A kedvezmények igénybe vételére, a törvény által meghatározott, következő sorrendben[59] kerülhet sor:

|

|

|

- Norbert Szalai

- 10 évvel ezelőtt

- Látták:

Átírás

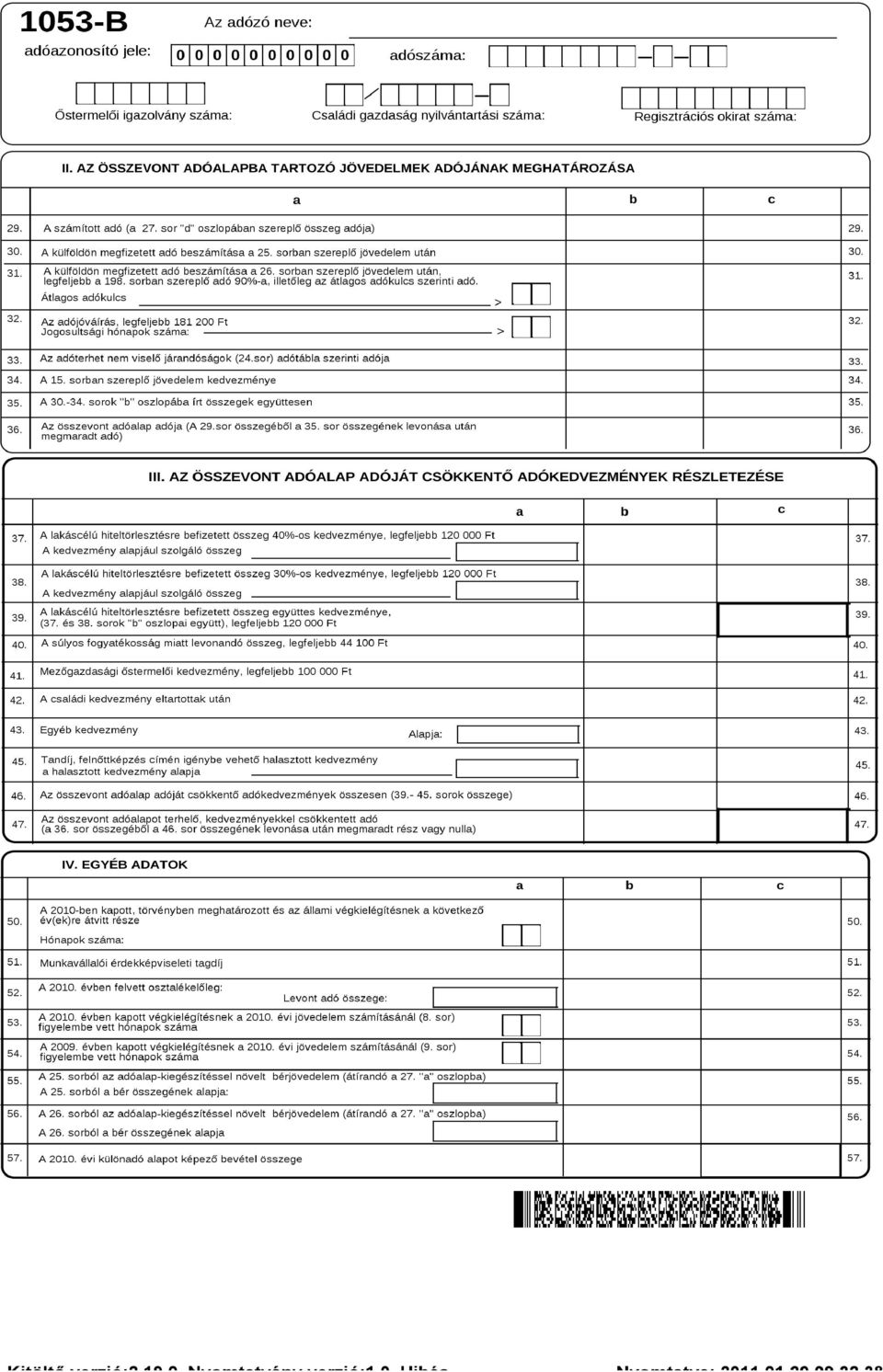

1 Az összevont adóalap adóját csökkentő adókedvezmények érvényesítésének általános feltételei Az összevont adóalap utáni kedvezmények csak az összevont adóalap utáni adót meg nem haladó mértékben érvényesíthetők,[58] ezért célszerű az egyes kedvezményi jogcímekhez csak akkora összeget beírni, hogy azok együttes összege a 36. sorban lévő adót ne haladja meg. Az adókedvezmények többségének érvényesíthetősége az Ön összes, évi jövedelmének nagyságától (28. sor d oszlop) is függ. A szja-törvény meghatározza az adókedvezmények sorrendjét, amelynek akkor van jelentősége, ha Ön több jogcímen is jogosult adókedvezmény igénybevételére, de az egyes jogcímek alapján érvényesíthető adókedvezményeit nem tudja teljes összegben igénybe venni. Ilyen eset lehet, ha Ön nem rendelkezik annyi adóval, mely fedezetet nyújtana a kedvezmények igénybevételére. Figyelem! Abban az esetben, ha Ön több jogcímen is érvényesíthet kedvezmény(eke) t, de azt részben veheti igénybe, csak az(oka)t a kedvezmény(eke)t jelölje, és olyan összegben amelyet az adója terhére érvényesíteni tud! A kedvezmények igénybe vételére, a törvény által meghatározott, következő sorrendben[59] kerülhet sor: 1. lakáscélú hiteltörlesztés áthúzódó kedvezménye, 2. személyi kedvezmény, 3. őstermelői kedvezmény, 4. családi kedvezmény, 5. egyéb. A évtől az alábbi jogcímeken, az összevont adóalap adója terhére igénybe vehető kedvezmények megszűntek, nem érvényesíthetők: A közteherjegy értékének (alkalmi foglalkoztatás) kedvezménye; A háztartásokkal kapcsolatos szolgáltatások igénybevételének számlázott ellenértéke utáni kedvezmény; A megállapodás alapján fizetett nyugdíjjárulék kedvezménye; A megállapodás alapján fizetett magánnyugdíjpénztári tagdíj kedvezmény; A magánnyugdíjpénztári tagdíjat kiegészítő befizetés kedvezménye; A foglalkoztatói nyugdíjszolgáltatói befizetés kedvezménye; Képzési költségként (tandíj, költségtérítés, egyéb térítés) befizetett összeg kedvezménye; Közcélú adomány, tartós adományozás kedvezménye; Élet- és nyugdíjbiztosítás megfizetett díjának kedvezménye; Üzleti hitel kamatának kedvezménye. III. Az összevont adóalap adóját csökkentő adókedvezmények részletezése sorok: A lakáscélú hiteltörlesztésre befizetett összeg halasztott kedvezménye

2 A személyi jövedelemadóról szóló törvény lakáscélú hiteltörlesztéssel kapcsolatos kedvezményről rendelkező előírása január 1-jén hatályát vesztette. Azonban, a törlesztés megkezdésének évében és az azt követő négy adóévben, a személyi jövedelemadóról szóló törvény lakáscélú hiteltörlesztéssel kapcsolatos kedvezményről rendelkező előírásait változatlan tartalommal lehet alkalmazni azon hitelek esetében, amelyek tekintetében a hiteltörlesztés január 1-je előtt megkezdődött. A lakáscélra felvett hitel törlesztésébe az szja-törvény szerint beletartozik a tőketörlesztés (az előtörlesztést is ideértve), a kamatfizetés, a kezelési költség és a hitelfolyósítási díj. Amennyiben a magánszemély január 1-je előtt a fentieket fizette, részére az adókedvezmény továbbra is jár a személyi jövedelemadóról szóló törvény lakáscélú hiteltörlesztéssel kapcsolatos kedvezményről rendelkező december 31-én hatályos előírásai szerint, függetlenül attól, hogy január 1-ig megkezdődött-e a tőke törlesztése. Az előtörlesztés esetén szintén változatlanul megilleti a magánszemélyt az adókedvezmény az előzőek szerint. Amennyiben a fentieknek megfelel és a évben lakáscélú hiteltörlesztésre befizetett összegről a hitelintézet igazolásával rendelkezik, a szja-törvény lakáscélú hiteltörlesztéssel kapcsolatos kedvezményről rendelkező december 31-én hatályos előírásait vegye figyelembe az adókedvezmény halasztott érvényesítésekor. Az igénybe vehető kedvezmény összege adóévenként akár 40%, akár 30%-os mértékű kedvezményre jogosult nem haladhatja meg a forintot. A kedvezményt az adós vagy adóstárs érvényesítheti, a kedvezmény megosztására nincs lehetőség. Fontos! A lakáscélú hiteltörlesztésre befizetett összeg 30%-os, illetve 40%-os kedvezmény igénybevételénél a évi adóalap-kiegészítést nem kell beszámítani a , illetve a forintos jövedelemhatárba! A lakáscélú hitelhez kapcsolódó adókedvezmény érvényesítésére csak az a magánszemély jogosult, akinek az összes, adóalap-kiegészítés nélküli évi jövedelme (1053-A lap 28. sor a oszlopa) a , illetőleg a törvényben meghatározott, későbbiekben ismertetett esetben a forintot nem haladja meg. Az adókedvezmény a törlesztés megkezdésének évében és az azt követő négy adóévben érvényesíthető. Amennyiben az Ön összes, adóalap-kiegészítés nélküli évi jövedelme a forintot meghaladja ugyan, de nem több forintnál, akkor az Önt egyébként megillető kedvezményt, a legfeljebb forintot csökkentenie kell a forint feletti jövedelem 20%-ával. Nem vonatkozik az időbeli korlát Önre, ha az adókedvezmény alapjául szolgáló lakáscélú hitel részben vagy egészben a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott megelőlegező kölcsön, vagy ha a kormányrendelet szerint gyermekek és más eltartottak után lakásépítési kedvezményre és/vagy megelőlegező kölcsönre nem jogosult. Ilyen esetben az adókedvezmény minden olyan évben érvényesíthető, amikor a hitel igénylőjének a törlesztési időszakban családi pótlékra jogosult vagy jogosulttá váló gyermeke van. Ha Ön lakás építésére, építtetésére, bővítésére vagy lakótelek, lakás tulajdonjogának,

, a kamatfizetés, a kezelési költség és a hitelfolyósítási díj.")

3 lakáshoz kapcsolódó földhasználati jognak a megvásárlására december 31-e után hitelintézettel lakáscélú felhasználásra lakáscélú hitelszerződést kötött, akkor a hitel adósaként (adóstársaként) a szerződés alapján 2010-ben a tőke törlesztésére ideértve az előtörlesztést is, a kamat, a kezelési költségek és a hitelfolyósítási díj megfizetésére fordított, a hitelintézet által kiállított igazoláson feltüntetett összeg után adókedvezményt érvényesíthet akkor, ha egyébként a törvényben meghatározott feltételek az Ön esetében fennállnak. A lakás bővítésére felvett hitel törlesztése csak akkor jogosít kedvezményre, ha a bővítés eredményeként a lakás alapterületének növelésével a lakószobák száma legalább egy lakószobával nő. Ezen a címen adókedvezményt a lakástakarék pénztártól felvett hitelre csak akkor lehet igénybe venni, ha a folyósított hitel áthidaló kölcsönnek minősül. Az adókedvezmény csak egy önálló ingatlanhoz kapcsolódóan, egy hitelszerződés adósaként vagy adóstársaként vehető igénybe. Amennyiben Ön ugyanazon ingatlanhoz egy szerződésbe foglaltan több hitelt (pl. új lakáshoz kamattámogatásos és üzleti kamatozású) vett fel, akkor ezen hitelek törlesztése a kedvezmény alapjául szolgálhat akkor, ha az egyéb feltételek fennállnak. Nem jogosít adókedvezményre a hitelintézettől felvett olyan személyi hitel, amelynél a hitelfelvétel indokaként a lakáscélú felhasználás került megjelölésre, mivel a kedvezmény csak a lakáscélú hitelszerződés alapján folyósított hitel törlesztésére tekintettel érvényesíthető. A felújításra, korszerűsítésre felvett hitel adókedvezményre nem jogosít. A munkáltató által nyújtott lakáscélú hitel törlesztése kedvezményre nem jogosít. Nem jogosít kedvezményre az a törlesztés sem, amelyet Ön a munkáltatójától a hitelintézetnél fennálló lakáscélú hitelének a részben vagy egészben történő törlesztése céljából kapott hitelből finanszírozott akkor, ha a kamatkedvezmény után nem kell az adót megfizetni. Ha a munkáltató által a lakáscélú hitel törlesztésére adott hitel után Ön legalább a törvényben meghatározott mértékű kamatot megfizette, vagy a kamatkedvezmény adóköteles, akkor Ön a hitel ily módon törlesztett összege után jogosult az adókedvezményre. A törvény különbséget tesz az új és a régi lakóingatlanhoz felvett lakáscélú hitel törlesztéséhez fűződő kedvezmény között. 40% az adókedvezmény mértéke az adóévben a tőke, a kamat és a járulékos költség törlesztéseként megfizetett, a hitelintézet által kiadott igazolásban szereplő összeg után akkor, ha az Ön által felvett hitel a lakáscélú támogatásokról szóló kormányrendeletben meghatározott kamattámogatásban részesült és az Ön által a kedvezmény alapjául szolgáló lakáscélra felvett hitel, hitelek együttes összege a forintot nem haladja, vagy nem haladta meg. A magasabb mértékű kedvezménynek további feltétele, hogy a hitel felvétele belföldön fekvő lakótelek, új lakás tulajdonjogának, valamint új lakáshoz kapcsolódó földhasználati jognak adásvétel vagy más visszterhes jogcímen történő megszerzéséhez, belföldön fekvő lakás építéséhez, építtetéséhez történjen. A kedvezmény szempontjából új lakásnak az a lakóingatlan minősül, amelynek első átruházására a kedvezmény alapjául szolgáló hitel felhasználásával került sor akkor, ha azt a tulajdonjogot szerző magánszemélyt megelőzően más lakcímként még nem jelentette be.

4 30% az adókedvezmény abban az esetben, ha a kedvezmény alapjául szolgáló, Ön által felvett lakáscélú hitel, hitelek összege együttesen nem haladja, illetőleg haladta meg a forintot, valamint a 40%-os mértékű adókedvezményi feltételek nem valósulnak meg. A kedvezmény alkalmazhatósága szempontjából lakáscélú felhasználásnak tekintendő: a belföldön fekvő lakótelek, lakás tulajdonjogának, valamint a lakáshoz kapcsolódó földhasználati jognak adásvétel vagy más visszterhes szerződés keretében történő megszerzése; a belföldön fekvő lakás építése, építtetése; a belföldön fekvő lakás alapterületének növelése, ha az legalább egy lakószobával történő bővítést eredményez; a magánszemélyek jövedelemadójáról szóló törvénynek, vagy az szja-törvénynek a hitelszerződés megkötése napján hatályos rendelkezése szerinti az előzőekben nem említett lakáscélú felhasználás. Amennyiben az Ön házastársa, élettársa az adóévben 6 hónapot meghaladó időtartamban gyermekgondozási segélyre volt jogosult, valamint Önnnek a kedvezményre jogosító lakáscélú hitelszerződésben adóstársaként szerepel, továbbá a hitel felhasználásával megszerzett önálló lakóingatlanban egyben a tulajdonostársa is, akkor az adókedvezményre jogosító jövedelem-határ az Ön esetében forint. A 40, illetőleg 30%-kal kiszámított összeget, a legfeljebb forintot csökkenteni kell a forint feletti jövedelem 20%-ával akkor, ha az Ön bevallásadási kötelezettség alá eső jövedelme nem több forintnál. Ha Ön új lakása szerzéséhez kamattámogatásos hitelt kapott, akkor az annak törlesztésére fordított összeget a 37. sor a oszlopába, az összeg 40%-át pedig a 37. sor b oszlopába írja be. A 37. sor b oszlopába legfeljebb forintot írhat, azaz, ha a számított összeg magasabb forintnál, e sor b oszlopában csak forintot tüntessen fel. Abban az esetben, ha az Ön által felvett lakáscélú hitel Önt a 30%-os kedvezményre jogosítja, akkor törlesztésére fordított összeget a 38. sor a oszlopába, az összeg 30%-át, a 38. sor b oszlopába írja be, amely legfeljebb forint lehet. Abban az esetben, ha Ön egy szerződés alapján az új lakásához a kamattámogatásos hitel mellett piaci kamatozású hitelt is felvett, akkor a már említett korlátokon belül úgy a 40, mint a 30%-os kedvezményt is érvényesítheti, feltéve, hogy a felvett, kétféle hitel együttes összege a forintot nem haladja meg. Ne felejtse el e sorok b oszlopaiban feltüntetett kedvezmény együttesen sem haladhatja meg a forintot. A 39. sor c oszlopa szolgál az Önt megillető lakáscélú adókedvezmény együttes összegének a feltüntetésére. A c oszlop kitöltésekor az Önre vonatkozó jövedelemkorlátot is vegye figyelembe. A c oszlopba írt összeg nem lehet több forintnál. Figyelem! A lakáscélú hiteltörlesztés áthúzódó kedvezményét az átmeneti rendelkezések szerint, de legfeljebb a évi adójával szemben lehet érvényesítenie. 40. sor: A súlyos fogyatékosság miatt levonandó összeg Súlyos fogyatékosság esetén orvosi igazolás alapján havi forinttal (az adóév első

5 napján érvényes havi minimálbér 5%-ával) lehet csökkenteni az adót mindazokra a hónapokra, amelyekben a fogyatékos állapot legalább egy napig fennállt. Ebbe a sorba a d oszlopba tehát annyiszor forintot legfeljebb forintot lehet beírni, ahány hónapig fennállt a fogyatékosság. Az orvosi igazolást nem kell csatolni, csak megőrizni. Akinek az állapota végleges és korábban már kiadták az erről szóló igazolást, nem kell új igazolást kérnie. A kedvezmény igénybevételének jövedelemkorlátja nincs! A kedvezményt kizárólag a súlyos fogyatékosságban szenvedő magánszemély vonhatja le a saját összevonás alá eső jövedelme utáni adóból. Az adózás szempontjából súlyosan fogyatékosnak a január 1-től kiadott igazolások esetében az a személy tekinthető, akinek a betegsége, egészségkárosodása a súlyos fogyatékosságnak minősülő betegségekről szóló 335/2009. (XII. 29.) Korm. Rendeletben, illetve a súlyos fogyatékosság minősítéséről és igazolásáról szóló 49/2009. (XII. 29.) EüM rendeletben szerepel. 41. sor: Mezőgazdasági őstermelői kedvezmény, legfeljebb forint Ebben a sorban csak az a magánszemély érvényesíthet kedvezményt, aki a bevallásban feltünteti a mezőgazdasági és vidékfejlesztési támogatási szerv által vezetett ügyfélnyilvántartási rendszerben nyilvántartott regisztrációs számát (továbbiakban: regisztrált magánszemély).[60] Közös őstermelői igazolvány alapján is csak az a tag érvényesíthet ezen a címen adókedvezményt, aki rendelkezik ezzel a regisztrációval. Az érvényesített kedvezmény az állami támogatásokra vonatkozó rendelkezések alkalmazásában évtől kezdődően, az adóévben igénybe vett agrár csekély összegű (agrár de minimis) támogatásnak minősül. A támogatást a bevallás benyújtásának évében kell agrár de minimis támogatásként figyelembe venni. Amennyiben Ön az őstermelői igazolványa alapján mezőgazdasági őstermelő a kistermelő is őstermelő vagy őstermelői tevékenységet folytató családi gazdaság tagja, vagy csak regisztrált magánszemély és jövedelmének kiszámítására tételes költségelszámolási módot választott, vagy jövedelmét a bevételének 90%-ában határozta meg, akkor az őstermelésből származó jövedelmének adójával, de legfeljebb forinttal csökkentheti az összevont adóalap utáni adóját. Ha Ön a jövedelmét tételes költségelszámolással állapítja meg, és az őstermelői tevékenység utáni adó a forintot nem éri el, könyvelői díjkedvezményt is érvényesíthet. Könyvelői díjkedvezmény címén a könyvelőnek kifizetett, számlával igazolt összegnek az őstermelői tevékenységgel arányos része vehető figyelembe, ha a mezőgazdasági őstermelői tevékenységen kívül más forrásból is van összevonandó jövedelme. Az őstermelői adókedvezmény a könyvelői díjkedvezménnyel együtt sem haladhatja meg a forintot. Az őstermelői tevékenységből származó jövedelem adóját úgy kell kiszámítani, hogy meg kell határozni az összevont adóalap adóját (36. sor) a 14. sorban szereplő jövedelemmel együtt és nélküle is, és meg kell állapítani a két adóösszeg különbözetét. A mezőgazdasági őstermelői kedvezmény igénybevételére vonatkozó jövedelemhatár

6 forint. Az őstermelői adókedvezmény a könyvelői díjkedvezménnyel együtt sem haladhatja meg a forintot. Az Önt megillető kedvezmény teljes mértékben akkor érvényesíthető, ha az éves összes jövedelme nem haladja meg a forintot. Abban az esetben, ha az éves összes jövedelme a forintot meghaladja, úgy a kiszámított kedvezmény összegének, de legfeljebb a forintnak a forint feletti rész 15%-át meghaladó része érvényesíthető. 42. sor: A családi kedvezmény eltartottak után Amennyiben Ön családi kedvezmény címén kívánja az összevont adóalap utáni adóját csökkenteni, akkor annak összegét ebben a sorban kell szerepeltetnie. A családi kedvezmény érvényesítésének lehetősége az eltartotti létszámtól és a jövedelemnagyságtól is függ. Családi kedvezményt csak akkor lehet igénybe venni, ha az eltartotti létszám legalább 3 fő, a kedvezményt pedig csökkenteni kell akkor, ha az Ön összes, évi jövedelme az eltartotti létszámhoz rendelt jövedelemkorlátot meghaladja. Ha Ön családi kedvezményt érvényesít és az Ön összes, évi jövedelme a következőkben felsoroltak szerinti jövedelemkorlátot meghaladja, akkor Ön a kedvezmény összegének azt a részét érvényesítheti, amely meghaladja az adott jövedelemkorlát feletti összes jövedelme 15%-át. A családi kedvezmény érvényesíthetősége az eltartotti létszámtól és a kedvezményt érvényesíteni kívánó magánszemély összes, évi adóalap-kiegészítéssel növelt jövedelmének (28. sor d oszlop) nagyságától függ. A jövedelem-korlátot és a hozzá tartozó eltartotti létszámot a törvény a következők szerint határozza meg: forint, ha az eltartottak száma az adóév bármely napján elérte, de egyetlen napján sem haladta meg a három főt, forint, ha az eltartottak száma az adóév bármely napján meghaladta a három főt, de egyetlen napján sem haladta meg a négy főt, forint, ha az eltartottak száma az adóév bármely napján meghaladta a négy főt, de egyetlen napján sem haladta meg az öt főt, forint, ha az eltartottak száma az adóév bármely napján meghaladta az öt főt, de egyetlen napján sem haladta meg a hat főt, forint, ha az eltartottak száma az adóév bármely napján meghaladta a hat főt. Tekintettel az előzőekben ismertetett korlátokra, bevallása elkészítésekor ezekre is legyen tekintettel, vagyis a jövedelemnagyságtól függően számítsa ki az Önt megillető kedvezményt. A kedvezmény kedvezményezett eltartottanként és jogosultsági hónaponként forint feltéve, hogy az eltartottak létszáma az adott hónapban legalább a három főt eléri. Mielőtt kiszámítaná a családi kedvezmény összegét, olvassa el a következőket!

7 Amennyiben az Ön összes, évi jövedelme meghaladja az eltartotti létszámhoz kapcsolódó jövedelemhatárt, akkor az Önt megillető családi kedvezmény összegéből az értékhatárt meghaladó rész 15%-át meghaladó részt érvényesítheti. Az Ön által érvényesíteni nem tudott kedvezményt házastársa, illetőleg élettársa veheti igénybe. Abban az esetben, ha a házastárs, élettárs összes bevallásadási kötelezettség alá eső jövedelme is meghaladja az eltartotti létszámhoz tartozó jövedelemhatárt, akkor a jogosult által érvényesíteni nem tudott kedvezményt is csökkenteni kell az értékhatárt meghaladó rész 15%-ával. Amennyiben az eltartottak száma és a jövedelem nagysága alapján érvényesíthet családi kedvezményt, úgy a as lapot is töltse ki! Amennyiben a családi kedvezményt születendő gyermekére (is) érvényesíti, akkor ebben az esetben a 03-as lapon a várandósság tényéről kell nyilatkozatot tennie. A családi kedvezményt a kedvezményezett eltartott után a jogosult magánszemély érvényesítheti. A törvény lehetőséget ad arra, hogy a jogosult az őt megillető családi kedvezményt a vele együtt élő házastársával, élettársával megossza. A megosztás feltétele, hogy a 03-as lapon erről közösen nyilatkozzanak és egymás nevét, adóazonosító jelét adóbevallásukon feltüntessék. Élettársak esetén a megosztás feltétele még, hogy a 03-as lapon nyilatkozzanak arról, hogy a gyermeket nevelő egyedülálló családi pótlékát egyikük sem veszi igénybe. Kedvezményezett eltartott az, akire tekintettel a családok támogatásáról szóló törvény alapján családi pótlékot, bármely EGT-állam hasonló joga alapján családi pótlékot, vagy más, hasonló ellátást (továbbiakban együtt: családi pótlék) folyósítanak; aki rokkantsági járadékban részesül; a magzat, ikermagzat fogantatásának 91. napjától a megszületéséig; a családi pótlékra saját jogon jogosult. Amennyiben a kedvezményezett eltartott olyan személy, akire tekintettel családi pótlékot, illetve EGTállam hasonló joga alapján más, hasonló ellátást folyósítanak, akkor a kedvezmény érvényesítésére az a magánszemély jogosult, aki a családok támogatásáról szóló törvény alapján a családi pótlékra jogosult. Nem jogosult azonban a családi kedvezmény érvényesítésére az a magánszemély, aki a családi pótlékot, mint vagyonkezelői joggal felruházott gyám, vagyonkezelő eseti gondnok a gyermekotthonban, javítóintézetben nevelt, vagy a büntetés-végrehajtási intézetben lévő, gyermekvédelmi gondoskodás alatt állóra tekintettel kapja, illetőleg az, aki a családi pótlékot szociális intézmény vezetőjeként, az intézményben elhelyezett személyre tekintettel kapja. Magzat esetében jogosultnak az anyát, vagy az anyával közös háztartásban élő házastársát [61] kell tekinteni. Saját jogon családi pótlékban részesülő, illetőleg rokkantsági járadékban részesülő kedvezményezett eltartott esetében jogosultnak a vele közös háztartásban élő magánszemélyek egyike minősül. A kedvezmény összegének a megállapítása során az eltartottak létszámába azokat a személyeket is be kell számítani, akiket a családok támogatásáról szóló törvény szerint a családi pótlék összegének a megállapítása során figyelembe vesznek, de rájuk tekintettel családi pótlékot nem folyósítanak.

8 A családi kedvezmény szempontjából jogosultsági hónapnak az a hónap tekintendő, amely hónapra a családi pótlékot, a rokkantsági járadékot folyósítják. Magzat esetében jogosultsági hónapnak azt a hónapot kell tekinteni, amely hónapban az orvosi igazolás alapján a várandósság (a várandósság kezdetétől számított 91. napot követően) legalább egy napig fennáll. (Az orvosi igazolást nem kell az adóbevallással beküldeni, csak az elévülésig meg kell őrizni.) A gyermek megszületésének hónapját figyelmen kívül kell hagyni akkor, ha ebben a hónapban a családi pótlékra való jogosultság megnyílik. Amennyiben az adóbevallás benyújtását követően történik a magzat, ikermagzat felismerése, akkor a jogosult a családi kedvezményt önellenőrzés útján érvényesítheti. A családi pótlékra nem saját jogon jogosultak, valamint a magzat esetében az év végi bevallásban bármelyik jogosult érvényesítheti a kedvezményt függetlenül attól, hogy év közben az adóelőleg megállapítása során melyiküknél vették azt figyelembe. A törvény lehetőséget ad az együtt élő házastársaknak, a közös gyermekeket nevelő élettársaknak arra, hogy év végén döntsék el, a családi kedvezményt melyikük érvényesíti figyelemmel arra is, hogy a többi kedvezményi jogcímeken is érvényesíthető kedvezményekkel is élni tudjanak. A saját jogon családi pótlékra jogosult és a rokkantsági járadékban részesülő esetében az év végi bevallásban is azt kell jogosultnak tekinteni, akinél azt az adóelőleg megállapításakor figyelembe vették. Ez azonban nem zárja ki azt, hogy az előzőek szerinti kedvezményezett eltartottak utáni kedvezményt a jogosult a vele közös háztartásban élő házastársával, élettársával megossza. Abban az esetben, ha a házastárs, élettárs által érvényesíteni nem tudott családi kedvezmény összege az adóbevallás benyújtásáig, illetőleg a munkáltatói adómegállapítás időpontjáig nem ismert, a maradék összeg érvényesítése csak önellenőrzéssel történhet meg. Élettársak esetében, ha csak egyikük jogosult a családi kedvezmény érvényesítésére, akkor az év végén a jogosultnak nem minősülő élettárs csak a jogosult által érvényesíteni nem tudott részt vonhatja le az összevont adóalap utáni adójából. 43. sor: Egyéb kedvezmény Ebben a sorban tüntetheti fel az 5. sorban szerepeltetett személyes közreműködői díjkiegészítés összegének, és/vagy 11. sorban szerepeltetett vállalkozói kivét- kiegészítés összegének a kedvezményét. Az a oszlopba ne felejtse el a kedvezmény alapját beírni! 45. sor: Tandíj, felnőttképzés díja címén igénybe vehető halasztott kedvezmény[62] A tandíjként (képzési költségként), felnőttképzés költségeként befizetett összegek halasztott kedvezményeinek érvényesítéséhez vegye elő a felsőoktatási intézmény által kiállított igazolásait. A kedvezmény halasztott érvényesítésének feltétele, hogy az erről szóló igazoláson a kedvezmény halasztása bejegyzés szerepeljen. A halasztott kedvezmény a hallgatói jogviszony első ízben történő megszűnését, illetve a

A gyermek megszületésének hónapját figyelmen kívül kell hagyni akkor, ha ebben a hónapban a családi pótlékra való jogosultság megnyílik.")

9 felnőttképzés első ízben történő megszűnését követő öt egymás utáni adóévben, nyilvántartás vezetése mellett, tetszőleges elosztásban érvényesíthető. A tandíjba beleértendő a költségtérítés, egyéb térítés is, felnőttképzési díjba beleértendő a vizsgadíj is, a pótvizsga díját azonban figyelmen kívül kell hagyni, az a kedvezmény alapját nem képezheti. A tandíj, felnőttképzés díja címen halasztott kedvezmény érvényesítésének egyik feltétele, hogy az Ön összes, évi adóalap-kiegészítés nélküli jövedelme ne haladja meg a forintot, másik feltétele, hogy a kedvezmények együttes összege az őstermelői adókedvezménnyel sem haladhatja meg a forintot. Fontos! A kedvezmény igénybevételénél a évi adóalap-kiegészítést nem kell beszámítani a forintos jövedelemhatárba! Abban az esetben, ha az Ön összes, adóalap-kiegészítés nélküli évi jövedelme (28. sor a oszlop) a forintot meghaladja, az összevont adókedvezmény mértéke a forintból a forintot meghaladó jövedelemrész 20%-át meghaladó rész, de az őstermelői adókedvezménnyel együtt is legfeljebb forint lehet. Amennyiben az Ön összes, adóalap-kiegészítés nélküli évi jövedelme (28. sor a oszlop) több forintnál, akkor mielőtt az adókedvezményeket kitöltené, célszerű meghatározni, hogy mekkora az a keret, amely a rendelkezésre áll. A 28. sor a oszlop alapján a forint feletti rész 20%-át kell meghatározni, majd azt a forintból levonva meghatározható mekkora lesz az a kedvezmény összeg, amely egyáltalán érvényesíthető. Abban az esetben pl., ha az Ön összes, évi jövedelme forint, akkor a már említett jogcímeken érvényesíthető kedvezmény nagyságának a meghatározásához ki kell számítani a forint 20%-át, ami forint, ezt le kell vonni a forintból, így a magánszemély rendelkezésére álló keret forint lesz. Az adókedvezmény beírásakor erre a korlátra is célszerű figyelemmel lenni. Amennyiben Ön a évben halasztott kedvezményt kíván igénybe venni, akkor az a oszlopba írja be a halasztott kedvezmény alapját, a c oszlopba pedig annak a 30%-át. A kedvezmény igénybevételéhez az egyes évek vonatkozásában hatályos előírásokat is vegye figyelembe! Figyelem! A tandíj, felnőttképzés címén a halasztott kedvezményt az átmeneti rendelkezések szerint, de legfeljebb a évi adóval szemben lehet érvényesíteni. 46. sor: Az összevont adóalap adóját csökkentő adókedvezmények összesen Ebbe a sorba a sorok összegezett, az összevont adóalap adóját csökkentő kedvezmények összegét kell feltüntetnie. 47. sor: Az összevont adóalapot terhelő, kedvezményekkel csökkentett adó

10 Ebben a sorban a évi összevont adóalapját terhelő adónak az adókedvezményekkel csökkentett összegét kell feltüntetnie, mely a 36. sor összegéből a 46. sorban szereplő összeg levonása után fennmaradó adóösszeg. Amennyiben a 46. sorba a 36. sorban szereplő adóval azonos összeget írt be, akkor a 47. sorba nullát kell írnia.

11

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

ÚTMUTATÓ AZ NY29CSK JELŰ NYILATKOZAT A 2016. ÉVI SZEMÉLYI JÖVEDELEMADÓ MUNKÁLTATÓ ÁLTAL TÖRTÉNŐ MEGÁLLAPÍTÁSÁHOZ AZ ELSŐ HÁZASOK KEDVEZMÉNYÉNEK ÉS A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉHEZ ELNEVEZÉSŰ NYILATKOZAT

ÚTMUTATÓ. Általános tájékoztató a családi kedvezmény érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2014. évi személyi jövedelemadó munkáltató által történő megállapításához a családi adóalap érvényesítéséhez Felhívjuk figyelmét, hogy a nyomtatvány kitöltése

ÚTMUTATÓ. Általános tájékoztató az első házasok kedvezményének érvényesítéséhez 1

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

ÚTMUTATÓ az NY29CSK jelű nyilatkozat mintához a 2015. évi személyi jövedelemadó munkáltató által történő megállapításához az első házasok ének és a családi érvényesítéséhez Felhívjuk figyelmét, hogy a

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

9. A nyilatkozatot tevő magánszemély aláírása: 8. Munkáltatóm, rendszeres bevételt juttató kifizetőm van: nincs:

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

Adóelőleg-nyilatkozat a 2015. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító

3. Orvosi igazolás alapján nyilatkozom, hogy a kedvezményezett eltartottak létszámában 90 napon túli várandósság alapján magzatot vettem figyelembe.

Nyilatkozat a családi kedvezmény érvényesítéséről a kifizetőtől/munkáltatótól (a társaságtól személyes közreműködésre tekintettel)* származó bevétel adóelőlegének megállapításához a 2008. évben Fontos!

Nyilatkozat a családi kedvezmény érvényesítéséről a kifizetőtől/munkáltatótól (a társaságtól személyes közreműködésre tekintettel)* származó bevétel adóelőlegének megállapításához a 2008. évben Fontos!

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

Nyilatkozatminták, segédletek

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

Nyilatkozatminták, segédletek Adóelőleg-nyilatkozat 2014. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről a munkáltatótól származó bevétel adóelőlegének megállapításához I. A nyilatkozatot

NYILATKOZAT. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. Adózó adóazonosító jele. utóneve. jellege hsz. ép.

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

az egyszerűsített bevallás (1353E) elkészítéséhez (személyi jövedelemadó,egyszerűsített közteherviselési hozzájárulás és egészségügyi hozzájárulás) vonalkód helye Nemzeti Adóés Vámhivatal H I V A 1353NY

Fogyatékos személyek adó-kedvezménye

Fogyatékos személyek adó-kedvezménye Az összevont adóalap adóját csökkenti a súlyosan fogyatékos magán-személynél az erről szóló igazolás alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot

Fogyatékos személyek adó-kedvezménye Az összevont adóalap adóját csökkenti a súlyosan fogyatékos magán-személynél az erről szóló igazolás alapján a fogyatékos állapot kezdő napjának hónapjától ezen állapot

Jelölje itt x-szel, ha az eltartottak felsorolását külön lapon folytatja!

Adóelőleg-nyilatkozat a 2016. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről I. A nyilatkozatot adó magánszemély Módosított neve:.. nyilatkozat adóazonosító jele: Az eltartottak (kivéve

Adóelőleg-nyilatkozat a 2016. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről I. A nyilatkozatot adó magánszemély Módosított neve:.. nyilatkozat adóazonosító jele: Az eltartottak (kivéve

Adóelőleg-nyilatkozat évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!

Adóelőleg-nyilatkozat 2015. évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító jele:..

Adóelőleg-nyilatkozat 2015. évben az első házasok kedvezményének érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély neve:.. adóazonosító jele:..

Név:... Név:... Név:... Jelölje itt x-szel, ha az eltartottak felsorolását külön lapon folytatja!

Adóelőleg-nyilatkozat a 2017. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély Módosított

Adóelőleg-nyilatkozat a 2017. évben a családi kedvezmény (és járulékkedvezmény) érvényesítéséről (Kérjük, olvassa el a nyilatkozat kitöltési útmutatóját!) I. A nyilatkozatot adó magánszemély Módosított

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Személyi jövedelemadó Példák Adócsökkentő kedvezmények Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

I. Személyi adatok KÉRELEM Gyermekétkeztetési kedvezmény megállapításához 1. A kérelmező személyre vonatkozó személyi adatok Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... Állampolgársága:.....

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Kitöltési útmutató. A kitöltési útmutató e törvényeken alapul, de azok ismeretét nem pótolja.

Kitöltési útmutató a 2013. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával és elszámolásával kapcsolatos munkáltatói (kifizetői)

Kitöltési útmutató a 2013. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával és elszámolásával kapcsolatos munkáltatói (kifizetői)

10M30. közt. közt. Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alapja:** Alap:

10M30 A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg levonásánál figyeleme vett összegekről kiadott igazolás, a 2010. évi személyi jövedelemadó és különadó evallásához 1.

10M30 A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg levonásánál figyeleme vett összegekről kiadott igazolás, a 2010. évi személyi jövedelemadó és különadó evallásához 1.

AZ ADÓKEDVEZMÉNYRŐL HEMATOLÓGIAI BETEGEKNEK

AZ ADÓKEDVEZMÉNYRŐL HEMATOLÓGIAI BETEGEKNEK Ingyenes kiadvány 2019 A képek forrása: Pixabay Jogi nyilatkozat A MOHA hiteles információk közlésére törekszik, de azok időszerűségével, érvényességével, teljességével

AZ ADÓKEDVEZMÉNYRŐL HEMATOLÓGIAI BETEGEKNEK Ingyenes kiadvány 2019 A képek forrása: Pixabay Jogi nyilatkozat A MOHA hiteles információk közlésére törekszik, de azok időszerűségével, érvényességével, teljességével

JÖVEDELEMNYILATKOZAT

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Hírlevél. Tartalom. 2014. évi 7. hírlevél 2014. április 11. További információért keressen minket:

Hírlevél 2014. évi 7. hírlevél 2014. április 11. Tartalom Adómentes munkáltatói lakáscélú ú hitel 2014. április 4-án hatályba lépett a 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú

Hírlevél 2014. évi 7. hírlevél 2014. április 11. Tartalom Adómentes munkáltatói lakáscélú ú hitel 2014. április 4-án hatályba lépett a 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú

Példák a személyi jövedelemadóra

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

ÚTMUTATÓ AZ ADÓHATÓSÁGI ADÓMEGÁLLAPÍTÁST VÁLASZTÓ ADÓZÓK RÉSZÉRE A BEJELENTÉS ÉS A NYILATKOZAT KITÖLTÉSÉHEZ

ÚTMUTATÓ AZ ADÓHATÓSÁGI ADÓMEGÁLLAPÍTÁST VÁLASZTÓ ADÓZÓK RÉSZÉRE A BEJELENTÉS ÉS A NYILATKOZAT KITÖLTÉSÉHEZ Fontos! Az útmutatót és a NYILATKOZAT nyomtatvány egy példányát őrizze meg, mert az adóhatósági

ÚTMUTATÓ AZ ADÓHATÓSÁGI ADÓMEGÁLLAPÍTÁST VÁLASZTÓ ADÓZÓK RÉSZÉRE A BEJELENTÉS ÉS A NYILATKOZAT KITÖLTÉSÉHEZ Fontos! Az útmutatót és a NYILATKOZAT nyomtatvány egy példányát őrizze meg, mert az adóhatósági

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

JÖVEDELEMNYILATKOZAT. 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási helyének címe:

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

1. számú melléklet a 15/2011.(IX.29.) önkormányzati rendelethez JÖVEDELEMNYILATKOZAT A) Személyi adatok 1. A pályázó neve: Születési név: 2. A pályázó bejelentett lakóhelyének címe: 3. A pályázó tartózkodási

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Jövedelemnyilatkozat a személyi térítési díj megállapításához

3.sz. melléklet (5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez) Jövedelemnyilatkozat a személyi térítési díj megállapításához Az ellátást igénybe vevőre vonatkozó személyes adatok*: Név: Anyja

3.sz. melléklet (5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez) Jövedelemnyilatkozat a személyi térítési díj megállapításához Az ellátást igénybe vevőre vonatkozó személyes adatok*: Név: Anyja

LAKÁSCÉLÚ TÁMOGATÁS - RENDELET

LAKÁSCÉLÚ TÁMOGATÁS - RENDELET A nemzetgazdasági miniszter 15/2014. (IV. 3.) NGM rendelete az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi jövedelemadóról szóló 1995.

LAKÁSCÉLÚ TÁMOGATÁS - RENDELET A nemzetgazdasági miniszter 15/2014. (IV. 3.) NGM rendelete az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi jövedelemadóról szóló 1995.

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K85 jelű, a lakáscélú hitelszerződés alapján folyósított hitel 2013. évi törlesztésével összefüggésben a hitelintézet által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K85 jelű, a lakáscélú hitelszerződés alapján folyósított hitel 2013. évi törlesztésével összefüggésben a hitelintézet által teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató. A kitöltési útmutató e törvényeken alapul, de azok ismeretét nem pótolja.

Kitöltési útmutató a 2014. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával és elszámolásával kapcsolatos munkáltatói (kifizetői)

Kitöltési útmutató a 2014. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával és elszámolásával kapcsolatos munkáltatói (kifizetői)

15/2014. (IV. 3.) NGM rendelet. az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól

NGM rendelet. az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól") Hatály: 2016.XII.30. - 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 81. (1) bekezdés

Hatály: 2016.XII.30. - 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 81. (1) bekezdés

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybevevő gyermekre/ fiatal felnőttre vonatkozó személyes adatok: Név:... Születési név:... Anyja neve:... Apja neve:.. Születési

JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybevevő gyermekre/ fiatal felnőttre vonatkozó személyes adatok: Név:... Születési név:... Anyja neve:... Apja neve:.. Születési

KÉRELEM. BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás)

") KÉRELEM BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás) I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap:

KÉRELEM BEISKOLÁZÁSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ (Tankönyv és Tanszertámogatás) I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap:

5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ

Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ") 5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybe vevőre vonatkozó személyes adatok 2 : Név:... Születési név:...

5. melléklet a 328/2011. (XII. 29.) Korm. rendelethez 1 JÖVEDELEMNYILATKOZAT A SZEMÉLYI TÉRÍTÉSI DÍJ MEGÁLLAPÍTÁSÁHOZ Az ellátást igénybe vevőre vonatkozó személyes adatok 2 : Név:... Születési név:...

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Fata László Lakáshitel támogatás Törvényi háttér Frissítve: 2014. 04. 04.

Fata László Lakáshitel támogatás Törvényi háttér Frissítve: 2014. 04. 04. 1 1995. évi CXVII. törvény a személyi jövedelemadóról 1. számú melléklet az 1995. évi CXVII. törvényhez Az adómentes bevételekről

Fata László Lakáshitel támogatás Törvényi háttér Frissítve: 2014. 04. 04. 1 1995. évi CXVII. törvény a személyi jövedelemadóról 1. számú melléklet az 1995. évi CXVII. törvényhez Az adómentes bevételekről

Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Adóváltozások 2016 Dr. Tillmann-Borók Andrea Tájékoztatási ügyintéző A személyi jövedelemadó változásai 2 Az adó mértéke 2016. január 1-től az adó mértéke 15 százalék. Az adó mértékének változása miatt

Magyar joganyagok - 15/2014. (IV. 3.) NGM rendelet - az adómentes munkáltatói lak 2. oldal (5) A munkáltató saját nyilvántartásában szereplő, továbbá

NGM rendelet - az adómentes munkáltatói lak 2. oldal (5) A munkáltató saját nyilvántartásában szereplő, továbbá") Magyar joganyagok - 15/2014. (IV. 3.) NGM rendelet - az adómentes munkáltatói lak 1. oldal 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi

Magyar joganyagok - 15/2014. (IV. 3.) NGM rendelet - az adómentes munkáltatói lak 1. oldal 15/2014. (IV. 3.) NGM rendelet az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól A személyi

Kitöltő verzió: Nyomtatvány verzió:8.0 Nyomtatva:

Tisztelt Adózó! A 1053-as személyi jövedelemadó bevallás kitöltése előtt, feltétlenül jelölnie kell a jövedelmének megállapítására vonatkozó elszámolási módot, ahhoz hogy a bevallás kitöltő program a megfelelő

Tisztelt Adózó! A 1053-as személyi jövedelemadó bevallás kitöltése előtt, feltétlenül jelölnie kell a jövedelmének megállapítására vonatkozó elszámolási módot, ahhoz hogy a bevallás kitöltő program a megfelelő

Tisztelt Szülők! Záhony Város Önkormányzata

Tisztelt Szülők! Tájékoztatjuk Önöket, hogy a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban Gyvt.) 2015. szeptember 1- jétől hatályos rendelkezései, az ott

Tisztelt Szülők! Tájékoztatjuk Önöket, hogy a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban Gyvt.) 2015. szeptember 1- jétől hatályos rendelkezései, az ott

BEVALLÁS. az elmulasztott személyi jövedelemadó, egészségügyi hozzájárulás és járulék bevallásának pótlására

Adó- és Pénzügy i Ellenőrzési Hiv atal HIVATAL (A) 0436 BEVALLÁS az elmulasztott személyi jövedelemadó, egészségügyi hozzájárulás és járulék bevallásának pótlására Benyújtandó 1 példányban az illetékes

Adó- és Pénzügy i Ellenőrzési Hiv atal HIVATAL (A) 0436 BEVALLÁS az elmulasztott személyi jövedelemadó, egészségügyi hozzájárulás és járulék bevallásának pótlására Benyújtandó 1 példányban az illetékes

nem kell bevallást benyújtani?

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

SZJA bevallás 2012 nem kell bevallást benyújtani? Ha az adóévben egyáltalán nem, vagy csak olyan bevételt szerzett a magánszemély, amelyet a törvény rendelkezései szerint nem kell bevallani. Ilyenek lehetnek:

N Y I L A T K O Z A T

N Y I L A T K O Z A T gyermekétkeztetés normatív kedvezményének igénybevételéhez bölcsődei ellátás és óvodai nevelés esetén 1. Alulírott:... Születési neve:... Születési hely, idő:... Anyja neve:... Lakcíme:...,

N Y I L A T K O Z A T gyermekétkeztetés normatív kedvezményének igénybevételéhez bölcsődei ellátás és óvodai nevelés esetén 1. Alulírott:... Születési neve:... Születési hely, idő:... Anyja neve:... Lakcíme:...,

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 14K85 jelű, a hitelintézet adatszolgáltatása a lakáscélú hitelszerződés alapján folyósított hitel 2014. évi törlesztésével kapcsolatban elnevezésű nyomtatványhoz Jogszabályi háttér

Kitöltési útmutató a 14K85 jelű, a hitelintézet adatszolgáltatása a lakáscélú hitelszerződés alapján folyósított hitel 2014. évi törlesztésével kapcsolatban elnevezésű nyomtatványhoz Jogszabályi háttér

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Tamás Sándor.

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Sárkeresztúr község Önkormányzata Képviselő-testületének. 2/2008. (I.31.) számú RENDELETE

számú RENDELETE") Sárkeresztúr község Önkormányzata Képviselő-testületének 2/2008. (I.31.) számú RENDELETE az egyes szociális ellátási formák szabályozásáról szóló 3/2003. (II. 28.) számú rendelet módosításáról. Sárkeresztúr

Sárkeresztúr község Önkormányzata Képviselő-testületének 2/2008. (I.31.) számú RENDELETE az egyes szociális ellátási formák szabályozásáról szóló 3/2003. (II. 28.) számú rendelet módosításáról. Sárkeresztúr

Vagyonadó bevallás (adóköteles vagyononként) 9000

9000") 2009 évi személyi jövedelemadó bevallások elkészítésének árjegyzéke, illetve fontosabb tudnivalói (Áraink a 2008-as bevalláshoz képest nem változtak!) Csak 1 munkáltatótól származó jövedelem, adókedvezmények

2009 évi személyi jövedelemadó bevallások elkészítésének árjegyzéke, illetve fontosabb tudnivalói (Áraink a 2008-as bevalláshoz képest nem változtak!) Csak 1 munkáltatótól származó jövedelem, adókedvezmények

KÉRELEM tankönyvtámogatás megállapításához

KÉRELEM tankönyvtámogatás megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

KÉRELEM tankönyvtámogatás megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

Ajánlott, alkalmazása nem kötelező!

Ajánlott, alkalmazása nem kötelező! Kérelem lakásszerzési kedvezmény érvényesítésének engedélyezésére Kérelmező neve: Állandó lakcíme: Tartózkodási helye: Értesítési címe: Napközben elérhető telefonszáma:

Ajánlott, alkalmazása nem kötelező! Kérelem lakásszerzési kedvezmény érvényesítésének engedélyezésére Kérelmező neve: Állandó lakcíme: Tartózkodási helye: Értesítési címe: Napközben elérhető telefonszáma:

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

OBB Előadás 2015.06.22. Kovács Krisztina UCMS Group Hungary Kft. krisztina.kovacs2@ucmsgroup.com

OBB Előadás 2015.06.22 Kovács Krisztina UCMS Group Hungary Kft. krisztina.kovacs2@ucmsgroup.com APANAP Jogszabályok 2012. évi I. törvény a munka törvénykönyvéről 118. (4) 121. (1) 294. (1) c) és h) 350/2014.

OBB Előadás 2015.06.22 Kovács Krisztina UCMS Group Hungary Kft. krisztina.kovacs2@ucmsgroup.com APANAP Jogszabályok 2012. évi I. törvény a munka törvénykönyvéről 118. (4) 121. (1) 294. (1) c) és h) 350/2014.

Alulírott, kérem T.Címet, hogy szíveskedjen részemre eseti átmeneti segélyt megállapítani.

Nyírbogdány Község Önkormányzata Képviselő-testületének SZOCIÁLIS, EGÉSZSÉGÜGYI OKTATÁSI ÉS KULTÚRÁLIS BIZOTTSÁGA Nyírbogdány, Kéki u.2. K É R E L E M Alulírott, kérem T.Címet, hogy szíveskedjen részemre

Nyírbogdány Község Önkormányzata Képviselő-testületének SZOCIÁLIS, EGÉSZSÉGÜGYI OKTATÁSI ÉS KULTÚRÁLIS BIZOTTSÁGA Nyírbogdány, Kéki u.2. K É R E L E M Alulírott, kérem T.Címet, hogy szíveskedjen részemre

e-apeh_p_(6.5.14)_4.1 Nyomtatva : 2008.05.12 12.18.18

_4.1 Nyomtatva : 2008.05.12 12.18.18") Tisztelt Adózó! Kérjük jelölje meg, hogy a 0753-as bevallását "magánszemélyként" vagy egyéni vállalkozóként és/vagy mezőgazdasági őstermelőként nyújtja be. a) magánszemélyként nyújtom be a bevallásom X

Tisztelt Adózó! Kérjük jelölje meg, hogy a 0753-as bevallását "magánszemélyként" vagy egyéni vállalkozóként és/vagy mezőgazdasági őstermelőként nyújtja be. a) magánszemélyként nyújtom be a bevallásom X

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

TÁJÉKOZTATÓ állandó jelleggel végzett iparűzési tevékenység bevallásáról A helyi adókról szóló 1990. évi C. törvény szerint adóköteles az önkormányzat illetékességi területén állandó vagy ideiglenes jelleggel

A pályázat benyújtási határideje: november 14.

A TÍPUSÚ PÁLYÁZATI KIÍRÁS BURSA HUNGARICA 1. A pályázók köre A pályázatra azok az önkormányzat illetékességi területén lakóhellyel rendelkező, hátrányos szociális helyzetű felsőoktatási hallgatók jelentkezhetnek,

A TÍPUSÚ PÁLYÁZATI KIÍRÁS BURSA HUNGARICA 1. A pályázók köre A pályázatra azok az önkormányzat illetékességi területén lakóhellyel rendelkező, hátrányos szociális helyzetű felsőoktatási hallgatók jelentkezhetnek,

A tűzifa igénylésére vonatkozó általános eljárási szabályok

Kőszárhegy Község Önkormányzat Képviselő-testületének 13/2013. (X. 15.) önkormányzati rendelete a természetben nyújtott szociális célú tűzifa támogatás jogosultsági feltételeiről Kőszárhegy Község Önkormányzatának

Kőszárhegy Község Önkormányzat Képviselő-testületének 13/2013. (X. 15.) önkormányzati rendelete a természetben nyújtott szociális célú tűzifa támogatás jogosultsági feltételeiről Kőszárhegy Község Önkormányzatának

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában Családi kedvezmény érvényesítésének feltétele Adóelőleg-levonáshoz, bevalláshoz (munkáltatói adómegállapításhoz)

2014. évi változások a személyi jövedelemadóban és a kisadózó vállalkozások tételes adójában Családi kedvezmény érvényesítésének feltétele Adóelőleg-levonáshoz, bevalláshoz (munkáltatói adómegállapításhoz)

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

NYILATKOZAT. a Gyvt. 21/B. (1) bekezdés a) pontja szerinti ingyenes bölcsődei és óvodai gyermekétkeztetés igénybevételéhez²

bekezdés a) pontja szerinti ingyenes bölcsődei és óvodai gyermekétkeztetés igénybevételéhez²") NYILATKOZAT a Gyvt. 21/B. (1) bekezdés a) pontja szerinti ingyenes bölcsődei és óvodai gyermekétkeztetés igénybevételéhez² 1. Alulírott (születési név:, születési hely, idő,... anyja neve: ) szám alatti

NYILATKOZAT a Gyvt. 21/B. (1) bekezdés a) pontja szerinti ingyenes bölcsődei és óvodai gyermekétkeztetés igénybevételéhez² 1. Alulírott (születési név:, születési hely, idő,... anyja neve: ) szám alatti

KÉRELEM TEMETÉSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ

KÉRELEM TEMETÉSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap: Lakóhely: Tartózkodási hely:..

KÉRELEM TEMETÉSI SEGÉLY MEGÁLLAPÍTÁSÁHOZ I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve: Anyja neve:. Születési hely,év,hó,nap: Lakóhely: Tartózkodási hely:..

Ki minősül mezőgazdasági őstermelőnek?

Őstermelő adózása 2011: mezőgazdasági őstermelő adózásának és a járulékok fizetésének szabályai 2011-ben a berkalkulator.net oldalán. Az őstermelői tevékenység amennyiben általános forgalmi adó alanyiságot

Őstermelő adózása 2011: mezőgazdasági őstermelő adózásának és a járulékok fizetésének szabályai 2011-ben a berkalkulator.net oldalán. Az őstermelői tevékenység amennyiben általános forgalmi adó alanyiságot

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

GYERMEK SZÜLETÉSÉHEZ KAPCSOLÓDÓ TÁMOGATÁS

1042 Budapest, Király u. 12-14. 231-3178, Fax.: 231-3183 szocialis_osztaly@ujpest.hu Budapest Főváros IV. kerület Újpest Önkormányzat POLGÁRMESTERI HIVATAL SZOCIÁLIS FŐOSZTÁLY SZOCIÁLIS OSZTÁLY www.tuv.com

1042 Budapest, Király u. 12-14. 231-3178, Fax.: 231-3183 szocialis_osztaly@ujpest.hu Budapest Főváros IV. kerület Újpest Önkormányzat POLGÁRMESTERI HIVATAL SZOCIÁLIS FŐOSZTÁLY SZOCIÁLIS OSZTÁLY www.tuv.com

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

Kitöltési útmutató a jegyzői adatlaphoz

Kitöltési útmutató a jegyzői adatlaphoz A PM tájékoztató 4. pontjában megjelöltek szerint a jegyző határozatairól/intézkedéseiről adatlapot küld az illetékes Állampénztári Iroda részére. Jelen útmutató

Kitöltési útmutató a jegyzői adatlaphoz A PM tájékoztató 4. pontjában megjelöltek szerint a jegyző határozatairól/intézkedéseiről adatlapot küld az illetékes Állampénztári Iroda részére. Jelen útmutató

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

6. melléklet a 328/2011. (XII. 29.) Korm. rendelethez

Korm. rendelethez") 6. melléklet a 328/2011. (XII. 29.) Korm. rendelethez NYILATKOZAT a Gyvt. 21/B. (1) bekezdés a) pontja szerinti ingyenes bölcsődei, mini bölcsödei és óvodai gyermekétkeztetés igénybevételéhez 1. Alulírott...

6. melléklet a 328/2011. (XII. 29.) Korm. rendelethez NYILATKOZAT a Gyvt. 21/B. (1) bekezdés a) pontja szerinti ingyenes bölcsődei, mini bölcsödei és óvodai gyermekétkeztetés igénybevételéhez 1. Alulírott...

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Időskorúak járadéka Jegyző PH. Ügyfélszolgálati Osztály Szociális Irodája Jászberény Illetékmentes

Az ügytípus megnevezése Hatáskörrel rendelkező szerv Eljáró szerv Illetékességi terület Eljárási illeték Ügyintézéshez szükséges dokumentumok Alapvető eljárási szabályok (jogszabályok) Eljárás megindító

Az ügytípus megnevezése Hatáskörrel rendelkező szerv Eljáró szerv Illetékességi terület Eljárási illeték Ügyintézéshez szükséges dokumentumok Alapvető eljárási szabályok (jogszabályok) Eljárás megindító

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

KÉRELEM Gyermekétkeztetési kedvezmény megállapításához I. Személyi adatok 1. A kérelmező személyre vonatkozó személyi adatok: Neve:... Születési neve:... Anyja neve:... Születési hely,év,hó,nap:... állampolgársága:.

TEMETÉSI SEGÉLYT IGÉNYLŐ ADATLAP

TEMETÉSI SEGÉLYT IGÉNYLŐ ADATLAP 1./ Kérelmező neve /születési név is / /Nyomtatott betűkkel kérjük kitölteni!/ Társadalombiztosítási Azonosító Jel /TAJ szám/: Születési helye: Anyja neve: Születési idő:

TEMETÉSI SEGÉLYT IGÉNYLŐ ADATLAP 1./ Kérelmező neve /születési név is / /Nyomtatott betűkkel kérjük kitölteni!/ Társadalombiztosítási Azonosító Jel /TAJ szám/: Születési helye: Anyja neve: Születési idő:

KÁNYA. Kérelem települési támogatás megállapítására

KÁNYA Kérelem települési támogatás megállapítására I. Az igényelt települési támogatás típusa (jelölje X-szel, kérelmenként legfeljebb egy választható): a) Lakhatás támogatása b) Az elhunyt személy eltemettetésének

KÁNYA Kérelem települési támogatás megállapítására I. Az igényelt települési támogatás típusa (jelölje X-szel, kérelmenként legfeljebb egy választható): a) Lakhatás támogatása b) Az elhunyt személy eltemettetésének

SZJA tv változások évben elfogadott tv.-ek tükrében

SZJA tv változások 2010. évben elfogadott tv.-ek tükrében Glant Csaba 2010.12.16. 1 SZJA mértéke SZJA általános mértéke 16%!! Kivételek; Vállalkozói adó (500 millió forint adóalapig) 10% Tartós lekötés

SZJA tv változások 2010. évben elfogadott tv.-ek tükrében Glant Csaba 2010.12.16. 1 SZJA mértéke SZJA általános mértéke 16%!! Kivételek; Vállalkozói adó (500 millió forint adóalapig) 10% Tartós lekötés

KÉRELEM időskorúak járadékának megállapítására

A Hivatal tölti ki! Átvettem Dátum: Aláírás: KÉRELEM időskorúak járadékának megállapítására Az időskorúak járadékának megállapítás iránti kérelemhez csatolni kell: a) Jövedelmek valódiságának igazolására

A Hivatal tölti ki! Átvettem Dátum: Aláírás: KÉRELEM időskorúak járadékának megállapítására Az időskorúak járadékának megállapítás iránti kérelemhez csatolni kell: a) Jövedelmek valódiságának igazolására

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

GYÖMRŐ VÁROS POLGÁRMESTERI HIVATAL 2230 Gyömrő, Szabadság tér 1-4. Tel: , ; Fax:

GYÖMRŐ VÁROS POLGÁRMESTERI HIVATAL 2230 Gyömrő, Szabadság tér 1-4. Tel: 29-330-011, 29-330-012; Fax: 29-330-078 pmhiv@gyomro.hu I. Személyes adatok 2. számú melléklet a 63/2006. (III. 27.) Korm. rendelethez

GYÖMRŐ VÁROS POLGÁRMESTERI HIVATAL 2230 Gyömrő, Szabadság tér 1-4. Tel: 29-330-011, 29-330-012; Fax: 29-330-078 pmhiv@gyomro.hu I. Személyes adatok 2. számú melléklet a 63/2006. (III. 27.) Korm. rendelethez

ADÓIGAZOLÁS A ÉVI ÖNKÉNTES NYUGDíJPÉNZTÁRI BEFIZETÉSEKRŐL

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Powered by TCPDF (www.tcpdf.org) Honvéd Közszolgálati Önkéntes Nyugdíjpénztár 1135 Budapest, Aba u. 4. Postacím: 1397 Budapest, Pf.: 528 Telefon: (1) 329-6651, (1) 329-7010, (30) 749-9980 Fax: (1) 288-0448

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás. Készítette: Görgei Zsolt

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

Kedvezmények a szociális hozzájárulási adó rendszerében Az egyszerűsített foglalkoztatás Készítette: Görgei Zsolt Vállalkozások besorolása 2 3 4 Adókedvezmények a szociális hozzájárulási adóból A megváltozott

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem