KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

|

|

|

- Erzsébet Halászné

- 10 évvel ezelőtt

- Látták:

Átírás

1 K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév Budapest, augusztus 30.

2 Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált vezetőségi jelentés 2

3

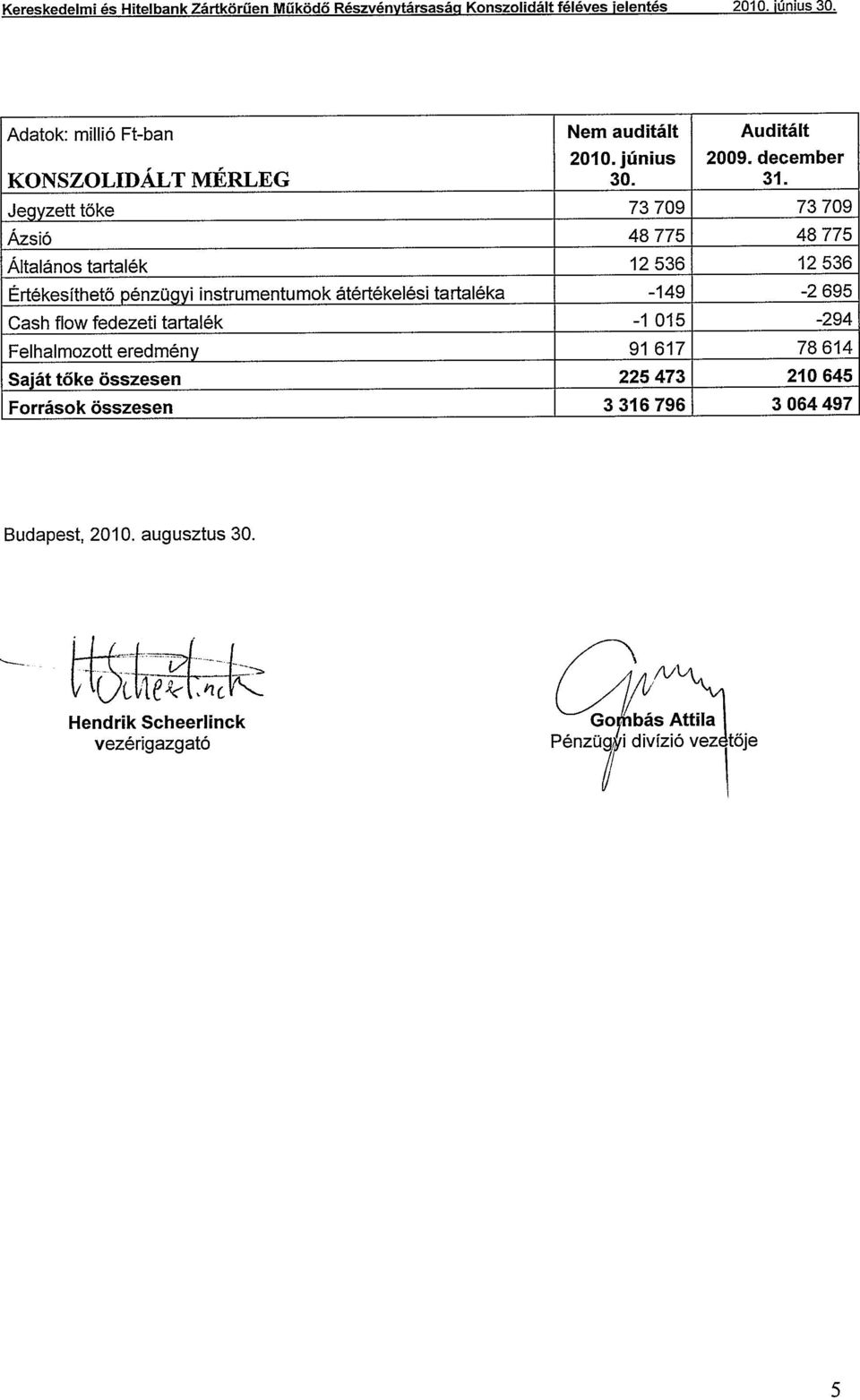

4 Nemzetközi számviteli szabványok alapján készített konszolidált mérleg, konszolidált eredménykimutatás és közvetlenül a saját tőkében elszámolt konszolidált eredmény Adatok: millió Ft-ban Nem auditált Auditált KONSZOLIDÁLT MÉRLEG ESZKÖZÖK június december 31. Készpénz és Magyar Nemzeti Banknál elhelyezett betétek Pénzügyi eszközök Kereskedési célú eszközök Eredménnyel szemben valós értéken értékelt eszközök Értékesíthető eszközök Lejáratig tartott eszközök Hitelek és követelések Fedezeti célú származékos ügyletek Adójellegű követelések Nyereségadóból származó követelések Halasztott adó követelés Befektetések társult vállalkozásokban Tárgyi eszközök Immateriális javak Egyéb eszközök Eszközök összesen Adatok: millió Ft-ban Nem auditált Auditált KONSZOLIDÁLT MÉRLEG FORRÁSOK június december 31. Pénzügyi kötelezettségek Kereskedési célú kötelezettségek Eredménnyel szemben valós értéken értékelt kötelezettségek Amortizált bekerülési értéken tartott kötelezettségek Fedezeti célú származékos ügyletek Adójellegű kötelezettségek Nyereségadóból származó kötelezettségek Halasztott adó kötelezettség Céltartalék jövőbeli kötelezettségekre Egyéb kötelezettségek Kötelezettségek összesen

5

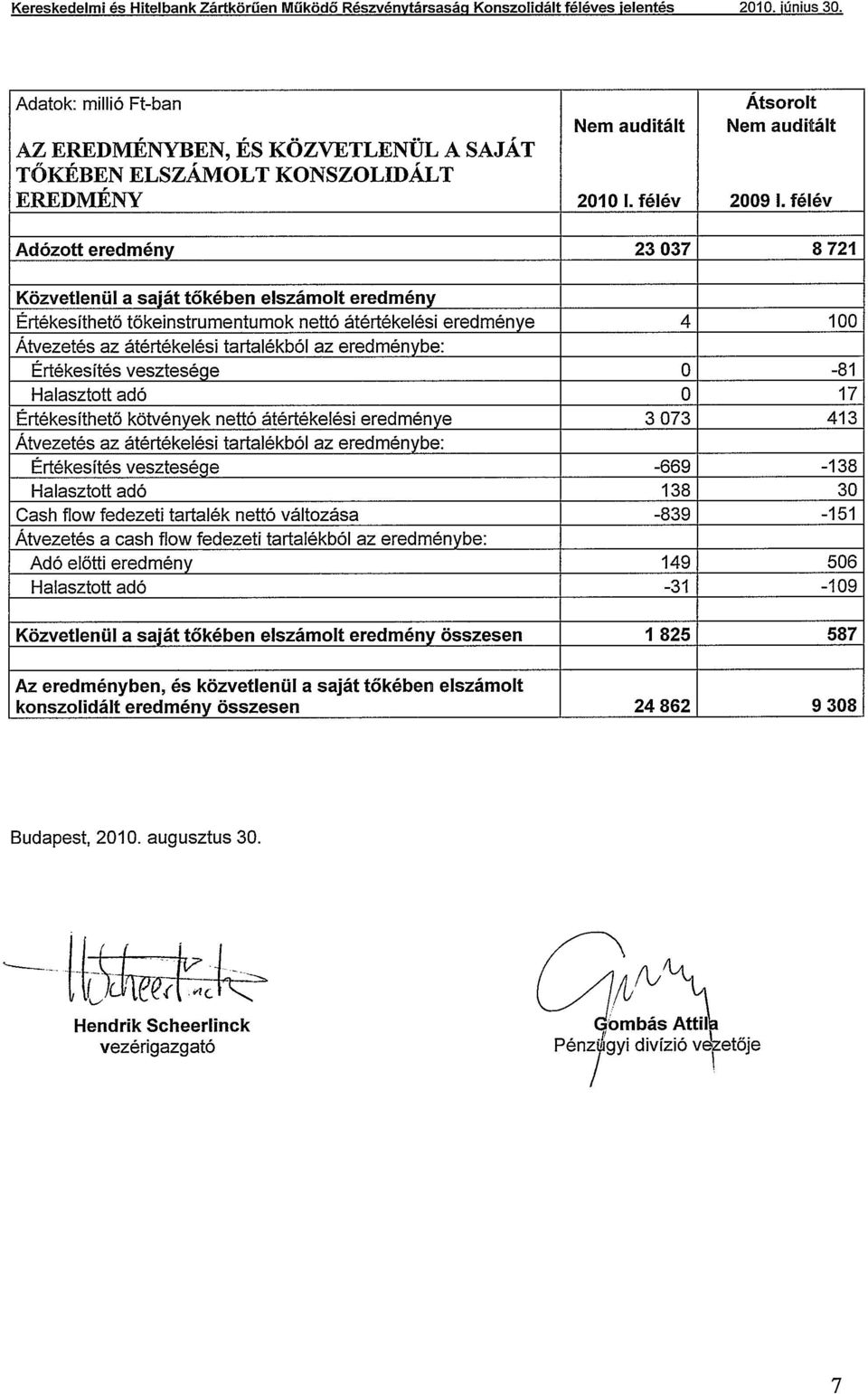

6 Adatok: millió Ft-ban Átsorolt Nem auditált Nem auditált KONSZOLIDÁLT EREDMÉNYKIMUTATÁS 2010 I. félév 2009 I. félév Kamat és kamatjellegű bevételek Kamat és kamatjellegű ráfordítások Nettó kamat és kamatjellegű bevétel Díj és jutalék bevételek Díj és jutalék ráfordítások (átsorolt) Nettó díj és jutalék bevétel Eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye és deviza átértékelés Értékesíthető pénzügyi instrumentumok nettó realizált eredménye Osztalék bevétel 2 1 Egyéb bevétel (átsorolt) Bevétel összesen Működési költségek személyi jellegű ráfordítások (átsorolt) általános adminisztratív költségek (átsorolt) tárgyi eszközök és immateriális javak értékcsökkenése (átsorolt) Értékvesztés hitelekre és függő kötelezettségekre egyéb eszközökre Társult vállalkozások eredménye Adózás előtti eredmény Nyereségadó Adózott eredmény

8 292-1 197 Bevétel összesen 80 333 68 158 Működési költségek -33 858-35")

7

8 Konszolidált üzleti jelentés 1. Makrogazdasági környezet félévében az elemzők korábbi várakozásait kismértékben meghaladó ütemű bővülést mutat a magyar gazdaság: az élénkülő nemzetközi konjunktúrához kapcsolódóan az exportértékesítésre épülő ipari termelés (kétszámjegyű bővüléssel) ellensúlyozta a továbbra is gyenge belföldi keresletet. Milliárd Ft * GDP növekedés -6,3% +0,8% Államháztartás hiánya 4,2% 5,0% CPI (éves átlag) 5,6% 4,5% CPI (dec/dec) 4,0% 3,8% Folyó fizetési mérleg egyenlege (GDP %-ban) 0,2% 0,7% * előrejelzés (forrás: MNB, KSH és K&H Bank) első félévében a nemzetközi piacokon a befektetői hangulat változékony volt: az év elején a javuló egyensúlyi pozíciójának köszönhetően Magyarország kockázati megítélése tovább javult, később az IMF-fel folytatott tárgyalások felfüggesztésével kapcsolatos bizonytalanságok a kockázati prémiumok újbóli emelkedését, jelentős árfolyammozgásokat eredményezett. Az infláció (ill. inflációs várakozások) a jegybank középtávú céljainak megfelelően alakultak, így az év első négy kamatdöntő ülésén a monetáris tanács egyaránt bp-os kamatcsökkenésről döntött (ennek eredményeképpen a jegybanki alapkamat áprilisra 5.25%-ra csökkent a 2009 évvégi 6.25%- ról). A kedvezőtlen befektetői környezet további csökkenést nem tett lehetővé, és az elemzők többsége sem vár számottevő változást az év végéig a jelenlegi szinthez képest. 2. A bank stratégiai célkitűzései A K&H Bankcsoport egy univerzális bankbiztosító, amely kereskedelmi banki, lízing-, alapkezelői és biztosítási szolgáltatásokat nyújt magánszemélyek és vállalati ügyfelek (elsősorban kis- és középvállalkozások) számára. Annak érdekében, hogy tulajdonosaink és ügyfeleink elvárásainak megfeleljünk: - a nemzetközi tudást / gyakorlatot biztos helyi ismeretekkel ötvözzük; - minden ügyfelünknek modern banki és biztosítási szolgáltatásokat nyújtunk, amelyek az igényeikből indulnak ki, és versenyképes árakon biztosított szolgáltatásokat jelentenek. Ügyfelekre vonatkozó stratégia: Lakossági ügyfélkör: ügyfeleinket a különböző szegmensek speciális igényeihez igazodva szolgáljuk ki. Vállalati ügyfelek: a keresztértékesítésre fókuszálunk; továbbá bizonyos területeken fokozzuk az ügyfélszerzés intenzitását. Termékekre vonatkozó stratégia: Magánszemélyek: o Innovatív megtakarítási termékek és kiegészítő szolgáltatások, annak érdekében, hogy továbbra is megőrizhessük piacformáló szerepünket. o A hitelezés kibővítése magánszemélyek számára, a hitelkockázatok körültekintő figyelembevételével. o Erős fókuszban a tranzakciós szolgáltatások. 8

ellensúlyozta a továbbra is gyenge belföldi keresletet.")

9 KKV: o Ügyféligényeknek megfelelő sztenderd termék, amelyet egyszerűsített folyamatok jellemeznek. o A hitelezési folyamat átalakítása, egyszerűbbé tétele. Vállalatok: o A K&H vállalati üzletága teljes körű szolgáltatásokat nyújtó terület, amely a hangsúlyt a disztribúciós csatornákra helyezi annak érdekében, hogy testre szabott megoldásokat nyújthassunk ügyfeleinknek. Disztribúciós csatornára vonatkozó stratégia: Fiókközpontú, többcsatornás disztribúciós megoldás: habár a csatornák sokszínűsége, a kizárólagos ügynökök szerepe, valamint a külső felek által üzemeltetett és távoli csatornák ugyancsak jelentős tényezőt képviselnek, a legfontosabb csatorna továbbra is széleskörű fiókhálózatunk marad. A Bankcsoport legfontosabb megkülönböztető jegyei: o közel vagyunk az ügyfeleinkhez: könnyű hozzáférés mind fizikai (kiterjedt fiókhálózat), mind pedig virtuális (távcsatornákat) értelemben; o az ügyfeleink nyelvén beszélünk (ügyfélbarát kommunikáció); o folyamatosan szem előtt tartjuk az ügyfelek egyedi igényeit és profilját (a felajánlott szolgáltatások mindig az ügyfelek valós igényeihez igazodnak); o a K&H Csoport egypontos kiszolgáló-egységként működik (univerzális pénzintézet). 3. A bankcsoport konszolidált tevékenységének jellemzői A Bankcsoport mérlegfőösszege első félévében 8%-ot meghaladó mértékben bővült, ezen belül az ügyfelekhez kapcsolódó hitel és betétállományok egyaránt 5-5% százalékkal nőttek december 31.- hez képest. A leányvállalatok összesített eszközállománya az előző évi záróértéken maradt (183 milliárd Ft). Jelentősebb mérlegfőösszeggel rendelkező leányvállalatok: Pannonlízing Zrt. (88 milliárd Ft), K&H Autófinanszírozó Zrt. (33 milliárd Ft). Milliárd Ft Vált december 31. június 31. Mérlegfőösszeg ,2% Hitelek és követelések ,6% Betétek ,0% ebből ügyfél betétek ,9% Saját tőke ,4% A konszolidált mérleg alakulásában a lényegesebb elemek a következők: A félév során a hitelek és követelések állománya közel 5%-kal bővült elsősorban a lakossági hitelállományhoz kapcsolódóan (amennyiben a számokat megtisztítjuk az árfolyamhatástól, akkor gyakorlatilag minden üzleti szegmensnél állománycsökkenést látunk). A teljes betétállomány bővülése elsősorban a tulajdonostól származó bankközi betétek növekedésének köszönhető. A lakossági betétek csökkenését a bank érdekeltségébe tartozó Alapkezelő által kezelt befektetési alapok állományának növekedése ellensúlyozta (ehhez kapcsolódóan az alapok által bankban elhelyezett betétállomány is jelentősen növekedett). Összességében a lakossági források közel 2%-kal csökkentek dec. 31-hez képest. A saját tőke 14,8 milliárd Ft-tal bővült az alábbi tényezők egyenlegeként: a év után tulajdonosnak kifizetett osztalék (-10,0 milliárd Ft a felhalmozott eredményben), tárgyévi eredmény (+23,0 milliárd Ft), cash-flow fedezeti tartalék és értékesíthető pénzügyi instrumentumhoz kapcsolódó átértékelési tartalékának növekedése (+1,8 milliárd Ft). 9

10 2010 első félévében a bankcsoport működési eredménye 44%-kal nőtt (2010: 46,5 milliárd Ft, 2009.: 32,3 milliárd Ft). A főbb üzleti eredménytételek kedvezően alakultak: A nettó kamat és kamatjellegű eredmény 6,7%-kal bővült I. félévéhez képest. A korábbi időszakhoz képest kedvezően alakuló hitelmarzsok mellett a betétekhez kapcsolódó nettó kamatmarzs is javulást mutat (2009. I. félévében a bank jelentős lakossági betéti kampányokat folytatott). Kiemelkedő mértékben, 23%-kal nőtt a jutalékeredmény a bázis időszakhoz képest (2010: 15,6 milliárd Ft, 2009: 12,7 milliárd Ft) elsősorban a befektetési alapokhoz kapcsolódó megnövekedett üzleti aktivitás eredményeképpen. Az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok nettó eredménye jelentősen csökkent (2010: 6,5 milliárd Ft, 2009: 10,2 milliárd Ft), 2009 első féléve kiemelkedő Treasury kereskedési tevékenységhez kapcsolódó bevételt tartalmazott. Az egyéb bevételek növekedése elsősorban korábbi évek peres ügyeihez kapcsolódó visszaírásokhoz / megtérülésekhez kapcsolható. A Bankcsoport I. féléves működési költsége közel 6%-kal csökkent (2010: 33,9 milliárd Ft, 2009: 35,9 milliárd Ft): o személyi jellegű költségek 0,7 milliárd Ft-tal, 4,3%-kal csökkentek az előző évhez képest, o az egyéb költség 7,5%-kal csökkent I. félévéhez képest. A félévében elszámolt hitelezési értékvesztés 17,1 milliárd Ft volt (2009 I. félév: 19,0 milliárd Ft) a hitelköltség mutató ennek megfelelően javulást mutat az előző időszakhoz képest (2010: 1.84%, 2009: 1.94%). A nem teljesítő hitelek aránya a hitelportfolió 7,3%-a volt az időszak végén (2009. jún 30: 4.6%). A Bankcsoport üzleti tevékenységét az alábbi mutatók jellemzik: vált I. félév I. félév Költség / bevétel hányados 52,7% 42,1% -10,6% Jutalékeredmény / összes bevétel 18,6% 19,4% +0,8% Hitelköltség mutató* 1,9% 1,8% -0,1% Működési bevétel / átlagos létszám 36,9 44,0 +19,2% Működési költség / átlagos létszám 19,4 18,5-4,5% Működési eredmény / átlagos létszám 17,5 25,5 +45,7% Hitel / betét arány 91,7% 97,5% +5,8% Tőke **/ összes forrás 7,6% 7,5% -0,1% Tőkemegfelelési mutató (Bázel II) *** 10,72% 12,33% +1,6% ROE (átlagos saját tőkével számolva) 8,7% 20,8% +12,1% ROA (átlagos mérlegfőösszeggel számolva) 0,5% 1,4% +0,9% * értékvesztés / (hitelállomány + garancia), évesítve ** a saját tőke mellett tartalmazza az alárendelt kölcsöntőkét is *** magyar felügyeleti szabályok szerint A legfontosabb hatékonysági mutatókat tekintve elmondható, hogy a bank pénzügyi teljesítménye tovább javult a korábbi időszakhoz képest. A magasabb bevétel, a csökkenő költséggel és alacsonyabb hitelezési veszteséggel együtt összességében javuló profitot eredményezett. 10

.")

11 4. A stratégiailag fontos leányvállalatok bemutatása Lízingcsoport A Lízingcsoportot jelenleg 9 jogi személy alkotja 1. A cégintegráció és az optimális tevékenységi kör kialakításának eredményeként 2002 áprilisától már a következő cégek töltik be a Lízingcsoport portfoliónövelésre szánt aktív szerepet: Név Fő tevékenység Eszköz K&H Pannonlízing Zrt Kölcsönnyújtás személygépjármű, tehergépjármű, gép és berendezés, flotta K&H Autófinanszírozó Zrt. Pénzügyi lízing személygépjármű, tehergépjármű, gép és berendezés, flotta K&H Autópark Kft. Operatív lízing, flottakezelés (bérlet) személygépjármű, tehergépjármű, gép és berendezés, flotta K&H Eszközfinanszírozó Zrt. Pénzügyi lízing tehergépjármű, gép és berendezés K&H Eszközlízing Kft. Operatív lízing (bérlet) tehergépjármű, gép és berendezés K&H Ingatlanlízing Zrt. Pénzügyi lízing ingatlan A biztosításközvetítési tevékenységet a K&H Alkusz Kft. végzi. A cégcsoport legnagyobb cége a K&H Pannonlízing Zrt., súlya a portfolióban 65%. A K&H Lízingcsoport portfoliója június 30-án 125 milliárd Ft, amely 2%-os csökkenést jelent az előző év végéhez képest. A lakossági gépjármű finanszírozási tevékenység 2008 év végi megszüntetése a lakossági személygépjármű és a kereskedő finanszírozási portfolió folyamatos csökkenését eredményezte. Az első negyedév kihelyezési adatai alapján a Lízingcsoport a teljes lízingpiacon 2,2%-os, míg az aktív üzletágaiban 4,8%-os részesedést szerzett, 1,7 milliárd Ft-os új kihelyezéssel. A társaság 2009-től a vállalati és kkv ügyfélkörre koncentrál, vállalati finanszírozási termékeket kínál az Eszközfinanszírozási és Flottafinanszírozási üzletágaiban. Rendszereit és folyamatait ennek megfelelően fejlesztette, alakította 2010 első félévében is. K&H Befektetési Alapkezelő Zrt. A Társaságnak továbbra is nehéz piaci körülmények közepette kell eredményeit elérnie. A pénz- és tőkepiaci helyzet némileg javult, a befektetési alapokban kezelt vagyon 15%-kal, míg összes kezelt vagyon 16%-kal emelkedett, mialatt a társaság működési eredménye 34%-kal haladja meg az időarányos tervet. Tovább folytatódik a korábbi években megkezdett innovációs stratégia (több új tematikájú termék előkészítése van folyamatban). A félév folyamán 8 új nyilvános tőkevédett alappal jelentkezett az Alapkezelő. Az első félévben eddig 4 alap alakult át nyíltvégűvé. A lejáró alapokhoz kapcsolódó értékesítési kampányoknak is köszönhetően a felszabaduló megtakarítások nagyobb része továbbra is befektetési alapokban maradt. Az intézményi portfoliókezelést illetően az ügyfélkör bővült, illetve tovább erősödött a már meglevő partnerekkel való együttműködés június végén az Alapkezelő 797 (az év elején 686) milliárd Ft vagyont kezelt, ebből a befektetési alapok állománya 609 milliárd Ft (év elején 529 milliárd Ft), amivel a befektetési alapok piacán továbbra is a második legnagyobb szereplő, 19,9%-os piaci részesedéssel. A Társaság őrzi piacvezető pozícióját a tőkegarantált alapok szegmensében (46,8%). 1 A következő társaságok a Lízingcsoport életében passzív szerepet töltenek be: K&H Lízing Zrt., K&H Lízingház Zrt. Ezekben a Társaságokban új szerződéseket már nem kötnek, portfoliójuk vagy kifut a következő évek során, vagy a Társaságok beolvasztásra kerülnek valamely aktív cégbe, vagy mivel már élő portfolióval nem rendelkező cégek felszámolásra kerülnek. K&H Lízingadminisztrációs Zrt ben felszámolásra került. 11

12 K&H Csoportszolgáltató Kft A K&H csoport - a K&H Csoportszolgáltató Kft. (KHCSK) 100%-os tulajdonosának a K&H Banknak a vezetésével 2005-ben csoport szolgáltató központ megalakítása mellett döntött, amelynek célja az egyes csoporton belüli az alaptevékenységhez szorosan kötődő szolgáltatói, valamint kiegészítő szolgáltatói tevekénységek központosítása és hatékony megszervezése volt. A bankcsoport számára teljes körűen végzett szolgáltatói tevékenységek: ingatlangazdálkodás, logisztika- és bankbiztonsági feladatok, üzemgazdasági feladatok (vevő, szállító, tárgyi eszköz stb. könyvelés; adó; bérszámfejtés). Kiegészítő üzleti tevékenységek: törzsvásárlói programok informatikai hátterének biztosítása, hűségprogramok értékesítése, kártya kibocsátási közreműködés a Bank ügyfeleinél működő hűségprogramok esetén. A Társaság szolgáltatási szint megállapodásokat ill. szerződéseket köt az egyes csoporttagokkal minden egyes szolgáltatásra vonatkozóan től a KHCSK által nyújtott szolgáltatásokat a K&H Biztosító és a K&H Lízingcsoport vállalatai is igénybe veszik. Jelenleg több, mint 10 társaság a K&H Bankot is beleértve csoportszolgáltató központja a KHCSK május elsejével a KHCSK a KBC Global Services N.V. (KBC GSC) magyarországi fióktelepének pénzügyi-számviteli feladatait, valamint üzemeltetési szolgáltatásait is ellátja, a KBC SAP rendszerén január elsején alakult a KHCSK Pályázati Igazgatósága, melynek feladata a EU pályázatokkal kapcsolatos tanácsadás és támogatás. 5. Kockázatkezelés A banki tevékenység számos kockázatnak van kitéve. A K&H Bank ezen kockázatok pontos mérésére és megfelelő kezelésére, limitálására vonatkozó rendszert működtet. A rendszer módszertani és szervezeti szempontból egyaránt illeszkedik a tulajdonos KBC Csoport kockázatkezelési rendszerébe. Hitelkockázat alatt azon veszteség lehetőségét értjük, amelyet a Bank akkor szenved el, ha az ügyfél fizetésképtelenné válik, vagy nem tudja időben teljesíteni fizetési kötelezettségeit. A hitelkockázatokat olyan kockázatcsökkentő technikák alkalmazásával kezeljük, amelyeket a Bank Igazgatósága fogad el. A szabályzatok lefedik a hitelezési folyamat egészét. A hitelportfoliót a Bank folyamatosan figyelemmel kíséri, ennek alapján készülnek a Bank felső vezetésének szóló jelentések. A forint árfolyam, illetve a növekvő munkanélküliség jelentési periódusban történt alakulása tovább növelte a késedelmes állományt a lakossági hitelek esetében. E mutatók jövőbeni alakulása jelentősen befolyásolhatja a hitelportfólió minőségének alakulását. A hitelkockázatok számszerűsítése érdekében a Csoport különböző minősítési modelleket dolgozott ki, egyrészt az ügyfelek hitelképességének felmérése, másrészt az egyes ügylettípusok várt veszteségének felbecslése céljából. E modellek a hitelkockázat-kezelést olyan területeken támogatják, mint az árképzés, a hitelezési folyamat (befogadás és monitoring), valamint a portfolióalapú értékvesztés meghatározása. Számos modellt csoportszerte egységesen alkalmazunk (például a kormányokra, bankokra, nagyvállalatokra és a projektfinanszírozásra vonatkozó modelleket). Más modelleket ezzel szemben az egyes földrajzi piacokra szabottan alakítottunk ki (kisés középvállalkozások, magánszemélyek stb.). Az egész KBC Csoportban ugyanazt a belső minősítési skálát alkalmazzuk től a fenti modellek alapján számítjuk majd ki a hitelkockázatból eredő, a szabályozó szervek által előírt tőkekövetelményeket. Más szavakkal a Bank az ún. belső minősítés-alapú (IRB) módszer alkalmazása mellett dönt. Kezdetben az IRB alap módszerét ( Foundation Approach ) használjuk; a fejlett ( Advanced ) modell bevezetését 2013-ra tervezzük (mindkettő felügyeleti jóváhagyást igényel). A Csoport jelenleg, fokozatosan áll át a Bázel II rendszer IRB alap módszerére. A Bank a folyamatot 2011-ben tervezi befejezni, míg jelentős leányvállalata (a K&H Lízing Csoport) a óta alkalmazott szabványos módszerről 2013-ban közvetlenül áll majd át az IRB fejlett modelljére (felügyeleti jóváhagyásától függően) első félévében lezajlott az engedélyezési eljárás keretében tartandó felügyeleti vizsgálat, amelynek hivatalos eredménye várhatóan a második félévben válik ismertté ban megtörtént a csoport szinten kiválasztott tőkekalkulációs szoftver (Fermat) adattárházra, illetve az ezen belül megvalósuló hitelkockázati adatbázisra épített bevezetése, amely képes kezelni a magyar nemzeti diszkréciókat, ezáltal a hazai jogszabályokkal összhangban lévő tőkekövetelmény számítás 12

13 elvégzését teszi lehetővé ben és 2010-ben számos fejlesztést hajtott végre a Bank e folyamat gördülékenyebbé tételére, a megbízhatóság, pontosság növelésére. A piaci kockázat a Bank deviza- és kamatláb pozíciói értékének változásából fakadó veszteségkockázata. A kamat- és árfolyamkockázatok valamint pénzügyi instrumentumok felügyeletét az Eszköz-forrás bizottság (ALCO) látja el. Az ALCO tagjai a Bank vezetői bizottsági tagokból, a Treasury és a Kockázatkezelés képviselőiből kerülnek ki. A Bank eszköz-forrás gazdálkodásának alapját a tulajdonos KBC Csoport által alkalmazott módszertanok jelentik. Ennek megfelelően az ALCO folyamatosan figyelemmel kíséri és limitek felállításával (a KBC limitpolitikájával összhangban) korlátozza a banki- és kereskedési könyv kockázati kitettségét. A kamatkockázat mérését és kontrollját a különböző módszerek és limitek (gapelemzés, kamatérzékenység, duration, BPV) együttes alkalmazásával biztosítjuk. Likviditási kockázat alatt azt a kockázatot értjük, hogy egy intézmény nem képes megfelelni nettó finanszírozási követelményeinek. Likviditási kockázatot okozhatnak piaci zavarok, hitel visszaminősítések, amelyek bizonyos finanszírozási források elapadását, jelenős megdrágulását okozhatják. E kockázat kivédése érdekében a vezetés diverzifikálta a finanszírozási forrásokat, és az eszközöket a likviditás szem előtt tartásával kezeli, fenntartva a készpénz, a pénzeszközök, illetve az azonnal értékesíthető értékpapírok egészséges egyensúlyát. A rövid távú likviditási kockázat mérésének és kezelésének központi elemében új mutató került bevezetésre 2008 folyamán a KBC csoport egészére vonatkozóan. Az operációs likviditási limit azt méri, hogy a 30 napos (illetve 5 és 90 napos) kumulált likviditási gap fedezete elégséges-e. Az egyes likviditási mutatók és limitek alakulását a Kockázatkezelési igazgatóság rendszeresen jelenti a K&H Bank vezető testületei részére. Működési kockázatnak tekintjük annak lehetőségét, hogy a Bank veszteséget szenved a nem megfelelően működő rendszerek, folyamatok, illetve emberi hibák vagy külső események hatására. A KBC Csoport Basel II Tőkeegyezményre való felkészülésének egyik fontos eleme a működési kockázatok kezelésének fejlesztése. A működési kockázatok pontos és részletes mérésére a K&H Bankcsoport egészére kiterjedő adatgyűjtési rendszert építettünk ki, mely alapján figyelemmel kísérjük, kategorizáljuk és elemezzük a működési veszteség eseményeket decemberben a Bank megkapta a PSZÁF-tól az engedélyt a működési kockázatokra számított tőkekövetelmény sztenderd módszer alkalmazására január 1-től. 6. A bank működési feltételei A év I. félévének legfontosabb informatikai fejlesztései a következők voltak: o A lakossági hitelkezelést végző, új Lakossági Hitel Front-End (LHFE) rendszer teljes körűen bevezetésre került. o A Bankban február 4-én éles üzemben elindult a végrehajtói megkeresések elektronikus fogadását és megválaszolását ellátó belső fejlesztésű rendszer. o A lakossági CRM rendszer funkcionalitásának bővítése befejeződött (miközben elkezdődött a vállalati ügyfélkezelések támogatására szolgáló CRM rendszer bevezetése is). Fiókberuházások: I. félévében 52 bankfiók létesítése, részleges, vagy teljes átépítése valósult meg, vagy van folyamatban az alábbiak szerint: o 1 új bankfiók készült el és nyílt meg, illetve további 1 állt építés alatt; o 4 bankfiók teljes, vagy részleges átépítése zajlott le, 6 bankfiók átépítése/bővítése volt folyamatban a félév végén; o 40 bankfiókban hajtottunk végre kisebb-nagyobb átalakításokat. A bankfiókok száma június 30-án 242. A fióképítésekhez kapcsolódóan, illetve az ATM projekt keretében 1 készüléket építettünk be új helyszínen, és 10 berendezést telepítettünk fiókfüggetlen, külső helyszíneken. Az ügyfelek rendelkezésére álló ATM-ek száma

14

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

K&H Bank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság Konszolidált féléves jelentés 2009. június 30. Tartalomjegyzék

KONSZOLIDÁLT FÉLÉVES JELENTÉS I. félév

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2011. I. félév Budapest, 2011. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2013. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2013. június 30. Budapest, 2013. augusztus 29. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2012. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2012. június 30. Budapest, 2012. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált eredménykimutatás Konszolidált

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2014. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2014. június 30. Budapest, 2014. augusztus 28. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS. 2015. június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2015. június 30. Budapest, 2015. augusztus 27. id li dg ii kt Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2012. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2012. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2018. június 30. Budapest, 2018. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2016. június 30. Budapest, 2016. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

KONSZOLIDÁLT FÉLÉVES JELENTÉS június 30.

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

Kereskedelmi és Hitelbank Zrt. KONSZOLIDÁLT FÉLÉVES JELENTÉS 2017. június 30. Budapest, 2017. augusztus 30. Tartalomjegyzék Kibocsátói nyilatkozat Konszolidált mérleg Konszolidált saját tőke változása

K&H Bank Zrt. FÉLÉVES JELENTÉS I. félév

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

K&H Bank Zrt. FÉLÉVES JELENTÉS 2009. I. félév Budapest, 2009. augusztus 27. Tartalomjegyzék Kibocsátói nyilatkozat Mérleg Eredménykimutatás Üzleti jelentés 2 Adatok: millió Ft-ban MÉRLEG Auditált Nem

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság KONSZOLIDÁLT ÉVES JELENTÉS 2013. december 31. K&H BANK ZRT. KONSZOLIDÁLT ÉVES JELENTÉS 2013. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat

Mérleg Eszköz Forrás

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó Nemzetközi Számviteli Standardok szerinti konszolidált, nem auditált beszámolóját. A következõkben

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

ALAPTÁJÉKOZTATÓK ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

ALAPTÁJÉKOZTATÓK AZ ERSTE BANK HUNGARY ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG 2018 2019. ÉVI EGYSZÁZ MILLIÁRD FORINT EGYÜTTES KERETÖSSZEGŰ KÖTVÉNYPROGRAMJÁRÓL 1. SZÁMÚ KIEGÉSZÍTÉSE KIBOCSÁTÓ: ERSTE BANK HUNGARY

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

1. táblázat: A hitelintézetek nemteljesítő hitelei (bruttó értéken)** Állomány (mrd Ft) Arány (%)

** Állomány (mrd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján Budapest, augusztus 25. A hitelintézetek mérlegfőösszege II. negyedévben 581,8 milliárd Ft-tal, 1,7%-kal nőtt, így

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. szeptember 7. A hitelintézetek mérlegfőösszege 2018. II. negyedévben további 3,7%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

Kereskedelmi és Hitelbank Zártkörűen Működő Részvénytársaság ÉVES JELENTÉS 2011. december 31. K&H BANK ZRT. ÉVES JELENTÉS 2011. DECEMBER 31. TARTALOMJEGYZÉK Kibocsátói nyilatkozat Éves Beszámoló Független

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

A Raiffeisen Bank Zrt.

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

A Raiffeisen Bank Zrt. első negyedévi teljesítménye (nem konszolidált, IFRS adatok) Dia 1 Az üzleti expanzió alakulása Márc. / Márc. mérlegfőösszeg 1 263 607 1 584 954 1 679 669 33% ügyfél hitelek összesen

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

OTP Bank harmadik negyedévi eredmények

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

OTP Bank 26. harmadik negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. november 14. A Bankcsoport tevékenységét és eredményét befolyásoló tényezők 26 harmadik

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

OTP Bank Rt évi Auditált Konszolidált IAS Jelentés

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

OTP Bank Rt. 2000. évi Auditált Konszolidált IAS Jelentés Budapest, 2001. június 11. 2 JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2000. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI

Féléves jelentés 2015

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Féléves jelentés 2015 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2015. 2014. Változás %-ban Kamat- és kamatjellegû bevételek 35.616 42.658-16,51%

Az OTP Bank Rt évi Auditált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az OTP Bank Rt. 2001. évi Auditált IAS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2001. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Az MKB Értékpapír és Befektetési Rt. üzleti jelentése és pénzügyi kimutatásai (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Az MKB Értékpapír és Befektetési Rt. üzleti jelentése A teljeskörû

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Az OTP Bank Rt évi Auditált konszolidált IAS Jelentése

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

Az OTP Bank Rt. 2001. évi Auditált konszolidált IAS Jelentése JELEN JELENTÉSÜNKET AZ OTP BANK RT. 2001. DECEMBER 31-ÉRE VONATKOZÓ, NEMZETKÖZI SZÁMVITELI SZTANDARDOK (IAS) SZERINTI AUDITÁLT, KONSZOLIDÁLT

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. február 27. A hitelintézetek mérlegfőösszege 2014. IV. negyedévben 2,2%-kal, 2014. év egészében

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a II. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. augusztus 22. A hitelintézetek mérlegfőösszege 2014. II. negyedévben 2,8%-kal csökkent, a félév

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése 2002-ben is az volt az alapvetõ célkitûzés, hogy a magyarországi piacon bankunk tovább növelje részesedését mind a magán-, mind a vállalati

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

A Magyar Fejlesztési Bank Részvénytársaság 2006. I. félévi gyorsjelentése A tőkepiacról szóló 2001. évi CXX. törvény 52. -a alapján a Magyar Fejlesztési Bank Részvénytársaság az alábbiakban teszi közzé

Féléves jelentés 2013

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2013 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2013. 2012. Kamat- és kamatjellegû bevételek 57.786 69.672 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

Féléves jelentés 2014 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2014. 2013. Kamat- és kamatjellegû bevételek 42.658 57.786 - készpénz és készpénz-egyenértékesek

A CIB Közép-Európai Nemzetközi Bank Rt évi I. féléves tőzsdei gyorsjelentése

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

A CIB Közép-Európai Nemzetközi Bank Rt. 2005. évi I. féléves tőzsdei gyorsjelentése Társaság neve: CIB Közép-Európai Nemzetközi Bank Rt. Telefon: 06 (1) 212-1330 Társaság címe: 1027 Budapest, Medve utca

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

2010/2011. teljes üzleti év

. teljes üzleti EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság nem auditált, konszolidált, IFRS ! Az EGIS Csoport -től -ban elemzi az export értékesítés árbevételét Oroszországi szabályozás változott

. teljes üzleti EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság nem auditált, konszolidált, IFRS ! Az EGIS Csoport -től -ban elemzi az export értékesítés árbevételét Oroszországi szabályozás változott

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A 2007. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Az Európai Unió

Féléves jelentés 2012

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Az Igazgatóság jelentése a 2008-as évrôl Féléves jelentés 2012 1 www.raiffeisen.hu Igazgatóság jelentése Részvényesek RZB Csoport, Raiffeisen International Konszolidált eredménykimutatás IFRS konszolidált,

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól III. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

OTP Csoport első negyedéves eredmények. Sajtótájékoztató május 11. Bencsik László, vezérigazgató-helyettes

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

OTP Csoport 2018. első negyedéves eredmények Sajtótájékoztató 2018. május 11. Bencsik László, vezérigazgató-helyettes Az OTP Csoport erős első negyedéves eredménye alapvetően a kedvező makrogazdasági környezetnek,

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése Mérlegösszetétel A Bank mérlegfőösszege 2006 végére elérte a 1.764 milliárd Ft-ot, ami 22%-kal magasabb az előző év végi mérlegfőösszegénél.

I/3. A bank vagyoni, pénzügyi, jövedelmi helyzetének értékelése Mérlegösszetétel A Bank mérlegfőösszege 2006 végére elérte a 1.764 milliárd Ft-ot, ami 22%-kal magasabb az előző év végi mérlegfőösszegénél.

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A JÚNIUS 30-ÁVAL ZÁRULT

SAJTÓKÖZLEMÉNY. A fizetési mérleg alakulásáról. 2015. I. negyedév

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

SAJTÓKÖZLEMÉNY A fizetési mérleg alakulásáról NYILVÁNOS: 2015. június 24. 8:30-tól 2015. I. negyedév 2015 I. negyedévében 1 a külfölddel szembeni nettó finanszírozási képesség (a folyó fizetési mérleg

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT BESZÁMOLÓ A 2016. SZEPTEMBER 30-ÁVAL ZÁRULT I-III. NEGYEDÉVRŐL TARTALOMJEGYZÉK

MAGYAR VIDÉK HITELSZÖVETKEZET

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

MAGYAR VIDÉK HITELSZÖVETKEZET Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS A 2. NAPIRENDI PONTHOZ Beszámoló

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

ZALA TAKARÉKSZÖVETKEZET 8900 ZALAEGERSZEG, DÍSZ TÉR 7. Cg.: 20-02-050052 TEVÉKENYSÉGET LEZÁRÓ ÉVES BESZÁMOLÓ 2017. MÉRLEG EREDMÉNYKIMUTATÁS KSH: 10081970-6419-122-20 Cg.: 20-02-050052 Zala Takarékszövetkezet

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

Az OTP Bank Rt évi Auditált IAS Jelentése

Az OTP Bank Rt. 2000. évi Auditált IAS Jelentése Jelen jelentésünket a OTP Bank Rt. auditált 2000. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Az OTP Bank Rt. 2000. évi Auditált IAS Jelentése Jelen jelentésünket a OTP Bank Rt. auditált 2000. december 31-ére vonatkozó, Nemzetközi Számviteli Sztandardok (IAS) szerinti nem konszolidált pénzügyi

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI SZŰKÍTETT PÉNZÜGYI KIMUTATÁSOK A 2018. MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT.

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

CIG PANNÓNIA ELSŐ MAGYAR ÁLTALÁNOS BIZTOSÍTÓ ZRT. NEGYEDÉVES TÁJÉKOZTATÓ 2016. HARMADIK NEGYEDÉV 2016. november 22. 1. Összefoglaló Jelen tájékoztató célja, hogy a CIG Pannónia Első Magyar Általános Biztosító

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

A HM ipari részvénytársaságok 2010. I-III, negyedéves gazdálkodásának elemzése. 2009. év bázis. 2010. évi terv

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

A HM ipari részvénytársaságok 21. I-III, es gazdálkodásának elemzése 1./ HM Armcom Kommunikációtechnikai Zrt. Megnevezés 29. év bázis 21. évi 21. III. Adatok ezer Ft-ban Bázis Terv index index () () Nettó

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

25. I. 26. I. 27. I. 28. I. 29. I. 21. I. 211. I. 2. I. 213. I. 214. I. SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 214. I. negyedév Budapest, 214. május 19.

25. I. 26. I. 27. I. 28. I. 29. I. 21. I. 211. I. 2. I. 213. I. 214. I. SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 214. I. negyedév Budapest, 214. május 19.

Az OTP Bank Rt. 2002. évi Auditált IFRS Jelentése

Az OTP Bank Rt. 2002. évi Auditált IFRS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2002. december 31-ére vonatkozó, Nemzetközi Pénzügyi Beszámolókészítési Standardok (IFRS) szerinti nem konszolidált

Az OTP Bank Rt. 2002. évi Auditált IFRS Jelentése Jelen jelentésünket az OTP Bank Rt. auditált 2002. december 31-ére vonatkozó, Nemzetközi Pénzügyi Beszámolókészítési Standardok (IFRS) szerinti nem konszolidált