Kézikönyv. Kalkuláció alapjai

|

|

|

- Edit Enikő Gál

- 5 évvel ezelőtt

- Látták:

Átírás

1 Kézikönyv

2 Tartalomjegyzék Nincsenek tartalomjegyzék-bejegyzések. 2

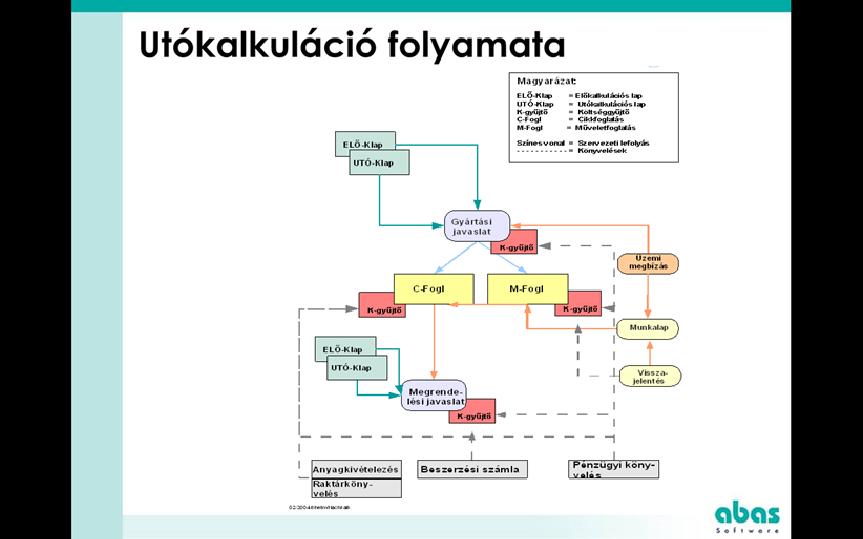

3 Összefoglalás Az abas Business Software kalkuációs folyamatának alapjai A tanulás célja Rövid áttekintést nyerni az abas Business Software kalkulációs folyamatáról. Megismerni az általa használt főbb fogalmak, típusok, csoportok stb. egymáshoz való viszonyát, a számolt költségek típusait, erdményeit. Az abas Business Software a kalkuláció során alapvetően két fő folyamatra osztható. Az elő- és az utókalkulációra. Értelemszerűen az előkalkuláció mindig egy terv adatokra támaszkodó folyamat, míg az utókalkuláció során már a ténylegesen igénybe vett anyagok, gép- és emberidők stb. regisztrálása folyik. A kalkuláció során nem történik könyvelés, félkész/késztermékek kalkulált bekerülési ára csak abban az esetben kerül tárolásra, ha a konfigurációs állományban ez engedélyezett! Lásd. Kalkulációs konfiguráció elearning anyag. 3

4 Kalkuláció csoportosítása A kalkulációs folyamatok többféleképpen csoportosíthatóak Hol és mikor történhetnek. Nagyon fontos ezt a lépést megérteni, hiszen a megfelelő eredményeket csak az alapok ismeretének a birtokában tudjuk elérni a rendszerben. Az előkalkuláció: Cikktörzs. Értékesítési ajánlat Ezek esetében csak előkalkuláció történhet, hiszen sem egy árucikk/termék önmagában, sem egy ajánlat nem hozható összefüggésbe a diszpozíción keresztül a hozzájuk kapcsolódó beszerzési folyamatokkal így azok költségeivel sem. Elő és utókalkuláció Értékesítési megbízás Gyártási javaslat Itt már megteremthető a kapcsolat, és lehetőség is nyílik az elő- és utókalkulált értékek összehasonlítására, elemzésére. 4

5 Utókalkuláció: Üzemi megbízás Itt már a tények beszélnek. Valamennyi felmerülő közvetlen illetve közvetett költségeket az utókalkuláció fogja hozzárendelni a félkész/kész termékekhez. Persze az adott üzemi megbízáshoz - a gyártási javaslaton keresztül rendelkezésre állnak a vonatkozó előkalkulációs adatok. Mit számol? Előállítási költségek Első lépésben meghatározásra kerülnek az előállítási költségek. Ennek két alapvető összetevője van a rendszerben, az Anyagköltségek valamint a Gyártási költségek. Anyagköltségek: A kalkuláció az adott árucikk/termék teljes mélységű gyártási listáját felbontja, és beépülés, valamint a megadott anyag-költség bázis alapján a költségek meghatározásra kerülnek gyártási lista szintenként. Az anyagköltség bázis lehet: Beszerzési ár Előállítási költségek: 5

6 Közvetlen költségek, melyek lehetnek: gép (rezsi) költségek gyártóeszköz költségek műveleti (technológiai) költségek. Ezek megoszthatók statisztikai célokból min fix és változó költségek bérköltségek Önköltség számítása Az önköltség számolásakor felmerülő közvetett költségek is beszámításra kerülnek. Ezek a pótlékok /általános költségek lehetnek globálisan érvényesek, vagy akár egyedileg meghatározottak. Mind az előállítási, mind az önköltségre tudunk százalékos és/vagy fix összegeket megadni. 6

7 Értékesítési ár /Beszerzési határidő/ Súly Az értékesítési ár meghatározása megtörténhet a kalkuláció során, ha a pótlékok /általános költségek vonatkozó rovatában (önköltségi pótlékok) megadott értékekkel korrigáljuk az önköltség értékét. A kalkuláció mindig tesz egy javaslatot az értékesítési árra, de a végső döntést a felhasználó hozza meg. Ha a diszpó releváns adatok tartalmazzák a korrekt beszerzési, valamint a gyártási listák a műveleti és előkészületi időket beleértve a puffer, transzfer illetve szállítási időket is akkor a kalkuláció képes meghatározni egy adott termék beszerzési határidejét pl. egy értékesítési ajánlat során. Ha megadjuk egy gyártási listában a beépülő anyagok raktári egységre vonatkozó súlyait, akkor a kalkuláció azt összegezve kiszámolja a késztermék várható súlyát. Természetesen van arra is lehetőségünk, hogy egy elkészült prototípus súlyát lemérve számítassuk a rendszerrel pl. egy megrendelt mennyiség össz-súlyát. 7

megbízási gyártási lista (vevői megbízás, gyártási javaslat) általános költség tételek (pótlékok). Ez lehet globális illetve akár cikk/termék specifikus is.")

8 Mi alapján és milyen módon számol a kalkuláció? A számolás alapja lehet a standard vagy alternatív cikk gyártási lista (pl. egy új termék tervezésekor) megbízási gyártási lista (vevői megbízás, gyártási javaslat) általános költség tételek (pótlékok). Ez lehet globális illetve akár cikk/termék specifikus is. A módja lehet Standard: mindig csak egy utolsó aktuális, nem szerkeszthető kalkulációs lap áll rendelkezésre. Egyedi, amikor tetszőleges példányban állnak rendelkezésre ezek az egyedi kalkulációs lapok, szerkeszthető tartalommal. Természetesen a szerkeszthetőség nem vonatkozik valamennyi mezőre (pl. anyagnorma), hanem inkább a pótlékok köre módosítható. 8

9 Kalkulációs lap típusok A kalkulációs lapok mindegyike tartalmaz egy szöveges típus megnevezést, hogy egyértelműen azonosítani lehessen az adott kalkulációs lapnak a származását. 9

10 Utókalkuláció /költséggyűjtő Az utókalkuláció során felmerülhetnek olyan költségek, amelyek nem voltak előre betervezhetők és/vagy láthatók. Ilyenkor lényeges, hogy ezek a be nem tervezett tételek is beépüljenek az adott félkész/késztermék bekerülési árába. Ehhez ad segítséget az un. költséggyűjtő. Ide utólag is felvihetők pl. valamely konkrét üzemi megbízás extra költségei. Azt azonban vegye figyelembe, hogyha már megtörtént az átlagár/bekerülési ár képzés a raktári bevételezéskor, akkor a költséggyűjtő által történt változásokat Önnek kell átvezetnie pl. készletérték korrekcióval. Egy üzemi megbízás zárásakor ha ez a konfigurációban engedélyezett mindig megtörténik az átlagár képzés! 10

11 11

12 Vége Tananyag vége 12

Kézikönyv. Gyártási folyamat az abas Business Software-ben

Kézikönyv Gyártási folyamat az abas Business Software-ben Tartalomjegyzék Nincsenek tartalomjegyzék-bejegyzések. 2 Összefoglalás Rövid átttekintés az abas Business Software gyártási folyamatainak, az anyag,

Kézikönyv Gyártási folyamat az abas Business Software-ben Tartalomjegyzék Nincsenek tartalomjegyzék-bejegyzések. 2 Összefoglalás Rövid átttekintés az abas Business Software gyártási folyamatainak, az anyag,

Kézikönyv. Cikktörzs diszpó releváns adatok

Kézikönyv Cikktörzs diszpó releváns adatok Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - VÁLTOZTATÁS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]... 9 4 ÁRUCIKK

Kézikönyv Cikktörzs diszpó releváns adatok Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - VÁLTOZTATÁS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]... 9 4 ÁRUCIKK

Kézikönyv. Nem norma szerinti anyagkiadás - nem szerkeszthető kivét.

Kézikönyv Nem norma szerinti anyagkiadás - nem szerkeszthető Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 GYÁRTÁS KÖZPONT... 7 3 - KÉSZ [1026 BA000 ]... 8 4 GYÁRTÁS KÖZPONT... 12 5 ABAS-ERP UTASÍTÁS

Kézikönyv Nem norma szerinti anyagkiadás - nem szerkeszthető Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 GYÁRTÁS KÖZPONT... 7 3 - KÉSZ [1026 BA000 ]... 8 4 GYÁRTÁS KÖZPONT... 12 5 ABAS-ERP UTASÍTÁS

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag Árak, rabattok

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag Árak, rabattok Tartalomjegyzék 1 4 2 ÁRUCIKK - ÜRES... 6 3 ÁRUCIKK - VÁLTOZTATÁS [10065 BSF3_FELKESZ FÉLKÉSZ 3]... 7 4 ÁRUCIKK - VÁLTOZTATÁS [10022

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag Árak, rabattok Tartalomjegyzék 1 4 2 ÁRUCIKK - ÜRES... 6 3 ÁRUCIKK - VÁLTOZTATÁS [10065 BSF3_FELKESZ FÉLKÉSZ 3]... 7 4 ÁRUCIKK - VÁLTOZTATÁS [10022

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag ráállási veszteség

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag ráállási Tartalomjegyzék 1 4 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 7 4 ÁRUCIKK - MEGJELENÍTÉS [10002 BSF1_FELEKESZ FÉLKÉSZ 1]...

Kézikönyv Cikk előkalkuláció - Gyártott cikk - Alapanyag ráállási Tartalomjegyzék 1 4 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 7 4 ÁRUCIKK - MEGJELENÍTÉS [10002 BSF1_FELEKESZ FÉLKÉSZ 1]...

Cikk előkalkuláció - Művelet - Egyéb fix és változó költségek

Összefoglalás Verzió: 2012r2 A tanulás célja Ön megismeri a művelet egyéb fix és változó beállításait. A gyártott cikkek gyártási listájában adhatunk meg műveleteket. A kalkuláció szempontjából a művelethez

Összefoglalás Verzió: 2012r2 A tanulás célja Ön megismeri a művelet egyéb fix és változó beállításait. A gyártott cikkek gyártási listájában adhatunk meg műveleteket. A kalkuláció szempontjából a művelethez

Kézikönyv Cikk előkalkuláció - Alapanyag - Árak, rabattok - Sorozat nagyság

Kézikönyv Cikk előkalkuláció - Alapanyag - Árak, rabattok - Sorozat Tartalomjegyzék 1 4 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 7 4 ÁRUCIKK - VÁLTOZTATÁS [10022 BSA3_ALAPANYAG ALAPANYAG

Kézikönyv Cikk előkalkuláció - Alapanyag - Árak, rabattok - Sorozat Tartalomjegyzék 1 4 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 7 4 ÁRUCIKK - VÁLTOZTATÁS [10022 BSA3_ALAPANYAG ALAPANYAG

Kézikönyv. Tárgyi eszköz kiselejtezés

Kézikönyv Tárgyi eszköz kiselejtezés Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 TÁRGYI ESZKÖZ ÁT-/KIVEZETÉS - ÜRES... 5 3 TÁRGYI ESZKÖZ ÁT-/KIVEZETÉS - ÚJ... 6 4 ABAS-ERP... 8 5 UTALÁS... 9

Kézikönyv Tárgyi eszköz kiselejtezés Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 TÁRGYI ESZKÖZ ÁT-/KIVEZETÉS - ÜRES... 5 3 TÁRGYI ESZKÖZ ÁT-/KIVEZETÉS - ÚJ... 6 4 ABAS-ERP... 8 5 UTALÁS... 9

Kézikönyv Sarzs (LOT) kezelés - alapok

kezelés - alapok") Kézikönyv Sarzs (LOT) kezelés - alapok 1 4 Tartalomjegyzék 2 ÁRUCIKK - ÜRES... 10 3 ÁRUCIKK - MEGJELENÍTÉS [10035 BE_S_ANYAG SARZSOS ALAPANYAG]... 12 4 ÁRUCIKK - VÁLTOZTATÁS [10035 BE_S_ANYAG SARZSOS ALAPANYAG]13

Kézikönyv Sarzs (LOT) kezelés - alapok 1 4 Tartalomjegyzék 2 ÁRUCIKK - ÜRES... 10 3 ÁRUCIKK - MEGJELENÍTÉS [10035 BE_S_ANYAG SARZSOS ALAPANYAG]... 12 4 ÁRUCIKK - VÁLTOZTATÁS [10035 BE_S_ANYAG SARZSOS ALAPANYAG]13

Költségkalkuláció. Kis- és középvállalkozások. Kalkuláció fogalma. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Kézikönyv. Üzemi adatok

Kézikönyv Üzemi adatok Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 PAGE TITLE... 6 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 13 2 » Kattintson a Törzsadatok bejegyzésre. 3 1 abas-erp utasítás áttekintés»

Kézikönyv Üzemi adatok Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 PAGE TITLE... 6 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 13 2 » Kattintson a Törzsadatok bejegyzésre. 3 1 abas-erp utasítás áttekintés»

Kézikönyv. Cikkcsoport

Kézikönyv Cikkcsoport Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 9 3 CIKKCSOPORT - ÜRES... 11 4 CIKKCSOPORT - ÚJ... 12 5 15 6 CIKKCSOPORT - ÚJ... 16 7 ÁRUCIKK - ÚJ... 18 8 ABAS-ERP UTASÍTÁS

Kézikönyv Cikkcsoport Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 9 3 CIKKCSOPORT - ÜRES... 11 4 CIKKCSOPORT - ÚJ... 12 5 15 6 CIKKCSOPORT - ÚJ... 16 7 ÁRUCIKK - ÚJ... 18 8 ABAS-ERP UTASÍTÁS

K i v o n a t. Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

Saját termelésű készletek részei. Üzleti számvitel. Termeléskönyvvitel. Kalkulációs séma (példa) Saját termelésű készlet értékelése

Saját termelésű készlet értékelése") MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű

Saját termelésű készletek részei

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Éves beszámoló összeállítása és elemzése. II. Előadás Termeléskönyvvitel 1.

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

Éves beszámoló összeállítása és elemzése II. Előadás Termeléskönyvvitel 1. Saját termelésű készletek részei Saját termelésű készletek Eszköz Mérleg Forrás Befejezetlen termelés (23) (legalább egy műveletet

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

Kézikönyv. Külső gyártású termék felépítése-i.

Kézikönyv Külső gyártású termék felépítése-i. Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - MEGJELENÍTÉS [10265 K_TERMEK KÉSZTERMÉK, KÜLSŐ GYÁRTÁSSAL]... 9 4 ÁRUCIKK

Kézikönyv Külső gyártású termék felépítése-i. Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - MEGJELENÍTÉS [10265 K_TERMEK KÉSZTERMÉK, KÜLSŐ GYÁRTÁSSAL]... 9 4 ÁRUCIKK

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Kézikönyv. Kalkuláció-gép- és gyártóeszköz költségek (közvetlen)

") Kézikönyv Kalkuláció-gép- és gyártóeszköz költségek (közvetlen) Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 GÉPCSOPORT - ÜRES... 6 3 GÉPCSOPORT - MEGJELENÍTÉS [105 ESZT CNC EZSTERGA]... 8 4 GÉPCSOPORT

Kézikönyv Kalkuláció-gép- és gyártóeszköz költségek (közvetlen) Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 GÉPCSOPORT - ÜRES... 6 3 GÉPCSOPORT - MEGJELENÍTÉS [105 ESZT CNC EZSTERGA]... 8 4 GÉPCSOPORT

Kézikönyv. Gyártási lista kezelő infosystemek

Kézikönyv Gyártási lista kezelő infosystemek Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - VÁLTOZTATÁS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]... 8 4 ÁRUCIKK

Kézikönyv Gyártási lista kezelő infosystemek Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 7 3 ÁRUCIKK - VÁLTOZTATÁS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]... 8 4 ÁRUCIKK

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

HÁZI DOLGOZAT TÁVOKTATÁS TAGOZAT PÉNZÜGY-SZÁMVITEL SZAK 2014/2015. TANÉV TAVASZI FÉLÉV 1 1. FELADAT: Gazdasági kalkuláció Egy vállalkozás tevékenységéhez tartozó egyik üzem adatai a következők: (Az üzemben

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

Költséggazdálkodás. Katona Ferenc. Katona Ferenc

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás. Kis- és középvállalkozások. Költséggazdálkodás. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kézikönyv. Szelekciós jegyzék létrehozása

Kézikönyv Szelekciós jegyzék létrehozása Tartalomjegyzék 1 OBJEKTUM KIVÁLASZTÁS - VEVŐ MEGJELENÍTÉS... 4 2 VEVŐ - ÜRES... 6 3 ABAS-ERP MASZKINFÓ... 8 4 VEVŐ - ÜRES... 9 5 ABAS-ERP MASZKINFÓ... 11 6 VEVŐ

Kézikönyv Szelekciós jegyzék létrehozása Tartalomjegyzék 1 OBJEKTUM KIVÁLASZTÁS - VEVŐ MEGJELENÍTÉS... 4 2 VEVŐ - ÜRES... 6 3 ABAS-ERP MASZKINFÓ... 8 4 VEVŐ - ÜRES... 9 5 ABAS-ERP MASZKINFÓ... 11 6 VEVŐ

Esettanulmányok Önköltségkalkuláció témakörben

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Bevezető feladat Esettanulmányok Önköltségkalkuláció témakörben A vállalkozás a tárgyidőszakban A és B típusú terméket gyártott. A tárgyidőszakkal kapcsolatban a következő információkat ismeri: A termék

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

MAGYAR TUDOMÁNYOS AKADÉMIA KÖNYVTÁRA 1051 Budapest, Arany János utca 1. ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Hatályos: 2012. január 1. napjától Jóváhagyta: Dr. Náray-Szabó Gábor fő-igazgató 1 ÖNKÖLTSÉGSZÁMÍTÁSI

MAGYAR TUDOMÁNYOS AKADÉMIA KÖNYVTÁRA 1051 Budapest, Arany János utca 1. ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Hatályos: 2012. január 1. napjától Jóváhagyta: Dr. Náray-Szabó Gábor fő-igazgató 1 ÖNKÖLTSÉGSZÁMÍTÁSI

Értékesítési számla könyvelése

Összefoglalás 2011r4n07 A tanulás célja A tananyag segítségével megismeri az értékesítési számla készítés alap folyamatát, valamint a kivéthez kapcsolódó készlet könyvelés standard lépéseit. 3 1 abas-erp

Összefoglalás 2011r4n07 A tanulás célja A tananyag segítségével megismeri az értékesítési számla készítés alap folyamatát, valamint a kivéthez kapcsolódó készlet könyvelés standard lépéseit. 3 1 abas-erp

Kézikönyv. Standard kontírozások

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

VEZETŐI SZÁMVITEL elmélet, módszertan

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

Kézikönyv Szállítási obligó beszerzés

Kézikönyv Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 SZÁLLÍTÁSI OBLIGÓ BESZERZÉS... 8 3 SZÁLLÍTÓLEVÉL (BESZERZÉS)... 11 4 SZÁLLÍTÁSI OBLIGÓ BESZERZÉS... 13 5 SZÁLLÍTÓLEVÉL (BESZERZÉS)... 15

Kézikönyv Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 SZÁLLÍTÁSI OBLIGÓ BESZERZÉS... 8 3 SZÁLLÍTÓLEVÉL (BESZERZÉS)... 11 4 SZÁLLÍTÁSI OBLIGÓ BESZERZÉS... 13 5 SZÁLLÍTÓLEVÉL (BESZERZÉS)... 15

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATÁNAK KIVONATA

S Z E G E D I Í T É LŐTÁBLA ELNÖKE S Z E G E D Telefon: 62/568-555 6701 Szeged Pf. 1192 2010. El. II. B. 5/9. Hatályos: 2010.08.01-től SZEGEDI ÍTÉLŐTÁBLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATÁNAK KIVONATA A KÖZÉRDEKŰ

S Z E G E D I Í T É LŐTÁBLA ELNÖKE S Z E G E D Telefon: 62/568-555 6701 Szeged Pf. 1192 2010. El. II. B. 5/9. Hatályos: 2010.08.01-től SZEGEDI ÍTÉLŐTÁBLA ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATÁNAK KIVONATA A KÖZÉRDEKŰ

Kézikönyv. Szállítólevél készítése megbízásból

Kézikönyv Szállítólevél készítése megbízásból Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP... 4 3 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS)... 5 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 10 5 ABAS-ERP... 11

Kézikönyv Szállítólevél készítése megbízásból Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP... 4 3 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS)... 5 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 10 5 ABAS-ERP... 11

Kézikönyv. Adókulcs felvitele

Kézikönyv Adókulcs felvitele Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ADÓKULCS - ÜRES... 5 3 ADÓKULCS - ÚJ... 10 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 15 5 FKVSZÁMLA - ÜRES... 16 6 FKVSZÁMLA -

Kézikönyv Adókulcs felvitele Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ADÓKULCS - ÜRES... 5 3 ADÓKULCS - ÚJ... 10 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 15 5 FKVSZÁMLA - ÜRES... 16 6 FKVSZÁMLA -

Kézikönyv. Tárgyi eszköz csere

Kézikönyv Tárgyi eszköz csere Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 PÉNZÜGYI KÖNYVELÉS - ÚJ... 6 3 ABAS-ERP... 12 4 VÁLTOZTATÁS...... 13 5 PÉNZÜGYI KÖNYVELÉS - ÚJ... 14 6 ABAS-ERP UTASÍTÁS

Kézikönyv Tárgyi eszköz csere Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 PÉNZÜGYI KÖNYVELÉS - ÚJ... 6 3 ABAS-ERP... 12 4 VÁLTOZTATÁS...... 13 5 PÉNZÜGYI KÖNYVELÉS - ÚJ... 14 6 ABAS-ERP UTASÍTÁS

Kézikönyv. Szállítólevél könyvelése

Kézikönyv Szállítólevél könyvelése Tartalomjegyzék 1 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS) - VÁLTOZTATÁS [300232 LKOVACS ]... 5 2 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS) - ÜRES... 6 3 PROGRAM MANAGER... 7 4 ABAS-ERP... 8 5

Kézikönyv Szállítólevél könyvelése Tartalomjegyzék 1 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS) - VÁLTOZTATÁS [300232 LKOVACS ]... 5 2 SZÁLLÍTÓLEVÉL (ÉRTÉKESÍTÉS) - ÜRES... 6 3 PROGRAM MANAGER... 7 4 ABAS-ERP... 8 5

Kézikönyv. Költségszámítás

Kézikönyv Költségszámítás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 FKVSZÁMLA - ÜRES... 5 3 FKVSZÁMLA - MEGJELENÍTÉS [521000 FK52 SZÁLLÍTÁS-RAKODÁS, RAKTÁROZÁS KÖLTSÉGEI]... 6 4 FKVSZÁMLA -

Kézikönyv Költségszámítás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 FKVSZÁMLA - ÜRES... 5 3 FKVSZÁMLA - MEGJELENÍTÉS [521000 FK52 SZÁLLÍTÁS-RAKODÁS, RAKTÁROZÁS KÖLTSÉGEI]... 6 4 FKVSZÁMLA -

Kézikönyv Korosítás infosystem

Kézikönyv Korosítás infosystem 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ABAS ERP... 7 4 KOROSÍTÁS... 8 5 "VÁLASSZON!"... 9 6 KOROSÍTÁS... 10 7 KOROSÍTÁS (15.07.22) - ABAS ERP WEBBÖNGÉSZ...

Kézikönyv Korosítás infosystem 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ABAS ERP... 7 4 KOROSÍTÁS... 8 5 "VÁLASSZON!"... 9 6 KOROSÍTÁS... 10 7 KOROSÍTÁS (15.07.22) - ABAS ERP WEBBÖNGÉSZ...

Kézikönyv. Hónapzárás funkció hivatkozással

Kézikönyv Hónapzárás funkció hivatkozással Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ZÁRÁSOK - ÚJ... 4 3 ABAS-ERP... 7 4 ZÁRÁSOK - MÁSOLÁS... 8 5 GAZDASÁGI ÉV KEZELÉS JEGYZŐKÖNYVEK - MEGJELENÍTÉS

Kézikönyv Hónapzárás funkció hivatkozással Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ZÁRÁSOK - ÚJ... 4 3 ABAS-ERP... 7 4 ZÁRÁSOK - MÁSOLÁS... 8 5 GAZDASÁGI ÉV KEZELÉS JEGYZŐKÖNYVEK - MEGJELENÍTÉS

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AJÁNLAT - ÜRES... 7 4 AJÁNLAT - MEGJELENÍTÉS [102119 DMSDEMO1 ABAS DEMO DMS DOKUMENTUM

Kézikönyv HABEL 1 dokumentumkezelés bizonylat archiválás 1 4 Tartalomjegyzék 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AJÁNLAT - ÜRES... 7 4 AJÁNLAT - MEGJELENÍTÉS [102119 DMSDEMO1 ABAS DEMO DMS DOKUMENTUM

Kézikönyv. Pénzügyi könyvelés releváns mezők a Standard kontírozásban

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

Kézikönyv. Közösségi áfa-analitika lekérdezése

Kézikönyv Közösségi áfa-analitika lekérdezése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁFA-BEVALLÁSI NYOMTATVÁNY - ÜRES... 6 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 7 4 KÖZÖSSÉGEN BELÜLI LEKÉRDEZÉS...

Kézikönyv Közösségi áfa-analitika lekérdezése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁFA-BEVALLÁSI NYOMTATVÁNY - ÜRES... 6 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 7 4 KÖZÖSSÉGEN BELÜLI LEKÉRDEZÉS...

1. Bevezetés. 1. ábra

Utókalkuláció modul 1. Bevezetés... 2 2. Paraméterezési lehetőségek... 3 2.1. Új és használt gépjármű beszerzés számlája... 5 2.2. Új és használt gépjármű eladás számlája... 6 2.3. Belső szerviz számla...

Utókalkuláció modul 1. Bevezetés... 2 2. Paraméterezési lehetőségek... 3 2.1. Új és használt gépjármű beszerzés számlája... 5 2.2. Új és használt gépjármű eladás számlája... 6 2.3. Belső szerviz számla...

VÁLLALKOZÁS-GAZDASÁGTAN 2012/2013. tanév, tavaszi félév Levelező tagozat GYAKORLÓ FELADATOK

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

GYAKORLÓ FELADATOK 1. feladat Egy vállalat tárgyévi könyvelési adatai szerint az alábbi termelési költségek merültek fel, költségnemenkénti bontásban: ANYAGKÖLTSÉG: Bérköltség: Szociális hozzájárulási

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK. Füredi-Fülöp Judit

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK Füredi-Fülöp Judit FOGALOM A készletek olyan eszközök, amelyeket a szokásos üzletmenetben megvalósuló értékesítésre tartanak amelyek még az

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK Füredi-Fülöp Judit FOGALOM A készletek olyan eszközök, amelyeket a szokásos üzletmenetben megvalósuló értékesítésre tartanak amelyek még az

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

Kézikönyv. ÁFA hozzárendelés készítése

Kézikönyv ÁFA hozzárendelés készítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁFA-HOZZÁRENDELÉS - ÜRES... 5 3 ÁFA-HOZZÁRENDELÉS - ÚJ... 6 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 15 2 Magyarázat

Kézikönyv ÁFA hozzárendelés készítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁFA-HOZZÁRENDELÉS - ÜRES... 5 3 ÁFA-HOZZÁRENDELÉS - ÚJ... 6 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 15 2 Magyarázat

Kézikönyv. Általános információ a forgalmi adóhoz

Kézikönyv Általános információ a forgalmi adóhoz Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 4 3 FKVSZÁMLA - MEGJELENÍTÉS [9110001 F91 BÉRLETI DÍJ ÉRTÉKESÍTÉSI SZÁMLA 25 %

Kézikönyv Általános információ a forgalmi adóhoz Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 4 3 FKVSZÁMLA - MEGJELENÍTÉS [9110001 F91 BÉRLETI DÍJ ÉRTÉKESÍTÉSI SZÁMLA 25 %

Kézikönyv. Szelekciós jegyzék 2.

Kézikönyv Szelekciós jegyzék 2. Tartalomjegyzék 1 SZÁMLA (ÉRTÉKESÍTÉS) - ÜRES... 4 2 ABAS-ERP MASZKINFÓ... 6 3 SZÁMLA (ÉRTÉKESÍTÉS) - ÜRES... 7 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 8 5 PARANCS KERESÉSE...

Kézikönyv Szelekciós jegyzék 2. Tartalomjegyzék 1 SZÁMLA (ÉRTÉKESÍTÉS) - ÜRES... 4 2 ABAS-ERP MASZKINFÓ... 6 3 SZÁMLA (ÉRTÉKESÍTÉS) - ÜRES... 7 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 8 5 PARANCS KERESÉSE...

Kézikönyv. Belföldi tételes bevallás

Kézikönyv Belföldi tételes bevallás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 5 3 MICROSOFT EXCEL - MUNKAFÜZET1... 7 4 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 8 5 XDOC3.1364461878273.BOJ.PDF

Kézikönyv Belföldi tételes bevallás Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 5 3 MICROSOFT EXCEL - MUNKAFÜZET1... 7 4 BELFÖLDI ÖSSZESÍTŐ JELENTÉS... 8 5 XDOC3.1364461878273.BOJ.PDF

Pénzügyi-számviteli ügyintéző szakképesítés Számviteli ügyintéző részszakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 49/3-116/2018 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2018. május 15. 11.15 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Hírlevél 2007. április Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2007. II. negyedév Tartalomjegyzék Készlet modul... 3 Aktuális elszámoló ár Számlázás modul... 4 Partnerek

Hírlevél 2007. április Fejlesztések és változások a Precíz Integrált Ügyviteli Információs rendszerben 2007. II. negyedév Tartalomjegyzék Készlet modul... 3 Aktuális elszámoló ár Számlázás modul... 4 Partnerek

Kézikönyv. Nagykereskedő rabattcsoport

Kézikönyv Nagykereskedő rabattcsoport Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁRAK/RABATTOK - ÜRES... 5 3 ÁRAK/RABATTOK - ÚJ... 6 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 12 5 VEVŐ - ÜRES... 13

Kézikönyv Nagykereskedő rabattcsoport Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁRAK/RABATTOK - ÜRES... 5 3 ÁRAK/RABATTOK - ÚJ... 6 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 12 5 VEVŐ - ÜRES... 13

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Kézikönyv. Áfa analitika lekérdezése

Kézikönyv Áfa analitika lekérdezése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ABAS-ERP... 5 3 ÁFA ANALITIKA... 6 4 PAGE TITLE... 8 5 XDOC2.1360051712845.USTNACHN.PDF - ADOBE ACROBAT PRO...

Kézikönyv Áfa analitika lekérdezése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ABAS-ERP... 5 3 ÁFA ANALITIKA... 6 4 PAGE TITLE... 8 5 XDOC2.1360051712845.USTNACHN.PDF - ADOBE ACROBAT PRO...

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Kézikönyv. Felhasználói regiszter

Kézikönyv Felhasználói regiszter Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 AZ UTASÍTÁS TULAJDONSÁGA... 8 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 9 4 AZ UTASÍTÁS TULAJDONSÁGA... 15 5 ABAS-ERP UTASÍTÁS

Kézikönyv Felhasználói regiszter Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 AZ UTASÍTÁS TULAJDONSÁGA... 8 3 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 9 4 AZ UTASÍTÁS TULAJDONSÁGA... 15 5 ABAS-ERP UTASÍTÁS

A KÉBSZ Kft. által biztosított közétkeztetések és a külsős étkeztetések 2015. évi önköltség számítása

KÉBSZ Kft. Csanytelek, Volentér János tér 2. 6647 Tel:06-20-938-1736 kebsz@csanytelek.hu A KÉBSZ Kft. által biztosított közétkeztetések és a külsős étkeztetések 2015. évi önköltség számítása Az önköltségszámítás

KÉBSZ Kft. Csanytelek, Volentér János tér 2. 6647 Tel:06-20-938-1736 kebsz@csanytelek.hu A KÉBSZ Kft. által biztosított közétkeztetések és a külsős étkeztetések 2015. évi önköltség számítása Az önköltségszámítás

Követelmények és feladatleírás

Követelmények és feladatleírás Feladat: Árkalkulációs program készítése, amely egy cég elavult vállalatirányítási rendszeréből kinyert adatok alapján kiszámolja a gyártott termékek eladási árát Felhasználói

Követelmények és feladatleírás Feladat: Árkalkulációs program készítése, amely egy cég elavult vállalatirányítási rendszeréből kinyert adatok alapján kiszámolja a gyártott termékek eladási árát Felhasználói

Kézikönyv. Leltárív létrehozása, nyomtatása, nyitása

Kézikönyv Leltárív létrehozása, nyomtatása, nyitása Összefoglalás Verzió: 2011r2n08 A tanulás célja Ön képes lesz egy új leltárívet létrehozni, kinyomtatni, megnyitni. A leltár készítés folyamata az abas-ban

Kézikönyv Leltárív létrehozása, nyomtatása, nyitása Összefoglalás Verzió: 2011r2n08 A tanulás célja Ön képes lesz egy új leltárívet létrehozni, kinyomtatni, megnyitni. A leltár készítés folyamata az abas-ban

Kézikönyv. Pénzügyi könyvelés nyitott tételek kiegyenlítése

Kézikönyv Pénzügyi könyvelés nyitott tételek kiegyenlítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 3 FIZETÉSI OBLIGÓ / NYITOTT TÉTELEK KIEGYENLÍTÉSE... 7

Kézikönyv Pénzügyi könyvelés nyitott tételek kiegyenlítése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 5 3 FIZETÉSI OBLIGÓ / NYITOTT TÉTELEK KIEGYENLÍTÉSE... 7

Önköltség-számítási szabályzata

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

Kézikönyv. Különbözet lista nyomtatása, leltár zárás

Kézikönyv Különbözet lista nyomtatása, leltár zárás Összefoglalás Verzió: 2011r2n08 A tanulás célja Ön képes a könyv szerinti készlet, és a számolt mennyiség közötti eltérés kimutatására, és a leltár folyamatok

Kézikönyv Különbözet lista nyomtatása, leltár zárás Összefoglalás Verzió: 2011r2n08 A tanulás célja Ön képes a könyv szerinti készlet, és a számolt mennyiség közötti eltérés kimutatására, és a leltár folyamatok

AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA

I. AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, hogy részletesen szabályozza a Magyar Mezőgazdasági Múzeum és Könyvtár (továbbiakban: MMgMK) alaptevékenységének

I. AZ ÖNKÖLTSÉG SZÁMÍTÁSI SZABÁLYZAT CÉLJA, TARTALMA Az önköltség számítási szabályzat célja, hogy részletesen szabályozza a Magyar Mezőgazdasági Múzeum és Könyvtár (továbbiakban: MMgMK) alaptevékenységének

Kézikönyv. Beszerzési bizonylat könyvelése

Kézikönyv Beszerzési bizonylat könyvelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ABAS-ERP... 5 3 SZÁMLA (BESZERZÉS)... 6 4 MEGJEGYZÉS... 8 5 SZÁMLA (BESZERZÉS) - ÜRES... 9 6 ABAS-ERP UTASÍTÁS

Kézikönyv Beszerzési bizonylat könyvelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ABAS-ERP... 5 3 SZÁMLA (BESZERZÉS)... 6 4 MEGJEGYZÉS... 8 5 SZÁMLA (BESZERZÉS) - ÜRES... 9 6 ABAS-ERP UTASÍTÁS

Kézikönyv. Nyitott tételek átértékelése

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Kézikönyv Nyitott tételek átértékelése Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE... 6 3 OBJEKTUM KIVÁLASZTÁS - NYITOTT TÉTEL MOZGÁS... 8 4 NYITOTT TÉTELEK ÁTÉRTÉKELÉSE...

Kézikönyv. Idegen pénznemek alkalmazása

Kézikönyv Idegen pénznemek alkalmazása Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 5 3 FKVSZÁMLA - MEGJELENÍTÉS [386101 FK38 DEVIZABETÉT SZÁMLA MKB EUR /58000076-26304887/]...

Kézikönyv Idegen pénznemek alkalmazása Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 3 2 FKVSZÁMLA - ÜRES... 5 3 FKVSZÁMLA - MEGJELENÍTÉS [386101 FK38 DEVIZABETÉT SZÁMLA MKB EUR /58000076-26304887/]...

JÁSZ-NAGYKUN-SZOLNOK MEGYEI BÍRÓSÁG ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT

JÁSZ-NAGYKUN-SZOLNOK MEGYEI BÍRÓSÁG 2009.EL.II.B.6.szám ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2009. szeptember 1-től Készítette: Siposné Balku Erika Jóváhagyta: Dr. Nánási Illés Jász-Nagykun-Szolnok

JÁSZ-NAGYKUN-SZOLNOK MEGYEI BÍRÓSÁG 2009.EL.II.B.6.szám ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2009. szeptember 1-től Készítette: Siposné Balku Erika Jóváhagyta: Dr. Nánási Illés Jász-Nagykun-Szolnok

Kézikönyv Skontó kezelése a belföldi beszerzési számlákban

Kézikönyv Skontó kezelése a belföldi beszerzési számlákban Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 ADÓKULCS - ÜRES... 8 3 ADÓKULCS - MEGJELENÍTÉS [1 AFA1 ÁLTALÁNOS FORGALMI ADÓ 27 %] 9 4

Kézikönyv Skontó kezelése a belföldi beszerzési számlákban Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 ADÓKULCS - ÜRES... 8 3 ADÓKULCS - MEGJELENÍTÉS [1 AFA1 ÁLTALÁNOS FORGALMI ADÓ 27 %] 9 4

Kézikönyv Likviditás tervezés-naptári ciklus

Kézikönyv Likviditás tervezés-naptári ciklus Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 AMD:CCC-AEMCAPTURINGWINDOW... 7 3 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 8 4 NAPTÁRI CIKLUS - ÜRES... 9 5 AMD:CCC-AEMCAPTURINGWINDOW...

Kézikönyv Likviditás tervezés-naptári ciklus Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 AMD:CCC-AEMCAPTURINGWINDOW... 7 3 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 8 4 NAPTÁRI CIKLUS - ÜRES... 9 5 AMD:CCC-AEMCAPTURINGWINDOW...

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Kézikönyv. BAB űrlap

Kézikönyv BAB űrlap Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BAB-ŰRLAP - ÜRES... 6 3 BAB-ŰRLAP - ÚJ... 7 4 KÖNEM... 12 5 SZÁMÍTÁSI SZABÁLY - ÚJ... 13 6 BAB-ŰRLAP - ÚJ... 22 7 BAB-ŰRLAP - MEGJELENÍTÉS

Kézikönyv BAB űrlap Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 BAB-ŰRLAP - ÜRES... 6 3 BAB-ŰRLAP - ÚJ... 7 4 KÖNEM... 12 5 SZÁMÍTÁSI SZABÁLY - ÚJ... 13 6 BAB-ŰRLAP - ÚJ... 22 7 BAB-ŰRLAP - MEGJELENÍTÉS

Költségelszámolás II.

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Előterjesztés. a képviselő-testület január 28.- i ülésére

Ötvöskónyi Község Önkormányzata Polgármesterétől 7511 Ötvöskónyi, Fő utca 51. Tel.: 82/710-490 E-mail: otvos@latsat.hu Előterjesztés a képviselő-testület 2016. január 28.- i ülésére Tárgy: Ötvöskónyi Község

Ötvöskónyi Község Önkormányzata Polgármesterétől 7511 Ötvöskónyi, Fő utca 51. Tel.: 82/710-490 E-mail: otvos@latsat.hu Előterjesztés a képviselő-testület 2016. január 28.- i ülésére Tárgy: Ötvöskónyi Község

Kézikönyv. Szelekciós operátorok használata

Kézikönyv Szelekciós operátorok használata Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 7 2 ÁRUCIKK - ÜRES... 9 3 OBJEKTUM KIVÁLASZTÁS - ÁRUCIKK MEGJELENÍTÉS... 10 4 ABAS-ERP... 18 5 OBJEKTUM KIVÁLASZTÁS

Kézikönyv Szelekciós operátorok használata Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 7 2 ÁRUCIKK - ÜRES... 9 3 OBJEKTUM KIVÁLASZTÁS - ÁRUCIKK MEGJELENÍTÉS... 10 4 ABAS-ERP... 18 5 OBJEKTUM KIVÁLASZTÁS

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

Költség. A projekt költségeinek mérése, elszámolása, felosztása. Költségek csoportosítása. Költségek csoportosítása. Költségek csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

Kézikönyv. Számlatartomány felvitele

Kézikönyv Számlatartomány felvitele Tartalomjegyzék 1 SZÁMLATARTOMÁNY - ÜRES... 5 2 ABAS-ERP MEGJEGYZÉS... 6 3 SZÁMLATARTOMÁNY - ÚJ... 7 2 A számlatartományokban főkönyvi számlák, költséghelyek és költségviselők,

Kézikönyv Számlatartomány felvitele Tartalomjegyzék 1 SZÁMLATARTOMÁNY - ÜRES... 5 2 ABAS-ERP MEGJEGYZÉS... 6 3 SZÁMLATARTOMÁNY - ÚJ... 7 2 A számlatartományokban főkönyvi számlák, költséghelyek és költségviselők,

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

Kézikönyv. Pro-forma számla nyomtatása

Kézikönyv Pro-forma számla nyomtatása Összefoglalás Verzió: 2012r2n03 A tanulás célja Ön képes lesz pro-forma számla kiállítására. Pro-forma számla nyomtatására értékesítési megbízás, vagy szállítólevél

Kézikönyv Pro-forma számla nyomtatása Összefoglalás Verzió: 2012r2n03 A tanulás célja Ön képes lesz pro-forma számla kiállítására. Pro-forma számla nyomtatására értékesítési megbízás, vagy szállítólevél

Gyakorló feladatok a Komplex elemzés tárgyhoz Témakör: Fejlesztés

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

1. példa Egy vállalkozás termékválasztékának bõvítése érdekében új termék kifejlesztését tervezi. A fejlesztés elsõ szakasza lezárult, az összegyûjtött és értékelt információk alapján két termék fejlesztését

Kézikönyv Acélipari termékek bevallása, fordított adózás

Kézikönyv Acélipari termékek bevallása, fordított adózás Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 8 4 ÁRUCIKK - MEGJELENÍTÉS [10001 BSA1_ALAPANYAG

Kézikönyv Acélipari termékek bevallása, fordított adózás Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 ÁRUCIKK - ÜRES... 8 4 ÁRUCIKK - MEGJELENÍTÉS [10001 BSA1_ALAPANYAG

Gyakorló feladatok a Management számvitel elemzés tárgyhoz Témakör: Tevékenység alapú költségszámítás

1. példa Egy vállalat négy féle terméket gyárt. A gyártott termékeket jelezzük T1, T2, T3, T4. A T1 és T2 termékek kisméretûek a T3 és a T4 termékek nagyméretûek. A T1 és T3 termékeket kisvolumenben, a

1. példa Egy vállalat négy féle terméket gyárt. A gyártott termékeket jelezzük T1, T2, T3, T4. A T1 és T2 termékek kisméretûek a T3 és a T4 termékek nagyméretûek. A T1 és T3 termékeket kisvolumenben, a

Általános Integrált Rendszer

Kiskereskedelmi számlázó rendszer (AIR_KISKER_SZLA) segédlet Számlázó program azonosítója: 3.0 Dokumentum verzió száma: 3.0 Készült: 2016.09.06 Tartalomjegyzék: Tartalomjegyzék:... 2 1 Bevezetés... 3 2

Kiskereskedelmi számlázó rendszer (AIR_KISKER_SZLA) segédlet Számlázó program azonosítója: 3.0 Dokumentum verzió száma: 3.0 Készült: 2016.09.06 Tartalomjegyzék: Tartalomjegyzék:... 2 1 Bevezetés... 3 2

1. verzió AZ Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 16. függelék 6. melléklet AZ ÓBUDAI EGYETEM ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATA BUDAPEST, 2010. január

1. verzió AZ Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 16. függelék 6. melléklet AZ ÓBUDAI EGYETEM ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZATA BUDAPEST, 2010. január

Kézikönyv. Kalkuláció-cikk kalkuláció releváns mezők.

Kézikönyv Kalkuláció-cikk kalkuláció releváns mezők. Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 8 3 ÁRUCIKK - MEGJELENÍTÉS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]...

Kézikönyv Kalkuláció-cikk kalkuláció releváns mezők. Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁRUCIKK - ÜRES... 8 3 ÁRUCIKK - MEGJELENÍTÉS [1.402.028 KRF.MCS.028 KRF ZÁRT, HORG. ANYA M27]...

Partner. kezelési útmutató

Partner kezelési útmutató A P&T Partner mobil alkalmazás minden Android operációsrendszerrel mûködô mobileszközön ingyenesen elérhetô a Google Play áruházból. Keresd: P&T Partner. Az alkalmazást a telepítés

Partner kezelési útmutató A P&T Partner mobil alkalmazás minden Android operációsrendszerrel mûködô mobileszközön ingyenesen elérhetô a Google Play áruházból. Keresd: P&T Partner. Az alkalmazást a telepítés

Kézikönyv Skontó kezelése a külföldi beszerzési számlákban

Kézikönyv Skontó kezelése a külföldi beszerzési számlákban Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 ADÓKULCS - ÜRES... 8 3 ADÓKULCS - MEGJELENÍTÉS [0 AFA0 ÁFÁBA NEM TARTOZÓ TÉTELEK, EXPORT

Kézikönyv Skontó kezelése a külföldi beszerzési számlákban Tartalomjegyzék 1 ABAS ERP UTASÍTÁS ÁTTEKINTÉS... 5 2 ADÓKULCS - ÜRES... 8 3 ADÓKULCS - MEGJELENÍTÉS [0 AFA0 ÁFÁBA NEM TARTOZÓ TÉTELEK, EXPORT

Kézikönyv Standard beszerzési folyamat lebonyolítása a Beszerzési ügyletek infosystem segítségével

Kézikönyv Standard beszerzési folyamat lebonyolítása a Beszerzési ügyletek infosystem segítségével Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AMD:CCC-AEMCAPTURINGWINDOW...

Kézikönyv Standard beszerzési folyamat lebonyolítása a Beszerzési ügyletek infosystem segítségével Tartalomjegyzék 1 AMD:CCC-AEMCAPTURINGWINDOW... 5 2 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 3 AMD:CCC-AEMCAPTURINGWINDOW...

Intralog 2. v2.4.4 Leltározás. IntraLOG Rendszerház Kft. 2009. szeptember 17.

Intralog 2 v2.4.4 Leltározás IntraLOG Rendszerház Kft. 2009. szeptember 17. 1 Tartalom 1 Tartalom... 2 2 Áttekintés... 2 2.1 Leltározás célja... 2 2.2 Leltározás menete... 2 3 Leltározással kapcsolatos

Intralog 2 v2.4.4 Leltározás IntraLOG Rendszerház Kft. 2009. szeptember 17. 1 Tartalom 1 Tartalom... 2 2 Áttekintés... 2 2.1 Leltározás célja... 2 2.2 Leltározás menete... 2 3 Leltározással kapcsolatos

PortaWin (PW2) Jármű mérlegelő program Mérlegelés több cég számára

Jármű mérlegelő program Mérlegelés több cég számára") METRISoft Mérleggyártó KFT PortaWin (PW2) Jármű mérlegelő program 6800 Hódmezővásárhely Jókai u. 30 Telefon: (62) 246-657, Fax: (62) 249-765 e-mail: merleg@metrisoft.hu Web: http://www.metrisoft.hu Módosítva:

METRISoft Mérleggyártó KFT PortaWin (PW2) Jármű mérlegelő program 6800 Hódmezővásárhely Jókai u. 30 Telefon: (62) 246-657, Fax: (62) 249-765 e-mail: merleg@metrisoft.hu Web: http://www.metrisoft.hu Módosítva:

Kézikönyv. Átraktározási javaslat - Átraktározási szállítólevél

Kézikönyv Átraktározási javaslat - Átraktározási szállítólevél Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁTRAKTÁROZÁSI JAVASLAT - MEGJELENÍTÉS... 8 3 ÁTRAKTÁROZÁSI JAVASLAT - VÁLTOZTATÁS...

Kézikönyv Átraktározási javaslat - Átraktározási szállítólevél Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 6 2 ÁTRAKTÁROZÁSI JAVASLAT - MEGJELENÍTÉS... 8 3 ÁTRAKTÁROZÁSI JAVASLAT - VÁLTOZTATÁS...

BÁN JÓZSEF. Termelésirányítási és Kereskedelmi Rendszer. Bjsoft Studio. TKR - tartalmi áttekintés BÁN JÓZSEF

BÁN JÓZSF FRTŐSZÉPLAK - TKR Termelésirányítási és Kereskedelmi Rendszer Bjsoft Studio TKR - tartalmi áttekintés Bán József Kiadva : 2003. október 2017. július 2017. december BÁN JÓZSF 9436 Fertőszéplak,

BÁN JÓZSF FRTŐSZÉPLAK - TKR Termelésirányítási és Kereskedelmi Rendszer Bjsoft Studio TKR - tartalmi áttekintés Bán József Kiadva : 2003. október 2017. július 2017. december BÁN JÓZSF 9436 Fertőszéplak,

Kézikönyv. Árfolyam rögzítés

Kézikönyv Árfolyam rögzítés Tartalomjegyzék 1 PÉNZNEM ÁRFOLYAM - ÜRES... 4 2 PÉNZNEM ÁRFOLYAM - ÚJ... 5 3 PÉNZNEM ÁRFOLYAM - MEGJELENÍTÉS [188 EUR20120626 ]... 7 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 8 5 ÁRFOLYAMTÁBLÁZAT

Kézikönyv Árfolyam rögzítés Tartalomjegyzék 1 PÉNZNEM ÁRFOLYAM - ÜRES... 4 2 PÉNZNEM ÁRFOLYAM - ÚJ... 5 3 PÉNZNEM ÁRFOLYAM - MEGJELENÍTÉS [188 EUR20120626 ]... 7 4 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 8 5 ÁRFOLYAMTÁBLÁZAT

Kézikönyv. Dinamikus szelekció készítése és a "tartomány" kapcsoló használata

Kézikönyv Dinamikus szelekció készítése és a "tartomány" kapcsoló Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁRUCIKK - ÜRES... 6 3 ABAS-ERP MASZKINFÓ... 8 4 ÁRUCIKK - ÜRES... 9 5 ABAS-ERP MASZKINFÓ...

Kézikönyv Dinamikus szelekció készítése és a "tartomány" kapcsoló Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 ÁRUCIKK - ÜRES... 6 3 ABAS-ERP MASZKINFÓ... 8 4 ÁRUCIKK - ÜRES... 9 5 ABAS-ERP MASZKINFÓ...

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT. Érvényes: 2002.július 1-től

Jász-Nagykun-Szolnok Megyei Bíróság ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2002.július 1-től Készítette: Tem Ildikó gh. Vezető Jóváhagyta: dr. Nánási Illés a megyei bíróság elnöke Az államháztartás szervezeti

Jász-Nagykun-Szolnok Megyei Bíróság ÖNKÖLTSÉGSZÁMÍTÁSI SZABÁLYZAT Érvényes: 2002.július 1-től Készítette: Tem Ildikó gh. Vezető Jóváhagyta: dr. Nánási Illés a megyei bíróság elnöke Az államháztartás szervezeti