Rezsabek Angéla KÖVETELÉSEK

|

|

|

- Alfréd Szabó

- 6 évvel ezelőtt

- Látták:

Átírás

1 1 KÖVETELÉSEK

2 FOGALOM Szt. 29. (1) Követelések azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek a vállalkozó által már teljesített, a másik fél által elfogadott, elismert termékértékesítéshez, szolgáltatás teljesítéséhez, hitelviszonyt megtestesítő értékpapír, tulajdoni részesedést jelentő befektetés értékesítéséhez, kölcsönnyújtáshoz, előlegfizetéshez (beleértve az osztalékelőleget is) kapcsolódnak, valamint a különféle egyéb követelések, ideértve a vásárolt követeléseket, a térítés nélkül és egyéb címen átvett követeléseket, a bíróság által jogerősen megítélt követeléseket is. 2

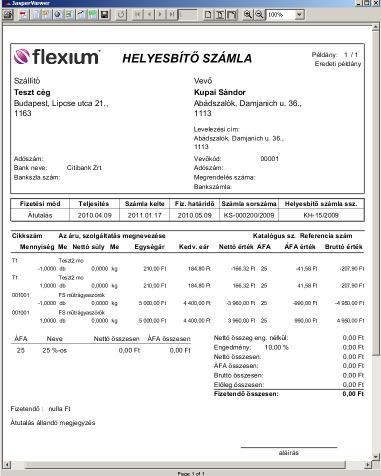

3 SZÁMLA Számla kelte: január 7. Teljesítési időpont: január 31. Fizetési határidő: január 31. Gazdasági teljesítés időszaka: december

4 FOGALOM Szt. 29. (1) Követelések azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek a vállalkozó által már teljesített, a másik fél által elfogadott, elismert termékértékesítéshez, szolgáltatás teljesítéséhez, hitelviszonyt megtestesítő értékpapír, tulajdoni részesedést jelentő befektetés értékesítéséhez, kölcsönnyújtáshoz, előlegfizetéshez (beleértve az osztalékelőleget is) kapcsolódnak, valamint a különféle egyéb követelések, ideértve a vásárolt követeléseket, a térítés nélkül és egyéb címen átvett követeléseket, a bíróság által jogerősen megítélt követeléseket is. 4

5 Szt. 29 (8)..az egyéb követelés mérlegtételnél kell kimutatni a peresített követelésekből a 77. (2) bekezdés a) és b) pontja szerinti követelések kivételével a bíróság által az üzleti év mérlegfordulónapjáig jogerősen megítélt követeléseket is. Szt. 77. (2) Az egyéb bevételek között kell elszámolni: a) a káreseményekkel kapcsolatosan kapott bevételeket, b) a kapott bírságok, kötbérek, fekbérek, késedelmi kamatok, behajtási költségátalányok, kártérítések, sérelemdíjak összegét, 5

6 Kiszámlázás 3 vevőköv. 9 ért. árbev. 100 A gazdasági teljesítmény peresítése 9 ért. árbev. 3 vevőköv. 100 Megnyerte a vállalkozás a pert és késedelmi kamatot, amelynek értéke: 12. Az adós soha nem fog fizetni. 3 egyéb követelés 9 ért. árbev

7 KÖVETELÉSEK A MÉRLEGBEN III. Befektetett pénzügyi eszközök 1. Tartós részesedés kapcsolt vállalkozásban 2. Tartósan adott kölcsön kapcsolt vállalkozásban 3. Tartós jelentős tulajdoni részesedés 4. Tartósan adott kölcsön jelentős tulajdoni részesedési viszonyban álló vállalkozásban 5. Egyéb tartós részesedés 6. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban 7. Egyéb tartósan adott kölcsön 8. Tartós hitelviszonyt megtestesítő értékpapír 9. Befektetett pénzügyi eszközök értékhelyesbítése 10. Befektetett pénzügyi eszközök értékelési különbözete II. Követelések 1. Követelések áruszállításból és szolgáltatásból (vevők) 2. Követelések kapcsolt vállalkozással szemben 3. Követelések jelentős tulajdoni részesedési viszonyban lévő vállalkozással szemben 4. Követelések egyéb részesedési viszonyban lévő vállalkozással szemben 5. Váltókövetelések 6. Egyéb követelések 7. Követelések értékelési különbözete 8. Származékos ügyletek pozitív értékelési különbözete 7

8 KÖVETELÉSEK BESOROLÁSA EREDETI egyéb vagy pénzügyi VÁSÁROLT pénzügyi 8

9 VÁSÁROLT KÖVETELÉSHEZ KAPCSOLÓDÓ 85. (3) A pénzügyi műveletek egyéb ráfordításai között kell kimutatni: m,.továbbá a vásárolt követelés könyv szerinti értékének azon részét, amelyre a befolyt összeg nem nyújt fedezetet; n) a vásárolt követelés értékesítésekor az eladási ár és a könyv szerinti érték közötti veszteségjellegű különbözetet; 84. (7) A pénzügyi műveletek egyéb bevételei között kell kimutatni: m) a vásárolt követelés könyv szerinti értékét meghaladó összegben befolyt pénzbevétel összegét; n) a vásárolt követelés értékesítésekor az eladási ár és a könyv szerinti érték közötti nyereségjellegű különbözetet; 9

10 3 egyéb követelés 3 pénzeszköz 3 egyéb követelés 3 vevőkövetelés 3 pénzeszköz 3 egyéb követelés 8 pénzügyi m.e.ráf. 10

11 EREDETI KÖVETELÉSEK FORGÓ BEFEKTETETT Egyéb Pénzügyi 11

12 ÉRTÉKVESZTÉS EGYÉB RÁFORDÍTÁS PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSA Forgóeszközök között lévő követelésre Befektetett pénzügyi eszközök között lévő követelésre Készletre Értékpapírra Részesedésre 12

13 Nyilvántartott értékvesztés:a követelésekre a számviteli előírások alapján elszámolt és adózás előtti eredménynövelésként figyelembe vett értékvesztés csökkentve az adózás előtti eredmény csökkentéseként számításba vett összeggel; Eredeti érték Számvitelben az értékvesztés TAO+ TAO - Előző években adóalapra gyakorolt hatás Nyilvántartott értékvesztés

14 A követelés befolyik 3 követelés 3 követelés 100 értékvesztése 3 pénzeszköz 9 egyéb bevétel 100..a követelés kiegyenlítésekor elszámolt bevétel, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás -40 Számviteli elszámolás eredményhatása +100 TAO korrekció a tárgyévben -60 Összesen adóalapra gyakorolt hatás 0 14

15 A követelés befolyik 3 követelés értékvesztése 70 9 egyéb bevétel 70 3 pénzeszköz követelés 100..a követelés kiegyenlítésekor elszámolt bevétel, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás -20 Számviteli elszámolás eredményhatása +70 TAO korrekció a tárgyévben -50 Összesen adóalapra gyakorolt hatás 0 15

16 Követelés jóváírása devizabetétszámlán ( SZP-ban rögzített árfolyam: MNB) Követelés könyvelésben szereplő értéke: 100 *310 Jóváírás napján a számlavezető bank árfolyamai: Ft/euro Jóváírás napján érvényes MNB árfolyam: 313 Ft/euro 3 devizabankszla 100*313 3 követelés 100*310 9 pü.műv.e.b. 100*3 16

17 Követelés jóváírása ft-os bankszámlán ( SZP-ban rögzített árfolyam: MNB) Követelés könyvelésben szereplő értéke: 100 *310 Jóváírás napján a számlavezető bank árfolyamai: Ft/euro Jóváírás napján érvényes MNB árfolyam: 313 Ft/euro 3 bankszámla (ft.) 100*308 3 követelés 100*310 8 pü. műv. e. ráf. 100*2 17

18 Követelés kiegyenlítése valutában. ( SZP-ban rögzített árfolyam: MNB) Követelés könyvelésben szereplő értéke: 100 *310 Jóváírás napján a számlavezető bank árfolyamai: Ft/euro Jóváírás napján érvényes MNB árfolyam: 313 Ft/euro 3 valutapénztár 100*313 3 követelés 100*310 9 pü. műv. e. b. 100*3 18

19 Követelés kiegyenlítéseforint készpénzzel. A kapott összeg: Ft ( SZP-ban rögzített árfolyam: MNB) Követelés könyvelésben szereplő értéke: 100 *310 Jóváírás napján a számlavezető bank árfolyamai: Ft/euro Jóváírás napján érvényes MNB árfolyam: 313 Ft/euro 3 pénztár (ft.) követelés 100*310 8 pü. műv. e. ráf. 100*10 19

20 Szerződés alapján nem fizeti ki a teljes összeget. VISSZATART 20

21 Jó teljesítési garanciális visszatartás 3 vevőköv. 9 ért. árbev vevőköv. 4 fizetendő áfa 27 Pénzügyi teljesítés 3 bankszámla 3 vevőköv. 114,3 A még fennálló követelés átvezetése 1 adott kölcsön 3 vevőköv. 12,7 21

22 Szt. 3. (1) E törvény alkalmazásában (11) E törvény exportra, importra vonatkozó rendelkezéseinek alkalmazásában: 1.külföld: Magyarország államhatárán kívüli terület; 2. külföldi: az a jogi személy vagy jogi személyiség nélküli szervezet, illetve természetes személy, amelynek (akinek) székhelye, ennek hiányában állandó telephelye, illetve lakóhelye, ennek hiányában szokásos tartózkodási helye külföldön van; 22

23 Számviteli bizonylat a gazdasági művelet teljesítésének időpontja, időszaka Kontírkód dátum szignó fordítás Számla a fordított adózás kifejezés, ha adófizetésre a termék beszerzője, szolgáltatás igénybevevője kötelezett; 23

24 KÖVETELÉS ÁRUSZÁLLÍTÁSBÓL, SZOLGÁLTATÁSNYÚJTÁSBÓL Adathordozón adják át a szoftvert A szoftver értékesítése interneten keresztül történik 24

25 C-41/04. SZ. ÜGY LEVOB VERZEKERINGEN BV ÉS OV BANK NV KONTRA STAATSSECRETARIS VAN FINANCIËN (A HOGE RAAD DER NEDERLANDEN [HOLLANDIA] ÁLTAL BENYÚJTOTT ELŐZETES DÖNTÉSHOZATAL IRÁNTI KÉRELEM) A kérelmet a csoportos adóalanyisággal rendelkező Levob Verzekeringen BV, illetve az OV Bank NV (a továbbiakban: Levob) és a Staatssecretaris van Financiën (pénzügyi államtitkár) közötti többféle ügylet, így számítógépes program beszerzése, annak a Levob igényei szerint történő későbbi átalakítása, telepítése és a Levob munkatársainak a program használatára vonatkozó képzése után megfizetendő hozzáadottérték-adó (a továbbiakban: HÉA) tárgyában folyamatban lévő jogvita keretében terjesztették elő. 25

26 LEVOB ÜGY.valóságtól való elrugaszkodás lenne azt állítani, hogy a fogyasztó az eladótól előbb megszerezte a már meglévő programot, amely ezen állapotában a gazdasági tevékenysége szempontjából semmilyen használati értékkel nem rendelkezett, majd ezt követően külön elvégeztette az átalakítási munkákat, amelyek már használhatóvá tették a szóban forgó programot. Nem döntő jelentőségű a kérdésben hangsúlyozott azon körülmény, miszerint a szerződésben az alapprogram értékesítésére és átalakítására külön árat állapítottak meg. E körülmény ugyanis nem alkalmas arra, hogy befolyásolja a szóban forgó értékesítés és átalakítás között objekíve fennálló szoros kapcsolatot, sem annak eldöntését, hogy azok egyetlen gazdasági ügylethez tartoznak-e. 26

27 BH A KIADÓI JOGOK ÁTADÁSÁNAK HIÁNYÁBAN A NYOMDA TEVÉKENYSÉGE IGÉNYBE VETT SZOLGÁLTATÁS A felperes figyelmen kívül hagyta, hogy adott esetben egy-egy gazdasági tevékenységet egyes adónemenként, vagy az adónemen belül is másként kell megítélni. Kétségtelen tény, hogy a nyomdai kiadványokat, mint fizikailag elkészült termékeket a nyomda állítja elő, önmagukban ettől még nem értékesíthetők 27

28 Belföldi időszakos elszámolású ügylet Szállítás Hetente kétszer, háromszor Leszámlázás Havonta, fizetési határidő következő hónap utolsó napja Számla kelte: Következő hó 10. napja Gazdasági teljesítés Szállítási időszak utolsó napja Számviteli teljesítés: December 31. Áfa teljesítés: Január 31. Számviteli árfolyam: December 31. Január 10. December 31. vevőkövetelés ért. nettó árbev. December 31. vevőkövetelés technikai számla 28

29 ÁRFOLYAM ÁTSZÁMÍTÁSI LEHETŐSÉG Nem tért el a SZP- ben Eltért az SZP- ben Szt. 60. (1)..kötelezettséget a bekerülés napjára, illetve a szerződés szerinti teljesítés napjára vonatkozó a (4) (6) bekezdés szerinti devizaárfolyamon átszámított forintértéken kell Szt 60 (5a)...a vállalkozó számviteli politikában rögzített döntése alapján alkalmazható az általános forgalmi adóról szóló törvénynek az adóalap forintban történő megállapítására vonatkozó előírásai szerinti árfolyam is. 29

30 DEVIZÁBAN TÖRTÉNŐ KÖNYVVEZETÉS ESETÉN Szt. 60 (11) Devizában történő könyvvezetés esetén a könyvvezetés pénznemétől eltérő pénznemben felmerült ügyletek elszámolására, értékelésére az (1) (10) bekezdés előírásait kell értelemszerűen alkalmazni. 30

31 Közösségen belüli értékesítés Elindul a telephelyről az áru December 30. Paritás EXW Számla kelte: Január 10. Az árut lepakolják Január 4. Számviteli teljesítés: December 30. Áfa teljesítés: Január 10. Számviteli árfolyam: December 30. December 30. vevőkövetelés Január 10. ért nettó árbev. vagy egyéb bev. 31

32 Ex Works / Üzemből PARITÁSOK EXW Költség és kockázat telephelytől a vevőt terheli Carriage paid to / Fuvarozás fizetve..-ig Deliver at Frontier / Határra szállítva Delivered Duty Unpaid /Vámfizetés nélkül leszállítva CPT Költség a megnevezett rendeltetési helyig az eladót, kockázat az első fuvarozónak való átadástól a vevőt terheli, kockázati költség a vámértéket növeli DAF Költség és a kockázat a megnevezett országhatár valamely pontjáig az eladót terheli (ha magyar határ, akkor a vámértéket nem növeli) DDU A költség és kockázat a megnevezett rendeltetési állomásig az eladót terheli, de nem tartalmazza a felmerülő vám, adó és egyéb költségeket Delivered Duty Paid /Vámfizetéssel leszállítva DDP Költség és kockázat a rendeltetési helyig 32

33 Közösségen belüli értékesítés Elindul a telephelyről December 30. Paritás DDP Számla kelte: Január 10. Az árut lepakolják Január 4. Számviteli teljesítés: Január 4. Áfa teljesítés: Január 10. Számviteli árfolyam: Január 4. Január 10. Január 4. vevőkövetelés ért nettó árbev. vagy egyéb bev. 33

34 Előleg számlát könyvelem 3 vevőköv 4 kapott előleg technikai szla 4 fizetendő áfa 27 Bankszámlán megjelenő előleget könyvelem 3 bankszla 3 vevőköv. 127 Értékesítés számláján beszámítás 3 vevőköv 9 ért. árbev vevőköv 4 fizetendő áfa kapott előleg 3 vevőköv fizetendő áfa 3 technikai szla 27 34

35 Előleg számlát könyvelem 3 vevőköv 4 kapott előleg 127*300 3 technikai szla 4 fizetendő áfa 27*300 Bankszámlán megjelenő előleget könyvelem 3 bankszla 3 vevőköv. 127*300 Értékesítés számláján beszámítás 3 vevőköv 9 ért. árbev *320 3 vevőköv 4 fizetendő áfa 540*320 4 kapott előleg 127*300 3 vevőköv 127*320 8 pü. műv. e. ráf. 127* 20 4 fizetendő áfa 3 technikai szla 27*300 35

36 36

37 15/2016. számú közigazgatási elvi határozat Összetett jogügylet esetén vizsgálni kell, hogy melyik gazdasági cselekmény a domináns elem, az határozza meg az adózás módját. Fordított áfa alkalmazásához valamennyi törvényi feltétel együttes megléte szükséges. [2007. évi CXXVII. Tv. 142., évi XCII. Tv. 1. A felperes fő tevékenysége szerint épületasztalos ipari termékek gyártásával foglalkozik. A jogügyletekhez kapcsolódó számláit az általános forgalmi adóról szóló évi CXXVII. törvény (továbbiakban Áfa tv.) 142. (1) bekezdés alapján a fordított adózás szabályai szerint állította ki, azokon áthárított adót nem szerepeltetett. A számlákon egyebek mellett termék és szolgáltatás megnevezésként nyílászáró részszámla, nyílászáró beépítése, ajtó-ablak szállítása, beépítése, nyílászárók gyártása, asztalosipari munkák végzése szerepelt. 37

38 !!!FORDÍTOTT!!! A Kúria rámutat arra, hogy a felek szándéka a szerződések valós tartalma szerint nem termékértékesítésre, nem ablak önálló adásvételére irányult, hanem komplex szolgáltatás igénybevételére, egy folyamatban lévő építési engedélyköteles építési munkához nyílászárók leszállítására és beszerelésére. A jogügylet domináns célja nem egy tárgy vásárlása volt, hanem az épülő ház elengedhetetlen részelemének, a nyílászárónak a beépítése, az épület ablakkal ellátása, annak szakszerű beszerelése, azaz tehát a legyártás, leszállítás, valamint beszerelés ugyanazon vállalkozótól való megrendelése. 38

39 ??? Mindegy nem, hogy egyenes vagy fordított???!!! Nem károsítunk senkit és semmit!!! Nálunk nem mindegy!!! Törjük a fejünket, megkérdezünk mindenkit először magunk körül aztán felhívjuk a tuti számot aztán állásfoglalásban tesszük fel a kérdést Ellenőrzés persze, hogy rosszul döntöttünk Méltányolják, hogy körültekintően jártunk el? FARKAS ÜGY 39

40 FORDULÓNAPI ÁTÉRTÉKELÉS MIT KELL ÁTÉRTÉKELNI??? valutakészletet, devizát, követelést, a követelés jellegű aktív időbeli elhatárolásokat is, befektetett pénzügyi eszközt, értékpapírt, kötelezettséget, kötelezettség jellegű passzív időbeli elhatárolásokat 40

41 Szt. 60. (2). a külföldi pénzértékre szóló az szerint minősített minden követelést Vevőkövetelés : 100*310 Szükséges értékvesztés : 10%. Fordulónapi árfolyam: 314 Ft/euro. A fordulónapi összevont árfolyamkülönbözet: pozitív. 8 egyéb ráfordítás 3 köv. értékvesztése 10*310 3 vevőkövetelés 9 pü. műv. e. bev. 100*4 9 pü. műv. e. bev. 3 köv. értékvesztése 10*4 41

42 Minőségi hiba Mennyiségi engedmény Fizetési határidőn belül történő.. 42

43 Értékesítés december 28-án. A vevő elérte az engedményhez szükséges nagyságrendi mértéket, ezért a szerződés alapján 5%-kal kevesebbet utal január 5-én, a helyesbítő számla elkészült. Fordulónapi árfolyam: 312 Ft / euro. 3 vevőköv 9 ért. árbev *310 3 vevőköv 4 fizetendő áfa 2700*310 9 ért. árbev. 3 vevőköv 500*310 4 fizetendő áfa 3 vevőköv 135*310 3 vevőköv 3 technikai szla *2 3 vevőköv *312 3 bankszla *317 9 pü.m.e.bev * 5 43

44 Értékesítés december 28-án. A vevő fizetési határidő előtt a szerződés alapján 5%-kal kevesebbet utal január 5-én. A helyesbítő számla elkészült. Fordulónapi árfolyam: 312 Ft / euro. 3 vevőköv 9 ért. árbev *310 3 vevőköv 4 fizetendő áfa 2700*310 9 ért. árbev. 3 vevőköv 500*310 4 fizetendő áfa 3 vevőköv 135*310 3 vevőköv 3 technikai szla *2 3 vevőköv *312 3 bankszla *317 9 pü.m.e.bev * 5 44

45 Értékesítés december 28-án. A vevő fizetési határidő előtt a szerződés alapján 5%-kal kevesebbet utal január 5-én. 3 vevőköv 9 Ért. árbev *310 3 vevőköv 4 fizetendő áfa 2700*310 Szt. 85. (3) A pénzügyi műveletek egyéb ráfordításai között kell kimutatni: o)a szerződésben meghatározott fizetési határidőn (esedékességen) belül történt pénzügyi rendezés esetén adott a szerződésben meghatározott, a pénzügyileg rendezendő ellenérték 3%-át meg nem haladó, nem számlázott engedmény összegét; 45

46 Értékesítés december 28-án. A vevő fizetési határidő előtt a szerződés alapján 5%- kal kevesebbet utal január 5-én. 3 vevőköv 12700*310 3 bankszla *317 9 pü.m.e.bev *7 8 pü. m.e.ráf 381*310 8 egyéb ráfordítás 254*310 46

47 Értékesítés december 28-án. A vevő elérte az engedményhez szükséges nagyságrendi mértéket, ezért a szerződés alapján 5%-kal kevesebbet utal január 5-én. fordulónapi árfolyam: 312 Ft / euro. 3 vevőköv 9 Ért. árbev *310 3 vevőköv 4 fizetendő áfa 2700*310 Szt. 81. (5)Egyéb ráfordításként kell kimutatni az üzleti évhez kapcsolódó, szerződésen alapuló konkrét termékhez, anyaghoz, áruhoz, szolgáltatásnyújtáshoz közvetve kapcsolódó, nem számlázott utólag adott (fizetendő) engedmény szerződés szerinti összegét 8 egyéb ráf 4 e.r.lej.köt. 635*312 47

48 Értékesítés december 28-án. A vevő elérte az engedményhez szükséges nagyságrendi mértéket, ezért a szerződés alapján 5%-kal kevesebbet utal január 5-én. Szt. 43. (1) Egyéb rövid lejáratú kötelezettségként kell kimutatni..a 81. (5) bekezdése szerinti utólag adott engedmény miatti kötelezettség összegét is. 3 vevőköv *310 3 bankszla *317 9 pü.m.e.bev *7 4 e.r.lej.köt. 635*312 9 pü.m.e.bev. 635*2 48

49 PÉNZVISSZATÉRÍTÉSI ÜGYLET A B nagyker C gyártó kisker 49

50 8 egyéb ráfordítás 3 pénzeszköz fizetendő áfa 8 egyéb ráfordítás (1) Egyéb rövid lejáratú kötelezettségként kell kimutatni különösen a valamint a 81. (5) bekezdése szerinti utólag adott engedmény miatti kötelezettség összegét is. 8 egyéb ráfordítás 4 egyéb rövid lej. köt technikai számla 8 egyéb ráfordítás egyéb rövid lej. köt. 3 pénzeszköz fizetendő áfa 4 technikai számla

51 3 pénzeszköz 9 egyéb bevétel egyéb bevétel 4 levonható Áfa (6) Egyéb követelésként kell kimutatni a munkavállalói tartozást, a visszatérítendő adót, az igényelt, de még nem teljesített támogatást, továbbá a 77. (7) bekezdése szerinti utólag kapott engedmény miatti követelés összegét is. 3 egyéb követelés 9 egyéb bevétel egyéb bevétel 4 technikai számla pénzeszköz 3 egyéb követelés technikai számla 4 levonható Áfa

52 VISSZAKÜLDÉSEK SZÁMVITELI ELSZÁMOLÁSA eladó számláz mínusszal vevő számláz plusszal értékesítés sztornója úgy, mint a beszerzés 52

53 Szt. 73. (2) Az értékesítés nettó árbevételét csökkentő tételként kell elszámolni: e)a vásárolt és saját termelésű készlet értékesítéséhez kapcsolódó visszáru, valamint az értékesített és később visszavett betétdíjas göngyöleg helyesbítő, illetve stornó számlában, nyugtában rögzített általános forgalmi adót nem tartalmazó értékét (a helyesbítés a visszaszállítás, a visszavétel időpontjára vonatkozik). 9 ért. árbev. 3 vevőköv 4 fizetendő áfa 3 vevőköv 53

54 amikor az eredeti szerződést már teljesítették. A Ptk. szerint a teljesítéssel a szerződés megszűnik. A már megszűnt szerződést értelemszerűen nem lehet felbontani, módosítani (ez a helyzet fennáll a visszáruzásnál is). Ezért, amikor később az eredeti szerződésben foglalt lehetőséggel élve, az eredeti vevő nyilatkozik arról, hogy az árut vissza akarja adni, nem az első szerződés felbontásáról van szó, hanem új szerződés létrejöttéről. (APEH Ügyfélkapcsolati és Tájékoztatási Főosztály , Pénzügyminisztérium Forgalmi adók, Vám és Jövedéki főosztály) 1,2 eszköz 4 szállító A vevő által kiállított számla összegei 4 előz. áfa 4 szállító 54

55 PTK. 6:49. [PÉNZKÖVETELÉSEK BESZÁMÍTÁSA] (1) A kötelezett pénztartozását úgy is teljesítheti, hogy a jogosulttal szemben fennálló lejárt pénzkövetelését a jogosulthoz intézett jognyilatkozattal a pénztartozásába beszámítja. (2) A beszámítás erejéig a kötelezettségek megszűnnek. 3 vevőkövetelés 4 kötelezettség 100* * * *320 9 p.m.e.b. 100*20 100*20 55

56 KOMPENZÁLÁS Az új Ptk. előírásai sem zárják ki annak a lehetőségét, hogy két fél egybehangzó jognyilatkozatával írásban olyan megállapodást kössön, mely szerint az egymással szembeni de még le nem járt, nem esedékes követeléseket az egymással szembeni kötelezettségük teljesítésébe beszámítsák, azaz pénzkövetelésüket pénztartozásukkal kompenzálják, a megállapodásban részletezett követelést a megállapodásban részletezett kötelezettséggel szemben. 56

57 6:193. [ENGEDMÉNYEZÉS] Jogosult követelése van T 8 / K3. T 3 / 9 Engedményes átveszi a követelést T3 / K3 Adós kötelezettsége van T4 / K 4 57

58 Követelés jellegű tétel, amely az éves beszámoló mérlegében nem követelésként szerepel: jegyzett, de még be nem fizetett tőke MÉRLEG Követelés Jegyzett tőke Pénzeszköz Összesen Összesen MÉRLEG Pénzeszköz Jegyzett tőke Jegyzett, de még be Összesen Összesen

59 Törzstőke rendelkezésre bocsátása Pénzbeli Nem pénzbeli Készpénz Bankszámla 59

60 2006. ÉVI V. TÖRVÉNY A CÉGNYILVÁNOSSÁGRÓL, A BÍRÓSÁGI CÉGELJÁRÁSRÓL ÉS A VÉGELSZÁMOLÁSRÓL 30. (5) 177 Ha jogszabály másként nem rendelkezik és a cég bejegyzésére irányuló cégeljárásban a pénzbeli hozzájárulás befizetésének igazolására e törvény rendelkezései alapján sor kerülhet ügyvéd által ellenjegyzett vagy közjegyző által közokiratba foglalt ügyvezetői nyilatkozattal, az ügyvezető a cég bejegyzését követő nyolc napon belül köteles a cég pénzforgalmi számláját megnyitni és a rendelkezésre bocsátott pénzbeli hozzájárulás összegét a számlára befizetni. (5a) Ha a tag felelőssége a cég tartozásaiért korlátozott és az egyes vagyoni hozzájárulások cégbejegyzést követő szolgáltatására lehetőség van, a vagyoni hozzájárulás teljesítésének megtörténtét a cég képviselője köteles a cégbíróságnak elektronikus úton bejelenteni Beiktatta: évi LXI. Hatályos

61 Szja tv. 58. (1) Az ingó vagyontárgy átruházásából származó jövedelmet azon a napon kell megszerzettnek tekinteni, amikor az erről szóló szerződés kelt. Szerződés hiányában a jövedelem megszerzésének időpontjára az általános szabályokat kell alkalmazni. (2) Ingó vagyontárgy átruházásából származó bevétel minden olyan bevétel - ide nem értve, ha a bevételt a magánszemély egyéni vállalkozóként, mezőgazdasági őstermelőként szerzi meg, valamint ha a (10) bekezdés rendelkezését kell alkalmazni -, amelyet a magánszemély az átruházásra tekintettel megszerez. Ilyennek minősül különösen az eladási ár, a cserében kapott dolognak a jövedelemszerzés időpontjára megállapított szokásos piaci értéke, valamint az ingó vagyontárgy gazdasági társaság vagy más cég részére nem pénzbeli hozzájárulásként (nem pénzbeli betétként) történő szolgáltatása esetén a vagyontárgynak a társasági szerződésben, más hasonló okiratban meghatározott értéke. 61

62 2013. ÉVI V. TÖRVÉNY A POLGÁRI TÖRVÉNYKÖNYVRŐL 3:162. [A pénzbeli vagyoni hozzájárulás szolgáltatása] (1) Ha a társasági szerződés úgy rendelkezik, hogy a nyilvántartásba vételi kérelem benyújtásáig valamelyik tag a pénzbetétének felénél kisebb összeget köteles befizetni, vagy a társasági szerződés a nyilvántartásba vételi kérelem benyújtásáig be nem fizetett pénzbeli vagyoni hozzájárulás szolgáltatására a társaság nyilvántartásba vételétől számított egy évnél hosszabb határidőt állapít meg, a társaság mindaddig nem fizethet osztalékot a tagoknak, amíg a ki nem fizetett és a tagok törzsbetétére az osztalékfizetés szabályai szerint elszámolt nyereség a tagok által teljesített pénzbeli vagyoni hozzájárulással együtt el nem éri a törzstőke mértékét. (2) Az (1) bekezdésben meghatározott esetben a tagok a még 62 nem teljesített pénzbeli vagyoni hozzájárulásuk összegének erejéig kötelesek helytállni a társaság tartozásaiért.

63 MÉRLEG Jegyzett tőke Eredménytartalék 63

64 MÉRLEG Jegyzett tőke - jegyzett, de még be nem fizetett tőke Eredménytartalék 64

65 A POLGÁRI TÖRVÉNYKÖNYVRŐL SZÓLÓ ÉVI V. TÖRVÉNY ELŐÍRÁSAIHOZ VALÓ HARMONIZÁCIÓ ALAPJÁN EREDMÉNYTARTALÉKBÓL LEHETŐSÉG VAN JEGYZETT, DE MÉG BE NEM FIZETETT TŐKÉT FELTÖLTENI. Szt. 37. (2) Az eredménytartalék csökkenéseként kell kimutatni: h) a még be nem fizetett pénzbeli vagyoni hozzájárulás teljesítéseként (a jegyzett, de még be nem fizetett tőke feltöltésére) a külön jogszabályban meghatározottak szerint átvezetett összeget. 65

66 ÉRTÉKPAPÍR FORMÁJÁBAN MEGSZERZETT VAGYONI ÉRTÉK Szja. tv. 77/A. (2) Nem minősül bevételnek a magánszemély által értékpapír formájában megszerzett vagyoni érték, ha a magánszemély j) az értékpapírt a társaság által ki nem fizetett és a tagok törzsbetétjére az osztalékfizetés szabályai szerint elszámolt nyereségnek a még be nem fizetett pénzbeli vagyoni hozzájárulás (a jegyzett, de még be nem fizetett tőke feltöltése) teljesítéseként szerezte meg. 66

67 III. FEJEZET FOGALMAK ÉS ÉRTELMEZŐ RENDELKEZÉSEK 3. E törvény alkalmazásában az egyes fogalmak jelentése a következő: 34. Értékpapír: minden olyan okirat, elektronikus jelsorozat, amely a kibocsátás helyének joga szerint értékpapírnak minősül, továbbá a közkereseti társaságban és a betéti társaságban fennálló részesedés, a korlátolt felelősségű társaság üzletrésze és a szövetkezeti részesedés. 67

68 17K71 A TÁRSAS VÁLLALKOZÁS ADATSZOLGÁLTATÁSA.. A belföldi székhelyű társas vállalkozás jegyzett tőkéjének a saját tőke terhére történő felemelését, átalakulását. A társas vállalkozás az adatszolgáltatási kötelezettségét az adóévet követő év január 31-éig köteles teljesíteni. 68

69 SAJÁT TŐKE KORLÁT Ptk. 3:133. [Az átalakulás esetei és feltételei] (2) Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét, és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak, e határidő lejártát követő hatvan napon belül a gazdasági társaság köteles elhatározni átalakulását. Átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy az egyesülést is választhatja. 69

70 KÖVETELÉS JELLEGŰ TÉTELEK, AMELYEK AZ ÉVES BESZÁMOLÓ MÉRLEGÉBEN NEM KÖVETELÉSKÉNT SZEREPELNEK: BEVÉTELEK AKTÍV IDŐBELI ELHATÁROLÁSA 32. (1) Aktív időbeli elhatárolásként kell a mérlegben kimutatni.az olyan járó árbevételt, kamat- és egyéb bevételeket, amelyek csak a mérleg fordulónapja után esedékesek, de a mérleggel lezárt időszakra számolandók el,. MIKRO: a kamatfizetés periódusa az egy évet meghaladja két, vagy kettőnél több év múlva esedékesek 70

71 KÖVETELÉS JELLEGŰ TÉTELEK, AMELYEK AZ ÉVES BESZÁMOLÓ MÉRLEGÉBEN NEM KÖVETELÉSKÉNT SZEREPELNEK: ESZKÖZRE ADOTT ELŐLEGEK Immateriális javakra adott előleg Készletekre adott előleg Beruházásokra adott előleg 71

72 Munkavállalókkal szembeni követelések 3 egyéb köv. 3 pénzeszköz bérelőleg 4 jövedelemelsz. 3 egyéb köv. levonás 3 egyéb köv. 9 egyéb bev. kártérítés 4 jövedelemelsz. 3 egyéb köv. levonás 72

73 ELSZÁMOLÁSRA KIADOTT ÖSSZEG A szokásjog alapján igen sok gazdálkodónál alkalmazzák a jelképes visszavétel tételeit elszámoltatásnál. Mi a teljes visszavett összeg bizonylata? És mi a valóság alapja? És hol a valódiság elve? 73

74 Elszámolásra kiadott összeg 3 egyébköv. 3 pénzeszköz igénybevett 3 egyébköv előz.áfa 3 egyébköv pénzeszköz 3 egyébköv

75 ELSZÁMOLÁSRA ADOTT ELŐLEG - IDŐKORLÁT..a külföldi kiküldetésre, külszolgálatra tekintettel adott előleg, elszámolásra kiadott összeg, feltéve, hogy annak a kifizetővel való elszámolása a visszaérkezést követő 30 napon belül megtörténik Szja 72 n) 75

76 Beszerzés, szolgáltatás BeszbBbBeszergeser bekerülési értéke Teljesítéskor érvényes napi árfolyam ( számviteli politika alapján) Fizetett valuta könyv szerinti értéke ( számviteli politika alapján) 76

77 Valutapénztár állománya Könyv szerinti árfolyam 1000 EURO 300 Ft/EURO Elszámolásra kiadott összeg Napi árfolyam Elköltött összeg 1000 EURO 320 Ft/EURO 800 EURO Számla teljesítés napján Elszámolás napján 316 Ft/EURO 305 Ft/EURO 77

78 Amennyiben rögzíti a számviteli politikában, hogy a valutapénztárból történő beszerzéseket a fizetett valuta könyv szerinti értékén veszi állományba: 3 egyéb 3 követelés valutapénztár 5 igénybe vett 3 egyéb szolgáltatás követelés 3 valutapénztár 3 egyéb követelés 1000* * *300 78

79 Napidíj 3 egyéb köv 3 pénz Előlegként kiadott összeg 4 jöv elsz. 3 egyéb köv Összeforgatás 5 szem egyéb 4 jöv elsz. Személyi jellegű egyéb kifizetés 4 jöv elsz. 4 állammal Levonások 5 bérjárulékok 4 állammal Járulékok 79

80 Tulajdonosokhoz kapcsolódó követelések 3 követelés 3 pénzeszköz ZÁRÁS NYITÁS 4 adózott eredmény 4 eredménytartalék 4 eredménytartalék 4 tulajd. szembeni kötelezettség 4 tulajd.szembeni 3 követelés kötelezettség 80

81 Ptk. 3:186. [Az osztalékelőleg] (1) A taggyűlés két, egymást követő beszámoló elfogadása közötti időszakban osztalékelőleg fizetéséről határozhat, ha a) közbenső mérleg alapján megállapítható, hogy a társaság rendelkezik osztalék fizetéséhez szükséges fedezettel; b) a kifizetés nem haladja meg a közbenső mérlegben kimutatott adózott eredménnyel kiegészített szabad eredménytartalék összegét; és c) a társaságnak a helyesbített saját tőkéje a kifizetés folytán nem csökken a törzstőke összege alá. 81

82 Ptk. 3:186. [Az osztalékelőleg] 2) Osztalékelőleg fizetésére az ügyvezető tesz javaslatot. Ha a társaságnál felügyelőbizottság működik, az ügyvezető javaslatához a felügyelőbizottság jóváhagyása szükséges. (3) Ha az osztalékelőleg kifizetését követően elkészülő éves beszámolóból az állapítható meg, hogy osztalékfizetésre nincs lehetőség, az osztalékelőleget a tagok kötelesek visszafizetni. 82

83 TULAJDONOS VÁLTÁS UTÁN ÚJ TULAJDONOSNAK FIZETI KI A VÁLLALKOZÁS Ptk. 3:185. [Az osztalék] (1) A tagot a társaságnak a tag javára történő kifizetések céljából felosztható és a taggyűlés által felosztani rendelt saját tőkéjéből a törzsbetétek arányában meghatározott összeg (a továbbiakban: osztalék) illeti meg. Osztalékra az a tag jogosult, aki az osztalékfizetésről szóló döntés meghozatalának időpontjában a társasággal szemben a tagsági jogok gyakorlására jogosult. A tag osztalékra a már teljesített vagyoni hozzájárulása arányában jogosult. (2) A taggyűlés az osztalékfizetésről a beszámoló elfogadásával egyidejűleg határoz. 83

84 PÉNZESZKÖZ CSÖKKEN, KÖVETELÉS NŐ Meglévő devizából Forintból Csökken a deviza könyv szerinti értéken Nő a követelés napi SZP árfolyammal számítva Csökken a forint a leemelt értékben ( deviza eladási) Nő a követelés napi SZP árfolyammal számítva 84

85 1000 EURO kölcsöntnyújt a vállalkozás hosszú távra a deviza számlájáról, amelynek egyenlege: *310 MNB : 315Ft / EURO Ker. bank árfolyam: adott kölcsön 1.000* devizabankszámla 1.000* püművegyéb bev * 5 85

86 1000 EURO kölcsöntnyújt a vállalkozás hosszú távra a forint számlájáról. MNB : 315Ft / EURO Ker. bank árfolyam: adott kölcsön 1.000* ft bankszámla 1.000* püművegyéb ráf * 10 86

87 A kölcsön után 50 EURO kamatot kap a forint bankszámlájára / devizabankszámlájára. MNB : 312Ft / EURO Ker. bank árfolyam: Ft bankszámla 9 kapott kamat 50 *302 3 euro bankszámla 9 kapott kamat 50*312 87

88 ADOTT-KAPOTT KÖLCSÖN KAMATA kamat jár Ptk. 6:47 (1) Pénztartozás után-ha e törvény eltérően nem rendelkezik kamat jár. ADOTT KAPOTT MAGÁNSZEMÉLY Magánszeméllyel szemben fennálló követelésére a jegybanki alapkamat 5 százalékponttal növelt összege. Nem lehet ennél alacsonyabb? Ha a kifizető bizonyítja, hogy a szokásos piaci kamat ennél alacsonyabb, akkor a szokásos piaci kamat. Két fél közötti szerződésben meghatározott összeg KAPCSOLT VÁLLALKOZÁS Szokásos piaci ár alapján 88

89 TÁMOGATÁSOKHOZ KAPCSOLÓDÓ KÖVETELÉSEK Szt d) a költségek (a ráfordítások) ellentételezésére visszafizetési kötelezettség nélkül belföldi vagy külföldi gazdálkodótól, illetve természetes személytől, valamint államközi szerződés vagy egyéb szerződés alapján külföldi szervezettől kapott támogatás, juttatás összegét, Az egyéb bevételkénti elszámolásnak nem feltétele a mérlegkészítés időpontjáig történő pénzügyi rendezés,..a d) pontban foglalt támogatás esetén, ha a támogatási szerződés alapján a mérlegkészítés időpontjáig a támogatással való elszámolás megtörtént. Szt. 77 (4) b) fejlesztési célra visszafizetési kötelezettség nélkül kapott, pénzügyileg rendezett támogatás, véglegesen átvett pénzeszközök összegét; 89

90 Szt. 86 (7) A rendkívüli ráfordítások között kell elszámolni: d)a (4) bekezdésb)pontja szerinti fejlesztési célra kapott támogatás visszafizetett összegét. 45. (2).. Meg kell szüntetni a fejlesztési támogatás miatt kimutatott halasztott bevételt a támogatás visszafizetésekor is. Szt. 81. ( (2) Az egyéb ráfordítások között kell elszámolni: o)a fejlesztési célra kapott támogatás visszafizetendő összegét; 45 (2) Meg kell szüntetni a fejlesztési támogatás miatt kimutatott halasztott bevételt a támogatás 90 visszafizetésekor is.

91 Kapott támogatás : 100 Visszafizetendő : visszafizetendő visszafizetendő könyvelendő könyvelendő Egyéb ráfordítás : 100 Egyéb ráfordítás : 0 91

92 KÖVETELÉSEK UTÓLAGOS ELLENŐRZÉSE A számviteli elszámolás szempontjából az ellenőrzés megállapításával egy tekintet alá esik a szerződésmódosítással, a számviteli bizonylatok módosításával dokumentált, beszámolóval lezárt üzleti évet, éveket érintő gazdasági események könyvviteli elszámolásban rögzítendő jellemzőinek utólagos módosítása is; 92

93 SZT. 3 (3) 3. JELENTŐS ÖSSZEGŰ HIBA: HA A HIBA FELTÁRÁSÁNAK ÉVÉBEN, A KÜLÖNBÖZŐ ELLENŐRZÉSEK SORÁN, EGY ADOTT ÜZLETI ÉVET ÉRINTŐEN (ÉVENKÉNT KÜLÖN-KÜLÖN) FELTÁRT HIBÁK ÉS HIBAHATÁSOK EREDMÉNYT, SAJÁT TŐKÉT NÖVELŐ-CSÖKKENTŐ ÉRTÉKÉNEK EGYÜTTES (ELŐJELTŐL FÜGGETLEN) ÖSSZEGE MEGHALADJA A SZÁMVITELI POLITIKÁBAN MEGHATÁROZOTT ÉRTÉKHATÁRT. MINDEN ESETBEN JELENTŐS ÖSSZEGŰ A HIBA, HA A HIBA FELTÁRÁSÁNAK ÉVÉBEN AZ ELLENŐRZÉSEK SORÁN UGYANAZON ÉVET ÉRINTŐEN MEGÁLLAPÍTOTT HIBÁK, HIBAHATÁSOK EREDMÉNYT, SAJÁT TŐKÉT NÖVELŐ- CSÖKKENTŐ ÉRTÉKÉNEK EGYÜTTES (ELŐJELTŐL FÜGGETLEN) ÖSSZEGE MEGHALADJA AZ ELLENŐRZÖTT ÜZLETI ÉV MÉRLEGFŐÖSSZEGÉNEK 2 SZÁZALÉKÁT, ILLETVE HA A MÉRLEGFŐÖSSZEG 2 SZÁZALÉKA NEM HALADJA MEG AZ 1 MILLIÓ FORINTOT, AKKOR AZ 1 MILLIÓ FORINTOT; Nem jelentős Jelentős Szt. 71. ( (3) Az ellenőrzés által megállapított nem jelentős összegű hibák eredményre gyakorolt hatását az eredménykimutatás megfelelő tárgyévi adatai tartalmazzák.!!! Középső oszlop 93

94 Art (1) Az adó megállapításához való jog annak a naptári évnek az utolsó napjától számított 5 év elteltével évül el, amelyben az adóról bevallást, bejelentést kellett volna tenni, illetve bevallás, bejelentés hiányában az adót meg kellett volna fizetni. A költségvetési támogatás igényléséhez, a túlfizetés visszaigényléséhez való jog - ha törvény másként nem rendelkezik - annak a naptári évnek az utolsó napjától számított 5 év elteltével évül el, amelyben az annak igényléséhez való jog megnyílt. Az elévülés hat hónappal meghosszabbodik, ha az adóbevallás késedelmes benyújtásakor, illetve a költségvetési támogatás igénylésekor az adómegállapításhoz, illetve a költségvetési támogatás igényléséhez való jog elévüléséig kevesebb mint hat hónap van hátra... (2) Az önellenőrzés bevallása - ha az adókülönbözet az adózó javára mutatkozik - az (1) bekezdésben meghatározott elévülést megszakítja. 94

95 Tao. nő Tao csökken Nemjelentős 29 O nyomtatványban bevallja Számvitelben tárgyévi tétel 29-es bevallásban adózás előtti eredményt csökkentő tétel 29 O nyomtatványban nem vallja be 29 O nyomtatványban bevallja Jelentős 29 O nyomtatványban bevallja Számvitelben elkülönítetten kezeli 29 O nyomtatványban bevallja Számvitelben elkülönítetten kezeli 95

96 Nő Fizetendő áfa önellenőrizni kell Levonható áfa 153/A. (1)b, nem kell önellenőrizni 153/A. (3) önellenőrizni kell Csökken 153/B. (1) nem kell önellenőrizni 153/C. (1) nem kell önellenőrizni 96

97 Április havi könyvelési díjat május 8-án kiszámláztam. MNBárfolyam: 320 Ft / euro. Számla Számla kelte: Teljesítés : Fizetési határidő: május május május euro 270 euro ( Ft ) vevőköv. 9 ért. nettó árbev vevőköv. 4 áfa technikai számla áfa technikai 4 fizetendő áfa számla 97

98 Számla kelte: június (06.08) Június 8-án módosítani kell a számlát. MNBárfolyam: 313 Ft / euro. Számla Teljesítés : Június euro +54 euro (16.902) 3 vevőköv. 9 ért. nettó árbev. Fizetési határidő: Június * (06.08) 3 vevőköv. 4 áfa technikai számla 54* áfa 4 fizetendő áfa 54*313 technikai 98

99 Június 8-án módosítani kell a számlát. MNBárfolyam: 313 Ft / euro. Helyesbítő számla Számla kelte: Teljesítés : Fizetési határidő: június euro -54 euro ( ) (06.08) 9 ért. nettó árbev. 3 vevőköv áfa technikai 3 vevőköv (06.08) számla fizetendő áfa 4 áfa technikai számla 99

100 Befektetett pénzügyi eszközökhöz és értékpapírokhoz kapcsolódó pénzügyi műveletek eredményét módosító tételek Könyvekben szereplő összeg: 100 euro 311,02 Ft / euro Eladási ár: 90 euro 331,02 Ft/euro Devizaárfolyam : 90 euro 20 Ft/euro = Ft Értékpapír árfolyam: -10 euro 311,02 Ft/euro = ,2 Ft Devizaárfolyam : 100 euro 20 Ft/euro = Értékpapír árfolyam: -10 euro 331,02 Ft/euro = ,2 Ft , ,2 100

101 PÉNZÜGYI MŰVELETEK BEVÉTELEI ÉS RÁFORDÍTÁSAI TÉTELÉNEK MÓDOSÍTÁSA A KÜLFÖLDI PÉNZÉRTÉKRE SZÓLÓ BEFEKTETETT PÉNZÜGYI ESZKÖZHÖZ, ÉRTÉKPAPÍRHOZ KAPCSOLÓDÓAN 84 (7) f) a deviza- és valutakészletek forintra átváltásával kapcsolatos árfolyamnyereséget, valamint a külföldi pénzértékre szóló követeléshez, befektetett pénzügyi eszközhöz, értékpapírhoz és kötelezettséghez kapcsolódó, az üzleti évben pénzügyileg realizált árfolyamnyereséget; 85 (3) f) a deviza- és valutakészletek forintra átváltásával kapcsolatos árfolyamveszteséget, valamint a külföldi pénzértékre szóló követeléshez, befektetett pénzügyi eszközhöz, értékpapírhoz és kötelezettséghez kapcsolódó, az üzleti évben pénzügyileg realizált árfolyamveszteséget; 101

102 KÖVETELÉSEK MÉRLEGÉRTÉKE. AZ ÉRTÉKVESZTÉS ELSZÁMOLÁSÁNAK SZÜKSÉGESSÉGE Szt. 55. (1) A vevő, az adós minősítése alapján az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél (ideértve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő követelésjellegű tételeket is) értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. 102

103 Nyilvántartott értékvesztés:a követelésekre a számviteli előírások alapján elszámolt és adózás előtti eredménynövelésként figyelembe vett értékvesztés csökkentve az adózás előtti eredmény csökkentéseként számításba vett összeggel; Eredeti érték Számvitelben az értékvesztés TAO+ TAO - Előző években adóalapra gyakorolt hatás Nyilvántartott értékvesztés

104 A követelés behajthatatlanná válik 8 egyéb ráfordítás 3 követelés a követelés bekerülési értékéből a behajthatatlanná vált rész, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás 0 Számviteli elszámolás eredményhatása -100 TAO korrekció a tárgyévben 0 Összesen adóalapra gyakorolt hatás

105 A követelés behajthatatlanná válik 3 követelés értékvesztése 3 követelés 70 8 egyéb ráfordítás 3 követelés 30.. a követelés bekerülési értékéből a behajthatatlanná vált rész, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás -20 Számviteli elszámolás eredményhatása -30 TAO korrekció a tárgyévben -50 Összesen adóalapra gyakorolt hatás

106 KÖVETELÉS ENGEDMÉNYEZÉS Szt. 81. (3) Az egyéb ráfordítások között kell kimutatni: f) az eredeti követelést engedményezőnél (eladónál) az átruházott (engedményezett) követelésnek a könyv szerinti értékét a követelés átruházásakor Szt. 77. (3) Az egyéb bevételek között kell kimutatni: d) az eredeti követelést engedményezőnél (eladónál) az átruházott (engedményezett) követelésnek az engedményes által elismert értékét a követelés átruházásakor 106

107 A követelést eladja, elismert és befolyt ár: 28 3 pénzeszköz 9 egyéb bevétel 28 8 egyéb ráfordítás 3 követelés 100 a követelés átruházásakor elszámolt bevétel, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás -0 Számviteli elszámolás eredményhatása -72 TAO korrekció a tárgyévben -0 Összesen adóalapra gyakorolt hatás

108 A követelést eladja, elismert és befolyt ár: 28 3 pénzeszköz 9 egyéb bevétel 28 3 értékvesztés 3 követelés 70 8 egyéb ráfordítás 3 követelés 30 a követelés átruházásakor elszámolt bevétel, de legfeljebb a nyilvántartott értékvesztés Előző években adóalapra gyakorolt hatás -20 Számviteli elszámolás eredményhatása -2 TAO korrekció a tárgyévben ( )= 50!!! -28 Összesen adóalapra gyakorolt hatás -72!!!

109 A vállalkozásunk elengedi a követelést. 8 egyéb ráfordítás 3 követelés 100 Előző években adóalapra gyakorolt hatás -0 Számviteli elszámolás eredményhatása -100 TAO korrekció a tárgyévben 0 Összesen adóalapra gyakorolt hatás

110 A vállalkozásunk elengedi a követelést. 8 egyéb ráfordítás 3 követelés 30 3 követelés értékvesztés 3 követelés 70 Előző években adóalapra gyakorolt hatás -20 Számviteli elszámolás eredményhatása -30 TAO korrekció a tárgyévben 0 Összesen adóalapra gyakorolt hatás

111 KÖSZÖNÖM MEGTISZTELŐ FIGYELMÜKET!!!

Rezsabek Angéla KÖVETELÉSEK

1 KÖVETELÉSEK FOGALOM Szt. 29. (1) Követelések azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek a vállalkozó

1 KÖVETELÉSEK FOGALOM Szt. 29. (1) Követelések azok a különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésekből jogszerűen eredő, pénzértékben kifejezett fizetési igények, amelyek a vállalkozó

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

2. Eredménykimutatás egyéb bevétel, egyéb ráfordítás

4.. Eredménytartalék 4.. Lekötött tartalék 40.000.000 1 Beruházás 4.. Kötelezettség 40.000.000 A költségnemek, egyéb bevételek és ráfordítások 2015. évi gyakorlati kérdései 2. Eredménykimutatás egyéb bevétel,

4.. Eredménytartalék 4.. Lekötött tartalék 40.000.000 1 Beruházás 4.. Kötelezettség 40.000.000 A költségnemek, egyéb bevételek és ráfordítások 2015. évi gyakorlati kérdései 2. Eredménykimutatás egyéb bevétel,

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Nagyító alatt: május 24.

Nagyító alatt: 2017. május 24. A követelések és a számvitel Fogalma, megjelenése a mérlegben Értékelés Csoportosítás S z á m v i t e l i e l s z á m o l á s A követelések fogalma jogszerű (elismert!) fizetési

Nagyító alatt: 2017. május 24. A követelések és a számvitel Fogalma, megjelenése a mérlegben Értékelés Csoportosítás S z á m v i t e l i e l s z á m o l á s A követelések fogalma jogszerű (elismert!) fizetési

Devizás ügyletek a. számvitelben

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Pénzügyi számvitel V. előadás. Követelések, pénzeszközök

Pénzügyi számvitel V. előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

Pénzügyi számvitel V. előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

Feladat (A beszámoló összeállítása)

") Feladat (A beszámoló összeállítása) A Beszámol-Ő-2 Kft. 2X16. december 31-ei főkönyvi kivonatából a következő záró egyenlegeket ismerjük (adatok EFt-ban). A főkönyvi kivonat a társasági adóval kapcsolatos

Feladat (A beszámoló összeállítása) A Beszámol-Ő-2 Kft. 2X16. december 31-ei főkönyvi kivonatából a következő záró egyenlegeket ismerjük (adatok EFt-ban). A főkönyvi kivonat a társasági adóval kapcsolatos

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

SZÁMVITELI TÖRVÉNY ÉVBEN KEZDŐDŐ ÜZLETI ÉVRE VONATKOZÓ ELŐÍRÁSAI

SZÁMVITELI TÖRVÉNY 2017. ÉVBEN KEZDŐDŐ ÜZLETI ÉVRE VONATKOZÓ ELŐÍRÁSAI 1 IFRS-HEZ KAPCSOLÓDÓ MÓDOSÍTÁSOK: Bejelentési határidő módosítása IFRS 1 A Nemzetközi Pénzügyi Beszámolási Standardok első alkalmazása

SZÁMVITELI TÖRVÉNY 2017. ÉVBEN KEZDŐDŐ ÜZLETI ÉVRE VONATKOZÓ ELŐÍRÁSAI 1 IFRS-HEZ KAPCSOLÓDÓ MÓDOSÍTÁSOK: Bejelentési határidő módosítása IFRS 1 A Nemzetközi Pénzügyi Beszámolási Standardok első alkalmazása

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Pénzügyi számvitel. V. Előadás Követelések, pénzeszközök

Pénzügyi számvitel V. Előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

Pénzügyi számvitel V. Előadás Követelések, pénzeszközök A követelés fogalma jogszerű teljesített elfogadott, elismert pénzben kifejezett, kifejezhető FIZETÉSI IGÉNY Tágan értelmezve A számviteli szempontból

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

I. RÉSZ / 5. FEJEZET KÖVETELÉSEK

I. RÉSZ / 5. FEJEZET KÖVETELÉSEK GYAKORLÓ FELADATOK 1. feladat megoldása Ssz Szolgáltatás árbevétele 311. Vevők 911. Árbevétel 1 200 1 200 1/2 311. Vevők 2/1.1 Eladási ár 311. Vevők 911. Árbevétel 7 200

I. RÉSZ / 5. FEJEZET KÖVETELÉSEK GYAKORLÓ FELADATOK 1. feladat megoldása Ssz Szolgáltatás árbevétele 311. Vevők 911. Árbevétel 1 200 1 200 1/2 311. Vevők 2/1.1 Eladási ár 311. Vevők 911. Árbevétel 7 200

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

V. Fejezet. A könyvvezetési kötelezettség és a főkönyvi számlaosztályok fő tartalmi elemei

V. Fejezet A könyvvezetési kötelezettség és a főkönyvi számlaosztályok fő tartalmi elemei 1. Az V. Fejezet 8. számlaosztály cím alatti része a következőre változik: "8. számlaosztály A 8. számlaosztályban

V. Fejezet A könyvvezetési kötelezettség és a főkönyvi számlaosztályok fő tartalmi elemei 1. Az V. Fejezet 8. számlaosztály cím alatti része a következőre változik: "8. számlaosztály A 8. számlaosztályban

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

A mikrogazdálkodói számlatükör

1 A mikrogazdálkodói számlatükör 1. SZÁMLAOSZTÁLY BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK 113. Vagyoni értékű jogok 1131. Vagyoni értékű jogok bruttó 1138. Vagyoni értékű jogok terven felüli és annak

1 A mikrogazdálkodói számlatükör 1. SZÁMLAOSZTÁLY BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK 113. Vagyoni értékű jogok 1131. Vagyoni értékű jogok bruttó 1138. Vagyoni értékű jogok terven felüli és annak

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei:

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

Társasági adó elszámolása Egyéb kiadás - Egyéb kötelezettség / Növekedés

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

A 2011. üzleti évről szóló éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE

A 2011. üzleti évről szóló éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE Az Art-Pack 2000 Kft éves beszámolója részeként a 2000.C. számviteli törvény (sztv.) alapján. Cégjegyzék szám: 11-09-014018 Statisztikai

A 2011. üzleti évről szóló éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE Az Art-Pack 2000 Kft éves beszámolója részeként a 2000.C. számviteli törvény (sztv.) alapján. Cégjegyzék szám: 11-09-014018 Statisztikai

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK, GÉPEK, JÁRMŰVEK

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Mecsekerdő Zrt 0 2 1 0 0 6 0 0 9 3. ország. 24 hsz. em. ajtó 5. Adóazonosító jele: Adózott eredmény felhasználására vonatkozó határozat

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Siklósi Ágnes Veress Attila: Gazdasági események kontírozása A Z-ig. Szerkeszetette: Gátfalvi Katalin Forrás: Számviteli Levelek

Költségvetési kapcsolatok elszámolása a számvitelben 1. Az elmúlt években több új adónemet is bevezettek, amelyet a vállalkozásoknak számviteli rendszerükben nyilván kell tartaniuk, s nyomon követniük

Költségvetési kapcsolatok elszámolása a számvitelben 1. Az elmúlt években több új adónemet is bevezettek, amelyet a vállalkozásoknak számviteli rendszerükben nyilván kell tartaniuk, s nyomon követniük

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R. Követelések

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Követelések MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Követelések MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Mikrogazdálkodói számlatükör

Mikrogazdálkodói számlatükör 1. SZÁMLAOSZTÁLY BEFEKTETETT ESZKÖZÖK 11. IMMATERIÁLIS JAVAK 113. Vagyoni értékű jogok 1131. Vagyoni értékű jogok bruttó értéke 1138. Vagyoni értékű jogok terven felüli értékcsökkenése