Adómenedzsment. ANTALÓCZY GYÖRGYNÉ Antalóczy Györgyné könyvvizsgáló és adószakértő 1

|

|

|

- Emília Somogyi

- 6 évvel ezelőtt

- Látták:

Átírás

1 Adómenedzsment ANTALÓCZY GYÖRGYNÉ Antalóczy Györgyné könyvvizsgáló és adószakértő 1

2 2

3 3

. Október 23.-a is hétfői napra esik.")

4 2017-ben már nagypéntek is munkaszüneti nap lesz (ez lesz az első hosszú hétvége.., ezért április 14. és 17. is szabadnap. 2. hosszú hétvége: Május elseje miatt lesz, mert hétfőre esik 2017-ben. A pünkösd hétfő június 5-re esik (3. hosszú hétvége). Október 23.-a is hétfői napra esik.e lesz majd a 4. hosszú hétvégénk... 4

5 ELŐRE FELTETT KÖZÉRDEKLŐDÉSRE SZÁMOT TARTÓ KÉRDÉSEIK A személyenkénti Ft évi juttatás ami nem kötelező jellegű - a munkáltató döntése szerinti időpontokban és részletekben fizethető-e? IGEN. 5

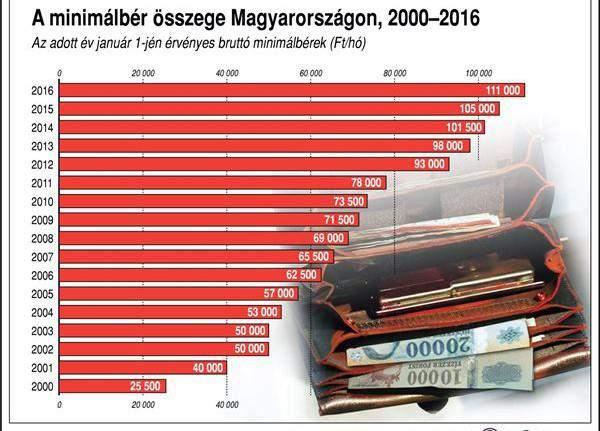

6 ELŐRE FELTETT KÉRDÉSEIK A minimálbér és bérminimum alkalmazásának különbözősége, illetve az ezzel kapcsolatos munkáltatói kötelezettségek? 6

7 ELŐRE FELTETT KÉRDÉSEIK Alkalmazott személygépkocsival történő munkába járásához 9.-Ft/km vagy 15 Ft/km? Kötelező-e, vagy adható-e és melyik összeg? SZJA ALAPJÁN ADHATÓ, MUNKATÖRVÉNYKÖNYVE ALAPJÁN KÖTELEZŐ, HA... 85%-ÁNAK A MEGTÉRÍTÉSE, DE LEGALÁBB 60%.. AZ A 9 FT... (LESZ MÉG SZÓ ERRŐL...IS... 7

8 ELŐRE FELTETT KÉRDÉSEIK EGYSZERŰSÍTETT FOGLALKOZTATÁS ELLENÉRTÉKE VÁLTOZOTT-E AZ IDEGENFORGALOMBAN? NEM. 8

9 com. 9

10 LEGFRISSEBB HÍR AZ ELVONÁSOKRÓL CSÖKKENNEK AZ ILLETÉKEK: a Magyar Közlöny évi 30. számában jelent meg és március 16. napján lép hatályba az illeték törvény módosítás Pl. évente két alaklommal természetes személyek ingyen kérhetnek, nem hiteles, ingatlannyilvántartási adatot. BŐVÜLHET A KÜLÖNADÓK KÖRE: Környezetterhelési adó a multik parkolójára, a vasárnap dolgozó munkavállalók bérére külön teher, házhozszállítási adó INGATLANÁRVERÉSEK SZIGORÍTÁSA:Egy év sikertelen árverezés után is csupán a becsérték 90 százalékán lehetne elárverezni a végrehajtás alatt álló ingatlant annak a módosító javaslatnak az értelmében, amelyet hétfőn fogadott el az Országgyűlés törvényalkotási bizottsága Antalóczy Györgyné könyvvizsgáló és adószakértő 10

11 Jön a medvehagyma szezon: Vadon gyűjtött termék, termény értékesítéséből származó jövedelem adóelőleg levonásra köteles Szja 58. (10a) bek január 1-jétől egyszerűsödik a vadon gyűjtött termék, termény felvásárlónak történő értékesítéséből származó bevétel adóztatása. 1) Ha az értékesítő nem egyéni vállalkozóként vagy nem őstermelőként végzi a tevékenységet, akkor az adót a felvásárlónak kell megállapítania, levonnia a kifizetéskor. Az adó alapja a felvásárlási ár 25 százaléka. A levont adót a felvásárlónak kell magánszemélyhez nem köthető kötelezettségként bevallania és befizetnie. Az előzőeken túl más, közteherrel összefüggő kötelezettség nincs. A felvásárlásról két példányban vételi jegyet kell kiállítani, amelyen fel kell tüntetni az értékesítő nevét, adóazonosító jelét, ennek hiányában a természetes azonosítóit és a lakcímét. 2) Amennyiben az értékesítés nem felvásárló részére történik, a bevétel továbbra is a magánszemély önálló tevékenységből származó bevétele, és bevallásadási kötelezettség alá tartozik Antalóczy Györgyné könyvvizsgáló és adószakértő 11

12 Áfa Alanyi adómentesség : 6 millió Ft 8 millió Ft Tájékoztató az egyes baromfitermékek értékesítése esetén alkalmazandó 5%-os adómértékről Tájékoztató a tojás értékesítése esetén alkalmazandó 5%.os adómértékről Tájékoztató a tej értékesítése esetén alkalmazandó 5%-os adómértékről Az alacsony adómérték: Főszabály [84. (1) bek.]: teljesítési időpont szerint alkalmazható...szilveszter! NEM KIFOGÁSOLHATÓ Antalóczy Györgyné könyvvizsgáló és adószakértő 12

13 NAVELLENZŐ : NAVTÓL IS VÉD, HA TUDJUK: Nem elég kiadni, át is kell adni tapasztalat a nyugtaadási kötelezettség NAV ellenőrzéséről... Az Áfa-tv. főszabálya (159. ) szerint az adóalanyok az általuk teljesített értékesítésekről, szolgáltatásnyújtásokról számlát kötelesek kiállítani. Ezen kötelezettség alól mentesül az adóalany (165. ) többek közt akkor, ha a termék vásárlásával, a szolgáltatás igénybevételével egyidejűleg, azaz a teljesítés időpontjában, az ellenértéket készpénzzel, készpénz-helyettesítő eszközzel vagy pénzhelyettesítő eszközzel a vásárló kifizeti, és nem kéri számla kibocsátását. Ilyenkor viszont nyugtát kell adnia az értékesítőnek függetlenül attól, hogy azt a vevő kéri-e vagy sem (166. ). A nyugtaadás kötelező eleme tehát az a mozzanat, hogy a kiállított nyugtát át is kell adni a vevőnek! Antalóczy Györgyné könyvvizsgáló és adószakértő 13

14 Mit tehet egy vállalkozás annak érdekében, hogy a nyugtaadási kötelezettség teljesítésének ellenőrzésekor a revizorok ne találjanak hibát? Ellenőrizze, hogy az üzlet működési engedélye érvényes-e van-e az üzletben pénztárgép napló, szabvány nyugta- és számla tömb, illetve ezeket bevezették-e a szigorú számadású nyomtatványok (lehetőleg naprakész) nyilvántartásába? ha pénztárgép nem is kötelező, de a többi számla- és nyugtatömb, szigorú számadású nyomtatványok nyilvántartása igen. Ez utóbbi legalább a vállalkozó székhelyén legyen elérhető és naprakész. Az alkalmazott rendelkezik-e megfelelő (Áfa és revizor kezelési ismeretekkel? Antalóczy Györgyné könyvvizsgáló és adószakértő 14

15 És: Egy új, magyar fiatal vállalkozók által kifejlesztett, NAV biztos, költségkímélő programot használ... Oláh Péter Értékesítés: Antalóczy Györgyné könyvvizsgáló és adószakértő 15

16 Vendéglátás - ÁFA ANTALÓCZY GYÖRGYNÉ KÖNYVVIZSGÁLÓ, ADÓTANÁCSADÓ 16

17 A jelen öröme a 18%-os áfa, jövő csodája: az 5% 17

18 MÁSHOL SEM JOBB: ÁFA Nemzetközi összehasonlításban. Ausztriában például úgy szól a törvény, hogy 10 százalékos áfát kell fizetni a tej, a kakaó és a víz után, és 20 százalékosat az összes többi alkoholmentes ital után. Portugáliában is részletezik, hogy a zöldség- és gyümölcslevek áfája 6 százalék, az ásványvízé 13 százalék és minden más alkoholmentes italé 23 százalék. FÉNYADÓ ANTALÓCZY GYÖRGYNÉ KÖNYVVIZSGÁLÓ, ADÓTANÁCSADÓ 18

19 2017.évi Adózási tapasztalatok : az áfa változás tanulságai Ellenőrzési irányelvben: Vendéglátás szerepel, De csak a támogató eljárásban... Megbeszélések..., értetlenségek,... (Senki nem tuta előre, hogy mit kell szabályosan csinálni...) Magony Krisztina Nemzetgazdasági Minisztérium képviselője... Mi mondjuk a magunkét... Ők is mondják a magukét... Eredmény három állásfoglalás megjelenése Antalóczy Györgyné könyvvizsgáló és adószakértő 19

20 Antalóczy Györgyné könyvvizsgáló és adószakértő 20

21 Az éttermi szolgáltatást terhelő áfa mértéke január 1-jétől 18 %-ról 5 %-ra csökken! 305. (2) bekezdés (a 304. előírásaival egyező [84. ]) Antalóczy Györgyné könyvvizsgáló és adószakértő 21

22 Étkezőhelyi vendéglátás SZJ ből 18 % A 18%-os adómérték a következő feltételek együttes fennállása esetén alkalmazható: - az Áfa tv. szerinti szolgáltatásnyújtásnak kell megvalósulnia, - ennek a szolgáltatásnak a Központi Statisztikai Hivatal Szolgáltatások Jegyzékének szeptember 30-án érvényes besorolási rendje szerint SZJ alá kell tartoznia, - a szolgáltatásnak étel- és helyben készített, nem alkoholtartalmú italforgalomra kell vonatkoznia. A feltételek konjuktív feltételek, vagyis ha ezek közül bármelyik nem teljesül, az adott ügyletre a kedvezményes áfa kulcs nem alkalmazható. Milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték január 1-jétől ( ) első állásfoglalás (2017. január 27) második állásfoglalás (2017 február 3.) harmadik állásfoglalás Antalóczy Györgyné könyvvizsgáló és adószakértő 22

23 Étkezőhelyi vendéglátás SZJ ből 18 % 282/2011/EU végrehajtási rendelet 6. cikk: Kész- vagy félkész ételek és/vagy italok értékesítése, amelyeket az azonnali fogyasztást lehetővé tevő megfelelő kiegészítő szolgáltatások kísérnek. A szolgáltatások vannak túlsúlyban, tehát Áfa tv. szerint szolgáltatás! Nem attól szolgáltatás, hogy helyben készíti, hanem, hogy az értékesítését azonnali fogyasztást lehetővé tevő szolg-ok kísérnek, és ezek dominálnak! SZJ alá tartozás szempontjából a KSH Szolgáltatások Jegyzékének a KSH év szeptember hó 30. napján érvényes besorolási rendje az irányadó. Ide tartozik: étterem, szállóvendégeken kívül másokat is kiszolgáló szállodai étterem, vendéglő, kávéház (melegkonyhás), söröző (melegkonyhás), pizzéria, a hajók fedélzetén önálló egységként működtetett étterem, cukrászda, étkeztetés hajón, vonaton, önkiszolgáló étkeztetés, gyorsétterem. Helyben készített, nem alkoholtartalmú italok: a gyümölcsből, zöldségből helyben préselt vagy facsart innivaló, illetve a helyben készített alkoholmentes koktél, turmix, tea, limonádé, kávé, gyorséttermekben használt italkészítő automatából a sűrítményből szódavíz hozzáadásával kiszolgált szénsavas üdítőital Antalóczy Györgyné könyvvizsgáló és adószakértő 23

24 Étkezőhelyi vendéglátás SZJ ből 18 % E szerint nem tartozik SZJ alá pl. a munkahelyi étkeztetés (SZJ 55.51), a közétkeztetés (SZJ 55.52). SZJ alá történő besorolás: KSH modszertan@ksh.hu NEM felel meg a feltételeknek:55.51 saját munkavállalok étkezése, a minibár és a rendezvény, és a bár... -az étel, helyben készített alkoholmentes ital elvitelre történő értékesítésekor, - az étel, helyben készített alkoholmentes ital olyan értékesítésekor, amely a házhoz szállítást is magában foglalja, -az étel, helyben készített alkoholmentes ital olyan körülmények között történő értékesítésekor, amikor a helyben fogyasztáshoz legfeljebb pult vagy körbefutó deszka biztosított (jellemzően ide tartoznak pl. lángossütők, pecsenyesütők piaci, illetve büfé kocsiból történő értékesítései). -Ital étel néküli felszolgálása ( ) ha nem rendelkezik meleg konyhával -Fix ellenértékért korlátlan étel és (nem helyben készített, ill. alkoholos ital fogyasztás (ha nem határozza meg külön-külön az adóalapot), akkor 27 % A nem helyben készített ital, ill. a helyben készített alkoholtartalmú 27 % alá tartozhat csak! Adott esetben az adóalapot meg kell bontani, vagy 27% Antalóczy Györgyné könyvvizsgáló és adószakértő 24

25 Szolgáltatások Jegyzéke Étkezőhelyi szolgáltatás Éttermi, cukrászdai szolgáltatás Étkeztetés járművön Önkiszolgáló étkeztetés Egyéb étkezőhelyi szolgáltatás Munkahelyi étkeztetés és az iskolai étkeztetés nem tartozik bele. Központi Statisztikai Hivataltól (KSH) az alábbi elérhetőségen kérhető tájékoztatás: Antalóczy Györgyné könyvvizsgáló és adószakértő 25

26 SZJ szám és a TESZOR kód szerepe a számlázásban Figyelemmel arra, hogy az Áfa tv. az adóalany választására bízza azt, hogy a számlájában a termék vámtarifaszámát, illetve a szolgáltatás SZJ számát szerepelteti-e, a kibocsátott számla az Áfa tv. alkalmazásában nem tekinthető hibásnak, hiányosnak akkor, ha azon vámtarifaszám, SZJ szám nem szerepel. Mindemellett az Áfa tv-ben hivatkozott vámtarifaszámnak SZJ számnak a számlán való szerepeltetése mind a számla kibocsátója, mind a számla befogadója számára hasznos lehet Antalóczy Györgyné könyvvizsgáló és adószakértő 26

27 Előleg 2016, Végösszeg 2017 Rendező elv: Adófizetési kötelezettség január 1. előtti : a régi adómérték ( 27%) A hatályba lépés utáni az adó fizetési kötelezettség időpontja: új adómérték ( kedvezőbb 18%) Előleg december 31 előtti 27%-os, a végösszeg január 1 utáni 18%-os ( előleg levonása utáni rész) Antalóczy Györgyné könyvvizsgáló és adószakértő 27

28 Néhány gyakorlati példa Helyben készített, nem alkoholtartalmú ital, ami 18% SZÓDAVÍZ HA... AKKOR 18% Tea,Kávé,Limonádé,Alkoholmentes koktél SZOBASZRVIZ: 18%!, LOBBY ITAL A szolgáltatás csomagban kerül értékesítésre, pl. wellness, akkor ki kell kalkulálni külön a kedvezményes adókulcsú szolgáltatást, ha nem teszik akkor az egész csomag 27%. Ha elvitelre kérik az ebédet, akkor a magasabb adókulcs alá esik a jogügylet. ( Termékértékesítés és nem szolgáltatásnyújtás valósul meg.) Konferencia, terembérlet nem kedvezményes adókulcsú továbbra sem. Szerződéséses étterem sem...de közvetített szolgáltatás létezhet Antalóczy Györgyné könyvvizsgáló és adószakértő 28

29 Ha a vendég olyan vendéglátó-ipari egységben fogyaszt, ami nem rendelkezik melegkonyhával, akkor a szolgáltatás az SZJ tételébe tartozik, így arra a kedvezményes adómérték nem alkalmazható. az Európai Bírósági ítéletekre alapozva az Áfa vhr. 6. cikke tartalmaz szempontokat. A hivatkozott jogszabályhely a következőket tartalmazza: (1) Az éttermi és vendéglátó-ipari szolgáltatások olyan szolgáltatások, amelyek kész- vagy félkész ételek és/vagy italok emberi fogyasztásra szánt értékesítéséből állnak, és amelyeket az azonnali fogyasztást lehetővé tevő megfelelő kiegészítő szolgáltatások kísérnek. Az ételek és/vagy italok értékesítése csak az egyik összetevője a teljesítésnek Antalóczy Györgyné könyvvizsgáló és adószakértő 29

30 KIEG SÜTI, TIRAMISU 18%, AZ ÍR KÁVÉ 27% Amennyiben viszont az étkezőhelyi vendéglátás kedvezményes adómérték alá tartozó részének önálló adóalapja van, arra 18%-os adómérték alkalmazandó, feltéve, hogy e megosztás a szolgáltatást kísérő bizonylaton is megjelenik. A gyu mölcsből, zöldségből helyben préselt vagy facsart innivaló, illetve a helyben készített alkoholmentes koktél, turmix, tea, limonádé, kávé. A helyben készített, nem alkoholtartalmú italok körébe tartozik a jellemzően gyorséttermekben használt italkészítő automatából a sűrítményből szódavíz hozzáadásával kiszolgált szénsavas üdítőital is Antalóczy Györgyné könyvvizsgáló és adószakértő 30

31 SZERVÍZDÍJ Arányosan meg kell/lehet megosztani. PÉNZTÁRGÉPBEN IS! szervizdíj 18% vagy szervizdíj 27% Felszolgálási díj alatt a felszolgálási díj mértékének megállapításáról, valamint a felszolgálási díj alkalmazásának és felhasználásának szabályairól szóló 71/2005. (IX. 27.) GKM rendelet 1. -ának (1) bekezdése alapján a kereskedelemről szóló évi CLXIV. törvény pontja szerinti vendéglátás keretében a vendégek felszolgáló közreműködésével történő kiszolgálásáért felszámított külön díj értendő, melyet havonta kell a vendéglátásban közvetlenül az üzletben közreműködőknek kifizetni Antalóczy Györgyné könyvvizsgáló és adószakértő 31

32 A vendég eredeti szándéka az éttermi szolgáltatás igénybevételére irányult, akkor a fogyasztási szándéka a meghatározó... MENŰ HA NEM OSZTHATÓ 27, HA MEGÁLLAPÍTHATÓ AZ ITAL ADÓALAPJA AKKOR KÜLÖN CSAK AZ 27% a catering szolgáltatás (pl. vállalati, illetve családi rendezvények lebonyolítása) esetén függetlenül attól, hogy saját eszközeit bocsátja rendelkezésre a szolgáltatásnyújtó minden esetben a 27%-os adómérték alkalmazandó. ha a túlnyomórészt lisztből készült termék (az adott esetben pizza) vámtarifaszáma beletartozik az Áfa tv. 3/A. számú melléklet I. részének 4. pontja alatt meghatározott termékkörbe [vtsz.: 1901 (kivéve: ), 1903, 1904, , , ], akkor az alkalmazandó adómérték termékértékesítésre tekintettel 18 %. Árubesorolási kérdésekben a NAV Szakértői Intézete ( szi@nav.gov.hu) ad tájékoztatást Antalóczy Györgyné könyvvizsgáló és adószakértő 32

33 Munkahelyi étkeztetés 27% áfa, de az Erzsébet és a CSUMI Szja köteles Fogyasztásra kész étel vásárlása érdekében adható: Az Erzsébet-utalvány 2017-ben is megfelelő juttatás lesz erre. A legfrissebb szabályok alapján összeghatár nélkül adható majd 49,56 százalékos közteherrel. Munkahelyi étkeztetés a klasszikus munkahelyi ételfogyasztás a legfrissebb szabályok alapján összeghatár nélkül adható majd 49,56 százalék közteherrel. 33

34 2017. január 1. falusi turizmus elérte a PÉNZTÁRGÉP MENTESÍTÉST az szerinti szálláshely-szolgáltatási (kivéve a falusi szálláshely-szolgáltatási) / Adó / Adózás rendje / tájékoztató Antalóczy Györgyné könyvvizsgáló és adószakértő 34

35 ÚJ PÉNZTÁRGÉPRE KÖTELEZETTEK KÖR szerinti fizikai közérzetet javító szolgáltatási, és Törökfürdők, szaunák és gőzfürdők, szoláriumok, gyógyfürdők, fogyasztó- és karcsúsító szalonok, masszázsszalonok tevékenysége. NEM tartozik ide: orvosi gyógymasszázs-terápia (86.90) (tev. folytatásához végzettség, és orvosi rendelvényre végzi azt) szerinti testedzési szolgáltatási Fitnesz- és testépítő klubok és létesítmények szolgáltatása NEM tartozik ide: a magántanár vagy edző sportoktatása (85.51) elég Antalóczy Györgyné könyvvizsgáló és adószakértő 35

36 Ez az egyetlen egy gyakorlat, mely bizonyítottan levezeti a stresszt... 36

37 Antalóczy Györgyné könyvvizsgáló és adószakértő 37

38 Köszönöm hogy meghallgattak! Kellemes ünnepet kívánok Mindenkinek! www. triant.hu 38

Étkezőhelyi vendéglátás áfa szabályai január 1-től

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

Az Általános Forgalmi Adót érintő aktualitások. Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

SZJ Éttermi szolgáltatás

Milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték 2017. január 1-jétől [Áfa tv. 3/A. számú melléklet II. rész 4. pont, 82.

Milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték 2017. január 1-jétől [Áfa tv. 3/A. számú melléklet II. rész 4. pont, 82.

TÁJÉKOZTATÓ Idegenforgalmi szezon aktuális adózási kérdéseiről, várható ellenőrzési tevékenységekről

TÁJÉKOZTATÓ 2018. Idegenforgalmi szezon aktuális adózási kérdéseiről, várható ellenőrzési tevékenységekről (8200 Veszprém, Brusznyai Á. u. 22-26., e-mail: veszpremavig@nav.gov.hu) Dégi Zoltán igazgató

TÁJÉKOZTATÓ 2018. Idegenforgalmi szezon aktuális adózási kérdéseiről, várható ellenőrzési tevékenységekről (8200 Veszprém, Brusznyai Á. u. 22-26., e-mail: veszpremavig@nav.gov.hu) Dégi Zoltán igazgató

ÁFA változások

Ingatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba vételi engedély jogerőre emelkedése. A használatbavétel tudomásul vétele. ÁFA változások

Ingatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba vételi engedély jogerőre emelkedése. A használatbavétel tudomásul vétele. ÁFA változások

Köszöntöm Önöket! Cserkeszőlő 2018 február 28.

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Készítette: Vira Sándor, Vincze Péter Saldo Zrt december

ÁFA változáso ok 2016-2017. Készítette: Vira Sándor, Vincze Péter Saldo Zrt. 2016. december gatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba

ÁFA változáso ok 2016-2017. Készítette: Vira Sándor, Vincze Péter Saldo Zrt. 2016. december gatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

Szeretettel köszöntöm a jelenlévőket a március 15. előtti napokban megtartott Keleti Régió ülésén! Antalóczy Györgyné

Szeretettel köszöntöm a jelenlévőket a március 15. előtti napokban megtartott Keleti Régió ülésén! Antalóczy Györgyné Amióta világ a világ, minden iparos és minden kereskedő lelkének az a legdédelgetettebb

Szeretettel köszöntöm a jelenlévőket a március 15. előtti napokban megtartott Keleti Régió ülésén! Antalóczy Györgyné Amióta világ a világ, minden iparos és minden kereskedő lelkének az a legdédelgetettebb

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Ingóság, felesleg értékesítése

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Horváth János. Ingóság, felesleg értékesítése Nem minősül a kereskedelmi törvény szerint kereskedelmi tevékenységnek, ha a terméket nem üzletszerű gazdasági tevékenységként értékesíti valaki. Üzletszerű

Általános forgalmi adó változások

Általános forgalmi adó változások 2019. Nagy Attila NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Vonatkozó jogszabályok 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) 2 Utalványok

Általános forgalmi adó változások 2019. Nagy Attila NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Vonatkozó jogszabályok 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) 2 Utalványok

ÁFA ADÓMÉRTÉK CSÖKKENÉS NEMZETI ADÓKONZULTÁCIÓ SZEPTEMBER Sike Olga főosztályvezető-helyettes

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Az általános forgalmi adó év közben kihirdetett és január 1-jétől hatályos

Az általános forgalmi adó 2016. év közben kihirdetett és 2017. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Mód.tv. : 2016. évi LXVI. tv. Törvényjavaslat

Az általános forgalmi adó 2016. év közben kihirdetett és 2017. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Mód.tv. : 2016. évi LXVI. tv. Törvényjavaslat

Gazdálkodás a vendéglátásban Példatár

Gazdálkodás a vendéglátásban Példatár A 2017. évben kiadott tankönyv 2018. évi változásai MŰSZAKI KÖNYVKIADÓ Tartalom A 2018. évi gazdasági szabályozók 3 1. Áfaelszámolás 3 2. Jövedelemadózás 4 3. A munkabérek

Gazdálkodás a vendéglátásban Példatár A 2017. évben kiadott tankönyv 2018. évi változásai MŰSZAKI KÖNYVKIADÓ Tartalom A 2018. évi gazdasági szabályozók 3 1. Áfaelszámolás 3 2. Jövedelemadózás 4 3. A munkabérek

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

Az Áfa tv. évközi és év végi módosításai 2019.

Az Áfa tv. évközi és év végi módosításai 2019. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes, tana@saldo.hu Vincze Péter Saldo Zrt. Gazdasági tanácsadó, tana@saldo.hu www.saldo.hu www.adozasitanacsadas.hu

Az Áfa tv. évközi és év végi módosításai 2019. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes, tana@saldo.hu Vincze Péter Saldo Zrt. Gazdasági tanácsadó, tana@saldo.hu www.saldo.hu www.adozasitanacsadas.hu

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné Az okos adó c. előadása

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK 2016-2017. Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal INGATLANNAL KAPCSOLATOS SZABÁLYOK [2016. évi LXVI. tv. (Módtv.), MK 87. 2016.

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK 2016-2017. Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal INGATLANNAL KAPCSOLATOS SZABÁLYOK [2016. évi LXVI. tv. (Módtv.), MK 87. 2016.

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

REPREZENTÁCIÓS SZABÁLYZATA

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége. Lepsényi Mária adószakértő

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók

1 Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók Adószám kiváltása szükséges Az a magánszemély, aki a saját nevében

1 Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók Adószám kiváltása szükséges Az a magánszemély, aki a saját nevében

Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]

![Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]](/thumbs/88/114737017.jpg "Eladó nyilatkozattételi kötelezettsége [Art. 31/B. (2) bek.]") Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. -sal egészült ki] Eladó nyilatkozattételi kötelezettsége

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

A június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő

A 2016. június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő Az általános forgalmi adóról szóló 2007.évi CXXVII. törvény (továbbiakban: Áfa tv.) 2011. december 31-ig hatályos 124.

A 2016. június 20.-án érvényben lévő jogszabályok alapján Lízingbevevő/ Bérbevevő Az általános forgalmi adóról szóló 2007.évi CXXVII. törvény (továbbiakban: Áfa tv.) 2011. december 31-ig hatályos 124.

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

Tájékoztató. A bírák jogállásáról és javadalmazásáról szóló évi CLXII. törvény (4) bekezdése alapján a közterheket is magába foglaló

bekezdése alapján a közterheket is magába foglaló") Tájékoztató az Országos Bírósági Hivatal elnökének 5/2013. (VI. 25.) OBH utasítás 8. számú mellékletéhez a bírákat megillető 2019. évi cafetéria-juttatás választható elemeiről A bírák jogállásáról és javadalmazásáról

Tájékoztató az Országos Bírósági Hivatal elnökének 5/2013. (VI. 25.) OBH utasítás 8. számú mellékletéhez a bírákat megillető 2019. évi cafetéria-juttatás választható elemeiről A bírák jogállásáról és javadalmazásáról

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Különleges áfaelszámolási

Különleges áfaelszámolási módok KÖLTSÉGVETÉSI KAPCSOLATOK Dr. Zsombori Zsolt adjunktus Mezőgazdasági tevékenységet folytató adóalanyra vonatkozó különös szabályok KÜLÖNLEGES ÁFA-ELSZÁMOLÁSI MÓDOK Választási

Különleges áfaelszámolási módok KÖLTSÉGVETÉSI KAPCSOLATOK Dr. Zsombori Zsolt adjunktus Mezőgazdasági tevékenységet folytató adóalanyra vonatkozó különös szabályok KÜLÖNLEGES ÁFA-ELSZÁMOLÁSI MÓDOK Választási

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Az ÁFA törvény változásai

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal INGATLANNAL KAPCSOLATOS SZABÁLYOK [2016. évi LXV. tv. (Módtv.), MK 87. 2016. június

ÁLTALÁNOS FORGALMI ADÓ ÉS AHHOZ KAPCSOLÓDÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó és Vámhivatal INGATLANNAL KAPCSOLATOS SZABÁLYOK [2016. évi LXV. tv. (Módtv.), MK 87. 2016. június

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

K I V O N A T. Ercsi Város Önkormányzat Képviselő-testületének 14/2017. (I.19.) Kt. sz. határozata a polgármester cafetéria - juttatásairól

Kt. sz. határozata a polgármester cafetéria - juttatásairól") K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

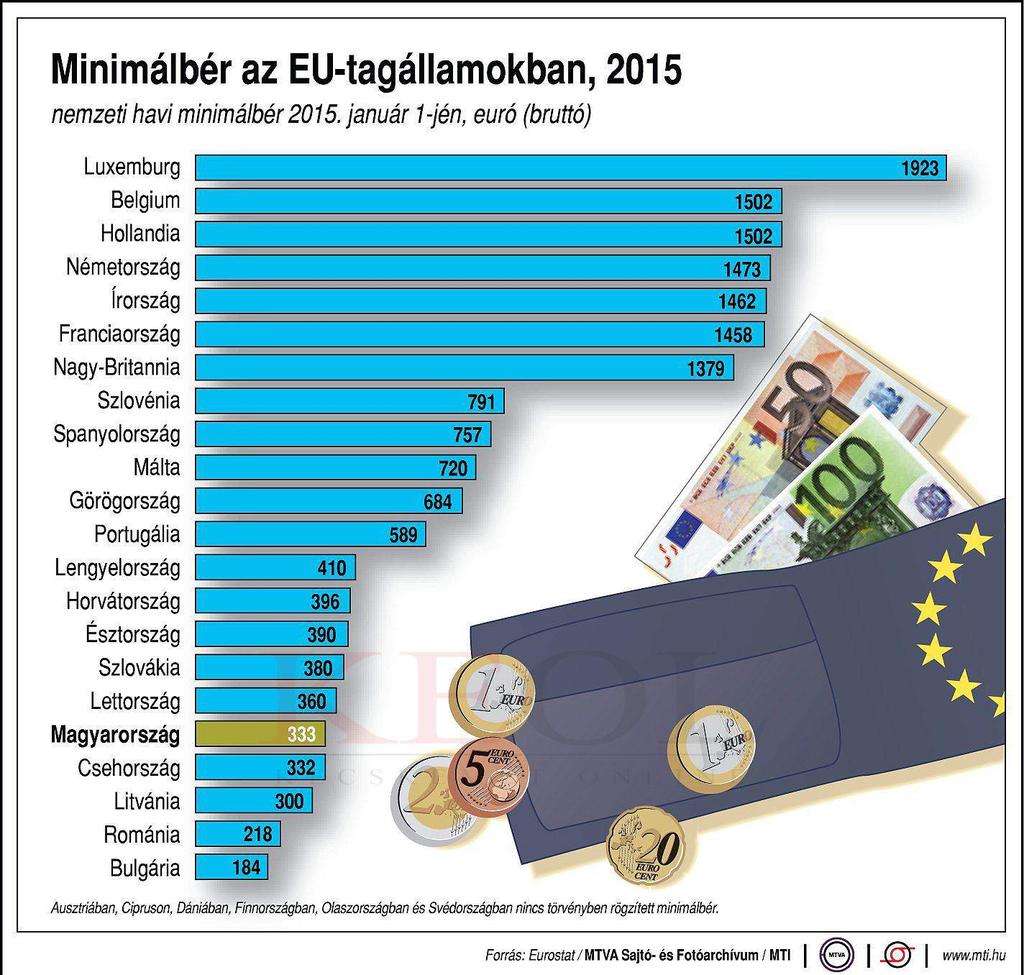

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

MAGYAR OLIMPIAI BIZOTTSÁG. REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben)

") MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK Sike Olga. Nemzeti Adó- és Vámhivatal. SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

Fókusz-Hírlevél Adózási Percek évi 3.szám, 2016.január 14. Kedves Vállalkozó!

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Szállodai és éttermi adózás Kérdezhet:

2017 november 22-i Köszgyűlés Adószekciójának előadása Szállodai és éttermi adózás Kérdezhet: 06 30 35 020 35 Antalóczy Györgyné KÖNYVVIZSGÁLÓ, ADÓSZAKÉRTŐ info@triant.hu Antalóczy Györgyné info@triant.t-online.hu

2017 november 22-i Köszgyűlés Adószekciójának előadása Szállodai és éttermi adózás Kérdezhet: 06 30 35 020 35 Antalóczy Györgyné KÖNYVVIZSGÁLÓ, ADÓSZAKÉRTŐ info@triant.hu Antalóczy Györgyné info@triant.t-online.hu

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

SZEMÉLYI JÖVEDELEMADÓ 2016

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető Az adó mértéke, az adó alapja 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

SZEMÉLYI JÖVEDELEMADÓ 2016

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

Az adó mértéke, az adó alapja SZEMÉLYI JÖVEDELEMADÓ 2016 Dr. Andrási Jánosné NAV KH osztályvezető 2016. január 1-jétől a személyi jövedelemadó mértéke 15 százalékra csökken. A tartós befektetéshez és a

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]](/thumbs/19/267984.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

Státusz (új/mód.) Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.

Jogszabály címe Megjelent Hatály Tárgy. MK 112. szám VII 18. MK 117. szám VII. 25. MK 117.") 2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

2018.07.16-2018.08.24. Státusz (új/mód.) módosítás Jogszabály címe Megjelent Hatály Tárgy Az emberi erőforrások minisztere 23/2018. (VII. 18.) EMMI rendelete az emberi erőforrások minisztere ágazatába

REPREZENTÁCIÓS KIADÁSOK

NYUGAT-MAGYARORSZÁGI EGYETEM REPREZENTÁCIÓS KIADÁSOK FELOSZTÁSÁNAK, AZOK TELJESÍTÉSÉNEK ÉS ELSZÁMOLÁSÁNAK SZABÁLYZATA SOPRON 2010 TARTALOMJEGYZÉK A szabályzat hatálya... 3 A szabályzat célja... 3 Értelmező

NYUGAT-MAGYARORSZÁGI EGYETEM REPREZENTÁCIÓS KIADÁSOK FELOSZTÁSÁNAK, AZOK TELJESÍTÉSÉNEK ÉS ELSZÁMOLÁSÁNAK SZABÁLYZATA SOPRON 2010 TARTALOMJEGYZÉK A szabályzat hatálya... 3 A szabályzat célja... 3 Értelmező

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Általános forgalmi adó

Általános forgalmi adó Általános forgalmi adó 2018.07.26-tól hatályos évközi változások 1.) Távolról nyújtható szolgáltatások szabályának egyszerűsítése a mikro- és kisvállalkozások számára, ÁFA 45/A.

Általános forgalmi adó Általános forgalmi adó 2018.07.26-tól hatályos évközi változások 1.) Távolról nyújtható szolgáltatások szabályának egyszerűsítése a mikro- és kisvállalkozások számára, ÁFA 45/A.

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Gétye Községi Önkormányzat Képviselőtestületének. - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú.

Gétye Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR 1-ÉTŐL. 2 GÉTYE

Gétye Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR 1-ÉTŐL. 2 GÉTYE

Foglalkozási napló a 20 /20. tanévre

Foglalkozási napló a 20 /20. tanévre Vendéglátásszervező-vendéglős szakma gyakorlati oktatásához OKJ száma: 54 11 01 A napló vezetéséért felelős: A napló megnyitásának dátuma: A napló lezárásának dátuma:

Foglalkozási napló a 20 /20. tanévre Vendéglátásszervező-vendéglős szakma gyakorlati oktatásához OKJ száma: 54 11 01 A napló vezetéséért felelős: A napló megnyitásának dátuma: A napló lezárásának dátuma:

Összefoglaló a 2015. évi béren kívüli juttatásokról

Összefoglaló a 2015. évi béren kívüli juttatásokról A Magyar Közlönyben kihirdették az egyes adótörvényekkel kapcsolatos törvények módosítását, amely érintette a béren kívüli juttatások és más munkavállalói

Összefoglaló a 2015. évi béren kívüli juttatásokról A Magyar Közlönyben kihirdették az egyes adótörvényekkel kapcsolatos törvények módosítását, amely érintette a béren kívüli juttatások és más munkavállalói

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

I. Általános rendelkezések

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA OLDALAK SZÁMA 15

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

Zalaapáti Községi Önkormányzat Képviselőtestületének. - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú.

Zalaapáti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2004. JANUÁR 1-ÉTŐL. 2

Zalaapáti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2004. JANUÁR 1-ÉTŐL. 2

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

ADÓZÁSI KÉZIKÖNYVEK SZÁMLÁZÁS A-TÓL Z-IG Budapest, 2018 Szerző: Bonácz Zsolt ISBN 978-963-638-539-2 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1788-0165 (Adózási kézikönyvek) Kiadja a SALDO Pénzügyi Tanácsadó

Így változik az életünk idén!

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus

Dr. Zsombori Zsolt adjunktus") PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

NYÍREGYHÁZI FŐISKOLA. REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete)

") NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B.

bekezdés j) pontja és 6/B.") A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

A fordított adózás 2015. január elsejétől egyes acélipari termékekre is kiterjed (Áfa tv. 142. (1) bekezdés j) pontja és 6/B. számú melléklete) Az egyes pénzügyi tárgyú törvények módosításáról szóló 2014.

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL

rendelete a HELYI IPARÛZÉSI ADÓRÓL") NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

Az adómentes természetbeni juttatások új szabályai

Az adómentes természetbeni juttatások új szabályai 2005. évben ismét bővült az adómentesen nyújtható természetbeni juttatások köre, és emellett néhány esetben emelkedtek azok az értékhatárok, ameddig bizonyos

Az adómentes természetbeni juttatások új szabályai 2005. évben ismét bővült az adómentesen nyújtható természetbeni juttatások köre, és emellett néhány esetben emelkedtek azok az értékhatárok, ameddig bizonyos

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...