TÁJÉKOZTATÓ Idegenforgalmi szezon aktuális adózási kérdéseiről, várható ellenőrzési tevékenységekről

|

|

|

- Anna Takácsné

- 5 évvel ezelőtt

- Látták:

Átírás

1 TÁJÉKOZTATÓ Idegenforgalmi szezon aktuális adózási kérdéseiről, várható ellenőrzési tevékenységekről (8200 Veszprém, Brusznyai Á. u , Dégi Zoltán igazgató Tihany, május 03.

2 Témák: Aktuális jogszabályi változások, elektronikus eljárások (Art., Air., Avt., Eüsztv., Online számla), Vendéglátás, kereskedelem területét érintő jogszabály változások (ÁFA, OPG), Idegenforgalmi szezonhoz aktualitások (adótraffipax). kapcsolódó 2

3 Aktuális jogszabályi változások: évi CL. törvény az adózás rendjéről (Art.) Mit szabályoz?: Az egyes adóigazgatási eljárásokhoz köthető alapelvek, Törvény hatálya, Értelmező rendelkezések, Adókötelezettségek, Egyes adóigazgatási eljárások, Jogkövetkezmények, Adó- és vámhatóság által nyújtott szolgáltatások, Záró rendelkezések hatályba lépés és átmeneti rendelkezések. 3

4 Aktuális jogszabályi változások: évi CL. törvény az adózás rendjéről (Art.) II. Adó- és vámhatóság által nyújtott szolgáltatások: megbízható adózók közzététele, egyéni vállalkozó bevallás adatainak közzététele, kezdő vállalkozások támogatása (mentorálás), ügyféltájékoztató és ügyintéző rendszer, adatlekérdezés biztosítása, nagyösszegű adóhiánnyal, tartozással érintett adózók, be nem jelentett foglalkoztatottat foglalkoztatók. 4

5 Aktuális jogszabályi változások: évi CLI. törvény az adóigazgatási rendtartásról (Air.) Mit szabályoz?: Az adóeljárásban érvényesülő általános alapelvek, Az adózó és az adóhatóságok, a képviselet, Az adóigazgatási eljárás általános szabályai, Ellenőrzés, Jogorvoslat, Eljárási költség. 5

6 Aktuális jogszabályi változások: évi CLI. törvény az adóigazgatási rendtartásról (Air.) II. Ellenőrzés: Adóellenőrzés, Jogkövetési vizsgálat. Ellenőrzés ideje: adóellenőrzés 90 nap, jogkövetési vizsgálat 30 nap, hosszabbítható, de legfeljebb 365 nap, megbízható és cégjegyzésre nem kötelezett adózók esetén 180 nap. 6

7 Aktuális jogszabályi változások: évi CLI. törvény az adóigazgatási rendtartásról (Air.) III. Jogorvoslat: Jegyzőkönyv lezárását követő 15, 30 nap észrevétel, jogvesztő határidő, fellebbezésben, illetve fellebbezésre indult eljárásban új tényre, körülményre hivatkozni nem lehet, a pert kezdeményező keresetlevelet az első fokú adóhatóságon kell előterjeszteni. Jogkövetkezmények: Feltételes adóbírság (utólagos adómegállapítás esetén ha adózó lemond a fellebbezési jogról és esedékességig az adókülönbözetet megfizeti)mentesül a kiszabott adóbírság 50 %-ának megfizetésétől. 7

8 Aktuális jogszabályi változások: évi CLII. törvény az adóhatóság által foganatosítható végrehajtási eljárásokról (Avt.) Mit szabályoz?: Törvény hatálya, alapelvek, Értelmező rendelkezések, Általános végrehajtási szabályok, Végrehajtás megindítása, Végrehajtás foganatosításának közös szabályai, Jövedelem letiltás és a pénzügyi intézménynél kezelt összegre vonatkozó végrehajtás. 8

9 Aktuális jogszabályi változások: évi CLII. törvény az adóhatóság által foganatosítható végrehajtási eljárásokról (Avt.) Ingófoglalás, Ingatlan foglalás, Végrehajtás során lefoglalt vagyontárgyak értékesítése, A biztosítási és ideiglenes biztosítási intézkedés keretében foganatosított végrehajtási cselekmények szabályai, Helytállási kötelezettség a tartozás megfizetéséért, Megkeresés alapján folytatott végrehajtás. 9

10 Általános közigazgatási végrehajtást foganatosítható hatóság: NAV (Az általános közigazgatási rendtartásról szóló évi CL. törvény hatályba lépése alapján (Akr.)) A végrehajtás szabályait megújítja azakr: Törvény kormányrendelet, önkormányzati rendelet szabályai másként nem rendelkeznek, az általános végrehajtást foganatosítható szerv az állami adóhatóság, végrehajtási jog elévülési idejét 5 évről 3 évre csökkenti, törvényszéki foganatosítja. végrehajtás is a NAV 10

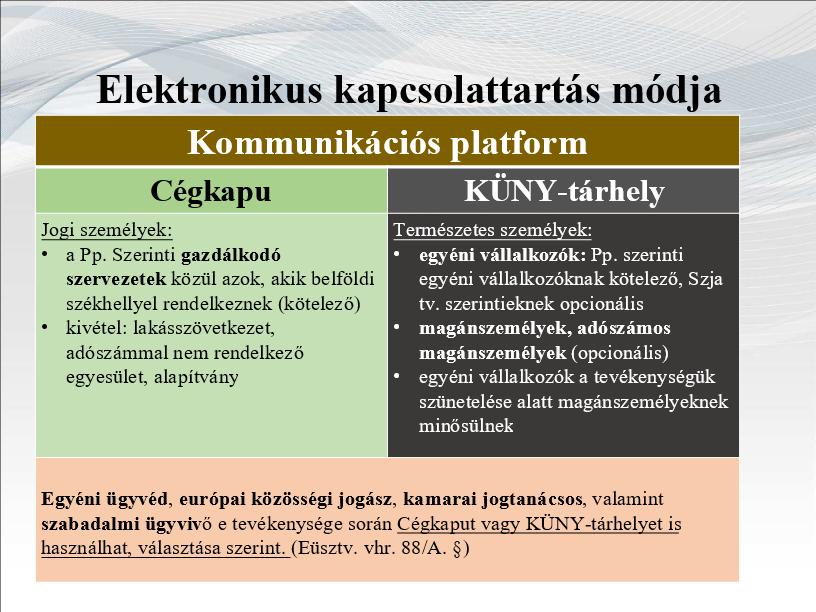

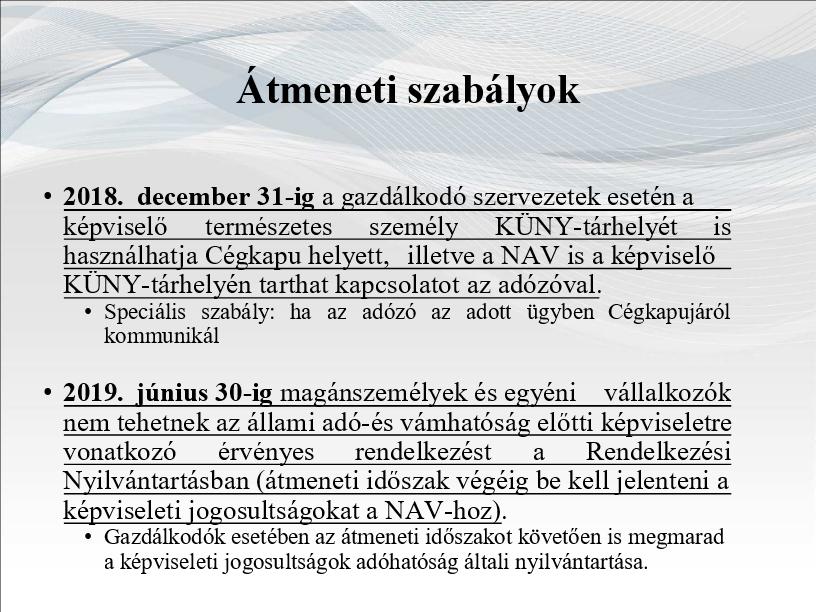

11 Az adózók bármely ügyben elektronikusan intézhetik ügyeiket. Kötelező a kétirányú elektronikus kapcsolattartás! Gazdálkodó szervezetekkel és azok képviselőivel Adóügyes cégkapu átmeneti időszak E-kapcsolattartás az ellenőrzési és jövedéki eljárásban E-papír szolgáltatás 11

12 Az ügyfél önként is választhatja az elektronikus kapcsolattartást. 12

13 13

14 14

15 Az Online Számla adatszolgáltatás rendszere Cél: a gazdaság további fehérítése + ingyenes online számlázó funkció, mely által nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé a NAV számára: hatékonyabb kockázatelemzés, áfa bevétel növekedés. Az Online számla rendszerében: A kiállított számlákról való idejű adatok érkeznek a NAV-hoz, A kiállított számlákat lekérdezhetik a számlabefogadók és a számlakibocsátok is, Az adatszolgáltatás automatizálásával az adminisztratív terhek csökkennek a számlázó programok használóknál, Az új rendszer kiváltja a számlakibocsátók összesített adatszolgáltatását, A nagy mennyiségű számlaadat gyorsan elérhető hatékony kockázatelemzés és ellenőrzés céljára, ami segíti az adócsalások felderítését. 15

16 Az Online Számla adatszolgáltatás rendszere II. 16

17 Az Online Számla adatszolgáltatás rendszere III. 17

18 Az Online Számla adatszolgáltatás rendszere IV. 18

19 Vendéglátás, kereskedelem területét érintő jogszabály változások ÁFA-kulcs alkalmazása (ÁFA tv. 82..) Főszabály: az ÁFA mértéke: 27 % Áfa tv. 3/A. számú mellékletben felsorolt termékek, szolgáltatások esetében az ÁFA mértéke: 18 % Áfa tv. 3. sz. mellékletben felsorolt termékek, szolgáltatások esetében az ÁFA mértéke: 5% Áfa tv.: az általános forgalmi adóról szóló évi CXXVII. törvény. 19

20 Vendéglátás, kereskedelem területét érintő jogszabály változások Étkezőhelyi vendéglátás január 1-től 18 % Áfa tv. 3/A. sz. melléklet II. rész 4. pont: 4. Étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ ből) [Áfa tv-t módosító törvény: évi LXVI. törvény 75. d), 9. melléklet.] január 1-től: 5 % Áfa tv. 3. melléklet II. rész 3. pont: 3. Étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ ből) [Áfa tv-t módosító törvény: évi LXVI. törvény 75. b), 7. melléklet.] 20

21 Vendéglátás, kereskedelem területét érintő jogszabály változások Étkezőhelyi vendéglátás, mint az Áfa tv. 3. melléklet II. rész 3. pontban leírt szolgáltatás Az 5 %-os adómérték alkalmazásának együttes feltételei: 1. Az ÁFA tv. szerinti szolgáltatásnyújtásnak kell megvalósulnia, 2. Ennek a szolgáltatásnak a Központi Statisztikai Hivatal Szolgáltatások Jegyzékének szeptember 30-án érvényes besorolási rendje szerint SZJ alá kell tartoznia, 3. A szolgáltatásnak étel- és helyben készített, nem alkoholtartalmú italforgalomra kell vonatkoznia. A feltételek konjuktív feltételek, vagyis ha ezek közül bármelyik nem teljesül, az adott ügyletre a kedvezményes áfa kulcs nem alkalmazható. 21

22 Vendéglátás, kereskedelem területét érintő jogszabály változások 1. feltétel: Szolgáltatás (282/2011/EU végrehajtási rendelet 6. cikk): Kész- vagy félkész ételek és/vagy italok értékesítése, amelyeket az azonnali fogyasztást lehetővé tevő megfelelő kiegészítő szolgáltatások kísérnek. A szolgáltatások vannak túlsúlyban, tehát Áfa tv. Szerint az ügylet szolgáltatásnak minősül! Nem attól szolgáltatás, hogy helyben készíti, hanem, hogy az értékesítését azonnali fogyasztást lehetővé tevő szolgáltatások kísérnek, és ezek dominálnak! 2. Feltétel: SZJ alá tartozás szempontjából a KSH Szolgáltatások Jegyzékének a KSH év szeptember hó 30. napján érvényes besorolási rendje az irányadó: étterem, szállóvendégeken kívül másokat is kiszolgáló szállodai étterem, vendéglő, kávéház (melegkonyhás), söröző (melegkonyhás), pizzéria, a hajók fedélzetén önálló egységként működtetett étterem, cukrászda, étkeztetés hajón, vonaton, önkiszolgáló étkeztetés, gyorsétterem. 3. Feltétel: Helyben készített, nem alkoholtartalmú italok: a gyümölcsből, zöldségből helyben préselt vagy facsart innivaló, illetve a helyben készített alkoholmentes koktél, turmix, tea, limonádé, kávé, gyorséttermekben használt italkészítő automatából a sűrítményből szódavíz hozzáadásával kiszolgált szénsavas üdítőital. 22

23 Vendéglátás, kereskedelem területét érintő jogszabály változások Melegkonyha üzemeltetése, mint feltétel A melegkonyha arra szolgál, hogy az ételek helyben elkészíthetőek legyenek, nem az ételek elkészítésének hőfoka a mérvadó (így nem kizárt, hogy nyers ételt felszolgáló étterem is megfelel a feltételnek), hanem az, hogy legyen az étel helyben történő elkészítéséhez megfelelő helyszín, eszközök és megfelelő képesítéssel rendelkező alkalmazott (pl. szakács). A melegkonyhával (főzőkonyhával) nem elegendő rendelkezni, azt üzemeltetni is szükséges (megfelelő képesítéssel rendelkező alkalmazott által). Amennyiben egy vendéglátó egység bár rendelkezik melegkonyhával, de azt nem üzemelteti, hanem például a helyszínre szállíttatott ételekkel biztosítja a vendégei részére az étkeztetést, az nem tartozik az SZJ alá. A melegkonyhás feltételnek az SZJ , , alszámok esetében szükséges megfelelni, míg az SZJ alá tartozáshoz nem szükséges a melegkonyha, ahhoz melegítő egység, pl. mikrohullámú sütő is elegendő. 23

24 Vendéglátás, kereskedelem területét érintő jogszabály változások 5 %-os kedvezményes adómérték alkalmazható: Éttermi szolgáltatás (DE: nem helyben készített ital, illetve alkoholos ital fogyasztása esetén az adóalapot meg kell osztani!). Melegkonyhával rendelkező cukrászda vagy kávézó szolgáltatása (tehát nem más adóalanytól vásárolt cukrásztermékeket értékesít). Főzőkonyhával rendelkező éttermében készített ételt nem kizárólag ebben az éttermében, hanem más, szintén adózó által üzemeltett helyen is felszolgálja. Szállodai szobaszerviz, amennyiben a szálloda éttermében készült ételt, vagy ételt és italt szolgálnak fel a szálloda szobájában (DE: ha csak italt szolgálnak fel, akkor 27 %!). A szálloda főzőkonyhájában készült étel felszolgálása a szálloda bárjában (DE: csak ital 27 %!). A szállodában tartott rendezvény keretein belül a szálloda által nyújtott étkeztetés (pl. ebéd vagy vacsora felszolgálása, svédasztal), amennyiben az étkeztetésre a szálloda rendezvénytermében kerül sor. 24

25 Vendéglátás, kereskedelem területét érintő jogszabály változások NEM alkalmazható a kedvezményes (5 %) adómérték: SZJ Munkahelyi étkeztetés. SZJ Közétkeztetés (ételkészítés megrendelésre, kiszállításra, catering szolgáltatás). Az étel, helyben készített alkoholmentes ital elvitelre történő értékesítésekor. Az étel, helyben készített alkoholmentes ital olyan értékesítésekor, amely a házhoz szállítást is magában foglalja. Az étel, helyben készített alkoholmentes ital olyan körülmények között történő értékesítésekor, amikor a helyben fogyasztáshoz legfeljebb pult vagy körbefutó deszka biztosított (jellemzően ide tartoznak pl. lángossütők, pecsenyesütők piaci, illetve büfé kocsiból történő értékesítései). Ital étel nélküli felszolgálása ( ) ha nem rendelkezik melegkonyhával. Fix ellenértékért korlátlan étel és (nem helyben készített, ill. alkoholos ital fogyasztás (ha nem határozza meg külön-külön az adóalapot), akkor 27 %. A nem helyben készített ital, ill. a helyben készített alkoholtartalmú ital kizárólag 27 % alá tartozhat! 25

26 Vendéglátás, kereskedelem területét érintő jogszabály változások Példa 1.: Egyes termékek értékesítésekor is alkalmazható kedvezményes adómérték? Éttermünkben pizzát is sütünk, melynek árában helyben fogyasztás esetén január 1-jétől 5 % áfát számítunk fel. Milyen adómérték vonatkozik az elvitelre kért és dobozba csomagolt pizzára? - Termékértékesítésről van szó. - Ha a túlnyomórészt lisztből készült termék (az adott esetben pizza) vámtarifaszáma beletartozik az Áfa tv. 3/A. számú melléklet I. részének 4. pontja alatt meghatározott termékkörbe [vtsz.: 1901 (kivéve: ), 1903, 1904, , , ], akkor az alkalmazandó adómérték termékértékesítésre tekintettel 18 %. Árubesorolási kérdésekben a NAV Szakértői Intézete ( szi@nav.gov.hu) ad tájékoztatást. 26

27 Vendéglátás, kereskedelem területét érintő jogszabály változások Példa 2. Egy étteremben a vendég marhapörköltet rendel, mellé egy pohár vörösbort kér, továbbá egy pizza szeletet elvitelre. Az étterem felszolgálási díjat számít fel. A vendég a teljes adag pörköltet nem tudta elfogyasztani, ezért kéri annak elcsomagolását. A számlát bankkártyával egyenlíti ki, majd átnyújt ezer forint készpénzt a pincérnek borravalóként. Számlázás (gépi nyugta): 5 %-os adókulcs: pörkölt adóalapja (ide értve az el nem fogyasztott étel elcsomagolását), 18 %-os adókulcs: pizza szelet adóalapja (termékértékesítés!), 27 %-os adókulcs: vörösbor adóalapja, A felszolgálási díj: megosztás a fenti tételekre jutó adóalapok szerint. Az ezer forint borravaló nem minősül ellenértéknek, ezért azt nem kell a pénztárgépbe beütni (ill. a számlán szerepeltetni). 27

28 Vendéglátás, kereskedelem területét érintő jogszabály változások Példa 3. Milyen adómértékkel adózik a felszolgálási díj abban az esetben, ha az étterem a vendégnek két eltérő adómértékkel adózó szolgáltatást nyújt? Az éttermi, vendéglátási szolgáltatást nyújtó adóalanynak a felszolgálási díj összegét az általa teljesített ügylet keretében nyújtott, eltérő adómérték alá tartozó szolgáltatások között azok ellenértéke alapján arányosan meg kell osztania. Ha az étteremben felszolgált menü ára az étel mellett egy 0,5 l palackozott üdítőt is magában foglal, akkor 5 %-os vagy 27 %-os adómértéket kell alkalmazni? Amennyiben a menü adóalapján belül nem kerül meghatározásra a kedvezményes adókulcs alá tartozó ételforgalom és az azon kívüli, nem helyben készített italforgalom adóalapja, akkor a szolgáltatás adóalapjának egészére a 27 %-os adómérték alkalmazandó. 28

29 Vendéglátás, kereskedelem területét érintő jogszabály változások Példa 4. Vonatkozik-e az 5%-os adómérték olyan önkiszolgáló étteremre, amely egy üzletházban vagy plázában található, van lehetőség leülni és ott helyben fogyasztani, azonban az asztalokat, székeket, tálcákat stb. nem az étterem, hanem az üzletház üzemeltetője ún. étkezőudvarban biztosítja? Miután az önkiszolgáló étkezőhelyen is megvalósulhat szolgáltatásnyújtás, melyre az egyéb törvényi feltételek fennállása esetén vonatkozik az 5%-os adómérték, ezért az ügylet e szerinti megítélését nem befolyásolja, ha a helyben fogyasztáshoz a megfelelő környezetet és eszközöket nem az étterem, hanem részben vagy egészben más személy biztosítja. Catering szolgáltatást végző étterem esetében, amennyiben a külső helyszíni rendezvényt pincérrel, étkészlettel stb. biztosítja, alkalmazható-e a kedvezményes adókulcs? Az ételszolgáltatás rendezvényeken magánszemélyek számára az SZJ ( Ételkészítés lakosságnak ), vállalati, intézményi stb. rendezvényeken az SZJ ( Ételkészítés más szervezeteknek ) szám alá sorolható. Ezért a catering szolgáltatás (pl. vállalati, illetve családi rendezvények lebonyolítása) esetén függetlenül attól, hogy saját eszközeit bocsátja rendelkezésre a szolgáltatásnyújtó minden esetben a 27%-os adómérték alkalmazandó. 29

30 Vendéglátás, kereskedelem területét érintő jogszabály változások Példa 5. A kedvezményes adómérték alkalmazásának feltétele-e, hogy a vendég ételt és italt is fogyasszon egyszerre? A kedvezményes adómérték alkalmazhatóságához nem szükségszerű, hogy egy adott szolgáltatás keretében étel- és helyben készített, nem alkoholtartalmú ital fogyasztására is sor kerüljön. Mindamellett a kizárólag italforgalmat tartalmazó szolgáltatás csak abban az esetben tartozik a kedvezményes adómérték alá, amennyiben a felszolgált ital helyben készített és nem tartalmaz alkoholt, valamint az SZJ alá tartozó étkezőhelyi vendéglátás keretében valósul meg. Az étlapon szerepel olyan desszert, étel, illetve kávé, amely alkohol hozzáadásával készül. Ezen tételekre alkalmazható-e az 5 százalékos adómérték? Az alkohol hozzáadásával készített kávé esetében nem alkalmazható az 5 %-os akókulcs, mert nem teljesül az alkohol mentességi feltétel. Alkoholt is tartalmazó ételre viszont az egyéb törvényi feltételek teljesülése esetén alkalmazható az 5 százalékos adókulcs, figyelemmel arra, hogy az ételforgalomra nem vonatkozik a nem alkoholtartalmú kitétel. 30

31 Turizmusfejlesztési hozzájárulás az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adóés Vámhivatalról szóló évi CXXII. törvény módosításáról szóló évi LXVI. törvény [Eak tv.] X. fejezete A turizmusfejlesztési hozzájárulás tárgya: az Áfa tv. 3. számú melléklet II. részének 3. pontja szerinti szolgáltatás [étkezőhelyi vendéglátásban az étel- és a helyben készített, nem alkoholtartalmú italforgalom (SZJ ből] ellenérték fejében történő nyújtása [Eak tv (1)]. A turizmusfejlesztési hozzájárulás alanya: a hozzájárulás fizetésére kötelezettnek minősül minden olyan személy, vagy szervezet, amely saját nevében hozzájárulás-köteles szolgáltatást nyújt [Eak tv (2)]. A turizmusfejlesztési hozzájárulás alapja, mértéke: a hozzájárulás alapja az említett hozzájárulás-köteles szolgáltatásnyújtás áfa nélküli ellenértéke [Eak tv (3)]. Pl.: felszolgálási díj, de a borravaló nem! A hozzájárulás mértéke, a hozzájárulás alapjára vetítve 4% [Eak tv (4)] 31

32 Turizmusfejlesztési hozzájárulás Bevallási időszak áfa bevallási időszakhoz igazodik Bevallási határidő áfa bevallási határidő Ha áfa bevallásra nem kötelezett (pl. alanyi adómentes), akkor az Áfa tv. szerinti teljesítés időpontját követő év február 25-e. Rendszeresített bevallás: 18TFEJLH Bevallani a számlán (bizonylaton) szereplő teljesítési időpontot, ennek hiányában a bizonylat (nyugta) kelte szerinti időpontot tartalmazó időszakról beadott bevallásban kell. Ha az adott időszakban csak előlegfizetés történt, akkor még nincs turizmusfejlesztési hozzájárulási kötelezettség. Azt az ügylet teljesítésekor (végszámla) az ügylet teljes ellenértéke után kell teljesíteni! Fizetési határidő bevallás benyújtására előírt határidő. / ADÓ / Egyéb Turizmusfejlesztési hozzájárulás - új kötelezettség január 1-jétől ( ) 32

tevékenységet folytató adóalany. www.nav.gov.hu / Adó / Adózás rendje / 2014.08.21.")

33 Szálláshely szolgáltatást érintő jogszabály változások Nyugtát csak pénztárgéppel állíthat ki Pénztárgép használati kötelezettség (2017. január 1-től) az szerinti szálláshely-szolgáltatási (kivéve a falusi szálláshelyszolgáltatási) tevékenységet folytató adóalany. / Adó / Adózás rendje / tájékoztató 33

34 Szálláshely szolgáltatást érintő jogszabály változások Adminisztrációs terhek csökkentése Falusi szálláshely-szolgáltatási tevékenységet végzők jellemzően a gépi nyugta helyett számlát állítottak ki és a számlával kapcsolatban adatszolgáltatást teljesítettek a NAV felé a PTGSZLAH nyomtatványon. Az adminisztrációs terhek csökkentése érdekében úgy módosult a jogszabály, hogy az ezen tevékenységet folytató adózók január 1-től nem kötelezettek pénztárgép használatra. Következmény: január 1-től kibocsátható kézi nyugta, illetve számla kiállítása esetén nem kell adatot szolgáltatni a NAV részére. 34

35 Online pénztárgép használata, igénylés, mentesség: Mindig a ténylegesen folytatott tevékenység TEÁOR száma határozza meg a pénztárgéppel történő nyugtaadási kötelezettséget, és nem a bejelentett (de nem végzett, vagy esetleg hibásan bejelentett) tevékenység. 48/2013. NGM rendelet 1. sz. melléklete!!! Az online pénztárgép megvásárlása előtt az pénztárgép üzemeltetőjének az adóhatóságtól egy un. üzembehelyezési kódot kell kérnie az erre a célra rendszeresített PTGREG adatlapon. A pénztárgép használatára kötelezett adóalany gépi nyugtaadási kötelezettsége alól kizárólag akkor mentesülhet, ha minden termékértékesítés, szolgáltatásnyújtás nyújtás alkalmával a vonatkozó jogszabályokban meghatározott adattartalmú számla kibocsátásáról gondoskodik. Az adóalany adatszolgáltatási kötelezettségének olyan módon köteles eleget tenni, hogy a kibocsátott számlák valamennyi adatát a PTGSZLAH adatlapon - a számla kibocsátásának keltét alapul véve naponkénti bontásban, havonta, a tárgyhót követő hó 15. napjáig, elektronikus úton megküldi. (pl. szálláshely-szolgáltatók, kivéve falusi szálláshely-szolgáltatás ) Ha nem történt számla kibocsátás, nem kell adatlapot benyújtani. 35

36 Online pénztárgép használata rendezvényeken, fesztiválokon NAV honlap: Nyugtaadás vásárokon, fesztiválokon, alkalmi rendezvényeken ( ) A pénztárgép használatra kötelezettek körének évi kiterjesztése kapcsán változott a 48/2013. (XI. 15.) NGM rendelet értelmezése a korábbiakhoz képest annyiban, hogy a pénztárgépes rendelet erre vonatkozó, 1. számú mellékletében felsorolt TEÁOR számok alá tartozó tevékenységet végző, és ezáltal a nyugtaadást pénztárgéppel teljesíteni kötelezett adóalanyok nemcsak az üzletben, szolgáltatóhelyen történő értékesítéseik, szolgáltatásaik során kötelesek a pénztárgéppel teljesíteni a nyugtaadási kötelezettséget. Tehát kizárólag a TEÁOR besorolás a döntő. Az alkalmi rendezvényeken az elkészített ételek értékesítése mozgóárusításra, közvetlen fogyasztásra, elvitelre: a TEÁOR Éttermi, mozgó vendéglátás szakágazatba tartozik. NGM rendelet 1. sz. mellékletében szerepel, tehát gépi nyugta kell!!! 36

37 Online pénztárgép használata rendezvényeken, fesztiválokon A vásárokon, fesztiválokon, alkalmi rendezvényeken folytatott vendéglátó tevékenységet illetően a gépi nyugtaadás alól csak a mozgó vendéglátás esetében lehet mentesülni, mivel a pénztárgépes rendelet erre vonatkozó mellékletében említett TEÁOR és 56.3 szerinti vendéglátási tevékenység köréből kiemeli kivételként a mozgó szolgáltatásnyújtást. A mozgó vendéglátás fontos feltétele a besorolás szempontjából, hogy a vendéglátó egység változtatja a helyét, tehát nem tartózkodik huzamos ideig egy helyben, nem biztosít ülőhelyet, nincs felszolgálás. Mozgó vendéglátásnak tekinthető a rendezvény területén folyamatos mozgásban lévő fagylaltos kocsi, hot-dogos kocsi, italokat árusító kocsi, mozgó perecárus. Az értékesítési helyük a vendégek igényeihez igazodva változik. Tehát nem tekinthető mozgó vendéglátásnak: az alkalmi rendezvényekre, vásárokra, falunapokra kitelepülő vendéglátó egységek értékesítése, amennyiben azok a rendezvényen nem változtatják a helyüket, egy meghatározott (bérelt) helyen tartózkodnak, beleértve azt az esetet is, amikor egy mozgásra alkalmas járműben működtetett vendéglátóegység folyamatosan egy helyben tartózkodik. pénztárgép kell! 37

38 Online pénztárgép használata rendezvényeken, fesztiválokon Bejelentési kötelezettség: Nem kell bejelenteni, mert nem minősül az üzemeltetési hely tartós megváltoztatásának, ha az adózó kiviszi a pénztárgépet a kitelepülés helyszínére. Ha a kitelepülés alatt az üzlet is nyitva van, akkor ott is fennáll a gépi nyugtaadási kötelezettség! Abban az esetben, ha a pénztárgépet üzemeltető adóalany online pénztárgépét kizárólag alkalmi rendezvényeken, vásárokon kitelepüléseken kívánja használni, az üzembe helyezéshez szükséges regisztrációs kód igénylése során azt kell jelölni, hogy állandó üzemeltetési hellyel rendelkezik, melynek címeként a székhelycíme tüntetendő fel. 38

39 Idegenforgalmi szezonhoz kapcsolódó ellenőrzések fókuszai Adótraffipax: Online pénztárgép használata, számlaadási kötelezettség, Foglalkoztatás szabályszerűsége, Jövedéki termékek kezelése, Behajtási tevékenység változása. 39

40 Adótraffipax I. 40

41 Adótraffipax II. 1.Online pénztárgép használata, számlaadási kötelezettség: Gyakori hibák: használat teljes hiánya régi pénztárgép használat, készpénz átvétel utáni beütés, nem vagy nem a teljes vételár rögzítése, a nyitó pénzkészlet nem vagy nem pontos rögzítése, téves beütések (nagy összegű elütések) kezelése, ennek gyakorisága, hibás online pénztárgép javítási időszak alatti bizonylat adás, annak összegének a javított pénztárgépbe való rögzítése, gépkönyvbe történő bejegyzések: ki jogosult? pontosság?! Új technológiák az ellenőrzésben: real time idejű kapcsolat az online pénztárgéppel. 41

")

42 Adótraffipax III. 2. Foglalkoztatás szabályszerűsége: Gyakori hibák: Nincs bejelentés, Nem arra az időszakra (napra, órára) van bejelentve, Nem a bejelentett személy található munkavégzési körülmények között. 39

43 Idegenforgalmi szezonhoz kapcsolódó ellenőrzések fókuszai III-IV. 3. Jövedéki termékek kezelése: Gyakori hibák: Zárjegy nélküli termék, Sérült, levárt zárjegy bejelentésének hiánya, Jövedéki termék tiltott forrásból történő beszerzése, Készleten tartott kannás, palackos bor tárolási szabályainak rögzítése, Jövedéki termékkel nem jövedéki engedélyes kereskedő alkalmi rendezvényre való kitelepülése, Üzlethelyiségek közötti jövedéki termék áttároláshoz nincs előírt szállító levél. 4.Ellenőrzések mellett behajtási tevékenység: pont alatti ellenőrzések keretében: Készpénzfoglalás, Ingófoglalás: készlet, gépek. 43

44 Köszönöm a megtisztelő figyelmüket! veszpremavig@nav.gov.hu

Étkezőhelyi vendéglátás áfa szabályai január 1-től

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

Az Általános Forgalmi Adót érintő aktualitások. Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

SZJ Éttermi szolgáltatás

Milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték 2017. január 1-jétől [Áfa tv. 3/A. számú melléklet II. rész 4. pont, 82.

Milyen feltételek mellett alkalmazható az étkeztetési (vendéglátó) szolgáltatások nyújtása során a 18 %-os kedvezményes adómérték 2017. január 1-jétől [Áfa tv. 3/A. számú melléklet II. rész 4. pont, 82.

Adómenedzsment. ANTALÓCZY GYÖRGYNÉ Antalóczy Györgyné könyvvizsgáló és adószakértő 1

Adómenedzsment ANTALÓCZY GYÖRGYNÉ info@triant.hu 2017. 03. 09. Antalóczy Györgyné könyvvizsgáló és adószakértő 1 2 3 2017-ben már nagypéntek is munkaszüneti nap lesz (ez lesz az első hosszú hétvége..,

Adómenedzsment ANTALÓCZY GYÖRGYNÉ info@triant.hu 2017. 03. 09. Antalóczy Györgyné könyvvizsgáló és adószakértő 1 2 3 2017-ben már nagypéntek is munkaszüneti nap lesz (ez lesz az első hosszú hétvége..,

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai. dr. Rusznák Ildikó

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Az online számla adatszolgáltatással összefüggő feladatok. Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

Köszöntöm Önöket! Cserkeszőlő 2018 február 28.

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

ÁFA változások

Ingatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba vételi engedély jogerőre emelkedése. A használatbavétel tudomásul vétele. ÁFA változások

Ingatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba vételi engedély jogerőre emelkedése. A használatbavétel tudomásul vétele. ÁFA változások

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN. Lengyel Tibor 2017.Június 01.

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN Lengyel Tibor 2017.Június 01. Érintett témák HELYSZÍNI ELLENŐRZÉSEK SORÁN VIZSGÁLT ADÓKÖTELEZETTSÉGEK ONLINE PÉNZTÁRGÉPPEL KAPCSOLATOS KÖTELEZETTSÉGEK ELLENŐRZÉS,

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN Lengyel Tibor 2017.Június 01. Érintett témák HELYSZÍNI ELLENŐRZÉSEK SORÁN VIZSGÁLT ADÓKÖTELEZETTSÉGEK ONLINE PÉNZTÁRGÉPPEL KAPCSOLATOS KÖTELEZETTSÉGEK ELLENŐRZÉS,

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Bevezetés. I. Fejezet. Általános rendelkezések. 1. Helyi kommunális jellegű adó fajtája

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019.

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

Az új közlekedési eszközöknek az Európai Közösség más tagállamából történő beszerzésének és értékesítésének alapvető szabályai 2019. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015.

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

AZ ÚJ KÖZLEKEDÉSI ESZKÖZÖKNEK AZ EURÓPAI KÖZÖSSÉG MÁS TAGÁLLAMÁBÓL TÖRTÉNŐ BESZERZÉSÉNEK ÉS ÉRTÉKESÍTÉSÉNEK alapvető szabályai 2015. Kit terhel adókötelezettség? Új közlekedési eszköznek az Európai Közösség

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető! Jogszabályi háttér:

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kitöltési útmutató a 18K102 jelű, adatszolgáltatás a kisadózó vállalkozás részére a 2018. évben juttatott, 1 millió forintot meghaladó kifizetésről elnevezésű nyomtatványhoz Ezen a nyomtatványon a 2018.

Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók

1 Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók Adószám kiváltása szükséges Az a magánszemély, aki a saját nevében

1 Kereskedelmi szálláshely-szolgáltatást online foglalási rendszeren keresztül nyújtó adóalanyok adózására vonatkozó legfontosabb tudnivalók Adószám kiváltása szükséges Az a magánszemély, aki a saját nevében

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben)

önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben)") Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben) Bevezetés Eger Megyei Jogú Város képviselő-testülete a helyi

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben) Bevezetés Eger Megyei Jogú Város képviselő-testülete a helyi

T/5234. számú. törvényjavaslat. egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/5234. számú törvényjavaslat egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály pénzügyminiszter Budapest, 2019. március 2019. évi törvény egyes pénzügyi tárgyú törvények

MAGYARORSZÁG KORMÁNYA T/5234. számú törvényjavaslat egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály pénzügyminiszter Budapest, 2019. március 2019. évi törvény egyes pénzügyi tárgyú törvények

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI SIKE OLGA FŐOSZTÁLYVEZETŐ-HELYETTES VONATKOZÓ JOGSZABÁLYOK 2007. évi CXXVII. törvény (Áfa tv.) 2018. évi XLI. törvény (Mód1.tv.) 2018. évi LXXXII. törvény (Mód2.tv.) UTALVÁNYOK

Készítette: Vira Sándor, Vincze Péter Saldo Zrt december

ÁFA változáso ok 2016-2017. Készítette: Vira Sándor, Vincze Péter Saldo Zrt. 2016. december gatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba

ÁFA változáso ok 2016-2017. Készítette: Vira Sándor, Vincze Péter Saldo Zrt. 2016. december gatlanokkal kapcsolatos szabályok változása Új ingatlan esetében a 2 év számítás kezdetének időpontja: Használatba

Ezen a nyomtatványon a adóévre vonatkozó kötelezettség teljesíthető!

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

Kitöltési útmutató a 18K37 jelű, a munkáltató adatszolgáltatása az általa munkavállalónak lakáscélú felhasználásra hitelintézet vagy a kincstár közvetítésével nyújtott kölcsön 2018. évben elengedett összegéről

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete

önkormányzati rendelete") SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2017. április 29. napjával.)

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2017. április 29. napjával.)

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete

önkormányzati rendelete") SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2015. szeptember 26.

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelete (Egységes szerkezetbe foglalva és lezárva 2015. szeptember 26.

Kik tartoznak a különleges adózói körbe?

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített - közösségi kereskedelemmel kapcsolatos - ügyleteire vonatkozó alapvető áfa-szabályok 2019. Kik

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített - közösségi kereskedelemmel kapcsolatos - ügyleteire vonatkozó alapvető áfa-szabályok 2019. Kik

Adózási ismeretek. Adózási alapfogalmak. Illeték. Adó csoportosítása. Adózási alapelvek 2012.11.07.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Adópolitika és Jogalkotás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné Az okos adó c. előadása

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

Fókusz-Hírlevél Adózási Percek

Fókusz-Hírlevél Adózási Percek 2015. évi 1.szám, 2015.január 05. Tartalom 2015. évi minimálbér... 1 Társadalombiztosítási szabályok változásai... 1 Vasárnapi munkavégzés tilalma... 2 NAV-közlemény pénztárgépek...

Fókusz-Hírlevél Adózási Percek 2015. évi 1.szám, 2015.január 05. Tartalom 2015. évi minimálbér... 1 Társadalombiztosítási szabályok változásai... 1 Vasárnapi munkavégzés tilalma... 2 NAV-közlemény pénztárgépek...

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

A JÖVEDÉKI KISKERESKEDELMI

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

Őstermelés A 16. életévét betöltött, nem egyéni vállalkozó magánszemély, aki a Saját gazdaságában a 6. számú mellékletben felsorolt termékek előállítására irányuló tevékenységet folytat, és ennek igazolására

Gétye Községi Önkormányzat Képviselőtestületének. - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú.

Gétye Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR 1-ÉTŐL. 2 GÉTYE

Gétye Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 13/2004./XII. 18./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2005. JANUÁR 1-ÉTŐL. 2 GÉTYE

HELYI IPARŰZÉSI ADÓBEVALLÁS ... Az átvevő aláírása. címe (lakóhelye, székhelye)... ... telephelye:...

... ... telephelye:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Bakonyszentlászló önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Online számlaadatszolgáltatás. Babári Sándor

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

(Egységes szerkezetben)

") Szarvas Város Önkormányzata Képviselő-testületének 9/203. (XI. 30.), 23/20. (XII. 6.) önkormányzati rendelettel módosított idegenforgalmi adóról szóló 40/2009. (XII. 8.) rendelete (Egységes szerkezetben)

Szarvas Város Önkormányzata Képviselő-testületének 9/203. (XI. 30.), 23/20. (XII. 6.) önkormányzati rendelettel módosított idegenforgalmi adóról szóló 40/2009. (XII. 8.) rendelete (Egységes szerkezetben)

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Online pénztárgép használata

Online pénztárgépek Online pénztárgép használata A korábbi szabályokhoz képest nem írtak elő új eseteket, továbbra is abban a körben kell pénztárgépet használni, mint a korábbi rendelet szerint. Továbbra

Online pénztárgépek Online pénztárgép használata A korábbi szabályokhoz képest nem írtak elő új eseteket, továbbra is abban a körben kell pénztárgépet használni, mint a korábbi rendelet szerint. Továbbra

ÁFA ADÓMÉRTÉK CSÖKKENÉS NEMZETI ADÓKONZULTÁCIÓ SZEPTEMBER Sike Olga főosztályvezető-helyettes

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

Az adózó neve (cégneve): Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:

: Születési helye: ideje: Anyja neve: Címe (lakóhelye, székhelye): Telephelye: Levelezési címe:") HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

HELYI IPARŰZÉSI ADÓBEVALLÁS 20 adóévről Velence önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről A bevallás elektronikus úton nem kitölthető,

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. 15/2003. (III. 27.) számú. r e n d e l e t e. az idegenforgalmi adóról

számú. r e n d e l e t e. az idegenforgalmi adóról") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról A Közgyűlés a helyi adókról szóló többször módosított 1990. évi C. törvény (továbbiakban:

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról A Közgyűlés a helyi adókról szóló többször módosított 1990. évi C. törvény (továbbiakban:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK Sike Olga. Nemzeti Adó- és Vámhivatal. SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

52 344 05 0010 52 03 Termékdíj ügyintéző Vám- és jövedéki ügyintéző

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

Zalaapáti Községi Önkormányzat Képviselőtestületének. - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú.

Zalaapáti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2004. JANUÁR 1-ÉTŐL. 2

Zalaapáti Községi Önkormányzat Képviselőtestületének - módosított, egységes szerkezetbe foglalt - 17/2003./XII. 22./ számú r e n d e l e t e A HELYI ADÓK BEVEZETÉSÉRŐL HATÁLYOS: 2004. JANUÁR 1-ÉTŐL. 2

Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

2012.06.28. Tájékoztató az egyes gabonák, olajos magvak értékesítése esetén 2012. július elsejétől alkalmazandó fordított adózásról (Áfa tv. 142. (1) bekezdés i) pont, 142. (8) bekezdés, Art. 31/A. ) A

Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e. az idegenforgalmi adóról

számú r e n d e l e t e. az idegenforgalmi adóról") Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról (egységes szerkezetben a 23/2007. (VI.26.), a 46/2009. (XII.27.), a 20/2013. (IV.26.) és

Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról (egységes szerkezetben a 23/2007. (VI.26.), a 46/2009. (XII.27.), a 20/2013. (IV.26.) és

Belföldi áfa összesítő jelentés

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]](/thumbs/19/267984.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

A számla, nyugta kibocsátásának alapvető szabályai 2015.

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... telephelye:... ... levelezési címe:...

:... ... telephelye:... ... levelezési címe:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Fókusz-Hírlevél Adózási Percek évi 3.szám, 2016.január 14. Kedves Vállalkozó!

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u Telefon: 92/

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

ZALAEGERSZEG MEGYEI JOGÚ VÁROS POLGÁRMESTERI HIVATALA 8900 Zalaegerszeg, Kossuth Lajos u. 17-19. Telefon: 92/502-100 TISZTELT ADÓZÓ! Zalaegerszeg Megyei Jogú Város Közgyűlésének az 56/2007. (XII.28.) önkormányzati

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

Kérdés-válaszok a július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2015. (IX.25.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") 1 SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2015. (IX.25.) ÖNKORMÁNYZATI RENDELETE a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelet módosításáról Siófok

1 SIÓFOK VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2015. (IX.25.) ÖNKORMÁNYZATI RENDELETE a helyi adókról és az adózás rendjéről szóló 45/2007. (XII. 14.) önkormányzati rendelet módosításáról Siófok

Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e. az idegenforgalmi adóról

számú r e n d e l e t e. az idegenforgalmi adóról") Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról (egységes szerkezetben a 23/2007. (VI.26.), a 46/2009. (XII.27.), a 20/2013. (IV.26.), 23/2015.

Nyíregyháza Megyei Jogú Város Közgyűlésének 15/2003. (III. 27.) számú r e n d e l e t e az idegenforgalmi adóról (egységes szerkezetben a 23/2007. (VI.26.), a 46/2009. (XII.27.), a 20/2013. (IV.26.), 23/2015.

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

Kik tartoznak a különleges adózói körbe?

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített közösségi kereskedelemmel kapcsolatos ügyletek áfa adózásának alapvető szabályai 2016. Kik tartoznak

A különleges adózói körnek az Európai Közösség más tagállamában illetőséggel bíró adóalannyal létesített közösségi kereskedelemmel kapcsolatos ügyletek áfa adózásának alapvető szabályai 2016. Kik tartoznak

A közösségi és egyéb külföldi ügyletek áfája és számlázása

dr. Farkas Alexandra A közösségi és egyéb külföldi ügyletek áfája és számlázása IMPRESSZUM Kiadja a Wolters Kluwer Kft. Budapest, 2016 1117 Budapest, Prielle Kornélia u. 21-35. Telefon; (40) 464-565, +36

dr. Farkas Alexandra A közösségi és egyéb külföldi ügyletek áfája és számlázása IMPRESSZUM Kiadja a Wolters Kluwer Kft. Budapest, 2016 1117 Budapest, Prielle Kornélia u. 21-35. Telefon; (40) 464-565, +36

adóazonosító számát. Az Art. 31. (2) bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.

bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.") 2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete

önkormányzati rendelete") TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete az építményadóról szóló 28/2002.(XII. 20.) önkormányzati rendelete és az idegenforgalmi adóról szóló 30/2002. (XII.

TATA VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 32/2012.(XI. 29.) önkormányzati rendelete az építményadóról szóló 28/2002.(XII. 20.) önkormányzati rendelete és az idegenforgalmi adóról szóló 30/2002. (XII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Az általános forgalmi adó év közben kihirdetett és január 1-jétől hatályos

Az általános forgalmi adó 2016. év közben kihirdetett és 2017. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Mód.tv. : 2016. évi LXVI. tv. Törvényjavaslat

Az általános forgalmi adó 2016. év közben kihirdetett és 2017. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Mód.tv. : 2016. évi LXVI. tv. Törvényjavaslat

1. A Széchenyi István Térségi Integrált Szakképző Központ 2011. évben az általános forgalmi adó tekintetében a következőképpen adózik:

Az intézmény, mint kifizetőt az egyes személyi jövedelemadó vonzattal járó kifizetéseik után lejelentési kötelezettség terheli. A lejelentés alapján kerülnek nyilvántartásra, elszámolásra, számfejtésre

Az intézmény, mint kifizetőt az egyes személyi jövedelemadó vonzattal járó kifizetéseik után lejelentési kötelezettség terheli. A lejelentés alapján kerülnek nyilvántartásra, elszámolásra, számfejtésre

Budapest Főváros VI. kerület Terézváros Önkormányzat Képviselő-testületének 38/2010. (XII. 21.) rendelete a helyi idegenforgalmi adóról

rendelete a helyi idegenforgalmi adóról") 1 Budapest Főváros VI. kerület Terézváros Önkormányzat Képviselő-testületének 38/2010. (XII. 21.) rendelete a helyi idegenforgalmi adóról Módosítás: a) 3/2011 (II. 3.) ör. b) 50/2011 (XI. 28.) ör. c) 15/2014.

1 Budapest Főváros VI. kerület Terézváros Önkormányzat Képviselő-testületének 38/2010. (XII. 21.) rendelete a helyi idegenforgalmi adóról Módosítás: a) 3/2011 (II. 3.) ör. b) 50/2011 (XI. 28.) ör. c) 15/2014.

Az új adóeljárás Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő

Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Általános változások az eljárási törvényekben 2018. január 1-jétől: a) Bírósági (polgári, közigazgatási) eljárás: 2016. évi CXXX.

Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Általános változások az eljárási törvényekben 2018. január 1-jétől: a) Bírósági (polgári, közigazgatási) eljárás: 2016. évi CXXX.

Az új adóeljárás Az új adóeljárás Az új adóeljárás Az új adóeljárás

Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Általános változások az eljárási törvényekben 2018. január 1-jétől: a) Bírósági (polgári, közigazgatási) eljárás: 2016. évi CXXX.

Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Általános változások az eljárási törvényekben 2018. január 1-jétől: a) Bírósági (polgári, közigazgatási) eljárás: 2016. évi CXXX.

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban