Szeretettel köszöntöm a jelenlévőket a március 15. előtti napokban megtartott Keleti Régió ülésén! Antalóczy Györgyné

|

|

|

- Júlia Budai

- 5 évvel ezelőtt

- Látták:

Átírás

1 Szeretettel köszöntöm a jelenlévőket a március 15. előtti napokban megtartott Keleti Régió ülésén! Antalóczy Györgyné Amióta világ a világ, minden iparos és minden kereskedő lelkének az a legdédelgetettebb álma, az a legáhítottabb vágya, hogy a jövedelmének minél nagyobb hányadát vonhassa ki az adózás alól. Amióta állam van, adószedő állam van a világon, azóta minden egyes ember, és cég akinek, aminek jövedelme van, egy-egy potenciális adócsaló. (Deák Ferenc)

2

3 3/19/2018 Antalóczy Györgyné: , 3

4 3/19/2018 Antalóczy Györgyné: , 4

5 ÁLLAMI KÖLTSÉGVETÉS ALAKULÁSA 3/19/2018 Antalóczy Györgyné: , 5

6

7

8

9 Antalóczy Györgyné: , 9

10

11 INBOUND TOURISM IN THE WORLD IN 2017 International Tourist Arrivals, monthly evolution World 20 Beutazó Turizmus Világméretekben éve töretlen fejlődés (% change) % 6.7% 4.7% 4.7% 4.9% 4.3% 4.6% 3.9% 6.7% * Source: W orld Tourism Organization (UNW TO)

12 Beutazó Turizmus Világméretekben 2017 Különösen erős nyári szezon WHY MEASURE SUSTAINABLE TOURISM? INBOUND TOURISM IN THE WORLD IN 2017 International Tourist Arrivals, monthly evolution World (million) * Source: W orld Tourism Organization (UNW TO)

Middle East ITA: 58 million (4%) Asia Pacific ITA: 324")

13 Növekedés régiónként 2017 Americas ITA: 207 million (16%) Africa ITA: 62 million (6%) Europe ITA: 671 million (51%) Middle East ITA: 58 million (4%) Asia Pacific ITA: 324 million (24%)

14 WHY MEASURE SUSTAINABLE TOURISM? International Tourist Arrivals: Projection 2018 Nemzetközi turizmus: előrejelzés Aktuális adat Átlag Világ 6.7% 3.8% +4% - +5% Európa 8.4% 2.9% +3.5% % Ázsia és Óceánia 5.8% 6.4% +5% - +6% Amerika 2.9% 3.8% +3.5% % Afrika 7.9% 4.7% +5% - +7% Közel Kelet 4.9% 4.7% +4% - +6%

15 LE-ADÓ

16 Van egy jó/és egy rossz hírem: A NAV írja a honlapján: Tisztelt Ügyfelünk! Felhívjuk szíves figyelmét, hogy ha a NAV következő oldalain január 1-je után közzétett tájékoztatóknak megfelelően jár el, akkor az adózás rendjéről szóló évi CL. törvény a alapján jogkövetkezmény az Ön részére nem állapítható meg. A fentiek alkalmazása az esetleges adóhiány megfizetése alól nem

17 5 LÉPÉS AMI EGYSZERŰSÍTHET Használják a Nav Szja adóelőlegnyilatkozatait 2. Készítsék el a adatkezelési szabályzatukat 3. Készítsék el március 30-ig az ezévi szabályzatokat 4. Tisztázzák az adatszolgáltatási kötelezettséget 5. Kérjenek, adjanak elektronikus, pdf számlákat

18

19

20

21

22

23

24

25 Czöndör Szabolcs előadása FIGYELNI KELL JAVÍTANI ÚJRAKÜLDENI

26 Szja tv. változások Családi kedvezmény, béren kívüli juttatások A családi kedvezmény továbbra is az összevont adóalapot csökkentő kedvezmény, amelyet a jogosult jogosultsági hónaponként az eltartottak számától függően a kedvezményezett eltartottak után érvényesíthet ben a kedvezményezett eltartott után érvényesíthető családi kedvezmény havonta és kedvezményezett eltartottanként Ft (adóba átszámítva: Ft) egy eltartott, Ft (adóba átszámítva: Ft) két eltartott, Ft (adóba átszámítva: Ft) három vagy több eltartott esetén január 1-jétől a családjukban két eltartottat nevelő magánszemélyek kedvezménye - Kedvezményezett eltartottanként és jogosultsági hónaponként adóban kifejezve 2500 Ft-tal tovább nő. - E jogosultak az összevont adóalapjukat havi Ft-tal csökkenthetik adóban kifejezve forintot jelent.

27 Szja tv. változások béren kívüli juttatások A béren kívüli juttatások és az egyes meghatározott juttatások után az adófiztési kötelezettség a kifizetőt terheli. A kifizetőt terhelő adó alapja a jövedelem (juttatás értéke, piaci érték) 1,18-szorosa. Az adó mértéke az adóalap 15%-a. EHO - Béren kívüli juttatás 14% (össz. közteher 34,22%) - Egyes meghatározott juttatások 19,5% Az egyes meghatározott juttatások esetében a munkáltatói terhek 43,66-ról 40,71 százalékra csökkennek. (EHO 22%-ról tört. csökk.)

28 Szja tv. változások Munkaerő mobilitás támogatása, tételes átalányadózás Mobilitási célú lakhatási támogatás A támogatás adómentes értékhatára megemelkedik január 1-jétől. A támogatás adómentes értéke 2018-tól havonta, a minimálbér százalékában kifejezve a foglalkoztatás első 24 hónapjában 40%-ról 60%-ra, a következő 24 hónapban 25%-ról 40%-ra, majd az azt követő 12 hónapban 15%-ról 20%-ra emelkedik. Szja tv. 1. számú melléklet 2. pont alpont Hatálybalépés időpontja: , az akkortól keletkezett bevételre kell alkalmazni.

29 Szja tv. változások Munkaerő mobilitás támogatása, tételes átalányadózás Tételes átalányadózás: 2018-tól a jelenlegi egy ingatlan helyett már három lakásig vagy üdülőig választható a legegyszerűbb és legnagyobb megtakarítást biztosító adózási mód, az ún. tételes átalányadó. A fizetendő adó szobánként mindössze évi forint

30 Szja tv. változások EGYÉB VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN Mentes az adó alól: az első sikeres nyelvvizsga és az első emeltszintű, idegennyelvből tett érettségi vizsga díjának jogszabály alapján visszatérített összege, mely legfeljebb a minimálbér 25%-a, ban forint lehet. Szja tv. 1. számú melléklet 7.37 pont; hatály: kihirdetést követő nap A gyermekvállaláshoz kapcsolódóan a hallgatói hitelrendszerről szóló 1/2012. (I.20) kormányrendelet alapján a gyermeket vállaló, illetve nevelő nők elengedett hallgatói hiteltartozásának összege, illetve a törlesztéséhez a munkáltató által kifizetett juttatás az előírt törlesztőrészlet erejéig, de havonta legfeljebb a min bér 20%-ig. (1. sz mell pont)

31 ÁFA SZABÁLYOK 3/19/2018 Antalóczy Györgyné: , 31

32 Az étkezőhelyi vendéglátásban az étel- és a helyben ke szített, nem alkoholtartalmu italforgalom (SZJ ből) január 1-jétől a 18, majd január 1-jétől az 5 százalékos adókulcs ala tartozik. De: Ha nincs lehetőség a helyben fogyasztáshoz vagy csak egy pult (vagy ahogy a NAV tájékoztato említi: körbefuto deszka ) áll rendelkezésre, például fagyizót, büfés- kocsit, lángossütőt, strandon büfét stb. üzemeltetünk akkor nem alkalmazhato a kedvezményes adókulcs! Ha önkiszolgálo éttermet üzemeltetünk, de van lehetőség a helyben fogyasz- tásra, azaz van asztal, szék, evőeszköz, szalvéta, mosdo, takarítás, akkor nem vagyunk kizárva a kedvezményes kulcs alkalmazása alól

33 Az adott fogyasztás szolgáltatás -e, vagy termékértékesítés? (Itt lesz fogyasztva? ) Ha a kérdésre a kedves vendég u gy válaszol, hogy elvitelre kérem, akkor termékértékesi tés történik; nem alkalmazható a kedvezményes kucs. Ha a kérdésre a kedves vendég u gy válaszol, hogy helyben fogyasztom, akkor szolgáltatásnyu jtás történik; és alkalmazható 5%. Ha elvitelre kéri a kedves vendég az ebédet, akkor a csomagoló anyagért külön ellenértéket kérünk (27% minden), de ha utólag kér valamilyen valamit, akkor az étel 5%-os és a maradék csomagoló anyagáért nem kérünk ellenértéket, tehát nem ellenértékért értékesi tünk. (Ha a vendég az étkezés közben jön ra, hogy mégis inkább elvinné a maradékot, hiszen egy félig megevett második fogást nem igazán lehet termékként értékesi teni; ezért az marad a kedvezményes kulcs alatt, de az cs. Anyag 27%lenne)

34 A kedvezményes kulcs az étel- és a helyben készített, nem alkohol- tartalmu italforgalomra vonatkozik Ha alkohol van az italban, akkor nem alkalmazhato a kedvezményes adókulcs. Ha kibontjuk a palackot és citromkarikát teszünk a pohárba, nem minősül helyben készi tett italnak, de ha teát főzünk (forro vizet engedünk és mellé tesszük a ltert), az már helyben készi tésnek minősül. A szörp, a tea, a káve, a limonáde, a turmix stb. A helyben készi tés esetén alkalmazhato a kedvezményes kulcs.

35 MIZÉRIA (mikor 5 mikor 18, mikor 27 ) A tej termékként történő értékesi téséről, elvitelre történő eladásáról 5 százalékos adókulccsal kell kiálli tania (a tejről) a nyugtát. Ha a vendég leül és kér a tejből egy turmixot, akkor 5 százalékos adókulcs ala esik, mint a helyben készi tett nem alkoholtartalmu italforgalom. Ha a szoba árában kötelező reggeliként szerepel a tej, akkor 18 százalékos az áfája. De ha a vendég csak egy pohár tejet szeretne inni (pl. reggelire) a tej ilyen felszolgálása nem termékértékesi tés, nem elvitelre kérte, hanem éttermi szolgáltatás keretében megvalósult italforgalom, amelyre csak akkor alkalmazható a kedvezményes adókulcs, ha az italt helyben készi tik. Az üveg vagy a tasak kibontása és a tej kitöltése nem minősül helyben ke szi tésnek ezért ez esetben 27 százalékos a tej adókulcsa.

36 Alapszolgáltatás a szoba kötelező reggelivel Ha a vendég egy olyan csomagot rendelt meg egy áron, amely tartalmazza szobát, a reggelit, és a vacsorát együtt, tehát a vevő egy áron azaz csomagként a szobát félpanzióval, rendel, akkor az i gy meghatározott áron történő értékesi tés helyesen az egész egy áron lesz 18%-os. A mellékszolgáltatás osztja a főszolgáltatás sorsát Javaslom, hogy már a megrendeléssel dokumentálják, hogy a vevő szándéka az alapszolgáltatásra, és külön egyébre (pl. vacsorára) irányult, és ekkor két tételes megrendelésre két tételes számla készülhet, amiben lesz 18% és 5% áfa kulcs alá tartozó, helyben fogyasztott melegkonyhás éttermi szolgáltatás is.

37 Alapszolgáltatás a szoba kötelező reggelivel Ha a vendég egy olyan csomagot rendelt meg egy áron, amely tartalmazza szobát, a reggelit, és a vacsorát együtt, tehát a vevő egy áron azaz csomagként a szobát félpanzióval, rendel, akkor az i gy meghatározott áron történő értékesi tés helyesen az egész egy áron lesz 18%-os. A mellékszolgáltatás osztja a főszolgáltatás sorsát Javaslom, hogy már a megrendeléssel dokumentálják, hogy a vevő szándéka az alapszolgáltatásra, és külön egyébre (pl. vacsorára) irányult, és ekkor két tételes megrendelésre két tételes számla készülhet, amiben lesz 18% és 5% áfa kulcs alá tartozó, helyben fogyasztott melegkonyhás éttermi szolgáltatás is.

38 1. Variáció legkisebbb csomag szállás+reggeli (nincsen melegkonyha) Áfa Összeg kulcs Szoba nettó ára 100Euro Áfa, 18Euro 18% Szobaár brutto Összesen fizetendő 118Euro 118 Euró Üzletpolitikai engedmények lehetnek pl.: időarányosan érkezéstől függően,

39 2. Variáció Kereskedelmi szálláshely szolgáltatás (csak a hotel szoba) igénybevétele, a szolgáltatásból kivett reggeli árával csökkentett a nettó szoba ára Áfa kulcs Szoba netto ár 80Euro Áfa 14,4Euro 18% Bruttó szoba ár 94,4Euro Reggeli netto 20Euro Közveti tett szolgáltatás áfája 1Euro 5% Összesen reggeli bruttó 21Euro Bruttó szoba ár +Összesen reggeli bruttó (fizetendő összesen) 115,4Euro

40 Szoba reggelivel 18% 118 Eu Helyben készített étel,ital 5% Nem helyben készített ital 27% Összesen fizetendő (brutto ár): 32 Eu 12.7 Eu 162,7 Eu.

41 Szolgáltatás megnev. áfa kulcs Bruttó áráfa Ftban Szoba reggelivel (100 Eu) 18% 118 Eu 18Eu= 5998 Ft Helyben készített étel,ital 5% 32 Eu 1,5Eu= 467 Ft Felszolgálói díj 5% 3 Eu 0,15Eu= 40 Ft Nem helyben készített ital 27% 12,7 Eu 2,12Eu= 66 Ft Felszolgálói díj 27% 1 Eu 0,21Eu= 7 Ft Összesen fizetendő brutto 164 Eu.

42 A hozzájárulás fizetésére kötelezettnek minősül minden olyan személy vagy szervezet, amely saját nevében hozzájárulásköteles szolgáltatást nyújt A felszolgálási díj az általános forgalmi adóbeli megítélés szempontjából a hozzájárulás-köteles szolgáltatás ellenértékének része, így az a turizmusfejlesztési hozzájárulás alapjába tartozik. A turizmusfejlesztési hozzájárulás összegét az áfaalapba nem kell beszámítani. A hozzájárulás összegével növelt SZOLGÁLTATÁSI ÁR, i turisztikai hozzájárulás mint az Áfa tv a szerinti ellenérték része lesz az áfa alapja Antalóczy Györgyné könyvvizsgáló és adószakértő 42

43 A hozzájárulást azonszolgáltatásnyújtás után kell az megállapítani és bevallani, a) amielynek a számláján, számviteli bizonylatán vagy ezek hiányában bármely más, a hozzájárulásköteles szolgáltatás kiállított okiratán az 5% szerepel, b) ha az a számla, számviteli bizonylat vagy a hozzájárulás-köteles szolgáltatásról kiállított más okirat kiállításának időpontja a hozzájárulás fizetésére kötelezettre irányadó (pl havi) bevallási időszakra esik Antalóczy Györgyné könyvvizsgáló és adószakértő 43

44 Antalóczy Györgyné:

45 SOK KELLEMES VENDÉGET, ÉS ADÓELLENŐRZÉSM ENTES JÓ SZEZONT KÍVÁNOK!

46 SOK FIZETŐKÉPES VENDÉGET, ÉS JÓ SZEZONT KÍVÁNOK MINDENKINEK!!!!! Egészségükre!

47 Antalóczy Györgyné:

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné Az okos adó c. előadása

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

Köszöntöm Önöket! Miskolc-Tapolca 2018 március 14. Antalóczy Györgyné (info@triant.hu) Az okos adó c. előadása 3/19/2018 Antalóczy Györgyné:06 30 35 020 35, info@triant.t-online.hu 3 2018. 03. 19. Antalóczy

Köszöntöm Önöket! Cserkeszőlő 2018 február 28.

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Köszöntöm Önöket! Cserkeszőlő 2018 február 28. Nézzünk a zsebünkbe...aztán az adókörnyezetünkbe ADÓ NÉLKÜL JOBBAN ÉREZZÜK MAGUNKAT... 5 LÉPÉS AMI SEGÍTHET... 1. Használják a Nav Szja adóelőlegnyilatkozatait

Szállodai és éttermi adózás Kérdezhet:

2017 november 22-i Köszgyűlés Adószekciójának előadása Szállodai és éttermi adózás Kérdezhet: 06 30 35 020 35 Antalóczy Györgyné KÖNYVVIZSGÁLÓ, ADÓSZAKÉRTŐ info@triant.hu Antalóczy Györgyné info@triant.t-online.hu

2017 november 22-i Köszgyűlés Adószekciójának előadása Szállodai és éttermi adózás Kérdezhet: 06 30 35 020 35 Antalóczy Györgyné KÖNYVVIZSGÁLÓ, ADÓSZAKÉRTŐ info@triant.hu Antalóczy Györgyné info@triant.t-online.hu

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

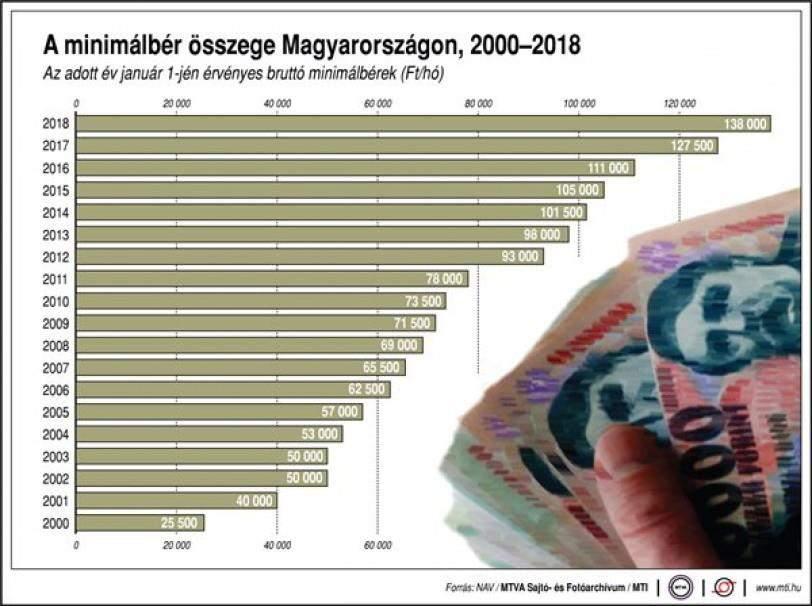

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

Étkezőhelyi vendéglátás áfa szabályai január 1-től

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

Étkezőhelyi vendéglátás áfa szabályai 2017. január 1-től Jogszabályi háttér 2007. évi CXXVII. törvény (Áfa tv.) 2006/112/EK irányelv 282/2011/EU végrehajtási rendelet (Áfa vhr.) Áfa kulcs változása Étkezőhelyi

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

Az Általános Forgalmi Adót érintő aktualitások. Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

Az Általános Forgalmi Adót érintő aktualitások Dr. Lambertus József Ügyfélkapcsolati és Tájékoztatási Főosztály Jogszabályi háttér Áfa tv. 3. számú melléklet II. rész 3. pont az adó mértéke 2018. január

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Üdvözli Önt Antalóczy Györgyné! Könyvvizsgáló, adószakértő, adótanácsadó, c. egyetemi docens Minimálbér változása: 15 000 Ft/fő költségnövekedést és a dolgozónak 8 000 Ft/fő nettó (kp) többletet

Minimálbér és garantált bérminimum

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

SZJA, Cafeteria

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

SZJA, Cafeteria 2016-2017 2016. évi változások A személyi jövedelemadó mértéke 16%-ról 15%-ra csökkent Családi adókedvezmény: 2016-tól 4 év alatt fokozatosan duplájára (10.000 Ftról 20.000 Ft-ra) nő Első

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

I. Általános rendelkezések

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

ELJÁRÁSREND A REPREZENTÁCIÓS KIADÁSOK ELSZÁMOLÁSÁNAK SZABÁLYAIRÓL AZ ESZTERHÁZY KÁROLY EGYETEMEN Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) az Államháztartásról szóló törvény végrehajtásáról

REPREZENTÁCIÓS SZABÁLYZATA

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

VÁMOSPÉRCS-KISTÉRSÉGI EGÉSZSÉGÜGYI SZAKELLÁTÓ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG REPREZENTÁCIÓS SZABÁLYZATA (a továbbiakban: Gazdálkodó) A jelen szabályzatban nem szabályozott kérdésekben a kapcsolódó

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

AZ ÉTTERMI SZOLGÁLTATÁSOK ÁFÁJA D R. L A M B E R T U S J Ó Z S E F JOGSZABÁLYI HÁTTÉR Áfa tv. 3/A. számú melléklet II. rész 4. pont az adó mértéke 2017. január 1-től 27% 18% 2018. január 1-től 18% 5% Étkezőhelyi

MAGYAR OLIMPIAI BIZOTTSÁG. REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben)

") MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

MAGYAR OLIMPIAI BIZOTTSÁG GÉPJÁRMŰVEK KÖLTSÉGELSZÁMOLÁSÁNAK 1.1.1.1. SZABÁLYZATA MAGYAR OLIMPIAI BIZOTTSÁG REPREZENTÁCIÓS SZABÁLYZAT (módosításokkal egységes szerkezetben) 1 Hatályos: 2014. november 3.

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, október 21.

Budapest, október 21.") Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Egyéb szálláshelyen nyújtott szálláshely-szolgáltatás adózása (Szja, Áfa, IFA, HIPA, Tao.) Budapest, 2017. október 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szálláshelyek

Hivatkozási szám a TAB ülésén: 1. (T/625.) Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

SZJA 2013 SZJA 2013 SZJA 2013 SZJA 2013 2013.10.02. Családi kedvezmény:

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egykulcsos rendszer: Megszűnt az adóalap-kiegészítés: 2.424.000 Ft felett sem kell szuperbruttósítani. A 78 %-os szabály marad. Tényleges 16 %-os adókulcs. Egyszerűbb adóelőleg, adónyilatkozat. Családi

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

NYÍREGYHÁZI FŐISKOLA. REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete)

") NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

SZJA, Szocho 2015 Mérlegképes továbbképzés. Személyi jövedelemadó. Az első házasok kedvezménye. Családi kedvezmény 2015.03.19.

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

SZJA, Szocho 2015 Mérlegképes továbbképzés Személyi jövedelemadó Szatmári László Főosztályvezető Családi kedvezmény Az első házasok kedvezménye Mértéke 2016-tól 4 év alatt a duplájára nő a két gyermekes

Szja-bevallás 2015-ben

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

Szja-bevallás 2015-ben Előadó: Böröczkyné Verebélyi Zsuzsanna Variációk egy témára 5000,- 10 000,- Variációk egy témára 10 000,- 10 000,- 10 000,- + 5000,- Variációk egy témára 10 000,- 10 000,- + 5000,-

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Gazdálkodás a vendéglátásban Példatár

Gazdálkodás a vendéglátásban Példatár A 2017. évben kiadott tankönyv 2018. évi változásai MŰSZAKI KÖNYVKIADÓ Tartalom A 2018. évi gazdasági szabályozók 3 1. Áfaelszámolás 3 2. Jövedelemadózás 4 3. A munkabérek

Gazdálkodás a vendéglátásban Példatár A 2017. évben kiadott tankönyv 2018. évi változásai MŰSZAKI KÖNYVKIADÓ Tartalom A 2018. évi gazdasági szabályozók 3 1. Áfaelszámolás 3 2. Jövedelemadózás 4 3. A munkabérek

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Így változik az életünk idén!

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

Így változik az életünk idén! Számos jogszabály módosulása hoz jelentős változásokat a mindennapokba 2017-ben. Az mfor.hu csokorba gyűjtötte a legfontosabbakat. <div style= display:inline ><a

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

ÁFA ADÓMÉRTÉK CSÖKKENÉS NEMZETI ADÓKONZULTÁCIÓ SZEPTEMBER Sike Olga főosztályvezető-helyettes

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

ÁFA ADÓMÉRTÉK CSÖKKENÉS 2016-2017. NEMZETI ADÓKONZULTÁCIÓ 2016. SZEPTEMBER 22-23. Sike Olga főosztályvezető-helyettes ADÓMÉRTÉK I. INGATLAN ÉRTÉKESÍTÉS TERMÉKÉRTÉKESÍTÉS Áfa tv. 9. (1) bekezdés - Tulajdonoskénti

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

2019. évi legfontosabb adóváltozások

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata Martonvásár, 2012. augusztus 31. Bedő Zoltán főigazgató 0 A

MAGYAR TUDOMÁNYOS AKADÉMIA Agrártudományi Kutatóközpont Reprezentációs kiadások felosztásának, teljesítésének, és elszámolásának szabályzata Martonvásár, 2012. augusztus 31. Bedő Zoltán főigazgató 0 A

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Személyi jövedelemadó és családi kedvezmény Dr. Andrási Jánosné NAV Központi hivatal

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Személyi jövedelemadó és családi kedvezmény 2014 Dr. Andrási Jánosné NAV Központi hivatal Nyugdíjbiztosítási szerződés utáni rendelkezési jogosultság A nyugdíjbiztosítási szerződés (fogalmát az Szja tv.

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

A falusi turizmus adózása

A falusi turizmus adózása - 2012 Fontosnak tartjuk, hogy szállásadók részére naprakész információval szolgálhassunk a falusi turizmus adózását illetõen. A NAV (régebben APEH) weboldalán részletesen megtalálható

A falusi turizmus adózása - 2012 Fontosnak tartjuk, hogy szállásadók részére naprakész információval szolgálhassunk a falusi turizmus adózását illetõen. A NAV (régebben APEH) weboldalán részletesen megtalálható

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

A 2013. évi személyi jövedelemadó-bevallás legfontosabb tudnivalói Összeállította: Horváth Józsefné Okl. adószakértő nem kell az 1353-as számú bevallást benyújtani - ha az adózó az adóévben egyáltalán

Adómenedzsment. ANTALÓCZY GYÖRGYNÉ Antalóczy Györgyné könyvvizsgáló és adószakértő 1

Adómenedzsment ANTALÓCZY GYÖRGYNÉ info@triant.hu 2017. 03. 09. Antalóczy Györgyné könyvvizsgáló és adószakértő 1 2 3 2017-ben már nagypéntek is munkaszüneti nap lesz (ez lesz az első hosszú hétvége..,

Adómenedzsment ANTALÓCZY GYÖRGYNÉ info@triant.hu 2017. 03. 09. Antalóczy Györgyné könyvvizsgáló és adószakértő 1 2 3 2017-ben már nagypéntek is munkaszüneti nap lesz (ez lesz az első hosszú hétvége..,

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

2016-tól Alkalmazott felvételéhez szükséges adatok: végzettség, szakképesítés,okirat kibocsájtó,okirat száma.

Tisztelt Ügyfeleink! Változások 2018. január 1-től a teljesség igénye nélkül, Emlékeztetem Önöket, hogy SZJA: a bruttóbér 15%-a Adómentes juttatás: munkábajárás: óvodai vagy bölcsődés gyermek esetén adható

Tisztelt Ügyfeleink! Változások 2018. január 1-től a teljesség igénye nélkül, Emlékeztetem Önöket, hogy SZJA: a bruttóbér 15%-a Adómentes juttatás: munkábajárás: óvodai vagy bölcsődés gyermek esetén adható

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

Hogyan számítsuk a személyi jövedelemadó előleget, ha nem rendszeres jövedelmet is fizetünk a munkavállalónak? Mi az adóelőleg alapja Jó, ha tudjuk, hogy nem mindig a bevétel teljes összege képezi az adó

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT Hatályos: 2017. január 2. REPREZENTÁCIÓS SZABÁLYZAT Dunaszentmiklós Község Önkormányzata reprezentációs szabályzatát az államháztartásról szóló 2011.

DUNASZENTMIKLÓS ÖNKORMÁNYZATA REPREZENTÁCIÓS SZABÁLYZAT Hatályos: 2017. január 2. REPREZENTÁCIÓS SZABÁLYZAT Dunaszentmiklós Község Önkormányzata reprezentációs szabályzatát az államháztartásról szóló 2011.

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

AZ INGATLAN-BÉRBEADÁS, ILLETVE SZÁLLÁSHELY-SZOLGÁLTATÁS ADÓZÁSA 2012 AZ INGATLAN-BÉRBEADÁS ÉS A SZÁLLÁSHELY-SZOLGÁLTATÁS ELHATÁROLÁSA SZÁLLÁSHELY-SZOLGÁLTATÁS Részletes feltételeit a 239/2009. (X.20.)

1 Szja-törvény 74. (2) bekezdés. Szja-törvény 74. (3) bekezdés.

bekezdés. Szja-törvény 74. (3) bekezdés.") Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

Ingatlan bérbeadásának alapvető szabályai 2008 10 A magánszemély ingatlan bérbeadásából származó jövedelmének adókötelezettségét elsősorban a személyi jövedelemadóról szóló többször módosított 1995. évi

E l ő t e r j e s z t é s

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu E l ő t e r j e s z t é s a képviselő-testület 2017. február 14.-i ülésére Tárgy:

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu E l ő t e r j e s z t é s a képviselő-testület 2017. február 14.-i ülésére Tárgy:

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége. Lepsényi Mária adószakértő

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

Őstermelők és egyéni vállalkozók mezőgazdasági tevékenysége Lepsényi Mária adószakértő Választható adózási módok Szja tv. hatálya alatt tételes költségelszámolás, ide érteve a nyilatkozatot tévőt is, ha

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

Személyi jövedelemadó 2013

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Összevont adóalap Személyi jövedelemadó 2013 Megszűnik az adóalap-kiegészítés, teljes egészében érvényesül a 16 százalékos adómérték. A kiszámított jövedelem 78 százaléka minősül adóalapnak akkor, ha a

Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus

Dr. Zsombori Zsolt adjunktus") PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

PÉNZÜGYTAN GYAKORLAT Általános forgalmi adó (ÁFA) Dr. Zsombori Zsolt adjunktus AZ ÁFA FOGALMA, JELLEMZŐI Az általános forgalmi adó olyan indirekt típusú fogyasztási adó, amely a forgalmat adóztatja. Fontos

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

SZJA VÁLTOZÁSOK 2015

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

SZJA VÁLTOZÁSOK 2015 CAFETERIA-RENDSZER Adómentes juttatások és azok értékhatára 1. Munkába járás költség kiegészítés: a bérlet árának 14 %-a 2. Sporteseményre szóló belép : nincs korlát 3. Kulturális

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére)

") NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

NN Biztosító Zrt. Kamatjövedelmet terhelő adóról és egészségügyi hozzájárulásról szóló tájékoztató (magánszemélyek részére) Tájékoztatónk részletes információkkal szolgál az életbiztosításokhoz kapcsolódó

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Céges telefon használat, adó és elszámolás 2011-ben - BÉRKALKULÁTOR Nettó bér számítása március 23. szerda, 15:54

Céges telefon használat, adó és elszámolás 2011ben. A munkáltatónak a telefonhasználattal kapcsolatban komoly döntéseket kell hoznia, hogy a dolgozó és a maga számára is a legkedvezőbb módszert tudja alkalmazni.

Céges telefon használat, adó és elszámolás 2011ben. A munkáltatónak a telefonhasználattal kapcsolatban komoly döntéseket kell hoznia, hogy a dolgozó és a maga számára is a legkedvezőbb módszert tudja alkalmazni.

REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA

Békés Megyei Tisza Kálmán Közoktatási Intézmény REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA. igazgató P.H. 1 REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA A Farkas Gyula Közoktatási Intézmény reprezentációs kiadások felosztásának,

Békés Megyei Tisza Kálmán Közoktatási Intézmény REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA. igazgató P.H. 1 REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA A Farkas Gyula Közoktatási Intézmény reprezentációs kiadások felosztásának,

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

A Személyi JövedelemadJ vedelemadó változásai 2013 Szatmári László Egykulcsos adórendszer Megszűnik az adóalap-kiegészítés Tényleges 16 %-os adókulcs Egyszerűbb adóelőleg, adónyilatkozat 2 Külföldiek ldiek

E l ő t e r j e s z t é s

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu E l ő t e r j e s z t é s a képviselő-testület 2017. február 15.-i ülésére Tárgy:

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu E l ő t e r j e s z t é s a képviselő-testület 2017. február 15.-i ülésére Tárgy:

.1 2 QOVG8. Módosító iavaslat. Dr. Kövér László úr, az Országgyűlés elnöke részére. Helyben T/8750/ Tisztelt Elnök Úr! módosító javaslato t

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

i s tlivaetal a SZÁMVEVŐSZÉKI ÉS KÖLTSÉGVETÉSI BIZOTTSÁG Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Z ).crfcc ( 4z9,(.1 2 QOVG8. Módosító iavaslat T/8750/ Tisztelt Elnök Úr! Az egyes adótörvények

2017. évi változások összefoglalása

2017. évi változások összefoglalása Minimálbér, garantált bérminimum 2017 A Kormány 430/2016. (XII. 15.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

2017. évi változások összefoglalása Minimálbér, garantált bérminimum 2017 A Kormány 430/2016. (XII. 15.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához Országos Egészségbiztosítási Pénztár 2015. szeptember 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1