Online pénztárgépek. Készítette: Kádár Gábor főosztályvezető-helyettes Észak-budapesti Adóigazgatósága Operatív Ellenőrzési Főosztály

|

|

|

- Magda Dobos

- 10 évvel ezelőtt

- Látták:

Átírás

1 Online pénztárgépek Készítette: november 26. Kádár Gábor főosztályvezető-helyettes Észak-budapesti Adóigazgatósága Operatív Ellenőrzési Főosztály

2 Törvényi szintű jogszabályok Áfa tv (1a) Előírja a rendszeres adatszolgáltatást Felhatalmazó rendelkezés részletszabályokra Art g az üzemeltetéssel összefüggő mulasztásokat rendezi az adóhatóság az MKEH-t, mint engedélyező hatóságot tájékoztatja az engedélyezési eljárás lefolytatásához szükséges, adótitoknak minősülő adatokról

3 Rendeleti szintű jogszabályok 48/2013 (XI.15) NGM rendelet A törzsszöveg (1-80. ) és hét fejezetből áll 1 sz. melléklet a pénztárgép használatra kötelezettek körét jelöli meg 1-8 és 11. számú mellékletek technikai előírásokat rendezik számú mellékletek a kiállítható bizonylatok mintáját tartalmazzák

4 Számla és nyugta kiállítási kötelezettség Az Áfa tv. külön is nevesíti azokat az eseteket, amikor az ügyletről mindenképpen számlát kell kiállítani: a vevő adóalany, ideértve az előleg fizetését is, a vevő adóalany jogi személy, ideértve az előleg fizetését is, a vevő nem adóalany és nem jogi személy és, a) a fizetés készpénzzel, vagy készpénz helyettesítő fizetési eszközzel, vagy pénzhelyettesítő eszközzel történő kifizetése a teljesítésig nem történik meg, vagy b) az ellenérték eléri vagy meghaladja a Ft-ot még akkor is, ha a fizetés készpénzzel, vagy készpénz helyettesítő fizetési eszközzel, vagy pénzhelyettesítő eszközzel történő kifizetése a teljesítésig megtörténik, vagy c) az előlegként fizetett összeg a Ft-ot eléri vagy meghaladja, vagy d) a vevő a számla kibocsátását kéri.

az ellenérték eléri vagy meghaladja a 900.")

b) pont Ha a vevő nem adóalany (és nem is jogi személy) és az ügylet ellenértékét a teljesítési időpontig készpénzzel, készpénz-helyettesítő eszközzel, vagy pénzhelyettesítő eszközzel kiegyenlíti")

5 Mentesül az adóalany a számla kibocsátási kötelezettség alól (Áfa tv (1) b) pont Ha a vevő nem adóalany (és nem is jogi személy) és az ügylet ellenértékét a teljesítési időpontig készpénzzel, készpénz-helyettesítő eszközzel, vagy pénzhelyettesítő eszközzel kiegyenlíti és a bruttó érték nem éri el a Ft-ot és a vevő az ügyletről nem kér számlát. Abban az esetben tehát, ha az adóalany mentesül a számla kibocsátási kötelezettség alól, mert a vevő nem adóalany, aki a teljesítésig készpénzzel, vagy készpénz-helyettesítő eszközzel, vagy pénzhelyettesítő eszközzel maradéktalanul megtérítette az ellenértéket és nem kér számlát, akkor az eladónak nyugtát kell kibocsátania.

6 Mentesülés a nyugta kibocsátása alól Törvényi mentesülés áll fenn a sajtótermék értékesítése esetén, a szerencsejáték szolgáltatás nyújtása esetén, és a kezelőszemélyzet nélküli automata útján történő értékesítés, szolgáltatás nyújtás esetén Az adóalany nyugta helyett számla kibocsátásáról is gondoskodhat, és ha számlát állít ki, akkor mentesül a (pénztárgépi) nyugtaadási kötelezettség alól. Fontos megjegyezni, hogy az adóalany számlát kizárólag akkor tud kiállítani, ha a vevő megadja az ehhez szükséges személyes adatait (neve, címe), mivel ezen adatok a számla kötelező tartalmi elemei.

,")

7 Pénztárgép használatra kötelezettek köre A Pénztárgép rendelet 1. (1) bekezdése értelmében nyugtaadási kötelezettségüket kizárólag pénztárgéppel teljesíthetik az adóalanyok a Pénztárgép rendelet 1. mellékletében meghatározott tevékenységük során. (TEÁOR) Ténylegesen végzett tevékenység és TEÁOR A NAV felé be kell jelenteni a tevékenységeket (Art 16. (3) d) Vitatott esetben a KSH állásfoglalását kell kérni.

Ténylegesen végzett tevékenység és TEÁOR A NAV felé be kell jelenteni a tevékenységeket (Art")

8 Pénztárgép használat alól mentesülés március 19-én érvényben lévő mentesülések december 31-ig érvényesek Átmeneti mentesülések: Meghibásodás Áramszünet Bevonás Eltulajdonítás Megsemmisülés Elvesztés Feltétel, hogy ne legyen még egy pénzátvételi hely a nyugtaadás aránytalan nehézség nélkül megoldható lenne.

9 Pénztárgép használat saját döntés alapján Amennyiben az adóalanyok saját hatáskörben úgy döntenek, hogy mégis alkalmaznak pénztárgépet, akkor számukra is kötelező a Pénztárgép rendeletben és az egyéb szabályozókban foglalt, a pénztárgép használatra kötelezettekre előírt rendelkezések betartása.

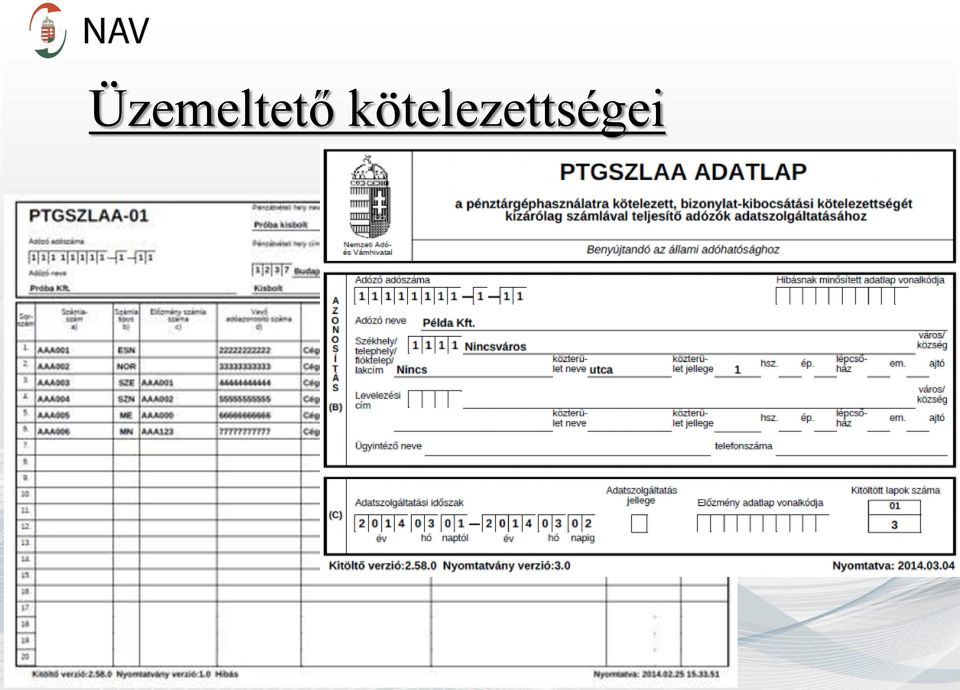

10 Kötelezettségek:

11 Üzemeltető kötelezettségei Számla és nyugtaadás Áfa tv. szerint Online adatszolgáltatás (Áfa 178. ) Úgy helyezze el, hogy működjön Havidíj megfizetése PTGOPTA lap, ha nem működik online és CD melléklet is Max 1 év, helyreálla a térerő, zárás után 1 óra

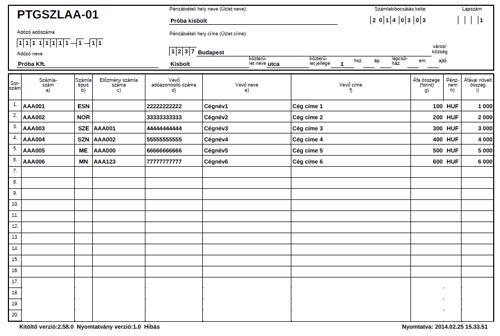

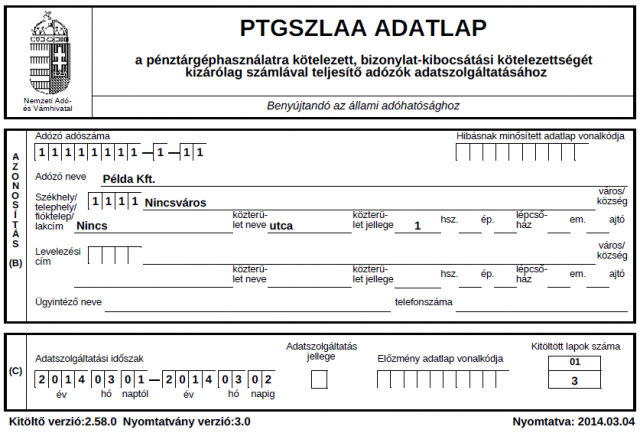

12 Üzemeltető kötelezettségei Helyettesítő számlázás esetén A száma minden adatát tárgyhetet követő 4. napig PTGSZLAA Előtte bejelentkezés PTGSZLAB Tevékenység megkezdése előtt 5 nappal, ill. megszüntetést követő 5 napig

13 Üzemeltető kötelezettségei

14 Üzemeltető kötelezettségei PTGSZLAA ig Nem kell annak beküldeni, aki már előtt is kizárólag számlázott től havonta kell adatot szolgáltatni, itt már nincs mentesülés

15 Üzemeltető kötelezettségei PTGTAXUZ az üzemeltető lapja 1. a pénztárgép használatának 30 napon túli szüneteltetését, illetve az újbóli használatot 2. a pénztárgép használatból kivonását, 3. a pénztárgép elvesztését, megsemmisülését, eltulajdonítását, 4. azt, ha az üzemeltető megtagadta a műszerész pénztárgépnaplóba tett bejegyzésének aláírását, 5. a régi típusú pénztárgépek adómemóriájának kiíratását, ha azt nem szerviz végezte, 6. új típusú pénztárgép üzembe helyezését követően az üzemeltetési hely jellegének megváltozását, illetve az üzemeltetési hely címének megváltozását, 7. az üzemeltető választása szerint az üzlet nevének megváltozását. 8. Bizonylat fejléc adatainak kezelését PTGTAXUZ_FEJ lapon

16 Üzemeltető kötelezettségei Új pénztárgép üzembe állítása (PTGREG) és regisztrációs kód Napnyitás, napzárás, készpénz állomány rögzítése, napi forgalmi jelentés PTG meghibásodás esetén Bejegyzés, javítás kérése, cseregép kérése Bevételkezelés a javítás után: Egy összegben gyűjtőnként Ha túl sok, megbontva

17 Üzemeltető kötelezettségei PTG használatból kivonás PTGTAXUZ-n kivonástól 5 nap PTG selejtezés Kötelező: javíthatatlan, nincs meg Lopás esetén jogerős lezárástól 30 nap Az AEE-t adóelévülésig őrizni kell Régi gépek adómemória kiíratása Nem kifogásolható ha az új beüzemelésével egy időben történik

18 Üzemeltető kötelezettségei AEE megőrzése Adókötelezettség elévüléséig Illegális csatlakoztatás tilalma Kötelező éves felülvizsgálat Online kommunikáció biztosítása PTG napló vezetése Formátumra csak ajánlás van, akár sima lap is lehet, ha tartalma megfelelő Műszerész bejegyzést a használó szignálja Helyszínen kell tartani Szigorú számadás alá kell vonni

19 Üzemeltető kötelezettségei Szerviz jegyzőkönyvét a használó 5 évig őrzi Plomba sértetlenségért a használó felel A nyugta papírja a felhasználástól 8 évig olvasható kell legyen Éves felülvizsgálat kezdeményezése (aktuális) Erről adatot (5 nap) PTGTAX-on a szerviz szolgáltat.

Erről adatot (5 nap) PTGTAX-on a szerviz")

20 Szerviz kötelezettségei Tevékenység dokumentálása a gépnaplóba Kötelezően jegyzőkönyv felvétele ha: - a szervizelés tevékenység megkezdése előtt észlelt rendellenesség, - a pénztárgépnapló nincs a helyszínen, - a pénztárgép nincs szabályosan plombálva, - a pénztárgép javíthatatlan, - a plombálást a pénztárgépnaplóban rögzítettek nem tükrözik hűen, - selejtezés. Éves felülvizsgálat AEE csere bejelentése Plombálás Cseregép biztosítása 5 napon belül a javítást meg kell kísérelnie Kéréstől számított 8 napon belül cseregépet kell adnia (ha tud) Cseregépről a szerviz szolgáltat adatot Az el- és visszaszállítás OPT-ben látszik

21 Műszerész kötelezettségei Érvényes műszerész igazolványa, amit kérésre fel kell mutatnia Igazolvány adataiban változás bejelentése Pénztárgépi nyugta és számla fejléc programozása

22 Forgalmazó kötelezettségei Csak érvényes engedélyű OPTG forgalmazható Engedély módosítása, kiterjesztése ill. ezek kezdeményezése (MKEH-nál) AP rögzítése az AEE-ben

23 Ellenőrzés során felmerülő kérdések

24 OPTG fizikai jellemzői, térerő Jól látható 3 cm-es AP jel. Nem lehet pult mögött. Jelzőfények: Zöld: ég, van áram, villog, akku Sárga: ég, van kommunikáció, villog, hiba Piros: hibás működés Vevőkijelzőn: NAV jel Tiltott eszköz csatlakoztatása (pl laptop) Régi és online gép egyidejű használata nem megengedett Plomba sértetlen legyen

25 OPTG fizikai jellemzői, térerő Gyakorló üzemmód: kijelzőn GYAK, _ helyén?, küld adatot így is. OPTG blokkolása Saját magát: hibás működés, felnyitási kísérlet, sérült adatkapcsolat az AEE és a gép többi része között Kívülről:NAV-tól blokkolási üzenet Blokkolás indulhat a NAV szerverétől, és ellenőrtől is Feloldhatja a NAV, a szerviz, ilyen tevékenysége körében Térerő kérdése Nem az ellenőr dönt, hanem az NMHH

26 OPTG bevonása Art 176 /F. 15 napra, ha visszaélés gyanúja (!) felmerült és máshogy nem tisztázható MKEH bevizsgálja, határozatot hoz, 10 napon belül. Ha a hiba javítható, a forgalmazó javítja. Ha nem felel meg a Rendeletnek, nem javítható megsemmisíti Bevonás alatt másik pénztárgép vagy kézi nyugta használható Bevonásról jegyzőkönyv kerül felvételre

27 Csere- és tartalékgép Meghibásodás bejelentésétől ha a használó kéri, a szerviz 8 napon belül cseregépet kell, hogy adjon. A cseregép a szervizé A cseregép offline módban működik, nem küld adatot A cseregép nyugta fejlécében az átmeneti használó jelenik meg Visszavételekor: kiolvassa a forgalmat, rögzíti a javított vagy új gépbe, pénztárgép naplóba bejegyzést tesz

28 Csere- és tartalékgép A forgalom beütéséhez új adóügyi napot kell nyitni, ide csak a javítási időszak kerül rögzítésre Gyűjtőnként, ha lehet egy összegben, ezeket a nyugtákat meg kell őrizni Napzárás A cseregép, nem használható normál működésben Cseregépként régi gép nem használható

29 Csere- és tartalékgép A tartalékgép nem a szerviz nevére, hanem az adózó nevére van élesítve Jellemzően másik gép hibája esetén működtetik Ha a tartalékgép legalább 15 napig egy adott vagy másik telephelyen fog működni, ezt a PTGTAXUZ-n kell bejelenteni

30 SZAMLAZO nyomtatvány 23/2014. (VI. 30.) NGM rendelet (továbbiakban: NGM rendelet) október 1-jétől hatályos 11. és 13. -a alapján az adóalany köteles az általa használt, illetve használatból kivont számlázó programot és/vagy online számlázó rendszert az adóhatósághoz bejelenteni. A október 1-jét megelőzően beszerzett és október 1-jén még használatban lévő számlázó programok adatait november 15-ig kell bejelenteni.

31 Szigorú számadású nyomtatványok Készítette: november 26. Kádár Gábor főosztályvezető-helyettes Észak-budapesti Adóigazgatósága Operatív Ellenőrzési Főosztály

32 23/2014 (VI.30.) NGM rendelet Ellenőrzési és használati szempontok Nyomdai úton előállított nyomtatványt nyomtatványfajtánként(!) szigorú számadás alá kell vonni úgy: 1. a nyomtatvány sorszámtartományát, az első sorszám és az utolsó sorszám megjelölésével, 2. a nyomtatvány beszerzését igazoló számla sorszámát, 3. a nyomtatvány beszerzésének keltét, 4. a nyomtatvány felhasználásának időtartamát, az első felhasználás keltétől az utolsó felhasználás keltéig, 5. a nyomtatvány kiselejtezésének keltét. A pénztárgép napló is külön fajtaként szigorú számadás alá vonandó, azonban sorszámot a használó adja, ha saját készítésű, a beszerzésről nem kell számla, de kell a használatba vétel ideje.

33 23/2014 (VI.30.) NGM rendelet Helyszínen kell-e tartani a nyilvántartást? A gépnaplóval ellentétben nem. Szigorú számadású nyomtatványok elvesztése rendkívül súlyos szankciót von maga után (Art a) Magánszemély Ft Más adózó Ft-ig terjedő bírsággal sújtható, úgy, hogy a bírság összege a hiányzó nyomtatványok (nem tömbök) számával szorzandó

34 23/2014 (VI.30.) NGM rendelet Számítógép alapú számlázás Kihagyás és ismétlés nélküli sorszámozás A számlázó program bejelentése Ha a szoftver képes számla és nyugta kiállítására is, a sorszámtartományt el kell különíteni Rendelkezni kell a szoftver dokumentációjával A SZAMLAZO nyomtatványon adatot kell szolgáltatni a vásárolt és saját fejlesztésű program esetén is. Ha elektronikusan történik a megőrzés, a hozzáférést a használónak biztosítania kell.

35 Köszönöm a figyelmet!

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai. dr. Rusznák Ildikó

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

Az online pénztárgépek bevezetésének ellenőrzési tapasztalatai dr. Rusznák Ildikó Az informatikai háttérrendszerek kihasználása Előzmények Magyarországon a pénztárgépek használata 1990-re nyúlik vissza

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

2013. május 1-től hatályba lépő változások:

Tisztelt Partnerük! A 3/2013. (II. 15.) NGM rendelet 71. (4) szerint a Nemzeti Adó- és Vámhivatal által 2013. március 19-ig kiadott szervizengedélyek, műszerészi igazolványok és plombanyomók 2013. április

Tisztelt Partnerük! A 3/2013. (II. 15.) NGM rendelet 71. (4) szerint a Nemzeti Adó- és Vámhivatal által 2013. március 19-ig kiadott szervizengedélyek, műszerészi igazolványok és plombanyomók 2013. április

Online pénztárgépek. (technikai információk)

") Online pénztárgépek (technikai információk) Az online adatkapcsolat bevezetésének indoka Zárt rendszer: AEE NAV SZERVER tranzakciók, állapot adatok megszemélyesítés, frissítés Az adómemória manipulálása

Online pénztárgépek (technikai információk) Az online adatkapcsolat bevezetésének indoka Zárt rendszer: AEE NAV SZERVER tranzakciók, állapot adatok megszemélyesítés, frissítés Az adómemória manipulálása

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN. Lengyel Tibor 2017.Június 01.

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN Lengyel Tibor 2017.Június 01. Érintett témák HELYSZÍNI ELLENŐRZÉSEK SORÁN VIZSGÁLT ADÓKÖTELEZETTSÉGEK ONLINE PÉNZTÁRGÉPPEL KAPCSOLATOS KÖTELEZETTSÉGEK ELLENŐRZÉS,

ONLINE PÉNZTÁRGÉP A VENDÉGLÁTÓHELYEKEN Lengyel Tibor 2017.Június 01. Érintett témák HELYSZÍNI ELLENŐRZÉSEK SORÁN VIZSGÁLT ADÓKÖTELEZETTSÉGEK ONLINE PÉNZTÁRGÉPPEL KAPCSOLATOS KÖTELEZETTSÉGEK ELLENŐRZÉS,

Pénztárgépek. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága június 15.

Pénztárgépek Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága 2016. június 15. Témakörök A számlázásról általában Pénztárgép használatára kötelezettek Pénztárgép beszerzése, üzembe

Pénztárgépek Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága 2016. június 15. Témakörök A számlázásról általában Pénztárgép használatára kötelezettek Pénztárgép beszerzése, üzembe

Online pénztárgép használata

Online pénztárgépek Online pénztárgép használata A korábbi szabályokhoz képest nem írtak elő új eseteket, továbbra is abban a körben kell pénztárgépet használni, mint a korábbi rendelet szerint. Továbbra

Online pénztárgépek Online pénztárgép használata A korábbi szabályokhoz képest nem írtak elő új eseteket, továbbra is abban a körben kell pénztárgépet használni, mint a korábbi rendelet szerint. Továbbra

KKV-AKADÉMIA 2015. Előadó: Szeip Zsolt Innovációs, Projektmenedzsment és Fiskalizációs üzletágigazgató, Laurel Kft.

KKV-AKADÉMIA 2015 Az online kassza előnyei, az adminisztráció könnyítésére használható tulajdonságai. A NAV-felé adminisztrációs kötelezettség, a cég számára hasznos információhalmaz és a nyilvántartási

KKV-AKADÉMIA 2015 Az online kassza előnyei, az adminisztráció könnyítésére használható tulajdonságai. A NAV-felé adminisztrációs kötelezettség, a cég számára hasznos információhalmaz és a nyilvántartási

Kitöltési útmutató pénztárgépnaplóhoz Online adatkapcsolatra képes pénztárgépek használata esetére

Kitöltési útmutató pénztárgépnaplóhoz Online adatkapcsolatra képes pénztárgépek használata esetére A pénztárgépek mőszaki követelményeirıl, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról

Kitöltési útmutató pénztárgépnaplóhoz Online adatkapcsolatra képes pénztárgépek használata esetére A pénztárgépek mőszaki követelményeirıl, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról

1. Adóigazgatási azonosításra való alkalmasság. 2. Értelmező rendelkezések. 3. Nyomtatvánnyal szembeni követelmények

10816 M A G Y A R K Ö Z L Ö N Y 2014. évi 89. szám A nemzetgazdasági miniszter 23/2014. (VI. 30.) NGM rendelete a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött

10816 M A G Y A R K Ö Z L Ö N Y 2014. évi 89. szám A nemzetgazdasági miniszter 23/2014. (VI. 30.) NGM rendelete a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött

2. lépés: az üzemeltető és a pénztárgép beazonosítása

Közlemény az online pénztárgépek éves felülvizsgálatáról Az online pénztárgépeket az üzemeltetőknek évente felül kell vizsgáltatniuk a NAV nyilvántartásában szereplő szervizek valamelyikével.1 1 48/2013.

Közlemény az online pénztárgépek éves felülvizsgálatáról Az online pénztárgépeket az üzemeltetőknek évente felül kell vizsgáltatniuk a NAV nyilvántartásában szereplő szervizek valamelyikével.1 1 48/2013.

PÉNZTÁRGÉPNAPLÓ SORSZÁMA: AZ ÖN ÉRTÉKESÍTŐJE ÉS SZERVIZE: EZT A FÜZETET GONDOSAN ŐRIZZE MEG!

PÉNZTÁRGÉPNLÓ SORSZÁMA: AZ ÖN ÉRTÉKESÍTŐJE ÉS SZERVIZE: EZT A FÜZETET GONDOSAN ŐRIZZE MEG! EZ A PÉNZTÁRGÉPNLÓ MEGFELEL A NEMZETI ADÓ- ÉS VÁMHIVATAL 2013. DECEMBER 19-EI AJÁNLÁSÁNAK. PÉNZTÁRGÉPNLÓ TARTALOM

PÉNZTÁRGÉPNLÓ SORSZÁMA: AZ ÖN ÉRTÉKESÍTŐJE ÉS SZERVIZE: EZT A FÜZETET GONDOSAN ŐRIZZE MEG! EZ A PÉNZTÁRGÉPNLÓ MEGFELEL A NEMZETI ADÓ- ÉS VÁMHIVATAL 2013. DECEMBER 19-EI AJÁNLÁSÁNAK. PÉNZTÁRGÉPNLÓ TARTALOM

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete

PM rendelete") A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

Kitöltési útmutató pénztárgépnaplóhoz Hagyományos (online adatkapcsolatra nem képes) pénztárgépek használata esetén

pénztárgépek használata esetén") Kitöltési útmutató pénztárgépnaplóhoz Hagyományos (online adatkapcsolatra nem képes) pénztárgépek használata esetén A pénztárgépek mőszaki követelményeirıl, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról,

Kitöltési útmutató pénztárgépnaplóhoz Hagyományos (online adatkapcsolatra nem képes) pénztárgépek használata esetén A pénztárgépek mőszaki követelményeirıl, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról,

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

Jótállási feltételek

KSF0HU20 Jótállási feltételek 1. Jótállási igényt jelen gépnaplóval a forgalmazó által kijelölt szerviznél (a vásárlás helyén) lehet érvényesíteni. A forgalmazó NAV engedélyes szervizeinek listáját a

KSF0HU20 Jótállási feltételek 1. Jótállási igényt jelen gépnaplóval a forgalmazó által kijelölt szerviznél (a vásárlás helyén) lehet érvényesíteni. A forgalmazó NAV engedélyes szervizeinek listáját a

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK Sike Olga. Nemzeti Adó- és Vámhivatal. SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

Közlemény az online pénztárgépek éves felülvizsgálatáról

Közlemény az online pénztárgépek éves felülvizsgálatáról Az online pénztárgépeket az üzemeltetőknek évente felül kell vizsgáltatniuk a NAV nyilvántartásában szereplő szervizek valamelyikével. 1 Az éves

Közlemény az online pénztárgépek éves felülvizsgálatáról Az online pénztárgépeket az üzemeltetőknek évente felül kell vizsgáltatniuk a NAV nyilvántartásában szereplő szervizek valamelyikével. 1 Az éves

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]](/thumbs/19/267984.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

Tájékoztató az online pénztárgépek átszemélyesítéséről

Tájékoztató az online pénztárgépek átszemélyesítéséről Az online pénztárgépekre vonatkozó műszaki előírásokat 1 a 9/2016 (III.25.) NGM rendelet (a továbbiakban: NGM rendelet) megváltoztatta. Az új követelményeknek

Tájékoztató az online pénztárgépek átszemélyesítéséről Az online pénztárgépekre vonatkozó műszaki előírásokat 1 a 9/2016 (III.25.) NGM rendelet (a továbbiakban: NGM rendelet) megváltoztatta. Az új követelményeknek

24/1995. (XI. 22.) PM rendelet Hatályos: 2011.01.01 -

PM rendelet Hatályos: 2011.01.01 -") 24/1995. (XI. 22.) PM rendelet Hatályos: 2011.01.01 - Jogszabálykereső Szolgáltatja a Magyar Közlöny Lap- és Könyvkiadó 24/1995. (XI. 22.) PM rendelet a számla, egyszerűsített számla és nyugta adóigazgatási

24/1995. (XI. 22.) PM rendelet Hatályos: 2011.01.01 - Jogszabálykereső Szolgáltatja a Magyar Közlöny Lap- és Könyvkiadó 24/1995. (XI. 22.) PM rendelet a számla, egyszerűsített számla és nyugta adóigazgatási

SZÁMLÁZÓ. Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról

SZÁMLÁZÓ Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról Számlázó és felvásárlási jegy programok (számítógépes szoftver) használatának

SZÁMLÁZÓ Bejelentés számlázó programok és online számlázó rendszerek használatba vételéről és használatból történő kivonásáról Számlázó és felvásárlási jegy programok (számítógépes szoftver) használatának

AZ ONLINE PÉNZTÁRGÉPEK BEVEZETÉSÉRŐL. 2013. augusztus

AZ ONLINE PÉNZTÁRGÉPEK BEVEZETÉSÉRŐL 2013. augusztus Az online adatkapcsolatra képes pénztárgépek bevezetésének ütemezése 1. 2013. 08. 31-ig üzemeltethetőek az elektronikus naplóval nem rendelkező hagyományos

AZ ONLINE PÉNZTÁRGÉPEK BEVEZETÉSÉRŐL 2013. augusztus Az online adatkapcsolatra képes pénztárgépek bevezetésének ütemezése 1. 2013. 08. 31-ig üzemeltethetőek az elektronikus naplóval nem rendelkező hagyományos

A pénztárgép használatának szabályai

A pénztárgép használatának szabályai Előadó: dr. Alexy Miklós 2015. október 29. Adótanácsadók Egyesülete jegyzet 1 1. Jogszabályi alapok ( ÁFA tv. ) - A) Számla kibocsátási kötelezettség ( ÁFA tv. 159..

A pénztárgép használatának szabályai Előadó: dr. Alexy Miklós 2015. október 29. Adótanácsadók Egyesülete jegyzet 1 1. Jogszabályi alapok ( ÁFA tv. ) - A) Számla kibocsátási kötelezettség ( ÁFA tv. 159..

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Az online pénztárgépre vonatkozó szabályozás rejtelmei - térkép a jogi útvesztőben való tájékozódáshoz írta: dr. Potháczki Dóra

Az online pénztárgépre vonatkozó szabályozás rejtelmei - térkép a jogi útvesztőben való tájékozódáshoz írta: dr. Potháczki Dóra Komárom, 2015. december 6. I. Bevezető Az adózó a tevékenysége folytatása

Az online pénztárgépre vonatkozó szabályozás rejtelmei - térkép a jogi útvesztőben való tájékozódáshoz írta: dr. Potháczki Dóra Komárom, 2015. december 6. I. Bevezető Az adózó a tevékenysége folytatása

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Pénztárgépnapló. Ez a pénztárgépnapló megfelel a Nemzeti Adó- és Vámhivatal 2013. december 19-ei ajánlásának.

Pénztárgépnapló Ez a pénztárgépnapló megfelel a Nemzeti Adó- és Vámhivatal 2013. december 19-ei ajánlásának. 1 Ez a pénztárgépnapló 17 ozott oldalt tartalmaz. Ebbıl 1. oldal A pénztárgép fıbb adatai lap;

Pénztárgépnapló Ez a pénztárgépnapló megfelel a Nemzeti Adó- és Vámhivatal 2013. december 19-ei ajánlásának. 1 Ez a pénztárgépnapló 17 ozott oldalt tartalmaz. Ebbıl 1. oldal A pénztárgép fıbb adatai lap;

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]](/thumbs/27/11400366.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]") ADÓTÖRVÉNYEK 2015. ÁFA 2015. január 21. Előadó: 10 40-12 10 Sike Olga főosztályvezető helyettes, NAV SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ADÓTÖRVÉNYEK 2015. ÁFA 2015. január 21. Előadó: 10 40-12 10 Sike Olga főosztályvezető helyettes, NAV SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

Az Online pénztárgépek bevezetéséről

Az Online pénztárgépek bevezetéséről Jogszabályi háttér 1457/2012. (X. 19.) Korm. határozat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény az adózás rendjéről szóló 2003. évi XCII. törvény

Az Online pénztárgépek bevezetéséről Jogszabályi háttér 1457/2012. (X. 19.) Korm. határozat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény az adózás rendjéről szóló 2003. évi XCII. törvény

A pénztárgép használatának szabályai

A pénztárgép használatának szabályai Előadó: dr. Alexy Miklós 2015. október 29. 1. Jogszabályi alapok ( ÁFA tv. ) - A) Számla kibocsátási kötelezettség ( ÁFA tv. 159.. ) esetei: - - 2. a) szerinti termékértékesítés,

A pénztárgép használatának szabályai Előadó: dr. Alexy Miklós 2015. október 29. 1. Jogszabályi alapok ( ÁFA tv. ) - A) Számla kibocsátási kötelezettség ( ÁFA tv. 159.. ) esetei: - - 2. a) szerinti termékértékesítés,

Az online számla adatszolgáltatással összefüggő feladatok. Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

Az online számla adatszolgáltatással összefüggő feladatok Dr. Funtek Zsolt NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztály Miről lesz szó? A szabályozás célja, jogszabályok A számlázó programot használók

Elektronikus számlázás. Czöndör Szabolcs

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

A pénztárgépek és a NAV közötti online kapcsolat megteremtése. Dr. Baté Zsuzsanna

A pénztárgépek és a NAV közötti online kapcsolat megteremtése Dr. Baté Zsuzsanna 1 A szabályozás I. 1457/2012. (X. 19.) Korm. határozat (a 2013. évi költségvetés egyenlegét javító intézkedésekkel kapcsolatos

A pénztárgépek és a NAV közötti online kapcsolat megteremtése Dr. Baté Zsuzsanna 1 A szabályozás I. 1457/2012. (X. 19.) Korm. határozat (a 2013. évi költségvetés egyenlegét javító intézkedésekkel kapcsolatos

Kitöltési útmutató a SZAMLAZO nyomtatványhoz

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

Kitöltési útmutató a SZAMLAZO nyomtatványhoz Jogszabályi háttér: - a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági ellenőrzéséről szóló

A BIZONYLATOK FAJTÁI

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

NAV Online Számla KISOKOS

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

E L Ő T E R J E S Z T É S. Veszprémfajsz Község Önkormányzata Képviselő-testületének november 4. napján tartandó nyilvános ülésére

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

Grant Thornton Hungary News. 2014 július

Grant Thornton Hungary News 2014 július Tisztelt Ügyfeleink! Kérjük, feltétlenül figyeljenek a számlázással kapcsolatos alábbi változásokra! Emellett további változásokra és a reklámadóra szeretnénk felhívni

Grant Thornton Hungary News 2014 július Tisztelt Ügyfeleink! Kérjük, feltétlenül figyeljenek a számlázással kapcsolatos alábbi változásokra! Emellett további változásokra és a reklámadóra szeretnénk felhívni

TERVEZET. I. Fejezet Pénztárgép, taxaméter kötelező használata

/ ( ) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel

/ ( ) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum

![A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum](/thumbs/24/2143600.jpg "A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum") A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

A 2013.3.20. és 2013.4.30. között hatályos szöveg. Tartalomjegyzék I. FEJEZET PÉNZTÁRGÉP, TAXAMÉTER KÖTELEZŐ HASZNÁLATA 1

OptiJus Opten Kft. I. 3/2013. (II. 15.) NGM rendelet 3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról,

OptiJus Opten Kft. I. 3/2013. (II. 15.) NGM rendelet 3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról,

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok II. [A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok II. [A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a

Szigorú számadású nyomtatványok

Szigorú számadású nyomtatványok Időállapot: 2015-01-01-2015-12-31 Szerző: Veresné Drótos Katalin, Lektor: Zatik László, Módosítva: 2015-01-07 18:08:55 Tartalomjegyzék: 1. A szigorú számadású nyomtatványok

Szigorú számadású nyomtatványok Időállapot: 2015-01-01-2015-12-31 Szerző: Veresné Drótos Katalin, Lektor: Zatik László, Módosítva: 2015-01-07 18:08:55 Tartalomjegyzék: 1. A szigorú számadású nyomtatványok

Pénzkezelési szabályzat ellenőrzési nyomvonala

ellenőrzési nyomvonala 1 Bevételek befizetése a bankba (50.000,- Ft felett) 2 Banki egyeztetés, adatszolgáltatás 3 Záró pénzkészlet 500.000,- Ft-ot meghaladó összegének befizetése a bankba 4 átadása 5

ellenőrzési nyomvonala 1 Bevételek befizetése a bankba (50.000,- Ft felett) 2 Banki egyeztetés, adatszolgáltatás 3 Záró pénzkészlet 500.000,- Ft-ot meghaladó összegének befizetése a bankba 4 átadása 5

Aktualitások az adózásban november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Aktualitások az adózásban 2014. november 27. dr. Funtek Zsolt KMRAFI Tájékoztatási Főosztály A reklámadó szabályai Jogszabályi háttér A reklámadóról szóló 2014. évi XXII. törvény + a reklámadóról szóló

Kitöltési útmutató a PTGTAXUZ adatlaphoz

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz - a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz - a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

NAV online számlabekötés Felkészülés és gyakorlati kérdések. Előadó dr. Sztankó Dániel, RSM Hungary Zrt.

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

NAV online számlabekötés Felkészülés és gyakorlati kérdések Előadó dr. Sztankó Dániel, RSM Hungary Zrt. KINEK, MIRŐL, HOGYAN KELL ADATOT SZOLGÁLTATNI? ADATSZOLGÁLTATÁS SZABÁLYOZÁS 01 02 03 Mit kell jelenteni?

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a

Kitöltési útmutató a pénztárgép-, taxaméterszervizek adatszolgáltatásához rendszeresített PTGTAX adatlaphoz Jogszabályi háttér az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a

Tartalomjegyzék. 1. Általános leírás... 3 2. Telepítés... 4 3. Első indítás... 6 4. A program használata... 8

Elektronikus naplóval rendelkező HostWare pénztárgépet üzemeltető felhasználók NAV adatszolgáltatási kötelezettségét támogató segédprogram felhasználói leírása 2013.07.23. Tartalomjegyzék 1. Általános

Elektronikus naplóval rendelkező HostWare pénztárgépet üzemeltető felhasználók NAV adatszolgáltatási kötelezettségét támogató segédprogram felhasználói leírása 2013.07.23. Tartalomjegyzék 1. Általános

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

EKAER - aktuális kérdései -

EKAER - aktuális kérdései - Kenyeres Beáta KAIG Ügyfélkapcsolati Főosztály Témák: EKAER célja Jogszabályi háttér Változások Kockázati biztosíték, mentesség Fontosabb adatok EKAER bevezetésének célja: Áruk

EKAER - aktuális kérdései - Kenyeres Beáta KAIG Ügyfélkapcsolati Főosztály Témák: EKAER célja Jogszabályi háttér Változások Kockázati biztosíték, mentesség Fontosabb adatok EKAER bevezetésének célja: Áruk

1 / :17

48/2013. (XI. 15.) NGM rendelet a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített

48/2013. (XI. 15.) NGM rendelet a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített

T/5234. számú. törvényjavaslat. egyes pénzügyi tárgyú törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/5234. számú törvényjavaslat egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály pénzügyminiszter Budapest, 2019. március 2019. évi törvény egyes pénzügyi tárgyú törvények

MAGYARORSZÁG KORMÁNYA T/5234. számú törvényjavaslat egyes pénzügyi tárgyú törvények módosításáról Előadó: Varga Mihály pénzügyminiszter Budapest, 2019. március 2019. évi törvény egyes pénzügyi tárgyú törvények

Közlemény I. Bevezetés II. Átállás ütemezése

Közlemény a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített

Közlemény a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint a pénztárgéppel rögzített

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

ÁFA és ahhoz kapcsolódó VÁLTOZÁSOK 2017. Nagy Attila NAV Dél-budapesti Adó- és Vámigazgatóság, Tájékoztatási Főosztály Mi változik? Áfa-kulcs változás Fordított adózás hulladékok Számla adattartalma vevő

Online számlaadatszolgáltatás. Babári Sándor

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

Online számlaadatszolgáltatás Babári Sándor Miről lesz szó? Jogszabályi háttér Online számla rendszer Online számlázó Regisztráció menete Gyakran felmerülő kérdések Jogszabályi háttér Áfa tv. 10. sz. melléklet

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

2017. 11. 27. ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal Kire és mely számlákra vonatkozik?

Szociális Intézmények Országos Szövetsége BIZONYLATI REND

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

(2) Mentesül az adóalany a nyugtaadási kötelezettség pénztárgép útján történő teljesítése alól

Mentesül az adóalany a nyugtaadási kötelezettség pénztárgép útján történő teljesítése alól") 3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint

3/2013. (II. 15.) NGM rendelet a pénztárgépek és taxaméterek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek és taxaméterek forgalmazásáról, használatáról és szervizeléséről, valamint

A pénzforgalommal kapcsolatos ügyintézés

Vasné Botár Ágnes A pénzforgalommal kapcsolatos ügyintézés A követelménymodul megnevezése: Ügyviteli, irodatechnikai, kommunikációs ismeretek A követelménymodul száma: 0061-06 A tartalomelem azonosító

Vasné Botár Ágnes A pénzforgalommal kapcsolatos ügyintézés A követelménymodul megnevezése: Ügyviteli, irodatechnikai, kommunikációs ismeretek A követelménymodul száma: 0061-06 A tartalomelem azonosító

1. Számlák fajtái. Számla

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Amit a számlázásról mindenképpen tudni kell

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra dr. Boros Richárd NAV Kiemelt Adózók Adóigazgatósága Különös Hatásköri Ellenőrzési Főosztály főosztályvezető Tartalom: I. Előzmények

A teljesítési hely szabályainak változása és hatásai a kiemelt adózókra dr. Boros Richárd NAV Kiemelt Adózók Adóigazgatósága Különös Hatásköri Ellenőrzési Főosztály főosztályvezető Tartalom: I. Előzmények

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

1. Készpénzforgalom korlátozása

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan

egyszerűen és gyorsan") Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan adminisztráció-csökkentés + számlázás =? adminisztráció-csökkentés + számlázás = TERVEZÉS László, Mondd, te kit választanál?

Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan adminisztráció-csökkentés + számlázás =? adminisztráció-csökkentés + számlázás = TERVEZÉS László, Mondd, te kit választanál?

Euro-150TE Flexy pénztárgép V0003 FW verziójával kapcsolatos forgalmazói tájékoztatás

Euro-150TE Flexy pénztárgép V0003 FW verziójával kapcsolatos forgalmazói tájékoztatás Tájékoztatjuk Önöket, hogy MKEH engedélyezést követően, hamarosan frissítésre kerülnek az eddig értékesített, jelenleg

Euro-150TE Flexy pénztárgép V0003 FW verziójával kapcsolatos forgalmazói tájékoztatás Tájékoztatjuk Önöket, hogy MKEH engedélyezést követően, hamarosan frissítésre kerülnek az eddig értékesített, jelenleg

1. Számlakibocsátási kötelezettség

Számla kibocsátás szabályai 2011 - A számla, nyugta kibocsátásának alapvető szabályai 2011-ben a NAV (APEH) tájékoztatása alapján. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló

Számla kibocsátás szabályai 2011 - A számla, nyugta kibocsátásának alapvető szabályai 2011-ben a NAV (APEH) tájékoztatása alapján. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Bajzáth Tibor

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Bajzáth Tibor osztályvezető 1 SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások telekommunikációs szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Bajzáth Tibor osztályvezető 1 SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások telekommunikációs szolgáltatások

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

AZ ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSAI 2018. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ELEKTRONIKUS ADATSZOLGÁLTATÁS A SZÁMLÁK ADATAIRÓL Kire és mely számlákra vonatkozik? Belföldön

Bevezetés. I. Fejezet. Általános rendelkezések. 1. Helyi kommunális jellegű adó fajtája

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben 2017. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

18. A számla, nyugta kibocsátásának alapvető szabályai 2010.

18. A számla, nyugta kibocsátásának alapvető szabályai 2010. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: áfatörvény), valamint az e

18. A számla, nyugta kibocsátásának alapvető szabályai 2010. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: áfatörvény), valamint az e

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

Fókusz-Hírlevél Adózási Percek évi 3.szám, 2016.január 14. Kedves Vállalkozó!

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 3. szám, 2016.január 14. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

A helyszíni ellenőrzések során feltárt hiányosságok a vendéglátóipari tevékenységet végző vállalkozások esetében.

A helyszíni ellenőrzések során feltárt hiányosságok a vendéglátóipari tevékenységet végző vállalkozások esetében. Kuhn Tünde főosztályvezető Operatív Ellenőrzési Főosztály Jellemző jogviszonyok Munkaviszony

A helyszíni ellenőrzések során feltárt hiányosságok a vendéglátóipari tevékenységet végző vállalkozások esetében. Kuhn Tünde főosztályvezető Operatív Ellenőrzési Főosztály Jellemző jogviszonyok Munkaviszony

Kötelező érvényű szabályzat sablonok. Pénzkezelési szabályzat

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

EGYÉNI VÁLLALKOZÁSOK KÖNYVELÉSÉNEK ALAPJAI 2013 www.gittairodaja.hu 8. LECKE

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

Magyar joganyagok évi CLIX. törvény - az általános közigazgatási rendtartásr 2. oldal A Tao. törvény lé

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

Magyar joganyagok - 2017. évi CLIX. törvény - az általános közigazgatási rendtartásr 1. oldal 2017. évi CLIX. törvény az általános közigazgatási rendtartásról szóló törvény hatálybalépésével összefüggő

3992 M A G Y A R K Ö Z L Ö N Y évi 42. szám

3992 M A G Y A R K Ö Z L Ö N Y 2016. évi 42. szám A nemzetgazdasági miniszter 9/2016. (III. 25.) NGM rendelete a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról,

3992 M A G Y A R K Ö Z L Ö N Y 2016. évi 42. szám A nemzetgazdasági miniszter 9/2016. (III. 25.) NGM rendelete a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról,

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel május 11. Tapolca Szilágyi László

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel 2019. május 11. Tapolca Szilágyi László A szakmával közösen fejlesztett szoftver Akár üzemeltet, akár szolgáltat, időt és munkát takarít meg a program

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel 2019. május 11. Tapolca Szilágyi László A szakmával közösen fejlesztett szoftver Akár üzemeltet, akár szolgáltat, időt és munkát takarít meg a program

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA OLDALAK SZÁMA 15

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Az általános forgalmi adóról szóló törvény változásai 2013 1. modul: Tételes áfabevallás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes 2013. Január 16. Az ún. tételes áfabevallás bevezetése

Kitöltési útmutató a PTGTAXUZ adatlaphoz

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

Jogszabályi háttér Kitöltési útmutató a PTGTAXUZ adatlaphoz a pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek forgalmazásáról, használatáról és szervizeléséről, valamint

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben)

önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben)") Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben) Bevezetés Eger Megyei Jogú Város képviselő-testülete a helyi

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 11/2012. (III. 30.) önkormányzati rendelete az idegenforgalmi adóról (egységes szerkezetben) Bevezetés Eger Megyei Jogú Város képviselő-testülete a helyi