Versenyzı piac irányába fejlıdik-e a hazai bankszektor?

|

|

|

- Ede Németh

- 8 évvel ezelőtt

- Látták:

Átírás

1 Pénzügykutató Zrt. Versenyzı piac irányába fejlıdik-e a hazai bankszektor? Várhegyi Éva tudományos tanácsadó, az MTA doktora Konferencia a GVH megalakulásának 20. évfordulója alkalmából. Budapest, október 19.

2 Vázlat 1. Versenyhelyzet a válság elıtt: erısödı verseny - torzulásokkal a) Piacszerkezet és verseny b) Jövedelmezıség és verseny 2. A válság közvetlen hatásai a bankversenyre a) Banki alkalmazkodási módok b) Kormányzati és jegybanki válságkezelés hatása a versenyre c) Közvetlen hatások a piaci és eredménypozíciókra 3. A válság és válságkezelés tartós hatásai a) Hatások a bankpiac terjedelmére b) Hatások az árversenyre és a jövedelmezıségre c) Egy közvetett hatás: a banki különadó 4. Tartós hatások a piaci szerkezetre és a versenyre 5. Összegzés: a versenyt erısítı és gyengítı tényezık 2

Hatások a bankpiac terjedelmére b) Hatások az árversenyre és a jövedelmezıségre c) Egy közvetett hatás:")

3 1. Versenyhelyzet a válság elıtt a) Piacszerkezet és verseny b) Jövedelmezıség és verseny 3

")

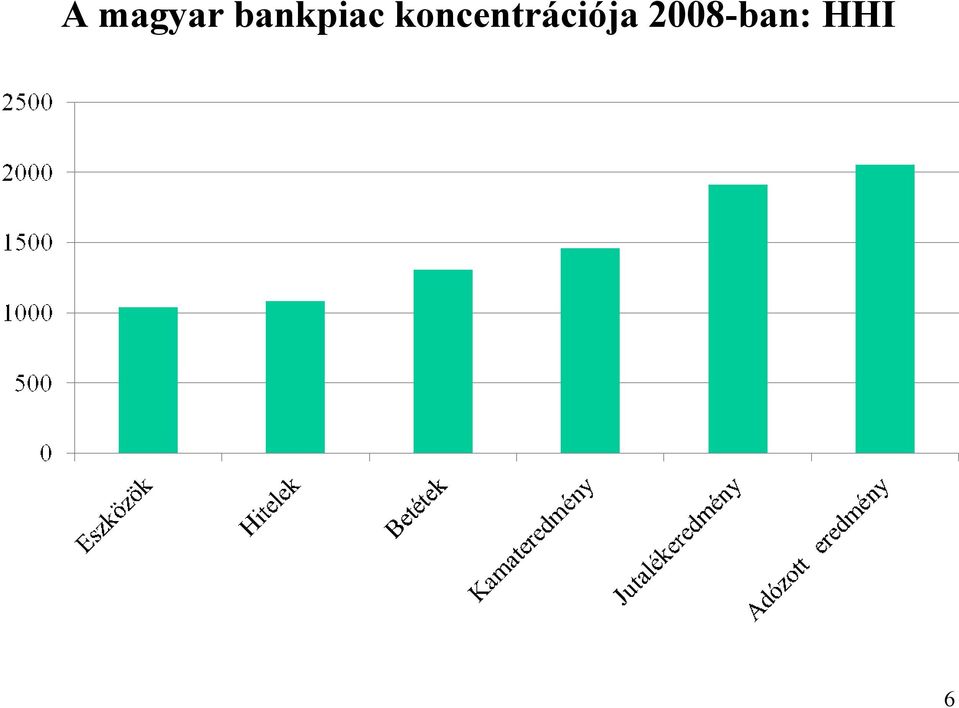

4 a) Piacszerkezet és verseny A versenyt erısítı piaci változások: A koncentráció foka csökkent a legtöbb részpiacon A piaci erıviszonyok kiegyenlítıdése folytatódott 4

5 A Herfindhal-Hirschman-indexek alakulása 5

6 A magyar bankpiac koncentrációja 2008-ban: HHI 6

7 a) Piacszerkezet és verseny (folyt) De egyes piacokon (folyószámla-vezetés, látra szóló betétek) fennmaradt a legnagyobb bank piaci dominanciája ezeken a piacokon fennmaradtak a korábbi árazási anomáliák (vö. kutatási eredmények) 7

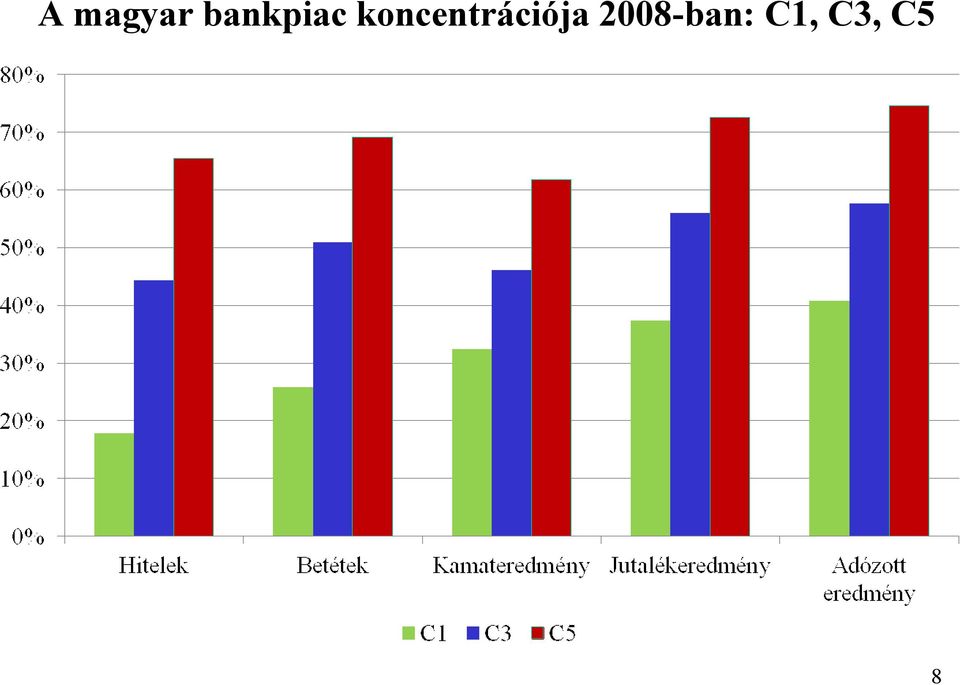

8 A magyar bankpiac koncentrációja 2008-ban: C1, C3, C5 8

9 A jelentısebb bankok piaci részesedése 2008-ban Bank Eszközök Hitelek Betétek OTP Core 18,8 17,8 25,8 K&H 12,1 10,2 13,4 CIB Bank 11,5 13,9 9,9 MKB Bank 10,9 12,7 8,3 Raiffeisen Bank 10,1 10,6 11,8 Erste Bank 10,0 10,6 7,2 UniCredit Bank 6,7 6,8 7,2 Budapest Bank 3,6 4,3 6,1 9

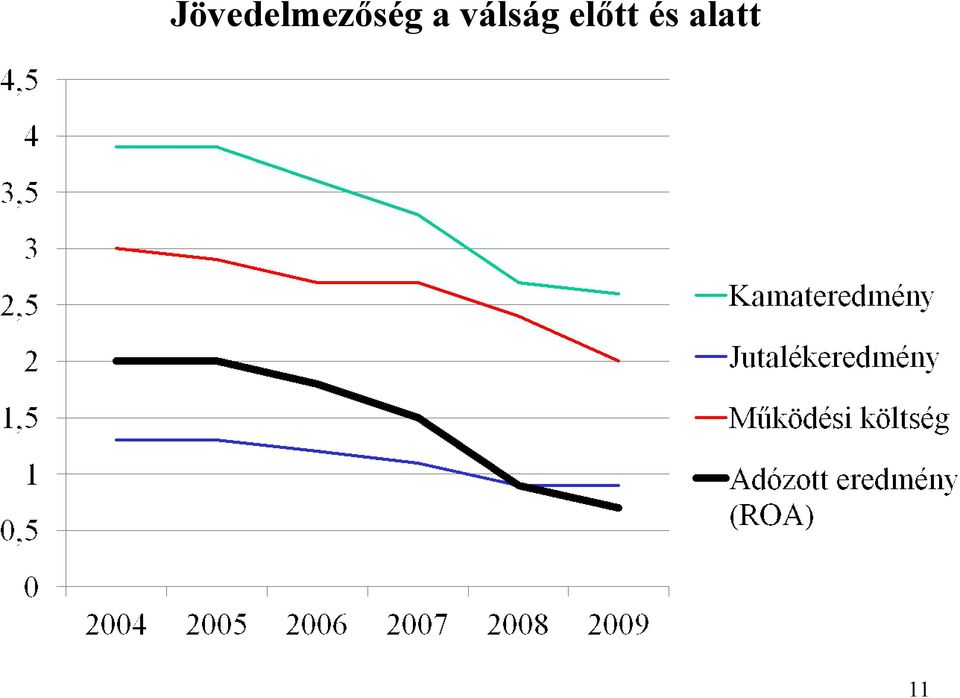

10 b) Jövedelmezıség és verseny A verseny erısödését jelzik a csökkenı kamat- és jutalékmarzsok a fajlagos mőködési költségek mérséklıdése a jövedelmezıség csökkenése A válság elıtt kínálati piac hatására erısödött az árverseny a költségalapú versenyt felváltotta a kockázat alapú verseny A válság alatt nem a verseny erısödése, hanem a banki tevékenység kényszerő összehúzódása rontotta a szektor jövedelmezıségét 10

11 Jövedelmezıség a válság elıtt és alatt 11

12 b) Jövedelmezıség és verseny (folyt) De továbbra is fennmaradtak az egyenlıtlenségek az eredménypozíciókban feltételezhetıen egyes piacokon továbbra is mód van a vezetı-követı árazásra (a hipotézis ellenırzést igényel) 12

13 A jelentısebb bankok részesedése a szektor eredményébıl 2008-ban Bank Kamateredméneredmény Jutalék- Adózott eredmény OTP Core 32,4 37,4 40,7 K&H 7,9 9,9 8,0 CIB Bank 7,5 8,8 8,6 MKB Bank 9,9 5,1 2,2 Raiffeisen Bank 5,8 8,9 6,9 Erste Bank 8,1 7,6 8,3 UniCredit Bank 4,6 9,8 8,9 Budapest Bank 2,0 0,9 2,1 13

14 2. A válság közvetlen hatásai a bankversenyre a) Banki alkalmazkodási módok és hatásuk a versenyre b) Kormányzati és jegybanki válságkezelés hatása a versenyre c) Közvetlen hatások a piaci és eredménypozíciókra 14

Közvetlen hatások a piaci és")

15 a) Banki alkalmazkodási módok és hatásuk a versenyre Költségek csökkentése Létszámleépítés, hálózatfejlesztési tervek felülvizsgálata Hitel/betét arány csökkentése Hitelezés visszafogása hitelpiaci versenyt gyengíti Betétexpanzió a forráshiány enyhítésére betétpiaci versenyt erısíti Piacról való kivonulás, M&A miatti konszolidáció: egyelıre nem történt ilyen, sıt tıkeemelések (kb. 100 mdft) Divesztíció (részlegek, üzletágak leválasztása, eladása) egyelıre nem (csak: OTP Garancia) 15

16 b) Kormányzati és jegybanki válságkezelés hatása a versenyre A bankmentések típusai a verseny szempontjából Hazai banktámogató csomag: mérsékelt piactorzító hatás 16

17 A bankmentések típusai a verseny szempontjából A szektor egészét érintı, normatív módon meghatározott szabályozási változások versenysemlegesek betétbiztosítási sémák módosítása, kötelezı tartalékráta csökkentése jegybanki likviditásnövelı intézkedések Egyes piaci szereplık vagy csoportok számára kialakított speciális intézkedések versenytorzítóak, piacteremtés tıkejuttatások (államosítással vagy anélkül) eszközkivásárlások garanciavállalás bankközi hitelekre vagy betétekre EU Bizottság ajánlása a versenytorzítás mérséklésére ne legyen diszkriminatív (pl. nemzeti alapon) legyen jól körülhatárolt, idıben behatárolt legyen piaci feltételő, térítés ellenében hatásos magatartási szabályok: ne lehessen piacszerzésre használni 17

18 Hazai banktámogató csomag: mérsékelt piactorzító hatás Törvény a bankrendszer stabilitásának megırzésére: tıkejuttatás bank kérelmére (FHB: 30 MdFt) garanciavállalás: bank kérelmére vagy MNB+PSZÁF javaslatra Hitelezési szint fenntartására devizalikviditás MNB 6-hónapos swap lehetıség, hitelezési szint fenntartására(2,8 md igénybevétel, feltételeket részben teljesítették) PM - OTP, FHB megállapodás (anya helyett állam biztosította a devizaforrást az IMF-keretbıl, hogy igénybe vehessék MNBtendert): OTP 1,4 md kölcsön, felét a vállalati szektorba kellett kihelyeznie, FHB 400 millió hitel a lejáró devizahitelek forrásainak megújítására ; mindkettı idı elıtt visszafizette, feltételeket teljesítette Kevésbé voltak piactorzító hatásúak, mint nyugati bankrendszerekben 18

19 c) Közvetlen hatások a piaci és eredménypozíciókra Csekély változások a piaci pozíciókban Jelentıs változások az eredménypozíciókban Az OTP eredménypozíció-javulásának oka: nem a banki alaptevékenység (hitelezés és betétgyőjtés) pozícióváltozása, nem is a kisebb hitelezési kockázat, hanem a treasury üzletágban elért jövedelemtöbblet, ami a többi bankkal szemben ellensúlyozta a megnıtt hitelezési kockázat költségét. Ez fıleg az állampapír-hozamok válság miatt turbulenciájának köszönhetı (vö. MNB-jelentés). 19

20 A 8 legnagyobb bank piaci pozíciójának változása a válság alatt (%) Bank Ügyfélhitel Ügyfélbetét Változás Változás OTP Core 22,9 21,8 1,0 29,3 28,1 1,3 MKB 14,1 15,4 1,3 11,8 11,4 0,5 K&H 12,8 10,6 2,2 12,9 13,5 0,5 Erste 10,9 13,0 2,0 8,3 9,2 0,9 CIB 15,0 16,6 1,6 12,6 12,6 0,0 Raiffeisen 11,9 10,8 1,1 11,8 10,6 1,2 UniCredit 7,7 7,3 0,4 7,1 8,9 1,8 Budapest Bank 4,7 4,5 0,2 6,2 5,2 0,3 Együtt 100,0 100,0 0,0 100,0 100,0 0,0 20

21 A 8 legnagyobb bank eredménypozíciójának változása a válság alatt (%) Bank Kamat- és jutalékeredmény Adózott eredmény Változás Változás OTP Core 36,0 38,6 2,5 46,4 74,8 28,4 MKB 10,0 11,4 1,4 5,6 1,1 4,5 K&H 10,1 10,9 0,8 12,1 4,2 7,9 Erste 10,1 8,9 1,2 8,6 7,7 0,9 CIB 10,7 9,0 1,6 9,8 2,0 7,9 Raiffeisen 9,7 7,7 1,9 7,9 1,6 9,6 UniCredit 6,9 6,6 0,3 7,2 6,5 0,7 Budapest Bank 6,5 6,7 0,3 2,4 5,4 3,0 Együtt 100,0 100,0 0,0 100,0 100,0 0,0 21

22 3. A válság és válságkezelés hatásai a versenyhelyzetre a) Hatások a bankpiac terjedelmére b) Hatások az árversenyre és a jövedelmezıségre c) Közvetett hatás: a banki különadó 22

23 a) A válság hatása a bankpiac terjedelmére Források szőkössége és drágasága Tulajdonosi preferenciák módosulása: kockázatkerülı magatartás, hitel/betét arány csökkentése Szabályozási szigorodása: tıkeáttétel csökkentése Hitelszőke Hitelezési kondíciók szigorodása, hiteladagolás 23

24 b) A válság hatása az árversenyre és a jövedelmezıségre A piac bıvülést a források bıvülési lehetısége határozza meg erısödı árverseny az ügyfélforrásokért Kockázat alapú verseny helyett: verseny a jó hitelképességő ügyfelekért: Csökkenı hitel- és betéti spreadek Szőkülı marzsok + romló jövedelmezıség 24

25 c) Közvetett hatás: a banki különadó Nemzetközi összevetésben kirívóan nagymértékő, a bankok nagy részénél a nyereséget meghaladó különadó Csökkenti a bankok jövedelmezıségét és/vagy tıkéjét, és így kockázatviselı és hitelezı képességét Az adó kivetésének módja (mérlegfıösszegre, nem nyereségre) az aktivitást bünteti és versenytorzító Aktivitáscsökkentére vagy piacelhagyásra késztet Versenyt gyengítı és versenytorzító hatású 25

26 4. Tartós hatások a piaci szerkezetre és a versenyre Piaci átrendezıdések: koncentráció erısödik csökkenı dinamika és profitabilitás M&A felgyorsul kockázatos kelet-európai piacok átértékelıdése EM-ek kockázati felára tartós maradhat, de régiónként eltérı lehet (Ázsia, K-Eu, L-Amerika) határon átnyúló, tıke- és költségkímélı értékesítések fióktelep, e-banking, ügynökök (fiókhálózat helyett) de: mindez nem feltétlenül gyengíti a versenyt, ha a piacvezetı bank relatív pozícióját gyengíti, a piaci mezınyt kiegyensúlyozottabbá teszi 26

27 4. Tartós hatások a piaci szerkezetre és a versenyre (folyt.) Prudenciális és versenyszabályozás módosulhat válság szigorodó prudenciális szabályozás, erısödı felügyeletek fogyasztók nagyobb védelme: versenyt erısíti egyoldalú szerzıdésmódosítás korlátozása bankváltás könnyítése de: nagyobb késztetés a verseny korlátozására pl. devizahitelezés tilalma is ilyen késztetés állami piacteremtésre nemzeti bankok preferálása, pl. takarékszövetkezetek állami feltıkésítése 27

28 5. Összegzés: a versenyt erısítı és gyengítı tényezık A versenyt várhatóan erısítı tényezık Források szőkössége, drágasága: betétpiaci verseny Kockázatkerülı tulajdonosi preferencia, csökkenı hitelkereslet: hitelpiaci verseny Fogyasztói tudatosság erısödése: lakossági bankpiac A versenyt várhatóan gyengítı tényezık M&A, kivonulás késztetése jövedelmezıségi okokból: koncentráció erısödik, de versenyt nem feltétlenül gyengíti Versenykorlátozó állami szabályozás: szigorúbb tevékenységkorlátozás (prudenciális ok és piacvédelem) diszkriminatív jövedelemszabályozás (bankadó) Összhatás: a magyar bankpiac a fejlett világ tendenciájával szemben inkább a versenyzı piac irányába fejlıdik 28

29 Köszönöm a figyelmet! 29

A magyar bankszektor helyzete 20 év fejlődés és a hitelválság után

Pénzügykutató Zrt. A magyar bankszektor helyzete 20 év fejlődés és a hitelválság után Várhegyi Éva tudományos tanácsadó, az MTA doktora MKT konferencia Budapest, 2010. december 16. Vázlat 1. A bankszektor

Pénzügykutató Zrt. A magyar bankszektor helyzete 20 év fejlődés és a hitelválság után Várhegyi Éva tudományos tanácsadó, az MTA doktora MKT konferencia Budapest, 2010. december 16. Vázlat 1. A bankszektor

Verseny és s versenyképess bankszektorban

Pénzügykutató Zrt. Verseny és s versenyképess pesség g a bankszektorban (A hitelválság és a bankverseny) Várhegyi Éva Visegrád, 2008. november 28. A vizsgált kérdések: I. Versenyhelyzet a magyar bankszektorban

Pénzügykutató Zrt. Verseny és s versenyképess pesség g a bankszektorban (A hitelválság és a bankverseny) Várhegyi Éva Visegrád, 2008. november 28. A vizsgált kérdések: I. Versenyhelyzet a magyar bankszektorban

Bankstratégiák. Várhegyi Éva tudományos tanácsadó, az MTA doktora. Újratervezés

Pénzügykutató Zrt. Bankstratégiák Várhegyi Éva tudományos tanácsadó, az MTA doktora Újratervezés A GKI Gazdaságkutató Zrt. üzleti konferenciája Budapest, 2011. december 1. Vázlat 1. A magyarországi bankokat

Pénzügykutató Zrt. Bankstratégiák Várhegyi Éva tudományos tanácsadó, az MTA doktora Újratervezés A GKI Gazdaságkutató Zrt. üzleti konferenciája Budapest, 2011. december 1. Vázlat 1. A magyarországi bankokat

Dancsik Bálint. Miért (és hogyan) versenyezzenek a bankok?

versenyezzenek a bankok?") Dancsik Bálint Miért (és hogyan) versenyezzenek a bankok? A bankok közötti megfelelő verseny az egyik legfontosabb ismérve egy jól működő bankrendszernek. Ezen belül is kiemelt szerepe van annak, hogy

Dancsik Bálint Miért (és hogyan) versenyezzenek a bankok? A bankok közötti megfelelő verseny az egyik legfontosabb ismérve egy jól működő bankrendszernek. Ezen belül is kiemelt szerepe van annak, hogy

ÜZLETI JELENTÉS. a 2010 évi éves beszámolóhoz

ÜZLETI JELENTÉS a 2010 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet mőködési környezete A 2010-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

ÜZLETI JELENTÉS a 2010 évi éves beszámolóhoz - 1 - 1. A Rábaközi Takarékszövetkezet mőködési környezete A 2010-es üzleti évben az általános gazdasági helyzet, a pénzpiaci fejlemények és a szabályozói környezet

Dr. Vágyi Ferenc Róbert PhD.

Válság a pénzügyekben - Pénzügyek a válságban Szakmai Konferencia Nyugat-magyarországi Egyetem Közgazdaságtudományi Kar Dr. Vágyi Ferenc Róbert PhD. A pénzügyi válságok jellemzıi és kezelésük Lámfalussy

Válság a pénzügyekben - Pénzügyek a válságban Szakmai Konferencia Nyugat-magyarországi Egyetem Közgazdaságtudományi Kar Dr. Vágyi Ferenc Róbert PhD. A pénzügyi válságok jellemzıi és kezelésük Lámfalussy

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A Gránit Bank üzleti modellje, szerepe a vállalkozások finanszírozásában Hegedüs Éva Alelnök-vezérigazgató Budapest, 212. szeptember 28. A gazdasági válság már több mint 4 éve tart, amely folyamatos kihívást

A magyar bakrendszer regionális vetületben. A magyar bankrendszer regionális vetületben

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

A magyar bakrendszer regionális vetületben UNICREDIT GROUP A magyar bankrendszer regionális vetületben Előadás vázlat a Magyar Közgazdasági Társaság: Az államháztartási stabilitás és a versenyképesség

Összefoglaló a Lakossági Bankszolgáltatásokat Vizsgáló Szakértői Bizottság jelentéséről és a jelentésből adódó feladatokról

Összefoglaló a Lakossági Bankszolgáltatásokat Vizsgáló Szakértői Bizottság jelentéséről és a jelentésből adódó feladatokról Dr. Várhegyi Éva, a bizottság elnöke Pénzügykutató Zrt. Budapest, 2007. május

Összefoglaló a Lakossági Bankszolgáltatásokat Vizsgáló Szakértői Bizottság jelentéséről és a jelentésből adódó feladatokról Dr. Várhegyi Éva, a bizottság elnöke Pénzügykutató Zrt. Budapest, 2007. május

X. Energia Mőhely. Az innovatív vállalkozások finanszírozása. Körkép az energetikai gyártásunkról hazai hozzáadott érték.

X. Energia Mőhely Körkép az energetikai gyártásunkról hazai hozzáadott érték Az innovatív vállalkozások finanszírozása Gulyás Olivér 1 Bevezetés - Magyar Bankszövetség - Finanszírozási kérdések általában

X. Energia Mőhely Körkép az energetikai gyártásunkról hazai hozzáadott érték Az innovatív vállalkozások finanszírozása Gulyás Olivér 1 Bevezetés - Magyar Bankszövetség - Finanszírozási kérdések általában

Bankadók Magyarországon és Európában

Bankadók Magyarországon és Európában 2011. november 30. Miskolci Egyetem & Magyar Könyvvizsgálói Kamara BAZ Megyei Szervezete Vass Péter Magyar Bankszövetség A pénzügyi intézmények adóztatása mögött meghúzódó

Bankadók Magyarországon és Európában 2011. november 30. Miskolci Egyetem & Magyar Könyvvizsgálói Kamara BAZ Megyei Szervezete Vass Péter Magyar Bankszövetség A pénzügyi intézmények adóztatása mögött meghúzódó

Bank rendszer és fenntarthatóság. Cselószki Tamás Bors Alapítvány Ökobank konferencia, 2010 január 22.

Bank rendszer és fenntarthatóság Cselószki Tamás Bors Alapítvány Ökobank konferencia, 2010 január 22. A bankok jelentısége Fejlesztéseink, fogyasztásunk erıforrás használat, környezetterhelés, területhasználat;

Bank rendszer és fenntarthatóság Cselószki Tamás Bors Alapítvány Ökobank konferencia, 2010 január 22. A bankok jelentısége Fejlesztéseink, fogyasztásunk erıforrás használat, környezetterhelés, területhasználat;

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban Csermely Ágnes Államadósság és Gazdasági Növekedés A Költségvetési Tanács munkáját támogató szakmai konferencia 2012. Május 15. 2 Trend

A gazdasági növekedés elırejelzésének nehézségei a pénzügyi válságban Csermely Ágnes Államadósság és Gazdasági Növekedés A Költségvetési Tanács munkáját támogató szakmai konferencia 2012. Május 15. 2 Trend

A szövetkezeti hitelintézeti szektor Magyarországon

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

A szövetkezeti hitelintézeti szektor Magyarországon Szabó Levente vezérigazgató Magyar Takarékszövetkezeti Bank Zrt. A Bankrendszer Jövője a Közép- és Kelet-Európai Régióban Budapest, 2015. szeptember

Verseny a lakossági bankpiacon

Verseny a lakossági bankpiacon Dr. Kálmán Tamás, igazgató Magyar Nemzeti Bank A lakossági pénzügyi szolgáltatások egyes kérdéseiről, Budapest, 27. május 22-23. PSZÁF, MEH konferencia Novotel Budapest Centrum

Verseny a lakossági bankpiacon Dr. Kálmán Tamás, igazgató Magyar Nemzeti Bank A lakossági pénzügyi szolgáltatások egyes kérdéseiről, Budapest, 27. május 22-23. PSZÁF, MEH konferencia Novotel Budapest Centrum

Magyar bankok: itt a feketeleves

Magyar bankok: itt a feketeleves 2013.02.26 11:05 Palkó István Az elmúlt tíz év során csak kétszer szenvedett el százmilliárd forintnál is nagyobb veszteséget a magyar bankszektor: a válság kezdetén és

Magyar bankok: itt a feketeleves 2013.02.26 11:05 Palkó István Az elmúlt tíz év során csak kétszer szenvedett el százmilliárd forintnál is nagyobb veszteséget a magyar bankszektor: a válság kezdetén és

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2015. május 29. A hitelintézetek mérlegfőösszege 2015. I. negyedévben 1,4%-kal csökkent, így 2015.

A stabil magyar bankrendszer aktuális kérdései

A stabil magyar bankrendszer aktuális kérdései A hitel híja szinte minden mozgást elakaszt. Dr. Patai Mihály: Előadás vázlat a Magyar Közgazdasági Társaság: Átalakulás és konszolidáció a magyar gazdaságban

A stabil magyar bankrendszer aktuális kérdései A hitel híja szinte minden mozgást elakaszt. Dr. Patai Mihály: Előadás vázlat a Magyar Közgazdasági Társaság: Átalakulás és konszolidáció a magyar gazdaságban

Statisztikai összefoglaló a IV. negyedévben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról. 1. A fogyasztói beadványok alakulása

Statisztikai összefoglaló a 2010. IV. negyedévben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2010. IV. negyedéves adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a

Statisztikai összefoglaló a 2010. IV. negyedévben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2010. IV. negyedéves adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a

Tájékoztató a Felügyelet II. negyedévi panaszkezelési tevékenységéről

Tájékoztató a Felügyelet 2009. II. negyedévi panaszkezelési tevékenységéről Bevezető 2008. szeptember 1-től a Felügyelet panaszkezelési eljárás rendje, majd 2009. január 1-től számítástechnikai panaszstatisztikai

Tájékoztató a Felügyelet 2009. II. negyedévi panaszkezelési tevékenységéről Bevezető 2008. szeptember 1-től a Felügyelet panaszkezelési eljárás rendje, majd 2009. január 1-től számítástechnikai panaszstatisztikai

Fókuszban a bankok kutatás hazai bankok befektetési tevékenysége

Fókuszban a bankok kutatás hazai bankok befektetési tevékenysége Tanácsadók a Fenntartható Fejlıdésért Bemutatkozás A Tanácsadók a Fenntartható Fejlıdésért (TFF) egyesület 2001- ben alakult. Célunk a szervezetfejlesztıi

Fókuszban a bankok kutatás hazai bankok befektetési tevékenysége Tanácsadók a Fenntartható Fejlıdésért Bemutatkozás A Tanácsadók a Fenntartható Fejlıdésért (TFF) egyesület 2001- ben alakult. Célunk a szervezetfejlesztıi

Borbély László András. 2014. április 30.

Államadósság és állampapírpiac Borbély László András 2014. április 30. Hogyan keletkezik az államadósság? Éves költségvetési törvény 1. év 1 Mrd Ft deficit 1 Mrd Ft hitelfelvétel 1 Mrd Ft államadósság

Államadósság és állampapírpiac Borbély László András 2014. április 30. Hogyan keletkezik az államadósság? Éves költségvetési törvény 1. év 1 Mrd Ft deficit 1 Mrd Ft hitelfelvétel 1 Mrd Ft államadósság

MKB BANK ZRT forint együttes keretösszegő MKB Bank Kibocsátási Program 2013/2014 ALAPTÁJÉKOZTATÓ. 6. sz.

MKB BANK ZRT. 250.000.000.000 forint együttes keretösszegő MKB Bank Kibocsátási Program 2013/2014 ALAPTÁJÉKOZTATÓ 6. sz. KIEGÉSZÍTÉS A Kiegészítés közzétételét engedélyezı MNB határozat száma és kelte:

MKB BANK ZRT. 250.000.000.000 forint együttes keretösszegő MKB Bank Kibocsátási Program 2013/2014 ALAPTÁJÉKOZTATÓ 6. sz. KIEGÉSZÍTÉS A Kiegészítés közzétételét engedélyezı MNB határozat száma és kelte:

A hitelezés közös érdek Hegedüs Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja

A hitelezés közös érdek Hegeds Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja Budapest, 2013. november 20. .., mert hitelezés nélkl nincs stabil pénzgyi közvetítő rendszer és nincs gazdasági

A hitelezés közös érdek Hegeds Éva Alelnök-vezérigazgató A Magyar Bankszövetség Elnökségi tagja Budapest, 2013. november 20. .., mert hitelezés nélkl nincs stabil pénzgyi közvetítő rendszer és nincs gazdasági

A HITEL SZEREPE AZ ÖNKORMÁNYZATI GAZDÁLKODÁSBAN

A HITEL SZEREPE AZ ÖNKORMÁNYZATI GAZDÁLKODÁSBAN DR. LADOS MIHÁLY Széchenyi István Egyetem Kautz Gyula Gazdaságtudományi Kar Regionális-tudományi és Közpolitikai Tanszék S z é c h e n y i I s t v á n E

A HITEL SZEREPE AZ ÖNKORMÁNYZATI GAZDÁLKODÁSBAN DR. LADOS MIHÁLY Széchenyi István Egyetem Kautz Gyula Gazdaságtudományi Kar Regionális-tudományi és Közpolitikai Tanszék S z é c h e n y i I s t v á n E

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében 2013.05.09. 1 A Magyar SEPA Egyesületről o Az MSE létrejötte o Az MSE céljai, a SEPA előnyei o A Magyar SEPA Egyesület tagjai

A Magyar SEPA Egyesület támogató tevékenysége a SEPA hazai bevezetése érdekében 2013.05.09. 1 A Magyar SEPA Egyesületről o Az MSE létrejötte o Az MSE céljai, a SEPA előnyei o A Magyar SEPA Egyesület tagjai

OTP Bank évi előzetes eredmények

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

OTP Bank 25. évi előzetes eredmények SAJTÓTÁJÉKOZTATÓ Dr. Csányi Sándor, elnök-vezérigazgató Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. február 14. A 25. év főbb kihívásai 14/2/26 25. január

M K B B a n k Z r t. C s o p o r t. TERVEZET Konszolidált Pénzügyi Beszámoló. készült

M K B B a n k Z r t. C s o p o r t 10 011 922 641 911 400 Statisztikai számjel TERVEZET Konszolidált Pénzügyi Beszámoló készült az EU által elfogadott Nemzetközi Pénzügyi Beszámolási Szabványok (IFRS)

M K B B a n k Z r t. C s o p o r t 10 011 922 641 911 400 Statisztikai számjel TERVEZET Konszolidált Pénzügyi Beszámoló készült az EU által elfogadott Nemzetközi Pénzügyi Beszámolási Szabványok (IFRS)

Statisztikai összefoglaló a III. negyedévben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról. 1. A fogyasztói beadványok alakulása

Statisztikai összefoglaló a 2010. III. ben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról 1. A fogyasztói beadványok alakulása A es bontásban részletezett számadatok a mellékletben található

Statisztikai összefoglaló a 2010. III. ben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról 1. A fogyasztói beadványok alakulása A es bontásban részletezett számadatok a mellékletben található

Statisztikai összefoglaló a I. negyedévben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról. 1. A fogyasztói beadványok alakulása

Statisztikai összefoglaló a 2011. I. ben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2011. I. es adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a Felügyelethez érkezett

Statisztikai összefoglaló a 2011. I. ben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2011. I. es adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a Felügyelethez érkezett

PSZÁF II. Biztosítási Konferencia

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

PSZÁF II. Biztosítási Konferencia Költségtranszparencia a bank szemszögéből dr. Patai Mihály, vezérigazgató UniCredit Bank Hungary Zrt. Siófok, 2007. május 17. Ki érdekelt a transzparens működésben? Ügyfél

FirstFund Intézményi Ingatlanbefektetési Alap. Féléves jelentés 2011.

FirstFund Intézményi Ingatlanbefektetési Alap Féléves jelentés 2011. Alapkezelı: SCD Befektetési Alapkezelı Zrt. Letétkezelı: ING Bank N.V. Magyarországi Fióktelepe PSZÁF engedély száma: E-III/120033-1/2007.

FirstFund Intézményi Ingatlanbefektetési Alap Féléves jelentés 2011. Alapkezelı: SCD Befektetési Alapkezelı Zrt. Letétkezelı: ING Bank N.V. Magyarországi Fióktelepe PSZÁF engedély száma: E-III/120033-1/2007.

Pénzügyi stabilitási jelentés november

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Pénzügyi stabilitási jelentés 2016. november Horváth Gábor, vezető közgazdasági szakértő Pénzügyi rendszer elemzése igazgatóság Sajtótájékoztató 2016. november 17. Fő üzenetek a hazai pénzügyi stabilitásról

Tájékoztató a II. negyedévben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról. 1. A fogyasztói beadványok alakulása

Tájékoztató a 2010. II. negyedévben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról 1. A fogyasztói beadványok alakulása 2010 II. negyedévére vonatkozóan a fogyasztói beadványok alakulását

Tájékoztató a 2010. II. negyedévben a Felügyeletre benyújtott fogyasztói beadványok alakulásáról 1. A fogyasztói beadványok alakulása 2010 II. negyedévére vonatkozóan a fogyasztói beadványok alakulását

ÉVES JELENTÉS a 2006-os üzleti évrıl

ÉVES JELENTÉS a 2006-os üzleti évrıl A HBW Express Takarékszövetkezet 2006-os üzleti évének legfontosabb célkitőzése az üzleti állományok megfontolt növelése és a jövedelmezıség javítása volt. Ahogy a

ÉVES JELENTÉS a 2006-os üzleti évrıl A HBW Express Takarékszövetkezet 2006-os üzleti évének legfontosabb célkitőzése az üzleti állományok megfontolt növelése és a jövedelmezıség javítása volt. Ahogy a

AZ ÁTMENET GAZDASÁGTANA POLITIKAI GAZDASÁGTANI PILLANATKÉPEK MAGYARORSZÁGON

AZ ÁTMENET GAZDASÁGTANA POLITIKAI GAZDASÁGTANI PILLANATKÉPEK MAGYARORSZÁGON Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén

AZ ÁTMENET GAZDASÁGTANA POLITIKAI GAZDASÁGTANI PILLANATKÉPEK MAGYARORSZÁGON Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TáTK Közgazdaságtudományi Tanszékén

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében Kiss Gábor A Magyar SEPA Egyesület Elnöke UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató PSZÁF szakmai nap 2011.05.05. 1 Tartalom

A MAGYAR SEPA EGYESÜLET tevékenysége a SEPA hazai bevezetése érdekében Kiss Gábor A Magyar SEPA Egyesület Elnöke UniCredit Bank Hungary Zrt. Ügyvezetı Igazgató PSZÁF szakmai nap 2011.05.05. 1 Tartalom

A Takarékszövetkezeti Szektor bemutatása

Vojnits Tamás vezérigazgató helyettes Takarékbank Zrt. A Takarékszövetkezeti Szektor bemutatása Magyar Közgazdasági Társaság 52. Közgazdász- vándorgyűlés Nyíregyháza 2014. szeptember 5. 0 Takarékszövetkezetek

Vojnits Tamás vezérigazgató helyettes Takarékbank Zrt. A Takarékszövetkezeti Szektor bemutatása Magyar Közgazdasági Társaság 52. Közgazdász- vándorgyűlés Nyíregyháza 2014. szeptember 5. 0 Takarékszövetkezetek

Technikai elemzés. matiou. Fio o.c.p., a.s.

Technikai elemzés matiou Fio o.c.p., a.s. A prágai PX index még mindig oldalazik (1080 1280). Jelenleg az index nem tudott áttörni az ellenálláson. Viszont az utolsó csökkenésnél sem törte át a 200 napos

Technikai elemzés matiou Fio o.c.p., a.s. A prágai PX index még mindig oldalazik (1080 1280). Jelenleg az index nem tudott áttörni az ellenálláson. Viszont az utolsó csökkenésnél sem törte át a 200 napos

A MAGYAR BANKSZEKTOR SZABÁLYOZÁSA ÉS VERSENYHELYZETE A VÁLSÁGBAN

Várhegyi Éva A MAGYAR BANKSZEKTOR SZABÁLYOZÁSA ÉS VERSENYHELYZETE A VÁLSÁGBAN A magyar bankszektor jellemzőit a válság közvetlen hatásain túl az állami válságkezeléshez kapcsolódó gazdaságpolitika, kormányzati

Várhegyi Éva A MAGYAR BANKSZEKTOR SZABÁLYOZÁSA ÉS VERSENYHELYZETE A VÁLSÁGBAN A magyar bankszektor jellemzőit a válság közvetlen hatásain túl az állami válságkezeléshez kapcsolódó gazdaságpolitika, kormányzati

Gyorsjelentés a bankszektor első negyedévi fejlődéséről

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

Szabályozási, elemzési és nemzetközi igazgatóság Elemzési és kutatási főosztály Gyorsjelentés a bankszektor 2005. első negyedévi fejlődéséről Budapest 2005. május Gyorsjelentésünk célja a bankszektor 2005.

ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013.

HAJDÚ TAKARÉK Takarékszövetkezet 4026 Debrecen, Bethlen u. 10-12. I/6. Tel./fax: 52/500-850 E-mail: kozpont@hajdutakarek.hu Web: www.hajdutakarek.hu ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013. Makrogazdasági várakozások

HAJDÚ TAKARÉK Takarékszövetkezet 4026 Debrecen, Bethlen u. 10-12. I/6. Tel./fax: 52/500-850 E-mail: kozpont@hajdutakarek.hu Web: www.hajdutakarek.hu ÜZLETPOLITIKAI CÉLKITŰZÉSEK 2013. Makrogazdasági várakozások

A magyar bankszektor Európában. Kovács Levente Magyar Bankszövetség, főtitkár Sopron, október 17.

A magyar bankszektor Európában Kovács Levente Magyar Bankszövetség, főtitkár Sopron, 2016. október 17. 1 A kétszintű magyar bankszektor fejlődése, (induláskor régiós előny, ma az EU-val ǁ-an) 1987 > 1993-94

A magyar bankszektor Európában Kovács Levente Magyar Bankszövetség, főtitkár Sopron, 2016. október 17. 1 A kétszintű magyar bankszektor fejlődése, (induláskor régiós előny, ma az EU-val ǁ-an) 1987 > 1993-94

Bankismeretek 1. előadás

Bankismeretek 1. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. február 18. "Nem tanítok, csak úgy elmondom." (Montaigne) 1 Hasznos 2 zárthelyi, 1 pótzh alkalom, de mindkét zh pótolható A 2 zh

Bankismeretek 1. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. február 18. "Nem tanítok, csak úgy elmondom." (Montaigne) 1 Hasznos 2 zárthelyi, 1 pótzh alkalom, de mindkét zh pótolható A 2 zh

A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság? Kovács Sándor Zsolt

A Magyar Regionális Tudományi Társaság XV. Vándorgyűlése Dualitások a regionális tudományban Mosonmagyaróvár, 2017. október 19 20. A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság?

A Magyar Regionális Tudományi Társaság XV. Vándorgyűlése Dualitások a regionális tudományban Mosonmagyaróvár, 2017. október 19 20. A magyarországi hitelintézeti tevékenységek dualitásai képzet vagy valóság?

II. Microhitel Symposium Támogatott finanszírozási lehetőségek Fókuszban a legkisebbek

II. Microhitel Symposium Támogatott finanszírozási lehetőségek Fókuszban a legkisebbek Bátora László Vezérigazgató-helyettes Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009.május 26. Helyzetkép Pénzügyi

II. Microhitel Symposium Támogatott finanszírozási lehetőségek Fókuszban a legkisebbek Bátora László Vezérigazgató-helyettes Magyar Vállalkozásfinanszírozási Zrt. Budapest, 2009.május 26. Helyzetkép Pénzügyi

2009. évi üzleti jelentés

Vértes Takarékszövetkezet 2060 Bicske, Kossuth tér 20. 2009. évi üzleti jelentés 1. A 2009. évi gazdálkodás értékelése, elemzése és a 2010. évi célkitőzések megfogalmazása 2009. évi tevékenységünk fı célja

Vértes Takarékszövetkezet 2060 Bicske, Kossuth tér 20. 2009. évi üzleti jelentés 1. A 2009. évi gazdálkodás értékelése, elemzése és a 2010. évi célkitőzések megfogalmazása 2009. évi tevékenységünk fı célja

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

I/4. A bankcsoport konszolidált vagyoni, pénzügyi, jövedelmi helyzetének értékelése Az ERSTE Bank Hungary Nyrt. 26. évi konszolidált beszámolója az összevont konszolidált tevékenység összegzését tartalmazza,

VÁLLALKOZÁSFEJLESZTÉSI KÖRKÉP - FINANSZÍROZÁSI FORRÁSOK

VÁLLALKOZÁSFEJLESZTÉSI KÖRKÉP - FINANSZÍROZÁSI FORRÁSOK SOK KICSI SOKRA MEGY? A kkv szektor a magyar gazdaság meghatározó eleme: 1,7 millió bejegyzett vállalkozás, de csak 690 ezer működő, ennek 99,8 %-a

VÁLLALKOZÁSFEJLESZTÉSI KÖRKÉP - FINANSZÍROZÁSI FORRÁSOK SOK KICSI SOKRA MEGY? A kkv szektor a magyar gazdaság meghatározó eleme: 1,7 millió bejegyzett vállalkozás, de csak 690 ezer működő, ennek 99,8 %-a

Tájékoztató a Felügyelet IV. negyedévi panaszkezelési tevékenységéről. 1. A fogyasztói beadványok alakulása

Tájékoztató a Felügyelet 2009. IV. negyedévi panaszkezelési tevékenységéről 1. A fogyasztói beadványok alakulása 2009 IV. negyedévére vonatkozóan a fogyasztói beadványok alakulását összehasonlítva az előző

Tájékoztató a Felügyelet 2009. IV. negyedévi panaszkezelési tevékenységéről 1. A fogyasztói beadványok alakulása 2009 IV. negyedévére vonatkozóan a fogyasztói beadványok alakulását összehasonlítva az előző

Kis-Rába menti Takarékszövetkezet Deviza Hitel Hitelhirdetmény Hatályos: tól

Kis-Rába menti Takarékszövetkezet Deviza Hitel Hitelhirdetmény Hatályos: 2012.08.06.-tól Lakossági Deviza alapú Hitel hatályos kondíciói: Deviza alapú annuitásos ingatlanvásárlási hitel: /Nem forgalmazott

Kis-Rába menti Takarékszövetkezet Deviza Hitel Hitelhirdetmény Hatályos: 2012.08.06.-tól Lakossági Deviza alapú Hitel hatályos kondíciói: Deviza alapú annuitásos ingatlanvásárlási hitel: /Nem forgalmazott

BANKI NYERESÉGESSÉGI MODELL FELÁLLÍTÁSA

Pénzügykutató Zrt. Nemzetközi Bankárképzı Központ Zrt. BANKI NYERESÉGESSÉGI MODELL FELÁLLÍTÁSA A tanulmány a GVH számára készült 2008. február TARTALOM BEVEZETÉS 4 I. A NEMZETKÖZI KUTATÁSOK ÉS ÖSSZEHASONLÍTÁSOK

Pénzügykutató Zrt. Nemzetközi Bankárképzı Központ Zrt. BANKI NYERESÉGESSÉGI MODELL FELÁLLÍTÁSA A tanulmány a GVH számára készült 2008. február TARTALOM BEVEZETÉS 4 I. A NEMZETKÖZI KUTATÁSOK ÉS ÖSSZEHASONLÍTÁSOK

Technikai elemzés. . c.člá. Fio o.c.p., a.s. Fio o.c.p., a.s. Forrás: Bloomberg 12/2011

Technikai elemzés. c.člá Fio o.c.p., a.s. Az S&P 500 index jelenleg a csökkenı trendvonal alatt tétovázik. A további emelkedés szempontjából fontos az 1270 pontos szint áttörése. Amennyiben ez nem történik

Technikai elemzés. c.člá Fio o.c.p., a.s. Az S&P 500 index jelenleg a csökkenı trendvonal alatt tétovázik. A további emelkedés szempontjából fontos az 1270 pontos szint áttörése. Amennyiben ez nem történik

Nemzeti Pedagógus Műhely

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

Nemzeti Pedagógus Műhely 2009. február 28. Varga István 2007. febr. 21-i közlemény A Gazdasági és Közlekedési Minisztériumtól: - sikeres a kiigazítás: mutatóink minden várakozást felülmúlnak, - ipari

Technikai elemzés. matiou. Fio o.c.p., a.s.

Technikai elemzés matiou Fio o.c.p., a.s. A prágai PX index nem tudta megtartani az 1180 pontos határt és pont azt tette, ami várható volt az áttörés után: egészen az oldalazás szintjére esett. A külföldi

Technikai elemzés matiou Fio o.c.p., a.s. A prágai PX index nem tudta megtartani az 1180 pontos határt és pont azt tette, ami várható volt az áttörés után: egészen az oldalazás szintjére esett. A külföldi

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

Szabó Levente. Átalakulóban a Takarékszövetkezeti Szektor

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

Szabó Levente vezérigazgató Takarékbank Zrt. Átalakulóban a Takarékszövetkezeti Szektor Budapest 2014. október 29. A takarékszövetkezeti szektor bemutatása Fiókhálózat több mint 1.500 fiók, alapvetően

Forintbetét és devizahitel

Új kormányos Régi gondok Üzleti konferencia GKI gazdaságkutató Rt. rendezésében Forintbetét és devizahitel Előadó: Erdei Tamás Elnök-vezérigazgató MKB Budapest, 2004. november 25. 1 Kamatok és infláció

Új kormányos Régi gondok Üzleti konferencia GKI gazdaságkutató Rt. rendezésében Forintbetét és devizahitel Előadó: Erdei Tamás Elnök-vezérigazgató MKB Budapest, 2004. november 25. 1 Kamatok és infláció

Jön a következő válság? Biztonságosabb befektetést keresnek a magyar gazdagok Árgyelán Ágnes január :05

Jön a következő válság? Biztonságosabb befektetést keresnek a magyar gazdagok Árgyelán Ágnes 2019. január 28. 06:05 Közelít az 5000 milliárd forinthoz a hazai privátbanki szolgáltatóknál kezelt vagyon,

Jön a következő válság? Biztonságosabb befektetést keresnek a magyar gazdagok Árgyelán Ágnes 2019. január 28. 06:05 Közelít az 5000 milliárd forinthoz a hazai privátbanki szolgáltatóknál kezelt vagyon,

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

FHB FÖLDHITEL- ÉS ÉS JELZÁLOGBANK RT. RT. 2005. évi, IFRS szerint konszolidált beszámoló Közgyűlés Közgyűlés 2006. 2006. április április 21. 21. AZ FHB EREDMÉNYE A BANKSZEKTOR TÜKRÉBEN FHB - Mérlegfőösszeg

A magyar pénzügyi szektor kihívásai

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

A magyar pénzügyi szektor kihívásai Előadó: Becsei András 2016. november 10. Átmeneti lassulás után jövőre a 4%-ot közelítheti a növekedés, miközben a fogyasztás bővülése közel lehet az évi 5%-hoz Reál

Bankrendszer és főbb kockázatai. Dr. Kandrács Csaba - ügyvezető igazgató MNB BCE február 2.

Bankrendszer és főbb kockázatai Dr. Kandrács Csaba - ügyvezető igazgató MNB BCE 2017. február 2. Az előadás témája A MAGYAR HITELINTÉZETI SZEKTOR A HITELINTÉZETEK FŐBB KOCKÁZATAI AZ MNB, MINT PÉNZÜGYI

Bankrendszer és főbb kockázatai Dr. Kandrács Csaba - ügyvezető igazgató MNB BCE 2017. február 2. Az előadás témája A MAGYAR HITELINTÉZETI SZEKTOR A HITELINTÉZETEK FŐBB KOCKÁZATAI AZ MNB, MINT PÉNZÜGYI

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

Panelbeszélgetés szeptember 8. MKT Vándorgyűlés, Eger. Nagy Márton Alelnök, Magyar Nemzeti Bank

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Panelbeszélgetés Nagy Márton Alelnök, Magyar Nemzeti Bank MKT Vándorgyűlés, Eger 2017. szeptember 8. Forgatókönyv 5 témakör érintése Témánként 1-1 kérdés felvetése a helyzetet bemutató diák után A témákat

Lakossági pénzügyi megtakarítások EU vs.. Magyarország

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% Lakossági pénzügyi megtakarítások EU vs.. Magyarország 33,0% 13,0% 14,0% 8,0% 28,0% 12,0% 16,0% 10,0% 32,0% 34,0% 24,0% 9,0% 38,0% 27,0% 2,0% 15,0% 13,0% 15,0%

A magyar pénzügyi rendszer elmúlt húsz éve

Magyar Közgazdasági Társaság A magyar pénzügyi rendszer elmúlt húsz éve Előadó: Erdei Tamás Elnök vezérigazgató, MKB Bank Zrt. Elnök, Magyar Bankszövetség Budapest, 2010. december 16. 1 A szektor legújabbkori

Magyar Közgazdasági Társaság A magyar pénzügyi rendszer elmúlt húsz éve Előadó: Erdei Tamás Elnök vezérigazgató, MKB Bank Zrt. Elnök, Magyar Bankszövetség Budapest, 2010. december 16. 1 A szektor legújabbkori

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP I. FÉLÉVES JELENTÉS AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT.

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelı Zrt., mint az AEGON Közép- Európai Részvény

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelı Zrt., mint az AEGON Közép- Európai Részvény

DEVIZA KAMATFELÁR-VÁLTOZTATÁSI MUTATÓ. (Hatályos: január 7-től)

") DEVIZA KAMATFELÁR-VÁLTOZTATÁSI MUTATÓ (Hatályos: 2015. január 7-től) D0F: 0. számú kamatfelár-változtatási mutató devizahitelek esetén A mutató értéke fix nulla a hitel futamideje alatti kamatperiódusokban,

DEVIZA KAMATFELÁR-VÁLTOZTATÁSI MUTATÓ (Hatályos: 2015. január 7-től) D0F: 0. számú kamatfelár-változtatási mutató devizahitelek esetén A mutató értéke fix nulla a hitel futamideje alatti kamatperiódusokban,

33. Hét 2009. augusztus. 11. Kedd

Napii Ellemzéss 33. Hét 2009. augusztus. 11. Kedd Összegzés Enyhén negatív nyitás, majd lassú egész napos csorgás jellemezte a tegnapi amerikai kereskedést, mely jelentısebb makrogazdasági és vállalati

Napii Ellemzéss 33. Hét 2009. augusztus. 11. Kedd Összegzés Enyhén negatív nyitás, majd lassú egész napos csorgás jellemezte a tegnapi amerikai kereskedést, mely jelentısebb makrogazdasági és vállalati

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel. Budapest, szeptember 9.

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

Pénzforgalmi szolgáltatások fejlesztése ügyfél szemmel Budapest, 2015. szeptember 9. A gyorsaság és a biztonság mindenek előtt Biztonság + Gyorsaság = 2 Bizalmas, üzleti és banktitok A globális trendek

A magyar pénzügyi szektor helyzete és kilátásai

A magyar pénzügyi szektor helyzete és kilátásai A szakképzés szerkezeti és tartalmi megújítása a Belvárosi TISZK-ben szakmai konferencia Ibis Budapest Váci út Budapest, 2011. május 10. Magyarország megítélése

A magyar pénzügyi szektor helyzete és kilátásai A szakképzés szerkezeti és tartalmi megújítása a Belvárosi TISZK-ben szakmai konferencia Ibis Budapest Váci út Budapest, 2011. május 10. Magyarország megítélése

Gyöngyösi Győző: Hitelkínálat és munkaerőpiac

Gyöngyösi Győző: Hitelkínálat és munkaerőpiac A válságot követő elhúzódó kilábalásban a gyenge kereslet mellett a visszafogott hitelkínálat is szerepet játszott. Szigorodó banki hitelfeltételek mellett

Gyöngyösi Győző: Hitelkínálat és munkaerőpiac A válságot követő elhúzódó kilábalásban a gyenge kereslet mellett a visszafogott hitelkínálat is szerepet játszott. Szigorodó banki hitelfeltételek mellett

FirstFund Intézményi Ingatlanbefektetési Alap. Féléves jelentés 2010.

FirstFund Intézményi Ingatlanbefektetési Alap Féléves jelentés 2010. Alapkezelı: FirstFund Közép-Európai Befektetési Alapkezelı Zrt. Letétkezelı: ING Bank N.V. Magyarországi Fióktelepe PSZÁF engedély száma:

FirstFund Intézményi Ingatlanbefektetési Alap Féléves jelentés 2010. Alapkezelı: FirstFund Közép-Európai Befektetési Alapkezelı Zrt. Letétkezelı: ING Bank N.V. Magyarországi Fióktelepe PSZÁF engedély száma:

Bankszektor Gyorsjelentés. MKB Stratégia és Közgazdasági Elemzés Szakterület

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

Bankszektor 2000 Gyorsjelentés Amennyiben rendelkezésre állt, a grafikonok a mérlegfőösszeg szerinti legnagyobb 18 bank adatait tartalmazzák MSZSZ nem konszolidált alapadatok alapján. Készítette: Helcz

A Növekedési Hitelprogram tanulságai és lehetőségei

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

A Növekedési Hitelprogram tanulságai és lehetőségei Nagy Márton ügyvezető igazgató Vállalati finanszírozás 214 214. október 29. 1 Tartalom Az NHP eddigi eredményei Az NHP második szakasza folytatódik Az

Tájékoztatás a referencia kamatlábak használatáról, annak közzétételéről

A fogyasztóknak nyújtott hitelek esetében alkalmazott referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Tájékoztatás a referencia kamatlábak használatáról,

A fogyasztóknak nyújtott hitelek esetében alkalmazott referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Tájékoztatás a referencia kamatlábak használatáról,

Tájékoztatás a referencia kamatlábak használatáról, annak közzétételéről

A fogyasztóknak nyújtott hitelek esetében alkalmazott referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Tájékoztatás a referencia kamatlábak használatáról,

A fogyasztóknak nyújtott hitelek esetében alkalmazott referencia kamatok és alkalmazott kamatváltoztatási, illetve kamatfelár változtatási mutatók közzététele Tájékoztatás a referencia kamatlábak használatáról,

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

Rövid távú modell II. Pénzkínálat

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

Rövid távú modell II. Pénzkínálat Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Elkezdtük felépíteni a rövid távú modellt Ismerjük a kamatláb és a kibocsátás közti kapcsolatot

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

Bankügyletek. Pénzügyi felügyelet

Bankügyletek Pénzügyi felügyelet Pénzügyi felügyelet Miért van szükség a pénzügyi szervezetek felügyeletére? Externális hatások magas tıkeáttétel reálgazdasághoz viszonyított méret reálgazdaságra tovaterjedı

Bankügyletek Pénzügyi felügyelet Pénzügyi felügyelet Miért van szükség a pénzügyi szervezetek felügyeletére? Externális hatások magas tıkeáttétel reálgazdasághoz viszonyított méret reálgazdaságra tovaterjedı

2005. I. FÉLÉVI BESZÁMOLÓ. (Nemzetközi Számviteli Szabályok, IFRS)

") 2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

2005. I. FÉLÉVI BESZÁMOLÓ (Nemzetközi Számviteli Szabályok, IFRS) Főbb mutatószámok (Nem konszolidált, IFRS) (millió forint) év 2005. Mérlegfőösszeg 1 358 504 1 459 666 1 612 230 Ügyfélhitelek, nettó 915

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény szerinti egyoldalú szerződésmódosítás alapjául szolgáló okok listája I. Egyoldalú szerződésmódosítás lakáshitelek esetén

A magyar biztosítási piac 2009. évi elızetes adatai

A magyar biztosítási piac 2009. évi elızetes adatai Magyar Biztosítók Szövetsége 2010. február Magyar biztosítási piac 2009. évi elızetes adatai 1. A biztosítási piac alakulása A MABISZ tagbiztosítóinak

A magyar biztosítási piac 2009. évi elızetes adatai Magyar Biztosítók Szövetsége 2010. február Magyar biztosítási piac 2009. évi elızetes adatai 1. A biztosítási piac alakulása A MABISZ tagbiztosítóinak

Aktuális kihívások a monetáris politikában

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

Aktuális kihívások a monetáris politikában Pleschinger Gyula Magyar Nemzeti Bank Magyar Közgazdasági Társaság 2017. május 25. Tartalom Árstabilitás és a sérülékenység csökkentése Pénzügyi stabilitás Növekedés

Féléves jelentés 2011.

Féléves jelentés 2011. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Nemzetközi Részvény Alapok Alapja

Féléves jelentés 2011. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Nemzetközi Részvény Alapok Alapja

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP 2009. I FÉLÉVES JELENTÉS AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT.

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP 2009. I FÉLÉVES JELENTÉS AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelı Zrt., mint az AEGON

AEGON KÖZÉP-EURÓPAI RÉSZVÉNY BEFEKTETÉSI ALAP 2009. I FÉLÉVES JELENTÉS AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELİ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelı Zrt., mint az AEGON

AZ OROSZ BANKRENDSZER KILÁBALÁS A VÁLSÁGBÓL

AZ OROSZ BANKRENDSZER KILÁBALÁS A VÁLSÁGBÓL Lengyel István BACEE 2011. február 24. BACEE 1 1. MAKROGAZDASÁGI HELYZET BACEE 2 Országminősítések S&P Minősítés Ország AA A + A A - Szlovénia Szlovákia Észtország

AZ OROSZ BANKRENDSZER KILÁBALÁS A VÁLSÁGBÓL Lengyel István BACEE 2011. február 24. BACEE 1 1. MAKROGAZDASÁGI HELYZET BACEE 2 Országminősítések S&P Minősítés Ország AA A + A A - Szlovénia Szlovákia Észtország

FORINT KAMATVÁLTOZTATÁSI MUTATÓ. (Hatályos: 2015. január 7-től)

") FORINT KAMATVÁLTOZTATÁSI MUTATÓ (Hatályos: 2015. január 7-től) H0K: 0. számú kamatváltoztatási mutató forinthitelek esetén A mutató értéke fix nulla a hitel futamideje alatti kamatperiódusokban, azaz a

FORINT KAMATVÁLTOZTATÁSI MUTATÓ (Hatályos: 2015. január 7-től) H0K: 0. számú kamatváltoztatási mutató forinthitelek esetén A mutató értéke fix nulla a hitel futamideje alatti kamatperiódusokban, azaz a

Statisztikai összefoglaló a III. negyedévben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról. 1. A fogyasztói beadványok alakulása

Statisztikai összefoglaló a 2011. III. ben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2011. III. es adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a Felügyelethez

Statisztikai összefoglaló a 2011. III. ben a Felügyelethez benyújtott fogyasztói beadványok alakulásáról A 2011. III. es adatokat tartalmazó statisztikai összefoglaló felöleli egyrészt a Felügyelethez

V E R S E N Y T A N Á C S

V E R S E N Y T A N Á C S Vj/066-011/2010. A Gazdasági Versenyhivatal Versenytanácsa a dr. D. D. ügyvéd (Dózsa Ügyvédi Iroda) által képviselt FHB Jelzálogbank Nyrt. (Budapest) kérelmezı összefonódás engedélyezése

V E R S E N Y T A N Á C S Vj/066-011/2010. A Gazdasági Versenyhivatal Versenytanácsa a dr. D. D. ügyvéd (Dózsa Ügyvédi Iroda) által képviselt FHB Jelzálogbank Nyrt. (Budapest) kérelmezı összefonódás engedélyezése

1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom).

Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom).") A SEPA Magyarországon 1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom). SEPA Szakmai Fórum - MÁK 2013. május 9.

A SEPA Magyarországon 1) Magyarország Nemzeti SEPA Terve MNST v3.0. 2) A SEPA végdátum hazai vetülete, elvárások. 3) SCT Magyarországon (pénzintézetek, forgalom). SEPA Szakmai Fórum - MÁK 2013. május 9.

A piacra lépés lehetőségei a magyar bankpiacon

A piacra lépés lehetőségei a magyar bankpiacon Hegedüs Éva Budapest, 2011. szeptember 30. A válság Európában gazdasági visszaesést eredményezett, amely a költségvetési hiány és az államadósság növekedésével

A piacra lépés lehetőségei a magyar bankpiacon Hegedüs Éva Budapest, 2011. szeptember 30. A válság Európában gazdasági visszaesést eredményezett, amely a költségvetési hiány és az államadósság növekedésével

Szabályzat. a Budapesti Kamatswap Ügyletek. jegyzési eljárásáról. Hatályos november 1-től 1

Szabályzat a Budapesti Kamatswap Ügyletek jegyzési eljárásáról Hatályos 2016. november 1-től 1 2016. november elsejétől a Magyar Nemzeti Bank (a továbbiakban: MNB) végzi a Budapesti Kamatswap Ügyletek

Szabályzat a Budapesti Kamatswap Ügyletek jegyzési eljárásáról Hatályos 2016. november 1-től 1 2016. november elsejétől a Magyar Nemzeti Bank (a továbbiakban: MNB) végzi a Budapesti Kamatswap Ügyletek

Technikai elemzés. . c.člá. Fio o.c.p., a.s. Fio o.c.p., a.s. Forrás: Bloomberg 9/2011

Technikai elemzés. c.člá Fio o.c.p., a.s. Az S&P 500 index valóban kirajzolta a fel-váll alakzatot egy kettıs jobb vállal. A célár hamarabb lett elérve, mint ahogyan az várható volt. Az index most az új,

Technikai elemzés. c.člá Fio o.c.p., a.s. Az S&P 500 index valóban kirajzolta a fel-váll alakzatot egy kettıs jobb vállal. A célár hamarabb lett elérve, mint ahogyan az várható volt. Az index most az új,

A jövő bankja a jelenben

A jövő bankja a jelenben A Magyar Nemzeti Bank és a Magyar Közgazdasági Társaság konferenciája Hegedüs Éva Alelnök-vezérigazgató 2011 2012 2013 2014 2015 Budapest, 2015. szeptember 30. A válság megtépázta

A jövő bankja a jelenben A Magyar Nemzeti Bank és a Magyar Közgazdasági Társaság konferenciája Hegedüs Éva Alelnök-vezérigazgató 2011 2012 2013 2014 2015 Budapest, 2015. szeptember 30. A válság megtépázta

Statisztikai összefoglaló a I. félévben a Felügyelethez, valamint az intézményekhez benyújtott fogyasztói beadványok alakulásáról

Statisztikai összefoglaló a 2011. I. félévben a Felügyelethez, valamint az intézményekhez benyújtott fogyasztói beadványok alakulásáról Az esetleges fogyasztóvédelmi anomáliák észlelése és a problémák

Statisztikai összefoglaló a 2011. I. félévben a Felügyelethez, valamint az intézményekhez benyújtott fogyasztói beadványok alakulásáról Az esetleges fogyasztóvédelmi anomáliák észlelése és a problémák