Magyar Könyvvizsgálói Kamara Oktatási Központ Kft. Kötelező továbbképzés Támogatások

|

|

|

- Kristóf Barta

- 8 évvel ezelőtt

- Látták:

Átírás

1 Magyar Könyvvizsgálói Kamara Oktatási Központ Kft. Kötelező továbbképzés Támogatások TÁMOGATÁSOK ÉS EGYÉB BERUHÁZÁSÖSZTÖNZŐ, BERUHÁZÁS FINANSZÍROZÓ GAZDASÁGI TÉTELEK SZÁMVITELI ELSZÁMOLÁSA ELŐADÓ: DR. PAVLIK LÍVIA Rezsabek Angéla 1

2 Kapott támogatások Saját tőkeként Egyéb bevételként Rendkívüli bevételként Rezsabek Angéla

3 Támogatások számviteli elszámolása Saját tőke javára elszámolt támogatás Eredmény javára elszámolt támogatás 36 (1) e) a pénzmozgással, illetve az eszközmozgással egyidejűleg a jogszabály alapján tőketartalékkal szemben átadott pénzeszközök, eszközök értékét Rezsabek Angéla

4 Saját tőke javára elszámolt támogatások évi LXXXVI. törvény a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról 17. (1) A hozzájárulásra kötelezett az alaprészből a 14. (1) bekezdés alapján pályázat útján kapott beruházási célú támogatást a tőketartalékba helyezi, majd azt lekötött tartalékként mutatja ki. A lekötött tartalékba helyezés időtartamáról a támogatási szerződésben kell rendelkezni. 23/2007. (IV. 17.) FVM rendelet az Európai Mezőgazdasági Vidékfejlesztési Alap társfinanszírozásában megvalósuló támogatások igénybevételének általános szabályairól 20. (1) Az igénybe vett beruházási támogatás összegét kettős könyvvezetésre kötelezett ügyfeleknek tőketartalékba (lekötött tartalékba) kell helyezni, Rezsabek Angéla

5 Saját tőke javára elszámolt támogatások 38 (2) A tőketartalékból kell lekötni és a lekötött tartalékba átvezetni: d) a 36. (1) bekezdésének f) pontja alapján tőketartalékba helyezett összeg azon részét, amelyet a jogszabályban, szerződésben, megállapodásban rögzített feltételek nem teljesítése esetén részben vagy egészen vissza kell fizetni. T 38 pénzeszköz / K 412 Tőketartalék T 412 Tőketartalék / K 414 Lekötött tartalék Ha a szerződés szerinti követelmény, feltétel teljesült: T 414 Lekötött tartalék / K 412 Tőketartalék Rezsabek Angéla

6 EREDMÉNY JAVÁRA ELSZÁMOLT TÁMOGATÁSOK Egyéb bevétel Rendkívüli bevétel költségek (ráfordítások) ellentételezésére kapott támogatások Az adóhatóságtól, jogszabály által meghatározott szervezettől megkapott, illetve az üzleti évhez kapcsolódóan a mérlegkészítés időpontjáig - a vonatkozó jogszabályi előírásoknak megfelelően - igényelt (járó) támogatás, juttatás összege. Már a követelést is elő kell írni Belföldi vagy külföldi gazdálkodótól, illetve természetes személytől, valamint államközi szerződés vagy egyéb szerződés alapján külföldi szervezettől kapott támogatás, juttatás összege. Fejlesztési célra Fejlesztési célra - visszafizetési kötelezettség nélkül - kapott, pénzügyileg rendezett támogatás véglegesen átvett pénzeszközök összege. Jogcím nélkül Visszafizetési kötelezettség nélkül kapott támogatás, véglegesen átvett pénzeszközök összege. Pénzmozgás alapján kell rögzíteni Rezsabek Angéla

7 Eredmény javára elszámolt támogatások Egyéb bevétel (támogatás Egyéb bevétel Rendkívüli bevétel Rendkívüli bevétel megelőzi a (utófinanszírozásszírozásszírozás) (előfinan- (utófinan- költségek/ráf. felmerülését) 36/ , ,5, ,5, , ,8 1 5, , 96, , 96, 97 Rezsabek Angéla 7

36/38 96 5,8 1-4 38 98 1,5,8 1-4 98 483 38 98 96 481 38 96 1,5,8 1-4 98 483")

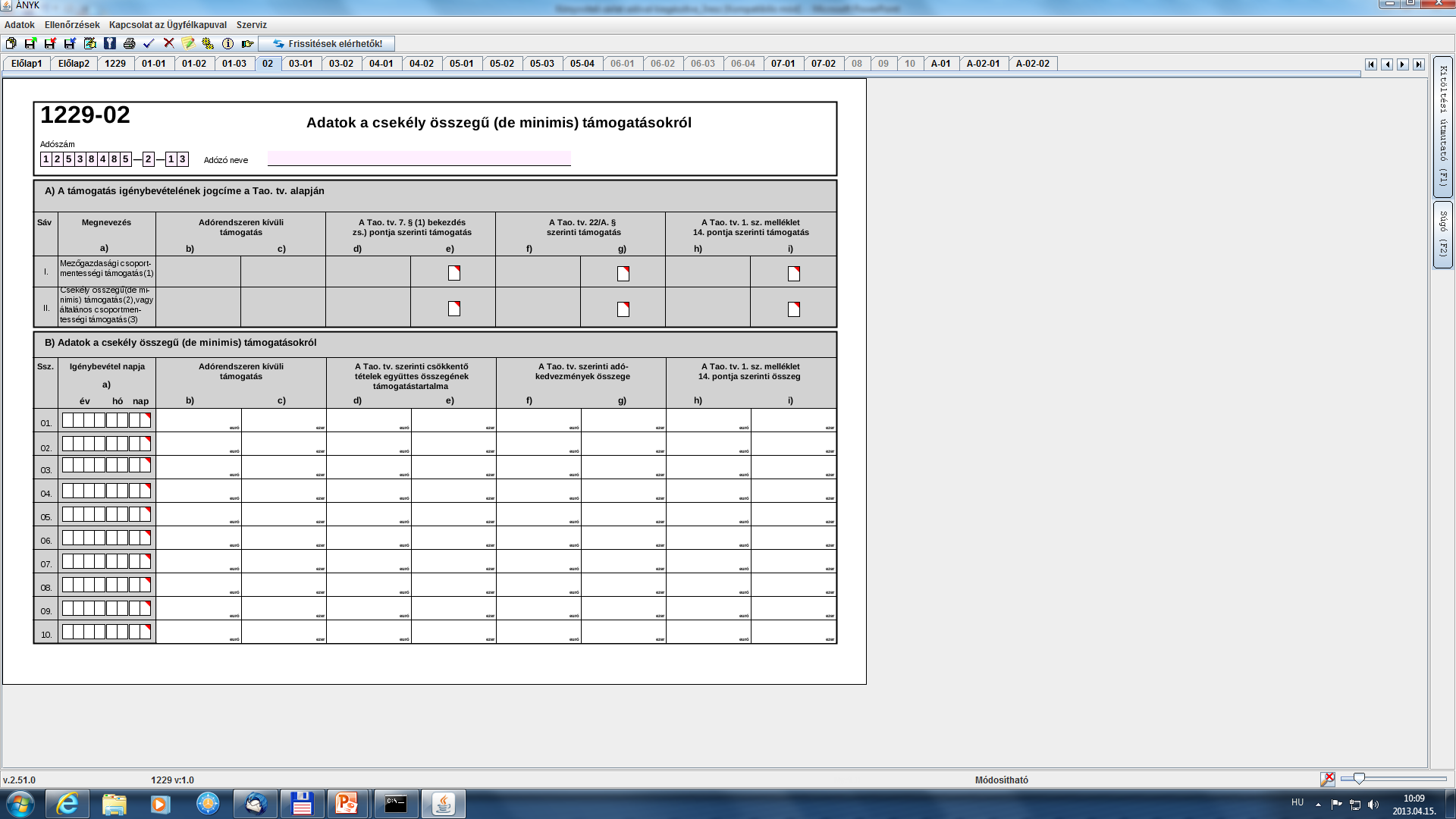

8 Csekély összegű ( de minimis) támogatás Adózási kérdések. A Szerződés 87. és 88. cikkének a de minimis támogatásokra való alkalmazásáról szóló december 15-i 1998/2006/EK bizottsági rendelet hatálya alá tartozó támogatás. Az előírás megállapítja azt az értékhatárt a csekély összegű támogatások esetében, amely még nem torzítja a versenyt és nem befolyásolja a tagállamok közötti kereskedelmet: bármely három éves időszak során a EURO határt nem éri el, közúti szállításban működő vállalkozások esetén bármely három éves időszak során a EURO határt nem éri el. Rezsabek Angéla

9 Átszámítási árfolyam Adózási kérdések. Adórendszeren keresztül kapott támogatás --- adóév utolsó napján érvényes MNB devizaárfolyam (a december 31-i devizaárfolyam: 291,29 Ft/euró). Közvetlenül kapott csekély összegű támogatásoknál --- támogatási döntést megelőző hónap utolsó napján érvényes MNB devizaárfolyam Rezsabek Angéla

10 2004. évi XXXIV. törvény a kis- és középvállalkozásokról, fejlődésük támogatásáról Megnevezés Mikrovállalkozás Foglalkoztatotti létszám 10 főnél kevesebb Adózási kérdések. Éves nettó árbevétel vagy mérlegfőösszeg Maximum 2 millió euró Kisvállalkozás 50 főnél kevesebb Középvállalkozás 250 főnél kevesebb Maximum 10 millió euró Maximum 50 millió euró, vagy mfő 43 millió euró Rezsabek Angéla 10

11 1229 kitöltési útmutató Adózási kérdések. Besorolás alapja: A Kk. tv. szerinti minősítéshez az irányadó utolsó beszámoló főszabályként a évi konszolidált beszámoló, illetve a naptári évtől eltérő üzleti évet választó adózó esetén a jelen bevallást megelőző bevallás alapját képező konszolidált beszámoló, figyelemmel az úgynevezett két éves szabályra. Ha az adózó rendelkezik kapcsolódó és/vagy partnervállalkozással és konszolidált beszámoló készítésére nem kötelezett, illetve nem is konszolidálásba bevont, úgy a saját utolsó (2011. évi) elfogadott éves, vagy egyszerűsített éves beszámolója alapján határozza meg besorolását. A 2012-ben újonnan alakult adózó a minősítést a várható adatai alapján teszi meg. Rezsabek Angéla 11

12 1229 kitöltési útmutató Adózási kérdések. Besorolás alapja: A két éves szabály azt rögzíti, hogy ha egy vállalkozás éves szinten túllépi a Kk. tv. 3. -ában meghatározott foglalkoztatotti létszám vagy pénzügyi határértékeket, vagy elmarad azoktól, akkor ennek eredményeként csak abban az esetben veszíti el, illetve nyeri el a közép-, kis vagy mikrovállalkozáskénti minősítését, ha két egymást követő beszámolási időszakban túllépi az adott határértékeket vagy elmarad azoktól. Rezsabek Angéla 12

13

14 Társasági adó összegét csökkenti Hitelkamat 40%-a, maximum 6 millió Ft Támogatás összege: az adókedvezmény összege Adózás előtti eredmény összegét csökkenti Véglegesen 1. Tárgyi eszköz beszerzés maximum 30 millió Ft értéke 2. Létszám növekmény és a minimálbér szorzata 3. Kutatóintézet költségének háromszorosa ( CSAK ) Együttes összegének támogatástartalma, az adózás előtti eredményt csökkentő tételek bevallásban szerepeltetett adatai együttes, az 500 millió forintot meg nem haladó összegének 10%-a (tao. Kulcs), az e feletti összeg 19 %-a. Adózási kérdések. Adóhalasztás Leghátrányosabb térségben a 100%-os értékcsökkenési elszámolás. Támogatás összege: az eredménycsökkentő tétel 1%-a, jármű esetében 3%-a. Rezsabek Angéla 14

, az e feletti összeg 19 %-a. Adózási kérdések.")

15 MIKRO, KIS, közép adókedvezménye -- - de minimis vagy Milyen kötelezettséghez kapcsolódóan? - hitel Adózási kérdések. - pénzügyi lízing Milyen eszközhöz, szolgáltatáshoz? -tárgyi eszköz beszerzéshez -tárgyi eszköz előállításhoz Mennyi a mértéke? fizetett kamat 40%-a, de maximum Ft. Mely adóévben veheti kedvezményként utoljára figyelembe? Kamatból adódó kedvezmény Amikor a hitel utolsó részletét megfizeti, ha az adott év utolsó napján a tárgyi eszköz nyilvántartásában szerepel. Tao. tv 22/A Rezsabek Angéla 15

16 kérdések. MIKRO, KIS, közép adókedvezménye -- - de minimis vagy. Adózási Kamatból adódó kedvezmény Van-e utólagos feltétel? A hitelszerződés megkötésének évét követő négy éven belül a beruházást üzembe kell helyezni (kivéve, ha fellép egy elháríthatatlan külső ok miatti megrongálódás) a tárgyi eszközt üzembe helyezésének adóévében vagy az azt követő három évben nem idegeníti el. Van-e büntetés? Az adózónak az igénybe vett adókedvezményt késedelmi pótlékkal növelten vissza kell fizetnie. Tao. tv 22/A Rezsabek Angéla 16

17 Feltétel: Adózási kérdések. MIKRO, KIS, KÖZÉP --- de minimis vagy 30 mft-os kedvezmény minden tulajdonos magánszemély még használatba nem vett műszaki vagy ingatlan beruházás vagy szellemi termék ingatlan felújítás, bővítés, rendeltetés változtatása max. adózás előtti eredmény, de max Ft Tao 7 (1) zs, (11)-(12) Rezsabek Angéla 17

18 Csak mikrovállalkozásnak --- de minimis vagy Feltétel: átlagos állományi létszáma a megelőző adóévben legfeljebb 5 fő nincs az állami vagy önkormányzati adóhatóságnál nyilvántartott adótartozása Idei foglalkoztatottak átlagos állományi létszáma - Előző évi foglalkoztatottak átlagos állományi létszáma = pozitív különbözet Adózási kérdések. Létszámnövekményból adódó kedvezmény Adóalap kedvezmény = pozitív különbözet* minimálbér adóév első nap Tao 7 (1) y, Rezsabek Angéla 18

19 Saját tevékenységi körében végzett alapkutatás, alkalmazott kutatás, kísérleti fejlesztés közvetlen költsége --- nem minősül támogatásnak + Saját tevékenységi körben végzett alapkutatás. - alvállalkozói beszámlázás = Adózás előtti eredmény csökkentő tétel Mikor? a felmerülés adóévében Adózási kérdések. Kutatási tevékenységből adódó kedvezmény vagy az adózó választása szerint, ha a költséget kísérleti fejlesztés aktivált értékeként (szellemi termékként) állományba veszi legfeljebb az elszámolt értékcsökkenés összegéig az értékcsökkenés elszámolásának adóévében a fejlesztés céljára vagy a tevékenység költségei (ráfordításai) ellentételezésére a mérlegkészítés napjáig az adóhatóságtól igényelt, vagy az adóévben visszafizetési kötelezettség nélkül kapott támogatás, juttatás összegével, illetve ha él a választási lehetőséggel a támogatás, juttatás alapján az adóévi adózás előtti eredménye javára Rezsabek Angéla 19

20 Saját tevékenységi körben végzett alapkutatás, alkalmazott kutatás, kísérleti fejlesztés Választja a beaktiválást: Nem választja a beaktiválást: / / / / / / 1-4 Rezsabek Angéla Adózási kérdések.

21 Alapkutatás, alkalmazott kutatás vagy kísérleti fejlesztés speciális szerződés alapján ---- de minimis Felsőoktatási intézmény, MTA, Központi költségvetési kutatóintézet, és az előzőek által alapított kutatóhely, többségi állami tudlajdonban lévő gazd. társ. formájában működő kutatóintézet. Az adózó a törvényben felsorolt szervek közül valamelyikkel írásban szerződést kötött közösen végzett alapkutatás, alkalmazott kutatás vagy kísérleti fejlesztésre akkor az előbb meghatározott összeg háromszorosát, legfeljebb 50 millió forintot vehet figyelembe. Adózási kérdések. Tao.tv. 7 (17) Rezsabek Angéla 21

22 Adózási Szoftverfejlesztő bérköltsége kérdések. Átmeneti szabály Az alapkutatás, az alkalmazott kutatás vagy a kísérleti fejlesztés közvetlen költségei között, továbbá a szoftverfejlesztő alkalmazására tekintettel december 31-ig elszámolt bérköltség után az e törvény 22. (9) (10) bekezdésének december 31-én hatályos szövege szerint meghatározott adókedvezmény utoljára a évi adóalap utáni adóból vehető igénybe. Tao 29/Q (2) Rezsabek Angéla 22

23 Adózási kérdések. Mikro, kis, közép --- de minimis vagy.. Korábban még használatba nem vett, a műszaki gépek, berendezések és a személygépkocsi kivételével a járművek között nyilvántartott tárgyi eszköz üzembe helyezése adóévében a bekerülési érték 100 százalékának megfelelő értékcsökkenési leírást érvényesíthet, amennyiben a tárgyi eszközt a jogszabályban megnevezett leghátrányosabb térségek, települések valamelyikében helyezi üzembe. A tárgyi eszköz adózás előtti eredmény csökkentéseként figyelembe vett bekerülési értékének 1 százaléka, jármű esetében 3 százaléka támogatásnak tekintendő Tao. tv.1.sz mell. 14. Rezsabek Angéla 23

24 Társasági adó összegét csökkenti Hitelkamat 40%-a, maximum 6 millió Ft Támogatás összege: az adókedvezmény összege Adózás előtti eredmény összegét csökkenti 1. Tárgyi eszköz beszerzés maximum 30 millió Ft értéke 2. Létszám növekmény és a minimálbér szorzata 3. Kutatóintézet költségének háromszorosa ( CSAK ) Együttes összegének támogatástartalma, az adózás előtti eredményt csökkentő tételek bevallásban szerepeltetett adatai együttes, az 500 millió forintot meg nem haladó összegének 10%-a (tao. Kulcs), az e feletti összeg 19 %-a. Adózási kérdések. Adóhalasztás Leghátrányosabb térségben a 100%-os értékcsökkenési elszámolás. Támogatás összege: az eredménycsökkentő tétel 1%-a, jármű esetében 3%-a. Rezsabek Angéla 24

25 A számításnál figyelembe veendő adatok Melyik 3 év??? Adózási kérdések. A május 31-éig, illetve az adóév utolsó napját követő ötödik hónap utolsó napjáig benyújtandó jelen adóbevallásban érvényesíteni kívánt de minimis támogatásnak minősülő kedvezmények szempontjából a 3 egymást követő adóévre Május figyelemmel 31. a korábbi; - adórendszeren belüli támogatások közül a 2012-ben benyújtott adóbevallásban (1129), és a 2011-ben benyújtott adóbevallásban (1029) érvényesített de minimis támogatások összegét, valamint - az adórendszeren kívüli (közvetlen) támogatások közül a 2011-ben, a 2012-ben, és a 2013-ban a jelen adóbevallás benyújtásáig odaítélt támogatások összegét kell összeszámítani figyelemmel a 100 ezer/200 ezer eurós összeg korlátra. Rezsabek Angéla 25

26 A számításnál figyelembe veendő adatok Melyik 3 év??? Május 31. Adózási kérdések. A május 31-éig, illetve az adóév utolsó napját követő ötödik hónap utolsó napjáig benyújtandó jelen adóbevallásban érvényesíteni kívánt de minimis támogatásnak minősülő kedvezmények szempontjából a 3 egymást követő adóévre figyelemmel a korábbi; - adórendszeren belüli támogatások közül a 2013-ben benyújtott adóbevallásban (1229), és a 2011-ben benyújtott adóbevallásban (1129) érvényesített de minimis támogatások összegét, valamint - az adórendszeren kívüli (közvetlen) támogatások közül a 2012-ben, a 2013-ban, és a 2014-ben a jelen adóbevallás benyújtásáig odaítélt támogatások összegét kell összeszámítani figyelemmel a 100 ezer/200 ezer eurós összeg korlátra. Rezsabek Angéla 26

27 ADOTT TÁMOGATÁSOK Rezsabek Angéla 27

28 Nem magánszemélynek történő ajándékozás Az egyéb ráfordítások között kell elszámolni: a költségek (a ráfordítások) ellentételezésére visszafizetési kötelezettség nélkül belföldi vagy külföldi gazdálkodónak az üzleti évhez kapcsolódóan adott támogatás, juttatás összegét; 81 (2)c) Áfa vonzat??? A rendkívüli ráfordítások között kell elszámolni 1.a térítés nélkül átadott eszközök nyilvántartás szerinti értékét, 2. a térítés nélkül nyújtott szolgáltatások bekerülési értékét, a felszámított, az átvevő által meg nem térített általános forgalmi adóval növelt összegben Szt.86 (7)a, Rezsabek Angéla 28

29 Áruminta ÁFA - Nem kell áfa összeget felszámítani: Kis értékű eszköz: a juttatott vagyoni előny értéke nem haladja meg az 5000 forintnak megfelelő pénzösszeget, amelyet a termék átengedéskori adót is tartalmazó szokásos piaci árának alapulvételével kell megállapítani (Áfa tv , ) Közcélú adomány Közcélú szolgáltatásnyújtás Rezsabek Angéla 29

30 ÁFA tv /A Közcélú adomány, adományozás: a közhasznú szervezet részére az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló törvényben nevesített közhasznú tevékenység támogatására, valamint a külön törvényben meghatározott feltételeknek megfelelő egyház részére az ott meghatározott tevékenysége támogatására fordított termék, szolgáltatás, feltéve, hogy a) az ügyletre vonatkozó okirat, egyéb körülmény valós tartalma alapján nem állapítható meg, hogy az nem szolgálja, vagy csak látszólag szolgálja a közhasznú, a közérdekű, továbbá egyház esetében a külön törvényben meghatározott célt, b) az nem jelent vagyoni előnyt az adományozónak, az adományozó tagjának (részvényesének), vezető tisztségviselőjének, felügyelő bizottsága vagy igazgatósága tagjának, könyvvizsgálójának, illetve ezen személyek vagy a természetes személy tag (részvényes) közeli hozzátartozójának azzal, hogy nem minősül vagyoni előnynek az adományozó nevére, tevékenységére történő utalás, és c)az adományozó rendelkezik a közhasznú szervezet, az egyház által kiállított igazolással, amely tartalmazza az adományozó és az adományozott nevét, székhelyét vagy állandó lakóhelyét, adószámát, adószám hiányában egyedi azonosítására szolgáló jelét és a támogatott célt Áfa tv /A Rezsabek Angéla 30

31 Kiszámlázott vagy ki nem számlázott áfa könyvelése T 36 / K 467 T 88 / K 467 Termék esetében: az adó alapja a termék, vagy az ahhoz hasonló termék teljesítéskor megállapított beszerzési ára, ilyen ár hiányában pedig a teljesítéskor megállapított előállítási értéke. Áfa. tv.68 Kiszámlázott áfa Ki nem számlázott áfa Szolgáltatás nyújtás esetében: az adó alapja az a pénzben kifejezett összeg, amely a szolgáltatás nyújtójánál a teljesítés érdekében kiadásként felmerül. Áfa tv. 69 Rezsabek Angéla 31

32 TAO - Nem növeli az adózás előtti eredményt, ha 1. belföldi illetékességű részére történik, és 2. az adózó rendelkezik a juttatásban részesülő nyilatkozatával, amely szerint a juttatás adóévében az eredmény e juttatás következtében elszámolt bevétel nélkül számítva nem lesz negatív, amelyet a beszámoló elkészítését követően nyilatkozat útján igazol. Tao tv. 3. számú melléklet (dupla nyilatkozat először ígér, aztán bizonyít) Rezsabek Angéla 32

33 Adott támogatás a 1229-es és 1329-es bevallásban Közhasznú szervezetnek Magyar Kármentő Alapnak Nemzeti Kulturális Alapnak adott támogatás (pénz, eszköz, szolgáltatás) összege nem növeli az adózás előtti eredményt (alapértelmezés szerint) Csökkenti az adózás előtti eredményt: százaléka közhasznú szervezet, 50 százaléka a Magyar Kármentő Alap és a Nemzeti Kulturális Alap támogatása esetén, 2. további 20 százaléka tartós adományozási szerződés esetén, de együttesen legfeljebb az adózás előtti eredmény összege. Tao 7 (1) z, Rezsabek Angéla 33

34 Adomány fogalma Tao. Tv. 4. 1/a. Adomány: a közhasznú szervezet részére az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló törvény szerinti közhasznú tevékenység támogatására, valamint a külön törvényben meghatározott feltételeknek megfelelő egyház részére az ott meghatározott tevékenysége támogatására, továbbá a közérdekű kötelezettségvállalás céljára az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értéke, térítés nélkül nyújtott szolgáltatás bekerülési értéke, feltéve, hogy az nem jelent az e törvényben és a személyi jövedelemadóról szóló törvényben meghatározottakon túl vagyoni előnyt az adományozónak, az adományozó tagjának (részvényesének), vezető tisztségviselőjének, felügyelő bizottsága vagy igazgatósága tagjának, könyvvizsgálójának, illetve ezen személyek vagy a magánszemély tag (részvényes) közeli hozzátartozójának azzal, hogy nem minősül vagyoni előnynek az adományozó nevére, tevékenységére történő utalás; Tao tv. 4. 1/a Összecseng az ÁFA tv /A. Rezsabek Angéla 34

35 Igazolás továbbra is szükséges.az adózó akkor csökkentheti az adózás előtti eredményt, ha rendelkezik a közhasznú szervezet, a Magyar Kármentő Alap vagy a Nemzeti Kulturális Alap által az adóalap megállapítása céljából kiállított igazolással. Tartalma: a kiállító megnevezése, székhelye, adószáma az adózó megnevezése, székhelye, adószáma, a támogatás, juttatás összege, célja Tao 7 (7) Rezsabek Angéla 35

36 Nem minősül támogatásnak Veszteséges vállalkozás Pótbefizetés Veszteséges vállalkozás tulajdonos vállalata Lekötött tartalékként kell kimutatni a gazdasági társaságnál a veszteségek fedezetére kapott pótbefizetés összegét, a pótbefizetés visszafizetéséig, elszámolása a pénzmozgással egyidejűleg történik. Szt. 38. (4). bek. Az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni a gazdasági társaság tulajdonosánál (tagjánál) a veszteség fedezetére - az arra illetékes testület által megszavazott, de még nem teljesített - fizetendő pótbefizetés összegét. Szt (3). bek. f, pont Rezsabek Angéla

37 Fejlesztési tartalék Rezsabek Angéla 37

38 Fejlesztési tartalék Az adózás előtti eredményt csökkenteni lehet az eredménytartalékból az adóévben lekötött tartalékba átvezetett fejlesztési tartalék összegével, de legfeljebb az adóévi adózás előtti nyereség 50 százalékával, de legfeljebb adóévenként 500 millió forint összeggel. Tao tv. 7 f, Rezsabek Angéla 38

39 Saját tőke Korrigált saját tőke Beletartozik a korrigált saját tőkébe Nem tartozik bele a korrigált saját tőkébe Jegyzett tőke -Jegyzett, de még be.. +Tőketartalék +Eredménytartalék +MSZE Lekötött tartalék Értékelési tartalék Rezsabek Angéla 39

40 Gyakran ismételt kérdések A vállalkozás a fejlesztési tartalék összegét adózás előtti eredményt csökkentő tételként figyelembe veszi, de elmarad a lekötött tartalékba történő átvezetés. Van-e lehetőség önellenőrzéssel helyesbíteni a lekötött tartalék összegét? A, Szakirodalmak leírása szerint B,..gondoljuk végig.. Rezsabek Angéla 40

41 Van-e lehetőség önellenőrzésre? Az önadózás útján megállapított vagy megállapítani elmulasztott adót, adóalapot - az illeték kivételével - és a költségvetési támogatást az adózó helyesbítheti. Ha az adózó az adóhatóság ellenőrzésének megkezdését megelőzően feltárja, hogy az adóalapját, az adót, a költségvetési támogatást nem a jogszabálynak megfelelően állapította meg, vagy bevallása számítási hiba vagy más elírás miatt az adó, költségvetési támogatás alapja, összege tekintetében hibás, bevallását önellenőrzéssel módosíthatja. Art. 49. (1) Nincs helye önellenőrzésnek, ha az adózó a törvényben megengedett választási lehetőséggel jogszerűen élt, és ezt az önellenőrzéssel változtatná meg Art. 49. (1) Rezsabek Angéla

42 Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel.. kivéve. Rezsabek Angéla 42

43 Lejárat év év Rezsabek Angéla

44 Az adózó a fejlesztési tartalékot a lekötése adóévét követő négy adóévben megvalósított beruházás bekerülési értékének megfelelően oldhatja fel saját előállítás beszerzés beszerzés készpénzért a beruházás értéke. Rezsabek Angéla 44

45 Beruházás mégsem felel meg nem pénzbeli vagyoni hozzájárulásként, a térítés nélkül átvett eszköz címen, az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt. Rezsabek Angéla 45

46 Gyakran ismételt kérdések Nem helyezik üzembe az eszközt, mi a teendő? Több éven keresztül tart a beruházás, mi a teendő? A fejlesztési tartalék feloldás nem az üzembe helyezéshez kapcsolódik, hanem ahhoz az időponthoz amikor a beruházást állományba veszik. Rezsabek Angéla

47 Nem használta fel beruházásra a ban képzett fejlesztési tartalékot évi fejlesztési tartalék fel nem használt összegére jutó adót és a késedelmi kamatot január 31- i dátummal megállapítja, megfizeti. A 1229 es bevallásban bevallja Év!!! Számítás évi tao kulccsal, Késedelmi kamat: május december 31. között. Rezsabek Angéla 47

48 Nem használta fel beruházásra a és évben képzett fejlesztési tartalékot évi és évi fejlesztési tartalék fel nem használt összegére jutó adót és a késedelmi kamatot január 31- ig megállapítja, megfizeti. A 1329 es bevallásban bevallja. Számítás évi vagy évi tao kulccsal. Késedelmi kamat: vagy május december 31. között. Rezsabek Angéla 48

49 Gyakran ismételt kérdések Lízingelt eszközre feloldható a fejlesztési tartalék büntető kamat nélkül??? Az attól függ.. Amennyiben az eszközt állományba veszi, az állományba vétel napjával a lekötött tartalék feloldásra kerül. Rezsabek Angéla

50 Lízing Pénzügyi Operatív Zárt végű Nyílt végű Nem kerül be, nem oldható fel... Pavlik LÍvia 50

51 Eszköz beszerzés pénzügyi lízing keretében nem adóköteles tevékenységhez Zárt végű Számla Számlával egy tekintet alá eső bizonylat Nyílt végű eft Bekerülés eft Bekerülés eft Feloldás eft Feloldás eft Üzembe eft Üzembe eft Törlesztés eft Törlesztés eft ÁFA X Kamat X Kamat ÉCS (pl. 20%) ÉCS (pl. 20%) Rezsabek Angéla 51

52 Gyakran ismételt kérdések Használt eszközre feloldható a fejlesztési tartalék büntető kamat nélkül? Igen. Olyan eszközre, amelynek értékét egy összegben értékcsökkenési leírásként számoljuk el, feloldható a fejlesztési tartalék büntető kamat nélkül? Igen. Rezsabek Angéla

53 Gyakran ismételt kérdések Bérleti jogra feloldható a fejlesztési tartalék büntető kamat nélkül? Az attól függ, hogy milyen bérleti jogról van szó. Ingatlanhoz kapcsolódó --- igen Ingósághoz kapcsolódó --- nem Rezsabek Angéla

54 Gyakran ismételt kérdések Mikro, kis közép vállalkozások ugyanazon új műszaki gépre igénybe vehetik-e a Ft-os adózás előtti eredményt csökkentő tételt és a fejlesztési tartalékot? Igen. Idegen ingatlanon végzett beruházásra feloldható a fejlesztési tartalék büntető kamat nélkül? Igen. Rezsabek Angéla

55 Értékcsökkenés Számvitelben a számviteli politikában meghatározott módon történik az elszámolás. Társasági adó számításakor: az adózás előtti eredmény csökkentéseként elszámolt értékcsökkenési leírásnak kell tekinteni a tárgyi eszköz beszerzése, előállítása alapján felhasznált (feloldott) fejlesztési tartalék összegét azzal, hogy az értékcsökkenési leírás az adóév első napjától, illetve a tárgyi eszköz üzembe helyezésének napjától folytatható. Tao 1. sz mell. 12. Rezsabek Angéla 55

56 Megegyezik a felhasznált fejlesztési tartalék és a beruházás bekerülési értéke Adózás előtti eredményt csökkentette : Állományba vétel Feloldás Üzembe helyezés Időszaki értékcsökkenés Adózás előtti eredményt növeli : 200, 200, 200, 200, 200 Adózás előtti eredményt csökkenti: 0, 0, 0, 0, 0. Rezsabek Angéla 56

57 A feloldás nagyobb összeg. A felhasznált fejlesztési tartalék összege nagyobb, mint a beruházás bekerülési értéke, akkor a különbözet után a lekötés adóévében hatályos rendelkezés szerint előírt mértékkel az adót, valamint azzal összefüggésben a késedelmi pótlékot megállapítja, és azokat a feloldást követő 30 napon belül megfizeti. Rezsabek Angéla 57

58 A felhasznált fejlesztési tartalék kisebb, mint a beruházás bekerülési értéke Adózás előtti eredményt csökkentette : Állományba vétel Feloldás Üzembe helyezés Időszaki értékcsökkenés Adózás előtti eredményt növeli :200, 200, 200, 200, 200 Adózás előtti eredményt csökkenti:???? Rezsabek Angéla 58

59 A felhasznált fejlesztési tartalék kisebb, mint a beruházás bekerülési értéke Adózás előtti eredményt csökkentette : Állományba vétel Feloldás Üzembe helyezés Időszaki értékcsökkenés Adózás előtti eredményt növeli :200, 200, 200, 200, 200 Adózás előtti eredményt csökkenti: 200, 200, 0, 0, 0 Rezsabek Angéla 59

60 Beruházási hitel számviteli elszámolása Rezsabek Angéla 60

61 Devizás eszközök és kötelezettségek bekerülési szabályai Általános szabály: teljesítés napján érvényes SZP rögzített árfolyam: MNB Deviza átlag Indoklás mellett: deviza eladási, deviza vételi. Választhatja, hogy követelés kötelezettség bekerülése esetén az Áfa tv. kapcsolódó előírásai szerinti árfolyammal számol. Választhatja, hogy valutában történő kiegyenlítés esetén beszerzett termék, illetve a szolgáltatás értéke az ellenértékként fizetett valuta könyv szerinti árfolyamán kerül átszámításra. Forintért vásárolt valuta, deviza: amennyi forintot adtam érte. Rezsabek Angéla 61

62 Hitelfelvétel devizaszámlára Árfolyamok: Ker. bank: , MNB: 300 Ft/EURO (választott) Rezsabek Angéla 62

63 Hitelfelvétel forint számlára Árfolyamok: Ker. bank: , MNB: 300 Ft / EURO (választott) , 1. 3 Rezsabek Angéla 63

64 Devizában, valutában történik a pénzmozgás Forintban történik a pénzmozgás Devizakövetelés befolyik A deviza, valuta a pénzmozgás napján meghirdetett számviteli politikában rögzített árfolyammal kerül a könyvelésbe, a devizakövetelés a nyilvántartás szerinti árfolyamon csökken, így árfolyamkülönbözetet kell elszámolni. A forint növekedését a forintban meglévő bizonylat alapján kell rögzíteni (a bank vételi árfolyammal átszámította), a devizakövetelés a nyilvántartás szerinti árfolyamon csökken, így árfolyamkülönbözetet kell elszámolni. Devizakötelezettség kiegyenlítésre kerül A deviza, valuta nyilvántartásból átlagáron, vagy FIFO számítással kerül kivezetésre, a kötelezettséget szintén a saját nyilvántartási árfolyamával kell kivezetni, így árfolyamkülönbözetet kell elszámolni. A forintban vezetett elszámolási betétszámla terhelése forintban mutatkozik ( a bank az eladási árfolyammal átszámította), a kötelezettséget a saját nyilvántartási árfolyamával kell kivezetni, így árfolyamkülönbözetet kell elszámolni. Rezsabek Angéla 64

65 Kamatfizetés devizaszámláról Árfolyamok: Ker. bank: Ft/Euro, MNB: 300 Ft / EURO (választott) Devizaszámlán szereplő árfolyam: 270 Ft / Euro Vagy, ha Rezsabek Angéla 65

66 Kamatfizetés forintszámláról Árfolyamok: Ker. bank: , MNB: 300 Ft / EURO (választott) Devizaszámlán szereplő árfolyam: 270 Ft / EURO Vagy, ha Rezsabek Angéla 66

67 Mi a teendő az árfolyamkülönbözettel? a beruházáshoz, a vagyoni értékű joghoz közvetlenül kapcsolódó - devizaszámlán meglévő devizakészlettel nem fedezett - devizakötelezettségnek az eszköz üzembe helyezéséig terjedő időszakra elszámolt árfolyamkülönbözete, függetlenül attól, hogy az árfolyamnyereség vagy árfolyamveszteség; Szt 47 (4) c, Ha nem állnak fenn a másik oldali feltételek, akkor: Pénzügyi műveletek egyéb ráfordítása Pénzügyi műveletek egyéb bevétele Rezsabek Angéla 67

68 Fordulónapi átértékelés Beruházáshoz, vagyoni értékű joghoz kapcsolódik a devizás kötelezettség Nem része az összevont árfolyamkülönbözetnek, a bekerülési értékbe kerül figyelembe vételre. Minden más devizás eszköz és kötelezettség összevontan értékelendő - Veszteség elhatárolásra van lehetőség - Nyereség elhatárolásra nincs lehetőség Rezsabek Angéla 68

Visszafizetési kötelezettség nélkül kapott támogatás, véglegesen átvett

Támogatások TÁMOGATÁSOK ÉS EGYÉB BERUHÁZÁSÖSZTÖNZŐ, BERUHÁZÁS FINANSZÍROZÓ GAZDASÁGI TÉTELEK SZÁMVITELI ELSZÁMOLÁSA 1 Támogatások számviteli elszámolása Saját tőke javára elszámolt támogatás Eredmény javára

Támogatások TÁMOGATÁSOK ÉS EGYÉB BERUHÁZÁSÖSZTÖNZŐ, BERUHÁZÁS FINANSZÍROZÓ GAZDASÁGI TÉTELEK SZÁMVITELI ELSZÁMOLÁSA 1 Támogatások számviteli elszámolása Saját tőke javára elszámolt támogatás Eredmény javára

Magyar Könyvvizsgálói Kamara Oktatási Központ Kft. Kötelező továbbképzés 2013. Támogatások 1.

Magyar Könyvvizsgálói Kamara Oktatási Központ Kft. Kötelező továbbképzés 2013. Támogatások 1. TÁMOGATÁSOK ÉS EGYÉB BERUHÁZÁSÖSZTÖNZŐ, BERUHÁZÁS FINANSZÍROZÓ GAZDASÁGI TÉTELEK SZÁMVITELI ELSZÁMOLÁSA ELŐADÓ:

Magyar Könyvvizsgálói Kamara Oktatási Központ Kft. Kötelező továbbképzés 2013. Támogatások 1. TÁMOGATÁSOK ÉS EGYÉB BERUHÁZÁSÖSZTÖNZŐ, BERUHÁZÁS FINANSZÍROZÓ GAZDASÁGI TÉTELEK SZÁMVITELI ELSZÁMOLÁSA ELŐADÓ:

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Devizás ügyletek a. számvitelben

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

Devizás ügyletek a Devizás tételek számviteli kezelése számvitelben Devizás tételek számviteli kezelése Mérleghez kapcsolódó Eszközök Pénzeszközök Követelések Értékpapírok és részesedések Devizában adott

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Számviteli kézikönyvek. Támogatások számviteli elszámolása

Számviteli kézikönyvek Támogatások számviteli elszámolása Budapest, 2019 Szerző: Botka Erika Sorozatszerkesztő: Kökényesiné Pintér Ilona Kézirat lezárva: 2019. szeptember 1. ISBN 978-963-638-579-8 ISSN

Számviteli kézikönyvek Támogatások számviteli elszámolása Budapest, 2019 Szerző: Botka Erika Sorozatszerkesztő: Kökényesiné Pintér Ilona Kézirat lezárva: 2019. szeptember 1. ISBN 978-963-638-579-8 ISSN

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Támogatások. Rezsabek Angéla

Támogatások Támogatások Kapott támogatások keretösszeg szerinti vizsgálata Kívülről jött támogatások számviteli elszámolása Belülről meg nem fizetett támogatásnak minősülő összegek Mikro, kis, középvállalkozások

Támogatások Támogatások Kapott támogatások keretösszeg szerinti vizsgálata Kívülről jött támogatások számviteli elszámolása Belülről meg nem fizetett támogatásnak minősülő összegek Mikro, kis, középvállalkozások

Ö N E L L E N Ő R Z É S I L A P. a helyi iparűzési adó helyesbítéséhez

AO 005/2 4/1 Zalaegerszeg Megyei Jogú Város Polgármesteri Hivatala Ö N E L L E N Ő R Z É S I L A P a helyi iparűzési adó helyesbítéséhez I. Adózó neve:... Adószáma:... Címe: helyiség (utca, tér stb.) Irányítószám:

AO 005/2 4/1 Zalaegerszeg Megyei Jogú Város Polgármesteri Hivatala Ö N E L L E N Ő R Z É S I L A P a helyi iparűzési adó helyesbítéséhez I. Adózó neve:... Adószáma:... Címe: helyiség (utca, tér stb.) Irányítószám:

Számviteli törvény módosítása

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Beruházásokhoz kapcsolódó mérlegfordulónapi nem realizált árfolyamveszteség szabályai

Beruházásokhoz kapcsolódó mérlegfordulónapi nem realizált árfolyamveszteség szabályai I. Választás évében A. Főbb szabályok Az aktív időbeli elhatárolások között halasztott ráfordításként elszámolható

Beruházásokhoz kapcsolódó mérlegfordulónapi nem realizált árfolyamveszteség szabályai I. Választás évében A. Főbb szabályok Az aktív időbeli elhatárolások között halasztott ráfordításként elszámolható

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

ADOTT, KAPOTT TÁMOGATÁSOK SZÁMVITELI ELSZÁMOLÁSA

ADOTT, KAPOTT TÁMOGATÁSOK SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Támogatások csoportosítása/1 Támogatás megjelenési formája szerint: Pénzben folyósított Eszközben

ADOTT, KAPOTT TÁMOGATÁSOK SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Támogatások csoportosítása/1 Támogatás megjelenési formája szerint: Pénzben folyósított Eszközben

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Körúti Színház Közhasznú Nonprofit Kft évi Egyszerűsített éves beszámolójának Kiegészítő melléklete

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó 2013. évi változásai

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Adományok és támogatások. Dr. Bódi György

Adományok és támogatások Dr. Bódi György Az adomány és a támogatás fogalmi különbözősége 2 A Civil tv. értelmező rendelkezései szerint 2. 1. adomány: a civil szervezetnek - létesítő okiratban rögzített

Adományok és támogatások Dr. Bódi György Az adomány és a támogatás fogalmi különbözősége 2 A Civil tv. értelmező rendelkezései szerint 2. 1. adomány: a civil szervezetnek - létesítő okiratban rögzített

A 2014-es év zárásának adózási és számviteli feladatai

A 2014-es év zárásának adózási és számviteli feladatai Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A jövedelem-minimum alkalmazásának szabályai 2014-re még a korábbi szabály

A 2014-es év zárásának adózási és számviteli feladatai Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A jövedelem-minimum alkalmazásának szabályai 2014-re még a korábbi szabály

Dr. Gróf Gabriella. Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló 2000. évi C. törvény módosítása Jogszabályi háttér: 2013. évi XXXVII. törvény 2013. évi CC. törvény 2 Transzferár elszámolás

Kompkonzult Kft SZÁMVITEL május 6.

Kompkonzult Kft SZÁMVITEL 2014 2014. május 6. 1 Beszámoló, könyvvezetés 2 lehet USD is csak az 5. üzleti évet követően változtatható devizás értékelésre az Európai Központi Bank árfolyama is választható,

Kompkonzult Kft SZÁMVITEL 2014 2014. május 6. 1 Beszámoló, könyvvezetés 2 lehet USD is csak az 5. üzleti évet követően változtatható devizás értékelésre az Európai Központi Bank árfolyama is választható,

A/ A tulajdonos változást az utolsó közzétett beszámoló adatai alapján kell könyvelni a Kft-nél.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

2. Eredménykimutatás egyéb bevétel, egyéb ráfordítás

4.. Eredménytartalék 4.. Lekötött tartalék 40.000.000 1 Beruházás 4.. Kötelezettség 40.000.000 A költségnemek, egyéb bevételek és ráfordítások 2015. évi gyakorlati kérdései 2. Eredménykimutatás egyéb bevétel,

4.. Eredménytartalék 4.. Lekötött tartalék 40.000.000 1 Beruházás 4.. Kötelezettség 40.000.000 A költségnemek, egyéb bevételek és ráfordítások 2015. évi gyakorlati kérdései 2. Eredménykimutatás egyéb bevétel,

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

Számviteli aktualitások 2015. Vállalkozási szakterület

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

(számviteli témakör) Forrás Akadémia GriffSoft Informatikai Zrt. 1041 Budapest, Görgey Artúr utca 69-71. Telefon: +36-1/450-2200, +36-62/549-100 Fax: +36-1/239-0056, +36-62/401-417 Web: www.griffsoft.hu

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 2. oldal 4. 1 A könyvvezetés során elkülönítetten kell kimutatni a

Korm. rendelet - az egyházi jogi személyek 2. oldal 4. 1 A könyvvezetés során elkülönítetten kell kimutatni a") Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 1. oldal 296/2013. (VII. 29.) Korm. rendelet az egyházi jogi személyek beszámolókészítési és könyvvezetési kötelezettségének

Magyar joganyagok - 296/2013. (VII. 29.) Korm. rendelet - az egyházi jogi személyek 1. oldal 296/2013. (VII. 29.) Korm. rendelet az egyházi jogi személyek beszámolókészítési és könyvvezetési kötelezettségének

Társas vállalkozók 2013/2014.II ADÓZÁS I.

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Számviteli törvény című előadás

Számviteli törvény 2014. című előadás Előadó: Botka Erika okleveles könyvvizsgáló, MSZSZE főtitkára Főbb témakörök: 2013. évközi törvény változások Kapcsolt vállalkozások Végelszámolás Devizás ügyletek

Számviteli törvény 2014. című előadás Előadó: Botka Erika okleveles könyvvizsgáló, MSZSZE főtitkára Főbb témakörök: 2013. évközi törvény változások Kapcsolt vállalkozások Végelszámolás Devizás ügyletek

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Társasági adó Társasági adó Társasági adó 2012 Könyvelő Budapest - Smart Balance webhelyen lett közzétéve (http://www.smartbalance.

Társasági adó 2012 Társasági adó 2012 Pollák Márton: +36 30 332 5119 1. oldal (összes: 23) Társasági adókulcs Társasági adó 2012 2012-ben nem változik az adókulcs. Továbbra is a pozitív adóalap 500 millió

Társasági adó 2012 Társasági adó 2012 Pollák Márton: +36 30 332 5119 1. oldal (összes: 23) Társasági adókulcs Társasági adó 2012 2012-ben nem változik az adókulcs. Továbbra is a pozitív adóalap 500 millió

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014. I. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

A Hollóné Dr Baranyi Zita Ügyvédi Iroda kiegészítő melléklete 2014. december 31. (adatok ezer forintban)

") 1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

1. Általános magyarázatok 1.1 JOGI VISZONYOK Az alapító-tulajdonos Hollóné Dr Baranyi Zita ügyvéd kérelme alapján a BAZ Megyei Ügyvédi Kamara elnöksége 2005. július 01-i ülésén az alapító okirat jóváhagyásával

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei:

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

Kiegészítő melléklet

1031 Budapest, Váci Mihály tér 1. Kiegészítő melléklet a 2013. évi beszámolóhoz 1 I. Általános rész A társaság bemutatása Cég rövid neve Rendszervíz Plusz Pénzügyi Szolgáltató Korlátolt Cég teljes neve

1031 Budapest, Váci Mihály tér 1. Kiegészítő melléklet a 2013. évi beszámolóhoz 1 I. Általános rész A társaság bemutatása Cég rövid neve Rendszervíz Plusz Pénzügyi Szolgáltató Korlátolt Cég teljes neve

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Az ellenőrzés és az önellenőrzés megállapításainak számviteli elszámolása Előadók: Stieberné Hörcsik Mária - okleveles könyvvizsgáló Bertalanné Danó Katalin - gazdasági tanácsadó 1 Az ellenőrzéshez és

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Tájékoztató a Madách Színház támogatása esetén érvényesíthető adókedvezményekről

Tájékoztató a Madách Színház támogatása esetén érvényesíthető adókedvezményekről A Madách Színház Budapest egyik legnépszerűbb és legsikeresebb színháza. A kiegyensúlyozott működéséhez, a produkciók igényes

Tájékoztató a Madách Színház támogatása esetén érvényesíthető adókedvezményekről A Madách Színház Budapest egyik legnépszerűbb és legsikeresebb színháza. A kiegyensúlyozott működéséhez, a produkciók igényes

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK GYAKORLÓ FELADATOK 1. feladat megoldása 1.1 Beszerzés (vételár) 1.2 Áfa elszámolása 2.1 Szállítási díj 2.2 Áfa elszámolása 4. Aktiválás 5. Tárgyévi időarányos értékcsökkenés

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK GYAKORLÓ FELADATOK 1. feladat megoldása 1.1 Beszerzés (vételár) 1.2 Áfa elszámolása 2.1 Szállítási díj 2.2 Áfa elszámolása 4. Aktiválás 5. Tárgyévi időarányos értékcsökkenés

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei 2002. december 31.

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei Többségi részesedés vállalkozásokban Vállalkozás neve Bank tulajdoni hányada %-ban Vállalkozás székhelye ESZE

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei Többségi részesedés vállalkozásokban Vállalkozás neve Bank tulajdoni hányada %-ban Vállalkozás székhelye ESZE

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának. Kiegészítő melléklete.

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

Az értékcsökkenés számvitele című előadás

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Civil (közhasznú) szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)

szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)") 1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Máltai Gondoskodás Nonprofit Kft. Vállalkozás megnevezése

18227619-8211-572-1 Statisztikai számjel 1-9-18993 Cégjegyzék száma Vállalkozás megnevezése 111 Budapest, Bem rakpart 28. Vállalkozás címe Üzleti év fordulónapja Egyéb szervezet egyszerűsített éves beszámoló

18227619-8211-572-1 Statisztikai számjel 1-9-18993 Cégjegyzék száma Vállalkozás megnevezése 111 Budapest, Bem rakpart 28. Vállalkozás címe Üzleti év fordulónapja Egyéb szervezet egyszerűsített éves beszámoló

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Könyvvezetési ismeretek 2014/2015 II. félév Elméleti kérdések 1. A 3171 A Külföldi vevő számla egyenlege 100e DEV 200 Ft/DEV árfolyamon,

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Könyvvezetési ismeretek 2014/2015 II. félév Elméleti kérdések 1. A 3171 A Külföldi vevő számla egyenlege 100e DEV 200 Ft/DEV árfolyamon,

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

EUROPA CANTAT PÉCS 2015 Nonprofit Kft.

EUROPA CANTAT PÉCS 2015 Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET A 2015. ÉVI BESZÁMOLÓHOZ Pécs, 2016. február 28. Cégszerű aláírás I. Általános Rész: A vállalkozás bemutatása A Társaság neve: Europa Cantat

EUROPA CANTAT PÉCS 2015 Nonprofit Kft. KIEGÉSZÍTŐ MELLÉKLET A 2015. ÉVI BESZÁMOLÓHOZ Pécs, 2016. február 28. Cégszerű aláírás I. Általános Rész: A vállalkozás bemutatása A Társaság neve: Europa Cantat

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások