magyar államvasutak zártkörűen működő részvénytársaság

|

|

|

- Sára Dudásné

- 10 évvel ezelőtt

- Látták:

Átírás

1 9. szám 128. évfolyam március 22. ÉRTESÍTŐ magyar államvasutak zártkörűen működő részvénytársaság Utasítások TARTALOM Oldal 18/2013. (III. 22. MÁV Ért. 9.) EVIG számú elnök-vezérigazgatói utasítás: a MÁV vállalatcsoport konszolidációs szabályzata. 19/2013. (III. 22. MÁV Ért. 9.) EVIG számú elnök-vezérigazgatói utasítás: az informatikai eszközök normatív ellátása Utasítások 18/2013. (III. 22. MÁV ÉRT. 9.) EVIG számú ELnök-VEzÉRIGAzGATóI UTAsíTÁs: A MÁV VÁLLALATcsOpORT konszolidációs szabályzata. 1.0 Az UTAsíTÁs célja A számvitelről szóló évi C. törvény (továbbiakban Sztv.) 10. (1) bekezdésének értelmében minden olyan vállalkozás, amely közvetlenül vagy leányvállalatán keresztül közvetve meghatározó befolyást gyakorol egy vagy több vállalkozásra, összevont (konszolidált) éves beszámolót és összevont (konszolidált) üzleti jelentést köteles készíteni azzal a céllal, hogy abból megítélhetővé váljék a vállalatcsoport vagyoni, pénzügyi és jövedelmi helyzete, illetve azok változása. A MÁV Zrt. a Sztv. 3. (2) bekezdésének 1. a-d. pontjai alapján anyavállalatnak minősül és ezért az általa egységesen irányított vállalatcsoportról összevont (konszolidált) éves beszámolót is köteles összeállítani. A Sztv. az összevont (konszolidált) éves beszámoló öszszeállítására vonatkozó szabályait a ig terjedő paragrafusok tartalmazzák. Ezek a szabályok tételesen tartalmazzák az elvégzendő feladatokat, az alkalmazható módszereket és azokat a lehetőségeket, amelyek tekintetében a Sztv. szabadságfokot biztosít az összevont (konszolidált) éves beszámolót összeállító anyavállalat számára annak egyszerűbb és költséghatékonyabb megvalósítására olyan módon, hogy az a megbízható, valós összképet elfogadható keretek között tartja. A Sztv. által felkínált lehetőségek közti választás (döntés), ha nem is jelentősen, de kihat a megbízható valós képre. Ezért azokat, akik számára az éves konszolidált beszámoló releváns információkat tartalmaz, tájékoztatni kell ezekről a döntésekről annak érdekében, hogy számukra a beszámoló mélyebb értelmezése is lehetővé váljon. Ugyanakkor a szabályok tömörsége szükségessé teszi, hogy azokat a beszámoló összeállítói, illetve az összeállításhoz adatokat szolgáltató személyek számára tovább részletezzük és ezáltal az egységes értelmezést és gyakorlatot biztosítsuk. Jelen utasítás ezért egyrészt azokat a döntéseket tartalmazza, amelyek az éves konszolidált beszámolót hasznosító érdekhordozók céljait információit szolgálják és ebben az értelem-

10.")

2 814 A MÁV Zrt. Értesítője 9. szám ben a vállalatcsoport számviteli politikáját képezik (4.1. pont), másrészt azokat a részletezéseket, értelmezéseket, kiegészítéseket, amelyek a számviteli politika elemeinek figyelembe vételével a beszámoló összeállítását segítik. Ebben az értelemben ez a vállalatcsoport konszolidált éves beszámoló elkészítési szabályzata (4.2. pont). 2.0 HATÁLy És FELELŐssÉG MEGHATÁROzÁsA 2.1 Az utasítás hatálya. Az utasításban foglalt szabályokat az összevont (konszolidált) éves beszámoló összeállítása során kell alkalmazni. Az utasítás szervezeti hatálya a MÁV Zrt.-re és alapítói/közgyűlési határozattal történő kiterjesztését követően a konszolidálásba teljeskörűen bevont leányvállalataira terjed ki. 2.2 Az utasítás időbeli hatálya Az utasítás a MÁV Zrt., mint anyavállalat konszolidálási kötelezettségének ideje alatt visszavonásig hatályos. 2.3 Az utasítás kidolgozásáért és karbantartásáért felelős A Számviteli Szervezet vezetője. 3.0 FOGALMAk MEGHATÁROzÁsA Anyavállalat: az a vállalkozó, amely egy másik vállalkozónál (a továbbiakban: leányvállalat) közvetlenül vagy leányvállalatán keresztül közvetetten meghatározó befolyást képes gyakorolni, mert az alábbi feltételek közül legalább eggyel rendelkezik: a) a tulajdonosok (a részvényesek) szavazatának többségével (50 százalékot meghaladóval) tulajdoni hányada alapján egyedül rendelkezik, vagy b) más tulajdonosokkal (részvényesekkel) kötött megállapodás alapján a szavazatok többségét egyedül birtokolja, vagy c) a társaság tulajdonosaként (részvényeseként) jogosult arra, hogy a vezető tisztségviselők vagy a felügyelő bizottság tagjai többségét megválassza vagy visszahívja, vagy d) a tulajdonosokkal (a részvényesekkel) kötött szerződés (vagy a létesítő okirat rendelkezése) alapján - függetlenül a tulajdoni hányadtól, a szavazati aránytól, a megválasztási és visszahívási jogtól - döntő irányítást, ellenőrzést gyakorol. Leányvállalat: az a vállalkozás, amelyre az anyavállalat meghatározó befolyást képes gyakorolni. közös vezetésű vállalat: az a gazdasági társaság, ahol egyrészt az anyavállalat (az anyavállalat konszolidálásba bevont leányvállalata), másrészt egy (vagy több) másik vállalkozás az 1. pont szerinti jogosultságokkal paritásos alapon - legalább 33 százalékos szavazati aránnyal - rendelkezik. A közös vezetésű vállalkozást a tulajdonostársak közösen irányítják. Társult vállalat: az a - konszolidálásba teljeskörűen be nem vont - gazdasági társaság, ahol az anyavállalat vagy a konszolidálásba bevont leányvállalata jelentős részesedéssel rendelkezik, mértékadó befolyást gyakorol a gazdasági társaság üzleti és pénzügyi politikájára. Mértékadó befolyást gyakorlónak tekintendő az a vállalkozás, amely egy másik gazdasági társaságnál legalább a szavazatok 20 százalékával közvetlenül vagy közvetetten rendelkezik. A részesedés szavazati arányának meghatározása során a 115. (4) bekezdésében előírt számítási eljárást kell értelemszerűen alkalmazni. Egyéb részesedési viszonyban levő vállalat: az a gazdasági társaság, ahol az anyavállalat vagy annak leányvállalata nem gyakorol mértékadó befolyást a gazdasági társaság üzleti és pénzügyi politikájára, amely nem tartozik a már említett vállalkozások közé. MÁV vállalatcsoport: azoknak a társaságoknak a strukturált halmaza, amelyekkel a MÁV Zrt. mint anyavállalat közvetlen vagy közvetett részesedési viszonyban áll. A vállalatcsoport belső köre: azoknak a vállalkozásoknak a halmaza, amelyeket a MÁV Zrt. mint anyavállalat a konszolidálásba teljeskörűen (teljeskörűen bevont leányvállalatok), vagy kvóta alapján (közös vezetésű vállalkozás) von be. Equity módszerrel (társultként) kezelt vállalkozások köre: azoknak a vállalkozásoknak a halmaza, amelyeket a MÁV Zrt mint anyavállalat a konszolidálásba a részesedés értékelése útján von be (teljes körű bevonás alól mentesített leányvállalatok és közös vezetésű vállalkozások, valamint a társult vállalkozások). A vállalatcsoport külső köre: azoknak a vállalkozásoknak a halmaza, amelyeket a MÁV Zrt. mint anyavállalat nem von be a konszolidálásba azért, mert forgatás céljából szerezték be a belső tulajdonosok, vagy lényegtelen voltuk miatt mentesítésre kerültek a kötelező jellegű bevonás alól (leányvállalatok, közös vezetésű vállalkozások, társult vállalkozások), illetve egyéb részesedési viszonyú vállalkozások. Látens adó: olyan fiktív a konszolidálás során számított társasági adókülönbözet, amely a belátható időn belül megforduló gazdasági események eredményre gyakorolt hatásaként jelenik meg. Előjelétől függően lehet:

3 9. szám A MÁV Zrt. Értesítője 815 aktív látens adó keletkezik abban az esetben, ha a belső belátható időn belül megforduló tranzakciók kiszűrésének következtében a vállalatcsoport eredménye csökken, ilyen módon a vállalatcsoport belső tagjai által elszámolt társasági adó ráfordítás meghaladja a vállalatcsoportot terhelő társasági adó ráfordítást. passzív látens adó keletkezik abban az esetben, ha a belső belátható időn belül megforduló tranzakciók kiszűrésének következtében a vállalatcsoport eredménye növekszik, ilyen módon a vállalatcsoport belső tagjai által elszámolt társasági adó ráfordítás kevesebb, mint a vállalatcsoportot terhelő társasági adó ráfordítás. Tőkekonszolidációs különbözet: egy társaságnak a konszolidálásba való bevonásakor, illetve a konszolidálásba bevont társaságokban lévő részesedés növekedésekor számított érték, ami a részesedés és a részesedésre jutó saját tőke különbségeként jelentkezik. Aktív tőkekonszolidációs különbözet keletkezik abban az esetben, ha a részesedés értéke meghaladja a részesedésre jutó saját tőke értékét. passzív tőkekonszolidációs különbözet keletkezik abban az esetben, ha a részesedés értéke kisebb, mint a részesedésre jutó saját tőke értéke. belső teljesítmény: olyan gazdasági esemény, amely a konszolidálásba teljeskörűen, illetve kvóta alapján bevont vállalkozások között jött létre azáltal, hogy egy, a belső körbe tartozó vállalkozás olyan eszközt vagy szolgáltatást fogadott, amelyet egy másik belső körbe tartozó vállalkozás bocsátott ki számára. közbenső eredmény: olyan belső teljesítményből keletkező nyereség vagy veszteség, ami a belső kör tagja által fogadott eszköz értékében jelentkezik, ilyen módon külső piaci megmérettetése még nem valósult meg. Tekintettel arra, hogy a konszolidáció során a vállalatcsoport belső körébe tartozó vállalkozásokat egy cégnek tekintjük, a közbenső eredmény jellegétől függően a fogadott eszköz fel-, vagy leértékelésre került, amit a konszolidálás során kiszűréssel kell megszüntetni. Leányvállalatok saját tőke változása: a konszolidálásba teljeskörűen bevont leányvállalatnál illetve kvóta alapján bevont közös vezetésű vállalkozásoknál a bevonás óta keletkezett saját tőke változásból a vállalatcsoport belső tulajdonosát megillető érték. Társultként kezelt vállalkozásban levő részesedés értékváltozása: a társultként kezelt vállalkozásoknál a társultként történő bevonás óta keletkezett saját tőke növekmény vállalatcsoportra jutó részét tartalmazza, figyelemve véve az előző év(ek)re járó, de a befektető által az előző év(ek)ben el nem számolt osztalék összegét is. külső tulajdonosok részesedése: a saját tőkéből csak a konszolidálásba teljeskörűen bevont leányvállalatok esetében értelmezett fogalom, arra mutat rá, hogy a leányvállalat külső tulajdonosai annak saját tőkéjéből tulajdonosi hányaduk alapján az adott időpontban milyen nagyságú értékkel rendelkeznek. Fordulónapon ezt az értéket a források között a saját tőkén belül elkülönítetten, mint külső tagok részesedése kell kimutatni. Itt kell továbbá szerepeltetni az eredménykimutatás jóváhagyott osztalék, részesedés során a Sztv (4) szerint kimutatott összegnek a leányvállalat éves beszámolójában kötelezettségként el nem számolt részét is. 4.0 Az UTAsíTÁs LEíRÁsA 4.1 konszolidált számviteli politika konszolidált beszámoló összeállításának kötelezettsége A Sztv a értelmében összevont (konszolidált) éves beszámolót kell készítenie annak a vállalkozónak, amely más vállalkozás(ok)hoz fűződő viszonyában anyavállalatnak minősül. A Sztv (1) bekezdése alapján az anyavállalatnak nem kell az üzleti évről összevont (konszolidált) éves beszámolót készítenie, ha az üzleti évet megelőző két egymást követő üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértéket: a mérlegfőösszeg millió forintot, az éves nettó árbevétel millió forintot, az üzleti évben átlagos foglalkoztatottak száma a 250 főt. A MÁV Zrt. a fenti mutatóértékek alapján nem mentesíthető, továbbá a részvénytársaság nem leányvállalata valamely fölérendelt vállalkozásnak, így a Sztv. anyavállalatokra vonatkozó egyéb mentesítő előírásai sem alkalmazhatók esetében. Mindezek következtében a MÁV Zrt. konszolidált éves beszámoló készítésére kötelezett anyavállalat. Beszámoló készítési kötelezettségének a Sztv. konszolidálásra vonatkozó szabályai és azoknak a vállalatcsoport számviteli politikájában rögzített kiegészítő szabályai alapján tesz eleget. Amennyiben a MÁV vállalatcsoporton belül leányanya vállalkozás olyan anyavállalat, amely a MÁV Zrt. (mint anyavállalat) leányvállalata is egyben is található és a törvényben rögzített határértékek alapján ez a vállalkozás is konszolidált beszámoló összeállítására kötelezett, abban az esetben a MÁV Zrt. élve a Sztv (1) bekezdésében rögzített lehetőséggel, felmentést ad a konszolidált beszámoló összeállítása alól. A mentesítés nem jelenti azt, hogy az érintett leányanya vállalkozás saját döntése alapján, saját célra ne készíthetne csoportjáról konszolidált éves beszámolót. Ez

4 816 A MÁV Zrt. Értesítője 9. szám esetben azonban az éves konszolidált beszámoló összeállítása során a vállalatcsoport számviteli politikájának és a vállalatcsoport konszolidált beszámoló összeállításának szabályai azaz a jelen utasítás szerint kell eljárnia konszolidált beszámoló összeállításánál alkalmazott szabályok A MÁV Zrt. a vállalatcsoport vagyoni, pénzügyi és jövedelmi helyzetének bemutatása céljából az összevont (konszolidált) éves beszámoló részeként a Sztv (1) bekezdése alapján összevont (konszolidált) mérleget, összevont (konszolidált) eredménykimutatást, összevont (konszolidált) kiegészítő mellékletet állít össze, valamint a Sztv alapján előírt összevont (konszolidált) üzleti jelentést készít. A MÁV Zrt. az összevont (konszolidált) mérleget a Sztv. 6. számú mellékletének I/A előírásai szerint állítja össze azzal, hogy az arab számmal jelzett tételek összevonásával, illetve elhagyásával nem él, a saját tőkén belül az eredménytartalék részét képező, társultként kezelt vállalkozásokban lévő részesedések értékváltozásából eredő saját tőke változást önálló mérlegtételként kezeli a D/VIII/A megjelöléssel, saját tőkén belül a Külső tulajdonosok részesedése soron (X) mutatja be a külső tulajdonosok részesedését a tárgyévi mérleg szerinti eredményből. A MÁV Zrt. az összevont (konszolidált) eredménykimutatást a Sztv. 6. számú mellékletének II/2/A előírásai szerint állítja össze azzal, hogy: a 13/a és 13/b sorok értékét külön nem mutatja be azok a 13. sor értékében szerepelnek és ebből kiemelten bemutatja a kapcsolt beleértve ebbe a teljeskörűen be nem vont leány, illetve kvóta alapján be nem vont közös vezetésű vállalkozásoktól kapott (járó) osztalék és részesedés értékét, a 23. sorszám alatt a külső tulajdonosok részére az eredménytartalék terhére fizetett vagy fizetendő osztalék értékét mutatja be. a 24. sorszám alatt a külső tulajdonosok részesedését mutatja be a tárgyévi eredményből. Az összevont (konszolidált) éves beszámoló kiegészítő melléklete igazodik a MÁV Zrt. kiegészítő mellékletéhez. Ezen túlmenően tartalmazza mindazon mellékleteket, amelyeket a Sztv. a ban előír és amelyek az összevonás szintjén szükségesek a megbízható és valós kép bemutatásához. A összevont (konszolidált) éves beszámolóban szereplő értékek millió forintban (M Ft) kerülnek bemutatásra. Maga a konszolidálás ezer forintban (E Ft) történik, tekintettel arra, hogy a vállalatcsoport belső és külső körében szereplő vállalkozások döntő többsége ezer forintban állítja össze éves beszámolóját. A vállalatcsoport összevont (konszolidált) éves beszámolójának elkészítése mérleg, eredménykimutatás és kiegészítő melléklet a MÁV Zrt. Számviteli Szervezet, a konszolidált üzleti jelentés elkészítése a MÁV Zrt. Kontrolling Igazgatóság feladata. A konszolidált éves beszámolót a MÁV Zrt elnök-vezérigazgatója írja alá. A MÁV vállalatcsoport üzleti évének időtartama az anyavállalat (MÁV Zrt) üzleti évével összhangban megegyezik a naptári évvel, azaz január 1-től december 31-ig tart. A összevont (konszolidált) éves mérleg fordulónapja az üzleti év utolsó napja, azaz minden év december 31. A összevont (konszolidált) éves beszámoló készítéséhez kapcsolódó zárlati határidőket az 1.sz. mellékletben található Számviteli politika mintaszabályzat tartalmazza. A zárlati dátumok minden évben az adott év munkarendje szerint kerülnek pontosításra. A MÁV Zrt.-nek a tulajdonos által elfogadott, könyvvizsgálói záradékkal ellátott összevont (konszolidált) éves beszámolóját a mérleg fordulónapjától számított 6. hónap utolsó napjáig kell elektronikusan a céginformációs és az elektronikus cégeljárásban közreműködő szolgálathoz megküldeni. A teljeskörűen bevont vállalkozás esetén az egyedi éves beszámoló mérlegfordulónapja minden esetben december 31. az éves főkönyvi zárás és a könyvvizsgálat alapjául szolgáló főkönyvi kivonat elkészítésének időpontja az üzleti évet követő év 30. munkanapja (a MÁV Zrt és a MÁV-START Zrt esetén 34. munkanap) a konszolidáció alapja az év végét követő 55. munkanapon (a MÁV Zrt és a MÁV-START Zrt esetén 58. munkanapon) rendelkezésre álló, auditált éves beszámoló (ettől eltérő dátumot a leányvállalatok beszámoló készítési sajátosságaira tekintettel az anyavállalat engedélyezhet), a konszolidálásnál figyelembe vett beszámoló fizetendő osztalékot még nem tartalmazhat. Közös vezetésű vállalkozás esetén, ha a társtulajdonos(ok) a leányvállalatokra vonatkozó szabályokat elfogadják, akkor a leányvállalatra vonatkozó szabályok érvényesek. A konszolidálásba equity módszerrel bevont vállalkozásoknak a tárgyévet követő év március 31-ig kell a MÁV Zrt. részére megküldeniük a könyvvizsgálattal lezárt éves beszámolójukat. Ennek hiányában előzetes adatok alapján, illetve az utolsó ismert egyedi éves beszámoló alapján kell a konszolidálást elvégezni. A társult vállalkozásoknál is a fizetendő osztalék nélküli beszámoló képezi a konszolidálás alapját. A konszolidált beszámoló szempontjából az ellenőrzés, önellenőrzés során az egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák, hibahatások értékét a vállalatcsoport szempontjából jelentősnek tekint-

éves beszámoló részeként a Sztv. 120.")

5 9. szám A MÁV Zrt. Értesítője 817 jük, ha azok összevont eredményt, saját tőkét érintő hatása meghaladja az ellenőrzött üzleti év saját tőkéjének 5%-át. Az eredményhatástól függetlenül minden esetben jelentős összegű a hiba, ha a hiba feltárásának évében az ellenőrzések során ugyanazon évet érintően megállapított hibák, hibahatások eredményt, saját tőkét növelő-csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérlegfőösszegének 2 százalékát. A konszolidáció során figyelembe vett és a végleges beszámoló esetleges eltérése a következő év konszolidálása során eredménysemlegesen, előző évet érintő tételként kerül felvételre A konszolidációs körök kialakításának szabályai A MÁV Zrt. az éves konszolidált beszámoló összeállítása érdekében a vállalatcsoport tagjait előbb a Sztv. 3. (2) 1-7 pontja és a 115. (1-4) bekezdése alapján minősíti, majd élve a Sztv és 128., illetve ában biztosított lehetőségekkel, a vállalkozásokat konszolidálási körökbe sorolja. Amennyiben a szavazati jogok alapján nem határozható meg egyértelműen az irányítás, ellenőrzés, döntő befolyás ténye, mértéke, akkor az anyavállalat a MÁV Zrt. egyedi elbírálás alapján minősíti az adott társaságnak a vállalatcsoporton belüli viszonyát. A MÁV Zrt.-t megillető szavazati jogok meghatározása az alábbi képlet alapján történik. Szavazati jog % = A vállalatcsoportot megillető (a MÁV Zrt. által közvetlenül vagy közvetve gyakorolt) szavazati jogok száma A vizsgált vállalkozásban érvényesíthető szavazati jogok száma Közvetve gyakorolhatók azok a szavazati jogok, amelyeket a MÁV Zrt. leányvállalatain keresztül érvényesíthet, azaz amelyeket a leányvállalatok saját tulajdonukban levő részesedések alapján gyakorolhatnak. A saját tulajdon azt jelenti, hogy a szavazati jog meghatározásánál nem lehet figyelembe venni azokat a szavazati jogos részesedéseket, amelyek az anyavállalat vagy leányvállalataik birtokában vannak ugyan, de az azokkal kapcsolatos szavazati jogokat csak azok tulajdonosainak érdekében gyakorolhatják. A vizsgált vállalkozásban lévő szavazati jogos jegyzett tőke mértékének meghatározásakor a jegyzett tőke mértékéből le kell vonni a szavazati joggal nem rendelkező jegyzett tőke mértékét, azaz: a jegyzett, de be nem fizetett tőke mértékét, a vizsgált vállalkozás által visszavásárolt saját részvény vagy üzletrész névértékét, elsőbbségi részvények névértékét, ha azok szavazati jogát az alapszabály korlátozza, a vizsgált vállalkozásban ha az egyben anyavállalat is a saját leányvállalata által birtokolt részesedések névértékét. A vállalatcsoporthoz tartozó vállalkozások típusának meghatározásánál a szavazati jogok mellett a tisztségviselők választási és visszahívási lehetőségeit, illetve a tulajdonosokkal kötött és érvényben lévő irányítási szerződéseket is figyelembe kell venni. Ezek létezése a típus meghatározásnál prioritást élvez és a szavazati jogtól függetlenül anya és leányvállalat kapcsolatot eredményez. A szavazati jogtól függetlenül anya és leányvállalat kapcsolatot eredményez, ha az anyavállalat MÁV Zrt. közvetlenül, vagy közvetetten jogosult a vezető tisztségviselők vagy a felügyelő bizottsági tagok többségének megválasztására, illetve visszahívására, valamint ha a tulajdonosokkal (részvényesekkel) kötött megállapodás alapján közvetlenül vagy közvetetten döntő irányítást, ellenőrzést gyakorol. A fentiek alapján a vállalatcsoport tagjai a következő típusokba sorolhatók: anyavállalat (MÁV Zrt.) leányvállalatok (ide értve a mentesíthető anyavállalatokat is) közös vezetésű vállalkozások társult vállalkozások egyéb részesedési viszonyban lévő vállalkozások A vállalkozások típusának meghatározását követően a MÁV Zrt. a vállalkozásokat az alábbi konszolidációs körökbe sorolja: A vállalatcsoport belső köre Equity módszerrel (társultként) kezelt vállalkozások köre A vállalatcsoport külső köre a) Leányvállalatok Az anyavállalat és a leányvállalatok teljeskörűen bevonásra kerülnek a konszolidált beszámolóba. Mentesítésre kerülnek azonban azon leányvállalatok, amelyek esetén első bevonáskor az alábbi három feltételből kettő teljesül: mérlegfőösszege nem éri el az anya- és a leányvállalatok összesített mérlegfőösszegének 1%-át, éves nettó árbevétele nem éri el az anya- és a leányvállalatok összesített éves nettó árbevételének 1%-át, éves bérköltsége nem éri el az anya- és a leányvállalatok összesített éves bérköltségének 1%-át. A vizsgált mutatók az összes mentesített leányvállalatra együttesen sem haladhatják meg az 5%-ot. Nem kerülnek mentesítésre azon vállalatok, amelyek a MÁV Zrt. bázis portfóliójába tartoznak, valamint azon társaságok sem, amelyek teljeskörűen bevont társaságban részesedéssel rendelkeznek.

6 818 A MÁV Zrt. Értesítője 9. szám b) közös vezetésű vállalatok A közös vezetésű vállalkozások esetén a kvóta (tulajdoni hányad) alapján történő redukció után, a redukált értékek figyelembevételével, a leányvállalatokkal azonos szabályok szerint kell dönteni a bevonásról. Mentesülnek továbbá a teljeskörűen történő bevonás alól azok a közös vezetésű vállalkozások, amelyeknél az értékelés egységesítése a tulajdonos(ok) egyet nem értése miatt nem valósítható meg. c) Equity módszerrel (társultként) kezelt vállalkozások A társult, és a mentesített leányvállalatokat, illetőleg közös vezetésű vállalkozásokat részlegesen (equity módszerrel), a bennük lévő részesedés értékelése alapján kell bevonni a konszolidált beszámolóba. Mentesülnek a társultként való bevonás alól azok a vállalkozások, amelyek a vállalatcsoport megbízható, valós összkép kialakítása szempontjából nem jelentősek, mert első bevonáskor saját tőkéjük nem haladja meg a társult vállalkozások összesített saját tőkéjének 5%-át. Mentesülnek továbbá a társultként való bevonás alól azok a vállalkozások is, akiknél a konszolidált beszámoló elkészítésének időpontjáig a bevonáshoz szükséges adatok nem állnak rendelkezésre. Társultként kell bemutatni a forgatási céllal beszerzett vállalkozást, amennyiben az leányvállalatnak minősül. d) Egyéb részesedési viszonyban lévő vállalkozások Az egyéb részesedési viszonyban lévő vállalkozásokat a befektető egyedi mérlegében lévő értéken kell szerepeltetni a konszolidált beszámolóban. A felszámolás, végelszámolás alatt lévő vállalkozások a várható megtérülési értéken kerülnek bemutatásra a konszolidált beszámolóban. A MÁV Zrt. dönthet úgy is, hogy a fent rögzített mentesítési szabályokat egyedi döntés alapján felülírja, és az egyébként mentesíthető vállalkozásnak a mentesítést nem adja meg. A fentiek alapján a vállalatcsoport konszolidációs körei az alábbi táblázat szerint állnak össze: A konszolidációs körökbe való besorolásról a MÁV Zrt. alapvetően az első bevonáskor dönt, mérlegelve a vállalkozás jelentőségét és a konszolidált beszámolóra gyakorolt hatását. A részesedés megszerzésekor történő minősítés és csoportba sorolás a következő évekre vonatkozóan is meghatározza a konszolidációba való bevonás módját, amelytől csak lényeges változás esetén lehet eltérni. Lényegesnek minősül a változás, ha: a vállalatcsoporthoz új társaság kerül, vagy egy meglévő társaság a csoporttól teljesen elszakad, a vállalatcsoporthoz tartozó társaság felszámolás vagy végelszámolás alá kerül, ekkor a társaság átkerül a külső körbe, egy meglévő társaságban levő részesedés újabb részesedés szerzés következtében növekszik, vagy állomány és értékváltozás következtében (pl. értékesítés) csökken és ezen változások következtében az adott vállalkozás minősítése megváltozik valamely meglévő társaság tevékenységének jellegében, illetve méretében olyan változás következik be, amely a minősítés felülvizsgálatát indokolja (ebben az esetben egyedileg történik a minősítés) a MÁV Zrt. portfólió-kezelési stratégiája alapján megváltozik a portfólión belüli besorolása A konszolidálás előkészítésének szabályai A Sztv. a konszolidálással kapcsolatos előkészítő feladatokat (mérlegképesség vizsgálat, értékelés egységesítése, külföldi pénznemben nyilvántartott tételek átszámítása) a ban szabályozza. Ezeken a területeken is választási lehetőséget biztosít annak érdekében, hogy a vállalatcsoportok sajátosságainak figyelembe vétele mellett a megbízható, valós képet érvényre lehessen juttatni. A konszolidálás előkészítésének szabályai a konszolidálásba teljeskörűen bevonásra kerülő vállalkozásokra és az equity módszerrel (társultként) kezelt vállalkozásokra vonatkoznak. A konszolidálásba teljeskörűen bevont vállalkozások mérlegét és eredménykimutatását közös vezetésű vállalkozás esetén a tulajdoni hányad alapján redukált értékeket össze kell vonni.

egyet nem értése miatt nem valósítható meg.")

7 9. szám A MÁV Zrt. Értesítője 819 Az összevonásra kerülő beszámolók egységességét a MÁV Zrt a konszolidációba teljeskörűen bevont vállalkozások számára előírt egységes számviteli politika és értékelési szabályzat alkalmazásával biztosítja, ezért ezen társaságok esetén az előkészítő feladatoktól eltekint. Társultként kezelt vállalkozások körében akár belföldi, akár külföldi mérlegképesség vizsgálatra és értékelés egységesítésre döntően információ hiány miatt nem kerül sor. A külföldi pénznemben nyilvántartott tételek átszámítását a MÁV Zrt. a Sztv (6) bekezdésének b. pontja alapján végzi, azaz a mérleg minden tételét mérlegfordulónapi, MNB által közzétett hivatalos devizaárfolyamon számolja át A tőkekonszolidálás szabályai A MÁV Zrt. a tőkekonszolidálás terén a Sztv. előírásaival összhangban különbséget tesz a részesedés kiszűréssel, illetve a részesedés értékelésével (equity módszer) történő tőkekonszolidálás között. A részesedés kiszűréssel történő tőkekonszolidálást a belső körbe sorolt vállalkozások körében, míg a részesedés értékeléssel történő tőkekonszolidálást az equity körbe sorolt vállalkozások esetében alkalmazza A részesedés kiszűréssel történő tőkekonszolidálás szabályai A részesedés kiszűréssel történő tőkekonszolidálás tekintetében az első tőkekonszolidálással kapcsolatban ad választási lehetőséget a Sztv Az első tőkekonszolidálás végrehajtható a megszerzés időpontjának vagy a fordulónapnak az értékviszonyai szerint. Ezeken belül a kiszűrés történhet könyv szerinti vagy újra értékelt értéken. Részesedés kiszűréssel történő első tőkekonszolidációra akkor kerülhet sor, ha egy új vállalkozás kerül a konszolidálásba teljeskörűen bevont vállalkozások közé, vagy a társult körből equity körből átsorolásra kerül egy vállalkozás, vagy a belső körben lévő vállalkozásban lévő részesedés újabb szerzés következtében növekszik. Ez utóbbi esetben az első tőkekonszolidálás csak a növekményt érinti. A MÁV Zrt. a megszerzés időpontjának értékviszonyai szerinti első tőkekonszolidálást olyan esetben hajt végre, ha új vállalkozás kerül a belső körbe és a megszerzés időpontjától történő konszolidálási feladatok elvégzésének feltételei biztosítottak. Minden más esetben fordulónapi első tőkekonszolidálásra kerül sor. Az equity körből való átsorolás esetén, illetve újabb részesedési rész szerzése esetén a fordulónap a tárgyévet megelőző év fordulónapja, ami megegyezik a tárgyév első napjával. Equity körből való átsorolás esetén a részesedés kiszűréssel történő első tőkekonszolidálásnál figyelembe kell venni azokat az értékeket, amelyek az átsorolásra került korábban társult vállalkozásként kezelt vállalkozással kapcsolatban a korábbi években kialakultak. A MÁV Zrt. az első tőkekonszolidálást minden esetben könyv szerinti értéken végzi el, melynek következtében aktív vagy passzív tőkekonszolidációs különbözet keletkezhet, melyeket a Sztv (8) értelmében meg kell bontani rejtett tartalékokra, illetve rejtett terhekre. A MÁV Zrt. abban az esetben tekinti jelentősnek a rejtett tartalékokat illetve rejtett terheket és végzi el a megbontást ha azok a részesedés könyv szerinti értékét 10%-kal meghaladják vagy attól 10%-kal nagyobb mértékben elmaradnak. Az aktív tőkekonszolidációs különbözet terven felüli értékcsökkenésére akkor kerül sor, ha felülvizsgálata során megállapítottuk, hogy annak könyv szerinti értéke jelentősen (20%-kal, de minimum 50 M Ft-tal) és tartósan meghaladja a piaci értékét illetve a részesedés a könyveinkből kikerül. A passzív tőkekonszolidációs különbözet feloldására a részesedés vállalatcsoporton kívülre történő értékesítésekor kerülhet sor, vagy olyan esetben, ha az adott vállalkozásnál történő újabb részesedésszerzés esetén a részesedés növekményre jutó saját tőke kiszűrése során aktív tőkekonszolidációs különbözet keletkezik. Az első tőkekonszolidálás során elvégzendő feladatok attól függnek, hogy fordulónapi vagy megszerzés időpontja szerinti értékviszonyok mellett kerül-e sor arra. a) Fordulónapi első tőkekonszolidálás esetén: a részesedés könyv szerinti értékével szemben ki kell szűrni a részesedésre jutó saját tőke elemek könyv szerinti értékét (új vállalkozás esetén a mérleg szerinti eredményt az eredménytartalékba kell átvezetni, mert eredmény-kimutatás ilyen esetben nem kapcsolódik a mérleghez) és a keletkező tőkekonszolidációs különbözetet fel kell venni a mérlegbe, akár aktív, akár passzív a tőkekonszolidációs különbözet, a ki nem szűrt saját tőke elemeket a külső tulajdonosokat megillető saját tőke mérlegbe való felvételével kell kivezetni. b) Megszerzés időpontja szerinti első tőkekonszolidálás esetén: a fordulónapi első tőkekonszolidációnak megfelelően el kell végezni a részesedés kiszűrést a részesedésre jutó saját tőkével szemben és a megmaradt tőkeelemeket a külső tulajdonos részesedése a saját tőkéből mérlegsorral szemben, a vállalkozás saját tőke változását meg kell osztani belső és külső tulajdonosok között és azokat át kell vezetni a leányvállalatok saját tőke változása, illetve a külső tulajdonosok részesedése a saját tőkéből mérlegsorokra, meg kell osztani a vállalkozás által a megszerzés időpontjától a fordulónapig realizált és a vállalkozásban

8 820 A MÁV Zrt. Értesítője 9. szám hagyott eredményt (mérleg szerinti eredmény) és a külső tulajdonosokat megillető részt a külső tulajdonosok részesedése a saját tőkéből mérlegtételhez kell rendelni. A megszerzés időpontja szerinti első tőkekonszolidálás esetén (a vállalkozás teljes üzleti évet átfogó, illetve a nyitástól a megszerzés időpontjáig terjedő eredménykimutatás alapján) elő kell állítani a megszerzés időpontjától a fordulónapig terjedő időszakra vonatkozó eredmény-kimutatást és ennek mérleg szerinti eredménye alapján rendezni kell a mérleg szerinti eredményt az eredménytartalékkal szemben. követő tőkekonszolidálások esetén nincs különbség abból eredően, hogy az első tőkekonszolidálást milyen értékviszonyok szerint hajtottuk végre. Ez esetben az elvégzendő feladatok: az előző év záró értékeinek a kiszűréssel kapcsolatos mozgások egyenlegeinek azaz a tárgyévi nyitó értékeknek a felvétele. A nyitó tételek felvételénél az aktív tőkekonszolidációs különbözetnek az előző üzleti év terhére le nem írt részét, illetve a mérleg szerinti eredményből a belső tulajdonosokat megillető részt a leányvállalatok saját tőke változásaként kell felvenni, a külső tulajdonosokat megillető mérleg szerinti eredményt pedig a külső tulajdonosok részesedése a saját tőkéből mérlegsorra kell átvezetni, az eredménytartalékkal szemben. az aktív tőkekonszolidációs különbözet terven felüli értékcsökkenésének elszámolása, amennyiben az indokolt, a saját tőke tárgyévi változásának megoszlása a belső és külső tulajdonok között (a megszerzés időpontjának értékviszonyai szerinti első tőkekonszolidálásnál ismertetett módon és tartalommal), a mérleg szerinti eredmény megosztása a belső és külső tulajdonosok között, és annak a fent vázolt módon való bemutatása, a részesedéssel szemben elszámolt értékvesztés eliminálása A részesedés értékeléssel történő tőkekonszolidálás szabályai A MÁV Zrt. a részesedés értékeléssel történő tőkekonszolidálást a társultként kezelt vállalkozások körében equity kör alkalmazza. A Sztv. ez esetben is az első tőkekonszolidálással kapcsolatban kínál fel választási lehetőségeket. (Sztv ) Első tőkekonszolidálásra ebben a körben akkor kerül sor, ha a társultként kezelt vállalkozások köre: egy új vállalkozással bővül, vagy egy korábban is társultként kezelt vállalkozásban újabb részesedési rész megszerzésre kerül sor, ami azonban a kapcsolat minőségét nem változtatja meg, illetve a belső körből, vagy a külső körből egy vállalkozás az equity körbe kerül átsorolásra. A MÁV Zrt. az első részesedés értékeléssel történő tőkekonszolidálást: új vállalkozásnak a társultként kezelt vállalkozások körébe való felvétele esetén fordulónapi értékviszonyok mellett könyv szerinti értéken végzi el, minden más esetben a megszerzés időpontjának értékviszonyai szerint és könyv szerinti értéken végzi el, de ezekben az esetekben a megszerzés időpontjaként az üzleti év első napja kerül megjelölésre, ami értelemszerűen megegyezik az előző üzleti év utolsó napjával. Tekintettel arra, hogy a részesedés értékeléssel történő tőkekonszolidálás minden esetben könyv szerinti módszerrel történik, az első és az újabb részesedés szerzés értékelésekor aktív és passzív tőkekonszolidációs különbözet egyaránt keletkezhet. A passzív tőkekonszolidációs különbözet és annak alakulása csak a kiegészítő mellékletben kerül bemutatásra. Átsorolások esetén ha az belső körből történik az aktív vagy passzív tőkekonszolidációs különbözetet a nyilvántartott érték figyelembe vételével kell meghatározni. A leányvállalat saját tőke változását pedig a társultként kezelt vállalkozásokban lévő részesedés értékváltozásaként kell kezelni. A megszerzés időpontjának értékviszonyai alapján végzett első tőkekonszolidálás esetén a részesedés értékét: növelni kell a tárgyévi saját tőke növekedésnek a részesedésre jutó értékének és a tárgy év után fizetendő, de a befektető által a tárgyévre el nem számolt osztalék részesedésre jutó értékével, csökkenteni kell a tárgyévi saját tőke csökkenésének a részesedésre jutó értékének és az előző évben a konszolidálás során felvett a részesedés értékébe beszámított osztalék értékével. A részesedés értékelésből eredő tárgyévi hatások a pénzügyi műveletek bevételeivel, illetve ráfordításaival szemben kerülnek elszámolásra, így azok a vállalatcsoport mérleg szerinti eredményében jelentkeznek. Ezzel szemben a tárgyévet megelőzően végrehajtott értékelések hatásai eredménysemlegesen a vállalatcsoport saját tőkéjének részeként a VIII/A Társultként kezelt vállalkozások értékváltozása mérlegsoron fognak megjelenni Az adósságkonszolidálás szabályai A MÁV Zrt. az adósságkonszolidálást (a követelések és kötelezettségek egymással szembeni kiszűrését) a Sztv a alapján a konszolidálásba teljeskörűen bevont vállalkozások körében érvényesíti. A követelések és kötelezettségek ütköztetése során nem jelentősnek tekinti az eltérést akkor, ha az vállalatcsoport szinten, abszolút értékben nem haladja meg a kiszűrendő követelések és kötelezettségek közül a kisebbik 0,1%-át, maximum 50 millió Ft-ot. Ebben az esetben a követelés és kötelezettség kiszűrésére az alacsonyabb értéken kerül sor, ez képezi az azonos értéket. Jelentős eltérés esetén a különbözetek oka feltárásra

9 9. szám A MÁV Zrt. Értesítője 821 kerül, majd az okok ismerete alapján fel kell venni vagy ki kell vezetni a követelés vagy kötelezettség értékét azzal a mérleg- vagy eredménytétellel szemben, amelylyel a feltárás alapján kapcsolatba hozható. Ha az eltérés oka nem deríthető ki, akkor a követelés illetve a kötelezettség felvételét, illetve kivezetését az adósságkonszolidálásból eredő egyéb bevétellel vagy egyéb ráfordítással szemben kell elszámolni. Az eltérések rendezését követően megmaradt azonos értékű követeléseket és kötelezettségeket egymással szemben a létezésüknek megfelelő mérlegsorok szembeállításaival kell kiszűrni. Az előző évi különbözetek nyitáskori felvétele eredménysemlegesen a saját tőke elemeként megjelenő, adósságkonszolidálásból eredő konszolidációs különbözet mérlegtétellel szemben történik, tárgyévi változásukat viszont abban az évben, amelyikben a különbözet megfordult eredményhatékonyan kell kezelni, ezért az megjelenik az üzleti év mérleg szerinti eredményében és csak a következő év konszolidálása során a nyitást követően hat a saját tőkében lévő adósságkonszolidációs különbözet értékére. Az eredményt módosító és belátható időn belül várhatóan megforduló valódi különbözetek után látens adót számolunk el A hozamok és ráfordítások konszolidálásának szabályai A hozamok és ráfordítások konszolidálását a MÁV Zrt. a konszolidálásba teljeskörűen bevont vállalkozások körében végzi. A konszolidációba teljes körűen bevont vállalkozások körében végrehajtott tranzakciókból eredően a vállalatcsoportban olyan hozamok és ráfordítások képződnek és halmozódnak fel, amelyek a Sztv (5) bekezdése alapján nem tekinthetők realizált vagyonváltozások hatásainak. Ezért azokat egymással szemben az Sztv alapján ki kell szűrni. A belső tranzakciókból eredő hozamok és ráfordítások kiszűrésének előkészítése érdekében a MÁV Zrt. elsőként a belső kör tagjai által jelentett fogadásokat és kibocsátásokat ütközteti. Az ütköztetés során feltárt jelentős különbözetek egyeztetéssel kerülnek felszámolásra. A MÁV Zrt nem tekinti jelentősnek a különbözetet akkor, ha az vállalatcsoport szinten, abszolút értékben nem haladja meg kiszűrendő bevételek 0,05%-át, maximum 50 millió Ft-ot. Nem jelentős eltérés esetén a kiszűrést az eltérés nélküli értékeket figyelembe véve hajtja végre. Ha a kibocsátó hozama meghaladja a fogadó által jelentett fogadott értéket, akkor a kibocsátó hozamát és az ahhoz kapcsolódó ráfordítást arányosan a fogadott értékre redukálja. Jelentős eltérések esetén az eltérések okait figyelembe véve átrendezi, vagy generálja azokat a tételeket, amelyek az eltéréseket megszüntetik. Az egyeztetések és az eltérések felszámolását követően a hozamok és ráfordítások egymással szembeni kiszűrése a következők szerint történik: költségre fogadott szolgáltatások esetén a hozam és ráfordítás kiszűrésére a nettó árbevételnek és az elszámolt költségnek, ráfordításnak az egymással szembeni elszámolásával valósul meg a kibocsátott teljesítmény árának megfelelő értéken. Eszközre fogadott szolgáltatások esetén a hozam és ráfordítás kiszűrésére a nettó árbevételnek és a saját előállítású eszközök aktivált értéke számlának egymással szembeni elszámolásával valósul meg a kibocsátott teljesítmény közvetlen önköltségének megfelelő értéken. Az ár és közvetlen önköltség közötti különbözet, mint margin eszközértékből történő kiszűrésére a közbenső eredmény konszolidáció keretében kerül sor a nettó árbevételnek az eszközértékkel szembeni csökkentésével. Eszközre fogadott eszközértékesítés esetén a hozam és ráfordítás kiszűrésére a bevételnek és ráfordításnak egymással szembeni elszámolásával valósul meg a kibocsátó által nyilvántartott eszköz könyvszerinti értékén. Az eladási ár és könyv szerinti érték különbözete, mint margin a közbenő eredmény konszolidációban valósul meg a bevételnek az eszközértékkel szembeni csökkentésével. Egyik tag által elszámolt hozam és a másik tag által elszámolt ráfordítás esetén a hozam és ráfordítás kiszűrés egymással szemben a kibocsátó, illetve a fogadó által megjelölt hozam, illetve ráfordítás helyen tételesen történik. Egyoldalúan elszámolt hozam, vagy egyoldalúan elszámolt ráfordítás esetén az egyoldalú elszámolást megszüntetjük, ami eredményváltozást idéz elő, ez esetben, ha annak látens adó vonzata van, látens adó változást, illetve ahhoz kapcsolódó látens adó miatti követelést vagy kötelezettséget képez. Egyoldalú hozam, illetve egyoldalú ráfordítás esetén bár az a hozam és ráfordítás keretében szűnik meg lényegét tekintve közbenső eredmény kiszűrésre kerül sor. Ezért az ilyen típusú kiszűréseket a következő üzleti évben eredménysemlegesen fel kell venni a mérlegbe (saját tőkén belül a közbenső eredmény kiszűrésből eredő változás elnevezésű mérlegtétellel szemben), majd figyelemmel kell kísérni, hogy mi történik azzal a tárgyidőszakban. Ha nem változik állományban marad és a következő konszolidálás nyitó tételeként is megjelenik. Ha változik, mert az egyoldalú elszámolást az érintett tag megszüntette, vagy maga az eszköz szűnik meg, vagy kerül ki a belső körből akkor az első esetben mint a tárgyidőszakban jelentkező egyoldalú elszámolást kell kezelni, a második esetben viszont, mint egyoldalú elszámolásból eredő közbenső eredmény kiszűrést fel kell oldani. A tárgyidőszakban ezek a mozgások eredményhatásúak, ezért ha azokhoz látens adó kapcsolódott, a látens adóra való hatásukat is rendezni kell. A mérleg szerinti eredményen keresztül a következő év nyitásakor a saját tőkén belül elkülönítetten ki-

10 822 A MÁV Zrt. Értesítője 9. szám mutatott közbenső eredményből eredő változás értéke automatikusan a mérleg szerinti eredmény felosztás eredményeként rendeződik A közbenső eredmény kiszűrésének szabályai A közbenső eredmény kiszűrést a MÁV Zrt. a Sztv a alapján a konszolidált beszámoló összeállítása során akkor alkalmazza, ha a konszolidálásba teljeskörűen bevont vállalkozások egymással körön belül olyan tranzakciókat kötöttek és valósítottak meg, amelyek egyedi beszámolóikban eredményhatékonyan jelentkeztek. A közbenső eredmény kiszűrése során a kibocsátó által elszámolt bevétel kerül csökkentésre a fogadott eszköz értékével szemben, a kibocsátó által elszámolt bevétel és ráfordítás különbözetével. A módszerből adódóan a közbenső eredményt tartalmazó eszköz tárgyévi és az azt követő évek mozgását nyomon kell követni és ez alapján a kiszűrést fel kell oldani vagy át kell rendezni. Közbenső eredmény képződhet belső teljesítmény befektetett eszközre, illetve készletre történő fogadása következtében. befektetett eszközre fogadott belső teljesítmény A belső körből származó befektetett eszközökre jutó közbenső eredmény kiszámítása és áramoltatása mindig egyedi módon történik. Abban az esetben, ha a fogadott belső teljesítmény értéke egy fogadó társaság összes kapcsolatának vonatkozásában összevontan, az adott évben a 10 M Ft új bekerülési értéket nem éri el, a gazdasági eseményeket konszolidációs szempontból nem tekintjük jelentősnek, a közbenső eredmény kiszűrésétől eltekintünk. Tekintettel arra, hogy a MÁV vállalatcsoport belső körét alkotó társaságok eredménykimutatása kivétel nélkül összköltség eljárással készül, a belső körbe átadott eszközökön képződött árrés egzakt módszerrel történő kiszámítása rendkívüli bonyolult és időigényes. Az információk előállításának költsége jelentősen meghaladná azok hasznosíthatóságát, ezért a MÁV Zrt. a belső teljesítmény kibocsátójának egyedi eredménykimutatása alapján kalkulált árrést (margin) alkalmazza az átadott eszköz vagy nyújtott szolgáltatás közbenső eredmény tartalmának meghatározásakor: árrés (margin) = Üzemi (üzleti) tevékenység eredménye + Egyéb ráfordítások x Egyéb bevételek Értékesítés nettó árbevétele A nyilvántartás bonyolultságára, időtartamára é az öszszegszerűség nagyságrendjére való tekintettel a költség haszon számviteli elv figyelembe vételével a MÁV Zrt. nem tekinti jelentősnek és a terv szerinti értékcsökkenéssel szemben azonnal kivezeti az év végén állományban lévő közbenső nyereséget és veszteséget akkor, ha az az egyedileg nyilvántartott befektetett eszközök év végi könyv szerinti értékében a 100 E Ft-ot nem éri el. Az egyedileg nem jelentősnek minősített, és ennek következtében kivezetett közbenső eredmény abszolút értéke vállaltcsoport szinten nem haladhatja meg a tárgyévi halmozott értékcsökkenési leírás összegének 0,1%-át, de maximum az 50 M Ft-ot. Amennyiben az egyedileg nem jelentősnek minősített közbenső eredmény összevontan meghaladja az előírt határértéket, abban az esetben a kisebb abszolút értékű közbenső nyereség és veszteség kerül elsőként kivezetésre. A lényeges közbenső eredményt tartalmazó eszköz vagy költség útját a MÁV Zrt. a tárgyidőszakban és a követő időszakokban is nyomon követi és ha az az adott társaságon belül új eszközformában jelenik meg, akkor arra átvezeti, az adott társaságon belül megszűnik vagy elhasználódik, a kiszűrést az elhasználódás, illetve megszűnés arányában feloldja, a társaság által elszámolt ráfordítást (költséget) módosítva, az adott társaságból kiáramlik, de a belső körben marad, akkor a fogadó társaság eszközére vagy költségére azt a korábban kiszűrt eredményt is tovább vezeti, az adott társaságból kiáramlik és a fogadó nem a belső körhöz tartozó társaság, akkor a kiszűrt eredményt az elszámolt ráfordítással szemben feloldja. készletre fogadott belső teljesítmény A belső körből származó készletekre jutó közbenső eredmény kiszűrése és áramoltatása fogadó társaságonként külön-külön, de azon belül készletcsoportonként (anyagok, áruk közvetített szolgáltatások nélkül -, közvetített szolgáltatások), összevontan történik. A készletre fogadott belső teljesítmények esetében a MÁV Zrt. a befektetett eszközre fogadott belső teljesítmény fejezetpontban bemutatott árrés (margin) kalkulálásával és felhasználásával határozza meg az anyagok és áruk közbenső eredményének bekerülési (kezdeti) értékét. A belső körből származó, közbenső eredményt tartalmazó készletek csökkenése (felhasználás, átsorolás, értékesítés, térítés nélküli átadás, apportba adás, selejtezés, hiány, egyéb csökkenés) esetén a kapcsolódó közbenső eredmény társaságonként, az adott készeltcsoportra az alábbi képlet alapján kerül meghatározásra: ahol KER tárgy KER nyitó BELSŐ tárgy BELSŐ nyitó x BELSŐ felhaszn KER tárgy : tárgyévi belső körből származó növekedésre jutó összes közbenső eredmény

11 9. szám A MÁV Zrt. Értesítője 823 KER nyitó : belső körből származó nyitó készlet közbenső eredmény tartalma BELSŐ tárgy : tárgyévi összes belső körből származó növekedés értéke, amely a közbenső eredményt is tartalmazza BELSŐ nyitó : belső körből származó nyitó készlet - közbenső eredményt is tartalmazó értéke BELSŐ felhaszn : az adott csökkenés - közbenső eredményt is tartalmazó értéke A közbenső eredmény kiszűrés látens adó változást von maga után, amit a MÁV Zrt mint anyavállalat összevontan, egyrészt a tárgyévben kiszűrt közbenső eredmény feladása, másrészt a tárgyévben kiszűrt és a tárgyévi mozgások alapján feloldott közbenső eredmény feladása alapján számol el. A fent vázolt eljárás következtében a tárgyévben kiszűrt, de fel nem oldott közbenső eredmény állományban marad, azaz módosította a közbenső eredményt tartalmazó eszköz értékét és a hozam kiszűrésén, valamint a látens adó kezelésén keresztül a mérleg szerinti eredmény értékét. Ezért az előző években kiszűrt és állományban maradt közbenső eredményt a nyitáskor eredménysemlegesen fel kell venni a saját tőkén belül elkülönítetten kezelt közbenső eredmény kiszűrésből eredő változás elnevezésű tétellel szemben (el nem feledkezve arról, hogy a kiszűréshez aktív látens adó miatti követelés vagy passzív látens adó miatti kötelezettség kapcsolódik), azoknak az eszközöknek a mozgását, amelyek előző években kiszűrt közbenső eredményt tartalmaznak, a tárgyévben figyelemmel kell kísérni és a bennük lévő közbenső eredményt áramoltatni és/vagy feloldani kell a tárgyévben kiszűrt közbenő eredménnyel kapcsolatos leírás szerint. Az előző évben kiszűrt és a tárgyévben feloldott közbenső eredmény elszámolása eredményhatékonyan történik, ezért hatása a tárgyévi mérleg szerinti eredményben jelentkezik. Ilyen módon a saját tőkén belül elkülönítetten nyilvántartott értéket csak a nyitás után rendezi A látens halasztott adó kezelésének szabályai Látens adó képzését és feloldását a MÁV Zrt. a konszolidációs feladatok megoldása során akkor alkalmazza, ha a konszolidációba teljeskörűen, vagy kvóta alapján bevont vállalkozások olyan belső tranzakciókat valósítanak meg, amelyek eredményre gyakorolt hatása belátható időn belül megfordul. A látens adó képzésére csak abban az esetben kerül sor, ha a konszolidációba bevont fogadó vállalatnak társasági adó fizetési kötelezettsége keletkezik a tárgyév folyamán. Az ilyen típusú tranzakciók figyelembe vétele a közbenső eredmény kiszűrése során történik, míg az adósságkonszolidálás, a hozam és ráfordítás konszolidálás során az ilyen tranzakciók hatását nem tekintjük jelentősnek (kivéve az egyoldalú elszámolások miatti eltérést), mert az egyenlegegyeztetés során minden jelentős eltérés könyvelésre kerül. A közbenső eredmény kiszűrés területén, a kiszűrt közbenső eredmény áramoltatása alapján tárgyéven belüli látens adó képzésre és feloldásra is sor kerülhet. Adósságkonszolidálás esetén a valódi különbözetek rendezése idézhet elő látens adó képzést, majd feloldást, a hozamok és ráfordítások konszolidálása során az egyoldalú hozam, illetve az egyoldalú ráfordítás elszámolás eliminálásának lehetnek látens adó képzés, majd feloldási vonzatai. A látens adó számszerűsítésénél a MÁV Zrt. a közbenső eredményt tartalmazó eszközt fogadó társaságnál jelentkező adómértéket veszi alapul. Adókulcs változás esetén az adóhatások átszámításra kerülnek. Az átszámítás hatása a tárgyév terhére vagy javára eredményhatékonyan kerül elszámolásra. A látens adók feloldása az átszámítás következményeként a megszűnésük évében érvényes társasági adótörvény szerinti adókulccsal történik. Látens adó kezeléséből eredően a vállalatcsoportnak egy időben látens adó miatti követelése, illetve látens adó miatti kötelezettsége nem lehet, ezért feloldásuk során figyelembe kell venni a meglévő állományt, és egymással szemben is rendezni kell azokat. 4.2 A konszolidált beszámoló összeállításának szabályozása A konszolidálás előkészítésének és menetének szabályai A konszolidációba bevont vállalkozások egységes számviteli szabályzatai A MÁV Zrt, mint anyavállalat a konszolidációba teljeskörűen bevont társaságok egységes számviteli eljárásai és a konszolidáció megalapozásához csoportszintű számviteli politika- és értékelési szabályzat mintaszabályzatot készített, melyeket az utasítás 1. és 2. sz. melléklete tartalmaz. A konszolidációba teljeskörűen bevont leányvállalatok az első bevonásukat követő évtől kötelezően saját számviteli politikájukat és értékelési szabályzatukat úgy kötelesek kialakítani, hogy az felépítésében megegyezzen a mintaszabályzatokkal, a mintaszabályzatokban előírtakat azonos tartalommal rögzítse, a mintaszabályzat választható lehetőségei közül pedig a társaság által választottat rögzítse. A mintaszabályzatban előírtak alkalmazása alól a leányvállalat sajátosságai miatt indokolt esetben, az anyavállalat írásban felmentést adhat. A mintaszabályzatban nem meghatározott kérdéseket a társaságok saját döntésük szerint szabályozhatják.

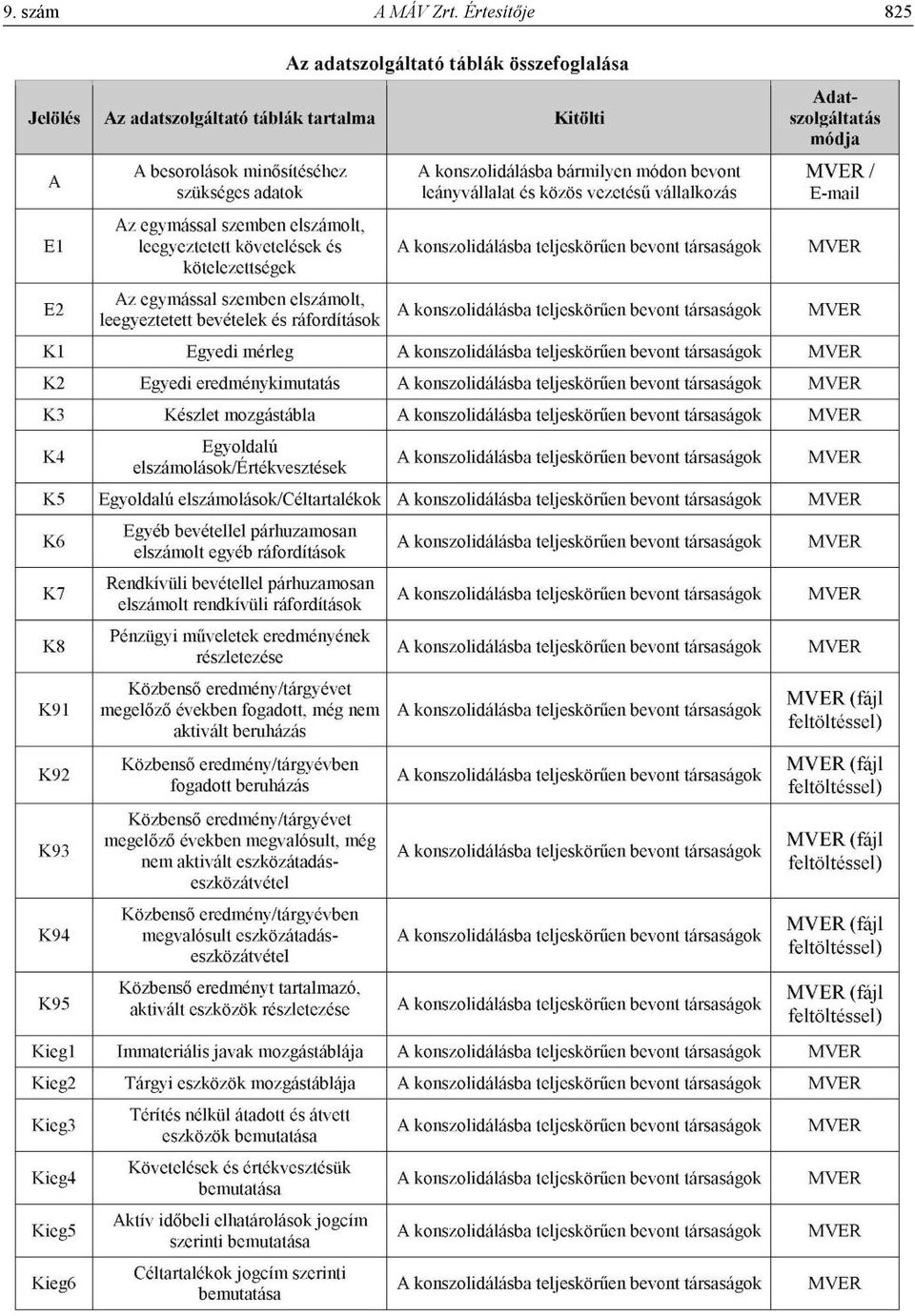

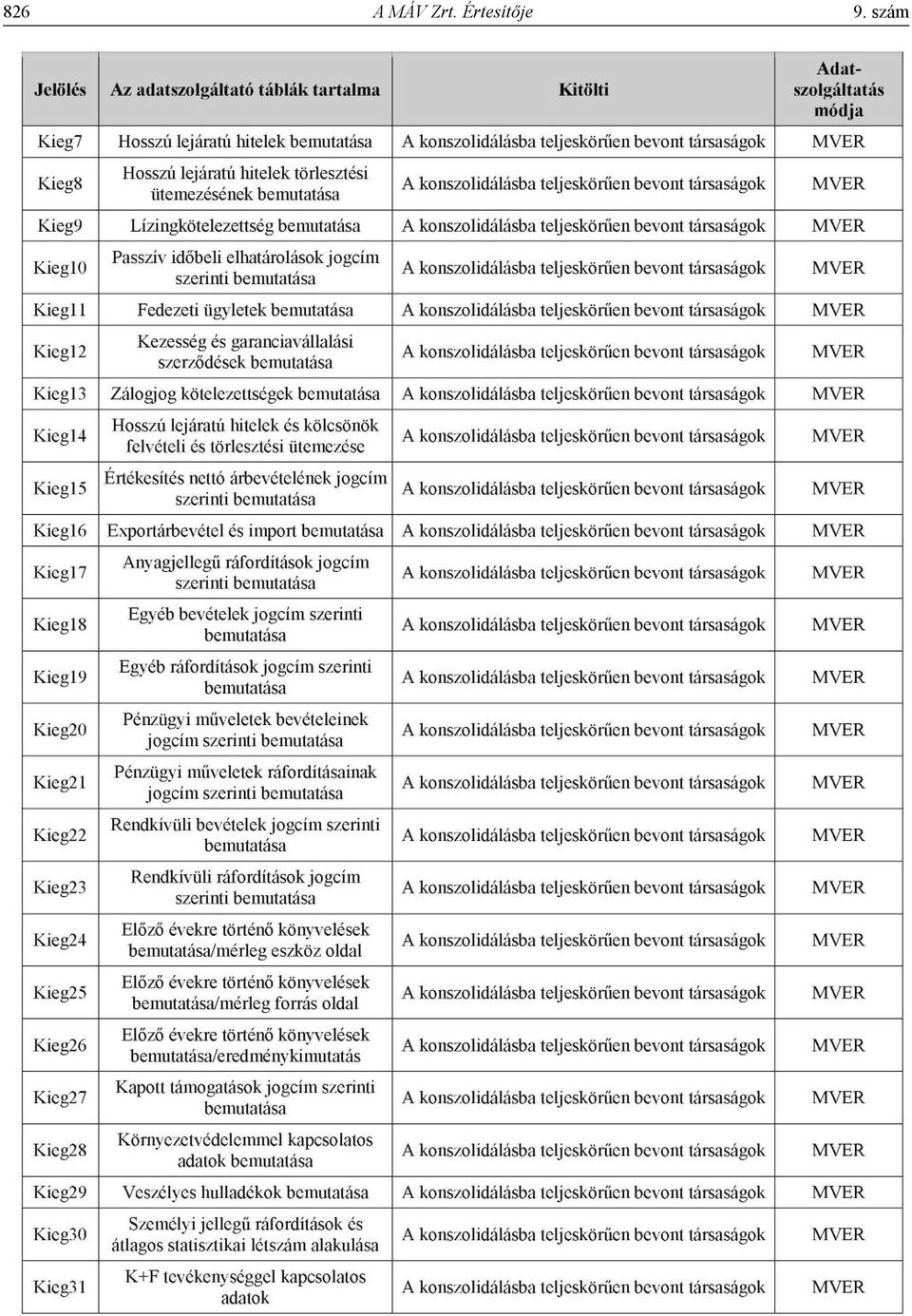

12 824 A MÁV Zrt. Értesítője 9. szám A konszolidálás menetének szabályozása A MÁV Zrt. a vállalatcsoporthoz tartozó vállalkozásokat az üzleti év során kétszer, a június 30-i és a december 31-i értékviszonyok alapján minősíti. A vállalatcsoportba tartozó társaságok konszolidált éves beszámolóba történő bevonásáról a MÁV Zrt. - a társaságok féléves beszámolói figyelembevételével a tárgyév augusztus 31-éig előzetes döntést hoz, és erről az érintett társaságokat tájékoztatja. A konszolidációs körök véglegesítéséhez a vállalatcsoportba tartozó társaságok a végleges adatokat tartalmazó A jelű adatszolgáltató táblázatokat tárgyévet követő év január 10-ig küldik meg a MÁV Zrt Számviteli Szervezetére. A MÁV Zrt. az adatok alapján a június 30-ai minősítést és csoportba sorolást felülvizsgálja és véglegesíti a vállalkozások besorolását. A MÁV Zrt a végső döntésről értesíti a konszolidációba teljeskörűen bevont vállalkozásait. A teljes körnek június 30-ai változásból eredő bővülése esetén, az első konszolidálást jellemzően fordulónapi értékviszonyok alapján és könyv szerinti értéken végzi el, ezért az külön adatszolgáltatást nem igényel A konszolidált beszámoló elkészítéséhez szükséges adatszolgáltatások A vállalatcsoport konszolidált éves beszámolója alapvetően a társaságok egyedi éves beszámolói alapján készül, ezért a leányvállalatoknak éves beszámolóikat a Számviteli politika mintaszabályzatban (1. sz. melléklet) rögzített ütemterv szerint kell elkészíteniük. Az éves beszámoló kiegészítő mellékletét a konszolidált beszámoló megalapozása céljából a Számviteli Politika mintaszabályzatban előírt adattartalommal kell elkészíteni. Az adatszolgáltató táblák összefoglaló bemutatását szolgálja a következő táblázat.

13 9. szám A MÁV Zrt. Értesítője 825

14 826 A MÁV Zrt. Értesítője 9. szám

15 9. szám A MÁV Zrt. Értesítője 827 Az egymással szemben elszámolt követelések és kötelezettségek, valamint bevételek és ráfordítások leegyeztetését követően az egyeztetés eredményét az előzetesen kiadott zárlati ütemtervnek megfelelően az MVER-ben található E1-es és E2-es táblázatokba fel kell tölteni. Az összevont (konszolidált) mérleg és eredménykimutatás összeállításához szükséges további az E1-es és E2-es táblázatokban meg nem jelenő adatokat az erre a célra szolgáló K1-K9 jelű konszolidációs adatszolgáltató táblázatokban kell bemutatni. Az összevont (konszolidált) kiegészítő melléklet elkészítése a Kieg1-Kieg31 jelű adatszolgáltató táblázatok alapján történik. A K1- K8 jelű táblázatokat az egyedi beszámolók könyvvizsgálatának kezdetéig, a K9, valamint a Kieg1-Kieg31 jelű táblázatokat a könyvvizsgálat időtartama alatt el kell készíteni, és az anyavállalatnak, valamint a társaság könyvvizsgálójának is át kell adni. (A K1-K8 jelű adatszolgáltató táblázatok rögzítése az MVER-ben, a K9, valamint a Kieg1-Kieg31 jelű táblázatok elkészítése Excel-ben történik. Az Excel-ben elkészített adatszolgáltató táblázatokat az MVER-be fel kell tölteni.) A konszolidációs feladatok elvégzése, illetve a könyvvizsgálat megalapozásához szükséges, vállalatcsoportra vonatkozó éves és évközi zárási határidőket, valamint a további adatszolgáltatási, egyeztetési kötelezettségeket a MÁV Zrt. Pénzügyi Igazgatósága határozza meg A konszolidálásba teljeskörűen bevonásra kerülő vállalkozások konszolidálásának szabályai Részesedés kiszűréssel történő tőkekonszolidálás szabályai A teljeskörűen bevont vállalkozások tőkekonszolidálása a vállalkozások egyedi éves beszámolója, valamint az A jelű adatszolgáltató táblázatok alapján kerül elvégzésre, a jelen utasítás pontjában leírt szabályok figyelembevételével. A teljeskörűen bevont vállalkozások kötelesek az A jelű adatszolgáltató táblákat a végleges adatokkal kitöltve a tárgyévet követő év január 10-ig, a könyvvizsgáló által jóváhagyott éves beszámolójukat pedig a tárgyévet követő év március 21-ig a MÁV Zrt. részére átadni. Amennyiben a január 10-ig megküldött A jelű adatszolgáltató táblák adataiban bármilyen okból változtatás szükséges, akkor a teljes csomagot az éves beszámoló átadásával egyidejűleg, a változások megjelölésével és indoklásával kötelesek újra megküldeni Az adósságkonszolidálás szabályai A követelések és kötelezettségek egymással szembeni kiszűrését a MÁV Zrt. az egyes mérlegtételekhez kapcsolódó E1 és k4 jelű adatszolgáltató táblázatok alapján végzi el. Az adatszolgáltató táblázatokat a vállalatcsoport belső körébe tartozó vállalkozásoknak, valamint a MÁV Zrt. Számviteli Szervezetének kell kitölteniük az egymással történő egyeztetés után. Az egyeztetéseket még a főkönyvi zárás előtt kell elvégezni, és az eltéréseket a könyvekben rendezni kell. A táblázatokat az egyeztetések alapján a főkönyvi egyezőségek biztosításával kell kitölteni. Az adatszolgáltató táblázatokban csak az elismert, elfogadott értéket lehet bemutatni, az esetleges eltérésekről részletes indoklást és magyarázatot szükséges adnia mindkét félnek. Ennek hiányában az adatszolgáltatás nem fogadható el. A táblázatok adattartalmának meg kell egyezni a mérlegben szereplő megfelelő adatokkal is A hozamok és ráfordítások konszolidálásának szabályai A MÁV Zrt. a hozamok és ráfordítások kiszűrését az eredménykimutatás tétteleihez kapcsolódó E2, k5 és k8 jelű adatszolgáltató táblázatok alapján végzi el. Az adatszolgáltató táblázatokat a vállalatcsoport belső körébe tartozó vállalkozásoknak, valamint a GIR-t használó társaságok esetében a MÁV Zrt. Számviteli Szervezetének kell kitölteniük az egymással történő egyeztetés után. A táblázatok adattartalmának meg kell egyeznie a főkönyvben ill. az eredménykimutatásban szereplő megfelelő adatokkal. A vállalkozásoknak az egymással szemben fogadott, illetve kibocsátott értékkel egyezniük kell. Eltérés esetén az eltérés okát egyértelműen meg kell indokolni. Indoklás hiányában az adatszolgáltatás nem fogadható el A közbenső eredmény kiszűrés szabályai A MÁV Zrt. a teljeskörűen bevont vállalkozások közötti tranzakciókat az E2 k3, k6 és k7 jelű adatszolgáltató táblázatok segítségével megvizsgálja abból a szempontból, hogy azon közbenső eredmény keletkezett-e, vagy sem. A tárgyévben keletkezett, valamint a korábbi években kiszűrt közbenső eredményt tartalmazó befektetett eszközt nyilvántartó társaságnak ki kell töltenie a k91- k95 jelű adatszolgáltató táblákat, melyek kiinduló adatait, sarokszámait a MÁV Zrt. Számviteli Szervezete adja meg Az equity módszerrel (társultként) kezelt vállalkozások konszolidálásának szabályai A MÁV vállalatcsoporthoz tartozó, társultként kezelt vállalkozásoknak csak az A jelű adatszolgáltató táblázatokat, valamint éves beszámolójukat kell megküldeniük a tárgyévet követ év január 10-ig, illetve március 31-ig a MÁV Zrt. Számviteli Szervezete részére.

mérleg és eredménykimutatás összeállításához szükséges további az E1-es és E2-es táblázatokban meg nem jelenő adatokat az erre a célra szolgáló K1-K9 jelű konszolidációs")

16 828 A MÁV Zrt. Értesítője 9. szám A társultként kezelt vállalkozásokkal kapcsolatban csak a tőkekonszolidációs feladatokat kell elvégezni, adósságkonszolidálásra, hozam és ráfordítás kiszűrésre, valamint közbenső eredmény kezelésre a konszolidáció során nem kerül sor. A részesedés értékeléssel történő tőkekonszolidációt minden esetben a március 31-ig megküldött beszámoló alapján végzi el a MÁV Zrt., akkor is, ha az még nem végleges. Ebben az esetben a végleges és előzetes beszámoló közötti különbség miatt könyvelendő tételek a következő évben, előző évi tételként kerülnek felvételre A kiegészítő melléklet összeállításának szabályai Az összevont (konszolidált) éves beszámoló kiegészítő melléklete az egységes megjelenés és összehasonlíthatóság miatt igazodik a MÁV Zrt. kiegészítő mellékletéhez. A vállalatcsoport konszolidált kiegészítő melléklete tartalmazza mindazokat a mellékleteket, amelyeket az anyavállalat kiegészítő melléklete is tartalmaz, kiegészítve a Sztv. konszolidált kiegészítő mellékletére vonatkozó pótlólagos előírásaival (Sztv ), továbbá mindazon adatokkal, szövegrészekkel és szöveges magyarázatokkal, amelyek az összevonás szintjén szükségesek a megbízható, valós összkép bemutatásához. A konszolidált kiegészítő melléklet kiemelt része továbbá: a vállalatcsoport számviteli politikájának bemutatása, ami a beszámoló elkészítése során alkalmazott módszerekről és azokról a választási lehetőségekre adott döntésekről ad tájékoztatást, amelyeket a MÁV Zrt. a konszolidált beszámoló összeállítása során érvényesített, a vállalatcsoport tagjainak bemutatása konszolidációs körök szerint, ezen belül a konszolidációba teljeskörűen bevont vállalkozások kiemelt bemutatása. 5.0 EGyEnLEGEGyEzTETÉs A MÁV Zrt. összevont (konszolidált) éves beszámolójába teljeskörűen bevont vállalatoknak havonta el kell végezniük az egymással szemben elszámolt követelések és kötelezettségek, valamint bevételek és ráfordítások leegyeztetését. 5.1 Az egyenlegegyeztetés alapelvei Az egyenlegegyeztetés során felmerülő eltérések minimalizálása érdekében az alábbi elveket kell betartani: Kibocsátó diktál elv: ez azt jelenti, hogy amennyiben vitatott egy adott teljesítmény beállíthatósága a beszámolóba, és a kibocsátó a számlát kibocsátotta, a befogadónak is be kell állítania. Ugyanakkor a teljesség elve is érvényben van, amit azt jelenti, hogy amennyiben a befogadó oldalon megfelelő információ áll rendelkezésre egy költség vagy ráfordítás beállításához, azt akkor is mindkét oldalon be kell állítani a beszámolóba, ha a kiszámlázása még nem történt meg. Az egységes számviteli politika mintaszabályzat 4.3 pontjának megfelelően a havi zárás keretében kötelező az elhatárolásokat könyvelni. Ha a fogadó fél elhatárolta a költséget, akkor a kibocsátó félnek is el kell határolnia az ennek megfelelő még ki nem számlázott - bevételt, illetve ha a kibocsátó fél elhatárolta a bevételt, akkor a fogadó félnek is el kell határolnia a költséget és a két fél csak egyező összeget határolhat el. Tekintettel arra, hogy a kiszámlázott teljesítmények korábban elismert teljesítményeken nyugodnak, a számlák igazolása nem hátráltathatja, hogy a számla bekönyvelésre kerüljön. Amennyiben a kibocsátó fél számláját a fogadó fél valamilyen okból kifolyólag nem tudta számlaként könyvelni (pl. számla nem érkezett meg időben), abban az esetben az összeget elhatárolásként kell könyvelnie. Ha a kiszámlázott teljesítést a befogadó vitatja, úgy a könyvelést helyesbítő számla alapján kell javítani. Kibocsátó köteles a Fogadó által átutalt összeget a Fogadó által megjelölt számlaszámhoz hozzárendelni. A Számviteli törvény 29. (1) bekezdésének értelmében követelésként csak a vállalkozó által már teljesített, a fogadó által elfogadott, elismert termékértékesítéshez, szolgáltatás teljesítéséhez, stb. kapcsolódó fizetési igényeket szabad kimutatni. Ennek megfelelően az előre kiállított számlákat a kibocsátónak és a fogadónak is a számviteli teljesítési dátumnak megfelelő időszakra kell könyvelni. Amennyiben ez az időszak a számviteli nyilvántartási rendszerben még megnyitásra nem került, azt meg kell nyitni. 5.2 Az egyenlegegyeztetés folyamata A tartósan adott kölcsönt, az előleget, a követelést, illetve a bevételt elszámoló félnek a legutolsó számla kiállítását követően elektronikus formában azonnal meg kell küldenie partnerének az elszámolt bevételt, valamint a fordulónapon fennálló követelés állományt alátámasztó, számlaszintű, MVER jogcímet is tartalmazó tételes analitikát a mellékletben található adatszolgáltató táblázatokban feltüntetett adattartalommal. A bevételt elszámoló félnek a főkönyvi zárást követően azonnal meg kell küldenie partnere számára az időbeli elhatárolásokról készített, MVER jogcímet is tartalmazó analitikát elektronikus formában, a mellékletben található adatszolgáltató táblázatokban feltüntetett adattartalommal. A tartósan adott kölcsönt, az előleget, a követelést, az aktív időbeli elhatárolást, valamint a bevételt elszámoló félnek az MVER tábláinak küldő oldalát a könyvelt értékekkel fel kell töltenie.

17 9. szám A MÁV Zrt. Értesítője 829 A kötelezettséget, a passzív időbeli elhatárolást, valamint a költséget és ráfordítást (esetleg eszközt) elszámoló félnek az MVER tábláinak fogadó oldalát a könyvelt értékekkel fel kell töltenie. Amennyiben az MVER E1 tábláiban az egyeztetett adatok eltérése/nem indokolt eltérések oszlop valamely sora nullától eltérő értéket mutat, illetve amennyiben az MVER E2 tábláiban az egyeztetett adatok eltérése oszlop valamely sorában (kivéve indokolt eltérés sorok) nem nulla szerepel, a két félnek fel kell vennie egymással a kapcsolatot és az érintett számviteli vezetőknek (szükség esetén az üzleti terület felelős vezetőjével együttműködve) meg kell állapodniuk a helyes összegről. A küldő és fogadó fél által teljes körűen kitöltött egyenlegegyeztető táblákat a számviteli/gazdasági vezetőknek (akik jóváhagyó jogosultsággal rendelkeznek) az MVER rendszerben jóvá kell hagyniuk. A jóváhagyás minden esetben az egyenlegegyeztető táblázatokba beállított egyenlegek visszaigazolását, elfogadását jelenti. Az egyenlegegyeztetés során feltárt eltéréseket és hibákat havi egyeztetés esetén a következő havi kezelésben, negyedéves illetve éves egyeztetésnél a b napon, könyvelni kell. 5.3 Egyenlegegyeztető megbeszélés Amennyiben a negyedéves, illetve éves egyenlegegyeztetés során olyan eltérés merül fel, amelynek esetében az érintett felek nem tudnak megállapodni a helyes öszszegről, illetve amelynek indoklása az MVER rendszerben nem megfelelő, egyenlegegyeztető megbeszélést kell tartani. A megbeszélés egy olyan munkaértekezlet, melynek kizárólag akkor lesz vége, ha a főkönyvek közötti összes eltérés esetében sikerül megállapodni a helyes összegről, valamint a szükséges könyvelési tételekről tartozik-követel szinten. A konszolidációs megbeszélésre minden érintett Társaság képviselőjének magával kell hoznia a jóváhagyott, MVER rendszerből kinyomtatott egyenlegegyeztető tábláit, valamint a megbeszélésre gondoskodnia kell arról, hogy az egyeztetés érdemben megtörténhessen és a megjelölt napon fejeződjön be. A konszolidációs megbeszélésen meghatározott könyvelési tételeket minden Társaságnak még adott havi kezelésben ( B napon) könyvelnie kell. 6 0 HIVATkOzÁsOk, MEGszÜnTETÉsEk 6.1 Hivatkozások évi C. törvény a számvitelről. 6.2 Megszüntetések A szabályzat megjelenésével a 29/2012. (V.25. MÁV Ért. 13.) EVIG. számú, A MÁV Vállalatcsoport Konszolidációs Szabályzata tárgyú elnök-vezérigazgatói utasítás hatályát veszti. 7.0 HATÁLybA LÉpÉs A szabályzatban foglaltak a MÁV Zrt-re a MÁV Zrt. Igazgatósága általi elfogadása napjától kötelező érvényűek. Az Igazgatóság elfogadó határozatának kiadását követő két héten belül a Portfólió-gazdálkodási Igazgatóság gondoskodik a konszolidációba teljeskörüen bevont leányvállalatok felé történő alapítói/közgyűlési határozatok kiadásáról. A pontban szereplő, jelentős hibára vonatkozó szabályokat a 2012-es üzleti évről készített konszolidált beszámoló összeállításakor kell először alkalmazni. 8.0 MELLÉkLETEk 1. sz. melléklet: A MÁV vállalatcsoport számviteli politikája (mintaszabályzat) 2. sz. melléklet: A MÁV vállalatcsoport értékelési szabályzata (mintaszabályzat) Dávid Ilona s.k. elnök-vezérigazgató 5.4 Egyenlegegyeztetési határidők Az egyenlegegyeztetés során betartandó határidőket a jelen Szabályzat mellékletét képező Számviteli politika mintaszabályzat 4.4. pontja részletesen tartalmazza.

18 830 A MÁV Zrt. Értesítője 9. szám 1 sz. melléklet

19 9. szám A MÁV Zrt. Értesítője Az utasítás célja A évi C. sz., a Számvitelről szóló törvény (továbbiakban: Sztv.) olyan szabályokat rögzít, amelyek alapján megbízható, valós összképet biztosító tájékoztatás nyújtható a Sztv. hatálya alá tartozók jövedelemtermelő képességéről, vagyonának alakulásáról, pénzügyi helyzetéről és a jövőbeni terveiről. A társaság neve, mint a MÁV Csoport konszolidált beszámolójába teljeskörűen bevont társaság a számviteli törvényben rögzített alapelvek, értékelési előírások figyelembevételével, valamint a MÁV Csoport konszolidációs szabályzata előírásai alapján elkészítette az adottságainak, sajátosságainak leginkább megfelelő a törvény végrehajtásának módszereit, eszközeit meghatározó számviteli politikát. A kialakított számviteli politika célja, hogy az éves beszámolóban biztosítsa a Társaság vagyoni, pénzügyi és jövedelmi helyzetéről a valós, megbízható összképet, és egyúttal megfelelő alapot biztosítson a MÁV Csoport konszolidált beszámolójának elkészítéséhez. 2.0 HAtály és felelősség meghatározása A Számviteli Politika hatálya kiterjed a társaság valamennyi szervezeti egységére. A Számviteli Politika kidolgozásáért és karbantartásáért felelős: a társaságon belüli felelős vezető. 3.0 fogalmak meghatározása A Sztv. által előírtak figyelembevételével a számviteli elszámolás és az értékelés szempontjából a Társaság a következő minősítéseket határozza meg: 3.1. jelentős összegű hiba értéke (sztv. 3.. (3) 3.) Az ellenőrzés, önellenőrzés során az egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák, hibahatások értéke (előjeltől függetlenül) a következő esetben minősül jelentősnek: Minden társaság saját maga határozza meg, hogy a feltárt hibák, hibahatások értékét mikor minősíti jelentősnek jelentőség szempontjából minősítendő egyéb tételek Befektetett eszközök és készletek beszerzésekor a nem számlázott beszerzések dokumentumok alapján megállapított bekerülési értékének és a számla szerinti tényleges értéknek az eltérése jelentősen módosítja a bekerülési értéket, ha a különbözet a bekerülési érték 1 százalékát meghaladja. Immateriális javak és tárgyi eszközök terven felüli értékcsökkenése szempontjából a könyv szerinti érték és a piaci érték különbözetét akkor tekintjük jelentősnek, ha az az eszköz nyilvántartási értékének 5 százalékát meghaladja. Maradványérték meghatározására csak a 10 M Ft bekerülési értéket meghaladó eszközök esetén kerül sor. Jelentősnek tekintjük a maradványértéket, amennyiben eléri, vagy meghaladja az eszköz maradványérték megállapításakor nyilvántartott nettó értékének 5 %-át, egyéb esetekben nulla maradványértékkel számolunk. A Számviteli törvény 52. (3) bekezdésének alkalmazása során, az évenkénti értékcsökkenés megállapításához figyelembe vett ráfordítások változása vonatkozásában jelentősnek tekintjük a változást, ha annak az adott évi értékcsökkenésre gyakorolt hatása eléri vagy meghaladja az eszköz bruttó értékének 1%- át. A tulajdoni részesedést jelentő befektetések és a hitelviszonyt megtestesítő értékpapírok értékvesztése és az értékvesztés visszaírása szempontjából a könyv szerinti és piaci érték közötti különbözetet minden esetben egyedileg minősítjük jelentősnek, függetlenül attól, hogy azok a befektetett pénzügyi eszközök vagy a forgóeszközök között szerepelnek. A mérleg fordulónapján fennálló és a mérleg készítéséig pénzügyileg nem rendezett követelésekre elszámolandó értékvesztés és annak visszaírása szempontjából jelentősnek minősítjük, ha az elszámolandó értékvesztés vagy visszaírás a követelés könyvszerinti értékét legalább 10%-kal módosítja. A nem megbízható adósnak minősített partnerekkel szemben nyilvántartott 1 M Ft-ot meghaladó 1 éven túli követelés esetén a partnert jelentős 1 éven túl lejárt követeléssel rendelkező adósnak tekintjük. A készletek értékvesztése és annak visszaírása elszámolásánál a bekerülési érték és a piaci érték, vagy várható eladási ár közötti különbözetet a társaság saját döntése szerint minősítheti jelentősnek. GIR- t alkalmazó társaságnál kötelező tartalom: A számlához kapcsolódó (ez alatt azon számlázandó gazdasági eseményeket értjük, ahol a könyvelés alapbizonylata a számla ) aktív időbeli elhatárolások és passzív időbeli elhatárolások esetében - jellemzően a bevételeket és költségeket, ráfordításokat érintő tételeket érintően - csak az 1 M Ft feletti tételeket tekintjük jelentősnek és határoljuk el. A konszolidációba teljeskörűen bevont leányvállalatok vonatkozásában évvégén is minden tételt el kell határolni. Ebből a szempontból egy tétel alatt egy adott jogcímen, egy adott számviteli szerződés szerinti számlázási időszakra (jellemzően hónapra) vonatkozó összeget értjük. A több időszakot érintő számlázott tételek esetében (pl. közmű) az 1 M Ft feletti számlákban szereplő nettó összegeket jelentősnek tekintjük. Egyéb, azaz a nem számlához kapcsolódó

20 832 A MÁV Zrt. Értesítője 9. szám tételek esetében (ez alatt azon gazdasági eseményeket értjük, ahol a könyvelés alapbizonylata nem számla, hanem pl. határozat, fizetési értesítő, stb.) minden tételt jelentősnek minősítünk. A halasztott bevételek elszámolása szempontjából valamennyi tételt jelentősnek minősítjük, azokat az ellentételezett költségnek, ráfordításnak megfelelően az egyéb bevételekkel, a pénzügyi műveletek bevételeivel illetve a rendkívüli bevételekkel szemben számoljuk el. A rendkívüli bevételeket és rendkívüli ráfordításokat minden esetben jelentősnek minősítjük, és azokat a kiegészítő mellékletben jogcímenként bemutatjuk kapcsolt fél A társaság szempontjából kapcsolt feleknek tekintjük a Sztv-ben foglalt definíció szerint az anyavállalatnak, leányvállalatnak, közös vezetésű vállalkozásnak és társult vállalkozásnak (továbbiakban együttesen kapcsolt vállalkozások) minősülő társaságokat, a felső vezetés tagjait, valamint a vezető tisztségviselőket. A kapcsolt felek értelmezése szempontjából felső vezetésnek a társaság vezérigazgatóját és vezérigazgató-helyetteseit (a felső vezetés tagjainak pontos megnevezése az adott társaságnál), vezető tisztségviselőnek az Igazgatóság és a Felügyelő Bizottság tagjait tekintjük. lényegesnek tekintjük a kapcsolt felekkel folytatott ügyleteket, ha azok értéke a tárgyévben a kapcsolt fél vonatkozásában összesítetten eléri a (a társaság gazdálkodásának sajátosságai alapján meghatározott,.) értéket. A minősítés szempontjából a társaság és a kapcsolt fél között közvetlenül kötött szerződéseket, tranzakciókat vesszük figyelembe. A kapcsolt felekkel folytatott ügyletek esetében akkor tekintünk egy ügyletet nem szokásos piaci feltételek között megvalósulónak, ha az ügyletben alkalmazott feltételek eltérnek azon feltételektől, amit független felek összehasonlítható körülmények mellett érvényesítettek volna további fogalmak Az adott társaságnál alkalmazott számviteli módszerek szempontjából fontos további fogalmak megadása. A Számviteli Politikában használt további fogalmak megegyeznek a Sztv. 3. -ában (Értelmező rendelkezések, fogalmak) definiált fogalmakkal. 4.0 Az utasítás leírása 4.1. Beszámolási és könyvvezetési kötelezettség A társaság megnevezése (továbbiakban Társaság) a vagyoni, pénzügyi és jövedelmi helyzetéről, a naptári év lezárását követően a Sztv.-ben előírt könyvvezetéssel alátámasztott beszámolót köteles készíteni. A Társaság a Sztv. 9. (1) bekezdése alapján éves beszámoló és üzleti jelentés készítésére kötelezett, amelynek alapja a Sztv. 12. (3) bekezdésében előírt kettős könyvvezetés. A Társaság éves beszámolója az adatokat magyar nyelven, millió / ezer forintban tartalmazza. A könyvvezetés pénzneme a magyar forint (Huf). Amennyiben a könyvvezetés alapjául szolgáló bizonylatok devizában kifejezett összeget tartalmaznak, azt az analitikus nyilvántartásokban az ügylet devizanemében és HUF-ban is meg kell jeleníteni. A devizában kifejezett összegek HUF-ra történő átváltásánál a Magyar Nemzeti Bank hivatalos devizaárfolyamát kell használni. Tekintettel arra, hogy a Magyar Nemzeti Bank a hivatalos devizaárfolyamot egy adott napra vonatkozóan napközben teszi közzé, a könyvelési tételek rögzítésekor a hatályos (a közzétételt megelőző órákban történő rögzítést megelőzően az előző napi) hivatalos árfolyamot kell alkalmazni. A Társaságnál az üzleti év megegyezik a naptári évvel. A mérleg fordulónapja tárgyév december 31. A Sztv. 3. (6) 1. szerinti mérlegkészítés időpontja: a tárgyévet követő év 30. munkanapja., a MÁV Zrt. és a MÁV-START Zrt. esetében 34. munkanapja. Ez az időpont biztosítja a Sztv.-ben előírt előírt értékelést, az elszámolások elvégzését, továbbá a piaci megítélés ismeretét. A) A Társaság a mérlegét a Sztv. szerinti A változatban, további tagolás nélkül készíti. Vagy, B) A Társaság mérlegét a Sztv. szerinti A változatban készíti. A mérleg egyes sorai esetében a következő további alábontásokat alkalmazzuk: a. A II. Tárgyi eszközök, azon belül az 1. Ingatlanok és a kapcsolódó vagyoni értékű jogok sort tovább bontjuk az ebből: Vagyonkezelt állami tulajdonú ingatlanok és a kapcsolódó vagyoni értékű jogok megnevezésű sorra. b. A II. Tárgyi eszközök, azon belül az 2. Műszaki berendezések, gépek, járművek sort tovább bontjuk az ebből: Vagyonkezelt állami tulajdonú műszaki berendezések, gépek, járművek megnevezésű sorra.

30. szám 125. évfolyam 2010. október 22. TARTALOM

30. szám 125. évfolyam 2010. október 22. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Oldal Utasítások 65/2010. (X. 22. MÁV Ért. 30.) EVIG számú elnök-vezérigazgatói utasítás

30. szám 125. évfolyam 2010. október 22. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Oldal Utasítások 65/2010. (X. 22. MÁV Ért. 30.) EVIG számú elnök-vezérigazgatói utasítás

13. szám 127. évfolyam május 25. magyar államvasutak zártkörűen működő részvénytársaság TARTALOM. Egyéb közlemények: Oldal.

13. szám 127. évfolyam 2012. május 25. ÉRTESÍTŐ magyar államvasutak zártkörűen működő részvénytársaság Utasítások TARTALOM Oldal Egyéb közlemények: Oldal 29/2012. (V. 25. MÁV Ért. 13.) EVIG számú elnök-vezérigazgatói

13. szám 127. évfolyam 2012. május 25. ÉRTESÍTŐ magyar államvasutak zártkörűen működő részvénytársaság Utasítások TARTALOM Oldal Egyéb közlemények: Oldal 29/2012. (V. 25. MÁV Ért. 13.) EVIG számú elnök-vezérigazgatói

ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG. Utasítások. 26. szám 122. évfolyam 2007. július 13. TARTALOM

26. szám 122. évfolyam 2007. július 13. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 18/2007. (VII. 13. MÁV Ért. 26.) VIG. sz. vezérigazgatói utasítás a MÁV vállalatcsoport

26. szám 122. évfolyam 2007. július 13. ÉRTESÍTÕ MAGYAR ÁLLAMVASUTAK ZÁRTKÖRÛEN MÛKÖDÕ RÉSZVÉNYTÁRSASÁG TARTALOM Utasítások 18/2007. (VII. 13. MÁV Ért. 26.) VIG. sz. vezérigazgatói utasítás a MÁV vállalatcsoport

A konszolidáció. A vállalat csoport jellemzõi. Konszernek a számvitelben. Jogi függetlenség csorbulása. Anyavállalat. A konszolidációs kör 2008.09.14.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A vállalat csoport jellemzõi A vállalkozások kettõs értelemben önállóak A konszolidáció Jogilag

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A vállalat csoport jellemzõi A vállalkozások kettõs értelemben önállóak A konszolidáció Jogilag

1-2. ELŐADÁS SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL. I. A konszolidáció célja egyedi beszámolók

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 1-2. ELŐADÁS Rózsa Ildikó, BME, 2013. szeptember 20-21. 2 A leányvállalatok gazdaságilag nem önállóak, egy másik vállalkozás érdekeit szolgálják. Csak akkor mutat

SZÁMVITEL MSC 2013/2014 KONSZERNSZÁMVITEL 1-2. ELŐADÁS Rózsa Ildikó, BME, 2013. szeptember 20-21. 2 A leányvállalatok gazdaságilag nem önállóak, egy másik vállalkozás érdekeit szolgálják. Csak akkor mutat

Tőkekonszolidáció. Várkonyiné Dr. Juhász Mária. Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet MISKOLCI EGYETEM

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Tőkekonszolidáció Várkonyiné Dr. Juhász Mária Konszolidált éves beszámoló összeállításának

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Tőkekonszolidáció Várkonyiné Dr. Juhász Mária Konszolidált éves beszámoló összeállításának

Szavazati arány megállapítása. Egyedi beszámolók előkészítése.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Szavazati arány megállapítása. Egyedi beszámolók előkészítése. Várkonyiné dr. Juhász