Egyszerűsített foglalkoztatás

|

|

|

- Ágnes Fruzsina Fekete

- 9 évvel ezelőtt

- Látták:

Átírás

1 2009. évi CLII. törvény 88/2010. (III. 26.) Korm. rendelet 87/2010. (III. 26.) Korm. rendelet 8/2010. (III. 18.) PM rendelet 8/2010. (III. 31.) SZMM rendelet Gábriel Péter BKIK

SZMM rendelet Gábriel Péter BKIK 2010. gabriel.")

2 2010. április 1-től az egyszerűsített foglalkoztatás felváltotta az alkalmi munkavállalói könyvvel történő foglalkoztatást, és az ahhoz kapcsolódó közteherviselést: Hatályba lépett az egyszerűsített foglalkoztatásról szóló törvény, Hatályát vesztette az alkalmi munkavállalói könyvvel történő foglalkoztatásról és az ahhoz kapcsolódó közterhek egyszerűsített befizetéséről szóló évi LXXIV. törvény, megszűnt az alkalmi munkavállalói könyvvel történő foglalkoztatás, és a közteherjegyek alkalmazása, alkalmi munkavállalói könyvvel új munkaviszony nem létesíthető (a március 31-én fennálló AM-könyves foglalkoztatásra megszűnéséig a régi szabályok érvényesek) 2

3 Fel nem használt közteherjegyek A fel nem használt közteherjegyek értékét az APEH kérelemre visszatéríti vagy a kérelemben megjelölt adófolyószámlán befizetésként jóváírja. A 10KTH kérelem papíralapon nyújtandó be személyesen a megyeszékhelyi ügyfélszolgálton, vagy postán ig. A kérelemhez mellékelni kell a fel nem használt közteherjegyeket, valamint a beszerzésüket igazoló számlát vagy egyéb okiratot 3

4 AM-könyvek leadása Az alkalmi munkavállalói könyveket július 31-éig le kell adni. Az alkalmi munkavállalói könyvek a március 31-éig fennállt munkaviszonyok igazolására ezt követően is felhasználhatók. 4

5 Egyszerűsített módon létesíthető munkaviszony természetes személy munkáltató által kizárólag háztartási munkára, kiemelkedően közhasznú szervezetnek minősülő munkáltató által, mezőgazdasági és idegenforgalmi idénymunkára, alkalmi munkára. 5

6 Egyszerűsített foglalkoztatás céljára létesített munkaviszony esetében a Munka Törvénykönyvének a munkaviszony időtartamára vonatkozó, a munkaszerződéstől eltérő foglalkoztatásra vonatkozó, a munkaszerződés módosítására vonatkozó, a munkáltató jogállásváltozására vonatkozó, a kiküldetésre, kirendelésre, más munkáltatónál történő munkavégzésre vonatkozó, az egyéb hátrányos jogkövetkezményekre vonatkozó, a munkaidőre vonatkozó, a foglalkoztatási kötelezettségnek a munkavállaló más munkáltatónál történő munkavégzéssel való teljesítésére vonatkozó, a vezető állású munkavállalókra vonatkozó, a távmunkavégzésre vonatkozó, a munkaerő-kölcsönzésre vonatkozó, a közigazgatási szerveknél foglalkoztatott munkavállalókra vonatkozó eltérő rendelkezésekről szóló egyes rendelkezései nem alkalmazhatóak 6

7 Alkalmi munkára létesített egyszerűsített foglalkoztatás esetén a Munka Törvénykönyvének további a munkáltatói jogutódlásra vonatkozó, az egészséges és biztonságos munkavégzés feltételeinek biztosítására vonatkozó. a munkaidő-nyilvántartásra vonatkozó, a teljesítménybérről szóló, a leltárhiányért való felelősségre vonatkozó, a betegszabadságra, egyéb munkaidő-kedvezményekre vonatkozó egyes rendelkezései sem alkalmazhatóak nem létesíthető munkaviszony munkavállalóként a munkáltató közeli hozzátartozójával, a munkáltatói jogkör gyakorlójának a természetes személy munkáltatót kell tekinteni, a munkáltató tájékoztatási kötelezettsége szóban is teljesíthető, a munkaidő-beosztás az egybefüggő munkavégzés első napján is közölhető, a munkáltató munkaidőkeret hiányában is elrendelhet egyenlőtlen munkaidő-beosztást. 7

8 Tilalmak Nem létesíthető egyszerűsített foglalkoztatásra munkaviszony olyan felek között, akik között a szerződés megkötésekor már a Munka Törvénykönyve szabályai szerint létesített munkaviszony áll fenn. A Munka Törvénykönyve szabályai szerint létesített munkaviszony munkaszerződése nem módosítható annak érdekében, hogy a munkáltató a munkavállalót egyszerűsített foglalkoztatás keretében foglalkoztassa. 8

9 külföldi munkavállaló Harmadik ország állampolgára - a bevándorolt vagy letelepedett személy kivételével - kizárólag mezőgazdasági idénymunka, vagy háztartásában végzett munka keretében foglalkoztatható. A foglalkoztatás előfeltételei: TAJ-szám Adóazonoító jel Állami Foglalkoztatási Szolgálat által kiadott hatósági bizonyítvány 9

10 Munkadíj Egyszerűsített foglalkoztatás esetén sem lehet kisebb a munkabér a minimálbérnél illetve a garantált bérminimumnál Minimálbér Garantált bérminimum Havibér Hetibér Napibér Órabér

11 Egyszerűsített munkaszerződés: Írásbeli megkötése a munka megkezdéséig kötelező Kivéve: az 5 naptári napnál rövidebb határozott időre szóló munkaviszony létesítését Növénytermesztési idénymunka esetében: akkor, ha a munkavállaló kéri, vagy a foglalkoztatás egybefüggően a 30 napot meghaladja 11

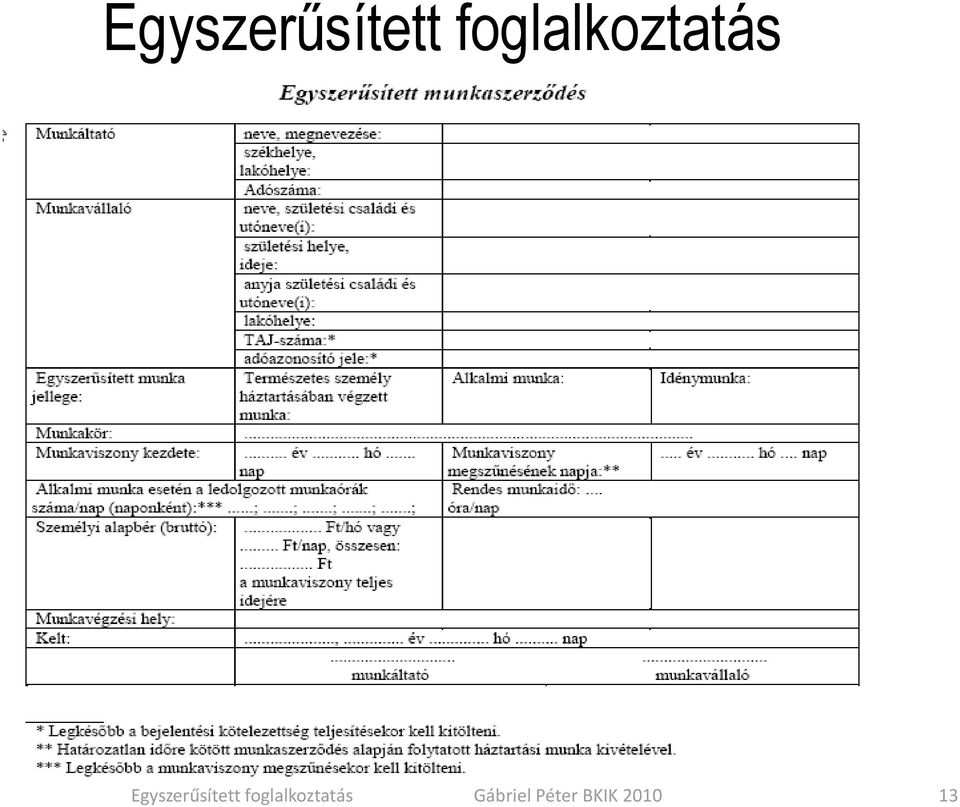

12 Munkáltató neve/megnevezése, székhelye/lakóhelye adószáma Egyszerűsített foglalkoztatás Egyszerűsített munkaszerződés: Munkavállaló neve születési neve születési helye, ideje anyja születési neve lakóhelye TAJ-száma adóazonosító jele Munka jellege: háztartási munka: alkalmi munka: Idénymunka: Munkakör: Munkavégzés helye: Munkaviszony kezdete: Munkaviszony megszűnésének napja: Alkalmi munka ledolgozott óraszáma naponta Rendes munkaidő óra/nap Személyi alapbér: Ft/hó vagy Ft/nap Összesen a munkaviszony teljes idejére Ft Szerződés kelte: Munkáltató aláírása Munkavállaló aláírása 12

13 Egyszerűsített munkaszerződés: 13

14 Jelenléti ív Ha a munkaszerződést nem kell írásba foglalni, a munkáltató - a háztartási munka kivételével - az egyszerűsített foglalkoztatás keretében alkalmazott munkavállalókról jelenléti ívet vezet, amelyet a munkavállaló a munkavégzés megkezdésekor és befejezésekor aláír. A jelenléti ív munkavégzés megkezdéskor történő aláírása tanúsítja a munkaviszony létrejöttét. A munkáltató a jelenléti ív 1. példányát a munkavégzés befejezésekor a munkavállalónak átadni, a 2. példányt a tárgyévet követő 5. év végéig megőrizni köteles. 14

15 Jelenléti ív A jelenléti ív szigorú számadású nyomtatvány, melyen fel kell tüntetni az APEH által engedélyezett sorszámtartománynak megfelelő sorszámot. A sorszámtartományt az APEH a nyomtatvány előállítójának írásos kérelmére jelöli ki. A nyomtatványt előállítóként, forgalmazóként értékesítő köteles az értékesítésről kibocsátott számlán feltüntetni az értékesített nyomtatvány megnevezését, annak sorszámát az első sorszámtól az utolsóig, a nyomtatvány beszerzőjének adószámát, vagy annak hiányában adóazonosító jelét. 15

16 Jelenléti ív tartalma a munkáltató neve, megnevezése, székhelye (lakóhelye), adószáma, adóazonosító jele, a munkavállaló neve, születési neve, születési helye, ideje, anyja neve, lakóhelye, TAJ-száma, adóazonosító jele, munkaidő, munkakör, munkabér összege, az APEH által engedélyezett sorszámtartománynak megfelelő sorszám, a munkavállaló magánnyugdíjpénztára, a munkavállaló aláírása a munkavégzés kezdetekor és a munkavégzés befejezésekor. 16

17 Jelenléti ív A munkáltatóval szemben a jelenléti ív vezetésével kapcsolatos szabályok megsértése miatt június 30-áig jogkövetkezmény nem alkalmazható, ha eddig az időpontig jelenléti ív vezetési kötelezettségét a törvény szerinti tartalmú, szigorú számadású nyomtatványnak nem minősülő okiraton teljesíti. 17

18 Közteherfizetés A Közösség más tagállamában vagy az egyezményben részes másik államban biztosított és erről igazolással rendelkező munkavállaló után a munkáltató közterhet nem fizet. 18

19 Közteherfizetés A közterheket a munkáltató a tárgyhónapot követő hó 12- ig köteles befizetni. 19

20 Közteherfizetés Egyszerűsített foglalkoztatás Gábriel péter BKIK

21 Közteherfizetés A munkavállaló a TBj szerinti biztosítottnak minősül, a közterheket (szja, járulékok, szakképzési hozzájárulás), a bruttó bér után az általános szabályok szerint kell fizetni: alkalmi munka, kiemelkedően közhasznúszervezet általi foglalkoztatás, háztartási munkára 31 napot meghaladó időre kötött munkaszerződés esetén. 21

22 háztartási munka: természetes személy munkáltató által létesített, kizárólag a maga és háztartásában vele együtt élő személyek, továbbá közeli hozzátartozói mindennapi életéhez szükséges feltételek biztosítására irányuló munkaviszony 22

23 A kiemelkedően közhasznú szervezet egyszerűsített foglalkoztatás keretében bármilyen jellegű munkára alkalmazhat munkavállalót, esetükben a foglalkoztatás időtartama sincs korlátozva. 23

24 alkalmi munka: a munkáltató és a munkavállaló között legfeljebb 5 egymást követő naptári napig, és 1 naptári hónapon belül legfeljebb 15 naptári napig, és 1 naptári éven belül legfeljebb 90 naptári napig létesített, határozott időre szóló munkaviszony 24

25 Egyszerűsített közteherfizetésre jogosultak Az egyszerűsített foglalkoztatás köréből legfeljebb 31 napra kötött munkaszerződés alapján történő foglalkoztatása esetén, feltéve, hogy a tárgyhónapban ledolgozott napok száma a 10 munkanapot nem haladja meg, esetén. 25

26 Egyszerűsített közteherfizetés A munkáltató az egyszerűsített közteherfizetés körébe tartozó munkaviszony alapján a munkavállalónak kifizetett (nettó) munkabér 30%-ával megegyező összegű közterhet fizet. Nettó Minimálbér Garantált bérminimum Havibér Hetibér Napibér Órabér

27 Egyszerűsített közteherfizetés 239 APEH Egyszerűsített foglalkoztatásból eredő magánnyugdíjpénztári tagsággal rendelkező munkavállalót érintő közteher befizetések beszedési számla: APEH Egyszerűsített foglalkoztatásból eredő magánnyugdíjpénztári tag munkavállalót érintő közteher befizetések beszedési számla:

28 Egyszerűsített közteherfizetés Az egyszerűsített közteher megfizetésével nem terheli a munkáltatót társadalombiztosítási járulék, szakképzési hozzájárulás és egészségügyi hozzájárulás, valamint az Szja.tv.-ben a munkáltatóra előírt adóelőleg-levonási kötelezettség; a munkavállalót nyugdíjjárulék (tagdíj), egészségbiztosítási és munkaerő-piaci járulékfizetési, egészségügyi hozzájárulás-fizetési és személyi jövedelemadóelőleg-fizetési kötelezettség. 28

29 Egyszerűsített közteherfizetés Az egyszerűsített közteherfizetés körébe tartozó munkaviszony alapján alkalmazott munkavállaló nem minősül a Tbj. szerinti biztosítottnak, jogosultságot szerez nyugellátásra, baleseti egészségügyi szolgáltatásra, álláskeresési ellátásra. A nyugdíj és az álláskeresési ellátás számításának alapja az egyszerűsített foglalkoztatásból származó jövedelem összege. 29

30 Egyszerűsített közteherfizetés Az egyszerűsített közteherfizetés körébe tartozó munkaviszonyból származó jövedelméről a magánszemélynek nem kell bevallást benyújtania, kivéve, ha külföldi személy vagy egyszerűsített foglalkoztatásból származó jövedelme az adóévben a 840 ezer ft-ot meghaladja vagy az egyszerűsített foglalkoztatásból származó jövedelme mellett adóterhet nem viselő járandóságnak minősülő jövedelmén kívül más bevallás-köteles jövedelme is volt. 30

31 Egyszerűsített közteherfizetés a kereskedelemről szóló törvényben meghatározott kereskedelmi jellegű turisztikai szolgáltatási tevékenységet folytató munkáltatónál végzett idénymunka. 31

32 Egyszerűsített közteherfizetés idegenvezetői tevékenység, lovas szolgáltató tevékenység, szálláshely-szolgáltatási tevékenység, tartós szálláshasználati szolgáltatási tevékenység, utazásszervezői tevékenység, utazásközvetítői tevékenység. 32

33 Egyszerűsített közteherfizetés a növénytermesztési, erdőgazdálkodási, állattenyésztési, halászati ágazatba tartozó olyan munkavégzés, amely az előállított áru vagy a nyújtott szolgáltatás természete miatt - a munkaszervezés körülményeitől függetlenül - évszakhoz, az év adott valamely időszakához vagy időpontjához kötődik, feltéve, hogy azonos felek között a határozott időre szóló munkaviszony egybefüggő időtartama nem haladja meg a 31 napot, egy naptári éven belül pedig a 90 napot. 33

34 Egyszerűsített közteherfizetés külön jogszabályban meghatározott egyes növénytermesztési termékek termelésével összefüggő mezőgazdasági idénymunka és a megtermelt növénytermesztési terméknek a munkáltató saját gazdasága területén történő anyagmozgatása, csomagolása, azzal, hogy az azonos felek között a határozott időre szóló munkaviszony egybefüggő időtartama a 31 napot meghaladhatja. 34

35 Egyszerűsített közteherfizetés Azonos felek között a határozott időre szóló munkaszerződés Egybefüggően a napot Naptári éven belül a napot Növénytermesztési idénymunka Egyéb mezőgazdasági idénymunka 35

36 bejelentése A munkáltató a 10T1041E nyomtatványon vagy től mobiltelefonról küldött SMS-ben az APEH-nak bejelenti az egyszerűsítetten foglalkoztatott munkavállalójának és foglalkoztatásának adatait. A bejelentést növénytermesztési idénymunka estén a munkavégzés megkezdését követő hónap 12-éig, minden más esetben a munkavégzés megkezdése előtt Kell teljesíteni. 36

37 bejelentése A bejelentés növénytermesztési idénymunka háztartási munka esetén telefonon a 185-ös hívószámon is teljesíthető. 37

38 bejelentése 10T1041E 38

39 Munkáltató bevallása Az elektronikus bevallásra kötelezett munkáltató az egyszerűsített foglalkoztatásról munkavállalónként és jogviszonyonként havonta a 1008-as nyomtatványon tesz bevallást. Az általános szabályok szerinti közterhekkel foglalkoztatott munkavállaló adatait a től a ig terjedő lapokon, egyszerűsített közteherfizetés esetén a os lapon kell közölni. 39

40 Munkáltató bevallása Az elektronikus bevallásra kötelezett munkáltató az egyszerűsített közteherfizetéssel való foglalkoztatásról a 08-as bevallást évente egyszer utólag a tárgyévet követő január 12-ig nyújtja be papíralapon, vagy elektronikusan. 40

41 Munkáltató bevallása 41

42 Munkáltató bevallása 42

43 Munkáltató bevallása 43

44 Munkáltató bevallása 44

45 Közteherelőleg Ha a munkáltató növénytermesztési idénymunkára legfeljebb évi munkaórában alkalmaz munkavállalókat, akkor: az általános bevallási és fizetési szabályok helyett közteherelőleg fizetést választhat A közteherelőleg választását a 10EKB nyomtatványon legkésőbb éig be kell jelenteni. A közteherelőleg egy összegben a tárgyév július 12-éig fizetendő be. 45

46 Közteherelőleg A közteherelőleg alapja: A termőterületre eső, az adott idénymunkára fajlagosan megállapított munkaidő-szükséglet és a minimálbér illetve a garantált bérminimum nettó összegének szorzata. termőterület x munkaidő-szükséglet x bér A közteherelőleg összege: a közteherelőleg alapjának 12%-a 46

47 Közteherelőleg A befizetett közteherelőleg és a ténylegesen fizetendő közteher különbözetét a munkáltató a bevallással egyidejűleg fizeti meg, illetve a többletet a bevallással egyidejűleg visszaigényelheti, vagy más adótartozásra átvezettetheti. A visszaigénylés (átvezetés) feltétele: Annak igazolása, hogy a munka elvégzésére elháríthatatlan külső ok miatt nem került sor. 47

48 Közteherelőleg Növénytermesztési idénymunkára vonatkozó szabályozás hatálya alá tartozó növénytermesztési termékek, valamint a közteherelőleg megállapításánál figyelembe veendő fajlagos munkaidő szükséglet 48

49 Közteherelőleg Gyümölcstermesztés: Fajlagos munkaidő szükséglet gyümölcsfélék bogyósok 1000 óra/ha csonthéjasok 700 óra/ha almatermésűek 700 óra/ha héjasok 200 óra/ha 49

50 Közteherelőleg Zöldségtermesztés: Fajlagos munkaidő szükséglet zöldségfélék zöldséghajtatás 4000 óra/ha intenzív szabadföldi 700 óra/ha zöldségtermesztés 50

51 Közteherelőleg Szőlőművelés Szőlőültetvényekben elvégzendő munkaműveletek metszés kötözés törzstisztítás, hajtásválogatás hajtásbefűzés, csonkázás, termésválogatás pótlás támberendezés-javítás kapálás szüret Szőlőművelés összesen Fajlagos munkaidő szükséglet 100 óra/ha 40 óra/ha 40 óra/ha 90 óra/ha 20 óra/ha 20 óra/ha 100 óra/ha 240 óra/ha 650 óra/ha 51

52 Közteherelőleg Dohánytermesztés: Vetőmag termesztés: Fajlagos munkaidő szükséglet 1000 óra/hektár 1000 óra/hektár 52

53 10EKB Bejelentőlap a munkáltatói közteherelőleg fizetésének választásáról 53

54 Foglalkoztatói, kifizetői igazolások Igazolás a biztosított személy foglalkoztatásának bejelentéséről a bejelentés napján vagy az azt követő napon Igazolás a biztosítottként foglalkoztatott személy adatainak nyilvántartásba vételéről Jövedelem és járulék igazolás a jövedelem kifizetésével egyidejűleg Igazolás a foglalkoztatónál biztosításban töltött időtartamról és a járulékokról a jogviszony megszűnésekor Összesített igazolás a tárgyévet követő év január 31-ig 54

55 Eva - szakképzési hozzájárulás Az eva-alany munkáltatónak keletkezik az egyszerűsített foglalkoztatásról szóló törvény alapján alkalmi munka keretében foglalkoztatott személy után, szakképzési hozzájárulás fizetési kötelezettsége 55

56 Az egyszerűsített foglakoztatás alapvető szabályai 45. információs füzet Egyszerűsített munkaszerződés MINTA Közlemény a jelenléti ívvel kapcsolatban Tájékoztató a fel nem használt közteherjegyek forgalomból történő kivonásával valamint értékének megtérítésével kapcsolatos eljárásról A 10KTH nyomtatványról Április 1-jétől változnak az alkalmi foglalkoztatás szabályai Alkalmi munkavállalás helyett egyszerűsített foglalkoztatás változik a szabályozás április 1-jétől Egyszerűsített foglalkoztatás 56

57 Egyszerűsített foglalkoztatás Egyszerűsített foglalkoztatás Tájékoztató az egyszerűsített foglalkoztatáshoz kapcsolódó jogszabályokról Részletes tájékoztatás az egyszerűsített foglalkoztatásról GYIK az egyszerűsített foglalkoztatásról Egyszerűsített foglalkoztatás bejelentése 57

Az OMMF 2010. április és május havi Munkaügyi Hírlevele

Az OMMF 2010. április és május havi Munkaügyi Hírlevele Az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.) végrehajtásával kapcsolatos gyakorlati kérdések 1. Mi a teendő az AM könyvekkel?

Az OMMF 2010. április és május havi Munkaügyi Hírlevele Az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.) végrehajtásával kapcsolatos gyakorlati kérdések 1. Mi a teendő az AM könyvekkel?

A 2010. január 1-től érvényes legfontosabb adó- és járulék szabályok

A 2010. január 1-től érvényes legfontosabb adó- és járulék szabályok Készítette: Berényiné Bosch Cecília OFA Hálózat PERTU projekt pénzügyi szakértője Budapest, 2009. december Tartalomjegyzék: Bevezetés...

A 2010. január 1-től érvényes legfontosabb adó- és járulék szabályok Készítette: Berényiné Bosch Cecília OFA Hálózat PERTU projekt pénzügyi szakértője Budapest, 2009. december Tartalomjegyzék: Bevezetés...

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. 2009. 01. 01. -tıl

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. 2009. 01. 01. -tıl

AZ OMMF 2009. MÁRCIUSI HÍRLEVELE. Külföldiek foglalkoztatása és munkavállalása a Magyar Köztársaság területén. a jogszabály - változások után

AZ OMMF 2009. MÁRCIUSI HÍRLEVELE Külföldiek foglalkoztatása és munkavállalása a Magyar Köztársaság területén a jogszabály - változások után A Magyar Köztársaság által a szabad mozgás és tartózkodás jogával

AZ OMMF 2009. MÁRCIUSI HÍRLEVELE Külföldiek foglalkoztatása és munkavállalása a Magyar Köztársaság területén a jogszabály - változások után A Magyar Köztársaság által a szabad mozgás és tartózkodás jogával

HASZNOS TUDNIVALÓK. a 2016. január 1-től érvényes egyes fixösszegű ellátásokról, adó- és tb-törvények fontosabb változásairól

HASZNOS TUDNIVALÓK a 2016. január 1-től érvényes egyes fixösszegű ellátásokról, adó- és tb-törvények fontosabb változásairól A munkajog területén 2014 2015 2016 Minimálbér (Ft/hó) bruttó összege 101.500,-

HASZNOS TUDNIVALÓK a 2016. január 1-től érvényes egyes fixösszegű ellátásokról, adó- és tb-törvények fontosabb változásairól A munkajog területén 2014 2015 2016 Minimálbér (Ft/hó) bruttó összege 101.500,-

A Nemzeti Adó-és Vámhivatal Elnöke által kiadott. 2003/2011. számú útmutató

A Nemzeti Adó-és Vámhivatal Elnöke által kiadott 2003/2011. számú útmutató a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

A Nemzeti Adó-és Vámhivatal Elnöke által kiadott 2003/2011. számú útmutató a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Családi kedvezmény (1) A családi kedvezmény 2014. január 1-jétől már nem csak az összevont adóalap csökkentése révén érvényesíthető, hanem az összevont

Személyi jövedelemadó és családi kedvezmény 2014 Családi kedvezmény (1) A családi kedvezmény 2014. január 1-jétől már nem csak az összevont adóalap csökkentése révén érvényesíthető, hanem az összevont

Az egyszerűsített foglalkoztatás szabályai 2010. augusztus 1-jétől

Az egyszerűsített foglalkoztatás szabályai 2010. augusztus 1-jétől Egyszerűsített foglalkoztatásra 2010. augusztus 1-jétől a 2010. évi LXXV. törvény (a továbbiakban: Efo.tv.) rendelkezései szerint létesíthető

Az egyszerűsített foglalkoztatás szabályai 2010. augusztus 1-jétől Egyszerűsített foglalkoztatásra 2010. augusztus 1-jétől a 2010. évi LXXV. törvény (a továbbiakban: Efo.tv.) rendelkezései szerint létesíthető

Tájékoztató. egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra

Tájékoztató a kifizető (munkáltató) által magánszemély biztosítottra kötött egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra vonatkozó, 2014-ben hatályos adózási, költség-elszámolási

Tájékoztató a kifizető (munkáltató) által magánszemély biztosítottra kötött egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra vonatkozó, 2014-ben hatályos adózási, költség-elszámolási

2015/26. SZÁM TARTALOM. 30/2015. (VII. 01. MÁV-START Ért. 26.) sz. vezérigazgatói utasítás a foglalkoztatáspolitikai rendszerek működtetéséről...

sz. vezérigazgatói utasítás a foglalkoztatáspolitikai rendszerek működtetéséről...") 2015/26. SZÁM TARTALOM Utasítások oldal 30/2015. (VII. 01. MÁV-START Ért. 26.) sz. vezérigazgatói utasítás a foglalkoztatáspolitikai rendszerek működtetéséről... 2 Utasítások 30/2015. (VII. 01. MÁV-START

2015/26. SZÁM TARTALOM Utasítások oldal 30/2015. (VII. 01. MÁV-START Ért. 26.) sz. vezérigazgatói utasítás a foglalkoztatáspolitikai rendszerek működtetéséről... 2 Utasítások 30/2015. (VII. 01. MÁV-START

Kulcs Bér 2010 frissítés

Kulcs Bér 2010 frissítés Megjelenés dátuma: 2010. március 31. Mező bővítés a Dolgozó adatai/jogviszonyok... Kedvezményekkel csökkentett adóelőleg... Levonások érvényesítése a bruttó... Több elemből összetevődő

Kulcs Bér 2010 frissítés Megjelenés dátuma: 2010. március 31. Mező bővítés a Dolgozó adatai/jogviszonyok... Kedvezményekkel csökkentett adóelőleg... Levonások érvényesítése a bruttó... Több elemből összetevődő

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az alapbiztosítás különös feltételeiben meghatározott biztosítási eseményeken kívül biztosítási eseménynek minősülnek az alábbiak:

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYB90/2015) a Megoldás (G90) rendszeres díjas, befektetési egységekhez kötött, élethosszig tartó életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYB90/2015) a Megoldás (G90) rendszeres díjas, befektetési egységekhez kötött, élethosszig tartó életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602

HASZNOS TUDNIVALÓK. a 2009. január 1-tıl érvényes egyes fixösszegő ellátásokról, adó- és tb-törvények fontosabb változásairól

HASZNOS TUDNIVALÓK a 2009. január 1-tıl érvényes egyes fixösszegő ellátásokról, adó- és tb-törvények fontosabb változásairól A munkajog területén 2007. 2008. 2009. A legkisebb munkabér (Minimálbér Ft/hó)

HASZNOS TUDNIVALÓK a 2009. január 1-tıl érvényes egyes fixösszegő ellátásokról, adó- és tb-törvények fontosabb változásairól A munkajog területén 2007. 2008. 2009. A legkisebb munkabér (Minimálbér Ft/hó)

Hatáskör, illetékesség

1 / 46 2016.03.29. 11:01 168/1997. (X. 6.) Korm. rendelet a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény végrehajtásáról 2016.01.01 59 168/1997. (X. 6.) Korm. rendelet a társadalombiztosítási

1 / 46 2016.03.29. 11:01 168/1997. (X. 6.) Korm. rendelet a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény végrehajtásáról 2016.01.01 59 168/1997. (X. 6.) Korm. rendelet a társadalombiztosítási

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013 A törvényalkotó szándékai szerint a tervezett adóváltozások, módosítások nyomán egyszer bbé válik az adózók, vállalkozások élete, csökkennek a vállalkozásokat érint

HÍRLEVÉL ADÓTÖRVÉNY VÁLTOZÁSOK 2013 A törvényalkotó szándékai szerint a tervezett adóváltozások, módosítások nyomán egyszer bbé válik az adózók, vállalkozások élete, csökkennek a vállalkozásokat érint

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016.

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016. A lakóingatlanok hosszabb-rövidebb időre történő hasznosításának legelterjedtebb módozatai a tartósabb jellegű bérbeadás, de egyre

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016. A lakóingatlanok hosszabb-rövidebb időre történő hasznosításának legelterjedtebb módozatai a tartósabb jellegű bérbeadás, de egyre

2012 évközi változások II. Az adózás rendje (Art) módosításai

módosításai") 2012 évközi változások II. Az adózás rendje (Art) módosításai Az Art. 2012. évi módosításait 2012. februárjában juttattuk el tagjainkhoz két részletben, mintegy 40 oldal terjedelemben. Az összeállítást

2012 évközi változások II. Az adózás rendje (Art) módosításai Az Art. 2012. évi módosításait 2012. februárjában juttattuk el tagjainkhoz két részletben, mintegy 40 oldal terjedelemben. Az összeállítást

1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról

1 / 202 2016.03.29. 10:55 1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról Az adóbevételek biztosítása érdekében, az állampolgárok

1 / 202 2016.03.29. 10:55 1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról Az adóbevételek biztosítása érdekében, az állampolgárok

13/2010. (OT 7.) ORFK UTASÍTÁSA

ORFK UTASÍTÁSA") AZ ORSZÁGOS RENDİRFİKAPITÁNY 13/2010. (OT 7.) ORFK UTASÍTÁSA a Rendırség személyi állományának 2010. évi cafeteria juttatásait biztosító egyes munkáltatói intézkedések végrehajtásáról A fegyveres szervek

AZ ORSZÁGOS RENDİRFİKAPITÁNY 13/2010. (OT 7.) ORFK UTASÍTÁSA a Rendırség személyi állományának 2010. évi cafeteria juttatásait biztosító egyes munkáltatói intézkedések végrehajtásáról A fegyveres szervek

Hírlevél. Változások 2014. A cikkben összefoglalva megtalálhatók a civil szervezeteket érintő jogi és számviteli változások.

Változások 2014 vissza a hírlevélhez A cikkben összefoglalva megtalálhatók a civil szervezeteket érintő jogi és számviteli változások. Bér, adójóváírás, természetbeni juttatások, egyéb változások: Minimálbér:

Változások 2014 vissza a hírlevélhez A cikkben összefoglalva megtalálhatók a civil szervezeteket érintő jogi és számviteli változások. Bér, adójóváírás, természetbeni juttatások, egyéb változások: Minimálbér:

(2721 Pilis, Rákóczi út 42.) KOLLEKTÍV SZERZŐDÉS

KOLLEKTÍV SZERZŐDÉS") JÁTÉKORSZÁG ÓVODA (2721 Pilis, Rákóczi út 42.) KOLLEKTÍV SZERZŐDÉS I. BEVEZETÉS A Kollektív Szerződés megkötésének időpontja: 2014. március 12. A Kollektív Szerződést megkötő felek: A munkáltató részéről:

JÁTÉKORSZÁG ÓVODA (2721 Pilis, Rákóczi út 42.) KOLLEKTÍV SZERZŐDÉS I. BEVEZETÉS A Kollektív Szerződés megkötésének időpontja: 2014. március 12. A Kollektív Szerződést megkötő felek: A munkáltató részéről:

VÍZÜGYI KÖZSZOLGÁLTATÁSI DOLGOZÓK SZAKSZERVEZETI SZÖVETSÉGE

VIZIKÖZMŐ ÁGAZATI PÁRBESZÉD BIZOTTSÁG MAGYAR VÍZIKÖZMŐ SZÖVETSÉG VÍZÜGYI KÖZSZOLGÁLTATÁSI DOLGOZÓK SZAKSZERVEZETI SZÖVETSÉGE VÍZIKÖZMŐ ÁGAZATI KOLLEKTÍV SZERZİDÉS 2006. évi módosítás (Az 1992-ben megkötött

VIZIKÖZMŐ ÁGAZATI PÁRBESZÉD BIZOTTSÁG MAGYAR VÍZIKÖZMŐ SZÖVETSÉG VÍZÜGYI KÖZSZOLGÁLTATÁSI DOLGOZÓK SZAKSZERVEZETI SZÖVETSÉGE VÍZIKÖZMŐ ÁGAZATI KOLLEKTÍV SZERZİDÉS 2006. évi módosítás (Az 1992-ben megkötött

K&H Biztosító Zrt. K&H gyarapodó nyereségrészesedéses vegyes életbiztosítás szerződési feltétele. 2014. szeptember 15.

K&H Biztosító Zrt. K&H gyarapodó nyereségrészesedéses vegyes életbiztosítás szerződési feltétele 2014. szeptember 15. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát, hogy biztosítási

K&H Biztosító Zrt. K&H gyarapodó nyereségrészesedéses vegyes életbiztosítás szerződési feltétele 2014. szeptember 15. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát, hogy biztosítási

Hivatkozási szám a TAB ülésén: 4. (T/10537) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 4. (T/10537) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 4. (T/10537) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

A munkáltató, kifizető összesített igazolása a 2014. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához. Adózó adóazonosító jele

14M30 A munkáltató, kifizető összesített igazolása a 2014. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához Munkáltató, kifizető neve Adószáma * Címe Adózó adóazonosító jele Magánszemély

14M30 A munkáltató, kifizető összesített igazolása a 2014. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához Munkáltató, kifizető neve Adószáma * Címe Adózó adóazonosító jele Magánszemély

LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP

LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP A Nyugdíjbiztosítási Alap költségvetésének végrehajtása I. A Nyugdíjbiztosítási Alap költségvetése egyenlegének alakulása, feltételrendszerének értékelése A Magyar Köztársaság

LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP A Nyugdíjbiztosítási Alap költségvetésének végrehajtása I. A Nyugdíjbiztosítási Alap költségvetése egyenlegének alakulása, feltételrendszerének értékelése A Magyar Köztársaság

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK. az Opten Informatikai Kft. Törvénytár, EU Törvénytár, Cégtár és APAFI szolgáltatásának igénybevételére

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK az Opten Informatikai Kft. Törvénytár, EU Törvénytár, Cégtár és APAFI szolgáltatásának igénybevételére Az Opten Informatikai Kft., mint szolgáltató (továbbiakban: Szolgáltató)

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK az Opten Informatikai Kft. Törvénytár, EU Törvénytár, Cégtár és APAFI szolgáltatásának igénybevételére Az Opten Informatikai Kft., mint szolgáltató (továbbiakban: Szolgáltató)

A Kollektív Szerződés hatálya 1. 2. Nem terjed ki a Kollektív Szerződés hatálya az Mt. 208. (1) (2) bekezdései szerinti vezető állású munkavállalóra.

(2) bekezdései szerinti vezető állású munkavállalóra.") A MÁV Zrt. határozatlan időtartamra szóló, Kollektív Szerződése (egységes szerkezetben a 2013. július 1. napjától hatályos módosításokkal) 2 A felek megállapodnak abban, hogy a Kollektív Szerződés időbeli

A MÁV Zrt. határozatlan időtartamra szóló, Kollektív Szerződése (egységes szerkezetben a 2013. július 1. napjától hatályos módosításokkal) 2 A felek megállapodnak abban, hogy a Kollektív Szerződés időbeli

I. fejezet. Általános rendelkezések. 1. Alapelvek

Budapest Főváros XIV. Kerület Zugló Önkormányzata Képviselő-testületének 7/2015. ( II. 27.) önkormányzati rendelete Zugló szociális és gyermekvédelmi pénzbeli, természetbeni támogatásainak és szociális

Budapest Főváros XIV. Kerület Zugló Önkormányzata Képviselő-testületének 7/2015. ( II. 27.) önkormányzati rendelete Zugló szociális és gyermekvédelmi pénzbeli, természetbeni támogatásainak és szociális

328/2011. (XII. 29.) Korm. rendelet

Korm. rendelet") 328/2011. (XII. 29.) Korm. rendelet a személyes gondoskodást nyújtó gyermekjóléti alapellátások és gyermekvédelmi szakellátások térítési díjáról és az igénylésükhöz felhasználható bizonyítékokról A Kormány

328/2011. (XII. 29.) Korm. rendelet a személyes gondoskodást nyújtó gyermekjóléti alapellátások és gyermekvédelmi szakellátások térítési díjáról és az igénylésükhöz felhasználható bizonyítékokról A Kormány

Ügymenetleírások melléklete. Kiskunmajsa Város Polgármesteri Hivatala számára

Ügymenetleírások melléklete Kiskunmajsa Város Polgármesteri Hivatala számára I ADÓÜGYEK... 6 I.1 ÉPÍTMÉNYADÓ ÜGYINTÉZÉS... 6 I.2 TELEKADÓ ÜGYINTÉZÉS... 9 I.3 TARTÓZKODÁS UTÁNI IDEGENFORGALMI ADÓ ÜGYINTÉZÉS...

Ügymenetleírások melléklete Kiskunmajsa Város Polgármesteri Hivatala számára I ADÓÜGYEK... 6 I.1 ÉPÍTMÉNYADÓ ÜGYINTÉZÉS... 6 I.2 TELEKADÓ ÜGYINTÉZÉS... 9 I.3 TARTÓZKODÁS UTÁNI IDEGENFORGALMI ADÓ ÜGYINTÉZÉS...

Generali Munkáltatói Egészségprogram szolgáltatásfi nanszírozó egészségbiztosítás általános szerződési feltétele (GMEP14) Hatályos: 2014. március 15.

Hatályos: 2014. március 15.") Generali Munkáltatói Egészségprogram szolgáltatásfi nanszírozó egészségbiztosítás általános szerződési feltétele (GMEP14) Hatályos: 2014. március 15. Nysz.: 16239 Tartalomjegyzék Generali Egészségprogram

Generali Munkáltatói Egészségprogram szolgáltatásfi nanszírozó egészségbiztosítás általános szerződési feltétele (GMEP14) Hatályos: 2014. március 15. Nysz.: 16239 Tartalomjegyzék Generali Egészségprogram

Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály. A megváltozott munkaképességű személyek ellátásai

Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály A megváltozott munkaképességű személyek ellátásai 2013 1 Emberi Erőforrások Minisztériuma Szociális és Családügyért Felelős

Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály A megváltozott munkaképességű személyek ellátásai 2013 1 Emberi Erőforrások Minisztériuma Szociális és Családügyért Felelős

I. Fejezet Az adómegállapítás joga és az adókötelezettség

1 / 39 2016.03.29. 10:35 1990. évi C. törvény a helyi adókról 2016.01.01 2016.12.31 60 1990. évi C. TÖRVÉNY a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás

1 / 39 2016.03.29. 10:35 1990. évi C. törvény a helyi adókról 2016.01.01 2016.12.31 60 1990. évi C. TÖRVÉNY a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás

ELŐTERJESZTÉS A Képviselő-testület 2016. február 24-i ülésére

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)-507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó ELŐTERJESZTÉS A Képviselő-testület 2016. február 24-i ülésére

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)-507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó ELŐTERJESZTÉS A Képviselő-testület 2016. február 24-i ülésére

AZ EURÓPAI UNIÓ BIZTONSÁGPOLITIKAI KUTATÓINTÉZETÉNEK SZEMÉLYZETI SZABÁLYZATA

2005.9.12. L 235/1 II (Jogi aktusok, amelyek közzététele nem kötelező) TANÁCS FORDÍTÁS AZ EURÓPAI UNIÓ BIZTONSÁGPOLITIKAI KUTATÓINTÉZETÉNEK SZEMÉLYZETI SZABÁLYZATA ( 1 ) ( 1 ) A Tanács írásbeli eljárással

2005.9.12. L 235/1 II (Jogi aktusok, amelyek közzététele nem kötelező) TANÁCS FORDÍTÁS AZ EURÓPAI UNIÓ BIZTONSÁGPOLITIKAI KUTATÓINTÉZETÉNEK SZEMÉLYZETI SZABÁLYZATA ( 1 ) ( 1 ) A Tanács írásbeli eljárással

Válaszok. Válasz A: A Polgári Törvénykönyv tartalmazza. Válasz B: A biztosítókról és a biztosítási tevékenységről szólót törvény tartalmazza.

Kérdések Válaszok Válassza ki, hogy a következő meghatározás az alábbiak közül melyik fogalomnak felel meg! Az az esemény, amelynek a bekövetkezése esetén a biztosító az életbiztosítási szerződés alapján

Kérdések Válaszok Válassza ki, hogy a következő meghatározás az alábbiak közül melyik fogalomnak felel meg! Az az esemény, amelynek a bekövetkezése esetén a biztosító az életbiztosítási szerződés alapján

Mérk Nagyközség Képviselőtestületének. 11/2008./VIII.29./ kt. rendelete

Mérk Nagyközség Képviselőtestületének 11/2008./VIII.29./ kt. rendelete A pénzben és természetben nyújtott egyes szociális ellátások helyi szabályozásáról szóló 4/2008/II.22./ Kt. rendelet módosítása, egységes

Mérk Nagyközség Képviselőtestületének 11/2008./VIII.29./ kt. rendelete A pénzben és természetben nyújtott egyes szociális ellátások helyi szabályozásáról szóló 4/2008/II.22./ Kt. rendelet módosítása, egységes

Klasszikus életbiztosítások. általános és különös feltételei. Hatályos: 2014. március 15. Nysz.: 16166

Klasszikus életbiztosítások általános és különös feltételei Hatályos: 2014. március 15. Nysz.: 16166 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14)....3 I. A biztosítási

Klasszikus életbiztosítások általános és különös feltételei Hatályos: 2014. március 15. Nysz.: 16166 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14)....3 I. A biztosítási

A Szécsény és Környéke Takarékszövetkezet ÁLTALÁNOS ÜZLETSZABÁLYZATA

A Szécsény és Környéke Takarékszövetkezet ÁLTALÁNOS ÜZLETSZABÁLYZATA Tartalomjegyzék I. Általános Szabályok 4 1. Alapfogalmak, értelmező rendelkezések 4 2. Üzletszabályzat hatálya, a Hitelintézet és az

A Szécsény és Környéke Takarékszövetkezet ÁLTALÁNOS ÜZLETSZABÁLYZATA Tartalomjegyzék I. Általános Szabályok 4 1. Alapfogalmak, értelmező rendelkezések 4 2. Üzletszabályzat hatálya, a Hitelintézet és az

14 /1994. / V. 2./MÖK

1 Helyi jogtár. Hatályos szöveg. (Módosította a 2/1995.(I.30.)MÖK sz. a 11/1995.(III.27.)MÖK sz., a 16/2000. (VII.20.)MÖK sz., a 3/2001./ II. 19./ MÖK sz. és a 15/2001.(X. 1.) MÖK sz., 11/2003.(IV. 25.)

1 Helyi jogtár. Hatályos szöveg. (Módosította a 2/1995.(I.30.)MÖK sz. a 11/1995.(III.27.)MÖK sz., a 16/2000. (VII.20.)MÖK sz., a 3/2001./ II. 19./ MÖK sz. és a 15/2001.(X. 1.) MÖK sz., 11/2003.(IV. 25.)

Városlőd Község Önkormányzata Képviselő-testületének 6/2010. (XII. 9.) önkormányzati rendelete a szociális ellátásokról és a szociális igazgatásról

önkormányzati rendelete a szociális ellátásokról és a szociális igazgatásról") Városlőd Község Önkormányzata Képviselő-testületének 6/2010. (XII. 9.) önkormányzati rendelete a szociális ellátásokról és a szociális igazgatásról A rendelet hatálybalépésének napja: 2011. január 1. Városlőd

Városlőd Község Önkormányzata Képviselő-testületének 6/2010. (XII. 9.) önkormányzati rendelete a szociális ellátásokról és a szociális igazgatásról A rendelet hatálybalépésének napja: 2011. január 1. Városlőd

Módosítások: /2015. I. 1-

Budapest Főváros Terézváros Önkormányzat 27/1998. (IX. 25.) számú rendelete a gyermekjóléti szolgáltatásról, valamint a gyermekjóléti alapellátás keretében nyújtott egyes személyes gondoskodási formákról

Budapest Főváros Terézváros Önkormányzat 27/1998. (IX. 25.) számú rendelete a gyermekjóléti szolgáltatásról, valamint a gyermekjóléti alapellátás keretében nyújtott egyes személyes gondoskodási formákról

2013. ÉVI III. TÖRVÉNY A ZELENKA PÁL EVANGÉLIKUS SZOLIDARITÁSI ALAPRÓL

2013. ÉVI III. TÖRVÉNY A ZELENKA PÁL EVANGÉLIKUS SZOLIDARITÁSI ALAPRÓL A zsinat elismerve, hogy a Magyarországi Evangélikus Egyház (a továbbiakban: Egyház) tartási kötelezettsége körében felelősséggel

2013. ÉVI III. TÖRVÉNY A ZELENKA PÁL EVANGÉLIKUS SZOLIDARITÁSI ALAPRÓL A zsinat elismerve, hogy a Magyarországi Evangélikus Egyház (a továbbiakban: Egyház) tartási kötelezettsége körében felelősséggel

48/2007. (VII.17.) Budapest Főváros VIII. kerület. Józsefvárosi Önkormányzati rendelet

Budapest Főváros VIII. kerület. Józsefvárosi Önkormányzati rendelet") 48/2007. (VII.17.) Budapest Főváros VIII. kerület Józsefvárosi Önkormányzati rendelet az Önkormányzat tulajdonában álló lakás eladásának feltételeiről 16/2005. (IV. 20.) számú önkormányzati rendelet módosításáról

48/2007. (VII.17.) Budapest Főváros VIII. kerület Józsefvárosi Önkormányzati rendelet az Önkormányzat tulajdonában álló lakás eladásának feltételeiről 16/2005. (IV. 20.) számú önkormányzati rendelet módosításáról

A R. 1. (1)-(2) bekezdése helyébe a következő rendelkezés lép:

-(2) bekezdése helyébe a következő rendelkezés lép:") Szeged Megyei Jogú Város Önkormányzat 1/2008. (II.21.) Kgy. rendelete a szociális ellátásokról és gyermekvédelmi támogatásról szóló 2/2006. (II. 14.) Kgy. rendelet módosításáról Szeged Megyei Jogú Város

Szeged Megyei Jogú Város Önkormányzat 1/2008. (II.21.) Kgy. rendelete a szociális ellátásokról és gyermekvédelmi támogatásról szóló 2/2006. (II. 14.) Kgy. rendelet módosításáról Szeged Megyei Jogú Város

PÉNZKEZELÉSI SZABÁLYZAT

1. kiadás 2. módosítás 1 (35). oldal DUNAÚJVÁROSI FŐISKOLA Dunaújvárosi Főiskola Szenátusa 31-2010/2011. (2011.06.07). sz. határozatával 2011.06.07-én módosította, hatályos 2011.06.08-tól A szabályzat

1. kiadás 2. módosítás 1 (35). oldal DUNAÚJVÁROSI FŐISKOLA Dunaújvárosi Főiskola Szenátusa 31-2010/2011. (2011.06.07). sz. határozatával 2011.06.07-én módosította, hatályos 2011.06.08-tól A szabályzat

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján I. Az illetéktől szóló 1990. évi XCIII. törvény módosítása 1. Mentes az öröklési, ajándékozási illeték alól [Itv. 16. -a (1) bekezdésének

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján I. Az illetéktől szóló 1990. évi XCIII. törvény módosítása 1. Mentes az öröklési, ajándékozási illeték alól [Itv. 16. -a (1) bekezdésének

PÉNZBELI ELLÁTÁSOKBAN BEKÖVETKEZETT VÁLTOZÁSOK 2015.

PÉNZBELI ELLÁTÁSOKBAN BEKÖVETKEZETT VÁLTOZÁSOK 2015. JOGSZABÁLYI HÁTTÉR 1997. LXXXIII. törvény a kötelező egészségbiztosítás ellátásairól, 217/1997. (XII.1) kormányrendelet a kötelező egészségbiztosításról

PÉNZBELI ELLÁTÁSOKBAN BEKÖVETKEZETT VÁLTOZÁSOK 2015. JOGSZABÁLYI HÁTTÉR 1997. LXXXIII. törvény a kötelező egészségbiztosítás ellátásairól, 217/1997. (XII.1) kormányrendelet a kötelező egészségbiztosításról

Kadarkút Város Önkormányzata Képviselı-testületének 16/2009.(VI. 26.) rendelete. a gyermekvédelem helyi rendszerérıl

rendelete. a gyermekvédelem helyi rendszerérıl") Hatályos: 2011.augusztus 1-tıl. Egységesítve: 2011. augusztus 1. Kadarkút Város Önkormányzata Képviselı-testületének 16/2009.(VI. 26.) rendelete a gyermekvédelem helyi rendszerérıl (Módosításokkal egységes

Hatályos: 2011.augusztus 1-tıl. Egységesítve: 2011. augusztus 1. Kadarkút Város Önkormányzata Képviselı-testületének 16/2009.(VI. 26.) rendelete a gyermekvédelem helyi rendszerérıl (Módosításokkal egységes

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK INTERNETSZOLGÁLTATÁSRA. Szolgáltató: Station Net Kereskedelmi És Szolgáltató Kft.

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK INTERNETSZOLGÁLTATÁSRA Szolgáltató: Station Net Kereskedelmi És Szolgáltató Kft. Szolgáltatás megnevezése: internet-hozzáférési (elérési) szolgáltatás, helyhez kötött Készítés

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK INTERNETSZOLGÁLTATÁSRA Szolgáltató: Station Net Kereskedelmi És Szolgáltató Kft. Szolgáltatás megnevezése: internet-hozzáférési (elérési) szolgáltatás, helyhez kötött Készítés

A foglalkoztatást előseg. Fejér Megyei Kormányhivatal Munkaügyi Központja Székesfehérvár, 2011. március

A foglalkoztatást előseg segítő aktív v munkaerő-piaci eszközök, k, támogatt mogatások Fejér Megyei Kormányhivatal Munkaügyi Központja Székesfehérvár, 2011. március Munkaadó számára nyújtható támogatások

A foglalkoztatást előseg segítő aktív v munkaerő-piaci eszközök, k, támogatt mogatások Fejér Megyei Kormányhivatal Munkaügyi Központja Székesfehérvár, 2011. március Munkaadó számára nyújtható támogatások

A szociális ellátások helyi szabályozásáról. Pamuk Községi Önkormányzat Képviselő-testületének 4/2009. (IV.10.) rendelete

rendelete") A szociális ellátások helyi szabályozásáról Pamuk Községi Önkormányzat Képviselő-testületének 4/2009. (IV.10.) rendelete A szociális ellátások helyi szabályozásáról Pamuk Községi Önkormányzat Képviselő-testülete

A szociális ellátások helyi szabályozásáról Pamuk Községi Önkormányzat Képviselő-testületének 4/2009. (IV.10.) rendelete A szociális ellátások helyi szabályozásáról Pamuk Községi Önkormányzat Képviselő-testülete

PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA

A B3 TAKARÉK SZÖVETKEZET PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA HATÁLYOS: 2016. március 21. napjától 1 ÁLTALÁNOS SZABÁLYOK 1. ALAPADATOK, ALAPFOGALMAK, ÉRTELMEZŐ

A B3 TAKARÉK SZÖVETKEZET PÉNZÜGYI ÉS KIEGÉSZÍTŐ PÉNZÜGYI SZOLGÁLTATÁSOKRA VONATKOZÓ ÁLTALÁNOS ÜZLETSZABÁLYZATA HATÁLYOS: 2016. március 21. napjától 1 ÁLTALÁNOS SZABÁLYOK 1. ALAPADATOK, ALAPFOGALMAK, ÉRTELMEZŐ

Családi Aranyszárny rendszeres díjas, befektetési egységekhez kötött életbiztosítás különös feltételei (G50/2014)

") Családi Aranyszárny rendszeres díjas, befektetési egységekhez kötött életbiztosítás különös feltételei (G50/014) Hatályos: 014. március 15. Módosítva: 015. december 1. Nysz.: 180 Tartalomjegyzék Családi

Családi Aranyszárny rendszeres díjas, befektetési egységekhez kötött életbiztosítás különös feltételei (G50/014) Hatályos: 014. március 15. Módosítva: 015. december 1. Nysz.: 180 Tartalomjegyzék Családi

Juttatás típusa Értékhatára Felhasználhatóság. 50 000 Ft / év. korlátlan értékben

C A F E T E R I A 2 0 1 6 1. A D Ó M E N T E S J U T T A T Á S O K Juttatás típusa Értékhatára Felhasználhatóság KULTÚRA utalvány / Kulturális eseményre szóló belépőjegy / bérlet Sport utalvány / Sportrendezvényre

C A F E T E R I A 2 0 1 6 1. A D Ó M E N T E S J U T T A T Á S O K Juttatás típusa Értékhatára Felhasználhatóság KULTÚRA utalvány / Kulturális eseményre szóló belépőjegy / bérlet Sport utalvány / Sportrendezvényre

I. Fejezet Üzletek és egyéb zenefelhasználók által fizetendő jogdíjak

H I V A T A L O S É R T E S Í T Ő 7443 III. Fejezet A jogdíjközlemény időbeli hatálya A fenti jogdíjközlemény 2016. január 1-jétől 2016. december 31-ig hatályos. ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület

H I V A T A L O S É R T E S Í T Ő 7443 III. Fejezet A jogdíjközlemény időbeli hatálya A fenti jogdíjközlemény 2016. január 1-jétől 2016. december 31-ig hatályos. ARTISJUS Magyar Szerzői Jogvédő Iroda Egyesület

Jogszabályváltozások 2015

Jogszabályváltozások 2015 Készítette: Tariné Deák Edit osztályvezető 2014. évi LXXIV. törvény az egyes adótörvények módosításáról (161, 184, 185, 186, 187 és 188-as MK) Az adózás rendjét érintő változások

Jogszabályváltozások 2015 Készítette: Tariné Deák Edit osztályvezető 2014. évi LXXIV. törvény az egyes adótörvények módosításáról (161, 184, 185, 186, 187 és 188-as MK) Az adózás rendjét érintő változások

Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14) Hatályos: 2014. december 12. Módosítva: 2015. május 15. Nysz.

Hatályos: 2014. december 12. Módosítva: 2015. május 15. Nysz.") Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14) Hatályos: 2014. december 12. Módosítva: 2015. május 15. Nysz.: 17664 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési

Klasszikus életbiztosítások általános szerződési feltételei (EÁSZF14) Hatályos: 2014. december 12. Módosítva: 2015. május 15. Nysz.: 17664 Tartalomjegyzék Klasszikus életbiztosítások általános szerződési

VÁLLALKOZÓVÁ VÁLÁS ALAPJAI

VÁLLALKOZÓVÁ VÁLÁS ALAPJAI 1 Tartalom 1. Az egyéni vállalkozói tevékenység... 3 2. Egyéni vállalkozók bejelentési és nyilvántartási kötelezettsége... 6 3. Egyéni cég alapítása... 8 4. A közkereseti (kkt.)

VÁLLALKOZÓVÁ VÁLÁS ALAPJAI 1 Tartalom 1. Az egyéni vállalkozói tevékenység... 3 2. Egyéni vállalkozók bejelentési és nyilvántartási kötelezettsége... 6 3. Egyéni cég alapítása... 8 4. A közkereseti (kkt.)

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZ I ÉS VÁLTOZÁSAI 2013. január 1-t l

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZ I ÉS VÁLTOZÁSAI 2013. január 1-t l Személyi jövedelem adókulcs: 16% / megsz nt az adóalap kiegészítés/ Minimálbér, bruttó:

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZ I ÉS VÁLTOZÁSAI 2013. január 1-t l Személyi jövedelem adókulcs: 16% / megsz nt az adóalap kiegészítés/ Minimálbér, bruttó:

PRÉMIUM ÖNKÉNTES EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR ALAPSZABÁLY

PRÉMIUM ÖNKÉNTES EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR ALAPSZABÁLY Hatályos: 2016. április 2-től Tartalom I. Fejezet ÁLTALÁNOS RÉSZ 4 II. Fejezet - A PÉNZTÁRTAGSÁG 6 1. A tagsági kör 6 2. A Pénztártag felvételének

PRÉMIUM ÖNKÉNTES EGÉSZSÉG- ÉS ÖNSEGÉLYEZŐ PÉNZTÁR ALAPSZABÁLY Hatályos: 2016. április 2-től Tartalom I. Fejezet ÁLTALÁNOS RÉSZ 4 II. Fejezet - A PÉNZTÁRTAGSÁG 6 1. A tagsági kör 6 2. A Pénztártag felvételének

A végrehajtási eljárás alapvető szabályai 2016.

A végrehajtási eljárás alapvető szabályai 2016. Az adóhatósági végrehajtásnál az adózás rendjéről szóló 2003. évi XCII. törvény (Art.), a bírósági végrehajtásról szóló 1994. évi LIII. törvény (Vht.) és

A végrehajtási eljárás alapvető szabályai 2016. Az adóhatósági végrehajtásnál az adózás rendjéről szóló 2003. évi XCII. törvény (Art.), a bírósági végrehajtásról szóló 1994. évi LIII. törvény (Vht.) és

Családpolitikai Szótár

Nemzeti Erőforrás Minisztérium Szociális Lakossági és Tájékoztatási Osztály Családpolitikai Szótár A család az emberi élet legfontosabb közössége: az ember itt tanulja meg először, hogyan viszonyuljon

Nemzeti Erőforrás Minisztérium Szociális Lakossági és Tájékoztatási Osztály Családpolitikai Szótár A család az emberi élet legfontosabb közössége: az ember itt tanulja meg először, hogyan viszonyuljon

Kollektív munkáltatói biztosítás általános feltételei (KMÁSF/02014) Hatályos: 2014. március 15. Nysz.: 16271

Hatályos: 2014. március 15. Nysz.: 16271") Kollektív munkáltatói biztosítás általános feltételei (KMÁSF/02014) Hatályos: 2014. március 15. Nysz.: 16271 Tartalomjegyzék Kollektív munkáltatói biztosítás általános feltételei (KMÁSF/02014)... 3 I.

Kollektív munkáltatói biztosítás általános feltételei (KMÁSF/02014) Hatályos: 2014. március 15. Nysz.: 16271 Tartalomjegyzék Kollektív munkáltatói biztosítás általános feltételei (KMÁSF/02014)... 3 I.

BALATONFÜRED VÁROS ÖNKORMÁNYZATA

BALATONFÜRED VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8230 Balatonfüred, Szent István tér 1. Szám: /2012. Elıkészítı: Szabó Lajos / Egyed Irma ELİTERJESZTÉS a Képviselı testület 2012. március 29-i ülésére Tárgy:

BALATONFÜRED VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8230 Balatonfüred, Szent István tér 1. Szám: /2012. Elıkészítı: Szabó Lajos / Egyed Irma ELİTERJESZTÉS a Képviselı testület 2012. március 29-i ülésére Tárgy:

9/2000. (VIII. 4.) SzCsM rendelet. a személyes gondoskodást végző személyek továbbképzéséről és a szociális szakvizsgáról. Szakmai továbbképzés

SzCsM rendelet. a személyes gondoskodást végző személyek továbbképzéséről és a szociális szakvizsgáról. Szakmai továbbképzés") 9/2000. (VIII. 4.) SzCsM rendelet a személyes gondoskodást végző személyek továbbképzéséről és a szociális szakvizsgáról A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény

9/2000. (VIII. 4.) SzCsM rendelet a személyes gondoskodást végző személyek továbbképzéséről és a szociális szakvizsgáról A szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény

Antenna Hungária Magyar Műsorszóró és Rádióhírközlési Zártkörűen Működő Részvénytársaság

MinDigTV Extra műsorterjesztés Elkészítés dátuma: 2011. február 02. Hatályba lépés: 2011. március 04. Antenna Hungária Magyar Műsorszóró és Rádióhírközlési Zártkörűen Működő Részvénytársaság MinDigTV Extra

MinDigTV Extra műsorterjesztés Elkészítés dátuma: 2011. február 02. Hatályba lépés: 2011. március 04. Antenna Hungária Magyar Műsorszóró és Rádióhírközlési Zártkörűen Működő Részvénytársaság MinDigTV Extra

Általános Biztosítási Feltételek

Az Union Vienna Insurance Group Biztosító Zrt. csoportos hitelfedezeti biztosításának általános és különös feltételei az ERSTE Bank Nyrt. által nyújtott, jelzálog alapú kölcsönszerződésekhez kapcsolódó

Az Union Vienna Insurance Group Biztosító Zrt. csoportos hitelfedezeti biztosításának általános és különös feltételei az ERSTE Bank Nyrt. által nyújtott, jelzálog alapú kölcsönszerződésekhez kapcsolódó

T/1140/27. számú EGYSÉGES JAVASLAT. törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/1140/27. számú EGYSÉGES JAVASLAT törvényjavaslat a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény, valamint egyes kapcsolódó törvények módosításáról Ellenjegyezte

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/1140/27. számú EGYSÉGES JAVASLAT törvényjavaslat a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény, valamint egyes kapcsolódó törvények módosításáról Ellenjegyezte

PENTA UNIÓ Zrt. A nemzetközi munkaerő-kölcsönzés személyi jövedelemadó kérdésének vizsgálata Magyarországon és egyes tagállamokban NÉV: SZABADOS ÉVA

PENTA UNIÓ Zrt. A nemzetközi munkaerő-kölcsönzés személyi jövedelemadó kérdésének vizsgálata Magyarországon és egyes tagállamokban NÉV: SZABADOS ÉVA Szak: Okleveles nemzetköziadó-szakértő Konzulens: Horváth

PENTA UNIÓ Zrt. A nemzetközi munkaerő-kölcsönzés személyi jövedelemadó kérdésének vizsgálata Magyarországon és egyes tagállamokban NÉV: SZABADOS ÉVA Szak: Okleveles nemzetköziadó-szakértő Konzulens: Horváth

IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 4/2006. (II. 24.)KT r e n d e l e t e. - a helyi adók bevezetéséről - I. FEJEZET. Általános rendelkezések 1..

KT r e n d e l e t e. - a helyi adók bevezetéséről - I. FEJEZET. Általános rendelkezések 1..") IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 4/2006. (II. 24.)KT r e n d e l e t e - a helyi adók bevezetéséről - I. FEJEZET Általános rendelkezések 1.. Ibrány Város Képviselő Testülete a helyi adókról szóló 1990.

IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 4/2006. (II. 24.)KT r e n d e l e t e - a helyi adók bevezetéséről - I. FEJEZET Általános rendelkezések 1.. Ibrány Város Képviselő Testülete a helyi adókról szóló 1990.

A számvitel és az adózás időszerű kérdései 2014

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

ÜZLETSZABÁLYZAT. ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD

ÜZLETSZABÁLYZAT ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD Hatálybalépés időpontja: 2013. február 01. Szekszárd, 2013. február 01. 1 Tartalomjegyzék

ÜZLETSZABÁLYZAT ALFA-NOVA Energetikai, Fejlesztő, Tervező és Vállalkozó Korlátolt Felelősségű Társaság SZEKSZÁRD Hatálybalépés időpontja: 2013. február 01. Szekszárd, 2013. február 01. 1 Tartalomjegyzék

A Kollektív Szerződés hatálya

I. RÉSZ ÁLTALÁNOS RENDELKEZÉSEK A Kollektív Szerződés hatálya 1. 1. A Kollektív Szerződés hatálya a 2. pontban foglaltak kivételével kiterjed a MÁV-START Zrt. munkáltatóra, annak valamennyi munkavállalójára

I. RÉSZ ÁLTALÁNOS RENDELKEZÉSEK A Kollektív Szerződés hatálya 1. 1. A Kollektív Szerződés hatálya a 2. pontban foglaltak kivételével kiterjed a MÁV-START Zrt. munkáltatóra, annak valamennyi munkavállalójára

A társadalombiztosítási jog 2012

A társadalombiztosítási jog 2012 A társadalombiztosítás az állam által működtetett szociális ellátási rendszer része. Az az intézmény, amelyben az állam a társadalom meghatározott rétegéhez tartozó tagjait

A társadalombiztosítási jog 2012 A társadalombiztosítás az állam által működtetett szociális ellátási rendszer része. Az az intézmény, amelyben az állam a társadalom meghatározott rétegéhez tartozó tagjait

A SZÉCHENYI LÍZING Pénzügyi Szolgáltató Zártkörűen működő részvénytársaság

A SZÉCHENYI LÍZING Pénzügyi Szolgáltató Zártkörűen működő részvénytársaság kölcsön nyújtására, illetve pénzügyi lízingre vonatkozó általános szerződési feltételeket tartalmazó Üzletszabályzata 1 Kifüggesztve:

A SZÉCHENYI LÍZING Pénzügyi Szolgáltató Zártkörűen működő részvénytársaság kölcsön nyújtására, illetve pénzügyi lízingre vonatkozó általános szerződési feltételeket tartalmazó Üzletszabályzata 1 Kifüggesztve:

Számítógépek és elektronikus berendezések biztosítási szerződési feltételei

Számítógépek és elektronikus berendezések biztosítási szerződési feltételei 1/7 HE-12215/3 I. Alapbiztosítási feltételek 1. Az Allianz Hungária Biztosító Rt. Cg. 01-10-041356, székhely: 1054 Budapest,

Számítógépek és elektronikus berendezések biztosítási szerződési feltételei 1/7 HE-12215/3 I. Alapbiztosítási feltételek 1. Az Allianz Hungária Biztosító Rt. Cg. 01-10-041356, székhely: 1054 Budapest,

Adótörvények 2015 évi változásaiból

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Kitöltési útmutató a 1310B számú, a baleseti adóról és annak önellenőrzéséről szóló havi bevallási nyomtatványhoz biztosítók részére

Kitöltési útmutató a 1310B számú, a baleseti adóról és annak önellenőrzéséről szóló havi bevallási nyomtatványhoz biztosítók részére Jogszabályi háttér - A népegészségügyi termékadóról szóló 2011. évi

Kitöltési útmutató a 1310B számú, a baleseti adóról és annak önellenőrzéséről szóló havi bevallási nyomtatványhoz biztosítók részére Jogszabályi háttér - A népegészségügyi termékadóról szóló 2011. évi

Határmenti foglalkoztatás adózási kérdései Magyarország-Szlovákia

Határmenti foglalkoztatás adózási kérdései Magyarország-Szlovákia Dr. Lázár József Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága 2011. március 24. Témák Foglalkoztatás Magyarországon

Határmenti foglalkoztatás adózási kérdései Magyarország-Szlovákia Dr. Lázár József Nemzeti Adó- és Vámhivatal Nyugat-dunántúli Regionális Adó Főigazgatósága 2011. március 24. Témák Foglalkoztatás Magyarországon

Általános tájékoztatás a pénzügyi lízingről. 1. aláírás: 2. aláírás:

Általános tájékoztatás a pénzügyi lízingről Tudomásul veszem, hogy a jelen - aláírásommal ellátott Tájékoztatót, ezáltal az azon szereplő személyes adataimat - a fogyasztónak nyújtott hitelről szóló 2009.

Általános tájékoztatás a pénzügyi lízingről Tudomásul veszem, hogy a jelen - aláírásommal ellátott Tájékoztatót, ezáltal az azon szereplő személyes adataimat - a fogyasztónak nyújtott hitelről szóló 2009.

AutósTárs jogvédelmi. kiegészítő biztosítás különös feltételei (GJBK) Hatályos: 2014. március 15. Nysz.: 16437

Hatályos: 2014. március 15. Nysz.: 16437") AutósTárs jogvédelmi kiegészítő biztosítás különös feltételei (GJBK) Hatályos: 2014. március 15. Nysz.: 16437 Tartalomjegyzék AutósTárs jogvédelmi kiegészítő biztosítás különös feltételei (GJBK)... 3 I.

AutósTárs jogvédelmi kiegészítő biztosítás különös feltételei (GJBK) Hatályos: 2014. március 15. Nysz.: 16437 Tartalomjegyzék AutósTárs jogvédelmi kiegészítő biztosítás különös feltételei (GJBK)... 3 I.

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

Sándorfalva Város Képviselıtestületének 5/2009. (II.12.) Ör. sz. rendelete az. Önkormányzat költségvetésének végrehajtási szabályairól

Ör. sz. rendelete az. Önkormányzat költségvetésének végrehajtási szabályairól") Sándorfalva Város Képviselıtestületének 5/2009. (II.12.) Ör. sz. rendelete az Önkormányzat költségvetésének végrehajtási szabályairól Sándorfalva Város Képviselıtestülete a helyi önkormányzatokról szóló

Sándorfalva Város Képviselıtestületének 5/2009. (II.12.) Ör. sz. rendelete az Önkormányzat költségvetésének végrehajtási szabályairól Sándorfalva Város Képviselıtestülete a helyi önkormányzatokról szóló

Hajdúnánás Városi Önkormányzat Képviselı-testületének. 34/2013. (XII. 20.) Önkormányzati Rendelete

Önkormányzati Rendelete") Hajdúnánás Városi Önkormányzat Képviselı-testületének 34/2013. (XII. 20.) Önkormányzati Rendelete az önkormányzati tulajdonban lévı lakások és helyiségek elidegenítésérıl Hajdúnánás Városi Önkormányzat

Hajdúnánás Városi Önkormányzat Képviselı-testületének 34/2013. (XII. 20.) Önkormányzati Rendelete az önkormányzati tulajdonban lévı lakások és helyiségek elidegenítésérıl Hajdúnánás Városi Önkormányzat

Kollektív szerződés. Hatályos: 2014. január 1-jétől. Preambulum

Kollektív szerződés Hatályos: 2014. január 1-jétől Preambulum A Bartók Kamaraszínház és Művészetek Háza és a Színházi Dolgozók Szakszervezete Bartók Kamaraszínház és Művészetek Háza helyi alapszervezete

Kollektív szerződés Hatályos: 2014. január 1-jétől Preambulum A Bartók Kamaraszínház és Művészetek Háza és a Színházi Dolgozók Szakszervezete Bartók Kamaraszínház és Művészetek Háza helyi alapszervezete

2003. évi XCII. törvény

2003. évi XCII. törvény az adózás rendjéről[1] I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK Alapelvek 1. (1) E törvény célja az adózás rendjének, az eljárás törvényessége és eredményessége érdekében az adózók és

2003. évi XCII. törvény az adózás rendjéről[1] I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK Alapelvek 1. (1) E törvény célja az adózás rendjének, az eljárás törvényessége és eredményessége érdekében az adózók és

Munkaviszony létesítése, a munkaszerződés a 2012. évi I. törvény rendelkezései alapján

Munkaviszony létesítése, a munkaszerződés a 2012. évi I. törvény rendelkezései alapján Időállapot: 2014-07-01-2014-12-31 Szerző: Dr.Zatik Levente, Lektor: Zatik László, Módosítva: 2014-06-28 16:03:46 Tartalomjegyzék:

Munkaviszony létesítése, a munkaszerződés a 2012. évi I. törvény rendelkezései alapján Időállapot: 2014-07-01-2014-12-31 Szerző: Dr.Zatik Levente, Lektor: Zatik László, Módosítva: 2014-06-28 16:03:46 Tartalomjegyzék:

Mellékletek és Függelékek 2014. január 1. E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK

E.ON Energiakereskedelmi Kft. Földgáz-Üzletszabályzat Mellékletek és Függelékek 2014. január 1. E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK 2014. január

E.ON Energiakereskedelmi Kft. Földgáz-Üzletszabályzat Mellékletek és Függelékek 2014. január 1. E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK 2014. január

INTERVENCIÓS TÁROLÁSI SZERZŐDÉS

INTERVENCIÓS TÁROLÁSI SZERZŐDÉS amely létrejött egyrészről a Mezőgazdasági és Vidékfejlesztési Hivatal (1095 Budapest, Soroksári út 22-24.) (képviseletében eljár: ), a továbbiakban MVH Bankszámlaszám:..

INTERVENCIÓS TÁROLÁSI SZERZŐDÉS amely létrejött egyrészről a Mezőgazdasági és Vidékfejlesztési Hivatal (1095 Budapest, Soroksári út 22-24.) (képviseletében eljár: ), a továbbiakban MVH Bankszámlaszám:..

E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK

E.ON Energiakereskedelmi Kft. Földgáz-Üzletszabályzat Mellékletek és Függelékek 2015. március 04. E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK 2015. március

E.ON Energiakereskedelmi Kft. Földgáz-Üzletszabályzat Mellékletek és Függelékek 2015. március 04. E.ON ENERGIAKERESKEDELMI KFT. FÖLDGÁZ-KERESKEDELMI ÜZLETSZABÁLYZATA MELLÉKLETEK ÉS FÜGGELÉKEK 2015. március

70/2012. (VII. 16.) VM rendelet

VM rendelet") 70/2012. (VII. 16.) VM rendelet a szőlőfeldolgozás és a borkészítés során keletkező melléktermékek kivonásáról és támogatással történő lepárlásáról [Figyelem! Az itt elérhető módosításokkal egységes szerkezetbe

70/2012. (VII. 16.) VM rendelet a szőlőfeldolgozás és a borkészítés során keletkező melléktermékek kivonásáról és támogatással történő lepárlásáról [Figyelem! Az itt elérhető módosításokkal egységes szerkezetbe

Teljes ellátás alapú menetrendadási kötelezettség nélküli, közvilágítási célú villamos energia kereskedelmi szerződés

Teljes ellátás alapú menetrendadási kötelezettség nélküli, közvilágítási célú villamos energia kereskedelmi szerződés 1. Szerződő felek Egyrészről Dabas Város Önkormányzata mint villamos energia felhasználó,

Teljes ellátás alapú menetrendadási kötelezettség nélküli, közvilágítási célú villamos energia kereskedelmi szerződés 1. Szerződő felek Egyrészről Dabas Város Önkormányzata mint villamos energia felhasználó,

10.1. A biztosítási összeg a biztosított vagyontárgynak / vagyontárgyaknak a szerződő fél által a biztosítási szerződésben megjelölt értéke.

9.7. Amennyiben a szerződő felek a díj megfizetésének módjaként készpénz átutalási megbízásban (postai csekkes fizetési mód) állapodnak meg, és a díj esedékességekor a szerződő nem rendelkezik csekkel,

9.7. Amennyiben a szerződő felek a díj megfizetésének módjaként készpénz átutalási megbízásban (postai csekkes fizetési mód) állapodnak meg, és a díj esedékességekor a szerződő nem rendelkezik csekkel,

A GÉPJÁRMŰ ÉS PÓTKOCSI MEGSZERZÉSÉRE VONATKOZÓ ILLETÉKSZABÁLYOK

A GÉPJÁRMŰ ÉS PÓTKOCSI MEGSZERZÉSÉRE VONATKOZÓ ILLETÉKSZABÁLYOK Gépjármű, illetve pótkocsi öröklése, ajándékozása és visszterhes vagyonátruházás keretében történő megszerzése esetén vagyonszerzési illetéket

A GÉPJÁRMŰ ÉS PÓTKOCSI MEGSZERZÉSÉRE VONATKOZÓ ILLETÉKSZABÁLYOK Gépjármű, illetve pótkocsi öröklése, ajándékozása és visszterhes vagyonátruházás keretében történő megszerzése esetén vagyonszerzési illetéket

VI. FEJEZET. LAKBÉRTÁMOGATÁS ÉS LAKÁSFENNTARTÁSI TÁMOGATÁS A lakbértámogatásra való jogosultság 45.

3. számú melléklet Az Önkormányzat tulajdonában álló lakások és nem lakás céljára szolgáló helyiségek bérletéről, a lakások lakbérének mértékéről, valamint a lakbértámogatásról szóló 23/2007. (VI. 18.)

3. számú melléklet Az Önkormányzat tulajdonában álló lakások és nem lakás céljára szolgáló helyiségek bérletéről, a lakások lakbérének mértékéről, valamint a lakbértámogatásról szóló 23/2007. (VI. 18.)

I. FEJEZET BEVEZETŐ RENDELKEZÉSEK. 1. Értelmező rendelkezések 1.

Sátoraljaújhely Város Önkormányzat Képviselő-testületének 11/2016.(III.24.) önkormányzati rendelete az önkormányzat tulajdonában és rendelkezésében lévő lakások és nem lakás céljára szolgáló helyiségek

Sátoraljaújhely Város Önkormányzat Képviselő-testületének 11/2016.(III.24.) önkormányzati rendelete az önkormányzat tulajdonában és rendelkezésében lévő lakások és nem lakás céljára szolgáló helyiségek

A Bank a NYESZ pénzszámlán elhelyezett pénzeszközök után kamatot nem fizet.

Ügyfélkód: NYESZ pénzszámla száma: SZÁMLASZERZŐDÉS NYUGDÍJ-ELŐTAKARÉKOSSÁGI ÉRTÉKPAPÍR-, ÉS PÉNZSZÁMLA VEZETÉSÉRŐL (a továbbiakban: NYESZ szerződés) amely létrejött egyfelől Név: Lakcím/Székhely: mint

Ügyfélkód: NYESZ pénzszámla száma: SZÁMLASZERZŐDÉS NYUGDÍJ-ELŐTAKARÉKOSSÁGI ÉRTÉKPAPÍR-, ÉS PÉNZSZÁMLA VEZETÉSÉRŐL (a továbbiakban: NYESZ szerződés) amely létrejött egyfelől Név: Lakcím/Székhely: mint