VI. ÉVFOLYAM / 2. SZÁM

|

|

|

- Lili Faragóné

- 10 évvel ezelőtt

- Látták:

Átírás

1 ADÓ VÁLTOZÁSOK 2011

2 VI. ÉVFOLYAM / 2. SZÁM Összeállította: Fándly Marius - Bihar Megyei Közpénzek Igazgatósága Vezérigazgató helyettes Felelős kiadó: Romániai Vállalkozásokért Egyesület (ROVE) Asociaţia Pentru Promovarea Afacerilor în România (APPAR) Támogató: OTP Bank Romania S.A. Nyomdai előkészítés: Imago Media Kft. Nyomtatás: Europrint Kft. Nagyvárad, 2011 március Megjelenik 500 példányban

Támogató: OTP Bank Romania S.A. Nyomdai előkészítés: Imago Media Kft.")

3 ADÓK EGY KULCSOS ADÓ 16% Adótörvénykönyv IV. cím (2OO3. évi 571 sz. törvény) 1. Nyereség adó (16%) 2. Személyi jövedelemadó (16%) 3. Mikro vállalkozás adó (3%) 4. Betéti kamatadó (0%) ben, 2O1O-ben 16%, 5. Részvények után fizetendő árfolyamnyereség-adó (16%) nem jegyzett részvények (1%) Jegyzett részvények adóelöleg 6. Nyugdíj után fizetendő adó (16%) lej felett 7. Ingatlan értékesítése után fizetendő adó 2-3% 8. Befektetési adó (16%) 9. Osztalékadó Mikrovallalkozasok adója Adótörvény IV. Cím (2003. évi 571sz. törvény) Feltételek: y magántökével működő vállalkozás y 1-9 alkalmazott y 100 ezer euró allatti nettó árbevétel y NEM szerezhet jövedelemet banki, biztositás, tökepiac, szerencse játék, TANÁCSADÁSI vagy MENEDZSMENT tevékenységböl származik Választható adó, határidö JANUÁR 31. Amennyiben év közben a cég forgalma meghaladja a 100 ezer eurót, a cég a következő negyedévtől automatikusan nyereségadó-fizetővé válik. Ez a kötelezetség visszamenőlegesen is alkalmazandó, az adott év elejéig, de a mikrovállalati adóként befizetett összeget beszámítják a nyereségadóba. 3

Feltételek: y magántökével működő vállalkozás y 1-9 alkalmazott y 100 ezer euró allatti nettó árbevétel y NEM szerezhet jövedelemet banki, biztositás, tökepiac, szerencse játék, TANÁCSADÁSI")

4 INGATLANOK ÉRTÉKESTÉSE UTÁN FIZETENDŐ ADÓ y Kevesebb mint 3 éve vásárolt ingatlanok esetén 3%, RON-ig RON + 2%, RON-t meghaladó összegre y 3 évnél régebben vásárolt ingatlanok esetén 2%, RON-ig RON + 1%, RON-t meghaladó összegre Adómentes tulajdonszerzésnek minősül: ingatlan-visszaszolgáltatás, kárpótlás házastársak és harmad fokú rokonok közötti adományozások két évnél régebben lezárt hagyatéki tárgyalások révén szerzett ingatlanok Amenyiben a tulajdont kevesebb mint két éve szerezték meg, 1% adó megfizetése kötelező Az adók kiszámítást és befizetését a közjegyzők végzik, az ügyletet követő hónap 25-ig. BEFEKTETÉSI ADÓ A cégvagyon felosztása vagy felszámolása esetén az adó 16%, AMENNYBEN a tulajdonos bemutat egy külföldi rezidenciát igazoló okmányt, akkor az illető csak a rezidens országban adózik BÉRBE ADOTT JAVAK UTÁN FIZETENDŐ ADÓ Adó 16%, minden esetben számla nélkul 25% adokedvezmény kérhetö, a szerzödés bejegyzése pillanatában Amenyiben több mint 5 bérleti szerzödése van egy személynek dec.31 koteles jan 15 ig bevallast tenni, nem jár a kedvezmény. OSZTALÉKADÓ 16%, magánszemélyeknek és jogi személyeknek (OUG 117-2O1O) 0%, nem romániai rezidenseknek, ha két feltétel teljesül: 4

5 y az illető az osztalékot fizető cég legalább 10%-át birtokolja y legalább 2 éve van birtokában a vagyonrész Ebben az esetben Romániában nem kell osztalékadót fizetni. Amennyiben mégis Romániában szándékszik adózni, román rezidensé kell váljon. Fizetési határidő : a következő hónap 25. Á.F.A. (T.V.A.) 19% ä 24% y Két kulcsos ÁFA y 24% standard kulcs, minden ÁFA köteles müveletre, ami nem csökentett adóval terhelt y 9% csökkentett adókulcs a következö szolgáltatásokhoz vagy értékesitésekhez: y Múzeum, kiálitások, mozi belépök y Tankönyvek, könyvek, ujságok y Gyogyszerek és egésségügyi kellékek y Szállas (Szálloda, camping) y MENTES y Orvosi, fogorvosi ellátás, betegápolás és szállitás y Oktatás, sport, rádió, TV y Banki tevékenység, biztositás y BEFIZETÉS HAVONTA y euró nettó árbevétel alatt NEGYEDÉVI bevallás és befizetés y ÁFA kör határa euró nettó árbevétel y ÁFA visszaigénylés 45 napon belül (2008) y 3 reszletben fix napokon 5

y MENTES y Orvosi, fogorvosi ellátás, betegápolás és szállitás y Oktatás, sport, rádió, TV y Banki tevékenység, biztositás y")

6 ÁFA körböl való kilépés ORDONANŢĂ DE URGENŢĂ nr. 117 din 23 decembrie 2010 y Azon adófizetök melyek jövedelmei, egy adóév folyamán nem érték el a lei, következö év január 2O-ig kérhetnek ÁFA mentességet a február 1-töl, speciális mentesség alapján. y Adókódex 571-2OO3 Törvény, 153 y Vállasztható kilépés, nem kötelezö y Nincs kapcsolatban a tevékenységi körrel, nem TEAOR (CAEN) szám függö Bérekhez kapcsolódó járulékok: Munkavállalók járulekai y 1% munkanélkűliségi hozzajárulás y 10,5% Társadalom biztositás y 5,5% Egeszségűgyi biztositás y 16% személyi jövedelem adó 30,28 % a Bruttó bérböl Munkáltatók járulékai y 20,8 % Társadalom biztositás y 5,2% Egeszségűgyi hozzájárulás y 1% munkanélkűliségi alap hozzajárulás y 0,5% - 4% veszéjességi hozzájárulás y 0,85% betegszabadság alap 28,35 % - 32,85 % a Bruttó bérre 6

7 EGYÉB JÁRULÉKVÁLTOZÁSOK Társadalombiztosítási hozzájárulás Egészségbiztosítás 6,5% 6,0% ,5% 9,5% 10,5% 10,5% 10,5% 19,5% 18,0% 20,8% 20,8% 20,8% 5,5% 5,2% 0,5% 0,5% 5,5% 5,2% 0,5% 0,5% 5,5% 5,2% 0,5% 0,5% 5,5% 5,2% 0,5% 0,5% Munkanélküliségi hozzájárulás 1,0% 2,0% Betegszabadság alap 0,85% 0,85% 0,85% 0,85% 0,85% Veszélyességi illeték (munkahelyi 0,5%- 0,4%- 0,4%- 0,4%- 0,4%- balesetek) 4,0% 2,0% 2,0% 2,0% 2,0% Bérek kifizetését garantáló 0,25% 0,25% 0,25% 0,25% 0,25% alap Munka kamarai illetékek 0,25%- 0,25%- 0,25%- 0,25%- 0,75% 0,75% 0,75% 0,75% Bérek alakulása Romániában Minimál bér A vállalat költsége minimál bérnél Brutó átlag bér Átlagos havi munkaórák 170 munkaóra/hó Átlagos havi munkanapok 21,25 száma Egy adós kifizetési rendszer 2007-töl Romániában egy adós kifizetési rendszer van, egyszerüsiti az átutalásokat. y Összes járulék (TB, EB, MnH) y Jövedelemadó, nyereségadó, illetékek y ÁFA y Jövedeki dijak 7

8 Válság intézkedések OUG 34 / 2009 Sűrgösségi Kormányrendelet IVállalkozókat érintő változások 1. Minimális adó ( ) 2. Késedelmi kamatok a bevallások leadásának elmulasztásánál 3. Adóalapot csökkentő költségek változása: y Üzemanyag vásárlások után y Személy gépjárművek vásárlása után ÁFA vissza igenlés TILOS : y Üzemanyag vásárlások után y Személy gépjárművek vásárlása után Minimális adó - 2O1O sept.3o Azon adófizetők melyek nyereségadója vagy mikro vállalkozás adója, kevesebb mint a minimálisan megalapított adó, akkor a minimális adót kell megfizetni. LEI Éves jövedelem Éves minimális adó -tól -ig

9 HUF Éves jövedelem Éves minimális adó -tól -ig Minimális adó 1.Példa: Mikro vállalkozás y éves jövedelem HUF ( HUF x 12 hó) Kőltségek HUF y jövedelem adó HUF ( HUF x 3%) y minimális adó HUF y Adó különbség HUF (19 %- adó, 6,3x adó) Minimális adó 2.Példa: Nagyvállalat y éves jövedelem HUF y Költségek HUF y Bruttó nyereség HUF y jövedelem adó HUF (16%) y minimális adó HUF (alig 1%) y Befizetendő adó HUF NINCS ADÓ KÜLÖMBSÉG 9

y minimális adó 1.375.000 HUF (alig 1%) y Befizetendő adó 32.000.000 HUF NINCS ADÓ KÜLÖMBSÉG 9")

10 2010 két adó év y Art.34 (7^1) Adókódex y Nyereség adót fizetö adózzók a következö szabályokat alkalmazzák: a) az adófizetök külön nyereségadó bevallást kell keszitsenek idöszakra melyben a bevallandó nyereségadót összehasonlitják a minimális adóval b) az adófizetök külön nyereségadó bevallást kell keszitsenek idöszakra melyben a bevallyák a nyereségadót Büntető késedelmi kamatok a bevallások leadásának elmulasztásánál Adókódex változás 219^1 cikkely y Adóbevallások leadásának elmulasztása szabálysértés y 2008-ban a birság átlagosan 500 lei volt y 2009 májustól : y Közösségen belüli műveleteknél, adóbevallások leadásának elmulasztása esetén, a birság, a tranzakció értékének 2%-a, vagy a y Hibás bevallás készítésénél a tranzakció értékkülönbségének 2%, a regisztrálthoz képest ÁFA vissza igenlés TILOS : 10 y Üzemanyag vásárlása után y Személy gépjárművek vásárlása után y Személyszállító járműveknél, melyek összsúlya nem haladja meg a kg-ot s melyek nem tudnak 9 személynél többet szállítani, NEM igényelhető vissza az ÁFA, sem a beszerzési árakból sem az üzemanyag után, kivéve: y Csak beavatkozási, szerviz, munkás szállító vagy kereskedelmi ügynökök autóit

11 y Szállítási tevékenységet végző járművek : taxi, bér autó, oktató autó, stb. y Kereskedelmi céllal megvásárolt járművek Közintézményeknél tiltja a: y Gépkocsi vásárlásokat, y Bútor és irodai berendezések vásárlását y Új alkalmazásokat Közintézményeknek tilos : y személygépkocsik vásárlása, lízingelése, bérlése y irodabútorok és irodai gépek (fax, telefon, nyomtató, fénymásoló, stb.) vásárlása, ezek beszerzése csak átcsoportosításból vagy adományokból. y Kivételek : y Új közintézmények y Külföldi vissza nem fizetendő támogatásokból történő vásárlások Verseny vizsgák betiltása LETSZÁMSTOP Felfüggesztenek valamennyi versenyvizsgát a közintézmények állásainak elfoglalására. Kivétel : y Új intézmények vezetői (nem beosztottak ) y A megüresedett helyek 15%-a meghirdethető Pénzügy Minisztériumi Rendelet 1221 / 2009 y Azon cégek melyek felfüggesztik a tevékenységüket ( 1 hónap 3 év), kérhetnek mentességet az adóbevallások leadása alól. y Csak azon vállalkozások kérhetik, melyek : y Semmilyen tevékenységet nem folytatnak y Nincs semmilyen jövedelmük y Nincsenek alkalmazottjaik y Minden adóbevallást leadtak és nincsenek adótartozásaik 11

12 Pénzügy Minisztériumi Rendelet 1165 / 2009 y Amennyiben egy negyedévi ÁFA bevallású cég közösségen belüli műveleteket végez, kőtelezően HAVI ÁFA bevallásokat kell készítse y Újra negyedévi ÁFA bevalló és befizető lehet következő év elsejétől, ha az előző évi jövedelmek nem haladjak meg a 1OO.OOO Eur. Bírósági végzések kifizetése y OUG 18/2010 y Bírósági döntések alapján meghatározott bérek kifizetése 3 részletben : y 2011-ben 34% y 2012-ben 33% y 2013-ban 33% a jogosultan megnyert állammal szembeni követelésből 329 / Törvény y Állami kiadások csökkentése céljából minden állami szektorban dolgozó kötelezően 4 munkanap / hó fizetetlen szabadságot kell kérelmezzen, vagy 2009 novemberben és decemberben csak 6 munkaórás munkanapot fizetnek ki. y Akinek a nyugdíja meghaladja a 1702 Lejt, nem dolgozhat köztisztviselőként Adóhátralék átütemezése (1) y 92 / 2009 Sürgősségi Kormány rendelet y Kérvény alapján, a hónap utolsó napjának adótartozására vonatkozóan y Max. 6 hónap, de legkésőbb az adóév dec.20-ig y Feltételek: y Minden adóbevallás idejében leadva y Adóügyi feddhetetlenségi bizonyítványban nincs bejegyzés 12 Elbírálás 15 napon belül

13 y Garanciák (ingatlan, álló eszközök, stb.) y - 20% < 3 hónap y - 40% több mint 3 hónap y Egy naptári évben csak 1 átütemezés kérhető y Kamat 0,05% / nap Új munkahelyek létesítése OUG 13 / 2010 Sürgősségi Kormány rendelet Azok a vállalatok, melyek: y új munkahelyeket teremtenek y ezen helyekre munkanélkülieket alkalmaznak y Akik legalább 3 honapja munkanélküliek y Munkaviszony legalább 12 hónapra =>6 hónapig nem fizetnek járulékokat utánuk 329 / Törvény y Befektetett nyereség adómentesség y Gépek és eszközök vásárlása eseten, amennyiben adózandó jövedelmeket generálnak y Érvényes töl y Feltétel : y Legalább az amortizációs időszak feléig nem elidegeníthetőek. y Minimál adó befizetése kötelező Inaktiv cégekkel folytatott tranzakciok y Adó ellenörzésnél az adóhatóságok nem veszik figyelembe Inaktiv cégekkel folytatott tranzakciokat y Az ANAF elnöke által jováhagyott, és a Hivatalos Közlönyben megjelent lista alapján y Kivétel a végrehajtási eljárások 13

14 Igazolatlan jövedelmek adózása 16% y Az Adóhatóság által felderitett bármilyen jövedelem vagy vagyontárgy után, mélynek eredete nem tisztázott, 16%-os külünadót álapit meg és az ehez tartozó késedelmi kamatokat y Art. 79^1. - Orice venituri constatate de organele fiscale, în condiţiile Codului de procedură fiscală, a căror sursă nu a fost identificată se impun cu o cotă de 16% aplicată asupra bazei impozabile ajustate pe baza procedurilor şi metodelor indirecte de reconstituite a veniturilor sau cheltuielilor. Prin decizia de impunere organele fiscale vor stabili cuantumul impozitului şi al accesoriilor. Gépjármüvek után fizetendö Környezet Szenyezési Dij (Taxa pe poluare pentru autovehicule) ADÓVÁLTOZÁS ELŐTT Dacia Logan 1,4 MPI (uj) 0 EURO Opel Astra 1, E2 475 EUR VW Passat 1,9 TDI 2003 E EURO Jeep Cherokee 5.2 V E EURO ADÓVÁLTOZÁS UTÁN Dacia Logan 1,4 MPI (uj) 150 EU Opel Astra 1, E2 840 EU VW Passat 1,9TDI 2003 E3 3,121 EU Jeep Cherokee 5.2 V E2 19,656 EURO NINCS REGISZTRÁCIÓS DIJ Hybrid jármüvek Euro cm 3 ( ig) NINCS REGISZTRÁCIÓS DIJ Hybrid jármüvek Euro cm 3 ( ig) 14

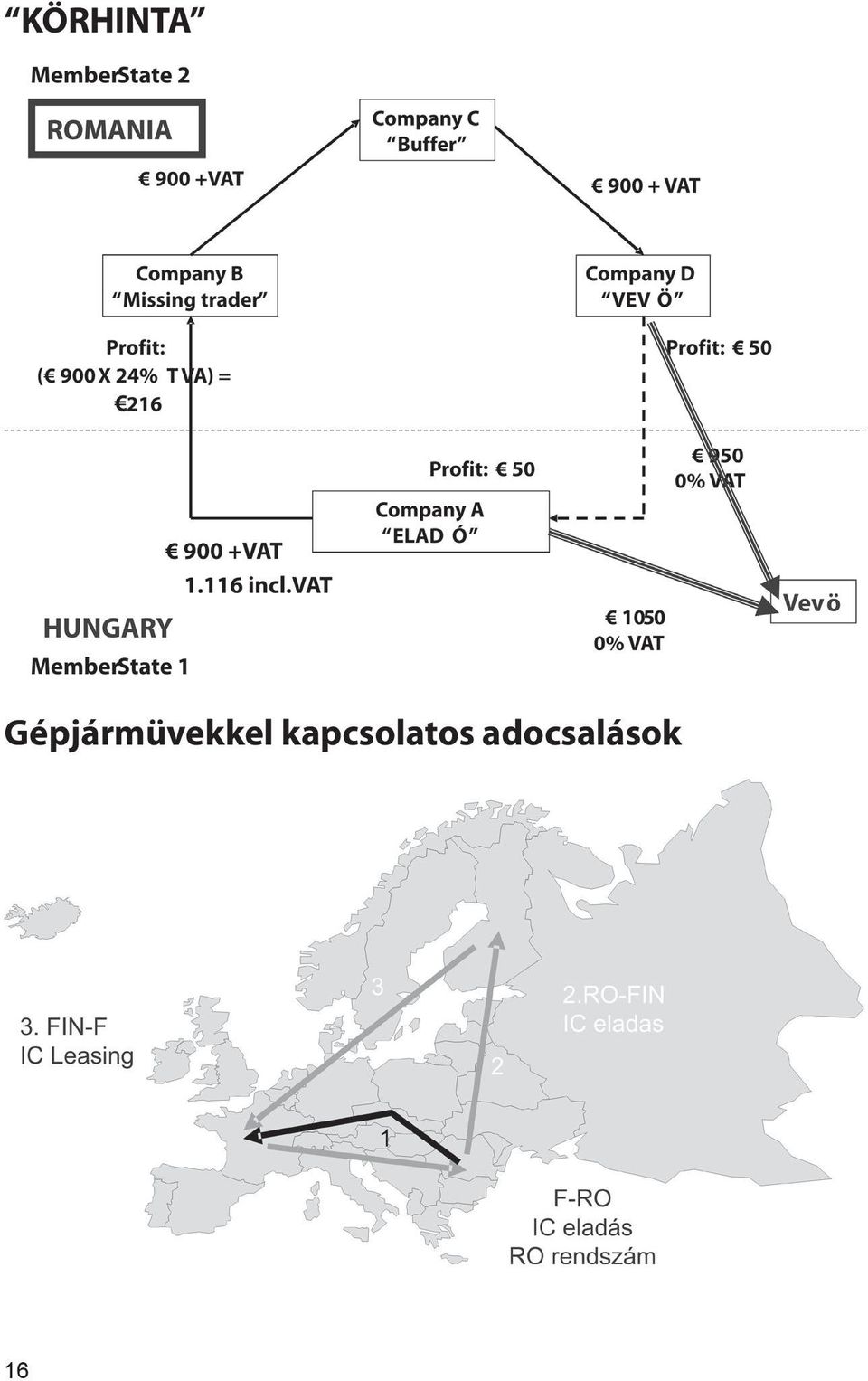

15 ANAF Activitatea de Inspectie Fiscala Transzfer árak felülvizsgálata Két RO-i válalkozás (mindkettö ÁFA fizetö) Eladó értékesit egy telket a vevö felé Eladási érték EUR + 24% TVA A két cég cégcsoportban van Vevö cég visszaigényli az AFÁ-t MISSING TRADER 15

16 KÖRHINTA Gépjármüvekkel kapcsolatos adocsalások 16

17 Uj gépjármüvek egyéni beszerzése más tagorszagokból y Külfoldi ideiglenes rendszám+biztositás legalább 6 hónapig y Több mint megtett kilométer és legalább 6 hónapi használat y Használt nem UJ gépjármükent regisztrálva KÖZÖS TULAJDONSÁGOK y Egy magánszemély kap egy gépjárművet y Nem fizeti ki az ÁFA-t abban a tagországban ahol lakik y Sehol az EU-ban nem fizetik be az ÁFA-t FELDERITÉS y A műveletek végig gönygyölitése y Sehol az EU-ban nem fizetik be az ÁFA-t y Felkelti az adóellenőrök figyelmét y MINDIG A VEVÖ (FOGYASZTÓ) KÖTELES FIZETNI 17

")

18 Belépök játéktermekbe és Kaszinókba y 52-2O11 Pénzügyi Minisztériumi Rendelet y Belépő jegyek Kaszinókba 20 lej / személy y Belépő jegyek játék autómattákal (slott machine) felszerelt termekbe 5 lej / játékos / játékgép Kormány rendelet tervezett az adóhátralékok átütemezésére y Áthidalni a nehéz gazdasági hejzetett y Megakadályozni az új adóhátralékok felhalmozódását y Adóhátralékok átütemezése max. 5 év y Feltételek: y Minden adóbevallás leadva y Nem folyik csödeljárás a cég ellen, vagy felszámolás y Megvannak a törvényben kért garanciák y Garanciák y Banki garancia levél y A vállalkozás javai y Egyéb személyek javai y Garanciák értéke adóság, kamatok és még 4O% y Késedelmi kamat O,O3%-nap y Nincs büntető kamat 18

19 JEGYZETEK 19

20 20

FÁNDLY MARIUS Aligazgató - Bihar Megyei Közpénzek Felügyelősége. Investors Conference Nagyvárad, 2008. április 4.

FÁNDLY MARIUS Aligazgató - Bihar Megyei Közpénzek Felügyelősége Investors Conference Nagyvárad, 2008. április 4. 1. MIKROVÁLLALKOZÁSOK ADÓJA Adótörvénykönyv IV. cím (2OO3. évi 571 sz. törvény) 2008. január

FÁNDLY MARIUS Aligazgató - Bihar Megyei Közpénzek Felügyelősége Investors Conference Nagyvárad, 2008. április 4. 1. MIKROVÁLLALKOZÁSOK ADÓJA Adótörvénykönyv IV. cím (2OO3. évi 571 sz. törvény) 2008. január

Mikrovállalkozások adója

Mikrovállalkozások adója III. ÉVFOLYAM / 2. SZÁM Összeállította: Fándly Marius - a Bihar Megyei Közpénzek Felügyelősége Igazgatóságának aligazgatója Felelős kiadó: Romániai Vállalkozásokért Egyesület (ROVE)

Mikrovállalkozások adója III. ÉVFOLYAM / 2. SZÁM Összeállította: Fándly Marius - a Bihar Megyei Közpénzek Felügyelősége Igazgatóságának aligazgatója Felelős kiadó: Romániai Vállalkozásokért Egyesület (ROVE)

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Magyar-román gazdasági kapcsolatok. Skapinyecz Péter Nemzeti Külgazdasági Hivatal

Magyar-román gazdasági kapcsolatok Skapinyecz Péter Nemzeti Külgazdasági Hivatal Románia főbb gazdasági mutatói 2008 2009 2010 2011. f.é. A GDP értéke Mrd EUR 136,8 119,8 122,0 55,9 A GDP növekedése %

Magyar-román gazdasági kapcsolatok Skapinyecz Péter Nemzeti Külgazdasági Hivatal Románia főbb gazdasági mutatói 2008 2009 2010 2011. f.é. A GDP értéke Mrd EUR 136,8 119,8 122,0 55,9 A GDP növekedése %

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN. Magyarország. 2004 2005 Társasági adó 16 % 16% Személyi jövedelemadó. 0-800.000 Ft 18% 0-1.500.

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN Magyarország Társasági adó 16 % 16% Személyi jövedelemadó Minimálbér adómentes Sávos 18, 26, 38 % Minimálbér adómentes Sávos 18, 38% 0-800.000 Ft 18% 0-1.500.000

EGYES ADÓK ÖSSZEHASONLÍTÁSA RÉGIÓNKBAN Magyarország Társasági adó 16 % 16% Személyi jövedelemadó Minimálbér adómentes Sávos 18, 26, 38 % Minimálbér adómentes Sávos 18, 38% 0-800.000 Ft 18% 0-1.500.000

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Családi járulékkedvezmény

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Családi járulékkedvezmény 24/A. (1) Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított és - a családi kedvezményt megosztással érvényesít ő- biztosított házastársa, élettársa

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Ricse Nagyközség Önkormányzati Képviselőtestületének

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

1 / 5 2014.12.15. 13:27 Ricse Nagyközség Önkormányzata Képviselő-testületének 6/1999 (II.9..) A helyi adókról Ricse Nagyközség Önkormányzati Képviselőtestületének 6/1999. (II. 09.) sz. Önkormányzati rendelete

I. Általános rendelkezések 1.. /1/ Az önkormányzat helyi adót állapít meg az illetékességi területén végzett vállalkozási tevékenység gyakorlására.

Magyarszerdahely község Önkormányzata Képviselő-testülete 8/1995. (XII.22.) önkormányzati rendelete A 14/2012.( XI. 29.)önkormányzati rendelettel módosított A helyi iparűzési adóról Az Országgyűlés az

Magyarszerdahely község Önkormányzata Képviselő-testülete 8/1995. (XII.22.) önkormányzati rendelete A 14/2012.( XI. 29.)önkormányzati rendelettel módosított A helyi iparűzési adóról Az Országgyűlés az

1.Kivét után fizetendő szja: forintnak a 16%-a= forint.

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

Hosszúhetény Község Önkormányzat Képviselőtestületének. a helyi iparűzési adóról szóló

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Kedvezmények, külön adózó jövedelmek 2016/2017. II.

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

Kedvezmények, külön adózó jövedelmek 2016/2017.. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Adózási tudnivalók (2008.) a ChinaMAX életbiztosítási szerződéshez

a ChinaMAX életbiztosítási szerződéshez") Adózási tudnivalók (2008.) a ChinaMAX életbiztosítási szerződéshez I. Magánszemély által kötött ChinaMAX szerződés Szja*: A magánszemély által kötött életbiztosítás díját a szerződő magánszemély adózott

Adózási tudnivalók (2008.) a ChinaMAX életbiztosítási szerződéshez I. Magánszemély által kötött ChinaMAX szerződés Szja*: A magánszemély által kötött életbiztosítás díját a szerződő magánszemély adózott

Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról 1

önkormányzati rendelete a helyi iparűzési adóról 1") Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról 1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi adókról szóló 1990. évi C. törvény 1.

Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról 1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi adókról szóló 1990. évi C. törvény 1.

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben

számú rendelete az iparűzési adóról, egységes szerkezetben") Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

a helyi iparüzési adóról. I. fejezet Általános rendelkezések

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

Példák a személyi jövedelemadóra

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

Példák a személyi jövedelemadóra Magyar állampolgár itthon és külföldön szerzett jövedelme egyaránt adóköteles Miről volt szó? SZJA kiszámítása Társadalombiztosítási kötelezettségek Kifizetők szerepe SZJA

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról. A rendelet hatálya.

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Magánszemélyek kommunális adója

5/2000. (XI.20.) sz. Önkormányzati rendelet a helyi adókról (módosításokkal egységes szerkezetbe foglalva) A Pusztazámor Községi Önkormányzat Képviselő-testülete a központi állami költségvetéstől független

5/2000. (XI.20.) sz. Önkormányzati rendelet a helyi adókról (módosításokkal egységes szerkezetbe foglalva) A Pusztazámor Községi Önkormányzat Képviselő-testülete a központi állami költségvetéstől független

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

BDO ADÓ HÍRLEVÉL 2010. / 2.

BDO ADÓ HÍRLEVÉL 2010. / 2. ADÓHÍREK ÉV KÖZI ADÓVÁLTOZÁSOK Az új parlament első intézkedései között a szokásos salátatörvényben módosítottak egy sor adótörvényt, illetve kapcsolódó eljárási szabályt. A

BDO ADÓ HÍRLEVÉL 2010. / 2. ADÓHÍREK ÉV KÖZI ADÓVÁLTOZÁSOK Az új parlament első intézkedései között a szokásos salátatörvényben módosítottak egy sor adótörvényt, illetve kapcsolódó eljárási szabályt. A

önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

Fülöpszállás Község Képviselő-testületének 21/2004. (X.28. )számú önkormányzati rendelete a helyi iparűzési adóról Bevezető rendelkezés A helyi adóról szóló 1990. évi C. törvény (továbbiakban: Htv.) l..

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

Általános tudnivalók az egyes adófajtákról

Általános tudnivalók az egyes adófajtákról Kamatadó 2 Tõzsdei árfolyamnyereség adó 4 Árfolyamnyereség adó (Forrásadó) 6 Osztalékból származó jövedelem 7 Egészségügyi hozzájárulás (EHO) 7 Járulékos költség

Általános tudnivalók az egyes adófajtákról Kamatadó 2 Tõzsdei árfolyamnyereség adó 4 Árfolyamnyereség adó (Forrásadó) 6 Osztalékból származó jövedelem 7 Egészségügyi hozzájárulás (EHO) 7 Járulékos költség

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről.

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

Vámosmikola Község Önkormányzata Képviselő-testületének 15/2006 /XII.14./ számú. rendelete a helyi adók bevezetéséről. Vámosmikola Község Önkormányzatának képviselő-testülete a helyi adókról szóló 1990.évi

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

A Helyi Iparűzési adóról szóló 8/1996.(XII.31.)KT számú rendelet. A rendelet hatálya kiterjed Balotaszállás Községi illetékességi területére.

KT számú rendelet. A rendelet hatálya kiterjed Balotaszállás Községi illetékességi területére.") A Helyi Iparűzési adóról szóló 8/199.(XII.31.)KT számú rendelet Balotaszállás Községi Önkormányzat Képviselő-testület a helyi adókról szóló többszörösen módosított 1990. évi C. törvény 1. (1) bekezdésében

A Helyi Iparűzési adóról szóló 8/199.(XII.31.)KT számú rendelet Balotaszállás Községi Önkormányzat Képviselő-testület a helyi adókról szóló többszörösen módosított 1990. évi C. törvény 1. (1) bekezdésében

Szent István Egyetem Gazdaság- és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan II.

Szent István Egyetem Gazdaság- és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan II. tárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009. február 26.

Szent István Egyetem Gazdaság- és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan II. tárgyból Az Intézetbe történő beérkezés legkésőbbi határideje 2009. február 26.

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK. 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ

sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ") MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

MAGYARSZÉK KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELÕ-TESTÜLETÉNEK 15/2009. (XII. 21.) sz. RENDELETE AZ IPARÛZÉSI ADÓRÓL SZÓLÓ 11/2007.(XII.19.) sz. RENDELET MÓDOSÍTÁSÁRÓL A helyi adókról szóló, többször módosított

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról

ÖKt. rendelete a helyi iparűzési adóról") Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Nagykereki Község Önkormányzat Képviselő-testületének. 6/2003. (VIII. 28.) rendelete. A helyi iparűzési adóról

rendelete. A helyi iparűzési adóról") Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben)

számú rendelete a helyi iparűzési adóról (egységes szerkezetben)") Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben) Gyöngyöshalász Községi Önkormányzat Képviselő-testületének

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 11/1996. (XI.27.) számú rendelete a helyi iparűzési adóról (egységes szerkezetben) Gyöngyöshalász Községi Önkormányzat Képviselő-testületének

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete. A helyi iparűzési adóról

sz. Rendelete. A helyi iparűzési adóról") Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

Nagyfüged Község Önkormányzatának 13/2007 (XII.17.) sz. Rendelete A helyi iparűzési adóról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990. évi

ADÓZÁSI ISMERETEK ÉVRE (SEGÉDLET). MELLÉKLET ÉVI PÉLDÁK

. MELLÉKLET ÉVI PÉLDÁK") 2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

2014. ÉVI PÉLDÁK 1 SZEMÉLYI JÖVEDELEMADÓ - CAFETERIA 1. PÉLDA Egy munkáltató 8000 Ft/hó értékben juttat Erzsébet-utalványt munkavállalójának. Az utalvány juttatása után fizetendő közteher: 8000*0,3570=2856

Különadó 2007. Magánszemély adóalapja, adója

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

TÁJÉKOZTATÓ az adózással kapcsolatos feladatok ellátásáról, behajtások helyzetéről a Képviselő-testület november 22-én tartandó ülésére

TÁJÉKOZTATÓ az adózással kapcsolatos feladatok ellátásáról, behajtások helyzetéről a Képviselő-testület 2011. november 22-én tartandó ülésére 1.) Magánszemélyek kommunális adója A magánszemélyek kommunális

TÁJÉKOZTATÓ az adózással kapcsolatos feladatok ellátásáról, behajtások helyzetéről a Képviselő-testület 2011. november 22-én tartandó ülésére 1.) Magánszemélyek kommunális adója A magánszemélyek kommunális

Dunapataj Nagyközség Önkormányzata Képviselő-testületének 22/2007.(XII.17.)rendelete a helyi iparűzési adó bevezetéséről és mértékéről

rendelete a helyi iparűzési adó bevezetéséről és mértékéről") Dunapataj Nagyközség Önkormányzata Képviselő-testületének 22/2007.(XII.17.)rendelete a helyi iparűzési adó bevezetéséről és mértékéről (Egységes szerkezetben) Dunapataj Nagyközség Képviselő-testülete a

Dunapataj Nagyközség Önkormányzata Képviselő-testületének 22/2007.(XII.17.)rendelete a helyi iparűzési adó bevezetéséről és mértékéről (Egységes szerkezetben) Dunapataj Nagyközség Képviselő-testülete a

PÜSPÖKLADÁNY VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2004. (III. 26.) r e n d e l e t e

r e n d e l e t e") PÜSPÖKLADÁNY VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2004. (III. 26.) r e n d e l e t e a helyi iparűzési adóról, a magánszemélyek kommunális adójáról és az idegenforgalmi adóról * Püspökladány Város

PÜSPÖKLADÁNY VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 10/2004. (III. 26.) r e n d e l e t e a helyi iparűzési adóról, a magánszemélyek kommunális adójáról és az idegenforgalmi adóról * Püspökladány Város

Társadalombiztosítás

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL

rendelete a HELYI IPARÛZÉSI ADÓRÓL") NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

NÁDASD KÖZSÉG ÖNKORMÁNYZATA KÉPVISELÕ-TESTÜLETÉNEK 10/2004. (IV.29.) rendelete a HELYI IPARÛZÉSI ADÓRÓL I.FEJEZET Az adómegállípatás joga 1. Nádasd Községi Önkormányzat Képviselõ-testülete a helyi adókról

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK. 12/2004. (V.26.) számú. rendelete. az iparűzési adóról

számú. rendelete. az iparűzési adóról") TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 12/2004. (V.26.) számú rendelete az iparűzési adóról Tokaj Város Önkormányzat a helyi adókról szóló 1990.évi C. törvény (továbbiakban: Ht.) 1. (1) bekezdésében és 6. -ában

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 12/2004. (V.26.) számú rendelete az iparűzési adóról Tokaj Város Önkormányzat a helyi adókról szóló 1990.évi C. törvény (továbbiakban: Ht.) 1. (1) bekezdésében és 6. -ában

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

54 481 04 0010 54 01 Gazdasági informatikus Informatikus

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

I. Általános rendelkezések. II. A bevezetett egyes helyi adókra vonatkozó különös rendelkezések. 1. Építményadó. Adókötelezettség

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér személyi jövedelemadójának

vedelemadózás Magyarországon gon Minden forint egyenlő 2016/2017. I. félév Dr Lakatos Mária

Személyi jövedelemadj vedelemadózás Magyarországon gon Minden forint egyenlő Miről l volt szó? Adókról általában Társadalombiztosítás alapjai Biztosítási rendszer eredete Egy kis történelem Elvek, célok,

Személyi jövedelemadj vedelemadózás Magyarországon gon Minden forint egyenlő Miről l volt szó? Adókról általában Társadalombiztosítás alapjai Biztosítási rendszer eredete Egy kis történelem Elvek, célok,

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e. az iparűzési adóról

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e az iparűzési adóról Hegyesd Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban Ht.) 1. - ának

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e az iparűzési adóról Hegyesd Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban Ht.) 1. - ának

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK

számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK") Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Az adókötelezettség, az adó alanya

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Iszkaszentgyörgy Községi Önkormányzat Képviselő-testületének 16/2003. (XII. 30.) számú rendelete a helyi iparűzési adóról szóló 18/2002 (XII. 20.) számú rendelettel módosított 17/1999 ( XII. 22. ) számú

Colling Ügyfél-tájékoztató május 30.

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A 10/2007 (II. 27.) 1/2006 (II. 17.) OM

1/2006 (II. 17.) OM") A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

ADÓZÁS GYAKORLATOK. Tao

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Tárgy: Adózással kapcsolatos feladatok ellátásáról beszámoló.

Csanádpalota Város Jegyzője Csanádpalota, Kelemen L. tér 10. Telefon 263-026. 9-109/2010. Tárgy: Adózással kapcsolatos feladatok ellátásáról beszámoló. Csanádpalota Város Önkormányzatának Képviselő-testülete

Csanádpalota Város Jegyzője Csanádpalota, Kelemen L. tér 10. Telefon 263-026. 9-109/2010. Tárgy: Adózással kapcsolatos feladatok ellátásáról beszámoló. Csanádpalota Város Önkormányzatának Képviselő-testülete

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. és a 29/2012. (XI.29.) sz. rendeletekkel

A rendelet célja. A rendelet hatálya. Adókötelezettség. Az adó alanya

VIZSOLY KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 13/2007.(XI. 19.) számú rendelete a helyi iparűzési adóról Vizsoly község önkormányzatának képviselő-testülete a helyi önkormányzatokról szóló 1990.

VIZSOLY KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 13/2007.(XI. 19.) számú rendelete a helyi iparűzési adóról Vizsoly község önkormányzatának képviselő-testülete a helyi önkormányzatokról szóló 1990.

Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/

Ör. rendelete az iparűzési adóról /egységes szerkezetben/") Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/ Baks Község Önkormányzata a helyi adókról szóló többször módosított 1990. évi

Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/ Baks Község Önkormányzata a helyi adókról szóló többször módosított 1990. évi

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

Adókhoz kapcsolódó feladatok

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Társasági adó évi törv. mód. előirányzat évi teljesítés évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

Dunavarsány Város Önkormányzat Képviselő-testületének 26/2011. (XII. 14.) önkormányzati rendelete a helyi adókról Dunavarsány Város Önkormányzatának képviselő-testülete (továbbiakban: Képviselő-testület)

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..

Ör. RENDELETE. Helyi adókról. - egységes szerkezetben - I. Fejezet. Adóalany, adókötelezettség 1..") Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Dombrád Város Önkormányzata 14/2003.(XI.27.) Ör. RENDELETE Helyi adókról - egységes szerkezetben - Dombrád Város Önkormányzata a helyi adókról szóló módosított 1990. évi C. törvény (továbbiakban: Ht.)

Személyes közreműködői díj kiegészítése és adóterhei 2010. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

Személyes e és adóterhei. január 1-jétől A gazdasági társaságoknál a tulajdonosok gyakran személyes közreműködésük után nem munkabért, hanem személyes at, tagi jövedelmet vesznek fel.. január 1-jétől megváltoztak

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény az országgyűlés által elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adóés Vámhivatalról

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény az országgyűlés által elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adóés Vámhivatalról

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített