KOCKÁZATKEZELÉSI JELENTÉS december 31.

|

|

|

- Lóránd Mezei

- 8 évvel ezelőtt

- Látták:

Átírás

1 KOCKÁZATKEZELÉSI JELENTÉS december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: Adószám: Statisztikai számjel: Budapest,

2 Az Aegon Lakástakarékpénztár Zrt évi kockázatkezelési jelentése Tartalom 1. Bevezetés Kockázatkezelési célkitűzések és szabályok A prudenciális szabályok alkalmazási köre A szavatoló tőkével kapcsolatos információk Tőkekövetelmények Partnerkockázati kitettség Tőkepufferek Hitelkockázati kiigazítások A külső hitelminősítő intézetek igénybevétele Piaci kockázat Működési kockázat A kereskedési könyvben nem szereplő részvénykitettségek A nem a kereskedési könyvben szereplő kitettségek kamatláb kockázata Az értékpapírosítási pozíciókban fennálló kitettségek Javadalmazási politika A javadalmazási politika hatálya A javadalmazási elvei A javadalmazási politika végrehajtása során alkalmazott juttatási formák Alapbér Béren kívüli juttatások Teljesítményjavadalmazás Tőkeáttétel melléklet: a szavatoló tőke elemei melléklet: a tőkeáttételi mutató számítása melléklet: az anticiklikus tőkepuffer-követelmény számítása melléklet: megterhelt eszközökről

3 1. Bevezetés Jelen dokumentumban az AEGON Magyarország Lakástakarékpénztár Zrt. (továbbiakban: a Társaság, illetve a Lakástakarékpénztár) kockázati jellemzőit mutatjuk be, mellyel az Európai Parlament és a Tanács 575/2013/EU rendeletében (továbbiakban: CRR) foglalt nyilvánosságra hozatali kötelezettséget teljesítjük. A Társaság értékelése szerint a Társaság üzleti tevékenysége nem indokol évesnél gyakoribb nyilvánosságra hozatalt. A Társaság 2013-ban új szereplőként jelent meg a lakástakarékpénztári piacon és a év volt az első teljes üzleti éve. A Társaság az Aegon Magyarország cégcsoport tagjaként, önálló hitelintézetként jött létre a jogszabályban (a Lakástakarékpénztárakról szóló évi CXIII. törvényben [Ltp.], illetve a hitelintézetekről és a pénzügyi vállalkozásokról szóló évi CXII. törvényben meghatározottaknak megfelelően. Ez utóbbi törvény helyébe i hatályba lépéssel a évi CCXXXVII törvény lépett. A Társaság kizárólag Magyarország közigazgatási határain belül, ugyanakkor Magyarország teljes területén nyújtja szolgáltatásait. 2. Kockázatkezelési célkitűzések és szabályok 2.1. A kockázatok kezelésére szolgáló stratégiák és folyamatok Kockázati stratégia A Lakástakarékpénztár kockázati stratégiáját az üzleti célokkal összhangban az intézmény Igazgatósága hagyja jóvá. A kockázatkezelés elsődleges célja a Társaság pénzügyi erejének és jó hírnevének védelme, valamint a tőke olyan versenyképes üzleti tevékenységekre való felhasználása, amellyel a részvényesi érték növekszik. A pénzügyi erő és a jó hírnév védelme azt jelenti, hogy a kockázatok kezelése korlátozza a kedvezőtlen események hatását a Lakástakarékpénztár tőkéjére és eredményére. A Lakástakarék tevékenységének jellegéből adódóan a jövőben a legjelentősebb kockázat a hitelezési kockázat lesz. A Lakástakarék működésének jelenlegi szakaszában egyelőre nem folytat hitelezési tevékenységet. A Lakástakarék kockázatkezelési politikája az alábbi fő pilléreken nyugszik: a kockázatkezelés során a piaci gyakorlatban elfogadott legjobb megközelítések, módszerek alkalmazása; a kockázatkezelési folyamat a Lakástakarék átfogó irányítási rendszerének része, szempontjai beépülnek a stratégiai- és éves tervezésbe; a kockázatok figyelembe vétele az üzleti döntéseknél; 3

4 a kockázatkezelési szervezet elkülönülése az üzleti területtől, független kockázati kontroll funkció működtetése; a kockázatkezelési folyamat minden fázisának fontossága. A kockázatkezelési folyamat négy lényeges szakaszra bontható: kockázatok azonosítása; kockázatok mérése; kockázatok kezelése; ellenőrzés, visszacsatolás. Kockázattípusok Piaci kockázat Az évi CXIII. Tv. 15. (1)-(5) pontjai értelmében a Lakástakarék szabad pénzeszközeinek legalább 25%-át készpénzben, számlapénzben, illetve az állam által kibocsátott értékpapírban tartja. A szabad pénzeszközök legfeljebb 20%-át hitelintézetnél egy évnél nem hosszabb lejáratra helyezheti el, valamint legfeljebb 30%-át jelzálog-hitelintézet által kibocsátott jelzáloglevélbe fektetheti be. A Lakástakarék a szabad pénzeszközökből megvalósított befektetéseit lejáratig kívánja megtartani, tehát a kereskedési könyvben nem tart nyilván ügyletet. A Lakástakarék piaci kockázata nem jelentős a következő tényezők miatt: törvényi előírásokból adódóan ügyfélállománya kizárólag forintban denominált, így deviza nyitott pozícióból adódó kockázata nem keletkezik; befektetéseit lejáratig tartja, így a kereskedési könyvében nem szerepel tétel. Kamatkockázat A pénzügyi piacokon végbemenő változások a befektetések értékének és hozamának változását eredményezhetik. Az Aegon Magyarország Lakástakarékpénztár Zrt. kamatkockázat kezelési szabályzattal rendelkezik, a kamatkockázatot a folyamatok megfelelő kezelésével és limitek felállításával kezeli. A kockázati tolerancia célja, hogy a Lakástakarékpénztár a szokásos üzletmenet során is úgy kezelje kamatkockázatát, hogy hosszabb stressz időszakot is kibírjon. A kamatkockázat alacsony, mivel a Lakástakarék eszköz- és forrás oldali instrumentumai túlnyomó részt fix kamatozásúak. Kockázatot a csökkenő kamatpálya jelent, mivel az átárazódó eszközök újra befektetése csak alacsonyabb hozamkörnyezetben valósulhat meg. Ezt a kockázatot a Lakástakarék a forrásállomány futamidejével összehangolt eszközoldali befektetésekkel igyekszik csökkenteni. 4

5 Likviditási kockázat A Lakástakarék likviditási helyzete stabil, hitelkihelyezést 2016-ban nem végzett. A felmerülő költségigények folyamatos teljesítése, a Lakástakarékpénztári szolgáltatások esedékes kifizetése (pl. kiutalások, kölcsönfolyósítások stb.), valamint a működés likviditás igényének biztosítása, a fizetőképesség szintén lényeges kockázati elem lehet. A kockázat csökkentése érdekében biztosítani kell a befektetéseknek a működéshez szükséges mértékű rövid és középtávú likviditását. A Lakástakarékpénztár likviditási kockázatkezelési tevékenységének célja, hogy az intézmény elfogadhatatlan veszteségek nélkül finanszírozni tudja az eszközállomány növekedését, és eleget tudjon tenni az esedékes kötelezettségeknek. Hitelkockázat A Lakástakarék 2016 folyamán ügyfélhitelt nem folyósított. Lakáskölcsönt leghamarabb év végén fog folyósítani, tekintettel arra, hogy üzleti tevékenységét 2013 decemberében kezdte meg. Áthidaló hitelt 2016 folyamán nem nyújtott. Ennek megfelelően a Lakástakarék 2016-ban nem szembesült reziduális- és koncentrációs kockázattal sem. Mivel a Lakástakarék 2016-ban még nem kezdte meg hitelezési tevékenységét, ezért hitelezési kockázat-mérséklést sem alkalmaz. Működési kockázat A működési kockázatok kezelését elsősorban a belső szabályzatok, eljárásrendek tökéletesítése, a munkafolyamatokban résztvevő alkalmazottak megfelelő képzése, illetve a beépített kontroll-mechanizmusok továbbfejlesztése jelenti. A Lakástakarékpénztárra, mint az Aegon Magyarország cégcsoport tagjára, kiterjed a cégcsoport működési kockázatkezelési keretrendszere. Ennek elemei a működési kockázatfelmérés és önértékelés, a veszteség-adatbázis, kulcs kockázati mutatószámok valamint működési kockázati tőkekövetelmény meghatározása és termékcsoportokra való felosztása. A Lakástakarékpénztár a kockázatokat folyamatosan monitorozza, jelentéseket készít, valamint eljárásokkal rendelkezik a felmerülő veszélyes helyzetek kezelésére. Az elfogadott kockázati stratégiája alapján a kiszervezésre kerülő tevékenységeket a Lakástakarék működési kockázati szempontból minden esetben megvizsgálja. Szabályozási kockázat: A lakástakarékpénztári szabályozásban bekövetkező változások vonatkozhatnak az üzletmenetre, a tőkeigényre, szolgáltatásra, működésre, ügyfelek kezelésére. Ennek megfelelően bármilyen, a jelen jogszabályi feltételektől való eltérés, mely hatással van a lakástakarékpénztári piacra, vagy annak szereplőire, kockázatként jelenhet meg a Lakástakarékpénztár gazdálkodásában. A szabályozási döntésekből fakadó kockázatok hatása a működésre jelentős. A szabályozási kockázatok csökkentése megvalósítható rugalmas nyilvántartási rendszer használatával, mely gyorsan képes alkalmazkodni az új törvényi előírásokhoz. 5

6 A kockázatok kezelése A kockázatok kezelése része az Aegon Risk Policy-nak, aminek megvalósítása kiemelt feladat az Aegon Magyarország Lakástakarékpénztár Zrt.-nél, valamint saját kockázatkezelési szabályzatokkal is rendelkezik a évi CCXXXVII. törvény (Hpt.) és a vonatkozó felügyeleti ajánlások alapján A kockázatkezeléssel foglalkozó területek (a kockázatkezelési funkció) leírása A Lakástakarék kockázatkezelési tevékenységét a tulajdonos Aegon Magyarország Biztosító Zrt. szoros felügyelete mellett alakította ki, hiszen a tevékenységi engedélyhez szükséges szabályozási keret létrehozásában az Aegon Magyarország Biztosító Zrt. kockázatkezelési társterületei aktív szerepet vállaltak. Az Eszköz-forrás Bizottság (ALCO) az eszköz-forrás gazdálkodás, és azon belül a kamatkockázat-kezelés területének fő döntéshozó szerve. Az ALCO feladata az, hogy a kockázati toleranciával összhangban kidolgozza a kamatkockázat és likviditási kockázat kezelésének stratégiáját, szabályzatait és gyakorlatát. A likviditási kockázatok-, a kamatkockázatok- és a működési kockázatok mérése és kezelése a Lakástakarékpénztár Pénzügyi Kontrolling és Kockázatkezelési Igazgatóságának (PKKI) feladatkörébe tartozik. A Lakástakarékpénztár Pénzügy-számviteli területe végzi a napi szintű és napon belüli likviditáskezelést a működési számlák tekintetében, vagyis feladata a működési likviditási pozíció (meghatározott limiteken belüli) monitoringja és kezelése. Az AEGON Vagyonkezelő biztosítja az értékpapír vásárlásokhoz szükséges napi likviditást és kezeli az értékpapír be- és kiáramlásokat a befektetési számlák tekintetében. A likviditási pozíció értékelését követően az AEGON Vagyonkezelő megteszi a szükséges lépéseket a megfelelő szintű likviditás érdekében. Az első és második pillér szerinti tőkekövetelmény számszerűsítését a PKKI végzi. A Lakástakarék kockázatkezelési tevékenységét a PKKI ügyvezető igazgatója felügyeli az Igazgatóság által elfogadott kockázati stratégia alapján. A Lakástakarék a kockázatok kézbentartása érdekében működteti a Magyar Nemzeti Bank 5/2016. (VI.06.) számú ajánlása szerinti belső védelmi vonalakat, a vonatkozó jogszabályok és felügyeleti ajánlások figyelembevételével. Működteti továbbá a belső ellenőrzési rendszert, melynek elemei (folyamatba épített, vezetői ellenőrzés, vezetői információs rendszer, valamint független belső ellenőrzési szervezet) a Lakástakarék minden szervezeti egységére, tevékenységére kiterjednek és nyomon követhető illetve rendszeres visszacsatolást adnak a megfelelő vezetési-, irányítási szintre. Külső céggel kötött kockázatkezelési megállapodással a Lakástakarékpénztár nem rendelkezik. 6

7 2.3 A kockázat mérséklésére és fedezésére vonatkozó szabályok A Lakástakarék 2016-ban még nem kezdte meg hitelezési tevékenységét, ezért hitelezési kockázat-mérséklést nem alkalmaz. 2.4 A vállalatirányítási, kockázatmérési rendszerek, testületek Az RCC (Risk and Capital Committee Az AEGON vállalatcsoport kockázatkezelési bizottsága) figyelemmel kíséri a Lakástakarékpénztár kockázati kitettségeit, a kockázati kitettséggel és tőkehelyzettel kapcsolatos információk részét képezik a Pénzügyi Kontrolling és Kockázatkezelési Ügyvezető által negyedévente az RCC számára készített jelentésnek. Az RCC negyedévente ülésezik ban négy alkalommal ülésezett. A kockázatokra vonatkozó információkról a PKKI Ügyvezető negyedévente jelentést készít a vezető testület számára. 3. A prudenciális szabályok alkalmazási köre Az Aegon Magyarország Biztosító Zrt. a Lakástakarékot teljes körűen bevonta a számviteli konszolidációs körbe. Felügyeleti szempontból a Lakástakarék önálló hitelintézet, nem tartozik összevont alapú felügyelet alá. A Lakástakaréknak nincs saját tulajdonú vállalkozása. A Lakástakarék kijelenti, hogy a szavatoló tőke azonnali átadásának vagy a kötelezettségek anyavállalat és leányvállalatai közötti visszafizetésének nincs aktuális vagy előrejelezhető lényeges gyakorlati vagy jogi akadálya. 4. A szavatoló tőkével kapcsolatos információk december 31.-én a szavatoló tőke értéke: 2 548,5 millió Ft. A 1. mellékletben található a nyilvánosságra hozatal szavatoló tőkére vonatkozó egységes formanyomtatványa (melyet a 1423/2013/EU Végrehajtási rendelet VI. melléklete ír elő). 5. Tőkekövetelmények 5.1. A tőkemegfelelés értékelése A belső tőkeigény számítását és a tőke elégségességének értékelését a Lakástakarék az ICAAP keretében végzi, melyet az Igazgatóság hagy jóvá. A működés releváns kockázatai: 7

8 a Lakástakarékpénztár 2016-ban ügyfél-hitelezési tevékenységet nem folytatott, ezért az első pillér szerint meghatározott tőkekövetelményhez képest nem határoz meg ICAAP szerinti többlet-tőkekövetelményt. A hitelezési kockázattal összefüggő ország kockázatnak, koncentrációs kockázatnak, valamint reziduális kockázatnak a hitelezési tevékenység elkezdéséig szintén nincs belső tőkeigénye, a Lakástakarékpénztár tevékenységi jellegéből következően piaci kockázatból adódó első pillér szerinti tőkekövetelménye nulla. Tekintettel arra, hogy a Lakástakarék kereskedési könyvében nem szerepelnek tételek, ügyfélállományai kizárólag forintban denomináltak és fix kamatozásúak, derivatív ügyletekkel nem rendelkezik, ezért a piaci kockázatnak az ICAAP második pillér szerint sincs tőkekövetelménye, kockázatot a csökkenő kamatpálya jelent, mivel az átárazódó eszközök újra befektetése csak alacsonyabb hozamkörnyezetben valósulhat meg. Ezt a kockázatot a Lakástakarék a forrásállomány futamidejével összehangolt eszközoldali befektetésekkel igyekszik csökkenteni, illetve erre a kockázatra a második pillér alatt tőkét is képzünk, a Lakástakarékpénztár működési kockázat tekintetében az első pillér szerint számított tőkekövetelmény 100%-át határozta meg belső tőkeigényként, a likviditási, modellezési, reputációs és stratégiai kockázatokat a Lakástakarékpénztár megfelelő folyamatokkal kezeli, a vezetés megítélése alapján ICAAP szerinti tőkeképzésre nincs szükség, a Lakástakarékpénztárnak értékpapírosítási pozíciója nincs, így értékpapírosítási kockázatra ICAAP szerint nem szükséges tőkét képezni A tőkekövetelmények értékei A kockázattal súlyozott hitelkockázati kitettségértékek, kitettségi osztályonkénti bontásban Kitettségi osztályok szerint (az értékek forintban) Kockázattal súlyozott kitettség érték A kockázattal súlyozott kitettség érték nyolc százaléka Ezek a kitettségek a sztenderd módszer szerint vannak kezelve. Belső minősítésen alapuló módszert a Lakástakarék nem alkalmaz. Tőkekövetelmény Intézményekkel szembeni kitettség Egyéb tétel Összesen A pozíciókockázatra, nagykockázat-vállalásokra, devizaárfolyam-kockázatra, elszámolási kockázatra és árukockázatra képzett tőkekövetelmény én: 0 forint, ilyen kockázatok a Lakástakaréknál nem voltak. A működési kockázat tőkekövetelményét az alapmutató módszer szerint számoljuk, a tőkekövetelmény értéke én 39,9 millió forint. 6. Partnerkockázati kitettség 8

9 A Lakástakarék 2016-ban nem rendelkezett derivatív pozíciókkal, így partnerkockázati kitettsége sem keletkezett. 7. Tőkepufferek A Lakástakarékpénztár én rendszerkockázati puffer képzésére nem köteles. A tőkefenntartási puffer értéke 4,69 millió forint. Az anticiklikus pufferkövetelmény értéke 0 forint. 8. Hitelkockázati kiigazítások A késedelmek és a hitelminőség-romlás kezelése A Lakástakaréknak év során 11,6 millió forint késedelmes követelése keletkezett amire -836,7 ezer forint értékvesztést számolt el. Céltartalék képzés és felhasználás nem volt. A Lakástakaréknak a tárgyévben 136,1 ezer forint behajthatatlan követelése keletkezett. Hitelkockázat-mérséklést a Lakástakarék a 2016 év során nem alkalmazott. Az összes kitettség magyarországi. A kitettségek ágazat szerinti megoszlása Kitettségi osztályok szerint (az értékek forintban) Kockázattal súlyozott kitettség érték A kitettségek hátralevő futamidő szerinti csoportosítása 9 A kockázattal súlyozott kitettség érték nyolc százaléka Tőkekövetelmény Intézményekkel szembeni kitettség ezen belül: belföldi hitelintézet Egyéb tételek ezen belül: Vevőkövetelések Szállítóknak adott előleg Tárgyi eszközök Készletek Díjkövetelés Munkavállalókkal szembeni követelés Aktív időbeli elhatárolások Kötvényamortizáció Utalványok elszámolása Egyéb követelés egyéb vállalkozókkal szemben Előírt tartozás Összesen Kitettségek hátralevő futamidő szerint (az értékek forintban) Kockázattal súlyozott kitettség érték A kockázattal súlyozott kitettség érték nyolc százaléka Tőkekövetelmény Intézményekkel szembeni kitettség Éven belüli Éven túli Egyéb tételek Éven belüli Éven túli Lejárat nélküli Összesen

10 9. A külső hitelminősítő intézetek igénybevétele A Lakástakarékpénztárnak hitelkockázatot jelentő kitettségei 2016 során vagy a magyar állammal szemben voltak (mely a CRR 114. cikk (4) pontja alapján 0% kockázati súlyú), vagy három hónapnál rövidebb futamidejű bankbetét követelések voltak (mely a CRR 119. cikk (2) pontja alapján 20% kockázati súlyú), ezért 2016 során külső hitelminősítő intézet minősítéseit a tőkeszámításhoz nem használtuk. 10. Piaci kockázat A Lakástakarék 2016-ban piaci kockázati kitettséggel nem rendelkezett, arra tőkét nem képzett, valamint értékpapírosítási pozíciókkal sem rendelkezett. 11. Működési kockázat A Lakástakarékpénztár a működési kockázati tőkekövetelményét az alapmutató módszere (BIA) alapján számítja ki, ennek értéke 2016-ban 39,9 millió Ft volt. 12. A kereskedési könyvben nem szereplő részvénykitettségek 2016 során a Lakástakarékpénztár mérlegében részvények nem szerepeltek. 13. A nem a kereskedési könyvben szereplő kitettségek kamatláb kockázata A Lakástakarék eszköz- és forrás oldali instrumentumai túlnyomó részt fix kamatozásúak. Kockázatot a csökkenő kamatpálya jelent, mivel az átárazódó eszközök újra befektetése csak alacsonyabb hozamkörnyezetben valósulhat meg. Ezt a kockázatot a Lakástakarék a forrásállomány futamidejével összehangolt eszközoldali befektetésekkel igyekszik csökkenteni. Mivel a Lakástakarék legkorábban 2017-ben fog hitelt nyújtani, ezért kölcsönök előtörlesztését nem feltételezzük az egy évre előtekintő kamatláb kockázat számszerűsítés során. Lejárat nélküli betétekkel a Lakástakarékpénztár nem rendelkezik. A kamatláb kockázatot duration gap mértékkel havonta mérjük. A kamatozó eszközök hozama 2%-os csökkenésének kamateredményre való hatását negyedévente mérjük, egy évre előretekintő módszerrel. 14. Az értékpapírosítási pozíciókban fennálló kitettségek 10

11 A Lakástakarékpénztárnak értékpapírosítási pozíciója nincs, ezért értékpapírosításra vonatkozóan tőkekövetelményt nem számít. 15. Javadalmazási politika A Lakástakarékpénztár javadalmazási politikája annak kizárólagos tulajdonosa az AEGON Magyarország Általános Biztosító Zrt. ( Alapító ) és az általa irányított társaságok ( AEGON Magyarország Cégcsoport ) javadalmazási politikájához illeszkedő módon került kialakításra. A javadalmazási politikának a hitelintézet és a befektetési vállalkozás mérete, tevékenységének jellege, köre és jogi formájából eredő sajátossága figyelembevételével történő alkalmazásáról szóló 131/2011. (VII. 18.) Korm. rendelet ( Kormányrendelet ) 4. -a szerint, ha az intézmény mérlegfőösszege nem haladja meg az 500 milliárd forintot és nincs olyan vezető tisztségviselője vagy munkavállalója, akinek az intézménytől vagy az intézménnyel együttesen összevont alapú felügyelet alá tartozó vállalkozástól származó éves jövedelme eléri a 300 millió forintot, az intézmény a javadalmazási politika kialakításával és működtetésével kapcsolatos kötelezettségének egyszerűsített módon is eleget tehet A javadalmazási politika hatálya A javadalmazási politika hatálya kiterjed a Lakástakarékpénztár Igazgatóságának tagjaira (ez alól kivétel az, hogy az Igazgatóság külső, nem munkaviszonyban álló tagjai tevékenységükért nem részesülnek díjazásban), az Első Számú Ügyvezetőjére, a Pénzügyi Kontrolling és Kockázatkezelési Ügyvezetőjére, mint a kockázatkezelésért felelős vezetőre A javadalmazási elvei A Lakástakarékpénztár javadalmazási politika személyi hatálya alá tartozó személyek javadalmazása során a következő elveket alkalmazza: (a) A Lakástakarékpénztár olyan érdekeltségi rendszert kíván kialakítani, amely által a 2. pontban meghatározott személyek a Lakástakarékpénztár hosszú távú céljai megvalósítását és a Lakástakarékpénztár kockázatviselő képességét tartják szem előtt. A javadalmazás ezért nem ösztönözhet a Lakástakarékpénztár kockázatvállalási limitjeit meghaladó kockázatok vállalására. (b) A Lakástakarékpénztár egyensúlyt kíván biztosítani a Lakástakarékpénztár megfelelő szavatoló tőke szintjének fenntartása és a javadalmazásra fordítható összegek között, ezért kerüli az olyan kifizetéseket, amelyek a megfelelő szavatoló tőke szint fennállását veszélyeztetik. Ezzel összhangban amennyiben a megfelelő szavatoló tőke szint fenntartása veszélybe kerülne az egyes kifizetések következtében, a Lakástakarékpénztár az adott évre 11

12 csökkenti a teljesítményjavadalmazás kifizetésére szolgáló keretet vagy a teljesítményértékelési szabályokat szigorítja. Amennyiben a Lakástakarékpénztár a tőkehelyzet megszilárdítása érdekében teljesítményjavadalmazási kifizetéseket tart vissza, azt nem kompenzálja az elkövetkező évek során sem. (c) A Lakástakarékpénztár nem alkalmaz a javadalmazásra vonatkozó előírások megkerülésére alkalmas technikákat A javadalmazási politika végrehajtása során alkalmazott juttatási formák Javadalmazás a Lakástakarékpénztár által a javadalmazási politika hatálya alá tartozó személy részére minden, közvetlenül vagy közvetve, pénzbeli, természetbeni, vagyoni jog vagy egyéb formában nyújtott juttatás. A jelen Szabályzat személyi hatálya alá tartozó személyek számára javadalmazást a Lakástakarékpénztár a jelen 4. pontban meghatározott formákban nyújt Alapbér (a) Alapbér a jelen Szabályzat hatálya alá tartozó személyek részére a velük kötött munkaszerződés alapján járó fix díjazás. Az Igazgatóság Lakástakarékpénztárral munkaviszonyban nem álló tagjai számára tiszteletdíj formájában megállapított javadalmazás a javadalmazási politika alkalmazása szempontjából alapbérnek minősül. (b) Az alapbér megállapítása során a Lakástakarékpénztár figyelembe veszi a Lakástakarékpénztár üzleti eredményéből adódó lehetőségeket, a betöltött pozíció és a végzett tevékenység összetettségét. (c) A Lakástakarékpénztár az alapbér meghatározásakor tekintettel van arra, hogy adott esetben a jelen Szabályzat hatálya alá tartozó személy teljesítményjavadalmazása a teljesítményének függvényében akár nullára is csökkenhet. A teljesítményjavadalmazás és az alapbér között nincs átfedés, alacsonyabb teljesítményjavadalmazás esetén arra tekintettel - az alapbér nem növelhető Béren kívüli juttatások A Lakástakarékpénztár minden munkavállalóra kiterjedő, külön szabályzatban szabályozott a teljesítménytől független - béren kívüli juttatási rendszert alkalmaz, mely a jelen Szabályzat személyi hatálya alá tartozó személyekre is kiterjed, amennyiben a Lakástakarékpénztárral munkaviszonyban állnak Teljesítményjavadalmazás (a) A Lakástakarékpénztár a Javadalmazási politikában foglalt elvek mentén rugalmas javadalmazási rendszert működtet, melynek egyik eleme az alapjavadalmazáson kívül a teljesítményjavadalmazási rendszer. Ennek keretében a feltételek teljesülésének értékelése alapján a jogosultak teljesítményjavadalmazásban részesíthetők. 12

13 (b) A teljesítményjavadalmazás a Javadalmazási politika személyi hatálya alá tartozó személyek részére, előre, az alábbiakban meghatározott mutatók és feltételek megvalósulása esetén, azok értékelését követően fizetett juttatás. A teljesítményjavadalmazás kifizetése előre nem garantálható. (c) A Lakástakarékpénztár az egyes naptári évekre vonatkozólag az alábbi teljesítménymutatókat határozza meg: Teljesítménymutató Megjegyzés Minimum Súly érték Éves adózás előtti eredmény Felügyelet részére benyújtandó eredményterv / cégcsoport által elfogadott eredményterv 80% 15% Új szerződések értéke Az új szerződések MCVNB értéke 70% 15% Szerződések száma Tárgyévi záró szerződésszám 90% 10% Fizetési hajlandóság A betétbefizetés és a betételőírás aránya 90% 10% Likviditási mutató Pozitív kumulatív likviditási gap tartása 1-5 éves lejáratokra 10% Adózás előtti eredmény a saját tőke arányában Éves adózás előtti eredmény / Éves átlagos saját tőke (ROE) 80% 10% Szubjektív: vezetői képességek, motiváció, irányított terület operatív vezetése, ügyfél elégedettség, 30% Összesen 100% (d) (e) (f) Amennyiben az értékeléskor az egyes teljesítménymutatók nem érik el a fenti táblázatban jelzett minimum értéket, úgy az adott teljesítménymutatót 0%-ra kell értékelni. A teljesítményjavadalmazás maximális mértéke az éves alapbér 40%-a. A teljesítmény mérése az értékelés évét megelőző 3, lezárt üzleti év eredményei alapján történik. A 3 éves értékelési időszak a javadalmazási politika bevezetését követő 3 év alatt fokozatosan épül fel. Értékelés éve Értékelt időszak Súly év 100% év 70% év 30% év 70% év 20% év 10% 13

14 (g) A teljesítményjavadalmazás kifizetése az értékelt időszak üzleti eredményének és mérlegének elfogadását követően válhat esedékessé az alábbiak szerint: - az értékelés évében a megállapított összeg 60%-át, - az értékelés évét követő naptári évben a 20%-át, - az értékelés évét követő második naptári évben a 20%-át. (h) A teljesítményjavadalmazás nem alanyi jogon jár, azt a Lakástakarékpénztár mérlegelési jogkörében jogosult kiírni, a kiíráskor érvényes szabályok szerint értékelni és kifizetni. Teljesítményjavadalmazás visszakövetelése: Amennyiben a teljesítményjavadalmazásban részesülő személy részese vagy felelőse volt olyan gyakorlatnak, amely a hitelintézet számára bekövetkezett jelentős veszteséget okozott, vagy az alkalmasságra és megfelelőségre vonatkozó elvárásoknak nem felel meg, úgy teljesítményjavadalmazás nem fizethető, és a részére kifizetett teljesítményjavadalmazás teljes összegben visszakövetelhető a legkésőbb a kifizetést követő 2 éven belül. A munkaviszony megszűnése esetén a megszűnés időpontjáig elért teljesítmény alapján számított, arányos teljesítményjavadalmazás fizethető ki A javadalmazási politika arányos alkalmazásainak indokai Méret: A Lakástakarék 2013-ban kezdte meg működését 2 Mrd Ft jegyzett tőkével. A lakástakarékpénztári szektor teljes mérlegfőösszegéhez viszonyítva a Lakástakarék mérlegfőösszege 2015 végén nem képvisel jelentős részarányt. A Lakástakarék saját ügyfélszolgálattal, fiókhálózattal nem rendelkezik. Piaci kockázat: Az évi CXIII. Tv. 15. (1)-(5) pontjai értelmében a Lakástakarék szabad pénzeszközeinek legalább 25%-át készpénzben, számlapénzben, illetve az állam és a Magyar Nemzeti Bank által kibocsátott értékpapírban tartja. A szabad pénzeszközök legfeljebb 20%-át hitelintézetnél egy évnél nem hosszabb lejáratra helyezheti el, valamint legfeljebb 30%-át jelzálog-hitelintézet által kibocsátott jelzáloglevélbe fektetheti be. A Lakástakarék a szabad pénzeszközökből megvalósított befektetéseit lejáratig kívánja megtartani, tehát a kereskedési könyvben nem tart nyilván ügyletet, így a Lakástakarék befektetési tevékenysége nem jár kiemelt kockázattal. A kamatkockázat szintén elhanyagolható, mivel a Lakástakarék eszköz- és forrás oldali instrumentumai túlnyomó részt fix kamatozásúak. Kockázatot a csökkenő kamatpálya jelent, mivel az átárazódó eszközök újra befektetése csak alacsonyabb hozamkörnyezetben valósulhat meg. Ezt a kockázatot a Lakástakarék a forrásállomány futamidejével összehangolt eszközoldali befektetésekkel igyekszik csökkenteni. Devizakockázattal a Lakástakarék nem szembesül, mivel üzleti tevékenységét kizárólag forintban végzi. Hitelezési kockázat: A Lakástakarék még nem folytat hitelezési tevékenységet. 14

15 15.5. A javadalmazási politika végrehajtásának felügyelete (a) A javadalmazási politika végrehajtásáért a Lakástakarékpénztár Igazgatósága felel, a végrehajtásról évente tájékoztatja a Felügyelő Bizottságot. A Felügyelő Bizottság egy tagját jelöli ki a javadalmazási politika végrehajtásának közvetlen felügyeletére. (b) A Lakástakarékpénztár Belső Ellenőrzése legalább évente ellenőrzi a javadalmazási politika végrehajtását. A felülvizsgálat során a Belső Ellenőrzés azt vizsgálja, hogy a javadalmazási politika megfelelően érvényesül-e, és megfelel-e a nemzeti és uniós jogszabályoknak, sztenderdeknek. Az ellenőrzést végzők a tapasztalatokról és az esetleges javaslatokról tájékoztatják a Felügyelő Bizottságot és az Igazgatóságot, jelentős szabálytalanság feltárása esetén pedig az Alapítót. (c) Az Igazgatóság feladata a javadalmazási politika alkalmazása szempontjából kivételes esetek ellenőrzése Egyes szervezeti egységek hatásköre, feladata a javadalmazási politikával kapcsolatban A következő kontroll funkciót ellátó munkavállalók közreműködnek a javadalmazási politika kialakításában, ellenőrzik működését és elvégzik végrehajtásának vizsgálatát, melynek során együttműködnek a Felügyelő Bizottsággal, az Igazgatósággal és az ügyvezetést ellátó vezetőkkel: (a) A Pénzügyi, Kontrolling és Kockázatkezelési Igazgatóság értékeli, hogy a Lakástakarékpénztár által kialakított teljesítményjavadalmazás milyen hatással van a Lakástakarékpénztár kockázati profiljára. (b) A Jogtanácsos vizsgálja a javadalmazási politika összhangját a jogszabályi követelményekkel, valamint a belső szabályozó eszközökkel. (c) Az Első számú Ügyvezető értékeli a javadalmazási politika megfelelő alkalmazását, működését, gondoskodik a javadalmazásra vonatkozó szerződések, dokumentumok őrzéséről Javadalmazási bizottság A Lakástakarékpénztárnál a Hpt (6) bekezdésben írt feltételek teljesülése hiányában nem működik javadalmazási bizottság Nyilvántartás (a) A belső ellenőri jelentéseket, valamint a javadalmazási politika alkalmazására vonatkozó egyéb vizsgálatok eredményeit az azt készítő személy megküldi minden, a 15

16 javadalmazási politika kidolgozásában és felülvizsgálatában érintett vezető és szervezeti egység számára. (b) A javadalmazási politika kialakítása és érvényesítése során készült dokumentumok nyilvántartásáról a Felügyelő Bizottság gondoskodik Javadalmazásról való döntés Az Igazgatóság tagjai javadalmazásáról a jelen javadalmazási politikában meghatározott elvek alapján az Alapító dönt. Az Igazgatóság tagjának nem minősülő, a jelen Szabályzat hatálya alá tartozó személy javadalmazásáról jelen javadalmazási politikában meghatározott elvek alapján az Igazgatóság dönt. A teljesítményjavadalmazásra vonatkozó előterjesztést évente az éves beszámolóval együtt kell az Alapító elé terjeszteni. Az Alapító controlling szervezeti egysége a jelen szabályzatban foglalt mutatók alapján elvégzi a számításokat, majd azt az éves beszámolót tárgyaló Igazgatósági ülés elé terjeszti az Igazgatóság egy kijelölt tagján keresztül. Az Igazgatóság által megtárgyalt előterjesztésről a Felügyelőbizottsági jóváhagyást követően az Alapító dönt A javadalmazásra vonatkozó összesített információk A Társaság munkavállalói részére a tárgyidőszakban a megkötött munkaszerződések szerinti bér- és személyi jellegű kiadások, összesen ezer Ft értékben kerültek elszámolásra, mely állt egyrészt ezer Ft bérköltségből, ezer Ft személyi jellegű kifizetésből másrészt ezer Ft bérjárulékból. A javadalmazási politika hatálya alá tartozó vezető tisztségviselők javadalmazásának összesített adatai: - A javadalmazási politika hatálya kiterjed 2 fő ügyvezetőre, akik egyben az Igazgatósági tagjai is.) - A tárgyévben kifizetett alap és teljesítményjavadalmazás összesített összege: ezer Ft volt. Az igazgatósági tagok, felügyelő bizottsági tagok külön díjazásban a tárgy évben nem részesültek. A javadalmazás összesített mennyiségi adatai, a felsővezetőkre és azon alkalmazottakra lebontva, akiknek a tevékenysége lényeges hatást gyakorol az intézmény kockázati profiljára, az alábbiak megjelölésével (h): Lásd az előző pontban. Az adott üzleti évre vonatkozó javadalmazás összege, fix és változó javadalmazás szerinti bontásban, valamint a kedvezményezettek száma (i) A tárgyévre érvényes javadalmazási politika alapján kifizetett javadalmazás a 2 fő ügyvezető részére: - Alapjavadalmazás: Ft 16

17 - Teljesítmény javadalmazás: Ft A változó javadalmazás összege és formája a következő bontásban: készpénz, részvények, részvényekhez kapcsolt eszközök és egyéb javadalmazási formák (ii) A teljesítményjavadalmazás elszámolása kizárólag bérjövedelemként történik, amelyet banki átutalás formájában kerül teljesítésre. A ki nem fizetett halasztott javadalmazás fennálló összege, megszerzett jogosultság és meg nem szerzett jogosultság szerinti bontásban (iii) Üzleti év Kifizetés éve Halasztott javadalmazás fennálló összege (100% tervteljesítés esetén) Üzleti év Kifizetés Halasztott teljesítményjavadalmazás összege (100%-os tervteljesítés éve esetén) Ft Ft Ft Ft Az üzleti év során megítélt halasztott javadalmazás kifizetett és a teljesítménynek megfelelő kiigazításokkal csökkentett összege (iv) Halasztott kifizetés a 2 fő ügyvezető esetén, a 2015-ös teljesítményjavadalmazás tárgyévi teljesítménnyel arányos összege: Ft. Az üzleti év során kifizetett munkába állási jutalékok és végkielégítések és ezek kedvezményezettjeinek száma (v) Munkába állási jutalék és végkielégítés nem került megállapításra és/vagy kifizetésre az üzleti év során. Az üzleti év során megítélt végkielégítések, azok kedvezményezettjeinek száma, és az egy fő részére megítélt legmagasabb összeg (vi) Végkielégítés nem került megállapításra és/vagy kifizetésre az üzleti év során. Az üzleti évenként 1 millió EUR összegű vagy annál nagyobb javadalmazásban részesülő személyek száma, az 1 millió EUR és 5 millió EUR közötti javadalmazások esetében eurós fizetési sávokra bontva, az 5 millió EUR összegű vagy afeletti javadalmazás esetében pedig 1 millió eurós fizetési sávokra bontva (i) Nincs ilyen személy, akinek az éves jövedelme az 1 millió EUR összeghatárt eléri vagy meghaladja. Ha a tagállam vagy az illetékes hatóság kéri, a vezető testület vagy a felső vezetés minden tagjának teljes javadalmazása Az ügyvezetők javadalmazására vonatkozóan hatósági adatbekérés nem történt. 17

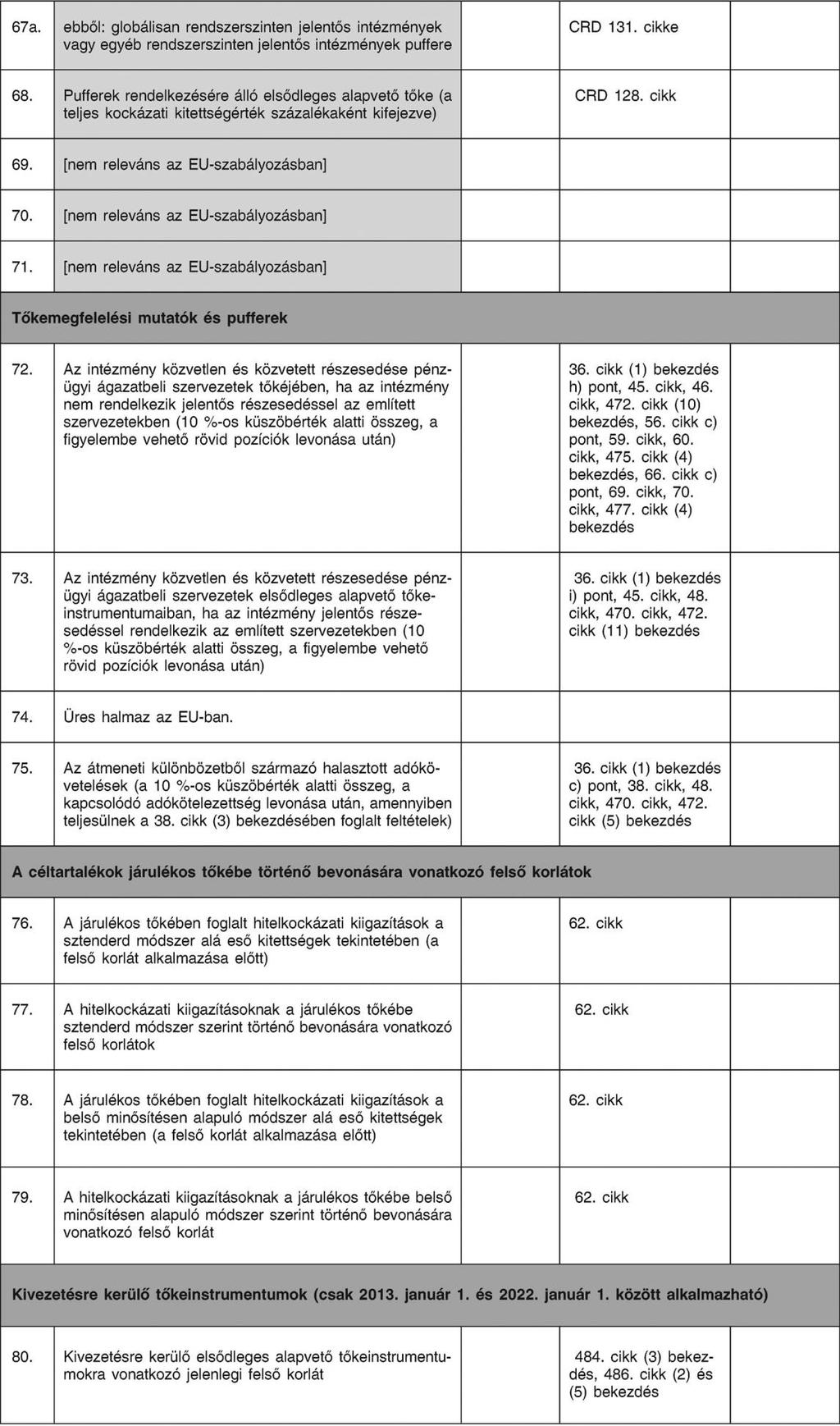

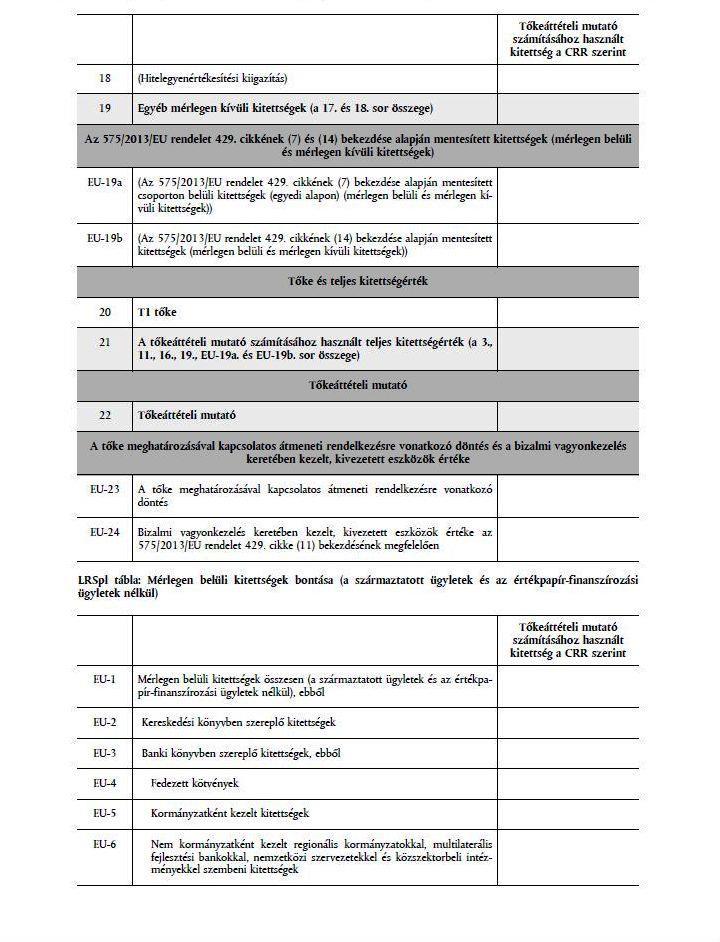

18 A méretüket és belső felépítésüket, illetve tevékenységeik jellegét, nagyságrendjét és összetettségét tekintve jelentős intézmények esetében az e cikkben említett mennyiségi információt az intézmény vezető testületeinek tagjaira lebontva is nyilvánosságra kell hozni. A Társaság nem tekinthető a 2013/36/EU irányelv 131. cikke alapján rendszerszinten jelentős intézménynek, illetve nem kapott rendszerszinten jelentős besorolásról szóló értesítést. A Lakástakarékpénztár évi állományi adatait az alábbi táblázat foglalja össze (fő): Megnevezés Főmunka-viszony 4 4 Rész-munkaviszony Többes foglalkoztatási a vállalatcsoporton belül Összesen: A feltüntetett létszám értékek a teljes lakástakarékpénztári állományi adatokat tartalmazzák. A Társaság munkavállalóinak száma a harmadik teljes üzleti évben tovább növekedett ban 4 fő főmunka-viszonyú és 31 fő részmunka-viszonyú munkaszerződés megkötésére került sor. A munkavállalók jelentős része, 95 fő több munkáltató által kötött, úgynevezett többes foglalkoztatási szerződéssel áll alkalmazásban az Aegon csoport több tagjával, köztük a Lakástakarékpénztárral. 16. Tőkeáttétel A Lakástakarék tőkeáttételi mutatója én 23,8%. Ez az eszközök tőkével való jelentős fedezettségét mutatja. Minél magasabb a mutató, annál több tőkével vannak fedezve az intézmény kitettségei. Túlzott tőkeáttételi kockázat (melyet a mutató alacsony értéke jelezne) nem áll fenn, és nem várunk ilyet a jövőre nézve sem. Mérlegen kívüli tétellel a Lakástakarékpénztár nem rendelkezik. Azon tényezők leírása, amelyek hatással voltak a tőkeáttételi mutatóra: a szavatoló tőke értéke 2016 során enyhén csökkent (-2,66% csökkenés), az évközi veszteség és a tulajdonos általi tőkeemelés negatív egyenlege miatt a mérlegfőösszeg 2016 során folyamatosan emelkedett, ennek legjelentősebb oka a betétállomány növekedése: a betétgyűjtés 2013 decemberében indult el, akkor 132 ezer Ft betét volt a Lakástakarékpénztárnál, ez re 346 millió Ft-ra emelkedett, re millió Ft-ra én pedig millió Ft volt. 18

19 A Bizottság (EU) 2016/200 végrehajtási rendelete szerinti táblák a 2. mellékletben találhatóak. 19

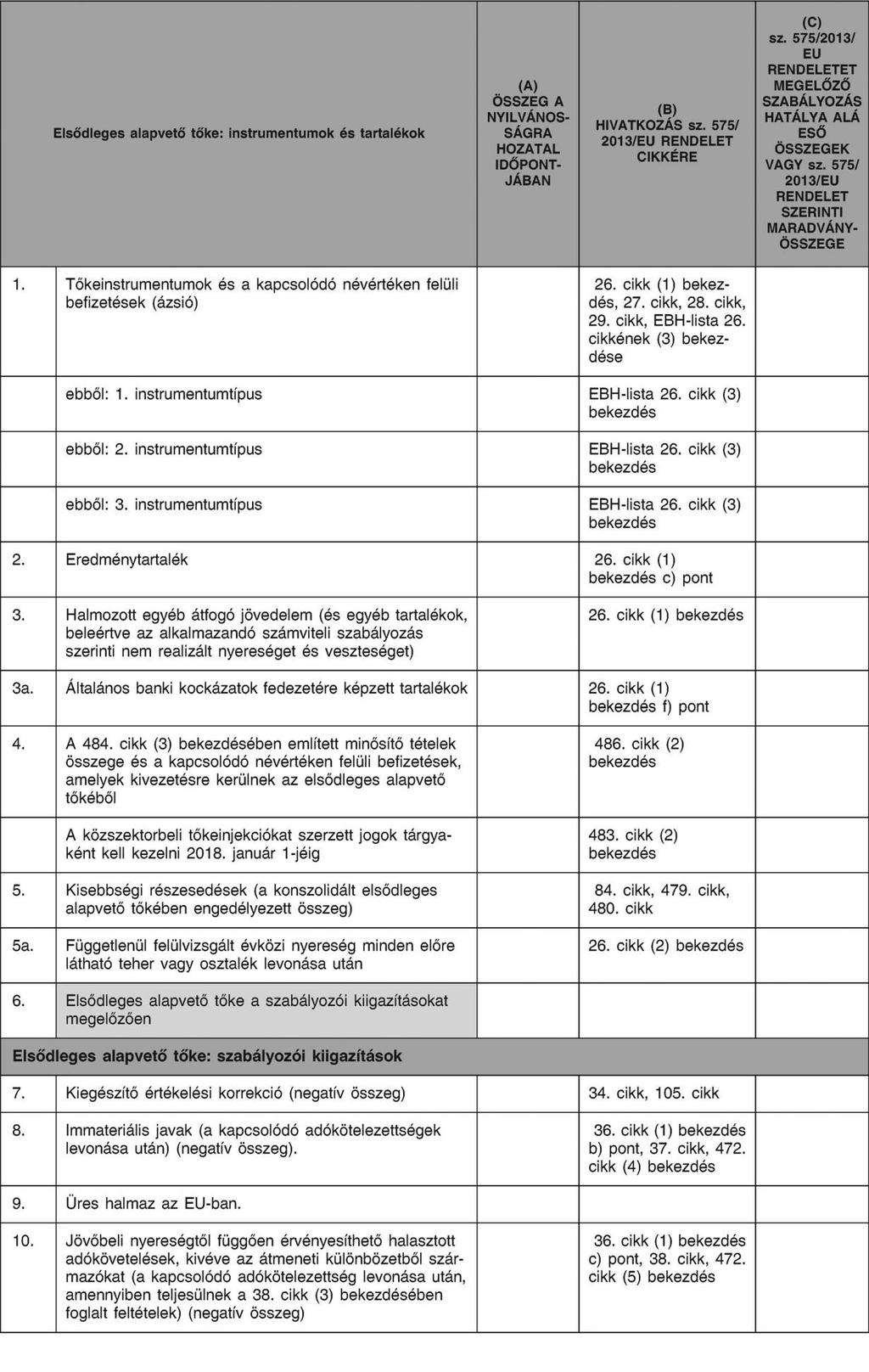

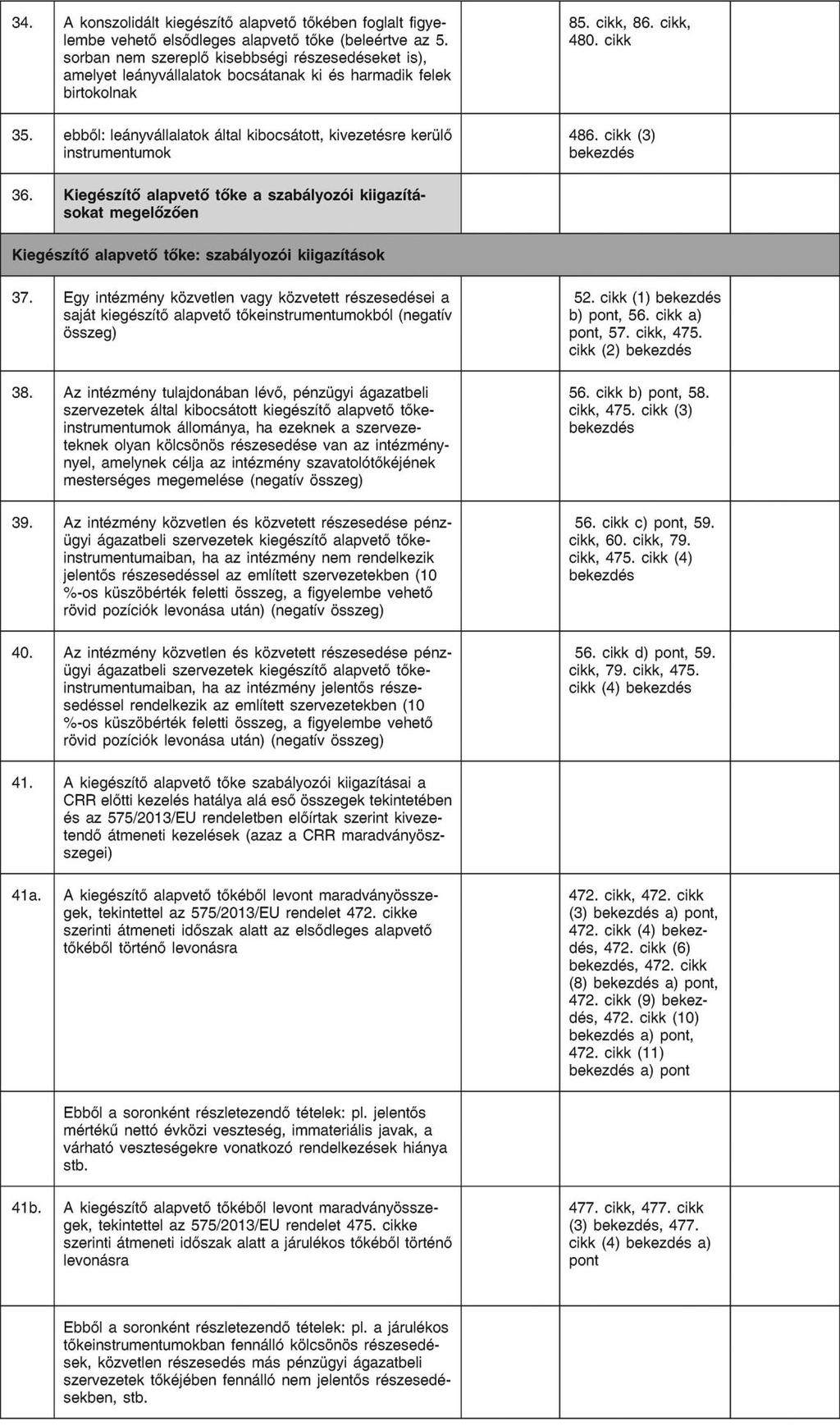

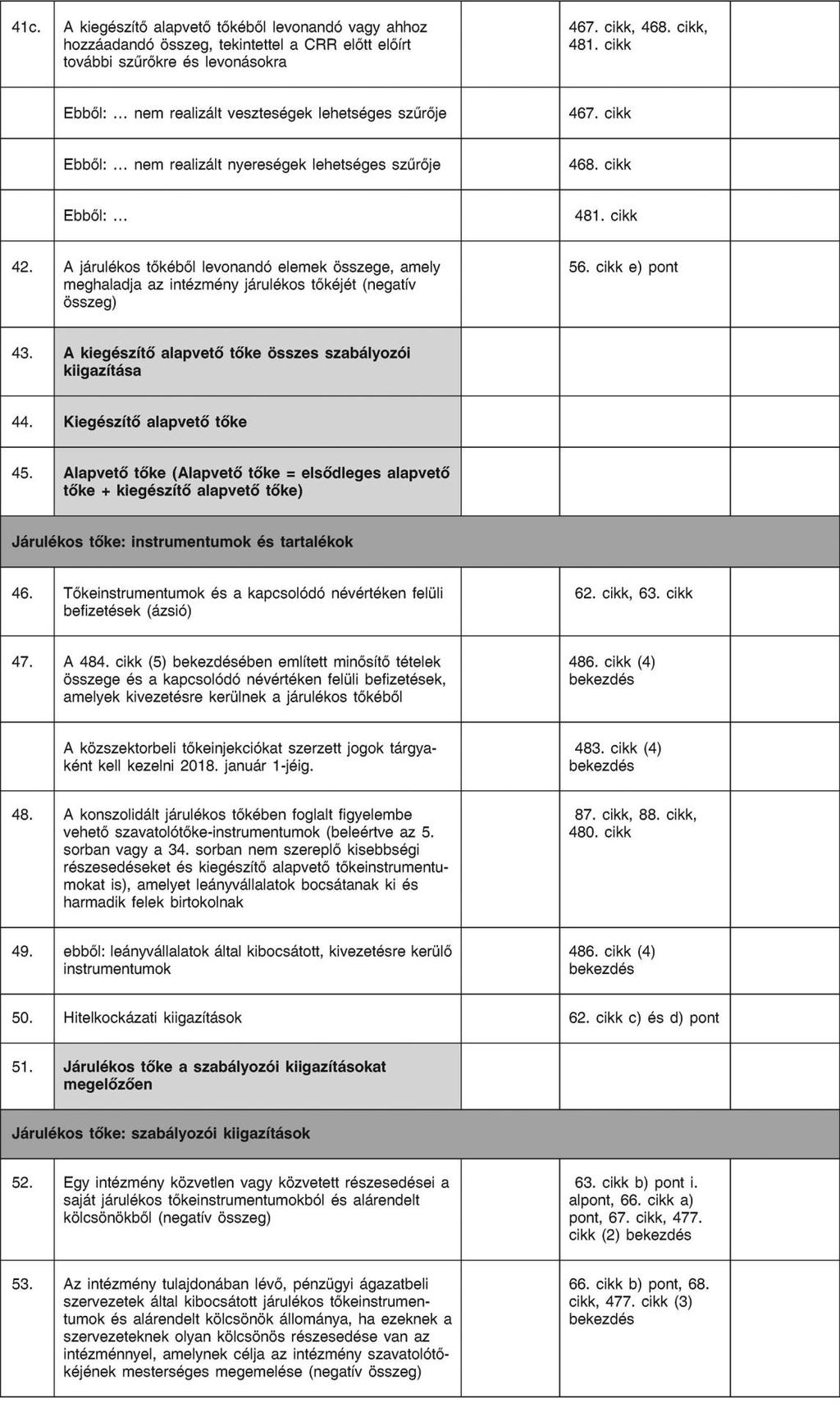

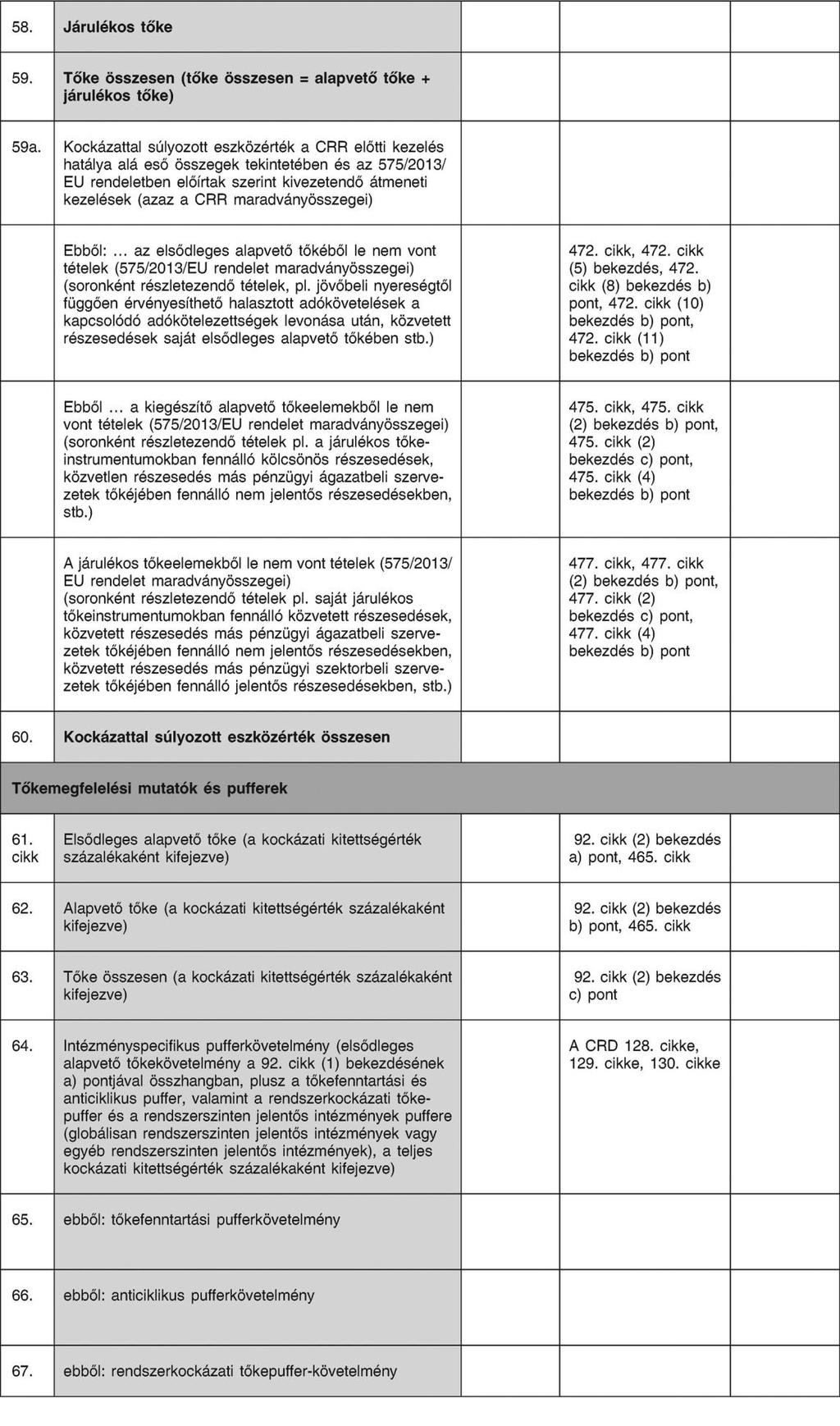

20 1. melléklet: a szavatoló tőke elemei Ebben a mellékletben található a nyilvánosságra hozatal során a szavatoló tőkére vonatkozó egységes formanyomtatvány. A táblázatban szereplő értékek forintban értendők. A Lakástakaréknál nincsenek CRR előtti szabályozás alá eső tételek. 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

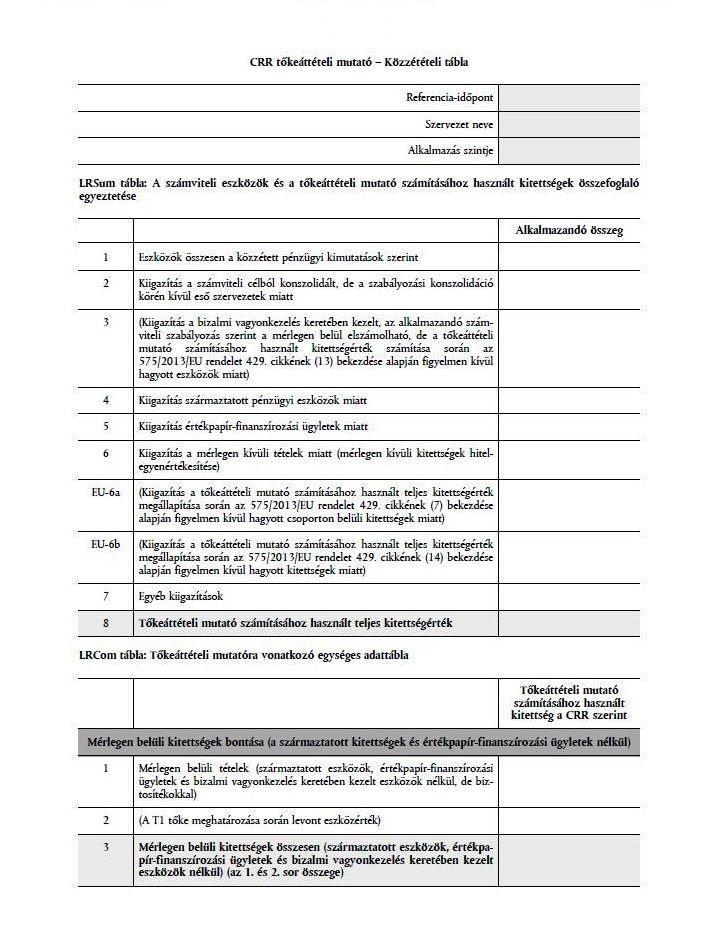

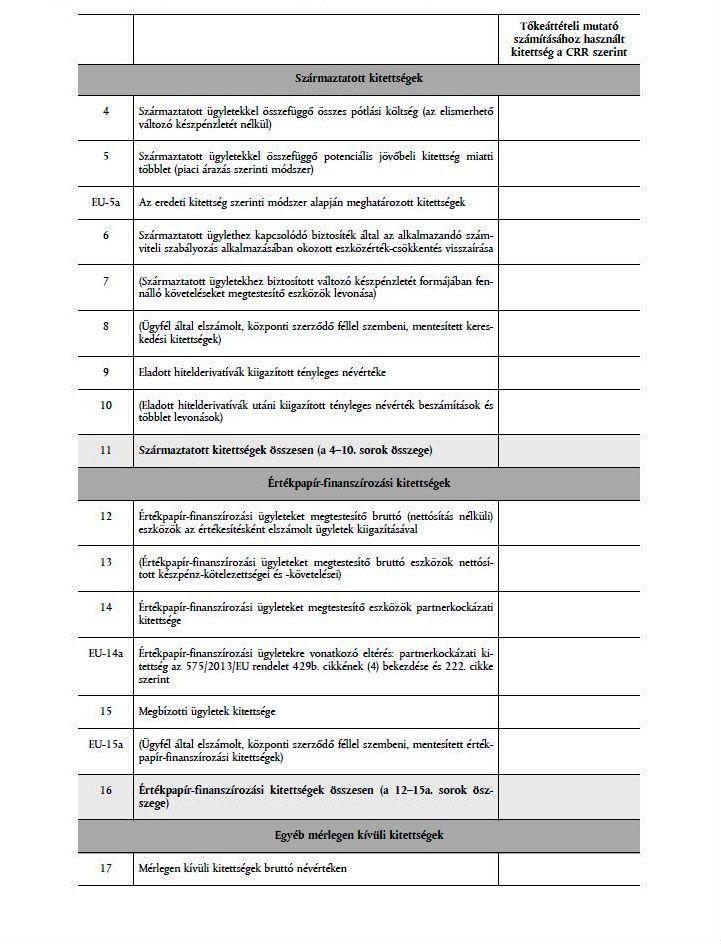

30 2. melléklet: a tőkeáttételi mutató számítása 30

31 31

32 32

33 33

34 34

35 3. melléklet: az anticiklikus tőkepuffer-követelmény számítása Az anticiklikus tőkepuffer kiszámítása szempontjából releváns hitelkockázati kitettségek földrajzi eloszlása Sor Általános hitelkockázati Kereskedési Értékpapírosítási Szavatolótőke-követelmények Kitettségérték a sztenderd módszerhez Kitettségérték az IRBmódszerhez Kereskedési könyv rövid és hosszú pozícióinak összege Kereskedési könyvben szereplő kitettség értéke a belső modellekhez Kitettségérték a sztenderd módszerhez Kitettségérték az IRBmódszerhez ebből: általános hitelkockázati kitettségek ebből: kereskedési könyvben szereplő kitettségek ebből: értékpapírosítási kitettségek Összesen Szavatolótőke-követelmény súlyozása Anticiklikus tőkepufferráta Országonkénti bontás Magyarország Összesen Sor Intézményspecifikus anticiklikus tőkepuffer nagysága Oszlop Teljes kockázati kitettségérték Intézményspecifikus anticiklikus tőkepufferráta Intézményspecifikus anticiklikus tőkepufferre vonatkozó követelmény 0 35

36 4. melléklet: megterhelt eszközökről A - Eszközök Közzététel az eszközterhelésről HUF A megterhelt eszközök könyv szerinti értéke A megterhelt eszközök valós értéke A meg nem terhelt eszközök könyv szerinti értéke A meg nem terhelt eszközök valós értéke Eszközök Tőkeinstrumentumok Hitelviszonyt megtestesítő értékpapírok Egyéb eszközök Az intézmény valós értékelést alkalmaz: Igen/Nem 36

37 B Kapott biztosítékok A kapott megterhelt biztosítékok vagy kibocsátott saját hitelviszonyt megtestesítő értékpapírok valós értéke Megterhelhető kapott biztosítékok vagy kibocsátott saját hitelviszonyt megtestesítő értékpapírok valós értéke 130 Kapott biztosítékok 150 Tőkeinstrumentumok 160 Hitelviszonyt megtestesítő értékpapírok 230 Egyéb kapott biztosítékok 240 Kibocsátott saját hitelviszonyt megtestesítő értékpapírok a saját fedezett kötvényeken vagy eszközfedezetű értékpapírokon kívül

38 C Megterhelt eszközökhöz és kapott biztosítékokhoz kapcsolódó kötelezettségek 10 Kiválasztott pénzügyi kötelezettségek könyv szerinti értéke Megfeleltetett kötelezettségek, függő kötelezettségek vagy kölcsönadott értékpapírok Eszközök, kapott biztosítékok és kibocsátott saját hitelviszonyt megtestesítő értékpapírok a megterhelt fedezett kötvényeken és az eszközfedezetű értékpapírokon kívül

39 D - Tájékoztatás a megterhelés jelentőségéről Az Aegon Magyarország Lakástakarékpénztár Zrt. nem rendelkezik megterhelt eszközzel. 39

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Szabályzat a javadalmazási politikáról

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A JAVADALMAZÁS

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A JAVADALMAZÁS

KOCKÁZATKEZELÉSI JELENTÉS. 2014. december 31.

KOCKÁZATKEZELÉSI JELENTÉS 2014. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

KOCKÁZATKEZELÉSI JELENTÉS 2014. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Szabályzat a javadalmazási politikáról

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A JAVADALMAZÁS

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A JAVADALMAZÁS

KOCKÁZATKEZELÉSI JELENTÉS december 31.

KOCKÁZATKEZELÉSI JELENTÉS 2015. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

KOCKÁZATKEZELÉSI JELENTÉS 2015. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

Javadalmazási politika

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

KOCKÁZATKEZELÉSI JELENTÉS december 31.

KOCKÁZATKEZELÉSI JELENTÉS 2017. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

KOCKÁZATKEZELÉSI JELENTÉS 2017. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091 Budapest Üllői út 1. Cégjegyzékszám: 01-10-047740 Adószám: 24330796-4-43 Statisztikai számjel: 24330796-6419-114-01

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság K O C K Á Z A T K E Z E L É S I J E L E N T É S 2013. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság K O C K Á Z A T K E Z E L É S I J E L E N T É S 2013. december 31. AEGON Magyarország Lakástakarékpénztár Zrt. Székhelye: 1091

Magyar joganyagok - 131/2011. (VII. 18.) Korm. rendelet - a javadalmazási politikána 2. oldal (2) Az Európai Unió másik tagállamában vagy az Európai G

Korm. rendelet - a javadalmazási politikána 2. oldal (2) Az Európai Unió másik tagállamában vagy az Európai G") Magyar joganyagok - 131/2011. (VII. 18.) Korm. rendelet - a javadalmazási politikána 1. oldal 131/2011. (VII. 18.) Korm. rendelet a javadalmazási politikának a hitelintézet és a befektetési vállalkozás

Magyar joganyagok - 131/2011. (VII. 18.) Korm. rendelet - a javadalmazási politikána 1. oldal 131/2011. (VII. 18.) Korm. rendelet a javadalmazási politikának a hitelintézet és a befektetési vállalkozás

KÖZZÉTÉTEL. - éves kockázatkezelési jelentés -

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

GlobalFX Investment Zrt. NYILVÁNOSSÁGRA HOZATALI SZABÁLYZAT. Version: 1.

GlobalFX Investment Zrt. NYILVÁNOSSÁGRA HOZATALI SZABÁLYZAT Version: 1. Hatályos: 2015. június 01. A GlobalFXInvetsmentZrt.(GLOBALFX vagy Társaság) jelen szabályzatban határozza meg az 575/2013/EU rendelet

GlobalFX Investment Zrt. NYILVÁNOSSÁGRA HOZATALI SZABÁLYZAT Version: 1. Hatályos: 2015. június 01. A GlobalFXInvetsmentZrt.(GLOBALFX vagy Társaság) jelen szabályzatban határozza meg az 575/2013/EU rendelet

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK SZABÁLYZAT A JAVADALMAZÁSI POLITIKÁRÓL... 0 TARTALOMJEGYZÉK... 1 1. A SZABÁLYZAT

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK SZABÁLYZAT A JAVADALMAZÁSI POLITIKÁRÓL... 0 TARTALOMJEGYZÉK... 1 1. A SZABÁLYZAT

Szavatoló tőke. Magyar Nemzeti Bank. Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

Aegon Magyarország Lakástakarékpénztár Zrt.

Aegon Magyarország Lakástakarékpénztár Zrt. Belső tőkemegfelelés értékelési szabályzat Hatályos: 2014.05.29-től TARTALOMJEGYZÉK TARTALOMJEGYZÉK... 1 1. KAPCSOLÓDÓ JOGSZABÁLYOK, ÚTMUTATÓK... 2 2. KAPCSOLÓDÓ

Aegon Magyarország Lakástakarékpénztár Zrt. Belső tőkemegfelelés értékelési szabályzat Hatályos: 2014.05.29-től TARTALOMJEGYZÉK TARTALOMJEGYZÉK... 1 1. KAPCSOLÓDÓ JOGSZABÁLYOK, ÚTMUTATÓK... 2 2. KAPCSOLÓDÓ

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Szabályzat a javadalmazási politikáról

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A LAKÁSTAKARÉK

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Szabályzat a javadalmazási politikáról TARTALOMJEGYZÉK 1. A SZABÁLYZAT CÉLJA... 2 2. A SZABÁLYZAT HATÁLYA... 2 3. A LAKÁSTAKARÉK

OTP Bank Nyrt. csoportszintű adatai

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

OTP Bank Nyrt. csoportszintű adatai

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

OTP Bank Nyrt. egyedi és csoportszintű, adatai

OTP Bank Nyrt. egyedi és csoportszintű, adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó

OTP Bank Nyrt. egyedi és csoportszintű, adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó

JAVADALMAZÁSI POLITIKA

JAVADALMAZÁSI POLITIKA Hatályos: 2012. augusztus 1. napjától Bevezetés A Széchenyi Kereskedelmi Bank Zrt. (továbbiakban: Bank ) a 234/2007. (IX. 4.) Korm. rendelet a hitelintézetek nyilvánosságra hozatali

JAVADALMAZÁSI POLITIKA Hatályos: 2012. augusztus 1. napjától Bevezetés A Széchenyi Kereskedelmi Bank Zrt. (továbbiakban: Bank ) a 234/2007. (IX. 4.) Korm. rendelet a hitelintézetek nyilvánosságra hozatali

JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére

EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET 3300 EGER, SZÉCHENYI ÚT 18. JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére Elfogadta az Igazgatóság 2011. április 12-i ülésén Határozat száma:. Érvényes:

EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET 3300 EGER, SZÉCHENYI ÚT 18. JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére Elfogadta az Igazgatóság 2011. április 12-i ülésén Határozat száma:. Érvényes:

Nyilvánosságra hozandó információk Június 30.

Nyilvánosságra hozandó információk 2016. Június 30. OTP Bank Nyrt. egyedi és csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre

Nyilvánosságra hozandó információk 2016. Június 30. OTP Bank Nyrt. egyedi és csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre

Csoportszintű nyilvánosságra hozatali dokumentum módosítása

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

A Reálszisztéma Értékpapír-forgalmazó és Befektető Zrt. Javadalmazási Politika. Szabályzata

1053 Budapest, Kossuth Lajos u. 4. A Reálszisztéma Értékpapír-forgalmazó és Befektető Zrt. Javadalmazási Politika Szabályzata Hatályos: 2014. május 15. napjától Tartalomjegyzék Bevezetés 3 Fogalmi meghatározások

1053 Budapest, Kossuth Lajos u. 4. A Reálszisztéma Értékpapír-forgalmazó és Befektető Zrt. Javadalmazási Politika Szabályzata Hatályos: 2014. május 15. napjától Tartalomjegyzék Bevezetés 3 Fogalmi meghatározások

JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére

EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET 3300 EGER, SZÉCHENYI ÚT 18. JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére Elfogadta az Igazgatóság 2011. április 12-i ülésén Határozat száma: 4/12/2012.09.26.

EGER ÉS KÖRNYÉKE TAKARÉKSZÖVETKEZET 3300 EGER, SZÉCHENYI ÚT 18. JAVADALMAZÁSI POLITIKA a Takarékszövetkezet Ügyvezetése részére Elfogadta az Igazgatóság 2011. április 12-i ülésén Határozat száma: 4/12/2012.09.26.

A KELER Zrt. Javadalmazási Politikája

A KELER Zrt. Javadalmazási Politikája A file megnevezése: javadalmazási politika v.1.1. Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma 10-1 Hatálybalépés dátuma: 2014. július

A KELER Zrt. Javadalmazási Politikája A file megnevezése: javadalmazási politika v.1.1. Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma 10-1 Hatálybalépés dátuma: 2014. július

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása.

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása. A KBC Equitas Zrt (székhely: 1051 Budapest, Roosevelt tér 7-8.; cégjegyzékszám: 01-10- 042685, a továbbiakban: Társaság)

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása. A KBC Equitas Zrt (székhely: 1051 Budapest, Roosevelt tér 7-8.; cégjegyzékszám: 01-10- 042685, a továbbiakban: Társaság)

Az UNICREDIT BANK HUNGARY Zrt harmadik negyedévre vonatkozó konszolidált kockázati jelentése

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

Bevezetés előtt az új tőkeszabályozás

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Csoportszintű nyilvánosságra hozatali dokumentum módosítása

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

Csoportszintű nyilvánosságra hozatali dokumentum módosítása 215. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a Szövetkezeti Hitelintézetekkel összevont felügyelet alá tartozik.

A Fundamenta-Lakáskassza Zrt. kockázati jellemzőinek nyilvánosságra hozatala 2014. évre vonatkozóan az 575/2013/EU rendelet (CRR) előírásai alapján

előírásai alapján") A Fundamenta-Lakáskassza Zrt. kockázati jellemzőinek nyilvánosságra hozatala 2014. évre vonatkozóan az 575/2013/EU rendelet (CRR) előírásai alapján SZV014/2014 1 Tartalom 1. Bevezetés... 9 2. A nyilvánosságra

A Fundamenta-Lakáskassza Zrt. kockázati jellemzőinek nyilvánosságra hozatala 2014. évre vonatkozóan az 575/2013/EU rendelet (CRR) előírásai alapján SZV014/2014 1 Tartalom 1. Bevezetés... 9 2. A nyilvánosságra

KÖZZÉTÉTEL. - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség

KÖZZÉTÉTEL - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség A GlobalFX InvetsmentZrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15.; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi

KÖZZÉTÉTEL - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség A GlobalFX InvetsmentZrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15.; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi

KDB Bank Európa Zrt.-Javadalmazási politika

KDB Bank Európa Zrt.-Javadalmazási politika 1. Bevezetés: célok és alapelvek... 2 2. Jogszabályi háttér... 2 3. Az arányosság elve... 3 4. A Banknál alkalmazott javadalmazási formák... 4 4.1 Szerződésben

KDB Bank Európa Zrt.-Javadalmazási politika 1. Bevezetés: célok és alapelvek... 2 2. Jogszabályi háttér... 2 3. Az arányosság elve... 3 4. A Banknál alkalmazott javadalmazási formák... 4 4.1 Szerződésben

CONCORDE PB2 ALAPOK ALAPJA

CONCORDE PB2 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB2 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás 2014.12.3 1 Vagyonkimutatás

CONCORDE PB2 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB2 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás 2014.12.3 1 Vagyonkimutatás

Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése

hazai bevezetése") Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése Előadó: dr. Kardosné Vadászi Zsuzsanna Vezető szabályozási szakreferens Nemzetközi és szabályozáspolitikai főosztály

Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése Előadó: dr. Kardosné Vadászi Zsuzsanna Vezető szabályozási szakreferens Nemzetközi és szabályozáspolitikai főosztály

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2017. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2017. május 31. A hitelintézetek mérlegfőösszege 2017. I. negyedévben 127,0 milliárd Ft-tal, 0,4%-

AZ OTP BANK NYRT. JAVADALMAZÁSI IRÁNYELVEI

AZ OTP BANK NYRT. JAVADALMAZÁSI IRÁNYELVEI A Bankcsoporti Javadalmazási Politika a vállalatirányítási rendszer szerves része, amelyet a Bankcsoport egészében érvényre kell juttatni. A Bankcsoporti Javadalmazási

AZ OTP BANK NYRT. JAVADALMAZÁSI IRÁNYELVEI A Bankcsoporti Javadalmazási Politika a vállalatirányítási rendszer szerves része, amelyet a Bankcsoport egészében érvényre kell juttatni. A Bankcsoporti Javadalmazási

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról. I. Az ajánlás célja és hatálya

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

A Pénzügyi Szervezetek Állami Felügyelete Elnökének 1/2010. számú ajánlása a javadalmazási politika alkalmazásáról I. Az ajánlás célja és hatálya 1. Az ajánlásban foglalt elvárások követése a Pénzügyi

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken)

") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 23. A hitelintézetek mérlegfőösszege III. negyedévben 2,1%-kal nőtt, így a negyedév végén 33

ECB-PUBLIC AZ EURÓPAI KÖZPONTI BANK (EU) [YYYY/[XX*]] IRÁNYMUTATÁSA. (2016. [hónap nap])

![ECB-PUBLIC AZ EURÓPAI KÖZPONTI BANK (EU) [YYYY/[XX*]] IRÁNYMUTATÁSA. (2016. [hónap nap])](/thumbs/93/114360190.jpg "ECB-PUBLIC AZ EURÓPAI KÖZPONTI BANK (EU) [YYYY/[XX*]] IRÁNYMUTATÁSA. (2016. [hónap nap])") HU ECB-PUBLIC AZ EURÓPAI KÖZPONTI BANK (EU) [YYYY/[XX*]] IRÁNYMUTATÁSA (2016. [hónap nap]) az uniós jogszabályokban biztosított választási lehetőségek és mérlegelési jogkörök illetékes nemzeti hatóságok

HU ECB-PUBLIC AZ EURÓPAI KÖZPONTI BANK (EU) [YYYY/[XX*]] IRÁNYMUTATÁSA (2016. [hónap nap]) az uniós jogszabályokban biztosított választási lehetőségek és mérlegelési jogkörök illetékes nemzeti hatóságok

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

A KELER Zrt. Javadalmazási Politikája

A KELER Zrt. Javadalmazási Politikája A file megnevezése: Javadalmazási politika v.1.4. Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma 12-01 Hatálybalépés dátuma: 2016. december

A KELER Zrt. Javadalmazási Politikája A file megnevezése: Javadalmazási politika v.1.4. Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma 12-01 Hatálybalépés dátuma: 2016. december

Random Capital Zrt. Javadalmazási politikája

Javadalmazási politikája Hatályba léptette: A Random Capital Zrt. Igazgatósága Hatályba lépés dátuma: 2011. június 1. Érvényes: Visszavonásig Tartalomjegyzék 1. A JAVADALMAZÁSI POLITIKA CÉLJA ÉS HATÁLYA...

Javadalmazási politikája Hatályba léptette: A Random Capital Zrt. Igazgatósága Hatályba lépés dátuma: 2011. június 1. Érvényes: Visszavonásig Tartalomjegyzék 1. A JAVADALMAZÁSI POLITIKA CÉLJA ÉS HATÁLYA...

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

A Magyar Cetelem Bank Zrt évre érvényes Javadalmazási Politikája

A Magyar Cetelem Bank Zrt. 2014. évre érvényes Javadalmazási Politikája I. A javadalmazási politika alapelvei A javadalmazási politika alapelveit a Felügyelő Bizottság fogadja el és vizsgálja felül, illetve

A Magyar Cetelem Bank Zrt. 2014. évre érvényes Javadalmazási Politikája I. A javadalmazási politika alapelvei A javadalmazási politika alapelveit a Felügyelő Bizottság fogadja el és vizsgálja felül, illetve

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

A KELER KSZF Zrt. Javadalmazási Politikája

A KELER KSZF Zrt. Javadalmazási Politikája A file megnevezése: javadalmazási politika v.1.1 Felelős szervezeti egység: Emberi Erőforrás Menedzsment Hatálybalépés dátuma: 2014. október 1. 1 TARTALOMJEGYZÉK

A KELER KSZF Zrt. Javadalmazási Politikája A file megnevezése: javadalmazási politika v.1.1 Felelős szervezeti egység: Emberi Erőforrás Menedzsment Hatálybalépés dátuma: 2014. október 1. 1 TARTALOMJEGYZÉK

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása

számú ajánlása") A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

CONCORDE-VM EURO ALAPOK ALAPJA

CONCORDE-VM EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde-VM Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3.

CONCORDE-VM EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde-VM Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3.

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde USD Pénzpiaci Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

CONCORDE USD PÉNZPIACI BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde USD Pénzpiaci Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

Csoportszintű nyilvánosságra hozatali dokumentum

Csoportszintű nyilvánosságra hozatali dokumentum 2014. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a szövetkezeti hitelintézetekkel összevont felügyelet alá tartozik. A törvényben

Csoportszintű nyilvánosságra hozatali dokumentum 2014. december 31. 8. Javadalmazási politika A Takarékbank az Szhitv. alapján a szövetkezeti hitelintézetekkel összevont felügyelet alá tartozik. A törvényben

az alkalmazás köre, a nyilvánosságra hozatal gyakorisága (negyedéves, féléves, éves)

") z EB Iránymutatások a CRR Nyolcadik részében foglalt nyilvánosságra hozatali követelményekről / hitelintézetek és befektetési vállalkozások nyilvánosságra hozatali gyakorlatának specifikus követelményeiről

z EB Iránymutatások a CRR Nyolcadik részében foglalt nyilvánosságra hozatali követelményekről / hitelintézetek és befektetési vállalkozások nyilvánosságra hozatali gyakorlatának specifikus követelményeiről

A CODEX Tızsdeügynökség és Értéktár Zártkörően Mőködı Részvénytársaság. Javadalmazási Politikájának Szabályzata

A CODEX Tızsdeügynökség és Értéktár Zártkörően Mőködı Részvénytársaság Javadalmazási Politikájának Szabályzata Hatálybalépés idıpontja: 2011.06.01. [jóváhagyta az igazgatóság: /2011.06.09/03. számú, 2011.06.09.

A CODEX Tızsdeügynökség és Értéktár Zártkörően Mőködı Részvénytársaság Javadalmazási Politikájának Szabályzata Hatálybalépés idıpontja: 2011.06.01. [jóváhagyta az igazgatóság: /2011.06.09/03. számú, 2011.06.09.

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

1. táblázat: A hitelintézetek nemteljesítő kitettségei (bruttó értéken) Állomány (milliárd Ft) Arány (%)

Állomány (milliárd Ft) Arány (%)") SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. II. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. augusztus 24. A hitelintézetek mérlegfőösszege 2016. II. negyedévben 1,5%-kal csökkent, így

Nyilvánosságra hozatal

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele az Európai Parlament és a Tanács 575/2013/EU Rendeletének (CRR) való megfelelést szolgálja. A dokumentumban szereplő leírások és a táblázatok

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele az Európai Parlament és a Tanács 575/2013/EU Rendeletének (CRR) való megfelelést szolgálja. A dokumentumban szereplő leírások és a táblázatok

az értékpapírosítási ügyletek burkolt támogatásáról

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

EBA/GL/2016/08 24/11/2016 Iránymutatás az értékpapírosítási ügyletek burkolt támogatásáról 1 1. Megfelelés és beszámolási kötelezettségek Az iránymutatások jogállása 1. Az e dokumentumban szereplő iránymutatásokat

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2015. A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás

CONCORDE HOLD ALAPOK ALAPJA

HOLD ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4. Vagyonkimutatás

HOLD ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4. Vagyonkimutatás

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

CONCORDE PB3 ALAPOK ALAPJA

PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T): 2014.12.31

PB3 ALAPOK ALAPJA Féléves jelentés 2015. A Concorde PB3 Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás Vagyonkimutatás Tárgynap (T): 2014.12.31

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a IV. negyedév végi 2 előzetes prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2015. IV. negyedév végi 2 előzetes prudenciális adataik alapján Budapest, 2016. február 24. A hitelintézetek mérlegfőösszege 2015. IV. negyedévben 2,4%-kal nőtt,

A VM és VM Befektetési Tanácsadó Zrt. (2000 Szentendre, Mandula u. 8.) kockázatvállalására és kockázatkezelésére vonatkozó információk közzététele

kockázatvállalására és kockázatkezelésére vonatkozó információk közzététele") A VM és VM Befektetési Tanácsadó Zrt. (2000 Szentendre, Mandula u. 8.) kockázatvállalására és kockázatkezelésére vonatkozó információk közzététele Társaságunk a 164/2008. (VI.27.) Korm. rendeletnek megfelelően

A VM és VM Befektetési Tanácsadó Zrt. (2000 Szentendre, Mandula u. 8.) kockázatvállalására és kockázatkezelésére vonatkozó információk közzététele Társaságunk a 164/2008. (VI.27.) Korm. rendeletnek megfelelően

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

CONCORDE KÖTVÉNY BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde Kötvény Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2014. III. negyedév végi 2 prudenciális adataik alapján Budapest, 2014. november 24. A hitelintézetek mérlegfőösszege 2014. III. negyedévben 5,6%-kal növekedett,

A KELER KSZF Zrt. Javadalmazási Politikája

A KELER KSZF Zrt. Javadalmazási Politikája A file megnevezése: 3-05 javadalmazási politika v.1.4_final Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma: 3-05 Hatálybalépés

A KELER KSZF Zrt. Javadalmazási Politikája A file megnevezése: 3-05 javadalmazási politika v.1.4_final Felelős szervezeti egység: Emberi Erőforrás Menedzsment Szabályozó irat száma: 3-05 Hatálybalépés

TERVEZET. ./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról

Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról") ./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. (1) bekezdés k) pontjában

./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. (1) bekezdés k) pontjában

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Alfa Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

PLATINA ALFA SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2015. A Platina Alfa Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás

Nyilvánosságra hozatal

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele a 164/2008-as a befektetési vállalkozás kockázatvállalására és kockázatkezelésére vonatkozó információk nyilvánosságra hozataláról szóló

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele a 164/2008-as a befektetési vállalkozás kockázatvállalására és kockázatkezelésére vonatkozó információk nyilvánosságra hozataláról szóló

CONCORDE HOLD EURO ALAPOK ALAPJA

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4.

HOLD EURO ALAPOK ALAPJA Féléves jelentés 2015. A Concorde Hold Euro Alapok Alapja Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete alapján készült. I. Vagyonkimutatás I. I/1. I/2. I/3. I/4.

Duna Takarék Bank Zrt. Javadalmazási Politika. Hatályba lépés: július 1.

Duna Takarék Bank Zrt. Javadalmazási Politika Hatályba lépés: 2017. július 1. Tartalom 1. A szabályzat célja és alapvetések... 3 2. Fogalmi meghatározások... 3 3. Kapcsolódó jogszabályok... 4 4. A szabályzat

Duna Takarék Bank Zrt. Javadalmazási Politika Hatályba lépés: 2017. július 1. Tartalom 1. A szabályzat célja és alapvetések... 3 2. Fogalmi meghatározások... 3 3. Kapcsolódó jogszabályok... 4 4. A szabályzat

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2013.05.07-2013.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2013.05.07-2013.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2013.05.07-2013.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2016. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2016. május 25. A hitelintézetek mérlegfőösszege 2016. I. negyedévben 0,8%-kal nőtt, így 2016. I.

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján