Az Igazoló Hatóság tevékenysége. Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály június 3.

|

|

|

- Csilla Barna

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály június 3., Budapest

2 TARTALOM Jogszabályi háttér, szervezet Költségigazolás 2

Korm. rendelet 17.")

3 JOGSZABÁLYI HÁTTÉR (1) Uniós rendelet o 1303/2013 EK rendelet 126. cikk Hazai jogszabály o 272/2014. (XI.5) Korm. rendelet

Korm.")

Az igazoló hatóság a) az Alapokból származó támogatások folyósítása érdekében összeállítja az operatív programokra vonatkozó átutalás igénylési dokumentációt, igazolja a költségnyilatkozatok")

4 JOGSZABÁLYI HÁTTÉR (2) 17. (1) Az igazoló hatóság a) az Alapokból származó támogatások folyósítása érdekében összeállítja az operatív programokra vonatkozó átutalás igénylési dokumentációt, igazolja a költségnyilatkozatok számszaki pontosságának és megbízhatóságának, valamint a költségek alátámasztottságának ellenőrzésére irányuló eljárások európai uniós és nemzeti jogszabályoknak való megfelelőségét, és benyújtja az igazolt átutalás igénylési dokumentációt az Európai Bizottság részére, b) a költségek megfelelőségének ellenőrzése érdekében tényfeltáró vizsgálatot és tényfeltáró látogatást végez a pénzügyi lebonyolításban részt vevő szervezeteknél, c) az irányító hatóság által az európai uniós források felhasználásáért felelős miniszter útján megküldött kifizetési ütemezések alapján összeállítja és benyújtja a tárgyévre és a következő évre vonatkozó kifizetési előrejelzéseket az Európai Bizottság részére az adott év január 31-ig, valamint július 31-ig, d) fogadja az Alapokból származó támogatásokat az Európai Bizottságtól, e) a monitoring és információs rendszerben vezeti az igazoló hatóság pénzügyi nyilvántartásait, ennek keretében nyilvántartja az Alapokból származó támogatás részben vagy egészben történő törlése következtében visszafizetendő, valamint visszavont összegeket, f) végrehajtja az adminisztratív hibák, valamint az operatív program megvalósítása során bekövetkezett szabálytalanságok következtében szükségessé váló pénzügyi korrekciókat, és elszámol az alapokból származó visszafizetett támogatásokról az Európai Bizottsággal, 4

a költségek megfelelőségének ellenőrzése érdekében tényfeltáró vizsgálatot és tényfeltáró látogatást végez a pénzügyi")

5 JOGSZABÁLYI HÁTTÉR (3) g)elkészíti az Unió általános költségvetésére alkalmazandó pénzügyi szabályokról és az 1605/2002/EK, Euratom tanácsi rendelet hatályon kívül helyezéséről szóló, az Európai Parlament és a Tanács 966/2012/EU, EURATOM rendelet (a továbbiakban: költségvetési rendelet) 59. cikke (5) bekezdés a) pontjában említett beszámolókat és igazolja e beszámolók teljességét, pontosságát, hitelességét és megfelelőségét, h)biztosítja az 1303/2013/EU európai parlamenti és tanácsi rendelet 126. cikk g) pontjában meghatározott számviteli nyilvántartási feladatok ellátását, amelynek keretében a támogatásokról a monitoring és információs rendszer alkalmazásával központosított, valamennyi operatív programra teljes körűen kiterjedő, a számviteli törvény előírásai alapján, a kettős könyvvitel módszerével vezetett, eredményszemléletű számviteli nyilvántartásokat vezet, és összeállítja az éves beszámolót. (2) A kincstár köteles a támogatások számviteli elszámolását szabályozó számviteli kézikönyvet a hozzá kapcsolódó ellenőrzési nyomvonalakkal elkészíteni, amelynek részei 1. számviteli folyamatok eljárási rendje, 2. számvitel politika, számlatükör, számlarend 3. bizonylati album 5

6 A SZERVEZET 6

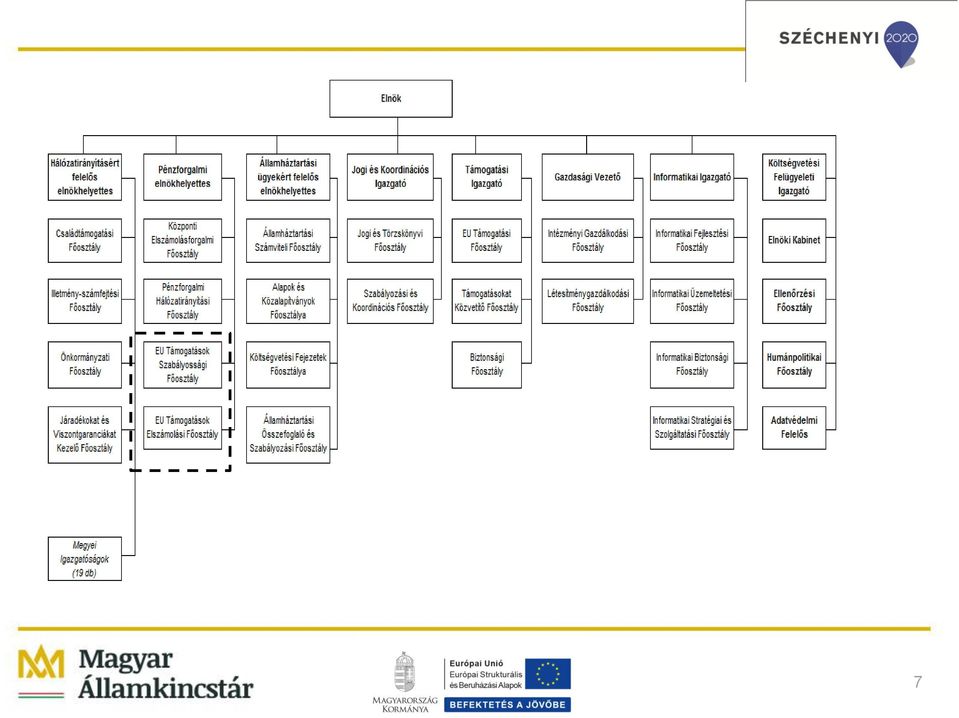

7 7

8 EU Támogatások Elszámolási Főosztály a)ellátja az európai uniós forrásból származó támogatások bankszámláival kapcsolatos pénzügyi lebonyolítási, átutalási, jelentéstételi és elszámolási feladatokat. b)összeállítja az európai uniós források igényléséhez szükséges elszámolási dokumentációt, és elvégzi az igénylések alátámasztására szolgáló pénzügyi ellenőrzési feladatokat. c)gondoskodik az európai uniós forrásból származó támogatások felhasználása során megállapított szabálytalanságok, követelések és befolyt követelések nyilvántartásáról. d)gondoskodik a negyedéves szabálytalansági jelentések ellenőrzéséről, valamint azok AFCOS iroda részére történő megküldéséről. e)vezeti az uniós forrásokkal kapcsolatban a jogszabályban meghatározott számviteli nyilvántartásokat, és teljesíti a beszámolási kötelezettséget. 8

gondoskodik a negyedéves szabálytalansági jelentések ellenőrzéséről, valamint azok AFCOS iroda részére történő megküldéséről.")

9 EU Támogatások Szabályossági Főosztály a)az európai uniós forrásból származó támogatások elszámolásához kapcsolódó költségigazoló nyilatkozatok alátámasztása érdekében folyamatosan gyűjti, elemzi és értékeli a támogatások kezelésében részt vevő szervezetek irányítási és ellenőrzési rendszereivel kapcsolatos adatokat és jelentéseket, feldolgozza és nyilvántartja az ellenőrzési hatóság jelentéseit. b)az igazolási tevékenység alátámasztása érdekében tényfeltáró látogatást tesz, és tényfeltáró vizsgálatot végez a pénzügyi lebonyolításban részt vevő szervezeteknél. c)ellenőrzi az európai uniós források igényléséhez szükséges költségnyilatkozatot, és kiállítja a költségigazoló nyilatkozatot. d)képviseli az igazoló hatóságot a monitoring bizottságokban. 9

ellenőrzi az európai uniós források igényléséhez szükséges költségnyilatkozatot, és kiállítja a költségigazoló nyilatkozatot. d)képviseli az igazoló hatóságot a monitoring bizottságokban.")

10 KÖLTSÉGIGAZOLÁS 10

11 MIT IGAZOLUNK? (1) - A költségnyilatkozat pontos, megbízható nyilvántartási rendszerekből származik és ellenőrizhető bizonylatokon alapul; PONTOSSÁG - az EB felé elszámolt költségek összhangban vannak az alkalmazandó közösségi és hazai szabályokkal, valamint az OP keretében alkalmazott kiválasztási kritériumoknak megfelelően jóváhagyott és az alkalmazandó közösségi és hazai (különösen állami tám., közbeszerzés) szabályoknak megfelelő projektek keretében kerültek kifizetésre; MEGFELELŐSSÉG 11

- az alapul szolgáló ügyletek jogszerűek, összhangban állnak a szabályokkal, és az eljárásokat kielégítően betartották; - a költségnyilatkozat és az átutalási kérelem - amennyiben")

12 MIT IGAZOLUNK? (2) - az alapul szolgáló ügyletek jogszerűek, összhangban állnak a szabályokkal, és az eljárásokat kielégítően betartották; - a költségnyilatkozat és az átutalási kérelem - amennyiben relevánsfigyelembe veszi a behajtott összegeket és kamatokat, illetve bevételeket; - az alapul szolgáló ügyletek részletes adatainak rögzítése számítógépes fájlokban történik, amelyek a vonatkozó bizottsági részlegek kérésére rendelkezésre állnak. 12

13 HOGYAN IGAZOLUNK? (1) KÖLTSÉGEK PONTOSSÁGA (i) a költségnyilatkozat pontos, megbízható számviteli rendszerekből származik, és ellenőrizhető bizonylatokon alapul az EU-s támogatások utólagos utalása az EFK-ra Bár az Igazoló Hatóság szó szerinti definíciójában nem szerepel az Alapokból érkező források fogadása, az igazolási tevékenység szempontjából rendkívül hasznos a két feladat összekapcsolása, mivel a legtöbb ellenőrzés a pénzügyi és számviteli tevékenységek folyamán történik Számvitel Tényfeltáró vizsgálatok (mintavétel alapján asztal mögötti ellenőrzése a számláknak és az azokat alátámasztó dokumentumoknak; az adatok egyezősége az Monitoring és Információs Rendszerrel) Meggyőződés a 4 szem elvének használatáról (aláírási jogosultságok, felhasználói jogosultságok) 13

14 HOGYAN IGAZOLUNK? (2) MEGFELELŐSÉG (ii) a bejelentett költségek megfelelnek az alkalmazandó közösségi és nemzeti szabályoknak, és a programra alkalmazandó kritériumokkal összhangban finanszírozás céljából kiválasztott, valamint a közösségi és nemzeti szabályoknak megfelelő műveletek tekintetében merültek fel Működési kézikönyvek vizsgálata Ellenőrzési jelentések vizsgálata (külső és belső ellenőrzési szervek jelentései) Szabálytalansági jelentések vizsgálata Hitelesítési jelentések vizsgálata (audit/kontrol tevékenységek, valamint helyszíni ellenőrzések) Tényfeltáró látogatások (IH/KSZ gyakorlati tevékenységének lépésről-lépésre történő végig követése és annak összhangja a Működési kézikönyvvel, valamint az ellenőrzési nyomvonallal) 14

Szabálytalansági jelentések vizsgálata Hitelesítési jelentések vizsgálata (audit/kontrol tevékenységek, valamint helyszíni ellenőrzések) Tényfeltáró")

15 Igazoló Jelentés A KÖLTSÉGIGAZOLÁS FOLYAMATA INPUT OUTPUT Monitoring és Információs Rendszer Működési Kézikönyvek Ellenőrzési jelentések Hitelesítési jelentések Szabálytalansági jelentések TFL TFV Monitoring Bizottság részvétel MK feldolgozása Ell. jel. feldolgozása HJ adatok vs. MIR Ellenőrzési listák, jelentések összeállítása Költségigazoló nyilatkozat 15

16 KÖSZÖNÖM FIGYELMET 16

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi adatok rögzítése

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi adatok rögzítése

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében

pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések befogadása Pénzügyi adatok rögzítése az EMIR-ben Dokumentum-ellenőrzés

pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében A Kincstár feladatai Projekt előrehaladási jelentések befogadása Pénzügyi adatok rögzítése az EMIR-ben Dokumentum-ellenőrzés

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

IRÁNYÍTÁSI ÉS KONTROLL RENDSZEREK SCHMIDT ZSÓFIA AMIRŐL SZÓ LESZ Általános alapelvek A megosztott irányítási rendszer jelentése A rendszer felépítése A szereplők kijelölésének menete Szereplők és feladataik

233/2003. (XII. 16.) Korm. rendelet

Korm. rendelet") 233/2003. (XII. 16.) Korm. rendelet az Európai Unió Strukturális Alapjai és a Kohéziós Alap támogatásainak fogadásához kapcsolódó pénzügyi lebonyolítási, számviteli és ellenőrzési rendszerek kialakításáról

233/2003. (XII. 16.) Korm. rendelet az Európai Unió Strukturális Alapjai és a Kohéziós Alap támogatásainak fogadásához kapcsolódó pénzügyi lebonyolítási, számviteli és ellenőrzési rendszerek kialakításáról

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN. Budapest, december 6.

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

FÓKUSZOK AZ UNIÓS PROJEKTEK BELSŐ ELLENŐRZÉSE SORÁN Budapest, 2012. december 6. Szereplők I. Belső ellenőrzés Pályázó/Kedvezményezett Külső ellenőrzések Szereplők II. - Hazai szervezetek Állami Számvevőszék

A FEJLESZTÉS- POLITIKA UNIÓS ÉS HAZAI JOGSZABÁLYI HÁTTERE DR. MOLNÁR ANNA

A FEJLESZTÉS- POLITIKA UNIÓS ÉS HAZAI JOGSZABÁLYI HÁTTERE DR. MOLNÁR ANNA KÖZÖSSÉGI SZABÁLYOZÁS RENDSZERE Közösségi jogszabályok 2004-2006 2007-2013 2014-2020 1260/1999/EK rendelet (általánosstrukturális

A FEJLESZTÉS- POLITIKA UNIÓS ÉS HAZAI JOGSZABÁLYI HÁTTERE DR. MOLNÁR ANNA KÖZÖSSÉGI SZABÁLYOZÁS RENDSZERE Közösségi jogszabályok 2004-2006 2007-2013 2014-2020 1260/1999/EK rendelet (általánosstrukturális

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében. Nagy Ildikó

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi

Magyar Államkincstár pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó A Kincstár feladatai Projekt előrehaladási jelentések átvétele FH-tól Pénzügyi

AZ ELSŐSZINTŰELLENŐRZÉS ALAPJAI

AZ ELSŐSZINTŰELLENŐRZÉS ALAPJAI LotharideszTímea EEPI, Központi Ellenőrzési Osztály Partneri szeminárium magyar partnerek részére Pécs, 2013. február 13. KÖZÖS FUNKCIÓK Közös s Szakmai Titkárs rság(joint

AZ ELSŐSZINTŰELLENŐRZÉS ALAPJAI LotharideszTímea EEPI, Központi Ellenőrzési Osztály Partneri szeminárium magyar partnerek részére Pécs, 2013. február 13. KÖZÖS FUNKCIÓK Közös s Szakmai Titkárs rság(joint

360/2004. (XII. 26.) Korm. rendelet

Korm. rendelet") 360/2004. (XII. 26.) Korm. rendelet a Nemzeti Fejlesztési Terv operatív programjai, az EQUAL Közösségi Kezdeményezés program és a Kohéziós Alap projektek támogatásainak fogadásához kapcsolódó pénzügyi

360/2004. (XII. 26.) Korm. rendelet a Nemzeti Fejlesztési Terv operatív programjai, az EQUAL Közösségi Kezdeményezés program és a Kohéziós Alap projektek támogatásainak fogadásához kapcsolódó pénzügyi

ELSŐ SZINTŰ ELLENŐRZÉS a Magyarország-Horvátország IPA Határon Átnyúló Együttműködési Programban

ELSŐ SZINTŰ ELLENŐRZÉS a Magyarország-Horvátország IPA Határon Átnyúló Együttműködési Programban Dr. Udvari Anita TEÜ, PVEI Partneri szeminárium magyar partnerek részére Zalaegerszeg, 2011. június 22.

ELSŐ SZINTŰ ELLENŐRZÉS a Magyarország-Horvátország IPA Határon Átnyúló Együttműködési Programban Dr. Udvari Anita TEÜ, PVEI Partneri szeminárium magyar partnerek részére Zalaegerszeg, 2011. június 22.

PÁLYÁZATOK KÖNYVVIZSGÁLATA I.

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

110. szám A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA. Budapest, 2009. augusztus 3., hétfõ TARTALOMJEGYZÉK. Ára: 6255 Ft. Oldal

A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA Budapest, 20. augusztus 3., hétfõ 110. szám Ára: 6255 Ft TARTALOMJEGYZÉK Oldal 160/20. (VIII. 3.) Korm. ren de let A 2007 2013 prog ra mo zá si idõ szak ban az Eu ró

A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA Budapest, 20. augusztus 3., hétfõ 110. szám Ára: 6255 Ft TARTALOMJEGYZÉK Oldal 160/20. (VIII. 3.) Korm. ren de let A 2007 2013 prog ra mo zá si idõ szak ban az Eu ró

Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 2. oldal 6. GNI-alapú hozzájárulás: a 2014/335/EU, Euratom tanác

Korm. rendelet - az Európai Unió saját forrás 2. oldal 6. GNI-alapú hozzájárulás: a 2014/335/EU, Euratom tanác") Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 1. oldal 172/2015. (VII. 2.) Korm. rendelet az Európai Unió saját forrásaival kapcsolatos kötelezettségek teljesítésében

Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 1. oldal 172/2015. (VII. 2.) Korm. rendelet az Európai Unió saját forrásaival kapcsolatos kötelezettségek teljesítésében

Támogatások igénylése, kifizetési kérelmek összeállítása

Támogatások igénylése, kifizetési kérelmek összeállítása ÁROP-1.A.5, 3.A.2 Pályázói információs nap Előadó: Kocsis Beáta, Pénzügyi menedzser MAG Zrt. 2014. március 25. Budapest Szabályozási háttér 4/2011

Támogatások igénylése, kifizetési kérelmek összeállítása ÁROP-1.A.5, 3.A.2 Pályázói információs nap Előadó: Kocsis Beáta, Pénzügyi menedzser MAG Zrt. 2014. március 25. Budapest Szabályozási háttér 4/2011

A HEFOP pénzügyi lebonyolítási rendszerének ismertetése, pénzügyi monitoring

A HEFOP pénzügyi lebonyolítási rendszerének ismertetése, pénzügyi monitoring Nagy Ildikó Költségvetés forrásai A HEFOP program teljes költségvetése ~ 191,3 Md Ft (750,4 millió ) EU forrás 75% ~ 143,5 Md

A HEFOP pénzügyi lebonyolítási rendszerének ismertetése, pénzügyi monitoring Nagy Ildikó Költségvetés forrásai A HEFOP program teljes költségvetése ~ 191,3 Md Ft (750,4 millió ) EU forrás 75% ~ 143,5 Md

JELENTÉS. az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

") C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

Uniós Projektek Megvalósítása Pénzügyi Szemmel. Uniós projektek könyvvizsgálói ellenőrzése

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók Budayné Szentes Dorottya Pénzügyi monitoring csoport 2016. október 13. Támogatási szerződés 1. Általános tudnivalók: Partnerség,

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók Budayné Szentes Dorottya Pénzügyi monitoring csoport 2016. október 13. Támogatási szerződés 1. Általános tudnivalók: Partnerség,

33524 M A G Y A R K Ö Z L Ö N Y évi 209. szám

33524 M A G Y A R K Ö Z L Ö N Y 2017. évi 209. szám A Kormány 387/2017. (XII. 12.) Korm. rendelete a 2014 2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának

33524 M A G Y A R K Ö Z L Ö N Y 2017. évi 209. szám A Kormány 387/2017. (XII. 12.) Korm. rendelete a 2014 2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának

MAGYAR ÁLLAMKINCSTÁR A TERÜLET- ÉS TELEPÜLÉSFEJLESZTÉSI OPERATÍV PROGRAM KÖZREMŰKÖDŐ SZERVEZETE

MAGYAR ÁLLAMKINCSTÁR A TERÜLET- ÉS TELEPÜLÉSFEJLESZTÉSI OPERATÍV PROGRAM KÖZREMŰKÖDŐ SZERVEZETE TARTALOM Az Operatív Program Jogszabályok Uniós intézményrendszer Közreműködő Szervezet feladatai TERÜLET-

MAGYAR ÁLLAMKINCSTÁR A TERÜLET- ÉS TELEPÜLÉSFEJLESZTÉSI OPERATÍV PROGRAM KÖZREMŰKÖDŐ SZERVEZETE TARTALOM Az Operatív Program Jogszabályok Uniós intézményrendszer Közreműködő Szervezet feladatai TERÜLET-

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA HITELESÍTÉS A pályázatokhoz kapcsolódó kifizetésekhez a folyamatok hitelesítése szükséges, aminek célja: A kedvezményezett a vállalásait a hazai és

HELYSZÍNI ELLENŐRZÉS EMBERI ERŐFORRÁSOK MINISZTÉRIUMA HITELESÍTÉS A pályázatokhoz kapcsolódó kifizetésekhez a folyamatok hitelesítése szükséges, aminek célja: A kedvezményezett a vállalásait a hazai és

JELENTÉS. az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33)

") 2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

A 2014-2020 IDŐSZAK SZABÁLYOZÁSÁNAK FŐBB ÚJDONSÁGAI TÓTH TAMÁS MINISZTERELNÖKSÉG SZABÁLYOZÁSI FŐOSZTÁLY

A 2014-2020 IDŐSZAK SZABÁLYOZÁSÁNAK FŐBB ÚJDONSÁGAI TÓTH TAMÁS MINISZTERELNÖKSÉG SZABÁLYOZÁSI FŐOSZTÁLY Tartalom Szabályozási környezet Intézmények és kijelölés Tervezés és előkészítés Kiválasztási eljárások

A 2014-2020 IDŐSZAK SZABÁLYOZÁSÁNAK FŐBB ÚJDONSÁGAI TÓTH TAMÁS MINISZTERELNÖKSÉG SZABÁLYOZÁSI FŐOSZTÁLY Tartalom Szabályozási környezet Intézmények és kijelölés Tervezés és előkészítés Kiválasztási eljárások

INTEGRÁLT VÁROSFEJLESZTÉSI POLITIKA HAZAI VÉGREHAJTÁSA

INTEGRÁLT VÁROSFEJLESZTÉSI POLITIKA HAZAI VÉGREHAJTÁSA HORVÁTH CSILLA településfejlesztési programmenedzser, szakmai tanácsadó NEMZETGAZDASÁGI MINISZTÉRIUM RFP STRATÉGIAI, TERVEZÉSI ÉS ÉRTÉKELÉSI FŐOSZTÁLY

INTEGRÁLT VÁROSFEJLESZTÉSI POLITIKA HAZAI VÉGREHAJTÁSA HORVÁTH CSILLA településfejlesztési programmenedzser, szakmai tanácsadó NEMZETGAZDASÁGI MINISZTÉRIUM RFP STRATÉGIAI, TERVEZÉSI ÉS ÉRTÉKELÉSI FŐOSZTÁLY

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók. Laczó Ilona Éva Pénzügyi monitoring csoport

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók Laczó Ilona Éva Pénzügyi monitoring csoport eva.laczo@tpf.hu Támogatási szerződés pénzügyi vonatkozású részei Különös feltételek

Erasmus+ KA2 Iskolai, Óvodai Stratégiai Partnerség Projektek Pénzügyi tudnivalók Laczó Ilona Éva Pénzügyi monitoring csoport eva.laczo@tpf.hu Támogatási szerződés pénzügyi vonatkozású részei Különös feltételek

Projekt monitoring a HEFOP 3.4. keretében támogatott projektek esetén. Foglalkoztatási Hivatal ESZA Főosztály 2006. Előadás tematikája

Projekt monitoring a HEFOP 3.4. keretében támogatott projektek esetén Foglalkoztatási Hivatal ESZA Főosztály 2006. Előadás tematikája Foglalkoztatási Hivatal helye, szerepe az intézményrendszerben Jelentéstételi

Projekt monitoring a HEFOP 3.4. keretében támogatott projektek esetén Foglalkoztatási Hivatal ESZA Főosztály 2006. Előadás tematikája Foglalkoztatási Hivatal helye, szerepe az intézményrendszerben Jelentéstételi

2012. ÉVI ELLENŐRZÉSI TERV

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály évre becsült munkaidő-mérlege

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály évre becsült munkaidő-mérlege

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Erasmus+ KA2 Stratégiai Partnerségi Projektek Pénzügyi tudnivalók. Budayné Szentes Dorottya Pénzügyi monitoring csoport október 11.

Erasmus+ KA2 Stratégiai Partnerségi Projektek Pénzügyi tudnivalók Budayné Szentes Dorottya Pénzügyi monitoring csoport 2016. október 11. Támogatási szerződés 1. Általános tudnivalók: Partnerség, egy pályázó,

Erasmus+ KA2 Stratégiai Partnerségi Projektek Pénzügyi tudnivalók Budayné Szentes Dorottya Pénzügyi monitoring csoport 2016. október 11. Támogatási szerződés 1. Általános tudnivalók: Partnerség, egy pályázó,

* * * * * 13 klinikai állatorvos * * *

26156 M A G Y A R K Ö Z L Ö N Y 2015. évi 195. szám 12 műszaki szolgáltató (fenntartási, üzemviteli alkalmazott, technikus, laboráns, szakmunkás, segédmunkás, kisegítő alkalmazott) * * * * * 13 klinikai

26156 M A G Y A R K Ö Z L Ö N Y 2015. évi 195. szám 12 műszaki szolgáltató (fenntartási, üzemviteli alkalmazott, technikus, laboráns, szakmunkás, segédmunkás, kisegítő alkalmazott) * * * * * 13 klinikai

kiadott Leltározási Leltározási szabályzat/, a leltárak megfelelő

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

A Magyar Államkincstár ellenőrzési feladata és a könyvvizsgálattal történő együttműködés lehetőségei

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS)

") INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS) ELŐADÁS TARTALMA - SZABÁLYOZÁS VÁLTOZÁSOK - TÁMOGATÁS MENEDZSMENT INFORMATIKAI MEGOLDÁSA A 272/2014. (XI. 5.) KORM.

INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS) ELŐADÁS TARTALMA - SZABÁLYOZÁS VÁLTOZÁSOK - TÁMOGATÁS MENEDZSMENT INFORMATIKAI MEGOLDÁSA A 272/2014. (XI. 5.) KORM.

Költségvetési Ellenőrző Bizottság JELENTÉSTERVEZET

EURÓPAI PARLAMENT 2009-2014 Költségvetési Ellenőrző Bizottság 28.1.2013 2012/2189(DEC) JELENTÉSTERVEZET az Európai Unió Szerveinek Fordítóközpontja 2011-es pénzügyi évre szóló költségvetésének végrehajtására

EURÓPAI PARLAMENT 2009-2014 Költségvetési Ellenőrző Bizottság 28.1.2013 2012/2189(DEC) JELENTÉSTERVEZET az Európai Unió Szerveinek Fordítóközpontja 2011-es pénzügyi évre szóló költségvetésének végrehajtására

1. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót KLEBELSBERG INTÉZMÉNYFENNTARTÓ KÖZPONT

1. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

1. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

JELENTÉS. az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

") C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

3. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót

3. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

3. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE Elfogadva: 2015. február 27., hatályba lép: 2015. március 2-án 1 I. AZ IRODA JOGÁLLÁSA A szervezeti egység

NYÍREGYHÁZI FŐISKOLA A GAZDASÁGI ÉS VAGYONGAZDÁLKODÁSI KÖZPONT GAZDASÁGI IRODÁJÁNAK ÜGYRENDJE Elfogadva: 2015. február 27., hatályba lép: 2015. március 2-án 1 I. AZ IRODA JOGÁLLÁSA A szervezeti egység

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek

KÖFOP VEKOP A jó kormányzást megalapozó közszolgálat-fejlesztés

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés Európai uniós támogatások ellenőrzése Miklós-Molnár Marianna, PhD 2016. december 5. 2016. december 7. Miről lesz szó

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés Európai uniós támogatások ellenőrzése Miklós-Molnár Marianna, PhD 2016. december 5. 2016. december 7. Miről lesz szó

MAGYAR KÖZLÖNY. 9. szám. A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. január 28., péntek. Tartalomjegyzék

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. január 28., péntek 9. szám Tartalomjegyzék 4/2011. (I. 28.) Korm. rendelet 3/2011. (I. 28.) NGM rendelet 7/2011. (I. 28.) VM rendelet 4/2011. (I.

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. január 28., péntek 9. szám Tartalomjegyzék 4/2011. (I. 28.) Korm. rendelet 3/2011. (I. 28.) NGM rendelet 7/2011. (I. 28.) VM rendelet 4/2011. (I.

ELŐLEGIGÉNYLÉSEK ÉS KIFIZETÉSI KÉRELMEK KEZELÉSE

ELŐLEGIGÉNYLÉSEK ÉS KIFIZETÉSI KÉRELMEK KEZELÉSE Rövid áttekintés A finanszírozás módja A finanszírozás típusai Előleg, időközi, záró Záró szakmai beszámoló Kifizetési igénylés benyújtásának módja Elszámolhatósági

ELŐLEGIGÉNYLÉSEK ÉS KIFIZETÉSI KÉRELMEK KEZELÉSE Rövid áttekintés A finanszírozás módja A finanszírozás típusai Előleg, időközi, záró Záró szakmai beszámoló Kifizetési igénylés benyújtásának módja Elszámolhatósági

A rendelet 1. (7) bekezdése helyébe a következő rendelkezés lép:

bekezdése helyébe a következő rendelkezés lép:") Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

Kormányrendeletek I. FEJEZET ÁLTALÁNOS RENDELKEZÉSEK. 1. A rendelet hatálya. 2. Értelmezõ rendelkezések

2638 MAGYAR KÖZLÖNY 2011. évi 9. szám III. Kormányrendeletek A Kormány 4/2011. (I. 28.) Korm. rendelete a 2007 2013 programozási idõszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális

2638 MAGYAR KÖZLÖNY 2011. évi 9. szám III. Kormányrendeletek A Kormány 4/2011. (I. 28.) Korm. rendelete a 2007 2013 programozási idõszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális

Magyar joganyagok - 4/2011. (I. 28.) Korm. rendelet - a programozási idős 2. oldal 1. (1) A rendelet hatálya kiterjed a programozá

Korm. rendelet - a programozási idős 2. oldal 1. (1) A rendelet hatálya kiterjed a programozá") Magyar joganyagok - 4/2011. (I. 28.) Korm. rendelet - a 2007-2013 programozási idős 1. oldal 4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból,

Magyar joganyagok - 4/2011. (I. 28.) Korm. rendelet - a 2007-2013 programozási idős 1. oldal 4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból,

2011. ÉVI ELLENŐRZÉSI TERV

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

Adószám: Musical-re hangolva Egyesület Várpalota, Felsőinkám u. 7. Kiegészítő melléklet május 22.

Adószám: 198380843-1-19 Musical-re hangolva Egyesület 8100 Várpalota, Felsőinkám u. 7. Kiegészítő melléklet 2014. május 22. 1. Általános jellemzők Cégadatok Név: Musical-re hangolva Egyesület Adószáma:

Adószám: 198380843-1-19 Musical-re hangolva Egyesület 8100 Várpalota, Felsőinkám u. 7. Kiegészítő melléklet 2014. május 22. 1. Általános jellemzők Cégadatok Név: Musical-re hangolva Egyesület Adószáma:

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ Ikt.sz.: 1/81/2013/I Üi.: Kalmár Endre Makó Város Képviselő-testülete MAKÓ ELŐTERJESZTÉS Tárgy: 2013.i Belső Ellenőrzési Terv módosítása Melléklet: 1 db módosított

MAKÓ VÁROS JEGYZŐJÉTŐL FROM THE NOTARY OF MAKÓ Ikt.sz.: 1/81/2013/I Üi.: Kalmár Endre Makó Város Képviselő-testülete MAKÓ ELŐTERJESZTÉS Tárgy: 2013.i Belső Ellenőrzési Terv módosítása Melléklet: 1 db módosított

4. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót

4. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót Kifizetési igény típusa Időközi kifizetési igény Záró kifizetési igény Jelen adatlap elválaszthatatlan részét

4. számú KIFIZETÉSI KÉRELEM Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót Kifizetési igény típusa Időközi kifizetési igény Záró kifizetési igény Jelen adatlap elválaszthatatlan részét

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium Hajdics Antónia-NGM 1 1 Támogatások és ellátások számviteli elszámolása

Új államháztartási számvitel Hajdics Antónia Államháztartási Szabályozási Főosztály Számviteli Osztály Nemzetgazdasági Minisztérium Hajdics Antónia-NGM 1 1 Támogatások és ellátások számviteli elszámolása

4/2011. (I. 28.) Korm. rendelet

Korm. rendelet") 4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások felhasználásának rendjéről

4/2011. (I. 28.) Korm. rendelet a 2007-2013 programozási időszakban az Európai Regionális Fejlesztési Alapból, az Európai Szociális Alapból és a Kohéziós Alapból származó támogatások felhasználásának rendjéről

Szatymaz Község Képviselő-testületének. 7/2009. (IV.23. KT. rendelete. Szatymaz Községi Önkormányzat évi költségvetése egyszerűsített

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Szatymaz Község Képviselő-testületének 7/2009. (IV.23. KT. rendelete Szatymaz Községi Önkormányzat 2008. évi költségvetése egyszerűsített járól Szatymaz Község Képviselő-testülete a helyi önkormányzatokról

Vezetői számvitel fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

A beszámolókészítés pénzügyi szempontjai (2015-ös és 2016-os projektek) Laczó Ilona Éva Pénzügyi monitoring koordinátor Pénzügyi Monitoring Csoport

Laczó Ilona Éva Pénzügyi monitoring koordinátor Pénzügyi Monitoring Csoport") A beszámolókészítés pénzügyi szempontjai (2015-ös és 2016-os projektek) Laczó Ilona Éva Pénzügyi monitoring koordinátor Pénzügyi Monitoring Csoport Alapok: alapdokumentumok, alapfogalmak Szerződéspénzügyi

A beszámolókészítés pénzügyi szempontjai (2015-ös és 2016-os projektek) Laczó Ilona Éva Pénzügyi monitoring koordinátor Pénzügyi Monitoring Csoport Alapok: alapdokumentumok, alapfogalmak Szerződéspénzügyi

272/2014. (XI. 5.) Korm. rendelet

Korm. rendelet") 1. oldal 272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának rendjéről A Kormány az államháztartásról szóló 2011.

1. oldal 272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának rendjéről A Kormány az államháztartásról szóló 2011.

Változások a fejlesztéspolitikában. Tóth Tamás - NFÜ

Változások a fejlesztéspolitikában Tóth Tamás - NFÜ A strukturális és kohéziós alapok felhasználása Eredmények és kihívások: 1. A forrásfelhasználás helyzete és kötöttsége 2. A sikeres fejlesztéspolitika

Változások a fejlesztéspolitikában Tóth Tamás - NFÜ A strukturális és kohéziós alapok felhasználása Eredmények és kihívások: 1. A forrásfelhasználás helyzete és kötöttsége 2. A sikeres fejlesztéspolitika

2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

Ellenőrzési tervjavaslat évi belső ellenőrzési terv

Makói Kistérség Többcélú Társulása Ellenőrzési tervet megalapozó elemzés címe, időpontja Ellenőrzési tervjavaslat 2014. évi belső ellenőrzési terv Ellenőrzési tervet megalapozó kockázat elemzés címe, időpontja:

Makói Kistérség Többcélú Társulása Ellenőrzési tervet megalapozó elemzés címe, időpontja Ellenőrzési tervjavaslat 2014. évi belső ellenőrzési terv Ellenőrzési tervet megalapozó kockázat elemzés címe, időpontja:

4. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót

4. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

4. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

TÁJÉKOZTATÓ az állattartó telepek korszerűsítéséhez nyújtandó támogatásokra

TÁJÉKOZTATÓ Az Európai Mezőgazdasági Vidékfejlesztési Alapból a 27/2007. (IV. 17.) FVM rendelet az állattartó telepek korszerűsítéséhez nyújtandó támogatásokra benyújtott kérelmek folyamatba épített helyszíni

TÁJÉKOZTATÓ Az Európai Mezőgazdasági Vidékfejlesztési Alapból a 27/2007. (IV. 17.) FVM rendelet az állattartó telepek korszerűsítéséhez nyújtandó támogatásokra benyújtott kérelmek folyamatba épített helyszíni

Hazai társfinanszírozási támogatási szerződés megkötésének folyamata Catomio Andrea, VÁTI Nonprofit Kft. Nyugat-dunántúli Területi Iroda Információs

Hazai társfinanszírozási támogatási szerződés megkötésének folyamata Catomio Andrea, VÁTI Nonprofit Kft. Nyugat-dunántúli Területi Iroda Információs nap magyar partnerek részére Pécs, 2011.június 23. Tartalom

Hazai társfinanszírozási támogatási szerződés megkötésének folyamata Catomio Andrea, VÁTI Nonprofit Kft. Nyugat-dunántúli Területi Iroda Információs nap magyar partnerek részére Pécs, 2011.június 23. Tartalom

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA 2010.02.26. POLGÁR ÉVA TÉMAKÖRÖK elszámolható költségek útmutató (ESZA/ERFA) könyvvizsgálat a projekt végén előlegből származó kamatbevétel bevételek kezelése milyen

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA 2010.02.26. POLGÁR ÉVA TÉMAKÖRÖK elszámolható költségek útmutató (ESZA/ERFA) könyvvizsgálat a projekt végén előlegből származó kamatbevétel bevételek kezelése milyen

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

ORSZÁGOS BÍRÓSÁGI HIVATAL ELNÖKE

ORSZÁGOS BÍRÓSÁGI HIVATAL ELNÖKE Az Országos Bírósági Hivatal elnöke 6/2013. (VI. 25.) OBH utasítása a 2013. évi fejezeti kezelésű előirányzatok felhasználási rendjéről szóló szabályzatról Az államháztartásról

ORSZÁGOS BÍRÓSÁGI HIVATAL ELNÖKE Az Országos Bírósági Hivatal elnöke 6/2013. (VI. 25.) OBH utasítása a 2013. évi fejezeti kezelésű előirányzatok felhasználási rendjéről szóló szabályzatról Az államháztartásról

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből: 192/2014.(XII.11.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a Fegyverneki Nemzetiségi

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből: 192/2014.(XII.11.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a Fegyverneki Nemzetiségi

A HEFOP MONITORING RENDSZERE ESZA PROJEKTEK

A HEFOP MONITORING RENDSZERE ESZA PROJEKTEK Nemzeti Fejlesztési Ügynökség Humánerőforrás-fejlesztési Operatív Program és EQUAL Közösségi Kezdeményezés Irányító Hatóság Elmélet A monitoring egy adott fejlesztés

A HEFOP MONITORING RENDSZERE ESZA PROJEKTEK Nemzeti Fejlesztési Ügynökség Humánerőforrás-fejlesztési Operatív Program és EQUAL Közösségi Kezdeményezés Irányító Hatóság Elmélet A monitoring egy adott fejlesztés

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

272/2014. (XI. 5.) Korm. rendelet

Korm. rendelet") 272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának rendjéről A Kormány az államháztartásról szóló 2011. évi CXCV.

272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó támogatások felhasználásának rendjéről A Kormány az államháztartásról szóló 2011. évi CXCV.

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

HÁP HÁP HÁP VEZETŐ PARTNER

A VEZETŐ PARTNER ÉS PROJEKT PARTNEREK Mit jelent a Vezető Partner elv? HÁP HÁP HÁP Vállalt feladatok és kötelezettségek időbeni és minőségi teljesítése Magyarország Románia Program HP VEZETŐ PARTNER Projekt

A VEZETŐ PARTNER ÉS PROJEKT PARTNEREK Mit jelent a Vezető Partner elv? HÁP HÁP HÁP Vállalt feladatok és kötelezettségek időbeni és minőségi teljesítése Magyarország Románia Program HP VEZETŐ PARTNER Projekt

KSI SE Felügyelő Bizottság jelentése az Egyesület évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról.

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

2. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót MARCALI KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA

2. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

2. számú KIFIZETÉSI IGÉNYLÉS Kérjük, az űrlap kitöltését megelőzően olvassa el az útmutatót A kifizetési igénylés a(z) Időközi kifizetési igény Záró kifizetési igény elválaszthatatlan részét képezi. 1.

UNIÓS PROJEKTEK MEGVALÓSÍTÁSA PÉNZÜGYI SZEMMEL JOGI HÁTTÉR

UNIÓS PROJEKTEK MEGVALÓSÍTÁSA PÉNZÜGYI SZEMMEL JOGI HÁTTÉR I. A TÁMOGATÁSI JOGVISZONY SAJÁTOSSÁGAI A támogatási jogviszony sajátos polgári jogi jogviszony. (támogatási szerződés/támogatói okirat) Sajátosságok

UNIÓS PROJEKTEK MEGVALÓSÍTÁSA PÉNZÜGYI SZEMMEL JOGI HÁTTÉR I. A TÁMOGATÁSI JOGVISZONY SAJÁTOSSÁGAI A támogatási jogviszony sajátos polgári jogi jogviszony. (támogatási szerződés/támogatói okirat) Sajátosságok

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

A Pénzügyi Főosztály feladatai

PÉNZÜGYI FŐOSZTÁLY A Pénzügyi Főosztály feladatai a) a költségvetés tervezésével, az előirányzat felhasználását, és az intézményi hatáskörbe tartozó előirányzat-módosítással kapcsolatos feladatokat, b)

PÉNZÜGYI FŐOSZTÁLY A Pénzügyi Főosztály feladatai a) a költségvetés tervezésével, az előirányzat felhasználását, és az intézményi hatáskörbe tartozó előirányzat-módosítással kapcsolatos feladatokat, b)

A FEJÉR MEGYEI KÖZGYŰLÉS JÚNIUS 25-I ÜLÉSÉRE

E LŐTERJESZTÉS A FEJÉR MEGYEI KÖZGYŰLÉS 2015. JÚNIUS 25-I ÜLÉSÉRE 7. IKTATÓSZÁM: 33-6/2015. MELLÉKLET: 1 db TÁRGY: Javaslat Fejér megye Integrált Területi Programja tervezésével és végrehajtásával kapcsolatos

E LŐTERJESZTÉS A FEJÉR MEGYEI KÖZGYŰLÉS 2015. JÚNIUS 25-I ÜLÉSÉRE 7. IKTATÓSZÁM: 33-6/2015. MELLÉKLET: 1 db TÁRGY: Javaslat Fejér megye Integrált Területi Programja tervezésével és végrehajtásával kapcsolatos

E l ő t e r j e s z t é s a Képviselő-testület december 04-én tartandó ülésére.

Izsák Város Jegyzőjétől E l ő t e r j e s z t é s a Képviselő-testület 2018. december 04-én tartandó ülésére. Tárgy: Izsák Város Önkormányzat 2019. évi belső ellenőrzési tervének jóváhagyása. Tisztelt

Izsák Város Jegyzőjétől E l ő t e r j e s z t é s a Képviselő-testület 2018. december 04-én tartandó ülésére. Tárgy: Izsák Város Önkormányzat 2019. évi belső ellenőrzési tervének jóváhagyása. Tisztelt

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE * 8100 Várpalota, Gárdonyi G. u. 39. ( (88) 592-660/166 3 (88) 592-660/ 225 e-mail: varpalota.tobbcelu.tarsulas@varpalota.hu Ellenőrzési jelentés

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE * 8100 Várpalota, Gárdonyi G. u. 39. ( (88) 592-660/166 3 (88) 592-660/ 225 e-mail: varpalota.tobbcelu.tarsulas@varpalota.hu Ellenőrzési jelentés

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

Pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében. Nagy Ildikó

Pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó Támogatás folyósítása Előleg kifizetése (automatikusan) Köztes kifizetés (PEJ alapján) Számlák, illetve

Pénzügyi monitoring tevékenysége a Humánerőforrás-fejlesztési Operatív Program keretében Nagy Ildikó Támogatás folyósítása Előleg kifizetése (automatikusan) Köztes kifizetés (PEJ alapján) Számlák, illetve

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből: 6/2015.(I.29.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a között létrejött Együttműködési

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből: 6/2015.(I.29.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a között létrejött Együttműködési

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

Szociális Intézmények Országos Szövetsége BIZONYLATI REND

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

SZÁNTÓ ÉS TÁRSA. Sorszám Dokumentum Összeállításért

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

JELENTÉS. az Európai Gyógyszerügynökség 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2016/C 449/22)

") 2016.12.1. HU Az Európai Unió Hivatalos Lapja C 449/123 JELENTÉS az Európai Gyógyszerügynökség 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2016/C 449/22) BEVEZETÉS

2016.12.1. HU Az Európai Unió Hivatalos Lapja C 449/123 JELENTÉS az Európai Gyógyszerügynökség 2015-ös pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2016/C 449/22) BEVEZETÉS

SOLID ALAPOK 2009. évi projektek zárása. Budapest, 2011. január 27.

SOLID ALAPOK 2009. évi projektek zárása Budapest, 2011. január 27. Zárójelentés Kötött zárójelentés formátum. Feltöltésre került a formanyomtatvány a SOLID Együttműködési portálra a dokumentum sablonok

SOLID ALAPOK 2009. évi projektek zárása Budapest, 2011. január 27. Zárójelentés Kötött zárójelentés formátum. Feltöltésre került a formanyomtatvány a SOLID Együttműködési portálra a dokumentum sablonok

Magyar joganyagok - 272/2014. (XI. 5.) Korm. rendelet - a programozási i 2. oldal 2. Értelmező rendelkezések 3. (1) E rendelet alkalmazásába

Korm. rendelet - a programozási i 2. oldal 2. Értelmező rendelkezések 3. (1) E rendelet alkalmazásába") Magyar joganyagok - 272/2014. (XI. 5.) Korm. rendelet - a 2014-2020 programozási i 1. oldal 272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó

Magyar joganyagok - 272/2014. (XI. 5.) Korm. rendelet - a 2014-2020 programozási i 1. oldal 272/2014. (XI. 5.) Korm. rendelet a 2014-2020 programozási időszakban az egyes európai uniós alapokból származó

Rendelet. Önkormányzati Rendeletek Tára

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 14/2015.(V.27.) Rendelet típusa: Alap Rendelet címe: államháztartáson kívüli forrás átvételéről és átadásáról Módosított

Rendelet Önkormányzati Rendeletek Tára Dokumentumazonosító információk Rendelet száma: 14/2015.(V.27.) Rendelet típusa: Alap Rendelet címe: államháztartáson kívüli forrás átvételéről és átadásáról Módosított

EURÓPAI PARLAMENT Költségvetési Ellenőrző Bizottság JELENTÉSTERVEZET

EURÓPAI PARLAMENT 2014-2019 Költségvetési Ellenőrző Bizottság 28.1.2015 2014/2101(DEC) JELENTÉSTERVEZET az Európai Unió Szerveinek Fordítóközpontja 2013-as pénzügyi évre szóló költségvetésének végrehajtására

EURÓPAI PARLAMENT 2014-2019 Költségvetési Ellenőrző Bizottság 28.1.2015 2014/2101(DEC) JELENTÉSTERVEZET az Európai Unió Szerveinek Fordítóközpontja 2013-as pénzügyi évre szóló költségvetésének végrehajtására

Magyar joganyagok - 98/2012. (V. 15.) Korm. rendelet - a határon túli költségvetési t 2. oldal (5)1 Támogatási szerződés köthető arra is, hogy az (1)

Korm. rendelet - a határon túli költségvetési t 2. oldal (5)1 Támogatási szerződés köthető arra is, hogy az (1)") Magyar joganyagok - 98/2012. (V. 15.) Korm. rendelet - a határon túli költségvetési t 1. oldal 98/2012. (V. 15.) Korm. rendelet a határon túli költségvetési támogatások sajátos szabályairól A Kormány az

Magyar joganyagok - 98/2012. (V. 15.) Korm. rendelet - a határon túli költségvetési t 1. oldal 98/2012. (V. 15.) Korm. rendelet a határon túli költségvetési támogatások sajátos szabályairól A Kormány az