Az adóeljárási szabályok változása Dr. Varga Árpád elnökhelyettes

|

|

|

- Domokos Hegedűs

- 10 évvel ezelőtt

- Látták:

Átírás

1 Az adóeljárási szabályok változása Dr. Varga Árpád elnökhelyettes

2 Képviseleti szabályok - Állandó meghatalmazott felelőssége - Végelszámoló kötelezettségének kimondása

3 Bejelentési kötelezettség - Üzletvezetési hely külföldre áthelyezése - Fióktelephely esetén anya adatai - Kapcsolt vállalkozási viszony megszűnése - Külföldi magánszemély bejelentése, ha várhatóan adókötelezettsége keletkezik - Munkaerő kölcsönzés

4 Egységes adó- és vámszakmai nyilvántartás - Adószám kérésével együtt vámazonosító - Közösségi adószámot változatlanul az állami adóhatóság állapít meg

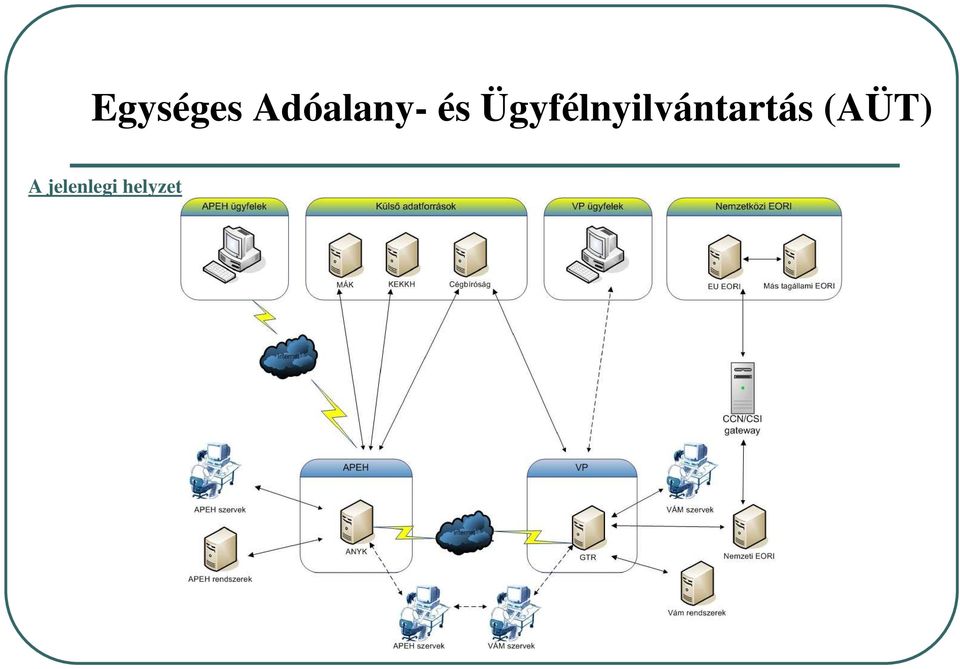

5 Egységes Adóalany- és Ügyfélnyilvántartás (AÜT) A jelenlegi helyzet

6 Az AÜT kialakításának 4 fázisa I. Az adós illetve a vámos nyilvántartás kibővítése megfelelő adattípusokkal, ősbetöltés megkezdése, átállás egy csatornára II. Tisztítás és szinkronizáció a teljes adatállományokra III. vámos nyilvántartás integrálása az adós törzsbe EORI beépülése az új rendszerbe

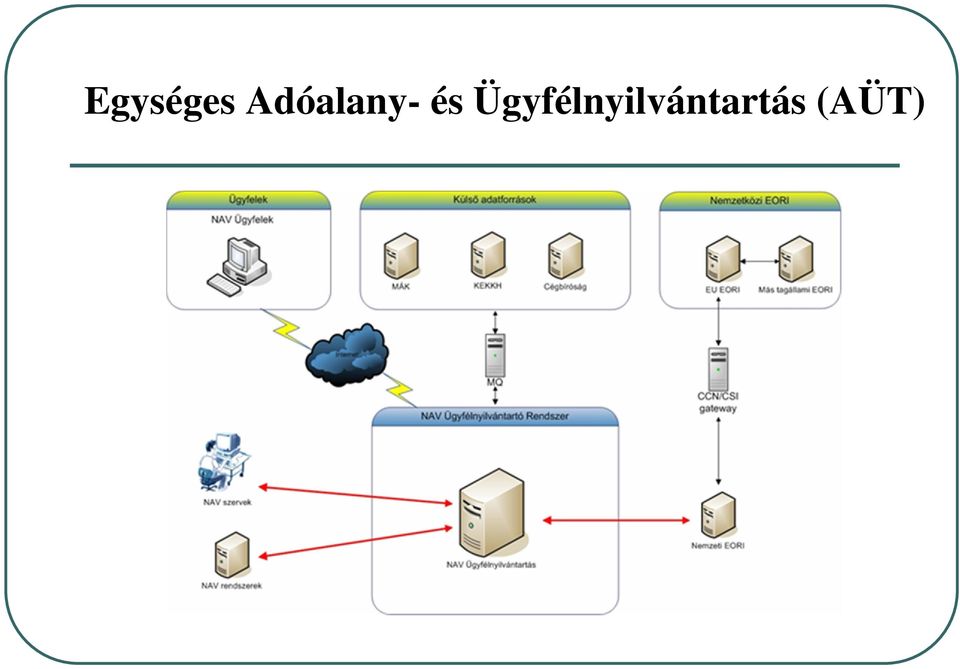

7 Egységes Adóalany- és Ügyfélnyilvántartás (AÜT)

8 Adószám felfüggesztés MIKOR? 24/A. (1) a) címzett számára kézbesíthetetlen b) adózó a székhelyén nem található c) bevallási vagy adófizetési kötelezettségének nem tesz eleget Hirdetmény az interneten

9 Adóregisztrációs eljárás - Fekete gazdaság elleni küzdelem -Cégbejegyzésre kötelezetteknél - Adószám megadás megtagadása, ha az - adózó vezető tisztségviselője, - képviseletre jogosult tagja, - kft. Zrt. 50 %-ot meghaladó mértékű szavazati joggal vagy minősített többségi befolyással rendelkező tagja v. részvényese

10 Adóregisztrációs eljárás - Az adószám megállapítására vonatkozó kérelem napján olyan adózó volt vagy jelenlegi tisztségviselője, vagy tagja amely nap 15 vagy 30 milliós adótartozás (működőnél) - adótartozással megszűnt cég (5 év millió, 180 nap) - adókülönbözetet állapítottak meg (5 év millió) és nem fizették meg - adószám jogerős törlése

és nem fizették meg - adószám")

11 Adóregisztrációs eljárás -8 napon belül -1 napon belül, ha egyik ok sem valószínűsíthető -Döntés határozattal - Kimentési kérelem: az ok figyelmen kívül hagyására - Bíróság előtt is megtámadható - Változás-bejelentésnél is adóhatósági 23/B szerinti, ugyanolyan szempontú vizsgálata, az adózó felszólítása az ok elhárítására

12 Adóregisztrációs eljárás - Kimentési ok, ha - a tartozás azért keletkezett, mert részére nem fizettek - a vevőkkel szemben fennálló követelés összege a tartozást elérte vagy meghaladta - követelések érvényesítése során úgy járt el, ahogy az adott helyzetben elvárható

13 Adóregisztrációs eljárás - Előzetes igazolás - adóhatóságtól kérelem - hatósági bizonyítványnak minősül - megtagadása határozattal - Ennek birtokában az adószám kiadása nem tagadható meg kivéve, ha változás van

14 Fokozott adóhatósági felügyelet - Adószám megadását követően - Kockázatelemzés - Kérdőív: Tev. részletes bemutatása, Foglalkoztatottak száma Eszközök bemutatása Pénzügyi háttér - Kockázatos-e az adózó?

15 Fokozott adóhatósági felügyelet - Határozat az elrendelésről, eltérő feltételek - Áfa gyakoriság - Összesítő nyilatkozat eltérő gyakorisága - Bevallás, nyilatkozat ellenjegyzése - kötelezhető az áfa bevalláshoz a számlák másolatának csatolására - Adószám törlése - Kérdőívre nem válaszol - A FF alatt mulasztási vagy adóbírság - A FF alatt bevallási köt. nem teljesíti - Székhely valótlan

16 Egyszerűsített bevallás - Adóévet követő február 15-ig kérhető az adóhatóságtól - További feltétel az adózó belföldi lakcímének vagy elektronikus levélcímének bejelentése

17 Munkáltatói adómegállapítás - Adómegállapítást választó magánszemélyekről február 12-éig adatszolgáltatás - Dupla bevallás esetén követendő eljárás

18 Bevallás (2) akkor is, ha nem volt arra a hónapra kötelezettség, - Igazolási kérelem külföldről származó jövedelemnél - Elmulasztott bevallás pótlása az ellenőrzés megkezdését megelőző napig

19 Nyilatkozat az ÁFA-bevallásban 31. (16) - olyan számla adatairól, amely után adólevonási jogot gyakorol - olyan kibocsátott számla adatairól, amely után az adófizetési kötelezettsége keletkezett Január 1-től!!!! Részletes szabályok rendeletben

20 Bizonytalan adójogi helyzet bejelentése - Bevallásban bejelentheti a bevallásában feltüntetett adó összege téves értelmezés miatt lehet hibás -Nem lehet: önellenőrzésnél, Áfa és innovációs j. Szokásos piaci ár, adókedvezmény december 31-ét követően benyújtott adóbevallásra alkalmazható

21 Bizonytalan adójogi helyzet bejelentése 33/A. - Téves bejelentésnél nem mentesül az adózó az adóhiány alól -Bejelentés alapja ellenjegyzett jegyzőkönyv -Jk. 3 napon belül benyújtani az adóhatósághoz -Bejelentés díjköteles 0,5 % de min.100 ezer max. 5 millió -Közzététel az interneten (ellenjegyző adatai, hatósági nyilvántartási szám, esetleges mb.)

22 Bizonytalan adójogi helyzet bejelentése - Jogszerűtlen bejelentés: -Fizetett díj nem megfelelő -Alaki hiba (bejelentés ill. jk.) -Nyilvánvalóan téves értelmezés -Rendeletetés ellenes joggyakorlás -Következmény: ellenőrzésnél nincs bírság illetve jelzés a miniszternek

23 Befizetések FŐSZABÁLY PÉNZFORGALMI SZÁMLANYITÁSRA KÖTELEZETT ÁTUTALÁS LEHETŐSÉG - BANKKÁRTYA - ELEKTRONIKUS FIZETÉSEKET ÉS ELSZÁMOLÁSOKAT BIZTOSÍTÓ ALRENDSZER ELJÁRÁSI ILLETÉK NAV-NÁL KEZDEMÉNYEZETT ELJÁRÁSOK IGAZGATÁSI SZOLGÁLTATÁSI DÍJA AZ ADÓRENDSZEREN KÍVÜLI KERESETTEL JÁRÓ FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ REGISZTRÁCIÓS DÍJ AZ EGYSZERŰSÍTETT FOGLALKOZTATÁSHOZ KAPCSOLÓDÓ KÖZTEHERFIZETÉSI KÖTELEZETTSÉG ÁRVERÉSI VÉTELÁR, VÉTELÁR-ELŐLEG (KIVÉVE: ELEKTRONIKUS) VÉGREHAJTÁSI ELJÁRÁS ALATT ÁLLÓ ADÓZÓ ÁLTALI VÉGREHAJTÓI LETÉTI SZÁMLÁRA TÖRTÉNŐ FIZETÉS

24 Befizetések PÉNZFORGALMI SZÁMLANYITÁSRA NEM KÖTELEZETT FŐSZABÁLY - ÁTUTALÁS FIZETÉSI SZÁMLÁRÓL - KÉSZPÉNZ-ÁTUTALÁSI MEGBÍZÁSSAL LEHETŐSÉG KIVÉTEL: ELEKTRONIKUS ÁRVERÉS ESETE (ÁRVERÉSI VÉTELÁR, VÉTELÁR- ELŐLEG) - BANKKÁRTYA - ELEKTRONIKUS FIZETÉSEKET ÉS ELSZÁMOLÁSOKAT BIZTOSÍTÓ ALRENDSZER

25 Befizetések elszámolási sorrendje - Esedékesség sorrendjében - Végrehajtásnál először a levont adókra az esedékesség sorrendjében majd a többi adóra - Azonos esedékesség esetén arányos elszámolás

26 Adótitok alóli mentesítés - Kiadható az információ az adóvégrehajtás során a vh vagy jelzálog bejegyzéséről a tulajdonos részére - A VPID szám megállapítására is vonatkozik az adótitok - Az áfa adatbázis bővítése -Helyi adó, gépjárműadó közzététele (1-10 ezer név, cím, ) helyben szokásos módon

27 Behajtási jogsegély - Az Uniós behajtási irányelv új rendelkezéseinek átvezetése az Art. V. fejezetébe

28 Ellenőrzési szabályok - vállalkozó magánszemély saját 31. (2) szerinti bevallásának vizsgálata nem teremt lezárt időszakot

29 Kötelező ellenőrzés lefolytatása - Felszámolás esetén, ha - bevallás visszaigényelhető adót, vagy az áfa bevallás negatív előjelű különbözetet szerepeltet - az adózó egyezséget kíván kötni - felszámolás kezdő időpontjában vezető tisztségviselőn kívül bejelentett munkavállalója van

30 Becslési adatbázis létrehozása - Korábban lefolytatott ellenőrzési tapasztalatok, megállapítások - Egyes tevékenységi körök vonatkozásában területi bontásban, forgalmi létszám és egyéb adatok - Célzott kiválasztásnál az egyes adatok figyelembe vétele

31 Ellenőrzési határidő - 30 nap - Bevallás utólagos vizsgálata, ismételt ellenőrzés 90 nap - Legnagyobb adóteljesítménnyel rendelkezők 120 nap - Központosított ellenőrzés 120 nap - Állami garancia 90 nap - Kiutalás 30 illetve 45 nap -Külföldi megkeresés 1 éven túl lezárható

32 Ellenőrzési határidők - Megszűnik az előzetes értesítés - Határidő kezdő napja a megbízó levél kézbesítése, 1 példányának átadása, vagy általános megbízó levél bemutatása - Az ellenőrzést meghatározott határidőn belül be kell fejezni

33 Számla, bizonylat nyelve - Fordítást kérhet a revizor, ha nem angol, német vagy francia - Szokásos piaci ár megállapításánál fordítás kérhető

34 Ellenőrzés biztosítása - Adóellenőr veszélyeztetése, fenyegetése esetén rendőri intézkedés, vagy NAV hivatásos állományú tagjának igénybevétele -Elektronikus kereskedelem ellenőrzése -Fel nem fedett próbavásárlás

35 Kiutalás előtti ellenőrzés - Részbeni jogosultság esetén a részösszegre vonatkozó jegyzőkönyv alapján részbeni kiutalás - Részösszegre észrevételt nem lehet tenni, csak a nagy jegyzőkönyv átvételét követően

36 Események valódiságának vizsgálata - Új ellenőrzési típus nem teremt lezárt időszakot -Adóhatóság az adózóval gazdasági kapcsolatban lévő személynél - Egyes gazdasági események megtörténte - Bűncselekmény elkövetési értékének megállapítása

37 Illetéket kiszabó határozat - 0-s helyett az ügyiraton való feljegyzés - Kedvezmény, mentesség fennállásáról határozat kiegészítésével való döntés - Ha a jogügylet felbontása, illetve az eredeti állapot helyreállításával megszüntetése, vagy vagyonszerzés hiánya miatt már nem kerül sor pótlék felszámítására

38 Feltételes adómegállapítás - Illeték és/vagy társasági adót érintő rész jövőbeni jogszabályváltozásra tekintet nélküli 3 éves időtartamra szóló alkalmazhatóságának megállapítása

39 Felügyeleti intézkedés iránti kérelem - Az adópolitikáért felelős miniszterhez, illetve a NAV felügyeletére kijelölt miniszterhez, ügyvéd, adótanácsadó, adószakértő vagy okleveles adószakértő ellenjegyzésével

40 Szankciók - Adóbírság - megszűnik a kedvezményes bírság - főszabály 50%, de szándékos 200% - Bizonytalan adójogi helyzet szabályszerű bejelentésekor nem állapítható meg adóbírság sem mulasztási bírság

41 Szankciók - Mulasztási bírság - üzletlezárást helyettesítő bírság, - transzferár nyilvántartások 2 millió ismételt 4 millió (teljesítés esetén korlátlanul enyhíthető) - Beszámoló elmulasztása 500 ezer, másodszor 1 millió aztán törlés - Iratmegőrzési köt. 1 millió - Számla, nyugta hiányzik ( ezer X hiányzó számlákkal)

42 Elektronikus kérelem (2) szerinti adózó január 1-től -valamennyi bevallási és adatszolgáltatási, fizetési könnyítési és adómérséklési kérelmét január 1-től - valamennyi bejelentési, változásbejelentési, bevallási és adatszolgáltatási köt., fizetési könnyítési és adómérséklési kérelmét

43 Elektronikus szolgáltató rendszer - hozzáférés: adózó az adószámlája adataihoz és az 52. (15) szerinti adatokhoz - a munkáltató, kifizető a 16. (4) szerinti és a 31. (2) szerinti adatokhoz - a magánszemély a róla szóló adatokhoz

44 Köszönöm a megtisztelő figyelmet!

Az adóeljárási szabályok változása 2012. Dr. Varga Árpád elnökhelyettes

Az adóeljárási szabályok változása 2012. Dr. Varga Árpád elnökhelyettes Képviseleti szabályok állandó meghatalmazott felelőssége 12T180 és 12VAMO jelű nyomtatványok változása végelszámoló kötelezettségének

Az adóeljárási szabályok változása 2012. Dr. Varga Árpád elnökhelyettes Képviseleti szabályok állandó meghatalmazott felelőssége 12T180 és 12VAMO jelű nyomtatványok változása végelszámoló kötelezettségének

Az adóeljárási szabályok változása 2012. április. Dr. Varga Árpád elnökhelyettes

Az adóeljárási szabályok változása 2012. április Dr. Varga Árpád elnökhelyettes Széll Kálmán Terv 2.0 Pénzügyi tranzakciós illeték 0,1 % Távközlési szolgáltatási adó 2 Ft/ perc ill. elküldött SMS,MMS Energiaellátók

Az adóeljárási szabályok változása 2012. április Dr. Varga Árpád elnökhelyettes Széll Kálmán Terv 2.0 Pénzügyi tranzakciós illeték 0,1 % Távközlési szolgáltatási adó 2 Ft/ perc ill. elküldött SMS,MMS Energiaellátók

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER. Tantárgyi útmutató. Adóigazgatás, adóellenőrzés

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az adózás rendjéről szóló törvény január 1-től hatályos változásai

Az adózás rendjéről szóló törvény 2013. január 1-től hatályos változásai 2012. év során történt változtatások Dr. Varga Árpád NAV elnökhelyettes Pénzforgalmi számlanyitásra kötelezett Adókötelezettség

Az adózás rendjéről szóló törvény 2013. január 1-től hatályos változásai 2012. év során történt változtatások Dr. Varga Árpád NAV elnökhelyettes Pénzforgalmi számlanyitásra kötelezett Adókötelezettség

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

2016. január 1-től hatályos változásai

Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Évközi változások - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Évközi változások - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok. Wirtschaftsprüfer Steuerberater Rechtsanwälte. Dr.

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

hungary Az adózás rendjéről szóló törvény 2016-os módosításai 2015/2016 Tisztelt Ügyfeleink!

OLDAL 1/5 DECEMBER 2015 Tisztelt Ügyfeleink! Az alábbiakban az adózás rendjéről szóló törvény (ART) legfontosabb változásaira szeretnénk felhívni a figyelmüket, amelyek 2016-tól lépnek érvénybe. A jogszabály

OLDAL 1/5 DECEMBER 2015 Tisztelt Ügyfeleink! Az alábbiakban az adózás rendjéről szóló törvény (ART) legfontosabb változásaira szeretnénk felhívni a figyelmüket, amelyek 2016-tól lépnek érvénybe. A jogszabály

Az adóeljárás változásai 2012. Dr. Kovács Ferenc Elnökhelyettesi tanácsadó Nemzeti Adó- és Vámhivatal

Az adóeljárás változásai 2012 Dr. Kovács Ferenc Elnökhelyettesi tanácsadó Nemzeti Adó- és Vámhivatal Art. hatásköre bővült: a vámigazgatási eljárások közül a vámazonosító szám megállapítására főszabályként

Az adóeljárás változásai 2012 Dr. Kovács Ferenc Elnökhelyettesi tanácsadó Nemzeti Adó- és Vámhivatal Art. hatásköre bővült: a vámigazgatási eljárások közül a vámazonosító szám megállapítására főszabályként

Az adózás rendjéről szóló január 1-jétől hatályos változásai

Az adózás rendjéről szóló 2013. január 1-jétől hatályos változásai Összeállította: Dr. Varga Árpád NAV elnökhelyettes Főbb témakörök Adókötelezettség Pénzforgalmi számlanyitásra kötelezett Jövedelemigazolás

Az adózás rendjéről szóló 2013. január 1-jétől hatályos változásai Összeállította: Dr. Varga Árpád NAV elnökhelyettes Főbb témakörök Adókötelezettség Pénzforgalmi számlanyitásra kötelezett Jövedelemigazolás

Az adózás rendjéről szóló törvény január 1-től hatályos változásai

Évközi változások Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

Évközi változások Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE DR. HERKNER VERONIKA GYŐR-MOSON-SOPRON MEGYEI KORMÁNYHIVATAL HATÓSÁGI FŐOSZTÁLYÁNAK OSZTÁLYVEZETŐJE AZ

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ TÖRVÉNY, VALAMINT A HELYI ADÓKRÓL SZÓLÓ TÖRVÉNY VÁLTOZÁSAINAK ISMERTETÉSE DR. HERKNER VERONIKA GYŐR-MOSON-SOPRON MEGYEI KORMÁNYHIVATAL HATÓSÁGI FŐOSZTÁLYÁNAK OSZTÁLYVEZETŐJE AZ

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai. Dr. Varga Árpád NAV elnökhelyettes

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2013. év során történt változtatások Bevallási szabályok Art. 31. (2) bekezdés 29. pont alapján

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2013. év során történt változtatások Bevallási szabályok Art. 31. (2) bekezdés 29. pont alapján

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig. dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4.

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

Az ellenőrzési eljárás áttekintése a kiválasztástól az első fokú hatósági eljárásig dr. Schel-Szabó Rita, KAIG Ellenőrzési osztály 4. Ellenőrzésre történő kiválasztás Megszűnt a 3 évenkénti kötelező ellenőrzés

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Az adózás rendjéről szóló törvény változásai 2012-2013.

Az adózás rendjéről szóló törvény változásai 2012-2013. Eljárási határidők Az adó-, együttes adó-, jövedelem- és illetőségigazolás kiállítására irányuló kérelmet a kérelem beérkezésétől számított 6 napon

Az adózás rendjéről szóló törvény változásai 2012-2013. Eljárási határidők Az adó-, együttes adó-, jövedelem- és illetőségigazolás kiállítására irányuló kérelmet a kérelem beérkezésétől számított 6 napon

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

Új adóeljárási szabályozás II. Az új adózás rendjéről szóló törvény

Az új adózás rendjéről szóló törvény Az Art. célja, koncepciója Hosszabb terjedelmű az Air-hoz képest Az adóigazgatás részletes szabályainak Egyes adókötelezettségek Egyes adóigazgatási eljárások Jogkövetkezmények

Az új adózás rendjéről szóló törvény Az Art. célja, koncepciója Hosszabb terjedelmű az Air-hoz képest Az adóigazgatás részletes szabályainak Egyes adókötelezettségek Egyes adóigazgatási eljárások Jogkövetkezmények

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

www.apeh.hu Nyomdai sorszámintervallumok Áfa adóalanyok EVA adóalanyok Közösségi adószámok megerősítése Köztartozásmentes adózók

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

Az adóigazgatás szabályainak megújítása Dr. Papp Adrienn

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Bevallási határidő: 2009. 06. 02. ev hó.nap

Bevallási határidő: 2009. 06. 02. Az adóhatóság megnevezése: Az adóhatóság tölti ki! Benyújtás, postára adás napja: Tokaj Város Jegyzője Adóiroda ev hó.nap Adóhatóság azonosító száma: 1. AZONOSÍTÓ AATOK

Bevallási határidő: 2009. 06. 02. Az adóhatóság megnevezése: Az adóhatóság tölti ki! Benyújtás, postára adás napja: Tokaj Város Jegyzője Adóiroda ev hó.nap Adóhatóság azonosító száma: 1. AZONOSÍTÓ AATOK

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról. A rendelet hatálya.

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

BENYÚJTANDÓ: 2015. január 15-ig (Évközben megszűnő/szüneteltető KATA adóalanyoknak a változás/megszűnés hónapját követő 15 napon belül!

Nagyszentjánosi Közös Önkormányzati Hivatal 9072 Nagyszentjános, Vasút út 1. tel: +36-96/544-030 fax: +36-96/544-031 e-mail:info@nagyszentjanos.hu, jegyzo@nagyszentjanos.hu BENYÚJTANDÓ: 2015. január 15-ig

Nagyszentjánosi Közös Önkormányzati Hivatal 9072 Nagyszentjános, Vasút út 1. tel: +36-96/544-030 fax: +36-96/544-031 e-mail:info@nagyszentjanos.hu, jegyzo@nagyszentjanos.hu BENYÚJTANDÓ: 2015. január 15-ig

Az adózás rendjéről szóló 2003. évi XCII. törvény módosítása (I. rész) a 2011. évi CLVI. törvény alapján

a 2011. évi CLVI. törvény alapján") Az adózás rendjéről szóló 2003. évi XCII. törvény módosítása (I. rész) a 2011. évi CLVI. törvény alapján 1. Az Art hatálya [Art. 4. -ának (4) bekezdése] A kiegészítő előírás szerint az Art.-ot kell alkalmazni

Az adózás rendjéről szóló 2003. évi XCII. törvény módosítása (I. rész) a 2011. évi CLVI. törvény alapján 1. Az Art hatálya [Art. 4. -ának (4) bekezdése] A kiegészítő előírás szerint az Art.-ot kell alkalmazni

ADÓSZÁMÍTÁSSAL KAPCSOLATOS ADATOK:

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: - - Adóazonosító jel: Statisztikai számjel: - - - ADÓSZÁMÍTÁSSAL KAPCSOLATOS

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR AZ ART 2016-OS VÁLTOZÁSÁNAK HATÁSAI A VÁLLALKOZÁSOKRA dr. Fekete Zoltán Titusz Az Art. változásának hatásai a vállalkozásokra - 2016 Adózók minősítésének

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR AZ ART 2016-OS VÁLTOZÁSÁNAK HATÁSAI A VÁLLALKOZÁSOKRA dr. Fekete Zoltán Titusz Az Art. változásának hatásai a vállalkozásokra - 2016 Adózók minősítésének

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2012. adóévről PÁZMÁND KÖZSÉG önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Polgármesteri Hivatal 2476 Pázmánd,

Az adóigazgatás szabályainak megújítása

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi szakértő

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Adójogi szankciók. Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 165-174/A. Késedelmi pótlék. Alapja, mértéke

Adójogi szankciók Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 165-174/A. Késedelmi pótlék Alapja, mértéke Az adó késedelmes megfizetése esetén az esedékesség napjától, a költségvetési támogatásnak

Adójogi szankciók Forrás: az adózás rendjéről szóló 2003. évi XCII. törvény 165-174/A. Késedelmi pótlék Alapja, mértéke Az adó késedelmes megfizetése esetén az esedékesség napjától, a költségvetési támogatásnak

Adóigazolás, együttes adóigazolás

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

Mentor program Amit az adózásról tudni érdemes NAV Társ az adózásban

Mentor program 2018. Amit az adózásról tudni érdemes NAV 2.0 - Társ az adózásban Adókötelezettségek önadózás és képviselet bejelentkezés és változás-bejelentés bizonylatok, könyvvezetés, nyilvántartás

Mentor program 2018. Amit az adózásról tudni érdemes NAV 2.0 - Társ az adózásban Adókötelezettségek önadózás és képviselet bejelentkezés és változás-bejelentés bizonylatok, könyvvezetés, nyilvántartás

Kiemelt ellenőrzési terület

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Kiemelt ellenőrzési terület Kapcsolt vállalkozások egyre nagyobb forgalmat bonyolítanak egymás között (nemzeti adóalap védelme); Amennyiben ezek a jogügyletek nem szokásos piaci áron történnek adókülönbözetek

Innovációs járulék. (2004. évi XXXIV. KKV tv.) u évi LXXVI. tv. (hatályos től)

u évi LXXVI. tv. (hatályos től)") EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

EGYÉB ADÓK 2015. év Innovációs járulék u 2014. évi LXXVI. tv. (hatályos 2015.01.01-től) u első ízben a 2015-ben kezdődő üzleti év első napján fennálló állapot szerint u mentes (15. (2)) az adó alól a mikro-

Ügyintézési határidőbe nem számító időtartamok bővítése Szokásos piaci ár megállapítására vonatkozó szabályok változásai Beszámoló közzétételével kapc

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

38. számú információs füzet. A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

38. számú információs füzet A helyi iparűzési adóval kapcsolatos legfontosabb tudnivalók 2010-től az önkormányzati adóhatóságok részére A közteherviselés rendszerének átalakítását célzó törvénymódosításokról

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

Az adózás rendje évi XCII. törvény

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

A HELYI IPARŰZÉSI ADÓVAL (Hipa) KAPCSOLATOS ELJÁRÁSI SZABÁLYOK 2010. JANUÁR 1. NAPJÁT KÖVETŐ VÁLTOZÁSAI

KAPCSOLATOS ELJÁRÁSI SZABÁLYOK 2010. JANUÁR 1. NAPJÁT KÖVETŐ VÁLTOZÁSAI") A HELYI IPARŰZÉSI ADÓVAL (Hipa) KAPCSOLATOS ELJÁRÁSI SZABÁLYOK 2010. JANUÁR 1. NAPJÁT KÖVETŐ VÁLTOZÁSAI Előadás témacsoportjai I. II. Jogszabályi előzmények, változás céljai, Hipa-hoz kapcsolódó adóztatási

A HELYI IPARŰZÉSI ADÓVAL (Hipa) KAPCSOLATOS ELJÁRÁSI SZABÁLYOK 2010. JANUÁR 1. NAPJÁT KÖVETŐ VÁLTOZÁSAI Előadás témacsoportjai I. II. Jogszabályi előzmények, változás céljai, Hipa-hoz kapcsolódó adóztatási

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához

fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához") A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

A.) A kérelem adatai: * = A kívánt rész(ek) aláhúzandó(k)! ADATLAP Gazdasági társaság (egyéb gazdálkodó szervezet) fizetési könnyítésre/ mérséklésre irányuló kérelmének elbírálásához 1. A kérelem benyújtásának

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Adóigazgatásadóellenőrzés

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóévben a FÖLDEÁK önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóévben a FÖLDEÁK önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

1. AZONOSÍTÓ ADATOK Az adózó neve (cégneve):

:") Győr Megyei Jogú Város Polgármesteri Hivatal Adóügyi Osztály 9002 Győr, Honvéd liget 1. Pf.: 56. Tel.: 96/500-100 Fax: 500-523 Az adóhatóság tölti ki! Benyújtás, átvétel napja:... átvevő aláírása HELYI

Győr Megyei Jogú Város Polgármesteri Hivatal Adóügyi Osztály 9002 Győr, Honvéd liget 1. Pf.: 56. Tel.: 96/500-100 Fax: 500-523 Az adóhatóság tölti ki! Benyújtás, átvétel napja:... átvevő aláírása HELYI

BEVALLÁS a 2009. évi helyi iparűzési adóról

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-069 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 2010.év.hó..nap...

Kópháza Község Önkormányzatának Adóhatósága 9495 Kópháza, Fő u. 15. Tel./fax: 99/531-069 E-mail: adougy.kophaza@mailmax.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 2010.év.hó..nap...

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak. Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 2. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak. Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 2. Adóigazgatásadóellenőrzés 2012/2013. I. félév

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Az adózói minősítéssel kapcsolatos tudnivalók 2016.

Az adózói minősítéssel kapcsolatos tudnivalók 2016. Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 2016. január 01-jétől vezette be az adózói minősítés intézményét. Az adó- és vámhatóság

Az adózói minősítéssel kapcsolatos tudnivalók 2016. Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 2016. január 01-jétől vezette be az adózói minősítés intézményét. Az adó- és vámhatóság

Adónaptár adóév

Adónaptár 2019. adóév Fontosabb adóbevallási, adatbejelentési, bejelentési és fizetési határidők Helyi adók Az adózónak az állandó jellegű helyi iparűzési tevékenysége után - ha törvény másként nem rendelkezik

Adónaptár 2019. adóév Fontosabb adóbevallási, adatbejelentési, bejelentési és fizetési határidők Helyi adók Az adózónak az állandó jellegű helyi iparűzési tevékenysége után - ha törvény másként nem rendelkezik

Nemzeti Adókonzultáció IX Adóügyi-Ügyfélkapcsolati szekció. Az adófizetési biztosíték, mint új jogintézmény

Nemzeti Adókonzultáció 2017. IX. 28-29. Adóügyi-Ügyfélkapcsolati szekció Az adófizetési biztosíték, mint új jogintézmény dr. Ács István adóügyi szakértő referens NAV Központi Irányítása, Adóügyi Főosztály

Nemzeti Adókonzultáció 2017. IX. 28-29. Adóügyi-Ügyfélkapcsolati szekció Az adófizetési biztosíték, mint új jogintézmény dr. Ács István adóügyi szakértő referens NAV Központi Irányítása, Adóügyi Főosztály

BEVALLÁS a helyi iparűzési adóról. titulus családi név utónév 2. utónév. titulus családi név utónév 2.utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Benyújtandó a/az.... Község Önkormányzata jegyzőjének Őriszentpéteri Közös Önkormányzati Hivatal Cím: 9941 Őriszentpéter, Városszer 106. ASP ADO 087-2016 Beküldő viselt

BEVALLÁS a helyi iparűzési adóról Benyújtandó a/az.... Község Önkormányzata jegyzőjének Őriszentpéteri Közös Önkormányzati Hivatal Cím: 9941 Őriszentpéter, Városszer 106. ASP ADO 087-2016 Beküldő viselt

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

ÖNELLENŐRZÉSI LAP a 2013. év havi Beszedett Idegenforgalmi Adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: Adóazonosító jel: Statisztikai számjel: Nyilvántartási száma:

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Tiszasziget Polgármesteri Hivatal BEVALLÁS

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

ÖNELLENŐRZÉSI LAP. Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _-

BERHIDA Város Jegyzője 8181 Berhida, Veszprémi u. 1-3. Tel: 88/596-580, - 584. Fax: 88/585-620. AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:.... Az adóhatóság megnevezése: Berhida Város Jegyzője.

BERHIDA Város Jegyzője 8181 Berhida, Veszprémi u. 1-3. Tel: 88/596-580, - 584. Fax: 88/585-620. AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:.... Az adóhatóság megnevezése: Berhida Város Jegyzője.

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Magyar joganyagok évi CLXXXVII. törvény - az adózás rendjéről szóló év 2. oldal 6/A. (1) Az állami adó- és vámhatóság megbízható adózóna

Az állami adó- és vámhatóság megbízható adózóna") Magyar joganyagok - 2015. évi CLXXXVII. törvény - az adózás rendjéről szóló 2003. év 1. oldal 2015. évi CLXXXVII. törvény az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról

Magyar joganyagok - 2015. évi CLXXXVII. törvény - az adózás rendjéről szóló 2003. év 1. oldal 2015. évi CLXXXVII. törvény az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról

Nemzeti Adó- és Vámhivatal 2011. január 1-től

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

BEVALLÁS a helyi iparűzési adóról. Bajánsenye Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9944 Bajánsenye, Vörösmarty út 13/A, levelezési cím: 9941 Õriszentpéter, Városszer 106 Telefon: 06-94-548-050, fax: 06-94-428-050, e-mail: koh@oriszentpeter.hu ASP

BEVALLÁS a helyi iparűzési adóról Cím: 9944 Bajánsenye, Vörösmarty út 13/A, levelezési cím: 9941 Õriszentpéter, Városszer 106 Telefon: 06-94-548-050, fax: 06-94-428-050, e-mail: koh@oriszentpeter.hu ASP

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Nemzeti Adókonzultáció szeptember

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

Helyi iparűzési adóbevallás

Nyírmártonfalva Községi Önkormányzat 4263 Nyírmártonfalva, Kossuth u. 38. ( 52/207-021, 6 52/207-013 Helyi iparűzési adóbevallás... adóévről Nyírmártonfalva önkormányzatának illetékességi területén folytatott

Nyírmártonfalva Községi Önkormányzat 4263 Nyírmártonfalva, Kossuth u. 38. ( 52/207-021, 6 52/207-013 Helyi iparűzési adóbevallás... adóévről Nyírmártonfalva önkormányzatának illetékességi területén folytatott

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/ /14. mellék, Fax: 62/ BEVALLÁS

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

T/6636. számú. törvényjavaslat. az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6636. számú törvényjavaslat az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest, 2015.

MAGYARORSZÁG KORMÁNYA T/6636. számú törvényjavaslat az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról Előadó: Varga Mihály nemzetgazdasági miniszter Budapest, 2015.

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

Tisztelt Adózó! 1. EGYKE-Főlap, EGYKE-01-A és EGYKE-02 lap. Az adatlapot törvényes képviselőként nyújtom be

Tisztelt Adózó! Kérjük, válasszon az alábbi pontok közül a pontokhoz írt leírásnak megfelelően annak érdekében, hogy a nyomtatványkitöltő program a megfelelő lapokat ajánlja fel Önnek az adatlap kitöltéséhez.

Tisztelt Adózó! Kérjük, válasszon az alábbi pontok közül a pontokhoz írt leírásnak megfelelően annak érdekében, hogy a nyomtatványkitöltő program a megfelelő lapokat ajánlja fel Önnek az adatlap kitöltéséhez.

Az adóhatóság tölti ki! Benyújtás, postára adás napja: 200... hó... nap Az adóhatóság megnevezése: Etyek Község Önkormányzat Adóirodája ...

Név:.. Adóazonosító:... BEVALLÁS a helyi iparűzési adóról állandójellegű iparűzési tevékenység esetén Főlap 2009. adóévben Etyek önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Név:.. Adóazonosító:... BEVALLÁS a helyi iparűzési adóról állandójellegű iparűzési tevékenység esetén Főlap 2009. adóévben Etyek önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,