Munkavállalók adózása

|

|

|

- Erzsébet Takácsné

- 9 évvel ezelőtt

- Látták:

Átírás

1 Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2013/2014 II.. ADÓZÁS II.

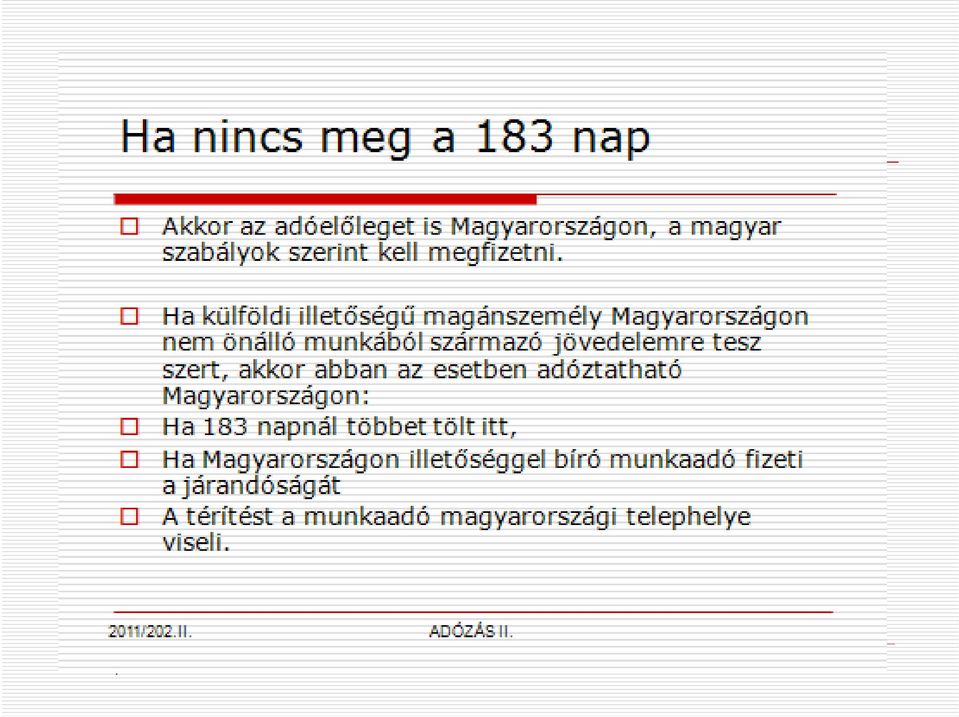

2 Munkavállal llalók k adózása sa-tie brake teszt Főszabály: az illetőség államában adózik. Kivéve, ha a másik államban dolgozik. A kivétel kivétele: mégis az illetőség államában adózik, ha max. 183 napot tölt a másik államban, és a jövedelmet olyan munkáltató fizeti (vagy olyan munkáltató nevében fizetik), amely nem bír illetőséggel a munkavégzés államában, és a jövedelem költségterhét nem a munkáltató másik állambeli telephelye viseli.

, amely nem bír illetőséggel a munkavégzés államában, és a jövedelem költségterhét nem a munkáltató")

3 Külföldön megfizetett adó beszámítása Kétféle módszer Mentesítés Beszámítás 1. Mentesítés elve A mentesítés alapján a személy illetősége szerinti állam nem adóztatja azt a jövedelmet, ami az egyezmény rendelkezése szerint a másik államban adóztatható 2013/2014. II. ADÓZÁS II.

4 Kétféle mentesítés A. a jövedelmet a személy illetősége szerinti államban egyáltalán nem veszik figyelembe az adókötelezettség teljesítése során, B. a személy illetősége szerinti állam fenntartja magának a jogot arra, hogy a másik államban adóztatható jövedelmet figyelembe vegye a többi jövedelemre történő adó mértékének megállapításánál.

5 Beszámítás elve A beszámítás alapján a személy illetősége szerinti államban a jövedelmet terhelő adót az összes jövedelem után számítják ki, de lehetővé teszik a másik államban adóztatható jövedelem után megfizetett adó levonását. A beszámítás kétféle módon biztosítható: A. a másik államban adóztatható jövedelem után megfizetett adó teljes egészében levonható, B. a személy illetősége szerinti állam akkora összegű adó levonását teszi lehetővé, amely a teljes adó összegén belül a másik államban adóztatható jövedelemre jut.

6 Teljes mentesség ( full exemption ) az adómértéket befolyásoló mentesség ( exemption with progression ) A külföldön megfizetett adó beszámítása teljes beszámítás ( full credit ) korlátozott beszámítás ( ordinary credit ) 2013/2014. II. ADÓZÁS II.

korlátozott beszámítás ( ordinary credit )")

7 Hol adózik? ( Adóelőleg szempontjából?) illetőség Magánszemély (A) munkavégzés A ország B ország napnál kevesebb idő 2.Munkáltató nem bír illetőséggel B országban 3.A munkabér terhét nem B országbeli telephely viseli (MINDHÁROM EGYSZERRE napnál több idő 2 Munkáltató illetőséggel bír 3. A munkabér terhét B országbeli telephely viseli (bármelyik feltétel)

8

9 Mibe számít bele a 183 nap? Eltérő rendelkezések: Adóéven belül:nagy-britannia, Olaszország, USA, Franciaország, Svájc, Norvégia Naptári éven belül: Belgium, Dánia, Finnország, Németország, Svédország Pénzügyi éven belül: Görögország, Hollandia, Luxemburg, Spanyolország

10 Kivételek: Nemzetközi forgalomban üzemeltetett hajók, légijárművek személyzete Az ő jövedelmük ott adózik, ahol az üzemeltető illetőséggel bír, illetve ahol a tényleges üzletvezetésének helye található.

11 Magyar jövedelmek külföldről SZJA (1995. évi CXVII tv) 3. külföldről származó jövedelem (Külföldről származó jövedelem adója 32. ) Külföldi illetőségű munkáltatóval létesített jogviszony alapján végzett tevékenységből származó jövedelem Külföldön végzett tevékenységből Külföldön lévő vagyonból Osztalék, kamat, árfolyamnyereség akkor külföldről származó, ha a folyósító külföldi illetőségű

12 Ebből összevonás alá eső Önálló tevékenységből származó( 17. ) Nem önálló tevékenységből származó jövedelem( ) Egyéb jövedelmek (28. ) például: Ingatlan átruházás jövedelme egyezménnyel nem rendelkező országból Ellenőrzött külföldi társaságtól ( évi LXXXI. Tv 4. ) kapott kamat, osztalék, árfolyamnyereség Egyezménnyel nem rendelkező országból kapott kamat Teljes összeg (Külföldi kiküldetés 30 %-a, de maximum a kormányrendelet szerinti összeg janu.1-től is) Nem magánszemélytől természetben kapott vagyoni juttatás, amelyet nem terhel a magyar adótörvények szerint adó

13 Költségtérítések Mind a költségtérítés, mind a jövedelem kiszámításakor a magyar szja-ban foglaltakat kell alkalmazni Különösen : Szolgálati autó Bérelt, szolgálati lakás esetén

14 Magyar gyakorlat Magyarország a megkötött egyezményekben általában a mentesítés módszerét választotta azzal, hogy a másik államban adóztatható jövedelmet figyelembe veszi az adó mértékének megállapításánál. Az osztalékból, kamatból és jogdíjból származó jövedelmeknél- az előzőektől eltérően - beszámításra van mód. A beszámított összeg azonban nem haladhatja meg a belföldi jogszabályok alapján számított adó összegét, tehát más jövedelem adójával szemben beszámításra nincs lehetőség.

15 Mentesítés Egyezményeink jellemzően az exemption with progression módszert alkalmazzák. Például: munkaviszony jövedelme, vezető tisztségviselők jövedelme, stb. Hasonlít a korábbi (megszűnt!) adóterhet nem viselő járandóság [Szja tv /l) pont] Növeli az összevont adóalapot, de a rá jutó adó levonható (hasonlóan a régi nyugdíjszabályhoz) [Szja tv. 34. (1)] Egyéni vállalkozónál: A külföldi telephelynek betudható jövedelemmel csökkenteni kell a vállalkozói adóalapot [Szja tv. 49/B. (8); 55. (2)]

pont] Növeli az összevont adóalapot, de a rá jutó adó levonható (hasonlóan a régi nyugdíjszabályhoz) [Szja tv. 34.")

16 Korlátok Legfeljebb az adott jövedelemre jutó magyar adó összege vonható le (Szja tv. 34. ) Ha nincs egyezmény, további korlátok: átlagos adókulcs és a külföldön megfizetett adó 90%-a közül a kisebb összeg vonható le az adóból. Egyéni vállalkozó: Szja tv. 48/B. (15), 2005-től (9) is; 55. (3)

17 Magánszemély adótervezése -Az összes keletkező jövedelme egység, ebből: egység az illetőség szerinti országban; egység a forrásországban keletkezik; - Adómérték az illetőség szerinti országban (nem sávos progresszió alkalmazásával): egységnyi jövedelemig 30%; egységnyi jövedelemtől teljes egészében 35%; - Adómérték a forrásországban: -a) 20%, vagy -b) 40%.

: - 80.000 egységnyi jövedelemig 30%; - 80.")

18 Feladat Határozza meg a fizetendő adó mértékét, ha, 1. nincs egyezmény a két ország között, 2. van egyezmény a két ország között és az egyezmény a mentesítést írja elő, 3. van egyezmény a két ország között és a beszámítást írja elő! Határozza meg a fenti esetekben az illetőség szerinti ország által elengedett adót!

19 Teljes fizetendő adó két különbö- (a) eset (b) eset ző esetben (20%-os adó) 40%-os adó) 1. Nincs egyezmény Teljes mentesítés Mentesítés a progresszivitás fenn tartásával Teljes beszámítás Beszámítás általános korlátozással Az illetőség szerinti ország által elengedett adó teljes összege Nincs egyezmény 0 0 Teljes mentesítés Mentesítés a progresszivitás fenn tartásával Teljes beszámítás Beszámítás általános korlátozással

20 Külföldről származó SZJA-s jövedelmek adója egyezmény esetén Egyezmény(viszonosság) Teljes mentesítés Beszámítás Nem önálló tev. külföldön, kivéve ha 183 napnál kevesebb ideig volt ott, ill a térítést a magyar kiküldő fizeti Szabad foglalkozás - Mo Művész ahol fellép Tanárok, kutatás, felsőoktatás. 2 évig a fogadó orsz nem adóztat jogdíj:- Mo-n Osztalék ahol fizetik, de korlátozva (5-15%), de Mo-n is beszámítással Kamat-Magyarországon,

21 Adóbeszámítás nem összevonandó jövedelmeknél Osztalék (SZJA 66. ) A külföldön osztaléknak számító jövedelem Magyarországon is annak minősül. Teljes összege jövedelem, külföldön megfizetett adó korlátozott beszámítással levonható, de a megfizetett adó nem lehet kevesebb mint 5 százalék

22 További kivétel: Nemzetközi forgalomban üzemeltetett hajók, légijárművek személyzete Az ő jövedelmük ott adózik, ahol az üzemeltető illetőséggel bír, illetve ahol a tényleges üzletvezetésének helye található.

23 Példa: Német munkáltató magyar illetőségű munkavállaló Németországi munkavégzés 3 hónapig Németországban adóztatható, függetlenül az ott-tartózkodás hosszától Itthon bevallási kötelezettsége van,( vagyis megmaradt az illetősége), de mentes a kapott jövedelem (adóterhet nem viselő járandóság), adóelőleget nem kell fizetni 2009/ /2014 II. ADÓZÁS II.

24 Példa: Német munkáltató magyar illetőségű munkavállaló Ausztriai munkavégzés 3 hónapig, nem osztrák telephely viseli a juttatások költségét. Hol adózik? Emlékezzünk a 2. dián leírt három feltételre! Magyarországon adózik a jövedelem Adóelőleg-fizetési kötelezettséggel jár (a munkavállaló feladata)

25 Példa Német munkáltató - magyar illetőségű munkavállaló Ausztriai munkavégzés 7 hónapig, nem osztrák telephely viseli a juttatások költségét. Hol adózik majd a munkavállaló? Ausztriában adózik, mert az otttartózkodás ideje > 183 nap Itthon bevallási kötelezettsége van, de mentes a kapott jövedelem (adóterhet nem viselő járandóság), adóelőleget nem kell fizetni

26 A munkavégzésre tekintettel kapott természetbeni juttatás részvényjuttatás, részvényopciók biztosítási díj stb. is e szabályok szerint adózik

27 Munkáltatóként fellépő külföldi közvetítőn keresztül történő 183 napnál rövidebb időre történő munkaerő kölcsönzés esetén mely államnak van adóztatási joga? a)a természetes személy illetősége szerinti államnak, b) a munkavégzés szerinti államnak, c) a munkáltató tulajdonosának illetősége szerinti államnak.

28 A személyi jövedelemadj vedelemadó tervezése Az egyes adónemek versenyében az adótervezésben résztvevő adóalanyok létszámát illetően valószínűleg a személyi jövedelemadó adónem vezet. Valamilyen formában tértől és időtől függetlenül mindig megtaláljuk a magánszemély jövedelemtervezésének nyomait. A világ globalizálódásának, az infrastruktúra és a közlekedés fejlődésének időszakában sokak számára megszokottá vált az élettér időszakonkénti váltása. Ez a váltás átlépi az országhatárokat is. A következőkben a személyijövedelemadó-tervezésének egyes területeit tekintjük át - a teljesség igénye nélkül -, kiemelten foglalkozva a vállalkozásokkal összefüggő területekkel.

29 Lakóhely hely-változtatás A magánszemély állandó lakóhelyének változtatásában számtalan tényező játszhat szerepet. Az egyik ezek közül az adótervezés. Meghatározott adottságok esetén - például flexibilitás, mindenhol eladható ismeret, magas jövedelem stb. -, a lakóhely változtatásában az adótervezés szerepe felértékelődik. A híres színészek és sportolók adótervezése jelentős tömegkommunikációs nyilvánosságot kapott, pedig ez csak a jéghegy csúcsa.

30 Adótervezést nemcsak lakóhelyváltoztatással, de befektetési helyszíneink meghatározásával is végezhetünk, példa erre, hogy sok százezer német állampolgár ausztriai bankokban helyezte el pénzét. A lakóhely adó célú megválasztása esetén, az új területi illetőség kiválasztásában minden egyes szóba jöhető helyszín komplex átvilágítás a szükséges, amelynek csak egy területe az adózás. 2013/2014. II. ADÓZÁS II.

31 Összegzés A lakóhely-változtatás során a jövedelemadó mellett pusztán adótervezési aspektusból a társadalombiztosítást, nyugdíjbiztosítást, örökösödési adót is szükséges vizsgálni. Az örökösödési adó vonatkozásában, a halál pillanatában az örökhagyó jogi státusza (állandó lakóhelye) a meghatározó. A földterület öröklése általában ettől eltérő szabályozás alapján történik. Így jellemzően szétválik a hagyaték adózási szempontból. Azaz a föld más országban adózhat, mint a hagyaték többi része.

32 A tárgyi adók, például vagyonadó szintén fontos információt adnak az adótervezéshez. A lakóhely változás szempontjából a leglényegesebb adónemeket (jövedelemadó és öröklési adó) néhány ország példája segítségével mutatja be a táblázat. A táblázatból látható, hogy milyen jelentős a szóródás a jövedelem, illetve örökösödésiadókulcsok területén, 0%-tól az 54%-ig. Természetesen ezek csak a legmagasabb kulcsok, és jellemzően progresszív adótábla termékei. A teljes adótábla ismerete nélkül, a kulcs önmagában keveset mond. Általában a "szegényebb" országokban alacsonyabb abszolút értéknél éri el az

33 Jövedelem- adó (%-ban) Örökösödési adó (%-ban) A legmagasabb A legmagasabb Ország adókulcs gyerme- adó kulcs harmadik keknél személvnél Németország Franciaország Ausztria USA 48, Spanyolország 48 40,8 81,6 Olaszország Nagy-Britannia Svájc 24, Jersey/(Juernsey 20 0,5 0,5 Lichtenstein Holland-Antillák Sark/Monaco, Turk O O O & Caieos Szigetek, Nevis, Dominikai Köztársaság

34 Látható a táblázatból, hogy az öröklés esetén is jelentős különbségek vannak. Jellemző, hogy a közvetlen leszármazottak esetén a kulcs alacsonyabb, de sok országban nincs ilyen megkülönböztetés (pl. USA, Nagy-Britannia, Lichtenstein). Az is látszik, hogy Monaco nulla kulcsával nehéz versenyezni.

35 A lakóhely-változtatás adótervezése során az alábbi szempontokat célszerű vizsgálni: - az új lakóhely adózási előnyei; - a régi lakóhelyelhagyásának következményei; - adózási kockázatok felmérése; - a külföldi tartózkodás megtervezése; - esetleges visszatérés lehetőségének felmérése. A helyszínváltoztatás során tehát az egyik fontos szempont az új lakóhely adókulcsa. Legkedvezőbb helyszínek: Monaco (nincs közvetlen adó és öröklési adó), Turks és Caieos szigetek (nincs közvetlen adó), Nevis (nincs közvetlen adó), Dominikai Köztársaság (névleges 70%-os kulcs csak a belföldi jövedelmekre). Ha kilépünk az adómentes körből, akkor az európai országok között is található előnyös adórendszerrel rendelkező ország. Ezek közül Svájc és Nagy-Britannia emelkedik ki.

36 A régi lakóhely elhagyása - ha magas adóztatású országban van - általában külön adóztatási következményekkel jár. Az adóztatás szempontjából az állandó lakóhely és nem az állampolgárság a meghatározó. Ezt úgy definiáljuk, hogy olyan lakása legyen, amely használata minden pillanatban lehetséges, amely be van rendezve stb. Ha az egyik házasfél ott marad, az már megalapozhatja az adókötelezettséget. Meghatározott ideig történő ott tartózkodás (áll. fél év) egyben, vagy kisebb megszakításokkal, adóstátuszt alapozhat meg. 183 nap után automatikusan belföldinek tekintendő az adóalany. Lakóhely, állampolgárság több is lehet, de állandó tartózkodási hely csak egy.

37 A lakóhely-változtatás esetén fennáll annak az adókockázata, hogy a gazdasági társaság székhelye is kérdésessé válik. Ha a vállalkozás ügyvezetője változtat államot, akkor az irányítás helye, az üzletvezetés helye elv alapján a vállalkozás székhelye módosul. Ilyen esetben az új ország adóhatósága a változás bizonyítása mellett adófizetési kötelezettséget állapíthat meg. A lakóhely-változtatás további hátrányokkal is járhat, amelyek a korlátlan adókötelezett jogi státuszból a korlátozott adókötelezett státusszá történő átalakulás következményei: - elveszhet a veszteségleírás lehetősége; - elveszhet a beruházási támogatás; - adókötelessé válhat az átalakulás; - változhat a külső/saját finanszírozás adóköteles mértéke. A fentiekből látható, hogy országonként eltérő, de igen sokoldalú adóhátrányok keletkezhetnek, amelyeket fel kell mérni és adótervezési módszerekkel csökkenteni.

38 A legjellemzőbb adótervezési módszerek, a kivándorlás adóztatási következményeinek elkerülésére: -ajándékozás; - nyugdíj ellátás fejében történő átadás; - ingatlan vagy földtulajdon külföldi tulajdonú társaságba való bevitele; - magánvagyon üzemi vagyonba vitele; - üzemi vagyon külföldi vagyonegyesítő társaságba vitele; - székhelystabilitást biztosító intézkedések (külső üzletvezető, irányítás átszervezése stb.); - komplex hagyatéki tervezés (végrendelkezés donorországbeli rokonra stb.).

39 Tesztek Székhely elve a természetes személyek esetén a sorrend: A. szokásos tartózkodási hely B. állandó lakhely C. létérdekek központja D. állampolgárság (b,c,a,d) 2013/2014. II. ADÓZÁS II.

40 Mentesítés elve: a. az adóalapra b. adóra c.kedvezményekre irányul. Teljes mentesítés esetén belföldön a külföldi adóalapot: a. hazai átlagkulcs b,a külföldi adó c.a belföldi adó terheli (egyik sem, hiszen mentesítjük, az A a beszámításra igaz)

41 A teljes mentesítés esetén a külföldi jövedelmet: a. az adó számításánál b. az adóalap számításánál c. a veszteség esetén figyelmen kívül hagyjuk

42 Példák Kovács Béla Magyarországon rezidens magánszemélyről az alábbi információkkal rendelkezünk: Belf j. Külf. j (bruttó) Kül. fiz. adó Ft Ft Ft

43 Feladat Határozza meg a magánszemély belföldön fizetendő adóját a évi szabályok alapján, ha a külföldről származó jövedelem olyan országból származik, amellyel nincs a kettős adóztatás elkerülését kizáró egyezmény! Adótábla 16% ig afölött bruttósítás után 20,32%

44 Belföldi adóalap Ft Belföldi számított adó = Ft Belföldi átlagos adóteher / = 0,1658 Külföldi jövedelemre jutó átlagos adóterh: x 0,1658 = Ft Beszámítható maximum a külföldi adó 90%- a x 0,9 = Ft b) a külföldi jövedelemre jutó adó: x 0,1658 = Ft Fizetendő adó: = Ft

45 M. József feleségével és gyermekével a határ közeli Sopron városában él január 1-től, március 15-ig egy Magyarországon bejegyzett Kft-nél dolgozott. Munkabére ,- Ft volt. Március 16-tól július 30-ig a magyar cég "B" országbeli külföldi telephelyén vállalt munkát,ahol a bére Ft volt. A telephely a bért a magyar anyavállalathoz továbbszámlázta. Augusztus 1-től év végéig egy másik "B" országbeli külföldi cég alkalmazottja lett, ahol nem önálló munkájáért Ft-ot kapott.

46 Munkabérből származó megtakarítását "B" országbeli külföldi bankban helyezte el, amelyre Ft kamatot vett fel. A kamat 10%-kal adózik "B" országban. "B" országbeli (nem jogdíjas) önálló tevékenységéből Ft jövedelme származott külföldön, az adott külföldi országban az önálló és nem önálló tevékenység adóterhelése 20%. A tb terhektől és egyéb kedvezményektől tekintsen el! Magyarországnak "B" állammal nincs egyezménye a kettős adóztatás elkerüléséről. 2013/ /2010. II. ADÓZÁS II.

47 Feladat Határozza meg és indokolja: 1. Hol lesz M. J. illetősége? 2. Hol milyen adót fog fizetni? 3. Hol fog adóbevallást beadni? 4. Mennyi lesz az adófizetési kötelezettsége helyszínenként és összesen?

48 Szöveges válaszokv 1. M.J Magyarországon lesz rezidens (magyar állampolgár, miután nincs egyezmény, az állampolgárság eldöntötte a kérdést, magyar illetőségű maradt!) 2. A külföldön kifizetésre került jövedelem után "B" országban fog adózni.( 3-ból két feltétel időlegesen teljesült) Magyarországon mind a külföldről, mind a belföldről származó jövedelem adóköteles lesz. A magyarországi adóból a külföldön fizetett adó - korlátozottan- beszámítható lesz. 3. Mivel Magyarországon rezidens ezért Magyarországon fog év végi adóbevallást leadni következő év május 20-ig.

49 4. "B" országban év v közben k fizetendő adó Magyar cég telephelyről származó jövedelem FT B or.i cégtől jöv Ft B-ben önálló tev Ft B országban fiz adó x0.2= B ország kamatadója Összesen

50 Belföldi ldi adó kiszámítása sa A belföldi jövedelem Ft Külföldi jövedelem Ft Ft Ft Összesen: Ft Belföldön számított adó = Ft

51 Magyarországon Ft, Ft, illetve az és a Ft után is fizet adóelőleget. "B" országban , és Ft jövedelem után keletkezhet adóelőleg-fizetési kötelezettség az ottani szabályoknak megfelelően. Éves adóbevallás Magyarországon történik.

52 Korlátok I. Átlagadókulcs / = 16,98% Külföldi jövedelemre jutó átlagadó: ( x0.1698) Ft

53 II. Külföldön fizetett adó 90%-a: Ft ( x 0,2 x 0,9) Belföldön fizetendő adó: Ft= Összes adóteher: Ft Ft= A kamat jövedelem szeptember 1-ig Magyarországon 0 kulccsal külön adózó jövedelem, sem adófizetési kötelezettség, sem beszámítási lehetősége nem volt től 20, 2011-től 16 százalékkal adózik. A kint fizetett kamat beszámítással levonható.

54 Mi változott idén? Megszűnt a szuperbruttó, vagyis a jövedelemnek csak a 16 %-át számoljuk Így az átlag adókulcs 16% A külföldi jövedelemre jutó adó: ( x0.16)= Külföldön fizetett adó 90%-a: Teljes jövedelem után Magyarországon:

55 x0,16= Külföldi jövedelemre jutó adó: Fizetendő adó: = = Összes adóteher: =

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Tájékoztatás. Az elnöki tájékoztató e törvényeken alapul, de azokat nem pótolja.

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

Készítette: Gróf Gabriella. igazságügyi adó- és könyvszakértő

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs)

") Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

1/2006/09 Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár?

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások 27 % 5 % 150 m2-nél

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások 27 % 5 % 150 m2-nél

Adótörvény változások 2016.

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

Ismerje meg a kisvállalati adóban rejlő lehetőségeket!

Ismerje meg a kisvállalati adóban rejlő lehetőségeket! A kisvállalati adó (kiva) módot ad arra, hogy a vállalkozások meghatározott köre a hagyományos adózási formákhoz képest kedvezőbb szabályok szerint

Ismerje meg a kisvállalati adóban rejlő lehetőségeket! A kisvállalati adó (kiva) módot ad arra, hogy a vállalkozások meghatározott köre a hagyományos adózási formákhoz képest kedvezőbb szabályok szerint

1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után?

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

SZEMÉLYI. A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu)

") SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

1995. évi CXVII. törvény a személyi jövedelemadóról 1

OptiJUS Opten Kft. I 1995. évi CXVII. törvény 1995. évi CXVII. törvény a személyi jövedelemadóról 1 2016.01.01. és 2016.01.10. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK 1

OptiJUS Opten Kft. I 1995. évi CXVII. törvény 1995. évi CXVII. törvény a személyi jövedelemadóról 1 2016.01.01. és 2016.01.10. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK 1

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Illetékek. 2014/2015.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Személyi jövedelemadó

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

A fordított adózás bemutatása egy konkrét cégen keresztül

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Gyögyössolymosi Közös Önkormányzati Hivatal Mátraszentimrei Kirendeltsége : 3235 Mátraszentimre, Rákóczi u. 16. :37/376-410/20.

Gyögyössolymosi Közös Önkormányzati Hivatal Mátraszentimrei Kirendeltsége : 3235 Mátraszentimre, Rákóczi u. 16. :37/376-410/20. mellék www.matraszentimre.hu e-mail: [email protected] A bevallási

Gyögyössolymosi Közös Önkormányzati Hivatal Mátraszentimrei Kirendeltsége : 3235 Mátraszentimre, Rákóczi u. 16. :37/376-410/20. mellék www.matraszentimre.hu e-mail: [email protected] A bevallási

Min. 1 900 000 forint, max. 30 000 000 forint.

Beadási határidő Rendelkezésre álló forrás Támogatási intenzitás Támogatás összege Támogatható pályázatok száma Jogosultak Kizáró okok Támogatható tevékenységek 2016. augusztus 1. és 2018. július 31. között

Beadási határidő Rendelkezésre álló forrás Támogatási intenzitás Támogatás összege Támogatható pályázatok száma Jogosultak Kizáró okok Támogatható tevékenységek 2016. augusztus 1. és 2018. július 31. között

HIRDETMÉNY. az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

Földvári Gábor és Korányi G. Tamás

Földvári Gábor és Korányi G. Tamás KÖZÖS KÖTELEZŐ VÉTELI AJÁNLATA AZ Exbus Vagyonkezelő Nyilvánosan Működő Részvénytársaság tőzsdére bevezetett és tőzsdére be nem vezetett törzsrészvényei vonatkozásában

Földvári Gábor és Korányi G. Tamás KÖZÖS KÖTELEZŐ VÉTELI AJÁNLATA AZ Exbus Vagyonkezelő Nyilvánosan Működő Részvénytársaság tőzsdére bevezetett és tőzsdére be nem vezetett törzsrészvényei vonatkozásában

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

A társasági adó legfontosabb szabályai 2016.

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

Budaörs BUDAÖRS VÁROS ÖNKORMÁNYZATÁNAK 2010. ÉVI KÖLTSÉGVETÉSI KONCEPCIÓJA

Budaörs BUDAÖRS VÁROS ÖNKORMÁNYZATÁNAK 2010. ÉVI KÖLTSÉGVETÉSI KONCEPCIÓJA TARTALOMJEGYZÉK Budaörs Város Önkormányzat 2010. évi költségvetési koncepciójának meghatározása... 2. oldal Mellékletek 1. Budaörs

Budaörs BUDAÖRS VÁROS ÖNKORMÁNYZATÁNAK 2010. ÉVI KÖLTSÉGVETÉSI KONCEPCIÓJA TARTALOMJEGYZÉK Budaörs Város Önkormányzat 2010. évi költségvetési koncepciójának meghatározása... 2. oldal Mellékletek 1. Budaörs

ÁFA fizetés esetei, példák

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

(3) A Képviselő-testület gyakorolja mindazon bérbeadói és elidegenítési jogokat, amelyet e rendelet másként nem szabályoz. II.

A Képviselő-testület gyakorolja mindazon bérbeadói és elidegenítési jogokat, amelyet e rendelet másként nem szabályoz. II.") A lakások bérletéről szóló 12/2001. (III. 29.) ÖKT rendeletének módosításáról és egységes szerkezetbe foglalásáról Módosította: 15/2002. (III. 28.) ÖKT. rendelet, 33/2005. (XII.1.) a 11/2006. (II. 24.),

A lakások bérletéről szóló 12/2001. (III. 29.) ÖKT rendeletének módosításáról és egységes szerkezetbe foglalásáról Módosította: 15/2002. (III. 28.) ÖKT. rendelet, 33/2005. (XII.1.) a 11/2006. (II. 24.),

Az új házastársak együttes adóalap kedvezménye jogosultsági hónaponként 31.250 forintról 33.335 forintra nőtt, az adómegtakarítás nem változik.

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Útmutató a 1441-es számú bevallás kitöltéséhez

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz

az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz") 1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

A személyi jövedelemadót és járulékokat érintő változások. Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

www.adonavigator.hu Felkészülés a 2016-os adóévre a kisvállalati adózás szakértője Előadó: Böröczkyné Verebélyi Zsuzsanna

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

Jogszabályi háttér. Általános tudnivalók

Kitöltési útmutató a 1251. számú bevalláshoz a gyógyszer forgalomba hozatali engedély jogosultja, a jóváhagyott megállapodás alapján forgalmazó, a tápszer társadalombiztosítási támogatási kérelmet benyújtó,

Kitöltési útmutató a 1251. számú bevalláshoz a gyógyszer forgalomba hozatali engedély jogosultja, a jóváhagyott megállapodás alapján forgalmazó, a tápszer társadalombiztosítási támogatási kérelmet benyújtó,

HIRDETMÉNY. Indoklás: Központ címe, email címe: 3000 Hatvan, Kossuth tér 22., Tel: 37/541-911, Fax: 37/541-910, [email protected].

HIRDETMÉNY Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámlák és lekötött betétszámlák kondícióiról valamint a devizában végzett műveletek teljesítésének

HIRDETMÉNY Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámlák és lekötött betétszámlák kondícióiról valamint a devizában végzett műveletek teljesítésének

FONTANA Credit Takarékszövetkezet HIRDETMÉNY LAKOSSÁGI SZÁMLAKEZELÉSI JUTALÉKOK ÉS DÍJAK. Érvényes: 2015. október 31-ig.

HIRDETMÉNY LAKOSSÁGI SZÁMLAKEZELÉSI JUTALÉKOK ÉS DÍJAK Érvényes: 2015. október 31ig. Fizetési számlák Kölyök csomag: 714 éveseknek. Kamasz csomag: 1418 éveseknek. Kölyök csomag (116) Kamasz csomag (120)

HIRDETMÉNY LAKOSSÁGI SZÁMLAKEZELÉSI JUTALÉKOK ÉS DÍJAK Érvényes: 2015. október 31ig. Fizetési számlák Kölyök csomag: 714 éveseknek. Kamasz csomag: 1418 éveseknek. Kölyök csomag (116) Kamasz csomag (120)

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

2010. évi XC. törvény. egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról. I. Fejezet

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

A kisadózó vállalkozások tételes adójának szabályai 2016. évben

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!

Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!") 2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE

SZÁMÚ RENDELETE") VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

T/3892/181. számú EGYSÉGES JAVASLAT. egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

Ha további kérdései vannak a témával kapcsolatban, kérjük, keresse fel a www.ezert.hu honlapot, vagy hívja helyi hívás díjáért a 06 40 33 44 55-ös

Ha további kérdései vannak a témával kapcsolatban, kérjük, keresse fel a www.ezert.hu honlapot, vagy hívja helyi hívás díjáért a 06 40 33 44 55-ös számon tájékoztató vonalunkat, ahol még részletesebben

Ha további kérdései vannak a témával kapcsolatban, kérjük, keresse fel a www.ezert.hu honlapot, vagy hívja helyi hívás díjáért a 06 40 33 44 55-ös számon tájékoztató vonalunkat, ahol még részletesebben

Illetékek. 2012/2013.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

A kisadózó vállalkozás tételes adója (KATA)

") Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

1990. évi C. törvény. a helyi adókról ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK. I. Fejezet. Az adómegállapítás joga és az adókötelezettség

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

Tájékoztató. egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra

Tájékoztató a kifizető (munkáltató) által magánszemély biztosítottra kötött egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra vonatkozó, 2014-ben hatályos adózási, költség-elszámolási

Tájékoztató a kifizető (munkáltató) által magánszemély biztosítottra kötött egész életre szóló befektetési életbiztosításokra, illetve a kockázati biztosításokra vonatkozó, 2014-ben hatályos adózási, költség-elszámolási

1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról

1 / 202 2016.03.29. 10:55 1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról Az adóbevételek biztosítása érdekében, az állampolgárok

1 / 202 2016.03.29. 10:55 1995. évi CXVII. törvény a személyi jövedelemadóról 2016.01.11 2017.12.31 139 1995. évi CXVII. törvény a személyi jövedelemadóról Az adóbevételek biztosítása érdekében, az állampolgárok

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének. 8007/2005. (AEÉ. 13.) APEH tájékoztatója

APEH tájékoztatója") 05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

A munka világa. HÍD Dunaújváros és Környéke 2007 ROP-3.3.1-05/1.2006-04-0001/36

A munka világa HÍD Dunaújváros és Környéke 2007 ROP-3.3.1-05/1.2006-04-0001/36 Készítették: Kovácsné Kemény Gyöngyi I. fejezet Frecska Zoltánné II. fejezet Kapás Zsolt III. fejezet Dr. Jászka Ernő IV.

A munka világa HÍD Dunaújváros és Környéke 2007 ROP-3.3.1-05/1.2006-04-0001/36 Készítették: Kovácsné Kemény Gyöngyi I. fejezet Frecska Zoltánné II. fejezet Kapás Zsolt III. fejezet Dr. Jászka Ernő IV.

Nemzetközi ÁFA elszámolások. 2013/2014. II. félév Nemzetközi adózás

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók,

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók, tanulmányok és az előadásokon elhangzottak nem megfelelő

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók, tanulmányok és az előadásokon elhangzottak nem megfelelő

SZERZŐDÉS MUNKÁLTATÓI TAG ÁLTAL TELJESÍTENDŐ HOZZÁJÁRULÁSRÓL

SZERZŐDÉS MUNKÁLTATÓI TAG ÁLTAL TELJESÍTENDŐ HOZZÁJÁRULÁSRÓL A jelen szerződés (továbbiakban: Szerződés) létrejött egyrészről a Teljes Cégnév: Cégjegyzékszám:... Adószám:.... Bankszámlaszám:.. -....-.......

SZERZŐDÉS MUNKÁLTATÓI TAG ÁLTAL TELJESÍTENDŐ HOZZÁJÁRULÁSRÓL A jelen szerződés (továbbiakban: Szerződés) létrejött egyrészről a Teljes Cégnév: Cégjegyzékszám:... Adószám:.... Bankszámlaszám:.. -....-.......

ZAMÁRDI VÁROS ÖNKORMÁNYZATÁNAK 41/2011. (XII.13.) RENDELETE a helyi adókról, és az adózás rendjéről (Egységes szerkezetben)

RENDELETE a helyi adókról, és az adózás rendjéről (Egységes szerkezetben)") ZAMÁRDI VÁROS ÖNKORMÁNYZATÁNAK 41/2011. (XII.13.) RENDELETE a helyi adókról, és az adózás rendjéről (Egységes szerkezetben) Zamárdi Város Önkormányzatának Képviselő-testülete az Alaptörvény 32. cikk (1)

ZAMÁRDI VÁROS ÖNKORMÁNYZATÁNAK 41/2011. (XII.13.) RENDELETE a helyi adókról, és az adózás rendjéről (Egységes szerkezetben) Zamárdi Város Önkormányzatának Képviselő-testülete az Alaptörvény 32. cikk (1)

Sármellék Község Önkormányzata 4/1994. (VII. 1.) sz. r e n d e l e t e a lakások és helyiségek bérletére és elidegenítésére vonatkozó szabályokról

sz. r e n d e l e t e a lakások és helyiségek bérletére és elidegenítésére vonatkozó szabályokról") Sármellék Község Önkormányzata 4/1994. (VII. 1.) sz. r e n d e l e t e a lakások és helyiségek bérletére és elidegenítésére vonatkozó szabályokról Az önkormányzat képviselő-testülete a lakások és helyiségek

Sármellék Község Önkormányzata 4/1994. (VII. 1.) sz. r e n d e l e t e a lakások és helyiségek bérletére és elidegenítésére vonatkozó szabályokról Az önkormányzat képviselő-testülete a lakások és helyiségek

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele. 2014. augusztus 27.

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata Készítette: Kancellária Hatályos: 2016. január 1-től Tartalomjegyzék Tartalomjegyzék... 2 I. ÁLTALÁNOS RÉSZ... 3 1. Bevezető rendelkezések... 3 2. Értelmező

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata Készítette: Kancellária Hatályos: 2016. január 1-től Tartalomjegyzék Tartalomjegyzék... 2 I. ÁLTALÁNOS RÉSZ... 3 1. Bevezető rendelkezések... 3 2. Értelmező

PÁLYÁZATI FELHÍVÁS. a Közép-Dunántúli Operatív Program. Ipartelepítés c. komponenséhez. Kódszám: KDOP-1.1.1/D-13

PÁLYÁZATI FELHÍVÁS a Közép-Dunántúli Operatív Program Ipartelepítés c. komponenséhez Kódszám: KDOP-1.1.1/D-13 1 Tartalomjegyzék A. TÁMOGATÁS CÉLJA ÉS HÁTTERE... 4 A1. Alapvető cél... 4 A2. Rendelkezésre

PÁLYÁZATI FELHÍVÁS a Közép-Dunántúli Operatív Program Ipartelepítés c. komponenséhez Kódszám: KDOP-1.1.1/D-13 1 Tartalomjegyzék A. TÁMOGATÁS CÉLJA ÉS HÁTTERE... 4 A1. Alapvető cél... 4 A2. Rendelkezésre

AZ ELJÁRÁSI ILLETÉKEK ÉS AZ IGAZGATÁSI, BÍRÓSÁGI SZOLGÁLTATÁSOK DÍJA. I. Általános szabályok

AZ ELJÁRÁSI ILLETÉKEK ÉS AZ IGAZGATÁSI, BÍRÓSÁGI SZOLGÁLTATÁSOK DÍJA I. Általános szabályok 1. Az illetéktörvény tárgyi, területi és személyi hatálya 1 Az illetékekről szóló 1990. évi XCIII. törvény (a

AZ ELJÁRÁSI ILLETÉKEK ÉS AZ IGAZGATÁSI, BÍRÓSÁGI SZOLGÁLTATÁSOK DÍJA I. Általános szabályok 1. Az illetéktörvény tárgyi, területi és személyi hatálya 1 Az illetékekről szóló 1990. évi XCIII. törvény (a

T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ. az Országgyűlés részére

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

Gyakornoki program pályakezdők támogatására - GINOP-5.2.4-16 15 milliárd Ft

Pályázati felhívás: Rendelkezésre álló forrás: Támogatott projektek száma: Támogatási intenzitás: Területi korlátozás: Támogatás összege: Gyakornoki program pályakezdők támogatására - GINOP-5.2.4-16 15

Pályázati felhívás: Rendelkezésre álló forrás: Támogatott projektek száma: Támogatási intenzitás: Területi korlátozás: Támogatás összege: Gyakornoki program pályakezdők támogatására - GINOP-5.2.4-16 15

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

I. FEJEZET A SZEMÉLYI JÖVEDELEMADÓT, A TÁRSASÁGI ADÓT ÉS AZ EGYSZERÛSÍTETT KÖZTEHERVISELÉSI HOZZÁJÁRULÁST ÉRINTÕ MÓDOSÍTÁSOK

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

Útmutató a munkaügy-statisztikai adatszolgáltatáshoz

Útmutató a munkaügy-statisztikai adatszolgáltatáshoz Érvényesség kezdetének időpontja: 2015. 01. 01. A 2013. december 31-ig érvényes Útmutató és annak módosítása, kiegészítése a munkaügy-statisztikai adatszolgáltatáshoz

Útmutató a munkaügy-statisztikai adatszolgáltatáshoz Érvényesség kezdetének időpontja: 2015. 01. 01. A 2013. december 31-ig érvényes Útmutató és annak módosítása, kiegészítése a munkaügy-statisztikai adatszolgáltatáshoz

Általános Üzleti Feltételek

Általános Üzleti Feltételek Általános feltételek 1.1. Szállításainkat, szolgáltatásainkat és ajánlatainkat jelen Általános Üzleti Feltételek szabályozzák, kivéve ha a felek erről írásban másként nem állapodtak

Általános Üzleti Feltételek Általános feltételek 1.1. Szállításainkat, szolgáltatásainkat és ajánlatainkat jelen Általános Üzleti Feltételek szabályozzák, kivéve ha a felek erről írásban másként nem állapodtak

H I R D E T M É N Y. Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói

H I R D E T M É N Y Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói I. Általános feltételek A Takarékszövetkezet csak tartalmi, nyelvi és alaki

H I R D E T M É N Y Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói I. Általános feltételek A Takarékszövetkezet csak tartalmi, nyelvi és alaki

Fókusz-Hírlevél Adózási Percek 2016. évi 1.szám, 2016.január 04. Kedves Vállalkozó!

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 1. szám, 2016.január 04. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

A tartalomból: Személyi jövedelemadó bevallás 2016. évi 1. szám, 2016.január 04. Iparűzési adó választási lehetőségek 2016. évi minimálbér Lakásvásárlás áfája Általános információ Egyéni vállalkozóknak

C A F E T E R I A S Z A B Á L Y Z A T A

2016 Kőrösi Csoma Sándor Kőbányai Kulturális Nonprofit Kft C A F E T E R I A S Z A B Á L Y Z A T A Kőrösi Csoma Sándor Kőbányai Kulturális Nonprofit Korlátolt Felelősségű Társaság SZABÁLYZATA a cafeteria

2016 Kőrösi Csoma Sándor Kőbányai Kulturális Nonprofit Kft C A F E T E R I A S Z A B Á L Y Z A T A Kőrösi Csoma Sándor Kőbányai Kulturális Nonprofit Korlátolt Felelősségű Társaság SZABÁLYZATA a cafeteria

Devizakülföldi/devizabelföldi természetes személyek részére vezetett devizaszámlák kondíciói

Kis-Rába menti Takarékszövetkezet 9343 Beled, Rákóczi Ferenc utca 131. Hatályos: 2014. március 14-től Devizakülföldi/devizabelföldi természetes személyek részére vezetett devizaszámlák kondíciói I. Valuta,

Kis-Rába menti Takarékszövetkezet 9343 Beled, Rákóczi Ferenc utca 131. Hatályos: 2014. március 14-től Devizakülföldi/devizabelföldi természetes személyek részére vezetett devizaszámlák kondíciói I. Valuta,

A LAKÓINGATLAN-EGYÉB Ingatlan BÉRBEADÁSÁBÓL SZÁRMAZÓ JÖVEDELEM ADÓZÁSA 2016 I. 1-től az SZJA 15 %

A LAKÓINGATLAN-EGYÉB Ingatlan BÉRBEADÁSÁBÓL SZÁRMAZÓ JÖVEDELEM ADÓZÁSA 2016 I. 1-től az SZJA 15 % A Nemzeti Adó- és Vámhivatal ellenőrei az utóbbi időben folyamatosan ellenőrzik a lakásbérbeadást. Az információkat

A LAKÓINGATLAN-EGYÉB Ingatlan BÉRBEADÁSÁBÓL SZÁRMAZÓ JÖVEDELEM ADÓZÁSA 2016 I. 1-től az SZJA 15 % A Nemzeti Adó- és Vámhivatal ellenőrei az utóbbi időben folyamatosan ellenőrzik a lakásbérbeadást. Az információkat

egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról*

Hivatala I Érkezett: 2Cj 2 t ő OV 2 6. 2012. évi...törvény egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról* I. Fejeze t A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁS A 1. A személyi

Hivatala I Érkezett: 2Cj 2 t ő OV 2 6. 2012. évi...törvény egyes adótörvények és azzal összefügg ő egyéb törvények módosításáról* I. Fejeze t A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁS A 1. A személyi

A reklámadó legfontosabb szabályai 2016.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

Az Országos Egészségbiztosítási Pénztár TÁJÉKOZTATÓJA

Az Országos Egészségbiztosítási Pénztár TÁJÉKOZTATÓJA az egészségügyi dolgozók illetményének és pénzellátásának együttfolyósítási tilalmára tekintettel adható jövedelemkiegészítés összegének munkáltató

Az Országos Egészségbiztosítási Pénztár TÁJÉKOZTATÓJA az egészségügyi dolgozók illetményének és pénzellátásának együttfolyósítási tilalmára tekintettel adható jövedelemkiegészítés összegének munkáltató

Hunalpa Nyugdíjpénztár

Hunalpa Nyugdíjpénztár 2013. évi üzleti év Éves beszámoló Kiegészítő melléklete 1 I. A nyugdíjpénztár bemutatása A nyugdíjpénztár alapismérvei NÉV: Hunalpa (Magyar Közforgalmi Pilóták) Önkéntes Nyugdíjpénztára

Hunalpa Nyugdíjpénztár 2013. évi üzleti év Éves beszámoló Kiegészítő melléklete 1 I. A nyugdíjpénztár bemutatása A nyugdíjpénztár alapismérvei NÉV: Hunalpa (Magyar Közforgalmi Pilóták) Önkéntes Nyugdíjpénztára

1.b. Működő saját tőke fogalma I. SAJÁT TŐKÉVEL KAPCSOLATOS SZÁMVITELI ELSZÁMOLÁSOK. 1. Saját tőke fogalma a számviteli tv.

1.b. Működő saját tőke fogalma I. SAJÁT TŐKÉVEL KAPCSOLATOS SZÁMVITELI ELSZÁMOLÁSOK Saját tőke csökkentve a visszavásárolt saját részvényekkel, üzletrészekkel Saldo Zrt. 2014. 1 4 1. Saját tőke fogalma

1.b. Működő saját tőke fogalma I. SAJÁT TŐKÉVEL KAPCSOLATOS SZÁMVITELI ELSZÁMOLÁSOK Saját tőke csökkentve a visszavásárolt saját részvényekkel, üzletrészekkel Saldo Zrt. 2014. 1 4 1. Saját tőke fogalma

A Fahrzeugwerk Bernard Krone GmbH

A Fahrzeugwerk Bernard Krone GmbH adásvétel tárgyát képező új és használt dolgokra vonatkozó általános értékesítési és szállítási feltételei I. Általános rész, tárgyi hatály 1. Jelen általános értékesítési

A Fahrzeugwerk Bernard Krone GmbH adásvétel tárgyát képező új és használt dolgokra vonatkozó általános értékesítési és szállítási feltételei I. Általános rész, tárgyi hatály 1. Jelen általános értékesítési

(2) A Bérbeadó a rendelkezése alá kerülő lakásokat, pályázat útján jogosult bérbe adni.

A Bérbeadó a rendelkezése alá kerülő lakásokat, pályázat útján jogosult bérbe adni.") Kerekegyháza Város Önkormányzata Képviselő-testületének 7/2015. (II. 26.) önkormányzati rendelete az önkormányzati lakások bérletéről, elidegenítéséről Kerekegyháza Város Önkormányzata Képviselő-testülete

Kerekegyháza Város Önkormányzata Képviselő-testületének 7/2015. (II. 26.) önkormányzati rendelete az önkormányzati lakások bérletéről, elidegenítéséről Kerekegyháza Város Önkormányzata Képviselő-testülete

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

BIZONYLAT. Rezsabek Angéla 1

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015.

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

Az általános forgalmi adóról szóló törvény változása

A 2016. évre vonatkozó adóváltozásokat bemutató Adókódex kiadványaink megjelenését követően számos újabb törvénymódosítás elfogadására került sor. Ezek többsége csupán pontosító jellegű rendelkezés, amelyeket

A 2016. évre vonatkozó adóváltozásokat bemutató Adókódex kiadványaink megjelenését követően számos újabb törvénymódosítás elfogadására került sor. Ezek többsége csupán pontosító jellegű rendelkezés, amelyeket

ELSZÁMOLHATÓ KÖLTSÉGEK ÚTMUTATÓJA

ELSZÁMOLHATÓ KÖLTSÉGEK ÚTMUTATÓJA KözOP 1-5. prioritások általános és speciális elszámolhatósági elvek 2007-2013 programozási időszak Érvényes: 2015. április 2-ától TARTALOMJEGYZÉK 1.AZ ELSZÁMOLHATÓSÁG

ELSZÁMOLHATÓ KÖLTSÉGEK ÚTMUTATÓJA KözOP 1-5. prioritások általános és speciális elszámolhatósági elvek 2007-2013 programozási időszak Érvényes: 2015. április 2-ától TARTALOMJEGYZÉK 1.AZ ELSZÁMOLHATÓSÁG

[Az 5/2008. (II. 19.) Kgy., és a 40/2008. (XII. 22.) Kgy. rendelettel módosított, egységes szerkezetbe foglalt szöveg.]

![[Az 5/2008. (II. 19.) Kgy., és a 40/2008. (XII. 22.) Kgy. rendelettel módosított, egységes szerkezetbe foglalt szöveg.]](/thumbs/30/14526275.jpg "[Az 5/2008. (II. 19.) Kgy., és a 40/2008. (XII. 22.) Kgy. rendelettel módosított, egységes szerkezetbe foglalt szöveg.]") Nógrád Megyei Önkormányzat Közgyűlésének 5/2006. (II. 24.) Kgy. rendelete A megyei önkormányzat tulajdonában lévő lakások és helyiségek bérletéről, valamint az elidegenítésükre vonatkozó egyes szabályokról

Nógrád Megyei Önkormányzat Közgyűlésének 5/2006. (II. 24.) Kgy. rendelete A megyei önkormányzat tulajdonában lévő lakások és helyiségek bérletéről, valamint az elidegenítésükre vonatkozó egyes szabályokról

Bucsa Község Önkormányzat Képviselő-testületének 8/2010.(IV.15.) számú rendelete

számú rendelete") Bucsa Község Önkormányzat Képviselő-testületének 8/2010.(IV.15.) számú rendelete A települési kommunális jellegű szilárd és folyékony hulladék kezeléséről, a kötelező köztisztasági közszolgáltatás igénybevételéről

Bucsa Község Önkormányzat Képviselő-testületének 8/2010.(IV.15.) számú rendelete A települési kommunális jellegű szilárd és folyékony hulladék kezeléséről, a kötelező köztisztasági közszolgáltatás igénybevételéről

I. Fejezet. Általános rendelkezések. 1. Területi hatály

Budakalász Város Önkormányzat Képviselő-testületének 26/2015. (XII.16.) önkormányzati rendelete az önkormányzat tulajdonában álló lakások és nem lakás céljára szolgáló helyiségek bérbeadásának feltételeiről,

Budakalász Város Önkormányzat Képviselő-testületének 26/2015. (XII.16.) önkormányzati rendelete az önkormányzat tulajdonában álló lakások és nem lakás céljára szolgáló helyiségek bérbeadásának feltételeiről,

I. rész. Általános rendelkezések. Az adó megállapítása és az adókötelezettség 1.

A Budapest Főváros IX. kerület Ferencváros Önkormányzat Képviselő-testületének 40/2011. (XII.12.) rendelete a helyi építmény- és telekadóról A Ferencvárosi Önkormányzat Képviselő-testülete a helyi önkormányzatokról

A Budapest Főváros IX. kerület Ferencváros Önkormányzat Képviselő-testületének 40/2011. (XII.12.) rendelete a helyi építmény- és telekadóról A Ferencvárosi Önkormányzat Képviselő-testülete a helyi önkormányzatokról

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Javadalmazási Szabályzat

2/2013. (III.20.) sz. taggyűlési határozat melléklete Javadalmazási Szabályzat a Vasútegészségügyi Szolgáltató Nonprofit Kiemelten Közhasznú Korlátolt Felelősségű Társaság Mt. 208. hatálya alá tartozó

2/2013. (III.20.) sz. taggyűlési határozat melléklete Javadalmazási Szabályzat a Vasútegészségügyi Szolgáltató Nonprofit Kiemelten Közhasznú Korlátolt Felelősségű Társaság Mt. 208. hatálya alá tartozó