STEP Hungary Conference 2015 Az információcsere és -áramlás nemzetközi aspektusai április 23.

|

|

|

- Lilla Királyné

- 8 évvel ezelőtt

- Látták:

Átírás

1 STEP Hungary Conference 2015 Az információcsere és -áramlás nemzetközi aspektusai április

2 RÉSZTVEVŐK Panelvezető: Dr. Békés Balázs, LL.M., PhD., TEP, Ryan Tax Services Magyarország Paneltagok: Dr. Békés Ádám, büntetőjogász, ügyvéd; egyetemi adjunktus, PPKE JÁK Jan van Bueren, Managing Director, Head Wealth Planning, Zurich, Union Bancaire Privée, UBP SA Dr. Szabó-Kreutzer Kinga, nemzetközi főreferens, Központi Kapcsolattartó Iroda, Nemzeti Adó- és Vámhivatal Andrea Hoebinger, Team Head International Clients, Erste Private Banking, Vienna 2

3 GLOBÁLIS VILÁG, MÉGIS SZÉTTAGOLTSÁG 3

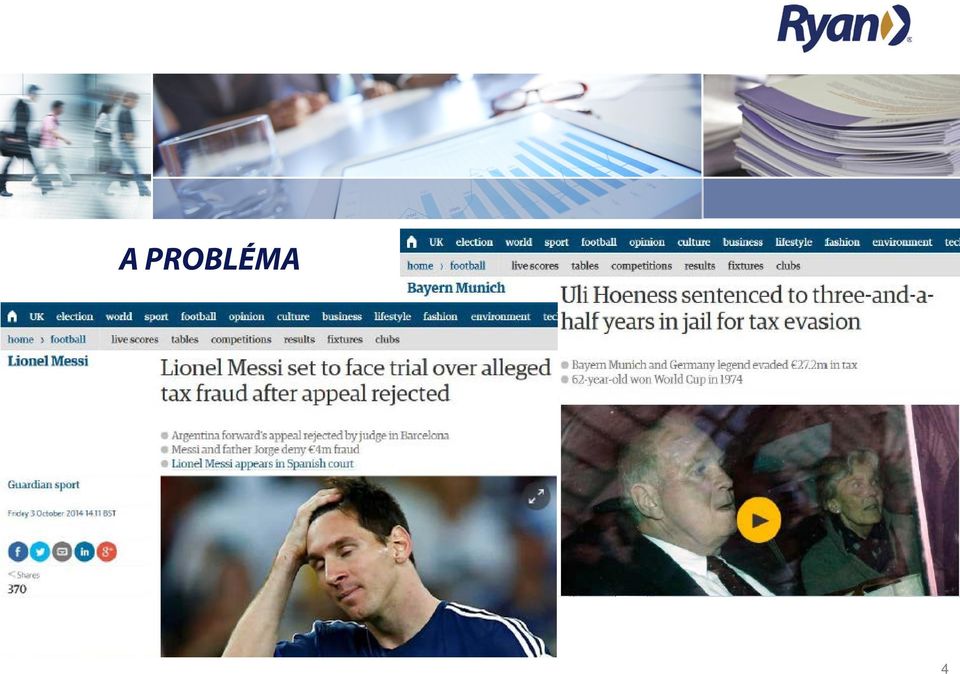

4 A PROBLÉMA 4

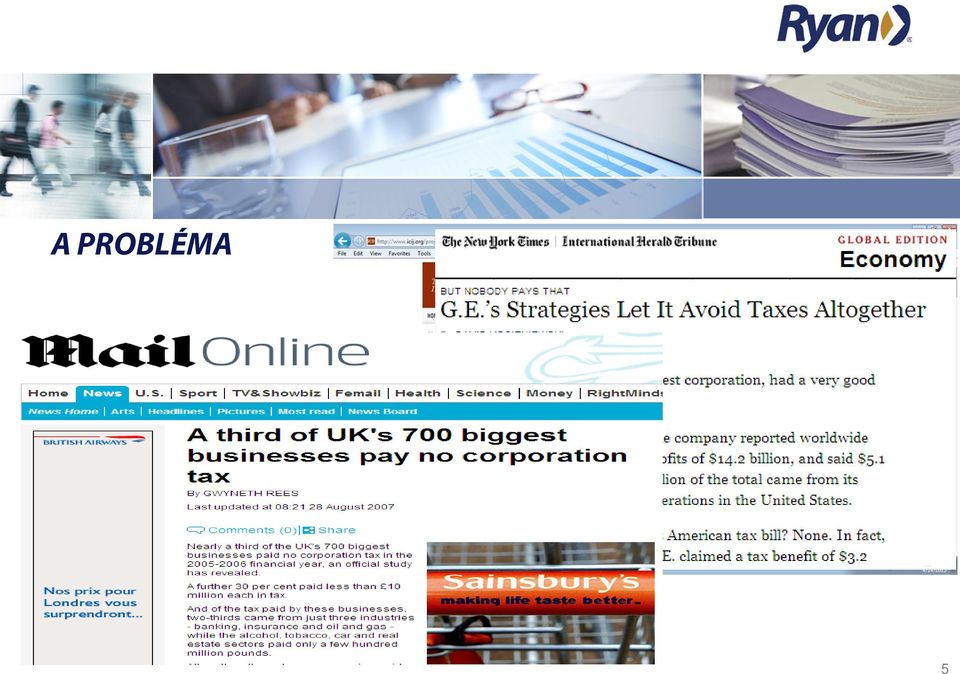

5 A PROBLÉMA 5

6 A PROBLÉMA 6

7 7

8 ALAPVETÉS Önmagában nem az alacsony adózás a probléma, hanem amikor mesterségesen elválasztják az adóköteles jövedelmet a tevékenységtől, amely keletkezteti. BEPS Action Plan Konzervatív, adó szabályok betartása Agresszív adótervezés - adóelkerülés Adókikerülés BEPS Adózási információcsere 8

9 TARTALOMJEGYZÉK Történeti áttekintés Jelenlegi környezet 1. Kérelemre történő információcsere 2. Büntetőjogi aspektusok Fejlemények 1. Rubik 2. FATCA 3. OECD 4. EU» Megtakarítási irányelv» Adminisztratív együttműködés» Jó kormányzás, agresszív adótervezés elleni fellépés 9

10 TARTALOMJEGYZÉK Egyéb együttműködési formák Jogi problémák az információcserével kapcsolatosan 1. Titoktartási jogok: banktitok, ügyvédi és adótanácsadói titok 2. A lopott információ felhasználása és a kapott információ felhasználása 3. Belső jogi korlátok és eljárási kérdések Következtetések 10

11 1. TÖRTÉNETI ÁTTEKINTÉS 11

12 TÖRTÉNETI ÁTTEKINTÉS Első információcserére vonatkozó szabályok kettős adózási egyezményekben (francia-belga egyezmény 1843-ban) OECD Modellegyezmény 26. cikke lett az általános szabály A szerződő államok illetékes hatóságai szükség szerint tájékoztatják egymást az információkról az egyezmény végrehajtása során Global Forum létrehozása 2000-ben az adózási átláthatóság és információcsere érdekében a káros adóverseny elleni harc miatt Adóügyi Információcsere Modellegyezmény 2002-ben publikálták 12

13 TÖRTÉNETI ÁTTEKINTÉS OECD Modellegyezmény 2005-ös módosítása nem lehet megtagadni az információcsere iránti kérelmet kizárólag azért mert az banki információra vagy magánszemély tulajdoni érdekeltségére vonatkozik Párhuzamosan az EU Megtakarítási irányelve (2003/48/EC) hatályba lépett G20 Londoni Csúcs 2009 közös fellépés az adóparadicsomok ellen a pénzügyi rendszer védelme érdekébe. A banktitkok korának vége! 13

14 TÖRTÉNETI ÁTTEKINTÉS OECD a Global Forum keretében meghatározta azon országok listáit, amelyek nem teljesítik az információcserére vonatkozó nemzetközi sztenderdeket (fekete, szürke és fehér listák) Feketelista: pl. Irán, Észak-Korea, Algéria, Törökország Szürkelista: jellemzően adóparadicsomok, de pl. Ausztria is márciusában: Svájc, Ausztria, Belgium és Luxemburg elfogadja az OECD Modellegyezmény 26. cikkének alkalmazását 14

15 TÖRTÉNETI ÁTTEKINTÉS Információcsere egyezmények száma szaporodik (több, mint 800) Kettős adózási egyezmények újratárgyalása (26. cikk kiterjesztése) FATCA elfogadása USA-ban 2010-ben OECD Multilaterális Közigazgatási Együttműködési Egyezmény módosítása és kiterjesztése júniusban Új EU irányelv 2011/16/EU, a közigazgatási együttműködésről (2011. február) OECD kommentár módosítás 2012-ben csoportos kérelem és információ felhasználás tekintetében 15

16 TÖRTÉNETI ÁTTEKINTÉS Európai FATCA javaslat 2013-ban, IGA megállapodások aláírása Közös, ill. egyidejű adóhatósági ellenőrzések egyre gyakrabban OECD és G20 új globális sztenderdet fejleszt az automatikus információcsere érdekében (2013) OECD BEPS akcióterv átláthatóság és információcsere fejlesztése 16

OECD")

17 2. A JELENLEGI KÖRNYEZET Kettős adóztatási egyezmények Információcsere egyezmények Büntetőjogi aspektusok 17

18 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Kettős adóztatási egyezmények: Egyezmények célja és struktúrája Többnyire külön fejezet információcseréről (26. cikk) Egyezmények újratárgyalása előreláthatólag fontos információ, banki információ Új 26. cikk lehetővé teszi az adózók csoportjára vonatkozó információk megkeresését de nem vezethet adathalászathoz 18

19 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Osztrák-magyar kettős adóztatási egyezmény (1976) A Szerződő Államok illetékes hatóságai ki fogják cserélni a jelen Egyezmény végrehajtásához szükséges tájékoztatásokat. A Szerződő Államok illetékes hatóságai azonban nincsenek arra kötelezve, hogy olyan felvilágosítást adjanak, amelyhez irat a pénzügyi hatóságoknak nem áll rendelkezésre, hanem külön kutatásra lenne szükség. Az így kicserélt valamennyi információt titokban kell tartani és csak olyan személyeknek vagy hatóságoknak lehet hozzáférhetővé tenni, amelyek az Egyezmény alá eső adók kivetésével vagy beszedésével foglalkoznak. 19

20 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Svájci-magyar kettős adóztatási egyezmény (2013) A Szerződő Államok illetékes hatóságai tájékoztatni fogják egymást a jelen Egyezmény rendelkezéseinek végrehajtásához, vagy [ ] adóra vonatkozó belső jogszabályi rendelkezések végrehajtásához és érvényesítéséhez előreláthatóan fontos információról [ ] [ ] a kapott információt akkor lehet más célokra használni, ha ilyen információ felhasználható ilyen más célokra mindkét állam jogszabályai alapján [ ] [ ]a 3. bekezdés rendelkezései semmilyen esetben nem értelmezhetők úgy, hogy a Szerződő Állam számára megengedik az információszolgáltatás megtagadását kizárólag azért, mert az információ banknak, más pénzintézetnek, kijelölt személynek vagy képviselői vagy bizalmi minőségben eljáró személynek áll rendelkezésére, vagy mert az egy személyben lévő tulajdonosi érdekeltségre vonatkozik. 20

![használni, ha ilyen információ felhasználható ilyen más célokra mindkét állam jogszabályai alapján [ ] [ ]a 3.](/docs-images/40/897076/images/page_20.jpg "bekezdés rendelkezései semmilyen esetben nem értelmezhetők úgy, hogy a Szerződő Állam számára megengedik az információszolgáltatás megtagadását kizárólag azért, mert az információ banknak, más")

21 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Csoportos információ kérés OECD Kommentár Adófizetők egy csoportjára vonatkozik Előrelátható fontosságnak teljesülnie kell Nem vezethet adathalászathoz Kérelmező államnak részletes leírást kell adnia a csoportról, a körülményekről, az indokokról, a jogi háttérről, hogy miért kér adatokat Bemutatni, hogy a kért adatok hogyan szolgálják az adott csoport vonatkozásában a jogszabályok betartatását 21

22 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE - ESETEK Adóhatóság? A ország B ország Bank B PANEL 22

23 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE - ESETEK Hitelkártya csalás A országban? A ország B ország Bank B PANEL 23

24 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE - ESETEK? A ország B társaság B ország A társaság A ország PANEL 24

25 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Információcsere egyezmények: Tárgya kifejezetten információszolgáltatás Tipikusan adóparadicsomokkal, pl. Guernsey-vel, Jersey-vel Felhatalmazás további egyezményekre (pl. Barbados, Bermuda, Gibraltár, stb.) 25

26 I. KÉRELEMRE TÖRTÉNŐ INFORMÁCIÓCSERE Guernsey egyezmény: A Szerződő Felek illetékes hatóságaikon keresztül segítséget nyújtanak egymásnak az Egyezmény hatálya alá tartozó adókra vonatkozóan a Szerződő Felek belső jogszabályainak az érvényesítéséhez és végrehajtásához előreláthatólag fontos információk cseréjén keresztül, beleértve az olyan információkat is, amelyek az ilyen adók megállapításához, kivetéséhez és beszedéséhez, az adóigények behajtásához és kikényszerítéséhez, vagy adóügyekben történő vizsgálathoz vagy büntető adóügyekben történő vádemeléshez előreláthatóan fontosak. [ ] A megkeresett Félnek meg kell tennie minden tőle elvárhatót, hogy biztosítsa, hogy a hatékony információcsere indokolatlanul nem akadályoztatott vagy késleltetett. A bankok által birtokolt információk kiadását is lehetővé kell tenni. 26

27 II. BÜNTETŐJOGI ASPEKTUSOK TBC 27

28 3. A FEJLEMÉNYEK Rubik egyezmények FATCA OECD EU 28

29 RUBIK AGREEMENTS Swiss alternative to the automatic exchange of information Switzerland willing to discuss the possibility of exchange subject to certain conditions Higher respect of the taxpayer s private sphere Agreements contain a solution for the past and a solution for the future Basic idea Switzerland will levy a final withholding tax at the level of the Swiss paying agent, which should correspond to the tax of the State of the residence of the taxpayer PANEL 29

30 RUBIK AGREEMENTS THE PAST 30

31 RUBIK AGREEMENTS THE FUTURE 31

32 FATCA 32

33 FATCA The US federal income tax system relies on voluntary compliance y taxpayers in computing, reporting and remitting their tax liability This process is augmented by third party information reporting, enabling IRS verification of taxpayer compliance US Congress believes that taxpayers have achieved sophisticated means of investing offshore, thereby avoiding third-party reporting and US taxation It is estimated that offshore tax evasion threatens the fairness and integrity of the US tax system and results in billions of dollars of losses to the US Treasury PANEL 33

34 FATCA US Congress had enacted the FATCA reporting and withholding provisions on March 18, 2010 FATCA introduces a new reporting regime aimed at the disclosure of US persons with offshore accounts and investments Designed to compel non-us financial institutions (FFIs) and certain non-financial foreign entities to identify and disclose information about their US account holders and owners US cannot impose legal obligations on non-us institutions. Compliance with FATCA rules is achieved by imposing a withholding tax on US source payments to non-participating institutions 34

35 FATCA 30% forrásadó meghatározott kifizetések tekintetében olyan külföldi pénzügyi intézmény felé, amelyik nem köt az IRS-el megállapodást, hogy Azonosítja az USA számlákat Bizonyos információkat jelent az IRS részére Forrásadót vet ki meghatározott kifizetésekre ilyen számlatulajdonosok és FATCA-ban nem résztvevő pénzügyi intézmények felé Kormányközi megállapodások ( IGA ) Egyéni megállapodások helyett Kormányok közötti automatikus információcsere 35

36 FATCA implementation possibilities 36

37 FATCA-tól a GLOBAL STANDARD-ig G5 kezdeményezés (UK, Franciao., Németo., Olaszo., Spanyolo.) FATCA alapján multilaterális információcsere egyezmény G20 Pénzügyminiszterei felkérték az OECD-t automatikus információcsere globális alapvető szabályainak kidolgozására (2013. április) UK FATCA-hoz hasonló megállapodásokat kötött Isle of Man-nal, Guernsey-val, Jersey-vel OECD 2014 elején elfogadta: Model Competent Authority Agreement és Common Due-Diligence and Reporting Standards, amelyet G20 is támogat 37

38 OECD MULTILATERÁLIS EGYEZMÉNY Multilaterális, 84 állam támogatja Megkeresésre történő, automatikus és spontán információcsere is lehet Egyéb együttműködési módokat is biztosít Kialakításra került az egységes technikai/informatikai platform Részkérdésekben kétoldalú al-megállapodások szükségesek Magyarország csatlakozott novemberében 38

39 OECD MULTILATERÁLIS EGYEZMÉNY 2. Cikk - Az Egyezmény hatálya alá tartozó adók A) i. jövedelem- vagy nyereségadók; ii. tőkenyereség-adók; iii. vagyonadók; amelyeket az egyik Fél nevében vezetnek be; és B) i. a jövedelem-, a nyereség-, a tőkenyereség és a vagyonadók, ha a Fél politikai alegysége vagy helyi hatósága nevében vezetik be; ii. a központi kormányzatnak vagy a közjog alapján létrehozott társadalombiztosítási intézménynek fizetendő kötelező társadalombiztosítási hozzájárulás; iii. a Fél nevében bevezetett egyéb típusú adók, kivéve a vámokat. (B) kapcsán FENNTARTÁS LEHET!) 39

40 OECD MULTILATERÁLIS EGYEZMÉNY 4. Cikk Általános rendelkezések A Felek kicserélnek bármilyen információt, amelyek előreláthatólag fontosak: a. az adó megállapításához és beszedéséhez, és az adóigények behajtásához és kikényszerítéséhez, és b. a közigazgatási hatóság előtti perbefogáshoz vagy bírói szerv előtti bűnvádi eljárás kezdeményezéséhez. A Fél a kapott információkat bizonyítékként használhatja büntetőbíróság előtt, ha ezt előzetesen jóváhagyta az információt szolgáltató Fél. Bármely Fél kölcsönösen megállapodhat abban, hogy eltekint az előzetes jóváhagyás alkalmazásától. 40

41 OECD MULTILATERÁLIS EGYEZMÉNY Egyezmény 6. cikke tartalmazza az automatikus információcserét: Automatikus információcsere Az ügyek fajtáira tekintettel és kölcsönös egyetértéssel megállapított eljárások szerint két vagy több Fél a 4. cikkben említett információt automatikusan kicseréli. 41

42 EGYEZMÉNY ALAPJÁN AUTOMATIKUS INFORMÁCIÓ CSERE (1) PANEL 42

43 EGYEZMÉNY ALAPJÁN AUTOMATIKUS INFORMÁCIÓ CSERE (2) PANEL 43

44 OECD AUTOMATIKUS INFORMÁCIÓCSERE STANDARD G20 miniszterek szeptemberében hagyták jóvá Részei: CRS Common Reporting Standard Model CAA - Competent Authority Agreement Multilaterális Competent Authority Agreement 51 ország aláírta, Magyarország is 44

45 OECD AUTOMATIKUS INFORMÁCIÓCSERE STANDARD Széles alkalmazási kör: Befektetésből származó jövedelmek (kamat, osztalék, biztosítás, stb.) Bankok, pénzügyi közvetítők, kollektív befektetési eszközök, biztosítók Magánszemélyek, vállalatok, trustok, alapítványok számlái Szükséges: belső jog összhangjának megteremtése: Informatikai háttér Titoktartás, adatvédelem PANEL 45

46 OECD AUTOMATIKUS INFORMÁCIÓCSERE STANDARD Korai alkalmazók Pl.: Magyarország, Luxemburg, Ciprus, Németország, Olaszország, Hollandia, Málta, Liechtenstein, Szlovákia, Románia, Lengyelország, Franciaország, Csehország, stb szeptemberétől információcsere További alkalmazók 2018-tól Svájc, Ausztria, Bahamák, Belize, Aruba, Kanada, Monaco, Szingapúr, Egyesült Arab Emirátusok, stb. 46

47 PANEL 47

48 PANEL 48

49 GLOBAL FORUM MUNKÁJA Információ legyen elérhető banki, tulajdonosi és számviteli Hozzáférés legyen biztosított Információcsere az összes fontos partnerrel Két fázisú ún. peer review vizsgálat 1. fázis jogi keret vizsgálata 2. fázis gyakorlat vizsgálata Nő a megkeresések száma, de csökken ezek időben történő megválaszolása 49

50 GLOBAL FORUM Peer review eredmény PANEL 50

51 GLOBAL FORUM Peer review eredmény PANEL 51

52 PANEL 52

53 GLOBAL FORUM MUNKÁJA Célok: Információ biztonságának és visszaélés megakadályozása egységes jelentési és ellenőrzési szabályok meghatározása Mindegyik állam élvezhesse az átlátható környezet előnyeit ne lejtsen a pálya Fejlődő országok támogatása technika és kapacitás terén 53

54 OECD BEPS Akcióterv Probléma Intézkedés Eredmény Határidő 1. Digitális kereskedelem Nehézségek feltárása Jelentés 09/14 2. Hibrid eszközök Semlegesítése Modell egyezmény / belső jog 09/14 3. Ellenőrzött külföldi társaságok Rendszer megerősítése Belső jog 09/15 4. Kamat levonás Korlátozás Belső jog / TP irányelv 09/15, 12/15 5. Káros adózási gyakorlatok Hatékonyabb visszaszorítás OECD/nem OECD kritériumok /felülvizsgálat 09/14, 09/15, 12/15 6. Visszaélés egyezményekkel Megakadályozása Modell egyezmény / belső jog 09/14 7. Telephely Elkerülés megakadályozása Modell egyezmény 09/ Transzferárak Tevékenység helye TP irányelv / Modell egyezmény 09/14, 09/ Átláthatóság Közzététel, adatfeldolgozás Ajánlások / TP irányelv 09/14, 09/ Vita rendezés Hatékonyabban Modell egyezmény 09/ Multilaterális egyezmény Problémák feltárása, tervezet Új egyezmény 09/14, 09/15 54

55 OECD BEPS AKCIÓTERV 5. akcióterv: káros adóverseny kiküszöbölése Kedvező adózási rendszerekre vonatkozó adómegállapítások kötelező cseréje az átláthatóság érdekében akciótervek: átláthatóság Country by country transzferár jelentések automatikus cseréje Kedvező adózási rendszerekre vonatkozó információcsere 15. akcióterv: új multilaterális megállapodás Legtöbb BEPS cél (pl. információcsere) elérése érdekében a legmegfelelőbb eszköz végére szövegtervezet 55

56 56

57 57

58 EU FEJLEMÉNYEK Megtakarítási Irányelv EU Közigazgatási Együttműködési Irányelv (EU Administrative Cooperation Directive) Agresszív adótervezés Jó adóügyi kormányzás (Good Governance) 58

59 MEGTAKARITÁSI IRÁNYELV Az irányelv célja, hogy lehetővé tegye az egyik tagállamban kamat formájában megjelenő, de egy másik tagállamban illetőséggel bíró haszonhúzó természetes személy részére történő kifizetéseknek az utóbbi tagállam törvényeinek megfelelő tényleges adóztatását. Kifizető jelenti az ilyen kamatkifizetéseket a tagállami hatóságnak Forrás ország hatósága automatikusan továbbítja az információt a haszonhúzó országának hatóságának Kivétel: Ausztria és Luxemburg tekintetében 35%-os forrásadó az átmeneti időszakra 59

60 MEGTAKARITÁSI IRÁNYELV Területi hatály: EU-n belül Kettős megállapodások tagállamok és UK, holland kapcsolódó területekkel Ugyanolyan elbírálás nem EU tag európai országokkal: Svájc, Liechtenstein, Andorra, San Marino, Monaco 60

61 MEGTAKARITÁSI IRÁNYELV 2012-es Bizottsági jelentés főbb pontjai Offshore helyszínek közbenső alkalmazásának elterjedése Strukturált pénzügyi termékek növekvő száma Az irányelv szabályainak eltérő értelmezése Sürgős változtatás szükséges 61

62 MEGTAKARITÁSI IRÁNYELV Tényleges haszonhúzó Probléma: könnyen megkerülhető az irányelv, ha egy nem EU-s átlátszó entitást (pl. alapítvány, trust) ékelnek a rendszerbe, amely nem adóztatja meg jövedelmet Megoldás: keresztül-nézés ügyfél átvilágítás alapján pl. pénzmosás elleni szabályok alapján tényleges tulajdonos azonosítás, meghatározott entitások és országok listájának meghatározása 62

63 MEGTAKARITÁSI IRÁNYELV Kifizető meghatározása Probléma: könnyen megkerülhető az irányelv, ha egy EU-s közbenső entitást (pl. alapítvány, trust) ékelnek a rendszerbe bizonyos esetekben Megoldás: Az ilyen struktúrák egyértelmű meghatározása, hogy az irányelv rendelkezései alkalmazandóak abban az esetben is, ha nem azonosítható a tényleges tulajdonos Meghatározott entitások és struktúrák listájának összeállítása Kifizetők kötelesek a későbbi fázisban alkalmazni az irányelv előírásait, amikor a tényleges tulajdonos azonosíthatóvá válik 63

64 MEGTAKARITÁSI IRÁNYELV Bevétel meghatározása Probléma: könnyen megkerülhető az irányelv, ha olyan pénzügyi eszközt alkalmaznak, amely hasonló jegyekkel rendelkezik, mint a követelés ( debt claims ), de jogilag mégsem minősül annak Megoldás: kiterjeszteni az irányelv alkalmazhatóságát Értékpapírok, amelyek követelésnek minősülnek, mivel a tőke majdnem teljes összege (95%) biztosított Életbiztosítási szerződések, ahol a garantált megtérülés vagy hozam több, mint 25%-a követelésből származik 64

65 MEGTAKARITÁSI IRÁNYELV Befektetési alapok számára azonos feltételek megteremtése Probléma: az irányelv csak az UCITS-ből ( Undertakings for Collective Investment in Transferable Securities ) származó kollektív befektetési jövedelmekre terjed, más EU befektetési alapból származó jövedelemre nem Megoldás: Mindenféle kollektív befektetési típusra kiterjeszteni az alkalmazhatóságot, ideértve a nem EU-s befektetési alapokat is 65

66 KÖZIGAZGATÁSI EGYÜTTMŰKÖDÉS az adózás területén való közigazgatási együttműködésről szóló, február 15-i 2011/16/EU tanácsi irányelv Alkalmazási köre: EU tagállam, közigazgatási alegysége, vagy önkormányzata által kivetett adó; Nem alkalmazható: hozzáadottérték-adóval, vámokkal, jövedéki adóval, társadalombiztosítási járulékkal, díjakkal kapcsolatos eljárásban. Kérelemre, spontán, vagy automatikusan információcsere. 66

67 KÖZIGAZGATÁSI EGYÜTTMŰKÖDÉS január 1-től automatikus információcsere az alábbi jövedelemés tőkekategóriákra: a munkaviszonyból származó jövedelem, a vezető tisztségviselő tiszteletdíja, életbiztosítási szerződésből származó jövedelem (kivéve az információcserével kapcsolatos egyéb uniós jogi aktus hatálya alá tartozó életbiztosítási szerződésből származó jövedelem), nyugdíj, ingatlan hasznosításából származó jövedelem. 67

68 KÖZIGAZGATÁSI EGYÜTTMŰKÖDÉS Tervek: Várhatóan a Megtakarítási Irányelvben foglalt automatikus információcsere is beolvasztásra kerül a Közigazgatási Együttműködési Irányelvbe 68

69 AGRESSZIV ADÓTERVEZÉS Bizottság december 6-i ajánlása alapján Olyan mesterséges ügylet, amelynek alapvető célja az adóelkerülés és adóelőny elérése gazdasági tartalom szerint kell elbírálni Mesterséges az ügylet, ha nincs kereskedelmi tartalma Mérlegelni kell: Ügylet egyes lépéseinek jogi minősítése nincs összhangban az ügylet egészének jogi tartalmával Nem ésszerű üzleti magatartás Egymással szembeni beszámításra, semlegesítésre Körkörös tranzakciók Jelentős adóelőnyt eredményeznek, jelentéktelen bevétel mellett 69

70 JÓ ADÓÜGYI KORMÁNYZÁS Bizottság december 6-i ajánlás Minimumkövetelmények: Átláthatósággal és információcserével kapcsolatos szabályok megfelelőek és azok alkalmazása hatékonyan történik Vállalkozások adózása terén nem alkalmaz káros adóintézkedéseket Károsnak tekintendő: lényegesen alacsonyabb tényleges adószint Előnyök csak adóügyi illetőséggel nem rendelkezőknek nem érinti haza adóalapot Valós gazdasági tevékenység hiányában előnyök Adóintézkedések nem átláthatóak Intézkedések: nem teljesítők feketelistája, egyezmények felfüggesztése, felmondása 70

71 4. EGYÉB EGYÜTTMŰKÖDÉSI FORMÁK 71

72 EGYÉB EGYÜTTMŰKÖDÉS FORMÁK Együttes adóhatósági vizsgálatok Egyidejű adóhatósági vizsgálatok Bilaterális előzetes ármegállapítási eljárás ( Advance Pricing Agreements ), közös segítségnyújtási megállapodások Külföldi személyekre és adókra vonatkozó vizsgálatoknál segítségnyújtás Technikai munkacsoportok Határon átnyúló adó tréningek PANEL 72

73 5. JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERE KAPCSÁN Titoktartási jogok: banktitok ügyvédi titok adótanácsadói titok 73

74 TITOKTARTÁSI KÉRDÉSEK Megfelelően szabályozzák ezeket a kérdéseket az információcsere kapcsán? Korlátok? G április támogatták az automatikus információcserét és javasolták, hogy legyen megfelelő védelem kidolgozva Adózóra vonatkozó információk cseréje a tudta nélkül sérti az adózó jogait? Több ország belső joga engedélyezi Magyarországon nem kötelező az adózó értesítése Nincs igazán előrelépés ebben a kérdésben PANEL 74

75 BANKTITOK 2009-es G20 csúcs The era of bank secrecy is over Nem állhat az információcsere útjában (ha belső jog nem engedi, nemzetközi cserét engedni kell ld. Ausztria, Luxemburg, Svájc) Válogatás nélküli automatikus csere sértheti az egyén jogait Rubik egyezmények magasabb szinten védik az adózó érdekeit meg van az ára PANEL 75

76 ÜGYVÉDI ÉS ADÓTANÁCSADÓI TITOKTARTÁS Ügyvédi titok legtöbb országban védelmet élvez, de csak ügyvédekre, ügyvédi iroda alkalmazottaira terjed ki Adótanácsadó Hollandia kvázi ügyvédi titoktartás az adótanácsadók részére is USA törvény által meghatározott titoktartás a szövetségileg engedélyezett adótanácsadó és adózó között Ausztrália kiterjesztené a könyvelőkre a titoktartást Dél-Afrika adótanácsot csak regisztrált személy adhat 76

77 ÜGYVÉDI ÉS ADÓTANÁCSADÓI TITOKTARTÁS MAGYARORSZÁG Ügyvédi titok védelmet élvez ha ügyvédi titok az adóhatóság tudomására jut, köteles azt megőrizni Adótanácsadói titok nincs kötelező regisztráció adótanácsadóknak, adótitokra vonatkozó szabályok védik az adózót az átadott információk kapcsán PANEL 77

78 5. JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERE KAPCSÁN 2. A lopott információ felhasználása és a kapott információ felhasználása 78

79 LOPOTT INFORMÁCIÓ FELHASZNÁLÁSA Falciani lista Svájci HSBC Bank dolgozó adott át listát a bank ügyfeleiről a francia hatóságoknak, akik továbbították ezt a többi hatóságnak Vaduz lista Liechtensteini LGT Bank dolgozója adta el a bankszámla adatokat a német adóhatóságnak, akik továbbították ezeket Felhasználhatóak ezek az információk? 79

80 LOPOTT INFORMÁCIÓ FELHASZNÁLÁSA Problémák: Meg kell győződnie a hatóságoknak, hogy illegálisan jutottak az információhoz? Ha tudni lehet, hogy lopott az információ, fel lehet használni vagy meg kell semmisíteni? Ha továbbításra került, felhasználhatja a kapó ország a meglévő adóegyezmények alapján? Hivatkozhat az adózó arra, hogy nem lehet felhasználni ellene az illegálisan szerzett információt? Fel lehet büntetőjogi célra használni az adó egyezmények alapján szerzett információt? PANEL 80

81 5. JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERÉVEL KAPCSOLATOSAN 3. Belső jogi korlátok és eljárási kérdések 81

82 BELSŐ JOGI KORLÁTOK Kérelmező állam nem kérheti a másik államot, hogy hajtson végre olyan adminisztratív intézkedést, amelyet valamelyik állam joga nem enged meg Megkeresett állam nem szolgáltathat olyan információt, amelyet nem lehet valamelyik állam joga alapján beszerezni Megkeresett állam nem köteles kiadni olyan információt, amely kereskedelmi, üzleti, ipari, szakmai, stb. titoknak minősül vannak kivételek 82

83 6. KÖVETKEZTETÉSEK 83

84 KÖVETKEZTETÉSEK Információcsere a szükséges eszköz az adóelkerülés megakadályozására Egyenlő feltételeket teremt az adózók és hatóságok, valamint az országok között Automatikus információcsere lesz a globális szabvány Ehhez kapcsolódóan felmerülő költségeket minimalizálni kell Adózói jogok tiszteletben tartása hogyan fog megvalósulni Hatóságoknak átláthatóbban kell működni az adózók számára információcsere során Nőni fog az információcsere mennyisége más célokra történő felhasználás kérdése 84

85 KÖVETKEZTETÉSEK AUTOMATIKUS INFORMÁCIÓCSERE Jövedelemszerzés helye Kamat Magyar illetőségű magánszemély jövedelme típusa Munkaviszony, tiszteletdíj, nyugdíj, életbiztosítás, ingatlan Befektetésből származó jövedelmek (kamat, osztalék, biztosítás, árfolyamnyereség,stb.) Szlovákia folyamatban Ausztria / Svájc (?) 2018 Szingapúr Jersey USA* * Az USA az IGA alapján 2015-től vállalta, hogy kölcsönös alapon átadja a bankszámla-információkat 85

86 JÖVŐ: EGYSÉGES VILÁG 86

87 KÖSZÖNJÜK A FIGYELMET! KÉRDÉSEK? 87

88 This document is presented by Ryan, LLC for general informational purposes only, and is not intended as specific or personalized recommendations or advice. The application and effect of certain laws can vary significantly based on specific facts, and professional advice of any nature should be sought only from appropriate professional advisors. This document is not intended, and shall not be deemed, to constitute legal, accounting or other professional advice Ryan, LLC. All rights reserved. All logos and trademarks are the property of their respective companies and are used with permission. 88

AZ INFORMÁCIÓCSERE ÉS A BEPS április

AZ INFORMÁCIÓCSERE ÉS A BEPS 2018. április GLOBÁLIS, MÉGIS SZÉTTAGOLT VILÁG 2 A PROBLÉMA 3 A PROBLÉMA 4 ALAPVETÉS Önmagában nem az alacsony adózás a probléma, hanem amikor mesterségesen elválasztják az

AZ INFORMÁCIÓCSERE ÉS A BEPS 2018. április GLOBÁLIS, MÉGIS SZÉTTAGOLT VILÁG 2 A PROBLÉMA 3 A PROBLÉMA 4 ALAPVETÉS Önmagában nem az alacsony adózás a probléma, hanem amikor mesterségesen elválasztják az

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről

az agresszív adótervezésről") EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

Az Európai Unió Tanácsa Brüsszel, február 8. (OR. en)

") Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

MELLÉKLETEK. a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak. az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

Intézményközi referenciaszám: 2015/0065 (CNS)

") Az Európai Unió Tanácsa Brüsszel, 2015. május 7. (OR. en) Intézményközi referenciaszám: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE a 2003/48/EK

Az Európai Unió Tanácsa Brüsszel, 2015. május 7. (OR. en) Intézményközi referenciaszám: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE a 2003/48/EK

KÜLFÖLDI BANKSZÁMLÁK. Moór Marianna. 2013. Október 8.

KÜLFÖLDI BANKSZÁMLÁK Moór Marianna 2013. Október 8. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

KÜLFÖLDI BANKSZÁMLÁK Moór Marianna 2013. Október 8. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

FATCA ÜGYFÉLTÁJÉKOZTATÓ

FATCA ÜGYFÉLTÁJÉKOZTATÓ Mi az a FATCA? A FATCA jelentése: Foreign Account Tax Compliance Act, az Egyesült Államok adótörvénye, mely a külföldi számlák adózásával összefüggő adatszolgáltatást szabályozza.

FATCA ÜGYFÉLTÁJÉKOZTATÓ Mi az a FATCA? A FATCA jelentése: Foreign Account Tax Compliance Act, az Egyesült Államok adótörvénye, mely a külföldi számlák adózásával összefüggő adatszolgáltatást szabályozza.

COMMON REPORTING STANDARD (CRS) tájékoztató. (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata)

tájékoztató. (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata)") COMMON REPORTING STANDARD (CRS) tájékoztató (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata) JOGSZABÁLYI HÁTTÉR - 2014/107/EU Irányelv - 2013. évi XXXVII. törvény az adó- és egyéb közterhekkel

COMMON REPORTING STANDARD (CRS) tájékoztató (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata) JOGSZABÁLYI HÁTTÉR - 2014/107/EU Irányelv - 2013. évi XXXVII. törvény az adó- és egyéb közterhekkel

Tartalom. I. A nemzetközi adózás alapkérdései. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény

Tartalom I. A nemzetközi adózás alapkérdései II. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény III. Európai Uniós Irányelvek IV. Néhány gyakorlati példa V. Magyarország a

Tartalom I. A nemzetközi adózás alapkérdései II. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény III. Európai Uniós Irányelvek IV. Néhány gyakorlati példa V. Magyarország a

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.8.7. COM(2015) 394 final 2015/0176 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Liechtensteini Hercegség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.8.7. COM(2015) 394 final 2015/0176 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Liechtensteini Hercegség közötti, a megtakarításokból származó kamatjövedelem

BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr. Kövesdy Attila, szeptember 22.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

A BIZOTTSÁG AJÁNLÁSA ( ) a jelentős digitális jelenlétre kivetendő társasági adóról

a jelentős digitális jelenlétre kivetendő társasági adóról") EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

Az Off-shore cégek alkalmazásának elınyei

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

9674/1/19 REV 1 /kf 1 ECOMP.2.B

Az Európai Unió Tanácsa Brüsszel, 2019. június 6. (OR. en) 9674/1/19 REV 1 FISC 277 ECOFIN 517 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az Európai Unió Tanácsa Brüsszel, 2019. június 6. (OR. en) 9674/1/19 REV 1 FISC 277 ECOFIN 517 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.4.7. COM(2015) 151 final 2015/0076 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Svájci Államközösség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.4.7. COM(2015) 151 final 2015/0076 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Svájci Államközösség közötti, a megtakarításokból származó kamatjövedelem

HIRDETMÉNY. Hatályos: december 22. Közzététel: december 22.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.12.11. COM(2015) 631 final 2015/0285 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és az Andorrai Hercegség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.12.11. COM(2015) 631 final 2015/0285 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és az Andorrai Hercegség közötti, a megtakarításokból származó kamatjövedelem

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

Az Európai Unió Tanácsa Brüsszel, december 18. (OR. en) Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára

Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára") Az Európai Unió Tanácsa Brüsszel, 2015. december 18. (OR. en) Intézményközi referenciaszám: 2015/0286 (NLE) 15495/15 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről Jordi AYET PUIGARNAU igazgató

Az Európai Unió Tanácsa Brüsszel, 2015. december 18. (OR. en) Intézményközi referenciaszám: 2015/0286 (NLE) 15495/15 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről Jordi AYET PUIGARNAU igazgató

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)

SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)") TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

TÁJÉKOZTATÓ. Hatályos: 2014. július 1-jétől Közzététel: 2014. július 21.

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA?

1. Mi a FATCA?") A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

MELLÉKLET a következő dokumentumhoz:

HU HU HU EURÓPAI BIZOTTSÁG Brüsszel, 2010.6.3. COM(2010)264 végleges MELLÉKLET a következő dokumentumhoz: Javaslat: a Tanács határozata az Európai Unió és a Perui Köztársaság között a légi közlekedés bizonyos

HU HU HU EURÓPAI BIZOTTSÁG Brüsszel, 2010.6.3. COM(2010)264 végleges MELLÉKLET a következő dokumentumhoz: Javaslat: a Tanács határozata az Európai Unió és a Perui Köztársaság között a légi közlekedés bizonyos

8828/1/19 REV 1 gu/kf 1 ECOMP.2.B

Az Európai Unió Tanácsa Brüsszel, 2019. május 15. (OR. en) 8828/1/19 REV 1 FISC 244 ECOFIN 440 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az Európai Unió Tanácsa Brüsszel, 2019. május 15. (OR. en) 8828/1/19 REV 1 FISC 244 ECOFIN 440 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az általam képviselt szervezet olyan belföldi / külföldi 1

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.13. COM(2016) 200 final 2016/0108 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Monacói Hercegség közötti, a 2003/48/EK tanácsi irányelvben meghatározott

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.13. COM(2016) 200 final 2016/0108 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Monacói Hercegség közötti, a 2003/48/EK tanácsi irányelvben meghatározott

A jogszabályi változások értelmezésének nehézségei és annak számviteli kihatásai

A jogszabályi változások értelmezésének nehézségei és annak számviteli kihatásai Agenda Fizetési határidő Jogszabályváltozás a késedelmes fizetésekre vonatkozóan 2013. július 1- től Késedelmi kamat Behajtási

A jogszabályi változások értelmezésének nehézségei és annak számviteli kihatásai Agenda Fizetési határidő Jogszabályváltozás a késedelmes fizetésekre vonatkozóan 2013. július 1- től Késedelmi kamat Behajtási

A kapcsolt vállalkozások nyereség-kiigazításával kapcsolatos kettős adóztatás. megszüntetéséről szóló egyezmény 7. cikkére vonatkozó nyilatkozatok

ALÁÍRÁSI JEGYZŐKÖNYV A CSEH KÖZTÁRSASÁGNAK, AZ ÉSZT KÖZTÁRSASÁGNAK, A CIPRUSI KÖZTÁRSASÁGNAK, A LETT KÖZTÁRSASÁGNAK, A LITVÁN KÖZTÁRSASÁGNAK, A MAGYAR KÖZTÁRSASÁGNAK, A MÁLTAI KÖZTÁRSASÁGNAK, A LENGYEL

ALÁÍRÁSI JEGYZŐKÖNYV A CSEH KÖZTÁRSASÁGNAK, AZ ÉSZT KÖZTÁRSASÁGNAK, A CIPRUSI KÖZTÁRSASÁGNAK, A LETT KÖZTÁRSASÁGNAK, A LITVÁN KÖZTÁRSASÁGNAK, A MAGYAR KÖZTÁRSASÁGNAK, A MÁLTAI KÖZTÁRSASÁGNAK, A LENGYEL

2018/149 ELNÖKI TÁJÉKOZTATÓ Budapest, Riadó u Pf Tel.:

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

TÁJÉKOZTATÓ. Hatályos: 2015. június 4-től Közzététel: 2015. június 4-től

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

FATCA TÁJÉKOZTATÓ. A külföldi pénzügyi intézményeknek a következőkre kell felkészülniük annak érdekében, hogy FATCA megfelelően működjenek:

FATCA TÁJÉKOZTATÓ Magyarország Kormánya és az Amerikai Egyesült Államok Kormánya 2014. február 4-én kormányközi megállapodást (Intergovernmental Agreement, IGA) írt alá a két ország adóhatóságai közötti

FATCA TÁJÉKOZTATÓ Magyarország Kormánya és az Amerikai Egyesült Államok Kormánya 2014. február 4-én kormányközi megállapodást (Intergovernmental Agreement, IGA) írt alá a két ország adóhatóságai közötti

T/3406. számú. törvényjavaslat

MAGYARORSZÁG KORMÁNYA T/3406. számú törvényjavaslat a Magyar Köztársaság Kormánya és az Üzbég Köztársaság Kormánya között a kettős adóztatás elkerüléséről és az adóztatás kijátszásának megakadályozásáról

MAGYARORSZÁG KORMÁNYA T/3406. számú törvényjavaslat a Magyar Köztársaság Kormánya és az Üzbég Köztársaság Kormánya között a kettős adóztatás elkerüléséről és az adóztatás kijátszásának megakadályozásáról

14166/16 ol/adt/ms 1 DG G 2B

Az Európai Unió Tanácsa Brüsszel, 2016. november 8. (OR. en) 14166/16 FISC 187 ECOFIN 1014 AZ ELJÁRÁS EREDMÉNYE Küldi: a Tanács Főtitkársága Dátum: 2016. november 8. Címzett: a delegációk Előző dok. sz.:

Az Európai Unió Tanácsa Brüsszel, 2016. november 8. (OR. en) 14166/16 FISC 187 ECOFIN 1014 AZ ELJÁRÁS EREDMÉNYE Küldi: a Tanács Főtitkársága Dátum: 2016. november 8. Címzett: a delegációk Előző dok. sz.:

Az adókikerülés/adócsalás elleni küzdelem aktuális fejleményei (OECD, EU, ET, USA)

") Az adókikerülés/adócsalás elleni küzdelem aktuális fejleményei (OECD, EU, ET, USA) Jancsa-Pék Judit LL.M. Vezető manager, LeitnerLeitner 2012. október 5. Sopron AZ INFORMÁCIÓ HATALOM 2. Tartalom I. Háttér

Az adókikerülés/adócsalás elleni küzdelem aktuális fejleményei (OECD, EU, ET, USA) Jancsa-Pék Judit LL.M. Vezető manager, LeitnerLeitner 2012. október 5. Sopron AZ INFORMÁCIÓ HATALOM 2. Tartalom I. Háttér

Az Európai Unió Tanácsa Brüsszel, november 24. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2016. november 24. (OR. en) Intézményközi referenciaszám: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

Az Európai Unió Tanácsa Brüsszel, 2016. november 24. (OR. en) Intézményközi referenciaszám: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

HIRDETMÉNY. Hatályos: szeptember 1. Közzététel: szeptember 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

7441/19 rp/zssz/kk 1 ECOMP.2.B

AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: a Tanács Főtitkársága a delegációk Előző dok. sz.: 7212/19 FISC 151 ECOFIN 275 Tárgy: Az adózási szempontból nem együttműködő országok és területek felülvizsgált európai

AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: a Tanács Főtitkársága a delegációk Előző dok. sz.: 7212/19 FISC 151 ECOFIN 275 Tárgy: Az adózási szempontból nem együttműködő országok és területek felülvizsgált európai

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén. WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner 2016.09.28 A WTS szolgáltatásai Teljes körű szolgáltatások:» Adózás» Számviteli

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner 2016.09.28 A WTS szolgáltatásai Teljes körű szolgáltatások:» Adózás» Számviteli

Az Európai Unió Tanácsa Brüsszel, április 14. (OR. en) Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára

Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára") Az Európai Unió Tanácsa Brüsszel, 2016. április 14. (OR. en) Intézményközi referenciaszám: 2016/0109 (NLE) 7961/16 JAVASLAT Küldi: Az átvétel dátuma: 2016. április 13. Címzett: Biz. dok. sz.: Tárgy: az

Az Európai Unió Tanácsa Brüsszel, 2016. április 14. (OR. en) Intézményközi referenciaszám: 2016/0109 (NLE) 7961/16 JAVASLAT Küldi: Az átvétel dátuma: 2016. április 13. Címzett: Biz. dok. sz.: Tárgy: az

PENTA UNIO Oktatási Centrum

PENTA UNIO Oktatási Centrum A bankok szerepe az automatikus információcserében és ennek hatása az adóelkerülésre NÉV:Schıner Gábor Szak: Okleveles nemzetköziadó-szakértı Konzulens: dr. Magyar Csaba Tartalomjegyzék

PENTA UNIO Oktatási Centrum A bankok szerepe az automatikus információcserében és ennek hatása az adóelkerülésre NÉV:Schıner Gábor Szak: Okleveles nemzetköziadó-szakértı Konzulens: dr. Magyar Csaba Tartalomjegyzék

FATCA SZABÁLYZAT DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT.

DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT. FATCA SZABÁLYZAT A 2014. évi XIX sz. törvény Magyarország Kormány és az Amerikai Egyesült Államok Kormány között létrejött FATCA Megállapodás alkalmazására Az Igazgatóság

DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT. FATCA SZABÁLYZAT A 2014. évi XIX sz. törvény Magyarország Kormány és az Amerikai Egyesült Államok Kormány között létrejött FATCA Megállapodás alkalmazására Az Igazgatóság

Kamat, Modellegyezmény 11.cikk 2014/2015. II. ADÓZÁS II.

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

Kamat, Modellegyezmény 11.cikk Kamat adózása Magyarország a kamat jövedelmet vagy a Tao. tv. vagy az Szja-tv. alapján adóztatja, attól függően, hogy magánszemélyről vagy külföldi jogszabályok alapján létrejött

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

A TANÁCS 143/2008/EK RENDELETE

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/1 I (Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező) RENDELETEK A TANÁCS 143/2008/EK RENDELETE (2008. február

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/1 I (Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező) RENDELETEK A TANÁCS 143/2008/EK RENDELETE (2008. február

MELLÉKLET. a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak

EURÓPAI BIZOTTSÁG Brüsszel, 2017.5.17. COM(2017) 242 final ANNEX 1 MELLÉKLET a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak az egységes európai közbeszerzési dokumentum (ESPD)

EURÓPAI BIZOTTSÁG Brüsszel, 2017.5.17. COM(2017) 242 final ANNEX 1 MELLÉKLET a következőhöz: A Bizottság jelentése az Európai Parlamentnek és a Tanácsnak az egységes európai közbeszerzési dokumentum (ESPD)

A8-0189/101. Hugues Bayet Egyes adókikerülési gyakorlatok megakadályozását célzó szabályok COM(2016)0026 C8-0031/ /0011(CNS)

0026 C8-0031/ /0011(CNS)") 1.6.2016 A8-0189/101 101 7 a preambulumbekezdés (új) (7a) A szellemi tulajdonhoz, szabadalmakhoz és a kutatás-fejlesztéshez (K+F) kapcsolódó adórendszereket Uniószerte széles körben alkalmazzák. Ugyanakkor

1.6.2016 A8-0189/101 101 7 a preambulumbekezdés (új) (7a) A szellemi tulajdonhoz, szabadalmakhoz és a kutatás-fejlesztéshez (K+F) kapcsolódó adórendszereket Uniószerte széles körben alkalmazzák. Ugyanakkor

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu Miről lesz szó? A WTS-ről röviden Ausztria általános adózási információk

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu Miről lesz szó? A WTS-ről röviden Ausztria általános adózási információk

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Svájci adószeminárium

Zürich Zug www.taxexpert.ch Svájci adószeminárium Sebestyén Péter,, Zürich Budapest, 2015. június 24. 2015. All rights reserved. Tartalom 2 I. Fontos tudnivalók a svájci adórendszerröl II. III. IV. Az

Zürich Zug www.taxexpert.ch Svájci adószeminárium Sebestyén Péter,, Zürich Budapest, 2015. június 24. 2015. All rights reserved. Tartalom 2 I. Fontos tudnivalók a svájci adórendszerröl II. III. IV. Az

Javaslat A TANÁCS IRÁNYELVE. a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről

EURÓPAI BIZOTTSÁG Brüsszel, 2015.3.18. COM(2015) 129 final 2015/0065 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről HU HU INDOKOLÁS 1. A JAVASLAT HÁTTERE A

EURÓPAI BIZOTTSÁG Brüsszel, 2015.3.18. COM(2015) 129 final 2015/0065 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről HU HU INDOKOLÁS 1. A JAVASLAT HÁTTERE A

Alulírott, (név).., mint a (cégnév) (adószám).

.., mint a (cégnév) (adószám).") 34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

A nem állami nyugdíjrendszerek európai szabályozása

A nem állami nyugdíjrendszerek európai szabályozása Párniczky Tibor IX. Pénztárkonferencia - Eger - 2006. november 8.-9. Tájékoztató Melyik Európa? A szabályozás területeiről Tagok jogai Intézményi szabályozás

A nem állami nyugdíjrendszerek európai szabályozása Párniczky Tibor IX. Pénztárkonferencia - Eger - 2006. november 8.-9. Tájékoztató Melyik Európa? A szabályozás területeiről Tagok jogai Intézményi szabályozás

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2018.12.4. COM(2018) 784 final 2018/0403 (NLE) Javaslat A TANÁCS HATÁROZATA az egyrészről az Európai Unió és tagállamai, másrészről a Szingapúri Köztársaság közötti partnerségi

EURÓPAI BIZOTTSÁG Brüsszel, 2018.12.4. COM(2018) 784 final 2018/0403 (NLE) Javaslat A TANÁCS HATÁROZATA az egyrészről az Európai Unió és tagállamai, másrészről a Szingapúri Köztársaság közötti partnerségi

1. A legkedvezőbb végrehajtás fogalma és hatálya

Tájékoztató a KBC Securities végrehajtási politikájáról lakossági ügyfelek részére 1. A legkedvezőbb végrehajtás fogalma és hatálya A KBC Securities összhangban az EU pénzügyi eszközök piacairól szóló

Tájékoztató a KBC Securities végrehajtási politikájáról lakossági ügyfelek részére 1. A legkedvezőbb végrehajtás fogalma és hatálya A KBC Securities összhangban az EU pénzügyi eszközök piacairól szóló

www.pwc.com/hu Az áfa alapkérdései October 2010 PricewaterhouseCoopers

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

www.pwc.com/hu Az áfa alapkérdései Agenda 1. Közvetett, össz-fázisú hozzáadott-érték adó 2. Az öt alapkérdés 1. kérdés : Adóalany végzi a tevékenységet? 2. kérdés : Az áfa hatálya alá tartozik az ügylet?

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

(FATCA* NYILATKOZAT) Természetes személy részéről. Nyilatkozó adatai

Természetes személy részéről. Nyilatkozó adatai") A Számlatulajdonos 1 (Ügyfél) amerikai egyesült államokbeli kapcsolatra utaló nyilatkozata a 2014. évi XIX. számú törvényben foglaltaknak való megfelelés céljából. (FATCA* NYILATKOZAT) Természetes személy

A Számlatulajdonos 1 (Ügyfél) amerikai egyesült államokbeli kapcsolatra utaló nyilatkozata a 2014. évi XIX. számú törvényben foglaltaknak való megfelelés céljából. (FATCA* NYILATKOZAT) Természetes személy

Közvetett K+F ösztönzők

Az Év Transzferár-tanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012 Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Közvetett K+F

Az Év Transzferár-tanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012 Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Közvetett K+F

EOS Cégcsoport. Követelés kezelési lehetőségek az EU-n belül és kívül. Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20.

EOS Cégcsoport Követelés kezelési lehetőségek az EU-n belül és kívül Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20. Tartalomjegyzék Az EOS világszerte Mire van szükségem, ha az export piacra

EOS Cégcsoport Követelés kezelési lehetőségek az EU-n belül és kívül Somodi Bernadett Értékesítési vezető Budapest, 2014.02.20. Tartalomjegyzék Az EOS világszerte Mire van szükségem, ha az export piacra

NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL

Európai Parlament 204-209 Jogi Bizottság 2..207 NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL Tárgy: A Holland Királyság felsőházának indokolt véleménye az (EU) 206/64 irányelvnek a harmadik

Európai Parlament 204-209 Jogi Bizottság 2..207 NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL Tárgy: A Holland Királyság felsőházának indokolt véleménye az (EU) 206/64 irányelvnek a harmadik

Pályázat benyújtásához. A jelen nyilatkozatot nem kell kitöltenie a következő szervezeteknek:

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

ELOECMSzakmai Kongresszus2013

ELOECMSzakmai Kongresszus2013 Keynote Horváth Szilvia Ügyvezető s.horvath@elo.com Cégünk rövid bemutatása 1871 Louis Leitz megalapítja első vállalatát 1995 Az első elektronikus Leitz dokumentumkezelő (ELOoffice)

ELOECMSzakmai Kongresszus2013 Keynote Horváth Szilvia Ügyvezető s.horvath@elo.com Cégünk rövid bemutatása 1871 Louis Leitz megalapítja első vállalatát 1995 Az első elektronikus Leitz dokumentumkezelő (ELOoffice)

A tanácsi jogi aktusok végleges elfogadására vonatkozóan nyilvánosságra hozható információkat e jegyzőkönyv 1. kiegészítése tartalmazza.

Conseil UE AZ EURÓPAI UNIÓ TANÁCSA Brüsszel, 2009. január 13. (17.02) (OR. fr) 16675/08 LIMITE PUBLIC PV/CONS 79 ECOFIN 589 TERVEZET JEGYZŐKÖNYV 1 Tárgy: Az Európai Unió Tanácsának (GAZDASÁGI és PÉNZÜGYEK)

Conseil UE AZ EURÓPAI UNIÓ TANÁCSA Brüsszel, 2009. január 13. (17.02) (OR. fr) 16675/08 LIMITE PUBLIC PV/CONS 79 ECOFIN 589 TERVEZET JEGYZŐKÖNYV 1 Tárgy: Az Európai Unió Tanácsának (GAZDASÁGI és PÉNZÜGYEK)

Transzferár dokumentációs szabályok - Aktualitások

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA. Javaslat A TANÁCS HATÁROZATÁRA

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 13.10.2004 COM(2004)662 végleges Javaslat A TANÁCS HATÁROZATÁRA amely módosítja a 2001/865/EK határozatot, mely utóbbi felhatalmazza a Spanyol Királyságot olyan

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 13.10.2004 COM(2004)662 végleges Javaslat A TANÁCS HATÁROZATÁRA amely módosítja a 2001/865/EK határozatot, mely utóbbi felhatalmazza a Spanyol Királyságot olyan

Támogató döntéssel, támogatási szerződéssel/okirattal rendelkező pályázók esetén

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

Kérjük, válasszon nyelvet

Kérjük, válasszon nyelvet English A BESZERZÉSI LÁNC KEZDEMÉNYEZÉS MEGFELELÉSI FELMÉRÉSE - 2017 Üdvözöljük a Dedicated cég online felmérési honlapján. A webalapú eljárás garantálja a vállalat által nyújtott

Kérjük, válasszon nyelvet English A BESZERZÉSI LÁNC KEZDEMÉNYEZÉS MEGFELELÉSI FELMÉRÉSE - 2017 Üdvözöljük a Dedicated cég online felmérési honlapján. A webalapú eljárás garantálja a vállalat által nyújtott

Útmutató a transzferár szabályok megfelelő alkalmazásához

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

Útmutató a transzferár szabályok megfelelő alkalmazásához Vállalatok, melyek a transzferárazási szabályok hatálya alá esnek A szokásos piaci ár meghatározására alkalmazott módszerek A rendelkezésre álló

Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 2. oldal i) az ügyfél-átvilágítás, illetve a bejelentés kapcsán ke

NGM rendelet - a pénzmosás és a terrorizmus 2. oldal i) az ügyfél-átvilágítás, illetve a bejelentés kapcsán ke") Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 1. oldal 21/2017. (VIII. 3.) NGM rendelet a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról

Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 1. oldal 21/2017. (VIII. 3.) NGM rendelet a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról

NEMZETKÖZI BANKOLÁS. Moór Marianna. 2011. November 30.

NEMZETKÖZI BANKOLÁS Moór Marianna 2011. November 30. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

NEMZETKÖZI BANKOLÁS Moór Marianna 2011. November 30. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

Írta: Administrator június 07. kedd, 11:17

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Ingatlan Tampában Befektetés Floridában

Ingatlan Tampában Befektetés Floridában OPFLTA35 Ingatlan jellemzői: Típus Townhouse Nettó Hozam 7.12% Hot Property Igen Havi bérleti díj $950.00 p/m $96,000.00 1 év ingatlankezelés díjmentesen Ingatlanadók

Ingatlan Tampában Befektetés Floridában OPFLTA35 Ingatlan jellemzői: Típus Townhouse Nettó Hozam 7.12% Hot Property Igen Havi bérleti díj $950.00 p/m $96,000.00 1 év ingatlankezelés díjmentesen Ingatlanadók

Javaslat A TANÁCS IRÁNYELVE

EURÓPAI BIZOTTSÁG Brüsszel, 2013.6.12. COM(2013) 348 final 2013/0188 (CNS) C7-0200/13 Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

EURÓPAI BIZOTTSÁG Brüsszel, 2013.6.12. COM(2013) 348 final 2013/0188 (CNS) C7-0200/13 Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

1. Forint betéti kamatok / HUF Deposit Interest Rates

NHB Növekedési Hitel Bank Zrt. H-1118 Budapest, Kelenhegyi út 39. www.nhbbank.hu TÁJÉKOZTATÓ a forint és deviza betéti kamatokról Közzététel: 2016. november 18-tól Hatályos: 2016. november 21-től Bulletin

NHB Növekedési Hitel Bank Zrt. H-1118 Budapest, Kelenhegyi út 39. www.nhbbank.hu TÁJÉKOZTATÓ a forint és deviza betéti kamatokról Közzététel: 2016. november 18-tól Hatályos: 2016. november 21-től Bulletin

Küzdelem az adócsalás és az adókikerülés ellen. A Bizottság hozzájárulása a 2013. május 22-i Európai Tanács számára

Küzdelem az adócsalás és az adókikerülés ellen A Bizottság hozzájárulása a 2013. május 22-i Európai Tanács számára Küzdelem az adócsalás és az adókikerülés ellen A Bizottság hozzájárulása az Európai Tanács

Küzdelem az adócsalás és az adókikerülés ellen A Bizottság hozzájárulása a 2013. május 22-i Európai Tanács számára Küzdelem az adócsalás és az adókikerülés ellen A Bizottság hozzájárulása az Európai Tanács

8. KÖLTSÉGVETÉS-MÓDOSÍTÁSI TERVEZET A ÉVI ÁLTALÁNOS KÖLTSÉGVETÉSHEZ SAJÁT FORRÁSOK EURÓPAI ADATVÉDELMI BIZTOS

EURÓPAI BIZOTTSÁG Brüsszel, 2015.10.19. COM(2015) 545 final 8. KÖLTSÉGVETÉS-MÓDOSÍTÁSI TERVEZET A 2015. ÉVI ÁLTALÁNOS KÖLTSÉGVETÉSHEZ SAJÁT FORRÁSOK EURÓPAI ADATVÉDELMI BIZTOS HU HU Tekintettel: az Európai

EURÓPAI BIZOTTSÁG Brüsszel, 2015.10.19. COM(2015) 545 final 8. KÖLTSÉGVETÉS-MÓDOSÍTÁSI TERVEZET A 2015. ÉVI ÁLTALÁNOS KÖLTSÉGVETÉSHEZ SAJÁT FORRÁSOK EURÓPAI ADATVÉDELMI BIZTOS HU HU Tekintettel: az Európai

Európai adóharmonizáció más szemmel

Európai adóharmonizáció más szemmel Predesztináció vagy szakmai deficit? Dr. Herich György MOKLASZ 1 VII. Nemzetközi Adókonferencia 2 Predesztináció A predesztináció, vagy eleve elrendelés a görög prooridzó

Európai adóharmonizáció más szemmel Predesztináció vagy szakmai deficit? Dr. Herich György MOKLASZ 1 VII. Nemzetközi Adókonferencia 2 Predesztináció A predesztináció, vagy eleve elrendelés a görög prooridzó

Adódiplomáciai dilemmák

Adódiplomáciai dilemmák Dr. Herich György elnök 1 Szabad tőke, munka, termék, szolgáltatás Globalizáció Határt átlépő jövedelmek aránya nő Nemzetközi adózás szerepe nő Állami adórendszerek 1 Nemzetközi

Adódiplomáciai dilemmák Dr. Herich György elnök 1 Szabad tőke, munka, termék, szolgáltatás Globalizáció Határt átlépő jövedelmek aránya nő Nemzetközi adózás szerepe nő Állami adórendszerek 1 Nemzetközi

ADATLAP azonosításhoz

ADATLAP azonosításhoz Ajánlat vonalkódja: Aegon Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-1-477-4800 Honlap: www.aegon.hu I. TERMÉSZETES SZEMÉLY ÜGYFÉL

ADATLAP azonosításhoz Ajánlat vonalkódja: Aegon Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-1-477-4800 Honlap: www.aegon.hu I. TERMÉSZETES SZEMÉLY ÜGYFÉL

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA. Tervezet: A BIZOTTSÁG HATÁROZATA (...)

") AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 2009.07.25. COM(2009) XXX végleges Tervezet: A BIZOTTSÁG HATÁROZATA (...) a [ ] 2006/43/EK irányelv alapján egyes harmadik országok illetékes hatóságainak megfelelőségéről

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 2009.07.25. COM(2009) XXX végleges Tervezet: A BIZOTTSÁG HATÁROZATA (...) a [ ] 2006/43/EK irányelv alapján egyes harmadik országok illetékes hatóságainak megfelelőségéről

* JELENTÉSTERVEZET. HU Egyesülve a sokféleségben HU. Európai Parlament 2015/0076(NLE)

") Európai Parlament 2014-2019 Gazdasági és Monetáris Bizottság 2015/0076(NLE) 26.6.2015 * JELENTÉSTERVEZET Európai Közösség és a Svájci Államszövetség közötti, a megtakarításokból származó kamatjövedelem

Európai Parlament 2014-2019 Gazdasági és Monetáris Bizottság 2015/0076(NLE) 26.6.2015 * JELENTÉSTERVEZET Európai Közösség és a Svájci Államszövetség közötti, a megtakarításokból származó kamatjövedelem

EBKM 0,00% A kamatszámítás a napi záróegyenleg alapján történik. Kamatjóváírás havonta, a tárgyidőszakot követő első munkanapon.

NHB Növekedési Hitel Bank Zrt. H-1118 Budapest, Kelenhegyi út 39. www.nhbbank.hu TÁJÉKOZTATÓ a forint és deviza betéti kamatokról Közzététel: 2017. november 17. Hatályos: 2017. november 20-tól Bulletin

NHB Növekedési Hitel Bank Zrt. H-1118 Budapest, Kelenhegyi út 39. www.nhbbank.hu TÁJÉKOZTATÓ a forint és deviza betéti kamatokról Közzététel: 2017. november 17. Hatályos: 2017. november 20-tól Bulletin

RESTREINT UE. Strasbourg, COM(2014) 447 final 2014/0208 (NLE) This document was downgraded/declassified Date

447 final 2014/0208 (NLE) This document was downgraded/declassified Date") EURÓPAI BIZOTTSÁG Strasbourg, 2014.7.1. COM(2014) 447 final 2014/0208 (NLE) This document was downgraded/declassified Date 23.7.2014 Javaslat A TANÁCS RENDELETE a 2866/98/EK rendeletnek az euró litvániai

EURÓPAI BIZOTTSÁG Strasbourg, 2014.7.1. COM(2014) 447 final 2014/0208 (NLE) This document was downgraded/declassified Date 23.7.2014 Javaslat A TANÁCS RENDELETE a 2866/98/EK rendeletnek az euró litvániai

MELLÉKLET. a következőhöz. A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak

EURÓPAI BIZOTTSÁG Strasbourg, 2016.2.2. COM(2016) 50 final ANNEX 1 MELLÉKLET a következőhöz A közleménye az Európai Parlamentnek és a Tanácsnak Cselekvési terv a terrorizmusfinanszírozás elleni küzdelem

EURÓPAI BIZOTTSÁG Strasbourg, 2016.2.2. COM(2016) 50 final ANNEX 1 MELLÉKLET a következőhöz A közleménye az Európai Parlamentnek és a Tanácsnak Cselekvési terv a terrorizmusfinanszírozás elleni küzdelem

Hatályos: június 1. Közzététel: június 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Észrevételek ( 1 ) Részletes vélemények ( 2 ) EFTA ( 3 ) TR ( 4 ) Belgium Bulgária Cseh Közt.

Részletes vélemények ( 2 ) EFTA ( 3 ) TR ( 4 ) Belgium Bulgária Cseh Közt.") 2010.6.24. Az Európai Unió Hivatalos Lapja C 164/3 A Bizottság által közölt tájékoztatás az Európai Parlament és a Tanács műszaki szabványok és szabályok, valamint az információs társadalom szolgáltatásaira

2010.6.24. Az Európai Unió Hivatalos Lapja C 164/3 A Bizottság által közölt tájékoztatás az Európai Parlament és a Tanács műszaki szabványok és szabályok, valamint az információs társadalom szolgáltatásaira

TANÁCS. L 314/28 Az Európai Unió Hivatalos Lapja (Jogi aktusok, amelyek közzététele nem kötelező)

") L 314/28 Az Európai Unió Hivatalos Lapja 2006.11.15. II (Jogi aktusok, amelyek közzététele nem kötelező) TANÁCS A TANÁCS HATÁROZATA (2006. november 7.) a 77/388/EGK irányelv 28. cikke (6) bekezdésében

L 314/28 Az Európai Unió Hivatalos Lapja 2006.11.15. II (Jogi aktusok, amelyek közzététele nem kötelező) TANÁCS A TANÁCS HATÁROZATA (2006. november 7.) a 77/388/EGK irányelv 28. cikke (6) bekezdésében

MELLÉKLET. a következőhöz: Javaslat A Tanács határozata

EURÓPAI BIZOTTSÁG Brüsszel, 2014.10.2. COM(2014) 611 final ANNEX 1 MELLÉKLET Tervezet AZ EGYRÉSZRŐL AZ EURÓPAI KÖZÖSSÉG ÉS TAGÁLLAMAI, MÁSRÉSZRŐL A SVÁJCI ÁLLAMKÖZÖSSÉG KÖZÖTTI, A SZEMÉLYEK SZABAD MOZGÁSÁRÓL

EURÓPAI BIZOTTSÁG Brüsszel, 2014.10.2. COM(2014) 611 final ANNEX 1 MELLÉKLET Tervezet AZ EGYRÉSZRŐL AZ EURÓPAI KÖZÖSSÉG ÉS TAGÁLLAMAI, MÁSRÉSZRŐL A SVÁJCI ÁLLAMKÖZÖSSÉG KÖZÖTTI, A SZEMÉLYEK SZABAD MOZGÁSÁRÓL

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén 2012. február 28.

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

Adóharmonizáció : a 22-es csapdája

51. Közgazdász-vándorgyűlés Adóharmonizáció : a 22-es csapdája Dr. Herich György Elnök 1 VII. Nemzetközi Adókonferencia 2 Joseph Heller: A 22-es csapdája A helyzet amelyből nem lehet győztesen kikerülni!

51. Közgazdász-vándorgyűlés Adóharmonizáció : a 22-es csapdája Dr. Herich György Elnök 1 VII. Nemzetközi Adókonferencia 2 Joseph Heller: A 22-es csapdája A helyzet amelyből nem lehet győztesen kikerülni!

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2017.1.18. COM(2017) 17 final 2017/0011 (NLE) Javaslat A TANÁCS HATÁROZATA a Schengeni Információs Rendszer területén elfogadott schengeni vívmányoknak a Horvát Köztársaságban

EURÓPAI BIZOTTSÁG Brüsszel, 2017.1.18. COM(2017) 17 final 2017/0011 (NLE) Javaslat A TANÁCS HATÁROZATA a Schengeni Információs Rendszer területén elfogadott schengeni vívmányoknak a Horvát Köztársaságban

Javaslat A TANÁCS IRÁNYELVE

EURÓPAI BIZOTTSÁG Strasbourg, 2016.7.5. COM(2016) 452 final 2016/0209 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek a pénzmosás elleni küzdelemmel kapcsolatos információkhoz való adóhatósági

EURÓPAI BIZOTTSÁG Strasbourg, 2016.7.5. COM(2016) 452 final 2016/0209 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek a pénzmosás elleni küzdelemmel kapcsolatos információkhoz való adóhatósági

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez A nyilatkozat egy általános adatközlő részből valamint három speciális részből áll (I., II., III.), a szervezetnek csak az általános adatközlő részt valamint

ÚTMUTATÓ átláthatósági nyilatkozat kitöltéséhez A nyilatkozat egy általános adatközlő részből valamint három speciális részből áll (I., II., III.), a szervezetnek csak az általános adatközlő részt valamint

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA. Javaslat A TANÁCS HATÁROZATA

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 06.01.2005 COM(2004) 854 végleges Javaslat A TANÁCS HATÁROZATA a tagállamok forgalmi adóra vonatkozó jogszabályainak összehangolásáról szóló 77/388/EGK hatodik

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, 06.01.2005 COM(2004) 854 végleges Javaslat A TANÁCS HATÁROZATA a tagállamok forgalmi adóra vonatkozó jogszabályainak összehangolásáról szóló 77/388/EGK hatodik