AZ INFORMÁCIÓCSERE ÉS A BEPS április

|

|

|

- Gyula Török

- 7 évvel ezelőtt

- Látták:

Átírás

1 AZ INFORMÁCIÓCSERE ÉS A BEPS április

2 GLOBÁLIS, MÉGIS SZÉTTAGOLT VILÁG 2

3 A PROBLÉMA 3

4 A PROBLÉMA 4

5 ALAPVETÉS Önmagában nem az alacsony adózás a probléma, hanem amikor mesterségesen elválasztják az adóköteles jövedelmet a tevékenységtől, amely keletkezteti. BEPS Action Plan Konzervatív, adó szabályok betartása Agresszív adótervezés - adóelkerülés Adókikerülés BEPS Automatikus információcsere 5

6 TARTALOMJEGYZÉK (1) 1. Történeti áttekintés 2. Kérelemre történő információcsere 1. Kérelemre történő információcsere esetek 2. Kérelemre történő információcsere egyezmények 3. Automatikus információcsere 1. FATCA 2. Jogszabályok 3. OECD 4. Európai Unió 5. Magyarország Az automatikus információcsere rendszere OECD EU 6

7 TARTALOMJEGYZÉK (2) Ügyfél Természetes személy Egyéni számla Jogalanyok Loopholes avagy a jogi kiskapuk TJN észrevételei alapján Jelentendő adatok Határidők EU Automatikus információcsere EU DAC III. irányelv A szabályozás indoka EU DAC III. irányelv A szabályozás tárgya EU DAC III. irányelv A szabályozás hatálya Jogi problémák az információcserével kapcsolatosan Titoktartási kérdések: banktitok, ügyvédi és adótanácsadói titok A lopott információ felhasználása BEPS A jövő Következtetések Egységes világ 7

8 TÖRTÉNETI ÁTTEKINTÉS Első információcserére vonatkozó szabályok kettős adózási egyezményekben (franciabelga egyezmény 1843-ban) OECD Modellegyezmény 26. cikke lett az általános szabály A szerződő államok illetékes hatóságai szükség szerint tájékoztatják egymást az információkról az egyezmény végrehajtása során Global Forum létrehozása 2000-ben az adózási átláthatóság és információcsere érdekében a káros adóverseny elleni harc miatt Adóügyi Információcsere Modellegyezmény 2002-ben publikálták OECD Modellegyezmény 2005-ös módosítása nem lehet megtagadni az információcsere iránti kérelmet kizárólag azért mert az banki információra vagy magánszemély tulajdoni érdekeltségére vonatkozik Párhuzamosan az EU Megtakarítási irányelve (2003/48/EC) hatályba lépett G20 Londoni Csúcs 2009 közös fellépés az adóparadicsomok ellen a pénzügyi rendszer védelme érdekébe. A banktitkok korának vége! 8

9 TÖRTÉNETI ÁTTEKINTÉS OECD a Global Forum keretében meghatározta azon országok listáit, amelyek nem teljesítik az információcserére vonatkozó nemzetközi sztenderdeket (fekete, szürke és fehér listák) - Feketelista: pl. Irán, Észak-Korea, Algéria, Törökország - Szürkelista: jellemzően adóparadicsomok, de pl. Ausztria is márciusában: Svájc, Ausztria, Belgium és Luxemburg elfogadja az OECD Modellegyezmény 26. cikkének alkalmazását Információcsere egyezmények száma szaporodik (több, mint 800) Kettős adózási egyezmények újratárgyalása (26. cikk kiterjesztése) FATCA elfogadása USA-ban 2010-ben OECD Multilaterális Közigazgatási Együttműködési Egyezmény módosítása és kiterjesztése júniusban Új EU irányelv 2011/16/EU, a közigazgatási együttműködésről (DAC irányelv) (2011. február) OECD kommentár módosítás 2012-ben csoportos kérelem és információ felhasználás tekintetében 9

10 TÖRTÉNETI ÁTTEKINTÉS Európai FATCA javaslat 2013-ban, IGA megállapodások aláírása Közös, ill. egyidejű adóhatósági ellenőrzések egyre gyakrabban OECD és G20 új globális sztenderdet fejleszt az automatikus információcsere érdekében (2013) OECD BEPS akcióterv átláthatóság és információcsere fejlesztése 2014 szeptemberében több, mint 50 ország csatlakozott az automatikus információcsere standardjához, mint korai alkalmazók (2017 szeptemberétől vállalva az információcserét) 2014-ben a DAC irányelv módosítása, kiterjesztve az irányelv hatályát a pénzügyi számlainformációkra is 10

11 JELENLEGI KÖRNYEZET 1. Kérelemre történő információcsere Kettős adóztatási egyezmények: - Egyezmények célja és struktúrája - Többnyire külön fejezet információcseréről (26. cikk) - Egyezmények újratárgyalása előreláthatólag fontos információ, banki információ - Új 26. cikk lehetővé teszi az adózók csoportjára vonatkozó információk megkeresését de nem vezethet adathalászathoz 11

12 JELENLEGI KÖRNYEZET 1. Kérelemre történő információcsere Osztrák-magyar kettős adóztatási egyezmény (1976) - A Szerződő Államok illetékes hatóságai ki fogják cserélni a jelen Egyezmény végrehajtásához szükséges tájékoztatásokat. A Szerződő Államok illetékes hatóságai azonban nincsenek arra kötelezve, hogy olyan felvilágosítást adjanak, amelyhez irat a pénzügyi hatóságoknak nem áll rendelkezésre, hanem külön kutatásra lenne szükség. Az így kicserélt valamennyi információt titokban kell tartani és csak olyan személyeknek vagy hatóságoknak lehet hozzáférhetővé tenni, amelyek az Egyezmény alá eső adók kivetésével vagy beszedésével foglalkoznak. Svájci-magyar kettős adóztatási egyezmény (2013) - A Szerződő Államok illetékes hatóságai tájékoztatni fogják egymást a jelen Egyezmény rendelkezéseinek végrehajtásához, vagy [ ] adóra vonatkozó belső jogszabályi rendelkezések végrehajtásához és érvényesítéséhez előreláthatóan fontos információról [ ] - [ ] a kapott információt akkor lehet más célokra használni, ha ilyen információ felhasználható ilyen más célokra mindkét állam jogszabályai alapján [ ] - [ ]a 3. bekezdés rendelkezései semmilyen esetben nem értelmezhetők úgy, hogy a Szerződő Állam számára megengedik az információszolgáltatás megtagadását kizárólag azért, mert az információ banknak, más pénzintézetnek, kijelölt személynek vagy képviselői vagy bizalmi minőségben eljáró személynek áll rendelkezésére, vagy mert az egy személyben lévő tulajdonosi érdekeltségre vonatkozik. 12

13 JELENLEGI KÖRNYEZET 1. Kérelemre történő információcsere Csoportos információ kérés OECD Kommentár Adófizetők egy csoportjára vonatkozik Előrelátható fontosságnak teljesülnie kell Nem vezethet adathalászathoz Kérelmező államnak részletes leírást kell adnia a csoportról, a körülményekről, az indokokról, a jogi háttérről, hogy miért kér adatokat Bemutatni, hogy a kért adatok hogyan szolgálják az adott csoport vonatkozásában a jogszabályok betartatását Adóhatóság? A ország B ország Bank B 13

14 JELENLEGI KÖRNYEZET 2. Kérelemre történő információcsere esetek 14

15 JELENLEGI KÖRNYEZET 2. Kérelemre történő információcsere esetek 15

16 JELENLEGI KÖRNYEZET 3. Kérelemre történő információcsere egyezmények Információcsere egyezmények: - Tárgya kifejezetten információszolgáltatás - Tipikusan adóparadicsomokkal, pl. Guernsey-vel, Jersey-vel - Felhatalmazás további egyezményekre (pl. Barbados, Bermuda, Gibraltár, stb.) Guernsey egyezmény: - A Szerződő Felek illetékes hatóságaikon keresztül segítséget nyújtanak egymásnak az Egyezmény hatálya alá tartozó adókra vonatkozóan a Szerződő Felek belső jogszabályainak az érvényesítéséhez és végrehajtásához előreláthatólag fontos információk cseréjén keresztül, beleértve az olyan információkat is, amelyek az ilyen adók megállapításához, kivetéséhez és beszedéséhez, az adóigények behajtásához és kikényszerítéséhez, vagy adóügyekben történő vizsgálathoz vagy büntető adóügyekben történő vádemeléshez előreláthatóan fontosak. [ ] A megkeresett Félnek meg kell tennie minden tőle elvárhatót, hogy biztosítsa, hogy a hatékony információcsere indokolatlanul nem akadályoztatott vagy késleltetett. A bankok által birtokolt információk kiadását is lehetővé kell tenni. 16

17 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE AEOI Automatikus információcsere FATCA Foreign Account Tax Compliance Act CRS Common Reporting Standard DAC II., DAC III. Közigazgatási együttműködésről szóló EU irányelv 17

18 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE FATCA Foreign Account Tax Compliance Act az Amerikai Egyesült Államok kongresszusa 2010-ben fogadta el külföldi számlák adómegfeleléséről szóló törvény célja: amerikai adóalanyok USA-n kívüli pénzügyi eszközeinek a megadóztatása az USA kétoldalú megállapodásokat köt az országokkal eszköze: automatikus információcsere módja: pénzügyi intézmény saját állam adóhatósága IRS (amerikai adóhatóság) 18

19 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE FATCA Implementation Possibilities 19

20 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE CRS Common Reporting Standard a G20-ak és az OECD összefogásaként jött létre a kezdeményezés alapja a FATCA a jóváhagyására 2014 szeptemberében került sor globális kezdeményezés, a mai napig 98 ország csatlakozott, köztük Magyarország is 2014 októberében multilaterális egyezmény célja: a csatlakozó államok között az eddig kérésre történő információcsere automatikussá váljon ezzel meggyorsítva az információáramlást módja: Jelentő Pénzügyi Intézmény Illetékes hatóság Másik állam illetékes hatósága 20

21 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE OECD 21

22 TÖRTÉNETI ÁTTEKINTÉS AUTOMATIKUS INFORMÁCIÓCSERE DAC II., DAC III. közigazgatási együttműködésről szóló EU irányelv az automatikus információcsere uniós szintű kiterjesztése az irányelvet a Tanács módosította 2014-ben és 2015-ben, melynek célja, hogy hozzáigazítsa az uniós szabályozást a CRS-hez ennek érdekében módosult az irányelv tárgyi hatálya, illetve a tagállamokra nézve megállapított kötelezettségeket is a CRS alapján fogalmazta meg rögzíti, hogy a tagállamok kötelesek biztosítani az irányelvnek való jogszabályi megfelelést az uniós tagállamoknak kötelező csatlakozniuk az automatikus információcsere standardhoz 22

23 JOGSZABÁLYOK OECD 2014 szeptember Automatikus Információcsere Standard CRS Common Reporting Standard Közös Adatszolgáltatási Standard CAA Competent Authority Agreement Illetékes hatóságokkal kötendő mintamegállapodás CRS, CAA kommentár Standard alkalmazásához szükséges információtechnológiai előírások EURÓPAI UNIÓ Közigazgatási együttműködésről szóló 2011/16/EU irányelv I. módosítása: DAC II december 2014/107/EU irányelv II. módosítása: DAC III december 2015/2376/EU irányelv MAGYARORSZÁG január 1-ig kellett megteremteni az automatikus információcsere jogszabályi hátterét. CRS és CAA implementálása Pénzügyi számlák információinak automatikus cseréjéről szóló törvény DAC II. implementálása Nemzetközi közigazgatási együttműködésről szóló törvény évi XCI. törvény az országonkénti jelentések cseréjéről szóló törvény, amely meghatározza, hogy Magyarország mely államokkal kíván automatikus információcserét folytatni 23

24 AZ AUTOMATIKUS INFORMÁCIÓCSERE RENDSZERE OECD - EU 24

25 AZ AUTOMATIKUS INFORMÁCIÓCSERE RENDSZERE OECD - EU LÉPÉSEK 1. B állam területén illetékes adózó pénzügyi számlával rendelkezik vagy pénzügyi számlát nyit A állam Jelentő Pénzügyi Intézményénél. 2. A állam Jelentő Pénzügyi Intézménye B állam területén illetékes adózóról a CRS alapján információkat jelent A állam adóhatóságának. 3. A állam adóhatósága a CAA alapján a Jelentő Pénzügyi Intézménytől kapott információt továbbítja B állam adóhatóságának. 25

26 GLOBAL FORUM MUNKÁJA Célok: Információ biztonságának és visszaélés megakadályozása egységes jelentési és ellenőrzési szabályok meghatározása Mindegyik állam élvezhesse az átlátható környezet előnyeit ne lejtsen a pálya Fejlődő országok támogatása technika és kapacitás terén 26

27 ÜGYFÉL TERMÉSZETES SZEMÉLY EGYÉNI SZÁMLA Ügyfelek, akik valamely aláíró országban adóügyi illetőséggel rendelkeznek jelentendőek. Természetes személy számlái meglévő és új számlák esetén is értékhatár nélkül jelentendőek. Ügyfél átvilágítás: - Új ügyfél: adóügyi illetősége tekintetében nyilatkozatot tesz. - Meglévő ügyfél: kötelezhető a bekért adatok megadására és a nyilatkozat kitöltésére, de alapvetően lakcím alapján állapítja meg a pénzügyi intézmény az illetőséget. Ha banknak kétsége merül fel az adatok valódiságát illetően, hiteles nyilatkozat kérhető. Elkülöníti a magas értékű számlákat és az alacsonyabb értékű számlákat, határ: ,- USD. - Magas értékű számlákra kiterjesztett átvizsgálási eljárásokat alkalmaz, előírja a kötelező elektronikus adatkeresést, ha ez nem teljesen eredményes akkor a papír alapú átvizsgálást. 27

28 ÜGYFÉL TERMÉSZETES SZEMÉLY EGYÉNI SZÁMLA CRS NYILATKOZAT 28

29 ÜGYFÉL TERMÉSZETES SZEMÉLY EGYÉNI SZÁMLA CRS NYILATKOZAT 29

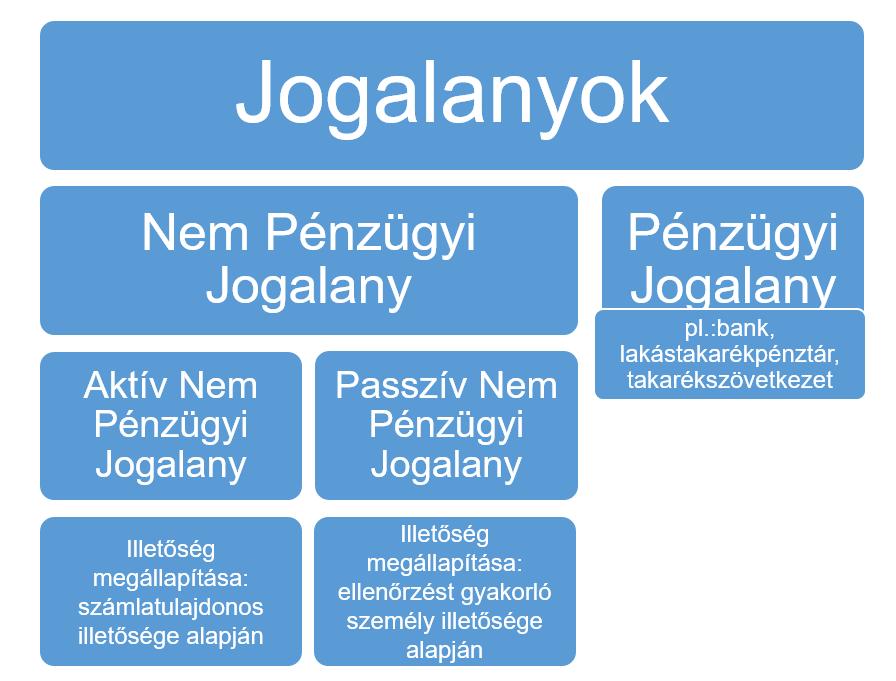

30 ÜGYFÉL JOGALANYOK Különbséget tesz az aktív és a passzív jogalany között: Passzív jogalany: - azok a jogalanyok, akik nem számítanak aktív jogalanynak Aktív jogalany: - az előző adóévben bruttó jövedelmének kevesebb mint 50%-a volt passzív jövedelem - részvényeivel rendszeresen kereskednek szabályozott értékpapír-piacon, - Kormányzati Jogalany, Nemzetközi Szervezet, Központi Bank vagy olyan Jogalany, amely teljes egészében az említett egy vagy több Szervezet/Jogalany tulajdonában van, - tevékenysége olyan leányvállalat jegyzett tőkéjének birtoklásához köthető, amelyek a Pénzügyi Intézmények tevékenységétől eltérő üzleti tevékenységet folytatnak. Jelentendő jogalany - aktív jogalany esetében, ha a számlatulajdonos illetősége aláíró országban van jelentendő, - passzív társaságok számlái esetén, ha tényleges irányítójuk adóügyi illetősége aláíró országban van jelentendő. Jogalanyok számlái - ha meglévő csak 250 ezer USD felett jelentendő, de a jelentő pénzügyi intézmény dönthet a jelentésről, ha szükségesnek látja, - új számlái értékhatár nélkül jelentendő. 30

31 ÜGYFÉL JOGALANYOK 31

32 ÜGYFÉL JOGALANYOK PASSZÍV NEM PÉNZÜGYI JOGALANY 32

33 ÜGYFÉL JOGALANYOK AKTÍV NEM PÉNZÜGYI JOGALANY 33

34 ÜGYFÉL LOOPHOLES AVAGY A JOGI KISKAPUK TJN ÉSZREVÉTELEI ALAPJÁN Illetőség színlelt megváltoztatása Illetőségi tanúsítvány vásárlása: csak papíron történik illetőség változás valóságban nem. Probléma: nem kötelező a jelentés mert - olyan országba helyezi át az ügyfél az illetőségét, amely nem aláíró ország, - adóparadicsomba helyezi át az ügyfél az illetőségét, akik átnéznek rajta, hiszen a tanúsítványt ez az állam adta ki. Ha gyanús az illetőség a jelentő intézmény vizsgálja az állampolgárságot, a születési helyet és a korábbi illetőséget. Ezek alapján semlegesítheti a benyújtott nyilatkozatot és jelentést küld az illetőség államába. 34

35 ÜGYFÉL LOOPHOLES AVAGY A JOGI KISKAPUK TJN ÉSZREVÉTELEI ALAPJÁN Státuszfrissítés Ha bizonyította az ügyfél, hogy nem jelentendő személy, nem kötelessége frissíteni a státuszát, ha változik. A jelentő pénzügyi intézmények előírhatják ezt a követelményt, de a CRS nem teszi kötelezővé. Jogalanyok tekintetében meglévő számla esetén csak 250 ezer USD felett kötelezően jelentendő a számla. Probléma: meglévő számlának minősülnek a korai alkalmazók esetén a december 31. előtt nyitott számlák, későbbi alkalmazók esetén december 31. előtt nyitott számlák. A jogalanyoknak lehetőségük volt és van a számláik szétválasztására és több összeghatár alatti számla megnyitására, még az információcsere megkezdése előtt. 35

36 JELENTENDŐ ADATOK Jelentő pénzügyi intézmény Saját állam adóhatósága minden adatot továbbít a jelentendő számláról, amit összegyűjtött A állam adóhatósága B állam adóhatósága: feldolgozza a jelentő pénzügyi intézménytől kapott adatokat és az alábbiakat továbbítja: számlatulajdonos neve, címe illetőség országa adószám születési hely és év bankszámlaszámok bankszámlák záró egyenlege (értéke) kapott és fizetett osztalék kamat egyéb a bankszámlán tartott befektetés által generált jövedelem számlavezető bank adatai 36

37 HATÁRIDŐK 37

38 EU AUTOMATIKUS INFORMÁCIÓCSERE EU DAC III. IRÁNYELV A SZABÁLYOZÁS INDOKA feltételes adómegállapítások célja: ösztönözheti a beruházást és a jogkövetést, elősegítheti azt a célkitűzést, hogy továbbfejlesszük az Unió egységes piacát irányelv célja: a tagállamok közötti, a belső piac megfelelő működésével összeegyeztethető hatékony közigazgatási együttműködés a végső cél: globális szinten egyenlő versenyfeltételek megvalósulása Megvalósulása: a tagállamok nemcsak egymással hanem a Bizottsággal is megosztják az információk egy részét - ezek arra szolgálnak, hogy a Bizottság nyomon követhesse és értékelhesse az információcserét és annak hatékonyságát - a kapott adatok csak erre a célra használhatóak fel - ennek érdekében, illetve az egységes adattárolás érdekében: Központi Adattár létrehozása (tagállamok is hozzáférhetnek) információt fogadó tagállam visszajelzést ad az információt közlő tagállamnak, évenkénti jelentés formájában 38

39 EU AUTOMATIKUS INFORMÁCIÓCSERE EU DAC III. IRÁNYELV A SZABÁLYOZÁS TÁRGYA egyoldalú előzetes ármegállapítások és/vagy ilyen határozatok, kétoldalú vagy többoldalú előzetes ármegállapítások és ilyen határozatok, állandó telephely meglétét vagy hiányát megállapító megállapodások vagy határozatok, állandó telephely adóalapjára potenciálisan hatást gyakorló tények meglétét vagy hiányát megállapító megállapodások vagy határozatok, az egyik tagállamban lévő, másik államban adóügyi illetőségű személlyel kapcsolatban álló hibrid szervezet adójogi státusát megállapító megállapodások vagy határozatok, valamint az olyan megállapodások vagy határozatok, amelyek meghatározzák az egyik tagállamban egy olyan eszköz értékcsökkenési leírásának alapját, amelyet a vállalatcsoport másik állambeli tagjától szereztek be 39

40 EU AUTOMATIKUS INFORMÁCIÓCSERE EU DAC III. IRÁNYELV A SZABÁLYOZÁS HATÁLYA Alkalmazásának kezdete: január 1. Automatikus információcsere kiterjed a feltételes adómegállapításokra és az előzetes ármegállapításokra Időbeliség: január 1. után kiadott adómegállapítások ban kiadott, módosított - ha január 1-én érvényben voltak január 1-ig kellett tájékoztatást adni a közötti adómegállapításokra vonatkozóan tagállamok döntése szerint vállalatok mentesülhetnek ha: április 1. előtt adták ki az ármegállapítást - elsődleges tevékenység nem pénzügyi vagy befektetési tevékenység - csoportszintű nettó árbevétel nem éri el a 40 millió eurót a tagállamoknak 2016 végéig kellett átültetniük az elfogadott irányelvet a nemzeti jogba 40

41 JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERÉVEL KAPCSOLATBAN TITOKTARTÁSI KÉRDÉSEK Megfelelően szabályozzák ezeket a kérdéseket az információcsere kapcsán? Korlátok? G április támogatták az automatikus információcserét és javasolták, hogy legyen megfelelő védelem kidolgozva Adózóra vonatkozó információk cseréje a tudta nélkül sérti az adózó jogait? - Több ország belső joga engedélyezi - Magyarországon nem kötelező az adózó értesítése - Nincs igazán előrelépés ebben a kérdésben Banktitok es G20 csúcs The era of bank secrecy is over - Nem állhat az információcsere útjában (ha belső jog nem engedi, nemzetközi cserét engedni kell ld. Ausztria, Luxemburg, Svájc) - Válogatás nélküli automatikus csere sértheti az egyén jogait 41

42 JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERÉVEL KAPCSOLATBAN TITOKTARTÁSI KÉRDÉSEK Ügyvédi titok legtöbb országban védelmet élvez, de csak ügyvédekre, ügyvédi iroda alkalmazottaira terjed ki Magyarország: védelmet élvez, ha az ügyvédi titok az adóhatóság tudomására jut köteles azt megőrizni Adótanácsadó Hollandia kvázi ügyvédi titoktartás az adótanácsadók részére is USA törvény által meghatározott titoktartás a szövetségileg engedélyezett adótanácsadó és adózó között Ausztrália kiterjesztené a könyvelőkre a titoktartást Dél-Afrika adótanácsot csak regisztrált személy adhat Magyarország: nincs kötelező regisztráció adótanácsadóknak, adótitokra vonatkozó szabályok védik az adózót az átadott információk kapcsán 42

43 JOGI PROBLÉMÁK AZ INFORMÁCIÓCSERÉVEL KAPCSOLATBAN LOPOTT INFORMÁCIÓ FELHASZNÁLÁSA Falciani lista Svájci HSBC Bank dolgozó adott át listát a bank ügyfeleiről a francia hatóságoknak, akik továbbították ezt a többi hatóságnak Vaduz lista Liechtensteini LGT Bank dolgozója adta el a bankszámla adatokat a német adóhatóságnak, akik továbbították ezeket Problémák Meg kell győződnie a hatóságoknak, hogy illegálisan jutottak az információhoz? Ha tudni lehet, hogy lopott az információ, fel lehet használni vagy meg kell semmisíteni? Ha továbbításra került, felhasználhatja a kapó ország a meglévő adóegyezmények alapján? Hivatkozhat az adózó arra, hogy nem lehet felhasználni ellene az illegálisan szerzett információt? Fel lehet büntetőjogi célra használni az adó egyezmények alapján szerzett információt? 43

44 A JELEN KÖVETKEZTETÉSEK Magyarország jelenleg az összes EU-s tagállammal (27 db) cserél automatikusan információt a DAC irányelv alapján (kivétel: Ausztria 2018 szeptemberétől) Magyarország az alábbi 32 db állammal cserél automatikusan információt legkésőbb szeptember 1-től a CRS és CAA alapján OECD tagállamok : Ausztrália, Izland, Izrael, Japán, Kanada, Koreai Köztársaság, Mexikó, Norvégia, Svájc (van kettős adóztatási egyezményünk) Chile, Új Zéland (nincs kettős adóztatási egyezményünk) Nem EU-s és nem OECD államok: Brazília, Dél-Afrika, Georgia, India, Indonézia, Kína, Liechtenstein, Malajzia, Orosz Föderáció, Uruguay (van kettős adóztatási egyezményünk) Argentína, Bermuda, Costa Rica, Curacao, Gabon, Guernsey, Jersey, Manszigetek, Marutitius, Nigéria, Szenegál (nincs kettős adóztatási egyezményünk) 44

45 OECD BEPS AKCIÓTERV Probléma Intézkedés Eredmény Határidő 1. Digitális kereskedelem Nehézségek feltárása Jelentés 09/14 2. Hibrid eszközök Semlegesítése Modell egyezmény / belső jog 09/14 3. Ellenőrzött külföldi társaságok Rendszer megerősítése Belső jog 09/15 4. Kamat levonás Korlátozás Belső jog / TP irányelv 09/15, 12/15 5. Káros adózási gyakorlatok Hatékonyabb visszaszorítás OECD/nem OECD kritériumok /felülvizsgálat 09/14, 09/15, 12/15 6. Visszaélés egyezményekkel Megakadályozása Modell egyezmény / belső jog 09/14 7. Telephely Elkerülés megakadályozása Modell egyezmény 09/ Transzferárak Tevékenység helye TP irányelv / Modell egyezmény 09/14, 09/ Átláthatóság Közzététel, adatfeldolgozás Ajánlások / TP irányelv 09/14, 09/ Vita rendezés Hatékonyabban Modell egyezmény 09/ Multilaterális egyezmény Problémák feltárása, tervezet Új egyezmény 09/14, 09/15 45

46 A JÖVŐ KÖVETKEZTETÉSEK Az automatikus információcsere szükséges eszköz az adóelkerülés megakadályozására Egyenlő feltételeket teremt az adózók és hatóságok, valamint az országok között Automatikus információcsere lesz a globális szabvány Olyan ügyletek feltárása, amelyek korábban elkerülték az adóhatóság látókörét Elrettentő hatása révén növeli az együttműködő magatartást és az adózók önkéntes bevallását Szükség van azoknak az országok részvételére is, akik eddig nem vettek részt az információcserében 46

47 A JÖVŐ EGYSÉGES VILÁG 47

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

A NEMZETKÖZI KETTŐS ADÓZTATÁS ELKERÜLÉSÉNEK ESZKÖZEI ÉS ADÓTERVEZÉSI VONATKOZÁSAI Nobilis Benedek főosztályvezető Adópolitikai és Nemzetközi Adózási Főosztály Kettős adóztatás elkerülésének eszköztára

COMMON REPORTING STANDARD (CRS) tájékoztató. (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata)

tájékoztató. (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata)") COMMON REPORTING STANDARD (CRS) tájékoztató (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata) JOGSZABÁLYI HÁTTÉR - 2014/107/EU Irányelv - 2013. évi XXXVII. törvény az adó- és egyéb közterhekkel

COMMON REPORTING STANDARD (CRS) tájékoztató (Pénzügyi számlákkal kapcsolatos adóilletőség vizsgálata) JOGSZABÁLYI HÁTTÉR - 2014/107/EU Irányelv - 2013. évi XXXVII. törvény az adó- és egyéb közterhekkel

Az Európai Unió Tanácsa Brüsszel, február 8. (OR. en)

") Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

Conseil UE Az Európai Unió Tanácsa Brüsszel, 2016. február 8. (OR. en) Intézményközi referenciaszámok: 2016/0010 (CNS) 2016/0011 (CNS) 5827/16 LIMITE PUBLIC FISC 14 ECOFIN 71 FELJEGYZÉS Küldi: Címzett:

HIRDETMÉNY. Hatályos: december 22. Közzététel: december 22.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

STEP Hungary Conference 2015 Az információcsere és -áramlás nemzetközi aspektusai. 2015. április 23. www.ryan.com

STEP Hungary Conference 2015 Az információcsere és -áramlás nemzetközi aspektusai 2015. április 23. www.ryan.com 1 RÉSZTVEVŐK Panelvezető: Dr. Békés Balázs, LL.M., PhD., TEP, Ryan Tax Services Magyarország

STEP Hungary Conference 2015 Az információcsere és -áramlás nemzetközi aspektusai 2015. április 23. www.ryan.com 1 RÉSZTVEVŐK Panelvezető: Dr. Békés Balázs, LL.M., PhD., TEP, Ryan Tax Services Magyarország

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.8.7. COM(2015) 394 final 2015/0176 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Liechtensteini Hercegség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.8.7. COM(2015) 394 final 2015/0176 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Liechtensteini Hercegség közötti, a megtakarításokból származó kamatjövedelem

FATCA ÜGYFÉLTÁJÉKOZTATÓ

FATCA ÜGYFÉLTÁJÉKOZTATÓ Mi az a FATCA? A FATCA jelentése: Foreign Account Tax Compliance Act, az Egyesült Államok adótörvénye, mely a külföldi számlák adózásával összefüggő adatszolgáltatást szabályozza.

FATCA ÜGYFÉLTÁJÉKOZTATÓ Mi az a FATCA? A FATCA jelentése: Foreign Account Tax Compliance Act, az Egyesült Államok adótörvénye, mely a külföldi számlák adózásával összefüggő adatszolgáltatást szabályozza.

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

A NEMZETKÖZI HELYZET EGYRE FOKOZÓDIK TEMATIKA Automatikus információcsere (röviden) 4. pénzmosási direktíva Anti-Tax Avoidance Directive Offshore feketelista Mi várható? AUTOMATIKUS INFORMÁCIÓCSERE AUTOMATIKUS

Hatályos: június 1. Közzététel: június 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.4.7. COM(2015) 151 final 2015/0076 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Svájci Államközösség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.4.7. COM(2015) 151 final 2015/0076 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Svájci Államközösség közötti, a megtakarításokból származó kamatjövedelem

A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről

az agresszív adótervezésről") EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

EURÓPAI BIZOTTSÁG Brüsszel, 2012.12.6. C(2012) 8806 final A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről HU HU A BIZOTTSÁG AJÁNLÁSA (2012.12.6.) az agresszív adótervezésről AZ EURÓPAI BIZOTTSÁG,

MELLÉKLETEK. a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak. az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

EURÓPAI BIZOTTSÁG Brüsszel, 2016.1.28. COM(2016) 24 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: A Bizottság közleménye az Európai Parlamentnek és a Tanácsnak az eredményes adóztatás külügyi stratégiájáról

A napját követően számlát nyitó nem természetes személyeket a külföldi adóilletőség feltüntetésén túl nyilatkoztatni kell még

Tisztelt Ügyfelünk! Az Országgyűlés 2016.01.01-i hatállyal bevezette a Közös Jelentéstételi Előírás (Common Reporting Standards, CRS) szabályozását, amely a pénzügyi számlák automatikus információcseréjéről

Tisztelt Ügyfelünk! Az Országgyűlés 2016.01.01-i hatállyal bevezette a Közös Jelentéstételi Előírás (Common Reporting Standards, CRS) szabályozását, amely a pénzügyi számlák automatikus információcseréjéről

KÜLFÖLDI BANKSZÁMLÁK. Moór Marianna. 2013. Október 8.

KÜLFÖLDI BANKSZÁMLÁK Moór Marianna 2013. Október 8. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

KÜLFÖLDI BANKSZÁMLÁK Moór Marianna 2013. Október 8. A NEMZETKÖZI BANKOLÁS ELŐNYEI A vagyon diverzifikálása A vagyon megőrzése Pénzügyi titoktartás NEMZETKÖZI BANKOLÁS AUSZTRIA, LIECHTENSTEIN, SVÁJC Gazdasági

TÁJÉKOZTATÓ. Hatályos: 2014. július 1-jétől Közzététel: 2014. július 21.

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

(FATCA* NYILATKOZAT) Természetes személy részéről. Nyilatkozó adatai

Természetes személy részéről. Nyilatkozó adatai") A Számlatulajdonos 1 (Ügyfél) amerikai egyesült államokbeli kapcsolatra utaló nyilatkozata a 2014. évi XIX. számú törvényben foglaltaknak való megfelelés céljából. (FATCA* NYILATKOZAT) Természetes személy

A Számlatulajdonos 1 (Ügyfél) amerikai egyesült államokbeli kapcsolatra utaló nyilatkozata a 2014. évi XIX. számú törvényben foglaltaknak való megfelelés céljából. (FATCA* NYILATKOZAT) Természetes személy

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2015.12.11. COM(2015) 631 final 2015/0285 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és az Andorrai Hercegség közötti, a megtakarításokból származó kamatjövedelem

EURÓPAI BIZOTTSÁG Brüsszel, 2015.12.11. COM(2015) 631 final 2015/0285 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és az Andorrai Hercegség közötti, a megtakarításokból származó kamatjövedelem

HIRDETMÉNY. Hatályos: szeptember 1. Közzététel: szeptember 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási

TÁJÉKOZTATÁS JOGI SZEMÉLYEK RÉSZÉRE Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény ügyfél átvilágítási és jelentéstételi

TÁJÉKOZTATÁS JOGI SZEMÉLYEK RÉSZÉRE Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény ügyfél átvilágítási és jelentéstételi

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)

SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)") TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

Az Európai Unió Tanácsa Brüsszel, december 18. (OR. en) Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára

Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára") Az Európai Unió Tanácsa Brüsszel, 2015. december 18. (OR. en) Intézményközi referenciaszám: 2015/0286 (NLE) 15495/15 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről Jordi AYET PUIGARNAU igazgató

Az Európai Unió Tanácsa Brüsszel, 2015. december 18. (OR. en) Intézményközi referenciaszám: 2015/0286 (NLE) 15495/15 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről Jordi AYET PUIGARNAU igazgató

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

RSM DTM Hungary Zrt. Reklámadó egyes gyakorlati aspektusai, Nemzetközi információcsere Joint Venture Szövetség adókonferencia 2014. december 4. Előadó: Kalocsai Zsolt Kik a reklámadó alanyai? Elsődleges

HIRDETMÉNY. Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet részére

HIRDETMÉNY Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet részére Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII.

HIRDETMÉNY Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet részére Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII.

HIRDETMÉNY. Hatályos: december 22. Közzététel: december 22.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Hatályos: január 1. Közzététel: január 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Intézményközi referenciaszám: 2015/0065 (CNS)

") Az Európai Unió Tanácsa Brüsszel, 2015. május 7. (OR. en) Intézményközi referenciaszám: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE a 2003/48/EK

Az Európai Unió Tanácsa Brüsszel, 2015. május 7. (OR. en) Intézményközi referenciaszám: 2015/0065 (CNS) 8214/15 FISC 34 ECOFIN 259 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE a 2003/48/EK

A TANÁCS 143/2008/EK RENDELETE

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/1 I (Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező) RENDELETEK A TANÁCS 143/2008/EK RENDELETE (2008. február

2008.2.20. Az Európai Unió Hivatalos Lapja L 44/1 I (Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező) RENDELETEK A TANÁCS 143/2008/EK RENDELETE (2008. február

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA?

1. Mi a FATCA?") A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

A külföldi számlák adóügyi megfeleléséről szóló törvény (FATCA) 1. Mi a FATCA? Az Egyesült Államok külföldi számlák adóügyi megfeleléséről szóló törvénye (FATCA) fontos előrelépés az amerikai állampolgárok

ÜGYFÉL ADATLAP. Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet esetében rögzítendő adatok és adatmódosítások

ÜGYFÉL ADATLAP Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet esetében rögzítendő adatok és adatmódosítások A Társaság jogi elnevezése*:... Adószám*:... Másodlagos adószám:... A Társaság

ÜGYFÉL ADATLAP Jogi személy, vagy jogi személyiséggel nem rendelkező szervezet esetében rögzítendő adatok és adatmódosítások A Társaság jogi elnevezése*:... Adószám*:... Másodlagos adószám:... A Társaság

FATCA TÁJÉKOZTATÓ. A külföldi pénzügyi intézményeknek a következőkre kell felkészülniük annak érdekében, hogy FATCA megfelelően működjenek:

FATCA TÁJÉKOZTATÓ Magyarország Kormánya és az Amerikai Egyesült Államok Kormánya 2014. február 4-én kormányközi megállapodást (Intergovernmental Agreement, IGA) írt alá a két ország adóhatóságai közötti

FATCA TÁJÉKOZTATÓ Magyarország Kormánya és az Amerikai Egyesült Államok Kormánya 2014. február 4-én kormányközi megállapodást (Intergovernmental Agreement, IGA) írt alá a két ország adóhatóságai közötti

2018/149 ELNÖKI TÁJÉKOZTATÓ Budapest, Riadó u Pf Tel.:

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

2018/149 ELNÖKI TÁJÉKOZTATÓ 2018. 08. 03. 1026 Budapest, Riadó u. 5. 1525 Pf. 166. Tel.: +36 1 882 85 00 kapcsolat@kt.hu www.kozbeszerzes.hu A Közbeszerzési Hatóság Elnökének tájékoztatója a Kbt. 62. (1)

FATCA SZABÁLYZAT DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT.

DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT. FATCA SZABÁLYZAT A 2014. évi XIX sz. törvény Magyarország Kormány és az Amerikai Egyesült Államok Kormány között létrejött FATCA Megállapodás alkalmazására Az Igazgatóság

DRB DÉL-DUNÁNTÚLI REGIONÁLIS BANK ZRT. FATCA SZABÁLYZAT A 2014. évi XIX sz. törvény Magyarország Kormány és az Amerikai Egyesült Államok Kormány között létrejött FATCA Megállapodás alkalmazására Az Igazgatóság

A BIZOTTSÁG AJÁNLÁSA ( ) a jelentős digitális jelenlétre kivetendő társasági adóról

a jelentős digitális jelenlétre kivetendő társasági adóról") EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

EURÓPAI BIZOTTSÁG Brüsszel, 2018.3.21. C(2018) 1650 final A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős digitális jelenlétre kivetendő társasági adóról HU HU A BIZOTTSÁG AJÁNLÁSA (2018.3.21.) a jelentős

HIRDETMÉNY. Hatályos: szeptember 1. Közzététel: szeptember 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

9674/1/19 REV 1 /kf 1 ECOMP.2.B

Az Európai Unió Tanácsa Brüsszel, 2019. június 6. (OR. en) 9674/1/19 REV 1 FISC 277 ECOFIN 517 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az Európai Unió Tanácsa Brüsszel, 2019. június 6. (OR. en) 9674/1/19 REV 1 FISC 277 ECOFIN 517 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az Európai Unió Tanácsa Brüsszel, november 24. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2015. november 24. (OR. en) Intézményközi referenciaszám: 2015/0068 (CNS) 12802/15 FISC 124 ECOFIN 755 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

Az Európai Unió Tanácsa Brüsszel, 2015. november 24. (OR. en) Intézményközi referenciaszám: 2015/0068 (CNS) 12802/15 FISC 124 ECOFIN 755 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

Az Európai Unió Tanácsa Brüsszel, november 24. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2016. november 24. (OR. en) Intézményközi referenciaszám: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

Az Európai Unió Tanácsa Brüsszel, 2016. november 24. (OR. en) Intézményközi referenciaszám: 2016/0209 (CNS) 13885/16 FISC 181 ECOFIN 984 JOGALKOTÁSI AKTUSOK ÉS EGYÉB ESZKÖZÖK Tárgy: A TANÁCS IRÁNYELVE

A8-0157/ Irányelvi javaslat (COM(2016)0025 C8-0030/ /0010(CNS)) A Bizottság által javasolt szöveg

0025 C8-0030/ /0010(CNS)) A Bizottság által javasolt szöveg") 4.5.2016 A8-0157/ 001-034 MÓDOSÍTÁSOK 001-034 előterjesztette: Gazdasági és Monetáris Bizottság Jelentés Dariusz Rosati Kötelező automatikus információcsere az adózás területén A8-0157/2016 Irányelvi javaslat

4.5.2016 A8-0157/ 001-034 MÓDOSÍTÁSOK 001-034 előterjesztette: Gazdasági és Monetáris Bizottság Jelentés Dariusz Rosati Kötelező automatikus információcsere az adózás területén A8-0157/2016 Irányelvi javaslat

Az általam képviselt szervezet olyan belföldi / külföldi 1

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

sz. szerződés... sz. melléklete Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 41. (6) bekezdésében foglaltaknak való megfelelésről a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3.

HIRDETMÉNY. Hatályos: január 1. Közzététel: január 1.

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

HIRDETMÉNY Az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló 2013. évi XXXVII. törvény (továbbiakban Aktv.) ügyfélátvilágítási és jelentéstételi

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

Adózási tudnivalók, munkavégzés Németországban Gyányi Tamás Partner 2019.05.17 Külföldre indul a munkavállalónk! 1. Üzleti út tárgyalás, üzletszerzés áfa visszatérítés 2. Határon átnyúló szolgáltatásként

BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr. Kövesdy Attila, szeptember 22.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

Az Év Adótanácsadó Cége Közép-Európában 2012-2016 Az Év Transzferár-tanácsadó Cége Európában 2016 International Tax Review European Tax Awards BEPS OECD kezdeményezés az agresszív adótervezés ellen Dr.

FATCA és CRS nyilatkozat jogi személy részére

FATCA és CRS nyilatkozat jogi személy részére Jogi személy elnevezése*: Székhely: Adóügyi illetőség*: Másodlagos adóügyi illetőség: Adószáma* (kitöltése kizárólag CRS szabályozás szerint külföldi adóügyi

FATCA és CRS nyilatkozat jogi személy részére Jogi személy elnevezése*: Székhely: Adóügyi illetőség*: Másodlagos adóügyi illetőség: Adószáma* (kitöltése kizárólag CRS szabályozás szerint külföldi adóügyi

Javaslat A TANÁCS HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.13. COM(2016) 200 final 2016/0108 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Monacói Hercegség közötti, a 2003/48/EK tanácsi irányelvben meghatározott

EURÓPAI BIZOTTSÁG Brüsszel, 2016.4.13. COM(2016) 200 final 2016/0108 (NLE) Javaslat A TANÁCS HATÁROZATA az Európai Közösség és a Monacói Hercegség közötti, a 2003/48/EK tanácsi irányelvben meghatározott

Változásbejelentő lap Biztosítási szerződés szerződő módosításához

Változásbejelentő lap Biztosítási szerződés szerződő módosításához Szerződő neve: Kötvényszám: Születési dátuma: Telefonszám: Új szerződő neve: Leánykori neve: : Telefonszáma: Levelezési címe: Születési

Változásbejelentő lap Biztosítási szerződés szerződő módosításához Szerződő neve: Kötvényszám: Születési dátuma: Telefonszám: Új szerződő neve: Leánykori neve: : Telefonszáma: Levelezési címe: Születési

Eseti pénzkivonási kérelem befektetési egységekhez kötött életbiztosítási szerződés esetén

Eseti pénzkivonási kérelem befektetési egységekhez kötött életbiztosítási szerződés esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a gyorsabb

Eseti pénzkivonási kérelem befektetési egységekhez kötött életbiztosítási szerződés esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a gyorsabb

Alulírott, (név).., mint a (cégnév) (adószám).

.., mint a (cégnév) (adószám).") 34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

34 6. sz. melléklet Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről I. Törvény

Visszavásárlási kérelem életbiztosítási szerződés esetén

Visszavásárlási kérelem életbiztosítási szerződés esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a gyorsabb ügyintézés érdekében kérjük, hogy

Visszavásárlási kérelem életbiztosítási szerződés esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a gyorsabb ügyintézés érdekében kérjük, hogy

PENTA UNIO Oktatási Centrum

PENTA UNIO Oktatási Centrum A bankok szerepe az automatikus információcserében és ennek hatása az adóelkerülésre NÉV:Schıner Gábor Szak: Okleveles nemzetköziadó-szakértı Konzulens: dr. Magyar Csaba Tartalomjegyzék

PENTA UNIO Oktatási Centrum A bankok szerepe az automatikus információcserében és ennek hatása az adóelkerülésre NÉV:Schıner Gábor Szak: Okleveles nemzetköziadó-szakértı Konzulens: dr. Magyar Csaba Tartalomjegyzék

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

KITÖLTÉSI ÚTMUTATÓ az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjának való megfelelésről szóló átláthatósági

Tartalom. I. A nemzetközi adózás alapkérdései. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény

Tartalom I. A nemzetközi adózás alapkérdései II. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény III. Európai Uniós Irányelvek IV. Néhány gyakorlati példa V. Magyarország a

Tartalom I. A nemzetközi adózás alapkérdései II. Kettős adóztatás elkerülése, kettős adóegyezmények, az OECD Modellegyezmény III. Európai Uniós Irányelvek IV. Néhány gyakorlati példa V. Magyarország a

Az I. pont alá nem tartozó jogi személyek vagy jogi személyiséggel nem rendelkező gazdálkodó szervezetek

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

Nyilatkozat az államháztartásról szóló 2011 évi CXCV törvény 41 (6) bekezdés, 50 (1) bekezdés c) és a nemzeti vagyonról szóló 2011 évi CXCVI törvény 3 (1) 1 pontjának való megfelelésről I Törvény erejénél

CRS Nyilatkozat kitöltési útmutatója Ellenőrzést gyakoroló személyek részére

CRS Nyilatkozat kitöltési útmutatója Ellenőrzést gyakoroló személyek részére Kérjük, az nyilatkozat kitöltése előtt figyelmesen olvassa el az útmutatót A közös jelentéstételi szabályokat (CRS) elfogadó

CRS Nyilatkozat kitöltési útmutatója Ellenőrzést gyakoroló személyek részére Kérjük, az nyilatkozat kitöltése előtt figyelmesen olvassa el az útmutatót A közös jelentéstételi szabályokat (CRS) elfogadó

Részleges visszavásárlási kérelem Befektetési egységekhez kötött életbiztosítási szerződések esetén

Részleges visszavásárlási kérelem Befektetési egységekhez kötött életbiztosítási szerződések esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a

Részleges visszavásárlási kérelem Befektetési egységekhez kötött életbiztosítási szerződések esetén Kötvényszám: A tájékoztatóban foglaltakat kérjük, szíveskedjen elolvasni a kitöltést megelőzően és a

8828/1/19 REV 1 gu/kf 1 ECOMP.2.B

Az Európai Unió Tanácsa Brüsszel, 2019. május 15. (OR. en) 8828/1/19 REV 1 FISC 244 ECOFIN 440 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Az Európai Unió Tanácsa Brüsszel, 2019. május 15. (OR. en) 8828/1/19 REV 1 FISC 244 ECOFIN 440 FELJEGYZÉS AZ I/A NAPIRENDI PONTHOZ Küldi: Címzett: Tárgy: a Tanács Főtitkársága az Állandó Képviselők Bizottsága/a

Pályázat benyújtásához. A jelen nyilatkozatot nem kell kitöltenie a következő szervezeteknek:

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Pályázat benyújtásához I.

* JELENTÉSTERVEZET. HU Egyesülve a sokféleségben HU. Európai Parlament 2015/0076(NLE)

") Európai Parlament 2014-2019 Gazdasági és Monetáris Bizottság 2015/0076(NLE) 26.6.2015 * JELENTÉSTERVEZET Európai Közösség és a Svájci Államszövetség közötti, a megtakarításokból származó kamatjövedelem

Európai Parlament 2014-2019 Gazdasági és Monetáris Bizottság 2015/0076(NLE) 26.6.2015 * JELENTÉSTERVEZET Európai Közösség és a Svájci Államszövetség közötti, a megtakarításokból származó kamatjövedelem

Változásbejelentő lap

Változásbejelentő lap Biztositási szerződés szerződő módosításához Contact Center: 06 40 405 405 Fax: 06 1 458 4260 www.signal.hu, info@signal.hu Szerződő neve: Szerződő lakcíme: Születési dátuma: Telefonszáma:

Változásbejelentő lap Biztositási szerződés szerződő módosításához Contact Center: 06 40 405 405 Fax: 06 1 458 4260 www.signal.hu, info@signal.hu Szerződő neve: Szerződő lakcíme: Születési dátuma: Telefonszáma:

Transzferár dokumentációs szabályok - Aktualitások

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

Transzferár dokumentációs szabályok - Aktualitások Transzferár-dokumentációra vonatkozó új előírások új NGM rendelet 32/2017. NGM rendelet OECD irányelvekkel, illetve a BEPS 13. akciótervvel összhangban

5. számú melléklet FATCA és CRS nyilatkozat jogi személy részére

5. számú melléklet FATCA és CRS nyilatkozat jogi személy részére Jogi személy elnevezése*: Nyilatkozó Számlatulajdonos (Ügyfél) adatai Székhely: Ügyfél azonosító (ügyintéző tölti ki): Adóügyi illetőség*:

5. számú melléklet FATCA és CRS nyilatkozat jogi személy részére Jogi személy elnevezése*: Nyilatkozó Számlatulajdonos (Ügyfél) adatai Székhely: Ügyfél azonosító (ügyintéző tölti ki): Adóügyi illetőség*:

Támogató döntéssel, támogatási szerződéssel/okirattal rendelkező pályázók esetén

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

Nyilatkozat az államháztartásról szóló 2011. évi CXCV. törvény 50. (1) bekezdés c) és a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) 1. pontjának való megfelelésről Támogató döntéssel, támogatási

7441/19 rp/zssz/kk 1 ECOMP.2.B

AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: a Tanács Főtitkársága a delegációk Előző dok. sz.: 7212/19 FISC 151 ECOFIN 275 Tárgy: Az adózási szempontból nem együttműködő országok és területek felülvizsgált európai

AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: a Tanács Főtitkársága a delegációk Előző dok. sz.: 7212/19 FISC 151 ECOFIN 275 Tárgy: Az adózási szempontból nem együttműködő országok és területek felülvizsgált európai

Javaslat A TANÁCS IRÁNYELVE. a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről

EURÓPAI BIZOTTSÁG Brüsszel, 2015.3.18. COM(2015) 129 final 2015/0065 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről HU HU INDOKOLÁS 1. A JAVASLAT HÁTTERE A

EURÓPAI BIZOTTSÁG Brüsszel, 2015.3.18. COM(2015) 129 final 2015/0065 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2003/48/EK tanácsi irányelv hatályon kívül helyezéséről HU HU INDOKOLÁS 1. A JAVASLAT HÁTTERE A

HIRDETMÉNY *** A Társaságot kamatfizetési kötelezettség nem terheli június 19. napját követő osztalékfelvétel esetén.

HIRDETMÉNY A DUNA HOUSE HOLDING Nyilvánosan Működő Részvénytársaság (székhely: 1016 Budapest, Gellérthegy utca 17.; Cg. 01-10-048384; továbbiakban Társaság ) Igazgatósága, a Társaság 11/2017. (04. 20.)

HIRDETMÉNY A DUNA HOUSE HOLDING Nyilvánosan Működő Részvénytársaság (székhely: 1016 Budapest, Gellérthegy utca 17.; Cg. 01-10-048384; továbbiakban Társaság ) Igazgatósága, a Társaság 11/2017. (04. 20.)

14166/16 ol/adt/ms 1 DG G 2B

Az Európai Unió Tanácsa Brüsszel, 2016. november 8. (OR. en) 14166/16 FISC 187 ECOFIN 1014 AZ ELJÁRÁS EREDMÉNYE Küldi: a Tanács Főtitkársága Dátum: 2016. november 8. Címzett: a delegációk Előző dok. sz.:

Az Európai Unió Tanácsa Brüsszel, 2016. november 8. (OR. en) 14166/16 FISC 187 ECOFIN 1014 AZ ELJÁRÁS EREDMÉNYE Küldi: a Tanács Főtitkársága Dátum: 2016. november 8. Címzett: a delegációk Előző dok. sz.:

NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL

Európai Parlament 204-209 Jogi Bizottság 2..207 NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL Tárgy: A Holland Királyság felsőházának indokolt véleménye az (EU) 206/64 irányelvnek a harmadik

Európai Parlament 204-209 Jogi Bizottság 2..207 NEMZETI PARLAMENT INDOKOLT VÉLEMÉNYE A SZUBSZIDIARITÁSRÓL Tárgy: A Holland Királyság felsőházának indokolt véleménye az (EU) 206/64 irányelvnek a harmadik

Headline Verdana Bold. Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról

Headline Verdana Bold Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról Magyarországon új előírás lép érvénybe a transzferár-képzéssel kapcsolatban: Országonkénti jelentések és

Headline Verdana Bold Összefoglaló az országonkénti jelentésről és a transzferárdokumentációról Magyarországon új előírás lép érvénybe a transzferár-képzéssel kapcsolatban: Országonkénti jelentések és

Szerződő fél Ratifikáció/Csatlakozás Hatályba lépés dátuma. Albánia Csatlakozás: 2000. június 1. 2000. szeptember 1.

Az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek védelméről szóló Római Egyezmény (1998. évi XLIV. törvény az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek

Az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek védelméről szóló Római Egyezmény (1998. évi XLIV. törvény az előadóművészek, a hangfelvétel-előállítók és a műsorsugárzó szervezetek

Az Európai Unió Tanácsa Brüsszel, április 14. (OR. en) Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára

Jeppe TRANHOLM-MIKKELSEN, az Európai Unió Tanácsának főtitkára") Az Európai Unió Tanácsa Brüsszel, 2016. április 14. (OR. en) Intézményközi referenciaszám: 2016/0109 (NLE) 7961/16 JAVASLAT Küldi: Az átvétel dátuma: 2016. április 13. Címzett: Biz. dok. sz.: Tárgy: az

Az Európai Unió Tanácsa Brüsszel, 2016. április 14. (OR. en) Intézményközi referenciaszám: 2016/0109 (NLE) 7961/16 JAVASLAT Küldi: Az átvétel dátuma: 2016. április 13. Címzett: Biz. dok. sz.: Tárgy: az

A tanácsi jogi aktusok végleges elfogadására vonatkozóan nyilvánosságra hozható információkat e jegyzőkönyv 1. kiegészítése tartalmazza.

Conseil UE AZ EURÓPAI UNIÓ TANÁCSA Brüsszel, 2009. január 13. (17.02) (OR. fr) 16675/08 LIMITE PUBLIC PV/CONS 79 ECOFIN 589 TERVEZET JEGYZŐKÖNYV 1 Tárgy: Az Európai Unió Tanácsának (GAZDASÁGI és PÉNZÜGYEK)

Conseil UE AZ EURÓPAI UNIÓ TANÁCSA Brüsszel, 2009. január 13. (17.02) (OR. fr) 16675/08 LIMITE PUBLIC PV/CONS 79 ECOFIN 589 TERVEZET JEGYZŐKÖNYV 1 Tárgy: Az Európai Unió Tanácsának (GAZDASÁGI és PÉNZÜGYEK)

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban. Budapest, 2013. március 7.

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Külföldi bankszámla, vagyongyarapodás vizsgálat, offshore a magyar adójogban Budapest, 2013. március 7. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Adóügyi automatikus információcsere

Adóügyi automatikus információcsere Adóvilág 2017. október XXI. Évfolyam 11. szám 1. Bevezetés Világszerte egyre nagyobb erőfeszítést tesznek a nem zeti adóhatóságok az adócsalás, illetve adókijátszás

Adóügyi automatikus információcsere Adóvilág 2017. október XXI. Évfolyam 11. szám 1. Bevezetés Világszerte egyre nagyobb erőfeszítést tesznek a nem zeti adóhatóságok az adócsalás, illetve adókijátszás

A8-0189/101. Hugues Bayet Egyes adókikerülési gyakorlatok megakadályozását célzó szabályok COM(2016)0026 C8-0031/ /0011(CNS)

0026 C8-0031/ /0011(CNS)") 1.6.2016 A8-0189/101 101 7 a preambulumbekezdés (új) (7a) A szellemi tulajdonhoz, szabadalmakhoz és a kutatás-fejlesztéshez (K+F) kapcsolódó adórendszereket Uniószerte széles körben alkalmazzák. Ugyanakkor

1.6.2016 A8-0189/101 101 7 a preambulumbekezdés (új) (7a) A szellemi tulajdonhoz, szabadalmakhoz és a kutatás-fejlesztéshez (K+F) kapcsolódó adórendszereket Uniószerte széles körben alkalmazzák. Ugyanakkor

Javaslat A TANÁCS IRÁNYELVE

EURÓPAI BIZOTTSÁG Brüsszel, 2013.6.12. COM(2013) 348 final 2013/0188 (CNS) C7-0200/13 Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

EURÓPAI BIZOTTSÁG Brüsszel, 2013.6.12. COM(2013) 348 final 2013/0188 (CNS) C7-0200/13 Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek az adózás területére vonatkozó kötelező automatikus információcsere

FATCA TÁJÉKOZTATÓ Mi az a FATCA? Mi a FATCA célja? Magyarország és a FATCA

FATCA TÁJÉKOZTATÓ Mi az a FATCA? A FATCA egy betűszó, az USA-ban kihirdetett Foreign Account Tax Compliance Act (külföldi számlák adóztatására vonatkozó megfelelőségi törvény) rövidítése. Magyarország

FATCA TÁJÉKOZTATÓ Mi az a FATCA? A FATCA egy betűszó, az USA-ban kihirdetett Foreign Account Tax Compliance Act (külföldi számlák adóztatására vonatkozó megfelelőségi törvény) rövidítése. Magyarország

A kapcsolt vállalkozások nyereség-kiigazításával kapcsolatos kettős adóztatás. megszüntetéséről szóló egyezmény 7. cikkére vonatkozó nyilatkozatok

ALÁÍRÁSI JEGYZŐKÖNYV A CSEH KÖZTÁRSASÁGNAK, AZ ÉSZT KÖZTÁRSASÁGNAK, A CIPRUSI KÖZTÁRSASÁGNAK, A LETT KÖZTÁRSASÁGNAK, A LITVÁN KÖZTÁRSASÁGNAK, A MAGYAR KÖZTÁRSASÁGNAK, A MÁLTAI KÖZTÁRSASÁGNAK, A LENGYEL

ALÁÍRÁSI JEGYZŐKÖNYV A CSEH KÖZTÁRSASÁGNAK, AZ ÉSZT KÖZTÁRSASÁGNAK, A CIPRUSI KÖZTÁRSASÁGNAK, A LETT KÖZTÁRSASÁGNAK, A LITVÁN KÖZTÁRSASÁGNAK, A MAGYAR KÖZTÁRSASÁGNAK, A MÁLTAI KÖZTÁRSASÁGNAK, A LENGYEL

MEGÁLLAPODÁS. azzal a céllal, hogy elősegítsék és továbbfejlesszék a rendőri együttműködést a szomszédos országok között;

BGBl. III - Ausgegeben am 18. April 2008 - Nr. 42 1 von 5 MEGÁLLAPODÁS az Osztrák Köztársaság Kormánya, a Magyar Köztársaság Kormánya és a Szlovén Köztársaság Kormánya között Dolga Vason Rendészeti Együttműködési

BGBl. III - Ausgegeben am 18. April 2008 - Nr. 42 1 von 5 MEGÁLLAPODÁS az Osztrák Köztársaság Kormánya, a Magyar Köztársaság Kormánya és a Szlovén Köztársaság Kormánya között Dolga Vason Rendészeti Együttműködési

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Igénybejelentés szerződő személyének módosítása esetén

NN Biztosító Zrt. Beérkezés az értékesítési irodába: Beérkezés a biztosító székhelyére: Igénybejelentés szerződő személyének módosítása esetén Szerződésszám: Termékkód: Átadó szerződő adatai Családi és

NN Biztosító Zrt. Beérkezés az értékesítési irodába: Beérkezés a biztosító székhelyére: Igénybejelentés szerződő személyének módosítása esetén Szerződésszám: Termékkód: Átadó szerződő adatai Családi és

ADATLAP azonosításhoz

ADATLAP azonosításhoz Ajánlat vonalkódja: Aegon Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-1-477-4800 Honlap: www.aegon.hu I. TERMÉSZETES SZEMÉLY ÜGYFÉL

ADATLAP azonosításhoz Ajánlat vonalkódja: Aegon Magyarország Általános Biztosító Zrt. 1091 Budapest, Üllői út 1. Telefonos Ügyfélszolgálat: 06-1-477-4800 Honlap: www.aegon.hu I. TERMÉSZETES SZEMÉLY ÜGYFÉL

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén. WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner 2016.09.28 A WTS szolgáltatásai Teljes körű szolgáltatások:» Adózás» Számviteli

Adózás és TB fizetés lehetőségek és csapdák németországi munkavégzés esetén WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner 2016.09.28 A WTS szolgáltatásai Teljes körű szolgáltatások:» Adózás» Számviteli

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

KONDÍCIÓS LISTA KIEMELT ONLINE ÜGYFELEK RÉSZÉRE. Hatályos: május 24-től

KONDÍCIÓS LISTA KIEMELT ONLINE ÜGYFELEK RÉSZÉRE Hatályos: 2018. május 24-től SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ TBSZ SZÁMLA ESETÉN SZÁMLANYITÁSI DÍJ BEFEKTETÉSI JEGY MEGBÍZÁSOK

KONDÍCIÓS LISTA KIEMELT ONLINE ÜGYFELEK RÉSZÉRE Hatályos: 2018. május 24-től SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ TBSZ SZÁMLA ESETÉN SZÁMLANYITÁSI DÍJ BEFEKTETÉSI JEGY MEGBÍZÁSOK

KONDÍCIÓS LISTA ONLINE ÜGYFELEK RÉSZÉRE. Hatályos: június 20-tól

KONDÍCIÓS LISTA ONLINE ÜGYFELEK RÉSZÉRE Hatályos: 2019. június 20-tól SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ 1 SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ TBSZ SZÁMLA ESETÉN SZÁMLANYITÁSI DÍJ BEFEKTETÉSI JEGY MEGBÍZÁSOK

KONDÍCIÓS LISTA ONLINE ÜGYFELEK RÉSZÉRE Hatályos: 2019. június 20-tól SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ 1 SZÁMLAVEZETÉSI ÉS LETÉTŐRZÉSI DÍJ TBSZ SZÁMLA ESETÉN SZÁMLANYITÁSI DÍJ BEFEKTETÉSI JEGY MEGBÍZÁSOK

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu Miről lesz szó? A WTS-ről röviden Ausztria általános adózási információk

Adóterhek optimalizálása Magyarországon és Ausztriában WTS Klient Adótanácsadó Kft. Gyányi Tamás Partner tamas.gyanyi@klient.hu Miről lesz szó? A WTS-ről röviden Ausztria általános adózási információk

Az Off-shore cégek alkalmazásának elınyei

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Az Off-shore cégek alkalmazásának elınyei Stricca Lilla Szmicsek Sándor 2007. november 20. Magyar Könyvvizsgálói Kamara Adótanácsadói Tagozat Témák Az off-shore társaság fogalma, kialakulása A magyar off-shore

Azon ügyfelek számára vonatkozó adatok, akik részére a Hivatal hatósági bizonyítványt állított ki

Amerikai Egyesült Államok Ausztrália Ausztria Belgium Brunei Ciprus Dánia Egyesült Arab Emírségek Egyesült Királyság Finnország Franciaország Görögország Hollandia Horvátország Irán Írország Izland Izrael

Amerikai Egyesült Államok Ausztrália Ausztria Belgium Brunei Ciprus Dánia Egyesült Arab Emírségek Egyesült Királyság Finnország Franciaország Görögország Hollandia Horvátország Irán Írország Izland Izrael

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI!

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI! A természetes személy adatai: családi és utónév: születési családi és utónév állampolgárság: magyar: egyéb: születési hely, idő: anyja születési

AZONOSÍTÁSI ADATLAP KIZÁRÓLAG A SZOLGÁLTATÓ TÖLTHETI KI! A természetes személy adatai: családi és utónév: születési családi és utónév állampolgárság: magyar: egyéb: születési hely, idő: anyja születési

Átláthatósági nyilatkozat

oldal 1 / 6 Átláthatósági nyilatkozat a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjában meghatározott belföldi vagy külföldi jogi személyek vagy jogi személyiséggel nem rendelkező

oldal 1 / 6 Átláthatósági nyilatkozat a nemzeti vagyonról szóló 2011. évi CXCVI. törvény 3. (1) bekezdés 1. pontjában meghatározott belföldi vagy külföldi jogi személyek vagy jogi személyiséggel nem rendelkező

MELLÉKLET a következő dokumentumhoz:

HU HU HU EURÓPAI BIZOTTSÁG Brüsszel, 2010.6.3. COM(2010)264 végleges MELLÉKLET a következő dokumentumhoz: Javaslat: a Tanács határozata az Európai Unió és a Perui Köztársaság között a légi közlekedés bizonyos

HU HU HU EURÓPAI BIZOTTSÁG Brüsszel, 2010.6.3. COM(2010)264 végleges MELLÉKLET a következő dokumentumhoz: Javaslat: a Tanács határozata az Európai Unió és a Perui Köztársaság között a légi közlekedés bizonyos

Intézményi Nyilatkozat I.

Intézményi Nyilatkozat I. A(z)............ (.; ÁHT azonosító/cégjegyzékszám/nyilvántartásba vételi okirat száma:.; adószám:.; képviselője (név, beosztás):.. ) nevében a támogatásra

Intézményi Nyilatkozat I. A(z)............ (.; ÁHT azonosító/cégjegyzékszám/nyilvántartásba vételi okirat száma:.; adószám:.; képviselője (név, beosztás):.. ) nevében a támogatásra

A nemzetközi munkavállalás személyi jövedelemadó és társadalombiztosítási aktualitásai. Bedő Krisztina EY Magyarország

A nemzetközi munkavállalás személyi jövedelemadó és társadalombiztosítási aktualitásai Bedő Krisztina EY Magyarország Nemzetközi munkavállalás típusai 5. Regionális pozíciók 1. Külföldiek magyar munkaviszonyban

A nemzetközi munkavállalás személyi jövedelemadó és társadalombiztosítási aktualitásai Bedő Krisztina EY Magyarország Nemzetközi munkavállalás típusai 5. Regionális pozíciók 1. Külföldiek magyar munkaviszonyban

T/6954. számú. törvényjavaslat. a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

Szerződő fél Ratifikáció/Csatlakozás Hatályba lépés dátuma. Albánia Csatlakozás: 1993. december 2. 1994. március 6.

WIPO Szerzői Jogi Szerződés (2004. évi XLIX. törvény a Szellemi Tulajdon Világszervezete 1996. december 20-án, Genfben aláírt Szerzői Jogi Szerződésének, valamint Előadásokról és a Hangfelvételekről szóló

WIPO Szerzői Jogi Szerződés (2004. évi XLIX. törvény a Szellemi Tulajdon Világszervezete 1996. december 20-án, Genfben aláírt Szerzői Jogi Szerződésének, valamint Előadásokról és a Hangfelvételekről szóló

TÁJÉKOZTATÓ. Hatályos: 2015. június 4-től Közzététel: 2015. június 4-től

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

TÁJÉKOZTATÓ A vállalkozói üzletág Üzletszabályzata alapján az OTP Bank Nyrt. vállalkozói üzletágába tartozó ügyfelei részére Magyarország és az Amerikai Egyesült Államok között létrejött, és a 2014. évi

HITELKÉRELEM HUF. HUF Önerő mértéke. Önerő mértéke HUF. Beruházás célja. Beruházás megvalósulási helye

HITELKÉRELEM 1. Az igényelt finanszírozás adatai Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási Hitel Új Széchenyi Forgóeszköz Hitel Egyéb Igényelt kölcsön Igényelt kölcsön Igényelt

HITELKÉRELEM 1. Az igényelt finanszírozás adatai Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási Hitel Új Széchenyi Forgóeszköz Hitel Egyéb Igényelt kölcsön Igényelt kölcsön Igényelt

Javaslat A TANÁCS IRÁNYELVE

EURÓPAI BIZOTTSÁG Strasbourg, 2016.7.5. COM(2016) 452 final 2016/0209 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek a pénzmosás elleni küzdelemmel kapcsolatos információkhoz való adóhatósági

EURÓPAI BIZOTTSÁG Strasbourg, 2016.7.5. COM(2016) 452 final 2016/0209 (CNS) Javaslat A TANÁCS IRÁNYELVE a 2011/16/EU irányelvnek a pénzmosás elleni küzdelemmel kapcsolatos információkhoz való adóhatósági

Molly Scott Cato, Sven Giegold, Eva Joly, Ernest Urtasun, Jordi Solé, Max Andersson a Verts/ALE képviselőcsoport nevében

20.3.2019 A8-0170/24 24 a pénzügyi bűncselekményekről, az adókijátszásról és az adókikerülésről 55 a bekezdés (új) 55a. felszólítja a Bizottságot, hogy terjesszen elő olyan javaslatot, amely kötelezné

20.3.2019 A8-0170/24 24 a pénzügyi bűncselekményekről, az adókijátszásról és az adókikerülésről 55 a bekezdés (új) 55a. felszólítja a Bizottságot, hogy terjesszen elő olyan javaslatot, amely kötelezné

MÓDOSÍTÁS: HU Egyesülve a sokféleségben HU 2008/0249(COD) Jelentéstervezet Jörg Leichtfried (PE v04-00)

Jelentéstervezet Jörg Leichtfried (PE v04-00)") EURÓPAI PARLAMENT 2009-2014 Nemzetközi Kereskedelmi Bizottság 20.10.2010 2008/0249(COD) MÓDOSÍTÁS: 46-62 Jelentéstervezet Jörg Leichtfried (PE443.007v04-00) a kettős felhasználású termékek és technológia

EURÓPAI PARLAMENT 2009-2014 Nemzetközi Kereskedelmi Bizottság 20.10.2010 2008/0249(COD) MÓDOSÍTÁS: 46-62 Jelentéstervezet Jörg Leichtfried (PE443.007v04-00) a kettős felhasználású termékek és technológia