SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP B

|

|

|

- Aurél Kis

- 8 évvel ezelőtt

- Látták:

Átírás

1 SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT

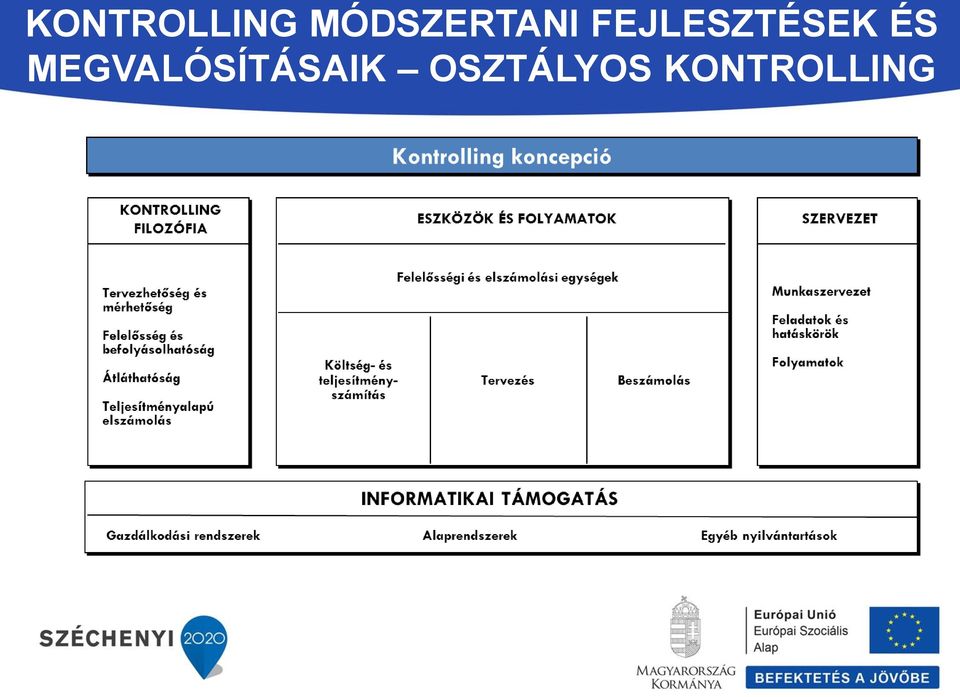

2 Egységesen eredményesebben Osztályos és esetszintű kontrolling bevezetése Nikliné Gáldonyi Edina

3 KONTROLLING MÓDSZERTANOK ÉS IMPLEMENTÁCIÓI Osztályos kontrolling módszertan és kézikönyv, valamint implementálása Egységes számlatükör alap Esetszintű kontrolling módszertan és kézikönyv, valamint implementálása

4 KONTROLLING MÓDSZERTANI FEJLESZTÉSEK ÉS MEGVALÓSÍTÁSAIK A konstrukció célja az egészségügy átalakult rendszere működési hatékonyságának javítása. A forrásallokációs rendszer folyamatosan megújulva, hatékonyan biztosítsa a szolgáltatók számára a működés finanszírozását, melyet azok transzparensen és hatékonyan használjanak fel. A finanszírozás megújítása transzparens költséggazdálkodásra épülve, a teljesítmények költségfolyamatait visszatükrözve lehet következetes.

5 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING CÉLOK Az osztályos kontrolling módszertan egységes kereteinek lefektetése és fokozatos bevezetés előkészítése Átlátható és összehasonlítható gazdálkodási adatokat biztosítson, s ezzel párhuzamosan a rendszerszintű költségelemzés lehetőségét megteremtse, mind fenntartói, szakmai, mind intézményi szinten. A finanszírozási plusz kérelmünket transzparens valid adatokkal tudjuk alátámasztani Az osztályos kontrolling információs háttér bővítése és az elemzési lehetőségek szélesítése A teljesítményorientáció erősítése, a gazdálkodási tartalékok kiaknázása

6 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING Az egységes kontrolling módszertan szükségességét a helyzetfelmérés eredménye is alátámasztotta: Néhány alapvető megállapítás: Az intézmények 90%-a válaszolt a kérdésekre Az intézmények 2/3-a rendelkezik kontrolling szervezettel vagy munkakörrel A válaszadók 75 %-a készített 2013-ban üzemgazdasági eredmény számítást, legalábbis intézményi szinten Viszont csak 21%-nál vannak meg a szakfeladat/szervezeti egység szintű kontrolling eredményszámítás feltételei 1/3 készít havi/negyedéves elszámolást, a 2/3 ennél ritkábban

7 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING Mi is az a kontrolling rendszer vezetési értelemben olyan irányítási rendszer, amely biztosítja a hatékonyságot és finanszírozási helyzetet javító intézkedések meghozatalát a tervezés időszakában; a vezetői megállapodások megkötését egyeztetett célkitűzések alapján; a céloktól történő eltérések korai észlelését, melynek alapján a hatáskörrel rendelkező felelősök meg kell hozzák intézkedéseiket a kitűzött cél elérése érdekében. A kontrolling rendszer ezért a módszertanok, folyamatok és információk olyan összessége, amely képes biztosítani az eredményorientált működést a közszolgálati szektor intézményei számára.

8 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING Mivel képes hozzájárulni egy gazdasági kontrolling rendszer az intézmény működéséhez és mit ne várjunk tőle? A kontrolling rendszer átláthatóságot teremt a célok, a költségek, a teljesítmények és az irányítási mutatók világában; javítja a cél- és eredményorientáltságot a hatásosságot / eredményességet (a kívánt ouput elérésének képessége) és a hatékonyságot (a felhasznált erőforrások aránya az outputhoz viszonyítva); összekapcsolja a szakterületi és az erőforrásokhoz kapcsolódó felelősséget a hatáskörök delegálása, a decentralizált keretek, valamint a vezetés révén; támogatja a költségvetés-tervezést. A kontrolling rendszer nem... az egyéni teljesítmények számon kérésének rendszere; egy új módszer az emberi erőforrások értékelésére; egy új forma a szervezet vizsgálatához, elemzéséhez; egy újabb eszköz a költségvetési megszorítások kivitelezésére; kizárólag egy költségközpontú irányítási rendszer.

9 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING

input")

10 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING A kontrolling rendszer több tranzakciós adatbázisból kap (kaphat) input adatokat

")

11 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING

12 SZÁMLATÜKÖR Az egységes számlatükör kialakításnak fő mozgatórugói, célok II. EGYSÉGESÍTÉS I. GYEMSZI IRÁNYMUTATÁS NYÚJTÁSA A 2014-es, gazdálkodásra vonatkozó jogszabályi változások jelentős változást hoztak, a jogszabályi értelmezés sok intézményben eltérő volt. A pénzügyi számvitel (a korábbi pénzforgalmi szemlélettel szemben), egy teljesen új személetet követelt meg az egyes intézményektől. A GYEMSZI célja, hogy az új, egységes számlarenddel egy határozottabb iránymutatást adjon a 2014-es számviteli változásokhoz. Az intézményeknél alkalmazott jelenlegi főkönyvi struktúra sokszínű, illetve eltérő részletezettségű. Az egységes számlarenddel fenntartói oldalról áttekinthetőbbé válik az egyes intézmények gazdálkodása. Az adott intézmény vezetése az új, egységes számlarendet felhasználhatja gazdálkodásának fejlesztésére, illetve konkrét célok elérésére (pl. összehasonlíthatóság révén). Az új, egységes számlarenddel egyes ad-hoc GYEMSZI adatszolgáltatások kiküszöbölhetők. III. KONTROLLING RENDSZER KIALAKÍTÁSA A jelenlegi rendeleti (főkönyvi minimum) előírás nem elégíti ki a kontrolling követelményeket. Az egységes számlarend az alapját képezi az egységes kontrollingnak. A kontrolling fenntartói, és egyedi, intézményi igényeket is kiszolgál.

13 SZÁMLATÜKÖR Fő jellemzője: A számlarend az egyes főkönyvi számlákra vonatkozóan csak kötelező minimumot ír elő. Az egyes számlaszámok további alábontása az egyes intézmények hatásköre. Javasolt felülvizsgálni a szakfeladatok és a szervezeti egységek struktúráját. Nem gátolja az eddig is jól működő részletes könyvelést és kontrollingot készítő intézményeket.

14 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING A kontrolling rendszer működésének egyik kiinduló alapeleme a főkönyvi könyvelés (költséggyűjtés)

15 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING Mi az amiben eltér az eddigi gyakorlattól az egységes kontrolling módszertan: - Funkciók mérése - Az árképzés szempontjából két megoldás alkalmazása (annak képessége) elvárt a kontrollingtól: - tény fajlagos önköltség alkalmazása, - diktált elszámoló áron történő teljesítmény-elszámolás. - Időszakok meghatározása: - Alap a havi elszámolás készítése - De a minimum ami kötelező az negyedéves elszámolás - Szakfeladat/szervezetei egység szintű eredmény számítás a minimum kötelező

16 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING Mit tartalmaz a kézikönyv? A kontrollingról, mint a gazdálkodás eszköze Az osztályos kontrolling rendszer módszertani áttekintése: Elemei Vezetői elvárások Alapelvek A modell Fedezet és eredmény számítás alapelvei Költség és bevétel számítás alapelvei Költségnemek, költséghelyek és költségviselők rendszere Belső szolgáltatások elszámolásának elvei Bevételtípusok meghatározása A tervezés A beszámoló rendszer Az informatikai támogatás A kontrolling szervezeti lehelyezkedése

17 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING A kontrolling rendszer bevezetésének folyamata, tevékenységei - később A kontrolling rendszer működtetése: Tervezés folyamata A folyamat tevékenységei és résztvevői A felhasznált adatok feldolgozása Költség és bevétel számítás eljárásai Az adatfeldolgozás módja Speciális elszámolások (áfa, amortizáció, bértámogatás, rendkívüli bevételek) Eredmény és fedezetszámítások Eredmény hihetősége, egyeztető híd Beszámoló rendszer előállítása

Eredmény és fedezetszámítások Eredmény hihetősége, egyeztető híd Beszámoló")

18 MEGVALÓSÍTÁSAIK OSZTÁLYOS KONTROLLING A minimális elvárás a két funkciós osztályos kontrolling modell: Közvetlen költségek Közvetett költségek Esetszintű költségek meghatározása => esetszintű módszertan Alapja Az ötfunkciósra bővített kontrolling modell: - Orvosi költségek - Ápolási költségek - Diagnosztika költségei - Műtéti költség - Szakrendelések, konzíliumok költségei

19 MEGVALÓSÍTÁSAIK ESETSZINTŰ KONTROLLING CÉLOK Az esetszintű kontrolling módszertan során egy olyan modellt alakítunk ki, amely maximális kontinuitásra törekszik az elődökkel, de alapjaiban megújítja a HBCs beltartalmát, illetve az eredményszámítási modellt. Az esetszintű kontrolling módszertan kontinuitása abban áll, hogy épít az egységes számlarendre; egységes osztályos kontrolling módszertanra; a korábbi HBCs ráfordításgyűjtés több elemére, különös tekintettel a műtéti súlyszámra (több eleme értelmezendő, pl. ápolás, anesztézia); esetköltség gyűjtés megvalósult gyakorlatára (pl. TIOP 224 projektben a gyógyszer és anyag tételes esetszintű gyűjtése). A kialakítandó esetszintű kontrolling módszertan során ezen hazai módszertanok előnyeit próbáljuk meg ötvözni, illetve felhasználjuk a nemzetközi gyakorlatok bizonyos elemeit.

; esetköltség gyűjtés megvalósult gyakorlatára (pl.")

20 MEGVALÓSÍTÁSAIK ESETSZINTŰ KONTROLLING Cél, egy olyan egységes módszertan megalkotása, amely révén lehetővé válik a teljesítményfinanszírozás felülvizsgálata, 50 elemű mátrix tartalmi megújítása egy olyan továbbfejlesztett kontrolling eszköz létrehozása mely hozzájárul az intézményi gazdálkodás javításához. egységes esetszintű költséggyűjtés és számítás a kontrolling információs háttér bővítése és az elemzési lehetőségek szélesítése

21 MEGVALÓSÍTÁSAIK ESETSZINTŰ KONTROLLING MÓDSZERTAN A módszertan során kidolgozásra kerül: Orvos modell Ápolási modell Műtéti modell Anesthesia modellje Sürgősségi ellátás Speciális terápiás tevékenységek Mit kell az esethez tételesen gyűjteni, amit nem azt milyen költséghelyeken (kontrolling vagy technikai) keresztül kell az esethez rendelni. A költségfelosztáshoz mit kell mérni.

22 Kontrolling módszertani fejlesztések és megvalósításaik esetszintű kontrolling módszertan A módszertan során kidolgozásra kerül: Belső szolgáltatás elszámolás (esetre, költséghelyre) Általános költségek elszámolása (osztályos?, intézményi) Esetszintű kontrolling osztályos kontrollinggal való számszaki egyeztetésének módja ( zárás, az eltérések okai) Eset szintű fedezet- és eredményszámítási modell=> 50 elemű Progresszivitási szintek kezelése (modellezés, számítások) Kapacitáskihasználtság kezelésének módja (HBCS indokolt, tolerált költségszintje) Adatrögzítés, adatgyűjtés módszere Informatikai kapcsolódások (adatátadások)

23 KONTROLLING MÓDSZERTANI FEJLESZTÉSEK ÉS MEGVALÓSÍTÁSAIK Implementáció

24 KONTROLLING MÓDSZERTANI FEJLESZTÉSEK ÉS MEGVALÓSÍTÁSAIK Osztályos kontrolling módszertan az intézmények 50 %-ban Kiválasztási szempontok: - Személyi és tárgyi feltételek megléte - Már korábban is működő kontrolling rendszer - Vezetői elkötelezettség vagy speciális tevékenység

25 MEGVALÓSÍTÁSAIK IMPLEMENTÁCIÓ TARTALMA ÉS ÜTEMEZÉSE Külső szolgáltató segítségével: 1. A kijelölt intézmények felkészülése június A kijelölt intézmények felkészítése Intézményi osztályos kontrolling rendszer (program) felmérése, változtatási területek kijelölése Információs rendszerek, folyamatok testre szabása július július július Osztályos kontrolling elindulás felügyelete A kontrolling riport kontrollja, ellenőrzése Október Október Esetriportok kialakítása, riportok működtetése Október Osztályos kontrolling szabályozási munka támogatása ÁStAR rendszerbe küldendő adatok leképezésének meghatározása október Október 31.

26 MEGVALÓSÍTÁSAIK IMPLEMENTÁCIÓ OSZTÁLYOS KONTROLLING Intézményenként 1-3 fő, összesen 100 fő, június október 31-ig munkaszerződéssel Feladatuk: az osztályos kontrolling módszertanának és kézikönyvének részletes megismerése az intézmény évi számlatükrének részletes megismerése az intézményi informatikai rendszerek és azok adatkapcsolatainak megismerése személyes részvétel a módszertan bevezetését előkészítő intézményi felkészítésen személyes részvétel a külső szolgáltató által elvégzendő intézményi kontrolling folyamatok és rendszerek felmérésben személyes részvétel az információs rendszerek és a folyamatok testre szabásában, a projekt és a Szolgáltató által meghatározott folyamat és paraméterezési feladatok végrehajtása intézményen belül személyes részvétel a rendszer elindításában és az adatok feldolgozásában

27 MEGVALÓSÍTÁSAIK IMPLEMENTÁCIÓ ESETSZINTŰ KONTROLLING 12 ÁEEK fenntartású intézmény kb. 70 osztálya vesz részt, valamint a SOTE és a POTE felkérése folyamatban. A kijelölt szakmák: Sebészet Érsebészet Traumatológia Ortopédia Aneszteziológia és intenzív osztály Gasztroenterológia

28 MEGVALÓSÍTÁSAIK AZ IMPLEMENTÁCIÓ CÉLJA Az egységes esetszintű kontrolling rendszer módszertanának és kézikönyvének implementálása a kijelölt kórházakban. tesztelni a módszertant segíteni az intézményekben a rendszereket átparaméterezni, az adatkapcsolatokat áttekinteni, felkészíteni a felhasználókat és elindítani a rendszert A mért és számított adatokból a módszertan alátámasztásával esetszintű költségadatokat prezentálni és elemezni

29 KONTROLLING MÓDSZERTANI FEJLESZTÉSEK ÉS MEGVALÓSÍTÁSAIK IMPLEMENTÁCIÓ ESETSZINTŰ KONTROLLING Osztályonként 2-3 fő június október 31-ig munkaszerződéssel Feladatuk: az esetszintű kontrolling módszertanának és kézikönyvének tételes költséggyűjtésre vonatkozó fejezeteinek részletes megismerése az intézményi medikai rendszerének anyagigénylés és adatrögzítési területének részletes megismerése a medikai osztály tételes gyógyszer és anyag ismerete, különös tekintettel azok adminisztratív megjelenésére személyes részvétel az esetszintű módszertan bevezetését előkészítő intézményi felkészítésen személyes részvétel az esetszintű kontrollinghoz kapcsolódó medikai és gazdasági folyamatok és rendszerek felmérésében személyes részvétel a medikai osztályon felhasznált anyag és gyógyszer betegekre történő informatikai rendszerbe rögzítésében, a módszertanban meghatározott időn belül, 1 hónapon át.

30 KÖSZÖNÖM A FIGYELMET! TÁMOP B-13/ Szervezeti hatékonyság fejlesztése az egészségügyi ellátórendszerben Területi együttműködés kialakítása

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus. ifj. Bakallár Sándor ügyvezető

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus ifj. Bakallár Sándor ügyvezető Tartalom BSoft rövid bemutatkozás Egységes kontrolling Szállítói

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus ifj. Bakallár Sándor ügyvezető Tartalom BSoft rövid bemutatkozás Egységes kontrolling Szállítói

EGVE közgyűlés, Harkány

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

Közbeszerzési Értesítő száma: 2015/138

Egészségügyi ellátók egységes intézményi kontrolling módszertan implementációja és az egészségügyi ellátások finanszírozási módszertanához kapcsolódó szimulációs rendszer fejlesztése (Sz.mód) Közbeszerzési

Egészségügyi ellátók egységes intézményi kontrolling módszertan implementációja és az egészségügyi ellátások finanszírozási módszertanához kapcsolódó szimulációs rendszer fejlesztése (Sz.mód) Közbeszerzési

EGVE Nyugat-Dunántúli Régió Régióülésének jegyzőkönyve

EGVE Nyugat-Dunántúli Régió Régióülésének jegyzőkönyve Időpont: 2016. szeptember 22. (csütörtök) 13 óra Helyszín: Soproni Erzsébet Oktató Kórház és Rehabilitációs Intézet Résztvevők: mellékelt jelenléti

EGVE Nyugat-Dunántúli Régió Régióülésének jegyzőkönyve Időpont: 2016. szeptember 22. (csütörtök) 13 óra Helyszín: Soproni Erzsébet Oktató Kórház és Rehabilitációs Intézet Résztvevők: mellékelt jelenléti

Intézménygazdálkodás, kontrolling 2016

Intézménygazdálkodás, kontrolling 2016 EGVE Nyugat-Dunántúli Régió Régióülés Soproni Gyógyközpont 2016. Szeptember 22. Őri Károly ILEX Kft. TÁMOP 625B Kontrolling (2014-15) Osztályos kontrolling Egységes

Intézménygazdálkodás, kontrolling 2016 EGVE Nyugat-Dunántúli Régió Régióülés Soproni Gyógyközpont 2016. Szeptember 22. Őri Károly ILEX Kft. TÁMOP 625B Kontrolling (2014-15) Osztályos kontrolling Egységes

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga?

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga?

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Költség. A projekt költségeinek mérése, elszámolása, felosztása. Költségek csoportosítása. Költségek csoportosítása. Költségek csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

XXV. EGVE MEN Konferencia KVIK-BFR bérfeldolgozó és bérfelosztó rendszer. ifj. Bakallár Sándor ügyvezető

XXV. EGVE MEN Konferencia KVIK-BFR bérfeldolgozó és bérfelosztó rendszer ifj. Bakallár Sándor ügyvezető BSoft Kft. rövid bemutatás Szoftver fejlesztés és support az egészségügyben 1994-től KVIK(Kórházi

XXV. EGVE MEN Konferencia KVIK-BFR bérfeldolgozó és bérfelosztó rendszer ifj. Bakallár Sándor ügyvezető BSoft Kft. rövid bemutatás Szoftver fejlesztés és support az egészségügyben 1994-től KVIK(Kórházi

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző. Készítette:Dr.Nagy Nikolett jogi szakreferens

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző Készítette:Dr.Nagy Nikolett jogi szakreferens Tárgy: Javaslat a Kazincbarcikai Város Önkormányzat Képviselő- testületének a Képviselő-

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző Készítette:Dr.Nagy Nikolett jogi szakreferens Tárgy: Javaslat a Kazincbarcikai Város Önkormányzat Képviselő- testületének a Képviselő-

hatályos:

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

SZAKMAI SZEMPONTOK GINOP A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA

GINOP-6.2.2-VEKOP-15-2016-00001 A szakképzést végzettség nélkül elhagyók számának csökkentése GINOP-6.2.3-17 - A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA SZAKMAI SZEMPONTOK Előadó: Ütőné dr. Visi Judit Szakmai

GINOP-6.2.2-VEKOP-15-2016-00001 A szakképzést végzettség nélkül elhagyók számának csökkentése GINOP-6.2.3-17 - A PÁLYÁZAT ELKÉSZÍTÉSÉNEK TÁMOGATÁSA SZAKMAI SZEMPONTOK Előadó: Ütőné dr. Visi Judit Szakmai

A költségvetés szerepe a református gazdálkodó szervezetek életében

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében Dr. Belicza Éva minőségügyi programok szakmai vezetője Háttér TÁMOP 6.2.5/A jelű pályázat több éves előkészítés

Akkreditáció szerepe és lehetőségei a hazai egészségügyi ellátás szakmai minőségfejlesztésében Dr. Belicza Éva minőségügyi programok szakmai vezetője Háttér TÁMOP 6.2.5/A jelű pályázat több éves előkészítés

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Servantes Vezetői Információs Szoftver Modul

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

1 Vezetői összefoglaló 3. 2 Bevezetés 10. 3 Egységköltség-számítás az EMIR adatbázis alapján 11

1 Vezetői összefoglaló 3 2 Bevezetés 10 3 Egységköltség-számítás az EMIR adatbázis alapján 11 4 Az egységköltség-alapú elszámolás kialakításának intézményi feltételei 14 4.1 A támogatott képzési piac és

1 Vezetői összefoglaló 3 2 Bevezetés 10 3 Egységköltség-számítás az EMIR adatbázis alapján 11 4 Az egységköltség-alapú elszámolás kialakításának intézményi feltételei 14 4.1 A támogatott képzési piac és

Év zárás év nyitás tapasztalatok. Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes

Év zárás év nyitás tapasztalatok Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes Év zárás év nyitás tapasztalatok 2014. évről az először elkészült beszámoló jóváhagyása: 2015. 03.25. 2014. évről

Év zárás év nyitás tapasztalatok Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes Év zárás év nyitás tapasztalatok 2014. évről az először elkészült beszámoló jóváhagyása: 2015. 03.25. 2014. évről

A pénzügyi kimutatásokban előforduló leggyakoribb hibák. Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

A pénzügyi kimutatásokban előforduló leggyakoribb hibák Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Irányadó jogszabály 2000.évi C. törvény a számvitelről 2016.évtől alkalmazandó szabályváltozások

A pénzügyi kimutatásokban előforduló leggyakoribb hibák Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Irányadó jogszabály 2000.évi C. törvény a számvitelről 2016.évtől alkalmazandó szabályváltozások

KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

Kontrolling és szervezetfejlesztés

Dr. Túróczi Imre Dr. Lakatos Vilmos A kontrolling célja a szervezetek működésében: A folyamatok hatékonyságát javítva szolgálni a szervezet működését! A kontrolling általános feladatai: Tervezés Elemzés

Dr. Túróczi Imre Dr. Lakatos Vilmos A kontrolling célja a szervezetek működésében: A folyamatok hatékonyságát javítva szolgálni a szervezet működését! A kontrolling általános feladatai: Tervezés Elemzés

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A vezetői jelentésrendszer alapjai. Információs igények, irányítás, informatikai támogatás

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

A vezetői jelentésrendszer alapjai Információs igények, irányítás, informatikai támogatás Tartalomjegyzék Döntéstámogató információs rendszer piramisa Integrált rendszer bevezetésének céljai Korszerű információ-szolgáltatási

Vezetői számvitel / Controlling IV. előadás. Gazdasági tervezés (folytatás)

") Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

Vezetői számvitel / Controlling IV. előadás Gazdasági tervezés (folytatás) A kommunikációs folyamat állomásai Előnyök a célok gyorsabban és hatékonyabban válnak ismertté a közös értelmezések biztosítják

TÁJÉKOZTATÓ SZEPTEMBER 15. ELŐADÓ: DR. SZEPESI GÁBOR OPERATÍV PROJEKTVEZETŐ

TÁJÉKOZTATÓ AZ ÖNKORMÁNYZATI ASP ORSZÁGOS KITERJESZTÉSE KAPCSÁN A CSATLAKOZTATÁSI KONSTRUKCIÓRÓL 2016. SZEPTEMBER 15. ELŐADÓ: DR. SZEPESI GÁBOR OPERATÍV PROJEKTVEZETŐ Önkormányzati ASP 1.0 Az Önkormányzati

TÁJÉKOZTATÓ AZ ÖNKORMÁNYZATI ASP ORSZÁGOS KITERJESZTÉSE KAPCSÁN A CSATLAKOZTATÁSI KONSTRUKCIÓRÓL 2016. SZEPTEMBER 15. ELŐADÓ: DR. SZEPESI GÁBOR OPERATÍV PROJEKTVEZETŐ Önkormányzati ASP 1.0 Az Önkormányzati

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül Szabó Zsuzsanna & Mádi-Szabó Zoltán Minőségellenőrzési

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálat színvonalának növelése a minőségellenőrzésen keresztül Szabó Zsuzsanna & Mádi-Szabó Zoltán Minőségellenőrzési

Technológia a gyógyítás szolgálatában. EMMA Integráció az SAP vállalatirányítási rendszerrel. Technológiai ismertető 2015. 04.

EMMA Integráció az SAP vállalatirányítási rendszerrel Technológiai ismertető 2015. 04. EMMA Integráció az SAP vállalatirányítási rendszerrel Az Enterprise Group ehealth és Consulting ainak szoros együttműködésének

EMMA Integráció az SAP vállalatirányítási rendszerrel Technológiai ismertető 2015. 04. EMMA Integráció az SAP vállalatirányítási rendszerrel Az Enterprise Group ehealth és Consulting ainak szoros együttműködésének

Közzététel dátuma: Iktatószám: 18550/2014 CPV Kód: ; ;

GYEMSZI TÁMOP-6.2.5-B-13/1-2014-0001 azonosító számú projektje keretében a fenntartásában lévő egészségügyi ellátók egységes intézményi kontrolling módszertani alapjait biztosító kontrolling kézikönyv

GYEMSZI TÁMOP-6.2.5-B-13/1-2014-0001 azonosító számú projektje keretében a fenntartásában lévő egészségügyi ellátók egységes intézményi kontrolling módszertani alapjait biztosító kontrolling kézikönyv

Pénzbeli és természetbeni ellátások rendszerének. Felkészítő nap

TÁMOP-5.4.2.-12/1-2012-0001 Központi szociális információs fejlesztések Pénzbeli és természetbeni ellátások rendszerének bevezetése (PTR) Felkészítő nap 2013. október 28. 2013. november 15. Tervezett napirend

TÁMOP-5.4.2.-12/1-2012-0001 Központi szociális információs fejlesztések Pénzbeli és természetbeni ellátások rendszerének bevezetése (PTR) Felkészítő nap 2013. október 28. 2013. november 15. Tervezett napirend

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

INFORMATIKAI PROJEKTELLENŐR

INFORMATIKAI PROJEKTELLENŐR MIR a projektben 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 02. 24. MMK-Informatikai projektellenőr képzés 1 MIR Tartalom: 2-12

INFORMATIKAI PROJEKTELLENŐR MIR a projektben 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 02. 24. MMK-Informatikai projektellenőr képzés 1 MIR Tartalom: 2-12

Fejlesztésekről és beruházásokról üzemeltetői szemmel

Fejlesztésekről és beruházásokról üzemeltetői szemmel A MÁV Zrt. Pályavasúti üzemeltetési főigazgatóság működése napjainkban XVI. Közlekedésfejlesztési és beruházási konferencia BÜKFÜRDŐ 2015.04.15-17.

Fejlesztésekről és beruházásokról üzemeltetői szemmel A MÁV Zrt. Pályavasúti üzemeltetési főigazgatóság működése napjainkban XVI. Közlekedésfejlesztési és beruházási konferencia BÜKFÜRDŐ 2015.04.15-17.

Finanszírozási díjparaméter karbantartási feladatok

Dr. Nagy Júlia Finanszírozási díjparaméter karbantartási feladatok A díjkarbantartás rendszere Kalkulációs feladatok Informatikai követelmények Mit Milyen áron Honnan Milyen minőségben Kitől Szolgáltatói

Dr. Nagy Júlia Finanszírozási díjparaméter karbantartási feladatok A díjkarbantartás rendszere Kalkulációs feladatok Informatikai követelmények Mit Milyen áron Honnan Milyen minőségben Kitől Szolgáltatói

PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK

Adat és Információvédelmi Mesteriskola MIR a projektben 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2018.10.19. Adat és Információvédelmi Mesteriskola 1 MIR Tartalom:

Adat és Információvédelmi Mesteriskola MIR a projektben 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2018.10.19. Adat és Információvédelmi Mesteriskola 1 MIR Tartalom:

Ágazati Vezetői Információs Rendszer koncepciója

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

Ágazati Vezetői Információs Rendszer koncepciója Ágazati Vezetői Információs Rendszer koncepciója Bemutatja: Bruhács Tamás főosztályvezető-helyettes - OM, Fejlesztési és Tudományos Ügyek Főosztálya Hodász

1. SZEKCIÓ RÉSZLETES PROGRAMJA 1. sz. melléklet

1. SZEKCIÓ RÉSZLETES PROGRAMJA 1. sz. melléklet Intézményfelügyelet: Egységesen eredményesebben 14:20-15:40 Intézményirányítási és üzemeltetés- támogató rendszerek 14:20-14:40 előadás FM rendszerek előnyei

1. SZEKCIÓ RÉSZLETES PROGRAMJA 1. sz. melléklet Intézményfelügyelet: Egységesen eredményesebben 14:20-15:40 Intézményirányítási és üzemeltetés- támogató rendszerek 14:20-14:40 előadás FM rendszerek előnyei

BELLA standardok bevezetésével kapcsolatos gyakorlati tapasztalatok a Zala Megyei Kórházban intézeti koordinátori szemmel.

BELLA standardok bevezetésével kapcsolatos gyakorlati tapasztalatok a Zala Megyei Kórházban intézeti koordinátori szemmel. Bognárné Laposa Ilona (Zala Megyei Kórház) Intézetünk sikerrel pályázott a GYEMSZI

BELLA standardok bevezetésével kapcsolatos gyakorlati tapasztalatok a Zala Megyei Kórházban intézeti koordinátori szemmel. Bognárné Laposa Ilona (Zala Megyei Kórház) Intézetünk sikerrel pályázott a GYEMSZI

EMBERI ERŐFORRÁSOK MINISZTÉRIUMA KÖZNEVELÉSÉRT FELELŐS ÁLLAMTITKÁRSÁG. Pölöskei Gáborné helyettes államtitkár

EMBERI ERŐFORRÁSOK MINISZTÉRIUMA KÖZNEVELÉSÉRT FELELŐS ÁLLAMTITKÁRSÁG Pölöskei Gáborné helyettes államtitkár Az oktatással szembeni elvárások Gazdaság részéről Képzettségi szint növekedése Élethosszig

EMBERI ERŐFORRÁSOK MINISZTÉRIUMA KÖZNEVELÉSÉRT FELELŐS ÁLLAMTITKÁRSÁG Pölöskei Gáborné helyettes államtitkár Az oktatással szembeni elvárások Gazdaság részéről Képzettségi szint növekedése Élethosszig

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA Előadó: Szentesi Fekete

TÁMOP-2.4.8-12/1-2012-0001 A munkahelyi egészség és biztonság fejlesztése, a munkaügyi ellenőrzés fejlesztése ELEMZŐ KAPACITÁS FEJLESZTÉSE, MÓDSZERTANI FEJLESZTÉS MEGVALÓSÍTÁSA Előadó: Szentesi Fekete

(Minőségirányítási utasítás) 3. sz. verzió. A kiadás dátuma: február 1. Dr. Gáti József általános rektrohelyettes

3. sz. verzió. A kiadás dátuma: február 1. Dr. Gáti József általános rektrohelyettes") ÓBUDAI EGYETEM MU 10.01 DIPLOMÁS PÁLYAKÖVETŐ (Minőségirányítási utasítás) 3. sz. verzió A kiadás dátuma: 2017. február 1. (Érvényes visszavonásig) JÓVÁHAGYTA: Dr. Gáti József általános rektrohelyettes

ÓBUDAI EGYETEM MU 10.01 DIPLOMÁS PÁLYAKÖVETŐ (Minőségirányítási utasítás) 3. sz. verzió A kiadás dátuma: 2017. február 1. (Érvényes visszavonásig) JÓVÁHAGYTA: Dr. Gáti József általános rektrohelyettes

MCE Workshop Budapest. 10. Oktober 2018

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

A felsőoktatási szolgáltatások rendszer szintű fejlesztése: diplomás pályakövetés és vezetői információs rendszerek (TÁMOP 4.1.3)

") A felsőoktatási szolgáltatások rendszer szintű fejlesztése: diplomás pályakövetés és vezetői információs rendszerek (TÁMOP 4.1.3) 2011. december 7. Fejlesztés a minőségi oktatásért Minőség a felsőoktatásban

A felsőoktatási szolgáltatások rendszer szintű fejlesztése: diplomás pályakövetés és vezetői információs rendszerek (TÁMOP 4.1.3) 2011. december 7. Fejlesztés a minőségi oktatásért Minőség a felsőoktatásban

A BETEGBIZTONSÁG FEJLESZTÉSI LEHETŐSÉGEI. 40. Betegbiztonsági Fórum június 8.

A BETEGBIZTONSÁG FEJLESZTÉSI LEHETŐSÉGEI 40. Betegbiztonsági Fórum 2017. június 8. A TÉMAKÖR SZAKMAI HÁTTERE az egészségügyi ellátás veszélyes tevékenység az előforduló beteg károsodások nemkívánatos események

A BETEGBIZTONSÁG FEJLESZTÉSI LEHETŐSÉGEI 40. Betegbiztonsági Fórum 2017. június 8. A TÉMAKÖR SZAKMAI HÁTTERE az egészségügyi ellátás veszélyes tevékenység az előforduló beteg károsodások nemkívánatos események

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Módszertani feladatellátás

Sidlovics Ferenc Módszertani feladatellátás A korábban kijelölt módszertani intézmények kijelölése 2012. december 31-én megszűnt. 2013. január 1-től a Főigazgatóság látja el az országos szociális, illetve

Sidlovics Ferenc Módszertani feladatellátás A korábban kijelölt módszertani intézmények kijelölése 2012. december 31-én megszűnt. 2013. január 1-től a Főigazgatóság látja el az országos szociális, illetve

TÁMOGATJUK, TŰRJÜK VAGY

TÁMOGATJUK, TŰRJÜK VAGY TILTJUK?, AVAGY AZ EGYNAPOS SEBÉSZET KIHASZNÁLTSÁGÁNAK SEGÍTÉSE VAGY KORLÁTOZÁSA A CÉL? SZAKÁCS ANASZTÁZIA ZIRCI ERZSÉBET KÓRHÁZ - RENDELŐINTÉZET Társszerző: Dr. Vermes Tamás XXV.

TÁMOGATJUK, TŰRJÜK VAGY TILTJUK?, AVAGY AZ EGYNAPOS SEBÉSZET KIHASZNÁLTSÁGÁNAK SEGÍTÉSE VAGY KORLÁTOZÁSA A CÉL? SZAKÁCS ANASZTÁZIA ZIRCI ERZSÉBET KÓRHÁZ - RENDELŐINTÉZET Társszerző: Dr. Vermes Tamás XXV.

Költségvetési sajátosságok. Horányi Márton

Költségvetési sajátosságok Horányi Márton Tervezés (előirányzat kezelés) Dokumentálnunk szükséges: jóváhagyott, végleges, elemi költségvetést. És annak számvitellel azonos könyvelését. Nem szükséges papír

Költségvetési sajátosságok Horányi Márton Tervezés (előirányzat kezelés) Dokumentálnunk szükséges: jóváhagyott, végleges, elemi költségvetést. És annak számvitellel azonos könyvelését. Nem szükséges papír

I. Alternatív finanszírozási stratégiák Sopron, október 3

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Az Igazoló Hatóság tevékenysége. Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3.

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem Németh Antal Educatio Nonprofit Kft. 2012. október 25. A felsőoktatási

A pályakövetési rendszerek fejlesztésének hazai és nemzetközi irányai Frissdiplomások a munkaerőpiacon műhelykonferencia Pécsi Tudományegyetem Németh Antal Educatio Nonprofit Kft. 2012. október 25. A felsőoktatási

Hatékonyságnövelő program

Hatékonyságnövelő program LARSKOL Tanácsadók 1165 BUDAPEST, FARKASFA U. 21. +3620 931 7979 +3620 329 2651 email: info@larskol.hu web: www.larskol.hu Hatékonyságnövelés - költségcsökkentés A gazdasági környezet

Hatékonyságnövelő program LARSKOL Tanácsadók 1165 BUDAPEST, FARKASFA U. 21. +3620 931 7979 +3620 329 2651 email: info@larskol.hu web: www.larskol.hu Hatékonyságnövelés - költségcsökkentés A gazdasági környezet

A sürgősségi ellátás. Med-Econ Kft.

MSOTKE Konferencia 2010. november 5. A sürgősségi ellátás költségei Dózsa Csaba Med-Econ Kft. Az előadás vázlata A. A sürgősségi ellátás és mentés makroszintű költségei B. A sürgősségi ellátás intézményi

MSOTKE Konferencia 2010. november 5. A sürgősségi ellátás költségei Dózsa Csaba Med-Econ Kft. Az előadás vázlata A. A sürgősségi ellátás és mentés makroszintű költségei B. A sürgősségi ellátás intézményi

Egyetemi HR rendszerek megújításának lehetıségei

Egyetemi HR rendszerek megújításának lehetıségei Dr. Endrei Dóra orvos-igazgató Pécsi Tudományegyetem Klinikai Központ Dr. Saághy Andrea Pécsi Tudományegyetem Gazdasági Fıigazgatóság Közgazdasági Igazgatóság

Egyetemi HR rendszerek megújításának lehetıségei Dr. Endrei Dóra orvos-igazgató Pécsi Tudományegyetem Klinikai Központ Dr. Saághy Andrea Pécsi Tudományegyetem Gazdasági Fıigazgatóság Közgazdasági Igazgatóság

A ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8)

") A 2015. ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8) A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet Pedagógus, vezető, intézmény KÜLSŐ értékelése saját célok mentén.

A 2015. ÉVI TANFELÜGYELETI LÁTOGATÁSOK ELŐKÉSZÍTÉSE (TÁMOP-3.1.8) A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet Pedagógus, vezető, intézmény KÜLSŐ értékelése saját célok mentén.

INTÉZMÉNYI ÖNÉRTÉKELÉS TÁMOP 3.1.8.

INTÉZMÉNYI ÖNÉRTÉKELÉS TÁMOP 3.1.8. ISO 9000 FÓRUM XXII. NEMZETI KONFERENCIA Balatonalmádi, 2015. szeptember 17. ISOFÓRUM XXII. NK A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet

INTÉZMÉNYI ÖNÉRTÉKELÉS TÁMOP 3.1.8. ISO 9000 FÓRUM XXII. NEMZETI KONFERENCIA Balatonalmádi, 2015. szeptember 17. ISOFÓRUM XXII. NK A MEGÚJULÓ KÖZNEVELÉS ÉRTÉKELÉSI KERETRENDSZERE Minősítés Tanfelügyelet

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest. Számvitel mesterszak. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási

Eötvös Loránd Tudományegyetem Egyetemi Könyvtári Szolgálat Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási Kézikönyve Kálóczi Katalin a Könyvtári Tanács Minőségfejlesztési munkacsoportjának

Eötvös Loránd Tudományegyetem Egyetemi Könyvtári Szolgálat Minőség szervezeti keretekben Az ELTE EKSZ Minőségirányítási Kézikönyve Kálóczi Katalin a Könyvtári Tanács Minőségfejlesztési munkacsoportjának

Szy Ildikó DEMIN 2014.

Szy Ildikó DEMIN 2014. Az azonos bánásmód és a szolidaritás elvének megfelelően a ritka betegségek multidiszciplináris megközelítésű diagnosztikájának és kezelésének fejlesztése, a racionalizált beteg

Szy Ildikó DEMIN 2014. Az azonos bánásmód és a szolidaritás elvének megfelelően a ritka betegségek multidiszciplináris megközelítésű diagnosztikájának és kezelésének fejlesztése, a racionalizált beteg

JAK -Járó Kontrolling

JAK -Járó Kontrolling Kontrolling, finanszírozási benchmark minden járóbeteg ellátónak BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1.JAK BSoft bemutatkozás Szoftver fejlesztés az egészségügyben

JAK -Járó Kontrolling Kontrolling, finanszírozási benchmark minden járóbeteg ellátónak BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1.JAK BSoft bemutatkozás Szoftver fejlesztés az egészségügyben

AZ EHEALTH FEJLESZTÉSEK MEGHATÁROZÓ PROJEKTJEI Avagy a fejlesztések motorja. Dr. Németh László ÁEEK főigazgató

AZ EHEALTH FEJLESZTÉSEK MEGHATÁROZÓ PROJEKTJEI Avagy a fejlesztések motorja Dr. Németh László ÁEEK főigazgató ÁEEK feladatai No1: Fenntartói feladatkör No2: Középirányítói feladatkör No3: Tulajdonosi joggyakorlás

AZ EHEALTH FEJLESZTÉSEK MEGHATÁROZÓ PROJEKTJEI Avagy a fejlesztések motorja Dr. Németh László ÁEEK főigazgató ÁEEK feladatai No1: Fenntartói feladatkör No2: Középirányítói feladatkör No3: Tulajdonosi joggyakorlás

KÖFOP VEKOP A jó kormányzást megalapozó közszolgálat-fejlesztés

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A monitoringfolyamat céljai, szakmai tartalma, tevékenységei és felhasználói szempontú bemutatása Kéthelyi Gergely Nemzeti

KÖFOP-2.1.2-VEKOP-15-2016-00001 A jó kormányzást megalapozó közszolgálat-fejlesztés A monitoringfolyamat céljai, szakmai tartalma, tevékenységei és felhasználói szempontú bemutatása Kéthelyi Gergely Nemzeti

Pécsi Többcélú Agglomerációs Társulás tagjainál belső ellenőrzés

Polgármesteri Hivatal belső ellenőrzésének 2015. évi munkaterve 2. számú melléklet I. Intézményellenőrzések 1. Intézmények kockázatelemzés alapján 1.1. Apáczai Óvoda és Általános Művelődési Központ 2014.

Polgármesteri Hivatal belső ellenőrzésének 2015. évi munkaterve 2. számú melléklet I. Intézményellenőrzések 1. Intézmények kockázatelemzés alapján 1.1. Apáczai Óvoda és Általános Művelődési Központ 2014.

PHR Egészségjelentések szakpolitikai döntéshozatalra gyakorolt hatásának felmérésre című Európai Uniós projekt előzetes eredményei

PIA-PHR PHR Egészségjelentések szakpolitikai döntéshozatalra gyakorolt hatásának felmérésre című Európai Uniós projekt előzetes eredményei Kaposvári Csilla TÁRKI HÁTTÉR Előzmény EU Népegészségügyi Akcióprogram

PIA-PHR PHR Egészségjelentések szakpolitikai döntéshozatalra gyakorolt hatásának felmérésre című Európai Uniós projekt előzetes eredményei Kaposvári Csilla TÁRKI HÁTTÉR Előzmény EU Népegészségügyi Akcióprogram

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben Dr. Baráth Lajos

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben Dr. Baráth Lajos SZTE címzetes docens Gazdasági igazgató Károlyi Sándor Kórház Gondolatindító

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben Dr. Baráth Lajos SZTE címzetes docens Gazdasági igazgató Károlyi Sándor Kórház Gondolatindító

A BELLA PROGRAM SZEGEDI ADAPTÁCIÓJA

TÁMOP-6.2.5-B-13/1-2014-0001 Szervezeti hatékonyság fejlesztése az egészségügyi ellátórendszerben Területi együttműködések kialakítása A BELLA PROGRAM SZEGEDI ADAPTÁCIÓJA Tanúsítás és akkreditáció Dr.

TÁMOP-6.2.5-B-13/1-2014-0001 Szervezeti hatékonyság fejlesztése az egészségügyi ellátórendszerben Területi együttműködések kialakítása A BELLA PROGRAM SZEGEDI ADAPTÁCIÓJA Tanúsítás és akkreditáció Dr.

Nonprofit szervezeti menedzsment területek

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

kiadott Leltározási Leltározási szabályzat/, a leltárak megfelelő

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II.

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II. dr. Baráth Lajos SZTE mesteroktató Gazdasági igazgató Károlyi Sándor Kórház MEN Debrecen

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II. dr. Baráth Lajos SZTE mesteroktató Gazdasági igazgató Károlyi Sándor Kórház MEN Debrecen

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének szeptember 25-én tartandó ülésére

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének 2012. szeptember 25-én tartandó ülésére Az előterjesztés tárgya: Belső i terv módosítása Iktatószám: 713-11/2012. A napirend előterjesztője:

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének 2012. szeptember 25-én tartandó ülésére Az előterjesztés tárgya: Belső i terv módosítása Iktatószám: 713-11/2012. A napirend előterjesztője:

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

2014 ÉV HAJDÚHADHÁZ VÁROS ÖNKORMÁNYZATA ÉS INTÉZMÉNYEI, POLGÁRMESTERI HIVATALA

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?

Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?") a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

A Juran-féle hármas egység és a minőségi egység[2]

![A Juran-féle hármas egység és a minőségi egység[2]](/thumbs/25/5285461.jpg "A Juran-féle hármas egység és a minőségi egység[2]") A Juran-féle hármas egység és a minőségi egység[2] (Juran a minőségfejlesztési folyamatot három nagy szakaszra osztotta. Ezek a minőségi tervezés (1.1), a minőség fejlesztés (1.2) és a minőségellenőrzés

A Juran-féle hármas egység és a minőségi egység[2] (Juran a minőségfejlesztési folyamatot három nagy szakaszra osztotta. Ezek a minőségi tervezés (1.1), a minőség fejlesztés (1.2) és a minőségellenőrzés

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Az államháztartás számviteli rendjének időszerű kérdései. Tavaszi Zsolt általános elnökhelyettes

Tavaszi Zsolt általános elnökhelyettes A közpénzügyi szabályozás új rendszere 2012. január 1-től Magyarország Alaptörvénye 2011. évi CXCIV. törvény a gazdasági stabilitásról 2011. évi CXCV. törvény államháztartásról

Tavaszi Zsolt általános elnökhelyettes A közpénzügyi szabályozás új rendszere 2012. január 1-től Magyarország Alaptörvénye 2011. évi CXCIV. törvény a gazdasági stabilitásról 2011. évi CXCV. törvény államháztartásról

A teljesítményértékelés fejlesztési célja

A teljesítményértékelés fejlesztési célja a Közigazgatási szervek munkatársainak kompetenciafejlesztése című ÁROP-2.2.23-2013-2013-0001 Projekt keretében 2013. december 18-án Információs nap Arany Mónika

A teljesítményértékelés fejlesztési célja a Közigazgatási szervek munkatársainak kompetenciafejlesztése című ÁROP-2.2.23-2013-2013-0001 Projekt keretében 2013. december 18-án Információs nap Arany Mónika

TANTÁRGYI ÚTMUTATÓ VEZETŐI SZÁMVITEL. tanulmányokhoz

III. ÉVFOLYAM PÉNZÜGY-SZÁMVITEL SZAK BA TANTÁRGYI ÚTMUTATÓ VEZETŐI SZÁMVITEL tanulmányokhoz TÁVOKTATÁS Tanév: 2014/2015. II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vezetői számvitel Tanszék: Számvitel

III. ÉVFOLYAM PÉNZÜGY-SZÁMVITEL SZAK BA TANTÁRGYI ÚTMUTATÓ VEZETŐI SZÁMVITEL tanulmányokhoz TÁVOKTATÁS Tanév: 2014/2015. II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vezetői számvitel Tanszék: Számvitel

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

KÖFOP VEKOP HELYI KÖZSZOLGÁLTATÁSI INFORMÁCIÓS RENDSZER FEJLESZTÉSE ÉS BEVEZETÉSE (IKIR) KIEMELT PROJEKT

KIEMELT PROJEKT") Önkormányzati Államtitkárság KÖFOP 2.3.1. VEKOP 16 2016 00001 HELYI KÖZSZOLGÁLTATÁSI INFORMÁCIÓS RENDSZER FEJLESZTÉSE ÉS BEVEZETÉSE (IKIR) KIEMELT PROJEKT BUDAPEST, 2017. ÁPRILIS 25. Tartalom Adatelemzés,

Önkormányzati Államtitkárság KÖFOP 2.3.1. VEKOP 16 2016 00001 HELYI KÖZSZOLGÁLTATÁSI INFORMÁCIÓS RENDSZER FEJLESZTÉSE ÉS BEVEZETÉSE (IKIR) KIEMELT PROJEKT BUDAPEST, 2017. ÁPRILIS 25. Tartalom Adatelemzés,

Szervezetfejlesztési alprojekt az SZTE-n

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

Egészségpolitika. Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek. hatnak.

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

Szervezeti és működési audit

Szervezeti és működési audit A gazdasági környezet és a fokozódó verseny egyre inkább rákényszeríti a gazdálkodó szervezeteket a belső tartalékok feltárására, a hatékonyság és a versenyképesség fokozására.

Szervezeti és működési audit A gazdasági környezet és a fokozódó verseny egyre inkább rákényszeríti a gazdálkodó szervezeteket a belső tartalékok feltárására, a hatékonyság és a versenyképesség fokozására.

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az Országos Közegészségügyi Intézet IT fejlesztései

Az Országos Közegészségügyi Intézet IT fejlesztései Dr. Koltai Áron, igazgató Infotér e-health Konferencia Hotel Füred 2017. Október 17. Projektek Egészségügyi ellátórendszer szakmai módszertani fejlesztése

Az Országos Közegészségügyi Intézet IT fejlesztései Dr. Koltai Áron, igazgató Infotér e-health Konferencia Hotel Füred 2017. Október 17. Projektek Egészségügyi ellátórendszer szakmai módszertani fejlesztése

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

LIBRA: a programozott fejlődés

www.mve.hu LIBRA: a programozott fejlődés Előadó: Galambosné Schuszter Anna Portfoliónk Kis- és Középvállalati rendszerek: LibraCom LIBRA3S LIBRA3S Standard Nagyvállalati rendszerek: LIBRA6i LIBRA6i spec.

www.mve.hu LIBRA: a programozott fejlődés Előadó: Galambosné Schuszter Anna Portfoliónk Kis- és Középvállalati rendszerek: LibraCom LIBRA3S LIBRA3S Standard Nagyvállalati rendszerek: LIBRA6i LIBRA6i spec.

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Város Jegyzője. Előterjesztés Biatorbágy Város Önkormányzata 2016. évi belső ellenőrzési tervéről

Város Jegyzője 2051 Biatorbágy, Baross Gábor utca 2/a. Telefon: 06 23 310-174/112, 113 mellék Fax: 06 23 310-135 E-mail: jegyzo@biatorbagy.hu www.biatorbagy.hu Előterjesztés Biatorbágy Város Önkormányzata

Város Jegyzője 2051 Biatorbágy, Baross Gábor utca 2/a. Telefon: 06 23 310-174/112, 113 mellék Fax: 06 23 310-135 E-mail: jegyzo@biatorbagy.hu www.biatorbagy.hu Előterjesztés Biatorbágy Város Önkormányzata

Intézkedési terv intézményi tanfelügyeleti látogatás után

Intézmény neve: Marianum Német Nemzetiségi Nyelvoktató Általános Iskola Intézmény OM azonosítója: 037326 Intézményvezető neve: Takácsné Tóth Alice Noémi Intézményvezető oktatási azonosítója: 76215132822

Intézmény neve: Marianum Német Nemzetiségi Nyelvoktató Általános Iskola Intézmény OM azonosítója: 037326 Intézményvezető neve: Takácsné Tóth Alice Noémi Intézményvezető oktatási azonosítója: 76215132822

Projektportfólió-menedzsment az MVM Csoportban

Microsoft Project 2010 bevezetési esettanulmány Projektportfólió-menedzsment az MVM Csoportban Balázs István MVM Zrt. 2013.10.17. Tematika 1 Portfóliómenedzsment kompetencia kiépítése 2 Működés 3 PPM eszköz

Microsoft Project 2010 bevezetési esettanulmány Projektportfólió-menedzsment az MVM Csoportban Balázs István MVM Zrt. 2013.10.17. Tematika 1 Portfóliómenedzsment kompetencia kiépítése 2 Működés 3 PPM eszköz

Az államháztartás egyes szegmenseinek könyvvizsgálati kérdései a felhasználó szemszögéből

Az államháztartás egyes szegmenseinek könyvvizsgálati kérdései a felhasználó szemszögéből Tóth László gazdasági főigazgató-helyettes Magyar Könyvvizsgálói Kamara XXV. Konferencia 2017.09.07. Témakörök

Az államháztartás egyes szegmenseinek könyvvizsgálati kérdései a felhasználó szemszögéből Tóth László gazdasági főigazgató-helyettes Magyar Könyvvizsgálói Kamara XXV. Konferencia 2017.09.07. Témakörök

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben