MCE Workshop Budapest. 10. Oktober 2018

|

|

|

- Rezső Bogdán

- 5 évvel ezelőtt

- Látták:

Átírás

1 MCE Workshop Budapest 10. Oktober 2018

2 Operativ controlling 2

3 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing Árképzés Termelés Értékesítés Logisztika Q3 Folyamatok 3

4 Vevők / piacok Vision 2025 K/MS1/20 Xing FS1/21 Umsatz FS1/21 Umsatz FS1/11 Umsatz FS1/20 DB FS1/20 Umsatz FS1/20 Umsatz Pénzügyek Folyamatok Személyzetfejlesztés PS1/21 KVP MS1/22 Personal MS1/22 Personalentwiclklung MS1/21 Personalentwiclklung MS1/21 Personalentwiclklung MS1/21 Personalentwiclklung MS1/20 Personalentwiclklung MS1/20 Personalentwiclklung MS1/20 Personalentwiclklung K/MS1/21 Facebook K/MS1/21 Facebook K/MS1/21 Facebook K/MS1/22 Facebook K/MS1/22 Facebook K/MS1/22 Facebook K/MS1/20 Facebook K/MS1/20 Facebook K/MS1/20 Facebook K/MS1/20 Facebook K/MS1/20 Facebook PS1/21 KVP PS1/22 KVP PS1/22 KVP PS1/22 KVP PS1/20 KVP PS1/20 KVP PS1/20 KVP PS1/20 KVP PS1/20 KVP K/MS1/23 Facebook PS1/23 KVP MS1/23 Personal FS1/22 DB FS1/21 DB FS1/22 DB FS1/22 DB FS1/23 DB FS1/23 DB FS1/24DB Útiterv 2025 MA24 P/24 K&M/24 4

5 Operatív résztervek Forgalom és bevételterv Beszerzési terv Gyártási terv Személyzeti terv Folyamatterv Belső teljesítményelszámolás Költségviselőterv Cash-flow terv 5

6 Hagyományos tervezés vs. teljesítményalapú költségtervezés Költségvetés a megelőző időszakból A szigorú költségvetés gátolja a többletteljesítményt és a változásokat A nem teljesítményarányos költségfelosztási kulcsok a controlling hihetőségét kérdőjelezik meg A költségvetés nem alkalmas költségfelosztásra! A teljesítménymutatókra épülő fajlagos költségek alkalmasak leginkább a költséghelyek tervezésére/értékelésére Indokolt-tény a terv-tény helyett 6

7 A folyamatköltségszámítás bevezetése 8 lépésben 7

8 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 8

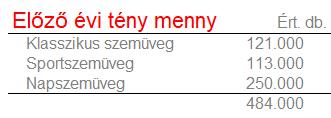

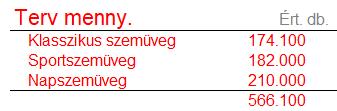

9 Forgalom- és bevételtervezés a stratégia alapján 9

10 Forgalom- és bevételtervezés 10 10

11 Forgalom- és bevételtervezés 11 11

12 Forgalom- és bevételtervezés A növekedés 2018 és 2022 között 56% 12

13 Forgalom- és bevételtervezés 13

14 Forgalom- és bevételtervezés 14

15 Forgalom- és bevételtervezés egy költségviselőre DB. 15

16 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 16

17 Folyamatorientált költségelszámolás Egyedi költségek Költségviselők Minek az érdekében? Költségnemek Milyen költségek? Közvetett költségek Költséghelyek Hol? KST KST KST KST KST BZ 01 BZ 02 BZ 04 BZ 05 BZ 06 Termékfedezet Vevői fedezet Folyamat-nézet 17

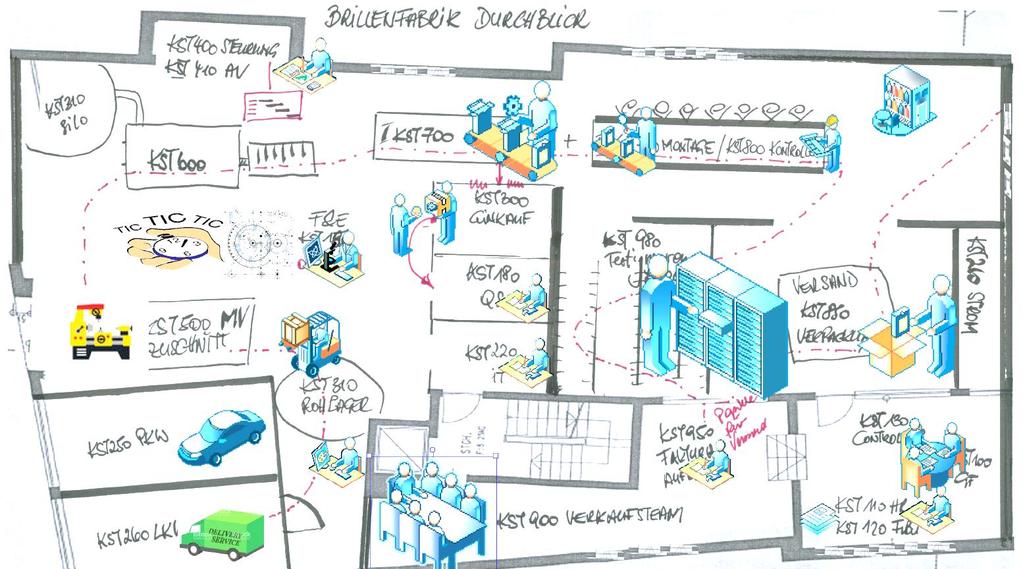

18 vigyünk rendszert a vállalkozásba KH 510 Kút I KH 990 Gyári eladás KH 915 Key Account KH 150 Informatika KH 130 Bérszámfejtés KH 120 Könyvelés KH 520 Kút II KH 920 Marketing KH 900 Értékesítés KH 400 Minőségbizt. KH 300 Beszerzés KH 100 Management KH 200 Épület KH 800 Logisztika KH 220 Targoncák KH 290 Gondnokság KH 560 Labor KH 500 Termelésirányítás KH 810 Csomagolás KH 320 Raktár KH 210 Áram KH 610 Üvegtöltő KH 530 Szűrés KH 320 Raktár KH 212 Fűtés KH 630 PET vonal KH 650 Fúvógép KH 540 Víztározó KH 217 Sűrített levegő 40 bar KH 216 Sűrített levegő 8 bar KH 213 Víz KH 550 Takarítás apc 2018 allrights reserved 18

19 19

20 Belső teljesítményelszámolás A fő- és a támogatófolyamatok kapcsolata Ügyfélcsoport Termékcsoport Költségviselő Termék- piac kombináció Ügyfél I Fedezet Ügyfél II Fedezet Ügyfél Fedezet Termék I Fedezet Termék II Fedezet Rendelés/megbízás Projekt Gyártási rendelés Gyártott mennyiség Menny. x Fajlagos ktg. Főfolyamatok Előkészítés Anyaggazd. Gyártás Szerelés Kiküldés Támogató folyamatok IT Karbantartás Szállítás Kommunikáció Raktár K+F Áram Takarítás Hulladékszáll. Gáz Olaj Gőz Épület Sűrített levegő Quelle: Hortor Seite 20 20

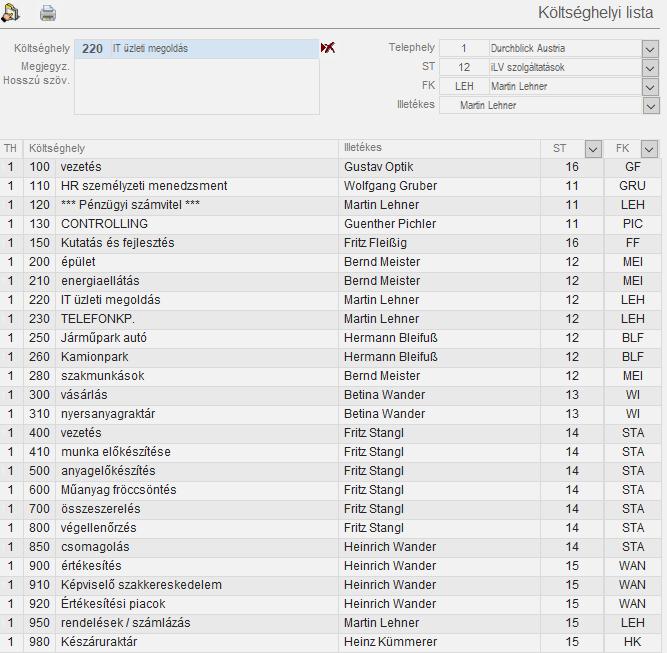

21 Költséghelytörzs 21

22 Költséghely 22

23 Teljesítés 23

24 Teljesítések 24

25 Költségnemek 25

26 Költségnemek 26

27 Költségnemek Elsődleges költségnemek Másodlagos költségnemek 27

28 Költségviselőtörzs 28

29 Költségviselő 29

30 Mit tervezünk? Költségnemek Költséghelyek Teljesítmények Költségviselők 3 0

31 Terhelések folyamat-nézetben Bevételnemek Bevételek Költségviselők Költségnemek Egyedi költségek Költségnemek Költséghelyek Közvetett költségek KH BZ 01 KH BZ 02 KH BZ 04 KH BZ 05 KH BZ 06 Termék fedezet Vevő fedezet Folyamat-nézet 3 1

32 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 32

33 Tervezési segédletek 3 3

34 Emberi erőforrás terv 34

35 Emberi erőforrás terv 3 5

36 Személyi költségek automatikus tervezése Tervlap 3 6

37 Költséghelyi költségek 37

38 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 38

39 A teljesítések meghatározása Teljesítésminták: honnan lesznek tényadatok? 39

40 Épület költséghely (200) Átterhelés m 2 arányosan 40

41 Épület költséghely (200) Átterhelés m 2 arányosan 41

")

42 Pénzügy-számvitel költséghely (120) 42

43 43

44 44

45 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 45

46 Költségviselő törzs 46

47 Belső teljesítményelszámolás A fő- és a támogatófolyamatok kapcsolata Ügyfélcsoport Termékcsoport Költségviselő Termék- piac kombináció Ügyfél I Fedezet Ügyfél II Fedezet Ügyfél Fedezet Termék I Fedezet Termék II Fedezet Rendelés/megbízás Projekt Gyártási rendelés Gyártott mennyiség Menny. x Fajlagos ktg. Főfolyamatok Előkészítés Anyaggazd. Gyártás Szerelés Kiküldés Támogató folyamatok IT Karbantartás Szállítás Kommunikáció Raktár K+F Áram Takarítás Hulladékszáll. Gáz Olaj Gőz Épület Sűrített levegő Quelle: Hortor Seite 47 47

48 Gyártási szintek - termékfolyamat tervezés 48

49 49

50 Termékfolyamatkalkuláció Gyártási (határ)költség 50

51 Közvetett költségek tervezése 51

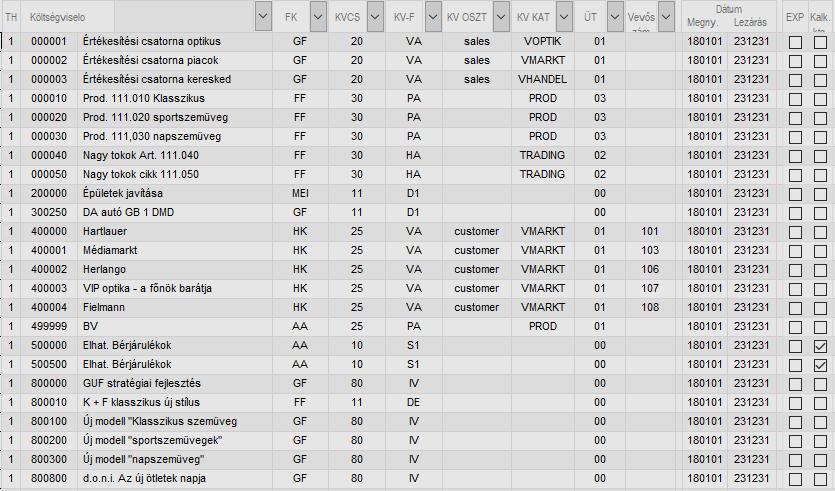

52 Költségviselő: Értékesítési csatorna optikus Közvetett költségek tervezése 52

53 Közvetett költségek tervezése 53

54 Az Értékesítés költséghely (900) felosztása Átterhelés költségviselőkre ezer forgalom alapján 54

55 Az Értékesítés költséghely (900) felosztása Átterhelés költségviselőkre ezer forgalom alapján 55

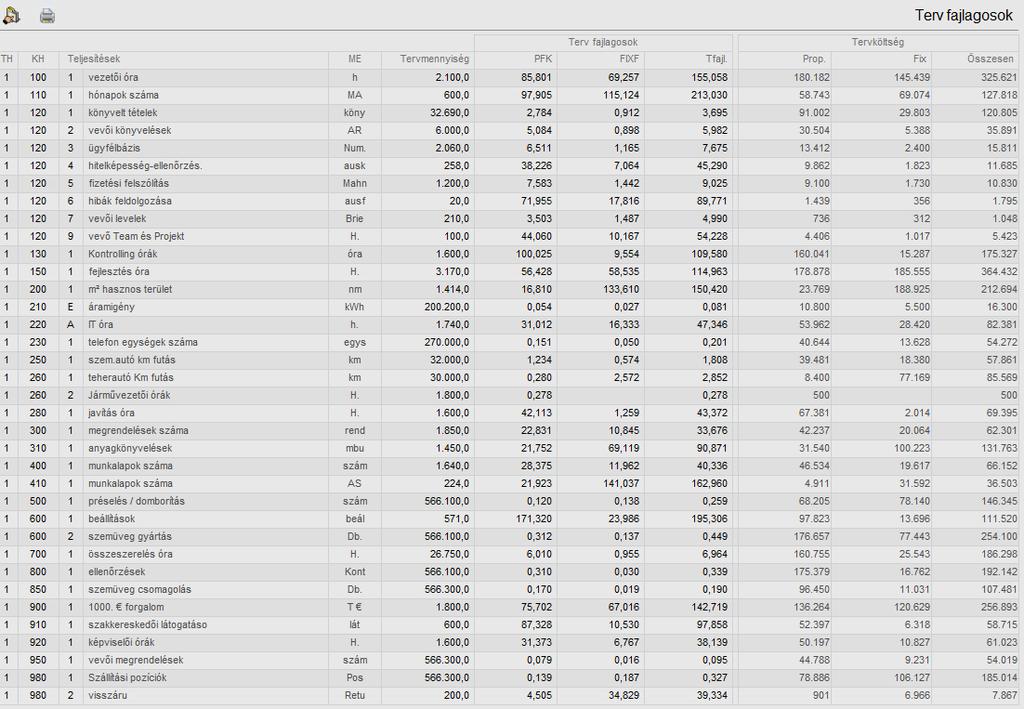

56 Költségviselő terv 56

57 Költségviselő Bevételek 57

58 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 58

59 Fel nem osztott teljesítések 59

60 Fel nem osztott teljesítések 60

61 Hihetőségi ellenőrzés 61

62 Hihetőségi ellenőrzés 62

63 Terv összehasonlítás 63

64 Terv fajlagosok összehasonlítása 64

65 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 65

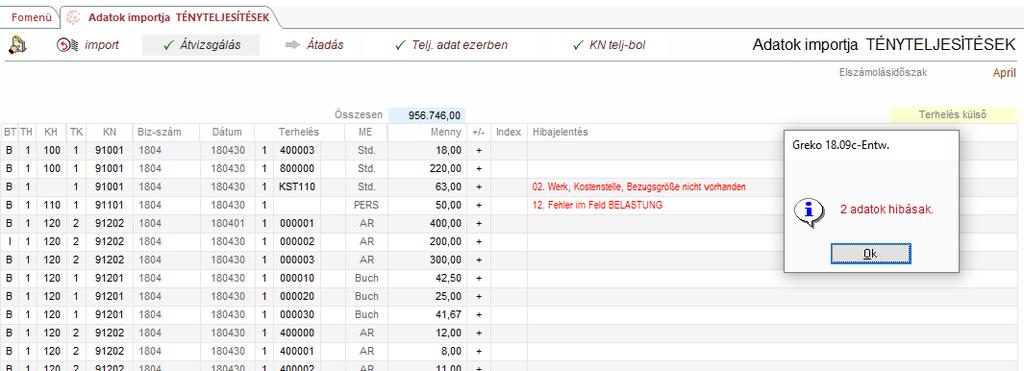

66 TKSZ - Tényadatforrások Számvitel Óraszámok Kommuni káció Mobil számlák Tárgyi eszközök Ügyféladatok Telefon központ Termelésirányítás TKSZ IT költségek Bérszámfejtés TKSZ: Teljesítményalapú költségszámítás 66

67 Társrendszerek & Easy Import Adatforrás Számvitel Bérszámfejtés Anyaggazd. Raktár Termelési adatok ERP Excel VC Reporting Teljesítmények Adatfeldolgozás Fix Format TKSZ Riportok 67

68 Költségimport 68

69 Teljesítményimport 69

70 Bevételek importja 70

71 8 lépés 1. Forgalom- és bevételtervezés 2. Törzsadatok felépítése 3. Költséghelyek tervezése 4. Belső teljesítményelszámolás 5. Költségviselő számítás 6. A terv megalapozottságának vizsgálata 7. Tény-elszámolás 8. Elemzések és kiértékelések 71

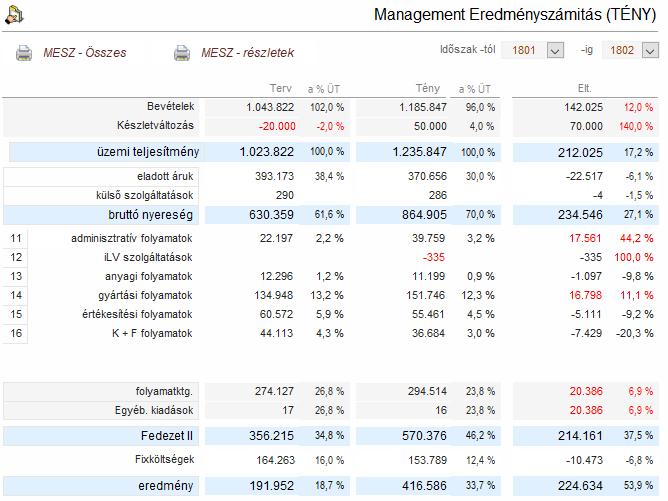

72 Elemzések és kiértékelések MESZ Management Eredményszámítás Költséghelyek Költségviselők 72

73 73

74 Elemzések és kiértékelések MESZ Management Eredményszámítás Költséghelyek Költségviselők 74

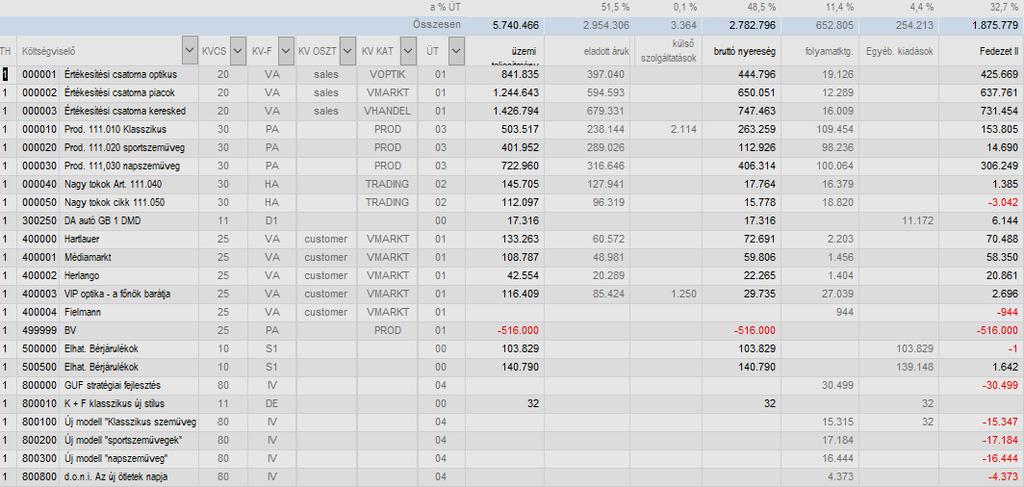

75 Terv-tény összehasonlítás 75

76 Indokolt-tény összehasonlítás a terv-tény helyett 76

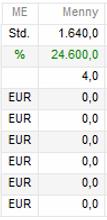

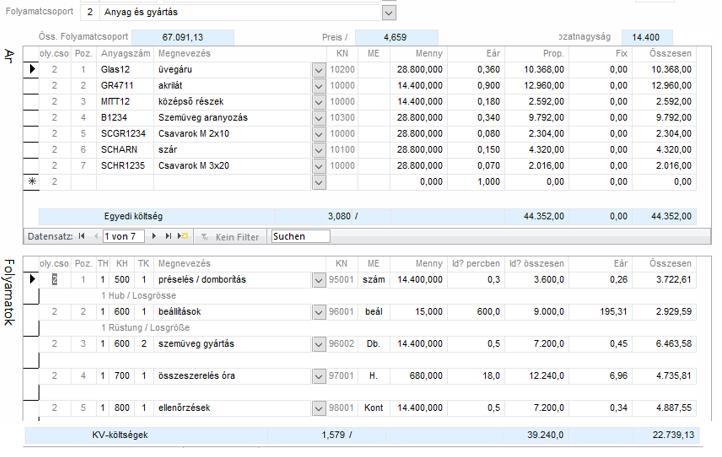

77 Költséghelyek terv-indokolt-tény összehasonlítása 77

78 Költséghelyek terv-indokolt-tény összehasonlítása 78

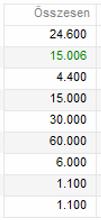

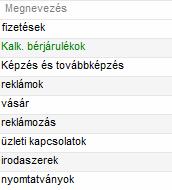

79 Rugalmas tervköltségszámítás KH 220 Költség Tény ktg ,40 Felhasználási eltérés 2.125,40 Foglalkoztatási eltérés 804,- Indokolt ktg ,- Terv ktg ,- Fixktg. fedezettség 100% Fixktg ,30 Teljesítmény Terv telj. 580 Std. Tény telj. 602 Std. Terv ktg. + Foglalkoztatási eltérés = Indokolt ktg. & Indokolt ktg. + Felhasználási eltérés = Tény ktg. 79

80 Fajlagos költségek eltérése 80

81 Fajlagos költségek eltérése 81

82 Elemzések és kiértékelések MESZ Management Eredményszámítás Költséghelyek Költségviselők 82

83 Költségviselők fedezetei 83

84 Költségviselők fedezetei 84

85 Gyártási rendelés KV 85

86 Gyártási rendelés KV egy db. klasszikus szemüveg 86

87 Vevői megrendelés a főnök barátja 87

88 A folyamatok részletei a főnök barátja KV-höz 88

89 A folyamatköltségszámítás haszna Hányféle anyagtípust használjunk? Magas anyagkezelési költségek Milyen legyen a gyártási mélység? Magas termelésirányítási költségek Nagysorozatú vagy egyedi gyártás? A gyártási mennyiség meghatározza az egy darabra eső logisztikai költségeket is Kevés nagy vagy több kisebb megrendelés? A megrendelés nagysága meghatározza az értékesítés költségeit Drágább vagy olcsóbb értékesítési csatorna? Az ügyféligények és a vállalati szolgáltatások igénybevétele befolyásolja a költségeket Speciális gyártmányok vagy szabványtermékek? Különböző termékek kükönböző kapacitásokat kötnek le

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Prozesskostenrechnung (PKR)

") Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

Esettanulmány Folyamatköltség-számítás

Esettanulmány Folyamatköltség-számítás Az erős versenyben gyorsan növekvő árak és költségek nyomása miatt egyre fontosabb tudni, hogy a közvetlen költségeken kívül milyen közvetett költségek terhelik a

Esettanulmány Folyamatköltség-számítás Az erős versenyben gyorsan növekvő árak és költségek nyomása miatt egyre fontosabb tudni, hogy a közvetlen költségeken kívül milyen közvetett költségek terhelik a

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

Dr. Körmendi Lajos Dr. Tóth Antal A CONTROLLING ALAPJAI Budapest, 2016 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. habil. Zéman Zoltán egyetemi tanár 2016 október Második, átdolgozott kiadás

Költségelszámolás II.

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Költségelszámolás II. Számvitel I. 2004. november 17. Joó Ágnes 1 őző előadáson kiosztott feladat megoldásának befejezése: osztott feladat megoldása: költséghely, költségviselő elszámolással a. Társasági

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék. Dr. Kulcsár Gyula egyetemi docens

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék Dr. Kulcsár Gyula egyetemi docens Megoldásjavító szabályzókör A Kybernos egyszerűsített modellje Klasszikus termelésirányítási

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Alkalmazott Informatikai Tanszék Dr. Kulcsár Gyula egyetemi docens Megoldásjavító szabályzókör A Kybernos egyszerűsített modellje Klasszikus termelésirányítási

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

A képzési önköltség számítása

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

Infor PM10 Üzleti intelligencia megoldás

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Infor PM10 Üzleti intelligencia megoldás Infor Üzleti intelligencia (Teljesítmény menedzsment) Web Scorecard & Műszerfal Excel Email riasztás Riportok Irányít Összehangol Ellenőriz Stratégia Stratégia

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

Körmendi Lajos Tóth Antal A CONTROLLING ALAPJAI Budapest, 2011 Másolat - Controlling_2011_tordelt_3_28.indd 1 2011.04.05. 9:39:01 Szerzők: Dr. Körmendi Lajos Dr. Tóth Antal Lektor: Dr. Bíró Tibor ISBN

A vállalti gazdálkodás változásai

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

LOGISZTIKA A logisztika területei Szakálosné Dr. Mátyás Katalin A vállalti gazdálkodás változásai A vállalati (mikro)logisztika fő területei Logisztika célrendszere Készletközpontú szemlélet: Anyagok mozgatásának

K Ö L T S É G ( S Z ) Á M Í T Á S

Á M Í T Á S") K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Új elvek a költségszámításban Nemcsak az érdekel minket, hogy mi mennyibe került? Az is érdekel minket, hogy mi mennyibe

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest. Számvitel mesterszak. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Költséggazdálkodás. Kis- és középvállalkozások. Költséggazdálkodás. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?

Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között?") a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

a) Jellemezze a divizionális szervezetet! Mik a divíziók alapfeladatai? b) Mi a különbség költséghely és költségközpont (cost center) között? c) Mutassa be a jövedelmezőség mérésére használt fontosabb

Nemzeti Workshop. Új üzleti modellek és élelmiszer-feldolgozási stratégiák

Nemzeti Workshop Új üzleti modellek és élelmiszer-feldolgozási stratégiák Dr. Sebők András Campden BRI Magyarország Nonprofit Kft. 1 Az üzleti modell célja 2 Olyan vonzó ajánlat a vevők számára - a termékek

Nemzeti Workshop Új üzleti modellek és élelmiszer-feldolgozási stratégiák Dr. Sebők András Campden BRI Magyarország Nonprofit Kft. 1 Az üzleti modell célja 2 Olyan vonzó ajánlat a vevők számára - a termékek

A költségvetés. A költségterv alapelemei. Sziráki Sz Gábor: Költségvetési terv alapelemei

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG Üzletviteli tanácsadás PR, kommunikáció tanácsadás PR, kommunikáció tanácsadás

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG 70.2 Üzletviteli tanácsadás 70.21 PR, kommunikáció tanácsadás 70.21.1 PR, kommunikáció tanácsadás 70.21.10 PR, kommunikáció tanácsadás - a szervezetek és egyének

M SZAKMAI, TUDOMÁNYOS, MŰSZAKI TEVÉKENYSÉG 70.2 Üzletviteli tanácsadás 70.21 PR, kommunikáció tanácsadás 70.21.1 PR, kommunikáció tanácsadás 70.21.10 PR, kommunikáció tanácsadás - a szervezetek és egyének

ERP rendszer a gyakorlatban az Anda Present Kft-nél

ERP rendszer a gyakorlatban az Anda Present Kft-nél Cégünkről Piacvezető üzleti- és reklámajándék tárgy nagykereskedelem 20 éve a piacon Központi iroda és raktár (6.000m 2 ) Budapesten Front office irodák

ERP rendszer a gyakorlatban az Anda Present Kft-nél Cégünkről Piacvezető üzleti- és reklámajándék tárgy nagykereskedelem 20 éve a piacon Központi iroda és raktár (6.000m 2 ) Budapesten Front office irodák

Költség. A projekt költségeinek mérése, elszámolása, felosztása. Költségek csoportosítása. Költségek csoportosítása. Költségek csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

A standard költségszámítás problémájával Magyarországon Ladó (11) és Koltai (12) munkáiban találkozhatnak.

és Koltai (12) munkáiban találkozhatnak.") 6.3.6. A standard költségszámítás és vezetői döntéstámogatás A standard költségszámítás problémájával Magyarországon Ladó (11) és Koltai (12) munkáiban találkozhatnak. Az angolszász irodalomban a vezetői

6.3.6. A standard költségszámítás és vezetői döntéstámogatás A standard költségszámítás problémájával Magyarországon Ladó (11) és Koltai (12) munkáiban találkozhatnak. Az angolszász irodalomban a vezetői

Vezetői információs rendszer

Vezetői információs rendszer A stratégiai tervezés (általában a tervezés) elemzések, döntések, választások sorozata, melynek során a stratégiai menedzsmentnek elemeznie kell a környezetet, a szervezet

Vezetői információs rendszer A stratégiai tervezés (általában a tervezés) elemzések, döntések, választások sorozata, melynek során a stratégiai menedzsmentnek elemeznie kell a környezetet, a szervezet

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében.

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi előrejelzés megfelelő alapot nyújt egy vállalkozás pénzügyi

INFOR ERP Ln 6.1 - LIKVID Pénzügyi likviditás 2009 november 4. M.Nagy Zsuzsa nagy..zsuzsa@snt.hu www.snt.hu 1 A megoldás A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi

INFOR ERP Ln 6.1 - LIKVID Pénzügyi likviditás 2009 november 4. M.Nagy Zsuzsa nagy..zsuzsa@snt.hu www.snt.hu 1 A megoldás A standard INFOR ERP LN 6.1 megoldás és fejlesztés kombinációja, a Pénzforgalmi

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

Vezetői számvitel konzultáció 2 BA Képzés - Távoktatás tagozat 2014.03.28. Előadó: Sisa Krisztina A. Számviteli Intézeti Tanszék Tárgyalásra kerülő témakörök Költség- és saját teljesítmény elszámolás lehetőségei

VEZETŐI SZÁMVITEL elmélet, módszertan

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

MLBKT XIII. kongresszusa

MLBKT XIII. kongresszusa 2005. november 16-18. Werle Zoltán Beszerzési Igazgató, Magyar Telekom Rt. 2005.11.16-18., page 1 Szabályozott környezet Tulajdonosi szabályozások Vezérigazgatói szabályozások

MLBKT XIII. kongresszusa 2005. november 16-18. Werle Zoltán Beszerzési Igazgató, Magyar Telekom Rt. 2005.11.16-18., page 1 Szabályozott környezet Tulajdonosi szabályozások Vezérigazgatói szabályozások

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel május 11. Tapolca Szilágyi László

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel 2019. május 11. Tapolca Szilágyi László A szakmával közösen fejlesztett szoftver Akár üzemeltet, akár szolgáltat, időt és munkát takarít meg a program

Vállalat- és vállalkozás irányítás a Memorial Szo7verrel 2019. május 11. Tapolca Szilágyi László A szakmával közösen fejlesztett szoftver Akár üzemeltet, akár szolgáltat, időt és munkát takarít meg a program

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Servantes Vezetői Információs Szoftver Modul

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

A cégvezetéshez adatok kellenek Servantes Vezetői Információs Szoftver Modul A Servantes Vezetői Információs rendszer a vállalatirányítási szoftvernek az a része, ahol a leginkább megmutatkozik, hogy a

Kézikönyv. Standard kontírozások

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

Kézikönyv Standard kontírozások Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 8 2 Magyarázat A Standard kontírozások rekord a számvitelhez

Make or Buy döntés filozófiája

Make or Buy döntés filozófiája Make or Buy döntés lehet: - egy konkét megrendelés esetére, - egy meghatározott időszakra, amíg a feltételek, adottságok nem változnak. A vásárlást kizáró esetek - A kívánt

Make or Buy döntés filozófiája Make or Buy döntés lehet: - egy konkét megrendelés esetére, - egy meghatározott időszakra, amíg a feltételek, adottságok nem változnak. A vásárlást kizáró esetek - A kívánt

Mintavizsga EBC*L A modul EBC*L Képviselet Magyarország

EBC*L MINTA-VIZSGAFELADATSOR ISMÉTLŐ KÉRDÉSEK (Válaszonként 4 pont érhető el) Pontok 1. Mit értünk kis értékű eszközök fogalma alatt? Azok a javak, melyek a vállalkozást hosszú ideig szolgálják, de beszerzési

EBC*L MINTA-VIZSGAFELADATSOR ISMÉTLŐ KÉRDÉSEK (Válaszonként 4 pont érhető el) Pontok 1. Mit értünk kis értékű eszközök fogalma alatt? Azok a javak, melyek a vállalkozást hosszú ideig szolgálják, de beszerzési

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék 2013/14 2. félév 5. Gyakorlat Dr. Kulcsár Gyula egyetemi docens Tartalomjegyzék Klasszikus termelésirányítási

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Tanszék 2013/14 2. félév 5. Gyakorlat Dr. Kulcsár Gyula egyetemi docens Tartalomjegyzék Klasszikus termelésirányítási

Egyes logisztikai feladatok megoldása lineáris programozás segítségével. - bútorgyári termelési probléma - szállítási probléma

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

Egyes logisztikai feladatok megoldása lineáris programozás segítségével - bútorgyári termelési probléma - szállítási probléma Egy bútorgyár polcot, asztalt és szekrényt gyárt faforgácslapból. A kereskedelemben

VÁLLALATGAZDASÁGTAN. Pénzügy alapok előadás. ELŐADÓ: Dr. Pónusz Mónika PhD

Pénzügy alapok előadás ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei PÉNZÜGYEK Költséggazdálkodás Ráfordítások költségek kiadások Költségek csoportjai Költségfüggvények ÁKFN struktúra Fedezetszámítás

Pénzügy alapok előadás ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei PÉNZÜGYEK Költséggazdálkodás Ráfordítások költségek kiadások Költségek csoportjai Költségfüggvények ÁKFN struktúra Fedezetszámítás

Keresletlánc-értéklánc-ellátási lánc

Prof. Dr. Szegedi Zoltán egyetemi tanár, Logisztika- & Ellátási lánc menedzsment Széchenyi István Egyetem Keresletlánc-értéklánc-ellátási lánc OPTASOFT konferencia 2013. november 19. szegedi.zoltan@sze.hu

Prof. Dr. Szegedi Zoltán egyetemi tanár, Logisztika- & Ellátási lánc menedzsment Széchenyi István Egyetem Keresletlánc-értéklánc-ellátási lánc OPTASOFT konferencia 2013. november 19. szegedi.zoltan@sze.hu

1. ábra A hagyományos és a JIT-elvű beszállítás összehasonlítása

hagyományos beszállítás JIT-elvû beszállítás az utolsó technikai mûvelet a beszállítás minõségellenõrzés F E L H A S Z N Á L Ó B E S Z Á L L Í T Ó K csomagolás raktározás szállítás árubeérkezés minõségellenõrzés

hagyományos beszállítás JIT-elvû beszállítás az utolsó technikai mûvelet a beszállítás minõségellenõrzés F E L H A S Z N Á L Ó B E S Z Á L L Í T Ó K csomagolás raktározás szállítás árubeérkezés minõségellenõrzés

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Intézeti Tanszék

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Intézeti Tanszék 2016/17 1. félév 4. Előadás Dr. Kulcsár Gyula egyetemi docens A termelésinformatika alapjai

Miskolci Egyetem Gépészmérnöki és Informatikai Kar Informatikai Intézet Alkalmazott Informatikai Intézeti Tanszék 2016/17 1. félév 4. Előadás Dr. Kulcsár Gyula egyetemi docens A termelésinformatika alapjai

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN Controlling, vezetői számvitel 2.előadás 2013. február 14. BGF KKK Dr. Forgács Anna A számvitel fogalma A számvitel a vagyonra és vagyonváltozásra vonatkozó

KÖLTSÉGSZÁMVITEL KÖLTSÉGEK A VEZETŐI SZÁMVITELBEN Controlling, vezetői számvitel 2.előadás 2013. február 14. BGF KKK Dr. Forgács Anna A számvitel fogalma A számvitel a vagyonra és vagyonváltozásra vonatkozó

IPAR 4.0 MINTAGYÁR PROJEKT GINOP

IPAR 4.0 MINTAGYÁR PROJEKT GINOP 1.1.3-16 GINOP 1.1.3 MINTAGYÁR PROJEKT GINOP 1.1.3 MINTAGYÁR KIEMELT PROJEKT Cél: Hazai termelő KKV-k felkészítése az Ipar 4.0 kihívásaira Projekt kód és név: GINOP 1.1.3-16-2017-0001

IPAR 4.0 MINTAGYÁR PROJEKT GINOP 1.1.3-16 GINOP 1.1.3 MINTAGYÁR PROJEKT GINOP 1.1.3 MINTAGYÁR KIEMELT PROJEKT Cél: Hazai termelő KKV-k felkészítése az Ipar 4.0 kihívásaira Projekt kód és név: GINOP 1.1.3-16-2017-0001

A kalkuláció. A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

A kalkuláció A kalkuláció: olyan műszaki-gazdasági tevékenység, gazdasági számítás, amely valamely tevékenység végzésének tervezett vagy tényleges erőforrás igényét veszi száma. tágabb értelemben vezetői

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

Újrahasznosítási logisztika. 0. Bevezetés

Újrahasznosítási logisztika 0. Bevezetés Követelmények Értékelés: gyakorlati jegy. Számonkérés: 2 zárthelyi dolgozat. Évközi munka: féléves feladat. Ajánlott irodalom: Cselényi J. Illés B. (szerk.): Logisztikai

Újrahasznosítási logisztika 0. Bevezetés Követelmények Értékelés: gyakorlati jegy. Számonkérés: 2 zárthelyi dolgozat. Évközi munka: féléves feladat. Ajánlott irodalom: Cselényi J. Illés B. (szerk.): Logisztikai

ROOL Bázis - élelmiszeripar

ROOL Bázis - élelmiszeripar ROOL Informatika Kft. www.rool.hu 4026 Debrecen, Péterfia u. 4. Tel.: 20/510-7853 ROOL Bázis célok Ágazatspecifikus megoldás az élelmiszeripar és beszállítói kör számára Operatív

ROOL Bázis - élelmiszeripar ROOL Informatika Kft. www.rool.hu 4026 Debrecen, Péterfia u. 4. Tel.: 20/510-7853 ROOL Bázis célok Ágazatspecifikus megoldás az élelmiszeripar és beszállítói kör számára Operatív

TANTÁRGYI ÚTMUTATÓ. Vezetői számvitel

III. évfolyam Gazdálkodási menedzsment szak BA TANTÁRGYI ÚTMUTATÓ Vezetői számvitel tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vezetői számvitel Tanszék:

III. évfolyam Gazdálkodási menedzsment szak BA TANTÁRGYI ÚTMUTATÓ Vezetői számvitel tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) I. félév A KURZUS ALAPADATAI Tárgy megnevezése: Vezetői számvitel Tanszék:

Vállalatgazdaságtan. Minden, amit a Vállalatról tudni kell

Vállalatgazdaságtan Minden, amit a Vállalatról tudni kell 1 Termelési rendszer vizsgálata 2 képzeljük el az alábbi helyzetet örököltünk egy gyárat mit csináljunk vele? működtessük de hogyan? Hogyan működik

Vállalatgazdaságtan Minden, amit a Vállalatról tudni kell 1 Termelési rendszer vizsgálata 2 képzeljük el az alábbi helyzetet örököltünk egy gyárat mit csináljunk vele? működtessük de hogyan? Hogyan működik

ÚTMUTATÓ. II. évfolyam Üzleti szakügyintéző szakképesítés Számviteli szakügyintéző elágazás. 2011/2012 II. félév

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam

Állásajánlatok 2015. szeptemberi munkakezdéssel

Állásajánlatok 2015. szeptemberi munkakezdéssel Tartalom AP (szállítói számla) könyvelő - junior munkatárs -... 1 AP (szállítói számla) könyvelő - senior szakértő -... 2 AP (szállítói számla) könyvelő

Állásajánlatok 2015. szeptemberi munkakezdéssel Tartalom AP (szállítói számla) könyvelő - junior munkatárs -... 1 AP (szállítói számla) könyvelő - senior szakértő -... 2 AP (szállítói számla) könyvelő

EGVE közgyűlés, Harkány

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

2015 évi kontrolling aktuális kérdései EGVE közgyűlés, Harkány BSoft Informatikai Kft. Bakallár Sándor ügyvezető igazgató 1. Kontrolling 2015 BSoft bemutatkozás Szoftver fejlesztés az egészségügyben 1994-től.

Globális ellátási lánc menedzsment a National Instruments gyakorlatában

Globális ellátási lánc menedzsment a National Instruments gyakorlatában Kertész Csaba, Horváth Gergő 2015 október 16. Agenda Az NI bemutatása Ellátási lánc, ellátási lánc menedzsment Az NI egységei, kapcsolatai

Globális ellátási lánc menedzsment a National Instruments gyakorlatában Kertész Csaba, Horváth Gergő 2015 október 16. Agenda Az NI bemutatása Ellátási lánc, ellátási lánc menedzsment Az NI egységei, kapcsolatai

Kontrolling szemléletű tervezés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Kontrolling szemléletű ezés A ezés fogalma A ezés jövőalakítást jelent, azaz célokat

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Kontrolling szemléletű ezés A ezés fogalma A ezés jövőalakítást jelent, azaz célokat

BÁN JÓZSEF. Termelésirányítási és Kereskedelmi Rendszer. Bjsoft Studio. TKR - tartalmi áttekintés BÁN JÓZSEF

BÁN JÓZSF FRTŐSZÉPLAK - TKR Termelésirányítási és Kereskedelmi Rendszer Bjsoft Studio TKR - tartalmi áttekintés Bán József Kiadva : 2003. október 2017. július 2017. december BÁN JÓZSF 9436 Fertőszéplak,

BÁN JÓZSF FRTŐSZÉPLAK - TKR Termelésirányítási és Kereskedelmi Rendszer Bjsoft Studio TKR - tartalmi áttekintés Bán József Kiadva : 2003. október 2017. július 2017. december BÁN JÓZSF 9436 Fertőszéplak,

Gazdálkodási modul. Gazdaságtudományi ismeretek III. Szervezés és logisztika. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti

Gazdálkodási modul Gazdaságtudományi ismeretek III. Szervezés és logisztika KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Operatív stratégia 98. lecke Stratégia: közös vízió, mely egyesíti

2. feladat (A beszámoló összeállítása)

") 2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

K Ö L T S É G ( S Z ) Á M Í T Á S

Á M Í T Á S") K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Kelemen Tamás Tevékenységalapú költségszámítás Activity-Based Costing A költségszámítási rendszerek átalakulása Pótlékoló

K Ö L T S É G ( S Z ) Á M Í T Á S Tervezzük meg, hogy mennyibe kerüljön a TERMÉK Kelemen Tamás Tevékenységalapú költségszámítás Activity-Based Costing A költségszámítási rendszerek átalakulása Pótlékoló

Komplett üzleti megoldás a kis- és közepes méretű termelő vállalatok számára

Komplett üzleti megoldás a kis- és közepes méretű termelő vállalatok számára JÖVŐBIZTONSÁG A szoftver gyártója Invesztíció az elmúlt évben 1.700 új dolgozó 600 új fejlesztő 5.293 új programfunkció A harmadik

Komplett üzleti megoldás a kis- és közepes méretű termelő vállalatok számára JÖVŐBIZTONSÁG A szoftver gyártója Invesztíció az elmúlt évben 1.700 új dolgozó 600 új fejlesztő 5.293 új programfunkció A harmadik

Vállalkozás és Emberi Erőforrások Intézeti Tanszék Mérnök-közgazdász képzés TÉMA 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy

Vállalkozás és Emberi Erőforrások Intézeti Tanszék 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy szervezetben 3 Vezetési stílusok egy szervezetben 4 A vezetői döntések megalapozásának korszerű

Vállalkozás és Emberi Erőforrások Intézeti Tanszék 1 Vezetői szerepek egy szervezetben 2 Munkahelyi vezetés egy szervezetben 3 Vezetési stílusok egy szervezetben 4 A vezetői döntések megalapozásának korszerű

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Bevezetés: Mi a CRM? A tervezési fázis helye és szerepe a CRM implementációs projektekben Jógyakorlatok: mire figyeljünk a CRM tervezés közben.

Mire figyeljünk a CRM rendszerek tervezésekor? Gyakorlati tapasztalatok Komáromi András Bevezetés: Mi a CRM? A tervezési fázis helye és szerepe Miért fontos a tervezési fázis? A tervezési fázis helye és

Mire figyeljünk a CRM rendszerek tervezésekor? Gyakorlati tapasztalatok Komáromi András Bevezetés: Mi a CRM? A tervezési fázis helye és szerepe Miért fontos a tervezési fázis? A tervezési fázis helye és

VIR alapfogalmai. Előadásvázlat. dr. Kovács László

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

VIR alapfogalmai Előadásvázlat dr. Kovács László Információ szerepe Információ-éhes világban élünk Mi is az információ? - újszerű ismeret - jelentés Hogyan mérhető az információ? - statisztikai - szintaktikai

Hagyományos termelésirányítási módszerek:

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

KÉPZÉSI PROGRAM. LOGISZTIKAI ÜGYINTÉZŐ OKJ azonosító: 54 345 01. Szolnok

KÉPZÉSI PROGRAM LOGISZTIKAI ÜGYINTÉZŐ OKJ azonosító: 54 345 01 Szolnok 2014 Megnevezése A képzési program Logisztikai ügyintéző OKJ azonosító 54 345 01 A képzés során megszerezhető kompetenciák rendelések,

KÉPZÉSI PROGRAM LOGISZTIKAI ÜGYINTÉZŐ OKJ azonosító: 54 345 01 Szolnok 2014 Megnevezése A képzési program Logisztikai ügyintéző OKJ azonosító 54 345 01 A képzés során megszerezhető kompetenciák rendelések,

VEZETŐI SZÁMVITEL FELADATGYŰJTEMÉNY

VEZETŐI SZÁMVITEL FELADATGYŰJTEMÉNY 2016 Szerzők: Dr. Kardos Barbara Miklósyné Ács Klára Dr. Sisa Krisztina Andrea Szabó Szabolcs Dr. Szekeres Bernadett Szijártó Boglárka Török Martina Zsófia Dr. Veress

VEZETŐI SZÁMVITEL FELADATGYŰJTEMÉNY 2016 Szerzők: Dr. Kardos Barbara Miklósyné Ács Klára Dr. Sisa Krisztina Andrea Szabó Szabolcs Dr. Szekeres Bernadett Szijártó Boglárka Török Martina Zsófia Dr. Veress

Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val)

") Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val) A leolvasási feladat AS Szerver DB Számlázási, ügyfélszolgálati adatbázis Adatgyűjtő szerver Mobil adatgyűjtő AS szerver

Leolvasói rendszer kialakításának koncepciója ipari mobil eszközökkel (ipari PDA-val) A leolvasási feladat AS Szerver DB Számlázási, ügyfélszolgálati adatbázis Adatgyűjtő szerver Mobil adatgyűjtő AS szerver

Kézikönyv. Pénzügyi könyvelés releváns mezők a Standard kontírozásban

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

Kézikönyv Pénzügyi könyvelés releváns mezők a Standard Tartalomjegyzék 1 ABAS-ERP UTASÍTÁS ÁTTEKINTÉS... 4 2 STANDARD KONTÍROZÁSOK - MEGJELENÍTÉS [8 FIBU SZÁMLAKERET]... 7 3 STANDARD KONTÍROZÁSOK - VÁLTOZTATÁS

LogControl Raktármenedzsment

LogControl Raktármenedzsment A rendszer kialakítása korszerű rendszertervezési módszertanok alkalmazása a hibalehetőségek minimálissá tétele (a lehető legtöbb helyen vonalkódok használata tárolóhely, cikk,

LogControl Raktármenedzsment A rendszer kialakítása korszerű rendszertervezési módszertanok alkalmazása a hibalehetőségek minimálissá tétele (a lehető legtöbb helyen vonalkódok használata tárolóhely, cikk,

HÍRLEVÉL. Tisztelt Ügyfeleink!

HÍRLEVÉL Tisztelt Ügyfeleink! Örömmel tájékoztatjuk a 2008 márciusában elkészült fejlesztéseinkről. A mellékelt dokumentumban megtalálja a változtatások rövid összefoglalóját, míg a hozzá tartozó használati

HÍRLEVÉL Tisztelt Ügyfeleink! Örömmel tájékoztatjuk a 2008 márciusában elkészült fejlesztéseinkről. A mellékelt dokumentumban megtalálja a változtatások rövid összefoglalóját, míg a hozzá tartozó használati

Kardos Barbara Miklósyné Ács Klára Sisa Krisztina Veress Attila. Példatár a vezetői számvitel alapjaihoz

Kardos Barbara Miklósyné Ács Klára Sisa Krisztina Veress Attila Példatár a vezetői számvitel alapjaihoz Budapest, 2007 Szerzők: Kardos Barbara Miklósyné Ács Klára Sisa Krisztina Veress Attila Lektorálta:

Kardos Barbara Miklósyné Ács Klára Sisa Krisztina Veress Attila Példatár a vezetői számvitel alapjaihoz Budapest, 2007 Szerzők: Kardos Barbara Miklósyné Ács Klára Sisa Krisztina Veress Attila Lektorálta:

Logisztikai. ellátási lánc teljes integrálására. Logisztikai szolgáltatók integrációja. B2B hálózatokhoz a FLUID-WIN projektben.

Logisztikai szolgáltatók integrációja B2B hálózatokhoz a FLUID-WIN projektben Külső logisztikai szolgáltatók integrációja interdiszciplináris web-alapú platformon The logistic domai under the 6th Fram

Logisztikai szolgáltatók integrációja B2B hálózatokhoz a FLUID-WIN projektben Külső logisztikai szolgáltatók integrációja interdiszciplináris web-alapú platformon The logistic domai under the 6th Fram

Logisztikai ügyintéző

17. Kereskedelem-marketing, üzleti adminisztráció 54 345 01 Logisztikai ügyintéző emeltszintű szakképesítés Nappali munkarendszerű, egyéves képzés Helyi tanterv 2017. Budapesti Gazdasági Szakképzési Centrum

17. Kereskedelem-marketing, üzleti adminisztráció 54 345 01 Logisztikai ügyintéző emeltszintű szakképesítés Nappali munkarendszerű, egyéves képzés Helyi tanterv 2017. Budapesti Gazdasági Szakképzési Centrum

1964 IBM 360 1965 DEC PDP-8

VIIR Vállalatirányítási Integrált Információs rendszerek I. (Történeti áttekintés - TEI) Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Ki mikor kapcsolódott be az információs társadalomba?

VIIR Vállalatirányítási Integrált Információs rendszerek I. (Történeti áttekintés - TEI) Szent István Egyetem Információgazdálkodási Tanszék 2006. 1 Ki mikor kapcsolódott be az információs társadalomba?

GLOBÁLIZÁLT BESZERZÉS ÉS ELOSZTÁS A LOGISZTIKÁBAN

3. EŐADÁS GOÁIZÁT ESZZÉS ÉS EOSZTÁS A OGISZTIKÁAN A termelés globalizációjának, a késleltetett termelés következménye, hogy két kapcsolódó láncszem a beszerzés és elosztás is globalizálódik. A globalizált

3. EŐADÁS GOÁIZÁT ESZZÉS ÉS EOSZTÁS A OGISZTIKÁAN A termelés globalizációjának, a késleltetett termelés következménye, hogy két kapcsolódó láncszem a beszerzés és elosztás is globalizálódik. A globalizált

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 3. Előadás A beszerzési logisztikai folyamat Design tervezés Szükséglet meghatározás Termelés tervezés Beszerzés

A controlling célja, hogy fenntartsa a vezetés koordináló, reagáló és adaptációs képességét.

Controlling Mi a controlling? A controlling a felső vezetés szintjén érvényesülő koordinációs funkció, amely a vagyont, a likviditást és az eredmény tervezését helyezi a középpontba. A controlling a teljesítmények

Controlling Mi a controlling? A controlling a felső vezetés szintjén érvényesülő koordinációs funkció, amely a vagyont, a likviditást és az eredmény tervezését helyezi a középpontba. A controlling a teljesítmények

Szervezetfejlesztési alprojekt az SZTE-n

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

WinNER. Integrált vállalatirányítási rendszer

WinNER Integrált vállalatirányítási rendszer Miről szól a WinNER ERP rendszer? Üzleti folyamataihoz jól illeszthető, TESTRESZABHATÓ és MODULÁRIS felépítésű megoldással rendelkezzen Ügyvitele MINDIG NAPRAKÉSZ

WinNER Integrált vállalatirányítási rendszer Miről szól a WinNER ERP rendszer? Üzleti folyamataihoz jól illeszthető, TESTRESZABHATÓ és MODULÁRIS felépítésű megoldással rendelkezzen Ügyvitele MINDIG NAPRAKÉSZ

Gyártási mélység változásának tendenciája

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Gyártási mélység változásának tendenciája 1 Make-or-Buy döntés szükségessége 2 Make or Buy döntés lehet: egy konkrét megrendelés esetére, egy meghatározott időszakra, amíg a feltételek, adottságok nem

Üzleti tervezés. Kis- és középvállalkozások. Anyagi és pénzügyi folyamatok. Ügyvezetés I. és II. Értékesítés. Beszerzés 8. Raktár 7.

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Költséggazdálkodás. Katona Ferenc. Katona Ferenc

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

Költséggazdálkodás franzkatona@gmail.com Költséggazdálkodás A termelési folyamatban felhasznált élő- és holtmunka ráfordítások értékben kifejezett összegét költségnek nevezzük. A termék vagy szolgáltatás

BUDAPESTI CORVINUS EGYETEM Vezetői Számvitel Tanszék. Bosnyák Gyenge Pavlik Székács. Vezetői számvitel

BUDAPESTI CORVINUS EGYETEM Vezetői Számvitel Tanszék Bosnyák Gyenge Pavlik Székács Vezetői számvitel Budapest, 2010 Szerzők: Dr. Bosnyák János, tanszékvezető egyetemi docens Budapesti Corvinus Egyetem

BUDAPESTI CORVINUS EGYETEM Vezetői Számvitel Tanszék Bosnyák Gyenge Pavlik Székács Vezetői számvitel Budapest, 2010 Szerzők: Dr. Bosnyák János, tanszékvezető egyetemi docens Budapesti Corvinus Egyetem

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

ÁLTALÁNOS LOGISZTIKAI STRATÉGIÁK

ÁLTALÁNOS LOGISZTIKAI STRATÉGIÁK A logisztikai stratégiákat egyrészt a teljes vállalati logisztikai rendszer egészének kialakításánál, működtetésénél kell figyelembe venni, másrészt az alrendszereknél.

ÁLTALÁNOS LOGISZTIKAI STRATÉGIÁK A logisztikai stratégiákat egyrészt a teljes vállalati logisztikai rendszer egészének kialakításánál, működtetésénél kell figyelembe venni, másrészt az alrendszereknél.

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2007-06 Pénzügyi-vezetői számvitel II. A vizsgarészhez rendelt vizsgafeladat megnevezése: Pénzügyi-vezetői

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2007-06 Pénzügyi-vezetői számvitel II. A vizsgarészhez rendelt vizsgafeladat megnevezése: Pénzügyi-vezetői

A Start II. Projekt által kialakított vállalati struktúra. (Cél 2007.07.01)

") A Start II. Projekt által kialakított vállalati struktúra (Cél 2007.07.01) A Start II. projekt által kialakított vállalati struktúra (cél 2007.07.01) E.ON Hungária Zrt. E.ON Energiatermelő Kft. E.ON Energiakereskedő

A Start II. Projekt által kialakított vállalati struktúra (Cél 2007.07.01) A Start II. projekt által kialakított vállalati struktúra (cél 2007.07.01) E.ON Hungária Zrt. E.ON Energiatermelő Kft. E.ON Energiakereskedő

Vállalati információs rendszerek

Vállalati információs rendszerek 2. előadás: Egy konkrét vállalatirányítási rendszer Elekes Edit, 2015. elekes.edit@eng.unideb.hu Miért épp a kórház? Mindenkinek van róla személyes tapasztalata, volt bent

Vállalati információs rendszerek 2. előadás: Egy konkrét vállalatirányítási rendszer Elekes Edit, 2015. elekes.edit@eng.unideb.hu Miért épp a kórház? Mindenkinek van róla személyes tapasztalata, volt bent

Beszerzési logisztikai folyamat tervezése

1 2 Beszerzési logisztikai folyamat tervezése 3 1. Igények meghatározása, előrejelzése. 2. Beszerzési piac feltárása. 3. Ajánlatkérés. 4. Ajánlatok értékelése, beszállítók kiválasztása. 5. Áruk megrendelése.

1 2 Beszerzési logisztikai folyamat tervezése 3 1. Igények meghatározása, előrejelzése. 2. Beszerzési piac feltárása. 3. Ajánlatkérés. 4. Ajánlatok értékelése, beszállítók kiválasztása. 5. Áruk megrendelése.

Vállalati modellek. Előadásvázlat. dr. Kovács László

Vállalati modellek Előadásvázlat dr. Kovács László Vállalati modell fogalom értelmezés Strukturált szervezet gazdasági tevékenység elvégzésére, nyereség optimalizálási céllal Jellemzői: gazdasági egység

Vállalati modellek Előadásvázlat dr. Kovács László Vállalati modell fogalom értelmezés Strukturált szervezet gazdasági tevékenység elvégzésére, nyereség optimalizálási céllal Jellemzői: gazdasági egység

ODC - Gyártási munkaerőszükséglet

ODC - Gyártási munkaerőszükséglet menedzsment termékleírás TARTALOMJEGYZÉK 1. BEVEZETÉS 3 2. TÖRZSADATOK 4 2.1. Műszakok tervezése 4 2.2. Dolgozók munkaidő-modelljei 6 2.3. Kapacitáscsoportok 7 2.4. Személyek

ODC - Gyártási munkaerőszükséglet menedzsment termékleírás TARTALOMJEGYZÉK 1. BEVEZETÉS 3 2. TÖRZSADATOK 4 2.1. Műszakok tervezése 4 2.2. Dolgozók munkaidő-modelljei 6 2.3. Kapacitáscsoportok 7 2.4. Személyek

2651. 1. Tételsor 1. tétel

2651. 1. Tételsor 1. tétel Ön egy kft. logisztikai alkalmazottja. Ez a cég új logisztikai ügyviteli fogalmakat kíván bevezetni az operatív és stratégiai működésben. A munkafolyamat célja a hatékony készletgazdálkodás

2651. 1. Tételsor 1. tétel Ön egy kft. logisztikai alkalmazottja. Ez a cég új logisztikai ügyviteli fogalmakat kíván bevezetni az operatív és stratégiai működésben. A munkafolyamat célja a hatékony készletgazdálkodás