Finanszírozási díjparaméter karbantartási feladatok

|

|

|

- Júlia Mezeiné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Dr. Nagy Júlia

2 Finanszírozási díjparaméter karbantartási feladatok A díjkarbantartás rendszere Kalkulációs feladatok Informatikai követelmények

3 Mit Milyen áron Honnan Milyen minőségben Kitől Szolgáltatói csomag Finanszírozási paraméterek Szolgáltatás jegyzék elszámolási szintenként Elszámolhatósági kritériumok Minimum rendelet, elszámolhatósági kritériumok

4 Ezen rendszer elemek funkciója, hogy ne az egyéni hasznok szintjén, hanem a társadalmi haszon szintjén legyen szabályozva a vásárlás, a vásárlás feltétele A. eljárás csoport : Biztosítás szolgáltatási alapcsomag meghatározása B. eljárás csoport: Szolgáltatók, a szolgáltatóktól elfogadott szolgáltatások, kapacitások befogadási eljárása C. eljárás csoport: Finanszírozási egységek, díjparaméterek, elszámolási kritériumok meghatározása

5 A finanszírozási díjparaméterek meghatározásába tartozó feladatok helye a szabályozott egészségügyi piacon

6 Finanszírozási díjparaméterek karbantartásába tartozó feladat csoportok Árképzés Egyéb finanszírozási alap paraméterek meghatározása (normatív ápolási idő, alsó-felső határnap) Finanszírozási egységek meghatározása (pl. HBCs definíciók, besorolások) Elszámolási feltételek definiálása

7 Ki határozza meg az árakat Az árak mire biztosítsanak fedezetet Milyen elvek határozzák meg az árképzési eljárást Milyen ártípust alkalmazzanak

8 A keresletkínálat alakulása Egyedi egyezség a szolgáltatókkal Központi árszabályozás, egységes árak Központi árszabályozás, eltérő árak

9 Miért van szükség központi díjkalkulációra, a díjkalkuláció szabályozására? 1. Az egészségügyi ellátás, piac jellege: árképzés centruma nem lehet a hasznosság 2. A hatékony ellátást segítő finanszírozási egységek kerüljenek kialakításra: árképzés egysége legyen kapcsolatban azzal az ellátási céllal, aminek érdekében történt 3. Objektív tényeken alapuló, objektív módszerek alapján képezet árak legyenek 4. Az azonos teljesítményekre azonos jövedelmet biztosító, normatív finanszírozási rendszer működjön. 5. Az azonos minőség feltétele az egész országban egységesen biztosított legyen. Azonos befizetésre kötelezett betegeknek, azonos díjért azonos minőség, ellátás jár.

10 Az orvosi költségek kivételével minden működési költségre. Csak a működési költségekre: minden ami egy adott időszakban közvetlenül megtérülő, relatíve változó költség, így pl. bérek, anyagok, kisértékű tárgyi eszközök, szolgáltatások. Valamennyi szükséges erőforrásra, beleértve a tartósan lekötött eszközök költségét is.

11 Költségelvű haszonkulcs: meghatározott % haszon a költségen felül tervezett (elvárt) hozam: meghatározott haszon összeg a költségen felül fedezet biztosítás: meghatározott, elvárt üzemgazdasági hatékonyság, kihasználtság mellett, fedezet biztosítása valamennyi várható állandó és változó költségre Kereslet alapú (piaci ár) várható hasznosság (érték) szerint versenytárs árak figyelembevételével

12 Előállítási költség Fizetési hajlandóság Költségelvű ár? Kereslet alapú (piaci) ár

13 Az egészségügyi piac sajátosságai miatt (az egyéni fizetési hajlandóság szint magas) az egészségügyi szolgáltatásokra a költség-alapú árat célszerű alkalmazni, amely fedezetet biztosít normatív szabályok szerint. Kalkuláció a legolcsóbb elfogható minőségű ráfordítások költsége vagy az alkalmazási gyakorlatnak megfelelő átlag költség szerint Kalkuláció az ellátási gyakorlat vagy finanszírozási protokoll szerint

14 Fedezeti elv = elvárt kihasználtsági szinten, azonos ellátási feladatért azonos jövededelem

15 HBCs OENO Költségalapú, fedezetelvű Ráfordítás méréssel vagy protokoll alapján Működési költségelemek, átlagáron vagy legalacsonyabb áron Költségalapú, fedezetelvű Ráfordítás méréssel, vagy protokoll alapján Működési költségelemek, átlagáron, vagy legalacsonyabb áron

16 kereslet alapú árak: hotelszolgáltatás egyes elemei, gyógyszer költségalapú árak: ellátáshoz szükséges egészségügyi szolgáltatások

17 Kalkuláció: a tényleges felhasználás szerint/ legolcsóbb hatóanyag ár szerint Gyógyszerköltség: - egészségügyi szolgáltatás részeként kapott gyógyszer - önállóan adagolt gyóyszer Új, drága hatóanyagok figyelembevétele: befogadási eljárást követően - önálló OENO, HBCs - átlagolt áron számított, nem önálló HBCs

18 Piaci ár nemzetközi árkontrollal Költséghatékonysági elvárás által korlátozott ár Originális készítmény ára által korlátozott ár

19 ár(term) = termelési határköltség ár(érték) = az a legmagasabb ár, amelynél még ki lehet mutatni, hogy a termék költség-hatékony (pl. Angliában) ár(komp) = versenytárs termékek ára ár(opt) = bevétel maximum 0 ár(term) ár(opt) ár(érték) originális gyógyszerek termelői ára (Ft)

20 ár(orig) = originális termék ára ár(term) = termelési határköltség ár(köt) = jogszabály adta lehetőségek ár(komp) = azonos szakmai tartalmú termékek ára ár(opt) = bevétel maximum 0 ár(term) ár(opt) ár(köt) ár(orig) generikus gyógyszer termelői ára (Ft)

21 Alapelvek A díjkarbantartás jogi és szervezeti háttere A díjkarbantartás technikai háttere, feltétel rendszere A kód-karbantartás fő munkafázisai A kód és paraméter karbantartás módszertana A kód-karbantartási folyamat eredményei A kód-karbantartás adatbázisai, felhasználási lehetőségek, és elérhetőségük

Szabványosság: egységesített módszerek alkalmazása a költségkalkulációban, a költségszámításokat a kalkulációs egységekre szabványosított módon biztosított adatokból,")

22 Az egészségügyi szolgáltatók természetbeni egészségügyi szolgáltatások ellátásában végzett tevékenységért járó finanszírozási díjak és elszámolási szabályok meghatározásában a következő alapelveket kell érvényesíteni: (a) Szabványosság: egységesített módszerek alkalmazása a költségkalkulációban, a költségszámításokat a kalkulációs egységekre szabványosított módon biztosított adatokból, szabványosított eljárás szerint kell elvégezni. (b) Átláthatóság, ellenőrizhetőség: a kalkulációs módszertan kialakítása és a karbantartási eljárás során biztosítani kell az érintett szervezetek számára az eljárás követhetőségét, valamint az eredmények hitelességének igazolását. (c) Nyilvánosság: a finanszírozási paraméterek, szabályok módosítására hozott javaslatok, valamint a javaslatok megalapozására szolgáló információk nyilvánosak, hozzáférhetőek, a nyilvánosságra hozatal módját, tartalmát, időbeliségét jogszabály határozza meg. (d) Igazságos, arányos finanszírozás: a kalkulációs módszertan által biztosítani kell, hogy a különböző egységügyi szolgáltatások finanszírozási paramétereit a normatív ráfordítási igénnyel arányosan, azonos jövedelmezet biztosító szinten, az elvárható költségtakarékosság alapján határozzák meg. (e) Költséghatékonyság: a finanszírozási rendszer támogassa a költséghatékony ellátás megvalósítását.

23 A finanszírozási díjparaméterek karbantartás jelenlegi jogi és szervezeti háttere Jogi szabályozás 43/1998. évi Korm.rendelet 6/1998. évi miniszteri rendelet Munkabizottsági módszertan és munkaterv Közreműködő szervezetek Munkabizottság Országos szakmai intézetek OEP Egyéb szervezetek

24 Egészségügyi szolgáltatások definiálása (szöveges meghatározás, besorolási szabályok) Az egészségügyi szolgáltatások díjának meghatározásakor figyelembe veendő paraméterek meghatározása Elszámolhatósági kritériumok meghatározása Ellátás minimum követelményeinek meghatározása Finanszírozási protokoll meghatározása

25 Díjparaméter meghatározás szakmai/finanszírozási protokollra alapozva: minden olyan ellátásra, ahol pontosan, előre meghatározható a várható ellátás típusa, mértéke, költsége Díjparaméter meghatározás felmérésre alapozva: az ellátáshoz szükséges beavatkozások, az ellátás mértéke és értéke előre pontosan nem meghatározható (az előfordulási valószínűségek átlagos alkalmazások értéke előre nem ismert) Díjparaméter meghatározás felmérésre alapozva, szakmai protokoll alapján kontroll: az ellátáshoz szükséges beavatkozások, az ellátás mértéke és értéke előre pontosan nem meghatározható, de szakmai protokoll alapján a kulcs eljárások, minimum ellátási követelmények ellenőrizhetők

26 Eseti karbantartás, kalkuláció: egyedi beadvány alapján új beavatkozás, szolgáltatás kalkulációja, vagy korábban meghatározott paraméter revíziója Részleges karbantartás: egy adott orvosi szolgáltatás csoport kalkulációjának felülvizsgálata, vagy adott költségelem általános átszámítása (pl. bérköltség, ha általánosan emelkednek a bérek.) Átfogó karbantartás: valamennyi egészségügyi szolgáltatásra kiterjedő, felmérésre és szakmai kontrollra alapozott karbantartás.

27 Párhuzamosan: Kapacitás befogadás Szakterület javaslat Szakmai kollégium szakmai eng. ETT TUKEB Illetékes Szakmai Kollégium vélemény Fin. Kódkarbantartó Biz. OEP FIFO kalkuláció vélemény OEP GYMEF hatásvizsgálat Fin. Kódkarbantartó Biz. Javaslat előterjesztés Miniszter kihirdetés 9/1993. (IV. 2.) NM rendelet Szakértők, kiegészítő anyagok, szakm ai vélemények vélemény + tájékoztatás, javaslatok, prioritások,

28 A fő adatfeldolgozási folyamatok a finanszírozási paraméterek karbantartásához Szolgáltatók aktivitás adatai Ráfordítási adatok gyűjtése Költség - teljesítmény ( aktivitás ) elemzések (GYÓGYINFOK ) Munkabizottsági ellenőrzés, javaslatok Módosítási javaslatok Szakértői vélemények, adatok Információk szétosztása Döntés

29 Finanszírozási díjparaméter meghatározási és számítási feladatok 1. Új BNO kód kiadása, definiálása 2. Új tevékenység kód kiadása, definiálása 3. Szolgáltatás egységek definiálása (osztályozási rendszerek fejlesztése) 4. Díjparaméter karbantartáshoz szükséges adatbázisok létrehozása 4. Költségkalkuláció 5. Díjkalkuláció 6. Elszámolhatósági feltételek meghatározása 7- Hatásszámítások készítése

30 a. Ráfordítási adatok gyűjtése a kórházi ellátási eseményekre, műtétekre, egyes kiemelt eljárásokra, adatok ellenőrzése b. Kórházi, járóbeteg szakellátási költségadatok gyűjtése az egyes szervezeti egységekre, költségnemenként, funkció-orinentáltan, adatok ellenőrzése c. Ráfordítási protokollok készítése, valamint részletes felmérés készítése az egyes OENO tevékenységek ráfordításigényére, járóbeteg szakellátó munkahelyek bevonásával d. Költségkalkulációk elkészítése f. Az amortizációs költségek számítása, illetve a tartósan lekötött eszközök költségfedezeti rendszerének kidolgozása. g. HBCs csoportok revíziója, homogenitás vizsgálatok, OENO pontrevízió. h. Finanszírozási díjparaméterek meghatározása i. Hatásvizsgálatok készítése

31 Díjparaméter karbantartáshoz szükséges adatbázisok Adatbázisok létrehozásához szükséges eljárások Díjparaméter meghatározáshoz szükséges adatkezelési eljárások Hatásvizsgálatok készítéséhez szükséges adatkezelési eljárások

32 Költségtényezők adatbázisa (gyógyszer, szakmai anyagok, szolgáltatások, munkaerő, stb.) Adott szolgáltatás ellátásához szükséges erőforrások adatbázisa Intézeti költségek adatbázisa szervezeti egységenként, költség nemenként Várható ellátási igények adatbázisa

33 Gyógyszer: hivatalos közlemény a gyógyszerek befogadásáról Gyógyászati segédanyagok: hivatalos közlemény a gyógyászati segédanyagok, eszközök befogadásáról Műtéti és egyéb szakmai anyagok árlistája: eüm. árinformációs rendszere, tender eredmények Fajlagos közvetett költségek (pl. egy belgyógyászati ágyra jutó mosoda költség, takarítás): intézeti adatközlés alapján

34 Miniszteri rendelet szabályozza az adatközlés formátumát és tartalmát Külön adatközlési szabványt határoz meg a rendelet az osztályos ápolási esetekre, műtétekre, az egyéb egészségügyi szolgáltatások ráfordítási adataira, az osztályos költségekre Miniszteri rendelet határozza meg a betegszámla számításának módját, az orvosi beavatkozok költségének kalkulációját A fajlagos, közvetett költségek meghatározása az osztályos költségek alapján történik

35 Miniszteri rendelet szabványok: ráfordítási adatok egészségügyi beavatkozásokra

36 Mintaválasztás módszere Módszertani segédletek, kódrendszerek kiadása Adatszolgáltatás külön felmérés, adatszolgáltatás eredményeként, vagy adatszolgáltatás az on-line kórházi információ rendszerek alkalmazásával

37 Minden ellátási szint (városi, megyei, országos intézet, stb.) megfelelő arányban képviselve legyen a mintában Minden HBCs csoportban megfelelő esetszám kerüljön megfigyelésre: minimum 20 eset Kiválasztott időtartamon belül minden eset, válogatás nélkül megfigyelésre kerüljön

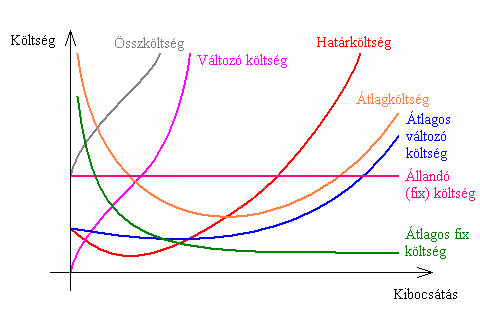

38 Változó költség: előállított szolgáltatás, termék árával valamilyen függvény szerint arányosan változó költség Állandó költség: az előállított szolgáltatás, termék mennyiségétől közvetlenül nem függő költség, hanem a rendelkezésre álló kapacitások nagyságától függő költség

39 Közvetlen költség: az erőforrás felhasználás során közvetlenül meghatározható az a szolgáltatás, termék, amelynek előállítása érdekében felhasználásra került Közvetett költség: az erőforrás felhasználás során közvetlenül nem határozható meg az a szolgáltatás, termék, amelynek az előállítása érdekében a felhasználásra sor került, általában valamely általános, több termék előállítása érdekében végzett feladatcsoport elvégzése érdekében felhasznált erőforrások értéke Ezt a költségcsoportot általában valamilyen közvetett vetítési alap alkalmazásával terhelik az érintett termékekre.

40 Költségek alaptípusai

41 A kórházak eltérő számviteli rendszerben dolgoznak (vállalkozók, költségvetési intézetek) Eltérő a költségek megfigyelésének szintje (költségcentrumokat eltérő mélységben bontják meg: pl ápoló osztály-műtő-ambulancia költségének elkülönítése nem mindenhol történik meg.) Közvetett költségek vetítési alapjának meghatározása eltérő a különböző kórházakban. Ugyanazon feladat elvégzése eltérő jogviszony keretében történhet: munkaviszonyban, szabad foglalkozású orvossal, szolgáltatás vásárlással

42 Egységes költségelhatárolási szabály alkalmazása a költségelszámolásból megküldött adatokra Egységes költségfelosztási elvek alkalmazása a közvetett költségekre Funkcionális betegszámlák alkalmazása

43 Működési költségekre Orvosi diagnosztika-terápia költsége Ápolási költségek Hotelszolgáltatási költségek Központi irányítási költségek Amortizációs költségekre Orvosi diagnosztika-terápia költsége Ápolási költségek Hotelszolgáltatási költségek Központi irányítási költségek

44 Az un. Betegszámla felépítése, kalkulációja Orvosi, és egyéb egészségügyi eljárások Osztályos egyéb orvosi tevékenység Ápolási költségek Hotelköltségek Központi irányítási költségek

45 Betegszámla költség adatainak értelmezése 1. Gyógyszer: csak a beteg részére az osztályos ellátás során közvetlenül adott gyógyszer (nem tartalmazza a beavatkozásokhoz használt gyógyszereket, vegyszereket, stb.): Beteg specifikus adat 2. Diagnosztika és terápia: felmérés szerint, nem a költségfelosztás alapján, beleértve a tevékenységhez alkalmazott gyógyszereket is: Beteg specifikus adat 3. Osztályos orvosi tevékenység: nem minden orvosi költség, csak a kiemelt beavatkozáson kívüli, az osztályos vizitekhez és a megnevezett szolgáltatásokon kívüli orvosi tevékenység költsége. Szakma specifikus mérés. 4. Osztályos ápolási költség: az osztályos ápolás költsége, de nem tartalmazza a kiemelt szolgáltatásokhoz kapcsolódóan végezett ápolói, nővéri tevékenység költségét. Szakma specifikus mérés. 5. Hotel költségek általános (élelmezés, fűtés, világítás, takarítás): a rezsi költségek azon része, amely a hotel szolgálathoz kapcsolódik. Nem szakma specifikus költség

46 Beteg-számla költség adatainak értelmezése II. 6. Hotelköltség speciális: azok a költségek, amelyek a beteg elhelyezéséhez kötődnek, de nagyságát a szakma jellege befolyásolja: mosás, fertőtlenítés, stb. Orvosi szakmánként eltérő költség 7. Központi irányítási költségek: Nem szakma specifikus adat, általánosan meghatározott mértékű.

47 A felmérés jellegzetességei 1. Megfigyelés egysége az osztályos eset. 2. Elkülönített mérés aszerint, hogy ki szolgáltatta az egyes ellátási feladatokat 3. Részleges mérés, a nővéri tevékenység minősítésével az ápolási tevékenységre. 4. Részletes mérés az osztályos orvosi tevékenységekre is.

48

A finanszírozási díjparaméterek átfogó karbantartása. Dr. Nagy Júlia Országos Egészségbiztosítási Pénztár

A finanszírozási díjparaméterek átfogó karbantartása Dr. Nagy Júlia Országos Egészségbiztosítási Pénztár Háttér Kidolgozásra és bevezetésre került a teljesítményelvű finanszírozási rendszer: 1993 Szabályozták

A finanszírozási díjparaméterek átfogó karbantartása Dr. Nagy Júlia Országos Egészségbiztosítási Pénztár Háttér Kidolgozásra és bevezetésre került a teljesítményelvű finanszírozási rendszer: 1993 Szabályozták

A költségvetés. A költségterv alapelemei. Sziráki Sz Gábor: Költségvetési terv alapelemei

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

A költségvetés A költségterv MI A KÖLTSÉG? 1. A termelés érdekében felhasznált eszközök pénzben kifejezett értéke. 2. Egy adott teljesítmény érdekében felhasznált munka és egyéb termelési tényező pénzben

6/1998. (III. 11.) NM rendelet

NM rendelet") Hatály: 2013.I.1. - 6/1998. (III. 11.) NM rendelet az egészségügyi ellátásban használt szakmai kódrendszerek és finanszírozási paraméterek karbantartásának jogi szabályozásáról Az egészségügy társadalombiztosítási

Hatály: 2013.I.1. - 6/1998. (III. 11.) NM rendelet az egészségügyi ellátásban használt szakmai kódrendszerek és finanszírozási paraméterek karbantartásának jogi szabályozásáról Az egészségügy társadalombiztosítási

6/1998. (III. 11.) NM rendelet

NM rendelet") 6/1998. (III. 11.) NM rendelet az egészségügyi ellátásban használt szakmai kódrendszerek és finanszírozási paraméterek karbantartásának jogi szabályozásáról Az egészségügy társadalombiztosítási finanszírozásának

6/1998. (III. 11.) NM rendelet az egészségügyi ellátásban használt szakmai kódrendszerek és finanszírozási paraméterek karbantartásának jogi szabályozásáról Az egészségügy társadalombiztosítási finanszírozásának

Éves beszámoló összeállítása és elemzése

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Éves beszámoló összeállítása és elemzése I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások

Üzleti számvitel működés

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Fogalma Üzleti számvitel Vállalkozás működés Költségek csökkentő tételek növelő tételek Dr.

I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Éves beszámoló összeállítása I.ELŐADÁS KÖLTSÉGFOGALMAK KÖLTSÉGELSZÁMOLÁSI MÓDSZEREK Alapfogalmak Vállalkozás működés Eredmény Eredmény csökkentő tételek Eredmény növelő tételek Költségek Ráfordítások Fogalmi

Költség. A projekt költségeinek mérése, elszámolása, felosztása. Költségek csoportosítása. Költségek csoportosítása. Költségek csoportosítása

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék A projekt költségeinek mérése, a, felosztása Költség Költségnek tekintjük a tevékenység

Vezetői számvitel / Controlling XI. előadás. Költség és eredmény controlling

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

Vezetői számvitel / Controlling XI. előadás Költség és eredmény controlling Költségnemek A vállalati költségek megjelenésének elsődleges formái. Az elsődleges elszámolás a felmerülés okára és nem a felmerülés

TÁMOGATJUK, TŰRJÜK VAGY

TÁMOGATJUK, TŰRJÜK VAGY TILTJUK?, AVAGY AZ EGYNAPOS SEBÉSZET KIHASZNÁLTSÁGÁNAK SEGÍTÉSE VAGY KORLÁTOZÁSA A CÉL? SZAKÁCS ANASZTÁZIA ZIRCI ERZSÉBET KÓRHÁZ - RENDELŐINTÉZET Társszerző: Dr. Vermes Tamás XXV.

TÁMOGATJUK, TŰRJÜK VAGY TILTJUK?, AVAGY AZ EGYNAPOS SEBÉSZET KIHASZNÁLTSÁGÁNAK SEGÍTÉSE VAGY KORLÁTOZÁSA A CÉL? SZAKÁCS ANASZTÁZIA ZIRCI ERZSÉBET KÓRHÁZ - RENDELŐINTÉZET Társszerző: Dr. Vermes Tamás XXV.

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga?

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Vállalati információs rendszerek

Vállalati információs rendszerek 2. előadás: Egy konkrét vállalatirányítási rendszer Elekes Edit, 2015. elekes.edit@eng.unideb.hu Miért épp a kórház? Mindenkinek van róla személyes tapasztalata, volt bent

Vállalati információs rendszerek 2. előadás: Egy konkrét vállalatirányítási rendszer Elekes Edit, 2015. elekes.edit@eng.unideb.hu Miért épp a kórház? Mindenkinek van róla személyes tapasztalata, volt bent

K i n c s e s G y u l a

Javaslat az egészs szségügyi gyi technológi giák egységes ges életciklus-esemény- rendszerének nek kialakítására Dr. Kincses Gyula 2005. - 2008. 1/12 A technológi giák k fogalmának jelentősége Az EBM alapú

Javaslat az egészs szségügyi gyi technológi giák egységes ges életciklus-esemény- rendszerének nek kialakítására Dr. Kincses Gyula 2005. - 2008. 1/12 A technológi giák k fogalmának jelentősége Az EBM alapú

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 10. Előadás Üzleti terv készítés logikai felépítése Az üzleti terv megalapozó lépései A

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga?

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

Esetszintű költséggyűjtés: felesleges teher vagy a hatékonyság záloga? Dr. Zemplényi Antal Tamás Pécsi Tudományegyetem Egészségügyi Gazdálkodási Igazgatóság 2017.10.05. Magyarországi Egészségügyi Napok

VEZETŐI SZÁMVITEL elmélet, módszertan

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

VEZETŐI SZÁMVITEL elmélet, módszertan 2016 Szerzők: Dr. Kardos Barbara Dr. Sisa Krisztina Andrea Dr. Szekeres Bernadett Dr. Veress Attila Lektor: Dr. Siklósi Ágnes ISBN 978 963 638 511 8 Kiadja a SALDO

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Teljesítménykontrolling az

NEAK Szakmai Fórum. Farkas Marianna ellátási főigazgató-helyettes. Nemzeti Egészségbiztosítási Alapkezelő. Nemzeti Egészségbiztosítási Alapkezelő

NEAK Szakmai Fórum Farkas Marianna ellátási főigazgató-helyettes Nemzeti Egészségbiztosítási Alapkezelő Nemzeti Egészségbiztosítási Alapkezelő Egészségbiztosítási Alap kiadásai 2017 A daganatos betegségek

NEAK Szakmai Fórum Farkas Marianna ellátási főigazgató-helyettes Nemzeti Egészségbiztosítási Alapkezelő Nemzeti Egészségbiztosítási Alapkezelő Egészségbiztosítási Alap kiadásai 2017 A daganatos betegségek

A képzési önköltség számítása

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

1. számú melléklet A képzési önköltség számítása Az Áhsz. 50. (5) bekezdésének megfelelően a felsőoktatásban az oktatási tevékenység önköltségének meghatározása során szakonként, képzési szintenként, munkarend

a Képviselő-testület 2015. február 10.-i nyilvános, soros ülésére

3. napirend Zalahaláp Község Önkormányzat Polgármesterétől 8308 Zalahaláp, Petőfi tér 4. Szám: 2/162-3/2015. E L Ő T E R J E S Z T É S a Képviselő-testület 2015. február 10.-i nyilvános, soros ülésére

3. napirend Zalahaláp Község Önkormányzat Polgármesterétől 8308 Zalahaláp, Petőfi tér 4. Szám: 2/162-3/2015. E L Ő T E R J E S Z T É S a Képviselő-testület 2015. február 10.-i nyilvános, soros ülésére

18. napirendi pont Megtárgyalta: Egészségügyi, Szociális és Esélyegyenlőségi Bizottság 01/555-2/2009. Pénzügyi és Vagyonkezelő Bizottság

18. napirendi pont Megtárgyalta: Egészségügyi, Szociális és Esélyegyenlőségi Bizottság 01/555-2/2009. Pénzügyi és Vagyonkezelő Bizottság A Petz Aladár Megyei Oktató Kórház főigazgató főorvosának előterjesztése

18. napirendi pont Megtárgyalta: Egészségügyi, Szociális és Esélyegyenlőségi Bizottság 01/555-2/2009. Pénzügyi és Vagyonkezelő Bizottság A Petz Aladár Megyei Oktató Kórház főigazgató főorvosának előterjesztése

Költséggazdálkodás. Kis- és középvállalkozások. Költséggazdálkodás. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költséggazdálkodás 2 Költséggazdálkodás Tény: a működéssel költségek merülnek fel Cél: okok minél pontosabb ismerete Módszer: ok okozati összefüggések

Lovas Kornélia 2010. június 3.

A Betegbiztonság Ára 9. Betegbiztonsági Fórum Lovas Kornélia 2010. június 3. Fogalmak Nyereség Költség Menetrend Költség-hatékonyság Példák Fogalmak Efficacy hatásosság ideális körülmények között Efficiency:

A Betegbiztonság Ára 9. Betegbiztonsági Fórum Lovas Kornélia 2010. június 3. Fogalmak Nyereség Költség Menetrend Költség-hatékonyság Példák Fogalmak Efficacy hatásosság ideális körülmények között Efficiency:

Országos on-line várólista nyilvántartó rendszer K I S S Z S O L T

Országos on-line várólista nyilvántartó rendszer O R S Z Á G O S E G É S Z S É G B I Z T O S Í T Á S I P É N Z T Á R K I S S Z S O L T Előzmények Várólista nyilvántartás az EBF működtetésében 2010. augusztusig

Országos on-line várólista nyilvántartó rendszer O R S Z Á G O S E G É S Z S É G B I Z T O S Í T Á S I P É N Z T Á R K I S S Z S O L T Előzmények Várólista nyilvántartás az EBF működtetésében 2010. augusztusig

Vezetői és humán számvitel

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

IRÁNYELVFEJLESZTÉS ÉS KLINIKAI AUDIT

IRÁNYELVFEJLESZTÉS ÉS KLINIKAI AUDIT dr. Safadi Heléna REGISZTRÁLT JOGVÉDŐK ÉVES TOVÁBBKÉPZÉSE 2015. december 07. Az egészségügyi ellátáshoz való jog /1997. évi CLIV. Tv./ 7. (1) Minden betegnek joga van

IRÁNYELVFEJLESZTÉS ÉS KLINIKAI AUDIT dr. Safadi Heléna REGISZTRÁLT JOGVÉDŐK ÉVES TOVÁBBKÉPZÉSE 2015. december 07. Az egészségügyi ellátáshoz való jog /1997. évi CLIV. Tv./ 7. (1) Minden betegnek joga van

E L Ő T E R J E S Z T É S a évi belső ellenőrzési tervről

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

1/23 Vállalkozások költséggazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) HOZAM RÁFORDÍTÁS EREDMÉNY ÁRBEVÉTEL KÖLTSÉG BR. NYERESÉG BEVÉTEL KIADÁS PÉNZTÁR KÖLTSÉG RÁFORDÍTÁS KIADÁS HOZAM

A laboratóriumi diagnosztikai tevékenység finanszírozásának változása. Molnár Attila Főosztályvezető helyettes

A laboratóriumi diagnosztikai tevékenység finanszírozásának változása Molnár Attila Főosztályvezető helyettes Országos Egészségbiztosítási Pénztár Gyógyító-Megelőző Ellátási Főosztály molnar.at@oep.hu

A laboratóriumi diagnosztikai tevékenység finanszírozásának változása Molnár Attila Főosztályvezető helyettes Országos Egészségbiztosítási Pénztár Gyógyító-Megelőző Ellátási Főosztály molnar.at@oep.hu

Egészségügyi technológiák és szakellátások befogadása

Egészségügyi technológiák és szakellátások befogadása Kasik Dávid Osztályvezető Általános Finanszírozási Főosztály Egészségügyi Gazdasági Vezetők Egyesülete, 2014. május 16. Egészségügyi technológiák befogadása

Egészségügyi technológiák és szakellátások befogadása Kasik Dávid Osztályvezető Általános Finanszírozási Főosztály Egészségügyi Gazdasági Vezetők Egyesülete, 2014. május 16. Egészségügyi technológiák befogadása

MCE Workshop Budapest. 10. Oktober 2018

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

MCE Workshop Budapest 10. Oktober 2018 Operativ controlling 2 A stratégia hatása a vállalat egészére Q1 Jövőkép, stratégia Q4 Szervezet Q2 Üzleti modell Termékszerkezet Értékesítési csatornák In-Outsourcing

MEDICINA 2000 XX. ORSZÁGOS JÁRÓBETEG SZAKELLÁTÁSI KONFERENCIA BALATONFÜRED, SZEPTEMBER 21. DR. KISS MARIANNA KREJCÁRNÉ ANDREA XVI.

MEDICINA 2000 XX. ORSZÁGOS JÁRÓBETEG SZAKELLÁTÁSI KONFERENCIA BALATONFÜRED, 2018. SZEPTEMBER 21. DR. KISS MARIANNA KREJCÁRNÉ ANDREA XVI. KERÜLET KESZ 89,19% 90,00% 80,00% 70,00% 60,00% 8,11% 2,70% 0,00%

MEDICINA 2000 XX. ORSZÁGOS JÁRÓBETEG SZAKELLÁTÁSI KONFERENCIA BALATONFÜRED, 2018. SZEPTEMBER 21. DR. KISS MARIANNA KREJCÁRNÉ ANDREA XVI. KERÜLET KESZ 89,19% 90,00% 80,00% 70,00% 60,00% 8,11% 2,70% 0,00%

hatályos: 2012.01.13-2012.01.14

4/2012. (I. 12.) NEFMI rendelet az egészségügyi szakellátás társadalombiztosítási finanszírozásának egyes kérdéseirıl szóló 9/1993. (IV. 2.) NM rendelet módosításáról 1 hatályos: 2012.01.13-2012.01.14

4/2012. (I. 12.) NEFMI rendelet az egészségügyi szakellátás társadalombiztosítási finanszírozásának egyes kérdéseirıl szóló 9/1993. (IV. 2.) NM rendelet módosításáról 1 hatályos: 2012.01.13-2012.01.14

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

Az egészségügyben, gazdasági műszaki területen dolgozók foglalkoztatási adatainak felmérése 2013.

Az egészségügyben, gazdasági műszaki területen dolgozók foglalkoztatási adatainak felmérése 2013. Készítette az Egészségügyi Gazdasági Vezetők Egyesülete Ezúton szeretnénk köszönetet mondani azoknak az

Az egészségügyben, gazdasági műszaki területen dolgozók foglalkoztatási adatainak felmérése 2013. Készítette az Egészségügyi Gazdasági Vezetők Egyesülete Ezúton szeretnénk köszönetet mondani azoknak az

Kerekegyháza Város Önkormányzat Képviselő-testületének április 28-i ülésére. Az előterjesztést készítette: jegyző

8649-1/2010. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2010. április 28-i ülésére Tárgy: Készségfejlesztés az önkormányzatoknál (ÁROP-2.2.11/2010) c. normatív pályázat

8649-1/2010. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2010. április 28-i ülésére Tárgy: Készségfejlesztés az önkormányzatoknál (ÁROP-2.2.11/2010) c. normatív pályázat

A sürgősségi egészségügyi ellátás jelenlegi minőségi szabályozásának meghatározói

A sürgősségi egészségügyi ellátás jelenlegi minőségi szabályozásának meghatározói Dr. Engelbrecht Imre főosztályvezető-helyettes Nemzeti Erőforrás Minisztérium Egészségpolitikai Főosztály A minőség egészségügyi

A sürgősségi egészségügyi ellátás jelenlegi minőségi szabályozásának meghatározói Dr. Engelbrecht Imre főosztályvezető-helyettes Nemzeti Erőforrás Minisztérium Egészségpolitikai Főosztály A minőség egészségügyi

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

Az Intézet havi betegforgalmi és finanszírozási adatait összefoglalva az alábbiakról tájékoztatom:

Országos Onkológiai Intézet Számítástechnikai Osztály Az Intézet 2016. 1-12.havi betegforgalmi és finanszírozási adatait összefoglalva az alábbiakról tájékoztatom: Betegforgalom alakulása Az Országos Onkológiai

Országos Onkológiai Intézet Számítástechnikai Osztály Az Intézet 2016. 1-12.havi betegforgalmi és finanszírozási adatait összefoglalva az alábbiakról tájékoztatom: Betegforgalom alakulása Az Országos Onkológiai

Az SKT és SMT rövid áttekintése

Az SKT és SMT rövid áttekintése Életvitel támogatása infokommunikációs (IKT) eszközökkel Kutatási irányok bemutatása Összefoglaló Infokommunikáció az életvitel szolgálatában Otthoni felügyelet infokommunikációs

Az SKT és SMT rövid áttekintése Életvitel támogatása infokommunikációs (IKT) eszközökkel Kutatási irányok bemutatása Összefoglaló Infokommunikáció az életvitel szolgálatában Otthoni felügyelet infokommunikációs

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Javaslat. az egészségügyi technológiák egységes életciklus-eseményrendszerének

Javaslat Dr., 2006. az egészségügyi technológiák egységes életciklus-eseményrendszerének kialakítására Dr. 2005. - 2006. Egészségügyi technológiák Dr., 2006. Gyógyító megelőző eljárások Orvosi eljárások

Javaslat Dr., 2006. az egészségügyi technológiák egységes életciklus-eseményrendszerének kialakítására Dr. 2005. - 2006. Egészségügyi technológiák Dr., 2006. Gyógyító megelőző eljárások Orvosi eljárások

Önköltség-számítási szabályzata

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

IT üzemeltetés és IT biztonság a Takarékbankban

IT üzemeltetés és IT biztonság a Takarékbankban Előadó: Rabatin József Üzleti stratégia igények Cél? IT és IT biztonsági stratégia Mit? Felmérés, Feladatok, Felelősség Minőségbiztosítás Mennyiért? Hogyan?

IT üzemeltetés és IT biztonság a Takarékbankban Előadó: Rabatin József Üzleti stratégia igények Cél? IT és IT biztonsági stratégia Mit? Felmérés, Feladatok, Felelősség Minőségbiztosítás Mennyiért? Hogyan?

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől. a 2016. évi ellenőrzési munkaterv elfogadása tárgyában

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

Kunfehértó Község Polgármesteri Hivatal Címzetes Főjegyzőjétől E l ő t e r j e s z t é s a 2016. évi ellenőrzési munkaterv elfogadása tárgyában (Képviselő-testület 2015.október 21-i ülésére) A 2016. évre

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Egészségügyi kockázatok integrált kezelésének számítógéppel támogatott gyakorlata Balatonalmádi, 2015. 09. 17. Dr. Horváth Zsolt, egyetemi adjunktus Óbudai Egyetem, Kandó Kálmán Villamosmérnöki Kar AZ

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában Kisbej András vezető tanácsadó 2007. április 5. Projektszerű működés és a funkcionális szervezeti működés szabályozása nem egyen szilárdságú

Folyamatmenedzsment módszerek a projekt menedzsment eszköztárában Kisbej András vezető tanácsadó 2007. április 5. Projektszerű működés és a funkcionális szervezeti működés szabályozása nem egyen szilárdságú

A NEM BIZTOSÍTOTT BETEGEK ELLÁTÁSÁNAK TÉRÍTÉSI SZABÁLYZATA

A NEM BIZTOSÍTOTT BETEGEK ELLÁTÁSÁNAK TÉRÍTÉSI SZABÁLYZATA Jóváhagyta: Dr. Kovács Gábor mb. főigazgató Kiadás dátuma Változás helye 2004. 01. 01. Bevezetés 2008. 01. 31. módosítása 2012. 09. 30. Finanszírozási-Kontrolling-és

A NEM BIZTOSÍTOTT BETEGEK ELLÁTÁSÁNAK TÉRÍTÉSI SZABÁLYZATA Jóváhagyta: Dr. Kovács Gábor mb. főigazgató Kiadás dátuma Változás helye 2004. 01. 01. Bevezetés 2008. 01. 31. módosítása 2012. 09. 30. Finanszírozási-Kontrolling-és

2011-ben az Európai Uniós beruházás révén intézetünk emeltszintű kistérségi járóbeteg-szakellátó központtá vált

HOGYAN LEHET KÖLTSÉGHATÉKONY AZ EGYNAPOS SEBÉSZET ÖNÁLLÓ JÁRÓBETEG SZAKELLÁTÁSBAN? A Szakorvosi Rendelőintézet Szigetszentmiklós Egynapos sebészetének bemutatkozása Dr. Raffay Éva főigazgató Marosi Zoltánné

HOGYAN LEHET KÖLTSÉGHATÉKONY AZ EGYNAPOS SEBÉSZET ÖNÁLLÓ JÁRÓBETEG SZAKELLÁTÁSBAN? A Szakorvosi Rendelőintézet Szigetszentmiklós Egynapos sebészetének bemutatkozása Dr. Raffay Éva főigazgató Marosi Zoltánné

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében.

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

A költségkontrolling szerepe. Kalkulációk készítése egy konkrét megvalósítás tükrében. Plain Consult Kkt. Galántai Tamás 2010. november 9.. www.plainconsult.hu A vezetői költség- és teljesítményszámítási

Projekt adatlap 1. számú melléklete. I. A költségvetés alátámasztása, technikai specifikáció

Projekt adatlap 1. számú melléklete I. A költségvetés alátámasztása, technikai specifikáció Kérjük, hogy ebben a mellékletben ismertessék a projekt során beszerezni kívánt eszközök és szolgáltatások, valamint

Projekt adatlap 1. számú melléklete I. A költségvetés alátámasztása, technikai specifikáció Kérjük, hogy ebben a mellékletben ismertessék a projekt során beszerezni kívánt eszközök és szolgáltatások, valamint

Költségkalkuláció. Kis- és középvállalkozások. Kalkuláció fogalma. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Prozesskostenrechnung (PKR)

") Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

Prozesskostenrechnung (PKR) Folyamatköltség-számítás 2008.03.31. Készítette: Bródi Erzsébet Jánk Ildikó Müller Marianna Nagy Csilla Gazdasági folyamatok változása a II. világháborútól napjainkig Élesedő

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest. Számvitel mesterszak. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Tantárgyi útmutató 1 Tantárgy megnevezése: HALADÓ VEZETŐI SZÁMVITEL Tantárgy kódja: Tanterv szerinti óraszám:

A korszerű infokommunikációs technológia (IKT) alkalmazásával csak kis mértékben javíthatjuk az emberi agy információ tároló és feldolgozó képességét.

alkalmazásával csak kis mértékben javíthatjuk az emberi agy információ tároló és feldolgozó képességét.") 1. Az informatika alapgondolata A korszerű infokommunikációs technológia (IKT) alkalmazásával csak kis mértékben javíthatjuk az emberi agy információ tároló és feldolgozó képességét. 2. Az egészségügyi

1. Az informatika alapgondolata A korszerű infokommunikációs technológia (IKT) alkalmazásával csak kis mértékben javíthatjuk az emberi agy információ tároló és feldolgozó képességét. 2. Az egészségügyi

Békés Város Képviselő-testülete október 20-i ülésére

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Juhos Józsefné belső ellenőrzési vezető Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság bizottság: Sorszám: III/4. Döntéshozatal

Tárgy: Békés Város Önkormányzata évi ellenőrzési terve Előkészítette: Juhos Józsefné belső ellenőrzési vezető Békési Kistérségi Iroda Véleményező Pénzügyi Bizottság bizottság: Sorszám: III/4. Döntéshozatal

Új felállás a MAVIR diagnosztika területén. VII. Szigetelésdiagnosztikai Konferencia 2007 Siófok

Új felállás a MAVIR diagnosztika területén VII. Szigetelésdiagnosztikai Konferencia 2007 Siófok Állapotfelmérés, -ismeret 1 Célja: Karbantartási, felújítási, rekonstrukciós döntések megalapozása, Üzem

Új felállás a MAVIR diagnosztika területén VII. Szigetelésdiagnosztikai Konferencia 2007 Siófok Állapotfelmérés, -ismeret 1 Célja: Karbantartási, felújítási, rekonstrukciós döntések megalapozása, Üzem

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

Módszertani segédlet az intézmények országos pedagógiai-szakmai ellenőrzése során az elvárások értékeléséhez

Módszertani segédlet az intézmények országos pedagógiai-szakmai ellenőrzése során az elvárások értékeléséhez Az országos pedagógiai-szakmai ellenőrzés keretében az intézmények ellenőrzését végző szakértők

Módszertani segédlet az intézmények országos pedagógiai-szakmai ellenőrzése során az elvárások értékeléséhez Az országos pedagógiai-szakmai ellenőrzés keretében az intézmények ellenőrzését végző szakértők

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

A sürgősségi ellátás. Med-Econ Kft.

MSOTKE Konferencia 2010. november 5. A sürgősségi ellátás költségei Dózsa Csaba Med-Econ Kft. Az előadás vázlata A. A sürgősségi ellátás és mentés makroszintű költségei B. A sürgősségi ellátás intézményi

MSOTKE Konferencia 2010. november 5. A sürgősségi ellátás költségei Dózsa Csaba Med-Econ Kft. Az előadás vázlata A. A sürgősségi ellátás és mentés makroszintű költségei B. A sürgősségi ellátás intézményi

Az apró munka és szakmai háttere: a MOTESZ MADOFE Program

X. Országos Járóbeteg Szakellátási Konferencia és V. Országos Járóbeteg Szakdolgozói Konferencia, 2008. szeptember 18-20., Balatonfüred Egészségpolitika I. Szekció, 2008. szeptember 19. Az apró munka és

X. Országos Járóbeteg Szakellátási Konferencia és V. Országos Járóbeteg Szakdolgozói Konferencia, 2008. szeptember 18-20., Balatonfüred Egészségpolitika I. Szekció, 2008. szeptember 19. Az apró munka és

A szolgáltatási díjak alakulása 2014-ben

A szolgáltatási díjak alakulása 2014-ben A Kormány 2012-ben rendeletben vezette be a vényköteles gyógyszerek kiváltásához kapcsolódó gyógyszerbiztonsági ellenőrzésért járó szolgáltatási díjat, amely díj

A szolgáltatási díjak alakulása 2014-ben A Kormány 2012-ben rendeletben vezette be a vényköteles gyógyszerek kiváltásához kapcsolódó gyógyszerbiztonsági ellenőrzésért járó szolgáltatási díjat, amely díj

Egészségpolitika. Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek. hatnak.

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

3.1.3. Kapcsolattartó neve, elérhetősége, telefon/faxszáma, e mail címe:

Kérelem az orvostechnikai eszközökről szóló miniszteri rendelet (R.) szerint forgalmazott eszközök társadalombiztosítási támogatásba történő befogadásához a 14/2007. (III. 14.) EüM rendelet 1. számú mellékletében

Kérelem az orvostechnikai eszközökről szóló miniszteri rendelet (R.) szerint forgalmazott eszközök társadalombiztosítási támogatásba történő befogadásához a 14/2007. (III. 14.) EüM rendelet 1. számú mellékletében

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

Sikeres példák a gyakorlatban: Szondabeültetés finanszírozás. Veres Tamás DE OEC, Ellátásszervezési Igazgatóság

Sikeres példák a gyakorlatban: Szondabeültetés finanszírozás Veres Tamás DE OEC, Ellátásszervezési Igazgatóság Homogén Betegség Csoportok (HBCs) A fekvőbeteg-ellátás finanszírozásában használt betegosztályozási

Sikeres példák a gyakorlatban: Szondabeültetés finanszírozás Veres Tamás DE OEC, Ellátásszervezési Igazgatóság Homogén Betegség Csoportok (HBCs) A fekvőbeteg-ellátás finanszírozásában használt betegosztályozási

ELŐTERJESZTÉS A MARGIT KÓRHÁZ ÉS PÁSZTÓ VÁROS ÖNKORMÁNYZATA KÖZÖTTI, KÖZPONTI HÁZIORVOSI ÜGYELET ÁTADÁS ÁTVÉTELE PÉNZÜGYI ELSZÁMOLÁSÁRÓL

MARGIT KÓRHÁZ PÁSZTÓ Pásztó Semmelweis u. 15-17. Szám: 263-15/2012 ELŐTERJESZTÉS A MARGIT KÓRHÁZ ÉS PÁSZTÓ VÁROS ÖNKORMÁNYZATA KÖZÖTTI, KÖZPONTI HÁZIORVOSI ÜGYELET ÁTADÁS ÁTVÉTELE PÉNZÜGYI ELSZÁMOLÁSÁRÓL

MARGIT KÓRHÁZ PÁSZTÓ Pásztó Semmelweis u. 15-17. Szám: 263-15/2012 ELŐTERJESZTÉS A MARGIT KÓRHÁZ ÉS PÁSZTÓ VÁROS ÖNKORMÁNYZATA KÖZÖTTI, KÖZPONTI HÁZIORVOSI ÜGYELET ÁTADÁS ÁTVÉTELE PÉNZÜGYI ELSZÁMOLÁSÁRÓL

Vezetés számokkal Gyógy wellness szállodák. Gyógy és Wellness Szállodák gazdaságossága mérésének gyakorlata a Danubiusnál

Vezetés számokkal Gyógy wellness szállodák Gyógy és Wellness Szállodák gazdaságossága mérésének gyakorlata a Danubiusnál Eltérő gyakorlat alkalmazásának okai Eltérő termék Kiegészítő szolgáltatás, vagy

Vezetés számokkal Gyógy wellness szállodák Gyógy és Wellness Szállodák gazdaságossága mérésének gyakorlata a Danubiusnál Eltérő gyakorlat alkalmazásának okai Eltérő termék Kiegészítő szolgáltatás, vagy

a 14/2007. (III. 14.) EüM rendelet 4. számú mellékletében meghatározott adattartalom alapján

EüM rendelet 4. számú mellékletében meghatározott adattartalom alapján") Kérelem a gyógyászati segédeszközök forgalmazásának, javításának, kölcsönzésének szakmai követelményeiről szóló miniszteri rendelet szerint kölcsönzött eszközök társadalombiztosítási támogatással történő

Kérelem a gyógyászati segédeszközök forgalmazásának, javításának, kölcsönzésének szakmai követelményeiről szóló miniszteri rendelet szerint kölcsönzött eszközök társadalombiztosítási támogatással történő

Transzformátor, Mérőtranszformátor Állapot Tényező szakértői rendszer Vörös Csaba Tarcsa Dániel Németh Bálint Csépes Gusztáv

Transzformátor, Mérőtranszformátor Állapot Tényező szakértői rendszer Vörös Csaba Tarcsa Dániel Németh Bálint Csépes Gusztáv Áttekintés A Rendszer jelentősége Állapotjellemzők MérőTranszformátor Állapot

Transzformátor, Mérőtranszformátor Állapot Tényező szakértői rendszer Vörös Csaba Tarcsa Dániel Németh Bálint Csépes Gusztáv Áttekintés A Rendszer jelentősége Állapotjellemzők MérőTranszformátor Állapot

K i v o n a t. Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

K i v o n a t Biatorbágy Város Önkormányzat Képviselő-testületének 2014. január 30-án megtartott ülésének jegyzőkönyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 14/2014. (I.30.) önkormányzati

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

SZERVEZETI HATÉKONYSÁG FEJLESZTÉSE AZ EGÉSZSÉGÜGYI ELLÁTÓRENDSZERBEN TERÜLETI EGYÜTTMŰKÖDÉSEK KIALAKÍTÁSA TÁMOP 6.2.5 B KONFERENCIA AZ EGÉSZSÉGESEBB EGÉSZSÉGÜGYÉRT 2015 06 30 Egységesen eredményesebben

A labordiagnosztika finanszírozása és a tervezett változtatások

A labordiagnosztika finanszírozása és a tervezett változtatások Molnár Attila OEP GYMEF főosztályvezető helyettes molnarat@oep.hu Szeged, 2005 május 25. Az érdekrendszerek szorításában Laborszakmai érdekek

A labordiagnosztika finanszírozása és a tervezett változtatások Molnár Attila OEP GYMEF főosztályvezető helyettes molnarat@oep.hu Szeged, 2005 május 25. Az érdekrendszerek szorításában Laborszakmai érdekek

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Módszerek és példák a kockázatszemléletű gyakorlatra az ISO 9001:2015 szabvány szellemében ISOFÓRUM TAVASZ II. szakmai rendezvény 2016. 06. 02-03. Dr. Horváth Zsolt (INFOBIZ Kft.) Kezeljem a kockázatokat?

Fejér megye területfejlesztési program környezeti értékelés tematika

Fejér megye területfejlesztési program környezeti értékelés tematika Készült: A Fejér Megyei Önkormányzat megbízásából a Lechner Lajos Tudásközpont Nonprofit Kft. Területi és építésügyi szakértői osztályán

Fejér megye területfejlesztési program környezeti értékelés tematika Készült: A Fejér Megyei Önkormányzat megbízásából a Lechner Lajos Tudásközpont Nonprofit Kft. Területi és építésügyi szakértői osztályán

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

180/2010. (V. 13.) Korm. rendelet

Korm. rendelet") 180/2010. (V. 13.) Korm. rendelet az egészségügyi technológiák egészségbiztosítási finanszírozásba történő befogadásának alapelveiről, feltételrendszeréről és részletes szabályairól, valamint a már befogadott

180/2010. (V. 13.) Korm. rendelet az egészségügyi technológiák egészségbiztosítási finanszírozásba történő befogadásának alapelveiről, feltételrendszeréről és részletes szabályairól, valamint a már befogadott

1 Vezetői összefoglaló 3. 2 Bevezetés 10. 3 Egységköltség-számítás az EMIR adatbázis alapján 11

1 Vezetői összefoglaló 3 2 Bevezetés 10 3 Egységköltség-számítás az EMIR adatbázis alapján 11 4 Az egységköltség-alapú elszámolás kialakításának intézményi feltételei 14 4.1 A támogatott képzési piac és

1 Vezetői összefoglaló 3 2 Bevezetés 10 3 Egységköltség-számítás az EMIR adatbázis alapján 11 4 Az egységköltség-alapú elszámolás kialakításának intézményi feltételei 14 4.1 A támogatott képzési piac és

Támogatott gyógyászati segédeszköz rendelés elektronikus vényen

FESZ XVIII. Kongresszus 2018. Szeptember 21. Támogatott gyógyászati segédeszköz rendelés elektronikus vényen Puskás Zsolt Péter (HC expert Kft.) EESZT fejlesztési szakértő, ÁEEK Mi az az EESZT? cca. 200

FESZ XVIII. Kongresszus 2018. Szeptember 21. Támogatott gyógyászati segédeszköz rendelés elektronikus vényen Puskás Zsolt Péter (HC expert Kft.) EESZT fejlesztési szakértő, ÁEEK Mi az az EESZT? cca. 200

A TELEPÜLÉSI VÍZKÁR-ELHÁRÍTÁSI TERVEK KÉSZÍTÉSÉHEZ KÉSZÍTETT ÚJ MMK SEGÉDLET BEMUTATÁSA

A TELEPÜLÉSI VÍZKÁR-ELHÁRÍTÁSI TERVEK KÉSZÍTÉSÉHEZ KÉSZÍTETT ÚJ MMK SEGÉDLET BEMUTATÁSA Gombás Károly ÉDUVIZIG MMK VZ-T 08-1150 MHT XXXIII. Vándorgyűlés, Szombathely, 2015. július 01. Segédlet jogszabályi

A TELEPÜLÉSI VÍZKÁR-ELHÁRÍTÁSI TERVEK KÉSZÍTÉSÉHEZ KÉSZÍTETT ÚJ MMK SEGÉDLET BEMUTATÁSA Gombás Károly ÉDUVIZIG MMK VZ-T 08-1150 MHT XXXIII. Vándorgyűlés, Szombathely, 2015. július 01. Segédlet jogszabályi

Mell.: 2 db kimutatás ASZKGYSZ beszámolója

Csanádpalota Város Polgármesterétől 6913 Csanádpalota, Kelemen László tér 10. Telefon: 62/263-001 Fax: 62/263-105 731/2013. Tárgy: Az Önkormányzat gyermekjóléti és gyermekvédelmi feladatai ellátásának

Csanádpalota Város Polgármesterétől 6913 Csanádpalota, Kelemen László tér 10. Telefon: 62/263-001 Fax: 62/263-105 731/2013. Tárgy: Az Önkormányzat gyermekjóléti és gyermekvédelmi feladatai ellátásának

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők.

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők. b. A döntés fogalma és folyamata, az optimális döntést befolyásoló tényezők A döntések

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők. b. A döntés fogalma és folyamata, az optimális döntést befolyásoló tényezők A döntések

Szy Ildikó DEMIN 2014.

Szy Ildikó DEMIN 2014. Az azonos bánásmód és a szolidaritás elvének megfelelően a ritka betegségek multidiszciplináris megközelítésű diagnosztikájának és kezelésének fejlesztése, a racionalizált beteg

Szy Ildikó DEMIN 2014. Az azonos bánásmód és a szolidaritás elvének megfelelően a ritka betegségek multidiszciplináris megközelítésű diagnosztikájának és kezelésének fejlesztése, a racionalizált beteg

Szakfeladat, szaktevékenység megnevezése: Fizioterápia 57 es főcsoport

Szakfeladat, szaktevékenység megnevezése: Fizioterápia 57 es főcsoport Szakmakód megnevezése: 5704 Elektroterápia 1. Szakfeladat, szaktevékenység definíciója, szakmai leírás: Olyan egészségügyi ellátási

Szakfeladat, szaktevékenység megnevezése: Fizioterápia 57 es főcsoport Szakmakód megnevezése: 5704 Elektroterápia 1. Szakfeladat, szaktevékenység definíciója, szakmai leírás: Olyan egészségügyi ellátási

Kórházi takarítás dilemmái napjainkban. MATISZ Szakmai nap Budapest, november 28.

Kórházi takarítás dilemmái napjainkban MATISZ Szakmai nap Budapest, 2017. november 28. Kalamár-Birinyi Edit osztályvezető Kórházhigiénés és Textilellátó Osztály Zala Megyei Szent Rafael Kórház Kerényi

Kórházi takarítás dilemmái napjainkban MATISZ Szakmai nap Budapest, 2017. november 28. Kalamár-Birinyi Edit osztályvezető Kórházhigiénés és Textilellátó Osztály Zala Megyei Szent Rafael Kórház Kerényi

2014. OKTÓBER 9. Debrecen XXI. Magyarországi Egészségügyi Napok. Előadó: Fodor Péter Pál Egészségügyi menedzser

2014. OKTÓBER 9. Debrecen XXI. Magyarországi Egészségügyi Napok Előadó: Fodor Péter Pál Egészségügyi menedzser Merre tovább? Hogyan tovább? SOK értelmes munkát kellene elvégeznie NÉHÁNY tanult embernek!

2014. OKTÓBER 9. Debrecen XXI. Magyarországi Egészségügyi Napok Előadó: Fodor Péter Pál Egészségügyi menedzser Merre tovább? Hogyan tovább? SOK értelmes munkát kellene elvégeznie NÉHÁNY tanult embernek!

Létesítménygazdálkodási szabványok a klubmenedzsmentben

Létesítménygazdálkodási szabványok a klubmenedzsmentben Berta Zsolt 2011. november 9-11. Miben segítenek a szabványok? Tartalom Létesítménygazdálkodás EN szabványok Létesítménygazdálkodási szabványok A

Létesítménygazdálkodási szabványok a klubmenedzsmentben Berta Zsolt 2011. november 9-11. Miben segítenek a szabványok? Tartalom Létesítménygazdálkodás EN szabványok Létesítménygazdálkodási szabványok A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA. Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP /1/A

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 7. előadás A vetésszerkezet kialakítása, tervezésének módszerei A vetésszerkezet Fogalma:

A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 7. előadás A vetésszerkezet kialakítása, tervezésének módszerei A vetésszerkezet Fogalma:

AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA: FORRÁSALLOKÁCIÓ

AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA: FORRÁSALLOKÁCIÓ Módszerek: 1. Fejkvóta, 2. Költségvetési korlát, 3. Kórházi napok díjazása, 4. Szolgáltatásfinanszírozás, 5. Esetfinanszírozás A forrásallokáció két vezérelve:

AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA: FORRÁSALLOKÁCIÓ Módszerek: 1. Fejkvóta, 2. Költségvetési korlát, 3. Kórházi napok díjazása, 4. Szolgáltatásfinanszírozás, 5. Esetfinanszírozás A forrásallokáció két vezérelve:

2. A évi ellenőrzési terv jóváhagyása december 13. ELŐTERJESZTÉS

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

VII. ELSZÁMOLHATÓ KÖLTSÉGEK SPECIFIKÁCIÓ. Társadalmi Megújulás Operatív Program keretében

VII. ELSZÁMOLHATÓ KÖLTSÉGEK SPECIFIKÁCIÓ a Társadalmi Megújulás Operatív Program keretében Civil szervezeteknek szolgáltató, azokat fejlesztő szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

VII. ELSZÁMOLHATÓ KÖLTSÉGEK SPECIFIKÁCIÓ a Társadalmi Megújulás Operatív Program keretében Civil szervezeteknek szolgáltató, azokat fejlesztő szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

Vezetői számvitel fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

Egészségpolitika. Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek. hatnak.

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

Dr. Stubnya Gusztáv Egészségpolitika Az egészségpolitika azon szabályok és szervezett cselekedetek összessége, amelyek az egészség (gyógyításon kívüli) feltételeinek biztosítására, a lakosok és a közösségek

ehealth8 A protokoll alapú távegészségügyi rendszer

ehealth8 A protokoll alapú távegészségügyi rendszer egészségügy és informatika kutatásfejlesztési projektje Előadó: Engi Csaba pályázati igazgató, Answare Kft. evita Forum 2010. július 1. A telemedicina

ehealth8 A protokoll alapú távegészségügyi rendszer egészségügy és informatika kutatásfejlesztési projektje Előadó: Engi Csaba pályázati igazgató, Answare Kft. evita Forum 2010. július 1. A telemedicina

Egynapos sebészeti ellátás: kinek is jó? Csináljunk kasszát

Egynapos sebészeti ellátás: kinek is jó? Csináljunk kasszát Dr. Tóth Gábor Siófok 2014 április 2. Definíció Az egynapos sebészeti ellátás olyan speciális, a kórházi kezelést kiváltó ellátás, amely speciális

Egynapos sebészeti ellátás: kinek is jó? Csináljunk kasszát Dr. Tóth Gábor Siófok 2014 április 2. Definíció Az egynapos sebészeti ellátás olyan speciális, a kórházi kezelést kiváltó ellátás, amely speciális

Saját termelésű készletek részei. Üzleti számvitel. Termeléskönyvvitel. Kalkulációs séma (példa) Saját termelésű készlet értékelése

Saját termelésű készlet értékelése") MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Saját termelésű készletek részei Üzleti számvitel Termeléskönyvvitel Dr. Pál Tibor Saját termelésű