Az államháztartás számviteli rendjének időszerű kérdései. Tavaszi Zsolt általános elnökhelyettes

|

|

|

- Margit Lukács

- 9 évvel ezelőtt

- Látták:

Átírás

1 Tavaszi Zsolt általános elnökhelyettes

2 A közpénzügyi szabályozás új rendszere január 1-től Magyarország Alaptörvénye évi CXCIV. törvény a gazdasági stabilitásról évi CXCV. törvény államháztartásról Államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet január 1-től Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet 2

Korm. rendelet 2014. január 1-től Az államháztartás számviteléről szóló 4/2013.")

3 3

4 Az államháztartás számvitele megújításakor kitűzött célok egységes számviteli szabályok az államháztartás egészére, az egységesség által lehetővé tenni a bevételek és kiadások azonos módon történő elszámolását, a vagyonváltozás és vagyonértékelés azonos módon történő elszámolást, a költségvetési és a vagyon tételek konszolidálhatóságát, egységes kimutatások elkészítését az államháztartás valamennyi bevételére, kiadására, a nemzeti vagyonra, egyes tevékenységek teljesítményének, eredményességének, önköltségének mérésére szolgáló eszközök biztosítása, középtávú szempontok érvényesítése a követelések és kötelezettségek mérésével, ezáltal felkészülés 2011/85/EU irányelv bevezetésére, Az adatszolgáltatások számviteli alátámasztottságának növelése, a gazdálkodási folyamatok számvitel általi lekövetése, folyamatszemlélet. 4

5 A célok elérésére szolgáló eszközök az államháztartásban mindenkire kiterjedő hatályú rendelet (4/2013 (jan. 11.) Korm. Rendelet), költségvetési és pénzügyi számvitel megkülönböztetése, ezen belül azonban egységes számlakeret, egységes rovatrend, követelések, kötelezettségvállalások, bevételek és kiadások közgazdasági és funkcionális mérése a költségvetési számvitellel, a vagyon és a tevékenységek teljesítménye, eredményessége, önköltsége mérése a pénzügyi számvitellel, konszolidáció módszertanának pontos meghatározása, egységes gyakorlat kialakulását segítő eszközök (eltérési lehetőségek minimálisak, kötelező kontírozási rendelet). 5

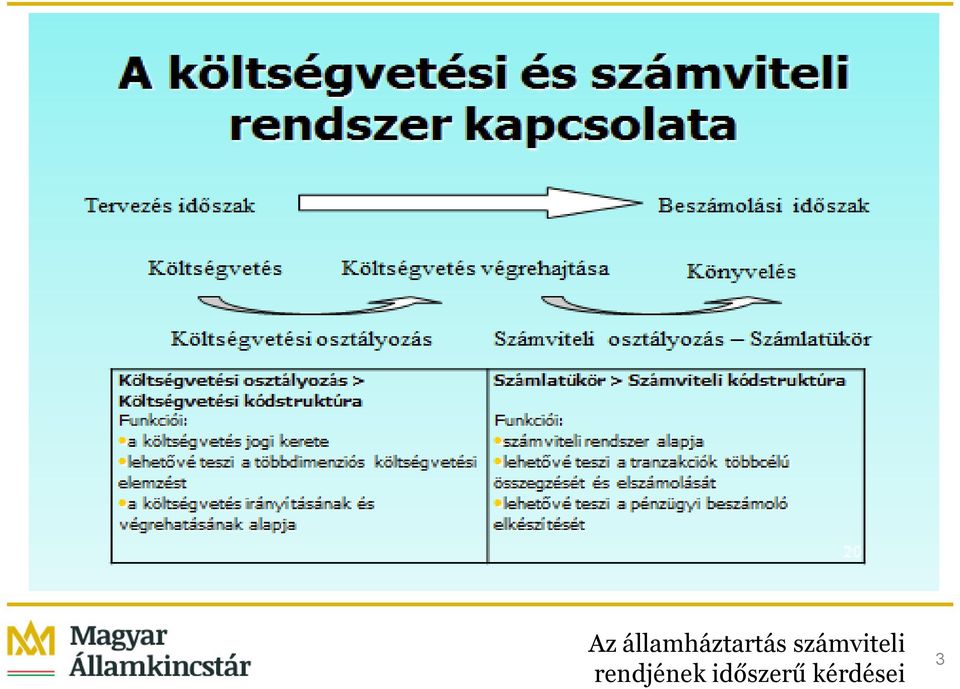

6 Az új számviteli rendszer három metszete Költségvetési számvitel (pénzforgalmi szemlélet) Költségvetés végrehajtása összhangban a Parlamenti döntésekkel Költségvetési és pénzügyi rendszer Pénzügyi számvitel (módosított eredményszemlélet) A gazdasági események valós bemutatása és megbízható, valós összkép a z irányításról, Eszközök, források és a nemzeti vagyon bemutatása Költségszámítás (önköltségszámítás) Hatékony erőforrásfelhasználás, teljesítménymérés 6

Hatékony erőforrásfelhasználás,")

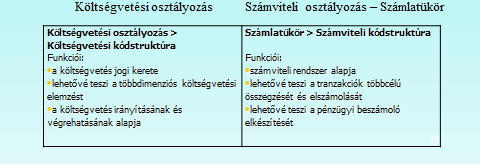

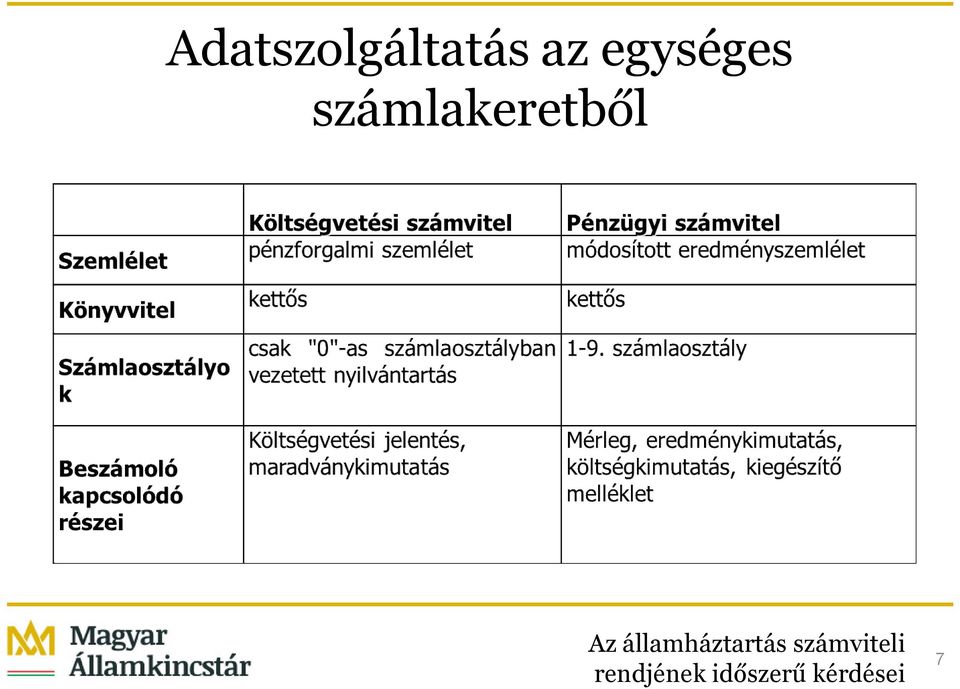

7 Adatszolgáltatás az egységes számlakeretből 7

8 Beszámolási kötelezettség I. FAJTÁI: Éves költségvetési beszámoló a költségvetési év utolsó napjára (naptári év) Konszolidált éves költségvetési beszámoló (Kincstár készíti el) Negyedévente: Mérlegjelentés Havonta: Költségvetési jelentés Évközi beszámoló készítési kötelezettség: Csak a megszűnteknek vagy az átalakulás miatt a megszűnés napjára Adósságrendezési eljárás alá tartozó önkormányzatok esetén az ott megjelölt időpontra Év közbeni alapítás esetén: alapítás időpontjától a mérleg fordulónapjáig terjedő időszakra Irányítószerv vagy alrendszer váltáshoz nem kapcsolódik beszámoló készítés 8

9 Beszámolási kötelezettség II. MEGSZŰNIK: A féléves beszámoló készítési kötelezettség Az egyszerűsített éves költségvetési beszámoló A zárszámadást alátámasztását szolgáló önkormányzati szintű, nettósított adatokat tartalmazó éves költségvetési beszámoló!!! (Kincstár fogja ezután összeállítani) A Módszertani Útmutató 9

10 Kincstári tájékoztatás A kincstári ügyfelek, illetve az ügyfelek fejlesztőinek tájékoztatására Kincstár honlapján új információs helyet hoztunk létre Államháztartási számvitel Szakmai és informatikai tájékoztatók évben módosuló és új nyomtatványok, bizonylatok az új költségvetési, beszámolási nyomtatvány garnitúrák közzététele, valamint a szabályok elkészítéséhez kapcsolódó módszertani útmutatók. Funkcionális elérhetőség: kérdések, észrevételek küldésére ujszamvitel.info@allamkincstar.gov.hu 10

11 A bevezetéshez kapcsolódó tapasztalatok I. az eredményszemlélet elsajátítása hosszabb folyamat, sokszor még a régi módszertan alapján tekintenek a könyvelésre, félreértések, a 38-as (kontírozási) NGM rendelet ismertsége még nem megfelelő, de folyamatos javulást mutat, a pénzügyi és költségvetési könyvvezetés párhuzamos vitelével összefüggésben jelentősen emelkedett a kontírozási tételek száma, összetettebbé vált az egyes események könyvelése, megnőtt a kapcsolódó könyvelési lépések száma. az alkalmazott könyvelési programtól függően ezen megnövekedett feladatok egy része jól automatizálható, a kötelezettségvállalások, követelések és a hozzájuk kapcsolódó részletező nyilvántartások vezetésének hiánya még mindig jellemző, 11

12 A bevezetéshez kapcsolódó tapasztalatok II. nem készségszintű még a tudás, nincs rutin probléma megoldás, ezért nagyobb átfutási idő kell a megoldásban intézményi könyvelési, gazdálkodási szoftverek fejlesztései lényegén éles üzemben történnek fentiek miatt az adatszolgáltatási fegyelem romlott (elsősorban központi körben), átmeneti év 2014!!! 12

13 Adatszolgáltatással kapcsolatos problémák I. Késői (határidőn túli) adatszolgáltatás, vagy adatszolgáltatás elmulasztása Bírságolás látványos eredményeket mutat Kiszabott birság összege (Ft) Mérleg - I. negyedév Mérleg - II. negyedév Kiszabott birság összege (Ft) Időközi költségvetési jelentés - 3.hó Időközi költségvetési jelentés - 4.hó Időközi költségvetési jelentés - 5.hó Időközi költségvetési jelentés - 6.hó Időközi költségvetési jelentés - 7.hó 13

Időközi költségvetési jelentés - 3.")

14 Adatszolgáltatással kapcsolatos problémák II. Tartalmi hibák az adatszolgáltatásban Hiányos, nem rendszeres önkormányzati könyvvezetés, Rossz adatminőséggel való feltöltés, Technikai problémák a feltöltés során (pl. számadat elírása, helyi érték hiba), A Magyar Államkincstár Igazgatóságainak ellenőrzése során előforduló problémák Az adatok áttekintésének, átgondolásának elmaradása, Számszaki hibák ellenőrzésének elmaradása, Összefüggés vizsgálatok végrehajtásának elmaradása, Korábbi adatokkal való összevetés elmaradása, így a jelentős változásokra való felfigyelés elmulasztása. 14

, A Magyar Államkincstár Igazgatóságainak ellenőrzése során előforduló problémák Az adatok áttekintésének,")

15 Az adatszolgáltatások minőségét javító intézkedések I. A Kincstár SZMSZ módosításával új szervezeti egység jön létre az adatszolgáltatások szakmai irányítása, koordinálási feladataira (szeptember) a K-11 információs rendszer szabálybázisának javítása, pl. további összefüggés vizsgálatokkal történő kiegészítése, automatikus ellenőrzések beépítése (hibás adat nem lesz jóváhagyható), adatszolgáltatások minőségbiztosítása, szabályok tesztelése, új adatszolgáltatás előtt adatszolgáltatási határidők megtartását biztosító eszközök központi körben, az egyes adatszolgáltatások közötti összefüggések vizsgálata, összevetés más adatforrásokkal, adatszolgáltatásokban az érdemi kötelezettségvállalási számonkérése a betanulási időszakot követően. a adatok 15

, adatszolgáltatások minőségbiztosítása, szabályok tesztelése,")

16 Az adatszolgáltatások minőségét javító intézkedések II. Probléma a pénzügyes szakemberhiány és kevés a képzés Államháztartási szintű felmérés lesz, hogy hány fő, milyen végzettséggel és szakmai tapasztalttal látja el a könyvvezetési feladatokat, A Kincstár oktató-tanácsadótanácsadó szerepének növelése gyakorlati képzés erősítése, példatár mérlegképes továbbképzés egyedi képzések, e-learning 16

17 Informatikai támogatás I. Önkormányzatok, társulások és intézményeik által használt könyvelési szoftverek (2014. július) 3% 3% 2% 2% 4% 6% EPER 43% DOKK 6% ECOSTAT CGR 8% SALDO POLISZ ORGANP 10% FORRÁS GORDIUSZ-FÓKA 13% CORSO TITÁN 17

3% 3% 2% 2% 4% 6% EPER 43% DOKK 6% ECOSTAT CGR 8%")

18 Informatikai támogatás II. - Önkormányzati ASP központ felállítása (ASP) Kincstári releváns szakrendszerek - Adó szakrendszer (ÖNKADÓ leváltása, Kincsinfó fejlesztés) - Gazdálkodási szakrendszer (saját fejlesztés vs. külső szállító) - Ingatlankataszter szakrendszer (külső szállító) - Csak a Közép-magyarországi régió (KMR) - Projektzárás: Tervek szerint lesz ASP 2.0 a teljes országra - Üzemeltetés: alapinfrastruktúra NISZ, alkalmazások Kincstár-Kincsinfó 18

- Ingatlankataszter szakrendszer (külső szállító) - Csak a Közép-magyarországi régió (KMR) -")

19 Egy lehetséges alternatíva: az önkormányzati számviteli feladatok Kincstár általi ellátása a) a kisebb lakosú (2000 fő alatti) önkormányzatok és intézményeik számára kezdetben megállapodás alapján, később kötelezően a Kincstár könyvel; b) az a) pontban említett kör mellett kötelezően a Kincstárhoz kerülne az adatszolgáltatási kötelezettségüket nem megfelelően teljesítő önkormányzatok könyvelése; c) a Kincstár által lebonyolított központi könyvelés valamennyi önkormányzat tekintetében. 19

a Kincstár által lebonyolított központi könyvelés valamennyi önkormányzat")

20 Önkormányzatok pénzügyi ellenőrzése 1917/2013. (XII.11.) határozatában a Kormány a Magyar Államkincstár jövőbeni feladataként határozta meg, hogy január 1-jétől törvényben meghatározott szabályszerűségi pénzügyi ellenőrzést végezzen a helyi önkormányzatok körében. nemzetgazdasági miniszter feladata, hogy szeptember 30-ig készítse elő az erre vonatkozó szabályozást a Kormány részére és a végrehajtáshoz szükséges költségvetési és humánerőforrás biztosítása érdekében szükséges intézkedést tegye meg. Az ellenőrzéseknek az új államháztartási számviteli rendszerre kell épülniük, módszertant könyvvizsgálati alapokon, két fő tevékenység: egyrészt évközi folyamatos, másrészt a záráshoz és a beszámoló-készítéshez kapcsolódó utólagos ellenőrzésként, első ellenőrzési évként a év látszik elérhető célnak. 20

21 KÖSZÖNÖM A MEGTISZTELŐ FIGYELMET! 21

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

A Magyar Államkincstár ellenőrzési feladata és a könyvvizsgálattal történő együttműködés lehetőségei

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

könyvvizsgálattal történő együttműködés lehetőségei Sebestyén Gabriella osztályvezető, Államháztartási Összefoglaló és Adatszolgáltatási Főosztály 2015. szeptember 3. A Magyar Államkincstár ellenőrzési

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző. Készítette:Dr.Nagy Nikolett jogi szakreferens

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző Készítette:Dr.Nagy Nikolett jogi szakreferens Tárgy: Javaslat a Kazincbarcikai Város Önkormányzat Képviselő- testületének a Képviselő-

Előterjesztő:Szitka Péter polgármester Dr. Szuromi Krisztina jegyző Készítette:Dr.Nagy Nikolett jogi szakreferens Tárgy: Javaslat a Kazincbarcikai Város Önkormányzat Képviselő- testületének a Képviselő-

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

4. 249/2000 (XII. 24.) Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól

Korm. rendelet az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól") A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

A Szervezetfejlesztési célok megvalósítása, controlling rendszer bevezetése Pécs Megyei Jogú Város Önkormányzatánál projekt tárgyára vonatkozó jogszabályok az alábbiak: 1. 1990. évi LXV. törvény a helyi

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Az államháztartás új számviteli rendszeréről néhány gondolat. Az államháztartás új számvitele 2

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

Az államháztartás új számviteli rendszeréről néhány gondolat Az államháztartás új számvitele 2 Jogszabályi háttere: A 307/2013. (VIII.14.) Kormányrendelettel módosított 4/2013. (I.11.) Kormányrendelet.

KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Számviteli kézikönyvek KÖLTSÉGVETÉSI SZERVEK SZÁMVITELI POLITIKÁJA, SZÁMLARENDJE 2011 Budapest, 2011 Szerző: Szamkó Józsefné Lektor: Lilliné Fecz Ildikó ISBN 978 963 638 389 3 ISSN 1787 7342 Kiadja a SALDO

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2018. A tematika összeállítói Fütő Veronika (1. Fejezet) dr. Kokas Barbara (2. Fejezet)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2018. A tematika összeállítói Fütő Veronika (1. Fejezet) dr. Kokas Barbara (2. Fejezet)

E L Ő T E R J E S Z T É S. Marcali Városi Önkormányzat Képviselő-testületének 2015. február 26 -i ülésére

Marcali Közös Önkormányzati Hivatal Jegyzője 8700. Marcali, Rákóczi u. 11. Telefon: 85/501-004. Pf.: 5. Ügyiratszám: 1.576/2015. 19. számú előterjesztés E L Ő T E R J E S Z T É S Marcali Városi Önkormányzat

Marcali Közös Önkormányzati Hivatal Jegyzője 8700. Marcali, Rákóczi u. 11. Telefon: 85/501-004. Pf.: 5. Ügyiratszám: 1.576/2015. 19. számú előterjesztés E L Ő T E R J E S Z T É S Marcali Városi Önkormányzat

Számvitel szabályozása

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

I. Alternatív finanszírozási stratégiák Sopron, október 3

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI. Kézdi Árpád. Államháztartási Szabályozási Főosztály Nemzetgazdasági Minisztérium

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Nemzetgazdasági Minisztérium Iránykeresés az államok szintjén Kassó Zuzsa: Az állami feladat fogalma, az

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK AKTUALITÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Nemzetgazdasági Minisztérium Iránykeresés az államok szintjén Kassó Zuzsa: Az állami feladat fogalma, az

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2017. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) dr. Kokas Barbara,

NEMZETGAZDASÁGI MINISZTÉRIUM Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

NEMZETGAZDASÁGI MINISZTÉRIUM szakképesítés Komplex szakmai vizsga Szóbeli vizsgatevékenysége A vizsgafeladat megnevezése: Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés és az esettanulmány

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

A költségvetés szerepe a református gazdálkodó szervezetek életében

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

A költségvetés szerepe a református gazdálkodó szervezetek életében Egyházi szervezetek gazdálkodásának célja: nem elsősorban a bevételek és kiadások pozitív különbözetének (nyereség) mérése és folyamatos

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület 2015. A tematika összeállítói Hajdics Antónia Amália (1. Fejezet) Dr. Vedres Attila

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

SZÓBELI SZIGORLATI TÉTELEK SZÁMVITEL TANTÁRGYBÓL 2005/2006. tanév

SZÓBELI SZIGORLATI TÉTELEK SZÁMVITEL TANTÁRGYBÓL 2005/2006. tanév A) ÁLTALÁNOS TÉTELEK 1. A számviteli információs rendszer fogalma, felépítése. A pénzügyi és a vezetői számvitel értelmezése. A számvitel

SZÓBELI SZIGORLATI TÉTELEK SZÁMVITEL TANTÁRGYBÓL 2005/2006. tanév A) ÁLTALÁNOS TÉTELEK 1. A számviteli információs rendszer fogalma, felépítése. A pénzügyi és a vezetői számvitel értelmezése. A számvitel

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok. Ivacs Balázs 2013. december 11.

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

A 2014. évi számviteli változásokkal kapcsolatos ellenırzési feladatok Ivacs Balázs 2013. december 11. 1 1 Jogszabályi elıírások Az államháztartás számvitelérıl szóló 4/2013. (I. 11.) Korm. rendelet új

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS. Tiszaújváros Város Önkormányzata I. félévi költségvetési beszámolójának felülvizsgálatáról

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS Tiszaújváros Város Önkormányzata 2013. I. félévi költségvetési beszámolójának felülvizsgálatáról 2013. augusztus KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Város Önkormányzata

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS Tiszaújváros Város Önkormányzata 2013. I. félévi költségvetési beszámolójának felülvizsgálatáról 2013. augusztus KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Város Önkormányzata

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Magyar Államkincstár Heves Megyei Igazgatóság Szakmai nap 2014. január 29. Az államháztartás új számviteli rendszerének szabályai 2 Jogszabályi háttér Az államháztartás számviteléről szóló 4/2013. (I.

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI Előadó: Bakos Gáborné LÉTÉSZ közgazdasági referens Budapest, 2019. április

TÁRSASHÁZAK, LAKÁSSZÖVETKEZETEK ÉVZÁRÓ KÖZGYŰLÉSÉRE BETERJESZTENDŐ PÉNZÜGYI ÉS SZÁMVITELI BESZÁMOLÓ TARTALMI ÉS FORMAI ELŐÍRÁSAI Előadó: Bakos Gáborné LÉTÉSZ közgazdasági referens Budapest, 2019. április

1. A vállalkozási tevékenység

SZMSZ 3 A vállalkozási feladatok és közhasznú, vagy gazdasági társaságban részvételnek a részletes felsorolása, a feladatok forrásai 1. A vállalkozási tevékenység 1.1. A szerv vállalkozási tevékenységet

SZMSZ 3 A vállalkozási feladatok és közhasznú, vagy gazdasági társaságban részvételnek a részletes felsorolása, a feladatok forrásai 1. A vállalkozási tevékenység 1.1. A szerv vállalkozási tevékenységet

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

Belső és külső ellenőrzés, kockázatkezelés a közszektorban

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

Belső és külső ellenőrzés, kockázatkezelés a közszektorban 2013. 04. 11. 1 Az előadás részei: Bevezetés 1. Összefoglalás a költségvetési gazdálkodásról 2. Összefoglalás az államháztartás külső ellenőrzésének

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS

1. melléklet a /2014. (XII.19.) határozathoz EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS amely létrejött egyrészről Ózd Város Önkormányzata (képviseli: Janiczak Dávid polgármester, székhely: 3600 Ózd, Városház tér 1.,

1. melléklet a /2014. (XII.19.) határozathoz EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS amely létrejött egyrészről Ózd Város Önkormányzata (képviseli: Janiczak Dávid polgármester, székhely: 3600 Ózd, Városház tér 1.,

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: adószám:

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

Szűcs és Társa Könyvvizsgáló, Gazdasági Tanács-ADÓ Kft. 5000 Szolnok Csokonai út 16. I. 3. Kamarai nyilvántartási szám: 000974 adószám: 11279770-3-16 Könyvvizsgálói értékelés Szajol Község Önkormányzata

III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

Javaslat. Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv évi költségvetési beszámolójának elfogadására

Javaslat Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv 2015. évi költségvetési beszámolójának elfogadására Előterjesztő:Társulási Tanács Elnöke Előkészítő: Pénzügyi és

Javaslat Ózd Kistérség Többcélú Társulása és irányítása alá tartozó költségvetési szerv 2015. évi költségvetési beszámolójának elfogadására Előterjesztő:Társulási Tanács Elnöke Előkészítő: Pénzügyi és

Neszmély Község Polgármesteri Hivatala

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

A Kormány /2017. ( ) Korm. rendelete az önkormányzati ASP rendszerről szóló 257/2016. (VIII. 31.) Korm. rendelet módosításáról

Korm. rendelete az önkormányzati ASP rendszerről szóló 257/2016. (VIII. 31.) Korm. rendelet módosításáról") A Kormány /2017. ( ) Korm. rendelete az önkormányzati ASP rendszerről szóló 257/2016. (VIII. 31.) Korm. rendelet módosításáról A Kormány a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

A Kormány /2017. ( ) Korm. rendelete az önkormányzati ASP rendszerről szóló 257/2016. (VIII. 31.) Korm. rendelet módosításáról A Kormány a Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Költségvetési szervek ellenőrzése. II. Előadás. Ellenőrzések a közigazgatásban

Költségvetési szervek ellenőrzése II. Előadás Ellenőrzések a közigazgatásban Ellenőrzések a közigazgatásban 1. Államháztartási kontrollok 2. Az Állami Számvevőszék 3. Könyvvizsgálók a közszférában 4. Hatósági,

Költségvetési szervek ellenőrzése II. Előadás Ellenőrzések a közigazgatásban Ellenőrzések a közigazgatásban 1. Államháztartási kontrollok 2. Az Állami Számvevőszék 3. Könyvvizsgálók a közszférában 4. Hatósági,

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS

KIVONAT Mezősas községi Önkormányzat Képviselő-testületének 2016. február 22-ei testületi üléséről: 4/2016. (02.22.) határozata a Román Nemzetiségi Önkormányzattal kötött megállapodás elfogadásáról A Mezősas

KIVONAT Mezősas községi Önkormányzat Képviselő-testületének 2016. február 22-ei testületi üléséről: 4/2016. (02.22.) határozata a Román Nemzetiségi Önkormányzattal kötött megállapodás elfogadásáról A Mezősas

Összevont Ellenőrzési munkaterve

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az egyéb szervezeteknél

4 5 6 7 8 9 10 11 12 13 14 15 16 M FELDTOK lkalmazza a számviteli törvény szerinti egyes egyéb szervezet alapításának sajátos jogszabályait Érvényesíti a számviteli alapelveket, ellátja az egyéb szervezet

4 5 6 7 8 9 10 11 12 13 14 15 16 M FELDTOK lkalmazza a számviteli törvény szerinti egyes egyéb szervezet alapításának sajátos jogszabályait Érvényesíti a számviteli alapelveket, ellátja az egyéb szervezet

KÉPZÉSI TÁJÉKOZTATÓ. SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI)

") KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

E L Ő T E R J E S Z T É S a évi belső ellenőrzési tervről

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Ü G Y R E N D SZÁMVITELI OSZTÁLY

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. Ü G Y R E N D 2011.év SZÁMVITELI OSZTÁLY A Budapest Főváros XIII. kerületi Önkormányzat GESZ

a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS

Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS") a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS amely létrejött egyrészről a Baranya Megyei Önkormányzat Óvodája, Általános Iskolája, Szakiskolája, Nevelési Tanácsadója, Kollégiuma

a.../2005. (II. 17.) Kgy. határozat 1. számú melléklete MEGÁLLAPODÁS amely létrejött egyrészről a Baranya Megyei Önkormányzat Óvodája, Általános Iskolája, Szakiskolája, Nevelési Tanácsadója, Kollégiuma

TANTÁRGYI TEMATIKA SZÁMVITEL MODUL. Számviteli alapismeretek

Felsıfokú Szakképzés TANTÁRGYI TEMATIKA SZÁMVITEL MODUL Számviteli alapismeretek Számviteli, banki, pénzügyi szakügyintézık, projektmenedzser asszisztens, informatikai statisztikus és gazdasági tervezı

Felsıfokú Szakképzés TANTÁRGYI TEMATIKA SZÁMVITEL MODUL Számviteli alapismeretek Számviteli, banki, pénzügyi szakügyintézık, projektmenedzser asszisztens, informatikai statisztikus és gazdasági tervezı

Munkamegosztási megállapodás intézményi gazdasági feladatok ellátására

Munkamegosztási megállapodás intézményi gazdasági feladatok ellátására A megállapodás létrejött egyrészről a Sándorfalvi Közös Önkormányzati Hivatal 6762 Sándorfalva, Szabadság tér 1. (Törzsszám: 810870;

Munkamegosztási megállapodás intézményi gazdasági feladatok ellátására A megállapodás létrejött egyrészről a Sándorfalvi Közös Önkormányzati Hivatal 6762 Sándorfalva, Szabadság tér 1. (Törzsszám: 810870;

IFRS Nemzetközi Pénzügyi Beszámolási Standardok

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK IFRS Nemzetközi Pénzügyi Beszámolási Standardok Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Nappali tagozat SZÁMVITEL MESTERSZAK IFRS Nemzetközi Pénzügyi Beszámolási Standardok Tantárgyi útmutató

MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához

Számvitel Intézeti Tanszék /fax: 469-6798 Budapest 72. Pf.: 35. 1426 TANTÁRGYI ÚTMUTATÓ NAPPALI TAGOZAT MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához Gazdálkodási és menedzsment szak Statisztikus

Számvitel Intézeti Tanszék /fax: 469-6798 Budapest 72. Pf.: 35. 1426 TANTÁRGYI ÚTMUTATÓ NAPPALI TAGOZAT MÉRLEG- ÉS EREDMÉNYELEMZÉS c. tárgy tanulmányozásához Gazdálkodási és menedzsment szak Statisztikus

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

MSC szakdolgozati témák 2016/2017. tanév

MSC szakdolgozati témák 2016/2017. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

MSC szakdolgozati témák 2016/2017. tanév Dr. Bozsik Sándor Megyei jogú város gazdálkodásának bemutatása és komplex pénzügyi elemzése Adóellenőrzés egy gazdálkodási szerv esetében Nemzetközi adózási kérdések,

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

A zárlat folyamata, A zárlat idõszaka, fajtái

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

A rendelet 1. (7) bekezdése helyébe a következő rendelkezés lép:

bekezdése helyébe a következő rendelkezés lép:") Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

Doboz Nagyközség Önkormányzatának Képviselő-testülete 9/2014. (V.30.) önkormányzati rendelete Doboz Nagyközség Polgármesteri Hivatala Szervezeti és Működési Szabályzatáról szóló 3/2013. (II.15.), 14/2009

HATÁROZAT. 2. Hatályát veszti a 25/2014. (XI.17.) MRNÖ határozattal megkötött együttműködési megállapodás.

MRNÖ határozattal megkötött együttműködési megállapodás.") VESZPRÉM MEGYEI ROMA NEMZETISÉGI ÖNKORMÁNYZAT HATÁROZAT Szám : 12/2015. (II.25.) MRNÖ határozat Tárgy: Döntés a Veszprém Megyei Önkormányzattal kötött, a nemzetiségi önkormányzati feladatok ellátásáról

VESZPRÉM MEGYEI ROMA NEMZETISÉGI ÖNKORMÁNYZAT HATÁROZAT Szám : 12/2015. (II.25.) MRNÖ határozat Tárgy: Döntés a Veszprém Megyei Önkormányzattal kötött, a nemzetiségi önkormányzati feladatok ellátásáról

2014. évi. Éves ellenőrzési jelentés és éves összefoglaló ellenőrzési jelentés

Iktatószám: Készült 2 eredeti példányban 2014. évi.. Készítette: Illyésné Nagy Terézia Jóváhagyta: Márkus Erika belső ellenőr jegyző 1 TARTALOMJEGYZÉK: Vezetői összefoglaló 3 I. A belső ellenőrzés által

Iktatószám: Készült 2 eredeti példányban 2014. évi.. Készítette: Illyésné Nagy Terézia Jóváhagyta: Márkus Erika belső ellenőr jegyző 1 TARTALOMJEGYZÉK: Vezetői összefoglaló 3 I. A belső ellenőrzés által

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS A Balatonfőkajár Község Önkormányzat és a Balatonfőkajár Roma Nemzetiségi Önkormányzat között

1 EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS A Balatonfőkajár Község Önkormányzat és a Balatonfőkajár Roma Nemzetiségi Önkormányzat között Az Államháztartásról szóló 2011. évi CXCV. tv., valamint a nemzetiségi jogokról

1 EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS A Balatonfőkajár Község Önkormányzat és a Balatonfőkajár Roma Nemzetiségi Önkormányzat között Az Államháztartásról szóló 2011. évi CXCV. tv., valamint a nemzetiségi jogokról

Év zárás év nyitás tapasztalatok. Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes

Év zárás év nyitás tapasztalatok Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes Év zárás év nyitás tapasztalatok 2014. évről az először elkészült beszámoló jóváhagyása: 2015. 03.25. 2014. évről

Év zárás év nyitás tapasztalatok Istvánovszki Krisztina mb.gazdasági főigazgató-helyettes Év zárás év nyitás tapasztalatok 2014. évről az először elkészült beszámoló jóváhagyása: 2015. 03.25. 2014. évről

Regisztrált mérlegképes továbbképzés államháztartási szakon a Saldo Zrt. szervezésében.

Regisztrált mérlegképes továbbképzés államháztartási szakon a Saldo Zrt. szervezésében. Keresse időpontjainkat a saldokurzus.hu oldalon, vagy kérje intézményéhez kihelyezett egyedi ajánlatunkat! A következő

Regisztrált mérlegképes továbbképzés államháztartási szakon a Saldo Zrt. szervezésében. Keresse időpontjainkat a saldokurzus.hu oldalon, vagy kérje intézményéhez kihelyezett egyedi ajánlatunkat! A következő

Államadósság ellenőrzése

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

Dr. Pál Tibor. Számvitel alapjai. XI. ea. Zárlat és éves beszámoló

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS a Dunaföldvári Települési és a Dunaföldvári Cigány Települési Kisebbségi Önkormányzat között

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS a Dunaföldvári Települési és a Dunaföldvári Cigány Települési Kisebbségi Önkormányzat között A helyi cigány kisebbség közösségi jogainak érvényesítése érdekében a Dunaföldvári

EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS a Dunaföldvári Települési és a Dunaföldvári Cigány Települési Kisebbségi Önkormányzat között A helyi cigány kisebbség közösségi jogainak érvényesítése érdekében a Dunaföldvári

PÜSKI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

(04. űrlap) A 04. űrlap a Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről

A 04. űrlap a Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről") Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről (04. űrlap) Az államháztartás szervezeteinek az Áhsz. az éves beszámoló keretében Költségvetési jelentési készítési kötelezettséget

Beszámoló a B8. Finanszírozási bevételek előirányzatának teljesítéséről (04. űrlap) Az államháztartás szervezeteinek az Áhsz. az éves beszámoló keretében Költségvetési jelentési készítési kötelezettséget

Monostorpályi Község Önkormányzatának

Monostorpályi Község Önkormányzatának KÖLTSÉGVETÉS TERVEZÉSI ÉS BESZÁMOLÁSI SZABÁLYZATA 2012.-től I. A költségvetési terv készítésére és a beszámoló összeállítására vonatkozó általános és speciális szabályok

Monostorpályi Község Önkormányzatának KÖLTSÉGVETÉS TERVEZÉSI ÉS BESZÁMOLÁSI SZABÁLYZATA 2012.-től I. A költségvetési terv készítésére és a beszámoló összeállítására vonatkozó általános és speciális szabályok

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Pénzügyi-számviteli ügyintéző OKJ azonosító 54 344 01 A képzés során megszerezhető

KÉPZÉSI PROGRAM Pénzügyi-számviteli ügyintéző OKJ azonosító: 54 344 01 Szolnok 2015 KÉPZÉSI PROGRAM A képzési program Megnevezése Pénzügyi-számviteli ügyintéző OKJ azonosító 54 344 01 A képzés során megszerezhető

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus. ifj. Bakallár Sándor ügyvezető

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus ifj. Bakallár Sándor ügyvezető Tartalom BSoft rövid bemutatkozás Egységes kontrolling Szállítói

A kötelező kontrolling adatszolgáltatás tapasztalatai kórházi és szállítói szempontból XXIII. MEN Kongresszus ifj. Bakallár Sándor ügyvezető Tartalom BSoft rövid bemutatkozás Egységes kontrolling Szállítói

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT 2014. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓ ELLENŐRZÉSÉRŐL Ellenőrzött szerv

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

INTÉZKEDÉSI TERV Csobánkai Polgármesteri Hivatal Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

Az Igazoló Hatóság tevékenysége. Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3.

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

Időközi költségvetési jelentés hó

Adatellenőrző kód: 5812c-56-14-31a-2f-d34-29-13-61-493a-1f-354-5c-52 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0403 94 fejezet cím/alcím megye pénzügyi körzet településtípus

Adatellenőrző kód: 5812c-56-14-31a-2f-d34-29-13-61-493a-1f-354-5c-52 Fejezeti jellemző adatok Önkormányzati jellemző adatok 17 ${pukorzet} 0403 94 fejezet cím/alcím megye pénzügyi körzet településtípus

HATÁROZAT. 2. Hatályát veszti a 8/2013. (II.14.) MÖK határozattal megkötött együttműködési megállapodás.

MÖK határozattal megkötött együttműködési megállapodás.") VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSE HATÁROZAT Szám: 7/2014. (II. 13.) MÖK határozat Tárgy: A Veszprém Megyei Önkormányzat és a Veszprém Megyei Német Önkormányzat között létrejött együttműködési megállapodás

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSE HATÁROZAT Szám: 7/2014. (II. 13.) MÖK határozat Tárgy: A Veszprém Megyei Önkormányzat és a Veszprém Megyei Német Önkormányzat között létrejött együttműködési megállapodás

BESZÁMOLÓ. Sóly Község Önkormányzatának háromnegyed éves gazdálkodásáról

Sóly Község Önkormányzat Polgármestere Szám: /2017. BESZÁMOLÓ Sóly Község Önkormányzatának 2017. háromnegyed éves gazdálkodásáról Tisztelt Képviselő testület! A 2017. évi költségvetésről szóló, módosított

Sóly Község Önkormányzat Polgármestere Szám: /2017. BESZÁMOLÓ Sóly Község Önkormányzatának 2017. háromnegyed éves gazdálkodásáról Tisztelt Képviselő testület! A 2017. évi költségvetésről szóló, módosított

Számvitel mesterszak. Konszolidált beszámoló összeállítása és elemzése. Nappali tagozat. Tantárgyi útmutató

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Konszolidált beszámoló összeállítása és elemzése Nappali tagozat Tantárgyi útmutató 2014/2015. tanév 2. félév

Budapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar Budapest Számvitel mesterszak Konszolidált beszámoló összeállítása és elemzése Nappali tagozat Tantárgyi útmutató 2014/2015. tanév 2. félév

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET. SZÁMVITEL I. Accounting I.

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

SZENT ISTVÁN EGYETEM GAZDASÁG- ÉS TÁRSADALOMTUDOMÁNYI KAR VÁLLALKOZÁSI AKADÉIA ÉS TOVÁBBKÉPZÉSI INTÉZET SZÁMVITEL I. Accounting I. Tantárgyi tájékoztató Érvényes az 2003/2004. tanévtől Előadó: Koncsárné

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Báta Községi Önkormányzat Képviselő-testülete részére Báta Község Önkormányzata 2012. évi egyszerűsített összevont éves költségvetési beszámolójának könyvvizsgálatáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Báta Községi Önkormányzat Képviselő-testülete részére Báta Község Önkormányzata 2012. évi egyszerűsített összevont éves költségvetési beszámolójának könyvvizsgálatáról

Beszámoló, beszámolás

Beszámoló, beszámolás Cél: piaci szereplők tájékoztatása a gazdálkodásról, vagyoni, pénzügyi és jövedelmi helyzetről Eszköz: adatok, információk rendszeres nyilvánosságra hozatala Forma: beszámoló Beszámoló

Beszámoló, beszámolás Cél: piaci szereplők tájékoztatása a gazdálkodásról, vagyoni, pénzügyi és jövedelmi helyzetről Eszköz: adatok, információk rendszeres nyilvánosságra hozatala Forma: beszámoló Beszámoló

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

. számú napirend a Képviselő testület 2015. szeptember 16-i ülésén. Tájékoztató Győrújbarát Község Önkormányzatának 2015. első félévi gazdálkodásáról

. számú napirend a Képviselő testület 2015. szeptember 16-i ülésén Tájékoztató Győrújbarát Község Önkormányzatának 2015. első félévi gazdálkodásáról Tisztelt Képviselő testület! Az elmúlt években az a

. számú napirend a Képviselő testület 2015. szeptember 16-i ülésén Tájékoztató Győrújbarát Község Önkormányzatának 2015. első félévi gazdálkodásáról Tisztelt Képviselő testület! Az elmúlt években az a

Polgár Város Önkormányzata és Intézményei évi belső ellenőrzési tervét megalapozó kockázatelemzése

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

2.sz. melléklet Polgár Város Önkormányzata és Intézményei 2017. évi belső ellenőrzési tervét megalapozó kockázatelemzése Polgár Város Önkormányzata költségvetési szerveinek 2017. évi belső ellenőrzési

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

SZÁMVITEL PÉNZÜGYI SZÁMVITELI ÜGYINTÉZŐI KÉPZÉS Könyvvezetés és beszámolókészítés követelménymodul Budapest, 2016 Szerzők: Dr. Siklósi Ágnes Dr. Veress Attila ISBN 978-963-638-517-0 Kiadja a SALDO Pénzügyi

Az ICF Magyar Tagozata Egyesület

1 18216547-9412-529-01 14415 statisztikai számjel nyilvántartási szám KIEGÉSZÍTŐ MELLÉKLET Az 2014. ÉVI BESZÁMOLÓJÁHOZ Beszámolási időszak kezdete: 2014. 01. 01. Az üzleti év mérlegforduló napja: 2014.

1 18216547-9412-529-01 14415 statisztikai számjel nyilvántartási szám KIEGÉSZÍTŐ MELLÉKLET Az 2014. ÉVI BESZÁMOLÓJÁHOZ Beszámolási időszak kezdete: 2014. 01. 01. Az üzleti év mérlegforduló napja: 2014.

TANTÁRGYI ÚTMUTATÓ. Hitelintézeti számvitel

IV. évfolyam Pénzügyi és számvitel szak Számvitel szakirány BA TANTÁRGYI ÚTMUTATÓ Hitelintézeti számvitel tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Hitelintézeti

IV. évfolyam Pénzügyi és számvitel szak Számvitel szakirány BA TANTÁRGYI ÚTMUTATÓ Hitelintézeti számvitel tanulmányokhoz TÁVOKTATÁS Tanév (2014/2015) II. félév A KURZUS ALAPADATAI Tárgy megnevezése: Hitelintézeti

J A V A S L A T Ózd Város Önkormányzata és az Ózdi Német Nemzetiségi Önkormányzat közötti együttműködési megállapodás módosítására

J A V A S L A T Ózd Város Önkormányzata és az Ózdi Német Nemzetiségi Önkormányzat közötti együttműködési megállapodás módosítására Előterjesztő: Polgármester Előkészítő: Pénzügyi Osztály Ózd, 2015. május

J A V A S L A T Ózd Város Önkormányzata és az Ózdi Német Nemzetiségi Önkormányzat közötti együttműködési megállapodás módosítására Előterjesztő: Polgármester Előkészítő: Pénzügyi Osztály Ózd, 2015. május