A kiválasztás új módszerei és a támogató eljárás

|

|

|

- Ilona Horváth

- 6 évvel ezelőtt

- Látták:

Átírás

1 A kiválasztás új módszerei és a támogató eljárás 1

2 Miről lesz szó? Koncepcióváltás az adóhivatalnál A kiválasztás módszerei A támogató eljárás A jövőben rejlő lehetőségek bemutatása

3 Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Célzott kiválasztás erősítése Ellenőrzési szerkezet átalakítása (központosított utólagos ellenőrzésekre történő kiválasztás, ellenőrzések lefolytatására újszerű koncepció)

4 NAV szervezeti átalakítása január 1. Regionális Főigazgatóságok megszűnése Létrejönnek a megyei (fővárosi) Adó- és Vámigazgatóságok július 1. Megtörténik a kiválasztás, illetve egyes ellenőrzési feladatok irányításának központosítása

az adóelkerülők által elcsalt")

5 Differenciált adóhatósági fellépés hatékony és eredményes fellépés az adóelkerülőkkel szemben szolgáltató jellegű támogatás Hatékonyság növelése Új eszközök, módszerek fokozott alkalmazása azonnali fellépés az adóelkerülőkkel szemben (lehetőség szerint törlés) az adóelkerülők által elcsalt adóbevételek biztosítása

6 A MEGÚJULT NAV NAV szolgáltató jelleg NAV hatósági jelleg Pozitív arc - Ügyfélbarát eljárások - Új Art. - SZJA projekt - Elektronikus kommunikáció Negatív arc - Nyomozóhatósági fellépés - Határozott ellenőrzési gyakorlat 6

7 Jogkövetési stratégia A jogkövetési stratégiával összhangban a kiválasztási és ellenőrzési folyamatot is koncepcionálisan át kellett alakítani A kockázatelemzésen alapuló célzott kiválasztás erősítése

8 Adózói jogkövetés támogatása Célok A jelenleg nyújtott szolgáltatások körének bővítésével és a jövőre vonatkozóan a szabályozásban a szolgáltató jelleg erősítésével: Az adózói jogkövetési hajlandóság növelése Az adó adminisztrációra fordított erőforrások csökkenése adózói és adóhatósági oldalon egyaránt A költségvetési bevételek növekedése önadózói ágon Szintek Jellemzően személyre szabottan, adózói csoportonként

9 Adózói jogkövetés támogatása Eszközök - Normatív szabályozás - Adóhatósági munkafolyamatok átalakítása - Stratégia - Szemlélet Formái - Adózói minősítés - Adózói életút kezelés - E-szolgáltatások, digitális információk elérhetővé tétele

10 A kockázatkezelés és kiválasztás alapvető céljai Alapcélok: Költségvetési bevételek védelme ÁFA csalás visszaszorítása, jogkövető adózói kör szélesítése A tisztességes piaci szereplők védelme Gazdaság fehérítése Fókuszálás a kockázatos körre 10

Ezek az adatok mind táplálják a kockázatelemzési")

11 Kockázatelemzést segítő tények Jelentős mennyiségű beérkező adat áll az adóhatóság rendelkezésére pl.: OPG, EKAER, Tételes ÁFA jelentős, Foglalkoztatási adatok (08 járulék bevallás és bejelentő adatlapok) Ezek az adatok mind táplálják a kockázatelemzési rendszereinket A kockázatelemzés, a kiválasztás egyre pontosabb és célzottabb

12 Nagy tömegű adatok jellemzői (NAV) Az adatok nagy tömegben keletkeznek Az adatok a jogszabályoknak megfelelően percenként változnak Az adatok jelentősége a keletkezési pillanat előtt már ismert Strukturált adatok 12

13 EKÁER Jogkövető piaci szereplők pozíciójának erősítése Áruforgalom átláthatósága áru útja követhető Védelem (nemcsak költségvetési, emberi egészséget veszélyeztető termékek kiszűrése is!) Adóelkerülők kiszűrése IGAZI integrált feladat, adó-vám-bűnügy szoros együttműködése szükséges és persze informatika 13

14 EKAER bejelentések adatai A bejelentési kötelezettség alapján beérkezett adatmennyiség: Bejelentők száma: Bejelentések száma: ( ) Árutételek száma: ( )

15 EKÁER kockázatkezelés A kockázatkezelésben is integrált megoldás született! Bejelentés - szállítmány adatok Kockázati információk HUGO 15

16 Kiugró, különös viselkedésű szállítmányok 1 szállítmány 60Mrd Ft értékű korpa 1 szállítmány 40Mrd Ft értékű fagyasztott disznó TARIFSZAM ARUMEGNEV BRUTTO ERTEK IRANY_JEL BEJ_IDO LEZAR_IDO 0105 LIBA D 24Nov2015 7:19:54 26Nov2015 0:00: SZÉN E 25Aug2015 9:18:03 10Sep2015 0:00: CSEMEGEKUKORICA D 22Sep2015 9:58:33 28Sep2015 0:00: MERBAU FRÍZ I 08Dec :11:07 18Dec2015 0:00: AZ ÉLELMISZERIPAR MELLÉKTERMÉKEI ÉS HULLADÉKAI; ELKÉSZÍTETT ÁLLATI TAKARMÁNY-GABONAFÉLÉK VAGY HÜVELYES NÖVÉNYEK SZITÁLÁSÁBÓL, ŐRLÉSÉBŐL VAGY MÁS MEGMUNKÁLÁSA SORÁN KELETKEZŐ KORPA, KORPÁS LISZT ÉS MÁS D 18Aug2015 6:13:10 24Aug2015 0:00: ALKATRÉSZ I 07Sep :01:41 23Sep2015 0:00: GITTERBOX E 15Sep :21:13 01Oct2015 0:00: FAGY.SERTÉS APRÓHÚS,70/ D 31Aug :49:50 02Sep2015 0:00: HITACHI ZX170W GUMIKEREKES KOTRÓGÉP I 15Sep2015 8:49:24 22Sep2015 0:00: ZSUGOR SÍKFÓLIA ÉS CÍMKE D 30Nov2015 7:38:34 30Nov2015 0:00: TEJTERMÉKEK; MADÁRTOJÁS; TERMÉSZETES MÉZ; MÁSHOL NEM EMLÍTETT, ÉLELMEZÉSI CÉLRA ALKALMAS ÁLLATI EREDETŰ ÉLELMISZER-TEJ ÉS TEJSZÍN NEM SŰRÍTVE, CUKOR VAGY MÁS ÉDESÍTŐANYAG HOZZÁADÁSA NÉLKÜL-LEGFELJEBB D 30Sep2015 8:30:53 01Oct2015 0:00: FESTMÉNY E 04Sep :45:12 20Sep2015 0:00: TAKARMÁNY D 09Oct2015 8:02:46 12Oct2015 0:00: FESTMÉNY E 04Sep :03:28 20Sep2015 0:00: FOTOPAPÍR, MÁSOLÓPAPÍR, KÉTOLDALAS E 29Jul :22:36 14Aug2015 0:00: FESTMÉNY E 04Sep :19:05 20Sep2015 0:00: FESTMÉNY E 04Sep :35:06 20Sep2015 0:00:00 Forrás: RADAR,

17 Kiugró, különös viselkedésű szállítmányok Kb bejelentésben szerepel 15t feletti bruttó tömeg egyetlen rendszámmal Tonna Bruttó tömeg Forrás: RADAR,

18 EKAER - Ágazat specifikus elemzések Termékforgalom irányonkénti elemzése Tej, cukor, édesség Pl. Főtevékenységek: Adatfeldolgozás, ingatlanközvetítés, zöldségnagyker és a székhely Podmaniczky utca 57. Étolaj (1512, 1514 vámtarifaszám) Közösségi beszerzésnél a mennyiség egyharmadát bonyolították az adózói életútjuk szerint kockázatos gazdálkodók 18

19 Az ellenőrzések mellett további intézkedések Az irreális adatokat tartalmazó bejelentések esetében pl.: ABC123 rendszám irreálisan alacsony érték illetve súly (1Ft, 1 kg) Irreálisan magas érték illetve súly (6 md, 50 t) Megbízható adózók a hibás adatszolgáltatás miatt tájékoztató levelet kapnak. Kockázatos adózók szankcionálásra kerülnek. 19

20 Online Pénztárgép (OPG) adatok feldolgozása Lényege: Önkéntes jogkövetés elősegítése (Információk további elemzés, kockázatkezelés során is hasznosulnak) Néhány adat szemléltetésként év során az adóhivatalhoz egy nap alatt átlagosan: pénztárgépről ezer bizonylat érkezik 20

21 Kockázatelemzés OPG adatok alapján Bevallási adatok rendszeres összevetése pénztárgép forgalmi adatokkal (adóellenőrzések támogatása) Adózó ÁFA bevallásában, Tételes ÁFA összesítőjében szereplő forgalmának összevetése a bevallási időszakban beérkezett pénztárgépes forgalmi adatokkal Társasági adó és SZJA bevalláson vallott éves bevételek összevetése a megfelelő aggregáltságú pénztárgépes adatokkal Járulék bevallásokon szereplő alkalmazottak és az adott időszakban átlagosan egy időben működő pénztárgépekre, illetve produkált bevételekre arányszámok kalkulálása Pénztárgép forgalmi és technikai adatok idősoros elemzése (operatív ellenőrzések támogatása) Nem küldő nem teljesítő pénztárgépek kiszűrése Telephelyváltással érintett pénztárgépek Gyakorló üzemmódba kapcsolt pénztárgépek Egyéb anomáliák: (sztornó bizonylatok nagy aránya, készpénzes forgalom alacsony mértéke) 21

22 Belföldi tételes ÁFA adatok Art. 31/B. : nyilatkozat a belföldi egyenes áfás ügyletek számlánkénti tételes, valamint partnerre összesített beszerzés adatairól, ahol az áthárított ÁFA összege legalább 1 millió Ft. ( évben: 2 millió Ft, júliustól előreláthatóan 100 ezer Ft) Az eladó, és a vevő is köteles benyújtani Számlánkénti adatszolgáltatás: Partner adószám Számlaszám Teljesítés dátuma Adóalap, adó összege 22

23 Belföldi tételes ÁFA adatok Beérkezett adatmennyiség: Beérkezett számla adatok száma: Beérkezett számla adatok száma 2013 és 2014 években: és 2016 években:

24 Gazdasági kapcsolatok, láncolatok feltárása

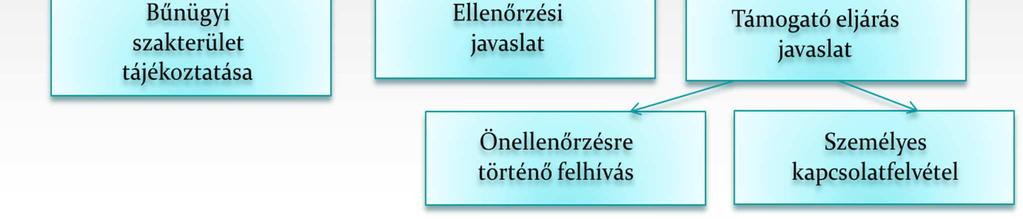

25 Foglalkoztatotti és járulék bevallás adatok A bevallás adatok alapján 3,5 TB adat keletkezett eddig. Havonta 660 ezer adózó kötelezett a benyújtására, amely havi 4,5 millió magánszemély 716 bevallás sor adatát jelenti. 25

26 Kockázatelemzés - Az adatok folyamatos elemzése, értékelése Megszámlálás típusú statisztikák, Anomáliák keresése, Kiugró értékek vizsgálata, Trendek figyelemmel követése, Adatbányászati modellezés, Hálózatelemzés 26

27 Koncepcióváltás az adózók kiválasztásának folyamatában Általános és témaspecifikus (ágazat, szektor) elemzések készítése, kockázatok feltárása, értékelése, elemzések alapjául szolgáló adatállományok előállítása Kockázatkezelési rendszerek, adatpiacok építése, új kockázati mutatók létrehozása Kockázatkezelést támogató informatikai rendszerek, adatpiacok segítségével országos kijelölési listák készítése

28 Kiválasztás - kockázatelemzés

29 Támogató eljárás (Art. 90/A-90/B. ) Az új jogintézmény célja: a NAV jogkövetési stratégiájával összhangban az adózók jogkövetésének támogatása az adókockázatok megszüntetése és ezáltal a valós adókötelezettségek megállapításával a költségvetési bevételek hatékony (kapacitásközpontú) biztosítása Az adóhatóság kockázatelemzési tevékenységének eredménye alapján a feltárt kockázat megszüntetése érdekében támogató eljárást indíthat Ezen eljárás típus keretében az adóhatóság a kockázatelemzőkockázatkezelő eljárását elsődlegesen a saját nyilvántartásaiban megtalálható, illetve az adatszolgáltatásra kötelezettektől beszerezhető információk, adatok alapján folytatja le.

30 Támogató eljárás 1. Támogató eljárásra történő kiválasztás Központi kockázatkezelés keretében kockázat(ok) feltárása és támogató eljárás alá vonható adózói állomány meghatározása Helyi kockázatelemzés keretében az adózói állomány további kockázatkezelése és felülvizsgálata (más hatóságoktól adatokat kérhet a NAV) Támogató eljárásra javasolt végleges adózói állomány központi meghatározása 2. Támogató eljárás lefolytatása (30 nap) Értesítő levél kiküldése az adózó részére: - Önellenőrzésre történő felhívás vagy - Kapcsolatfelvétel kezdeményezése a feltárt hiba, hiányosság orvoslása érdekében a támogató eljárás lefolytatására rendelkezésre álló 30 napos határidő az értesítő levél kézbesítésének napjától indul az önellenőrzés benyújtására, illetve a kapcsolatfelvételre 15 nap áll az adózó rendelkezésre (de ez nem jogvesztő határidő!)

31 Támogató eljárás A támogató eljárás célja kizárólag ez előzetesen feltárt kockázat (hiba, hiányosság) rendezése az eljárásban a részvétel önkéntes az eljárás keretében szankcionálásnak nincs helye, a támogató eljárás nem ellenőrzési eljárás ellenőrzési tilalom a támogató eljárás ideje alatt az érintett adónem és időszak tekintetében (kivéve a kötelező ellenőrzések elrendelését!) 3. Támogató eljárás lezárása Jegyzőkönyv felvétele minden esetben: a kockázatelemzés során feltárt hiba, hiányosság az orvoslás érdekében megtett intézkedések a támogató eljárás eredményessége vagy eredménytelensége A támogató eljárás eredménytelensége esetén központi döntés alapján kerülhet sor az adózó ellenőrzésre történő kiválasztására.

32 Támogató eljárás FATCA lista - Amerikai Egyesült Államok Adóhatóságának adatszolgáltatása keretében kapott (FATCA) évi kamat- és osztalékjövedelem, illetve bevétel adatokat tartalmaz Airbnb lista - Ír Adóhatóság adatszolgáltatása Egyéb listák (pl.: veszteség elhatárolást hibásan elszámolók) Listákkal kapcsolatos intézkedések: Érintett adózók beazonosítása Értékelés Elemzés Támogató eljárás alá vonása: Önellenőrzésre történő felhívás Személyes kapcsolatfelvétel Támogató eljárás nyomon követése A támogató eljárásra javasolt adózókból országos állomány készül, amely betöltésre kerül az Adattárházba, ahol nyomon követhető a támogató eljárás eredményessége Folyamatosan vizsgálható, hogy fennáll-e még az anomália, szükséges-e vizsgálatot elrendelni

33 Kockázatelemzés szempontjai az éves ellenőrzési irányokról szóló tájékoztatásban meghatározott szempontok, az adózóknál korábban végzett ellenőrzések és támogató eljárások tapasztalatai, különösen kockázatos adózók nyilvántartásában szereplő információk, bevallások, adatszolgáltatások adatai, összefüggései, harmadik féltől (más hatóságtól, más adózóktól) származó információk, adatszolgáltatások, adatállományok az adózói életút elemzése alapján megképzett kockázati tényezők, az adózó tulajdonosainál, képviselőinél, üzleti partnereinél és az általuk alapított társaságoknál korábban felmerült szabálytalanságok, adatbányászati modellszabályok alapján megképzett kockázati besorolás, minden egyéb, az adózóról az adóhatóság adatbázisaiban rendelkezésre álló és kockázati értéket hordozó információ. Egy adózói kör több anomália!!!!! (ugyanazon adózók ne kerüljenek rendszeresen, akár havonta támogató eljárás alá) 33

34 Adózói körök szegmentálása Az anomáliák nagysága alapján Legnagyobb anomáliák esetében bűnügyi szakterület tájékoztatása. Jelentős anomáliák esetében ellenőrzési javaslat készül. A csekély mértékű, azonban költségvetési szempontból mégis bevételt jelentő anomáliák esetében támogató eljárás. 34

adatok adattárház alapú")

35 Új kidolgozás alatt álló koncepciók KHL2 E-számla és e-fuvarlevél (EKSZMO) adatok adattárház alapú hasznosítása, illetve folyamatba épített kockázatkezelés megvalósítása; továbbá hálózat megjelenítés 35

36 35. dia KHL2 a koncepciókkal kapcsolatosan, nem tudom, hogy pontosan hol állunk,mit írhatunk, feltételezem ide lehet már pontosabb infókat is írni Keresztes Hunor László;

37 Adózó centrikus kockázatkezelés nyilvántartó rendszer (valamennyi adóhatósági intézkedés és eredmény legyen egyben látható) 36 Big Data (központilag anomália keresés, lista készítés, kockázatkezelési keretrendszerbe töltés) A stratégiai terv Értesítő levél készítés rendszerben sablon alapján Visszamérés Vizsgálat elrendelő készítés egyedi elemzéssel sablon alapján

38

Nemzeti Adókonzultáció szeptember 29.

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Nemzeti Adókonzultáció 2017 2017. szeptember 29. Az ellenőrzés szemléletváltása 2017. év 2015. év 2016. év Adóellenőrzések, Célellenőrzések Adóellenőrzések Célellenőrzések Adóellenőrzések, célellenőrzések

Nemzeti Adókonzultáció szeptember

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Magyar Könyvvizsgálói Kamara éves konferenciája szeptember 08.

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

A célkereszt. azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat

A célkereszt azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat Dr. Sors László államtitkár a Nemzeti Adó-és Vámhivatal vezetője Új utakon a NAV SZOLGÁLTATÓ

A célkereszt azaz, hogyan segíti a NAV a jó adózókat, hogyan hasznosítja hatékonyan a rendelkezésére álló adatokat Dr. Sors László államtitkár a Nemzeti Adó-és Vámhivatal vezetője Új utakon a NAV SZOLGÁLTATÓ

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai. Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal évi ellenőrzési irányelve február 18.

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Adótudatosság a versenyképesség érdekében

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

Adótudatosság a versenyképesség érdekében Szalayné Ostorházi Mária főigazgató Nemzeti Adó- és Vámhivatal Észak-magyarországi Regionális Adó Főigazgatósága 2013. november 20. 1 Miről lesz szó? Kutatás eredményei

Mit lát az adóellenőr?

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Új szemlélet, valós eredmények a NAV-nál

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

A FEJLŐDÉS ÚTJÁN Új szemlélet, valós eredmények a NAV-nál Nemzeti Adókonzultáció 2017 Tállai András a Nemzetgazdasági Minisztérium államtitkára a Nemzeti Adó-és Vámhivatal vezetője Növekvő adóbevételek

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése. Horváth Gábor november 23.

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése Horváth Gábor 2017. november 23. Korábbi évek tapasztalatai, az EKÁER előzményei A csalások legnagyobb mozgatórugója az ÁFA Az ÁFA megfizetésének

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése Horváth Gábor 2017. november 23. Korábbi évek tapasztalatai, az EKÁER előzményei A csalások legnagyobb mozgatórugója az ÁFA Az ÁFA megfizetésének

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Tamásné Czinege Csilla. szakmai helyettes államtitkár Nemzeti Adókonzultáció szeptember 28.

Tamásné Czinege Csilla szakmai helyettes államtitkár Nemzeti Adókonzultáció 2017. szeptember 28. Az igazi közigazgatási szolgáltatás láthatatlan Best services are not visible (keep it simple stupid ) Integrált

Tamásné Czinege Csilla szakmai helyettes államtitkár Nemzeti Adókonzultáció 2017. szeptember 28. Az igazi közigazgatási szolgáltatás láthatatlan Best services are not visible (keep it simple stupid ) Integrált

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Jónak lenni jó. Az adózók minősítésének új szabályai, a jogkövető magatartás honorálása az adózás rendjéről szóló törvényben Koltainé Magyar Zsuzsanna NAV Somogy Megyei Adó- és Vámigazgatóság 2016. november

Fehér Tamás, Hofgesang Péter T-Systems Magyarország. Adócsalók a RADAR képernyőjén

Fehér Tamás, Hofgesang Péter T-Systems Magyarország Adócsalók a RADAR képernyőjén Adatbányászat A sör és pelenka elhelyezésétől a twitterezők hangulatának elemzéséig NAV-előzmények Igény Egy olyan rendszer

Fehér Tamás, Hofgesang Péter T-Systems Magyarország Adócsalók a RADAR képernyőjén Adatbányászat A sör és pelenka elhelyezésétől a twitterezők hangulatának elemzéséig NAV-előzmények Igény Egy olyan rendszer

Tejágazati ellenőrzési tapasztalatok

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. dr. Lambertus József

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer dr. Lambertus József Miről lesz szó? Az EKAER bevezetésének célja Az EKAER főbb szabályai Gyakori kérdések, problémák Az ellenőrzés gyakorlata Kötelezettségek

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer dr. Lambertus József Miről lesz szó? Az EKAER bevezetésének célja Az EKAER főbb szabályai Gyakori kérdések, problémák Az ellenőrzés gyakorlata Kötelezettségek

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

(Electronic Transport Control System)

") (Electronic Transport Control System) ETCS rendszer bevezetésének okai már EU csatlakozás előtt is nagy mennyiségű fiktív számlákkal találkozott a hatóság, amely jelentős bevétel kiesést jelentett az állami

(Electronic Transport Control System) ETCS rendszer bevezetésének okai már EU csatlakozás előtt is nagy mennyiségű fiktív számlákkal találkozott a hatóság, amely jelentős bevétel kiesést jelentett az állami

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

A hatályos szabályozás

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szabályozza. A törvény formai - tartalmi

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület március hó 30. napján tartandó ülésére

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület 2017. március hó 30. napján tartandó ülésére Tárgy: 2017. évi helyi adó ellenőrzési terv Illetékes bizottság: Pénzügyi Bizottság

Előterjesztés Hajdúhadház Város Önkormányzat jegyzőjétől a Képviselő-testület 2017. március hó 30. napján tartandó ülésére Tárgy: 2017. évi helyi adó ellenőrzési terv Illetékes bizottság: Pénzügyi Bizottság

Társ az adózásban. Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes november 28.

Társ az adózásban Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes - 2017. november 28. Miről lesz szó? Ellenőrzési tevékenység megújítása Elektronikus ügyintézés

Társ az adózásban Tamásné Czinege Csilla helyettes államtitkár adószakmai ügyekért felelős szakmai helyettes - 2017. november 28. Miről lesz szó? Ellenőrzési tevékenység megújítása Elektronikus ügyintézés

- Termékek közúti fuvarozásának bejelentése

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Kiemelt adóellenőrzési feladatok 2011.

Kiemelt adóellenőrzési feladatok 2011. Dr. Varga Árpád Elnökhelyettes, NAV Sopron, 2011. október Ellenőrzési darabszámok és megállapítások Ellenőrzési darabszámok és megállapítások 2009. év 2010. év 2011.

Kiemelt adóellenőrzési feladatok 2011. Dr. Varga Árpád Elnökhelyettes, NAV Sopron, 2011. október Ellenőrzési darabszámok és megállapítások Ellenőrzési darabszámok és megállapítások 2009. év 2010. év 2011.

1. Készpénzforgalom korlátozása

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

ART 2013 1. Készpénzforgalom korlátozása Az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Gazdaságpolitika és könyvvizsgálat. Pankucsi Zoltán Nemzetgazdasági Minisztérium

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Előadó: Varga Lászlóné, főigazgató. NAV Nyugat-dunántúli Regionális Adó Főigazgatósága. Győr, 2014. március 19.

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

A Gazdasági - Műszaki Főigazgatóság feladatai az intézményirányítás fejlesztésében 1. Menedzsment controlling rendszer bevezetése 2. Menedzsment controlling folyamatok kockázatelemzése 3. Az AVIR-hez kapcsolódó

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

EKAER. Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ

EKAER Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ Közúti fuvarozás (ugyanazon útdíjköteles vel ugyanazon feladó ill. címzett esetén egy fuvarozás keretében lásd. "gyűjtőfuvar" ) EU-ból M.országra beszerzés

EKAER Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ Közúti fuvarozás (ugyanazon útdíjköteles vel ugyanazon feladó ill. címzett esetén egy fuvarozás keretében lásd. "gyűjtőfuvar" ) EU-ból M.országra beszerzés

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Adópolitika és Jogalkotás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

Adópolitika és Jogalkotás Kihívások és feladatok a jogalkotó szemével a 2018-as ART alapján IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. szeptember 28. 1 Adócentralizáció Az adóelvonás

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai. NAV Kiemelt Adó és Vám Főigazgatósága

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai Kiemelt adózók NAV szintű ellenőrzése NAV ellenőrzések fő iránya a hazai és Uniós költségvetési bevételekkel összefüggő kockázatos területek ellenőrzése,

Kiemelt adózók vámszakterületi ellenőrzéseinek változásai Kiemelt adózók NAV szintű ellenőrzése NAV ellenőrzések fő iránya a hazai és Uniós költségvetési bevételekkel összefüggő kockázatos területek ellenőrzése,

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

havi maximum bevételig 0,00% havi maximum bevételig 0,00% havi maximum bevétel feletti részre vonatkozóan 0,39%

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

HIRDETMÉNY Alvó, Kezdő, Haladó 1, Haladó 5, Haladó 10, Haladó 20 díjcsomagokról Hatályos: 2019.03.25. napjától visszavonásig (A táblázatban feltüntetett árak nettó árak, az ÁFA összegét nem tartalmazzák)

Belföldi áfa összesítő jelentés

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS)

") INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS) ELŐADÁS TARTALMA - SZABÁLYOZÁS VÁLTOZÁSOK - TÁMOGATÁS MENEDZSMENT INFORMATIKAI MEGOLDÁSA A 272/2014. (XI. 5.) KORM.

INFORMATIKAI ÚJDONSÁGOK A 2014-2020-AS PROGRAMOZÁSI IDŐSZAKBAN (TÓTH TAMÁS LAPOSA TAMÁS) ELŐADÁS TARTALMA - SZABÁLYOZÁS VÁLTOZÁSOK - TÁMOGATÁS MENEDZSMENT INFORMATIKAI MEGOLDÁSA A 272/2014. (XI. 5.) KORM.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Társadalmi Megújulás Operatív Program Esélyegyenlőségi célcsoportok a gazdaságban megváltozott munkaképességűek integrációja a munkaerőpiacon

PÁLYÁZAT Program neve: Támogatás szakmai iránya: Program kódja Megvalósítandó cél: Társadalmi Megújulás Operatív Program Esélyegyenlőségi célcsoportok a gazdaságban megváltozott munkaképességűek integrációja

PÁLYÁZAT Program neve: Támogatás szakmai iránya: Program kódja Megvalósítandó cél: Társadalmi Megújulás Operatív Program Esélyegyenlőségi célcsoportok a gazdaságban megváltozott munkaképességűek integrációja

XX. Országos Könyvvizsgálói Konferencia

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

XX. Országos Könyvvizsgálói Konferencia (2012. Szeptember 6-7.) Az adóellenőrzések tapasztalatai, az adóhatóság és a könyvvizsgáló Dr. Varga Árpád Elnökhelyettes, NAV I. Az adóellenőrzések tapasztalatai

Szellemitulajdon-alapú innovációmenedzsment az élelmiszeriparban. Kürtössy Jenő

Szellemitulajdon-alapú innovációmenedzsment az élelmiszeriparban Kürtössy Jenő Iparjog szellemi alkotások hazai, és/vagy nemzetközi iparjogvédelmi oltalmát szolgáló oltalomszerzési oltalom-fenntartási

Szellemitulajdon-alapú innovációmenedzsment az élelmiszeriparban Kürtössy Jenő Iparjog szellemi alkotások hazai, és/vagy nemzetközi iparjogvédelmi oltalmát szolgáló oltalomszerzési oltalom-fenntartási

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK NAV Közép-magyarországi Regionális Vám- és Pénzügyőri Főigazgatósága 2015. január Az áruk valós útjának nyomon követése,

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK NAV Közép-magyarországi Regionális Vám- és Pénzügyőri Főigazgatósága 2015. január Az áruk valós útjának nyomon követése,

ÁFA TANÁCSADÁS. ARKCONSULTING Kft.

ÁFA TANÁCSADÁS Általános forgalmi adó Általános forgalmi adó 2014 ÁLTALÁNOS FORGALMI ADÓ A hozzáadottértékadó az egyik legfontosabb adónem, mely az összes EUtagállamban, illetve a világ számos országában

ÁFA TANÁCSADÁS Általános forgalmi adó Általános forgalmi adó 2014 ÁLTALÁNOS FORGALMI ADÓ A hozzáadottértékadó az egyik legfontosabb adónem, mely az összes EUtagállamban, illetve a világ számos országában

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei. 2009. február 17.

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

A korrupció megelőzése érdekében tett intézkedések

A korrupció megelőzése érdekében tett intézkedések A kormányzati szervek A korrupció megelőzése érdekében tett főbb intézkedések: 1. Részvétel a KIM által koordinált korrupciómegelőzési program végrehajtásának

A korrupció megelőzése érdekében tett intézkedések A kormányzati szervek A korrupció megelőzése érdekében tett főbb intézkedések: 1. Részvétel a KIM által koordinált korrupciómegelőzési program végrehajtásának

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok. Wirtschaftsprüfer Steuerberater Rechtsanwälte. Dr.

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

DUIHK ERFA-Gruppe Steuerliche Betriebsprüfung Tapasztalatcsere / Adóvizsgálatok Wirtschaftsprüfer Steuerberater Rechtsanwälte Dr. Felkai Roland 2011. január 18. Az ellenırzés célja az adókötelezettségek

ÁFA 2018 évi változások

ÁFA 2018 évi változások Alanyi adómentesség 2018. 8 000 000 Ft-ról 12 000 000 Ft-ra változhat Tizenkét millió forint lehet az adómentesség felső összeghatára, az áfában. A kormány már meg is kezdte az

ÁFA 2018 évi változások Alanyi adómentesség 2018. 8 000 000 Ft-ról 12 000 000 Ft-ra változhat Tizenkét millió forint lehet az adómentesség felső összeghatára, az áfában. A kormány már meg is kezdte az

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

1.1. Megnevezése (neve): 1.2.2. Pályázó szervezeti-működési formája: 1.2.2.1. Szervezeti formán belüli bontás:

: 1.2.2. Pályázó szervezeti-működési formája: 1.2.2.1. Szervezeti formán belüli bontás:") 2015. február 12-étől érvényes adatlap (V1) Azonosító: A NEMZETI KULTURÁLIS ALAP IGAZGATÓSÁGA 1388 Budapest, Pf.: 82. Telefon: 327-4300 e-mail: info@nka.hu, honlap: www.nka.hu P Á L Y Á Z A T I A D A T

2015. február 12-étől érvényes adatlap (V1) Azonosító: A NEMZETI KULTURÁLIS ALAP IGAZGATÓSÁGA 1388 Budapest, Pf.: 82. Telefon: 327-4300 e-mail: info@nka.hu, honlap: www.nka.hu P Á L Y Á Z A T I A D A T

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban Adóellenőrzés folyamata az Adózás rendjéről szóló törvény (ART.) tükrében. Az adóhatóság és az adózó jogai és kötelezettségei az adóellenőrzés során.

1. A döntési mechanizmus korszerűsítése

ÁROP-1.A.2. A polgármesteri hivatalok szervezetfejlesztése A Várpalotai Polgármesteri Hivatal szervezetfejlesztése Megbízó: Várpalota Város Önkormányzata 1. A döntési mechanizmus korszerűsítése 1b) a polgármesteri

ÁROP-1.A.2. A polgármesteri hivatalok szervezetfejlesztése A Várpalotai Polgármesteri Hivatal szervezetfejlesztése Megbízó: Várpalota Város Önkormányzata 1. A döntési mechanizmus korszerűsítése 1b) a polgármesteri

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia. Makkai Mária igazgató, felügyeleti vezető

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia Makkai Mária igazgató, felügyeleti vezető Az ÁSZ feladata, hatásköre 2 Az ÁSZ jogállását, hatáskörét és feladatait

Ellenőrzési tapasztalatok a pénzügyi intézményrendszerben X. Soproni Pénzügyi Napok Konferencia Makkai Mária igazgató, felügyeleti vezető Az ÁSZ feladata, hatásköre 2 Az ÁSZ jogállását, hatáskörét és feladatait

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

ELTE PÉNZÜGYI JOGI KONFERENCIA 2012

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

VIZSGÁLATA. Készítette: Tóth Zsuzsanna

L Ü G L E T Á N C Y E K VIZSGÁLATA Készítette: Tóth Zsuzsanna Láncértékesítésen alapuló csalás lényege Olyan értékesítés, amelyben a szereplők fiktív ügyleteket szerveznek a haszon egymás közötti elosztásával

L Ü G L E T Á N C Y E K VIZSGÁLATA Készítette: Tóth Zsuzsanna Láncértékesítésen alapuló csalás lényege Olyan értékesítés, amelyben a szereplők fiktív ügyleteket szerveznek a haszon egymás közötti elosztásával

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

T/6954. számú. törvényjavaslat. a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

MAGYARORSZÁG KORMÁNYA T/6954. számú törvényjavaslat a fordított adózás mezőgazdasági szektorra történő kiterjesztésével kapcsolatban egyes törvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági

Főbb EKAER tudnivalók. 2014. december 19.

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Tartalomjegyzék 1. Aktuális számviteli kérdések

Tartalomjegyzék 1. Aktuális számviteli kérdések 1.1 Az államháztartás számviteléről szóló kormányrendelet 2016. évtől hatályos változásai 1.1.1. Beszámolási kötelezettség változása 1.1.2. Eredménykimutatás

Tartalomjegyzék 1. Aktuális számviteli kérdések 1.1 Az államháztartás számviteléről szóló kormányrendelet 2016. évtől hatályos változásai 1.1.1. Beszámolási kötelezettség változása 1.1.2. Eredménykimutatás

Újdonságok a vámeljárásban

Újdonságok a vámeljárásban Budapest 2017. November 08. Szabó Károly pénzügyőr vezérőrnagy vámszakmai szakfőigazgató Nincs új a nap alatt? 2017.11.08. 2 Ez az a folyó? Köszön, kérdez Árut azonosít Korlátozásokat,

Újdonságok a vámeljárásban Budapest 2017. November 08. Szabó Károly pénzügyőr vezérőrnagy vámszakmai szakfőigazgató Nincs új a nap alatt? 2017.11.08. 2 Ez az a folyó? Köszön, kérdez Árut azonosít Korlátozásokat,

egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Bary- Gyenge- Joó- Lakatos egyes alkalmazási kérdések 1. Az Art -ról 2. Bejelentkezés, bejelentés 3. Problémás adójogi helyzetek 4. Fontosabb határidők 1 Az adózók jogait és köteleze

Az adózás rendje évi XCII. törvény

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA SZÉKESFEHÉRVÁR A MEGYEI JOGÚ VÁROS földrajzi helyzet, urbánus

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA SZÉKESFEHÉRVÁR A MEGYEI JOGÚ VÁROS földrajzi helyzet, urbánus

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

A katasztrófavédelem megújított rendszere

A katasztrófavédelem megújított rendszere MAGYARORSZÁG BIZTONSÁGA ÁLLAM BM OKF ÁLLAM- POLGÁR... A régi Kat. törvény alapvetően jó volt DE 10 év 2010. évi árvízi veszélyhelyzet; vörösiszap katasztrófa kezelésének

A katasztrófavédelem megújított rendszere MAGYARORSZÁG BIZTONSÁGA ÁLLAM BM OKF ÁLLAM- POLGÁR... A régi Kat. törvény alapvetően jó volt DE 10 év 2010. évi árvízi veszélyhelyzet; vörösiszap katasztrófa kezelésének

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

hatályos:

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

Változások az adójogszabályokban 2015.

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Üzleti és projekt kockázatelemzés: a Szigma Integrisk integrált kockázatmenezdsment módszertan és szoftver Kassai Eszter kockázatelemzési tanácsadó MÉTP konferencia, 2010. június 10. A kockázat fogalma

Ellenőrzési terv december 31-ig. (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában)

") Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2008-2013 Hatályos: 2008... napjától 1 A költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Kormány rendelet

HÓDMEZŐVÁSÁRHELYI TÖBBCÉLÚ KISTÉRSÉGI TÁRSULÁS BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2008-2013 Hatályos: 2008... napjától 1 A költségvetési szervek belső ellenőrzéséről szóló 193/2003. (XI. 26.) Kormány rendelet

PROJEKT ADATLAP. a Közép-Magyarországi Operatív Program. Mikro-, kis- és középvállalkozások technológia fejlesztése. tárgyú pályázathoz.

1 I. PROJEKT ADATLAP a Közép-Magyarországi Operatív Program Mikro-, kis- és középvállalkozások technológia fejlesztése tárgyú pályázathoz Kódszám: KMOP-2013-1.2.1/A 2 PROJEKT ADATLAP 1. TÁMOGATÁSI KONSTRUKCIÓ

1 I. PROJEKT ADATLAP a Közép-Magyarországi Operatív Program Mikro-, kis- és középvállalkozások technológia fejlesztése tárgyú pályázathoz Kódszám: KMOP-2013-1.2.1/A 2 PROJEKT ADATLAP 1. TÁMOGATÁSI KONSTRUKCIÓ

E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Adózás rendjéről szóló törvény. Dr. Orbán Ildikó

Adózás rendjéről szóló törvény változásai 2017 Dr. Orbán Ildikó ÜCC NAV ÜCC rendszert működtet Intézhető ügyek körét NAV vezetője határozza meg Ügyfélazonosító szám szükséges Érdemi ügyintézés csak ezen

Adózás rendjéről szóló törvény változásai 2017 Dr. Orbán Ildikó ÜCC NAV ÜCC rendszert működtet Intézhető ügyek körét NAV vezetője határozza meg Ügyfélazonosító szám szükséges Érdemi ügyintézés csak ezen

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

TÁJÉKOZTATÁS A HELYI ADÓKRÓL

TÁJÉKOZTATÁS A HELYI ADÓKRÓL Győr, 2017. április 20. Győr Megyei Jogú Város Polgármesteri Hivatala Gazdálkodási Főosztály Adóügyi Osztály Előadók: Mező Tímea Osztályvezető Németh István Adóellenőr Jogszabályi

TÁJÉKOZTATÁS A HELYI ADÓKRÓL Győr, 2017. április 20. Győr Megyei Jogú Város Polgármesteri Hivatala Gazdálkodási Főosztály Adóügyi Osztály Előadók: Mező Tímea Osztályvezető Németh István Adóellenőr Jogszabályi

EKÁER workshop. trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László. logisztikai igazgató

EKÁER workshop trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László logisztikai igazgató 1 TARTALOM Az EKÁER rendszerről általánosságban Jogszabályi háttér Az EKÁER szám igénylésével kapcsolatos

EKÁER workshop trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László logisztikai igazgató 1 TARTALOM Az EKÁER rendszerről általánosságban Jogszabályi háttér Az EKÁER szám igénylésével kapcsolatos

Elektronikus számlázás. Czöndör Szabolcs

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

EUropean Timber Regulation

EUropean Timber Regulation Faanyag kereskedelmi lánc hatósági ellenőrzés tapasztalatai Fűts okosan! 2018. 11. 07. EUTR célja A faanyag eredetének és kereskedelmi forgalmának nyomon követhetősége az EU-ban

EUropean Timber Regulation Faanyag kereskedelmi lánc hatósági ellenőrzés tapasztalatai Fűts okosan! 2018. 11. 07. EUTR célja A faanyag eredetének és kereskedelmi forgalmának nyomon követhetősége az EU-ban

Tájékoztató. 1. Jogalap: 2. Mikor kötelező a bejelentés. EKÁER-rendszer

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.03.02. 2015. január 1-jén elindult az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.03.02. 2015. január 1-jén elindult az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

ADATLAP A MINISZTERI KERETBŐ L TÁMOGATOTTAK RÉSZÉRE

2015. február 12-étől érvényes adatlap (V1) Azonosító: AN NEMZETI KULTURÁLIS ALAP IGAZGATÓSÁGA 1388 Budapest, Pf.: 82. Telefon: 327-4300 e-mail: info@nka.hu, honlap: www.nka.hu ADATLAP A MINISZTERI KERETBŐ

2015. február 12-étől érvényes adatlap (V1) Azonosító: AN NEMZETI KULTURÁLIS ALAP IGAZGATÓSÁGA 1388 Budapest, Pf.: 82. Telefon: 327-4300 e-mail: info@nka.hu, honlap: www.nka.hu ADATLAP A MINISZTERI KERETBŐ

Adóalapok védelmére hozott intézkedések Magyarországon szeptember 30. Sopron

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Javaslat a Szombathelyi Parkfenntartási és Temetkezési Kft. fol'yószámlahitel felvételére irányuló kéreimének támogatására (Kőzgyűlés 25.

SZOMBATHEL V MEGVEI JOGÚ VÁROS KÖZGVŰLÉSÉNEK PÉNZÜGYI, GAZDASÁGI ÉS JOGI BIZOTTSÁGA 9700 Szombathely, Kossuth L. u. 1-3. Kiosztasát engedélyezem. 2~)2 -O("M. ~ A~lU.< - " ".póigc[r'mester'".. Javaslat

SZOMBATHEL V MEGVEI JOGÚ VÁROS KÖZGVŰLÉSÉNEK PÉNZÜGYI, GAZDASÁGI ÉS JOGI BIZOTTSÁGA 9700 Szombathely, Kossuth L. u. 1-3. Kiosztasát engedélyezem. 2~)2 -O("M. ~ A~lU.< - " ".póigc[r'mester'".. Javaslat

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV