A belső környezet elemzése. Máté Domicián

|

|

|

- Adrián Fazekas

- 5 évvel ezelőtt

- Látták:

Átírás

1 A belső környezet elemzése Máté Domicián

2 A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

3 A stratégiai tervezés lépései

4 A külső és belső környezet elemzése SWOT ANALÍZIS MISSZIÓ, VÍZIÓ

5 Erősségek / gyengeségek felmérése Főbb eljárások: 0. RBV alapú elemzés 1. Kulcsfontosságú belső tényezők elemzése 2. Belső faktor értékelő mátrix Belső tényezők feltárása

6 Kulcsfontosságú belső tényezők elemzése 1. Menedzsment 2. Marketing 3. Pénzügyi helyzet 4. Termelés szolgáltatás 5. K+F 6. MIS Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

7 Kulcsfontosságú belső tényezők 1. Menedzsment Tervezés, szervezés, motiválás, csapatépítés, ellenőrzés Tervezés A stratégia kialakítása Szervezés Motiválás A stratégia bevezetése Csapatépítés Ellenőrzés A stratégia ellenőrzése

8 Sorszám A kulcsfontosságú belső tényezők Megnevezés 1 Van-e éves tervezés? 2 Van-e negyedévi tervezés? 3 Van-e stratégiai tervezés? 4 Van-e a cégnek rögzített jövőképe (víziója) 5 Van-e a cégnek rögzített küldetésnyilatozata (missziója)? 6 Van-e divizionális tervezés? 7 A tervet (ha van) mikor fogadják el? 8 - Évi egyszer 9 - Félévente 10 - Negyedévente 11 A tervben vannak-e marketing elemek? 12 A tervben vannak-e kockázat számítások? 13 A terveben vannak-e fedezetszámítások? 14 A tervben vannak-e szervezet átalakítási elképzelések? 15 A terv szól-e leépítésről, vagy fejlesztésről? 16 Van-e vezetői összefoglaló a terveben? 17 Elkülönítik-e a hosszabb és a rövidebb távú tervezési célkitűzéseket? 18 A pénzügyi terv kitér-e az alábbiakra? 19 - Likviditási terv Menedzsment Tervezés 20 - Bevétel/kiadási terv 21 - Mérleg 22 - Cash flow terv 23 - Pénzügyi kockázatelemzési terv 24 A technológiai/szolgáltatási terv részletes-e? 25 - Összevontan kezeli a diviziókat/ágazatokat? 26 - A terv részletes technológiára épül? 27 - A terv részletezi-e a szolgáltatás költségigényét? 28 - Van-e anyagköltség tervezés? 29 - Van-e állandó/időszaki bérköltség tervezés? 30 Van-e a tervezéssel kapcsolatos megbízott vezető, vezetői csapat? 31 A terv az elfogadást követően minden munkatársnak nyilvános-e? 32 Milyen tervezési szemléletet alkalmaznak? Fenntről, le, fordítva? Megítélés Előny Hátrány Megjegyzés Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

9 Sorszám+ A37:G57 A kulcsfontosságú belső tényezők Megnevezés Megítélés Előny Hátrány Megjegyzés 1 Van-e éves vezetői munkaprogram? 2 Van-e havi munkaprogram? 3 Van-e heti munkaprogram? 4 Van-e napi vezetői eligazítás? 5 Van-e munkaköri leírás? 6 Van-e vezetői feladat delegálás? 7 Van-e munkavállalói promóció? (nyilvános hirdetés) 8 Van-e személyügyi (HR) vezető? 9 Van-e CSR program? 10 Van-e felelős a külső kapcsolatokért? 11 Van-e idegen nyelven beszélő vezető? 12 Van-e kommunikációért felelős szakember? 13 Van-e informatikai csoport? 14 Van-e rendezvényszervezéssel kapcsolatos hivatásos szervező? 15 Vannak-e vállalati tájékoztatások? Vannak-e a vállalatot promótáló rendezvényeken (vásárok, 16 kiállítások, média megjelenések) való részvételek? 17 Van-e munkavállallói értékelési rendszer? Menedzsment Szevezés Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

10 Sorszám A kulcsfontosságú belső tényezők Megnevezés Megítélés Előny Hátrány Megjegyzés 1 A vezető jó pédával szolgál-e a beosztottaknak. 2 Van-e vezetői értékelési rendszer? 3 Van-e önértékelési rendszer? 4 Van-e munkahelyi elégedettségi rendszer mérés? 5 Van-e őszinte légkör, problémák közös megbeszélése? 6 Van-e csapatmunka? 7 Tüznek-e ki rendszeresen többletfeladatokat? 8 Van-e prémiumrendszer? 9 Van-e kafetéria rendszer? 10 Támogatják-e a dolgozókat természetbeni juttatásokkal? 11 Fizetik-e a dolgozók élet- és balesetbiztosítását? 12 Hajlandók-e a vezetők rugalmas munkaidőre beosztottjaik kérésére? 13 Van-e személyre szabott karrierprogram? 14 Van-e családtámogató/családbarát program? 15 Vannak-e vállalati közös rendezvények? 16 Van-e erkölcsi elismerés, kitüntetés a cégnél. 17 Tisztában vannak-e a dolgozók a cég missziójával, víziójával? Menedzsment Motiválás Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

11 Marketing 1. ügyfél elemzés, vevőelemzés, szegmentálás, 2. termékek és szolgáltatások értékesítésének trendjei, 3. termék- és szolgáltatástervezés, dizájn, 4 árazás, árkialakítás szempontjai, gyakorlata, 5. elosztás, az elosztási csatornák értékelése, 6. marketing kutatás megléte, gyakorlata, 7. lehetőségelemzés, különböző területei, 8. marketing mix elemzés. Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

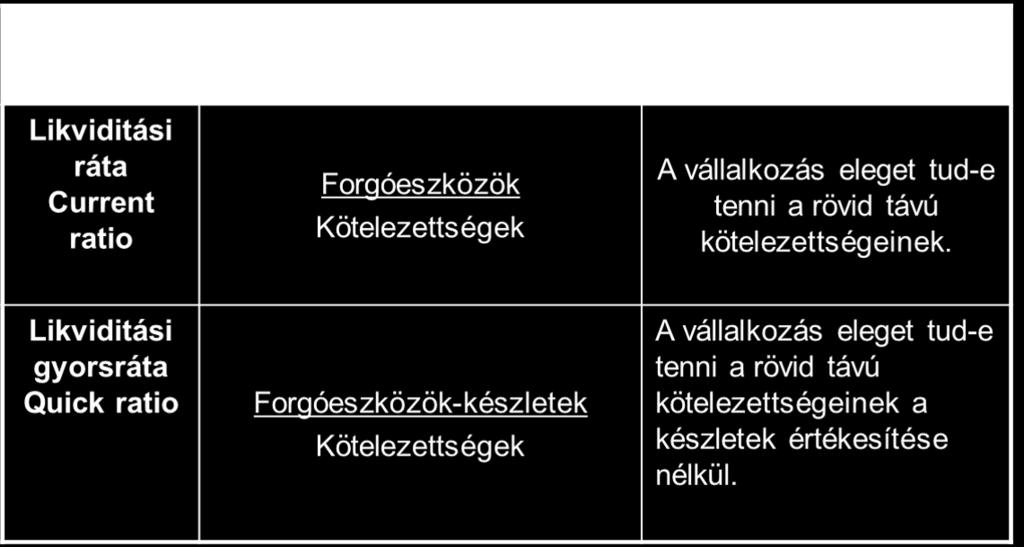

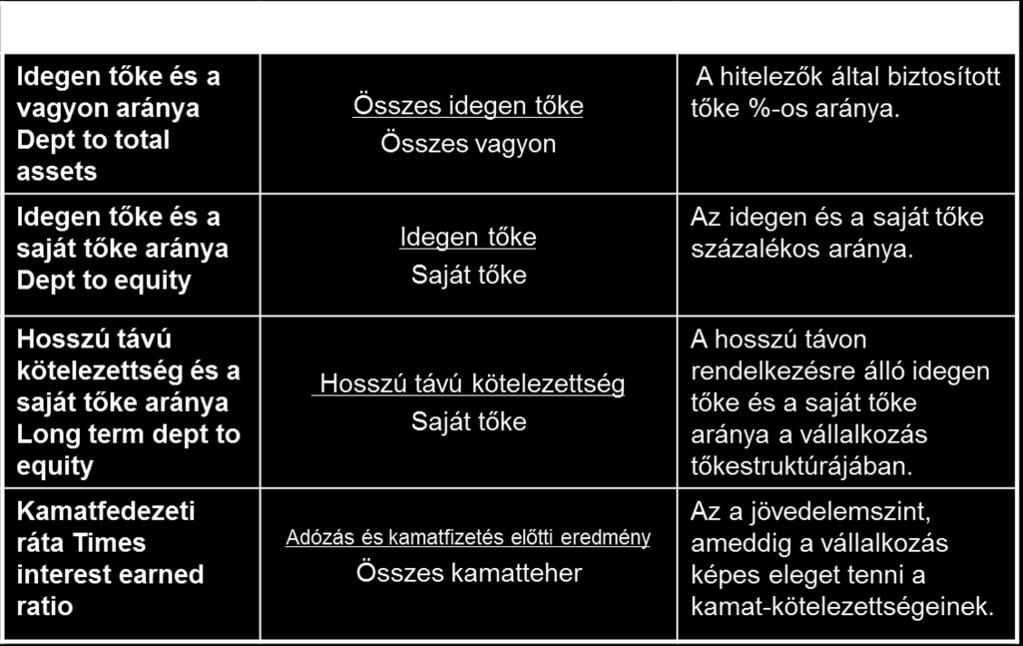

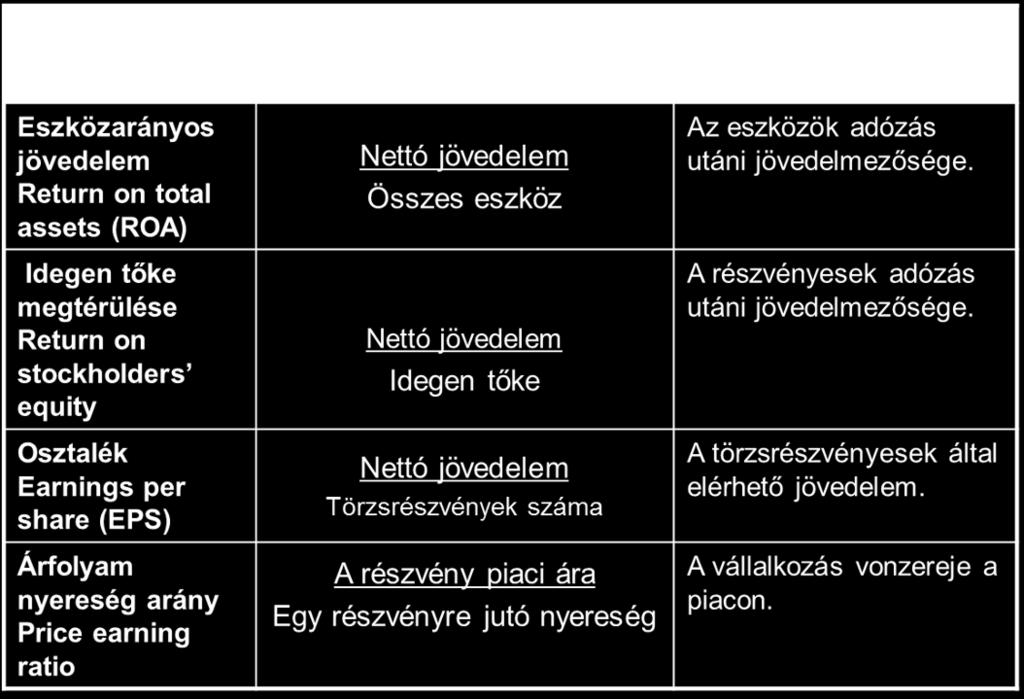

12 Főbb pénzügyi mutatók: Mint egy vérvizsgálat: a cég gazdasági állapotát tükrözik egy időpontban. 1. Liquidity, fizetőképesség 2. Leverage, eladósodottság 3. Activity, aktivitás 4. Profitability, jövedelmezőség 5. Growth, növekedés

13 1.fizetőképesség 2. eladósodottság

14 3. aktivitás

15 4. jövedelmezőség

16 5. növekedés

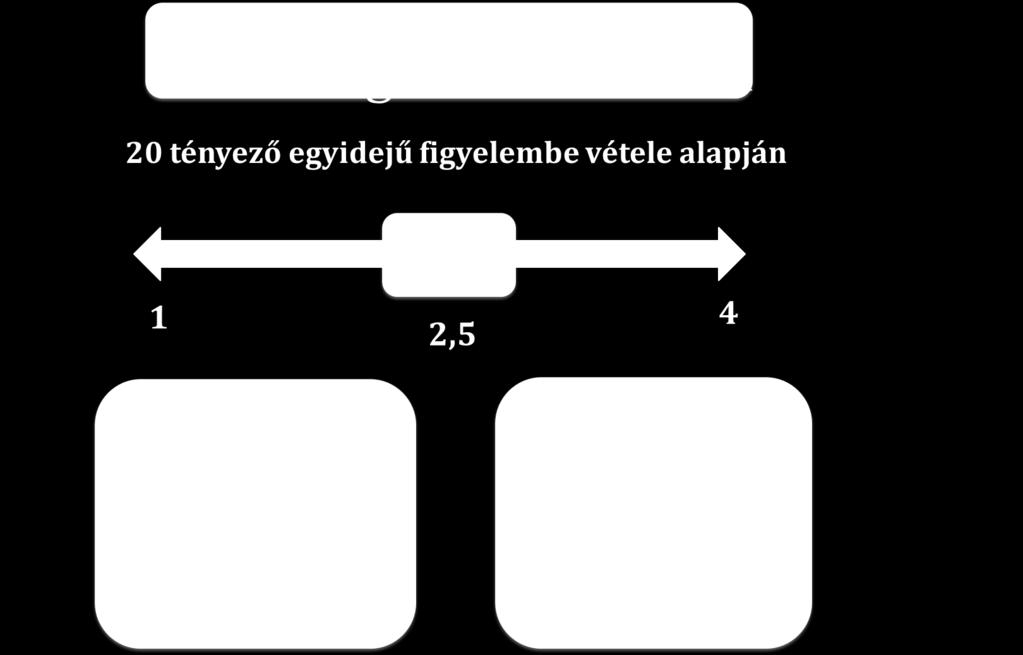

17 Mutató Dinamikus állapot Stabil állapot Labilis állapot Válságos állapot Saját tőke aránya (Saját tőke/összes forrás) >75 % % % 40%> Forgóeszköz arány (Forgóeszközök/Összes eszköz) >65% 50-65% 40-50% 40%> Mutatók értelmezése a magyar számvitelben Vevő-szállító arány (Vevői követelések/szállítói kötelezettségek >1,5 1,5-1,2 1,2-1,0 1> Likviditási gyorsráta (Forgóeszközkészlet/rövid lejáratú kötelezettségek) Quick >0,6 0,4-0,6 0,2-0,4 0,2> Tőke arányos üzeleti eredmény (Adózott eredmény/saját tőke) ROE >15% 8-15% 3-8% 3%> Bevétel arányos üzleti eredmény (Adózott eredmény/nettó árbevétel) ROS >10% 6-10% 3-6% 3%> Adósságszolgálat (Adózott eredm.+écs/hosszú lej.hitel) >1 0,6-1 0,5-0,6 0,5>

18 Kulcsfontosságú belső tényezők elemzése 1. Menedzsment 2. Marketing 3. Pénzügyi helyzet 4. Termelés szolgáltatás 5. K+F 6. MIS Erősségek, Gyengeségek A cég által befolyásolhatók Mindig a jelenben értékelünk

19

20 A vezetői információs rendszer (MIS) általában olyan számítógépes rendszerre utal, amely a vezetők számára lehetővé teszi a szervezeti egységek vezetését, értékelését és hatékony kezelését.

21 Erősségek / gyengeségek felmérése Főbb eljárások: 0. RBV alapú elemzés 1. Kulcsfontosságú belső tényezők elemzése 2. Belső faktor értékelő mátrix Belső tényezők számszerűsítése

22 Jövőkép: Vezető szerep elérése a feldolgozó-értékesítő iparban

23 Sorszám Előnyök Hátrányok 1 A vállalkozás a top 100 vállalkozásban van. A top menedzsment 70 %-a 55 év feletti Folyamatosan nő a marketingre fordított összeg A saját tőke aránya nagyobb, mint 75 %. Jó a munkahelyi légkör, kiváló a prémium rendszer. Termékeink iránti kereslet magas. Nincs on-line értékesítésünk. A vevő-szállító arány mutatója 1,1. A csapatmunka nem jellemző a cégnél, nincs információs rendszer. Nincs a cégnél termékfejlesztési K+F tevékenység.

24 Az előnyök és hátrányok egyetlen számmal kifejezve belső faktor számbavétele előny és hátrány esetében is. Használjunk %-ot, hányadost, összehasonlítható adatot. 2. Súlyozni minden egyes faktort 0-tól (kevésbé fontos) 1-ig (rendkívül fontos). A súly a relatív fontosságát mutatja annak, hogy a vállalat sikeres legyen az iparágban, elérje a vízióban megfogalmazottakat. A súlyok összege Rangsorolni 1- től 4-ig minden belső faktort ami azt jelzi, hogy a vállalat jelenleg mennyire erős/gyenge: 4 nagyon erős, 3 erős, 2 gyenge,1 nagyon gyenge. 4. Ki kell számolni minden egyes súlyozott értéket. 5. A súlyozott mutatókat összegezni kell.

25 Erősségek Gyengeségek Sorszám Tényezők Stratégiai elemző Stratégiai elemző Súlyozott rangszá- súly rangszám mok 1 A vállalkozás a top 100 vállalkozásban van. 0,12 4 0,48 2 Folyamatosan nő a marketingre fordított összeg. 0,07 3 0,21 3 A saját tőke aránya nagyobb, mint 75 %. 0,1 3 0,30 4 Jó a munkahelyi légkör, kiváló a prémium rendszer. 0,09 4 0,36 5 Termékeink iránti kereslet magas. 0,12 4 0,48 6 A top menedzsment 70 %-a 55 év feletti. 0,11 1 0,11 7 Nincs on-line értékesítésünk. 0,1 2 0,20 8 A vevő-szállító arány mutatója 1,1. 0,12 2 0,24 9 A csapatmunka nem jellemző a cégnél, nincs információs rendszer. 0,08 2 0,16 10 Nincs a cégnél termékfejlesztési K+F tevékenység. 0,09 2 0, Összesen 1-2,72

26

27 Az eddig megtanultak 1. A stratégiai menedzsment fogalma: A stratégia hosszú távon a vállalat vezetése és működési területe. Hozzáigazítja az erőforrásait a változó környezethez, úgy, hogy az érdekcsoportok elvárásainak megfeleljen. 2. Az üzleti jövőkép fogalma: A szervezet üzleti útiránya, rögzítve azt, hogy hova akar eljutni és mit kíván elérni. 3. Az üzleti küldetés fogalma: Alapnyilatkozat az értékrenddel és az elvárásokkal kapcsolatban.

28 Az eddig megtanultak 4. Az üzleti környezet elemzésének alapszabályai: - Mindig a jövőben bekövetkező változásokra koncentrálunk. - Mi a vállalat szempontjából a jövőbeni lehetőség, a vízió elérése érdekében. - Mi a cég szempontjából a veszély, amivel meg kell, hogy birkózzon? - Ezeket a tényezőket a vállalkozás nem tudja befolyásolni. A jelenből indulunk ki, de mindig a jövőben gondolkozunk

29 Az eddig megtanultak 5. A belső környezet elemzésének alapszabályai: - Mindig a jelenben mérünk, értékelünk. - Melyek a vállalat szempontjából az erősségek a vízió elérése érdekében. - Melyek a cég gyengeségei, javítandó területei a jövőkép elérésének szempontjából? - Ezeket a tényezőket a vállalkozás képes befolyásolni. Mindig a jelent értékeljük!

30 Uram, adj türelmet, hogy elfogadjam, amin nem tudok változtatni, adj bátorságot, hogy megváltoztassam, amit lehet, és adj bölcsességet, hogy a kettő között különbséget tudjak tenni. Assisi Szent Ferenc,

31 Köszönöm a figyelmet

A versenytársak elemzése. Máté Domicián

A versenytársak elemzése Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései Nábrádi An A külső és belső környezet

A versenytársak elemzése Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései Nábrádi An A külső és belső környezet

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián

Máté Domicián") Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

Haladó elemzések potenciális stratégiai irányok (SWOT, GE, BCG, SPACE stb.) Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai

Döntési szakasz, a stratégia bevezetése. Máté Domicián

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

Döntési szakasz, a stratégia bevezetése Máté Domicián 12.előadás Döntési szakasz, a stratégia bevezetése A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése

A hosszú távú stratégiai célkitűzések. Máté Domicián

A hosszú távú stratégiai célkitűzések Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső és versenytárs

A hosszú távú stratégiai célkitűzések Máté Domicián A stratégiai menedzsment területei Stratégia tervezése Stratégia bevezetése Stratégia ellenőrzése A stratégiai tervezés lépései A külső és belső és versenytárs

A stratégiai tervezés módszertana. Koplányi Emil. elearning Igazgatóság Educatio KHT.

A stratégiai tervezés módszertana Koplányi Emil elearning Igazgatóság Educatio KHT. 1 Tartalom 1. A stratégiai tervezés szerepe a szaktanácsadói munkában 2. Stratégiai tervezés alapjai 3. Küldetés (misszió),

A stratégiai tervezés módszertana Koplányi Emil elearning Igazgatóság Educatio KHT. 1 Tartalom 1. A stratégiai tervezés szerepe a szaktanácsadói munkában 2. Stratégiai tervezés alapjai 3. Küldetés (misszió),

A stratégiai menedzsment áttekintése. Máté Domicián

A stratégiai menedzsment áttekintése Máté Domicián A tantárgy felépítése A stratégia alkotás menete Mi a fő célkitűzés, misszió, vízió Tényezők SWOT elemzése Külső faktorok értékelése Belső faktorok értékelése

A stratégiai menedzsment áttekintése Máté Domicián A tantárgy felépítése A stratégia alkotás menete Mi a fő célkitűzés, misszió, vízió Tényezők SWOT elemzése Külső faktorok értékelése Belső faktorok értékelése

Innermetrix Szervezeti Egészség Felmérés. Vezető János

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Innermetrix Szervezeti Egészség Felmérés április 18, 2011 Végezte Innermetrix Hungary Copyright Innermetrix, Inc. 2008 1 IMX Szervezeti Egészség Felmérés Üdvözöljük az Innermetrix Szervezeti Egészség Felmérésén!

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

A KKV-K MARKETING AKTIVITÁSAI

A KKV-K MARKETING AKTIVITÁSAI Dr. Polereczki Zsolt DE-GTK Marketing és Kereskedelem Intézet Élelmiszer Kutató és Marketing Szolgáltató Központ Pharmapolis Innovatív Élelmiszeripari Klaszter A MARKETING

A KKV-K MARKETING AKTIVITÁSAI Dr. Polereczki Zsolt DE-GTK Marketing és Kereskedelem Intézet Élelmiszer Kutató és Marketing Szolgáltató Központ Pharmapolis Innovatív Élelmiszeripari Klaszter A MARKETING

Elemzések, fundamentális elemzés

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE MI AZ ÜZLETI TERVEZÉS A józan ész diadala az önámítás felett A józan ész diadala az önámítás felett A TERVEZÉS TISZTÁN MATEMATIKA Nagy számok

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

ÜZLETI TERV. vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv

ÜZLETI TERV vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv 1 Rövid leírása a cégnek, a várható üzletmenet összefoglalása. Az üzleti terv céljai szerint készülhet: egy-egy ötlet

ÜZLETI TERV vállalati kockázat kezelésének egyik eszköze Sziráki Sz Gábor: Üzleti terv 1 Rövid leírása a cégnek, a várható üzletmenet összefoglalása. Az üzleti terv céljai szerint készülhet: egy-egy ötlet

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

Az üzleti terv összeállításának lényegi kérdései. Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

Az üzleti terv összeállításának lényegi kérdései Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Üzleti terv A vállalkozás közelmúltbeli és jelenlegi működésének tényadatai alapján a jövőbeni működését

Az üzleti terv összeállításának lényegi kérdései Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Üzleti terv A vállalkozás közelmúltbeli és jelenlegi működésének tényadatai alapján a jövőbeni működését

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 11. Előadás Az üzleti terv tartalmi követelményei Az üzleti terv tartalmi követelményei

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 11. Előadás Az üzleti terv tartalmi követelményei Az üzleti terv tartalmi követelményei

Stratégiai döntéstámogatás módszerei

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Hangsúlyeltolódás stratégiai gondolkodásmód Költségszerkezet Stratégiai döntéstámogatás

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Hangsúlyeltolódás stratégiai gondolkodásmód Költségszerkezet Stratégiai döntéstámogatás

Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály

A teljesítmény alapú munkavállalói ösztönzés Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály Az ösztönzésről... Motivációról akkor beszélhetünk,

A teljesítmény alapú munkavállalói ösztönzés Budapest, 2010.03.25. PSZE HR Szakmai nap Előadó: Pécsi Tünde Humánerőforrás Tervezési és Gazdálkodási Osztály Az ösztönzésről... Motivációról akkor beszélhetünk,

A fenntarthatóság 5 pontja - Kisfaludy és ami utána jön. Holczer Ágnes HONifo Kft. turisztikai tanácsadó

A fenntarthatóság 5 pontja - Kisfaludy és ami utána jön Holczer Ágnes HONifo Kft. turisztikai tanácsadó holczer.agnes@honifo.hu Fenntarthatóság szintjei a gyakorlatban: 1. IDŐBEN: hosszú távon biztos jövő

A fenntarthatóság 5 pontja - Kisfaludy és ami utána jön Holczer Ágnes HONifo Kft. turisztikai tanácsadó holczer.agnes@honifo.hu Fenntarthatóság szintjei a gyakorlatban: 1. IDŐBEN: hosszú távon biztos jövő

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ. StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013.

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013. 1 koncepció meghatározza, hogy kiknek mit ad el, és hogyan teremt ebből pénzt a vállalkozás. StartUP Vállalkozásindítás

Lehet belőle üzlet? AZ ÜZLETI KONCEPCIÓ StartUP Vállalkozásindítás 3.0 Vecsenyi János, 2013. 1 koncepció meghatározza, hogy kiknek mit ad el, és hogyan teremt ebből pénzt a vállalkozás. StartUP Vállalkozásindítás

Környezetelemzés módszerei

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Környezetelemzés módszerei Dr. Musinszki Zoltán A vállalkozás és környezete Közgazdasági

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Környezetelemzés módszerei Dr. Musinszki Zoltán A vállalkozás és környezete Közgazdasági

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Komló-Habilitas Nonprofit Közhasznú Kft.

2 2 2 6 5 4 3 4 3 2 4 0 5 9 9 0 2 0 2 0 9 0 7 4 1 4 3 Cégjegyzék száma Statisztikai számjel A vállalkozás címe: 7300 Komló, Juhász Gy. u. 2. - Egyszerűsített éves beszámoló Keltezés: Komló, 2010. május

2 2 2 6 5 4 3 4 3 2 4 0 5 9 9 0 2 0 2 0 9 0 7 4 1 4 3 Cégjegyzék száma Statisztikai számjel A vállalkozás címe: 7300 Komló, Juhász Gy. u. 2. - Egyszerűsített éves beszámoló Keltezés: Komló, 2010. május

Vállalati stratégiai tervezés- a szervezet egészére vonatkozó főbb célokat és a célelérés módszereit rögzíti

18. tétel A stratégiai tervezés feladatai (küldetés, célok, eszközök és kapcsolatuk), A piaci helyzet felmérése, elemzése. A SWOT modell felépítése Porter-i kiegészítésekkel. A forgatókönyvek készítésének

18. tétel A stratégiai tervezés feladatai (küldetés, célok, eszközök és kapcsolatuk), A piaci helyzet felmérése, elemzése. A SWOT modell felépítése Porter-i kiegészítésekkel. A forgatókönyvek készítésének

Normál egyszerűsített éves beszámoló

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

X-site.hu Kft. Kiegészítő melléklet

Adószám:23688498-2-13 Cégjegyzék szám:13-09-171703 X-site.hu Kft. Kiegészítő melléklet Fordulónap: 2016. december 31. Beszámolási időszak: 2016.01.01-2016.12.31 Újlengyel, 2017.05.31. Tóth Balázs ügyvezető

Adószám:23688498-2-13 Cégjegyzék szám:13-09-171703 X-site.hu Kft. Kiegészítő melléklet Fordulónap: 2016. december 31. Beszámolási időszak: 2016.01.01-2016.12.31 Újlengyel, 2017.05.31. Tóth Balázs ügyvezető

Vezetői számvitel / Controlling II. előadás. Controlling rendszer kialakítása Controlling részrendszerek A controller

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Vezetői számvitel / Controlling II. előadás Controlling rendszer kialakítása Controlling részrendszerek A controller I. A controlling rendszer kialakítását befolyásoló tényezők A controlling rendszer kialakítását

Üzleti terv. Fogalma: A vállalkozás jövőbeni elképzeléseit foglalja össze írásban és a megvalósítási lehetőségeket elemzi.

Üzleti terv Fogalma: A vállalkozás jövőbeni elképzeléseit foglalja össze írásban és a megvalósítási lehetőségeket elemzi. Felhasználói: Belső vagy külső használatra, Időtáv: rövid táv (egy év)vagy középtáv

Üzleti terv Fogalma: A vállalkozás jövőbeni elképzeléseit foglalja össze írásban és a megvalósítási lehetőségeket elemzi. Felhasználói: Belső vagy külső használatra, Időtáv: rövid táv (egy év)vagy középtáv

Az ERGO Életbiztosító Zrt. üzleti jelentése április december 31.

Az ERGO Életbiztosító Zrt. üzleti jelentése 2008. április 16. 2008. december 31. Tartalom AZ ERGO BIZTOSÍTÓ PIACRA LÉPÉSE... 3 AZ ERGO BIZTOSÍTÓ FEJLŐDÉSE... 3 DÍJBEVÉTEL, BIZTOSÍTÁSI SZOLGÁLTATÁSOK, MŰKÖDÉSI

Az ERGO Életbiztosító Zrt. üzleti jelentése 2008. április 16. 2008. december 31. Tartalom AZ ERGO BIZTOSÍTÓ PIACRA LÉPÉSE... 3 AZ ERGO BIZTOSÍTÓ FEJLŐDÉSE... 3 DÍJBEVÉTEL, BIZTOSÍTÁSI SZOLGÁLTATÁSOK, MŰKÖDÉSI

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

EBBEN A VIZSGARÉSZBEN A VIZSGAFELADAT ARÁNYA

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22. ) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

A szellemivagyon-értékelés alapjai

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

A szellemivagyon-értékelés alapjai Káldos Péter Magyar Szabdalmi Hivatal H 1054 Budapest Garibaldi u. 2 peter.kaldos@hpo.hu Tel: +36 1 474 5814 Menü A szellemivagyon-értékelés céljai Alkalmazott módszerek

Master of Arts. International Hotel Management and Hotel Companies Management. SWOT analysis & evaluation. How and for what to use SWOT

Master of Arts 1 International Hotel Management and Hotel Companies Management SWOT analysis & evaluation How and for what to use SWOT 1 Stratégiai térképkészítés 2 Stratégiai térkép Kik a vállalat legfontosabb

Master of Arts 1 International Hotel Management and Hotel Companies Management SWOT analysis & evaluation How and for what to use SWOT 1 Stratégiai térképkészítés 2 Stratégiai térkép Kik a vállalat legfontosabb

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

I./ Általános jellegű kiegészítések

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

I./ Általános jellegű kiegészítések

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Statisztikai számjel, vagy adószám Egyszerűsített éves beszámoló kiegészítő melléklet 1 8 9 3 9 8 1 5-9 4 9 9-5 2 9-1 9 egyéb szervezet Bejegyzési szám: Szervezet: Szigligeti Turisztikai Egyesület 6 4

Egyszerűsített éves beszámoló

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés Semmilyen szél sem kedvező annak, aki nem tudja, milyen kikötőbe tart. (Seneca) Szolgáltató szféra V. B. Köz. K. Dietetikus

Élelmezés Stratégiája Stratégiai tervezést befolyásoló tényezők SWOT elemzés Semmilyen szél sem kedvező annak, aki nem tudja, milyen kikötőbe tart. (Seneca) Szolgáltató szféra V. B. Köz. K. Dietetikus

STRATÉGIA. Űrlapok, példák stratégiai tervezéshez KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS. (+36)

") STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

STRATÉGIA Űrlapok, példák stratégiai tervezéshez www.simconsult.hu info@simconsult.hu (+36) 30-4687469 KORSZERŰ VEZETÉS SIKERES VÁLLALKOZÁS 1 Tartalom Küldetés 3 Termék-piaci stratégia 17 Stratégiai helyzetmeghatározás

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MENEDZSMENT ALAPJAI Tervezés

MENEDZSMENT ALAPJAI Tervezés Dr. Gyökér Irén egyetemi docens 2012 ősz A TERVEZÉS FÓKUSZA A menedzsment tervezési tevékenységei magukban foglalják a célok kitűzését és a célok megvalósításához vezető út

MENEDZSMENT ALAPJAI Tervezés Dr. Gyökér Irén egyetemi docens 2012 ősz A TERVEZÉS FÓKUSZA A menedzsment tervezési tevékenységei magukban foglalják a célok kitűzését és a célok megvalósításához vezető út

Stratégiai tervezés és marketingstratégia

2. Stratégiai tervezés és marketingstratégia Tk. 2.fejezet Stratégiai tervezés és marketing stratégia Küldetés Vállalati célok és stratégiák Marketing alapstratégiák Üzletági célok és stratégiák Funkcionális

2. Stratégiai tervezés és marketingstratégia Tk. 2.fejezet Stratégiai tervezés és marketing stratégia Küldetés Vállalati célok és stratégiák Marketing alapstratégiák Üzletági célok és stratégiák Funkcionális

Frekvencia Egyesület Felelősen a társadalomért. NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával Frekvencia Egyesület konferenciája Forrásteremtés, támogatások, pénzügyi akadályok és lehetőségek

Frekvencia Egyesület Felelősen a társadalomért NEA-TF-12-SZ-0109 A Nemzeti Együttműködési Alap támogatásával Frekvencia Egyesület konferenciája Forrásteremtés, támogatások, pénzügyi akadályok és lehetőségek

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS A VÁLLALKOZÁS KREATÍV RÉSZE Mi az üzleti tervezés A józan ész diadala az önámítás felett A tervezés tisztán matematika Nagy számok törvénye Egy egész szám felírható néhány

Megjósolható-e a jövő? Kockázati előrejelzések szerepe a hitelbiztosításban. Portfolio.hu Credit Management Szövetség Konferencia június 8.

Megjósolható-e a jövő? Kockázati előrejelzések szerepe a hitelbiztosításban Portfolio.hu Credit Management Szövetség Konferencia 2017. június 8. Tartalom 1 A i előrejelzések fontossága 2 Országi megítélés

Megjósolható-e a jövő? Kockázati előrejelzések szerepe a hitelbiztosításban Portfolio.hu Credit Management Szövetség Konferencia 2017. június 8. Tartalom 1 A i előrejelzések fontossága 2 Országi megítélés

MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára FLOW és FOLYAMAT vagy FOLYAMAT és FLOW ( kihívások és lehetőségek a közszolgáltatásban dolgozó vezetők előtt ) Orosz Lajos NKE

ÁROP-1.A.7-2013 Szervezetfejlesztés a Veszprém Megyei Kormányhivatal számára FLOW és FOLYAMAT vagy FOLYAMAT és FLOW ( kihívások és lehetőségek a közszolgáltatásban dolgozó vezetők előtt ) Orosz Lajos NKE

Vállalati pénzügyek alapjai I.

Vállalatgazdaságtan II. Vállalati pénzügyek alapjai I. Tantárgyfelelős: Dr. Illés B. Csaba, egyetemi tanár Előadó: Vida Adrienn, PhD hallgató 2007. december 10. Tematika Pénzügyi tervezés Pénzügyi tervek

Vállalatgazdaságtan II. Vállalati pénzügyek alapjai I. Tantárgyfelelős: Dr. Illés B. Csaba, egyetemi tanár Előadó: Vida Adrienn, PhD hallgató 2007. december 10. Tematika Pénzügyi tervezés Pénzügyi tervek

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Üzleti tervezés II. Kis- és középvállalkozások. Üzleti terv főbb szerepe Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Üzleti tervezés II. Kis- és középvállalkozások I-II. 2 Üzleti terv főbb szerepe Főbb célok, tennivalók kijelölése (sikeresség) Főbb területek feltárása

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Üzleti tervezés II. Kis- és középvállalkozások I-II. 2 Üzleti terv főbb szerepe Főbb célok, tennivalók kijelölése (sikeresség) Főbb területek feltárása

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Cégértékelés. 2. Működő tőke (Working Capital) nagysága, garfikus bemutatása (Finanszírozási mérlegek) Tárgy év Eszközök 24 689,00

nagysága, garfikus bemutatása (Finanszírozási mérlegek) Tárgy év Eszközök 24 689,00") Cégértékelés RVA - Cégértékelő Szakértői Rendszer v1.2.0 Törzsadatok: Vállakozás: Megye: Ágazat: Minta Kft. Magyar Vállalkozásfejlesztési Portál Bázis év: Tárgy év: 2006 2007 1. Összesítő értékelés, csoport

Cégértékelés RVA - Cégértékelő Szakértői Rendszer v1.2.0 Törzsadatok: Vállakozás: Megye: Ágazat: Minta Kft. Magyar Vállalkozásfejlesztési Portál Bázis év: Tárgy év: 2006 2007 1. Összesítő értékelés, csoport

Rózsa Tünde. Debreceni Egyetem AGTC, Pannon Szoftver Kft SINCRO Kft. Forrás: http://www.praxa.com.au/practices/erp/publishingimages/erp_visual.

Rózsa Tünde Debreceni Egyetem AGTC, Pannon Szoftver Kft SINCRO Kft Forrás: http://www.praxa.com.au/practices/erp/publishingimages/erp_visual.jpg 2 Kutatási célok Tématerület rövid áttekintése A kiválasztást

Rózsa Tünde Debreceni Egyetem AGTC, Pannon Szoftver Kft SINCRO Kft Forrás: http://www.praxa.com.au/practices/erp/publishingimages/erp_visual.jpg 2 Kutatási célok Tématerület rövid áttekintése A kiválasztást

Master of Arts. International Hotel management. Strategy Management

Master of Arts International Hotel management Strategy Management Stratégiai tervezés Stratégiai tervezésen a szervezet jövőjére vonatkozó hosszú távú tervek kialakítását értjük. A stratégiai tervezés

Master of Arts International Hotel management Strategy Management Stratégiai tervezés Stratégiai tervezésen a szervezet jövőjére vonatkozó hosszú távú tervek kialakítását értjük. A stratégiai tervezés

Add Your Company Slogan Pénzügyi mutatószámok

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Professzionális üzleti kapcsolatépítés

Professzionális üzleti kapcsolatépítés Üzleti kapcsolatépítés, mint ÉLETFORMA Mi Szomszéd Sógor Nagy cég Az üzleti kapcsolatépítés felértékelődésének okai Az üzleti kapcsolatépítés fogalma Üzleti kapcsolatépítés

Professzionális üzleti kapcsolatépítés Üzleti kapcsolatépítés, mint ÉLETFORMA Mi Szomszéd Sógor Nagy cég Az üzleti kapcsolatépítés felértékelődésének okai Az üzleti kapcsolatépítés fogalma Üzleti kapcsolatépítés

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

www.egzatik.hu E-mail: info@egzatik.hu

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

Eladásmenedzsment Bauer András, Mitev Ariel Zoltán

Eladásmenedzsment Bauer András, Mitev Ariel Zoltán 1. Fejezet: Az eladásmenedzsment stratégiai szerepe 2/28/2010 1 A fejezet tartalma 1. A különböző eladási helyzetek 2. Az eladásmenedzsment helye a marketingstratégiában

Eladásmenedzsment Bauer András, Mitev Ariel Zoltán 1. Fejezet: Az eladásmenedzsment stratégiai szerepe 2/28/2010 1 A fejezet tartalma 1. A különböző eladási helyzetek 2. Az eladásmenedzsment helye a marketingstratégiában

Hozzáadott érték (Személyi jellegű ráfordítások+értékcsökkenési leírás+adózás előtti eredmény) / Nettó árbevétel

/ Nettó árbevétel") Fókuszcég Minta Korlátolt Felelősségű Társaság (Működő cég) 12844455 1174 Budapest, Nyár utca 108. 01 09 799988 8121 Általános épülettakarítás Benchmarking riport Referencia cégek száma: 37 db Árbevétel

Fókuszcég Minta Korlátolt Felelősségű Társaság (Működő cég) 12844455 1174 Budapest, Nyár utca 108. 01 09 799988 8121 Általános épülettakarítás Benchmarking riport Referencia cégek száma: 37 db Árbevétel

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA Rendszerszintű megközelítés (Keretrendszer) Tradíciók Értékek Normák Jó gyakorlatok Közös célok Következetesség Döntések tények és érvek alapján!!idő!! MIR Eszköz

SZOLNOKI MŰSZAKI SZAKKÖZÉP- ÉS SZAKISKOLA Rendszerszintű megközelítés (Keretrendszer) Tradíciók Értékek Normák Jó gyakorlatok Közös célok Következetesség Döntések tények és érvek alapján!!idő!! MIR Eszköz

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS SOK KICSI SOKRA MEGY? A kkv szektor a magyar gazdaság meghatározó eleme: 1,7 millió bejegyzett vállalkozás, de csak 690 ezer működő, ennek 99,8 %-a létszám alapján kkv

STRATÉGIAALKOTÁS, ÜZLETI TERVEZÉS SOK KICSI SOKRA MEGY? A kkv szektor a magyar gazdaság meghatározó eleme: 1,7 millió bejegyzett vállalkozás, de csak 690 ezer működő, ennek 99,8 %-a létszám alapján kkv

Egy szálloda értékesítési szervezete - A SALES CSAPAT -

Egy szálloda értékesítési szervezete - A SALES CSAPAT - Parti János MSZÉSZ XXXIX. közgyűlés 2013. május 8. A sales csapat SALES proaktív értékesítők: - corporate sales - MICE sales (local/intl) - travel

Egy szálloda értékesítési szervezete - A SALES CSAPAT - Parti János MSZÉSZ XXXIX. közgyűlés 2013. május 8. A sales csapat SALES proaktív értékesítők: - corporate sales - MICE sales (local/intl) - travel

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése

XXV. ORSZÁGOS KÖNYVVIZSGÁLÓI KONFERENCIA 2017. SZEPTEMBER 7-8. A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése Madarasiné Dr. Szirmai

XXV. ORSZÁGOS KÖNYVVIZSGÁLÓI KONFERENCIA 2017. SZEPTEMBER 7-8. A XXI. század módszerei a könyvvizsgálók oktatásában avagy a digitális kompetenciák és digitális tanulás fejlesztése Madarasiné Dr. Szirmai

Ismertesse az üzleti terv készítésének szempontjait, és a főbb fejezetek tartalmát! Mi a jelentősége a jelenérték számításnak?

1. tétel: Ismertesse az üzleti terv készítésének szempontjait, és a főbb fejezetek tartalmát! Mi a jelentősége a jelenérték számításnak? 2. tétel: 3. tétel: Milyen érdekegyeztetési fórumokat ismer? Mit

1. tétel: Ismertesse az üzleti terv készítésének szempontjait, és a főbb fejezetek tartalmát! Mi a jelentősége a jelenérték számításnak? 2. tétel: 3. tétel: Milyen érdekegyeztetési fórumokat ismer? Mit

Bankismeretek 9. előadás. Lamanda Gabriella április 20.

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

Bankismeretek 9. előadás Lamanda Gabriella lamanda@finance.bme.hu 2015. április 20. Miről volt szó? Aktív bankműveletek Hitelnyújtás Devizahitelezés problémaköre Lízing, faktoring Miről lesz szó? Banki

ISO 9001 kockázat értékelés és integrált irányítási rendszerek

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

BUSINESS ASSURANCE ISO 9001 kockázat értékelés és integrált irányítási rendszerek XXII. Nemzeti Minőségügyi Konferencia jzr SAFER, SMARTER, GREENER DNV GL A jövőre összpontosít A holnap sikeres vállalkozásai

Intelligens technikák k a

Intelligens technikák k a döntéstámogatásban Döntések fuzzy környezetben Starkné Dr. Werner Ágnes 1 Példa: Alternatívák: a 1,a 2,a 3 Kritériumok: k 1,k 2, k 3,k 4 Az alternatívák értékelését az egyes kritériumok

Intelligens technikák k a döntéstámogatásban Döntések fuzzy környezetben Starkné Dr. Werner Ágnes 1 Példa: Alternatívák: a 1,a 2,a 3 Kritériumok: k 1,k 2, k 3,k 4 Az alternatívák értékelését az egyes kritériumok

MIKOM Nonprofit Kft. 2015. évi üzleti terve

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

Az üzleti terv (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/15 Az üzleti terv (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) Az üzleti tervnek három funkciója van: egy terv, amely segít az üzlet vezetésében, egy eszköz arra, hogy a múlt eseményeit figyelembe

1/15 Az üzleti terv (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) Az üzleti tervnek három funkciója van: egy terv, amely segít az üzlet vezetésében, egy eszköz arra, hogy a múlt eseményeit figyelembe

4. AZ ÜZLETI TERV VÁLLALKOZÁSI ISMERETEK PEDAGÓGUSOK RÉSZÉRE Az üzleti terv szerkezeti felépítése, az egyes fejezetek tartalma

4. AZ ÜZLETI TERV 4.2. Az üzleti terv szerkezeti felépítése, az egyes fejezetek tartalma Az üzleti terv készítésének folyamata, fázisai, a célszerűen alkalmazandó elemzési és számítási módszerek eltérőek

4. AZ ÜZLETI TERV 4.2. Az üzleti terv szerkezeti felépítése, az egyes fejezetek tartalma Az üzleti terv készítésének folyamata, fázisai, a célszerűen alkalmazandó elemzési és számítási módszerek eltérőek

A MIKOM Nonprofit Kft évi üzleti terve (Vezetői összefoglaló)

") A MIKOM Nonprofit Kft. 2017. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2017.03.10 Üzleti Terv 2017 A társaság neve Makrogazdasági adatok, piaci környezet Eredménykimutatás Főbb projektek eredményre

A MIKOM Nonprofit Kft. 2017. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2017.03.10 Üzleti Terv 2017 A társaság neve Makrogazdasági adatok, piaci környezet Eredménykimutatás Főbb projektek eredményre

Intézményi C-SWOT C-SWOT 1. C-SWOT alapján készített stratégiaalkotás egy lehetséges (javasolt) módja

módja") 0.0.0. Intézményi C-SWOT Koczor Zoltán C-SWOT C-SWOT alapján készített stratégiaalkotás egy lehetséges (javasolt) módja Adatgyűjtés és dokumentálás, meglévő stratégiai területek azonosítása A korlátok

0.0.0. Intézményi C-SWOT Koczor Zoltán C-SWOT C-SWOT alapján készített stratégiaalkotás egy lehetséges (javasolt) módja Adatgyűjtés és dokumentálás, meglévő stratégiai területek azonosítása A korlátok

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

CEDEK EMIH Izraelita Szeretetszolgálat

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

1 8 1 0 0 2 9 1 9 1 3 3 5 2 9 0 1 Statisztikai számjel MAGYARORSZÁGI GYÓGYSZERTÖRZSKÖNYVEZÖK TÁRSASÁGA 1112 Budapest Péterhegyi lejtő 8. Nyilvántartási szám: 9013. Adószám: 18100291-1-43 KÖZHASZNÚ beszámoló

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Egyszerűsített éves beszámoló

A szervezet megnevezése: Szívbeteg Csecsemőkért Alapítvány A szervezet címe, telefonszáma: 191 Budapest, Üllői út 155. 215.12.31. Tartalom: Mérleg-eszközök Mérleg-források Eredménykimutatás Mutatók alakulása

A szervezet megnevezése: Szívbeteg Csecsemőkért Alapítvány A szervezet címe, telefonszáma: 191 Budapest, Üllői út 155. 215.12.31. Tartalom: Mérleg-eszközök Mérleg-források Eredménykimutatás Mutatók alakulása

Tőkekintlévőség össz (MFt) Tőke ÚJ Tőke HASZNÁLT Tőke INGATLAN

Tőke ÚJ Tőke HASZNÁLT Tőke INGATLAN") 3 000 000 Tőkekintlévőség össz (MFt) Tőke ÚJ 2 500 000 Tőke HASZNÁLT 2 000 000 Tőke INGATLAN 1 500 000 1 000 000 500 000 01 1 600 000 1 400 000 1 200 000 1 000 000 800 000 600 000 SZGK TŐKE TERMELŐESZÖZ

3 000 000 Tőkekintlévőség össz (MFt) Tőke ÚJ 2 500 000 Tőke HASZNÁLT 2 000 000 Tőke INGATLAN 1 500 000 1 000 000 500 000 01 1 600 000 1 400 000 1 200 000 1 000 000 800 000 600 000 SZGK TŐKE TERMELŐESZÖZ

SZAKDOLGOZATI TÉMAKÖRÖK

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

Kiegészítő melléklet 2011

Adószám: 14603204-1-43 Cégbíróság: Főv. Bíróság mint Cégbíróság Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú Nonprofit Kft. 1119 Budapest, Fehérvári út 79. 2011 Fordulónap: 2011. december

Adószám: 14603204-1-43 Cégbíróság: Főv. Bíróság mint Cégbíróság Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú Nonprofit Kft. 1119 Budapest, Fehérvári út 79. 2011 Fordulónap: 2011. december

Magyarország közép és hosszú távú élelmiszeripari fejlesztési stratégiája (ÉFS)

") Előzmények 2010: Az élelmiszeripar fejlesztésére vonatkozó Tézisek kidolgozása 2011: Nemzeti Vidékstratégia Élelmiszer-feldolgozási részstratégia 2011: Kormányzati kezdeményezésre Élelmiszeripar-fejlesztési

Előzmények 2010: Az élelmiszeripar fejlesztésére vonatkozó Tézisek kidolgozása 2011: Nemzeti Vidékstratégia Élelmiszer-feldolgozási részstratégia 2011: Kormányzati kezdeményezésre Élelmiszeripar-fejlesztési