A január 1-jétől hatályos számviteli szabályok a belső ellenőr szemével. Budapest, április 30. Készítette: Mérészné Szántó Irén

|

|

|

- Katalin Nemesné

- 5 évvel ezelőtt

- Látták:

Átírás

1 A január 1-jétől hatályos számviteli szabályok a belső ellenőr szemével Budapest, április 30. Készítette: Mérészné Szántó Irén

2 2

3 I. SZÁMVITELI JOGSZABÁLYOK VÁLTOZÁSA A GAZDÁLKODÓ SZERVEZETEK KAPCSOLÓDÓ FELADATAI II. VÁLTOZÁSOK HATÁSA A BELSŐ KONTROLLFOLYAMATOKRA, SZABÁLYZATOK MÓDOSÍTÁSA III ÉVI ELLENŐRZÉSI TERV ELLENŐRZÉSI PROGRAMOK 3

4 I. SZÁMVITELI JOGSZABÁLYOK VÁLTOZÁSA GAZDÁLKODÓ SZERVEZETEK FELADATAI 4

korm. rendelet 497/2013. (XII. 29.) Korm. rendelet (Áhsz) 3.")

5 1. A számvitelről szóló évi C. törvény 2. Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás szabályozásával összefüggő egyes rendeletek módosításáról szóló 307/2013. (VIII. 14.) korm. rendelet 497/2013. (XII. 29.) Korm. rendelet (Áhsz) 3. Az államháztartás számvitelének évi megváltozásával kapcsolatos feladatokról szóló 36/2013. (IX. 13.) NGM rendelet módosításáról szóló 75/2013. (XII. 31.) NGM rendelet 4. Az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet 5. A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011. (XII. 31.) Korm. rendelet 6. Az államháztartásról szóló évi CXCV. Törvény (Áht) 7. Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII.31.) Korm. rendelet (Ávr) 7. A nemzetgazdasági miniszter 68/2013. (XII. 29.) NGM rendelete a kormányzati funkciók, államháztartási szakfeladatok és szakágazatok osztályozási rendjéről 5

korm. rendelet 3.")

6 1. Az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) korm. rendelet, 2. A kincstári elszámolások beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 240/2003. (XII. 17.) korm. rendelet 3. A Magyar Állam nevében tulajdonosi jogokat gyakorló szervezetek rábízott állami vagyonnal kapcsolatos éves beszámoló készítési és könyvvezetési kötelezettségeiről szóló 347/2010. (XII. 28.) korm. rendelet 4. A Nemzeti Földalapba tartozó rábízott vagyonnal kapcsolatos éves beszámoló- készítési és könyvvezetési kötelezettségről szóló 34/2011. (III.17.) Korm. rendelet 6

7 Az új Áhsz. célja a költségvetési és a vagyon tételek konszolidálhatóságának biztosítása, egyes tevékenységek teljesítményének, eredményességének, önköltségének mérésére szolgáló eszközök biztosítása, középtávú szempontok érvényesítése a követelések és kötelezettségek mérésével, felkészülés a 2011/85/EU irányelv végrehajtására 7

8 Az Európai Uniós Tanács 2011-ben fogadta el a tagállamok költségvetési keretrendszerére vonatkozó követelményekről szóló 2011/85/EU irányelvet, amelyet a tagállamoknak december 31-ig kell a nemzeti jogrendjükbe átültetni. Az irányelvi előírások szerint biztosítani kell 1. az állami számvitel teljes kormányzati szektor általi lefedettségét, 2. az államháztartás pénzforgalmi adatainak havi, illetve az önkormányzati alrendszer tekintetében negyedéves közzétételét, 3. a pénzforgalmi adatok eredményszemléletű adatokká történő átalakítására vonatkozó módszertan (átvezetési tábla) kidolgozását, 4. a jövőbeni döntésekre hatással járó függő kötelezettségek gyűjtését, 5. a főbb bevételi és kiadási jogcímek szerinti bontásban a bevételek és kiadások előrejelzését, 6. középtávú (három éves) előrejelzések, célok készítését, amelyekkel az éves költségvetéseknek összhangban kell lenniük. 8

9 ALAPELVEK A fiskális döntések időtávjának növelése. A tényleges döntési helyzet megteremtése. A közpolitikai prioritásokra koncentrálás az átláthatóság növelésével és a döntési pontok számosságának csökkentésével. Erőforrások helyett az eredményekre összpontosítás. Az erőforrások szabadabb felhasználása mellett a teljesítmények számonkérése. Papír helyett informatikai támogatás. CÉLOK A fiskális fegyelem fenntartása Hatékony fiskális allokáció elősegítése A közszolgáltatások működési hatékonyságának javítása Modern pénzügyi menedzsment ESZKÖZÖK Az államadósság és a költségvetés főösszegét korlátozó szabályok kialakítása Középtávú kiadási keret alkalmazása Program alapú költségvetés a tervezésben és az eredményszemléletű pénzügyi számvitel felé történő elmozdulás a végrehajtásban Új költségvetési és pénzügyi számviteli információs rendszer kialakítása 9

10 JELLEMZŐK: az államháztartás valamennyi szereplőjére kiterjedő hatályú rendelet költségvetési és pénzügyi számvitel megkülönböztetése, de egységes számlakeret, egységes rovatrend, költségvetési számvitel határozza meg követelések, kötelezettségvállalások, bevételek és kiadások közgazdasági és funkcionális mérését, pénzügyi számvitel határozza meg a vagyont, a tevékenységek teljesítményének, eredményességének, önköltségének mérését, konszolidáció módszertana teljes körűen rögzített, egységes gyakorlat elősegítése választási, eltérési lehetőségek minimálisak a jogi szabályozás által, Kötelező kontírozási rendelet: Az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet 10

11 Hatályos: január 1. Az új szabályok megtanulása, az informatikai rendszerek átállítása hosszabb időt vesz igénybe. A rendszer bevezetéséhez átmeneti szabályok, amelyek külön szabályozzák: RENDEZŐ MÉRLEG elkészítése március 31. könyvviteli számlák megnyitásához, rendezéséhez kapcsolódó főbb feladatokat, határidőket, az átmeneti időszakban az első negyedéves mérlegjelentés elkészítésének szabályait, valamint a költségvetési számvitel nyilvántartási számláinak megnyitását, adatokkal való feltöltését. 11

12 Hatálya kiterjed: 1. Költségvetési szervekre 2. Központi kezelésű előirányzatokra 3. Fejezeti kezelésű előirányzatokra 4. Elkülönített állami pénzalapokra és kezelőire 5. TB alapokra és kezelő szerveire 6. Tulajdonosi joggyakorló szervezetekre 7. Helyi önkormányzatokra 8. Nemzetiségi önkormányzatokra 9. Önkormányzati társulásokra 10. Térségi fejlesztési tanácsokra 11. Magyar Államkincstárra 12

13 Eltéréssel alkalmazott elvek 1. Vállalkozás folytatásának elve alkalmazása során figyelembe kell venni a beszámolással érintett időszakban bekövetkezett szervezeti és feladatváltozásokat is, 2. Teljesség elve a költségvetési számvitelben figyelembe kell venni azt, hogy a költségvetés naptári évre készül pénzügyi számvitelben változtatás nélkül érvényesül?? 3. Óvatosság elve a céltartalék képzésére vonatkozó szabályok nem alkalmazhatók, 4. Időbeli elhatárolás elve a költségvetési számvitelben nem alkalmazható pénzügyi számvitelben változtatás nélkül érvényesül, 5. Költség-haszon összevetésének elve nem alkalmazható azon információk tekintetében, amelyek szolgáltatását jogszabály írja elő 1 3

kapott támogatások felhasználásának a valóságnak megfelelő, folyamatos, zárt rendszerű, áttekinthető nyilvántartását és az éves költségvetési beszámoló ezekre")

14 KÖLTSÉGVETÉSI SZÁMVITEL a bevételi és kiadási előirányzatok alakulásának, a követelések, kötelezettségvállalások, más fizetési kötelezettségek, és ezek teljesítésének, Kvtv. IX. fejezetéből (önkormányzati támogatások) kapott támogatások felhasználásának a valóságnak megfelelő, folyamatos, zárt rendszerű, áttekinthető nyilvántartását és az éves költségvetési beszámoló ezekre vonatkozó részei megbízható és valós összképet mutató elkészítését biztosítja. PÉNZÜGYI SZÁMVITEL a vagyon és annak összetétele, a tevékenység eredménye, valóságnak megfelelő, folyamatos, zárt rendszerű, áttekinthető nyilvántartását és az éves költségvetési beszámoló ezekre vonatkozó részei megbízható és valós összképet mutató elkészítését biztosítja. 14

15 Költségvetési számvitel Pénzügyi számvitel Szemlélet Pénzforgalmi szemlélet (egyszeres könyvvitelhez hasonló) Módosított eredményszemlélet Könyvvitel kettős kettős csak "0"-as számlaosztályban Számlaosztályok vezetett nyilvántartás 1-9. számlaosztály Csoportosítás COFOG szerinti csoportosítás Szakfeladat-rend szerinti csoportosítás Tartalom Beszámoló kapcsolódó részei A 0-ás számlaosztályban könyvel 00-ás nyilvántartási ellenszámlák Nyilvántartási számlák, ezen belül függő és biztos (jövőbeni) követelések (03), függő kötelezettségek (04), kiadási előirányzatok, kötelezettségek, teljesítés (05), bevételi előirányzatok, követelések, teljesítés (09) 1. Költségvetési jelentés 2. Maradvány-kimutatás befektetett eszközök (01), készletek (02), nemzeti vagyonba tartozó befektetett eszközök (1), nemzeti vagyonba tartozó forgóeszközök (2), pénzeszközök, követelések, aktív időbeli elhatárolások (3), források (4), költség-nemek (5), általános költségek (6), szakfeladatok költségei (7), elszámolt költségek és ráfordítások (8), hozamok (9) 1. Mérleg 2. Eredmény-kimutatás 3. Költségkimutatás 4. Kiegészítő melléklet 15

16 Az eddigi Kincstári Tranzakciós Kódokat (KTK) Egységes Rovatrend Azonosítók (ERA) váltják fel. A költségvetési számvitel tartalmazza, a 0-s számlák mélységében kerülnek alábontásra K/B kezdőbetű + max. 4 számjegy hosszúságú kód Kiadási oldalon: K1101 Törvény szerinti illetmények, munkabérek, Bevételi oldalon: B52 Ingatlanok értékesítése Mélyebb megbontású, mint a jelenlegi kiemelt előirányzatok rovatai, nagyjából a mostani pénzforgalmi űrlapok sorainak felel meg Kincstárban a pénzforgalom, az előirányzatok és kötelezettségvállalások nyilvántartására szolgál, 16

17 COFOG=Classification of the Functions of Government OECD országok által kialakított nemzetközi osztályozás Összehasonlíthatóvá teszi a tagállamok terjedelmét, összetételét, egyéb adatait 4 fő kategória + 10 alkategória: 1. Állami működési funkciók: igazgatás, külügy, védelem, rend- és jogbiztonság, igazságszolgáltatás 2. Jóléti funkciók: kormányzat által szervezett vagy támogatott oktatási, egészségügyi, társadalombiztosítási, szociális és jóléti szolgáltatások, lakásügyek és egyéb szolgáltatások 3. Gazdasági funkciók: kormányzat által szervezett és támogatott gazdasági tevékenységek, azok fejlesztése (pl. energiaellátás, mezőgazdaság, közlekedés, távközlés) 4. Államadósság kezelés: az államadósság finanszírozásához kapcsolódó kamatkiadások 17

18 BESZÁMOLÁSI KÖTELEZETTSÉG NEGYEDÉVENTE 1. Költségvetési jelentés 2. Mérlegjelentés A féléves beszámoló megszűnik Irányító szerv váltásnál nincs beszámolási kötelezettség Elkészítése, jóváhagyása, megküldése Változatlan: a korábbi szabályok szerint Egyedi beszámoló (mérlegkészítés napja: ) Kivételek: ELKA, TB, Nemzetgazdasági elszámolások: MNV, NFA: (mérlegkészítés napja: ) Önkormányzati kör: továbbítás képviselőtestületnek ig Átalakuló megszűnő beszámoló +60 nap alatt, továbbítás: 90 napon belül Kincstárnak Adósságrendező beszámoló 30 nap 18

teljesített bevételek és kiadások kormányzati funkciók")

19 I. KÖLTSÉGVETÉSI SZÁMVITEL 1) KÖLTSÉGVETÉSI JELENTÉS a) az egységes rovatrend szerinti tagolásban: eredeti és módosított előirányzatok, az azokra vonatkozó követelések, kötelezettségvállalások, más fizetési kötelezettségeket, az előirányzatok teljesítését, és a teljesített bevételek és kiadások kormányzati funkciók szerinti megoszlását b) teljesített bevételek és kiadások kormányzati funkciók szerinti megoszlását, valamint azoknak a kormányzati funkciók rendjében meghatározott mutatószámait (2) Az elkülönített állami pénzalapok, a társadalombiztosítás pénzügyi alapjai és az 1. melléklet szerinti központi kezelésű előirányzatokkal kapcsolatos finanszírozási bevételeket és kiadásokat összevontan mutatják be. 19

az alaptevékenység és a vállalkozási tevékenység bevételeit és kiadásait tartalmazza, bemutatja a kötelezettségvállalással terhelt maradványt, a szabad maradványt és a vállalkozási")

20 2) MARADVÁNY KIMUTATÁS (az Áhsz. a 3. melléklet szerint) az alaptevékenység és a vállalkozási tevékenység bevételeit és kiadásait tartalmazza, bemutatja a kötelezettségvállalással terhelt maradványt, a szabad maradványt és a vállalkozási maradványt terhelő befizetési kötelezettséget 3) SZEMÉLYI JUTTATÁSOK ÉS A FOGLALKOZTATOTTAK, VÁLASZTOTT TISZTSÉGVISELŐK ÖSSZETÉTELÉRÉRŐL SZÓLÓ ADATSZOLGÁLTATÁS e) A társadalombiztosítás pénzügyi alapjaiból folyósított egyes ellátások (Áhsz. 4. melléklet szerinti) f) Az önkormányzati alrendszer sajátos gazdálkodásához kapcsolódó elszámolásokat 20

21 II. PÉNZÜGYI SZÁMVITEL A vagyoni helyzet és az eredményszemléletű bevételek, költségek, ráfordítások alakulását, valamint a zárszámadás kiegészítő információinak elkészítését biztosítja. 1. MÉRLEG Áhsz. 5. melléklete 3 oszlopos 1. Előző év 2. Módosítások FONTOS! A megállapított jelentős összegű hibá(k) összegével az előző mérleg adatai nem módosíthatók : ha az ellenőrzés az előző éves költségvetési beszámoló(k)ban elkövetett jelentős összegű hibá(ka)t állapított meg, a - mérlegkészítés időpontjáig megismert és nem vitatott, nem fellebbezett, illetve a jogerőssé vált megállapítások miatti - módosításokat a mérleg minden tételénél az előző adatok mellett be kell mutatni. Ilyen esetben a mérlegben külön-külön oszlopban szerepelnek az előző mérleg adatai, a módosítások, 3. Tárgyév Mérlegkészítés időpontja: költségvetési és fej. kez: február 15. (Önkormányzat: február 28, megszűnő: 30 nap, elkülönített, TB: május 15, MÁK, MNV: május 31.) 1. EREDMÉNY-KIMUTATÁS Áhsz. 6. melléklete 2. KÖLTSÉGEKRŐL ÉS MEGTÉRÜLT KÖLTSÉGEKRŐL SZÓLÓ KIMUTATÁS Áhsz. 7. melléklete 3. KIEGÉSZÍTŐ MELLÉKLET (nincs szöveges része!) Áhsz melléklete Befektetési tükör (értékcsökkenési) tábla Értékvesztés tábla Kiegészítő adatok 21

22 AZ ÁLLAMHÁZTARTÁS ÖSSZEVONT (KONSZOLIDÁLT) BESZÁMOLÓJA MÁK készíti az államháztartás önkormányzati alrendszeréről, az államháztartás központi alrendszeréről az államháztartás egészéről AZ ÉVES KÖLTSÉGVETÉSI BESZÁMOLÓK ADATAIBÓL 22

23 KINCSTÁRI ÉVES BESZÁMOLÓ FINANSZÍROZÁSI MÉRLEG ALRENDSZEREK MÉRLEGEI KIEGÉSZÍTŐ MELLÉKLET NEMZETGAZDASÁGI MÉRLEGEK TB ALAPOK MÉRLEGE ELKÜLÖNÍTETT ÁLLAMI PÉNZALAPOK MÉRLEGE Nemzeti Stratégiai Referenciakeret elszámolásai KÖZPONTI ALRENDSZER MÉRLEGE NEMZETGAZDASÁGI ELSZÁMOLÁSOK KÖNYVVITELI MÉRLEGE 2 3

24 01-R-A űrlap: Mérleg-jelentés (Az eszközök és a források alakulása) 01-R-B űrlap: A részesedések és a részesedések utáni osztalékok alakulása 01-R-C űrlap: A közteher-bevételek adósainak alakulása 01-R-D űrlap: Tájékoztató adatok 01-R-E űrlap: Adósság adatok 01-R-F űrlap: A devizaalapú adósság összetétele 01-R-G űrlap: Adatszolgáltatás a rendező mérlegről 01-R-H űrlap: Önkormányzati adósságot keletkeztető ügyletekkel kapcsolatos információs sorok 24

25 Sorszám Megnevezés ÖNK KKSZ ÖKSZ FKE TB ELKA KINCS TJSZ 01-R-A Mérleg-jelentés: Az eszközök és a források alakulása ü ü ü ü ü ü ü ü 01-R-B A részesedések és a részesedések utáni osztalékok alakulása ü ü ü ü ü ü 01-R-C A mérlegfolytonosság bemutatása ü ü ü ü ü ü ü ü 01-R-D Tájékoztató adatok ü ü ü ü ü ü ü ü 01-R-E Adósság adatok ü ü ü 01-R-F A devizaalapú adósság összetétele ü ü ü 01-R-G Adatszolgáltatás a rendező mérlegről ü ü ü ü ü ü ü ü 01-R-H Önkormányzati adósságot keletkeztető ügyletekkel kapcsolatos információs sorok ü Jelmagyarázat: ÖNK: helyi önkormányzatok, helyi és országos kisebbségi önkormányzatok, térségi fejlesztési tanácsok KKSZ központi és köztestületi költségvetési szervek ÖKSZ helyi önkormányzati, helyi és országos kisebbségi önkormányzati költségvetési szervek FKE fejezeti kezelésű előirányzatok TB társadaombiztosítás pénzügyi alapjai ELKA elkülönített állami pénzalapok KINCS Kincstár által könyvelt központi kezelésű előirányzatok és finanszírozási tételek TJSZ tulajdonosi joggyakorló szervezetek 2 5

NEMZETI VAGYONBA TARTOZÓ FORGÓESZKÖZÖK I. KÉSZLETEK II. ÉRTÉKPAPÍROK C) PÉNZESZKÖZÖK I. HOSSZÚ LEJÁRATÚ BETÉTEK II.")

EGYÉB SAJÁTOS ESZKÖZOLDALI ELSZÁMOLÁSOK F) AKTÍV IDŐBELI ELHATÁROLÁSOK FORRÁSOK G) SAJÁT TŐKE I.")

26 ESZKÖZÖK A) NEMZETI VAGYONBA TARTOZÓ BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS JAVAK II. TÁRGYI ESZKÖZÖK III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK IV. KONCESSZIÓBA, VAGYONKEZELÉSBE ADOTT ESZKÖZÖK B) NEMZETI VAGYONBA TARTOZÓ FORGÓESZKÖZÖK I. KÉSZLETEK II. ÉRTÉKPAPÍROK C) PÉNZESZKÖZÖK I. HOSSZÚ LEJÁRATÚ BETÉTEK II. PÉNZTÁRAK, CSEKKEK, BETÉTKÖNYVEK III. FORINTSZÁMLÁK IV. DEVIZASZÁMLÁK V. IDEGEN PÉNZESZKÖZÖK D) KÖVETELÉSEK I. KÖLTSÉGVETÉSI ÉVBEN ESEDÉKES KÖVETELÉSEK II. KÖLTSÉGVETÉSI ÉVET KÖVETŐEN ESEDÉKES KÖVETELÉSEK III. ADOTT ELŐLEGEK E) EGYÉB SAJÁTOS ESZKÖZOLDALI ELSZÁMOLÁSOK F) AKTÍV IDŐBELI ELHATÁROLÁSOK FORRÁSOK G) SAJÁT TŐKE I. NEMZETI VAGYON INDULÁSKORI ÉRTÉKE II. NEMZETI VAGYON VÁLTOZÁSAI III. EGYÉB ESZKÖZÖK INDULÁSKORI ÉRTÉKE IV. FELHALMOZOTT EREDMÉNY V. ESZKÖZÖK ÉRTÉKHELYESBÍTÉSÉNEK FORRÁSA VI. MÉRLEG SZERINTI EREDMÉNY H) KÖTELEZETTSÉGEK I. KÖLTSÉGVETÉSI ÉVBEN ESEDÉKES KÖTELEZETTSÉGEK II. KÖLTSÉGVETÉSI ÉVET KÖVETŐEN ESEDÉKES KÖTELEZETTSÉGEK III. KAPOTT ELŐLEGEK I) EGYÉB SAJÁTOS FORRÁSOLDALI ELSZÁMOLÁSOK J) KINCSTÁRI SZÁMLAVEZETÉSSEL KAPCSOLATOS ELSZÁMOLÁSOK K) PASSZÍV IDŐBELI ELHATÁROLÁSOK 26

27 A mérlegben a nemzeti vagyont nemzeti vagyonba tartozó befektetett eszközök és nemzeti vagyonba tartozó forgóeszközök bontásban kell kimutatni. Nem lehet a mérlegben kimutatni a nemzeti vagyonról szóló évi CXCVI. törvény 1. (2) bekezdés g) és h) pontja szerinti kulturális javakat és régészeti leleteket, ha azok bekerülési értéke nem állapítható meg. Nem tekinthető a bekerülési érték megállapíthatatlannak, ha január 1-jét követően a kulturális javak vásárlás vagy olyan térítés nélküli átvétel, csere útján váltak a nemzeti vagyon részévé, amely során az átadó annak nyilvántartási értékét közölte. 27

28 Az éves költségvetési beszámoló mérlegében a költségvetési szerv, a helyi önkormányzat, nemzetiségi önkormányzat, társulás, térségi fejlesztési tanács saját tulajdonában álló, pénzügyi lízing keretében átvett és a vagyonkezelésbe kapott nemzeti vagyonba tartozó befektetett eszközöket és forgóeszközöket, valamint az által végzett beruházások és felújítások értékét kell kimutatni. Ha a tulajdonos a tulajdonában álló eszközre államháztartáson belüli szervezettel vagyonkezelői jogot létesített, az eszközt a mérlegében nem mutathatja ki. 28

29 A nemzeti vagyonba tartozó befektetett eszközként olyan eszközt lehet kimutatni, amelynek az a rendeltetése, hogy a tevékenységet tartósan, legalább egy éven - a hitelviszonyt megtestesítő értékpapírok esetén a mérleg fordulónapját követő költségvetési éven - túl szolgálja. A beruházások, felújítások között kell kimutatni a mérlegben nem szerepeltethető eszközökön végzett beruházások, felújítások értékét is. A mérlegben a nemzeti vagyonba tartozó befektetett eszközök között kell kimutatni az immateriális javakat, a tárgyi eszközöket, a befektetett pénzügyi eszközöket és a koncesszióba, vagyonkezelésbe adott eszközöket. 29

, (7) és (10) bekezdésében foglaltakkal megegyező tartalommal a vagyoni értékű jogokat, a szellemi termékeket, továbbá az immateriális javak értékhelyesbítését.")

30 A mérlegben az immateriális javakon belül kell kimutatni az Szt. 25. (6), (7) és (10) bekezdésében foglaltakkal megegyező tartalommal a vagyoni értékű jogokat, a szellemi termékeket, továbbá az immateriális javak értékhelyesbítését. NEM LEHET KIMUTATNI 2014-től: Alapítás-átszerv aktivált értéke Kísérleti fejlesztés aktivált értéke ÁTSOROLÁS 2014-ben : Immateriális javakra adott előlegek KÖVETELÉSEK Üzemeltetésre adott, kezelésre átadott immateriális javak + Üzleti vagy cégérték ø A mérlegben a tárgyi eszközökön belül kell kimutatni a) az Szt. 26. (2) és (3) bekezdésében foglaltakkal megegyező tartalommal az ingatlanokat és a kapcsolódó vagyoni értékű jogokat, b) az Szt. 26. (4) bekezdés szerinti gépeket, berendezéseket, felszereléseket, járműveket, c) az Szt. 26. (5)-(7) bekezdés szerinti beruházásokat, felújításokat, és d) a tárgyi eszközök értékhelyesbítését. 30

31 A mérlegben a befektetett pénzügyi eszközökön belül kell kimutatni a tartós részesedéseket, a tartós hitelviszonyt megtestesítő értékpapírokat és a befektetett pénzügyi eszközök értékhelyesbítését. A mérlegben a tartós részesedések között az olyan gazdasági társaságokban lévő tulajdoni részesedést jelentő befektetéseket kell kimutatni, amelyeket abból a célból szereztek, hogy tartós jövedelemre (osztalékra, kamatra) tegyenek szert, vagy befolyásolási, irányítási, ellenőrzési lehetőséget érjenek el. Itt kell kimutatni továbbá az állam jegybankban, a helyi önkormányzatok, nemzetiségi önkormányzatok társulásokban való részesedéseit, valamint a nem gazdasági társaságban lévő más tartós befolyásolási, irányítási, ellenőrzési lehetőséget biztosító részesedéseket. TARTALMI VÁLTOZÁS - Szt szerinti az átsorolás szabályozása tartósból forgatási célú értékpapírok közé TARTALMI BŐVÜLÉS Tartós részesedések között ki kell mutatni nem GT-ben lévő részesedéseket IS! ÉRTÉKELÉS VÁLTOZÁS Devizás tételek átértékelése Új Áhsz: 1. Koncesszióba, vagyonkezelésbe adott eszközök 2. Koncesszióba, vagyonkezelésbe adott eszközök értékhelyesbítése 31

32 A mérlegben a koncesszióba, vagyonkezelésbe adott eszközök között a tulajdonosnak - az állami vagyon esetén a törvényben kijelölt tulajdonosi joggyakorló szervezetnek - azokat a nemzeti vagyonba tartozó befektetett eszközöket és azok értékhelyesbítését kell kimutatnia, amelyek üzemeltetését államháztartáson kívüli szervezetnek, személynek koncessziós szerződéssel átadta, vagy amelyekre államháztartáson kívüli szervezettel, személlyel vagyonkezelői szerződést kötött. Az átadáskor az eszköz bruttó értékét és elszámolt értékcsökkenését, értékvesztését, értékhelyesbítését a koncesszióba, vagyonkezelésbe adott eszközök közé kell átvezetni. A mérlegben a nemzeti vagyonba tartozó forgóeszközök között kell kimutatni a készleteket és az értékpapírokat. ÁTSOROLÁS 2014-ben - II. Követelések IV. Pénzeszközök V. Egyéb aktív pénzügyi elszámolások 32

33 A mérlegben az eddig felsoroltakon kívül az eszközök között kell kimutatni a PÉNZESZKÖZÖKET, A KÖVETELÉSEKET, AZ EGYÉB SAJÁTOS ESZKÖZOLDALI ELSZÁMOLÁSOKAT ÉS AZ AKTÍV IDŐBELI ELHATÁROLÁSOKAT. Pénzeszközök Hosszú lejáratú betétek Pénztárak, csekkek, betétkönyvek Forintszámlák Devizaszámlák Idegen pénzeszközök Tartalmi változás: Külön mérlegfőcsoportot alkotnak!! ÁTSOROLÁS: A befektetett pénzügyi eszközök és a forgóeszközök pénzeszköz mérlegcsoportjából ÁTRENDEZÉS A kincstári körösök és kincstári körön kívüliek pénzeszközei nem különülnek el a költségvetési forint és devizaszámlákat pluszban tagolni kell! 33

34 Új Áhsz KÖVETELÉS jogszabályból, jogerős bírói végzésből, ítéletből vagy hatósági határozatból, szerződésből ide értve a vásárolt és a térítés nélkül átvett követelést is jogszerűen eredő fizetési igény, amelyet a kötelezett elismert és ellenszolgáltatást is tartalmazó szerződés esetén a másik fél már teljesített, ilyennek minősül a bevallás alapján megállapított közhatalmi bevételre irányuló, valamint az olyan követelés is, amelyet a kötelezett vitat, de jogszabály alapján azt a fellebbezésre vagy perindításra tekintet nélkül teljesítenie kell Új Áhsz 13. (5) az egységes rovatrend szerinti rovatokhoz kapcsolódóan vezetett nyilvántartási számlákon nyilvántartott követeléseket kell kimutatni mindaddig, amíg azokat pénzügyileg vagy egyéb módon nem rendezték, az Áht a szerint el nem engedték, vagy behajthatatlan követelésként le nem írták. A költségvetési évet követően esedékes követeléseket évek szerint is kell tagolni! 34

35 Egyéb sajátos eszközoldali elszámolások Decemberben megelőlegezett, de a következő költségvetési évet terhelő december havi illetmény, Utalványok, bérletek és más hasonló, készpénz-helyettesítő fizetési eszköznek nem minősülő eszközök beszerzésével kapcsolatos elszámolások a foglalkoztatottaknak, ellátottaknak történő kiadásáig, Folyósított, megelőlegezett tb és családtámogatási ellátások Régi Áhsz B/V. Egyéb aktív pénzügyi elszámolások 1. Költségvetési aktív függő elszámolások 2. Költségvetési aktív átfutó elszámolások 3. Költségvetési aktív kiegyenlítő elszámolások 4. Költségvetésen kívüli aktív pénzügyi elszámolások 3 5

bekezdése szerinti egyéb sajátos forrásoldali elszámolásokat, a kincstári számlavezetéssel kapcsolatos elszámolásokat a passzív időbeli elhatárolásokat.")

36 FORRÁSOK a saját tőkét, a kötelezettségeket, az Áhsz. 48. (11) bekezdése szerinti egyéb sajátos forrásoldali elszámolásokat, a kincstári számlavezetéssel kapcsolatos elszámolásokat a passzív időbeli elhatárolásokat. A saját tőkén belül kell kimutatni a nemzeti vagyon induláskori értékét, a nemzeti vagyon változásait, az egyéb eszközök induláskori értékét, a felhalmozott eredményt, az eszközök értékhelyesbítésének forrását és a mérleg szerinti eredményt. 36

37 A nemzeti vagyon változásai között az alapítást követően vagyonkezelésbe vett, továbbá a tulajdonosnak - az állami vagyon esetén a törvényben kijelölt tulajdonosi joggyakorló szervezetnek - államháztartáson belüli szervezet részére vagyonkezelésbe adott nemzeti vagyonba tartozó befektetett eszközök és forgóeszközök könyv szerinti értékét kell kimutatni. A felhalmozott eredményként az előző költségvetési évek felhalmozott eredményét kell kimutatni. A mérlegsor a mérlegben negatív előjellel is szerepelhet. FONTOS! Az eszközök értékhelyesbítésének forrásaként az elszámolt értékhelyesbítés összegét kell kimutatni. Az eszközök értékhelyesbítése és az eszközök értékhelyesbítésének forrása kizárólag egymással szemben és azonos összegben változhat. 37

38 A kötelezettségek között az egységes rovatrend szerinti rovatokhoz kapcsolódóan vezetett nyilvántartási számlákon nyilvántartott végleges kötelezettségvállalásokat, más fizetési kötelezettségeket kell kimutatni mindaddig, amíg azokat pénzügyileg ki nem egyenlítették, el nem engedték vagy egyéb módon nem rendezték. A kötelezettségeket költségvetési évben esedékes kötelezettségek és költségvetési évet követően esedékes kötelezettségek, ezen belül a költségvetési kiadások kiemelt előirányzatai és finanszírozási kiadások szerinti tagolásban kell kimutatni. A mérleg a kötelezettségek között tartalmazza az Áhsz. 48. (10) bekezdése szerinti kapott előlegeket is. (vevőktől kapott előlegek) 38

39 A passzív időbeli elhatárolásokon belül kell kimutatni az eredményszemléletű bevételek passzív időbeli elhatárolását, a költségek, ráfordítások passzív időbeli elhatárolását és a halasztott eredményszemléletű bevételeket. Az eredményszemléletű bevételek passzív időbeli elhatárolása között a mérleg fordulónapja előtt befolyt, a pénzügyi számvitelben elszámolt olyan eredményszemléletű bevételeket kell kimutatni, amelyek a mérleg fordulónapja utáni időszak eredményszemléletű bevételét képezik. A költségek, ráfordítások passzív időbeli elhatárolása között a mérleg fordulónapja előtti időszakot terhelő olyan költségeket, ráfordításokat kell kimutatni, amelyek csak a mérleg fordulónapja utáni időszakban merülnek fel, kerülnek számlázásra. 39

Tevékenység eredménye VIII. Pénzügyi műveletek eredményszem bevételei IX.")

40 I. Tevékenység N eredményszem. bevétele II. Aktivált saját teljesítmények értéke III. Egyéb eredményszemléletű bevételek IV. Anyagjellegű ráfordítások V. Személyi jellegű ráfordítások VI. Értékcsökkenési leírás VII. Egyéb ráfordítások A) Tevékenység eredménye VIII. Pénzügyi műveletek eredményszem bevételei IX. Pénzügyi műveletek ráfordításai B) Pénzügyi műveletek eredménye C) Szokásos eredmény (±A± B) X. Rendkívüli eredménybevételek XI. Rendkívüli ráfordítások D) Rendkívüli eredmény E) Mérleg szerinti eredmény 40

elszámolása Várhatóan Lesz szervezet ahol összevontan rögzít 7.")

41 Elkészítéséhez - tevékenységek szerint A közgazdasági költség nemek (5. szlao) és e/bevételek (9.szlao) mellett másodlagosan 7. Számlaosztályban szakfeladatonként nemcsak költségek hanem szakfeladatok e/bevételeinek (mint megtérült költségeknek) elszámolása Várhatóan Lesz szervezet ahol összevontan rögzít 7. szlao-ban (költségeket és az ebevételeket) lesz szervezet ahol ezt kötelező lesz szakfeladatok szerint továbbtagolni 41

42 LELTÁROZÁS Eltérések a korábbi szabályoktól A leltározás Szt a szerint LEHETŐSÉG VAN 3 ÉVENTE FIZIKAI LELTÁROZÁST VÉGEZNI A vagyonkezelői, koncessziós szerződés alapján - eltérő rendelkezése hiányában - a leltározást a működtető, vagyonkezelő külön térítés és díjazás nélkül, évente köteles elvégezni. 42

43 Áht.: a bevételek és a kiadások adminisztratív, közgazdasági és funkcionális osztályozás szerint nyilvántartása Megvalósul az egységes kiadás-bevétel osztályozás az államháztartás egésze szintjén; az elemi költségvetés tisztán közgazdasági szempontok szerint készül, megszűnik a szakfeladatokra történő tervezés Az elemi költségvetés sorok és a főkönyvi számlák (melyből a költségvetési beszámolók, s a különböző statisztikai adatszolgáltatások előállíthatók): száma kb. 1/10-ed részére csökkent Az elemi költségvetés sorainak száma (sor) év év évtől Önkormányzati alrendszerben Központi költségvetési szervek elemi költségvetésében Alkalmazandó főkönyvi számlák száma (db) év évtől Főkönyvi számlák száma

44 KÖNYVVEZETÉS: kettős könyvvitel, de 2x2, mert elkülönül : I. Költségvetési számvitel: előirányzatok, pénzforgalom, kötelezettségvállalások, bevételi előírások II. Pénzügyi számvitel: vagyonra, önköltségre, jövedelmezőségre vonatkozó információk I. Költségvetési számvitel: a 0-s számlaosztályba az egységes rovatrendhez igazodó nyilvántartási számlákon 1. előirányzatok, 2. kötelezettségvállalások, 3. követelés előírások, azok változásai, 4. a pénzügyi teljesítések, 5. a kiadások és bevételek alap vagy vállalkozási tevékenység szerint; 44

45 II. Pénzügyi számvitel: a költségvetési számvitel adataiból kerülnek be a könyvviteli számlák közé a követelések keletkezésére, végleges kötelezettségekre, teljesített vagy más módon kivezetendő követelésekre és kötelezettségekre vonatkozó adatok; a vállalkozásoknál alkalmazott elvek érvényesülnek az 1. és 2. számlaosztályban csak a nemzeti vagyon nyilvántartása történik, a vállalkozásoknál befektetett pénzügyi eszköznek minősülő kölcsönök, tartós betétek a 3-as számlaosztályban jelennek meg, a 6. és 7. számlaosztályban a költségek elszámolása, a 9-es számlaosztályon belül bizonyos hozamokat kötelezően rögzíteni kell az 5. számlaosztály költség nemek szerinti tagolása mellett, 45

46 Kiadások elszámolása a 05-ös számlacsoportban A bevételek elszámolása a 09-es számlacsoportban A számlák megbontása a rovatrend alapján történik: 05 + rovat= kiadási nyilvántartási számla 09 + rovat= bevételi nyilvántartási számla Minden számlának 3 alábontása van: 1-es végű: előirányzat 2-es végű: kötelezettségvállalás vagy követelés 3-as végű: teljesítés Minden gazdasági esemény 00-ás ellenszámlával szemben kerül könyvelésre: Előirányzatok a 001 nyilvántartási ellenszámlával szemben Kötelezettségvállalások a 002 nyilvántartási ellenszámlával szemben Kiadások a 003 nyilvántartási ellenszámlával szemben Bevételek a 005 nyilvántartási ellenszámlával szemben 46

47 . Rovat-tétel K1 Személyi juttatások K1101 Törvény szerinti illetmények, munkabérek K1102 Normatív jutalmak Főkönyvi számlaszám 051 Személyi juttatások Törvény szerinti illetmények, munkabérek Törvény szerinti illetmények, munkabérek előirányzata Kötelezettségvállalás más fizetési kötelezettség törvény szerinti illetményekre, munkabérekre Törvény szerinti illetmények, munkabérek teljesítése Normatív jutalmak Normatív jutalmak előirányzata Kötelezettségvállalás, más fizetési kötelezettség normatív jutalmakra Normatív jutalmak teljesítése 47

szerint nincs fedezet, c) amelyre a felszámolás, az adósságrendezési eljárás befejezésekor a vagyonfelosztási javaslat szerinti értékben átvett eszköz nem nyújt fedezetet, d) a kis")

48 1. Behajthatatlan követelés a) végrehajtás során nincs fedezet, vagy ha a talált fedezet a követelést csak részben fedezi, a nem fedezett rész, b) amelyre a felszámoló által adott írásbeli igazolás (nyilatkozat) szerint nincs fedezet, c) amelyre a felszámolás, az adósságrendezési eljárás befejezésekor a vagyonfelosztási javaslat szerinti értékben átvett eszköz nem nyújt fedezetet, d) a kis összegű követelések tekintetében amelyet eredményesen nem lehet érvényesíteni, vagy amelynél a fizetési meghagyásos eljárással vagy a végrehajtással kapcsolatos ráfordítások nincsenek arányban a követelés várhatóan behajtható összegével, illetve amelynél az adós nem lelhető fel, mert a megadott címen nem található és a felkutatása igazoltan nem járt eredménnyel, vagy e) amelyet bíróság előtt érvényesíteni nem lehet. 48

Jelentős összegű hiba: ha a hiba megállapításának évében, az ellenőrzések során ugyanazon költségvetési évet érintően megállapított hibák, hibahatások együttes (előjeltől független) összege")

49 2) Informatikai eszköz: (1. (1) bekezdés 2. pont 3) Jelentős összegű hiba: ha a hiba megállapításának évében, az ellenőrzések során ugyanazon költségvetési évet érintően megállapított hibák, hibahatások együttes (előjeltől független) összege eléri, vagy meghaladja a költségvetési év mérlegfőösszegének 2%-át, vagy ha a mérlegfőösszeg 2%-a meghaladja a 100 mft-ot 100 mft. 4) Kisértékű immateriális javak, tárgyi eszközök: 200 EFt nem meghaladó bekerülési értékű vagyoni értékű jogok, szellemi termékek, tárgyi eszközök, Fontos új szabályok!!! Nincs választási lehetősség, az értékhatár meghatározó Választási lehetőség van az éven belüliségnél Figyelni kell az új érték bekerülési érték meghatározására. 49

Követelések: azok a jogszabályból, jogerős bírói ítéletből vagy hatósági határozatból, szerződésből ide értve a vásárolt és a térítés nélkül átvett követeléseket is jogszerűen eredő fizetési")

50 5) Kis összegű követelések: a központi költségvetésről szóló törvényben meghatározott követelés értékhatára. 6) Követelések: azok a jogszabályból, jogerős bírói ítéletből vagy hatósági határozatból, szerződésből ide értve a vásárolt és a térítés nélkül átvett követeléseket is jogszerűen eredő fizetési igények, amelyeket a kötelezett elismert és ellenszolgáltatást is tartalmazó szerződés esetén a másik fél már teljesített, ilyennek minősül a kötelezett bevallása által megállapított közhatalmi bevételre irányuló követelés, valamint az olyan követelés is, amelyet a kötelezett vitat, de jogszabály alapján azt a fellebbezésre vagy perindításra tekintet nélkül teljesítenie kell. 50

tartozékok, tartalék alkatrészek beszerzéssel egyidőben történő beszerzése esetén, kamatozó értékpapír esetén ide nem értve a számvitelről szóló törvény 50.")

51 7) Vételár, eladási ár: árkiegészítéssel és felárral növelt, engedményekkel csökkentett, általános forgalmi adót nem tartalmazó ellenérték, termék esetén ideértve a számlában foglalt szolgáltatások (szállítás, rakodás, üzembe helyezés) tartozékok, tartalék alkatrészek beszerzéssel egyidőben történő beszerzése esetén, kamatozó értékpapír esetén ide nem értve a számvitelről szóló törvény 50. (3) bekezdése szerinti vételárban lévő felhalmozott kamatot, Fontos új szabály!!! Nem kerül más bekerülési érték növelő/csökkentő tétel átvételre az Sztv.-ből ÁFA nem lehet része a bekerülési értéknek, függetlenül a levonhatóságtól. 51

52 8. Végleges jelleggel nyújtott támogatások és más ellenérték nélküli kifizetések: Minden olyan pénzeszköz melyhez nem kapcsolódik visszafizetési kötelezettség, Kivétel!!! jogosulatlan igénybevétel, felhasználás tekintetében visszafizetési kötelezettség terheli, 9. Végleges kötelezettség: számfejtett személyi juttatás, teljesítésigazolással ellátott számlázott termékértékesítésért vagy szolgáltatásnyújtásért fizetendő ellenérték, a felvett hitelek, kölcsönök, kapott visszatérítendő támogatások, kölcsönök visszafizetendő összege és annak kamatai. 52

53 Eltérések a korábbi szabályoktól Kisértékű tárgyi eszközök, immateriális javak értékhatára 200 eft Maradványérték meghatározása kötelező a 25 mft feletti eszközöknél terv szerinti értékcsökkenés a társasági adóról és az osztalékadóról szóló évi LXXXI. törvény Tao) 2. melléklete szerint lineáris kulcsok Ha ÉCS megállapításakor figyelembe vett körülményekben változás áll be újra kell gondolni a terv szerinti écs mértékét ellentmond a kötelezőkulcsok alkalmazásának Elszámolt terv szerinti ÉCS költség ( számla) 53

54 Eltérések a korábbi szabályoktól Terv szerinti értékcsökkenés Tao. 2. melléklete 1. Hosszú élettartamú szerkezetből 2,0% 2. Közepes élettartamú szerkezetből 3,0% 3. Rövid élettartamú szerkezetből 6,0% számítástechnikai gépek, berendezések, által UK vezéreltek gépek, irodai gépek, nyomtatókorvosi gyógyászati laboratóriumi eszközök 33,0 % járművek 20,0% egyéb tárgyi eszköz 14,5% 54

55 8/2013. (XII. 29.) NGM rendelet a kormányzati funkciók, államháztartási szakfeladatok és szakágazatok osztályozási rendjéről 1. A kormányzati funkciók 2. (1) A költségvetési szerv az Áht.) 1. (2) bekezdése szerint ellátott közfeladatait, szakmai alaptevékenységeit az 1. mellékletben foglalt kormányzati funkciókba funkciószámmal és -megnevezéssel be kell sorolni, és az alapító okiratában (2) A költségvetési szerv alapító okiratában nem kell feltüntetni: a) más költségvetési szerv részére végzett tevékenységének megfelelő kormányzati funkciókat, b) a támogatási célok kormányzati funkcióit, c) a technikai funkciókat és d) a költségvetési szerv közfeladata ellátására rendelkezésre álló kapacitásának kihasználását célzó, nem haszonszerzés céljából végzett és vállalkozási tevékenységeinek, valamint a befektetési céloknak megfelelő kormányzati funkciókat. 3. (1) Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet (a továbbiakban: Áhsz.) 3. (2) bekezdése szerinti költségvetési számvitelben az államháztartás szervezetei a bevételeket és kiadásokat azokon a kormányzati funkciókon számolják el, amelyek érdekében azok felmerültek. (2) bevételét, kiadását az ellátott szerv azon kormányzati funkcióin kell elszámolni 5 5

56 2. Az államháztartási szakfeladatok rendje Pénzügyi számvitelben : ellátott közfeladatok, szakmai alaptevékenységek vagy azok valamely résztevékenysége költségeit és eredményszemléletű bevételeit akkor számolja el a 3. melléklet szerinti szakfeladatonkénti bontásban, ha a 2. vagy 4. melléklet azt kifejezetten előírja. (2) A kapacitás kihasználását célzó, nem haszonszerzés céljából végzett alaptevékenységek és a vállalkozási tevékenységek költségeit és eredményszemléletű bevételeit szakfeladatonkénti bontásban el kell számolni. (3) A költségvetési szerv más költségvetési szerv részére végzett tevékenységeinek költségeit és eredményszemléletű bevételeit az ellátott szerv azon alaptevékenység vagy vállalkozási tevékenység szerinti szakfeladatain kell elszámolni, amelyek érdekében felmerültek. (1) Az alaptevékenységek és a vállalkozási tevékenységek pénzügyi számvitel szerinti szakfeladatonkénti elszámolása elkülönítetten történik. (2) Az ellátott közfeladatoknak és más végzett tevékenységeknek az Áht. 7. (2) bekezdése szerinti elkülönítését, besorolását az ott meghatározott kritériumok alapján kell elvégezni. (3) Az elkülönítés a szakfeladat számához illesztett kódokkal történik. (4) A használandó kód a) szakmai alaptevékenység, közfeladat esetén 1, b) szabad kapacitás terhére végzett, nem haszonszerzési célú tevékenység esetén 2, c) vállalkozási tevékenység esetén 3. helyi önkormányzat, nemzetiségi önkormányzat, társulás, térségi fejlesztési tanács közfeladatai és egyéb tevékenységei elszámolására is alkalmazni kell. 3. Az államháztartási szakágazati rend 10. (1) A nemzetgazdaság gazdasági szervezeteit a gazdaságstatisztikák készítéséhez a főtevékenység alapján ágazatokba kell szakágazatszámmal és -megnevezéssel az államháztartási szakágazati rendet kell használni. (3) Az államháztartási szakágazati rend az államháztartási tevékenységek sajátosságait kifejező, a TEÁOR-hoz illeszkedő, annál részletesebb osztályozási rend. Az államháztartás szakágazati rendjét az 5. melléklet határozza meg. (4) Az államháztartás szervezeteinek szakágazati besorolásakor a főtevékenység meghatározását a tevékenységekre jutó személyi juttatások és a munkaadókat terhelő juttatások együttes összege alapján kell elvégezni. Ezt az elvet kell követni olyan költségvetési szerveknél is, amely azonos ágazatba tartozó intézmények működtetésére szakosodott. A többcélú, több ágazatba tartozó tevékenységeket ellátó költségvetési szervek esetében a Kormányzati és önkormányzati intézmények ellátó, kisegítő szolgálatai elnevezésű államháztartási szakágazatba kell besorolni a szervet. 5 6

57 I. A kormányzati funkciók rendje 1. Általános közszolgáltatások 0111 Államhatalmi, törvényhozó és végrehajtó szervezetek Államhatalmi szervek tevékenysége Kormányzati igazgatási tevékenység Önkormányzatok és önkormányzati hivatalok jogalkotó és általános igazgatási tevékenysége Országos és helyi nemzetiségi önkormányzatok igazgatási tevékenysége Tartalmi meghatározások a kormányzati funkciókhoz II.Az államháztartási szakfeladatok rendje 1. Mezőgazdaság Növénytermesztés és kapcsolódó szolgáltatások Állattenyésztés és kapcsolódó szolgáltatások Vadgazdálkodás és kapcsolódó szolgáltatások Erdőgazdálkodás Halászat, haltenyésztés Tartalmi meghatározások az államháztartási szakfeladatokhoz 5 7

58 38/2013. (IX. 19.) NGM rendelet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról Az 1. melléklet a 75/2013. (XII. 31.) NMG rendelet a szerint módosított szöveg Az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolásának könyvelési tételei I. FEJEZET: KÖVETELÉSEKKEL, KÖTELEZETTSÉGVÁLLALÁSOKKAL, MÁS FIZETÉSI KÖTELEZETTSÉGEKKEL KAPCSOLATOS ÁLTALÁNOS SZABÁLYOK, MAGYARÁZATOK A) A költségvetési és a pénzügyi számvitelben alkalmazott nyilvántartási és könyvviteli számlák használata összefoglalóan II. FEJEZET: IMMATERIÁLIS JAVAK BESZERZÉSÉVEL, ELŐÁLLÍTÁSÁVAL, BERUHÁZÁSOKKAL KAPCSOLATOS ELSZÁMOLÁSOK III. FEJEZET: IMMATERIÁLIS JAVAKKAL, TÁRGYI ESZKÖZÖKKEL KAPCSOLATOS EGYÉB ELSZÁMOLÁSOK IV. FEJEZET: RÉSZESEDÉSEKKEL, ÉRTÉKPAPÍROKKAL KAPCSOLATOS ELSZÁMOLÁSOK V. FEJEZET: VÁSÁROLT KÉSZLETEKKEL KAPCSOLATOS ELSZÁMOLÁSOK VI. FEJEZET: SAJÁT TERMELÉSŰ KÉSZLETEKKEL KAPCSOLATOS ELSZÁMOLÁSOK VII. FEJEZET: PÉNZESZKÖZÖKKEL, FINANSZÍROZÁSSAL KAPCSOLATOS ELSZÁMOLÁSOK 5 8

59 VIII. FEJEZET: SZEMÉLYI JUTTATÁSOKKAL KAPCSOLATOS ELSZÁMOLÁSOK IX. FEJEZET: ÖNKORMÁNYZATI NETTÓ FINANSZÍROZÁSSAL KAPCSOLATOS ELSZÁMOLÁSOK X. FEJEZET: TÁMOGATÁSOKKAL, ELLÁTÁSOKKAL KAPCSOLATOS ELSZÁMOLÁSOK XI. FEJEZET: KÖZHATALMI BEVÉTELEKKEL KAPCSOLATOS ELSZÁMOLÁSOK XII. FEJEZET: EGYÉB GAZDASÁGI ESEMÉNYEK ELSZÁMOLÁSAI XIII. FEJEZET: KÖNYVVITELI ZÁRLAT SAJÁTOS FELADATAI XIV. FEJEZET: KÖNYVVITELI NYITÁS FELADATAI XV. FEJEZET: A MEGSZÜNÉS SAJÁTOS KÖNYVVITELI FELADATAI 5 9

60 =Ng763McbwTY =7B1WkcglNY0 6 0

61 II. VÁLTOZÁSOK HATÁSA A BELSŐ KONTROLLFOLYAMATOKRA, SZABÁLYZATOK MÓDOSÍTÁSA 6 1

a külön jogszabályban meghatározottakra; e)a kormányzati szektorba sorolt egyéb szervezetekre. 2. Értelmező rendelkezések: NAV, kormányzati szektorba sorolt egyéb szervezetek vezetője 7.")

62 Bkr. változások január A rendelet hatálya + egyéb rendelkezések 54. És Záró rendelkezések november 8-i 2011/85/EU tanácsi irányelvnek való megfelelést szolgálja d) a külön jogszabályban meghatározottakra; e)a kormányzati szektorba sorolt egyéb szervezetekre. 2. Értelmező rendelkezések: NAV, kormányzati szektorba sorolt egyéb szervezetek vezetője 7. A költségvetési szervek belső ellenőrzése (5)A gazdasági szervezettel és 50 főnél nagyobb engedélyezett létszámmal rendelkező központi költségvetési szervek esetén legalább 1 fő belső ellenőrt kell foglalkoztatásra irányuló jogviszonyban alkalmazni. Ettől eltérni csak a fejezetet irányító szerv vezetőjének írásos jóváhagyásával lehet. (6)A költségvetési szerv belső ellenőrzési egysége írásbeli megállapodás alapján belső ellenőrzési feladatot a költségvetési szerv vezetőjének irányítása alá tartozó költségvetési szervnél is elláthat. 12. A belső ellenőrre vonatkozó általános és szakmai követelmények d) büntetlen előéletet igazoló dokumentum. 62

63 VEZETŐI NYILATKOZAT A) Alulírott..., a... költségvetési szerv vezetője jogi felelősségem tudatában kijelentem, hogy az előírásoknak megfelelően...évben / időszakban az általam vezetett költségvetési szervnél gondoskodtam - a belső kontrollrendszer kialakításáról, valamint szabályszerű, eredményes, gazdaságos és hatékony működéséről, - a költségvetési szerv vagyonkezelésébe, használatába adott vagyon rendeltetésszerű igénybevételéről, az alapító okiratban előírt tevékenységek jogszabályban meghatározott követelményeknek megfelelő ellátásáról, - a rendelkezésre álló előirányzatoknak a célnak megfelelő felhasználásáról, - a költségvetési szerv tevékenységében a hatékonyság, eredményesség és a gazdaságosság követelményeinek érvényesítéséről, - a tervezési, beszámolási, információszolgáltatási kötelezettségek teljesítéséről, azok teljességéről és hitelességéről, - a gazdálkodási lehetőségek és a kötelezettségek összhangjáról, - az intézményi számviteli rendről, - olyan rendszer bevezetéséről, amely megfelelő bizonyosságot nyújt az eljárások jogszerűségére és szabályszerűségére vonatkozóan, biztosítja az elszámoltathatóságot, továbbá megfelel a hazai és közösségi szabályoknak, - arról, hogy a vezetők a szervezet minden szintjén tisztában legyenek a kitűzött célokkal és az azok elérését segítő eszközökkel annak érdekében, hogy végre tudják hajtani a meghatározott feladatokat és értékelni tudják az elért eredményeket. E tevékenységről a vezetői beszámoltatás rendszerén keresztül folyamatos információval rendelkeztem, a tevékenységet folyamatosan értékeltem. A vonatkozó jogszabályok belső kontrollrendszerre vonatkozó előírásainak az alábbiak szerint tettem eleget: Kontrollkörnyezet: Kockázatkezelési rendszer: Kontrolltevékenységek: Információs és kommunikációs rendszer: Nyomon követési rendszer (monitoring): Kijelentem, hogy a benyújtott beszámolók a jogszabályi előírások szerint a valóságnak megfelelően, átláthatóan, teljeskörűen és pontosan tükrözik a szóban forgó pénzügyi évre vonatkozó kiadásokat és bevételeket. Az általam vezetett költségvetési szerv gazdasági vezetője eleget tett tárgyévben esedékes továbbképzési kötelezettségének a belső kontrollok témakörében: igen-nem B) Az A) pontban meghatározott nyilatkozatot az alábbiak miatt nem áll módomban megtenni: 63

64 Kontroll környezet világos szervezeti struktúra, egyértelmű felelősségi, hatásköri viszonyok és feladatok, meghatározott etikai elvárások a szervezet minden szintjén, átlátható humánerőforráskezelés, megfelelő szabályzatok kiadása, folyamatok kialakítása, működtetése, ellenőrzési nyomvonal (felelősségi és információs szintek, kapcsolatok, irányítási és ellenőrzési folyamatok) szabálytalanságok kezelésének eljárásrendje szakmai felkészültség, a pártatlanság és elfogulatlanság, az erkölcsi fedhetetlenség értékei, közérdekek előtérbe helyezése Kockázat kezelési rendszer kockázatok felmérése, szükséges intézkedések, nyomon követési módja, biztosítják a kockázatok kezelését, hozzájárulnak a szervezet céljainak eléréséhez. Kontroll tevékenységek FEUVE: a) a pénzügyi döntések dokumentumainak elkészítése b) pénzügyi kihatású megalapozottsága, c) előzetes és utólagos pénzügyi ellenőrzés d) a gazdasági események elszámolása könyvvezetés és beszámolás kontrollja Tevékenységek feladatköri elkülönítése: felelősségi körök meghatározása a) engedélyezés, jóváhagyás kontrolleljárásai, b) hozzáférés dokumentumokhoz és információkhoz, c) beszámolási eljárások Információs és kommunikációs rendszer megfelelő időben megbízhatóak és pontosak Nyomon követési rendszer (monitoring) folyamatos és eseti nyomon követés + belső ellenőrzés 64

65 1. KONTROLLKÖRNYEZET 25 ALAPÍTÓ OKIRAT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZAT INTÉZMÉNYI STRATÉGIAI TERV SZÁMVITELI POLITIKA KÖZSZOLGÁLATI SZABÁLYZAT, KÖZSZOLGÁLATI ADATVÉDELMI SZABÁLYZAT BESZERZÉSI SZABÁLYZAT, KÖZBESZERZÉSI SZABÁLYZAT IRATKEZELÉSI SZABÁLYZAT ADATVÉDELMI ÉS ADATBIZTONSÁGI SZABÁLYZAT KÖZÉRDEKŰ ADATOK VÉDELMÉRE VONATKOZÓ SZABÁLYZAT TŰZVÉDELMI SZABÁLYZAT KÖTELEZETTSÉGVÁLLALÁS, ELLENJEGYZÉS, TELJESÍTÉS IGAZOLÁS, ÉRVÉNYESÍTÉS, UTALVÁNYOZÁS BESZERZÉSEK LEBONYOLÍTÁSA BEL ÉS KÜLFÖLDI KIKÜLDETÉSEK ANYAG ÉS ESZKÖZGAZDÁLKODÁS REPREZENTÁCIÓS ELSZÁMOLÁSOK GÉPJÁRMŰVEK IGÉNYBEVÉTELE VEZETÉKES ÉS RÁDIÓTELEFONOK HASZNÁLATA KÖZÉRDEKŰ ADATOK MEGISMERÉSE SZERVEZETI EGYSÉGEK ÜGYRENDJE ELLENŐRZÉSI NYOMVONALAK SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE BELSŐ ELLENŐRZÉSI KÉZIKÖNYV MUNKAKÖRI LEÍRÁSOK TELJESÍTMÉNYÉRTÉKELÉSI RENDSZER Integritásirányítási rendszerről szóló eljárásrend 6 5

66 SZÁMVITELI POLITIKA ÚJ SZABÁLYZATOKAT KELL KÉSZÍTENI! 1. Pénzkezelési szabályzat: visszakerült a 2013-ra törölt szabály a készpénz napi záró állományának naptári hónaponként 2. Leltárkészítési és leltározási szabályzat Szt. szerinti szabályok Fizikai leltározás lehet 3 évente is! 3. Számlarend, számlatükör ÚJ!!! 4. Eszköz-forrás értékelési szabályzat 5. Önköltség-számítási szabályzat 6 6

67 Megnevezés KOCKÁZATVÁLLALÁS KOCKÁZAT ELEMZÉS KOCKÁZAT KEZELÉS BELSŐELLENŐR Ellenőrzési feladatok kijelölése Eszköz: Ellenőrzési feladatok meghatározása Saját ellenőrzési kockázatok kezelése Javaslat kockázatok csökkentésére VEZETÉS Vezetési eszköztár része Eszköz: Vezetői döntésekhez Eszköz: Vezetői döntésekhez ELLENŐRZÖTT SZERVEZET, SZERVEZETI EGYSÉG Feladatellátásai során Eszköz: feladatok végrehajtásához Eszköz: feladatok végrehajtásához ELLENŐRZÉSI TÍPUSOK RENDSZER SZABÁLYSZERŰSÉGI TELJESÍTMÉNY PÉNZÜGYI INFORMATIKAI 6 7

68 KOCKÁZATKEZELÉS SZABÁLYOZÁSA NEMZETKÖZI STANDARDOK A.1. Dokumentált kockázatelemzésen alapuló terv (vezető testület igényei) HAZAI STANDARDOK dokumentált kockázat alapú stratégiai és éves ellenőrzési terv JOGSZABÁLYI ELŐÍRÁSOK Bkr. 29. : kockázatelemzésen alapuló tervezés 6 8

69 Kozkázatkezelési szabályzat Felső vezetés meggyőzése a kockázatkezelés szükségességéről Részfeladatok meghatározása Monitoring, a program továbbfejlesztése. Veszélyeztetett értékek, kockázatnak kitett eszközök, tevékenységek feltérképezése Kiválasztott kockázatkezelési módszerek végrehajtása, Kockázati tényezők, veszélyforrások feltárása, elemzése, csoportosítása, Kockázatkezelési módszerek kiválasztása, Kockázatkezelő akciófeladatok és tervezés kockázati típusokra Kockázati tényezők hatásainak elemzése, 6 9

70 I. A kockázatkezelés célja, tartalma II. A kockázat fogalma, kockázati csoportok III. A kockázat kezelője IV. A kockázatkezelési hatókör V. A végrehajtás szabályai 1. A kockázatok azonosítása 2. A kockázatok értékelése 3. A kockázatokra adott válaszreakciók, kockázatkezelés 4. A kockázatok felülvizsgálata 5. A kockázatok és intézkedések nyilvántartása Záró rendelkezések Kockázatkezelési folyamatábra 7 0

71 1. Kockázati tényezők feltárása 2. Kockázati tényezők csoportosítása 3. Kockázati tényezők hatásainak elemzése 4. Kockázatkezelési stratégia kialakítása 7 1

72 Eszközei Módszerei Módszerei Szakértői szakvélemény, tanácsadás, konzultáció, régebbi tapasztalatok elemzése; Folyamat-, vagy rendszerelemzés (pl. tevékenységlista-, összefüggésrendszer, vagy szervezeti struktúra alapján) ; Statisztikai módszerek, többváltozós elemzések, érzékenység vizsgálatok, számítógépes szimulációk Eszközei Kérdéslisták, kérdőívek; Csoportmunka: vezetői értekezlet, team-megbeszélés, brain storming Ellenérdekelt, vagy külső partnerek bevonása; Gyenge pontok feltérképezése 7 2

73 7 3

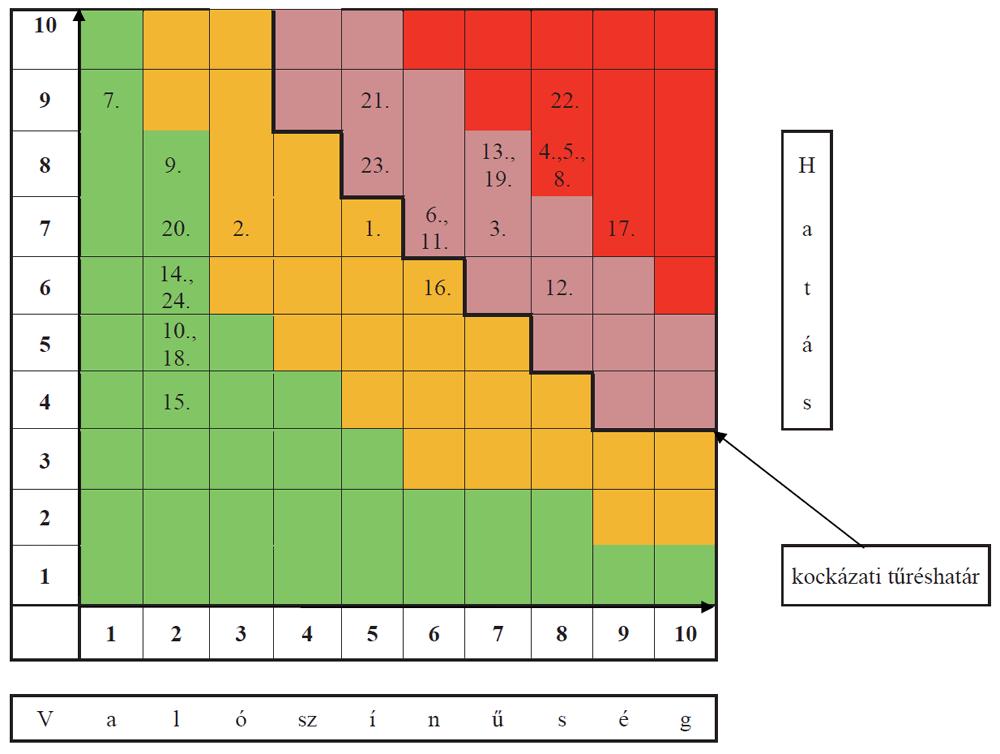

74 Belső szabályozás MÁK rendszer működése Jogszabályi változások Informatikai feltételek Intézményi specialitások Valószínűség Hatás Szakmai ismeretek Személyi feltételek 7 4

75 Hatás Valószínűség 7 5

76 4. Kockázatok eltűrése 3. Kockázatok megosztása 2. Kockázatok aktív kezelése 1. Kockázatok elhárítása 7 6

77 a) a kockázati tényezők azonosítása, és a beazonosításra alkalmas keretek meghatározása, b) a kockázatok értékelése, c) az elfogadható kockázati szint meghatározása: A kockázati tűrőképesség mértéke: d) a kockázatokhoz kapcsolódó lehetséges reakciók azonosítása, és a kritikus tényezők kezelésére kockázatkezelő javaslatok megfogalmazása, e) a válaszintézkedés beépítése, és a kockázatkezelési tevékenység folyamatának felülvizsgálata. 7 7

78 Folyamatok Tűréshatár Elemi költségvetés tervezési folyamata Normatíva igénylés, elszámolás Pénzügyi elszámolások pontatlansága Működési és erőforrás gazdálkodás Vagyongazdálkodás Munkaerő gazdálkodás Analitika és főkönyv kapcsolata a kiemelten előirányzat szintjén az eredeti előirányzat és a teljesítés mutatószáma +/- 10 %-kal eltér ( kivéve a kormányzati hatáskörű előirányzat módosítás, illetve a tervezéskor nem ismert, év közben felmerülő esemény) az eredeti igényléshez képest +/- 3 %-os mutatószám eltérés az éves pénzügyi bizonylatolás max. 5 %-os mértékű pontatlansága a módosított előirányzat és a teljesítés mutatószáma +/- 10 %-kal eltér a módosított előirányzat és a teljesítés mutatószáma +/- 10 %-kal eltér a módosított előirányzat és a teljesítés mutatószáma +/- 10 %-kal eltér az éves pénzügyi bizonylatolás max. 2 %-os mértékű pontatlansága Kötelezettség vállalás Közbeszerzési és beszerzési eljárások az éves pénzügyi bizonylatolás max. 2 %-os mértékét érintő hiányosság becsült érték és a valós piaci érték közötti eltérés nem lehet több, mint 3 % EU-s támogatások elszámolása a pályázati összeg 2 %-os mértéke 7 8

79 Sorszám Nyilvántartásba vétel időpontja, dokumentumai Bekövetkezés valószínűsége Felmerülő kár értéke (mértéke) Kockázat kezelésére javasolt intézkedés Felelős munkatárs neve Végrehajtásról készítendő jelentés határideje Célja, hogy megmutassa: a) a költségvetési szerv egyes területeire ható, azonosított kockázatok, b) azokat milyen módszerrel, kik és mikor határozták meg, c) a fontossági sorrendben az azonosításkor hol helyezkedtek el, d) milyen mértékű kár bekövetkezését valószínűsítették, e) kezelésükre milyen intézkedéseket hoztak, illetve javasoltak, f) az intézkedések végrehajtásáért ki a felelős, g) vannak-e a kockázat kezelésére kialakított hatékony kontrolltevékenységek, h) az intézkedés milyen eredménnyel járt, milyen változást eredményezett az adott kockázat helyzetében (súlyában, rangsorban elfoglalt helyében), i) milyen a jelenlegi státusza, j) milyen hipotézis felállítását teszi lehetővé a jövőre nézve. Kockázatelemzési és Módszertani Bizottság (ad hoc) iren.mereszne@gmail.com 7 9

80 ELLENŐRZÉSI TÍPUSOK/ INDIKÁTOROK Pénzügyi mutatók Számviteli mutatók (mérleg) Likviditási mutatók Jogszabály hely Szabályzatok Célcsoport Időtartam (időszakos/ állandó) RENDSZER X X X Mennyiségi (db/embernap) SZABÁLYSZERŰSÉGI X X X TELJESÍTMÉNY X X X X PÉNZÜGYI X X X X INFORMATIKAI X X X iren.mereszne@gmail.com 8 0

81 1. Költségek elemzése Fedezeti mutató Fedezeti ár Fedezeti összeg Fedezeti hányad Erőforrás egységére jutó fedezeti összeg Tervezett ár Költségarány Értékcsökkenési leírási (amortizáció) hányad Tényezőkre bontás módszere Költségmegoszlási viszonyszám Termelési költségszint Anyaghányad Bérköltség hányad 2. Piaci tevékenység elemzése Kereslet árrugalmassága Rendeléssel való ellátottság Árufedezettségi mutató Visszatérülési idő Jövedelmezőségi mutató Kereskedelmi áruforgalom elemzése Árufedezeti mutató 8 1

82 3. Termelési eszközök erőforrás elemzése Használhatósági fok Forgási sebesség Üzemképességi mutató Működő gépek aránya Teljes felhasználási mutató Kapacitás-kihasználás Extenzív kihasználás Munkaerő-felhasználási mutató Bérhányad (Bérszint) Bérrentabilitás Bérigényesség Bérhatékonyság Személyi jellegű ráfordítások aránya Munkatermelékenység Anyagjellegű ráfordítások aránya Átlagos anyagtárolási idő (nap) Készletek forgási sebessége napokban Készletek forgási sebessége fordulatokban Deflátor árindex 4. Az éves beszámoló elemzése Befektetett eszközök aránya Forgóeszközök aránya Tárgyi eszköz-intenzitás Tárgyi eszközök elhasználódása Befektetett eszközök fedezete Tőkeerősség Idegen források aránya Tőkefeszültség Tőkemultiplikátor (tőkeáttételi mutató) Céltartalékok aránya Saját tőke növekedésének mértéke Tőkenövekedési ráta 8 2

83 5. Pénzügyi mutatók Nettó) forgótőke (working capital) Forgótőke ellátottság Likviditási ráta (Likviditás III. fokozata) Likviditási gyorsráta (Likviditás II. fokozata) Pénzhányad mutató (Likviditás I. fokozata) Készpénz likviditás Dinamikus likviditás Szállítók fedezettsége Általános likviditás Eladósodottság mértéke Eladósodottság foka Nettó eladósodottság foka Adósságállomány aránya Adósságállomány fedezettsége Hosszú távú működésbiztonsági mutató Árbevételre vetített eladósodottság Hosszú távú likviditás Kamatfedezeti mutató Cash flow fedezet Adósságszolgálat-fedezeti mutató Adósságszolgálati mutató Kamatfedezeti mutató Befektetés finanszírozási mutató Belső finanszírozási erő Dinamikus eladósodottsági fok 6. Vállalkozási teljesítmény mutatók Gazdasági hatékonyság (egyenes) Eszközök fordulatszáma Készletek fordulatszáma Vevők forgási sebessége Saját tőke fordulatszáma Szállítók forgási sebessége Létszámarányos árbevétel Költségarányos árbevétel Eredményarányos árbevétel Élőmunka-hatékonysági mutatók Eszközhatékonysági mutatók Tőkehatékonysági mutatók Költséghatékonysági mutatók Eredmény hatékonysági mutatók Rugalmassági mutatók Komplex hatékonysági mutató Átlagos fedezeti hányad (bruttó jövedelmezőség) Működési profithányad (tevékenység átlagos haszonkulcsa) Nettó profithányad (árbevételarányos eredmény) Eszközarányos jövedelmezőségi (eredmény) mutatók Működő tőke-arányos eredmény Működőtőke-arányos üzemi eredmény(roce) Tőkearányos eredmény (ROE) Tőkearányos jövedelmezőséget befolyásoló tényezők Osztalékfizetési ráta (DPO) Profit-visszatartási ráta Fenntartható növekedési ütem Létszámarányos eredmény részvényarányos eredmény (EPS) Erőforrás-arányos (komplex) jövedelmezőség 8 3

84 Feladata: a különböző szintű szervezeti célok megvalósításának folyamatát kíséri figyelemmel, a releváns eseményekről és tevékenységekről (folyamatokról) rendszeres jelleggel, strukturált, döntéstámogató információkhoz jutnak a szervezet vezetői. Jellemzői: a vezető felelőssége kiépíteni és működtetni, a szervezet egészére kiterjedőnek kell lennie, kockázati alapon kell működnie, a változó körülményekhez igazodva folyamatosan megújuló. Fajtái: I. Szervezeti teljesítmény monitoringja a stratégiai célok teljesüléséhez kapcsolható, mérhető, mutatószámokban kifejezett output értékeket követi nyomon és értékeli. II. A belső kontrollrendszer monitoringja a rendszerelemek folyamatos figyelemmel kísérését jelenti (adatok gyűjtése, elemzése, értékelése). Célja, hogy a vezetés számára bizonyosságot adjon a belső kontrollrendszer eredményes működéséről. Típusai: A) Folyamatba épített monitoring: az operatív tevékenységek keretén belül működtetett, folyamatos adatgyűjtés és adatelemzés Mit értünk el? B) Egyedi értékelés: az operatív működéstől függetlenül valósul meg, általában de nem feltétlenül periódikusan ismétlődő (havi/negyedéves/éves), vagy ütemezett az értékelő szervezetileg is elkülönül az operatív működéstől, az értékelés eredményének végső címzettje a költségvetési szerv vezetője. Hogyan értük el? Értékelési szintek: a) Önértékelés b) Munkatárs, vezető értékelése c) Független értékelés: különálló szervezeti egység/csoport, belső ellenőrzés, illetve külső ellenőrzés 8 4

85 IV ÉS ÉVI ELLENŐRZÉSI TERV ELLENŐRZÉSI PROGRAMOK 8 5

86 2014. I.TANÁCSADÁS Gazdasági terület: áttérés, rendező mérleg, szabályzatok, informatikai rendszerek paraméterezése, I.ELLENŐRZÉS: évi költségvetési beszámoló, december 31-i leltár I.TANÁCSADÁS Intézményvezető: Vezetői nyilatkozat I.ELLENŐRZÉS Szabályszerűségi Teljesítmény Pénzügyi Informatikai Rendszer január 1-i rendező mérleg évi költségvetési beszámoló, 8 6

87 RENDSZER- ELLENŐRZÉS PÉNZÜGYI ELLENŐRZÉS TELJESÍTMÉNY ELLENŐRZÉS SZABÁLYSZERŰSÉGI ELLENŐRZÉS INFORMATIKAI ELLENŐRZÉS 87

88 88 Támasztott követelmény alapján Rendszer ellenőrzés Pénzügyi ellenőrzés Szabályszerűségi ellenőrzés Teljesítményellenőrzés Informatikai ellenőrzés Megbízó szerint Belső ellenőrzés Külső ellenőrzés Tartalom szerinti Pénzügyigazdasági ellenőrzés Szakmai ellenőrzés Nagyságrendje szempontjából Átfogó vizsgálat Témavizsgálat Célellenőrzés Ellenőrzés időpontja szerint Előzetes ellenőrzés Egyidejű ellenőrzés Utólagos ellenőrzés Ellenőrzés gyakorisága szerint Folyamatos Ismétlődő (időszakos) Egyszeri, esetenkénti Vizsgálat részletessége szerint Teljes körű Mintavételes Próbaszerű Ellenőrzések szervezése szerint Horizontális ellenőrzés Vertikális ellenőrzés

89 Sorszám Az ellenőrzés tárgya évi költségvetési beszámoló évi leltár Az ellenőrzés célja, módszerei, ellenőrizendő időszak Azonosított tényezők kockázati Informatikai feltételek Intézményi specialitások Személyi feltételek Szervezeti változások Belső szabályozás hiánya Informatikai feltételek Intézményi specialitások Személyi feltételek Belső szabályozás hiánya Az ellenőrzés típusa Rendszer/ szabályszerűség i/pénzügyi/ informatikai Rendszer/ szabályszerűsé gi/pénzügyi/ informatikai Az ellenőrzött szerv, szervezeti egység Gazdasági szervezet Gazdasági szervezet Az ellenőrzés tervezett ütemezése Az ellenőrzésre fordítandó kapacitás (ellenőri nap) I. né I. né rendező mérleg ( nyitó mérleg Jogszabályi változások Informatikai feltételek Intézményi specialitások Személyi feltételek MÁK rendszer működése Belső szabályozás hiánya Rendszer/ szabályszerűsé gi/pénzügyi/ informatikai Gazdasági szervezet I. né évi költségvetési beszámoló Jogszabályi változások Informatikai feltételek Intézményi specialitások Személyi feltételek MÁK rendszer működése Belső szabályozás hiánya Rendszer/ szabályszerűsé gi/pénzügyi/ informatikai Gazdasági szervezet III. né

Az államháztartási számvitelről szóló 4/2013. számú kormányrendelet végrehajtása 2013.")

90 SZABÁLYSZERŰSÉGI TELJESÍTMÉNY PÉNZÜGYI Az államháztartás számvitelének évi megváltozásával kapcsolatos feladatok végrehajtása (RENDEZŐ MÉRLEG ) Az államháztartási számvitelről szóló 4/2013. számú kormányrendelet végrehajtása Évi rendező mérleg Kötelezettségvállalások (feltételek, végrehajtás); Beruházások; Pénzügyi folyamatok; Program-, projektértékelés; Ráfordítások, ütemezés és kötelezettségvállalások összhangja; Költség-nemenkénti ráfordítások elemzése; Vezetés végrehajtás kontrolltevékenységek teljesítményértékelése, döntések hatáselemzése; Egyéni szakmai tevékenység teljesítményértékelése. EU és hazai projektek ellenőrzése Pénzkezelési szabályzatban rögzített előírások végrehajtása Értékcsökkenések megfelelő elszámolása Követelések, kötelezettségek értékelése INFORMATIKAI Egységes Integrált ügyviteli Rendszerek (pl. FORRÁS, ) áttérés ellenőrzése RENDSZER évi költségvetési beszámoló átfogó ellenőrzése Vezetési-irányítási rendszerek működése (VIR); Könyvviteli tevékenység vizsgálata Számviteli politika és hozzátartozó szabályzatok ellenőrzése 90

91 Az ellenőrzés tárgya: évi költségvetési beszámoló Az ellenőrzés típusa: rendszer ellenőrzés Részletes feladatok: 9 1

92 Az ellenőrzés tárgya: évi leltár Az ellenőrzés típusa: rendszer ellenőrzés Részletes feladatok: Leltározási és leltárkészítési szabályzat 1. LELTÁR UTASÍTÁS ( i speciális feladatok) 2. Hatáskörök, felelősségek 3. A leltárkészítés módja, a mérlegtételek alátámasztása leltárral A.) mennyiségi felvétel (leltározás) B.) nyilvántartások alapján (egyeztetés) A könyvviteli mérlegben értékben nem szereplő készletek, immateriális javak, tárgyi eszközök leltározásának módja Az üzemeltetésre, kezelésre átadott, koncesszióba, vagyonkezelésbe adott eszközök leltározásával kapcsolatos előírások A vagyonkezelésbe vett eszközök leltározásával kapcsolatos előírások 9 2

93 A leltározásra vonatkozó szabályok betartása I. Leltározás előkészítése Leltározási ütemtervek készítése A leltározási egységek (körzetek) kijelölése Leltározási utasítás és megbízások kiadása Tárgyi eszközök és készletek előkészítése A leltározáshoz szükséges technikai eszközök biztosítása Leltárbizonylatok A leltározás módja II. A leltározás lebonyolítása III. Az adatok feldolgozása, értékelése A leltározási bizonylatok feldolgozása A leltár értékelése A leltárkülönbözetek számviteli elszámolása A leltár, főkönyv és az analitikai nyilvántartás adatainak egyeztetése A leltárfelvétel előkészítésének, végrehajtásának és a leltár feldolgozásának ellenőrzése Leltáreltérések rendezése, az eljárás szabályai IV. Kártérítési felelősség, káreljárás Kártérítési felelősség Káreljárás lefolytatása V. Leltározási bizonylatok megőrzése 9 3

94 LELTÁROZÁSI BIZONYLATOK 1. sz. Leltározási ütemterv 2. sz. Leltározási utasítás 3. sz. Megbízó levél 4. sz. Egyezőségi nyilatkozat 5. sz. Jegyzőkönyv a leltározás megkezdéséről 6. sz. Nyilatkozat 7. sz. Jegyzőkönyv a leltározás befejezéséről 8. sz. Készletfelvételi lap 8 /a. sz. Készletfelvételi lap 9. sz. Leltárfelvételi összesítő 9 /a. sz. Leltárfelvételi összesítő 10. sz. Eltérési kimutatás 10 /a. sz. Eltérési kimutatás 11. sz. Káreseti jegyzőkönyv 12. sz. Főpénztár készpénz állománya 13. sz. Raktári leltárfelelősségi megállapodás 9 4

95 Főkönyvi számla Megnevezés Leltárfelvétel módja Értékelése Leltározás időpontja Leltározó szervezeti egység 11. Immateriális javak: - vagyonértékű jogok - szellemi termékek - egyéb immateriális javak Egyeztetés könyvviteli nyilvántartással egyező érték december 31. fordulónap Pénzügyi Igazgatóság Gazdasági Igazgatóság 9 5

96 Az ellenőrzés tárgya: rendező mérleg ( nyitó mérleg) Az ellenőrzés típusa: szabályszerűségi ellenőrzés Részletes feladatok: 1. Jogszabályi rendelkezések betartása: 36/2013. (IX. 13.) NGM rendelet az államháztartás számvitelének évi megváltozásával kapcsolatos feladatokról I. A rendező mérleg elkészítését megelőző feladatok végrehajtása évi leltárfelvételi szabályok teljesítése a) Selejtezés: befejezetlen beruházásként nyilvántartott, meg nem valósuló beruházási tervdokumentációknak, amelyeket évek óta nyilvántartanak; b) Raktáron lévő elfekvő készletek értékesítése, hasznosítása; c) a követelések, kötelezettségek, kötelezettségvállalások leltára: költségvetési évben esedékes és költségvetési évet követő években esedékes bontás 2. A rendező mérleg előkészítése december 31-éig a) függő, átfutó kiadások vagy bevételek azonosítása, végleges bevételként, illetve kiadásként történő elszámolása; b) pénzügyileg rendezni kell azokat a függő, átfutó kiadásokat és bevételeket, amelyek téves pénzügyi teljesítésből, elszámolásból erednek, ha a pénzügyi rendezés nem lehetséges, azokat kiadásként vagy bevételként el kell számolni és a követelések vagy kötelezettségek közé felvenni; c) a belföldi idegen pénzeszközök és nemzetközi támogatási programok idegen pénzeszközei számlacsoportokban a lebonyolítási számlák esetén fokozott gondossággal kell eljárni, hogy azoknak a kedvezményezett által beutalt önerő összege kivételével év végén ne maradjon egyenlegük. 3. A megszűnt szervezetek vagyonának átvételével kapcsolatos könyvvezetés 4. Rendező, technikai tételek 5. Határidők és felelősök 96

97 (1) Követelések, kötelezettségvállalások, más fizetési kötelezettségek és teljesítések nyilvántartási számláit, valamint a számlacsoport nyilvántartási számláit legkésőbb január 31-ig meg kell nyitni (2) A társadalombiztosítás pénzügyi alapjai, a Nemzeti Foglalkoztatási Alap, a Kutatási és Technológiai Innovációs Alap és a Nemzeti Kulturális Alap kezelő szerve: A nyilvántartási számlákon nyilvántartott követelések, kötelezettségvállalások, más fizetési kötelezettségek összegét az állami adóhatóság adatszolgáltatását követően szükség esetén módosítani kell. (3) A könyvviteli számlákat a rendező mérleg alapján, az annak elkészítését követő munkanapon kell megnyitni. (4) A könyvviteli számlák (3) bekezdés szerinti megnyitásáig a január 1-jét követően bekövetkezett, a könyvviteli számlákat érintő gazdasági eseményeket az Áhsz. rendelkezései szerinti időközönként, a könyvviteli számlák száma szerint vezetett nyilvántartásokban kell elszámolni. A könyvviteli számlák megnyitása után a nyilvántartások szerinti forgalmat kell a megnyitott könyvviteli számlákon könyvelni. (5) A könyvviteli számlák megnyitását követően az szervezeteknél az idegen pénzeszközök közül haladéktalanul át kell vezetni a költségvetési pénzeszközök könyvviteli számláira azon pénzeszközöket, amelyek az Áhsz. szerint idegen pénzeszközként nem tarthatók nyilván. Az átvezetés során 9 7

98 249/2000. (XII. 24.) korm. Rendelet 240/2003. (XII. 17.) korm. Rendelet 347/2010. (XII. 28.) korm. Rendelet 34/2011. (III.17.) Korm. Rendelet 4/2013. (I.11.) Korm. rendelet Sorszám Megnevezés Összeg Ft Mérleg hivatkozás Megnevezés Összeg Ft 01 A) Befektetett eszközök A) A) Nemzeti vagyonba tartozó befektetett eszközök I. Immateriális javak A/I D/III I. Immateriális javak III. Követelés jellegű sajátos elszámolások

99 Az ellenőrzés tárgya: Új Áhsz-re történő áttérés informatikai rendszerének vizsgálata Az ellenőrzés típusa: informatikai (rendszer) ellenőrzés Részletes feladatok: Pénzügy-számviteli alrendszer A pénzgazdálkodáshoz szükséges információkat, a pénzügyi modul, vevő, szállító, bank, pénztár, folyószámla, ÁFA analitikus menüpontjai biztosítják. Ezen nyilvántartások a határozatok pénzügyi analitikus, valamint bevételi és külföldi kiküldetés moduljaival kiegészítve az aktuális követelésekről és kötelezettségekről tájékoztatnak. A nyilvántartási adatokból a szükséges nyomtatványok (számla, pénztárbizonylat, utalványlap, teljesítésigazolás, KT. stb.) is elkészülnek. A hatékony gazdálkodáshoz szükséges a jövőbe mutató események, és ezek pénzügyi hatásának a nyilvántartása is. A pénzügyi modul, keret/szerződés menüpontja, a szerződésszerű kötelezettségvállalások kiadásait regisztrálja fizetési határidőnként. A pénzügyi analitikus nyilvántartásból, automatikus feladással létrejön a szintetikus könyvelés, melyet a főkönyv modultartalmaz. A főkönyvi adatokból mérleg, kivonat, számlakarton, eredmény kimutatás készíthető. A szükséges információk kinyerését a programozott lekérdezések mellett, a paraméterezhető általános lekérdező funkció biztosítja. Ezen kívül a költségvetés rendje szerint gazdálkodó szervezetek kötelező adatszolgáltatását a K11 modul támogatja. Végül a pénzforgalmi szemléletű könyvelési adatokból előállítható az üzemgazdasági főkönyv. Pénzügyi modul Kötelezettség vállalási modul Főkönyvi modul K11 Üzemgazdasági főkönyvi modul Külföldi kiküldetési modul Határozatok pénzügyi bonyolítása modul Határozatok pénzügyi analitikája modul 9 9

100 A Pénzügy-számviteli alrendszer ja a klasszikus értelemben vett pénzügyi tevékenységek teljes körét felöleli. A bizonylatok kezelését valamennyi devizanemben biztosítja. A rendszer maximálisan támogatja a számvitelre és az adózásra vonatkozó jogszabályok betartását, eleget tesz a szigorú számadású bizonylatok kezelésére vonatkozó követelményeknek. Az adatok nyilvántartását, megjelenő funkcióit a gazdálkodó szervezetre vonatkozó paraméter beállítások határozzák meg 1 00

101 1 01

102 Keret A keretekhez keretgazda rendelhető. A keretek használatával keretfigyelésre nyílik lehetőség a kötelezettségvállalások, teljesítések (szállító, bank) rögzítésekor. Kötelezettségvállalások Kötelezettségvállalások nyilvántartása különböző kimutatások tartalmazzák a kötelezettségvállalások státuszonkénti elkülönítését. A rendszer automatikusan elkészíti, nyilvántartja az előzetes és végleges kötelezettségvállalásoknál rögzített adatok alapján a kapcsolódó kötelezettségvállalás bejelentése és annak módosítása bizonylatokat. Az előirányzat módosításokkal együtt lehetőség nyílik, a bizonylatok elektronikus úton történő továbbítására a MÁK felé. Bejelentett kötelezettségvállaláshoz kapcsolódó átutalási megbízások esetén a program elkészíti a szükséges Átutalási megbízás kiegészítő szelvényt. A melléklet az elektronikus utalás részeként vagy papír alapon juttatható el a MÁK-hoz. Személyi juttatásokhoz kapcsolódó kötelezettségvállalások Fejezetek, fejezeti feladatokat ellátó intézmények speciális kötelezettségvállalásai A modul lehetőséget biztosít Fejezeti kezelésű előirányzatokhoz kapcsolódó speciális kötelezettségvállalás bizonylatok kezelésére. Előáll a Finanszírozási alapokmány bizonylat, melyről feladás készül kötelezettségvállalásként a főkönyv felé, illetve előirányzat átadással teljesülő alapokmányok esetén létrejön egy előirányzat módosítás az előirányzat analitikában. Az előirányzat átadással történő teljesítés teljesülésként szerepel a kötelezettségvállalás kimutatásokban. Támogatási szerződések elszámolásával kapcsolatos nyilvántartás került kialakításra, ahol az elszámoló által leadott elszámolásban szereplő bizonylatok kerülhetnek nyilvántartásba vételre. Kimutatások A kimutatások tartalma nem csak a kötelezettségvállalásokra szorítkozik, hanem tartalmazzák a kötelezettség, pénzügyi teljesítés és előirányzat átadás adatokat is. Űrlapok Szabad előirányzat illetve szabad keret kimutatása Keretfelhasználás analitikus kimutatása Előzetes kötelezettségvállalások analitikus kimutatása Kötelezettségvállalások analitikus kimutatása Kötelezettségvállalás nyilvántartási karton Kiemelt előirányzatok maradvány kimutatása Előző évi előirányzat maradvány kimutatása Kötelezettségvállalások zárása 1 02

103 Költségvetési intézmény fejezet- önkormányzat ERA kódot Pénzforgalmi és eredmény szemléletű könyvelés Analitikából automatikus állományváltozás könyvelés Előirányzat nyilvántartás Előirányzat módosítás kezelése Bér kötelezettségvállalás és teljesítés,- generálás rögzítés Üzemgazdasági főkönyv vezetése Költségvetési intézmények speciális kimutatásai (mérlegjelentés, K11) MÉRLEG EREDMÉNYKIMUTATÁS 1 03

104 Számlatükör Hierarchikus rendszerben tartalmazza a könyvelési és összegzési számlaszámokat. Könyvelési előírás (szabály) adható meg a vezetésére vonatkozóan, melyet a kontírozó, rögzítő, és főkönyvi aktualizáló programok ellenőriznek. Elszámolási egységek Azon szervezeti egységek (költséghelyek) amelyekre elkülönítetten szükséges a költségek gyűjtése SZAKFELADATOK Analitikus kód szakfeladatok kimutatása költségvetésben Pénzforrások finanszírozási források azonosítása Ügyletek ügylet csoportok egyedi projektek, feladatok azonosítása ERA kódok Egyedi gyűjtő feladatokon belüli további csoportosítási lehetőség Keretgazda eltérő költségviselő és költséggazda megkülönböztetés Bonyolítási esemény azonosító speciális költségvetési funkció. A pénzügyi analitika kiadásait kapcsolja össze a főkönyvi előirányzatokkal. 1 04

105 Számla karton Főkönyvi kivonat Számlaosztályok kimutatása Mérlegkimutatás Eredmény kimutatás Évközi eredmény lekérdezése Projekt költségek kimutatása Főkönyv lekérdezése Zárási funkciók: Időszak zárási feltételének vizsgálata: Eredményszámlák év végi zárása: Előirányzat és teljesítés számlák év végi zárása Mérlegszámlák év végi zárása 1 05

106 10 6

107 10 7

Költségvetési számvitel, könyvvezetés szabályai

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Költségvetési számvitel, könyvvezetés szabályai 1 JOGSZABÁLYI HÁTTÉR A számvitelről szóló 2000. évi C. törvény Az államháztartás számviteléről szóló 4/2013. (I.11.) Korm. rendelet (módosította: az államháztartás

Pénzügyi számvitel február 8. Győrffi Dezső Miskolci Egyetem

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

Pénzügyi számvitel 1 A pénzügyi számvitel fogalma A pénzügyi számvitel fogalma: a pénzügyi számvitel a vagyon és annak összetétele, a tevékenység eredménye valóságnak megfelelő, folyamatos, zárt rendszerű,

2462 Martonvásár Jókai u. 16. 2015.

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. 2015. Jogszabályi alap: 4/2013. (I. 11.) Korm. rendelet (Áhsz.) 284/2014. (XI. 20.) Korm. rendelet (Áhsz. módosítása) 38/2013. (IX. 19.) NGM rendelet

Az államháztartási számvitel 2014. évi változásához kapcsolódó belső ellenőrzési feladatok

Az államháztartási számvitel 2014. évi változásához kapcsolódó belső ellenőrzési feladatok Budapest, 2014. február 24. Készítette: Mérészné Szántó Irén M P G E K E K ö l t s é g v e t é s i S z e r v e

Az államháztartási számvitel 2014. évi változásához kapcsolódó belső ellenőrzési feladatok Budapest, 2014. február 24. Készítette: Mérészné Szántó Irén M P G E K E K ö l t s é g v e t é s i S z e r v e

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája Államháztartási szakterület Nem költségvetési szervnél foglalkoztatott mérlegképes könyvelők számára 2013. 1 A

A Somogy Megyei Közgyűlés. 6/2015.(V.8.) önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról

önkormányzati rendelete. a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról") A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

A Somogy Megyei Közgyűlés 6/2015.(V.8.) önkormányzati rendelete a Somogy Megyei Önkormányzat 2014. évi zárszámadásáról A Somogy Megyei Közgyűlés az Alaptörvény 32. cikk (2) bekezdésében meghatározott eredeti

A TÁRSULÁS ÉVI BEVÉTELEI ÉS KIADÁSAI. A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Ezer Ft-ban BEVÉTELBŐL

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Cím / szám 1.számú melléklete A MŰKÖDÉSI ÉS FELHALMOZÁSI BEVÉTELEK ÉS KIADÁSOK MÉRLEGE Cím megnevezése BEVÉTEL Ezer Ft-ban BEVÉTELBŐL KIADÁSBÓL KIADÁS Működési Felhalmozási Működési Felhalmozási 1 Kistérségi

Költségvetési szervek számvitele február 8. Győrffi Dezső Miskolci Egyetem

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

Költségvetési szervek számvitele 1 Beszámolási kötelezettség Éves költségvetési beszámolót kell készíteni a költségvetési év kezdetétől a mérleg fordulónapjáig terjedő időtartamra. Áhsz. 5. és 7. Kivétel,

Könyvviteli szolgáltatást végzők továbbképzésének tematikája

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Nemzetgazdasági Minisztérium Könyvviteli szolgáltatást végzők továbbképzésének tematikája (nem költségvetési szervnél dolgozó mérlegképes könyvelők részére) Államháztartási szakterület 2014. (4X45 perc)

Készült: :36

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 02 Beszámoló a B1. - B7. költségvetési bevételek előirányzatának teljesítéséről 04 B8. Finanszírozási bevételek 05/A Teljesített kiadások

Egységes számlatükre