|

|

|

- Andor Vass

- 9 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10 A KEFAG Kiskunsági Erdészeti és Faipari Zártkörűen Működő Részvénytársaság évi ÉVES BESZÁMOLÓJA Kecskemét, március 12.

11 Kiegészítő Melléklet Tartalomjegyzék I. ÁLTALÁNOS RÉSZ... 4 I/A. A társaság és a számviteli politika bemutatása A társaság bemutatása A számviteli politika bemutatása Az elszámolás alapja A számviteli politikában meghatározott kritériumok ismertetése Az ellenőrzés és önellenőrzés során feltárt hiba, hibahatás minősítése Alapítás, átszervezés költségeinek minősítése Kutatás, kísérleti fejlesztés költségeinek minősítése Adósonként együttesen kisösszegű követelés A valuta és deviza tételek értékelése Fajlagosan kis értékű készlet A piaci értéken történő értékelés elveinek ismertetése A társaság által választott főbb értékelési szabályok bemutatása Az éves beszámoló összeállítása során alkalmazott értékelések és amortizációs politika ismertetése Az értékvesztés elszámolásának módja Céltartalék képzés rendszere I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása A Társaság vagyoni helyzetének értékelése A Társaság pénzügyi, likviditási helyzetének értékelése A Társaság jövedelmi helyzetének értékelése II. SPECIFIKUS RÉSZ II/A.Mérleghez kapcsolódó kiegészítések A Társaság mérlegének elemzése Eszközök Befektetett eszközök elemzése Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök elemzése Tartós részesedések összetétele Egyéb tartósan adott kölcsön összetétele Forgóeszközök elemzése Készletek Sajáttermelésű készletek összetevőinek bemutatása Követelések elemzése Vevők Egyéb követelések összetétele Értékpapírok Értékvesztés mérlegtételenkénti alakulása Pénzeszközök alakulása Aktív időbeli elhatárolások A Társaság mérlegének elemzése Források Saját tőke elemzése Lekötött tartalék összetevői Céltartalékok elemzése Kötelezettségek elemzése Hosszú lejáratú kötelezettség elemzése KEFAG Kiskunsági Erdészeti és Faipari Zrt. 2

12 Kiegészítő Melléklet Rövid lejáratú kötelezettségek elemzése Passzív időbeli elhatárolások elemzése II/B. Eredménykimutatáshoz kapcsolódó kiegészítések Az Üzemi eredmény összetevői Értékesítés nettó árbevételének elemzése Aktivált saját teljesítmények értékének elemzése Saját termelésű készletek állományváltozása Saját előállítású eszközök aktivált értéke Egyéb bevételek összetétele Költségek Költségek költségnemenkénti összetétele Értékesítési költségek Egyéb ráfordítások összetétele Pénzügyi műveletek eredményének összetétele Rendkívüli eredmény összetétele Adózás Társasági adó A mérleg szerinti eredmény levezetése III. TÁJÉKOZTATÓ RÉSZ Személyi jellegű tájékoztatás Részesedési viszonyban álló vállalkozásokkal folytatott tranzakciók Kötelezettségvállalások és függő kötelezettségek Környezetvédelmi tevékenység bemutatása Ellenőrzések Mérleg fordulónapját követő események bemutatása Egyéb tájékoztatás IV. CASH-FLOW KIMUTATÁS KEFAG Kiskunsági Erdészeti és Faipari Zrt. 3

13 Kiegészítő Melléklet I. ÁLTALÁNOS RÉSZ I/A. A társaság és a számviteli politika bemutatása 1. A társaság bemutatása Neve: Rövidített neve: KEFAG Kiskunsági Erdészeti és Faipari Zártkörűen Működő Részvénytársaság KEFAG Zrt. (a továbbiakban: Társaság ) Székhelye: 6000 Kecskemét, József Attila u. 2. Telephelyei: Juniperus Parkerdészet 6000 Kecskemét, Mártírok útja 88. Fióktelepei: Észak-Kiskunsági Erdészet 6041 Kerekegyháza, Dózsa Cégjegyzék száma: György u Bugaci Erdészet 6114 Bugac, Felsőmonostor 545. Császártöltési Erdészet 6239 Császártöltés, Sport u. 4. Dél-Kiskunsági Erdészet 6422 Tompa, Felsősáskalapos 24. ÖKOPAL Raklap Üzem 6440 Jánoshalma, Kisszállási út 10 ERDŐGÉP Műszaki Erdészet 6114 Bugac, Felsőmonostor 545. KSH jelzőszáma: Adószáma: Alapító: Alapítás időpontja: A társaság tulajdonosa: A tulajdonosi jogok gyakorlója: A társaság főtevékenysége: Jegyzett tőke: Állami Vagyonkezelő Részvénytársaság Magyar Állam nevében az MFB Zrt. MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság Erdészeti, egyéb erdőgazdálkodási tevékenység Forint Névérték Tulajdonosi részarány (%) Előző év Tárgy év Előző év Tárgy év eft eft eft eft Magyar Állam % 100 % A társaság alaptőkéje db Ft, azaz Egymillióháromszázötvenötezerháromszáznyolcvan darab ezer forint névértékű névre szóló részvényből áll. Tevékenységi köre: Mag- és csemetetermelés KEFAG Kiskunsági Erdészeti és Faipari Zrt. 4

14 Kiegészítő Melléklet Erdőfelújítás, erdőtelepítés Fakitermelés Vadgazdálkodás Mezőgazdaság Erdei melléktermék termelés Fafeldolgozás Erdőgazdasági szolgáltatás Egyéb ipari, építőipari, szállítási, belkereskedelmi tevékenységek Egyéb tevékenységek A társaság adottságainak, piaci helyzetének bemutatása A KEFAG Zrt. Bács-Kiskun megyében évben ha állami erdő és hozzá kapcsolódó területen gazdálkodott. A kezelt erdőterületek erdőgazdálkodásának helyi koordinálása négy hagyományos erdészeti központból történik, nevezetesen az Észak-Kiskunsági Erdészet, Bugaci Erdészet, Császártöltési Erdészet és a Dél-Kiskunsági Erdészet. Ezen kívül a nem hagyományos erdészeti tevékenység kapcsán elsősorban dísznövények termelésével foglalkozik a Juniperus Parkerdészet, raklapgyártással pedig az ÖKOPAL Raklap július 01-vel a Kiskunsági ERDŐGÉP Kft. beolvadásával létrejött az ERDŐGÉP Műszaki Erdészet, mely a KEFAG Zrt. részeként szállítóeszközökkel faanyag szállítást, erdőművelő gépeivel erdőgazdasági szolgáltatás végez. A Társaság által kezelt erdőállomány jó része a megelőző évtizedek erdőtelepítésének eredménye. Erdeink 83%-a 40 év alatti életkorú. Részvénytársaságunk jogelődjeinek rendkívül nagy feladatot jelentett az elsősorban mezőgazdaságilag már nem használt parlag területek beerdősítése. Évi ezer hektárnyi, jószerével futóhomokot ültettek be teljes talaj előkészítés (70 cm -es mélyforgatás) után, korábban kézi erővel, majd a 60-as évektől gépi technológiával. A véghasználatra került erdők felújítása (a magról történő felújítás lehetősége híján) ahol erre erdőtervi előírási lehetőség van, sarjadztatással történik. Ez a véghasználatok mintegy egynegyedét teszi ki. A háromnegyed részben teljes talaj-előkészítés után a telepítéshez hasonlóan mesterségesen történik az erdősítés, ami nagyon energiaigényes, ebből következően pedig költséges módja az erdők felújításának. Az erdőállományok élőfakészlete 6,8 millió bruttó köbméter, melynek 52%-a fekete- és erdeifenyő. Társaságunk 9,108 ha NATURA 2000 erdőt kezel. Összes természetvédelmi okból korlátozással érintett területünk ha, ami az összes kezelt erdőterületünk egyhatoda (16,5%) A vállalat termőhely szempontjából a legrosszabb adottságokkal rendelkező erdőgazdaság. Területének átlagos aranykorona értéke 3,32 AK/ha, a kezelésében lévő erdőterület többségében kultúrerdő vagy átmeneti erdő. Fafaj-összetételben meghatározó az erdei és a feketefenyő, hazai nyár, nemes nyár és akác. A társaság fő tevékenysége az erdő- és vadgazdálkodás, fakereskedelem, fafeldolgozás, dísznövénytermesztés, az erdőgazdálkodással összefüggő szolgáltatások. Jelentős szegmense gazdálkodásunknak a térségben ellátott közjóléti tevékenység (erdei iskola -, arborétum üzemeltetése, parkerdők). Ezen objektumok működtetéséhez évben 55 millió Ft KEFAG Kiskunsági Erdészeti és Faipari Zrt. 5

15 Kiegészítő Melléklet tulajdonosi támogatás kapott, mely finanszírozta a társaság által e terület fenntartására fordított költségek jelentős részét. Erdeink vágásérettségi kora eltér az erdős tájakon megszokottól. A nemes nyár 25, a hazai nyár és az akác 30-35, a fenyők általában éves korukban kerülnek véghasználatra. Éves fakitermelésünk 190 ezer nettó köbméter körüli, amelynek mintegy 85%-a véghasználatból, 15%-a pedig előhasználatból kerül ki. A kitermelt fatermékek több mint 30%-a rönk, kivágás vagy egyéb ipari fa, kevesebb mint 70%-a sarangolt áru: papírfa, farostfa és tűzifa. A Társaság fahasználati tevékenységében egyre nagyobb szerepet kap a vágásterületen maradt apadék, gallyfa, tuskó feldolgozása, értékesítése. A Társaság kezelésében lévő erdőterületeken a fahasználat a mindenkori érvényben lévő erdőtervek szakmai előírásaihoz igazodva történik. Az éves tervek végrehajtásának ütemezésekor a szakmai elvárások maradéktalan teljesülését harmonizálni kell az értékesítési lehetőségekkel, elvárásokkal. Az erdőállomány korosztály- és fafajösszetételéből fakadóan, a tarvágások éves nagyságrendje ha körüli. A faállomány minőségére jellemző, hogy a nevelővágásokon belül a tisztítások ha-on kell, hogy történjenek, a törzskiválasztó gyérítések haon, a növedékfokozó gyérítések viszont csak 50 ha-on. Miután az éves fakitermelésünk 35%-át kitevő nyár-félék termelése során keletkező gömbfa választékokra nincs piaci kereslet, a haszonvétel növelése érdekében feldolgozóipart alakítottunk ki a fűrészárunak még alkalmas faanyag hasznosítására. Az ÖKOPAL Raklap Üzem és a Bugaci Erdészet működtetésében lévő raklapgyártó üzemünkben, a korábbi években évi közel egy millió db raklapot állítottunk elő. Sajnos a rakodólap értékesíthetősége a recesszió miatt erősen visszaesett, azonban az elmúlt évben a gazdaság növekedésének megindulásával tároló fatermékeink iránt is megnőtt a kereslet. A KEFAG Zrt. közjóléti tevékenységének fő színterei a Kecskeméti Arborétum, a Nyíri Erdőben lévő Vackor Vár Erdei Iskola, a kecskeméti Csalánosi Parkerdő, a bugaci Alföldfásítási Múzeum valamint a császártöltési és kelebiai Parkerdők. Az említett objektumok a korábbi évtizedekben állami célcsoportos beruházásokból valósultak meg, de a mai gazdálkodási környezetben üzemeltetésük jelentős terheket ró a részvénytársaságra. A felsorolt objektumokat főleg Kecskemét környékén évente több tízezren látogatják év végén vissza nem térítendő (de minimis) támogatást kapott társaságunk az MFB Zrt.-től a tulajdonosi joggyakorlásával kapcsolatos kifizetések cím terhére, az alábbi feladataink ellátása érdekében: az erdei közjóléti létesítmények berendezéseinek fenntartására és karbantartására Ft az erdészeti erdei iskolák fenntartására, a benne folytatott oktató, nevelő, erdőpedagógiai tevékenységre Ft.összeget. Ez a támogatás csökkentette a közjóléti tevékenységen jelentkező veszteséget. Az általános gazdálkodási szabályokon túl a Társaság működését meghatározó speciális gazdálkodási jogszabályok: az erdőről és az erdő védelméről szóló évi XXXVII. tv. a vad védelméről és a vadgazdálkodásról, vadászatról szóló évi LV. tv. a természetvédelemről szóló évi LIII. tv. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 6

16 Kiegészítő Melléklet 2. A számviteli politika bemutatása 2.1. Az elszámolás alapja A beszámoló formája, a könyvvezetés rendszere és alkalmazott szabályzatok A Társaság a Számviteli törvény előírásai alapján működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről éves beszámoló és üzleti jelentés készítésére kötelezett. Az éves beszámoló felépítése: Mérleg: a Szv. 1. számú mellékletében meghatározott A változatban. Eredménykimutatás: a Szv. 2. számú mellékletében meghatározott A változatban, összköltség eljárással; a társaság egyidejűleg a Szv. 3. számú mellékletében meghatározott A változatban forgalmi költség eljárással is összeállítja az éves beszámolójának eredménykimutatását. Kiegészítő melléklet Az éves zárás fordulónapja: december 31. A mérlegkészítés időpontja: tárgyévet követő év január 31. Az éves beszámoló aláírására jogosult személy: Sulyok Ferenc 6000 Kecskemét, Dárda u. 2. A társaság könyvvizsgálatra kötelezett. A társaság könyvvizsgálója: BALANSZ AUDIT Kft 1162 Budapest, Csömöri u Könyvvizsgálatért személyében is felelős személy: Birinyi József 1062 Budapest, Andrássy út 81. I/1 Az éves beszámolót készítette: Székely Márta Reg.szám: Kecskemét, Torockói u. 4. Az éves beszámoló a formai követelményeknek megfelelően magyar nyelven készül, az összegek ezer Forintban szerepelnek, tartalmazza az előző időszak adatait is. A Társaság a kezelésében, illetve a tulajdonában lévő eszközökről és azok forrásairól a Számviteli törvény előírásai alapján kettős könyvvitel szabályai szerint vezeti könyveit, mely biztosítja a gazdasági műveletek folyamatos rögzítését, a számviteli elvek betartását, és a társaság pénzügyi-gazdasági helyzetéről valós kép kialakítását teszi lehetővé. A számlatükör és a szöveges számlarend a törvényi előírások figyelembevételével, a Társaság specialitásainak szem előtt tartásával került kialakításra. A Társaság költségei elsődlegesen a 6-7. számlaosztályokban költséghelyenként, költségviselőnként kerülnek könyvelésre, másodlagosan az 5. számlaosztályban költségnemenként. Az évközi folyamatos információ biztosítása érdekében a Társaság havonta főkönyvi kivonatot, valamint erdészeti és ágazati eredménykimutatást készít. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 7

17 Kiegészítő Melléklet A Társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a (teljesség, valódiság, világossá g, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költség-haszon összevetés) számviteli alapelvek érvényesülését. A Társaságnak a könyvvezetésre, a bizonylatolásra vonatkozó részletes belső szabályait úgy kell kialakítania, hogy az a mérleg és az eredménykimutatás alátámasztásán túlmenően a kiegészítő melléklet adatainak közvetlen alátámasztására is alkalmas legyen. A közpénzek felhasználásának és a köztulajdon használatának nyilvánossága és ellenőrizhetősége érdekében a gazdálkodó nyilvántartási (könyvvezetési) rendszerét köteles oly módon továbbrészletezni, hogy abból a vonatkozó külön jogszabályban meghatározott adatok rendelkezésre álljanak. A Társaság a számviteli törvénnyel összhangban kialakította és - amennyiben szükséges - folyamatosan aktualizálja a pénzkezelési, leltározási, eszköz és forrás értékelési, valamint önköltség számítási szabályzatát. A beszámoló összeállítása során alkalmazott szabályzatok: től érvényes Számviteli politika től érvényes Számlarend től érvényes Értékelési szabályzat től érvényes Önköltségszámítási szabályzat től érvényes Befektetési szabályzat től érvényes Bizonylati szabályzat, melyet 2011-ben aktualizáltunk től érvényes Leltározási szabályzat től érvényes Felesleges vagyontárgyak hasznosításának, selejtezésének szabályzata től érvényes Belső ellenőrzési szabályzat től érvényes Pénzkezelési szabályzat től érvényes Vagyontárgyak értékesítési szabályzata től érvényes Gépjárműhasználatának eljárási és elszámolási szabályzata től érvényes Közbeszerzési szabályzat től érvényes Számítástechnikai védelmi szabályzat től érvényes Iratkezelési és irattározási szabályzat A mérleg és az eredménykimutatás a számviteli törvény szerinti tagoláson túl további tagolást nem tartalmaz. Az arab számmal jelzett tételek egy-egy csoporton belül nem kerülnek összevonásra, illetve nem kerülnek elhagyásra azok az arab számmal jelzett sorok, amelyben sem a tárgyévben, sem az előző évben nem szerepel adat. Ha egy eszköz vagy kötelezettség a mérleg több tételében is elhelyezhető, illetve ha egy adott eszköz vagy kötelezettség minősítése az egyik üzleti évről a másikra megváltozik, akkor az alkalmazott megoldást a kiegészítő mellékletben számszerűsítve, az összetartozás, az összehasonlíthatóság tételhivatkozásaival meg kell adni. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 8

18 Kiegészítő Melléklet 2.2. A számviteli politikában meghatározott kritériumok ismertetése Az ellenőrzés és önellenőrzés során feltárt hiba, hibahatás minősítése Nem jelentős összegű a hiba, ha a hiba feltárásának évében, a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák és hibahatások - eredményt, saját tőkét növelő-csökkentő - értékének együttes (előjeltől független) összege nem haladja meg a jelentős összegű hiba értékhatárát. Az ellenőrzés által megállapított nem jelentős összegű hibák eredményre gyakorolt hatását az eredménykimutatás megfelelő tárgyévi adatai tartalmazzák. Jelentős összegű a hiba, ha a hiba feltárásának évében a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön -külön) megállapított hibák és hibahatások eredményt, saját tőkét növelő-csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérlegfőösszegének 2 %-át, illetve ha a mérlegfőösszeg 2 %-a meghaladja az 500 millió forintot, akkor az 500 M Ft. A feltárt és a mérlegkészítés napjáig jogerőssé vált jelentős hiba miatti módosításokat a mérleg és eredménykimutatás minden tételénél az előző év adatai mellett be kell mutatni, azok nem képezik részét a tárgyévi adatoknak. Ez esetben a mérlegben és az eredménykimutatásban is külön-külön oszlopban szerepelnek az előző üzleti év adatai, a lezárt üzleti év(ek)re vonatkozó módosítások, valamint a tárgyévi adatok (Szv. tv. 19..). A megbízható és valós képet lényegesen befolyásoló hiba, ha a jelentős összegű hibák és hibahatások összevont értéke következtében a hiba feltárásának évét megelőző üzleti év mérlegében kimutatott saját tőke legalább 20 %-kal változik (nő vagy csökken), így a már közzétett, a vagyoni, pénzügyi és jövedelmezőségi helyzetre vonatkozó adatok megtévesztőek. Ez esetben a beszámolót ismételten el kell készíteni, kiegészítve az (ön)ellenőrzéssel, és a jogosult testület jóváhagyását követő 30 napon belül közzé kell tenni és letétbe kell helyezni Alapítás, átszervezés költségeinek minősítése A vállalkozási tevékenység indításával, átalakításával, átszervezésével kapcsolatos költségeket a társaság az eredmény terhére számolja el a felmerülés évében Kutatás, kísérleti fejlesztés költségeinek minősítése A kísérleti fejlesztéssel kapcsolatos költségeket a felmerülés évében az eredmény terhére számolja el a Társaság, kivéve ha a kísérleti fejlesztés tevékenység révén használatba vehető tárgyi eszköz létesül Adósonként együttesen kisösszegű követelés Adósonként együttesen kisösszegűnek minősíti a társaság azokat a követeléseket, melyek nem haladják meg a végrehajtás várható költségeinek háromszorosát A valuta és deviza tételek értékelése A mérlegben a valuta pénztárban lévő valutakészletet, a deviza számlán lévő devizát, továbbá a külföldi pénzértékre szóló és minősített követelést, befektetett pénzügyi eszközt, értékpapírt, KEFAG Kiskunsági Erdészeti és Faipari Zrt. 9

19 Kiegészítő Melléklet illetve kötelezettséget az üzleti év mérleg fordulónapjára vonatkozó MNB hivatalos deviza árfolyamon átszámított forint értékben mutatja ki a társaság Fajlagosan kis értékű készlet Az értékvesztés megállapítása során fajlagosan kis értékű készleteknek minősül az a készlet, amelyeknél a nyilvántartáson való keresztülvezetés költsége meghaladja az értékvesztés összegét. Ezeknél a készleteknél az értékvesztés elszámolása a könyv szerinti érték arányában történik A piaci értéken történő értékelés elveinek ismertetése A társaság által választott főbb értékelési szabályok bemutatása A Társaság által választott főbb értékelési szabályok bemutatása: A számviteli törvény az eszközök körének, minősítésének csoportosítására az alábbi rendező elvet alkalmazza, és csoportképző ismérvként veszi figyelembe. Ezek szerint megkülönböztetjük a vállalkozásba - befektetett eszközök és - forgóeszközök csoportját. Fenti csoportokba történő eszközök besorolásánál egyedi értékhatár megállapítására nem kerül sor. A befektetett eszközök közé sorolásnak egyetlen feltétele, hogy a vállalkozás tevékenységi körében az eszközök tartósan, legalább egy évet meghaladó időtartammal vegyenek részt. Az értékpapírok közül a forgóeszközök között mutatjuk ki az eladásra vásárolt kötvényeket, saját részvényeket, üzletrészeket, az eladásra vásárolt részvényeket, egyéb értékpapírokat, amelyek várhatóan egy évnél rövidebb ideig maradnak a vállalkozás birtokában. A befektetett eszközök között kell kimutatni a befektetési céllal vásárolt értékpapírokat, amelyek várhatóan egy évnél hosszabb ideig vannak a vállalkozás birtokában. A devizaszámlán lévő deviza, a befektetett pénzügyi eszközök, értékpapírok értékének meghatározása MNB devizaárfolyamán történik. A külföldi pénzértékre szóló követelések, kötelezettségek értékének meghatározása MNB árfolyamon történik. Az adózás előtti eredmény terhére céltartalékot kell képezni a szükséges mértékben azokra a múltbeli, illetve a folyamatban lévő ügyletekből, szerződésekből származó, harmadik felekkel szembeni fizetési kötelezettségekre (ide értve különösen a jogszabályban meghatározott garanciális kötelezettséget, a függő kötelezettséget, a biztos (jövőbeni) kötelezettséget, a korengedményes nyugdíj, a végkielégítés miatti fizetési kötelezettséget, a környezetvédelmi kötelezettséget), amelyek a mérlegfordulónapon várhatóan vagy bizonyosan felmerülnek, de összegük vagy esedékességük időpontja még bizonytalan, és azokra a vállalkozó a szükséges fedezetet más módon nem biztosította. Céltartalékot kell képezni különösen a: o korengedményes nyugdíjra, o végkielégítésre és annak TB járulékaira, KEFAG Kiskunsági Erdészeti és Faipari Zrt. 10

20 Kiegészítő Melléklet o o a le nem zárt peres ügyekben várható függő kötelezettségre, környezetvédelmi kötelezettségekre. Az értékelésnél a vállalkozás folytatásának elvéből kell kiindulni, ha ennek az elvnek az érvényesülését eltérő rendelkezés nem akadályozza, illetve a vállalkozási tevékenység folytatásának ellentmondó tényező, körülmény nem áll fenn. Az előző üzleti év mérlegkészítésénél alkalmazott értékelési elvek csak akkor változtathatók meg, ha a változtatást előidéző tényezők tartósan - legalább egy éven túl - jelentkeznek, és emiatt a változás állandónak, tartósnak minősül. Ez esetben a változtatást előidéző tényezőket és számszerűsített hatásukat a kiegészítő mellékletben részletezni kell. Az eszközöket és a kötelezettségeket leltározással, egyeztetéssel ellenőrizni és - a törvényben szabályozott esetek kivételével - egyedenként értékelni kell. Egyedenkénti értékelésnek minősül a különböző időpontokban beszerzett, általában csoportosan nyilvántartott, azonos paraméterekkel rendelkező eszközöknél a FIFO módszerrel történő értékelés. A mérlegben kimutatott eredmény meghatározásakor, a mérlegtételek körültekintően elvégzett értékelése során figyelembe kell venni minden olyan értékcsökkenést, értékvesztést, amely a mérleg fordulónapján meglévő eszközöket érinti, és a mérlegkészítés időpontjáig ismertté vált. A befektetett eszközöket, a forgóeszközöket bekerülési értéken kell értékelni, csökkentve azt az értékcsökkenéssel, értékvesztéssel, mint leírásokkal és növelve azt a visszaírás összegével. A tárgyi eszköz értékét növelő beszerzési költségként kell figyelembe venni a meglévő tárgyi eszköz bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka, továbbá az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló felújítási munka költségét. A tárgyi eszköz folyamatos, zavartalan, biztonságos üzemeltetését szolgáló javítási, karbantartási munka, valamint az erdőnevelési, az erdőfenntartási, az erdőfelújítási munka ráfordítást a vállalkozás a költségei között számolja el. Társaságunk az értékcsökkenés kiszámításának alapját az immateriális javak és a tárgyi eszközök tekintetében a napi nyitó bruttó értékben határozza meg. A terv szerinti értékcsökkenés elszámolása havonta történik lineáris módszerrel. A Ft értékhatár alatti egyedi beszerzési értékű tárgyi eszközöket használatbavételkor egy összegben, a Ft értékhatár alattiakat, illetve értékhatártól függetlenül a társasági adótörvény 2. számú melléklet IV. fejezetének a.) pontja alá sorolt tárgyi eszközöket (33 %-os kulcs alá sorolt) a számvitelben 50 %-os leírási kulccsal amortizáljuk. A számviteli előírásokat betartva, a terven felüli értékcsökkenést az egyéb ráfordítások között számoljuk el. A kiegészítő mellékletben további információkat kell megadni, amennyiben e törvény előírásainak alkalmazása, a számviteli alapelvek érvényesítése nem elegendő a megbízható és valós összképnek a mérlegben, az eredménykimutatásban történő bemutatásához. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 11

21 Kiegészítő Melléklet A törvény előírásaitól csak abban a kivételes esetben lehet - a könyvvizsgáló egyetértése és ilyen tartalmú nyilatkozata mellett - eltérni, ha az adott körülmények mellett e törvény valamely rendelkezésének alkalmazása nem biztosítja a megbízható és valós összképet. Minden ilyen eltérést közölni kell a kiegészítő mellékletben, bemutatva annak indokait, valamint az eszközökre-forrásokra, a pénzügyi helyzetre és az eredményre gyakorolt hatását is Az éves beszámoló összeállítása során alkalmazott értékelések és amortizációs politika ismertetése Az előző üzleti év mérlegkészítésénél alkalmazott értékelési elvek csak akkor változtathatók meg, ha a változtatást előidéző tényezők tartósan - legalább egy éven túl jelentkeznek, és emiatt a változás állandónak, tartósnak minősül. Ez esetben a változtatást előidéző tényezőket és számszerűsített hatásukat a kiegészítő mellékletben részletezni kell. A társaság a Számviteli törvény 59/A-F -ai által, a pénzügyi instrumentumok esetében lehetővé tett valós értéken történő értékeléssel nem él. Egyébként a valós értéken történő értékelés alkalmazása esetén a kiegészítő mellékletben be kell mutatni a piaci érték meghatározásánál figyelembe vett tényezőket. A számviteli törvény előírásai szerint és a Társaság sajátos körülményeit figyelembe véve az immateriális javak és tárgyi eszközök értékcsökkenése az egyedi értékelés elve alapján kialakított lineáris kulcsokkal kerül elszámolásra időarányosan. A tárgyi eszközöknél maradványérték kerül meghatározásra a rendeltetésszerű használatbavételkor az üzembe helyezés időpontjában rendelkezésre álló információk alapján. A számítás alapja: maradványértékkel csökkentett bruttó érték, a leírás maradványértékig tart. Nem tekinti a Társaság jelentősnek, ezért 0 forintban határozza meg azon tárgyi eszközök maradványértékét, amely eszközök értéke a tervezett elhasználódási idő végén a beszerzési érték 10 %-a alatti értékre prognosztizálható. A számviteli törvény által adott választási lehetőségekkel élve, a kis értékű eszközök (100 ezer Ft egyedi előállítási vagy bekerülési érték alatti vagyoni értékű jogok, szellemi termékek, tárgyi eszközök) használatbavételkor egy összegben kerülnek értékcsökkenésként elszámolásra. A terv szerinti értékcsökkenés elszámolása havonta történik, a rendeltetésszerű használatbavétel napjától, az üzembe helyezéstől kezdődően. Eszköz kivezetés (pl. selejtezés, értékesítés, hiány), átsorolás esetén az eszköz értékcsökkenését a kivezetés, illetve átsorolás naptári napjáig kell elszámolni. Terven felüli értékcsökkenés abban az esetben kerül elszámolásra, ha az immateriális javak, tárgyi eszközök könyvszerinti értéke magasabb mint piaci értéke, illetve, ha azok megrongálódtak, feleslegessé váltak, megsemmisültek, selejtezésre kerültek, vagy leltározás során hiányként kerültek feltárásra. A terven felüli értékcsökkenés az egyéb ráfordítások között kerül elszámolásra. Amennyiben az immateriális jószágnál, tárgyi eszköznél a piaci érték alapján meghatározott terven felüli értékcsökkenés elszámolásának okai már nem vagy csak részben állnak fenn, az elszámolt terven felüli értékcsökkenést meg kell szüntetni, az immateriális jószágot, a tárgyi eszközt KEFAG Kiskunsági Erdészeti és Faipari Zrt. 12

22 Kiegészítő Melléklet piaci értékére (legfeljebb a terv szerinti értékcsökkenés figyelembevételével meghatározott nettó értékére) vissza kell értékelni. A valutapénztárba bekerülő valutakészletet, a devizaszámlára kerülő devizát, befektetett pénzügyi eszközt, értékpapírt a bekerülés napjára, a külföldi pénzértékre szóló követelést, illetve kötelezettséget szerződés szerinti, a számlán megjelölt teljesítés napjára vonatkozó MNB által közzétett hivatalos devizaárfolyamon átszámított forintértéken kell a könyvviteli nyilvántartásba felvenni. Év közben a deviza- és valutakészletek forintra átváltással kapcsolatos árfolyamnyereséget, ill. árfolyamveszteséget, valamint a külföldi pénzértékre szóló követeléshez, befektetett pénzügyi eszközhöz, értékpapírhoz és kötelezettséghez kapcsolódó, az üzleti évben pénzügyileg realizált árfolyamnyereséget, ill. árfolyamveszteséget a pénzügyi műveletek egyéb bevételei illetve egyéb ráfordításai között kell elszámolni. Év végén a devizakészleteket, a külföldi pénzértékben kimutatott követeléseket és kötelezettségeket a mérleg fordulónapján érvényes MNB hivatalos árfolyamon kell értékelni. Az átértékelésből eredő összevont árfolyamnyereséget, vagy veszteséget a pénzügyi műveletek egyéb bevételei vagy egyéb ráfordításai között kell elszámolni. A mérlegben a valutapénztárban lévő valutakészletet, a devizaszámlán lévő devizát, továbbá a külföldi pénzértékre szóló és minősített követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget az üzleti év mérlegfordulónapjára vonatkozó MNB hivatalos devizaárfolyamon átszámított forintértéken kell kimutatni 2.5. Az értékvesztés, egyéb leírások elszámolásának módja Befektetések, értékpapírok A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetésnél függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. (SzV törvény 54. ) A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjellegű, tartósnak mutatkozik és jelentős összegű. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a befektetések és értékpapírok mérlegkészítéskori piaci értéke jelentősen és tartósan magasabb, mint a befektetés könyv szerinti értéke, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg a befektetés beszerzési értékét. Az értékvesztés elszámolásának és visszaírásának tekintetében jelentősnek minősül, ha a piaci érték és könyv szerinti érték különbözete meghaladja a könyv szerinti érték 10 %-át. A készletek értékvesztése, selejtezése Ha a vásárolt készlet (anyag, áru) könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, akkor azt a mérlegben a még várhatóan KEFAG Kiskunsági Erdészeti és Faipari Zrt. 13

23 Kiegészítő Melléklet felmerülő költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni, a készlet értékét a különbözetnek értékvesztéskénti elszámolásával kell csökkenteni. Minden esetben értékvesztést kell elszámolni azokra a készletekre, amelyek a tárgy évben, tartósan azaz 365 napot meghaladóan nem mozogtak. (Sztv. 56. ) Amennyiben az szerint alkalmazott leírások miatt az eszközök könyv szerinti értéke alacsonyabb ezen eszközök eredeti bekerülési értékénél és az alacsonyabb értéken való értékelés okai már nem, illetve csak részben állnak fenn, a leírásokat meg kell szüntetni, a megbízható és valós összkép érdekében az eszközt piaci értékére, legfeljebb a nyilvántartásba vételkor megállapított bekerülési értékére az egyéb bevételekkel szemben vissza kell értékelni (visszaírás). Az értékvesztés elszámolásának és visszaírásának tekintetében jelentősnek minősül, ha a piaci érték és könyv szerinti érték különbözete meghaladja a könyv szerinti érték 10 %-át. A készletállományt selejtezni és a könyvekből ki kell vezetni, ha az feleslegessé vált és további hasznosítása nem lehetséges. A követelések értékvesztése, behajthatatlansága A könyvviteli nyilvántartásokban szereplő valamennyi követelést adósonként (ideértve a vevőkkel szembeni, a munkavállalókkal, kilépett munkavállalókkal szembeni, és az egyéb követeléseket, valamint a szállítóknak folyósított előlegeket, az adott kölcsönöket is) az éves beszámoló összeállítását megelőzően a követelés lejárati időpontja, az adós fizetési készsége, és fizetési képessége figyelembevételével minősíteni kell. A követelések minősítési kategóriái: - határidőn belüli, teljes értékű követelések, - határidőn túli, (lejárt) követelések, - behajthatatlan követelések. A mérlegben behajthatatlan követelést nem lehet kimutatni. A részben vagy egészében behajthatatlan követelést legkésőbb a mérlegkészítéskor - a mérlegkészítés időpontjában rendelkezésre álló információk alapján - az üzleti év hitelezési veszteségeként le kell írni. Behajthatatlan az a követelés, - amelyre az adós ellen vezetett végrehajtás során nincs fedezet, vagy a talált fedezet a követelést csak részben fedezi, - amelyet a hitelező a csődeljárás, a felszámolási eljárás, adósságrendezési eljárás során egyezségi megállapodás keretében elengedett, - amelyre a felszámoló által adott írásbeli nyilatkozat szerint nincs fedezet, - amelyre a felszámolás, az adósságrendezési eljárás befejezésekor a vagyonfelosztási javaslat szerinti értékben átvett eszköz nem nyújt fedezetet, - amelyet eredményesen nem lehet érvényesíteni, a bírósági eljárással, a végrehajtással kapcsolatos költségek nincsenek arányban a követelés várhatóan behajtható összegével, az adós nem lelhető fel, mert a megadott címen nem található és a felkutatása igazoltan nem járt eredménnyel, - amelyet a bíróság előtt érvényesíteni nem lehet, - amely a hatályos jogszabályok alapján elévült. A vevő, az adós minősítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél (ide értve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő követelésjellegű tételeket is) értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés KEFAG Kiskunsági Erdészeti és Faipari Zrt. 14

24 Kiegészítő Melléklet várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Itt jelentősnek tekinthető az 1 M Ft feletti különbözet. A határidőn túli követelésekre a rendelkezésre álló információk alapján egyedi elbírálás szerint kell az értékvesztést megállapítani és elszámolni. Azon vevőkövetelésekre, ahol a vevő felszámolás alá került, és érvényesíthető fedezet a vevővel szemben nem került kikötésre, illetve egyéb, az ügyfél megítélésére vonatkozó információ nem áll rendelkezésre, illetve minden olyan esetben amikor a vevő tartozása 360 napon túl áll fenn, 100 %-ban értékvesztést kell elszámolni. A behajthatatlannak minősített - és az előző üzleti év(ek)ben hitelezési veszteségként leírt - követelésekre kapott összeget, valamint a követelés eredeti jogosultjánál - ha a követelésre korábban értékvesztést számolt el - a követelés könyv szerinti értékét meghaladóan realizált összeget egyéb bevételként kell elszámolni (Sztv. 77. ). Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a vevő, az adós minősítése alapján a követelés várhatóan megtérülő összege jelentősen meghaladja a követelés könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a követelés könyv szerinti értéke nem haladhatja meg a nyilvántartásba vételi (devizakövetelés esetén a Sztv. 60. szerinti árfolyamon számított) értékét Céltartalék képzés rendszere Az adózás előtti eredmény terhére a szükséges mértékben céltartalékot képez a Társaság azokra a múltbeli, ill. folyamatban lévő ügyletekből, szerződésekből származó, harmadik felekkel szembeni fizetési kötelezettségekre ide értve különösen a jogszabályban meghatározott garanciális kötelezettséget, függő kötelezettséget, biztos jövőbeni kötelezettséget (korengedményes nyugdíj, végkielégítés miatt), környezetvédelmi kötelezettséget amelyek a mérlegkészítés időpontjáig rendelkezésre álló információk szerint a mérlegfordulónapon várhatóan vagy bizonyosan felmerülnek, de összegük vagy esedékességük időpontja a mérleg készítésekor még bizonytalan, és azokra a vállalkozó a szükséges fedezetet más módon nem biztosította. Ipari termék előállításakor, ha jogszabály előírja, vagy az üzleti partnerrel megkötött szerződés garanciális kötelezettséget tartalmaz, szintén céltartalékot képez a Társaság. Az adózás előtti eredmény terhére a valós eredmény megállapítása érdekében a szükséges mértékben a törvény előírása szerint céltartalék képezhető az olyan várható, jelentős és időszakonként ismétlődő jövőbeni költségekre (különösen a fenntartási -, az átszervezés-, a környezetvédelemmel kapcsolatos költségekre), amelyekről a mérlegfordulónapon feltételezhető vagy bizonyos, hogy a jövőben felmerülnek, de összegük vagy felmerülésük időpontja még bizonytalan és nem sorolhatók a passzív időbeli elhatárolások közé. Ez a céltartalék a szokásos üzleti tevékenység rendszeresen és folyamatosan felmerülő költségeire nem képezhető. A Társaság az erdősítéseit ért jelentős mértékű természeti csapás esetén, a felmerült kár felszámolásával kapcsolatos költségekre képezhet céltartalékot. A Társaság jelentősnek tekinti a kárfelszámolás költségeit akkor, ha azok összege a bázis év erdőfelújítási költségeinek 5 %-át meghaladja. Peres ügyek várható jövőbeni költségeinek fedezetére céltartalékot képez a Társaság egyedi mérlegelés alapján az alábbi szerint: KEFAG Kiskunsági Erdészeti és Faipari Zrt. 15

25 Kiegészítő Melléklet első fokú ítélet hiányában a képzés mértéke a perérték 50 %-a első fokú ítélet ismeretében (pervesztesség), de a Társaság által megfellebbezett ítélet esetén a képzés mértéke a perérték100 %-a első fokú ítélet ismeretében (pernyertesség), de további II. fokú eljárás esetén a képzés mértéke a perérték 0 %-a. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 16

26 Kiegészítő Melléklet I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása Mutatószámok segítségével a Társaság valós vagyoni, pénzügyi és jövedelmi helyzetének, az eszközök összetételének, a saját tőke és kötelezettségek, a likviditás és fizetőképesség valamint a jövedelmezőség alakulásának elemzése és értékelése. 1. A Társaság vagyoni helyzetének értékelése Mutató megnevezése Mutató számítása Előző év Tárgy év Tőkeerősség (%) Kötelezettségek aránya (%) Hosszú lejáratú kötelezettségek aránya (%) Rövid lejáratú kötelezettségek aránya (%) Befektetett eszközök fedezete (%) Saját tőke növekedésének mértéke I. (%) Saját tőke növekedésének mértéke II. (%) Eszköz igényességi mutató Tárgyi eszközök használhatósági foka (%) Tárgyi eszközök megújítási mértéke (%) Eszközök forgási sebessége Tárgyi eszközök forgási sebessége Készletek forgási sebessége Saját tőke forgási sebessége Saját tőke Források összesen Kötelezettségek Források összesen Hosszú lejáratú köt. Források összesen Rövid lejáratú köt. Források összesen Saját tőke Befektetett eszközök Mérleg szerinti eredmény Jegyzett tőke Mérleg szerinti eredmény Saját tőke Eszközök összesen Saját tőke Tárgyi eszközök nettó értéke Tárgyi eszközök bruttó értéke Tárgyév során aktivált érték Tárgyi eszközök bruttó értéke Értékesítés nettó árbevétele Eszközök összesen Értékesítés nettó árbevétele Tárgyi eszközök Értékesítés nettó árbevétele Készletek Értékesítés nettó árbevétele Saját tőke Változás (%) ,78 96,28 11, ,18 1, ,86 9,56 12,11 126, ,82 3,73 2,91 78,02 1, ,04 120,68 125,35 103,87 62,03 59,82 96,44 4,2 6,95 165,48 100,26 103,16 102,89 161,74 165,52 102,34 748,25 693,48 92, ,31 106,86 KEFAG Kiskunsági Erdészeti és Faipari Zrt. 17

27 Kiegészítő Melléklet 2. A Társaság pénzügyi, likviditási helyzetének értékelése Adósságállományra vonatkozó mutatók Adósságállomány= Hosszú lejáratú kötelezettségek Mutató megnevezése Hitelfedezeti mutató (%) Adósságállomány aránya (%) Adósságszolgálati fedezeti mutató Adósságállomány fedezettsége (%) Átlagos vevő futamidő (nap) Átlagos szállító futamidő (nap) Mutató számítása Követelések Rövid lejáratú kötelezettségek Adósságállomány Adósságállomány + Saját tőke Adózott er. + écs Hosszú lej. köt. esedékes törlesztő részlete Saját tőke Adósságállomány Vevők 1 napi értékesítési árbevétel Szállítók 1 napi anyagjellegű ráfordítás Előző év Tárgy év Változás (%) 156,64 147,80 94,36 1,97 1,42 72, , ,63 99, , ,67 139,62 41,69 57,78 138,62 27,38 40,92 149,45 Likviditási mutatók Mutató megnevezése Mutató számítása Előző év Tárgy év Változás (%) Likviditási mutató I. Forgó eszközök 333,53 292,87 87,81 Rövid lejáratú kötelezettségek Likviditási mutató II. Forgóeszközök Készletek 193,31 170,05 87,97 Rövid lejáratú kötelezettségek Likviditási mutató III. Pénzeszközök + Értékpapírok 36,67 22,25 60,68 Rövid lejáratú kötelezettségek Likviditási mutató IV. Pénzeszközök 36,67 22,25 60,68 Rövid lejáratú kötelezettségek EBITDA fedezet I. Üzemi eredmény + Amortizáció 1426, ,03 270,36 Fizetett kamatok EBITDA fedezet II. Szokásos váll. eredm. + Fizetett kamatok - Kapott kamatok +Amortizáció 1625, ,19 274,22 Fizetett kamatok KEFAG Kiskunsági Erdészeti és Faipari Zrt. 18

28 Kiegészítő Melléklet 3. A Társaság jövedelmi helyzetének értékelése Mutató megnevezése Átlagos fedezeti hányad (bruttó jövedelmezőség) (%) Árbevétel arányos üzemi eredmény (%) Árbevétel arányos adózott eredmény (%) Tőke arányos üzemi eredmény (%) Sajáttőke arányos adózott eredmény (ROE) (%) Eszközarányos adózott nyereség (ROA) (%) Árbevétel arányos adózott eredmény (ROS) (%) Mutató számítása Fedezeti összeg Értékesítés nettó árbevétele Üzemi tevékenység eredménye Ért. nettó árbevétele Adózott eredmény Ért. nettó árbevétele Üzemi tevékenység eredménye Saját tőke Adózott eredmény Saját tőke Adózott eredmény Eszközök összesen Adózott eredmény Értékesítés nettó árbevétele Mérleg szerinti eredmény Előző év Tárgy év Változás (%) 31,13 28,82 92,58 0,84 0,20 23,81 1,11 0,81 72,97 1,01 0,26 25,74 1,35 1,04 79,26 1,12 0,83 74,11 1,11 0,81 72,97 Befektetés megtérülése (ROI) (%) 1 főre jutó adózás előtti eredmény (E Ft) 1 főre jutó adózott eredmény (E Ft) Bérarányos jövedelmezőség (%) Élőmunka-ráfordítás arányos jövedelmezőség (%) Saját tőke+hátrasorolt+hosszú lejáratú kötelezettség Adózás előtti eredmény Átl. stat. létszám Adózott eredmény Át. stat. létszám Adózás előtti eredmény Bérköltség Adózás előtti eredmény Személyi jellegű ráfordítások Fedezeti összeg=forgalmi költség eljárással készített eredménykimutatás III: sora Értékesítés bruttó eredménye 1,32 1,03 78,03 108,5 82,83 76,34 108,5 73,40 67,65 5,78 4,46 77,16 3,66 2,8 76,5 A Társaság vagyoni helyzete kis mértékben romlott, de még mindig kedvezőnek minősíthető. A tőkeerősség kis mértékben 3,08 %-kal csökkent, de tevékenységünk nagy részét, 79,78 %- át saját forrásból fedezzük. Kötelezettségeink aránya az összes forráshoz képest 18,18%-kal növekedett, ennek nagy részét a rövid lejáratú kötelezettségek arányának 26,67%-os növekedése okozta. Az eredményhez kapcsolódó mutatók romlását az adózott eredmény előző évihez viszonyított eft-os romlása magyarázza. Kötelezettségeink eft-tal növekedtek évre, mely a kötelezettségekhez kapcsolódó mutatók romlását eredményezte. KEFAG Kiskunsági Erdészeti és Faipari Zrt. 19

29 Kiegészítő Melléklet A Társaság pénzügyi helyzete kis mértékben romlott az előző évhez képest. Ennek egyik oka - a vagyoni helyzetnél már említett kötelezettségeink növekedése év végén kénytelenek voltunk eft folyószámlahitelt igénybe venni tevékenységünk finanszírozására. Hosszúlejáratú kötelezettségeink csökkentek, nem vettünk igénybe további hosszúlejáratú hitelt, a korábban felvett hitelt pedig eft-tal törlesztettük. Fentiek ellenére a pénzügyi helyzet még mindig kedvezőnek mondható, hiszen az adósságszolgálati fedezeti mutató messze meghaladja az elvárt (kb. 130 %-os ) mértékét, sőt évre még kis mértékű javulást is mutat. Adósságállományunk saját tőkével való fedezettsége is javulást mutat. A Társaság jövedelmezősége kis mértékben romlott az előző évhez képest. Az üzemi tevékenység eredménye és a többi eredménykategória kis mértékben romlott. Ezt több tényező befolyásolta, néhány ezek közül: - Az értékesítés nettó árbevétele eft-tal haladta meg évi szintet. Saját termelésű készleteink e Ft-tal csökkentek az előző évi mértékhez képest. - Egyéb bevételeink eft-tal növekedtek az előző évhez képest, ezzel szemben egyéb ráfordításaink eft-tal növekedtek év folyamán a készletekre eft értékvesztés, a tárgyi eszközeinkre eft terven felüli értékcsökkenés elszámolására került sor. Vevőköveteléseinkre eft értékvesztést kellett elszámolni, ezek behajtása kétséges. - A pénzügyi műveletek eredménye eft-tal javult az előző évhez viszonyítva. A fizetendő kamatok eft-tal csökkentek, mert évben nagy mértékben csökkentettük hitel, illetve pénzügyi lízing állományunkat. Növelte még a pénzügyi eredményt az Ft/EUR nagy mértékű árfolyam emelkedése is. - Rendkívüli ráfordítás vesztesége évben csak 417 eft volt évben a rendkívüli ráfordítások között szerepelt Kecskemét Város Önkormányzata részére átadott db értékesítésre nem megfelelő - dísznövény eft értékben (6.322 eft önköltség, eft meg nem térített fizetendő áfa). Vagyoni, pénzügyi és jövedelmezőségi mutatóink alakulását nagy mértékben befolyásolta, hogy a Kiskunsági ERDŐGÉP Kft július 01-vel beolvadt a KEFAG Zrt-be. Az átalakulás következtében az eszközökben és a forrásokban az alábbi változások történtek (eft-ban): Megnevezés változás Tárgyi eszközök - Műszaki gépek, berendezések, járművek Egyéb gépek, berendezések, járművek 513 Befektetett pü-i eszközök - Tartós részesedés kapcsolt vállalkozásban Tartósan adott kölcsön Készletek - Anyagok Áruk 13 KEFAG Kiskunsági Erdészeti és Faipari Zrt. 20

30 Kiegészítő Melléklet Követelések Megnevezés változás -Vevők Követelés kapcsolt vállalkozással szemben Egyéb követelések Pénzeszközök Aktív időbeli elhatárolások Eszközök összesen: Saját tőke - Tőketartalék Eredménytartalék Kötelezettségek - Szállítók Rövid lejáratú kötelezettségek kapcs. váll. szemben Egyéb rövidlej. Kötelezettség Források összesen: KEFAG Kiskunsági Erdészeti és Faipari Zrt. 21

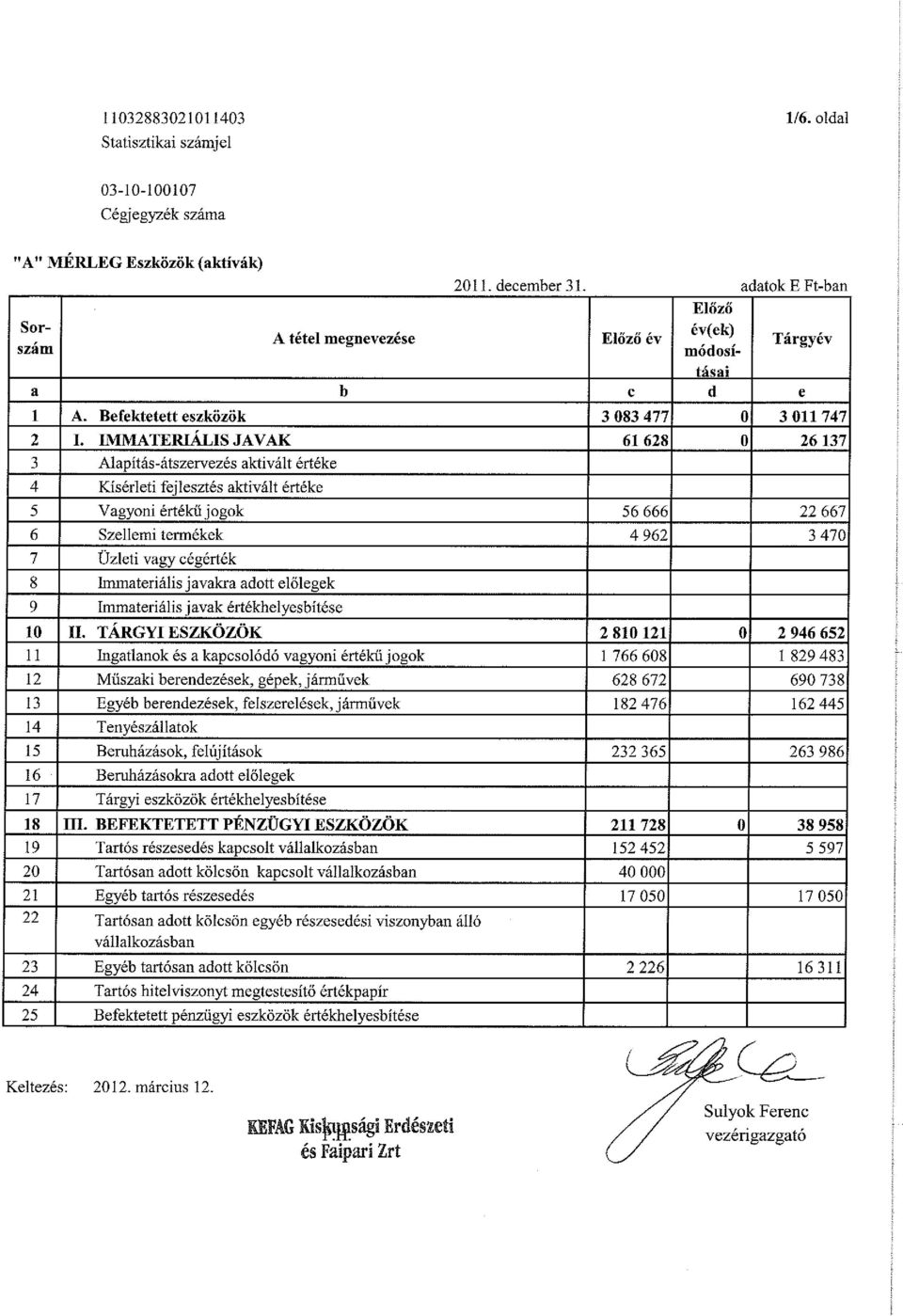

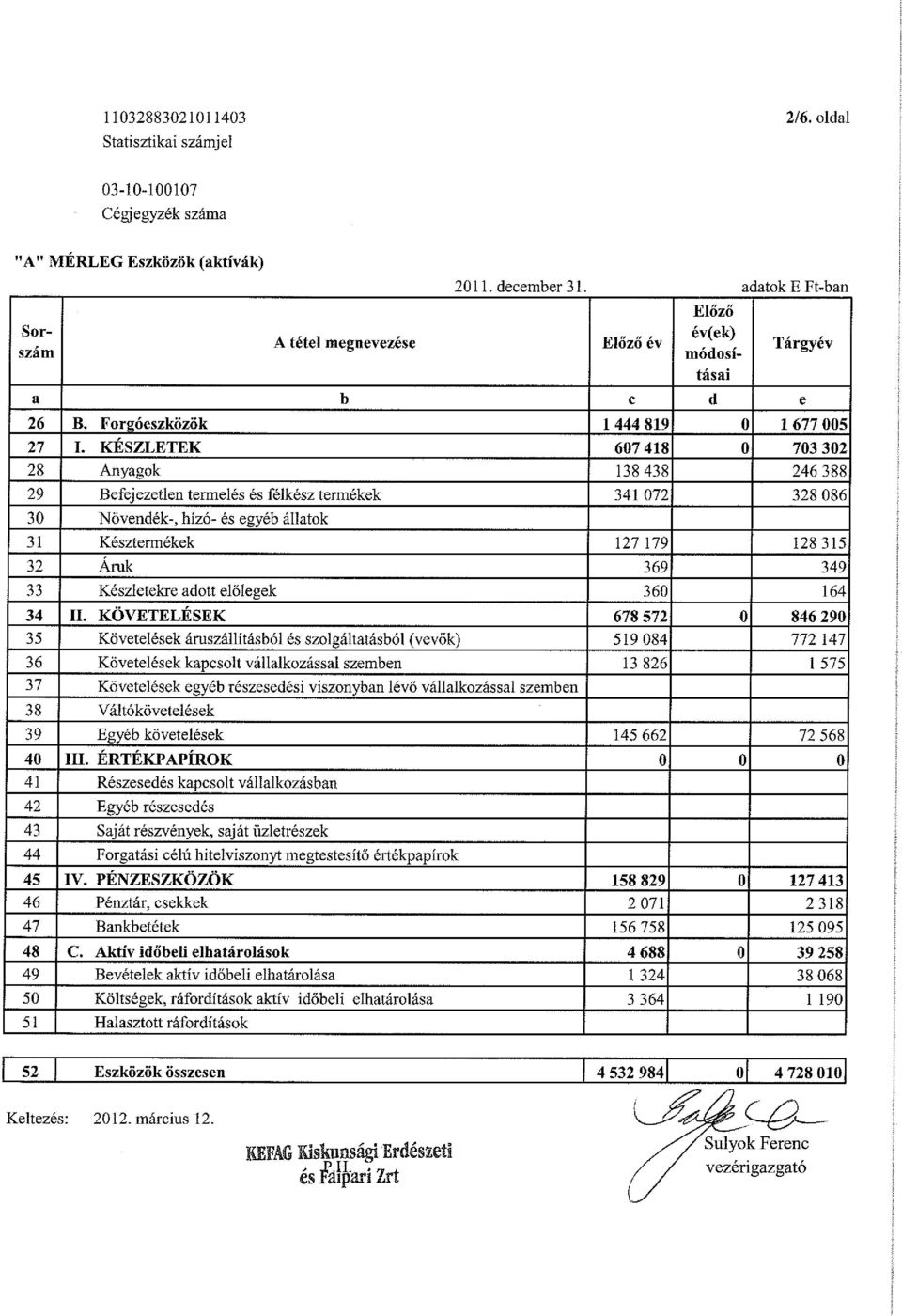

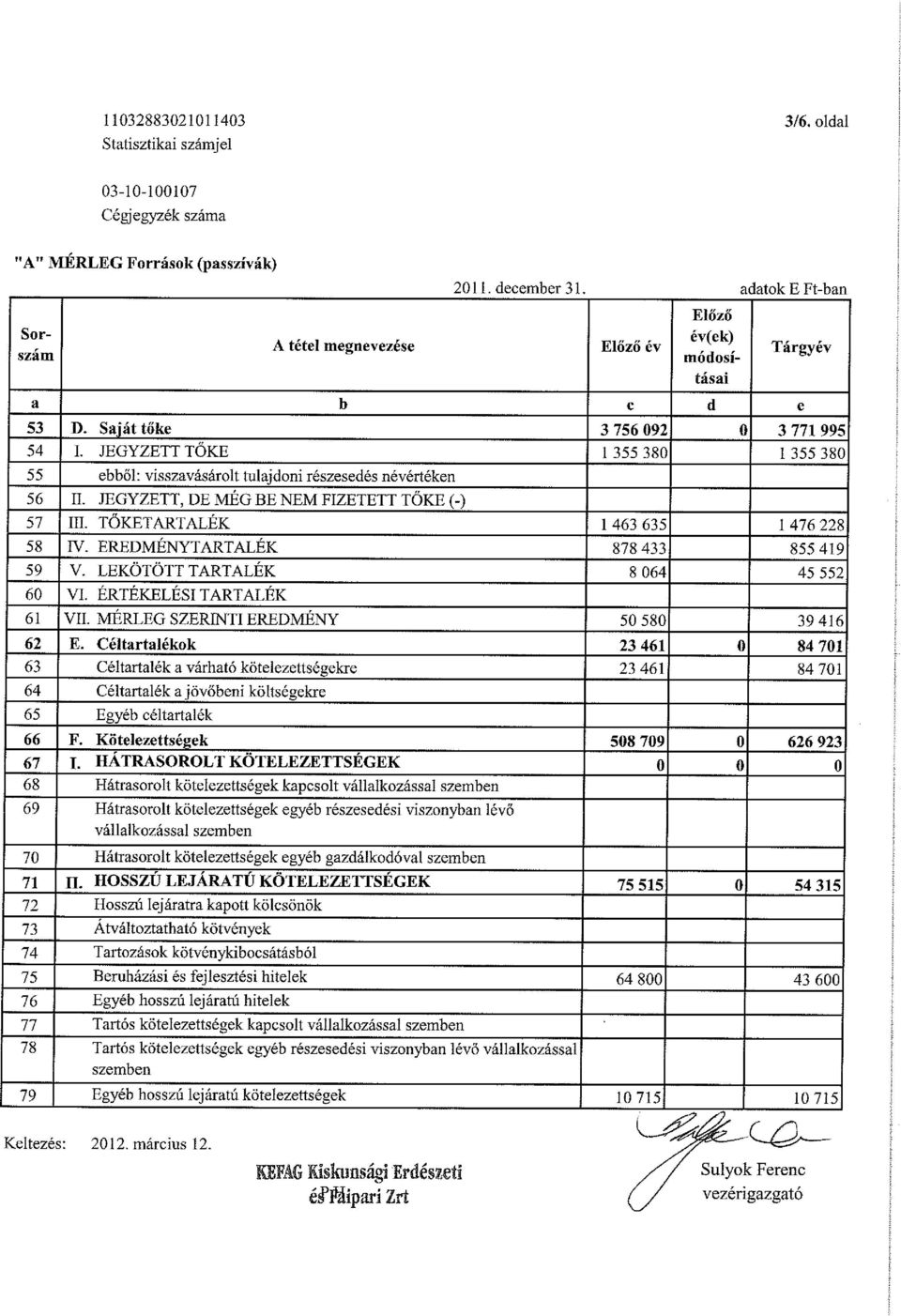

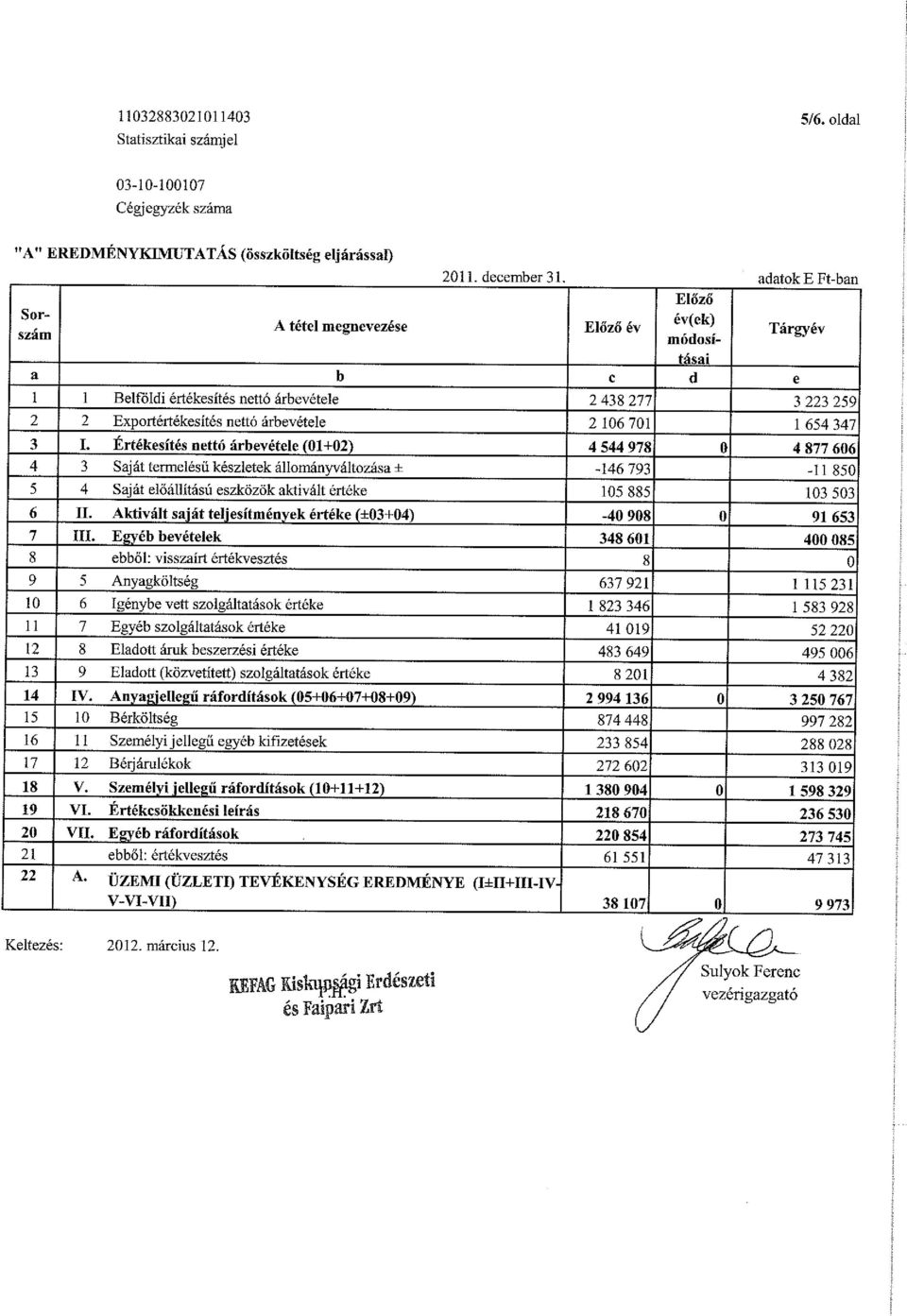

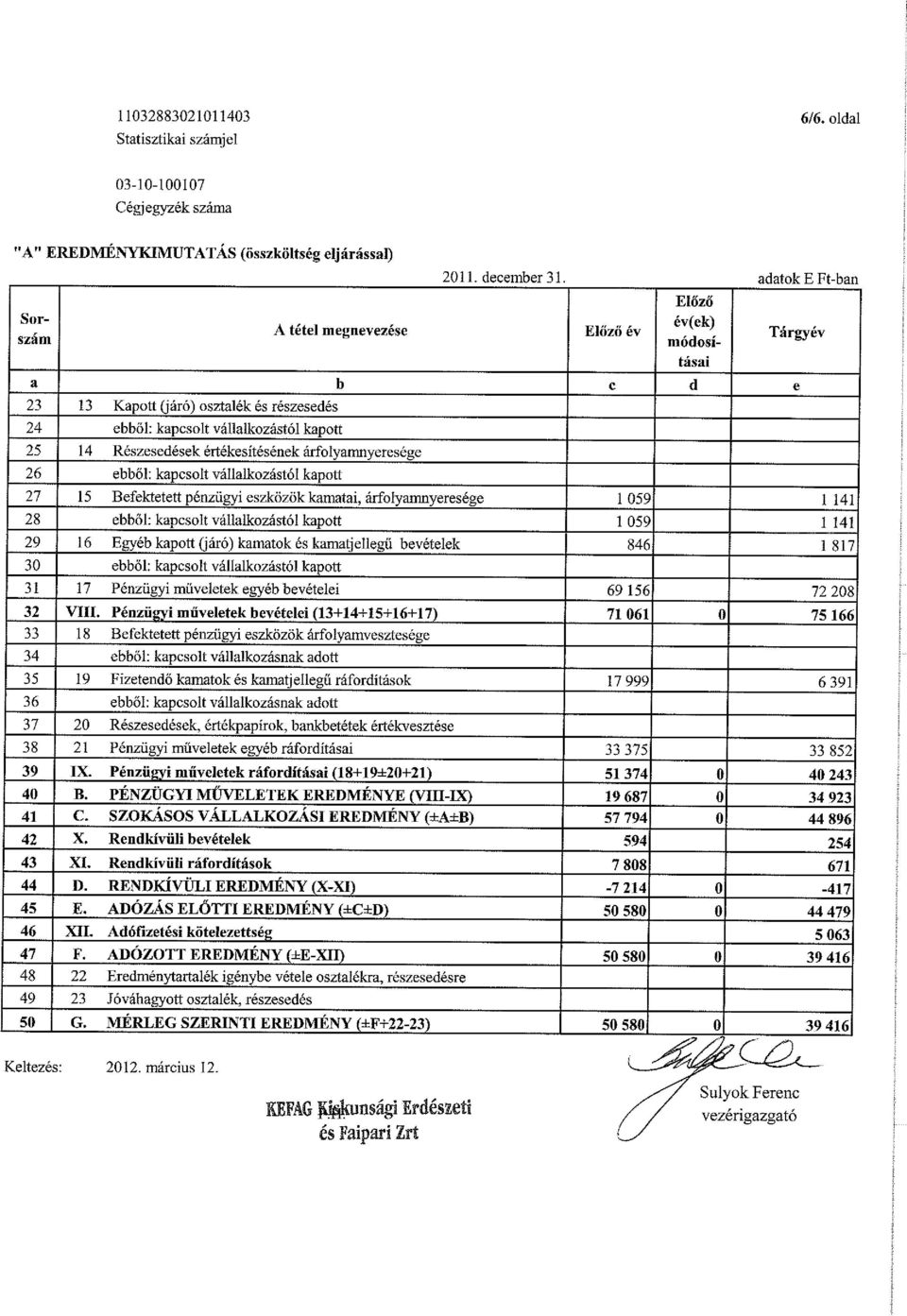

31 II. SPECIFIKUS RÉSZ II/A. Mérleghez kapcsolódó kiegészítések 1. A Társaság mérlegének elemzése Eszközök Előző év Tárgy év Változás Mérlegtétel eft % eft % eft % Befektetett eszközök , , ,67 Immateriális javak , , ,41 Tárgyi eszközök , , ,86 Befektetett pénzügyi eszk , , ,40 Forgóeszközök , , ,07 Készletek , , ,79 Követelések , , ,72 Értékpapírok 0,00 0,00 0 Pénzeszközök , , ,22 Aktív időbeli elhatárolás , , ,41 Eszközök összesen , ,30 Saját tőke , , ,42 Jegyzett tőke , , ,00 Tőke tartalék , , ,86 Eredménytartalék , , ,38 Lekötött tartalék , , ,88 Értékelési tartalék 0,00 0,00 0 Mérleg szerinti eredmény , , ,93 Céltartalékok , , ,03 Kötelezettségek , , ,24 Hosszú lejáratú köt , , ,93 Rövid lejáratú köt , , ,18 Passzív időbeli elhatárolás , , ,86 Források összesen , ,30 KEFAG Kiskunsági Erdészeti és Faipari Zrt. 22

32 A Társaságnál értékkel szereplő vagyonkezelt ingatlanok (melyek a hosszú lejáratú kötelezettségek között is szerepelnek) a következők: Azonosító Megnevezés Összeg (eft-ban) N Szántó Kunbaja N Szántó Mélykút N Szántó Mélykút 799 N Szántó Mélykút 782 N Szántó Mélykút Összesen Befektetett eszközök elemzése Befektetett eszközök összetétele Megnevezés Előző év Tárgy év Változás eft % eft % (%) Immateriális javak , ,87 42,41 Tárgyi eszközök , ,84 104,86 Befektetett pénzügyi eszközök , ,29 18,40 Mindösszesen: ,00 97, Immateriális javak Bruttó érték változása Mérlegtétel Nyitó állomány Növekedés Csökkenés Záró állomány adatok eft-ban Változás (%) Alapítás átszervezés aktivált értéke ,00 Kísérleti fejlesztés aktivált értéke 0 Vagyoni értékű jogok ,66 Szellemi termékek ,87 Üzleti vagy cégérték 0 Immateriális javakra adott előleg 0 Összesen: ,52 KEFAG Kiskunsági Erdészeti és Faipari Zrt. 23

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

15EB 02 15EB 02/A. Cégadatok (A) Cégjegyzékszáma:

Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Közhasznú beszámoló kiegészítő melléklet

Csákvár Jövőjéért Közalapítvány 8083 Csákvár, Széchenyi u. 8. Adószám: 18490073-1-07 Pk.62.843/1999/2 2011 Közhasznú beszámoló kiegészítő melléklet Csákvár, 2012. május 02. Készítette: Kántorné Szarka

Csákvár Jövőjéért Közalapítvány 8083 Csákvár, Széchenyi u. 8. Adószám: 18490073-1-07 Pk.62.843/1999/2 2011 Közhasznú beszámoló kiegészítő melléklet Csákvár, 2012. május 02. Készítette: Kántorné Szarka

A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

Magyar Asztronautikai Társaság. Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA (összköltség eljárással) adatok E Ft-ban

adatok E Ft-ban") 2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

Kiegészítő melléklet

1 2 6 0 9 7 5 4 4 6 1 4 1 1 3 0 1 Statisztikai számjel 0 1-0 9-7 3 7 3 6 7 Cégjegyzék száma Onlinet Kft a vállalkozás megnevezése 1112 Budapest, Budaörsi út 161., a vállalkozás címe, telefonszáma 2015.

1 2 6 0 9 7 5 4 4 6 1 4 1 1 3 0 1 Statisztikai számjel 0 1-0 9-7 3 7 3 6 7 Cégjegyzék száma Onlinet Kft a vállalkozás megnevezése 1112 Budapest, Budaörsi út 161., a vállalkozás címe, telefonszáma 2015.

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

KIEGÉSZÍTŐ MELLÉKLET. Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület. Éves beszámolójához. 2013 május 09. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület 2012 Éves beszámolójához 2013 május 09 a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A Magyar Irodalmi Szerzői Jogvédő

KIEGÉSZÍTŐ MELLÉKLET a Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület 2012 Éves beszámolójához 2013 május 09 a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A Magyar Irodalmi Szerzői Jogvédő

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051