X. előadás. Az államháztartási belső kontrollrendszer

|

|

|

- Sára Mészáros

- 8 évvel ezelőtt

- Látták:

Átírás

1 X. előadás Az államháztartási belső kontrollrendszer

2 A felelős szervezetirányítás

3 Közpénzek felhasználása ellenőrzésének fő szempontjai pénzügyi és számviteli kimutatások megbízhatósága közpénzek hatályos jogszabályoknak megfelelő felhasználása a felhasználás hatékonysága, eredményessége és gazdaságossága

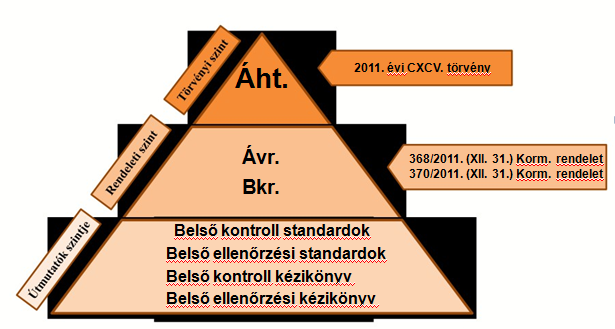

4 Szabályozási piramis

5 Az államháztartásért felelős miniszter ellátja az államháztartás belső kontrollrendszerének a nemzetközi standardokkal összhangban lévő fejlesztésével megalkotja az ezekhez kapcsolódó jogzsabályokat, módszertani útmutatókat ellátja a szakmai egyeztető fórumok működtetésével és kötelező továbbképzések szervezésével kapcsolatos feladatokat.

6 Belső kontrollrendszer (1) A belső kontrollrendszer a kockázatok kezelésére és tárgyilagos bizonyosság megszerzése érdekében kialakított folyamatrendszer, amely azt a célt szolgálja, hogy a költségvetési szerv megvalósítsa a következő fő célokat: a költségvetési szerv a működése és gazdálkodása során a tevékenységeket (műveleteket) szabályszerűen, valamint a 3E követelményével összhangban hajtsa végre, teljesítse az elszámolási kötelezettségeket, és megvédje a szervezet erőforrásait a veszteségektől (károktól) és a nem rendeltetésszerű használattól.

7 Belső kontrollrendszer (2) A költségvetési szerv belső kontrollrendszeréért a költségvetési szerv vezetője felelős aki köteles kialakítani és működtetni megfelelő : kontrollkörnyezetet, kockázatkezelési rendszert, kontrolltevékenységeket, információs és kommunikációs rendszert, nyomon követési rendszert (monitoring).

8 A felelős szervezetirányítás

9 Szervezet irányítási alapelvek a tulajdonosok és a társadalom érintettjei érdekeinek védelme /a közpénzek védelme szervezet/államháztartás átlátható működése vezetői elszámoltathatóság biztosítása

10 A felelős szervezetirányítás válaszlépései a képviseleti feladatokat ellátók szakismerete és függetlenségének biztosítása az operatív vezetés rendszeres beszámolása (célok, kockázatok, kontrollok) vezetési stílus, etikai normák kommunikálása teljesítmény mérés és értékelés átláthatóság biztosítás, jelentéstételi rendszer FEUVE és kockázatkezelési rendszer értékelése

11 Felelős szervezetirányítás követelményei USA Thurnbull Bizottság ajánlásai (1985) Sarbanes-Oxley törvény a felelős szervezetirányítás megerősítésére (2002) a beszámolók minőségének javítása, az audit bizottság szerepének növelése, a felelősségre vonás lehetőségének kiterjesztése, a könyvvizsgálói függetlenség fejlesztése. EU direktívák (4, 7, 8) a szervezeteknek felelős szervezetirányítási keretrendszert kell bevezetni cél: belső kontrollrendszerek és a kockázatmenedzsment hatékony ellenőrzése és a monitorig lehetőségének biztosítása.

12

13 COSO modell

14 COSO (Committee of Sponsoring Organizations of the Treadway Commission) 1992, 2004

15

16 Információ és kommunikáció

17 Kontrollkörnyezet

18 Kockázatkezelés

19 Kontrolltevékenységek

20 Kontrolltevékenységek típusai

21 Monitoring működési folyamatokba épített folyamatos, mindennapi szokásos monitoring, a monitoring értékelések; elkülönített, nem mindennapos értékelések, beleértve a külső, független véleményeket is (pl. ÁSZ ellenőrzés, függetlenített belső ellenőrzés) a hiányosságok feltárása és jelentése

22 Egy hasonló nemzetközi modell: a CoCo modell (1995)

23 A magyarországi államháztartási belső kontrollrendszer

24 A magyarországi államháztartási belső kontrollrendszer kialakítása Az EU csatlakozás előkészítési tárgyalásai során az államháztartási pénzügyi ellenőrzési rendszer felkészültségét érintő kritikai észrevételek (a pénzügyi irányítási rendszer és a FEUVE hiányosságai, a nemzetközi ellenőrzési standardok alkalmazásának elmaradása, valamint a vezetői elszámoltathatóság kérdéskörei) A feladatok előírása: EU 2002/87/E. C. Tanácsi Határozat, EU évi Éves Ország-jelentés és az INTOSAI ajánlásai PM stratégia az államháztartás pénzügyi ellenőrzési rendszerének reformjára (2003) Végrehajtás a 2179/2003. (VII. 29.) Korm. határozat alapján A szükséges jogi szabályozás elvégzése (Áht., Ámr., Ötv., Ber., stb.) + KH: BE kézikönyv, BE standardok, módszertani útmutatók Az ABPE rendszer szabályozása (2003): ABPE = FEUVE + BE + KH

25 Fejlesztési koncepció

26 Az ÁBPE és a BK rendszer integrálása

27 A magyarországi államháztartási belső kontroll standardok

28 Bkr. előírásai Egységes rendeletben a belső kontrollrendszer és a belső ellenőrzés a BK - ezen belül a FEUVE - működtetése, a BK standardok figyelembe vételével; kontrollkörnyezet, ellenőrzési nyomvonal; kockázatkezelési rendszer működtetése; kontrolltevékenységek kialakítása a kötelező elemek meghatározásával; információ rendszerek kialakítása és működtetése; nyomon követési rendszer (monitoring) működtetése; belső ellenőrzésre vonatkozó szabályok (korábbi Ber. alapján)

29 Belső szabályzatok szerepe A költségvetési szerv vezetője köteles olyan kontrollkörnyezetet kialakítani, amelyben egyértelműek a felelősségi, hatásköri viszonyok. Ennek során a meglévő szabályzatokat össze kell gyűjteni és össze kell hangolni. A szabályozásokra kell épülni a folyamat leírásoknak. A szabályozást főfolyamatokra és részfolyamatokra kell bontani és meg kell jelölni a feladat elvégzéséért, ellenőrzéséért felelős személyeket, hatáskörüket. A szabályzatok számát befolyásolják a feladatok jellege (sokrétű, vagy homogén), a szervezeti egységek kapcsolatrendszerében a vertikális és a horizontális együttműködések aránya.

30 Új elem: az integritás Az integritás - amit sokan összetévesztenek az etikus viselkedéssel, mert nem a legismertebb fogalom. Az integritis [(latinul: integritas); jelentésfelhője: feddhetetlenség, tisztesség, becsület, teljesség sértetlenség, érintetlenség, romlatlanság], mely utóbbi egyik ellentéte a romlás, rontás (latinul: corruptio). A korrupció - egy, a kontrollok témakörében autentikus meghatározása szerint: az államháztartás körébe tartozó szerv nevében és megbízásából eljáró személy hivatali kötelességszegése, amelyet valamely saját illegitim előny érdekében követ el úgy (azért), hogy azzal egy, a szerven kívüli szervezet vagy személy számára kedvezményt, ill. előnyt biztosítson.

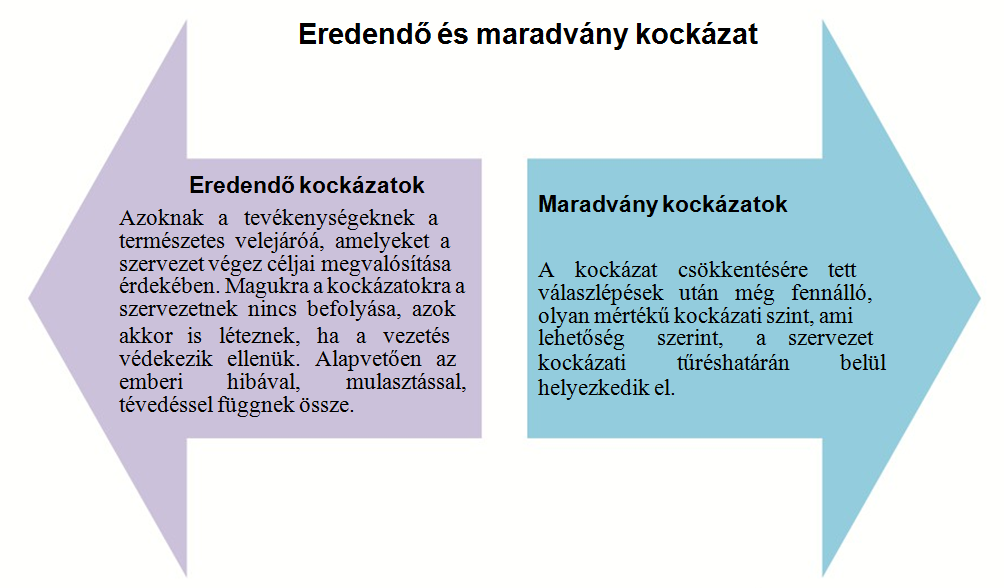

31 Integritás menedzsment szabályozása Az államágazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők fogadásának rendjéről szóló 50/2013. (II. 25.) Korm. Rendelet A 3. (1) bekezdése értelmében az államigazgatási szerveknél évente december 31-éig fel kell mérni az államigazgatási szerv működésével kapcsolatos korrupciós kockázatokat, és ez alapján egyéves korrupciómegelőzési intézkedési tervet kell megfogalmazni a kockázatok kezelésére. Emellett a szervezet vezetője köteles gondoskodni a szervezet működésével összefüggő visszaélésekre, szabálytalanságokra és korrupciós kockázatokra vonatkozó bejelentések fogadására és kivizsgálására általános eljárásrend kialakításáról (4. ). A kormányrendelet 5. (1) bekezdése alapján az államigazgatási szervek hivatali szervezetének vezetője integritás tanácsadót jelöl ki a korrupciós kockázatok kezelésére.

32 Folyamatleírások A folyamatok működési követelményeit, eljárásrendjét a folyamatleírások tartalmazzák. A folyamatleírások a különböző tevékenységek belső szabályzataira épülnek, és azt tartalmazzák, hogy az adott feladatot hogyan kell elvégezni. Az ellenőrzési nyomvonal elkészítésének alapjául is szolgálnak. A folyamatleírásokban pontosan meg kell határozni minden egyes beépített ellenőrzési pont célját, formáját és tartalmát, továbbá, hogy: kinek és mikor kell az adott ellenőrzési lépést megtennie, milyen követelmények teljesülésére kell ügyelnie, milyen módon, és keretek között teheti meg a szükségesnek tartott intézkedéseket, vagy kinél, és milyen formában kell kezdeményezni a szükséges intézkedéseket.

33 Kockázatelemzési feladatok és kockázat kezelési tervek kialakításának kapcsolódási pontjai

34

35

36 Kockázatkezeléssel kapcsolatos alapfogalmak

37

38 Eredendő és maradványkockázat

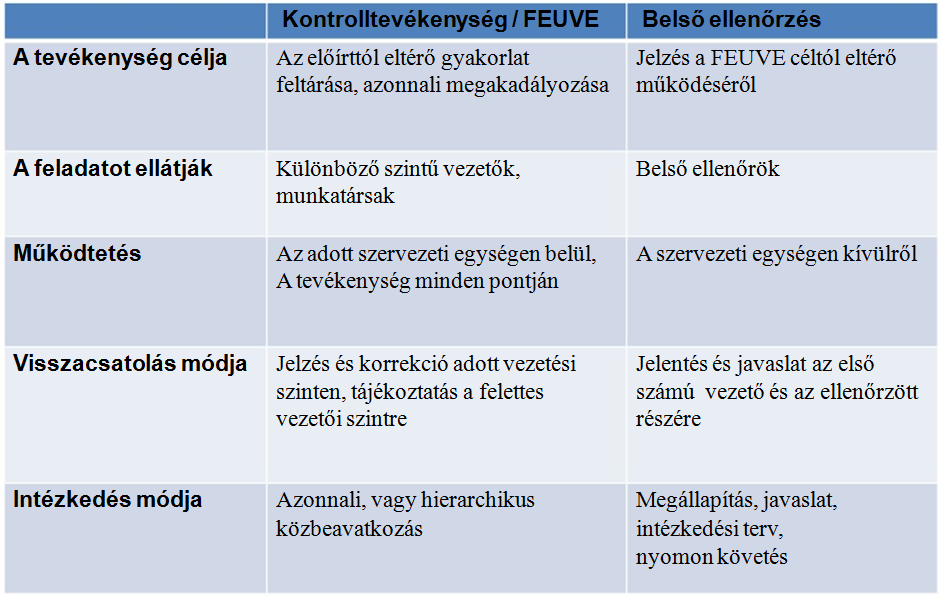

39 Kockázat típusai

40 Egyéb kockázatcsoportosítások

41 Kockázatelemzés előfeltételei

42 Kockázatelemzés és kockázatkezelés folyamata

43 Kockázati tényezők feltátásának lépései

44 Cselekvési tervek a kockázatkezeléssel kapcsolatban

45 Kontrollok csoportosítása

46 A FEUVE rendszer célja racionálisan megválasztott eszközökkel; a folyamatokba épített automatikus ellenőrzési pontok kijelölésével, működtetésével; valamint a folyamatosan, és rendszeresen végzett vezetői ellenőrzésekkel akadályozza meg, illetve védje ki a szervezet tevékenységére ható negatív kockázatokat.

47 FEUVE kialakításának logikai lépései költségvetési szerv belső szabályzatainak összegyűjtése és tartalmuk megismerése összetartozó tevékenységek csoportosítása, meglévő folyamatleírások megismerése, tartalmuk megértése, folyamatgazdák kijelölése, a folyamatok fontosság szerinti rangsorolása, a folyamatba épített kontrollpontok meghatározása, kulcsfontosságú teljesítmény mutatók meghatározása

48

49 Intézkedések végrehajtásának nyomon követése

50 A vezetői elszámoltathatóság

51 Beszámolási (lánc) rendszer

52 Elszámoltathatóság feltételei A közszférában a közpénzek védelme miatt kiemelt fontossága van a vezetők elszámoltathatóságának. A FEUVE egyik eleme a vezetői elszámoltathatóság, amely teljes körű, hierarchikus kiépítése esetén garanciális elemként segíti a költségvetési szerv vezetőjét, hogy megalapozott, hiteles jelentést adjon az irányító szervek részére. Ezt a célt szolgálja két ÁBK standardban foglalt ajánlás is: A mérhetőség és a számonkérhetőség érdekében célszerű a költségvetési szerven belül az alapvető célok előrehaladását jelző indikátor-rendszer kiépítése Az indikátor-rendszer tartalmazza a gazdaságosság, a hatékonyság és az eredményesség értékelésére szolgáló mutatókat.

53 Elszámoltathatóság, átláthatóság, felelősség Elszámoltathatóság azt jelenti, hogy a vezető vagy munkatárs elszámoltatható és elszámoltatandó bizonyos tevékenységéért, azaz az arra jogosultak beszámoltathatják, számonkérhetik a felelősségébe tartozó feladatok, ügyek teljesítését. Felelősség tartalma az, hogy pozitív vagy negatív következmények alkalmazhatóak az alkalmazottal, illetve vezetővel szemben ha az elvártnál jobban, megfelelően vagy nem teljesít(ett). Átláthatóság (transzparencia) arról szól, hogy az érintettek igénylik, és részükre biztosítani kell a cél elérése érdekében folytatott tevékenységekről, folyamatokról a rendszeres, vagy időközönkénti tájékoztatást.

54 A Bkr. ellenőrzési nyomvonalra vonatkozó előírásai A költségvetési szerv vezetője köteles elkészíteni és rendszeresen aktualizálni a költségvetési szerv ellenőrzési nyomvonalát, amely a költségvetési szerv működési folyamatainak szöveges vagy táblázatba foglalt, vagy folyamatábrákkal szemléltetett leírása, amely tartalmazza különösen a felelősségi és információs szinteket és kapcsolatokat, további irányítási és ellenőrzési folyamatokat, lehetővé téve azok nyomon követését és utólagos ellenőrzését.

55 Szabálytalanságkezelés Az Európai Csalás Elleni Hivatal (OLAF) alapvető feladata, hogy az EU érdekeit védve harcoljon a csalás, korrupció és más törvénytelen tevékenységek, visszaélések, hivatali kötelességmulasztás ellen. Az Európai Közösségek pénzügyi érdekeinek védelméről szóló én kelt Egyezmény szerint: Csalás minden olyan szándékos cselekmény, vagy mulasztás, amelyek következtében sérül a Közösség költségvetése 1681/1994/EK Bizottsági rendelet szerint: Szabálytalanság egy gazdasági szereplő tevékenysége, mulasztása miatt a közösségi jog rendelkezéseinek olyan megsértése, amely káros hatással van (vagy lehet) az EU költségvetésére. A magyar gyakorlat különbséget tesz csalás és szabálytalanság között. A Btk. szerint a csalás bűncselekménynek minősül. Alapesetben a szabálytalanság fogalmát úgy definiálhatjuk, hogy az valamely létező, írásban lefektetett szabálytól való eltérés.

56 A szabálytalanságok csoportosítása

57 Szabálytalanságok bekövetkezésének megelőzését segítő körülmények kialakítása

Belső kontrollrendszer kialakítása,

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Neszmély Község Polgármesteri Hivatala

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSO

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 2. oldal (3) Az (1)-(2) bekezdés szerinti feladatok teljesítésén

Korm. rendelet - az államigazgatási szervek in 2. oldal (3) Az (1)-(2) bekezdés szerinti feladatok teljesítésén") Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 1. oldal 50/2013. (II. 25.) Korm. rendelet az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők

Magyar joganyagok - 50/2013. (II. 25.) Korm. rendelet - az államigazgatási szervek in 1. oldal 50/2013. (II. 25.) Korm. rendelet az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

GAZDÁLKODÁSI SZABÁLYZAT

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Éves összefoglaló ellenőrzési jelentés, Tiszalök Város Önkormányzatának évi belső ellenőrzési tevékenységéről

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA

SZABÁLYZATA") Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

8/2011. sz. Szabályzat FOLYAMATBA ÉPÍTETT ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS RENDSZERE

8/2011. sz. Szabályzat FOLYAMATBA ÉPÍTETT ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS RENDSZERE A Csákvár Nagyközség Polgármesteri Hivatala Folyamatba épített, előzetes és utólagos vezetői ellenőrzés rendszerét

8/2011. sz. Szabályzat FOLYAMATBA ÉPÍTETT ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS RENDSZERE A Csákvár Nagyközség Polgármesteri Hivatala Folyamatba épített, előzetes és utólagos vezetői ellenőrzés rendszerét

A belső kontrollrendszer és s a. háttere. pontjai október 15.

A belső kontrollrendszer és s a belső ellenőrz rzés s szabályoz lyozási háttere és s kapcsolódási si pontjai Görgényi GáborG A belső kontrollrendszer meghatároz rozása 2 A belső kontrollrendszer meghatározása

A belső kontrollrendszer és s a belső ellenőrz rzés s szabályoz lyozási háttere és s kapcsolódási si pontjai Görgényi GáborG A belső kontrollrendszer meghatároz rozása 2 A belső kontrollrendszer meghatározása

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Izsák Város Címzetes Főjegyzőjétől. E l ő t e r j e s z t é s A Képviselő-testület 2014. július 8-án tartandó ülésére. Tárgy: Az Izsáki Polgármesteri Hivatal Szervezeti és Működési Szabályzatának módosítása.

Bodorkós Ferenc polgármester évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

Fővárosi Önkormányzat Idősek Otthona Vámosmikola, Ipolysági út 9-11.

Fővárosi Önkormányzat Idősek Otthona 2635 Vámosmikola, Ipolysági út 9-11. ÉVES ELLENŐRZÉSI JELENTÉS 2015. 1. oldal, összesen: 10 Az intézmény neve, címe: Az intézmény vezetője: Belső ellenőri álláshellyel

Fővárosi Önkormányzat Idősek Otthona 2635 Vámosmikola, Ipolysági út 9-11. ÉVES ELLENŐRZÉSI JELENTÉS 2015. 1. oldal, összesen: 10 Az intézmény neve, címe: Az intézmény vezetője: Belső ellenőri álláshellyel

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

NYUGAT-MAGYARORSZÁGI EGYETEM ELLENŐRZÉSI NYOMVONAL

NYUGAT-MAGYARORSZÁGI EGYETEM ELLENŐRZÉSI NYOMVONAL SOPRON 2013 A szabályzat célja, hogy a Nyugat-Magyarországi Egyetem (a továbbiakban: Egyetem) működési folyamatainak táblázatba foglalt leírását a költségvetési

NYUGAT-MAGYARORSZÁGI EGYETEM ELLENŐRZÉSI NYOMVONAL SOPRON 2013 A szabályzat célja, hogy a Nyugat-Magyarországi Egyetem (a továbbiakban: Egyetem) működési folyamatainak táblázatba foglalt leírását a költségvetési

A Nyugat-dunántúli Regionális Államigazgatási Hivatal ellenőrzési nyomvonala

SZMSZ 6. sz. melléklete (Nyt.sz.: 1/6/2009.) Nyugat-dunántuli Regionális Államigazgatási Hivatal A Nyugat-dunántúli Regionális Államigazgatási Hivatal ellenőrzési nyomvonala Az államháztartás működési

SZMSZ 6. sz. melléklete (Nyt.sz.: 1/6/2009.) Nyugat-dunántuli Regionális Államigazgatási Hivatal A Nyugat-dunántúli Regionális Államigazgatási Hivatal ellenőrzési nyomvonala Az államháztartás működési

AZ ELLENŐRZÉSI NYOMVONAL

AZ ELLENŐRZÉSI NYOMVONAL 1. Az ellenőrzési nyomvonal fogalma Az Ámr. rendelkezése szerint az ellenőrzési nyomvonal A Polgármesteri Hivatal tervezési, pénzügyi lebonyolítási folyamatainak, valamint ellenőrzési

AZ ELLENŐRZÉSI NYOMVONAL 1. Az ellenőrzési nyomvonal fogalma Az Ámr. rendelkezése szerint az ellenőrzési nyomvonal A Polgármesteri Hivatal tervezési, pénzügyi lebonyolítási folyamatainak, valamint ellenőrzési

Költségvetési szervek ellenőrzése. V. Előadás. A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

Költségvetési szervek ellenőrzése V. Előadás A Nemzetgazdasági Minisztérium által kiadott, a belső ellenőrzésre vonatkozó útmutatók A Nemzetgazdasági Minisztérium által kiadott, belső ellenőrzésre vonatkozó

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE A költségvetési szervek belső kontrollrendszeréről és zéséről 370/2011. (XII.31.) Korm. rendelet (továbbiakban

Ruzsa Község Önkormányzata 2015-2018. évekre vonatkozó STRATÉGIAI BELSŐ ELLENŐRZÉSI TERVE A költségvetési szervek belső kontrollrendszeréről és zéséről 370/2011. (XII.31.) Korm. rendelet (továbbiakban

INTEGRITÁS TANÁCSADÓK

INTEGRITÁS TANÁCSADÓK SZEREPE MAGYARORSZÁGON Kovács Sándorné területi közigazgatási szervek irányításáért felelős koordinációs igazgató, KIH 2013. november 7. A korrupció elleni küzdelem Magyarországon

INTEGRITÁS TANÁCSADÓK SZEREPE MAGYARORSZÁGON Kovács Sándorné területi közigazgatási szervek irányításáért felelős koordinációs igazgató, KIH 2013. november 7. A korrupció elleni küzdelem Magyarországon

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA A Csetényi Közös Önkormányzati Hivatal, mint az Ávr. 10. alapján kijelölt költségvetési szerv szabályzatának hatálya

Ügyiratszám:639-3/2014. SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE SZABÁLYZAT HATÁLYA A Csetényi Közös Önkormányzati Hivatal, mint az Ávr. 10. alapján kijelölt költségvetési szerv szabályzatának hatálya

GAZDÁLKODÁSI KÉZIKÖNYVEK KÖLTSÉGVETÉSI BELSŐ KONTROLLRENDSZER

GAZDÁLKODÁSI KÉZIKÖNYVEK KÖLTSÉGVETÉSI BELSŐ KONTROLLRENDSZER Budapest, 2018 Szerző: Fazekas Lászlóné Sorozatszerkesztő: Vágvölgyi Júlia ISBN 978-963-638-544-6 ISSN 2416-2310 (Tanácsadói könyvek) ISSN

GAZDÁLKODÁSI KÉZIKÖNYVEK KÖLTSÉGVETÉSI BELSŐ KONTROLLRENDSZER Budapest, 2018 Szerző: Fazekas Lászlóné Sorozatszerkesztő: Vágvölgyi Júlia ISBN 978-963-638-544-6 ISSN 2416-2310 (Tanácsadói könyvek) ISSN

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE Kerekegyháza Város Önkormányzat Polgármesteri Hivatal folyamatba épített, előzetes, utólagos és vezetői ellenőrzés rendszerét (a továbbiakban

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE Kerekegyháza Város Önkormányzat Polgármesteri Hivatal folyamatba épített, előzetes, utólagos és vezetői ellenőrzés rendszerét (a továbbiakban

Közzététel a helyénvalósági kritériumokról

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

PÜSKI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Gyöngyös Körzete Kistérség Többcélú Társulása. 37/2016. (XII.14.) határozata

határozata") Kivonat! Gyöngyös Körzete Kistérség Többcélú Társulási Tanácsa 2016. november 30-i ülésén készült jegyzőkönyvéből: Gyöngyös Körzete Kistérség Többcélú Társulás Társulási Tanácsának 37/2016. (XII.14.) határozata

Kivonat! Gyöngyös Körzete Kistérség Többcélú Társulási Tanácsa 2016. november 30-i ülésén készült jegyzőkönyvéből: Gyöngyös Körzete Kistérség Többcélú Társulás Társulási Tanácsának 37/2016. (XII.14.) határozata

Az intézmény neve, címe: Biatorbágy Város Önkormányzat. 2051 Biatorbágy, Baross Gábor u. 2/a.

Az intézmény neve, címe: Biatorbágy Város Önkormányzat 2051 Biatorbágy, Baross Gábor u. 2/a. Polgármester: Dr Palovics Lajos Jegyző: Makranczi László Belső ellenőr foglalkoztatási formája: külsős, megbízási

Az intézmény neve, címe: Biatorbágy Város Önkormányzat 2051 Biatorbágy, Baross Gábor u. 2/a. Polgármester: Dr Palovics Lajos Jegyző: Makranczi László Belső ellenőr foglalkoztatási formája: külsős, megbízási

ELLENŐRZÉSI JELENTÉS

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

Szeghalom Kistérség Többcélú Társulás Szeghalom, Szabadság tér 4-8. sz. Ügyszám: 16-19/2009/1. ELLENŐRZÉSI JELENTÉS Az ellenőrzésre a Társulás 2009. évi ellenőrzési munkaterve alapján került sor. Az ellenőrzés

K i v o n a t Biatorbágy Város Képviselő-testülete 2010. április 29-én megtartott ülésének jegyzőkönyvéből

K i v o n a t Biatorbágy Város Képviselő-testülete 2010. április 29-én megtartott ülésének jegyzőkönyvéből Biatorbágy Város Képviselő-testülete 61/2010.(04.29.) Öh. számú határozata A 2009. évi belső ellenőrzési

K i v o n a t Biatorbágy Város Képviselő-testülete 2010. április 29-én megtartott ülésének jegyzőkönyvéből Biatorbágy Város Képviselő-testülete 61/2010.(04.29.) Öh. számú határozata A 2009. évi belső ellenőrzési

HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.

![HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.](/thumbs/59/43785358.jpg "HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9.") HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9. Ikt szám: 12-8/2016/23 1. Kivonat A Heves Megyei Közgyűlés 2016. december 6-i ülésénekjegyzőkön yvé ből 83/2016. (XII. 6.) közgyűlési

HEVES MEGYEI ÖNKORMÁNYZATI HIVATAL [g] 3300 Eger, Kossuth L. u. 9. Ikt szám: 12-8/2016/23 1. Kivonat A Heves Megyei Közgyűlés 2016. december 6-i ülésénekjegyzőkön yvé ből 83/2016. (XII. 6.) közgyűlési

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Az intézmény FEUVE szabályzata. Általános rész

Az intézmény FEUVE szabályzata Jelen szabályzat elkészítésénél az alábbi jogszabályok előírásait vettük figyelembe: 1992. évi XXXVIII. Törvény az államháztartásról 2006. évi LXV. törvény az államháztartásról

Az intézmény FEUVE szabályzata Jelen szabályzat elkészítésénél az alábbi jogszabályok előírásait vettük figyelembe: 1992. évi XXXVIII. Törvény az államháztartásról 2006. évi LXV. törvény az államháztartásról

ÉVES ÖSSZEFOGLALÓ ELLENŐRZÉSI JELENTÉS

ÉVES ÖSSZEFOGLALÓ ELLENŐRZÉSI JELENTÉS Vezetői összefoglaló Kérem a vezetői összefoglalót mellékelni. I. A belső ellenőrzés által végzett tevékenység bemutatása (Ber. 31. (3) bekezdés a) pont) Átfogó ellenőrzésre

ÉVES ÖSSZEFOGLALÓ ELLENŐRZÉSI JELENTÉS Vezetői összefoglaló Kérem a vezetői összefoglalót mellékelni. I. A belső ellenőrzés által végzett tevékenység bemutatása (Ber. 31. (3) bekezdés a) pont) Átfogó ellenőrzésre

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

A korrupció megelőzése érdekében tett intézkedések

A korrupció megelőzése érdekében tett intézkedések A kormányzati szervek A korrupció megelőzése érdekében tett főbb intézkedések: 1. Részvétel a KIM által koordinált korrupciómegelőzési program végrehajtásának

A korrupció megelőzése érdekében tett intézkedések A kormányzati szervek A korrupció megelőzése érdekében tett főbb intézkedések: 1. Részvétel a KIM által koordinált korrupciómegelőzési program végrehajtásának

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE. Elfogadva: március 22. Módosítva: január 22., hatályba lép: 2013.

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE Elfogadva: 2011. március 22. Módosítva: 2013. január 22., hatályba lép: 2013. január 24-én A Belső Ellenőrzési Iroda ügyrendjét (a továbbiakban:

NYÍREGYHÁZI FŐISKOLA A BELSŐ ELLENŐRZÉSI IRODA ÜGYRENDJE Elfogadva: 2011. március 22. Módosítva: 2013. január 22., hatályba lép: 2013. január 24-én A Belső Ellenőrzési Iroda ügyrendjét (a továbbiakban:

Összefoglaló jelentés a évi belső ellenőrzési terv végrehajtásáról

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

ELŐTERJESZTÉS Összefoglaló jelentés a 2017. évi belső ellenőrzési terv végrehajtásáról A.) A helyi önkormányzat belső ellenőrzését a belső kontrollrendszer, a folyamatba épített, előzetes, utólagos vezetői

ÉVES ELLENŐRZÉSI JELENTÉS

ÉVES ELLENŐRZÉSI JELENTÉS Bazsi Község Önkormányzatánál 2011. évben lefolytatott belső ellenőrzések tapasztalatairól A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011.(XII.31.)

ÉVES ELLENŐRZÉSI JELENTÉS Bazsi Község Önkormányzatánál 2011. évben lefolytatott belső ellenőrzések tapasztalatairól A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011.(XII.31.)

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT FOLYAMATBA ÉPÍTETT VEZETŐI ELLENŐRZÉSÉNEK, BELSŐ KONTROLLRENDSZERÉNEK, ELLENŐRZÉSÉRŐL

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R H - 6 7 6 3 S Z A T Y M A Z, K O S S U T H U. 7 9 / B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT FOLYAMATBA

J U H Á S Z L E J L A O K L E V E L E S P É N Z Ü G Y I R E V I Z O R H - 6 7 6 3 S Z A T Y M A Z, K O S S U T H U. 7 9 / B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT FOLYAMATBA

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Államháztartási mérlegképes könyvelő Azonosítószám: 54 344 02 0001 54 01 2153-06 Számviteli, elemzési, ellenőrzési ismeretek alkalmazása az államháztartásban Az államháztartás szervezetei beszámolási és

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

2014. évi. Éves ellenőrzési jelentés és éves összefoglaló ellenőrzési jelentés

Iktatószám: Készült 2 eredeti példányban 2014. évi.. Készítette: Illyésné Nagy Terézia Jóváhagyta: Márkus Erika belső ellenőr jegyző 1 TARTALOMJEGYZÉK: Vezetői összefoglaló 3 I. A belső ellenőrzés által

Iktatószám: Készült 2 eredeti példányban 2014. évi.. Készítette: Illyésné Nagy Terézia Jóváhagyta: Márkus Erika belső ellenőr jegyző 1 TARTALOMJEGYZÉK: Vezetői összefoglaló 3 I. A belső ellenőrzés által

"31. A jegyző és az aljegyző" "Az aljegyző. 56/A. (1) A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.

A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.") Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/5/2014. E l ő t e

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/5/2014. E l ő t e

A kontrolling alkalmazhatósága a helyi önkormányzatoknál

A kontrolling alkalmazhatósága a helyi önkormányzatoknál Kissné Benedek Zsuzsanna Irodavezető Budafok-Tétény Budapest XXII. kerületi Polgármesteri Hivatal Közigazgatás-fejlesztési és Szervezési Iroda Előadás

A kontrolling alkalmazhatósága a helyi önkormányzatoknál Kissné Benedek Zsuzsanna Irodavezető Budafok-Tétény Budapest XXII. kerületi Polgármesteri Hivatal Közigazgatás-fejlesztési és Szervezési Iroda Előadás

Előterjesztés. Békés Város Képviselő-testülete 2014. november 10-i ülésére. Sorszám: III/3.

Tárgy: Békés Város Önkormányzata 2015-2019. évi stratégiai ellenőrzési terve, valamint a évi éves ellenőrzési terve Előkészítette: Tárnok Lászlóné jegyző Véleményező bizottság: Juhos Józsefné belső ellenőr

Tárgy: Békés Város Önkormányzata 2015-2019. évi stratégiai ellenőrzési terve, valamint a évi éves ellenőrzési terve Előkészítette: Tárnok Lászlóné jegyző Véleményező bizottság: Juhos Józsefné belső ellenőr

MEZŐBERÉNY VÁROS ÖNKORMÁNYZATÁNAK ÉVES ELLENŐRZÉSI JELENTÉSE 2014, ÉVRŐL

MEZŐBERÉNY VÁROS ÖNKORMÁNYZATÁNAK ÉVES ELLENŐRZÉSI JELENTÉSE 2014, ÉVRŐL Ellenőrzési Összefoglaló A Mezőberény Város Önkormányzatának 2014. évre vonatkozó belső ellenőrzési munkaterve a Költségvetési szervek

MEZŐBERÉNY VÁROS ÖNKORMÁNYZATÁNAK ÉVES ELLENŐRZÉSI JELENTÉSE 2014, ÉVRŐL Ellenőrzési Összefoglaló A Mezőberény Város Önkormányzatának 2014. évre vonatkozó belső ellenőrzési munkaterve a Költségvetési szervek

A MAGYAR SZABADALMI HIVATAL ALAPTEVÉKENYSÉGÉBE TARTOZÓ MUNKAKÖRÖK JEGYZÉKE

3. melléklet A MAGYAR SZABADALMI HIVATAL ALAPTEVÉKENYSÉGÉBE TARTOZÓ MUNKAKÖRÖK JEGYZÉKE A köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény 7. -ának (6) bekezdése alapján szabadalmi elbíráló

3. melléklet A MAGYAR SZABADALMI HIVATAL ALAPTEVÉKENYSÉGÉBE TARTOZÓ MUNKAKÖRÖK JEGYZÉKE A köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény 7. -ának (6) bekezdése alapján szabadalmi elbíráló

Szálka Község Önkormányzatának éves ellenőrzési jelentése a évről

Szálka Község Önkormányzatának éves ellenőrzési jelentése a 2015. évről A Szálka Község Önkormányzatnál lefolytatott belső ellenőrzési tapasztalatokról A költségvetési szervek belső kontrollrendszeréről

Szálka Község Önkormányzatának éves ellenőrzési jelentése a 2015. évről A Szálka Község Önkormányzatnál lefolytatott belső ellenőrzési tapasztalatokról A költségvetési szervek belső kontrollrendszeréről

Az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők fogadásának rendjéről szóló 50/2013. (II. 25.) Korm.

Korm.") Az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők fogadásának rendjéről szóló 50/2013. (II. 25.) Korm. rendelet és a kérdéskörhöz kapcsolódó jogszabályi változások hatásai

Az államigazgatási szervek integritásirányítási rendszeréről és az érdekérvényesítők fogadásának rendjéről szóló 50/2013. (II. 25.) Korm. rendelet és a kérdéskörhöz kapcsolódó jogszabályi változások hatásai

A Kormány /... (..) Korm. rendelete. a többségi állami tulajdonú gazdasági társaságok belső kontrollrendszeréről. 1. A rendelet hatálya

Korm. rendelete. a többségi állami tulajdonú gazdasági társaságok belső kontrollrendszeréről. 1. A rendelet hatálya") A Kormány /... (..) Korm. rendelete a többségi állami tulajdonú gazdasági társaságok belső kontrollrendszeréről A Kormány az Alaptörvény 15. cikk (3) bekezdésében meghatározott eredeti jogalkotói hatáskörében,

A Kormány /... (..) Korm. rendelete a többségi állami tulajdonú gazdasági társaságok belső kontrollrendszeréről A Kormány az Alaptörvény 15. cikk (3) bekezdésében meghatározott eredeti jogalkotói hatáskörében,

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Kazincbarcika és Vonzáskörzete Többcélú Önkormányzati Kistérségi Társulás Társulási Iroda (továbbiakban: Társulási Iroda) szabálytalanságok kezelésének eljárásrendjét

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Kazincbarcika és Vonzáskörzete Többcélú Önkormányzati Kistérségi Társulás Társulási Iroda (továbbiakban: Társulási Iroda) szabálytalanságok kezelésének eljárásrendjét

A MAGYARORSZÁGI ÁLLAMHÁZTARTÁSI BELSŐ KONTROLLRENDSZER BEMUTATÁSA

NEMZETGAZDASÁGI MINISZTÉRIUM A MAGYARORSZÁGI ÁLLAMHÁZTARTÁSI BELSŐ KONTROLLRENDSZER BEMUTATÁSA 1. Tájékoztatás a jelenlegi belső kontrollrendszer előzményeiről Magyarországon 1989-re nyúlnak vissza az

NEMZETGAZDASÁGI MINISZTÉRIUM A MAGYARORSZÁGI ÁLLAMHÁZTARTÁSI BELSŐ KONTROLLRENDSZER BEMUTATÁSA 1. Tájékoztatás a jelenlegi belső kontrollrendszer előzményeiről Magyarországon 1989-re nyúlnak vissza az

ELİLAP AZ ELİTERJESZTÉSEKHEZ

ELİLAP AZ ELİTERJESZTÉSEKHEZ ÜLÉS IDİPONTJA: Vecsés Város Önkormányzata Képviselı-testületének 2012. május 22-i ülésére ELİTERJESZTÉS TÁRGYA: Vincent Auditor Számviteli Szolgáltató és Tanácsadó Kft. 2011.

ELİLAP AZ ELİTERJESZTÉSEKHEZ ÜLÉS IDİPONTJA: Vecsés Város Önkormányzata Képviselı-testületének 2012. május 22-i ülésére ELİTERJESZTÉS TÁRGYA: Vincent Auditor Számviteli Szolgáltató és Tanácsadó Kft. 2011.

Tartalomjegyzék 1. Bevezetés... 3 1.1. Szabályzatkészítési kötelezettség... 3 1.2. A költségvetési szervek belső kontrollrendszere... 3 1.3.

Tartalomjegyzék 1. Bevezetés... 3 1.1. Szabályzatkészítési kötelezettség... 3 1.2. A költségvetési szervek belső kontrollrendszere... 3 1.3. A szabályzat hatálya... 4 2. Folyamatba épített, előzetes és

Tartalomjegyzék 1. Bevezetés... 3 1.1. Szabályzatkészítési kötelezettség... 3 1.2. A költségvetési szervek belső kontrollrendszere... 3 1.3. A szabályzat hatálya... 4 2. Folyamatba épített, előzetes és

E L Ő T E R J E S Z T É S

KOMÁROM-ESZTERGOM MEGYEI ÖNKORMÁNYZAT FŐJEGYZŐJE E L Ő T E R J E S Z T É S A Komárom-Esztergom Megyei Közgyűlés 2014. november 27-i ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat 2015. évi belső

KOMÁROM-ESZTERGOM MEGYEI ÖNKORMÁNYZAT FŐJEGYZŐJE E L Ő T E R J E S Z T É S A Komárom-Esztergom Megyei Közgyűlés 2014. november 27-i ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat 2015. évi belső

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/16/2014. E l ő t

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE VESZPRÉM MEGYEI JOGÚ VÁROS, EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT, HIDEGKÚT KÖZSÉG ÖNKORMÁNYZATA, TÓTVÁZSONY KÖZSÉG ÖNKORMÁNYZATA JEGYZŐJE Szám: EPL/57/16/2014. E l ő t

JAVASLAT A ÉVBEN ELVÉGZENDŐ BELSŐ ELLENŐRZÉSI VIZSGÁLATOKRA

BUDAPEST-CSEPEL ÖNKORMÁNYZATA JEGYZŐ JAVASLAT A 2007. ÉVBEN ELVÉGZENDŐ BELSŐ ELLENŐRZÉSI VIZSGÁLATOKRA Készítette: Simon István Benkó Péter belső ellenőrök Előterjesztő: Dr. Szeles Gábor jegyző Budapest-Csepel

BUDAPEST-CSEPEL ÖNKORMÁNYZATA JEGYZŐ JAVASLAT A 2007. ÉVBEN ELVÉGZENDŐ BELSŐ ELLENŐRZÉSI VIZSGÁLATOKRA Készítette: Simon István Benkó Péter belső ellenőrök Előterjesztő: Dr. Szeles Gábor jegyző Budapest-Csepel

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE * 8100 Várpalota, Gárdonyi G. u. 39. ( (88) 592-660/166 3 (88) 592-660/ 225 e-mail: varpalota.tobbcelu.tarsulas@varpalota.hu Ellenőrzési jelentés

VÁRPALOTA KISTÉRSÉG TÖBBCÉLÚ TÁRSULÁSA MUNKASZERVEZETE * 8100 Várpalota, Gárdonyi G. u. 39. ( (88) 592-660/166 3 (88) 592-660/ 225 e-mail: varpalota.tobbcelu.tarsulas@varpalota.hu Ellenőrzési jelentés

A Pénzügyi Bizottság az éves ellenőrzési jelentéssel kapcsolatos véleményét a testületi ülésen ismerteti.

Éves Ellenőrzési Jelentés az Üllés Község Önkormányzat Polgármesteri Hivatalánál és költségvetési intézményeinél 2010. évben elvégzett ellenőrzések tapasztalatairól Tisztelt Képviselő-testület! A helyi

Éves Ellenőrzési Jelentés az Üllés Község Önkormányzat Polgármesteri Hivatalánál és költségvetési intézményeinél 2010. évben elvégzett ellenőrzések tapasztalatairól Tisztelt Képviselő-testület! A helyi

Csabdi Község Önkormányzat éves ellenőrzési jelentése. Vezetői összefoglaló

Csabdi Község Önkormányzat 2015. éves ellenőrzési jelentése Vezetői összefoglaló Csabdi Község Önkormányzatnál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól

Csabdi Község Önkormányzat 2015. éves ellenőrzési jelentése Vezetői összefoglaló Csabdi Község Önkormányzatnál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól

6/2016. (I. 1.) sz. Dékáni Utasítás az Építőmérnöki Kar Belső Kontroll Szabályzatáról. Általános rendelkezések 1. A szabályzat hatálya

sz. Dékáni Utasítás az Építőmérnöki Kar Belső Kontroll Szabályzatáról. Általános rendelkezések 1. A szabályzat hatálya") 6/2016. (I. 1.) sz. Dékáni Utasítás az Építőmérnöki Kar Belső Kontroll Szabályzatáról Az Építőmérnöki Kar (továbbiakban: Kar) belső kontrollrendszerének kialakítása, fejlesztése és működtetése érdekében:

6/2016. (I. 1.) sz. Dékáni Utasítás az Építőmérnöki Kar Belső Kontroll Szabályzatáról Az Építőmérnöki Kar (továbbiakban: Kar) belső kontrollrendszerének kialakítása, fejlesztése és működtetése érdekében:

A költségvetési szervek belső kontrollrendszere

A költségvetési szervek belső kontrollrendszere Az Állami Számvevőszék ellenőrzési tapasztalatai alapján Magyar Könyvvizsgálói Kamara XXIV. Országos Könyvvizsgálói Konferencia Visegrád Salamon Ildikó felügyeleti

A költségvetési szervek belső kontrollrendszere Az Állami Számvevőszék ellenőrzési tapasztalatai alapján Magyar Könyvvizsgálói Kamara XXIV. Országos Könyvvizsgálói Konferencia Visegrád Salamon Ildikó felügyeleti

E L Ő T E R J E S Z T É S. a Komárom-Esztergom Megyei Közgyűlés október 29-ei ülésére

KOMÁROM-ESZTERGOM MEGYEI KÖZGYŰLÉS ALJEGYZŐJE E L Ő T E R J E S Z T É S a Komárom-Esztergom Megyei Közgyűlés 2015. október 29-ei ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat és a Komárom-Esztergom

KOMÁROM-ESZTERGOM MEGYEI KÖZGYŰLÉS ALJEGYZŐJE E L Ő T E R J E S Z T É S a Komárom-Esztergom Megyei Közgyűlés 2015. október 29-ei ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat és a Komárom-Esztergom

Balatonakarattya Község Önkormányzata éves ellenőrzési jelentése. Vezetői összefoglaló

Balatonakarattya Község Önkormányzata e Vezetői összefoglaló Balatonakarattya Község Önkormányzatánál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól szóló 2011.

Balatonakarattya Község Önkormányzata e Vezetői összefoglaló Balatonakarattya Község Önkormányzatánál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól szóló 2011.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására.

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok a belső ellenőrzési munka minőségének javítására Balkay Attila Tapasztalatok az intézményi belső ellenőrzés munkájáról - javaslatok

BELSŐ KONTROLL KÉZIKÖNYV

Dunaszegi Közös Önkormányzati Hivatal, Dunaszeg, Dunaszentpál és Kunsziget Község Önkormányzata és költségvetési szerveik, valamint a Dunaszegi Gyermekjóléti és Családsegítő Társulás és a Kunszigeti Gyermekellátó

Dunaszegi Közös Önkormányzati Hivatal, Dunaszeg, Dunaszentpál és Kunsziget Község Önkormányzata és költségvetési szerveik, valamint a Dunaszegi Gyermekjóléti és Családsegítő Társulás és a Kunszigeti Gyermekellátó

A januártól életbe lépő jogszabály jelentős változást hoz a köztulajdonú szervezetek irányításával kapcsolatos követelményekben, elsősorban

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

Éves ellenőrzési jelentés. a Budapest Fővárosi IV. kerület Újpest Önkormányzat Polgármesteri Hivatala 2011. évi belső ellenőrzéséről

Budapest Főváros IV. kerület Újpest Önkormányzat Polgármesteri Hivatal ELLENŐRZÉSI CSOPORTJA :1041 Budapest, István út. 14 231-3260; 231-3248 1. számú melléklet Éves ellenőrzési jelentés a Budapest Fővárosi

Budapest Főváros IV. kerület Újpest Önkormányzat Polgármesteri Hivatal ELLENŐRZÉSI CSOPORTJA :1041 Budapest, István út. 14 231-3260; 231-3248 1. számú melléklet Éves ellenőrzési jelentés a Budapest Fővárosi

HÉVÍZGYÖRK KÖZSÉG BELSŐ ELLENŐRI 2011. ÉVES ÖSSZEFOGLALÓ JELENTÉS. I. A belső ellenőrzés által végzett tevékenység bemutatása önértékelés alapján

HÉVÍZGYÖRK KÖZSÉG BELSŐ ELLENŐRI 2011. ÉVES ÖSSZEFOGLALÓ JELENTÉS I. A belső ellenőrzés által végzett tevékenység bemutatása önértékelés alapján 2011. évben az ellenőrzés a belső ellenőrzési tervben meghatározott

HÉVÍZGYÖRK KÖZSÉG BELSŐ ELLENŐRI 2011. ÉVES ÖSSZEFOGLALÓ JELENTÉS I. A belső ellenőrzés által végzett tevékenység bemutatása önértékelés alapján 2011. évben az ellenőrzés a belső ellenőrzési tervben meghatározott

Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu

Szám: 15355/2009. Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu Javaslat a 252/2005.(X.27.) Öh. sz. határozattal jóváhagyott Salgótarján

Szám: 15355/2009. Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu Javaslat a 252/2005.(X.27.) Öh. sz. határozattal jóváhagyott Salgótarján

ELŐLAP AZ ELŐTERJESZTÉSEKHEZ

ME 01 Minőségirányítási Eljárás 1. melléklet ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzata Képviselő-testületének 2013. május 28-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2012.

ME 01 Minőségirányítási Eljárás 1. melléklet ELŐLAP AZ ELŐTERJESZTÉSEKHEZ ÜLÉS IDŐPONTJA: Vecsés Város Önkormányzata Képviselő-testületének 2013. május 28-i ülésére ELŐTERJESZTÉS TÁRGYA: Javaslat a 2012.

KANCELLÁR EÖTVÖS LORÁND TUDOMÁNYEGYETEM

EÖTVÖS LORÁND TUDOMÁNYEGYETEM KANCELLÁR 4/2016. (II. 1.) számú kancellári utasítás az Eötvös Loránd Tudományegyetem belső kontrollrendszerével kapcsolatos vezetői nyilatkozatról Az Eötvös Loránd Tudományegyetem

EÖTVÖS LORÁND TUDOMÁNYEGYETEM KANCELLÁR 4/2016. (II. 1.) számú kancellári utasítás az Eötvös Loránd Tudományegyetem belső kontrollrendszerével kapcsolatos vezetői nyilatkozatról Az Eötvös Loránd Tudományegyetem

A belső kontrollrendszer és s a. gyakorlatban október 15.

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

A belső kontrollrendszer és s a belső ellenőrz rzés kapcsolódási si pontjai a gyakorlatban Görgényi GáborG A belső ellenőrz rzés s helye a belső kontrollrendszerben 2 A belső ellenőrz rzés s feladatai

BELSŐ ELLENŐRI ÉVES ÖSSZEFOGLALÓ JELENTÉS

HŐGYÉSZ NAGYKÖZSÉG BELSŐ ELLENŐRI 2015. ÉVES ÖSSZEFOGLALÓ JELENTÉS Vezetői összefoglaló A belső ellenőrzés független, tárgyilagos bizonyosságot adó és tanácsadó tevékenység, amelynek célja, hogy az ellenőrzött

HŐGYÉSZ NAGYKÖZSÉG BELSŐ ELLENŐRI 2015. ÉVES ÖSSZEFOGLALÓ JELENTÉS Vezetői összefoglaló A belső ellenőrzés független, tárgyilagos bizonyosságot adó és tanácsadó tevékenység, amelynek célja, hogy az ellenőrzött

Csabdi Község Önkormányzat 2014. éves ellenőrzési jelentése. Vezetői összefoglaló

Csabdi Község Önkormányzat 2014. éves ellenőrzési jelentése Vezetői összefoglaló Csabdi Község Önkormányzatnál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól

Csabdi Község Önkormányzat 2014. éves ellenőrzési jelentése Vezetői összefoglaló Csabdi Község Önkormányzatnál az ellenőrzésre vonatkozó jogszabályi felhatalmazást Magyarország helyi önkormányzatairól

Dr. Benkő János. Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben

Dr. Benkő János Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben 1 2 az integritásirányítás nem a szabályokon alapuló és az értékeken alapuló megközelítések közötti választás,

Dr. Benkő János Az integritás tanácsadó lehetőségei és feladatai a belső kontrollrendszerben 1 2 az integritásirányítás nem a szabályokon alapuló és az értékeken alapuló megközelítések közötti választás,

Az államháztartási kontrollok rendszere, belső kontroll, belső ellenőrzés a nemzetközi standardok és a vonatkozó jogszabályi változások tükrében

Az államháztartási kontrollok rendszere, belső kontroll, belső ellenőrzés a nemzetközi standardok és a vonatkozó jogszabályi változások tükrében Az Államháztartási Törvény, az államháztartás működési rendjéről

Az államháztartási kontrollok rendszere, belső kontroll, belső ellenőrzés a nemzetközi standardok és a vonatkozó jogszabályi változások tükrében Az Államháztartási Törvény, az államháztartás működési rendjéről

B U D A P E S T I M Ű S Z A K I ÉS G A Z D A S Á G T U D O M Á N Y I E G Y E T E M

1. sz. melléklet B U D A P E S T I M Ű S Z A K I ÉS G A Z D A S Á G T U D O M Á N Y I E G Y E T E M BELSŐ ELLENŐRZÉSI CSOPORT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA Hatályba lép: 2013. július 1-jén Az államháztartásról

1. sz. melléklet B U D A P E S T I M Ű S Z A K I ÉS G A Z D A S Á G T U D O M Á N Y I E G Y E T E M BELSŐ ELLENŐRZÉSI CSOPORT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA Hatályba lép: 2013. július 1-jén Az államháztartásról

DÉL-DUNÁNTÚLI REGIONÁLIS ÁLLAMIGAZGATÁSI HIVATALBAN A SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE

SZMSZ 7. sz. melléklete DÉL-DUNÁNTÚLI REGIONÁLIS ÁLLAMIGAZGATÁSI HIVATALBAN A SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Dél-dunántúli Regionális Államigazgatási Hivatalnak (a továbbiakban: Hivatal)

SZMSZ 7. sz. melléklete DÉL-DUNÁNTÚLI REGIONÁLIS ÁLLAMIGAZGATÁSI HIVATALBAN A SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Dél-dunántúli Regionális Államigazgatási Hivatalnak (a továbbiakban: Hivatal)

Mindezek figyelembevételével Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve a következıket tartalmazza.

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

A BELSŐ ELLENŐRZÉS ALAPJAI A BELSŐ ELLENŐZÉS GYAKORLATA 1. A tréning programja 1.1. Megnevezés Belső ellenőrzés alapjai a belső ellenőrzés gyakorlata 1.2. A tréning célja A hatnapos tréning sikeres elvégzésével

Dél-dunántúli Regionális Munkaügyi Központ

Dél-dunántúli Regionális Munkaügyi Központ SZMSZ 5. sz. melléklet 4/2010. számú Főigazgatói utasítás a Szabálytalanságok kezelésének eljárásáról Hatályos: 2010. január 1. Dr. Brebán Valéria főigazgató

Dél-dunántúli Regionális Munkaügyi Központ SZMSZ 5. sz. melléklet 4/2010. számú Főigazgatói utasítás a Szabálytalanságok kezelésének eljárásáról Hatályos: 2010. január 1. Dr. Brebán Valéria főigazgató

BELSŐ KONTROLLRENDSZER KÉZIKÖNYVE

AZ ÓBUDAI EGYETEM BELSŐ KONTROLLRENDSZER KÉZIKÖNYVE BUDAPEST, 2018. (2018. február 5. napjától hatályos 1. verziószámú változat) Tartalom PREAMBULUM... 3 I. ÁLTALÁNOS RENDELKEZÉSEK... 4 I.1 Az államháztartási

AZ ÓBUDAI EGYETEM BELSŐ KONTROLLRENDSZER KÉZIKÖNYVE BUDAPEST, 2018. (2018. február 5. napjától hatályos 1. verziószámú változat) Tartalom PREAMBULUM... 3 I. ÁLTALÁNOS RENDELKEZÉSEK... 4 I.1 Az államháztartási

ÉVES BELSŐ ELLENŐRZÉSI JELENTÉS

Iktatószám: 45/2017 ÉVES BELSŐ ELLENŐRZÉSI JELENTÉS MEDGYESEGYHÁZA VÁROS ÖNKORMÁNYZATA 2017. ÉVI ÉVES BELSŐ ELLENŐRZÉSI TEVÉKENYSÉGÉRŐL VEZETŐI ÖSSZEFOGLALÓ Az ellenőrzési terv A belső ellenőrzést a Dél-Békési

Iktatószám: 45/2017 ÉVES BELSŐ ELLENŐRZÉSI JELENTÉS MEDGYESEGYHÁZA VÁROS ÖNKORMÁNYZATA 2017. ÉVI ÉVES BELSŐ ELLENŐRZÉSI TEVÉKENYSÉGÉRŐL VEZETŐI ÖSSZEFOGLALÓ Az ellenőrzési terv A belső ellenőrzést a Dél-Békési

Szám: 1- /2014. Előterjesztés

Szám: 1- /2014. Monorierdő Község Önkormányzat Jegyzője 2213 Monorierdő, Szabadság u. 50/A.. Telefon: 06-29-419-103 Fax: 06-29-619-390 E-mail: merdo.hivatal@monornet.hu Előterjesztés a Képviselő-testület

Szám: 1- /2014. Monorierdő Község Önkormányzat Jegyzője 2213 Monorierdő, Szabadság u. 50/A.. Telefon: 06-29-419-103 Fax: 06-29-619-390 E-mail: merdo.hivatal@monornet.hu Előterjesztés a Képviselő-testület

Belső kontroll kézikönyv TARTALOMJEGYZÉK

TARTALOMJEGYZÉK I. A BELSŐ KONTROLLRENDSZER ÉS A BELSŐ ELLENŐRZÉS JOGSZABÁLYI HÁTTERE, FELADATAI ÉS FELÉPÍTÉSE ------------------------------------------------------- 4 1. Az államháztartási kontroll rendszer

TARTALOMJEGYZÉK I. A BELSŐ KONTROLLRENDSZER ÉS A BELSŐ ELLENŐRZÉS JOGSZABÁLYI HÁTTERE, FELADATAI ÉS FELÉPÍTÉSE ------------------------------------------------------- 4 1. Az államháztartási kontroll rendszer

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

INTEGRÁLT KOCKÁZATKEZELÉSI SZABÁLYZATA (Jelen szabályzatot a Szenátus a 61/2017. (V. 17.) sz. határozatával elfogadta) 2017. Az Eszterházy Károly Egyetem (továbbiakban: Egyetem) Szenátusa tevékenysége

A SZABÁLYTALANSÁGOK KEZELÉSÉNEK RENDJE

A SZABÁLYTALANSÁGOK KEZELÉSÉNEK RENDJE Az államháztartás működési rendjéről szóló többször módosított 217/1998. (XII. 30.) Korm. rendelet 145/A. (5) bekezdésének megfelelően a Jegyző kötelessége a szabálytalanságok

A SZABÁLYTALANSÁGOK KEZELÉSÉNEK RENDJE Az államháztartás működési rendjéről szóló többször módosított 217/1998. (XII. 30.) Korm. rendelet 145/A. (5) bekezdésének megfelelően a Jegyző kötelessége a szabálytalanságok

BUDAPEST FŐVÁROS IX. KERÜLET FERENCVÁROS ÖNKORMÁNYZATA STRATÉGIAI ELLENŐRZÉSI TERV ÉVEKRE

BUDAPEST FŐVÁROS IX. KERÜLET FERENCVÁROS ÖNKORMÁNYZATA STRATÉGIAI ELLENŐRZÉSI TERV 2019-2022. ÉVEKRE A 2019-2022. évekre vonatkozó Stratégiai Ellenőrzési Terv Preambulum Magyarország helyi önkormányzatairól

BUDAPEST FŐVÁROS IX. KERÜLET FERENCVÁROS ÖNKORMÁNYZATA STRATÉGIAI ELLENŐRZÉSI TERV 2019-2022. ÉVEKRE A 2019-2022. évekre vonatkozó Stratégiai Ellenőrzési Terv Preambulum Magyarország helyi önkormányzatairól