Kisvállalati adó bevallása Dr. Gróf Gabriella

|

|

|

- Dénes Donát Faragó

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kisvállalati adó bevallása 2013 Dr. Gróf Gabriella

2 2012. évi CXLVII. törvény Adó alanya lehet Kisvállalati adó - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda, szabadalmi ügyvivői iroda, közjegyzői iroda - szövetkezet, lakásszövetkezet - erdőbirtokossági társulat - külföldi vállalkozó - belföldi üzletvezetési hellyel rendelkező külföldi személy akkor, ha a belépési feltételeknek megfelel. 2

3 Kisvállalati adó Adóalanyiságot választhatták az alábbi feltételek teljesülése esetén: adóévet megelőző adóévben az átlagos statisztikai állományi létszám várhatóan nem haladja meg a 25 főt, adóévet megelőző adóévben elszámolandó bevétel várhatóan nem haladja meg az 500 millió Ft-ot, ha az adóév 12 hónapnál rövidebb, akkor annak időarányos részét, adóévet megelőző két naptári évben adószámukat az állami adóhatóság jogerősen nem függesztette fel vagy nem törölte, üzleti év fordulónapja december 31., adóévet megelőző adóévéről készítendő beszámolóban a mérlegfőösszeg várhatóan nem haladja meg az 500 millió Ft-ot. A bejelentés napján a végrehajtható adó- és vámtartozás nem haladhatja meg az 1 millió Ft-ot, ha ez fennáll, a bejelentést az adóhatóság nem tekinti jogszerűnek. A létszám és árbevétel adatokat az utolsó lezárt üzleti év adatai alapján a kapcsolt vállalkozások esetében össze kell számítani. 3

4 Kisvállalati adó Adóalanyiság választásának feltételei Újonnan alakuló vállalkozás a létrejöttétől számított 30 napon belül kell bejelentkeznie a KIVA hatálya alá. A határidő jogvesztő! Ez esetben az adóalanyiság a társasági szerződés közokiratba foglalásával, ellenjegyzésének időpontjával, ill. az első jognyilatkozat megtételének napjával kezdődik. Adóalanyiság keletkezhet év közben is Kezdő időpont: a választás adóhatósághoz történő bejelentését követő hónap első napja Az adóalanyiság év közi választása esetén annak kezdő időpontjával új üzleti év kezdődik. 4

5 Adóalanyiság megszűnése Kisvállalati adó ha az adóalany kijelentkezik az adóévet megelőző év decemberében, 500 millió Ft-os bevételi értékhatár túllépése esetén - a túllépést megelőző hónap utolsó napjával, átlagos létszám túllépi az 50 főt hónap utolsó napjával, végelszámolás, kényszertörlési eljárás, felszámolási eljárás esetén a kezdő időpontot megelőző nappal, ha végelszámolás, felszámolás nélkül szűnik meg az adóalany, a megszűnés napjával, átalakulás esetén, kiemelt mulasztási bírságok esetén jogerő hónapját megelőző hónap utolsó napja, számla vagy nyugtaadási kötelezettség elmulasztása, be nem jelentett alkalmazott foglalkoztatása, igazolatlan eredetű áru forgalmazása adószám felfüggesztés vagy törlés esetén jogerő hónapját megelőző hónap utolsó napja, ha a végrehajtható vám- és adótartozás meghaladja az 1 millió Ft-ot negyedév utolsó napjával. Az adóalanyiság év közbeni megszűnése esetén önálló üzleti év kezdődik. Az adóalanyiság megszűnés esetén a megszűnést követő két évre az adóalanyiság nem választható. 5

6 Kisvállalati adó Adóalap meghatározása pénzügyi eredmény (pénzeszközök számviteli beszámolóban kimutatott tárgyévi és előző évi értékének különbözete), ügyvédi irodánál letét nem számít bele, KIVA törvény szerinti korrekciós tételek, járulékalapot képező személyi jellegű kifizetések (1997. évi LXXX. törvény 4. k) pont szerint), kivéve a kedvezményezet foglalkoztatott után érvényesíthető kedvezményt, együttes összege. A KIVA alapja nem lehet kevesebb a járulékalapot képező személyi jellegű kifizetések összegénél (meghatározott eseteket leszámítva). Ha a tagra jutó személyi jellegű ráfordítás alacsonyabb a minimálbér 112,5%- nál, akkor a minimálbér 112,5%-át kell az adóalap számításnál személyi jellegű kifizetésként figyelembe venni. 6

7 Kedvezményezett foglalkoztatott Kisvállalati adó évi CLVI. törvény (Eat.) szerinti személyek: - legfeljebb 180 nap munkaviszonnyal rendelkező 25 év alatti, pályakezdő munkavállaló (max 100 eft a foglalkoztatás első két évében ), Eat. 462/B. (2), napot meghaladó munkaviszonnyal rendelkező 25 év alatti munkavállaló (max 50 eft), Eat. 462/B. (3), - tartósan álláskereső személy (max 100 eft a foglalkoztatás első két évében, 50 eft a harmadik évben), Eat. 462/C., - GYES, GYET, alatt, után munkaviszonyban foglalkoztatott (max 100 eft a foglalkoztatás első két évében, 50 eft a harmadik évben), Eat. 462/D., - 55 év feletti munkavállaló után (max 50 eft időkorlát nélkül), Eat. 462/B. (3), - Szakképzettséget nem igénylő munkakörben foglalkoztatott munkavállaló, Eat Részmunkaidős foglalkoztatás esetén legfeljebb 100 eft-nak a részmunkaidő és a teljes munkaidő arányában csökkentett része után érvényesíthető. 7

8 Kisvállalati adó Korrekciós tételek Csökkentő tételek a vállalkozásba kívülről bevont pénzeszközök értéke (kapott osztalék, osztalékelőleg, kapott hitel, kölcsön, tőkeemelés, elszámolásra kiadott előleg visszafizetése, tulajdoni részesedést jelentő befektetés eladása esetén a vásárláskor növelő tételként elszámolt összeg arányos része) Növelő tételek vállalkozáson kívülre helyezett pénzeszközök (kifizetett osztalék (kivéve a kiva alanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kiva alanyiság időszakéban kifizetésre kerülő osztalék), osztalékelőleg, kifizetett előleg, hitel, kölcsön törlesztése, nyújtása, tőkekivonás, tulajdoni részesedést jelentő befektetés vásárlása) 8

9 Kisvállalati adó Korrekciós tételek Nem a vállalkozás érdekében felmerülő költségek: végleges pénzeszköz átadás, 50 eft meghaladó bekerülési értékű szolgáltatás igénye vétele, eszköz beszerzése, ha ezen gazdasági események ellentétesek az ésszerű gazdálkodás követelményével, egészségbiztosítási járulék megfizetése megállapodás alapján, ellenőrzött külföldi társaságnak teljesített kifizetés, kapcsolt vállalkozással kapcsolatos követelés elengedése, kapcsolt vállalkozások közötti ügylet esetén akkor, ha az ügylet ellenértéke nem felel meg a szokásos piaci ár követelményének, térítés nélküli eszközátadás, szolgáltatásnyújtás, tartozás térítés nélküli átvállalása, alultőkésítés, KIVA kötelezettség, adóbírság, késedelmi pótlék, eszközhiány (bizonyos feltételek mellett). 9

10 Kisvállalati adó KIVA mértéke: adóalap 16 %-a KIVA által kiváltott adónemek: társasági adó szociális hozzájárulási adó szakképzési hozzájárulás 10

11 Bevallási és előlegfizetési szabályok Adóelőleg megállapítása, bevallása Kisvállalati adó Adóelőleg megállapítási időszakban realizált pénzügyi eredmény, növelve a Tbj. szerinti személyi jellegű kifizetések összegével, a kifizetett osztalékkal, osztalékelőleggel, kisvállalati adóval és kisvállalati adóelőleggel. Megállapítható az adóelőleg úgy is, hogy az adózó a korrekciós tételeket is figyelembe veszi, amelyeket várhatóan az adóalap megállapításnál is figyelembe vesz. A választott módszertől adóéven belül eltérni nem lehet! Az adóelőleg alapja nem lehet kevesebb, mint a járulékalapot képező személyi jellegű kifizetések összege (minimum adóelőleg alap). Ha a személyi jellegű kifizetések nélkül számított adóelőleg-alap negatív, akkor ezt a következő adóelőleg-alap megállapítási időszakra (adóéven belül) az adózó figyelembe veheti veszteségelhatárolás. 11

12 Adókötelezettség megállapítása, bevallása Kisvállalati adó Bevallási kötelezettség: évente, adóévet követő és május 31-ig. Eddig az időpontig az éves kötelezettség és az adóelőlegek közötti különbséget meg kell fizetni, vagy vissza lehet igényelni. 13KIVA nyomtatvány Évközi adóalanyiság megszűnés esetén a megszűnés napjától számított ötödik hónap utolsó napjáig kell a bevallási kötelezettségnek eleget tenni. Bevalláson jelölendő: - Bevallás jellege - Bevallás típusa - Elszámolás/előleg bevallás miatti benyújtás 12

13 Kisvállalati adó Veszteség elhatárolás Veszteség: adóévi negatív pénzforgalmi eredmény + társasági adóalanyiság alatt keletkezett (korábban még figyelembe nem vett) negatív adóalap. (02. lap 20. és 22. sora) Amennyiben a bevallásban a pénzügyi eredmény negatív, ezt a veszteséget mint elhatárolható veszteséget a KIVA alany 10 éven keresztül egyenlő részletekben figyelembe veheti a következő évek pozitív pénzügyi eredményével szemben. A felhasználás a keletkezés sorrendjében történik. Feltétel: az elhatárolható veszteség rendeltetésszerű joggyakorlás elvének betartása mellett keletkezett. Az elhatárolható veszteségről nyilvántartást kell vezetni, a korábban keletkezettet kell először figyelembe venni. Az elhatárolható veszteséggel a pénzügyi eredmény adóalap rész csökkenthető. 13

14 Kisvállalati adó Veszteség elhatárolás Amennyiben az adóalany beruházást hajtott végre az adóévben, a beruházás értékével de az adóévre figyelembe vehető elhatárolható veszteségen belül a járulékalapot képező kifizetések adóalap rész terhére is figyelembe veheti, amennyiben az elhatárolt veszteség erre fedezetet nyújt. Beruházás: korábban még használatba nem vett, beszerzett, előállított tárgyi eszközök, szellemi termékek, kísérleti fejlesztés aktivált értéke. (02. lap 21. sora) A beruházásra tekintettel felmerült veszteséget az adóalany korlátlanul, az egyenlő részletekben történő figyelembevételre vonatkozó elírás alkalmazása nélkül használhatja fel a későbbi évek adókötelezettségének teljesítésénél. 14

15 Kisvállalati adó Kettős adóztatás elkerülése A KIVA megállapításánál a külföldön adóztatható adóalapot nem kell figyelembe venni. A KIVA hatálya alá történő bejelentkezés esetén a társasági adótörvény jogutód nélküli megszűnésre vonatkozó rendelkezéseit kell figyelembe venni, eltérésekkel. Társasági adó hatálya alól Jogutód nélküli megszűnés szabályait kell alkalmazni, az e törvényben foglalt eltérésekkel. El kell számolni: - tartós adománnyal - kedvezményezett átalakulással - kedvezményezett részesedéscserével Nem kell elszámolni, a feltételek a KIVA alanyiság időszaka alatt is teljesíthetők: - fejlesztési tartalék - foglalkoztatási kedvezmény - kisvállalkozások beruházási kedvezménye - eszközök együttes számított nyilvántartási értéke és könyv szerinti értéke különbözete - kkv adókedvezmény - egyéni cég átalakulása. Ha feltételek nem teljesülnek, a KIVA hatálya alatt is rendezendő a kedvezményekkel kapcsolatos társasági adó. (04. lap) Ha a feltételeket a kiva alanyiság időszaka alatt is teljesíti nem terheli tao fizetési kötelezettség 15

16 Kisvállalati adó Átmeneti, áttérési szabályok (kiva alanyiság első évében) Pénzforgalmi eredményt növelő tételek: - adóalanyiság évében felmerült olyan kiadás, amely az adóévet megelőző időszakra az eredménykimutatásban ráfordításként elszámolásra került, - adóalanyiság évében felmerült, a megelőző időszakra vonatkozó kiadás, ha az adóalany nem az Szt. hatálya alá tartozott Pénzforgalmi eredményt csökkentő tételek: - adóalanyiság időszakában befolyt olyan bevétel, amely az adóévet megelőző időszakra vonatkozó eredménykimutatásban bevételként elszámolásra került, - adóalanyiság időszakában befolyt olyan bevétel, amely az adóévet megelőző időszakra bevételként figyelembe vételre került, ha az adóalany nem tartozott az Szt. hatálya alá, - adóalanyiságot megelőző adóévben teljesített kifizetés, amely a megelőző adóév eredménykimutatásában költségként, ráfordításként elszámolásra nem került, - adóalanyiság időszakát megelőz időszakban teljesített és az adóalanyiság időszaka alatt visszatérített pótbefizetés, - adóalanyiságot megelőző időszakra vonatkozó, adóalanyiság fennállása alatt visszatérített adó, - zárókészlet állományban bekövetkező csökkenés 16

17 Átmeneti, áttérési szabályok Kisvállalati adó Adóalanyiság időszaka előtt megszerzett immateriális jószág, tárgyi eszköz (beruházás is) adóalanyiság adóévét megelőző adóévben meghatározott számított nyilvántartási értékével 10 év alatt, egyenlő részletekben csökkentheti a pénzforgalmi szemléletű eredményt. Ha az adóalany kivezeti a könyveiből 10 éven belül ezen eszközöket, a kivezetés évében csökkentheti a pénzforgalmi szemléletű eredményt a számított nyilvántartási érték azon részével, melyet korábban csökkentő tételként még nem vett figyelembe. 17

18 Kisvállalati adó Átmeneti, áttérési szabályok (tao hatálya alá visszatérők) Pénzforgalmi eredményt növelő tételek - adóalanyiság időszakára vonatkozó, be nem folyt bevétel időbelileg elhatárolt összege, - adóalanyiság időszaka alatt teljesített, időbelileg elhatárolt pénzeszköz-kifizetés, mely nem az adóalanyiság időszakára vonatkozik, - adóalanyiság időszaka alatt beszerezett, kifizetett év végén kimutatott készlet értéke Pénzforgalmi eredményt csökkentő tételek - azon bevételek, amelyek az adóalanyiság időszaka alatt befolytak, de nem ezt az időszakot illetik (időbeli elhatárolás) - adóalanyiság időszakára vonatkozó, időbelileg elhatárolt, ki nem fizetett költség, ráfordítás 18

19 19

20 20

21 21

22 22

23 23

24 24

25 Köszönöm a figyelmet! 25

Kisvállalati adó. Dr. Gróf Gabriella

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Kisvállalati adó. Dr. Gróf Gabriella

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény 2012. évi CCVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény 2012. évi CCVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi

KISVÁLLALATI ADÓ. (KIVA) Magyar Közlöny 136. szám évi CXLVII. tv.

Magyar Közlöny 136. szám évi CXLVII. tv.") KISVÁLLALATI ADÓ (KIVA) Magyar Közlöny 136. szám 2012. évi CXLVII. tv. Az adóalanyok köre Adóalany lehet: az egyéni cég a Kkt, a Bt. a Kft., a Zrt. a szövetkezet és a lakásszövetkezet az erdőbirtokossági

KISVÁLLALATI ADÓ (KIVA) Magyar Közlöny 136. szám 2012. évi CXLVII. tv. Az adóalanyok köre Adóalany lehet: az egyéni cég a Kkt, a Bt. a Kft., a Zrt. a szövetkezet és a lakásszövetkezet az erdőbirtokossági

KIVA. Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló. MKVK Könyvelői Tagozat

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

Kisvállalati adó (KIVA)

") Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló évi CXLVII. törvény (Katv.) Tájékoztatási Osztály

Tájékoztatási Osztály") A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) Készítette: Czapkó Tiborné Tájékoztatási Osztály Jogszabályi háttér a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) Készítette: Czapkó Tiborné Tájékoztatási Osztály Jogszabályi háttér a kisadózó vállalkozások tételes

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót.

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Módosítások. 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2

Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2") Társasági adó 2013 Módosítások 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2 1.1. Bejelentett immateriális jószág: jogdíjbevételre jogosító immateriális

Társasági adó 2013 Módosítások 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2 1.1. Bejelentett immateriális jószág: jogdíjbevételre jogosító immateriális

Kisvállalati adó. Gyakori kérdések 2012. 12. 07.

Kisvállalati adó Gyakori kérdések 2012. 12. 07. 1 Tartalom Kisvállalati adó... 1 Kinek érdemes a kisvállalati adót választania?... 3 Meddig kell dönteni a kisvállalati adó választásáról?... 3 Melyek a

Kisvállalati adó Gyakori kérdések 2012. 12. 07. 1 Tartalom Kisvállalati adó... 1 Kinek érdemes a kisvállalati adót választania?... 3 Meddig kell dönteni a kisvállalati adó választásáról?... 3 Melyek a

Jogtechnikai módosítás a számviteli törvény változása miatt, kimaradt a rendkívüli bevétel a bevételek közül.

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény [Katv.] módosításai (a 2016. évi LXVI. törvény alapján) I. Katv. módosításai 2016. június 16-tól hatályosan

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény [Katv.] módosításai (a 2016. évi LXVI. törvény alapján) I. Katv. módosításai 2016. június 16-tól hatályosan

Kisvállalati adó (KIVA) LOGO

LOGO") Kisvállalati adó (KIVA) Készítette: Szabó Gabriella 1. A KISVÁLLALATI ADÓ Törvény: 2012. évi CXLVII. törvény Célja: kis- és s közepes k vvállalkozások adózási feltételeinek teleinek javítása adminisztrációs

Kisvállalati adó (KIVA) Készítette: Szabó Gabriella 1. A KISVÁLLALATI ADÓ Törvény: 2012. évi CXLVII. törvény Célja: kis- és s közepes k vvállalkozások adózási feltételeinek teleinek javítása adminisztrációs

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

2012.12.14. Adóváltozások 2013 KIVA és Cafeteria. A kisvállalati adó (KIVA) 2012. évi CXLVII. törvény III. fejezet

2012. évi CXLVII. törvény III. fejezet") Adóváltozások KIVA és Cafeteria A kisvállalati adó (KIVA). évi CXLVII. törvény III. fejezet. december 13. Bilance Kft. Moore Stephens Wagner Kft. Adóalanyok [ III. fejezet 16. ] Az adóalanyiság keletkezése

Adóváltozások KIVA és Cafeteria A kisvállalati adó (KIVA). évi CXLVII. törvény III. fejezet. december 13. Bilance Kft. Moore Stephens Wagner Kft. Adóalanyok [ III. fejezet 16. ] Az adóalanyiság keletkezése

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját

ADÓTÖRVÉNY VÁLTOZÁSOK. KATA választása 04.21-től. Főállású kisadózó fogalma KATA 2013.12.16.

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját tulajdonú,

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

A kisvállalati adó (a Kiva) szabályai 2014.

szabályai 2014.") A kisvállalati adó (a Kiva) szabályai 2014. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2014. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

A kisvállalati adó (a Kiva) szabályai 2013.

szabályai 2013.") A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2016.

szabályai 2016.") A kisvállalati adó (a Kiva) szabályai 2016. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2016. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2015.

szabályai 2015.") A kisvállalati adó (a Kiva) szabályai 2015. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2015. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

AZ EVA FÕ JELLEMZÕI EVA KI LEHET EVA-ALANY? AZ EVA FELTÉTELEI AZ EVA MEGFIZETÉSE KIVÁLTJA

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

KIVA Előadó: Varga Hajnalka okl.adószakértő, adótanácsadó március 3.

KIVA 2017 Előadó: Varga Hajnalka okl.adószakértő, adótanácsadó 2017. március 3. Az adó mértéke Az adó mértéke az adóalap 14%-a. (2018-tól 13%-a) Három, a vállalkozások által fizetendő adónemet vált ki:

KIVA 2017 Előadó: Varga Hajnalka okl.adószakértő, adótanácsadó 2017. március 3. Az adó mértéke Az adó mértéke az adóalap 14%-a. (2018-tól 13%-a) Három, a vállalkozások által fizetendő adónemet vált ki:

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Számviteli törvény módosítása

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Társasági adó Kisvállalati adó

Társasági adó Kisvállalati adó Dr. Laki Gábor Budapest, 2013. január 31. Bejelentett részesedés A bejelentett részesedés árfolyamnyereségét (apport esetén rendkívüli eredményét) csökkenteni kell a cégérték

Társasági adó Kisvállalati adó Dr. Laki Gábor Budapest, 2013. január 31. Bejelentett részesedés A bejelentett részesedés árfolyamnyereségét (apport esetén rendkívüli eredményét) csökkenteni kell a cégérték

A kisvállalati adó (a Kiva) szabályai 2013.

szabályai 2013.") A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

Társasági adó 2013. évi változásai

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2012., 2013. Kisvállalati adó. legutóbbi módosítás 2012. évi CCVIII. törvény

Társasági adó 2012., 2013. Kisvállalati adó legutóbbi módosítás 2012. évi CCVIII. törvény Bevallás Társasági adó 2012. - 1229. számú bevallás - az adóévet követő ötödik hónap utolsó napja Hi.: 2013. május

Társasági adó 2012., 2013. Kisvállalati adó legutóbbi módosítás 2012. évi CCVIII. törvény Bevallás Társasági adó 2012. - 1229. számú bevallás - az adóévet követő ötödik hónap utolsó napja Hi.: 2013. május

A kisvállalati adó szabályozása január 1-től

A kisvállalati adó szabályozása 2017. január 1-től 2017. január 1-jével jelentős mértékben megváltozik a kisvállalati adó szabályozása. Az adókötelezettség ekkortól nem a pénzeszközök változásának a vállalatból

A kisvállalati adó szabályozása 2017. január 1-től 2017. január 1-jével jelentős mértékben megváltozik a kisvállalati adó szabályozása. Az adókötelezettség ekkortól nem a pénzeszközök változásának a vállalatból

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Egyszerűsített vállalkozói adó 2015/2016. I. ADÓZÁS I.

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

Kisvállalati adózó KIVA cég főkönyvi feladás

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

KIVA cég főkönyvi Amennyiben a kisvállalati adózó (KIVA-s) cég, bérszámfejtését is a Novitax BÉR segítségével végzi, a program elkészíti a KIVA: SZJK és kedvezmények elnevezésű segédlistát. A segédlista

Kérdések-válaszok a kisvállalati adó (kiva) szabályaival kapcsolatban. A kisvállalati adó hatálya alá történő bejelentkezés módja, határideje

szabályaival kapcsolatban. A kisvállalati adó hatálya alá történő bejelentkezés módja, határideje") Kérdések-válaszok a kisvállalati adó (kiva) szabályaival kapcsolatban A kisvállalati adó hatálya alá történő bejelentkezés módja, határideje 1. Mikor lehet a kivát választani (csak év végén, vagy év közben

Kérdések-válaszok a kisvállalati adó (kiva) szabályaival kapcsolatban A kisvállalati adó hatálya alá történő bejelentkezés módja, határideje 1. Mikor lehet a kivát választani (csak év végén, vagy év közben

EVA. EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés,

EVA EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés,

A kisvállalati adó szabályozása Tartalom

A kisvállalati adó szabályozása Tartalom 1. A kisvállalati adó... 2 a) A kisvállalati adóról... 2 b) Kinek érdemes a kisvállalati adót választania?... 2 c) A kisvállalati adó választására jogosultak köre...

A kisvállalati adó szabályozása Tartalom 1. A kisvállalati adó... 2 a) A kisvállalati adóról... 2 b) Kinek érdemes a kisvállalati adót választania?... 2 c) A kisvállalati adó választására jogosultak köre...

KISVÁLLALATI ADÓ LEGFONTOSABB

A TÁRSAST RSASÁGI ADÓ, KISVÁLLALATI ADÓ LEGFONTOSABB SZABÁLYAI Összeállította: dr. Németh Nóra NAV szakreferens Főbb témakörök: Jogforrások Adóalanyi kör Korrekciós tételek Veszteség leírása Adókedvezmények

A TÁRSAST RSASÁGI ADÓ, KISVÁLLALATI ADÓ LEGFONTOSABB SZABÁLYAI Összeállította: dr. Németh Nóra NAV szakreferens Főbb témakörök: Jogforrások Adóalanyi kör Korrekciós tételek Veszteség leírása Adókedvezmények

2012. évi CXLVII. törvény. a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról1

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

Kisvállalati adó KIVA

Kisvállalati adó KIVA 2018-2019 Előadó: Gottgeisl Rita Könyvvizsgáló Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapest, 2018. november 29. A kisvállalati adó (KIVA) 2018-ban,

Kisvállalati adó KIVA 2018-2019 Előadó: Gottgeisl Rita Könyvvizsgáló Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapest, 2018. november 29. A kisvállalati adó (KIVA) 2018-ban,

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

A KISADÓK VÁLTOZÁSAI

A KISADÓK VÁLTOZÁSAI Illetékek Kisvállalati adó Közművezeték adó 2014 dr. H. Nagy Dániel Osztályvezető Nemzeti Adó- és Vámhivatal dr. H. Nagy Dániel 2013.12.05. 1 MENNYIRE KICSIK A KISADÓK? A költségvetés

A KISADÓK VÁLTOZÁSAI Illetékek Kisvállalati adó Közművezeték adó 2014 dr. H. Nagy Dániel Osztályvezető Nemzeti Adó- és Vámhivatal dr. H. Nagy Dániel 2013.12.05. 1 MENNYIRE KICSIK A KISADÓK? A költségvetés

A Kisvállalati adó változásai a 2012 évi CLXI. törvény alapján január 1-jétől hatályos változások Készítette: Enderné Lakner Hajnalka

A Kisvállalati adó változásai a 2012 évi CLXI. törvény alapján 2017. január 1-jétől hatályos változások Készítette: Enderné Lakner Hajnalka KIVA változásai Az adóalanyiság feltételei Az adóalap meghatározásának

A Kisvállalati adó változásai a 2012 évi CLXI. törvény alapján 2017. január 1-jétől hatályos változások Készítette: Enderné Lakner Hajnalka KIVA változásai Az adóalanyiság feltételei Az adóalap meghatározásának

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

A kisvállalati adó (a Kiva) szabályai 2013.

szabályai 2013.") A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalko zások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

A kisvállalati adó (a Kiva) szabályai 2013. A kisvállalati adó szabályait a kisadózó vállalko zások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény (Katv.) tartalmazza, amelynek

Összeállítás a kisvállalati adóról. Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke

Összeállítás a kisvállalati adóról Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke Kihirdetve a 2012. évi CXLVII. törvényben, módosította a 2012. évi CLXXVIII. törvény. 1. Ki választhatja

Összeállítás a kisvállalati adóról Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke Kihirdetve a 2012. évi CXLVII. törvényben, módosította a 2012. évi CLXXVIII. törvény. 1. Ki választhatja

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

A kisvállalati adó szabályozása január 1-től Tartalom

A kisvállalati adó szabályozása 2019. január 1-től Tartalom 1. A kisvállalati adó... 2 a) A kisvállalati adóról... 2 b) Kinek érdemes a kisvállalati adót választania?... 2 c) A kisvállalati adó választására

A kisvállalati adó szabályozása 2019. január 1-től Tartalom 1. A kisvállalati adó... 2 a) A kisvállalati adóról... 2 b) Kinek érdemes a kisvállalati adót választania?... 2 c) A kisvállalati adó választására

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról* I. FEJEZET A TÖRVÉNY HATÁLYA ÉS ALAPVETÕ RENDELKEZÉSEI

23374 M A G Y A R K Ö Z L Ö N Y 2012. évi 136. szám 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról* Az Országgyûlés abból a meggyõzõdésbõl kiindulva, hogy

23374 M A G Y A R K Ö Z L Ö N Y 2012. évi 136. szám 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról* Az Országgyûlés abból a meggyõzõdésbõl kiindulva, hogy

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

I. Fejezet A TÖRVÉNY HATÁLYA ÉS ALAPVETŐ RENDELKEZÉSEI

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

A törvény szövege megtalálható honlapunkon: www.gondoldo.hu

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

Tisztelt Ügyfelünk! Szeretnénk tájékoztatni a 2013-ban bevezetésre kerülő két új adónemről. A kisvállalkozói adó választásáról legkésőbb december 20-ig lehet dönteni, valamint a kisadózás választásához

I. Az egyszerűsített vállalkozói adóról szóló évi XLIII. törvény (Eva-tv.) módosításai (a évi CXXV. törvény alapján)

módosításai (a évi CXXV. törvény alapján)") Összeállította: dr. Nagy Gábor I. Az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény (Eva-tv.) módosításai (a 2016. évi CXXV. törvény alapján) 1. Nyilvántartási kötelezettség [Eva-tv.

Összeállította: dr. Nagy Gábor I. Az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény (Eva-tv.) módosításai (a 2016. évi CXXV. törvény alapján) 1. Nyilvántartási kötelezettség [Eva-tv.

A szakképzési hozzájárulás aktuális kérdései 2018

A szakképzési hozzájárulás aktuális kérdései 2018 Szakképzési hozzájárulásra kötelezettek köre a belföldi székhelyű gazdasági társaság, szövetkezet, kivéve: lakásszövetkezetet, szociális szövetkezetet,

A szakképzési hozzájárulás aktuális kérdései 2018 Szakképzési hozzájárulásra kötelezettek köre a belföldi székhelyű gazdasági társaság, szövetkezet, kivéve: lakásszövetkezetet, szociális szövetkezetet,

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23.

2012.nov. 23.") KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

OptiJUS Opten Kft. 1 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2015.1.1. óta hatályos szöveg Az Országgyűlés abból a meggyőződésből

OptiJUS Opten Kft. 1 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2015.1.1. óta hatályos szöveg Az Országgyűlés abból a meggyőződésből

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó. 2014/15. II. Dr Lakatos Mária

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó Az EVA bevezetésének indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó Az EVA bevezetésének indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának

Egyszerűsített vállalkozói adóról szóló évi XLIII. törvény [Eva-tv.] módosítása a évi XLI. törvény előírásai szerint

![Egyszerűsített vállalkozói adóról szóló évi XLIII. törvény [Eva-tv.] módosítása a évi XLI. törvény előírásai szerint](/thumbs/91/105337341.jpg "Egyszerűsített vállalkozói adóról szóló évi XLIII. törvény [Eva-tv.] módosítása a évi XLI. törvény előírásai szerint") Egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény [Eva-tv.] módosítása a 2018. évi XLI. törvény előírásai szerint I. Hatályba lépett a kihirdetést követő napon, 2018. július 26-án. 1. Az

Egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény [Eva-tv.] módosítása a 2018. évi XLI. törvény előírásai szerint I. Hatályba lépett a kihirdetést követő napon, 2018. július 26-án. 1. Az

Áttérési szabályok KATA: 51.000 KIVA: 10.000. 2013. január 17. A kisadózó vállalkozások tételes adója. A kisadózó vállalkozások tételes adója

KATA: 51.000 KIVA: 10.000 2013. január 17. Áttérési szabályok A választásra jogosultak köre, a választás feltételei Bejelentendők köre Kisadózó magánszemély jövedelme Kisadózó vállalkozás bevétele Az adó

KATA: 51.000 KIVA: 10.000 2013. január 17. Áttérési szabályok A választásra jogosultak köre, a választás feltételei Bejelentendők köre Kisadózó magánszemély jövedelme Kisadózó vállalkozás bevétele Az adó

c) a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek alapján külföldön biztosított személynek

a szociális biztonsági rendszerek koordinálásáról és annak végrehajtásáról szóló uniós rendeletek alapján külföldön biztosított személynek") 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. törvény. a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról. I. Fejezet

Hatályos: 2013. 01. 02-től 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági

Hatályos: 2013. 01. 02-től 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

IV. fejezet - Kis és középvállalkozások adózása

IV. fejezet - Kis és középvállalkozások adózása Alapvető fogalmak, kérdések: - az egyes adónemek választására jogosultak köre - az adóalap meghatározása - a helyettesített adónemek 1. AZ EGYSZERŰSÍTETT

IV. fejezet - Kis és középvállalkozások adózása Alapvető fogalmak, kérdések: - az egyes adónemek választására jogosultak köre - az adóalap meghatározása - a helyettesített adónemek 1. AZ EGYSZERŰSÍTETT

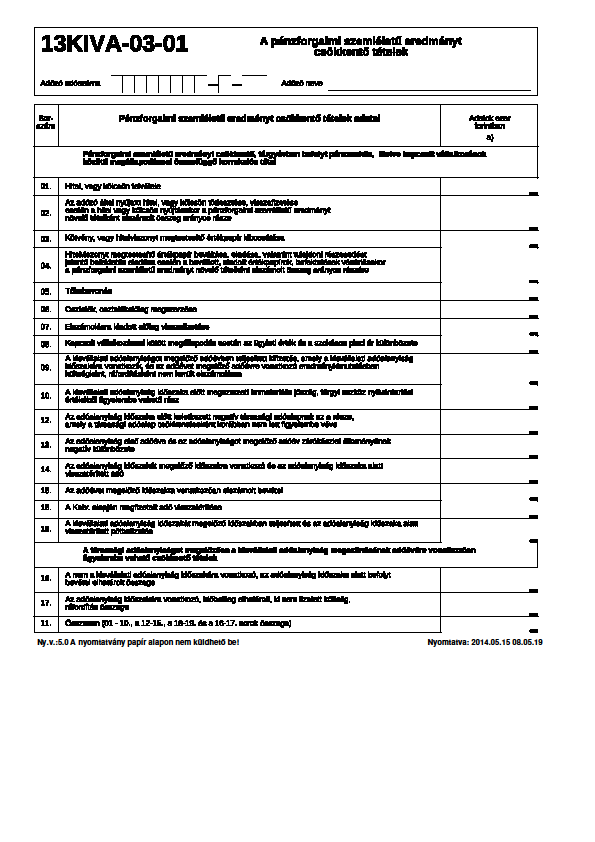

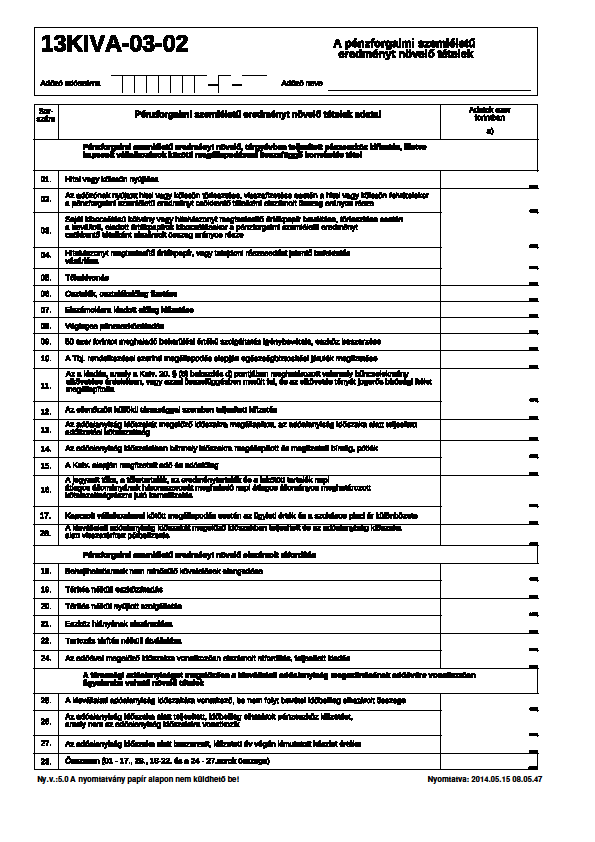

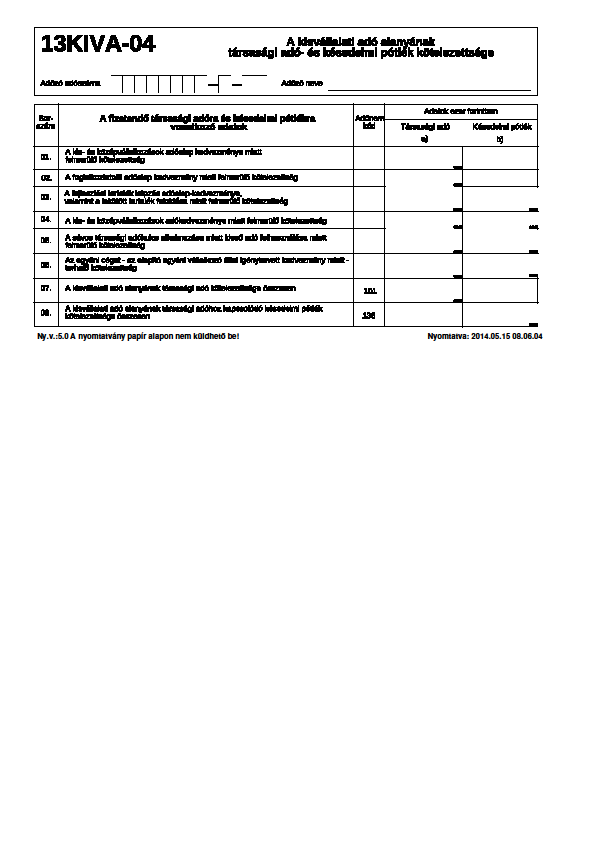

Kitöltési útmutató a kisvállalati adóról szóló 14KIVA jelű bevalláshoz

Kitöltési útmutató a kisvállalati adóról szóló 14KIVA jelű bevalláshoz Jogszabályi háttér: Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A kisadózó vállalkozások tételes adójáról

Kitöltési útmutató a kisvállalati adóról szóló 14KIVA jelű bevalláshoz Jogszabályi háttér: Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A kisadózó vállalkozások tételes adójáról

Kitöltési útmutató a kisvállalati adóról szóló 13KIVA jelű bevalláshoz

Kitöltési útmutató a kisvállalati adóról szóló 13KIVA jelű bevalláshoz Jogszabályi háttér: Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A kisadózó vállalkozások tételes adójáról

Kitöltési útmutató a kisvállalati adóról szóló 13KIVA jelű bevalláshoz Jogszabályi háttér: Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A kisadózó vállalkozások tételes adójáról

Kisvállalati adó (KIVA)

") Kisvállalati adó (KIVA) Időállapot: 2017-01-01-2017-06-19 Szerző: Csonkáné Bauer Judit, Lektor: Rák Tamás, Módosítva: 2017-12-13 12:24:24 Tartalomjegyzék: 1. Kisvállalkozói adó gyakorlata 2. Adózás 3.

Kisvállalati adó (KIVA) Időállapot: 2017-01-01-2017-06-19 Szerző: Csonkáné Bauer Judit, Lektor: Rák Tamás, Módosítva: 2017-12-13 12:24:24 Tartalomjegyzék: 1. Kisvállalkozói adó gyakorlata 2. Adózás 3.

TÁRSASÁGI ADÓ. Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus)

ellenértéke. (Samuelson& Nordhaus)") TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Kisvállalati adó (KIVA)

") Kisvállalati adó (KIVA) Időállapot: 2014-01-01-2014-12-31 Szerző: Csonkáné Bauer Judit, Lektor: Rák Tamás, Módosítva: 2014-05-23 13:31:07 Tartalomjegyzék: 1. Kisvállalkozói adó gyakorlata 2. Adózás 3.

Kisvállalati adó (KIVA) Időállapot: 2014-01-01-2014-12-31 Szerző: Csonkáné Bauer Judit, Lektor: Rák Tamás, Módosítva: 2014-05-23 13:31:07 Tartalomjegyzék: 1. Kisvállalkozói adó gyakorlata 2. Adózás 3.

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

2012. évi CXLVII. Törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

2012. évi CXLVII. Törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

2012. évi CXLVII. Törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés abból a meggyőződésből kiindulva, hogy a kiegyensúlyozott gazdasági növekedés záloga és egyben

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Az Országgyűlés

Társasági adó Adóalanyok

Társasági adó 2013. 1 Adóalanyok Kényszertörlési eljárás hatálya alatt állók Nemzeti Eszközkezelő Zrt. Kisvállalati adóalanyok 2 1 Fogalmakban történő módosítás Ellenőrzött külföldi társaság Egyház Foglalkoztatói

Társasági adó 2013. 1 Adóalanyok Kényszertörlési eljárás hatálya alatt állók Nemzeti Eszközkezelő Zrt. Kisvállalati adóalanyok 2 1 Fogalmakban történő módosítás Ellenőrzött külföldi társaság Egyház Foglalkoztatói

Hírlevél. Munkaszüneti napok. Tartalom. Tételes kisadó. 2012. év 11. szám 2012. október 4. További információért keressen minket:

Hírlevél 2012. év 11. szám 2012. október 4. Tartalom 2012. október 27. szombat munkanap, 2012. október 22. hétfő pihenőnap 2012. november 10. szombat munkanap, 2012. november 2. péntek pihenőnap 2012.

Hírlevél 2012. év 11. szám 2012. október 4. Tartalom 2012. október 27. szombat munkanap, 2012. október 22. hétfő pihenőnap 2012. november 10. szombat munkanap, 2012. november 2. péntek pihenőnap 2012.

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Szabó Gábor Tájékoztatási Osztály NAV Bács-Kiskun Megyei Adó- és Vámigazgatóság

2016. november 22-ig az Országgyűlés által elfogadott és ezt megelőzően 2016-ban kihirdetett TAO, KATA, KIVA változások Szabó Gábor Tájékoztatási Osztály NAV Bács-Kiskun Megyei Adó- és Vámigazgatóság Társasági

2016. november 22-ig az Országgyűlés által elfogadott és ezt megelőzően 2016-ban kihirdetett TAO, KATA, KIVA változások Szabó Gábor Tájékoztatási Osztály NAV Bács-Kiskun Megyei Adó- és Vámigazgatóság Társasági

Kisadózó vállalkozások tételes adójáról KATA

a kiegyensúlyozott gazdasági növekedés záloga és egyben a társadalmi jólét forrása egyfelől az értékteremtő munka, másfelől a vállalkozások, kiemelten a kis-és közepes vállalkozások adózási feltételeinek

a kiegyensúlyozott gazdasági növekedés záloga és egyben a társadalmi jólét forrása egyfelől az értékteremtő munka, másfelől a vállalkozások, kiemelten a kis-és közepes vállalkozások adózási feltételeinek

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

MAGYARORSZÁG KORMÁNYA T/7954. számú törvényjavaslat a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. július 1 2012.

MAGYARORSZÁG KORMÁNYA T/7954. számú törvényjavaslat a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2012. július 1 2012.

2002. évi XLIII. törvény. az egyszerûsített vállalkozói adóról. I. Fejezet. A törvény hatálya. Az egyszerûsített vállalkozói adó.

2002. évi XLIII. törvény az egyszerûsített vállalkozói adóról Az Országgyûlés az egyszerûsített adó-megállapítási és beszedési szabályok alkalmazása érdekében azon kisvállalkozások számára, amelyeknél

2002. évi XLIII. törvény az egyszerûsített vállalkozói adóról Az Országgyûlés az egyszerûsített adó-megállapítási és beszedési szabályok alkalmazása érdekében azon kisvállalkozások számára, amelyeknél

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó. 2015/16. II. Dr Lakatos Mária

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó Az EVA bevezetésének indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának

Egyszerűsített vállalkozói adó,kisadózók vállalkozók tételes adója,kisvállalati adó Az EVA bevezetésének indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának

Szereted, ha az adóügy sima ügy? www.sinkatax.hu. Kisvállalkozásoknak kisadó! Brókerek és ingatlant bérbeadók kizárva!

Hírlevél 2012. október 31. 2012/03. (adó)mentőöv Szereted, ha az adóügy sima ügy? www.sinkatax.hu Kisvállalkozásoknak kisadó! Brókerek és ingatlant bérbeadók kizárva! Kinek éri meg? 2012. október 1-jén

Hírlevél 2012. október 31. 2012/03. (adó)mentőöv Szereted, ha az adóügy sima ügy? www.sinkatax.hu Kisvállalkozásoknak kisadó! Brókerek és ingatlant bérbeadók kizárva! Kinek éri meg? 2012. október 1-jén

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Adóváltozások 2013 1. rész

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

HELYI IPARŰZÉSI ADÓBEVALLÁS ÖNELLENŐRZÉS/BEVALLÁS PÓTLÁS. adóévről POGÁNY községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről KÖRJEGYZŐ

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása