Kontrolling és szervezetfejlesztés

|

|

|

- Brigitta Kozma

- 9 évvel ezelőtt

- Látták:

Átírás

1 Dr. Túróczi Imre Dr. Lakatos Vilmos

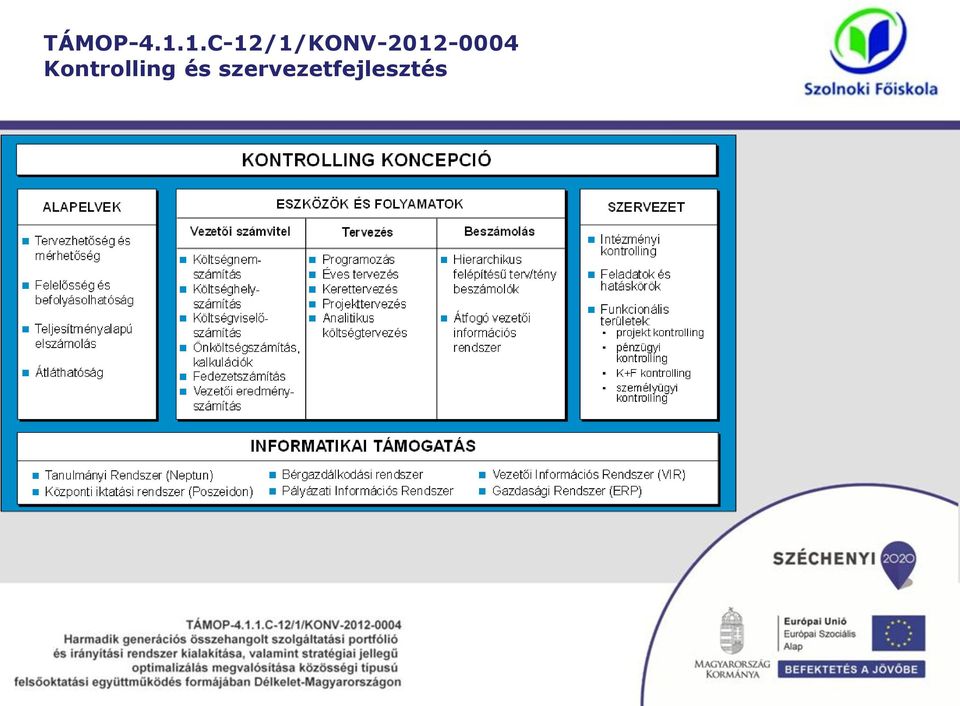

2 A kontrolling célja a szervezetek működésében: A folyamatok hatékonyságát javítva szolgálni a szervezet működését! A kontrolling általános feladatai: Tervezés Elemzés Információk áramoltatása

3 A felsőoktatási intézmények folyamatai: Képzési folyamatok Kutatási folyamatok Pályázattokkal kapcsolatos folyamatok Beruházási - beszerzési folyamatok Szolgáltatási folyamatok Adminisztrációs folyamatok Mindegyik működtetése fontos!

4 A főiskola működési folyamatainak jellemzői: Az Főiskola működését évek óta a források csökkenése és a zsugorodó infrastruktúra jellemzik, amely veszélyezteti a Főiskola likviditását. Az oktatásban az állam átstrukturálta és szűkítette az államilag finanszírozottan felvehető hallgatók körét. Ez hátrányosan érinti az Főiskolát, évekig tartósan csökkent a hallgatói létszám, s ezzel együtt az oktatás bevétele. A gazdálkodási területen a vezetői irányelvek és célkitűzések tartalmaznak olyan változtatásokat, átalakításokat, amelyek a jelenlegi működés újragondolását igénylik (2014. évi SZF akcióprogram) A jelenlegi vezetői információs rendszer nem támogatja kellően a döntéshozatalt, ezért a fejlesztése nélkülözhetetlen a közeljövőben, amihez szükséges a jövőbeli igények és követelmények meghatározása.

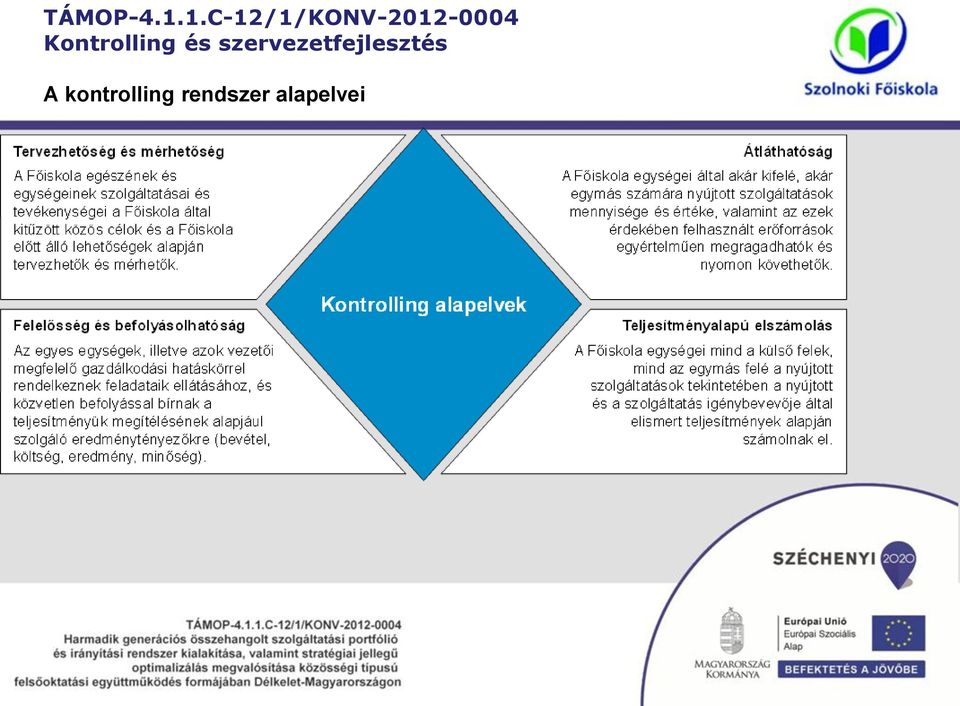

5 Jól működő kontrolling = Jól működő szervezet!(?) A kontrolling folyamat elemeinek természetesnek kell lenniük a működés minden területén. Az intézményi folyamatok jellegzetessége a szabályozottság (SZMR, ISO), amely már önmagában keretet ad és korlátokat szab a tevékenységek végrehajtásának. Betartásuk evidens! (?)

, amely")

6 Az SZMR és az ISO szabta normák miatt a kontrollingot elsődlegesen nem az operatív folyamatokban kell érvényre jutatni, hanem a szabályzatok és minőségirányítási folyamatok alkotásánál! Tehát: illeszkednek-e a szabályzataink, a MIR eljárások az új(2014)-legújabb (2015) intézményi stratégiához, jövőképhez, küldetéshez? Ha ez megvalósul, akkor érvényre kerül a kontrollingszemlélet!

-legújabb (2015) intézményi")

7

8 A kontrolling rendszer alapelvei

9 A kontrollinggal szemben támasztott elvárások 1. Belső érdekek Oktatással és kutatással szemben támasztott információs igények: Oktatási önköltség kimutatása Az oktatás szervezeti szintű eredményének kimutatása (!) Oktatási teljesítmények elszámolása Kutatások önköltségének kimutatása Kutatási költségek elemzése Pályázatokkal és beruházásokkal kapcsolatos információs igények: Cash flow Pályázatok figyelése Gazdaságossági számítások

Oktatási teljesítmények elszámolása Kutatások önköltségének kimutatása Kutatási költségek elemzése")

10 A kontrollinggal szemben támasztott elvárások 2. Külső megfelelés Intézményi és párhuzamos programakkreditációk sikere (MAB) Elismertség intézményi rangsorok Hallgatói elégedettség (belső is lehet!) Munkaerőpiac szolgálata STB

11 A Főiskola stratégiája ( ) Méretgazdaságosan fenntartható oktatási intézmény Pénzügyi stabilitás Tudatos költséggazdálkodás Fejlesztési források folyamatos biztosítása Saját bevételek növelése Mi legyen a célrendszerben?

12 Az intézményi stratégiában szereplő célrendszer ( )

13 Az operatív kontrolling, mint lehetséges eszköze a szervezeti célok elérésének: Fő feladata a pontos-reális - objektív önköltség megállapítása a működés legfontosabb területein (oktatás, kutatás, adminisztráció).

14 Önköltség kalkulációs séma a képzési folyamatra

15 Beszámolók - riportok azaz információk biztosítása Kiemelt fontosságú a rendszeres és azonos szerkezetű beszámolók készítése az összehasonlíthatóság, elemezhetőség és az esetleges újra áttervezési folyamatok miatt. Vizualitás fontos!

16 Szervezeti feladatok a kontrolling szemlélet érvényesítéséért A jelenlegi szervezetben a kontrolling feladatok beágyazottak-e? Teher-e vagy természetes e faladatok elvégzése? Munkaköri leírás része legyen pontokba foglalva vagy a munkavállaló érezze, hogy fontos, amit csinál. Lényeg: legyen értelme e munkának: VISSZACSATOLÁS

A felsőoktatás és a megfelelősség-értékelés kapcsolata

A felsőoktatás és a megfelelősség-értékelés kapcsolata Dr. Gáti József Intézményfejlesztési főigazgató Akkreditálási Világnap 2016. június 9. A megfelelőség-értékelés elemei Az értékelés tárgya Követelmények

A felsőoktatás és a megfelelősség-értékelés kapcsolata Dr. Gáti József Intézményfejlesztési főigazgató Akkreditálási Világnap 2016. június 9. A megfelelőség-értékelés elemei Az értékelés tárgya Követelmények

I. Alternatív finanszírozási stratégiák Sopron, október 3

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

Nonprofit szervezeti menedzsment területek

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

XX/a. Nonprofit szervezeti menedzsment területek a Társadalmi Megújulás Operatív Program Civil szervezeteknek szolgáltató, azokat fejlesztı szervezetek támogatása c. pályázati felhívásához Kódszám: TÁMOP-5.5.3/08/2

AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI REND KIEGÉSZÍTÉSE TÜV RHEINLAND EGYETEMI TUDÁSKÖZPONT

1. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 11. függelék AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI REND KIEGÉSZÍTÉSE TÜV RHEINLAND EGYETEMI TUDÁSKÖZPONT

1. verzió Az Óbudai Egyetem Szervezeti és Működési Szabályzata 1. melléklet Szervezeti és Működési Rend 11. függelék AZ ÓBUDAI EGYETEM SZERVEZETI ÉS MŰKÖDÉSI REND KIEGÉSZÍTÉSE TÜV RHEINLAND EGYETEMI TUDÁSKÖZPONT

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

AZ INTÉZMÉNYFEJLESZTÉSI TERVEK ÉRTÉKELÉSI SZEMPONTRENDSZERE

AZ INTÉZMÉNYFEJLESZTÉSI TERVEK ÉRTÉKELÉSI SZEMPONTRENDSZERE A megfelelőségi vizsgálat időtartama maximum 90 nap. Ez a határidő egy alkalommal, legfeljebb 30 nappal meghosszabbítható. Ha fenntartó az intézményfejlesztési

AZ INTÉZMÉNYFEJLESZTÉSI TERVEK ÉRTÉKELÉSI SZEMPONTRENDSZERE A megfelelőségi vizsgálat időtartama maximum 90 nap. Ez a határidő egy alkalommal, legfeljebb 30 nappal meghosszabbítható. Ha fenntartó az intézményfejlesztési

A fenntartható fejlődés megjelenése az ÚMFT végrehajtása során Tóth Tamás Koordinációs Irányító Hatóság Nemzeti Fejlesztési Ügynökség 2009. szeptember 30. Fenntartható fejlődés A fenntarthatóság célja

A fenntartható fejlődés megjelenése az ÚMFT végrehajtása során Tóth Tamás Koordinációs Irányító Hatóság Nemzeti Fejlesztési Ügynökség 2009. szeptember 30. Fenntartható fejlődés A fenntarthatóság célja

A minőségirányítási rendszer fejlesztése a MÜTF-ön. Kerekes Gábor Eruditio-Hungária Kft.

A minőségirányítási rendszer fejlesztése a MÜTF-ön Kerekes Gábor Eruditio-Hungária Kft. Feladat Az EFQM modell alapjaira építő szervezeti kultúra és hatékony működtetésére alkalmas minőségirányítási rendszer

A minőségirányítási rendszer fejlesztése a MÜTF-ön Kerekes Gábor Eruditio-Hungária Kft. Feladat Az EFQM modell alapjaira építő szervezeti kultúra és hatékony működtetésére alkalmas minőségirányítási rendszer

Teljesítménymérés a műszaki felsőoktatásban

Kihívások a műszaki szakemberképzésben Teljesítménymérés a műszaki képzésben Teljesítménymérés a műszaki felsőoktatásban A teljesítménymérés különböző aspektusai Dunaújvárosi Főiskolán Harazin Tibor 2010.

Kihívások a műszaki szakemberképzésben Teljesítménymérés a műszaki képzésben Teljesítménymérés a műszaki felsőoktatásban A teljesítménymérés különböző aspektusai Dunaújvárosi Főiskolán Harazin Tibor 2010.

BDO Magyarország Tanácsadó Kft. AKCIÓTERV

AKCIÓTERV a SZENTENDRE VÁROS ÖNKORMYÁNYZATA által végrehajtott kötvény kibocsátásból a RAIFFEISEN BANK Zrt.-nél óvadékban lévő pénzösszegek kiengedéséhez szükséges önkormányzati program megvalósítására

AKCIÓTERV a SZENTENDRE VÁROS ÖNKORMYÁNYZATA által végrehajtott kötvény kibocsátásból a RAIFFEISEN BANK Zrt.-nél óvadékban lévő pénzösszegek kiengedéséhez szükséges önkormányzati program megvalósítására

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009.

Tamási Város Polgármesteri Hivatala SWOT analízis SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009. SZEMPONTOK A kérdések megválaszolásához 1. VEZETÉS A vezetés szerepe a hivatali küldetés

Tamási Város Polgármesteri Hivatala SWOT analízis SWOT analízis Tamási Város Önkormányzat Polgármesteri Hivatala 2009. SZEMPONTOK A kérdések megválaszolásához 1. VEZETÉS A vezetés szerepe a hivatali küldetés

Vezetői számvitel fogalma

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Vezetői számvitel fogalma Dr. Musinszki Zoltán Vezetői számvitel - kontrolling Vezetői

Az AVIR eredményei és továbbfejlesztésének irányai

Az AVIR eredményei és továbbfejlesztésének irányai Bozóky Tamás, AVIR szakmai vezető Fejérvári Bence, informatikai folyamatmenedzser 2013. szeptember 18. AVIR I. fejlesztése 2008-2011: AVIR fejlesztése

Az AVIR eredményei és továbbfejlesztésének irányai Bozóky Tamás, AVIR szakmai vezető Fejérvári Bence, informatikai folyamatmenedzser 2013. szeptember 18. AVIR I. fejlesztése 2008-2011: AVIR fejlesztése

Szakmai tanácskozás. Szakmai továbbképzési rendszer fejlesztése. Salgótarján, 2008 december 16.

Szakmai tanácskozás Szakmai továbbképzési rendszer fejlesztése Salgótarján, 2008 december 16. Szakmai továbbképzési rendszer fejlesztése Minőségbiztosítás jelentősége a Készítette: Dr. Mikli Éva PTE Szociális

Szakmai tanácskozás Szakmai továbbképzési rendszer fejlesztése Salgótarján, 2008 december 16. Szakmai továbbképzési rendszer fejlesztése Minőségbiztosítás jelentősége a Készítette: Dr. Mikli Éva PTE Szociális

hatályos:

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

1886/2016. (XII. 28.) Korm. határozat az Egészséges Magyarország 2014 2020 Egészségügyi Ágazati Stratégia 2017 2018 évekre vonatkozó cselekvési tervéről A Kormány hatályos: 2016.12.28 - a) elfogadja az

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

A Szolnoki Főiskola irányításának fejlesztése a TÁMOP 4.1.1 C projekt keretében

A Szolnoki Főiskola irányításának fejlesztése a TÁMOP 4.1.1 C projekt keretében Szervezetfejlesztési projekt eredményeinek bemutatása Dr. Drótos György Kádár-Csoboth Péter Timár András Ürögi Tamás Szolnok,

A Szolnoki Főiskola irányításának fejlesztése a TÁMOP 4.1.1 C projekt keretében Szervezetfejlesztési projekt eredményeinek bemutatása Dr. Drótos György Kádár-Csoboth Péter Timár András Ürögi Tamás Szolnok,

25. Szállodák eredménygazdálkodása. 1. Eredménygazdálkodás elmélete. 2. Eredménygazdálkodás. 3. Költségcsökkentés vezetői döntései

25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció 7.

25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció 7.

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Mérés gyakorisága. Aktív jogviszonnyal rendelkező hallgatók száma Fő Féléves ORH Neptun Automatikus

A.1 Hallgatói létszám növelése A.1.1 Aktív jogviszonnyal rendelkező hallgatók Aktív jogviszonnyal rendelkező hallgatók Fő Féléves ORH Neptun Automatikus Finanszírozási szempontú kimutatás, azaz kétszakos

A.1 Hallgatói létszám növelése A.1.1 Aktív jogviszonnyal rendelkező hallgatók Aktív jogviszonnyal rendelkező hallgatók Fő Féléves ORH Neptun Automatikus Finanszírozási szempontú kimutatás, azaz kétszakos

Vállalati pénzügyek alapjai I.

Vállalatgazdaságtan II. Vállalati pénzügyek alapjai I. Tantárgyfelelős: Dr. Illés B. Csaba, egyetemi tanár Előadó: Vida Adrienn, PhD hallgató 2007. december 10. Tematika Pénzügyi tervezés Pénzügyi tervek

Vállalatgazdaságtan II. Vállalati pénzügyek alapjai I. Tantárgyfelelős: Dr. Illés B. Csaba, egyetemi tanár Előadó: Vida Adrienn, PhD hallgató 2007. december 10. Tematika Pénzügyi tervezés Pénzügyi tervek

ÚTMUTATÓ. II. évfolyam Üzleti szakügyintéző szakképesítés Számviteli szakügyintéző elágazás. 2011/2012 II. félév

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR- TÁVOKTATÁSI KÖZPONT COLLEGE OF FINANCE AND ACCOUNTANCY- CENTER OF DISTANCE LEARNING 1149 BUDAPEST, BUZOGÁNY U. 10-12. / FAX: 06-1-222-4584 : 06-1-469-6672 II. évfolyam

Vezetői és humán számvitel

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés (I.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Vezetői és humán számvitel c. tárgy tanulmányozásához 2016/2017. tanév II. félév

IT üzemeltetés és IT biztonság a Takarékbankban

IT üzemeltetés és IT biztonság a Takarékbankban Előadó: Rabatin József Üzleti stratégia igények Cél? IT és IT biztonsági stratégia Mit? Felmérés, Feladatok, Felelősség Minőségbiztosítás Mennyiért? Hogyan?

IT üzemeltetés és IT biztonság a Takarékbankban Előadó: Rabatin József Üzleti stratégia igények Cél? IT és IT biztonsági stratégia Mit? Felmérés, Feladatok, Felelősség Minőségbiztosítás Mennyiért? Hogyan?

Ajkai Mechatronikai és Járműipari Klaszter Energetikai Stratégiája 2010. December 8.

Ajkai Mechatronikai és Járműipari Klaszter Energetikai Stratégiája 2010. December 8. Nagy István épületenergetikai szakértő T: +36-20-9519904 info@adaptiv.eu A projekt az Európai Unió támogatásával, az

Ajkai Mechatronikai és Járműipari Klaszter Energetikai Stratégiája 2010. December 8. Nagy István épületenergetikai szakértő T: +36-20-9519904 info@adaptiv.eu A projekt az Európai Unió támogatásával, az

BEOSZTAS: rektor. tudományos rektorhelyettes, fakultásigazgató nemzetközi rektorhelyettes

Készült: Szolnok... GO'+. O-.r 2? " Jelenlévok: NEV: Dr. Törzsök Éva Dr. Vermes Pál Dr. Kacsirek László Dr. Székely Péter es rektor BEOSZTAS: általános rektor-helyettes, fakultásigazgató nemzetközi rektorhelyettes

Készült: Szolnok... GO'+. O-.r 2? " Jelenlévok: NEV: Dr. Törzsök Éva Dr. Vermes Pál Dr. Kacsirek László Dr. Székely Péter es rektor BEOSZTAS: általános rektor-helyettes, fakultásigazgató nemzetközi rektorhelyettes

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének szeptember 25-én tartandó ülésére

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének 2012. szeptember 25-én tartandó ülésére Az előterjesztés tárgya: Belső i terv módosítása Iktatószám: 713-11/2012. A napirend előterjesztője:

E L Ő T E R J E S Z T É S Komló Város Önkormányzata Képviselő-testületének 2012. szeptember 25-én tartandó ülésére Az előterjesztés tárgya: Belső i terv módosítása Iktatószám: 713-11/2012. A napirend előterjesztője:

EU 2020 és foglalkoztatás

EU 2020 és foglalkoztatás EU 2020 fejlesztési stratégia egyik kiemelkedő célkitűzése a foglalkoztatási kapacitás növelése. A kijelölt problémák: munkaerő-piaci szegmentáció képzési kimenetek és munkaerő-piaci

EU 2020 és foglalkoztatás EU 2020 fejlesztési stratégia egyik kiemelkedő célkitűzése a foglalkoztatási kapacitás növelése. A kijelölt problémák: munkaerő-piaci szegmentáció képzési kimenetek és munkaerő-piaci

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

Ikt. sz.: 11/897-22/2017. 2018. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT I. Bizonyosságot adó tevékenységek I/1. Bizonyosságot adó tevékenységek az irányító szerv megbízásából [Bkr. 29. (4) bek.] 0.

2016. évi ellenőrzési terv

A Közgyűlés X-145/271.670/2015. sz. határozatának 1. melléklete 2016. évi i terv I. fejezet i terv elkészítése során felhasznált kimutatások, elemzések, egyéb dokumentumok Miskolc Megyei Jogú Város Polgármesteri

A Közgyűlés X-145/271.670/2015. sz. határozatának 1. melléklete 2016. évi i terv I. fejezet i terv elkészítése során felhasznált kimutatások, elemzések, egyéb dokumentumok Miskolc Megyei Jogú Város Polgármesteri

MSZ ISO 9004:2010 ISO 9004:2009

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

MSZ ISO 9004:2010 ISO 9004:2009 A szervezet fenntartható (tartós) sikerének irányítása (menedzselése) Minőségirányítási megközelítés Managing the sustained success of an organization 1 1. Ez a nemzetközi

Minőségfejlesztési kézikönyv

Minőségfejlesztési kézikönyv Kézikönyv a felsőoktatási intézmények minőségfejlesztési feladataihoz Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 A felsőoktatás minőségfejlesztési helyzete

Minőségfejlesztési kézikönyv Kézikönyv a felsőoktatási intézmények minőségfejlesztési feladataihoz Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 A felsőoktatás minőségfejlesztési helyzete

Költségkalkuláció. Kis- és középvállalkozások. Kalkuláció fogalma. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Költségkalkuláció 2 Kalkuláció fogalma Gazdaságossági számítás Jövedelmezőség meghatározása Önköltség meghatározása Kalkuláció csoportosítása Egység szerinti

Stratégiai célok vázlatos meghatározása

Stratégiai célok vázlatos meghatározása Oktatás 1. Az Egyetem képzésterületi fókuszai Az intézmény képzésterületi fókuszainak meghatározásával a Miskolci Egyetem magas szinten meghatározza képzésfejlesztési

Stratégiai célok vázlatos meghatározása Oktatás 1. Az Egyetem képzésterületi fókuszai Az intézmény képzésterületi fókuszainak meghatározásával a Miskolci Egyetem magas szinten meghatározza képzésfejlesztési

T Á J É K O Z T A T Ó K I A D V Á N Y GYÁL VÁROS ÖNKORMÁNYZAT ÁROP-3.A.1/A.

T Á J É K O Z T A T Ó K I A D V Á N Y GYÁL VÁROS ÖNKORMÁNYZAT ÁROP-3.A.1/A. A polgármesteri hivatalok szervezetfejlesztése a Közép-magyarországi Régióban c. pályázatról 2010. április 30. 1 Előzmények:

T Á J É K O Z T A T Ó K I A D V Á N Y GYÁL VÁROS ÖNKORMÁNYZAT ÁROP-3.A.1/A. A polgármesteri hivatalok szervezetfejlesztése a Közép-magyarországi Régióban c. pályázatról 2010. április 30. 1 Előzmények:

6.25. Szállodák eredménygazdálkodása. 1. Eredménygazdálkodás elmélete. 2. Eredménygazdálkodás. 3. Költségcsökkentés vezetői döntései

6.25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció

6.25. Szállodák eredménygazdálkodása 1 1. Eredménygazdálkodás elmélete 2. Eredménygazdálkodás 3. Költségcsökkentés vezetői döntései 4. Költséggazdálkodás prioritása 5. Szakmai számítások 6. Inspiráció

XXVII. Magyar Minőség Hét Konferencia

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

XXVII. Magyar Minőség Hét Konferencia 2018. november 6. Dr. Fekete István Ügyvezető SzigmaSzervíz Üzleti Kockázatelemző Kft. TARTALOM Kockázatmenedzsmenttel kapcsolatos alapfogalmak Kockázatmenedzsment

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Digitális Felsőoktatási, Kutatási és Közgyűjteményi Infrastruktúra-fejlesztési Stratégia

Digitális Felsőoktatási, Kutatási és Közgyűjteményi Infrastruktúra-fejlesztési Stratégia Kerekasztal beszélgetés a célokról és eszközökről Mohácsi János, kutatás-fejlesztési főosztályvezető ws_kf@niif.hu

Digitális Felsőoktatási, Kutatási és Közgyűjteményi Infrastruktúra-fejlesztési Stratégia Kerekasztal beszélgetés a célokról és eszközökről Mohácsi János, kutatás-fejlesztési főosztályvezető ws_kf@niif.hu

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE Kerekegyháza Város Önkormányzat Polgármesteri Hivatal folyamatba épített, előzetes, utólagos és vezetői ellenőrzés rendszerét (a továbbiakban

Folyamatba épített ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS RENDSZERE Kerekegyháza Város Önkormányzat Polgármesteri Hivatal folyamatba épített, előzetes, utólagos és vezetői ellenőrzés rendszerét (a továbbiakban

Minőségfejlesztési program 2013/14

Minőségpolitika, stratégia és eljárások 1 A kari minőségpolitika aktualizálása Minőségcélok kitűzése és 2 A kari minőségfejlesztési bizottság munkájának 3 Az intézetek, tanszékek minőségbiztosítási tevékenységének

Minőségpolitika, stratégia és eljárások 1 A kari minőségpolitika aktualizálása Minőségcélok kitűzése és 2 A kari minőségfejlesztési bizottság munkájának 3 Az intézetek, tanszékek minőségbiztosítási tevékenységének

TÁMOP-4.1.1-C-12/1/KONV-2012-0013

VIR-szolgáltatások riportok,elemzések Központi adattár Adatszolgáltatás Neptun Jdolber DPR PNYR INYR Egyetemi Struktúra, utasítások, szabályzatok Informatikai támogatás Adatrögzítés, operatív lekérdezések

VIR-szolgáltatások riportok,elemzések Központi adattár Adatszolgáltatás Neptun Jdolber DPR PNYR INYR Egyetemi Struktúra, utasítások, szabályzatok Informatikai támogatás Adatrögzítés, operatív lekérdezések

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján ÁROP 2007-3.A.1. A polgármesteri hivatalok szervezetfejlesztése a Közép-magyarországi régióban című

Szervezetfejlesztés Nagykőrös Város Önkormányzatánál az ÁROP 3.A.2-2013-2013-0035 számú pályázat alapján ÁROP 2007-3.A.1. A polgármesteri hivatalok szervezetfejlesztése a Közép-magyarországi régióban című

ELŐTERJESZTÉS. Biatorbágy Város Önkormányzata évi belső ellenőrzési tervéről

ELŐTERJESZTÉS Biatorbágy Város Önkormányzata 2010. évi belső ellenőrzési tervéről Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály is előírja: - a költségvetési szervek belső

ELŐTERJESZTÉS Biatorbágy Város Önkormányzata 2010. évi belső ellenőrzési tervéről Az Önkormányzat éves ellenőrzési terv készítési kötelezettségét több jogszabály is előírja: - a költségvetési szervek belső

Informatikai statisztikus és gazdasági tervező. Informatikai statisztikus és gazdasági tervező

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

1183-06 és jogi ismeretek A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK. Pénzügy - Számvitel szak részére (2012/13. Tanévre)

") AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

Szomolányi Katalin. Csoport Környezetvédelmi Koordinációs Osztály. VII. Környezetvédelmi kerekasztal-beszélgetés Budapest, 2004. március 30.

Szomolányi Katalin Csoport Környezetvédelmi Koordinációs Osztály Tartalom Csoport Működés Környezetvédelmi Stratégiai eredmények Csoport Környezetvédelmi Politika Csoport Környezetvédelmi Stratégia Csoport

Szomolányi Katalin Csoport Környezetvédelmi Koordinációs Osztály Tartalom Csoport Működés Környezetvédelmi Stratégiai eredmények Csoport Környezetvédelmi Politika Csoport Környezetvédelmi Stratégia Csoport

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai Veszprém, 6. szeptember Vezetői értékelő lap Kérjük, a megfelelő oszlopban lévő szám aláhúzásával vagy bekarikázásával

Vezetői teljesítményértékelés értékelő és önértékelő kérdőív Készítették: a KISOSZ munkatársai Veszprém, 6. szeptember Vezetői értékelő lap Kérjük, a megfelelő oszlopban lévő szám aláhúzásával vagy bekarikázásával

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

A vezetőség felelősségi köre (ISO 9001 és pont)

") 16. A vezetőség felelősségi köre (ISO 9001 és 9004 5. pont) 16.1 A vezetőség elkötelezettsége (ISO 9001 és 9004 5.1. pont) A vezetőség felelősségi körére vonatkozó fejezet a két szabványban szinte azonos

16. A vezetőség felelősségi köre (ISO 9001 és 9004 5. pont) 16.1 A vezetőség elkötelezettsége (ISO 9001 és 9004 5.1. pont) A vezetőség felelősségi körére vonatkozó fejezet a két szabványban szinte azonos

Pécsi Tudományegyetem Közgazdaságtudományi Kar

Pécsi Tudományegyetem Közgazdaságtudományi Kar ENERGIAGAZDÁLKODÁSI MENEDZSER szakirányú továbbképzési szak Az Energiagazdálkodási menedzser képzés az energiagazdaságtan alapfogalmainak és a globális és

Pécsi Tudományegyetem Közgazdaságtudományi Kar ENERGIAGAZDÁLKODÁSI MENEDZSER szakirányú továbbképzési szak Az Energiagazdálkodási menedzser képzés az energiagazdaságtan alapfogalmainak és a globális és

ÜZLETI JELENTÉS 2011.

1 Ferencvárosi Bérleményüzemeltető Kft. Statisztikai szám:117838196832113 01 1096 Budapest, Sobieski J.u.28. ÜZLETI JELENTÉS 2011. Budapest, 2012.április 12. Lászay János ügyvezető igazgató 2 TARTALOMJEGYZÉK

1 Ferencvárosi Bérleményüzemeltető Kft. Statisztikai szám:117838196832113 01 1096 Budapest, Sobieski J.u.28. ÜZLETI JELENTÉS 2011. Budapest, 2012.április 12. Lászay János ügyvezető igazgató 2 TARTALOMJEGYZÉK

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA

SZABÁLYZATA") Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

Vedd kezedbe a Földet! FENNTARTHATÓSÁGI TÉMAHÉT Szakmai konferencia április 22.

Vedd kezedbe a Földet! FENNTARTHATÓSÁGI TÉMAHÉT Szakmai konferencia 2016. április 22. A FENNTARTHATÓSÁGRA NEVELÉS LEHETŐSÉGEI Galambos Annamária főosztályvezető Földművelésügyi Minisztérium VÁLTSUNK SZEMLÉLETET!

Vedd kezedbe a Földet! FENNTARTHATÓSÁGI TÉMAHÉT Szakmai konferencia 2016. április 22. A FENNTARTHATÓSÁGRA NEVELÉS LEHETŐSÉGEI Galambos Annamária főosztályvezető Földművelésügyi Minisztérium VÁLTSUNK SZEMLÉLETET!

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK. Pénzügy - Számvitel szak részére (2012/13. Tanévre)

") AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

AJÁNLOTT SZAKDOLGOZATI TÉMAKÖRÖK Pénzügy - Számvitel szak részére (2012/13. Tanévre) Közgazdasági, Pénzügyi és Menedzsment Tanszék: Detkiné Viola Erzsébet főiskolai docens 1. Digitális pénzügyek. Hagyományos

Összevont szigorlati tételsor. Kiegészítő tagozat. Pénzügy szakirány

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

NYUGAT-MAGYARORSZÁGI EGYETEM KÖZGAZDASÁGTUDOMÁNYI KAR Összevont szigorlati tételsor Kiegészítő tagozat Pénzügy szakirány 2009 NYME KÖZGAZDASÁGTUDOMÁNYI KAR Kiegészítő tagozat II. évfolyam részére Összevont

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Kozármisleny Város Polgármesteri Hivatalának. Szervezetfejlesztési Stratégiája

Kozármisleny Város Polgármesteri Hivatalának Szervezetfejlesztési Stratégiája Kozármisleny, 2008. május. Záradék: Jelen Szervezeti Stratégiát Kozármisleny Város Képviselő-testülete a 62/2008.(VI.16.) számú

Kozármisleny Város Polgármesteri Hivatalának Szervezetfejlesztési Stratégiája Kozármisleny, 2008. május. Záradék: Jelen Szervezeti Stratégiát Kozármisleny Város Képviselő-testülete a 62/2008.(VI.16.) számú

A HALLGATÓI KARRIER- ÉS SZOLGÁLTATÓ KÖZPONT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA 1

AZ EÖTVÖS LORÁND TUDOMÁNYEGYETEM Szervezeti és Működési Szabályzat I. kötet Szervezeti és Működési Rend 4.x. sz. melléklete A HALLGATÓI KARRIER- ÉS SZOLGÁLTATÓ KÖZPONT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA

AZ EÖTVÖS LORÁND TUDOMÁNYEGYETEM Szervezeti és Működési Szabályzat I. kötet Szervezeti és Működési Rend 4.x. sz. melléklete A HALLGATÓI KARRIER- ÉS SZOLGÁLTATÓ KÖZPONT SZERVEZETI ÉS MŰKÖDÉSI SZABÁLYZATA

Szervezetfejlesztési alprojekt az SZTE-n

Szervezetfejlesztési alprojekt az SZTE-n 2014. május 14. Dr. Majó Zoltán SZTE gazdasági és műszaki főigazgató Dr. Túróczi Imre rektor Szolnoki Főiskola High Level Design Magas szintű rendszerkoncepció

Szervezetfejlesztési alprojekt az SZTE-n 2014. május 14. Dr. Majó Zoltán SZTE gazdasági és műszaki főigazgató Dr. Túróczi Imre rektor Szolnoki Főiskola High Level Design Magas szintű rendszerkoncepció

A kistelepülési könyvtári ellátás jövőképe

A kistelepülési könyvtári ellátás jövőképe Dr. Vígh Annamária főosztályvezető Közgyűjteményi Főosztály Emberi Erőforrások Minisztériuma Budapest, 2014. február 10. A rendszer legnagyobb erőssége egyben

A kistelepülési könyvtári ellátás jövőképe Dr. Vígh Annamária főosztályvezető Közgyűjteményi Főosztály Emberi Erőforrások Minisztériuma Budapest, 2014. február 10. A rendszer legnagyobb erőssége egyben

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

Az 50001-es szabvánnyal, illetve a törvényi elvárásokkal kapcsolatos felmérési, tervezési tevékenység Qualidat Kft. Együttműködésben az ÉMI TÜV SÜD-del Tartalomjegyzék Bevezetés A feladatok Projektmenedzsment

VEZETÉS Az Egyetemi irányítási rendszer

VEZETÉS Az Egyetemi irányítási rendszer MÚLT: Fokozatos struktúraváltás (szervezeti struktúra és a képzési terület bővítése, főiskola egyetemmé válása) Centralizált intézményi irányítás Főként a műszaki

VEZETÉS Az Egyetemi irányítási rendszer MÚLT: Fokozatos struktúraváltás (szervezeti struktúra és a képzési terület bővítése, főiskola egyetemmé válása) Centralizált intézményi irányítás Főként a műszaki

Tapasztalatok és teendők a szabvány változások kapcsán

Tapasztalatok és teendők a szabvány változások kapcsán Előadó: Turi Tibor, vezetési tanácsadó 1 Az előadás témái Új irányítási rendszerszabványok A legfontosabb változások áttekintése Teendők 2 Új irányítási

Tapasztalatok és teendők a szabvány változások kapcsán Előadó: Turi Tibor, vezetési tanácsadó 1 Az előadás témái Új irányítási rendszerszabványok A legfontosabb változások áttekintése Teendők 2 Új irányítási

Számviteli szabályozás Számviteli alapelvek

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

A FELSŐOKTATÁSI MINŐSÉGI DÍJ MODELL BEMUTATÁSA

MOLNÁRNÉ STADLER KATALIN TUNKLI GÁBOR A FELSŐOKTATÁSI MINŐSÉGI DÍJ MODELL BEMUTATÁSA FMD 2011 DÍJÁTADÓ, 2011. OKTÓBER 26. Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 Az előadás tartalma

MOLNÁRNÉ STADLER KATALIN TUNKLI GÁBOR A FELSŐOKTATÁSI MINŐSÉGI DÍJ MODELL BEMUTATÁSA FMD 2011 DÍJÁTADÓ, 2011. OKTÓBER 26. Minőségfejlesztés a felsőoktatásban TÁMOP-4.1.4-08/1-2009-0002 Az előadás tartalma

A MINŐSÉGIRÁNYÍTÁSI SZERVEZET MŰKÖDÉSI RENDJE

3. számú melléklet 1,2 AZ EGYETEM MINŐSÉGÜGYI SZERVEZETE A MINŐSÉGIRÁNYÍTÁSI SZERVEZET MŰKÖDÉSI RENDJE A Kaposvári Egyetem Szervezeti és Működési Szabályzatának I. kötet, 12. (4) bekezdése alapján a Szenátus

3. számú melléklet 1,2 AZ EGYETEM MINŐSÉGÜGYI SZERVEZETE A MINŐSÉGIRÁNYÍTÁSI SZERVEZET MŰKÖDÉSI RENDJE A Kaposvári Egyetem Szervezeti és Működési Szabályzatának I. kötet, 12. (4) bekezdése alapján a Szenátus

A felsıoktatási intézmények minıségmenedzsmentje

A felsıoktatási intézmények minıségmenedzsmentje TÁMOP 4.1.4 Minőségfejlesztés a felsőoktatásban (FEMIP nyitó rendezvény) Budapest, 2009. november 27. Topár József BME Felsıoktatási Törvény minıség?? 1.

A felsıoktatási intézmények minıségmenedzsmentje TÁMOP 4.1.4 Minőségfejlesztés a felsőoktatásban (FEMIP nyitó rendezvény) Budapest, 2009. november 27. Topár József BME Felsıoktatási Törvény minıség?? 1.

SZÁMVITEL INTÉZETI TANSZÉK SZAKDOLGOZATI TÉMAKÖRÖK 2013.

SZÁMVITEL INTÉZETI TANSZÉK SZAKDOLGOZATI TÉMAKÖRÖK 2013. Sorsz. Témakör megnevezése Tanszéki konzulens neve 1. Egy új vállalkozás számviteli információs rendszerének kialakítása., 2. Egy vállalkozás átalakulásának

SZÁMVITEL INTÉZETI TANSZÉK SZAKDOLGOZATI TÉMAKÖRÖK 2013. Sorsz. Témakör megnevezése Tanszéki konzulens neve 1. Egy új vállalkozás számviteli információs rendszerének kialakítása., 2. Egy vállalkozás átalakulásának

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

MUNKÁLTATÓI ALTERNATÍVÁK

MUNKÁLTATÓI ALTERNATÍVÁK 1 2011. évi CCIX. Törvény a viziközmű szolgáltatásról Az elvek biztosítanák a kiszámítható, fenntartható viziközmű szolgáltatást. Az elvek érvényesülésére még várni kell - Természeti

MUNKÁLTATÓI ALTERNATÍVÁK 1 2011. évi CCIX. Törvény a viziközmű szolgáltatásról Az elvek biztosítanák a kiszámítható, fenntartható viziközmű szolgáltatást. Az elvek érvényesülésére még várni kell - Természeti

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Bér- és munkaügyi elszámolások

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés személyügyi szakirány (II.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Bér- és munkaügyi elszámolások c. tárgy tanulmányozásához

SZÁMVITEL INTÉZETI TANSZÉK Emberi erőforrások felsőoktatási szakképzés személyügyi szakirány (II.) ÉVFOLYAM TANTÁRGYI ÚTMUTATÓ LEVELEZŐ TAGOZAT Bér- és munkaügyi elszámolások c. tárgy tanulmányozásához

K i v o n a t. Pest Megye Önkormányzata Közgyűlésének november 28-i ülésének jegyzőkönyvéből

PEST MEGYEI ÖNKORMÁNYZATI HIVATAL 1364 Budapest, V., Városház u. 7. Pf. 112 K i v o n a t Pest Megye Önkormányzata Közgyűlésének 2014. november 28-i ülésének jegyzőkönyvéből Tárgy: Pest Megye Önkormányzata

PEST MEGYEI ÖNKORMÁNYZATI HIVATAL 1364 Budapest, V., Városház u. 7. Pf. 112 K i v o n a t Pest Megye Önkormányzata Közgyűlésének 2014. november 28-i ülésének jegyzőkönyvéből Tárgy: Pest Megye Önkormányzata

Felsőoktatási együttműködés a vízügyi ágazatért

Felsőoktatási együttműködés a Felsőoktatási együttműködés a Dr. Kristóf János Projekt megvalósulása: 2013.04.15-2015.04.14. Főkedvezményezett : Pannon Egyetem Kedvezményezettek: Eötvös József Főiskola

Felsőoktatási együttműködés a Felsőoktatási együttműködés a Dr. Kristóf János Projekt megvalósulása: 2013.04.15-2015.04.14. Főkedvezményezett : Pannon Egyetem Kedvezményezettek: Eötvös József Főiskola

A társaság munkavállalóinak feladat- és hatásköre

A társaság munkavállalóinak feladat- és hatásköre Az Ügyvezető feladat-és hatásköre A Társaság képviseletét és ügyeinek intézését az alapító által választott ügyvezető látja el a jogszabályok és az Alapító

A társaság munkavállalóinak feladat- és hatásköre Az Ügyvezető feladat-és hatásköre A Társaság képviseletét és ügyeinek intézését az alapító által választott ügyvezető látja el a jogszabályok és az Alapító

E L Ő T E R J E S Z T É S

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Előterjesztő neve és beosztása: Szervezeti egység: Dr. Varga István dékán Közlekedésmérnöki és Járműmérnöki Kar E L Ő T E R J E S Z T É S A Szenátus 2013.

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Előterjesztő neve és beosztása: Szervezeti egység: Dr. Varga István dékán Közlekedésmérnöki és Járműmérnöki Kar E L Ő T E R J E S Z T É S A Szenátus 2013.

Közzététel a helyénvalósági kritériumokról

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

Közzététel a helyénvalósági kritériumokról a V0846 ellenőrzés-azonosító számú, EL-0999-001/2018. iktatószámú, Az állami tulajdonú gazdasági társaságok vezetőinek értékelése című ellenőrzési programhoz

TÁMOP 2.2.1-12/1-2012-0001. A szakképzés és a felnőttképzés minőségének és tartalmának fejlesztése kiemelt projekt

TÁMOP 2.2.1-12/1-2012-0001 A szakképzés és a felnőttképzés minőségének és tartalmának fejlesztése kiemelt projekt Build Up Skills Hungary projekt II. konferencia Budapest, 2013. március 8. Alapinformációk

TÁMOP 2.2.1-12/1-2012-0001 A szakképzés és a felnőttképzés minőségének és tartalmának fejlesztése kiemelt projekt Build Up Skills Hungary projekt II. konferencia Budapest, 2013. március 8. Alapinformációk

BUDAKALÁSZ VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETE K I V O N A T

Szám: 2/2012 BUDAKALÁSZ VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETE K I V O N A T Készült: Budakalász Város Önkormányzat Képviselő-testületének 2012. január 26-án megtartott rendes, nyilvános ülésén készült

Szám: 2/2012 BUDAKALÁSZ VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETE K I V O N A T Készült: Budakalász Város Önkormányzat Képviselő-testületének 2012. január 26-án megtartott rendes, nyilvános ülésén készült

Jövőkép, Küldetés, Stratégia és Értékek

Jövőkép, Küldetés, Stratégia és Értékek Jövőképünk Vezető szerepet kívánunk betölteni a bevonatok területén, mindenkor kiváló minőségű, innovatív és fenntartható megoldásokat kínálunk, amelyekben ügyfeleink

Jövőkép, Küldetés, Stratégia és Értékek Jövőképünk Vezető szerepet kívánunk betölteni a bevonatok területén, mindenkor kiváló minőségű, innovatív és fenntartható megoldásokat kínálunk, amelyekben ügyfeleink

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

SZAKDOLGOZATI TÉMAKÖRÖK

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

SZAKDOLGOZATI TÉMAKÖRÖK GAZDÁLKODÁSI ÉS MENEDZSMENT SZAKOS HALLGATÓK SZÁMÁRA 2013 Figyelem!!! A szakdolgozat készítésére vonatkozó szabályokat a hallgatónak a témát kijelölő kari sajátosságok figyelembe

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság VII. Kárpát-medencei Fiatal Közgazdászok Találkozója XXXVII.

Digitális átállás a pénzforgalomban a sikeres alkalmazkodás öt pontja Bartha Lajos Pénzügyi infrastruktúrák igazgató Magyar Közgazdasági Társaság VII. Kárpát-medencei Fiatal Közgazdászok Találkozója XXXVII.

Szervezetfejlesztési alprojekt az SZTE-n

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

Szervezetfejleszti alprojekt az SZTE-n 2013. december 12. Dr. Majó Zoltán SZTE gazdasági műszaki főigazgató High Level Design Magas szintű rendszerkoncepció Premisszák, alapelvek rögzíte Súlyponti kérdek

NÉPMESE-HÁZ NONPROFIT KFT

NÉPMESE-HÁZ NONPROFIT KFT Fenntartói értékelés 2015/2016.tanév Pillangó óvoda Pedagógiai-Szakmai munka fenntartói értékelése Pillangó Óvoda (9200 Mosonmagyaróvár Szent István király út 7.) Az intézmény

NÉPMESE-HÁZ NONPROFIT KFT Fenntartói értékelés 2015/2016.tanév Pillangó óvoda Pedagógiai-Szakmai munka fenntartói értékelése Pillangó Óvoda (9200 Mosonmagyaróvár Szent István király út 7.) Az intézmény

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI. Kézdi Árpád

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

A SZÁMVITELI TÖRVÉNY ÁLLAMHÁZTARTÁSI VONATKOZÁSAI Kézdi Árpád Államháztartási Szabályozási Főosztály Államháztartási Számviteli Osztály Nemzetgazdasági Minisztérium Számviteli törvény 5. Az államháztartás

PSZÁF - IT kockázatkezelési konferencia IT szolgáltatások megfelelőségének biztosítása Mátyás Sándor Belső Ellenőrzés

PSZÁF - IT kockázatkezelési konferencia IT szolgáltatások megfelelőségének biztosítása Mátyás Sándor Belső Ellenőrzés Budapest, 2007. szeptember 19. Tartalom Szolgáltató - Szolgáltatás - Szerződés Megfelelőség

PSZÁF - IT kockázatkezelési konferencia IT szolgáltatások megfelelőségének biztosítása Mátyás Sándor Belső Ellenőrzés Budapest, 2007. szeptember 19. Tartalom Szolgáltató - Szolgáltatás - Szerződés Megfelelőség

A januártól életbe lépő jogszabály jelentős változást hoz a köztulajdonú szervezetek irányításával kapcsolatos követelményekben, elsősorban

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

// Dr. Bíró István oktatási rektor-helyettes /" Boda Mihály MIR vezeto JA,

SZLNKI FISKLA VEZETSÉGI ÁnnZSGÁLÁSJEGYZKÖNYVE ~ Készült..,~&..C.:L\U:)

SZLNKI FISKLA VEZETSÉGI ÁnnZSGÁLÁSJEGYZKÖNYVE ~ Készült..,~&..C.:L\U:)

A PROJEKT HATÁSÁRA NAGYKŐRÖS VÁROS ÖNKORMÁNYZATA GAZDÁLKODÁSHOZ KAPCSOLÓDÓ MUNKAFOLYAMATAINAK ÁTALAKULÁSA

A PROJEKT HATÁSÁRA NAGYKŐRÖS VÁROS ÖNKORMÁNYZATA GAZDÁLKODÁSHOZ KAPCSOLÓDÓ MUNKAFOLYAMATAINAK ÁTALAKULÁSA A JAVASOLT VÁLTOZÁSOK HATÁSA AZ INTÉZMÉNYI MŰKÖDÉSRE A PÁLYÁZATTAL MEGVALÓSÍTANI KÍVÁNT CÉLOK Az

A PROJEKT HATÁSÁRA NAGYKŐRÖS VÁROS ÖNKORMÁNYZATA GAZDÁLKODÁSHOZ KAPCSOLÓDÓ MUNKAFOLYAMATAINAK ÁTALAKULÁSA A JAVASOLT VÁLTOZÁSOK HATÁSA AZ INTÉZMÉNYI MŰKÖDÉSRE A PÁLYÁZATTAL MEGVALÓSÍTANI KÍVÁNT CÉLOK Az

Információbiztonság irányítása

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

Információbiztonság irányítása Felső vezetői felelősség MKT szakosztályi előadás 2013.02.22 BGF Horváth Gergely Krisztián, CISA CISM gerhorvath@gmail.com Találós kérdés! Miért van fék az autókon? Biztonság

. Minoségpolitika, stratégia és minoségügyi eljárások. Programok indítása, követése és rendszeres belso értékelése. A hallgatók értékelése.

. A SZOLNOKI FOISKOLA 2008. ÉVI MINOSÉG FEJLESZTÉSI PROGRAMJA 1. A SZOLNOKIFOISKOLAMINOSÉGIRÁNYÍTÁSI RENDSZERÉNEK2008. ÉVIFEJLESZTÉSI IRÁNYAI A Szolnoki Foiskola minoségfejlesztési tervének feladata, hogy

. A SZOLNOKI FOISKOLA 2008. ÉVI MINOSÉG FEJLESZTÉSI PROGRAMJA 1. A SZOLNOKIFOISKOLAMINOSÉGIRÁNYÍTÁSI RENDSZERÉNEK2008. ÉVIFEJLESZTÉSI IRÁNYAI A Szolnoki Foiskola minoségfejlesztési tervének feladata, hogy

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

A CONTROLLING FOGALMI KERETE A VEZETŐI SZÁMVITEL Controlling, vezetői számvitel 1.előadás 2013. Február 14. BGF KKK Dr. Forgács Anna Előadás vázlata I. A controlling fogalma II. A controlling rendszer

3.2. Ágazati Operatív Programok

3.2. Ágazati Operatív Programok A. Versenyképesség operatív program Irányító Hatóság Gazdasági Minisztérium Közreműködő Szervezetek Ellenőrző Hatóság a Számvevőszék Auditáló Hatósága A pályázók köre: A

3.2. Ágazati Operatív Programok A. Versenyképesség operatív program Irányító Hatóság Gazdasági Minisztérium Közreműködő Szervezetek Ellenőrző Hatóság a Számvevőszék Auditáló Hatósága A pályázók köre: A

E L Ő T E R J E S Z T É S

KOMÁROM-ESZTERGOM MEGYEI ÖNKORMÁNYZAT FŐJEGYZŐJE E L Ő T E R J E S Z T É S A Komárom-Esztergom Megyei Közgyűlés 2014. november 27-i ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat 2015. évi belső

KOMÁROM-ESZTERGOM MEGYEI ÖNKORMÁNYZAT FŐJEGYZŐJE E L Ő T E R J E S Z T É S A Komárom-Esztergom Megyei Közgyűlés 2014. november 27-i ülésére Tárgy: A Komárom-Esztergom Megyei Önkormányzat 2015. évi belső