Hasonlítsa össze a Kft-t és a Bt-t, mint vállalkozási formát! Melyiket, milyen esetben érdemes létrehozni? Bt, betéti társaság jogi személy nélküli

|

|

|

- Erik Katona

- 9 évvel ezelőtt

- Látták:

Átírás

1 VÁLLALKOZÁSI FORMÁK Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség Tőke (befektetés) Vállalkozói készség vállalkozó Kockázatvállalás Reális üzleti terv Hasonlítsa össze a Kft-t és a Bt-t, mint vállalkozási formát! Melyiket, milyen esetben érdemes létrehozni? Bt, betéti társaság jogi személy nélküli Létrehozhatják: - csak magánszemélyek - magán és jogi személyek Beltag korlátlan felelősség, személyes közreműködés Kültag korlátozott felelősség Alapító taggyűlés Társasági szerződés Előnyök: Megosztott felelősség: Kisebb az egy vállalkozóra jutó vagyoni kockázat Viszonylag egyszerű forma Kisebb alapítási és működtetési költségek Egyszeres könyvvitelt vezet Hátrányok: A beltag korlátlan és egyetemleges felelőssége Profit megosztása Kft, korlátolt felelősségű társaság jogi személyiséggel rendelkezik Legalább két személy, vagy két cég hozhatja létre (kivétel egyszemélyes kft) Felelősség: korlátozott (az üzletrész erejéig) Jogi személyiségű társasági forma (mint szervezet válik a jogviszony önálló jogalanyává) Legkevesebb Ft törzstőke (amely üzletrészekre oszlik - szavazati arány) Legfőbb döntéshozó szerv: a taggyűlés Ügyvezető Társasági szerződés Előnyök: Korlátolt felelősség Kedvezőbb tőkebevonási lehetőség Nagyobb fejlődési, növekedési lehetőség

2 Hátrány: Az alapítás költségesebb, bonyolultabb A fenntartás költségesebb Bonyolultabb szervezet Kettős könyvvitel Egyéb vállalkozási formák jellemzői, előnyei hátrányai Közkereseti Társaság -A kkt olyan gazdasági társaság, amelyben a tagok közös gazdasági tevékenységre vállalnak kötelezettséget és felelősségük saját teljes vagyonukra kiterjed (korlátlan és egyetemleges) rendszerint családi vagy kisvállalkozásokra jellemző vállalkozási forma. - fő szerve a tagok gyűlése, ahol mindenki (hacsak a szerződés másként nem rendelkezik, egyenlő mértékben) szavazatra jogosult. - egyik tagja sem lehet más kkt., betéti társaság tagja vagy egyéni vállalkozó. - a társaság üzletvezetésére mindegyik tag jogosult, akik mindegyike önállóan vagy együttesen járhat el. Részvénytársaság tőkeegyesítő társaság, alapítható és működtethető zártkörben és nyilvánosan. A zártkörűen működő részvénytársaság alaptőkéje nem lehet kevesebb 5 millió forintnál, a nyilvánosan működő részvénytársaság alaptőkéje pedig nem lehet kevesebb 20 millió forintnál. az alapításnál kötelező minden részvényes vagyoni hozzájárulása, amely lehet pénzbeli, illetve nem pénzbeli (ún. apport) hozzájárulás. előre meghatározott számú és névértékű részvényekből álló alaptőkével (jegyzett tőkével) alakul, és amelynél a tag (részvényes) kötelezettsége a részvénytársasággal szemben a részvény névértékének vagy kibocsátási értékének szolgáltatására terjed ki. A vállalkozás elnevezésének követelményei Cégbejegyzés jogi szabályai szerint Cégkizárólagosság (a cégnév különbözzön más cégek elnevezésétől) Cégvalódiság (a tényleges tevékenységet tükrözze) Cégszabatosság (az elnevezés feleljen meg a magyar helyesírás szabályainak) Három egységből áll a) vezérnév (azonosításra szolgál) b) alaptevékenység c) társasági forma

3 Telephelyválasztás szempontjai Székhely: a vállalkozás adminisztratív központja Telephely: az üzleti tevékenység folytatásának helye, amely a székhellyel azonos közigazgatási területen fekszik Fióktelephely: a székhelytől eltérő közigazgatási területen fekszik Telephely kiválasztásának szempontjai: közlekedési megfontolások, munkaerő közelsége, piac közelsége, költségmegfontolások, helyi jogi, adminisztratív, adófizetési kötelezettségek eltérése, alapvető infrastruktúrával való ellátottság, későbbi terjeszkedés lehetősége Korlátolt és korlátlan felelősség Felelősség: korlátlan és korlátozott Jogi alapfogalmak Jogképesség, cselekvőképesség Cselekvőképesség (érvényes jognyilatkozatot tehet, szerződést köthet) - korlátozottan cselekvőképes -cselekvőképtelen Természetes személy és jogi személy??? A vállalkozások működését érintő főbb jogágak Polgári jog: a természetes és jogi személyek vagyoni viszonyait, továbbá egyes személyhez fűződő jogait szabályozza az egyenjogúság és mellérendeltség módszerével. vagyoni viszonyokkal foglalkozik elsődlegesen: tulajdoni viszony árucsere viszony ez a jogág differenciálódik, nem homogén 1. az üzletszerű gazdasági életben 2. és a civil szférában is kialakulhatnak szerződések magánjogi jogágak egyik alaptípusa

- korlátozottan cselekvőképes -cselekvőképtelen Természetes személy")

a) a munkáltató és a dolgozó (munkavállaló) kétoldalú jogviszonya pl.")

4 Munkajog - a más részére végzett munka során keletkező társadalmi viszonyokkal foglalkozik ez a jogág két fő terület: alaptörvénye: Munkatörvénykönyv + más törvények (pl.: közalkalmazottak foglalkoztatása) a) a munkáltató és a dolgozó (munkavállaló) kétoldalú jogviszonya pl.: munkaviszony keletkezése, munkaszerződés megkötését, a munkaidőt, a munkahely, a szabadság kivételét, felelősségi kérdések, munkaviszony megszüntetése, felmondás szabályai b) kollektív munkajog: a munkáltatók és általában a munkavállalók közötti kapcsolat kollektív szerződés, szakszervezetet, érdekvédelmi szervezetet illetik meg, sztrájkjog milyen jogok Társadalombiztosítási törvény Pénzügyi jog pénzügyi gazdasági szféra közigazgatási joga államháztartási jog, költségvetési jog, adójog, devizajog, vámjog a pénzügyi és polgári jog ugyanazon társadalmi viszonyokat szabályoz. A szabályozás módja adja a különbséget: a polgári jog az egyenjogúság, a mellérendeltség, a pénzügyi jog az alá- fölérendeltség módszerével szabályoz

5 Versenyjog A tisztességtelen piaci magatartás tilalmáról szóló törvény versenyjog szabályait tartalmazza. a piacgazdasághoz hozzátartozik a gazdasági verseny a vállalkozók minél előnyösebb üzleti pozíciót akarnak szerezni. közérdek, hogy a verseny a vállalkozók között szabad és tiszta legyen. Célja: a gazdasági verseny tisztaságát, a versenytársak és a fogyasztók érdekeit jogi eszközökkel védje Versenytársak: az azonos vagy hasonló üzletszerű gazdasági tevékenységet folytató vállalkozások Adótörvények Adózás rendjéről szóló törvény Helyi adó törvény Általános forgalmi adó törvény Személyi jövedelem adó törvény Egyszerűsített vállalkozói adó törvény Társasági adó törvény Jövedéki adó törvény Gépjárműadó törvény Regisztrációs adó törvény Luxusadó törvény Egészségbiztosítási törvény??? Vállalati pénzügyek A vállalati pénzügyi stratégia alapvető feladata a) az eredményes működéshez szükséges források biztosítása b) a rendelkezésre álló források hatékony elosztása a különböző befektetési alternatívák között c) az eszközökre és a forrásokra vonatkozó döntések értékelésekor alkalmazott elveknek és módszereknek a meghatározása d) a befektetési stratégia, tőkeköltségvetés meghatározása e) finanszírozási stratégia, a vállalati tevékenység finanszírozására felhasználható források meghatározása

6 Pénzügyi stratégia részei - vállalatértékelés - befektetési stratégia - finanszírozási stratégia A vállalati értéket meghatározó tényezők, legfontosabb értéktípusok A vállalati érték növelése alapvető pénzügyi feladat A vállalati értékelés szubjektív (a vállalat jövőjével kapcsolatos várakozások, az értékelőnek a jövőre vonatkozó stratégiája) Alkalmazott értékelési technika típusától függ Legfontosabb értéktípusok: a) tulajdonosi érték (amit a tulajdonos hajlandó lenne kifizetni azért, hogy tulajdonát megtartsa) b) gazdasági érték (a tulajdonból származó várható jövőbeni hasznoktól függ, a vállalat gazdasági értékét befolyásoló alapvető tényező időpreferencia, a pénz időértéke.) c) piaci érték (a vevő és az eladó alkupozíciójától függ) d) fair érték (a résztvevő partnerek közötti igazságos előnyelosztás alapján) e) kereskedelmi érték (piaci értéken alapul, úgy hogy ahhoz stratégiai, irányítási jogokat is rendelnek) f) könyv szerinti érték Tőkeköltségvetés A vállalat hosszú távú befektetési lehetőségeinek elemzése és a közöttük való választás Tartalmát az alábbi folyamatok határozzák meg: a) A vállalat stratégiai célkitűzéseivel összhangban álló befektetési alternatívák kimunkálása. b) az egyes befektetési lehetőségek adózás utáni pénzáramának (cash-flow) a becslése c) az egyes befektetési alternatívák hozzájárulásának elemzése a vállalat teljes pénzáramához d) Az egyes alternatívák elvárt hozamának és kockázatának értékelése. e) Az alternatívák közötti választás a vállalatérték növelése mint döntési kritérium alapján. f) Befektetési alternatívák menet közbeni újraértékelése, a befejezett projektek értékelése.

7 Finanszírozási stratégia, főbb szempontjai, típusai Forrás biztosítása A következő elemeket kell figyelembe venni: biztonság:saját és idegentőke aránya jövedelmezőség: pozitív pénzáram likviditás: fizetőképesség függetlenség: a hitelezőktől és a befektetőktől a kialakított stratégia megvalósítása szempontjából. Számvitel Számvitel fogalma A gazdálkodó szervezetek működését, tevékenységét bemutató információs rendszer. A számvitel területei I. Pénzügyi számvitel: a gazdasági élet szereplőinek ad információkat, azaz a kimenő információkat állítja elő. II. Vezetői számvitel: a belső információkat állítja elő, melyek szükségesek a vállalkozás működéséhez a gazdálkodó szerv vezetőinek informálásához. Főbb számviteli kimutatások: mérleg eredmény-kimutatás, cash flow A számviteli mérleg olyan kimutatás, amely egy adott időpontra vonatkozóan bemutatja a vállalkozás vagyonának összetételét (eszközök), valamint ezeknek a vagyonelemeknek a finanszírozási forrását (források) pénzértékben. A mérleg formája lehet: - két oldalas (baloldalon az eszközök, jobb oldalon a források) - lépcsős (az eszközök és források lejárat szerint vannak csoportosítva). A számvitelre vonatkozó jogszabályok szerint az üzleti év végén kötelező a mérlegkészítés. A tőzsdén jegyzett vállalatok negyedévente kötelesek a beszámolásra. Cash Flow: a pénzforrások keletkezését és felhasználását mutatja egy adott időszakra vonatkozóan. Alapszerkezete: Pénzbevétel Pénzkiadások Pénzbevétel árbevétel Pénzkiadás költségek Egyszeres és kettős könyvvitel - Kettős könyvvitel: a gazdasági eseményt annak bekövetkezésekor rögzítik, függetlenül attól, hogy pénzmozgással együtt jár vagy nem teljesítmény elvén alapul. Mindent kettősen vesz számba.

8 - Egyszeres könyvvitel: a könyvekben akkor rögzítik a gazdasági eseményt, amikor pénzmozgással jár, pénzforgalmi elven alapul, elsősorban kisvállalkozások alkalmazzák Direkt és indirekt cash flow Közvetlen cash flow kimutatás + Pénzbevétellel járó hozamok - Pénzkiadással járó ráfordítások = Likvid pénzvagyon többlet = cash flow Közvetett cash flow kimutatás + Évi eredmény + Pénzkiadással nem járó ráfordítások - Pénzbevétellel nem járó hozamok = Likvid pénzvagyon többlet = cash flow Eszközök fajtái Az állóeszköz létesítése - beruházás Az állóeszközök működtetése Állóeszköz-gazdálkodás Állóeszközgazdálkodás feladatai - Állóeszközök létesítésére irányuló műszaki, gazdasági tevékenység - Hosszú távon meghatározza a vállalat kapacitását, gyártható termékek körét, összetételét, alkalmazható technológiákat, létszám- és szakképzési igényt - Befolyásolja a vállalat tőkeszerkezetét, likviditását, költségeinek szerkezetét

9 Beruházás jellemzői beruházási döntés Beruházás gazdaságossági számítások Az egyes alternatívákat várható hozamuk és költségük alapján hasonlítjuk össze Kockázatelemzés Statikus számításoknál nem vesszük figyelembe a pénz időértékét Jelenérték-számítás Kapott eredmények alapján sorbarendezés Példa:Egy vállalkozás két beruházási lehetőség közül választhat a következő adatok alapján: A. projekt: A beruházás100 millió forintba kerül, három éven keresztül tudjuk használni, az éves várható nettó hozam évente 50 millió forint B. Projekt: A beruházás500 millió forintba kerül, három éven keresztül tudjuk használni, az éves várható nettó hozam évente 200 millió forint Statikus beruházás-gazdaságossági számítások: a) Beruházás átlagos jövedelmezősége = működési pénzáramok átlaga/kezdő pénzáram*100 b) Megtérülési idő= Kezdő pénzáram/működési pénzáramok átlaga *100 Jelenértékszámítás: NPV 0 C 0 1 C t r t

Beruházás")

10 Kockázatelemzés és eszközei: fedezetszámítás Milyen biztonsággal becsülhetők a hozamok és a költségek A vezetők várakozásai - gazdasági növekedésre - inflációra, reálkamatlábakra - a fogyasztói ízlés változására - versenytársak magatartására, stb Számítások: optimista pesszimista Fedezeti pont számítása Finanszírozási döntések, finanszírozási stratégiák Milyen összetételű tőke vonható be az adott tőke finanszírozásába? saját és idegen forrás aránya A befektetés hozama fedezetet jelent-e az egyes finanszírozási források árára? Aranyszabály: hosszú távon az eszközök megtérülési struktúrájának és a források esedékesség szerinti megoszlásának összhangba kell lenni - Tartósan lekötött eszközöket csak tartósan rendelkezésre álló forrásokból lehet finanszírozni - Rövid távon megtérülő eszközöket lehet csak rövid lejáratú forrásokból finanszírozni Forgóeszköz-gazdálkodás Azok az eszközök, amelyek várhatóan egy évnél rövidebb ideig szolgálják a vállalkozási tevékenységet Forgóeszközök típusai a) készletek b) követelések c) értékpapírok d) pénzeszközök Forgóeszköz-gazdálkodás feladatai A forgóeszközök körforgásának fenntartása A termelés folyamatának biztosítása a lehető legkisebb ráfordítással Eszközstruktúra és eszközlekötés optimális szintje Eszközök finanszírozása

11 A forgóeszköz-gazdálkodás elemzésére szolgáló mutatók forgóeszköz-igényesség az előállított termék mennyiségének és a halmozott forgóeszköz-lekötés hányadosa hatékonysági mutatók a halmozott forgóeszköz-lekötés és az előállított termék mennyiségének aránya forgási sebesség mutatók Forgóeszközök optimális szintjének meghatározása Kétféle politikát folytathat a menedzsment: Konzervatív politika - magas forgóeszköz-állomány, nagyobb biztonság, magasabb költségek, könnyebben biztosítható a likviditás, nagyobb tárolási veszteségek, stb. Kockázatosabb pénzügypolitika - alacsony forgóeszköz-állomány, alacsonyabb költségek, Optimum a kettő között A forgóeszközök szintjét a forgóeszközök és az összes eszköz hányadosaként határozzuk meg >>> optimális aránya az összköltség minimalizálásával határozható meg Fogalma Logisztika Az a vállalati tevékenység, amely biztosítja, hogy az üzleti folyamatok zavartalan lebonyolításához szükséges termékek a megfelelő helyen és időpontban, a szükségletnek megfelelő mennyiségben, minőségben és választékban rendelkezésre álljanak Logisztikai rendszer részei - Beszerzési logisztika, amely a vállalati tevékenységhez szükséges inputokat szerzi be és bocsátja a termelés rendelkezésére. - A termelési logisztika, amely a beszerzési logisztika által biztosított anyagokat áramoltatja a termelési folyamaton át. - A marketing logisztika, amely a termelésből kikerülő termékeket az outputpiacon való értékesítés számára megfelelő módon biztosítja

12 Logisztikai rendszer feladatai A forgóeszköz-gazdálkodás, közvetve a vállalati gazdálkodás hatékonyságának biztosítása. A 7 M megfelelő termék megfelelő minőségben megfelelő állapotban megfelelő helyen megfelelő időben megfelelő felhasználónak megfelelő költségen A logisztikai stratégia Értékesítési stratégia - Az értékesítési rendszer felépítése - A kereslet kielégítés időzítése - A szállítás technológiájának kialakítása Beszerzési stratégia - venni vagy gyártani - a szállítóval szembeni követelmények (minőség, gyakoriság, szállítási idő, szállítást kísérő szolgáltatások - beszerzési információs rendszer Készletgazdálkodási stratégia - befektetett eszközök nagysága - a vállalati működés rugalmassága - a készletekkel kapcsolatos folyamatok ráfordítások

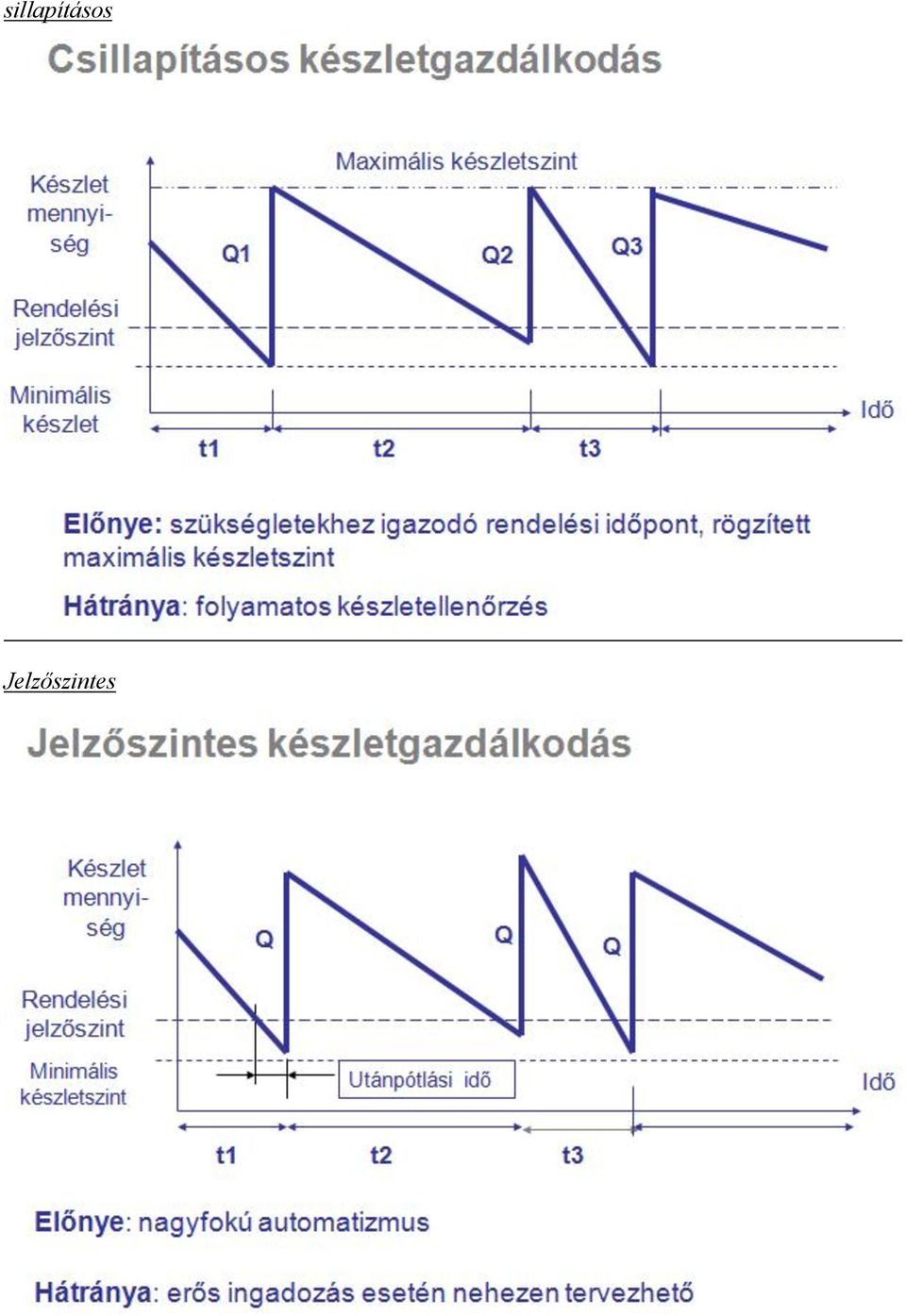

13 Készletgazdálkodási modellek (mind a 4) Fűrészfog modell Cikli kus C

14 sillapításos Jelzőszintes

15 Az üzleti terv felépítése, főbb fejezetei I. Bevezető oldal II. Vezetői összefoglaló III. Ágazati elemzés IV. A vállalkozás általános bemutatása V. Termelési, ill. működési terv VI. Marketing terv VII. Szervezeti felépítés VIII. Kockázatelemzés IX. Pénzügyi terv X. Mellékletek Az egyes fejezetek tartalma Lásd 9.ppt! Melyek a főbb likviditási mutatók? A./ ABSZOLÚT MUTATÓK Üzleti terv 1. Forgóeszköz befektetés: Készlet + Vevők - Spontán követelések (szállítók+egyéb) Értelmezése: a készlet- és vevőállomány mely része nem fedezhető spontán finanszírozással 2. Nettó forgótőke: Összes forgóeszköz Rövid lejáratú kötelezettségek Értelmezése: az összes forgóeszközérték mely része nem finanszírozható rövid lejáratú forrással B./ RELATÍV MUTATÓK Likviditási ráta= Forgóeszközök/Rövid lejáratú kötelezettségek Gyorsráta =(Forgóeszközök Készletek)/Rövid lejáratú kötelezettségek Pénzeszköz arány=(forgóeszközök Készletek -követelések)/ Rövid lejáratú kötelezettségek Vagy:(Értékpapírok + Pénzeszközök)/Rövid kötelezettségek

16 Melyek a főbb jövedelmezőségi mutatók? Sajáttőke-arányos nyereség (ROE) = Adózott eredmény/saját tőke Eszközarányos nyereség1 (ROA 1) = Adózott eredmény/összes eszköz átlagos értéke Eszközarányos nyereség2 (ROA 2) = (Adó és kamatfizetés előtti nyereség (EBIT*) - adó) / összes eszköz átlagos értéke Árbevétel-arányos nyereség = Adózott nyereség / Nettó árbevétel *EBIT (Earnings Before Interest and Taxes): adó és kamatfizetés előtti nyereség Melyek a főbb eladósodottsági mutatók? A/ FLOW 2.1. Eladósodottsági mutató = pénzáramlás / összes idegen forrás értelmezése: az adósság mekkora része fizethető vissza adott időszak alatt 2.2. Adósságvisszafizető képesség = összes idegen forrás / pénzáramlás Értelmezése: mennyi időszak alatt fizethető vissza az adósság Pénzügy vs. számvitel: a pénz jelenértéke Értelmezése: Idegen tőke arány = összes adósság / összes eszköz 1 Ft vagyonra hány Ft adósság jut probléma 1: könyv szerinti érték vs. piaci érték probléma 2: céltartalék saját, idegen vagy egyik sem? Értelmezése: Adósságfedezeti mutató = összes eszköz / összes adósság 1 Ft adósságra hány Ft vagyon jut nemzetközi mércéje 2, hazai régebben kb. 3 tartalma a likviditási ráta idődimenzió nélkül 2.3. és 2.4. egymás reciproka

17 2.5. Tőkeellátottság = Saját tőke / Összes forrás 2.6. Tőkeáttétel = Összes forrás / Saját tőke a tőkeáttétel a kockázat általános mérőszáma 2.5. és 2.6. egymás reciprokai Melyek a főbb hatékonysági mutatók? A hatékonysági mutatók azt mérik, hogy a menedzsment milyen hatékonysággal hasznosítja a vállalat eszközeit. Ezért szokás még e mutatókat kihasználtsági mutatóknak is hívni. Reciprokaik az eszközigényesség

1. Mi szükséges egy üzleti vállalkozás sikeréhez?

1. Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség Tőke (befektetés) Vállalkozói készség - vállalkozó Kockázatvállalás Reális üzleti terv 2. Hasonlítsa össze a Kft-t és a Bt-t,

1. Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség Tőke (befektetés) Vállalkozói készség - vállalkozó Kockázatvállalás Reális üzleti terv 2. Hasonlítsa össze a Kft-t és a Bt-t,

Hasonlítsa össze a Kft-t és a Bt-t, mint vállalkozási formát! Melyiket, milyen esetben érdemes létrehozni?

Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség, Tőke (befektetés), Vállalkozói készség vállalkozó, Kockázatvállalás, Reális üzleti terv Hasonlítsa össze a Kft-t és a Bt-t,

Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség, Tőke (befektetés), Vállalkozói készség vállalkozó, Kockázatvállalás, Reális üzleti terv Hasonlítsa össze a Kft-t és a Bt-t,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Gazdasági alapok Vállalkozási formák október 26.

Gazdasági alapok Vállalkozási formák 2016. október 26. Globalizáció Globalizáció alatt a különböző társadalmi rendszerek (például a gazdaság, a politika, a kultúra, a kereskedelem és a kommunikáció) nemzetközi

Gazdasági alapok Vállalkozási formák 2016. október 26. Globalizáció Globalizáció alatt a különböző társadalmi rendszerek (például a gazdaság, a politika, a kultúra, a kereskedelem és a kommunikáció) nemzetközi

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

ÜZLETI TERV. A vállalkozás adatai. Vállalkozás/vállalkozó neve. 1.1. A vállalkozás/vállalkozó neve. 1.2. A gazdasági társaság ügyvezetője. 1.2.1.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

Cégnév /három egység/: a) vezérnév (azonosításra szolgál) b) alaptevékenység c) társasági forma

vezérnév (azonosításra szolgál) b) alaptevékenység c) társasági forma") Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség Tőke (befektetés) Vállalkozói készség - vállalkozó Kockázatvállalás Reális üzleti terv Vállalkozzunk-e? Az alternatívák számbavétele

Mi szükséges egy üzleti vállalkozás sikeréhez? Potenciális üzleti lehetőség Tőke (befektetés) Vállalkozói készség - vállalkozó Kockázatvállalás Reális üzleti terv Vállalkozzunk-e? Az alternatívák számbavétele

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

A vállalkozások pénzügyi döntései

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

A vállalat pénzügyi tevékenysége

Vállalati pénzügyek Pénzügyek A vállalat működésének egészét átfogja A vállalati pénzügyi stratégia alapvető feladata: a) az eredményes működéshez szükséges források biztosítása b) a rendelkezésre álló

Vállalati pénzügyek Pénzügyek A vállalat működésének egészét átfogja A vállalati pénzügyi stratégia alapvető feladata: a) az eredményes működéshez szükséges források biztosítása b) a rendelkezésre álló

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT év

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban)

") Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

Bátai Szolgáltató KFT. 2013. évre vonatkozó Egyszerűsített éves beszámoló KIEGÉSZÍTŐ MELLÉKLETE (Az adatok ezer Ft-ban) 1. Általános háttér információ A Bátai Szolgáltató Kft. (továbbiakban: Társaság),

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Felkészülés a társadalmi vállalkozásra. A társadalmi vállalkozások jogi formái.

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Felkészülés a társadalmi vállalkozásra. A társadalmi vállalkozások jogi formái.

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

VÁLLALATGAZDASÁGTAN. Pénzügyi tevékenység. Támogató. tev. Elsődleges és. Tev.

VÁLLALATGAZDASÁGTAN Vállalati Tevékenységi Rendszer IV. PÉNZÜGYI RENDSZER Tantárgyfelelős: Dr. Illés B. Csaba Előadó: Dr. Gyenge Balázs 2010. február 5. Értékesítés Elsődleges és Bemenő Logisztika Termelés

VÁLLALATGAZDASÁGTAN Vállalati Tevékenységi Rendszer IV. PÉNZÜGYI RENDSZER Tantárgyfelelős: Dr. Illés B. Csaba Előadó: Dr. Gyenge Balázs 2010. február 5. Értékesítés Elsődleges és Bemenő Logisztika Termelés

Add Your Company Slogan Pénzügyi mutatószámok

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Add Your Company Slogan Pénzügyi mutatószámok Készítette: Vona Máté 2010-11-24 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 29. fejezet Pénzügyi mutatószámok Eddig: jövőorientáltság A

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Page 1 VÁLLALATGAZDASÁGTAN. Vállalatgazdaságtan. Vállalatgazdaságtan. A vállalkozási formák típusai VÁLLALKOZÁSI FORMÁK

VG Termelésökonómia és enedzsment Tanszék VÁAATGADASÁGTAN VÁAKOÁS FORÁK Tantárgyfelelős/előadó: Prof. Dr. llés B. Csaba egyetemi tanár 2010. A vállalkozás formáját befolyásoló tényezők: ilyen tevékenységet

VG Termelésökonómia és enedzsment Tanszék VÁAATGADASÁGTAN VÁAKOÁS FORÁK Tantárgyfelelős/előadó: Prof. Dr. llés B. Csaba egyetemi tanár 2010. A vállalkozás formáját befolyásoló tényezők: ilyen tevékenységet

Elemzések, fundamentális elemzés

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Elemzések, fundamentális elemzés Előadó: Mester Péter elemző peter.mester@quaestor.hu CÉL Bármilyen fundamentális elemzés is akad a kezünkbe, értsük és megértsük TARTALOM A fundamentális elemzés alapjai

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Üzemtan

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A vállalkozás jellege és üzemelési formái III. 38. lecke Előadás vázlat 1. Közös

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A vállalkozás jellege és üzemelési formái III. 38. lecke Előadás vázlat 1. Közös

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

KERESKEDELMI ÉS MARKETING ALAPISMERETEK

ÉRETTSÉGI VIZSGA 2012. május 25. KERESKEDELMI ÉS MARKETING ALAPISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2012. május 25. 8:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati NEMZETI

ÉRETTSÉGI VIZSGA 2012. május 25. KERESKEDELMI ÉS MARKETING ALAPISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA 2012. május 25. 8:00 Az írásbeli vizsga időtartama: 180 perc Pótlapok száma Tisztázati Piszkozati NEMZETI

Kiegészítő melléklet a 2012. évi beszámolóhoz

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

hírkomp.hu Kft. Adószám: 24102670-2-43 Cégjegyzékszám: 01-09-990571 Kiegészítő melléklet a 2012. évi beszámolóhoz A hírkomp.hu Kft. alaptevékenysége folyóirat, időszaki kiadvány kiadása. A cég belföldi

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Kiegészítő melléklet

1 2 6 0 9 7 5 4 4 6 1 4 1 1 3 0 1 Statisztikai számjel 0 1-0 9-7 3 7 3 6 7 Cégjegyzék száma Onlinet Kft a vállalkozás megnevezése 1112 Budapest, Budaörsi út 161., a vállalkozás címe, telefonszáma 2015.

1 2 6 0 9 7 5 4 4 6 1 4 1 1 3 0 1 Statisztikai számjel 0 1-0 9-7 3 7 3 6 7 Cégjegyzék száma Onlinet Kft a vállalkozás megnevezése 1112 Budapest, Budaörsi út 161., a vállalkozás címe, telefonszáma 2015.

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, ÁPRILIS 30.

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

Egyszerűsített éves beszámoló

Balaton Park 2000. Non profit Kft. Székhely: 7400 Kaposvár, Győr u. 21. Telephely: 1147 Budapest, Telepes u. 106. Egyszerűsített éves beszámoló 2014 Cégjegyzék száma: Cg. 14 09 309324 Balaton Park 2000.

Balaton Park 2000. Non profit Kft. Székhely: 7400 Kaposvár, Győr u. 21. Telephely: 1147 Budapest, Telepes u. 106. Egyszerűsített éves beszámoló 2014 Cégjegyzék száma: Cg. 14 09 309324 Balaton Park 2000.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

Cégértékelés. 2. Működő tőke (Working Capital) nagysága, garfikus bemutatása (Finanszírozási mérlegek) Tárgy év Eszközök 24 689,00

nagysága, garfikus bemutatása (Finanszírozási mérlegek) Tárgy év Eszközök 24 689,00") Cégértékelés RVA - Cégértékelő Szakértői Rendszer v1.2.0 Törzsadatok: Vállakozás: Megye: Ágazat: Minta Kft. Magyar Vállalkozásfejlesztési Portál Bázis év: Tárgy év: 2006 2007 1. Összesítő értékelés, csoport

Cégértékelés RVA - Cégértékelő Szakértői Rendszer v1.2.0 Törzsadatok: Vállakozás: Megye: Ágazat: Minta Kft. Magyar Vállalkozásfejlesztési Portál Bázis év: Tárgy év: 2006 2007 1. Összesítő értékelés, csoport

Normál egyszerűsített éves beszámoló

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

2 4 3 9 3 1 4 6 8 3 2 5 7 2 1 3 Statisztikai számjel 1 3-9 - 1 6 4 7 1 8 Cégjegyzék száma A vállalkozás megnevezése: GTÜ Közhasznú Nonprofit Kft. A vállalkozás címe: 2217 Gomba, Bajcsy-Zsilinszky utca

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

Fazekas Tamás. 1. Melyek a tárgyi eszközök főbb csoportjai? Mondjunk példákat is ezekre!

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

CSEPEL HOLDING NYRT. 2013. évi VEZET SÉGI JELENTÉSE. Budapest, 2014. április 29.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Vállalkozási formák, vállalkozások létrehozása

Vállalkozási formák, vállalkozások létrehozása Vállalkozási tevékenység lényege A vállalkozás azt jelenti: - hogy a gazdasági élet szereplője (vállalkozó) - saját vagy idegen tőke (pl:kölcsön) felhasználásával

Vállalkozási formák, vállalkozások létrehozása Vállalkozási tevékenység lényege A vállalkozás azt jelenti: - hogy a gazdasági élet szereplője (vállalkozó) - saját vagy idegen tőke (pl:kölcsön) felhasználásával

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatértékelésben

5-9. II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatlésben 1 Projektlés DCF modellje 5. Kezdő pénzáram Végső pénzáram CF 0 Működési pénzáram CF 1 CF 2 CF 3 CF T Diszkontráta Pénzáramok függetlenségének

5-9. II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatlésben 1 Projektlés DCF modellje 5. Kezdő pénzáram Végső pénzáram CF 0 Működési pénzáram CF 1 CF 2 CF 3 CF T Diszkontráta Pénzáramok függetlenségének

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Az üzleti terv összeállításának lényegi kérdései. Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

Az üzleti terv összeállításának lényegi kérdései Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Üzleti terv A vállalkozás közelmúltbeli és jelenlegi működésének tényadatai alapján a jövőbeni működését

Az üzleti terv összeállításának lényegi kérdései Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Üzleti terv A vállalkozás közelmúltbeli és jelenlegi működésének tényadatai alapján a jövőbeni működését

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Balázs Árpád. 2014. május 22.

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

Statisztikai számjel 1142483974121133 Cégjegyzék szám 3-9-15166 Vállalkozás megnevezése "AUDITÁL" Könyvvizsg.és Adótan. Kft. Vállalkozás címe, telefonszáma 61 Kiskunfélegyháza, Szent János tér 5 Kiegészítő

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VI. előadás Cash-flow kimutatás Számviteli törvény 88. (6)

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VI. előadás Cash-flow kimutatás Számviteli törvény 88. (6)

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők.

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők. b. A döntés fogalma és folyamata, az optimális döntést befolyásoló tényezők A döntések

1.a A piacgazdaság lényege, működésének feltételei. A magyar gazdaság átalakulása az átalakulást segítő tényezők. b. A döntés fogalma és folyamata, az optimális döntést befolyásoló tényezők A döntések

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406. Szeged, Széchenyi tér 5. Adószám: 11889094-2-06

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2012. évi beszámolóhoz

Szegedi Víziközmű Működtető Statisztikai számjel: 11889094711211406 és Fejlesztő Zrt. Cégjegyzékszám:06-10-000270 Szeged, Széchenyi tér 5. Adószám: 11889094-2-06 1 Kiegészítő melléklet a 2012. évi beszámolóhoz

1. Vállalkozói alapismeretek

1. Vállalkozói alapismeretek Az üzleti vállalkozás főbb jellemzői: a kitűzött célok megvalósítására viszonylag magas fokú döntési szabadság, autonómia mellett kerül sor, az üzleti tevékenység mindig profitorientált,

1. Vállalkozói alapismeretek Az üzleti vállalkozás főbb jellemzői: a kitűzött célok megvalósítására viszonylag magas fokú döntési szabadság, autonómia mellett kerül sor, az üzleti tevékenység mindig profitorientált,

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

www.egzatik.hu E-mail: info@egzatik.hu

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Kiegészítő melléklet 2017 A beszámoló előtársasági időszakot is tartalmaz

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Vállalatértékelés példatár

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi

A mérlegelmezés A mérleg szerepe a vállalkozás számviteli rendszerében Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetérıl az érdeklıdık számára. Tulajdonos Potenciális

A mérlegelmezés A mérleg szerepe a vállalkozás számviteli rendszerében Beszámoló: megbízható, valós képet ad a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetérıl az érdeklıdık számára. Tulajdonos Potenciális

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E