HETI TŐKEPIACI KÖRKÉP

|

|

|

- Ferenc Orbán

- 8 évvel ezelőtt

- Látták:

Átírás

1 HETI TŐKEPIACI KÖRKÉP június 28. Üzletkötőink: Tóth Viktória Meichl Márton Mladoniczki János Kis-Böndi Csinszka Lovas Szilvia Ifjú Sándor Soós Frigyes Globális tőkepiacok: Jelentős, jellemzően 3-4%-os mínuszban zárták a múlt hetet a vezető fejlett piaci tőzsdeindexek. Amerikában a várakozásoktól jelentősen elmaradó ingatlanpiaci adatok, illetve az ismét előkerülő növekedési aggályok következtében estek a vezető indexek, Európában vállalati hírek is súlyosbították a helyzetet. Pénteken elfogadták a bizottsági tagok az amerikai pénzügyi reformcsomagot, a kongresszusi és szenátusi szavazás ezen a héten várható. Tovább erősödik a frank az euróval szemben, a dollár a szerdai Fed kamatdöntést kísérő kommentárt követően visszagyengült a megelőző hét végi szintre. Hazai állampapírpiac: Ismét eladói nyomás alá kerültek a hazai eszközök, elsősorban a román költségvetési megszorításokkal kapcsolatos bizonytalanságok miatt. A növekedési aggodalmak és a költségvetési problémák bizonytalanná teszik a befektetői hangulatot, ezért a kockázatosabb eszközök piacán bármikor eladói nyomás alakulhat ki. A jegybank legutóbbi inflációs jelentésében vázolt pálya alapján a jelenlegi monetáris kondíciók növelik az inflációs cél elvétésének esélyét, ez pedig a hosszú hozamok emelkedése irányába hathat. Biztonságosabbnak érzünk egy a múlt héten ajánlottnál rövidebb portfoliót, ezért csökkentjük az öt és tíz éves papírok arányát. Hazai tőkepiac: A hazai tőzsde a nemzetközi trendekkel összhangban lefelé mozdult az elmúlt héten, a visszaesésből leginkább a bankszektor papírjai vették ki részüket. Bár mind a BUX, mind számos hazai blue chip regionális összehasonlításban vonzó alulértékeltséget mutat, a jelenlegi helyzetben a vállalati fundamentumoknak kevesebb szerep jut. Szabó Dávid SzaboDa@otpbank.hu Ajánlott részvény portfolió FHB 1% Egis 3,5% 5 éves; 10% Ajánlott állampapír portfolió 10 éves, 3 hó; 5% 15% Richter 25% OTP 25,5% MTelekom 15% Mol 30% 3 éves; 14% 6 hó; 30% 1 éves; 26%

2 Egyesült Államok Makrogazdasági összefoglaló Folytatódott a gyenge ingatlanpiaci adatok sora Ismét lefelé módosult az első negyedéves GDP-dinamika; az első publikációban szereplő 3,2% után most már 2,7%-nál tartunk Maradt 0,25% az alapkamat Sok fontos adat érkezik a héten; a leginkább pénteken fél háromkor érdemes figyelni A GDP dinamikája ill. növekedési hozzájárulások (évesített negyedév/negyedév, %) személyes fogyasztás nem-lakóépület beruházás készletváltozás nettó export kormányzati kiadások lakóépület beruházás GDP Lakás eladások alakulása (évesített, db) Használt lakás értékesítés (millió db) állami adókedvezmény Újlakás értékesítés (ezer db, j.t.) Újabb gyenge lakáspiaci adatok. Az egy héttel korábban publikált, meglepően visszafogott májusi kiadott építési engedélyek száma és kezdődő lakásépítések száma adat után a használt és újlakás értékesítések májusi száma is jóval elmaradt a várakozásoktól. A használt lakások esetében -2,2% (várt: +6,0%), az újlakások esetében -32,7% (várt: -18,7%) volt a havi dinamika. Ezzel az újlakás értékesítések mindenkori minimumukra estek. Csütörtökön lát napvilágot a folyamatban lévő lakáseladások számának májusi dinamikája; az elemzők 14,4%-os havi zsugorodást várnak, az áprilisi 6%-os növekedés után. Noha a kiábrándító adatok nagyrészt az ingatlanvásárlási adóhitel második körének kifutásához köthetőek, így is rávilágítanak a kilábalás törékenységére. A második adatközléshez hasonlóan a harmadik adatközlés alkalmával is lefelé módosult az első negyedéves GDP. Az első publikáció alkalmával még 3,2%-os évesített negyedéves növekedésről tudósított a statisztikai szolgálat, ez a második publikációban 3%-ra, múlt hét pénteken 2,7%-ra mérséklődött (negyedik negyedév: 5,6%). Csökkent a háztartások fogyasztási dinamikája is, az ugyanakkor nem változott, hogy a növekedést a lakossági fogyasztás és a készletfeltöltés okozta miközben a gazdasági szereplők jövővel kapcsolatos megítélését tükröző beruházások növekedési hozzájárulása marginális volt (a lakóépület beruházásoké pedig negatív). Az eddig beérkezett adatok alapján a reálgazdaság teljesítménye gyengébb lehetett a második negyedévben, mint az elsőben, és mivel a készletfeltöltés növekedési hozzájárulása vélhetően jelentősen csökkenni fog, a 2,7%-nál alacsonyabb növekedési ütemre számíthatunk. Nem módosított az irányadó kamatlábon a Fed. Az indoklásban ismét feltűnt a még szokatlanul hosszú ideig alacsony lesz a kamatláb kitétel, amivel kapcsolatban a Dallas Fed kormányzója ismét ellenérzését fejezte ki, mondván, a mondat szerepeltetésének infláció-gerjesztő hatása van. Érdekesség, hogy a Fed első ízben utalt arra, hogy az Európából érkező, a növekedési kilátások romlását okozó hírek negatívan hatnak az USA gazdaságára, és befolyásolják a Fed kamatpolitikáját. Az elemzők 2011 márciusában, a piaci árazások 2011 júliusában várják az első kamatemelést. Számos fontos adat érkezik a héten. Újabb információkhoz juthatunk az ingatlanpiac állapotával kapcsolatban a keddi S&P CaseShiller lakás árindex, ill. a csütörtöki, folyamatban lévő lakáseladások száma statisztikákból. Szintén fontos lehet csütörtökön az építőipari kiadások, ill. a gépjárműeladások mutatók megjelenése, valamint pénteken az ipari megrendelések májusra vonatkozó adatai. A konjunktúraindexek közül a héten jelenik meg a chicago-i beszerzési menedzser index, több ISM index, ill. a Chicago Fed nemzeti aktivitás, továbbá a Dallas Fed feldolgozóipari indexe. A

2000.01 2000.07 2001.01 2001.07 2002.01 2002.07 2003.01 2003.07 2004.01 2004.07 2005.01 2005.07 2006.")

3 befektetők által leginkább figyelt statisztika pénteken délután lát napvilágot: a nemmezőgazdasági álláshelyek számának változása a várazások szerint ugyan jóval elmarad majd a májusi értéktől, de akkor a közszféra munkavállalói számának egyszeri megugrása okozta a jó eredményt, miközben a magán-foglalkoztatottság a várttól lényegesen elmaradó mértékben változott a májusi +41 ezer munkavállalót ezúttal +113 ezer követheti, a Bloomberg konszenzusa szerint. Ha ennél számottevően jobb, esetleg rosszabb lesz az adat, az megmozgathatja a piacokat. Heti makrogazdasági adatok Ország Nap Idő Időszak Mutató Konszenzus Előző USA H 14:30 MAY SZEMÉLYES BEVÉTELEK (hó/hó, %) 0.4* 0.5 H 14:30 MAY SZEMÉLYES KIADÁSOK(hó/hó, %) 0.2* 0.0 H 14:30 MAY SZEMÉLYES KIADÁSOK DEFLÁTORA (év/év, %) 1.9* 1.8 K 15:00 APR S&P CASESHILLER 20 INGATLAN ÁRINDEX (hó/hó, %) SZ 15:45 JUN CHICAGO-I BESZRZÉSI MENEDZSER INDEX (pont) CS 16:00 MAY ÉPÍTŐIPARI KIADÁSOK (hó/hó, %) CS 16:00 MAY FOLYAMATBAN LÉVŐ LAKÁSELADÁSOK (hó/hó, %) CS 23:00 JUN AUTÓELADÁSOK, ÖSSZES (évesített mn db) P 14:30 JUN NEM-MEZŐGAZDASÁGI ÁLLÁSHELYEK SZÁMÁNAK VÁLTOZÁSA (hó/hó, ezer fő) P 14:30 JUN MUNKANÉLKÜLISÉGI RÁTA (%) P 16:00 MAY IPARI MEGRENDELÉSEK (hó/hó, %) *tényadat **az előzetes adat 3

0.4* 0.5 H 14:30 MAY SZEMÉLYES KIADÁSOK(hó/hó, %) 0.2* 0.")

4 Egyesült Államok Tőkepiaci összefoglaló Kedvezőtlen makrogazdasági hírek következtében jelentős mínuszban zártak a vezető indexek. A bizottsági küldöttek elfogadták az amerikai pénzügyi reformcsomag tervezetét, kongresszusi és szenátusi szavazás a héten várható. A kamatdöntést követően visszagyengült a dollár a megelőző hét végi szintre. 2,9-3,7% közötti mínuszban zárták az elmúlt hetet a vezető amerikai indexek. A hét elején makrogazdasági hírek vezették az esést, az iparvállalatok teljesítményét a visszaeső feldolgozóipari index húzta le, míg a kereskedés egészére jelentős negatív hatással volt a várttól nagymértékben elmaradó használt lakás értékesítés. Az energetikai szektort mindezek mellett az olaj árának 1%-ot meghaladó csökkenése is sújtotta. Szerdán aztán az új lakás értékesítések is jóval a várakozások alatt maradtak, ez azonban már nem okozott a keddihez hasonló mértékű esést. A hét második felében aztán ismét a növekedéssel kapcsolatos aggodalmak következtében estek tovább a fő mutatók, de a bankok megadóztatására vonatkozó tervek, ill. az olajárak csökkenése sem tett jót a hangulatnak. A távközlési szektor és a gyógyszergyártók kisebb mértékben estek csak vissza, előbbieket a Credit Suisse alulsúlyozásról semlegesre történő felminősítése segítette, míg utóbbiakat a Johnson & Johnson bejelentése, mely szerint 45 millió dolláros díj fejében megkapja a svéd Diamyd Medical AB-tól egy gyógyszer fejlesztési és értékesítési jogait. Pénteken elfogadták a bizottsági küldöttek az amerikai pénzügyi szabályozás reformcsomagját. Ez többek között tartalmazza a betétgyűjtő bankok saját számlás kereskedésének korlátját, 19 milliárd dolláros extra adót az 50 milliárdosnál nagyobb mérlegfőösszegű bankok és a 10 milliárdnál nagyobb fedezeti alapok számára. Továbbá a bankoknak külön társaságba kell kiszervezniük egyes derivatív (pl. CDS) tevékenységeiket, viszont Tier 1 tőkéjük 3%-áig tarthatnak alternatív befektetéseket (pl. fedezeti alapokban). A kongresszusi és szenátusi szavazás ezen a héten várható. A hét közepéig erősödött a dollár az euróval szemben, majd a Fed kamatdöntését kísérő kommentárt követően melyből a kamatemelési ciklus még későbbre tolódását olvasták ki a múlt hét végi szintre gyengült vissza. 15 bázisponttal csökkent a 10 éves amerikai államkötvény hozama. 3-4% körüli mértékben estek a vezető amerikai indexek 15 bázisponttal csökkent az amerikai 10 éves állampapír hozama (%) 4

5 5

6 Nyugat-Európa Makrogazdasági összefoglaló Infláció a fontosabb gazdasági térségekben (év/év, %) USA infláció eurózóna infláció Nagy-Britannia infláció Japán infláció USA maginfláció eurózóna maginfláció Nagy-Britannia maginfláció Japán maginfláció Az USA és az eurózóna alapkamatára vonatkozó előrejelzés a piaci árazások ill. az elemzői várakozások alapján (%) USD-piac EUR-piac USD-elemzők EUR-elemzők A rendelésadatok alapján(is) jól teljesít az ipar az eurózónában Emelkedő import árindex Németországban, de a fogyasztói árindex továbbra is rendkívül visszafogott Nem érkezik igazán fontos makroadat a héten Bővült az eurózóna új ipari rendelésállománya áprilisban, igaz, hogy a várttól elmaradó mértékben (0,9%; várt: 1,6%; előző: 5,1%). Ezzel az elmúlt 12 hónapból mindössze kétszer szűkült havi bázison az új rendelések állománya, ami jól mutatja az ipar viszonylag stabil kilábalását. Hasonló a helyzet az USA-ban is. Kérdés, hogy meddig marad ez így, ugyanis az ipari termelés potenciális fogyasztói (kiskereskedelem, építőipar, ingatlanpiac, járműeladások) gyengélkedtek májusban. A gyengülő euró immár 8,5%-ra tornászta fel az éves német import árindexet májusban; a hó/hó mutató ellenben 2%-ról 0,6%-ra mérséklődött. Ilyen mértékű import-áremelkedés előbb-utóbb az infláció emelkedése irányába kell, hogy hasson (a német relatíve nyitott gazdaság, az import súlya a GDP-ben az elmúlt öt év átlagában közel 40% volt). Egyelőre azonban ennek még nem mutatkoznak jelei: a ma megjelent előzetes adatok alapján a német fogyasztói árindex a májusi 1,2%-ról 0,9%-ra csökkent júniusban (év/év; várt: 1,0%). Az előttünk álló héten sem fogunk beleszédülni az új adatok forgatagába (az USA-val ellentétben); mindössze a szerdai, végleges első negyedéves brit GDP, ill. az első negyedéves folyó fizetési mérleg, a csütörtöki májusra vonatkozó németországi kiskereskedelmi dinamika, esetleg a holnap megjelenő, júniusra vonatkozó európai bizottsági eurózóna bizalmi indikátorok érdemelnek említést. Heti makrogazdasági adatok Ország Nap Idő Időszak Mutató Konszenzus Előző Németország H JUN P INFLÁCIÓ (év/év, %) 0.9* 1.2 SZ 9:55 JUN MUNKANÉLKÜLIEK SZÁMÁNAK VÁLTOZÁSA (ezer fő) SZ 9:55 JUN MUNKANÉLKÜLISÉGI RÁTA (%) CS 8:00 MAY KISKERESKEDELEM (hó/hó, %) 0.4-0,5 Nagy-Britannia SZ 8:00 JUN NATIONWIDE INGATLAN ÁRINDEX (hó/hó, %) SZ 10:30 1Q F GDP (né/né, %) SZ 10:30 1Q F GDP (év/év, %) SZ 10:30 1Q FOLYÓ FIZETÉSI MÉRLEG EGYENLEGE (milliárd font) *tényadat **az előzetes adat 6

6 5 4 3 2 1 0 05.01.")

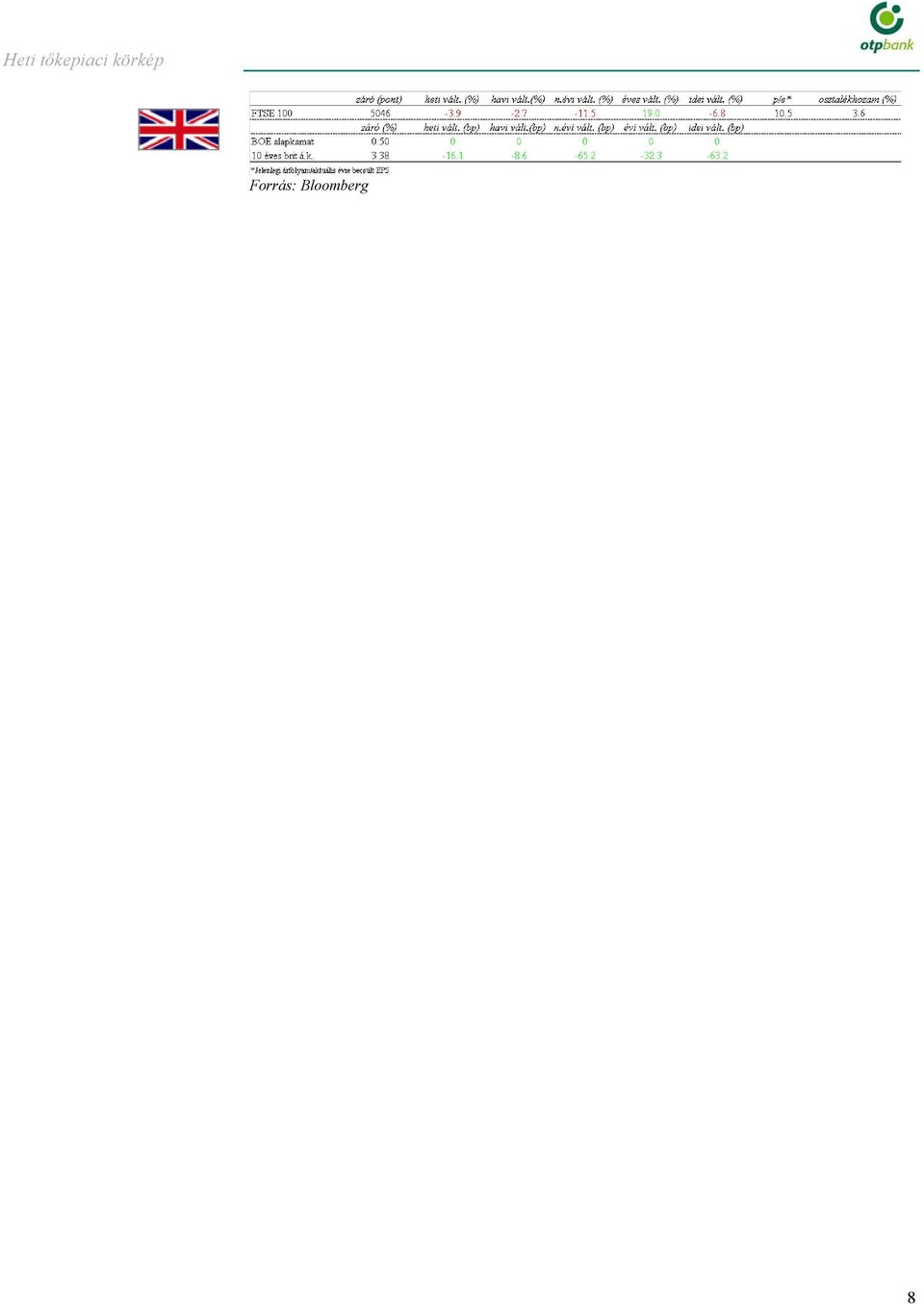

7 Nyugat-Európa Tőkepiaci összefoglaló Bár kedvezően indult a hét az európai piacokon Vállalati és makrogazdasági hírek együttes hatására negatívba fordultak az indexek. Tovább erősödött a frank az euróval szemben Nagymértékű mínuszban zárták a múlt hetet a fő európai tőzsdemutatók. Kína hétvégi bejelentése, mely szerint fokozatosan feloldják a jüan árfolyamának dollárhoz kötését, felpezsdítette az európai tőzsdéket, a befektetői optimizmus pillanatnyi feléledése hétfőn még felfelé húzta a részvényárfolyamokat is. A legtöbb elemző úgy véli, Kína nem szánta volna el magát erre a lépésre, ha nem lenne meggyőződve az ország gazdasági és pénzügyi stabilitásáról. Ennek megfelelően a fémérc kitermelők és fém alapanyaggyártók erősödtek a legnagyobb mértékben, tükrözve a kínai gazdaság fémkeresletével kapcsolatos derűlátó várakozásokat. Erősödték még az autó- és gépgyártók, a Porsche a cég vezetőváltásával kapcsolatos meg nem erősített híreknek köszönhetően is szárnyalt. Ezt követően azonban elromlott a hangulat: bár a Fitch BNP Paribas-t érintő hétfői leminősítése aznap még nem éreztette hatását, miután kedden a Crédit Agricole is bejelentette, hogy helyzete súlyosabb a vártnál, és előreláthatóan 400 millió eurót lesz kénytelen leírni a görög Emporiki Bankban meglévő részesedése miatt még az idei év első felében, lejtmenetnek indultak a bankpapírok. Az amerikai ingatlanpiaci adatok Európában is éreztették hatásukat, ráadásul a Morgan Stanley Holcim-ra adott alulsúlyozás ajánlása is súlyosbította az építőipari vállalatok helyzetét. A hét végére aztán az autógyártók is jelentős mértékben estek, miután a UBS leminősítette a szektor német szereplőit. Tovább erősödött a frank az euróval szemben. Ehhez mind a frank safe heaven státusza, mind a svájci gazdaság fundamentumai hozzájárulnak. A kedden megjelent svájci exportadat (+7%) megerősítette a svájci jegybankot abban a döntésében, hogy nem avatkozik be a devizapiacon. A mai kereskedésben is folytatódott az erősödés, jelenleg 1,335-nél található az árfolyam. Újabb 15 bázisponttal csökkent a tízéves Bund hozama Jelentős mértékben estek 15 bázisponttal csökkent a német a vezető tőzsdeindexek 10 éves állampapír hozama (%) 7

8 8

9 Régiós makrogazdasági és tőkepiaci összefoglaló Lejtmenet a régióban Iveta Radicová alakíthat kormányt Szlovákiában A kedvezőtlen világpiaci hangulatban lefelé tartottak a régiós börzék. Általánosságban is negatív volt a hangulat a világ tőzsdéin, de a román alkotmánybíróság döntése még rátett egy lapáttal a hét végén, így a 1-3%-os mínuszban zártak a főbb kelet-európai indexek. A devizák szintén gyengülni kezdtek, a problémákkal szembesülő Románia és Közép-Kelet Európában a legkedvezőtlenebb költségvetési helyzetben lévő Magyarország pénzneme teljesített a leggyengébben. Miután Robert Fico szlovák kormányfő a rendelkezésére álló idő alatt nem tudott többségi koalíciót teremteni, Iveta Radicová, a második legtöbb szavazatot szerzett SDKÚ miniszterelnök-jelöltje kapott kormányalakítási megbízást. Múlt szerdán megszületett a megegyezés: négy párti kormány alakulhat, amelynek 79 mandátuma lesz a 150 fős szlovák törvényhozásban. Ugyanakkor egy vasárnapi vitaműsorban Radicová időt kért a tárgyalások végleges befejezésére. A szlovák gazdaság éledezik: az ipari termelés és értékesítés február óta 20%-os pluszban van (év/év), a fogyasztói árindex elmozdult a defláció-közeli helyzetből, és a bizalmi indikátorok értékei is nőnek. A belső kereslet továbbra is meglehetősen mérsékelt (ezt jelzi a kiskereskedelmi forgalom, ill. az építőipari termelés még mindig negatív éves indexe), de a munkanélküliségi ráta csökkenni kezdett az februárt követően, ami gyorsíthatja a kilábalást. A legkomolyabb probléma a büdzsé állapota: január-májusban a nominális hiány elérte a 2009-es hasonló érték 2,5-szeresét ben 6,8% volt a szlovák költségvetés ESA-szemléletű hiánya. Azaz hiába nő várhatóan a szlovák gazdaság idén 2-3%-kal (szemben a tavalyi 4,7%-os visszaeséssel), az új kormánynak vélhetően előbb-utóbb konszolidálnia kell a költségvetést. Ami komoly próbatétel lehet a négy párti vezetésnek. 200% 150% Főbb régiós részvényindexek teljesítménye december 31-től MSCI EMEA BUX PX 110% 100% A régiós devizák árfolyamának alakulása december 31-től EUR/CZK EUR/PLN 100% WIG 90% EUR/HUF 50% 80%

10 Tovább gyengélkedik a belső kereslet A munkaerő-piaci folyamatok várakozásaink szerint a stabilizálódás jeleit mutatták az első negyedévben előretekintően azonban a negatív kockázatokat érezzük erősebbnek. Hazai makrogazdasági kilátások A foglalkoztatási folyamatok alakulása (negyedéves adatok, ezer fő) jan..95 júl..95 jan..96 júl..96 jan..97 júl..97 jan..98 júl..98 jan..99 júl..99 jan..00 júl..00 jan..01 júl..01 jan..02 júl..02 jan..03 júl..03 jan..04 júl..04 jan..05 júl..05 jan..06 júl..06 jan..07 júl..07 jan..08 júl..08 jan..09 júl..09 jan..10 Versenyszféra Versenyszféra mg nélkül ,0 11,5 11,0 10,5 10,0 9,5 9,0 8,5 8,0 7,5 7,0 6,5 6,0 5,5 5,0 A munkanélküliségi ráta alakulása (%) jan..01 máj..01 szept..01 jan..02 máj..02 szept..02 jan..03 máj..03 szept..03 jan..04 máj..04 szept..04 jan..05 máj..05 szept..05 jan..06 máj..06 szept..06 jan..07 máj..07 szept..07 jan..08 máj..08 szept..08 jan..09 máj..09 szept..09 jan..10 Forrás: KSH, OTP Elemzés Forrás: KSH, OTP Elemzés Tovább csökkent a kiskereskedelmi forgalom. A KSH múlt heti tájékoztatása szerint a kiskereskedelmi forgalom volumene áprilisban havi alapon 0,8%-kal csökkent márciushoz képest. Ez múlt év októbere óta a legnagyobb mértékű havi csökkenésnek felel meg, és ennél nagyobb mértékű havi csökkenést csak 2009 februárjában tapasztaltunk. Vagyis a beérkező adatok továbbra is a fogyasztás gyengélkedését mutatják, ami a hitelezési és foglalkoztatási adatok alapján egyáltalán nem meglepő. A következő hónapokban azonban elképzelhető kismértékű élénkülés, köszönhetően a foci VB hatásának. A fordulat még várat magára a munkaerő-piacon. A KSH múlt héten tette közzé az első negyedéves részletes, ágazati bontású LFS adatokat. Ezek szerint 2010 első negyedévében 2009 negyedik negyedévéhez képest kismértékben tovább csökkent a foglalkoztatottság a versenyszférában. A feldolgozóiparban, építőiparban tovább folytatódott a létszám alkalmazkodás. Pozitív foglalkoztatási tendenciát csak a piaci szolgáltatások esetében tapasztalhatunk, ezen belül is a külső konjunktúrához kötődő szállítás, raktározás, valamint az ingatlanügyletek, gazdasági szolgáltatás alágazatokban. A lakossági fogyasztás gyengeségét az is megerősíti, hogy a kereskedelem, javítás alágazat foglalkoztatása jelentősen csökkent negyedéves alapon. Korábbi várakozásunk szerint a foglalkoztatottság alapfolyamatait jobban megragadó foglalkoztatottsági mutató (a mezőgazdaság nélküli versenyszféra foglalkoztatottsága) az első negyedévben elérhette a mélypontját, érdemi növekedésre azonban csak az év vége felé vagy a jövő év elején számítottunk. A beérkező adat alátámasztja ezt az elképzelésünket. A teljes foglalkoztatottság tekintetében előretekintően azonban több tényező is a negatív irányú kockázatokat erősíti: a rendkívül kedvezőtlen időjárás miatt feltehetően a kevesebb nyári mezőgazdasági idénymunkásra lesz szükség, valamint az adójóváírás tervezett beépítése a minimálbérbe szintén negatív hathat a foglalkoztatási folyamatokra. 12,0 11,5 11,0 10,5 10,0 9,5 9,0 8,5 8,0 7,5 7,0 6,5 6,0 5,5 5,0 A héten további fontos munkaerő-piaci adat, a munkanélküliségi ráta március-május időszaki (a KSH az elmúlt három hónap munkanélküliségi rátáinak átlagát közli) adata jelenik meg. A piaci konszenzus értéke a mutatóra 11,6%. Az MNB szintén a héten teszi közzé az első negyedéves folyó fizetési mérleg statisztikát, valamint vele együtt a bruttó és nettó külső adósság alakulását is. az egyensúlyi, valamint adósság mutatók alakulása a jelenlegi piaci környezetben akár fontos piacmozgató hatású hír is lehet. A piaci konszenzus 212 millió eurós folyó fizetési mérleg többletet jelez az első negyedévre. 10

jan..01 máj.")

11 . Állampapír- és forintpiaci kilátások Főbb állampapír-piaci teljesítménymutatók változás (bp.) Benchmark hozamok (%) 1 hét 4 hét 1 év 3 hónap hónap év év év év év Állampapír-indexek MAX hozam (%) C-MAX R-MAX hónapos és 10-éves benchmark hozamok hozamok; % EURHUF év EURHU hó 3 hó 10 év EURHUF Elsősorban a román fejlemények hatására gyengült a forint, az éven túli hozamok emelkedése mérsékelt volt Csökkentjük a hosszú papírok súlyát ajánlott portfoliónkban Ismét eladói nyomás alá kerültek a hazai eszközök, elsősorban a román költségvetési megszorításokkal kapcsolatos bizonytalanságok miatt. Az éven túli hozamok mérsékelten emelkedtek, a forint ellenben szabad szemmel is jól láthatóan gyengült. Alkotmányellenesnek minősítette a nyugellátások 15%-os csökkentését a román alkotmánybíróság, amire válaszul az IMF jelezte: nem enged a megszorítások vállalt mértékéből. Az eseményekre gyengülni kezdtek a régiós devizák az euró, és még inkább a svájci frank (a svájci jegybank bejelentette, hogy felhagy a frank elleni intervencióval) viszonylatában. A román kormány azonnal nyugtatta a kedélyeket: a büdzsében maradó kiadást az ÁFA 19%-ról 24%-ra emelésével (július 1-től hatályos) kompenzálják. A bejelentésre mutattak némi erőt a régiós devizák, de ma reggeltől a forint ismét gyengülni kezdett, a román ellenzék által benyújtott konstruktív bizalmatlansági indítvány hatására. Az IMF június 30-ra halasztotta azt a tárgyalást, mely során döntenek a következő, 850 millió eurós részlet utalásáról. Némi meglepetésre, mindeközben a hazai éven túli hozamok csak minimálisan emelkedtek. Állampapír ajánlás: Azt gondoljuk, az önkormányzati választások lezárultáig már nem kerül nyilvánosságra jelentős költségvetési tételt befolyásoló intézkedés. A növekedési aggodalmak és a költségvetési problémák miatt bizonytalan a befektetői hangulat, ezért a kockázatosabb eszközök piacán bármikor eladói nyomás alakulhat ki. A jegybank legutóbbi inflációs jelentésében vázolt pálya alapján a jelenlegi monetáris kondíciók növelik az inflációs cél elvétésének esélyét, ez pedig a hosszú hozamok emelkedése irányába hathat. Óvatosságra int, hogy az egy éves DKJ-aukciókon az elmúlt hetekben nem sikerült a meghirdetett mennyiséget értékesíteni. Összességében biztonságosabbnak érzünk egy a múlt héten ajánlottnál rövidebb portfoliót, ezért csökkentjük az öt és tíz éves papírok arányát A jegybanki alapkamatra vonatkozó várakozások (Bubor) % bázispont Heti változás (péntek-péntek, j.s) P P P Forward kötvényhozamok alakulása (Swap-jegyzésekból, bázispont) % bp Heti változás (péntek-péntek; j.s.) P P P P P 2010.jún júl aug szept okt nov dec jan febr márc ápr máj jún H év H 11

12 Ajánlott modellportfoliónk szerkezete portfóliósúlyok portfóliósúlyok 3 hónapos 15,0% 15,0% 6 hónapos 30,0% 20,0% 1 éves 26,0% 17,0% Éven belüli 71,0% 52,0% 3 éves 14,0% 14,0% 5 éves 10,0% 22,0% 10 éves 5,0% 12,0% 15 éves 0,0% 0,0% Éven túli 29,0% 48,0% Heti ÁKK aukciók Értékpapír Aukció dátuma Lejárat Kamatszelvény Mennyiség D június milliárd 2013/E július ,50% 25 milliárd 2015/B július hónapos DKJ-hoz 10 milliárd linkelt 2016/C július ,50% 15 milliárd 2020/A július ,50% 10 milliárd 12

13 Hazai részvénypiaci kilátások Árfolyam (Ft/pont) 1 hét (%) 1 hónap (%) 3 hónap (%) 6 hónap (%) 12 hónap (%) Idei vált. (%) Állami Nyomda 717-1,2-0,3-16,6-18,1-6,9-19,1 Econet 98-1,0-7,5-21,0-18,3 75,0-16,2 Egis ,4-3,7-10,5 3,6 8,3 1,4 FHB ,1-20,9-28,4-13,8 49,7-16,8 Fotex 375-4,6-6,5-12,0-1,6-2,3-1,3 MTelekom 644 0,3-5,4-18,3-9,8 12,6-12,0 Mol ,1 3,9-8,5 10,1 52,0 9,4 OTP Bank ,5-16,5-33,2-11,2 34,0-11,7 Pannergy 820 0,1 2,5 4,5 2,5-4,2 2,5 Rába 840-3,2-5,6-2,2 24,8 31,3 22,3 Richter ,0-1,6-2,3-1,3 23,9-3,7 Synergon 634 4,3 3,3-12,4-16,7-12,9-17,1 TVK ,3-2,0-6,9-15,8 31,8-14,7 BUX ,5-5,0-15,5-0,5 35,2-1,8 A fejlett piacokon tapasztalható negatív szektorhangulat, valamint a hazai bankadóval kapcsolatos hírek nyomán a hét vesztese a bankszektor lett A BUX a nemzetközi trendekkel összhangban mozgott az elmúlt héten, ezúttal negatív irányba, a bankszektor a hét legnagyobb vesztese A bankadó eszközarányos kivetésének híre az FHB-t sújtotta erősebben, miközben nem torpant meg a svájci frank erősödése A nemzetközi részvénypiacokon a múlt hét elején tapasztalt pozitív hangulat gyorsan elillant, a befektetők hamar túlléptek a jüan árfolyamának fokozatos elengedésével kapcsolatos kínai bejelentésen, miközben újabb sztori nem tudott impulzust adni a tőzsdéknek. A BUX a nemzetközi trendekkel összhangban mozdult el, ám míg korábban az emelkedésben, most a visszaesésben maradt el némileg a régiós, illetve a fejlett piaci részvényindexektől. Lokális hírek kevésbé hagytak nyomot az árfolyamokon, így nem okozott jelentős elmozdulást sem a Telekom elemzői célár-csökkentése, sem a Mol INAval közös gáztalálatának bejelentése, sem az OTP-re vonatkozóan megjelent újabb elemzői ajánlás. A Mol-INA gáztalálat pozitív fogadtatását ugyanakkor gyengíthette, hogy a hazai olajtársaság arról is beszámolt, hogy a kurdisztáni kutatások kiértékelése késik, miközben az, hogy a Goldman 670 forintról 640-re csökkentette a Magyar Telekomra vonatkozó éves célárfolyam-becslését, nem változtatott a befektetési bank korábbi eladásra vonatkozó ajánlásán. A momentumokat tekintve az elmúlt hét nagy vesztese a bankszektor volt, az FHB és az OTP árfolyama pénteken váltott meredek zuhanásba a korábbi napok kisebb-nagyobb csökkenését követően. A bankadó nyomán a nemzetközi piacokon is tapasztalható negatív szektorhangulat inkább eladásra ösztönözte a befektetőket, és az eszközarányos bankadó hazai kivetésének hírére az FHB-papírok is gyorsan eladósorba kerültek. Emellett a régiós piacok megítélésén rontott a román megszorítások egyik legnagyobb tételét képező nyugdíjcsökkentés alkotmányossági problémáival kapcsolatos bejelentés is, mely jelentős gyengülést váltott ki a régiós devizák piacán. A forint jelentős mértékben gyengült az euróval és a svájci frankkal szemben, tovább növelve a devizahitelesek gondjait. 13

14 BUX-tagokra vonatkozó EPS-várakozások Nettó eredmény (m Ft) EPS EPS növekedés P/E 2010F 2011F F 4-heti vált. 2011F 4-heti vált. 2010F 2011F F 2011F Állami Nyomda % 11% 9,3 9,8 8,8 Egis % 15% 10,7 10,0 8,6 Émász n.a n.a. n.a. 3% n.a. 6,4 6,2 n.a. FHB % 15% 9,8 9,8 8,5 MTelekom % -2% 8,7 9,1 9,3 Mol % 36% 17,7 10,5 7,7 OTP % 40% 8,5 9,3 6,6 Pannergy % 154,2 58,7 Rába % 141,7 11,5 Richter % 12% 15,1 15,0 13,4 TVK n.a 160% -7,6 22,5 8,6 BUX-átlag 1,415 1,258 16,2% 31,0% 12,5 12,1 9,1 Az Econet, a Fotex és a Synergon eredményvárakozásaira nincs adat EPS 2007F 1302,6 EPS 2008F 1609,3 A BUX regionális alulértékeltsége ismét nőtt az elmúlt héten, számos hazai blue chip igen kedvező értékeltségi szinten forog régiós szektortársaihoz képest Az elmúlt héten már jelentős változás nem következett be a vállalati eredményvárakozásokban, a korábbi hetek fundamentumokat érintő eseményeit (bankadó, gyógyszergyártók javuló értékesítési kilátásai) már beépítették az elemzők profit becsléseikbe. Az előretekintő P/E-t tekintve elmondható, hogy a gyógyszergyártók közül az Egis kedvezőbb értékeltségi szinten forog, mint a Richter, míg a bankpapírok között az OTP látszik olcsóbbnak az FHB-hez képest, valamint regionális összevetésben is alulértékelt. A Mol esetében az előretekintő P/E értéke alig marad el a kelet-európai átlagtól, míg az EV/EBITDA tekintetében régiós összehasonlításban már drágának mondható, miközben az utóbbi időben kiadott elemzői ajánlások többségükben vételre buzdítanak. A Magyar Telekom értékeltsége regionális összehasonlításban igen kedvező, mind az előretekintő P/E-t, mind az EV/EBITDA mutatót vizsgálva. A magyar piac regionális alulértékeltsége az elmúlt héten fokozódott, ugyanakkor a piac elsősorban a nemzetközi trendeket követi, a vállalati fundamentumoknak csak kisebb szerep jut. A BUX továbbra is alulértékelt a regionális indexekhez viszonyítva (historikus P/E) Ajánlott modell portfoliónk teljesítménye az idei évben 5% 0% -5% -10% BUX vs. CETOP 118.0% 115.0% 112.0% OTP- modell 118% 115% 112% -15% 109.0% 109% -20% BUX vs. PX 106.0% 106% -25% BUX vs. WIG 103.0% 103% -30% 100.0% BUX- index 100% -35% 97.0% 97% -40% 94.0% 94% % %, OTP Bank Elemzés 14

15 OTP Bank Stratégiai, Tervezési és Controlling Igazgatóság Elemzési Központ 1051 Budapest, Nádor u. 16. Dunai Gábor Eppich Győző eppichgyo@otpbank.hu Kondora Szilárd kondorasz@otpbank.hu Rátkai Orsolya ratkaio@otpbank.hu Szaniszló Bálint szaniszlob@otpbank.hu Tardos Gergely tardosg@otpbank.hu Ezt az elemzést az OTP Bank Nyrt. a rendelkezésére bocsátott információkból állította össze. Mivel az információ forrásától az információk valóságnak megfelelőségéről, helytállóságáról és teljességéről biztosítékot nem kapott, a továbbadott, feldolgozott információkért és az azokból levont következtetésekért felelősséget nem vállal. Az elemzés az OTP Bank Nyrt. szakembereinek az elemzésben tárgyalt témára vonatkozó tudományos módszerek alapulvételével az elemzésben megjelölt időszakra kialakított véleménye, ami nem tekinthető ajánlatnak vagy befektetési eszközökre vonatkozó ügyletek megkötésére ösztönző nyilatkozatnak. Ezen elemzés a szerzői jogról szóló LXXVI. tv. szerinti védelem alatt áll, az OTP Bank Nyrt. ebből eredő minden jogot (pl. nyilvánosságra hozatal, felhasználás, terjesztés, stb.) fenntart. 15

HETI TŐKEPIACI KÖRKÉP

HETI TŐKEPIACI KÖRKÉP 21. január 11. Globális tőkepiacok: 2% körüli pluszban zárták az új év első kereskedési hetét a fejlett piaci indexek annak ellenére, hogy több, a vártnál kedvezőtlenebb adat is megjelent

HETI TŐKEPIACI KÖRKÉP 21. január 11. Globális tőkepiacok: 2% körüli pluszban zárták az új év első kereskedési hetét a fejlett piaci indexek annak ellenére, hogy több, a vártnál kedvezőtlenebb adat is megjelent

HETI TŐKEPIACI KÖRKÉP

HETI TŐKEPIACI KÖRKÉP 2010. november 15. Üzletkötőink: Tóth Viktória +06-1-288-7513 TothV@otpbank.hu Meichl Márton +06-1-288-7543 MeichlM@otpbank.hu Mladoniczki János +06-1-288-7551 Mladonoczkij@otpbank.hu

HETI TŐKEPIACI KÖRKÉP 2010. november 15. Üzletkötőink: Tóth Viktória +06-1-288-7513 TothV@otpbank.hu Meichl Márton +06-1-288-7543 MeichlM@otpbank.hu Mladoniczki János +06-1-288-7551 Mladonoczkij@otpbank.hu

HETI TŐKEPIACI KÖRKÉP

HETI TŐKEPIACI KÖRKÉP 2011. július 18. Üzletkötőink: Tóth Viktória +06-1-288-7513 TothV@otpbank.hu Meichl Márton +06-1-288-7543 MeichlM@otpbank.hu Mladoniczki János +06-1-288-7551 Mladonoczkij@otpbank.hu

HETI TŐKEPIACI KÖRKÉP 2011. július 18. Üzletkötőink: Tóth Viktória +06-1-288-7513 TothV@otpbank.hu Meichl Márton +06-1-288-7543 MeichlM@otpbank.hu Mladoniczki János +06-1-288-7551 Mladonoczkij@otpbank.hu

szerda, 2014. június 4. Vezetői összefoglaló

szerda, 2014. június 4. Vezetői összefoglaló Tegnap a vezető nemzetközi tőzsdék veszteséggel zárták a tőzsdei kereskedést. Az euró/forint kurzus a 305-ös szint fölé gyengült a romló nemzetközi hangulat

szerda, 2014. június 4. Vezetői összefoglaló Tegnap a vezető nemzetközi tőzsdék veszteséggel zárták a tőzsdei kereskedést. Az euró/forint kurzus a 305-ös szint fölé gyengült a romló nemzetközi hangulat

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA Az augusztus második felében elindult részvénypiaci mélyrepülésből nem sikerült talpra állni, a potenciális amerikai kamatemelés, és a kínai gazdaság lassulása

Fejlett piacok - Pénz és tőkepiaci hírek: USA Az augusztus második felében elindult részvénypiaci mélyrepülésből nem sikerült talpra állni, a potenciális amerikai kamatemelés, és a kínai gazdaság lassulása

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009. Budapest, 2010. január 5.

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009 Budapest, 2010. január 5. Globális trendek Lendületvesztés, korrekció, exit stratégia 2009 során minden hangulatindikátor

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa részére 2009 Budapest, 2010. január 5. Globális trendek Lendületvesztés, korrekció, exit stratégia 2009 során minden hangulatindikátor

szerda, 2014. május 28. Vezetői összefoglaló

szerda, 2014. május 28. Vezetői összefoglaló Pozitív makrohírek következtében az összes vezető részvényindex erősödött. Az euró/forint kurzus a 303-as szint fölé gyengült vissza kedden. A BUX 9,1 milliárd

szerda, 2014. május 28. Vezetői összefoglaló Pozitív makrohírek következtében az összes vezető részvényindex erősödött. Az euró/forint kurzus a 303-as szint fölé gyengült vissza kedden. A BUX 9,1 milliárd

szerda, 2016. január 13.

szerda, 2016. január 13. Emelkedtek a tőzsdemutatók Amerikában és Európában is. Az európai indexek 4 napos lejtmenet után zártak ismét pluszban. Tovább esett az olajár tegnap; rövid ideig 30 dollár alá

szerda, 2016. január 13. Emelkedtek a tőzsdemutatók Amerikában és Európában is. Az európai indexek 4 napos lejtmenet után zártak ismét pluszban. Tovább esett az olajár tegnap; rövid ideig 30 dollár alá

NAPI JELENTÉS. Női aktivitás alakulása (15-74 év) 2012. szeptember 26. szerda. Magyarország. Jelentősen bővült a nők aktivitása.

2012. szeptember 26. szerda. Magyarország. Jelentősen bővült a nők aktivitása.") NEMZETGAZDASÁGI MINISZTÉRIUM TERVKOORDINÁCIÓS ÁLLAMTITKÁRSÁG GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2012. szeptember 26. szerda Magyarország Jelentősen bővült a nők aktivitása 51,0 Női aktivitás alakulása

NEMZETGAZDASÁGI MINISZTÉRIUM TERVKOORDINÁCIÓS ÁLLAMTITKÁRSÁG GAZDASÁGTERVEZÉSI FŐOSZTÁLY NAPI JELENTÉS 2012. szeptember 26. szerda Magyarország Jelentősen bővült a nők aktivitása 51,0 Női aktivitás alakulása

Nemzetközi áttekintés. Hazai helyzet. 2015. január 1-11.

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Nemzetközi áttekintés Heti jelentés Hazai

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Nemzetközi áttekintés Heti jelentés Hazai

hétfő, 2015. február 2. Vezetői összefoglaló

hétfő, 2015. február 2. Vezetői összefoglaló A vezető nyugat-európai és tengerentúli részvényindexek mínuszban fejezték be január utolsó kereskedési napját. Pénteken a svájci frank/forint kurzus 299-nél

hétfő, 2015. február 2. Vezetői összefoglaló A vezető nyugat-európai és tengerentúli részvényindexek mínuszban fejezték be január utolsó kereskedési napját. Pénteken a svájci frank/forint kurzus 299-nél

szerda, 2014. február 19. Vezetői összefoglaló

szerda, 2014. február 19. Vezetői összefoglaló Vegyesen zártak a tengerentúli tőzsdék, a londoni FTSE 100 továbbra is jól teljesít A forint euróval szembeni árfolyama a kamatvágás hírére a 310-es árfolyamszint

szerda, 2014. február 19. Vezetői összefoglaló Vegyesen zártak a tengerentúli tőzsdék, a londoni FTSE 100 továbbra is jól teljesít A forint euróval szembeni árfolyama a kamatvágás hírére a 310-es árfolyamszint

hétfő, 2015. december 14. Vezetői összefoglaló

hétfő, 2015. december 14. Vezetői összefoglaló Negatívban zártak a tőzsdék a történelmi mélyponton lévő olajárak miatt. Pozitív amerikai makroadatok láttak napvilágot pénteken. Szerdán dönt irányadó kamatrátájáról

hétfő, 2015. december 14. Vezetői összefoglaló Negatívban zártak a tőzsdék a történelmi mélyponton lévő olajárak miatt. Pozitív amerikai makroadatok láttak napvilágot pénteken. Szerdán dönt irányadó kamatrátájáról

kedd, 2014. augusztus 26. Vezetői összefoglaló

kedd, 2014. augusztus 26. Vezetői összefoglaló A nyugat-európai tőzsdék jelentős pluszokat értek el hétfőn, és a tengerentúlon is jól teljesítettek a fő részvényindexek. Hétfőn szűk sávban mozgott a forint

kedd, 2014. augusztus 26. Vezetői összefoglaló A nyugat-európai tőzsdék jelentős pluszokat értek el hétfőn, és a tengerentúlon is jól teljesítettek a fő részvényindexek. Hétfőn szűk sávban mozgott a forint

hétfő, 2016. február 1. Vezetői összefoglaló

hétfő, 2016. február 1. Vezetői összefoglaló Pénteken pozitív hangulat uralkodott a világ tőzsdéin, hétfőn fordulat következett be Kínában a negatív makrogazdasági adatok miatt. Vegyesen teljesített a

hétfő, 2016. február 1. Vezetői összefoglaló Pénteken pozitív hangulat uralkodott a világ tőzsdéin, hétfőn fordulat következett be Kínában a negatív makrogazdasági adatok miatt. Vegyesen teljesített a

Összefoglaló. 2016. június 14.

2016. június 14. Összefoglaló Kedd reggel közel 3 forinttal tartózkodik a 30 napos szintje alatt a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 1 forinttal felette, míg a dollár ellenében 1

2016. június 14. Összefoglaló Kedd reggel közel 3 forinttal tartózkodik a 30 napos szintje alatt a hazai fizetőeszköz az euróhoz képest, a frankkal szemben 1 forinttal felette, míg a dollár ellenében 1

hétfő, 2016. január 25. Vezetői összefoglaló

hétfő, 2016. január 25. Vezetői összefoglaló Jelentősen, közel 10 százalékkal emelkedtek az olajárak pénteken, vagyis a korábbi hosszú lejtmenetet követően immáron második napja zárt pluszban az olaj árfolyama.

hétfő, 2016. január 25. Vezetői összefoglaló Jelentősen, közel 10 százalékkal emelkedtek az olajárak pénteken, vagyis a korábbi hosszú lejtmenetet követően immáron második napja zárt pluszban az olaj árfolyama.

péntek, 2015. május 8. Vezetői összefoglaló

péntek, 2015. május 8. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Tegnap a 308-os szintet is érintette az euró/forint árfolyam, de később erősödésnek indult.

péntek, 2015. május 8. Vezetői összefoglaló Csütörtökön vegyesen zártak a vezető nemzetközi részvényindexek. Tegnap a 308-os szintet is érintette az euró/forint árfolyam, de később erősödésnek indult.

kedd, 2015. szeptember 29. Vezetői összefoglaló

kedd, 2015. szeptember 29. Vezetői összefoglaló Hétfőn mindhárom nagy amerikai index hosszú távú lejtmenetbe kezdett. Tegnap az egész világon részvényeladási hullám söpört végig. A hazai fizetőeszköz az

kedd, 2015. szeptember 29. Vezetői összefoglaló Hétfőn mindhárom nagy amerikai index hosszú távú lejtmenetbe kezdett. Tegnap az egész világon részvényeladási hullám söpört végig. A hazai fizetőeszköz az

HAVI MONITOR 2016. február. A vártnál nagyobb növekedés 2015. IV. negyedévében

292 HAVI MONITOR 2016. február A vártnál nagyobb növekedés 2015. IV. negyedévében A GDP növekedése a IV. negyedévben a KSH előzetes adatai szerint a vártnál nagyobb, 3,2 százalék volt, melyhez jelentősen

292 HAVI MONITOR 2016. február A vártnál nagyobb növekedés 2015. IV. negyedévében A GDP növekedése a IV. negyedévben a KSH előzetes adatai szerint a vártnál nagyobb, 3,2 százalék volt, melyhez jelentősen

kedd, 2016. január 26. Vezetői összefoglaló

kedd, 2016. január 26. Vezetői összefoglaló Ismét lejtőre kerültek az olajárak a világpiacon. Nem tartott sokáig a tőzsdepiacok múlt hét végi optimista hangulata: Amerika mérvadó indexei 1 százalék feletti

kedd, 2016. január 26. Vezetői összefoglaló Ismét lejtőre kerültek az olajárak a világpiacon. Nem tartott sokáig a tőzsdepiacok múlt hét végi optimista hangulata: Amerika mérvadó indexei 1 százalék feletti

csütörtök, 2015. december 31. Vezetői összefoglaló

csütörtök, 2015. december 31. Vezetői összefoglaló Negatív kereskedési hangulat az újra csökkenő olajárak miatt. Nagyot nőtt az amerikai olajkitermelői aktivitás. 12 éves mélypontján az orosz rubel. Gyengült

csütörtök, 2015. december 31. Vezetői összefoglaló Negatív kereskedési hangulat az újra csökkenő olajárak miatt. Nagyot nőtt az amerikai olajkitermelői aktivitás. 12 éves mélypontján az orosz rubel. Gyengült

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár. 2010. IV. negyedév. Budapest, 2011. január 7.

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa g részére 2010. IV. negyedév Budapest, 2011. január 7. Portfoliók teljesítményének összefoglalása ÖSSZES Portfolió teljesítménye 2010.09.30-től

Vagyonkezelői beszámoló az Allianz Nyugdíjpénztár Igazgatótanácsa g részére 2010. IV. negyedév Budapest, 2011. január 7. Portfoliók teljesítményének összefoglalása ÖSSZES Portfolió teljesítménye 2010.09.30-től

Makrogazdasági és pénzügyi piaci fejlemények

Makrogazdasági és pénzügyi piaci fejlemények 2015. február Háttéranyag a Monetáris Tanács 2015. február 24-i ülésének rövidített jegyzőkönyvéhez 1 Közzététel időpontja: 2015. március 11. 14 óra A Makrogazdasági

Makrogazdasági és pénzügyi piaci fejlemények 2015. február Háttéranyag a Monetáris Tanács 2015. február 24-i ülésének rövidített jegyzőkönyvéhez 1 Közzététel időpontja: 2015. március 11. 14 óra A Makrogazdasági

csütörtök, 2015. november 5. Vezetői összefoglaló

csütörtök, 2015. november 5. Vezetői összefoglaló A nemzetközi indexek vegyesen zártak a szerdai nap végén, Amerikában mindhárom index pirosban fejezte be a napot, míg Európában a német index esett 1 százalékkal,

csütörtök, 2015. november 5. Vezetői összefoglaló A nemzetközi indexek vegyesen zártak a szerdai nap végén, Amerikában mindhárom index pirosban fejezte be a napot, míg Európában a német index esett 1 százalékkal,

A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére

HAVI JELENTÉS Október EQUILOR ALAPKEZELŐ Zrt. A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére 2015. november 10. 1. Tőkepiaci környezet 1.1 Nemzetközi Részvénypiacok 2015 októbere soha nem látott

HAVI JELENTÉS Október EQUILOR ALAPKEZELŐ Zrt. A Honvéd Közszolgálati Önkéntes Nyugdíjpénztár részére 2015. november 10. 1. Tőkepiaci környezet 1.1 Nemzetközi Részvénypiacok 2015 októbere soha nem látott

hétfő, 2015. december 28. Vezetői összefoglaló

hétfő, 2015. december 28. Vezetői összefoglaló A karácsonyi ünnepeket megelőző kereskedési napon és a december 24-i rövidített kereskedési napon vegyesen teljesítettek az európai és az amerikai részvényindexek.

hétfő, 2015. december 28. Vezetői összefoglaló A karácsonyi ünnepeket megelőző kereskedési napon és a december 24-i rövidített kereskedési napon vegyesen teljesítettek az európai és az amerikai részvényindexek.

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. március 10-16. 11. hét. QUAESTOR Heti jelentés 2014. március 17.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. március 1-1. 11. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Míg az előző héten

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. március 1-1. 11. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Míg az előző héten

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. április 28. május 4. 18. hét. QUAESTOR Heti jelentés 2014. május 5.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. április 28. május 4. 18. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajnában

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. április 28. május 4. 18. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajnában

Nemzetközi összehasonlítás

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

6 / 1. oldal Nemzetközi összehasonlítás Augusztusban drasztikusan csökkentek a feltörekvő piacok részvényárfolyamai A globális gazdasági gyengülés, az USA-ban és Európában kialakult recessziós félelmek,

hétfő, 2016. január 18. Vezetői összefoglaló

hétfő, 2016. január 18. Vezetői összefoglaló Negatív tartományban zártak az amerikai és európai börzék. 30 dollár alatt az olaj hordónkénti ára. Hétfő reggel enyhe gyengüléssel indította a napot a forint

hétfő, 2016. január 18. Vezetői összefoglaló Negatív tartományban zártak az amerikai és európai börzék. 30 dollár alatt az olaj hordónkénti ára. Hétfő reggel enyhe gyengüléssel indította a napot a forint

Makrogazdaság ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP. 2016.I. negyedév

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2016.I. negyedév Makrogazdaság Magyarország Magyarország nemzetközi devizatartaléka jelentősen, több mint 4 milliárd euróval 27,55 milliárd euróra csökkent

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2016.I. negyedév Makrogazdaság Magyarország Magyarország nemzetközi devizatartaléka jelentősen, több mint 4 milliárd euróval 27,55 milliárd euróra csökkent

Összefoglaló. 2016. május 20.

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

2016. május 20. Összefoglaló Péntek reggel mindhárom vezető devizával szemben stagnálás közeli állapotban tartózkodik a hazai fizetőeszköz a tegnapi szintjéhez viszonyítva. A BUX továbbra is lejtmenetben

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA A Fed kamatdöntő ülését megelőző aggodalmak miatt csökkenéssel indult a kereskedés szeptember harmadik hetében, ugyanakkor a gyenge makroadatok amelyek mérsékelték

Fejlett piacok - Pénz és tőkepiaci hírek: USA A Fed kamatdöntő ülését megelőző aggodalmak miatt csökkenéssel indult a kereskedés szeptember harmadik hetében, ugyanakkor a gyenge makroadatok amelyek mérsékelték

kedd, 2016. január 5. Vezetői összefoglaló

kedd, 2016. január 5. Vezetői összefoglaló Az év első kereskedési napján jelentős mínuszban zártak az európai és az amerikai piacok is, az Dow Jones az elmúlt 84 év leggyengébb éves nyitását mutatatta

kedd, 2016. január 5. Vezetői összefoglaló Az év első kereskedési napján jelentős mínuszban zártak az európai és az amerikai piacok is, az Dow Jones az elmúlt 84 év leggyengébb éves nyitását mutatatta

QUAESTOR Állampapír-piaci hozamalakulás és -várakozások. Állampapír-piaci hozamalakulás és -várakozások. 2015. február 5. www.q25.

Állampapír-piaci hozamalakulás és -várakozások 2015. február 5. www.q25.hu Áttekintés Továbbra is úgy látjuk, ugyan inflációs oldalról adódna tér az MNB számára a kamatcsökkentésre, de sok a kockázat,

Állampapír-piaci hozamalakulás és -várakozások 2015. február 5. www.q25.hu Áttekintés Továbbra is úgy látjuk, ugyan inflációs oldalról adódna tér az MNB számára a kamatcsökkentésre, de sok a kockázat,

Gyors piaci áttekintés. Piacbefolyásoló adatközlések/események

Gyors piaci áttekintés 2016. január 19., kedd DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.0865-0.25 O/N 1.01

Gyors piaci áttekintés 2016. január 19., kedd DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.0865-0.25 O/N 1.01

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

1 Tartalom A hét ábrája: Megugrott a hazai infláció A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. JÚLIUS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. augusztus 7. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. JÚLIUS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. augusztus 7. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014.

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014. I. A Raiffeisen EURO Likviditási Alap általános információk 1. Alapadatok Alap neve: Raiffeisen EURO Likviditási Alap Lajstrom száma: 1111-372 Alapkezelő

Raiffeisen EURO Likviditási Alap Féléves jelentés 2014. I. A Raiffeisen EURO Likviditási Alap általános információk 1. Alapadatok Alap neve: Raiffeisen EURO Likviditási Alap Lajstrom száma: 1111-372 Alapkezelő

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. június 2-8. 23. hét. QUAESTOR Heti jelentés 2014. június 10.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. június 2-8. 23. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Kitartott a bikapiac,

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. június 2-8. 23. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Kitartott a bikapiac,

péntek, 2014. február 28. Vezetői összefoglaló

péntek, 2014. február 28. Vezetői összefoglaló A vezető nyugat-európai tőzsdéket borús hangulatú kereskedés jellemezte csütörtökön, az amerikai részvényindexek pozitív tartományban zártak. A forint változó

péntek, 2014. február 28. Vezetői összefoglaló A vezető nyugat-európai tőzsdéket borús hangulatú kereskedés jellemezte csütörtökön, az amerikai részvényindexek pozitív tartományban zártak. A forint változó

Takarék Idő Esemény/Indikátor Várakozás*

Fontosabb mai makrogazdasági adatközlések 2015. nov. 2. Idő Esemény/Indikátor Várakozás* (hétfő) Magyarország 9:00 Feldolgozóipari BMI SZK, okt. 53,0 55,8 Németország 9:55 Markit feldolgozóipari BMI SZK,

Fontosabb mai makrogazdasági adatközlések 2015. nov. 2. Idő Esemény/Indikátor Várakozás* (hétfő) Magyarország 9:00 Feldolgozóipari BMI SZK, okt. 53,0 55,8 Németország 9:55 Markit feldolgozóipari BMI SZK,

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30.

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30. cib befektetési alapok CIB Hozamgarantált Betét Alap CIB Pénzpiaci Alap CIB Euró Pénzpiaci Alap CIB Tôkevédett Alapok

hírlevél CIB befektetési alapok 2010. III. negyedév - ôsz Lezárva: 2010. szeptember 30. cib befektetési alapok CIB Hozamgarantált Betét Alap CIB Pénzpiaci Alap CIB Euró Pénzpiaci Alap CIB Tôkevédett Alapok

Hazai helyzet. Nemzetközi áttekintés. 2015. február 23. március 1.

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Heti jelentés 9. hét Nemzetközi áttekintés

QUAESTOR Befektetési Alapkezelő Zrt. QUAESTOR Befektetési Alapkezelő Zrt. H-1132 Budapest Váci út 3. +3 (1) 2999 999 alapok@quaestor.hu Készítette: Szabó Zsombor Heti jelentés 9. hét Nemzetközi áttekintés

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. június 30. július 6. 27. hét. QUAESTOR Heti jelentés 2014. július 7.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. június 3. július 6. 27. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Jelentős

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. június 3. július 6. 27. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Jelentős

csütörtök, 2015. május 7. Vezetői összefoglaló

csütörtök, 2015. május 7. Vezetői összefoglaló Szerdán a nyugat-európai börzék pozitív, míg a tengerentúli indexek negatív tartományban zártak. Tegnap a 306-os szintet is érintette az euró/forint árfolyam.

csütörtök, 2015. május 7. Vezetői összefoglaló Szerdán a nyugat-európai börzék pozitív, míg a tengerentúli indexek negatív tartományban zártak. Tegnap a 306-os szintet is érintette az euró/forint árfolyam.

A Tőzsdén forgalmazott OTP Befektetési Alapok 2010. első félévi beszámolói

A Tőzsdén forgalmazott OTP Befektetési Alapok 2010. első félévi beszámolói Tartalomjegyzék Az OTP befektetési alapok állandó adatai...3 A befektetési alapok teljesítményére hatással bíró -piaci események

A Tőzsdén forgalmazott OTP Befektetési Alapok 2010. első félévi beszámolói Tartalomjegyzék Az OTP befektetési alapok állandó adatai...3 A befektetési alapok teljesítményére hatással bíró -piaci események

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL Közzététel időpontja: 2009. március 6. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2001. évi LVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2009. FEBRUÁR 23-I ÜLÉSÉRŐL Közzététel időpontja: 2009. március 6. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2001. évi LVIII

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

hétfő, 2016. január 11. Vezetői összefoglaló

hétfő, 2016. január 11. Vezetői összefoglaló A legrosszabb nyitóhetüket produkálták tőzsdék Amerikában és Európában is. Pozitív amerikai munkaerőpiaci adatok jöttek, ugyanakkor ez nem volt hatással a piacra.

hétfő, 2016. január 11. Vezetői összefoglaló A legrosszabb nyitóhetüket produkálták tőzsdék Amerikában és Európában is. Pozitív amerikai munkaerőpiaci adatok jöttek, ugyanakkor ez nem volt hatással a piacra.

péntek, 2016. január 22. Vezetői összefoglaló

péntek, 2016. január 22. Vezetői összefoglaló Csütörtökön pozitív hangulat uralkodott a tőzsdéken. Tovább folytatódó monetáris lazításra utaló nyilatkozatot tett az EKB. Erősen emelkedtek az olajárak.

péntek, 2016. január 22. Vezetői összefoglaló Csütörtökön pozitív hangulat uralkodott a tőzsdéken. Tovább folytatódó monetáris lazításra utaló nyilatkozatot tett az EKB. Erősen emelkedtek az olajárak.

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. február 3-9. 6. hét. QUAESTOR Heti jelentés 2014. február 10.

QUAESTOR Befektetési Alapkezelı Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. február 3-9.. hét Készítette: Szabó Zsombor Nemzetközi áttekintés A Fed tapírnak becézett

QUAESTOR Befektetési Alapkezelı Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. február 3-9.. hét Készítette: Szabó Zsombor Nemzetközi áttekintés A Fed tapírnak becézett

Fejlett piacok - Pénz és tőkepiaci hírek:

Fejlett piacok - Pénz és tőkepiaci hírek: USA Amilyen gyengén indult az októberi hónap, olyan erős lett a vége, hogy a hónap utolsó napjára a Dow és az S&P 500 index is új történelmi csúcsra kapaszkodott.

Fejlett piacok - Pénz és tőkepiaci hírek: USA Amilyen gyengén indult az októberi hónap, olyan erős lett a vége, hogy a hónap utolsó napjára a Dow és az S&P 500 index is új történelmi csúcsra kapaszkodott.

Allianz Életprogramok 2015. 2015. Január

Allianz Életprogramok 2015. 2015. Január - Allianz Életprogramok 2015. Január Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark:

Allianz Életprogramok 2015. 2015. Január - Allianz Életprogramok 2015. Január Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark:

hétfő, 2015. február 16. Vezetői összefoglaló

hétfő, 2015. február 16. Vezetői összefoglaló Jó teljesítménnyel zárták az elmúlt hetet a vezető részvényindexek Európában és a tengerentúlon is. A forint árfolyama nem mutatott jelentős elmozdulást. A

hétfő, 2015. február 16. Vezetői összefoglaló Jó teljesítménnyel zárták az elmúlt hetet a vezető részvényindexek Európában és a tengerentúlon is. A forint árfolyama nem mutatott jelentős elmozdulást. A

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

1 Tartalom A hét ábrája: Októberben látott szintekre gyengült a dollár az euróval szemben A hét dióhéjban Amire a jövő héten figyelünk A hét témája: Meddig gyengül a font? Táblázatos makrogazdasági, árfolyam-

Összefoglaló. 2016. május 18.

2016. május 18. Összefoglaló Szerda reggel mindhárom vezető devizával szemben gyengült a forint. A BUX 9,1 milliárd forintos, átlag alatti részvényforgalom mellett 1,16 százalékos gyengüléssel zárta a

2016. május 18. Összefoglaló Szerda reggel mindhárom vezető devizával szemben gyengült a forint. A BUX 9,1 milliárd forintos, átlag alatti részvényforgalom mellett 1,16 százalékos gyengüléssel zárta a

péntek, 2015. január 9. Vezetői összefoglaló

péntek, 2015. január 9. Vezetői összefoglaló Kiváló teljesítményt nyújtottak a vezető nyugat-európai tőzsdék, pluszban zárt Amerika is. Ma reggelre a forint jelentősen erősödött a vezető nemzetközi devizákkal

péntek, 2015. január 9. Vezetői összefoglaló Kiváló teljesítményt nyújtottak a vezető nyugat-európai tőzsdék, pluszban zárt Amerika is. Ma reggelre a forint jelentősen erősödött a vezető nemzetközi devizákkal

Várható fontosabb makrogazdasági adatok:

2013. máj. 13. hétfő Várható fontosabb makrogazdasági adatok: 2013. máj. 13. H. Idő Esemény/Indikátor Várakozás USA 14:30 Kiskereskedelmi forgalom, ápr. 0,3% 0,4% 2013. máj. 14. K. Idő Esemény/Indikátor

2013. máj. 13. hétfő Várható fontosabb makrogazdasági adatok: 2013. máj. 13. H. Idő Esemény/Indikátor Várakozás USA 14:30 Kiskereskedelmi forgalom, ápr. 0,3% 0,4% 2013. máj. 14. K. Idő Esemény/Indikátor

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 2010. november

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. július 14-20. 29. hét. QUAESTOR Heti jelentés 2014. július 21.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. július 14-2. 29. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajna és Oroszország

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. július 14-2. 29. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Ukrajna és Oroszország

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2008. MÁJUS

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

CODEX HÍRLEVÉL 2008. július 30., szerda

PIACI KÖRKÉP Magyarország...Szerkesztette: Bánréti Gábor Reggel masszív mínuszban nyitottak az európai piacok, miután a befektetők amiatt aggódtak, hogy a bankoknak újabb leírásokat kell eszközölniük.

PIACI KÖRKÉP Magyarország...Szerkesztette: Bánréti Gábor Reggel masszív mínuszban nyitottak az európai piacok, miután a befektetők amiatt aggódtak, hogy a bankoknak újabb leírásokat kell eszközölniük.

ERSTE TŐKEVÉDETT ALAPOK ALAPJA. 2011. féléves jelentése

Az ERSTE TŐKEVÉDETT ALAPOK ALAPJA 1. Az Erste Tőkevédett Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Tőkevédett Alapok Alapja Az Alap rövidített elnevezése Erste Tőkevédett Alapok

Az ERSTE TŐKEVÉDETT ALAPOK ALAPJA 1. Az Erste Tőkevédett Alapok Alapja (továbbiakban: Alap) rövid bemutatása Az Alap neve Erste Tőkevédett Alapok Alapja Az Alap rövidített elnevezése Erste Tőkevédett Alapok

Vagyonkezelői beszámoló a Szövetség Nyugdíjpénztár Igazgatósága részére 2012. II. negyedév. Budapest, 2012. július 11.

Vagyonkezelői beszámoló a Szövetség Nyugdíjpénztár Igazgatósága részére 2012. II. negyedév Budapest, 2012. július 11. Portfólió teljesítmény Portfóliók teljesítménye 2011.12.31-től 2012.06.30-ig Portfóliókezelt

Vagyonkezelői beszámoló a Szövetség Nyugdíjpénztár Igazgatósága részére 2012. II. negyedév Budapest, 2012. július 11. Portfólió teljesítmény Portfóliók teljesítménye 2011.12.31-től 2012.06.30-ig Portfóliókezelt

Hazai helyzet. Nemzetközi áttekintés. HETI JELENTÉS 2014. október 6-12. 41. hét. QUAESTOR Heti jelentés 2014. október 13.

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. október 6-. 41. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Masszív esés játszódott

QUAESTOR Befektetési Alapkezelő Zrt. Budapest 1132 Váci út 3. Tel.: 2-999-999 alapok@quaestor.hu HETI JELENTÉS 214. október 6-. 41. hét Készítette: Szabó Zsombor Nemzetközi áttekintés Masszív esés játszódott

ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP. 2010. féléves jelentése

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

Az ERSTE NYÍLTVÉGŰ EURO INGATLAN BEFEKTETÉSI ALAP e 1. Az Erste Nyíltvégű Euro Ingatlan Befektetési Alap (2009.06.03-ig origo [klikk] Nyíltvégű Ingatlan Alapok Alapja (továbbiakban: Alap) rövid bemutatása

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés 2016. március 23., szerda DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1188-0.26 O/N

Gyors piaci áttekintés 2016. március 23., szerda DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1188-0.26 O/N

MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS. 2015. március

Takarékbank Elemzés MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS 15. március I. VEZETŐI ÖSSZEFOGLALÓ Noha az utóbbi hónapokban a világgazdaság egészének növekedési kilátásai nem javultak érdemben, az európai

Takarékbank Elemzés MAKROGAZDASÁGI ÉS PÉNZPIACI ÁTTEKINTÉS 15. március I. VEZETŐI ÖSSZEFOGLALÓ Noha az utóbbi hónapokban a világgazdaság egészének növekedési kilátásai nem javultak érdemben, az európai

Takarék Idő Esemény/Indikátor* Várakozás**

Fontosabb mai makrogazdasági adatközlések 2015. okt. 12. (hétfő) Románia 8:00 Fogyasztói árak, szept., év/év -1,7%(t) -1,9% 8:00 Ipari termelés MK, aug., év/év 3,6%(t) 3,4% * MK: munkanap-hatással kiigazított

Fontosabb mai makrogazdasági adatközlések 2015. okt. 12. (hétfő) Románia 8:00 Fogyasztói árak, szept., év/év -1,7%(t) -1,9% 8:00 Ipari termelés MK, aug., év/év 3,6%(t) 3,4% * MK: munkanap-hatással kiigazított

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1130-0.07 O/N 1.14 (-2) -0.40 (0) 0.39

Gyors piaci áttekintés DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1130-0.07 O/N 1.14 (-2) -0.40 (0) 0.39

Fontosabb mai makrogazdasági adatközlések 2015. nov. 3. Napi összefoglaló. 2015. november 3., kedd. (kedd)

") Fontosabb mai makrogazdasági adatközlések 2015. nov. 3. Takarék Idő Esemény/Indikátor* Várakozás** (kedd) bank Előző USA 16:00 Gyári rendelések SZK, szept., hó/hó -0,9% -1,7% Románia 8:00 Kiskereskedelmi

Fontosabb mai makrogazdasági adatközlések 2015. nov. 3. Takarék Idő Esemény/Indikátor* Várakozás** (kedd) bank Előző USA 16:00 Gyári rendelések SZK, szept., hó/hó -0,9% -1,7% Románia 8:00 Kiskereskedelmi

hétfő, 2015. április 27. Vezetői összefoglaló

hétfő, 2015. április 27. Vezetői összefoglaló Pozitív tartományban zártak a vezető nemzetközi részvényindexek pénteken. Ma reggel elérte a 303-as szintet az euró/forint árfolyam. Pénteken 1,7 százalékkal

hétfő, 2015. április 27. Vezetői összefoglaló Pozitív tartományban zártak a vezető nemzetközi részvényindexek pénteken. Ma reggel elérte a 303-as szintet az euró/forint árfolyam. Pénteken 1,7 százalékkal

hétfő, 2015. december 21. Vezetői összefoglaló

hétfő, 2015. december 21. Vezetői összefoglaló Estek a részvénypiaci indexek. Tovább csökkentek az olajárak. Ismét folyó fizetési többlet az eurozónában. A forint mind a három vezető devizával szemben

hétfő, 2015. december 21. Vezetői összefoglaló Estek a részvénypiaci indexek. Tovább csökkentek az olajárak. Ismét folyó fizetési többlet az eurozónában. A forint mind a három vezető devizával szemben

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS 2015. augusztus 10. I. Az OTP REÁL ALFA Tőkevédett Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve: OTP Reál Alfa Tőkevédett

OTP REÁL ALFA TŐKEVÉDETT ALAP 2015.05.21.-2015.06.30. FÉLÉVES JELENTÉS 2015. augusztus 10. I. Az OTP REÁL ALFA Tőkevédett Alap (továbbiakban: Alap) rövid bemutatása Az Alap neve: OTP Reál Alfa Tőkevédett

hétfő, 2016. január 4. Vezetői összefoglaló

hétfő, 2016. január 4. Vezetői összefoglaló Leállították ma reggel a kínai kereskedést. 2015-ben a Nasdaq kivételével veszteségben zártak az amerikai indexek, míg az FTSE 100 kivételével nyereséges évet

hétfő, 2016. január 4. Vezetői összefoglaló Leállították ma reggel a kínai kereskedést. 2015-ben a Nasdaq kivételével veszteségben zártak az amerikai indexek, míg az FTSE 100 kivételével nyereséges évet

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL Közzététel időpontja: 2013. szeptember 12. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. AUGUSZTUS 27-I ÜLÉSÉRŐL Közzététel időpontja: 2013. szeptember 12. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi

Kiegészítő melléklet a VIT Nyugdíjpénztár 2006. évi beszámolójához

Kiegészítő melléklet a VIT Nyugdíjpénztár 2006. évi beszámolójához Kiegészítő melléklet a VIT Nyugdíjpénztár 2006. évi beszámolójához 2 I. Általános rész A VIT Nyugdíjpénztár az éves beszámolóját a Számviteli

Kiegészítő melléklet a VIT Nyugdíjpénztár 2006. évi beszámolójához Kiegészítő melléklet a VIT Nyugdíjpénztár 2006. évi beszámolójához 2 I. Általános rész A VIT Nyugdíjpénztár az éves beszámolóját a Számviteli

QUAESTOR 7 Piaci előretekintő

QUAESTOR 7 Piaci előretekintő 2013. június 10. Mi várható a héten? Ismét erőre kaphatnak a piacok Az előttünk álló héten kitarthat a kedvező hangulat a nemzetközi részvénypiacokon. A múlt pénteki átfogó

QUAESTOR 7 Piaci előretekintő 2013. június 10. Mi várható a héten? Ismét erőre kaphatnak a piacok Az előttünk álló héten kitarthat a kedvező hangulat a nemzetközi részvénypiacokon. A múlt pénteki átfogó

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés 2016. január 7., csütörtök DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1,0797 0,15 O/N

Gyors piaci áttekintés 2016. január 7., csütörtök DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1,0797 0,15 O/N

Panoráma. Piaci áttekintés. Erste kommentár. 2016. február 1.

BUX 23.997 0,9% Mtel 396 0,3% Bayer 103,3 1,0% EUR/HUF 311,12-0,8% Olaj ($) 33,6 1,2% DAX 9.798 1,6% MOL 13.940 0,6% BMW 77,2-1,1% EUR/USD 1,0831-1,0% Arany ($) 1.118 0,3% S&P 1.940 2,5% OTP 6.094 2,2%

BUX 23.997 0,9% Mtel 396 0,3% Bayer 103,3 1,0% EUR/HUF 311,12-0,8% Olaj ($) 33,6 1,2% DAX 9.798 1,6% MOL 13.940 0,6% BMW 77,2-1,1% EUR/USD 1,0831-1,0% Arany ($) 1.118 0,3% S&P 1.940 2,5% OTP 6.094 2,2%

nemzetközi makrogazdasági kitekintés 2015. január 31.

1 nemzetközi makrogazdasági kitekintés 2015. január 31. Az Egyesült Államok gazdasága a tavaly év végi kiemelkedő teljesítmény után némileg veszíthet dinamikájából, míg Európában elindulhat egy lassú növekedési

1 nemzetközi makrogazdasági kitekintés 2015. január 31. Az Egyesült Államok gazdasága a tavaly év végi kiemelkedő teljesítmény után némileg veszíthet dinamikájából, míg Európában elindulhat egy lassú növekedési

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7. Piaci előretekintő. 2015. január 5.

QUAESTOR 7. Piaci előretekintő. 2015. január 5.") A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Erősödhetnek a deflációs félelmek az eurózónában a héten A héten kiderül, hogy van-e

A tudás egyetlen forrása a tapasztalat. (Albert Einstein) QUAESTOR 7 Piaci előretekintő M i v á r h a t ó a h é t e n? Erősödhetnek a deflációs félelmek az eurózónában a héten A héten kiderül, hogy van-e

Panoráma. Piaci áttekintés. Erste kommentár. 2015. november 18.

BUX 22,858 2.0% Mtel 410 1.0% Bayer 123.5 1.0% EUR/HUF 311.06-0.2% Olaj ($) 40.7-2.6% DAX 10,971 2.4% MOL 13,430 0.9% BMW 96.3 0.9% EUR/USD 1.0642-0.4% Arany ($) 1,070-1.1% S&P 2,050-0.1% OTP 5,879 4.8%

BUX 22,858 2.0% Mtel 410 1.0% Bayer 123.5 1.0% EUR/HUF 311.06-0.2% Olaj ($) 40.7-2.6% DAX 10,971 2.4% MOL 13,430 0.9% BMW 96.3 0.9% EUR/USD 1.0642-0.4% Arany ($) 1,070-1.1% S&P 2,050-0.1% OTP 5,879 4.8%

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen is elérhetı: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Továbbra is lehetséges a magyar

CIB ÁRFOLYAM- ÉS KAMATELİREJELZÉS A CIB Elemzés összes publikus anyaga a következı internetes címen is elérhetı: http://www.cib.hu/maganszemelyek/aktualis/elemzesek/index Továbbra is lehetséges a magyar

DAX 11795 0.39% CAC-40 5138.5 0.24% Eurostoxx50 3644 0.30%

2015. április 24., péntek Várható fontosabb makrogazdasági adatok 2015. ápr. 24. P. Idő Esemény/Indikátor* Várakozás** Takarék bank Előző Németország 10:00 Ifo üzleti klíma index SZK, ápr. 108,4 107,9

2015. április 24., péntek Várható fontosabb makrogazdasági adatok 2015. ápr. 24. P. Idő Esemény/Indikátor* Várakozás** Takarék bank Előző Németország 10:00 Ifo üzleti klíma index SZK, ápr. 108,4 107,9

Várható fontosabb makrogazdasági adatok. Piaci adatok. Napi összefoglaló. 2015. május 15. péntek. 2015. máj. 15. P. Idő Esemény/Indikátor* Várakozás**

2015. május 15. péntek Várható fontosabb makrogazdasági adatok 2015. máj. 15. P. Idő Esemény/Indikátor* Várakozás** Takarék bank Előző Csehország 9:00 GDP, I. né. év/év 2% 1,4% Lengyelország 10:00 GDP,

2015. május 15. péntek Várható fontosabb makrogazdasági adatok 2015. máj. 15. P. Idő Esemény/Indikátor* Várakozás** Takarék bank Előző Csehország 9:00 GDP, I. né. év/év 2% 1,4% Lengyelország 10:00 GDP,

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján Budapest, 2006. április 26. BEVEZETÉS 4 1. NEMZETKÖZI KÖRNYEZET 5 2. NÖVEKEDÉS ÉS

PÉNZÜGYMINISZTÉRIUM GYORSJELENTÉS a gazdasági és pénzügyi folyamatokról a 2005. évi és a 2006. év eleji adatok alapján Budapest, 2006. április 26. BEVEZETÉS 4 1. NEMZETKÖZI KÖRNYEZET 5 2. NÖVEKEDÉS ÉS

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2015.IV. negyedév Makrogazdaság Magyarország A Magyar Nemzeti Bank a vártnak megfelelően tartotta az 1,35%-os alapkamatot, 2016 végéig előreláthatólag nem

ELEMZÉS A UNIT-LINKED ALAPOKRÓL - HUNGÁRIA ALAP 2015.IV. negyedév Makrogazdaság Magyarország A Magyar Nemzeti Bank a vártnak megfelelően tartotta az 1,35%-os alapkamatot, 2016 végéig előreláthatólag nem

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés 2016. január 15., péntek DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.0869 0.04 O/N

Gyors piaci áttekintés 2016. január 15., péntek DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.0869 0.04 O/N

Tartalom. A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

1 Tartalom A hét ábrája: Olajban úszik a világ A hét dióhéjban Amire a jövő héten figyelünk Táblázatos makrogazdasági, árfolyam- és kamatelőrejelzések Táblázatos eseménynaptár a következő hétre A hét ábrája

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés 2016. március 30., szerda DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1303 0.11 O/N

Gyors piaci áttekintés 2016. március 30., szerda DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Tegnapi záró Vált.* EUR-USD 1.1303 0.11 O/N

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. ÁPRILIS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. május 15. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS 2013. ÁPRILIS 23-I ÜLÉSÉRŐL Közzététel időpontja: 2013. május 15. 14 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 2011. évi CCVIII

A CIB Befektetési Alapkezelő Zrt. beszámolója a. CIB Nyugdíjpénztár. számára a 2010. első negyedévi teljesítményről és várakozásokról

A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár számára a 2010. első negyedévi teljesítményről és várakozásokról 1 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye Globális

A CIB Befektetési Alapkezelő Zrt. beszámolója a CIB Nyugdíjpénztár számára a 2010. első negyedévi teljesítményről és várakozásokról 1 Tartalom Teljesítmény-bemutatás a portfolió teljesítménye Globális

Allianz Életprogramok 2016.

Allianz Életprogramok 2016. - Allianz Életprogramok 2016. Február Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark: 100%

Allianz Életprogramok 2016. - Allianz Életprogramok 2016. Február Árfolyamgarantált Állampapír eszközalap Alapadatok: Indulás napja: 2005. június 1. Típusa: pénzpiaci Rövidített neve: ÁGA Benchmark: 100%

RÉSZVÉNYPIACI HÍREK CSÜTÖRTÖK 2010/08/05

Elemzés Telefon: Kovács Nóra, elemzı 423-2441 Barta György, elemzı 423-2887 Jobbágy Sándor, elemzı 423-2904 Részvényértékesítés Telefon: Kertai Katalin, üzletágvezetı 489-8341 Tóth Eszter, üzletkötı 489-8345

Elemzés Telefon: Kovács Nóra, elemzı 423-2441 Barta György, elemzı 423-2887 Jobbágy Sándor, elemzı 423-2904 Részvényértékesítés Telefon: Kertai Katalin, üzletágvezetı 489-8341 Tóth Eszter, üzletkötı 489-8345

Befektetői szeminárium a BÉT-en Olvadó kötvényhozamok - emelkedő részvénypiacok

Pallag Róbert Befektetési vezető Generali Alapkezelő Zrt. Befektetői szeminárium a BÉT-en Olvadó kötvényhozamok - emelkedő részvénypiacok Csak belső felhasználásra Erősebb amerikai gazdaság Potenciális

Pallag Róbert Befektetési vezető Generali Alapkezelő Zrt. Befektetői szeminárium a BÉT-en Olvadó kötvényhozamok - emelkedő részvénypiacok Csak belső felhasználásra Erősebb amerikai gazdaság Potenciális

FONTOSABB MAI MAKROGAZDASÁGI ADATKÖZLÉSEK

Gyors piaci áttekintés 2016. május 2., hétfő DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Pénteki záró Vált.* EUR-USD 1,1464 0,11 O/N 1,10

Gyors piaci áttekintés 2016. május 2., hétfő DEVIZAÁRFOLYAMOK BANKKÖZI KAMATOK (%) 5-ÉVES CDS-FELÁRAK (bp) Szpot (8:30) Vált. (%)* BUBOR EURIBOR USD LIBOR Pénteki záró Vált.* EUR-USD 1,1464 0,11 O/N 1,10