A költségvetés bevételei, kiadásai és egyenlege. Pénzügytan II. Onyestyák Nikolett 2010.

|

|

|

- Gabi Nemesné

- 10 évvel ezelőtt

- Látták:

Átírás

1 A költségvetés bevételei, kiadásai és egyenlege Pénzügytan II. Onyestyák Nikolett 2010.

2 A költségvetés bevételei A költségvetés bevételeinek fő típusai: a.) Adók és adójellegű bevételek: adó, tb járulék, vámok, állami monopólium. b.) Nem adójellegű bevételek: illetékek, díjak, bírságok. c.) Az állami vagyonhoz kapcsolódó bevételek d.) Adományok, juttatások természetes és jogi személyektől, az államháztartás más szintjétől, külföldtől.

Adományok, juttatások természetes és jogi személyektől, az államháztartás más")

3 Adók és adójellegű bevételek 1.) Adók Közvetlen adók: SZJA, vállalati jövedelemadó, vagyonadó Közvetett (indirekt) adók: forgalmi, értéknövekedési, fogyasztási 2. ) Járulékok a munkabérek arányában a munkavállalók és a munkaadók, valamint a szabad foglalkozásúak egyaránt befizethetik. 3.) Vám a vámhatárt átlépő áruforgalomra vetik ki a jogszabályban meghatározott mértékben és feltételek szerint. 4.) Az állami monopólium: bizonyos áruk termelésére, forgalmazására, vagy valamely szolgáltatás nyújtása kizárólag az állam joga. Egyedáruság Részleges (termelési v. értékesítési) monopólium.

Vám a vámhatárt átlépő áruforgalomra vetik ki a jogszabályban meghatározott mértékben és feltételek szerint. 4.")

4 Nem adójellegű bevételek 1.) Illeték: lehet vagyonátruházási, okirati és eljárási illeték. Lehet állandó v. változó összeg 2.) Díjak: a közösségi fogyasztás bizonyos szolgáltatásaiért kell fizetni. 3.) Bírság: pénzügyi büntetés, melyet az államigazgatás különbözõ szervei vetnek ki,

Díjak: a közösségi fogyasztás bizonyos szolgáltatásaiért kell")

5 Egyéb bevételek 1.) Az állami vagyonnal kapcsolatos bevételek - Tőkebevételek Bevételként való megjelenésük nem közhatalmi, hanem tulajdonosi alapon történik. privatizáció Lehet állami tulajdonban lévő vállalkozások profitja 2.) Adományok, juttatások, segélyek A költségvetés bevételhez juthat magán- és jogi személyektől adomány formájában az államháztartás más szintjeitől juttatást kaphat. adományt kaphat más országoktól, nki szervezetektől is.

Adományok, juttatások, segélyek A költségvetés bevételhez juthat magán- és jogi személyektől adomány")

6 Adózási alapfogalmak 1. ADÓ = törvényben előírt, állammal szembeni, kényszer jellegű befizetési kötelezettség, amelyért a befizetőnek semmilyen közvetlen ellenszolgáltatásra való joga sem keletkezik AZ ADÓ ALANYA: az a természetes vagy jogi személy, aki önadózásnál az adó kiszámításáról és befizetéséről maga gondoskodik, kivetéses adózásnál, aki terhére a fizetési kötelezettséget az adóhatóság előírja KÖZVETLEN (DIREKT) ADÓ KÖZVETETT (INDIREKT) ADÓ AZ ADÓ TÁRGYA: az a jogviszony, vagy gazdasági esemény, amelynek alapján a törvény adófizetési kötelezettséget keletkeztet

ADÓ")

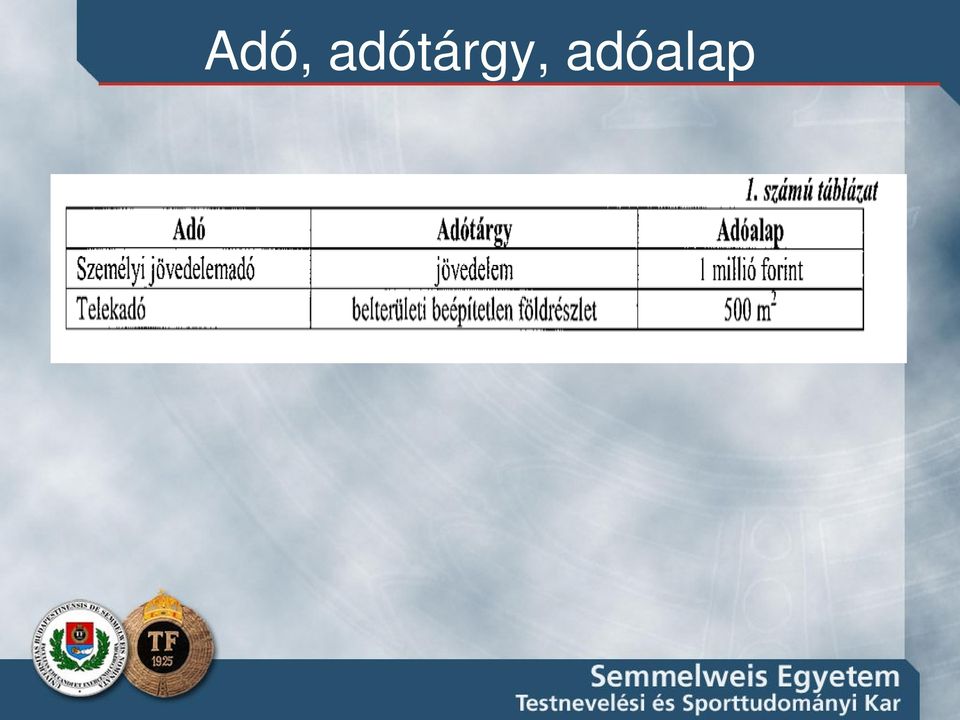

7 Adó, adótárgy, adóalap

8 Adózási alapfogalmak 2. ADÓALAP: az adó tárgyához szorosan kapcsolódó, pénzben mérhető mennyiség AZ ADÓ MÉRTÉKE: megmutatja, hogy az adózó mekkora összeget köteles fizetni AZ ADÓELŐLEG: ha az adózás nem évente történik, a költségvetés likviditása érdekében szükséges előre meghatározott adóösszeg ADÓKULCS: az a függvény, amely az adóalaphoz a törvény szerinti adómértéket rendeli hozzá. átlagadókulcs határadókulcs proporcionális progresszív degresszív

9 Az adózás funkciói fedezeti funkció Az adóztatás fő célja az államháztartás feladatainak teljesítéséhez felhasználni szükséges bevételek biztosítása. befolyásolási funkció a befolyásolás tudatos vállalása sérti a szigorúan vett semlegesség kritériumait arányosítási funkció alapvető célja a pozitív externáliák kezelése

10 Adórendszerrel szemben támasztott követelmények igazságosság méltányosság haszonelvűség közteherviselőképesség (egyenló haszonáldozat) Hatékonyság elve Semlegesség Egyértelműség Egyszerűség Alacsony adminisztratív költségek Stabilitás Rugalmasság

11 A magyarországi adórendszer Történelmi adók: tized, kilenced, telekadó, kapuadó, harmincad (vám), jövedéki adó, füstadó, Ma: központi és helyi alrendszer Központi költségvetés 80%-a adó és adójellegű bevételből származik ÁFA kb 20% 82-84%-ot a NAV szedi be

12 A magyar adórendszer Jövedelem Vagyontárgy Fogyasztás Közvetlen adó SZJA Társasági adó Kamat adó Ingatlanadó Gépjárműadó ÁFA Fogyasztási

13 Központi adók, illetékek 1.

14 Illetékek 1. Vagyonszerzési illeték Visszterhes vagyonszerzési illeték Egyéb, nem visszterhes vagyonszerzési illeték - ajándékozási illeték - öröklési illeték 2. Eljárási illeték Közigazgatási eljárás illetéke Polgári eljárás illetéke Büntetőeljárás illetéke

15 Vagyoni Építményadó Telekadó Vagyonadó Gépjárműadó Kommunális Magánszemélyek Vállalkozások Iparűzési adó Vállalkozási Idegenforgalmi adó Helyi adók

16 Az adózás elvei Az adózás alkotmányos elvei: Általánosság Egyenlőség Arányosság Az adózás eljárási elvei: Legalitás Törvényesség Mérlegelés Méltányosság Megkülönböztetés nélküli eljárás Az adózó tájékoztatáshoz való joga Az adózó jóhiszemű joggyakorlásának kötelezettsége A szerződések tartalma szerinti minősítés Piaci ártól való eltérés tilalma Rendeltetésszerű joggyakorlás

17 Az adózó kötelezettségei

18 Az adóbevallás Ha adója elérte az évi 10 millió FT-t havonta Ha adója elérte az évi 4 millió FT-t negyedévente Máskülönben évente kell bevallást készíteni! Adóbevallás határidők. vállalkozónak február 25-ig Magánszemélynek május 20-ig Társasági adóról, osztalékadóról május 31-ig

19 A forgalomhoz kapcsolt adók

20 A forgalomhoz kapcsolt adók jellemzői Növelik a termék árát Fajtái: ÁFA Jövedéki adó Regisztrációs adó

21 Az Általános Forgalmi Adó Jellemzők: Általános (mire terjed ki) Forgalmi jellegű (értékesítéskor) Összfázisú adófelszámítás, felszámított adó Hozzáadott értékadó Fogyasztói értékadó Célja: az adót a végső felhasználók viseljék => áralakító tényező Közvetett Stabil költségvetési bevételt biztosít Semleges Szabályszerű számlázásra kényszerít

22 ÁFA elszámolás

23

24 ÁFA kulcsok Alapkulcs: 27 % Kedvezményes kulcs 1.: 18% Tej, tejtermék Gabona, liszt, tej, keményítő felhasználásával készült termék Kereskedelmi szálláshely-szolgáltatás Távhő szolgáltatás Kedveszményes kulcs 2.: 5% Gyógyszer Gyógynövény Tápszer Braille-tábla Fehér bot Könyv, kotta, napilap

25 Az adó alóli mentesség A tevékenység közérdekű vagy egyéb sajátos jellegére tekintettel Egyetemes postai szolgáltatás Sérült- vagy betegápolás és sérült- vagy betegszállítás Szövet, vér anyatej, szervértékesítés Fogorvos, szociális tevékenység, oktatás Pénzügyi, biztosítási szolgáltatások Szerencsejáték szolgáltatások Alanyi adómentesség 5 millió Ft alatt Mezőgazdasági tevékenységet folytató adóalanyra vonatkozó különös adózási mód kompenzációs felár 12, illetve 7%

26 Mikor nem vonható le az ÁFA? Áfa levonási tilalom alá eső termékek - benzin, illetve gázolaj költsége - személyautó beszerzés (ez alól egyetlen kivétel volt a tartós bérleti szerződés de akkor a futamidő végén nem kerülhet az autó a vállalkozás tulajdonában ) - a telefon költség Áfa tartalma csak 70%-ban vonható le - élelmiszerek és italok beszerzése - szórakoztatási szolgáltatások igénybevétele - taxi közlekedés.

27

28

29

30

31 A jövedéki adó Tárgya: a jövedéki termék belföldi előállítása és belföldre való behozatala

32

33

34

35 A regisztrációs adó

36 A személyi jövedelemadó

37 Adó 1%-a 1% - egyház vagy a költségvetés kiemelt előirányzata (2008-ban parlagfű, gyermekszegénység; 2007 társadalmi bűnmegelőzés, a parlagfő-mentesítés feladatainak, az egészségjavítást célzó sporttevékenységnek, a Szülőföld Alapnak, az erdőterület közjóléti célú védelme és bővítése, vagy az illegális hulladéklerakók felszámolása feladatainak támogatására kell fordítani.) 1% - bármilyen alapítvány, egyesület, amely legalább két éve működik

38 Az SZJA jellemzői A magánszemély minden jövedelme adóköteles Általános jellegű Közvetlen Személyi jellegű Adóelőleget kell fizetni Önadózással kerül megállapításra, vagy adóhatósági adómegállapítás (egyszerűsített bevallás), vagy munkáltatói adómegállapítás

39 Adóterhet nem viselő járandóságok Nyugdíj, nyugdíjas baleseti járadék Családi pótlék, GYES, anyasági támogatás, gyermeknevelési támogatás, nevelőszülői díj Ápolási díj Hallgatói szerződés esetén a szakmai gyakorlat után kifizetett kötelező díjazás Ösztöndíj, tankönyvtámogatás, lakhatási támogatás Hallgatói oktatási vagy kutatási munkadíj minimálbért meg nem haladó része

40 A külön adózó jövedelmek Egyéni vállalkozásból származó jövedelmek Vagyonátruházásból származó jövedelmek Tőkejövedelmek Természetbeni és egyéb juttatások, engedmények Vegyes jövedelmek Értékpapírból, az értékpapírra vonatkozó jog révén megszerzett jövedelmek

41 Az összevont adóalap adójának meghatározása 2010-től a személyi jövedelemadó alapja a bruttó jövedelem munkáltatói járulékokkal (társadalombiztosítási járulék, illetve egészségügyi hozzájárulás) növelt összege Ha az összevont adóalap nem haladja meg az 5 millió forintot 17% 5 millió forintos éves jövedelem felett forintot és az 5 millió forint feletti rész 32% 2011-től egységesen 16%

42 2012 SZJA 2012-től: 2 millió 424 ezer Ft-ot meg nem haladó összevont adóalapig nem kell alkalmazni a szuperbruttósítást! Az azt meghaladó részre vonatkozik a 27 %-os kiegészítés 2013-tól várhatóan ez megszűnik Adójóváírás megszűnt Minimálbér Ft, garantált bérminimum Ft, Éves jövedelem Ft/év e feletti jövedelem-rész SZJA 16% 20,32%

43 A fizetendő járulékok január 1-től Munkaadó által fizetendő Szociális hozzájárulási adó Munkaadói nyugdíjjárulék Egészségbiztosítási járulék 27% Munkaerőpiaci járulék Munkavállaló által fizetendő Szakképzési hozzájárulás Nyugdíj járulék 1,5% 10% Egészségbiztosítás járulék Természetbeni Pénzbeli 4% 3% Munkaerőpiaci járulék 1,5%

44 Adójóváírás 2012-ben megszűnt A számított adót csökkenti Mértéke: a szuperbruttósított bér 16%-a, de jogosultsági hónaponként Ft Feltétel: - Teljes összegben érvényesítheti, ha a jogosultsági határt ( Ft) az összes bevallott jövedelme nem haladja meg. - összes jövedelem számításánál nem kell beszámítani az ingatlan átruházásából származó jövedelmet - Csökkentett összegben érvényesítheti: a Ft feletti jövedelem, de maximum ha az összes jövedelem nem éri el a Ft-ot

45 Adókedvezmény őstermelői adókedvezmény maximum Ft-ig Jövedelemkorlát nélkül személyi kedvezmény (súlyosan fogyatékos magánszemélynél) minimálbér 5 %-nak megfelelő összeg családi kedvezmény (már 1 eltartott esetén is) x 0.16 = 10 ezer forint/ fő háromgyermekes családoknál x 0.16 = 33 ezer forint/ fő.

46 Családi pótlék Egy gyermekes család esetén ,-Ft/hó Egy gyermeket nevelő egyedülálló esetén ,-Ft/hó Kétgyermekes család esetén gyermekenként ,-Ft/hó Két gyermeket nevelő egyedülálló esetén gyermekenként ,-Ft/hó Három, vagy több gyermeket nevelő család esetén gyermekenként ,Ft/hó Három vagy több gyermeket nevelő egyedülálló esetén gyermekenként ,-Ft/hó Tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő család esetén gyermekenként ,-Ft/hó Tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő egyedülálló esetén gyermekenként ,-Ft/hó Nagykorú fogyatékos esetén ,-Ft/hó Intézményben elhelyezett gyermek esetén ,-Ft/hó

47 Béren kívüli juttatások 2012-ben a 19.04%-os kedvezményes adóteher 30,94%-ra emelkedik. Ok: a juttatónak a személyi jövedelemadón felül 10% egészségügyi hozzájárulást (EHO) is fizetnie kell. Az személyi jövedelemadó alapja továbbra is a juttatás értékének 1,19-szerese, mértéke pedig 16% marad. (0,16 + 0,1) * 1,19 = 30,94

48 Támogatott természetbeni juttatások

49 Költségvetés

50 Az állami költségvetés bevételei és kiadásai Bevételek Vállalatok befizetései 20,3 Fogyasztási adók 46,2 Lakosság bef. 25,2 Egyéb 8,3 Kiadások Váll támogatása Felhalmozási kiadások TB ellátás Költségvetési szervek 5,5 5,1 9,3 24,5 Helyi önkormányzatok 17,7 Adósság szolgálat 29,4 Egyéb 8,5

51 A központi költségvetés jóváhagyása ápr. 15. ill. jún. 30. Költségvetési Irányelv PM Kormány Törvényjavaslat tervezete PM Kormány Törvényjavaslat Kormány Ogy. szept. 30. ill. okt. 31. Általános, majd részletes vita 2 fordulóban (bev. és kiad. főösszeg, hiány, többlet ) Országgyűlés (Országgyűlés határozata) nov. 30. Zárószavazás Országgyűlés dec. 31. Zárszámadási törvényjavaslat Kormány Ogy. aug. 31. aug. 31. ill. okt. 15.

52 1. A központi költségvetés főbb bevételei 2010.évi terv Megoszl évi terv Megoszl. millió Ft. % millió Ft. % Gazd. szerv. befiz ,9 13, ,1 15,5 Fogy.-hoz kapcs. adók ,0 41, ,2 41,9 Lakosság befizetései ,0 26, ,1 17,6 Ktv.-i szervek és fej. kez. elői. bev ,1 16, ,3 21,7 Befiz. áht. alrendsz.-iből 9 500,0 0, ,6 0,3 Áll.-i vagy.-al kapcs.befiz ,7 1, ,4 0,4 Ad.szolg.-al kapcs.és egyéb bev ,3 1, ,1 1,0 Nyugdíjreform és Adósságcsökkentő Alapból származó bevétel 0,0 0, ,4 1,2 Egyéb uniós bevételek ,1 0, ,5 0,4 Mindösszesen : ,1 100, ,7 100,0

53 1. A központi költségvetés főbb bevételei és kiadásai KIADÁSOK I. TÁMOGATÁSOK (lakásépítési támogatások, fogyasztói árkiegészítés, családtámogatások, civil szervezetek támogatása) II. KÖLTSÉGVETÉSI SZERVEK KIADÁSAI 1. KÖZHATALMI KIADÁSOK (az állami szerveknél, valamint közigazgatási szerveknél felmerülő ő kiadások) 2. KÖZSZOLGÁLTATÁSOK (állami intézmények kiadásai) III. KÖZPONTI BERUHÁZÁSOK IV. SZAKMAI FEJEZETI KEZELÉSŰ ELŐIRÁNYZATOK KIADÁSAI (tartalmában vegyes kiadások) V. TRANSZFEREK (az államháztartás alrendszereinek támogatása pl. TB alapok, önkormányzatok támogatása ) VI. ADÓSSÁGSZOLGÁLAT VII. EGYÉB KIADÁSOK (befizetés az EU-ba, állami kezesség érvényesítése, rendkívüli kiadások) VIII. TARTALÉKOK

54 A költségvetés fő kiadásai FUNKCIONÁLIS OSZTÁLYOZÁS: a kiadások milyen feladatok érdekében merültek fel. Általános közösségi szolgáltatások Védelem Közrend, közbiztonság Oktatás Egészségügy TB, jóléti feladatok Lakás, közösségi kommunális feladatok Kulturális szolgáltatások Energetikai szolgáltatások Mezőgazdaság, erdészet Bányászat, ipar Szállítás, távközlés Idegenforgalom, stb. KÖZGAZDASÁGI OSZTÁLYOZÁS: a költségvetési kiadások jellegét mutatja be: Árukkal és szolgáltatásokkal kapcsolatos kiadások Kamatfizetések Támogatások és egyéb folyó transzferek Tárgyi eszközök beszerzése Készletek vásárlása Föld és immateriális javak szerzése Tőketranszfer KÖLTSÉGVETÉSI MÁTRIX: a funkcionális és a közgazdasági osztályozást kombinálja.

55 2. Az államháztartási kiadások funkciói 1. ÁLLAMI MŰKÖDÉSI FUNKCIÓK A jogalkotás, az igazságszolgáltatás, a közigazgatás, a honvédelem és a belső rendvédelem működtetése és finanszírozása. 2. JÓLÉTI FUNKCIÓ A szociális, az egészségügyi ellátóellátó-, a nyugdíj, az egészségbiztosítási, az oktatási, a foglalkoztatási, valamint a gyermek-- és ifjúságvédelmi rendszerek működtetése, finanszírozása gyermek (ide sorolható lakástámogatási rendszer, és a kultúra, sport támogatása) támogatása).. 3. GAZDASÁGPOLITIKAI FUNKCIÓ A versenyképesség növelése, műszaki infrastruktúra fejlesztése, közüzemek üzemeltetése, vállalkozások támogatása, regionális támogatások (nem közvetlen pl pl.. kereslet befolyásolása, monetáris politika) politika).. 4. ÁLLAMADÓSSÁG KEZELÉSE

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

A költségvetés bevételei, kiadásai és egyenlege. Onyestyák Nikolett

A költségvetés bevételei, kiadásai és egyenlege Onyestyák Nikolett A költségvetés bevételei A költségvetés bevételeinek főtípusai: a.) Adók és adójellegűbevételek: adó, tb járulék, vámok, állami monopólium.

A költségvetés bevételei, kiadásai és egyenlege Onyestyák Nikolett A költségvetés bevételei A költségvetés bevételeinek főtípusai: a.) Adók és adójellegűbevételek: adó, tb járulék, vámok, állami monopólium.

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS BEVEZETÉS Gazdaságpolitika a politikának a gazdaságra vonatkozó ráhatása mindenféle kormányzati

AZ ÁLLAMHÁZTARTÁS A KÖLTSÉGVETÉSI POLITIKA ALAPELEMEI AKTUÁLIS GAZDASÁGPOLITIKAI ESETTANULMÁNYOK 6. ELŐADÁS BEVEZETÉS Gazdaságpolitika a politikának a gazdaságra vonatkozó ráhatása mindenféle kormányzati

Adózási ismeretek. Adózási alapfogalmak. Illeték. Adó csoportosítása. Adózási alapelvek 2012.11.07.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

Megnevezés Eredeti előirányzat Módosított előirányzat

a 6/2016. (V. 25.) sz.zárszámadási rendelethez Szajol Községi Önkormányzat 2015. évi Költségvetési bevételek és kiadások előirányzat csoportok szerint, közgazdasági tagolásban Megnevezés Eredeti előirányzat

a 6/2016. (V. 25.) sz.zárszámadási rendelethez Szajol Községi Önkormányzat 2015. évi Költségvetési bevételek és kiadások előirányzat csoportok szerint, közgazdasági tagolásban Megnevezés Eredeti előirányzat

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Alap felett rendelkező megnevezése: külügyminiszter Alapkezelő megnevezése: Határon Túli Magyarok Hivatala

ELKA 1. számú melléklet Alap felett rendelkező megnevezése: külügyminiszter Alapkezelő megnevezése: Határon Túli Magyarok Hivatala Alap megnevezése: Szülőföld Alap Alap fejezet száma: LXV. A Szülőföld

ELKA 1. számú melléklet Alap felett rendelkező megnevezése: külügyminiszter Alapkezelő megnevezése: Határon Túli Magyarok Hivatala Alap megnevezése: Szülőföld Alap Alap fejezet száma: LXV. A Szülőföld

Megnevezés Eredeti előirányzat Módosított előirányzat

a.../2017. (V. 29.) sz.zárszámadási rendelethez Szajol Községi Önkormányzat 2016. évi Költségvetési bevételek és kiadások előirányzat csoportok szerint, közgazdasági tagolásban Megnevezés Eredeti előirányzat

a.../2017. (V. 29.) sz.zárszámadási rendelethez Szajol Községi Önkormányzat 2016. évi Költségvetési bevételek és kiadások előirányzat csoportok szerint, közgazdasági tagolásban Megnevezés Eredeti előirányzat

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

1.melléklet az /2018.( )önkormányzati rendelethez Káptalantóti Község Önkormányzata évi költségvetés összevont mérlege

önkormányzati rendelethez Káptalantóti Község Önkormányzata évi költségvetés összevont mérlege") Sorszám 1 2 3 4 Eredeti előirányzat 1. Működési bevételek összesen: 31 522 201 2. B1 Működési célú támogatások államháztartáson belülről 21 113 201 3. B3 Közhatalmi bevételek 9 850 000 4. B4 Működési bevételek

Sorszám 1 2 3 4 Eredeti előirányzat 1. Működési bevételek összesen: 31 522 201 2. B1 Működési célú támogatások államháztartáson belülről 21 113 201 3. B3 Közhatalmi bevételek 9 850 000 4. B4 Működési bevételek

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

2017. évi előirányzat. Tény 2016

01 02 03 04 05 06 07 32 33 34 35 36 37 38 39 178 179 184 185 186 194 203 207 218 227 228 229 230 231 232 233 234 235 236 240 264 265 sz. melléklet 011130 Önkormányzatok és önkormányzati hivatalok jogalkotó

01 02 03 04 05 06 07 32 33 34 35 36 37 38 39 178 179 184 185 186 194 203 207 218 227 228 229 230 231 232 233 234 235 236 240 264 265 sz. melléklet 011130 Önkormányzatok és önkormányzati hivatalok jogalkotó

2015. évi beszámoló Budapest Főváros XII. kerület Hegyvidéki Önkormányzat költségvetési bevételei és kiadásai alakulásáról

Előterjesztés 2015. évi beszámoló Budapest Főváros XII. kerület Hegyvidéki Önkormányzat költségvetési bevételei és kiadásai alakulásáról Előterjesztés 01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti

Előterjesztés 2015. évi beszámoló Budapest Főváros XII. kerület Hegyvidéki Önkormányzat költségvetési bevételei és kiadásai alakulásáról Előterjesztés 01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti

2015 PMINFO - III. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 733315 1254 17 0403 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7132 Bogyiszló

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

PÉTFÜRDŐ NAGYKÖZSÉG ÖNKORMÁNYZATA 2015. ÉVI KÖLTSÉGVETÉSÉNEK PÉNZÜGYI MÉRLEGE B E V É T E L E K

28/2015. számú előterjesztés 1. melléklete PÉTFÜRDŐ NAGYKÖZSÉG ÖNKORMÁNYZATA 2015. ÉVI KÖLTSÉGVETÉSÉNEK PÉNZÜGYI MÉRLEGE B E V É T E L E K Sorszám Bevételi jogcím 2013. évi tény 2014. évi várható 2015.

28/2015. számú előterjesztés 1. melléklete PÉTFÜRDŐ NAGYKÖZSÉG ÖNKORMÁNYZATA 2015. ÉVI KÖLTSÉGVETÉSÉNEK PÉNZÜGYI MÉRLEGE B E V É T E L E K Sorszám Bevételi jogcím 2013. évi tény 2014. évi várható 2015.

2017. évi költségvetés bevételei és kiadásai előirányzat csoportok és kiemelt előirányzatok szerinti bontásban

2017. évi költségvetés bevételei és kiadásai csoportok és kiemelt ok szerinti bontásban Bevételek Forintban Működési bevételek Megnevezés I. Önkormányzat II. Közös Önkormányzati Hivatal III. Gesztenyéskert

2017. évi költségvetés bevételei és kiadásai csoportok és kiemelt ok szerinti bontásban Bevételek Forintban Működési bevételek Megnevezés I. Önkormányzat II. Közös Önkormányzati Hivatal III. Gesztenyéskert

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

Önkormányzat bevételei és kiadásai

Önkormányzat bevételei és kiadásai ezer Ft-ban 2015. évi 2015. évi BEVÉTELEK MEGNEVEZÉSE eredeti módosított ssz. előirányzat előirányzat 01 B111 Helyi önkormányzatok működésének általános támogatása 98

Önkormányzat bevételei és kiadásai ezer Ft-ban 2015. évi 2015. évi BEVÉTELEK MEGNEVEZÉSE eredeti módosított ssz. előirányzat előirányzat 01 B111 Helyi önkormányzatok működésének általános támogatása 98

2013. évi előirányzat BEVÉTELEK évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2013. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 10 sora = 2/a. számú melléklet 3. oszlop 13. sor + 2/b. számú melléklet 3.

Költségvetési rendelet űrlapjainak összefüggései: 2013. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 10 sora = 2/a. számú melléklet 3. oszlop 13. sor + 2/b. számú melléklet 3.

Társasági adó évi törv. mód. előirányzat évi teljesítés évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE Sorszám

B E V É T E L E K 1. melléklet a 2/2015. (II. 19.) önkormányzati rendelethez 1.1. sz. táblázat Csatka község Önkormányzat Ezer forintban 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE Bevételi jogcím 1 2

B E V É T E L E K 1. melléklet a 2/2015. (II. 19.) önkormányzati rendelethez 1.1. sz. táblázat Csatka község Önkormányzat Ezer forintban 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE Bevételi jogcím 1 2

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

NETTO80 - Nettósított Önkormányzati költségvetési jelentés # Megnevezés Eredeti előirányzat Módosított előirányzat

# Megnevezés Eredeti Módosított ből 01 Rendszeres személyi juttatás (511) (=02/09) 2 957 186 3 118 601 2 949 110 0 02 Nem rendszeres személyi juttatás (512-517) (=02/42) 484 659 639 926 601 202 0 03 Külső

# Megnevezés Eredeti Módosított ből 01 Rendszeres személyi juttatás (511) (=02/09) 2 957 186 3 118 601 2 949 110 0 02 Nem rendszeres személyi juttatás (512-517) (=02/42) 484 659 639 926 601 202 0 03 Külső

2015 PMINFO - II. negyedév

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

A megye megnevezése, székhelye: Irányító szerv:.................. számjel 417930 1254 17 0415 841105 PIR-törzsszám Szektor Megye PÜK Szakágazat A költségvetési szerv megnevezése, székhelye: 7136 Fácánkert

14 Foglalkoztatottak személyi juttatásai (= ) (K11)

(K11)") 01 - K1-K8. Költségvetési kiadások 01 Törvény szerinti illetmények, munkabérek (K1101) 377 887 02 Normatív jutalmak (K1102) 0 03 Céljuttatás, projektprémium (K1103) 0 04 Készenléti, ügyeleti, helyettesítési

01 - K1-K8. Költségvetési kiadások 01 Törvény szerinti illetmények, munkabérek (K1101) 377 887 02 Normatív jutalmak (K1102) 0 03 Céljuttatás, projektprémium (K1103) 0 04 Készenléti, ügyeleti, helyettesítési

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

á á Ö á é ő ü é ö á á é ö é é é ő í í é é ő ü á ö é é á á á ö é í á ö á ő ó ó é ö é é é á á á ó ó ó é ö é é é á á á á á ó ó ó ö é é á í ó ő ő á é á ö í á é ö é é é őó ó é ö é é é ő ő é ö é őí á á ö é é

á á Ö á é ő ü é ö á á é ö é é é ő í í é é ő ü á ö é é á á á ö é í á ö á ő ó ó é ö é é é á á á ó ó ó é ö é é é á á á á á ó ó ó ö é é á í ó ő ő á é á ö í á é ö é é é őó ó é ö é é é ő ő é ö é őí á á ö é é

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Önkormányzat évi költségvetése Kiadások (E Ft)

") Kiadások (E Ft) 1. melléklet Eredeti előirányzat Módosított előirányzat Módosított előirányzat II. gatási ÖSSZESEN gatási ÖSSZES EN gatási ÖSSZES EN Törvény szerinti illetmények, munkabérek K1101 2880

Kiadások (E Ft) 1. melléklet Eredeti előirányzat Módosított előirányzat Módosított előirányzat II. gatási ÖSSZESEN gatási ÖSSZES EN gatási ÖSSZES EN Törvény szerinti illetmények, munkabérek K1101 2880

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Tájékoztató kimutatások, mérlegek Nyékládházi Önkormányzat 2013. ÉVI KÖLTSÉGVETÉSÉNEK MÉRLEGE B E V É T E L E K

Tájékoztató kimutatások, mérlegek Nyékládházi Önkormányzat 2013. ÉVI KÖLTSÉGVETÉSÉNEK MÉRLEGE 1. számú tájékoztató tábla B E V É T E L E K Bevételi jogcím 2012. évi 2013.évi 1 2 5 3 1. I. Önkormányzat

Tájékoztató kimutatások, mérlegek Nyékládházi Önkormányzat 2013. ÉVI KÖLTSÉGVETÉSÉNEK MÉRLEGE 1. számú tájékoztató tábla B E V É T E L E K Bevételi jogcím 2012. évi 2013.évi 1 2 5 3 1. I. Önkormányzat

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés /előzetes/

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

Önkormányzat évi költségvetése Bevételek

Rovat megnevezése Helyi önkormányzatok működésének általános támogatása Települési önkormányzatok egyes köznevelési feladatainak támogatása Települési önkormányzatok szociális és gyermekjóléti feladatainak

Rovat megnevezése Helyi önkormányzatok működésének általános támogatása Települési önkormányzatok egyes köznevelési feladatainak támogatása Települési önkormányzatok szociális és gyermekjóléti feladatainak

POLGÁROK KÖLTSÉGVETÉSE

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

Bánk Község Önkormányzata Képviselő-testületének 2/2017. (IV.28.) önkormányzati rendelete. az Önkormányzat évi költségvetésének módosításáról

önkormányzati rendelete. az Önkormányzat évi költségvetésének módosításáról") Bánk Község Önkormányzata Képviselő-testületének 2/2017. (IV.28.) önkormányzati rendelete az Önkormányzat 2016. évi költségvetésének módosításáról Bánk Község Önkormányzatának Képviselő-testülete az Alaptörvény

Bánk Község Önkormányzata Képviselő-testületének 2/2017. (IV.28.) önkormányzati rendelete az Önkormányzat 2016. évi költségvetésének módosításáról Bánk Község Önkormányzatának Képviselő-testülete az Alaptörvény

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Tiszacsécse község Önkormányzat ÉVI ZÁRSZÁMADÁSÁNAK BEVÉTELEI ÉS KIADÁSAI B E V É T E L E K

Tiszacsécse község Önkormányzat 1. melléklet az 5/2014. (V. 20.) önkormányzati rendelethez 2013. ÉVI ZÁRSZÁMADÁSÁNAK BEVÉTELEI ÉS KIADÁSAI B E V É T E L E K 1. sz. táblázat Ezer forintban Bevételi jogcím

Tiszacsécse község Önkormányzat 1. melléklet az 5/2014. (V. 20.) önkormányzati rendelethez 2013. ÉVI ZÁRSZÁMADÁSÁNAK BEVÉTELEI ÉS KIADÁSAI B E V É T E L E K 1. sz. táblázat Ezer forintban Bevételi jogcím

Felsőszölnök Község Önkormányzata képviselő-testületének 2/2016. (II.20.) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Felsőszölnök Község Önkormányzata képviselő-testületének 2/2016. (II.20.) önkormányzati rendelete az önkormányzat 2016. évi költségvetéséről Módosítva a 6/2016.(X.29.) önkormányzati rendelettel. (Egységes

Felsőszölnök Község Önkormányzata képviselő-testületének 2/2016. (II.20.) önkormányzati rendelete az önkormányzat 2016. évi költségvetéséről Módosítva a 6/2016.(X.29.) önkormányzati rendelettel. (Egységes

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Adózási általános elmélet. EKF Csorba László

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Önkormányzat Gyanógeregye évi zárszámadása. Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek

1. melléklet a 7/2016. (V.12.) önkormányzati rendelethez Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek K1. Személyi juttatások K2. Munkaadókat terhelő járulékok és szociális hozzájárulási

1. melléklet a 7/2016. (V.12.) önkormányzati rendelethez Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek K1. Személyi juttatások K2. Munkaadókat terhelő járulékok és szociális hozzájárulási

1. melléklet a 8/2016. (V.27.) önkormányzati rendeleth Az egységes rovatrend szerint a kiemelt kiadási és bevé

önkormányzati rendeleth Az egységes rovatrend szerint a kiemelt kiadási és bevé") 1. melléklet a 8/216. (V.27.) önkormányzati rendeleth Az egységes rovatrend szerint a kiemelt kiadási és bevé ÖNKORMÁNYZAT ÉS INTÉZMÉNYEI MÓDOSÍTOTT ÖSSZESEN K1. Személyi juttatások K2. Munkaadókat terhelő

1. melléklet a 8/216. (V.27.) önkormányzati rendeleth Az egységes rovatrend szerint a kiemelt kiadási és bevé ÖNKORMÁNYZAT ÉS INTÉZMÉNYEI MÓDOSÍTOTT ÖSSZESEN K1. Személyi juttatások K2. Munkaadókat terhelő

2014. évi előirányzat BEVÉTELEK évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3. oszlop 12. sor 1. sz.

Költségvetési rendelet űrlapjainak összefüggései: BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3. oszlop 12. sor 1. sz.

SORKIKÁPOLNA Önkormányzat évi zárszámadása. Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek

1. melléklet a 7/2015.(V.29.) önkormányzati rendelethez SORKIKÁPOLNA Önkormányzat 2014. évi zárszámadása Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek K1. Személyi juttatások K2.

1. melléklet a 7/2015.(V.29.) önkormányzati rendelethez SORKIKÁPOLNA Önkormányzat 2014. évi zárszámadása Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek K1. Személyi juttatások K2.

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

2015. évi előirányzat BEVÉTELEK. 2015. évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2015. évi előirányzat BEVÉTELEK 1.1. sz. melléklet Bevételek táblázat C. oszlop 9 sora = 2.1. számú melléklet C. oszlop 13. sor + 2.2. számú melléklet

Költségvetési rendelet űrlapjainak összefüggései: 2015. évi előirányzat BEVÉTELEK 1.1. sz. melléklet Bevételek táblázat C. oszlop 9 sora = 2.1. számú melléklet C. oszlop 13. sor + 2.2. számú melléklet

1.melléklet az 1/2016.(II.29.)önkormányzati rendelethez KÁPTALANTÓTI KÖZSÉG ÖNKORMÁNYZATA évi költségvetés összevont mérlege

önkormányzati rendelethez KÁPTALANTÓTI KÖZSÉG ÖNKORMÁNYZATA évi költségvetés összevont mérlege") A B C.melléklet az /.(II..)önkormányzati rendelethez. évi költségvetés összevont mérlege Megnevezés Eredeti előirányzat Működési bevételek összesen: B Működési célú támogatások államháztartáson belülről

A B C.melléklet az /.(II..)önkormányzati rendelethez. évi költségvetés összevont mérlege Megnevezés Eredeti előirányzat Működési bevételek összesen: B Működési célú támogatások államháztartáson belülről

2. melléklet a 2./2011. ( III.16.) önkormányzati rendelethez. A költségvetés fejezet és címrendje 2011.évben

önkormányzati rendelethez. A költségvetés fejezet és címrendje 2011.évben") 2. melléklet a 2./2011. ( III.16.) önkormányzati rendelethez A költségvetés fejezet és címrendje 2011.évben Bevételek Kiadások Fejezetek I. Működési bevételek II. Felhalmozási bevételek III. Finanszírozási

2. melléklet a 2./2011. ( III.16.) önkormányzati rendelethez A költségvetés fejezet és címrendje 2011.évben Bevételek Kiadások Fejezetek I. Működési bevételek II. Felhalmozási bevételek III. Finanszírozási

Önkormányzat évi költségvetése Kiadások (E Ft)

") Önkormányzat 2016. évi költségvetése Kiadások (E Ft) 1. melléklet Eredeti előirányzat Módosított előirányzat Módosított előirányzat II. Rovat megnevezése államiga zgatási ÖSSZES EN államiga zgatási ÖSSZES

Önkormányzat 2016. évi költségvetése Kiadások (E Ft) 1. melléklet Eredeti előirányzat Módosított előirányzat Módosított előirányzat II. Rovat megnevezése államiga zgatási ÖSSZES EN államiga zgatási ÖSSZES

Jászladány Nagyközségi Önkormányzat képviselő-testületének 13/2018. (V. 28.) önkormányzati rendelete az önkormányzat évi zárszámadásáról

önkormányzati rendelete az önkormányzat évi zárszámadásáról") Jászladány Nagyközségi Önkormányzat képviselő-testületének 13/2018. (V. 28.) önkormányzati rendelete az önkormányzat 2017. évi zárszámadásáról Jászladány Nagyközségi Önkormányzat képviselő-testülete az

Jászladány Nagyközségi Önkormányzat képviselő-testületének 13/2018. (V. 28.) önkormányzati rendelete az önkormányzat 2017. évi zárszámadásáról Jászladány Nagyközségi Önkormányzat képviselő-testülete az

Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018.

önkormányzati rendelete Németbánya Község Önkormányzat 2018.") Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018. évi költségvetéséről 2 Németbánya Község Önkormányzat Képviselő-testülete

Németbánya Község Önkormányzat képviselő-testületének 1/2018.(II. 26.) önkormányzati rendelete Németbánya Község Önkormányzat 2018. évi költségvetéséről 2 Németbánya Község Önkormányzat Képviselő-testülete

Nagybánhegyes község ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK

Nagybánhegyes község ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK 7/217. (IV.26.) Ör. RENDELETE Az önkormányzat 216. évi költségvetéséről szóló 1/216. (III. 1.) Ör. rendelet módosításáról Nagybánhegyes község

Nagybánhegyes község ÖNKORMÁNYZATA KÉPVISELŐ TESTÜLETÉNEK 7/217. (IV.26.) Ör. RENDELETE Az önkormányzat 216. évi költségvetéséről szóló 1/216. (III. 1.) Ör. rendelet módosításáról Nagybánhegyes község

KOCSOLA KÖZSÉG ÖNKORMÁNYZATA ÉVI CÍMRENDJE

KOCSOLA KÖZSÉG ÖNKORMÁNYZATA 2018. ÉVI CÍMRENDJE BEVÉTELEK I. Működési célú támogatások államháztartáson belülről (B1) II. Felhalmozási célú támogatások államháztartáson belülről (B2) III. Közhatalmi bevételek

KOCSOLA KÖZSÉG ÖNKORMÁNYZATA 2018. ÉVI CÍMRENDJE BEVÉTELEK I. Működési célú támogatások államháztartáson belülről (B1) II. Felhalmozási célú támogatások államháztartáson belülről (B2) III. Közhatalmi bevételek

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK. CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

2013. évi évi BEVÉTELEK teljesítés I-VIII. hó %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

2018. ÉVI CÍMRENDJE DALMAND KÖZSÉG ÖNKORMÁNYZAT

DALMAND KÖZSÉG ÖNKORMÁNYZAT 2018. ÉVI CÍMRENDJE BEVÉTELEK I. Működési célú támogatások államháztartáson belülről (B1) II. Felhalmozási célú támogatások államháztartáson belülről (B2) III. Közhatalmi bevételek

DALMAND KÖZSÉG ÖNKORMÁNYZAT 2018. ÉVI CÍMRENDJE BEVÉTELEK I. Működési célú támogatások államháztartáson belülről (B1) II. Felhalmozási célú támogatások államháztartáson belülről (B2) III. Közhatalmi bevételek

A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez

MAKROGAZDASÁG ÁLLAMHÁZTARTÁS KÖZTEHERVISELÉS (ADÓZÁS) A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez 2018 nyara Hazai makrogazdasági, államháztartási kilátások a 2018-2022-es

MAKROGAZDASÁG ÁLLAMHÁZTARTÁS KÖZTEHERVISELÉS (ADÓZÁS) A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez 2018 nyara Hazai makrogazdasági, államháztartási kilátások a 2018-2022-es

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Bakonyjákó Község Önkormányzat képviselő-testületének 3/2015.(II.25.) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Bakonyjákó Község Önkormányzat képviselő-testületének 3/2015.(II.25.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről 2 Bakonyjákó Község Önkormányzat Képviselő-testülete az Alaptörvény

Bakonyjákó Község Önkormányzat képviselő-testületének 3/2015.(II.25.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről 2 Bakonyjákó Község Önkormányzat Képviselő-testülete az Alaptörvény

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

Dióskál Község Önkormányzata évi költségvetési előirányzat módosítása

Dióskál Község Önkormányzata 2017. évi költségvetési módosítása Dióskál Községi Önkormányzat Képviselő-testülete 3/2018.(IV.27.) önkormányzati rendelete az Önkormányzat 2017. évi költségvetését megállapító

Dióskál Község Önkormányzata 2017. évi költségvetési módosítása Dióskál Községi Önkormányzat Képviselő-testülete 3/2018.(IV.27.) önkormányzati rendelete az Önkormányzat 2017. évi költségvetését megállapító

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek előirányzatának teljesítése

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek ának teljesítése Megnevezés eredeti Ellend Községi Önkormányzat módosított összege 2 3 4 5 8 01 Helyi önkormányzatok működésének

2. melléklet Ellend Községi Önkormányzat 2014. évi költségvetési bevételek ának teljesítése Megnevezés eredeti Ellend Községi Önkormányzat módosított összege 2 3 4 5 8 01 Helyi önkormányzatok működésének

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011.

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Dióskál Község Önkormányzata évi költségvetési előirányzat módosítása

Dióskál Község Önkormányzata 2016. évi költségvetési módosítása Dióskál Községi Önkormányzat Polgármesterétől Előterjesztés: Dióskál Községi Önkormányzat 2016. évi költségvetési módosítására, a Képviselő-testület

Dióskál Község Önkormányzata 2016. évi költségvetési módosítása Dióskál Községi Önkormányzat Polgármesterétől Előterjesztés: Dióskál Községi Önkormányzat 2016. évi költségvetési módosítására, a Képviselő-testület

Pilisszentkereszt Község Önkormányzat évi költségvetése Konszolidált Bevételek (E Ft)

") 1. melléklet Pilisszentkereszt Község Önkormányzat 2014. évi költségvetéséről szóló 2/2014.(II.14.) önkormányzati rendelethez Pilisszentkereszt Község Önkormányzat 2014. évi költségvetése Konszolidált

1. melléklet Pilisszentkereszt Község Önkormányzat 2014. évi költségvetéséről szóló 2/2014.(II.14.) önkormányzati rendelethez Pilisszentkereszt Község Önkormányzat 2014. évi költségvetése Konszolidált

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek)

") Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

Ismét jól teljesítettek az egri adózók (az előirányzatot meghaladóan teljesültek az adóbevételek) A 2015. évi adóbevételi adatok Eger gazdaságát illetően - bizakodásra adhatnak okot, hiszen az előző évhez

Tartalomjegyzék Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 04 B8. Finanszírozási bevételek

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 04 B8. Finanszírozási bevételek - 2 - Szám Üres űrlapok jegyzéke Űrlap megnevezés - 3 - 01 - K1-K8. Költségvetési kiadások 01 Törvény

Tartalomjegyzék Szám Űrlap megnevezés 01 K1-K8. Költségvetési kiadások 04 B8. Finanszírozási bevételek - 2 - Szám Üres űrlapok jegyzéke Űrlap megnevezés - 3 - 01 - K1-K8. Költségvetési kiadások 01 Törvény

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

Adózási alapismeretek 1. konzultáció. Az adótan alapjai

Adózási alapismeretek 1. konzultáció Az adótan alapjai Az adótan feladata Adóelméleti összefüggések vizsgálata Jogszabályalkotás elősegítése Adóoptimalizálás Fizetendő adó meghatározása Az adótan tárgya

Adózási alapismeretek 1. konzultáció Az adótan alapjai Az adótan feladata Adóelméleti összefüggések vizsgálata Jogszabályalkotás elősegítése Adóoptimalizálás Fizetendő adó meghatározása Az adótan tárgya

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

01 - K1-K8. Költségvetési kiadások # Megnevezés Eredeti előirányzat Módosított előirányzat Kötelezettségvállalás, esedékes Kötelezettségvállalás, esedékes végleges Kötelezettségvállalás, Kötelezettségvállalás,

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

2019. évi legfontosabb adóváltozások

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

2019. évi legfontosabb adóváltozások 1) Legfontosabb bért terhelő adó változások 2019 január 1-től: Minimálbér összege: 149.000 Ft (az eddigi 138.000 helyett) Garantált bérminimum: 195.000 Ft (az eddigi

Mánfa Község Önkormányzat kiadási és bevételi előirányzatai rovat szerinti bontásban

megnevezése 01 Törvény szerinti illetmények, munkabérek K1101 6 230 000 02 Normatív jutalmak K1102 03 Céljuttatás, projektprémium K1103 04 Készenléti, ügyeleti, helyettesítési díj, túlóra, túlszolgálat

megnevezése 01 Törvény szerinti illetmények, munkabérek K1101 6 230 000 02 Normatív jutalmak K1102 03 Céljuttatás, projektprémium K1103 04 Készenléti, ügyeleti, helyettesítési díj, túlóra, túlszolgálat

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

ÖNKORMÁNYZAT ÖSSZESEN

ÖNKORMÁNYZAT ÖSSZESEN Bevételi jogcím B 1 Működési célú támogatások államháztartáson belülről Önkormányzatok működési támogatásai Helyi önkormányzatok működésének általános támogatása Települési önkormányzatok

ÖNKORMÁNYZAT ÖSSZESEN Bevételi jogcím B 1 Működési célú támogatások államháztartáson belülről Önkormányzatok működési támogatásai Helyi önkormányzatok működésének általános támogatása Települési önkormányzatok

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A) ELEMI KÖLTSÉGVETÉS

ELEMI KÖLTSÉGVETÉS") Fejezeti jellemző adatok Önkormányzati jellemző adatok A fejezet megnevezése, székhelye: Az irányító szerv:...... fejezet cím/alcím megye pénzügyi körzet településtípus............ A fejezet megnevezése,

Fejezeti jellemző adatok Önkormányzati jellemző adatok A fejezet megnevezése, székhelye: Az irányító szerv:...... fejezet cím/alcím megye pénzügyi körzet településtípus............ A fejezet megnevezése,

Nagylózs Község Önkormányzata. Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek évi költségvetés módosítás

Nagylózs Község a Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek 2018. évi költségvetés módosítás I. sz. melléklet Eredeti Eredeti K1. Személyi juttatások 16 928 000 21 728 000 31

Nagylózs Község a Az egységes rovatrend szerint a kiemelt kiadási és bevételi jogcímek 2018. évi költségvetés módosítás I. sz. melléklet Eredeti Eredeti K1. Személyi juttatások 16 928 000 21 728 000 31

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

Tételek Kiadás Saját bevételek 01 Feladat összesen: 30.000 51.808. Bérek Egyéb Alkalmi mb. Üzemeltetés Szolgáltatás Áfa és egyéb Befizetések

1. melléklet a /2012. ( ) önkormányzati rendelethez 2011. évi költségvetés CÍMREND Jogcím: I. Szálka Község Önkormányzata II. Szálkai Német Kisebbségi Önkormányzat I. Szálka Község Önkormányzata Kötelező

1. melléklet a /2012. ( ) önkormányzati rendelethez 2011. évi költségvetés CÍMREND Jogcím: I. Szálka Község Önkormányzata II. Szálkai Német Kisebbségi Önkormányzat I. Szálka Község Önkormányzata Kötelező

Budafok - Tétény Budapest XXII. kerületi Önkormányzatának évi tervezett bevételek I. féléves teljesítése

1. sz. melléklet az előterjesztéshez a Előirányzat (rovat) megnevezése Rovatszám módosított százalékában 1 2 3 4 5 6 7 1 Önkormányzat működési támogatása (a - f) B11 1 890 389 1 936 353 1 016 730 52,51%

1. sz. melléklet az előterjesztéshez a Előirányzat (rovat) megnevezése Rovatszám módosított százalékában 1 2 3 4 5 6 7 1 Önkormányzat működési támogatása (a - f) B11 1 890 389 1 936 353 1 016 730 52,51%

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Eszközhasználat: tábla, tankönyv, füzet, feladatlap, számítógép, internet

Tanár: Czupi Tilda Osztály: 10A Tantárgy: Üzleti tevékenység gyakorlata Témakör: Adók, járulékok és egyéb közterhek Az óra témája: Összefoglalás, gyakorlás Oktatási cél: A tanulók képesek legyenek önállóan

Tanár: Czupi Tilda Osztály: 10A Tantárgy: Üzleti tevékenység gyakorlata Témakör: Adók, járulékok és egyéb közterhek Az óra témája: Összefoglalás, gyakorlás Oktatási cél: A tanulók képesek legyenek önállóan

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK. Dr. Gróf Gabriella

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

HELYI ADÓ ÉS ILLETÉK VÁLTOZÁSOK 2013 Dr. Gróf Gabriella HELYI ADÓ VÁLTOZÁSOK IPARŰZÉSI ADÓ 2012. Évi CLXXVIII. törvény Elábé és közvetített szolgáltatás (ksz) értékének együttes összege sávos progresszió

Személyi jövedelemadó

Személyi jövedelemadó 2011 Guzmics Zsuzsanna 2010.12.10. Adó mértéke 16 % Ingó és ingatlan vagyonátruházás, - Béren kívüli juttatás, - Kamatjövedelem, osztalék, árfolyamnyereség, - Kamatkedvezmény (2010-ben

Személyi jövedelemadó 2011 Guzmics Zsuzsanna 2010.12.10. Adó mértéke 16 % Ingó és ingatlan vagyonátruházás, - Béren kívüli juttatás, - Kamatjövedelem, osztalék, árfolyamnyereség, - Kamatkedvezmény (2010-ben

2016. évi előirányzat BEVÉTELEK évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2016. évi előirányzat BEVÉTELEK 1.1. sz. melléklet Bevételek táblázat C. oszlop 9 sora = 2.1. számú melléklet C. oszlop 13. sor + 2.2. számú melléklet

Költségvetési rendelet űrlapjainak összefüggései: 2016. évi előirányzat BEVÉTELEK 1.1. sz. melléklet Bevételek táblázat C. oszlop 9 sora = 2.1. számú melléklet C. oszlop 13. sor + 2.2. számú melléklet