XV. évfolyam, 6. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

|

|

|

- Marika Papp

- 6 évvel ezelőtt

- Látták:

Átírás

1 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

2 Gabona és Ipari Növények Gabona és Ipari Növények Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Szerzık Dr. Tikász Ildikó Edit Németh Noémi Pájtli Péter Tartalomjegyzék ÖSSZEFOGLALÓ...3 GABONAPIACI JELENTÉS...4 Agrárpolitikai Hírek...5 A gabonafélék termelıi ára...6 A gabonafélék jegyzése...7 Nemzetközi piaci információk...11 OLAJNÖVÉNY-PIACI JELENTÉS...12 Az olajos magvak és termékeinek jegyzése...13 CUKORPIACI JELENTÉS...18 Agrárpolitikai Hírek...19 Kiadó Agrárgazdasági Kutató Intézet Piaci Árinformációs Rendszer H-1093 Budapest, Zsil utca 3-5. Postacím: H-1463 Budapest, Pf.: 944 Telefon: (+36 1) Fax: (+36 1) aki@aki.gov.hu ISSN A Gabona és Ipari Növények piaci jelentésen kívül kínáljuk még a Baromfi; Élıállat és Hús; Zöldség, Gyümölcs és Bor; Tej és Tejtermékek piaci jelentéseket is. A kiadványokkal kapcsolatban részletes felvilágosítást ad: Mihók Zsolt Telefon: (+36 1) Minden jog fenntartva. A kiadvány bármely részének sokszorosítása, adatainak bármilyen formában (nyomtatott vagy elektronikus) történı tárolása vagy továbbítása, illetıleg bármilyen elven mőködı adatbázis kezelı segítségével történı felhasználása csak a kiadó elızetes írásbeli engedélyével történhet. 2

3 ÖSSZEFOGLALÓ Az USDA március végi jelentésének hatására a chicagói árutızsdén ismét drágultak a terményjegyzések. Az Ausztrál Agrárgazdasági és Erıforrás-gazdálkodási Tudományok Hivatala (ABARES) legfrissebb kitekintésében a búza globális termésének csökkenését, míg a kukorica rekordszintő termését jósolja a 2012/2013. gazdasági évre. Az MgSzH áprilisi közlése szerint Magyarországon az áttelelı 1,08 millió hektár búzaterület nagy része gyenge állapotban van, és a gazdák 1,26 millió hektáron szándékoznak kukoricát vetni. A legfrissebb információk szerint Brazíliában 65 millió, Argentínában 45 millió tonna szójababot takaríthatnak be 2012-ben. A párizsi árutızsdén (MATIF) a repcemag front havi jegyzése 500 euró/tonnára drágult március végére, és azóta is magas tartományokban van. Az MgSzH legfrissebb adatai alapján Magyarországon a repce termıterülete 164 ezer hektár és a napraforgóé elérheti a 611 ezer hektárt az idén. A londoni és a New York-i árutızsdéken a cukor határidıs jegyzése stagnált 2012 márciusában az elızı hónaphoz képest. A Czarnikow piackutató cég szerint a cukor globális termelése 7,7 millió tonnával haladhatja meg a fogyasztást a 2011/2012. gazdasági évben (október-szeptember). Európában a cukorrépa vetésterületének csökkenése a cukorkibocsátás visszaesését okozhatja 2012-ben. 3

4 Gabona és Ipari Növények GABONAPIACI JELENTÉS Az Ausztrál Agrárgazdasági és Erıforrás-gazdálkodási Tudományok Hivatala (ABARES) 2012/2013. gazdasági évre vonatkozó kitekintésében a búza világszintő termésmennyiségét 682 millió tonnára becsülte. Ez 2 százalékos csökkenést jelent az elızı gazdasági év 693 millió tonna produktumához képest. Az elemzık szerint a termés csökkenése a vetésterületek várható növekedése ellenére is prognosztizálható, ugyanis a 2011/2012. gazdasági év 3,13 tonna/hektáros rekordszintő termésátlaga helyett átlagos hektáronkénti hozammal kalkulálnak. Középtávon ugyanakkor a búza globális kibocsátásának 1 százalékos növekedésére lehet számítani, ami a 2016/2017. szezonra 705 millió tonna terményt jelent. Ennek oka elsısorban a fekete-tengeri térségben várható a vetésterület növekedésében keresendı. Szakértıi becslések szerint a búza globális zárókészletének összes felhasználáshoz viszonyított aránya a 2012/2013. gazdasági évben 30,9 százalékra emelkedik, ami közel négy hónapra elegendı tartaléknak felel meg. A legfıbb exportırök készletei vélhetıen nem változnak ebben az idıszakban. Kivételt az USA jelent, ahol 10 százalékos növekedést várnak. Az USA-ban 58 millió tonna búza betakarítását valószínősítik a 2012/2013. gazdasági évre, ami 6 százalékkal magasabb az elızı szezon eredményéhez képest. Az Európai Unió egyes régióiban, az aszályos idıjárási viszonyok következtében, repce helyett búza vetése mellett döntöttek a gazdák, ezért a 2012/2013. gazdasági év vonatkozásában a hozam 2 százalékos növekedése mellett 140 millió tonna búza betakarításával számolnak az elemzık. Ausztráliában, az elırejelzések szerint, a 2011/2012. gazdasági évihez képest 13 százalékkal csökken a búza termése a 2012/2013. szezonban, vagyis 26 millió tonna termény betakarítása becsülhetı. A termésátlag elıreláthatóan 2,10 tonna/hektárról 1,87 tonna/hektárra esik, valamint a kedvezıtlenebb búzaár-elırejelzések következményeként a szántóterületek 3 százalékos csökkenésére is számítanak a szakértık. Az export változatlan marad (21 millió tonna). A legnagyobb gabonatermelı országok vetésterület növelése eredményeként a 2012/2013. szezonra világviszonylatban a kukorica rekord mennyiségő hozamára, azaz 887 millió tonnára számítanak az ABARES elemzıi. Az elızı gazdasági évhez képest, ez 3 százalékos emelkedést jelent. E rendkívüli változás egyik fı elıidézıje, hogy globális szinten különösen Ázsiában és Brazíliában a 2012/2013. gazdasági évben 2 százalékos emelkedésre számítanak a takarmánykukorica felhasználás vonatkozásában (521 millió tonna). A kukorica zárókészletét 2012/2013. gazdasági évben az elemzık 129 millió tonnára becsülik, mintegy 7 százalékos növekedést remélve. Az USA-ban bízva az elızı gazdasági év kedvezıtlen idıjárási feltételeinek megszőnésében 6 százalékos termésmennyiség emelkedést várnak, azaz 333 millió tonna kukorica betakarításával számolnak, ami kedvezı esetben 34 millió hektárról kerülhet a raktárakba. 1 százalékos növekedést jeleznek a kukorica ipari felhasználása és a belsı fogyasztás terén. Ez 163 millió tonna terményt jelent, amelybıl 135 millió tonnát bioetanol elıállítására használnak. Így az USA-ban a termelés fokozódásával, illetve a takarmányként történı hasznosítás visszaesésével párhuzamosan a kukorica zárókészletének 20 százalékos emelkedésével vagyis 26 millió tonnával kell számolni. Fentieket figyelembe véve, középtávon vagyis a 2012/ /2017. gazdasági évek közötti idıszakban a gabona árának csökkenése várható. A legfıbb áralakító tényezı a kereslet lesz ebben az idıszakban, amit a legnagyobb importırök erısödı ipari felhasználása, a lakossági jövedelmek emelkedése és a népesség gyarapodása is befolyásol. A Nemzetközi Gabonatanács (IGC) jelentése alapján, a búza és a kukorica exportára márciusban elveszítette mindazt a nyereséget, amelyet a hónap elején realizált, annak ellenére, hogy a legközelebbi határidıs ár Chicagóban a hónap utolsó napján erıteljes növekedésbe kezdett (a búza és a kukorica front havi jegyzése 234, illetve 258 USD/tonna közelébe erısödött). A március végi élénk áremelkedés azon készletinformáción alapult, mely szerint a kukorica és a búza étkezési célú felhasználása a vártnál kedvezıbben alakult, továbbá, hogy a kukorica vetését a várakozásokhoz képest felül-, míg a szójabab és a tavaszi búza termıterületét alultervezték. Az MgSzH áprilisi közlése szerint Magyarországon a 1,08 millió hektár búzaterület 20 százaléka jó, 36 százaléka közepes és 44 százaléka gyenge állapotban volt a felmérés idején. Ez az állapotminısítés az utóbbi évek 4

5 legrosszabb helyzetére utal, mert a növények fejlettsége messze elmarad az utolsó öt év átlagától. A február eleji és a húsvéti fagyok nagy kárt okoztak a szárazság sújtotta egyenlıtlen állományok fejlıdésében. Az MgSzH legfrissebb jelentése alapján a tervezett 1,26 millió hektár 7 százalékán vagyis 84 ezer hektáron került földbe a kukorica április 10-ig. 5

6 Gabona és Ipari Növények A gabonafélék termelıi ára 1. táblázat: A gabonafélék termelıi ára származási hely a) szerint Megnevezés Dunántúl Származási hely Alföld Mértékegység Észak- Magyarország Országos hét hét hét / hét százalék Étkezési búza Takarmányárpa tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna a) Származási hely: ahol a gabonát megtermelték. Az országos átlaggal a regionális összes mennyiség és az átlagár sem egyezik. Ennek oka, hogy volt felvásárlás az adott régióban, azonban az adatszolgáltatók alacsony száma miatt egyes régiók adata nem publikus. Az országos átlagban a nem publikált adatok benne vannak. Forrás: AKI PÁIR 2. táblázat: A gabonafélék országos termelıi ára Országos Megnevezés Mértékegység hét hét hét hét / hét százalék hét / hét százalék Étkezési búza Takarmánybúza Takarmánykukorica Takarmánybúza Takarmánykukorica Takarmányárpa tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna Forrás: AKI PÁIR 6

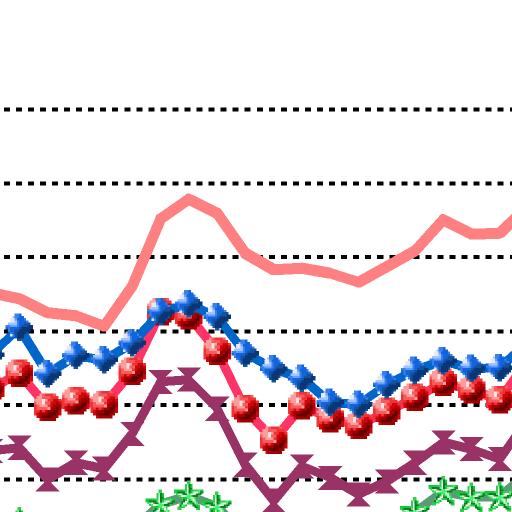

7 A gabonafélék jegyzése 1. ábra: A malmi búza különbözı határidıre szóló jegyzése a Budapesti Értéktızsdén ezer HUF/tonna május augusztus szeptember Forrás: BÉT 2. ábra: A takarmánykukorica különbözı határidıre szóló jegyzése a Budapesti Értéktızsdén ezer HUF/tonna május július november Forrás: BÉT 7

8 Gabona és Ipari Növények 3. ábra: A búza különbözı határidıre szóló jegyzése a chicagói árutızsdén USD/tonna Forrás: CME/CBOT Chicago Board of Trade május július szeptember 4. ábra: A kukorica különbözı határidıre szóló jegyzése a chicagói árutızsdén USD/tonna Forrás: CME/CBOT Chicago Board of Trade május július szeptember 8

9 5. ábra: A búza különbözı határidıre szóló jegyzése a párizsi árutızsdén EUR/tonna Forrás: MATIF Marché A Terme d' Instruments Financiers május augusztus november 6. ábra: A kukorica különbözı határidıre szóló jegyzése a párizsi árutızsdén EUR/tonna Forrás: MATIF Marché A Terme d' Instruments Financiers június augusztus november 9

10 Gabona és Ipari Növények 3. táblázat: A gabona alapú termékek feldolgozói értékesítési ára Gabona alapú termékek Mértékegység Országos hét hét hét hét / hét százalék hét / hét százalék Finomliszt BL 55 ömlesztett Finomliszt BL 55 zsákos Finomliszt BL 55 zacskós Rétesliszt BFF 55 ömlesztett Rétesliszt BFF 55 zsákos Rétesliszt BFF 55 zacskós Fehér kenyérliszt BL 80 ömlesztett Fehér kenyérliszt BL 80 zsákos Tésztaipari liszt TL 50 ömlesztett Tésztaipari liszt TL 50 zsákos Étkezési búzadara AD zacskós tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg tonna HUF/kg Forrás: AKI PÁIR 4. táblázat: A megfigyelt gabona alapú termékek fogyasztói ára Termék február március április Finomliszt BL Fehér kenyér Félbarna kenyér Étkezési búzadara AD Forrás: AKI PÁIR 10

11 Nemzetközi piaci információk Határidıs piacok (2012. február 8.) 5. táblázat: Búza Szállítási határidı MATIF, Párizs CME/CBOT, Chicago (ıszi lágy búza) EUR/tonna HUF/tonna Szállítási határidı USD/tonna HUF/tonna május 209, május 234, augusztus 214, július 238, november 202, szeptember 243, január 202, december 251, március 202, március 257, május 202, május 261, Forrás: MATIF Marché A Terme d' Instruments Financiers, CME/CBOT Chicago Board of Trade 6. táblázat: Kukorica Szállítási határidı MATIF, Párizs CME/CBOT, Chicago EUR/tonna HUF/tonna Szállítási határidı USD/tonna HUF/tonna június 213, május 258, augusztus 216, július 256, november 191, szeptember 222, január 192, december 214, március 195, március 218, június 198, május 221, Forrás: MATIF Marché A Terme d' Instruments Financiers, CME/CBOT Chicago Board of Trade 7. táblázat: Repce Szállítási határidı MATIF, Párizs EUR/tonna HUF/tonna május 500, augusztus 482, november 475, február 468, május 462, augusztus 437, Forrás: MATIF Marché A Terme d' Instruments Financiers, CME/CBOT Chicago Board of Trade 11

12 Gabona és Ipari Növények OLAJNÖVÉNY-PIACI JELENTÉS Az Oil World márciusi jelentése alapján a 10 fı olajnövény 440 millió tonnás globális termése a 2011/2012. gazdasági évben jóval elmaradhat a korábban várttól. A 456 millió tonnás globális felhasználás csak a készletekkel együtt biztosítható, és a folyó szezonban 15,6 százalékra csökkenhet a készlet/felhasználás aránya, amely az utóbbi 10 év legalacsonyabb szintjét jelenti. A deficites olajnövénypiacon az ár további emelkedés várható, fıként a szójabab és származékainak esetében, mert a fundamentális okok mellett jelentıs spekuláns jelenlét is várható. Az Oil World elemzıi márciusban 243 millió tonnára csökkentették a szójabab globális terméskilátását a jelen szezonra, amely az utóbbi négy év legrosszabb eredménye. A dél-amerikai termés nagysága még mindig kérdéses, mert az Oil World hétrıl hétre rontja a kilátásokat, amely már így is 16 millió tonnával marad el a korábban várt szinttıl. A legfrissebb információk szerint Brazíliában 65 millió, Argentínában 45 millió tonna szójababot takaríthatnak be 2012-ben a gazdák. A dél-amerikai aratás mellett az Egyesült Államokból a szójabab vetésterületérıl érkezı hírek határozzák meg a következı hetekben a szójabab árát. A szójabab március végi árszintjei nagyon vonzóak a gazdálkodók számára, akik általában a kukorica és a szójabab között választanak. A párizsi árutızsdén (MATIF) rekordszintek közelébe drágult a repcemag front havi jegyzése március végére és azóta is magas tartományokban van. Középtávon a repcemag jegyzése nyomás alá kerülhet, mert a repcemag és származékai relatíve drágák a helyettesítı termékekkel szemben, ami a kereslet mérséklıdését okozhatja. Az árak enyhülésének irányába hat még az ausztráliai és a kanadai canola megjelenése a globális piacon. Az Oil World márciusi közlése szerint az EU-ban várhatóan 19,5 millió tonna repcemag terem 2012-ben, amely éppen csak meghaladja az elızı évi mennyiséget. A legnagyobb problémát a fagyok és a szárazság okozták az állományokban, illetve a 6,25 millió hektár termıterület valamelyest elmarad a korábbi évek átlagától. Az újterméső repcemaggal kapcsolatos várakozások mivel egyre pesszimistább képet mutatnak, a jelenlegi árszintek stabilizálódását eredményezik. Az IGC áprilisi várakozásai alapján Kína olajosmagimportja intenzív marad a következı években. Az ázsiai ország szójabab, repce- és napraforgómag behozatala 8 százalékkal nıtt a 2011/2012. gazdasági évben az elızı szezonhoz képest. Kína a fokozott keresletet a belsı piacról nem tudja kielégíteni. A termelési technológia és a környezeti feltételek, illetve a profitvárakozások miatt a kínai mezıgazdaság elmúlt 10 évben tapasztalható fellendülésébıl egyelıre az olajnövények kimaradtak, mert 2002 és 2012 között nem változott számottevıen a termelési volumen. A javuló ázsiai életkörülmények köré épülı iparágak egyik leggyorsabban fejlıdı szereplıje az élelmiszeripar, amelynek igényei csak a növekvı alapanyagimporttal elégíthetık ki. Az urbanizáció, a javuló életkörülmények és a változó étkezési szokások mind növelik az olajosmagvak és származékaik iránti keresletet, amit a feldolgozó kapacitások (115 millió tonna 2011-ben) két számjegyő éves bıvülése is alátámaszt. Az olajmalmok korábban a termıterületek mellett épültek, de napjainkban a kikötık környékére települnek a külföldi tulajdonú nagyobbnál nagyobb gyárak. A BÉT-en a napraforgómag front havi jegyzése 124 ezer Ft/tonnára erısödött április elején. A repceállományokról érkezı hírek hatására az újterméső repcemag határidıs ára mindegyik lejáratra egyaránt 138 ezer Ft/tonnára emelkedett. A tavaszi vetést nem hátráltatta az idıjárás és egyelıre a tervezett ütemben tudnak haladni a magyar gazdák, a csapadék hiánya viszont veszélyezteti a növények fejlıdését. Az MgSzH áprilisi közlése szerint Magyarországon a 164 ezer hektár repceterület 25 százaléka jó, 38 százaléka közepes és 37 százaléka gyenge állapotban volt a felmérés idején. Ez az állapotminısítés az utóbbi évek legrosszabb helyzetére utal, mert a növények fejlettsége messze elmarad az utolsó öt év átlagától. A helyzetet súlyosbítja, hogy a szárazság és a fagyok miatt az ısszel elvetett 254 ezer hektár repcébıl majd 100 ezer hektárt kellett kiszántani a tavasszal. A belföldi gazdálkodók a tervezett 611 ezer hektárból 205 ezer hektáron fejezték be a napraforgó vetését április 10-ig. 12

13 Az olajos magvak és termékeinek jegyzése 7. ábra: A szójabab különbözı határidıre szóló jegyzése a chicagói árutızsdén USD/tonna május július Forrás: CME/CBOT Chicago Board of Trade 8. ábra: A szójaliszt különbözı határidıre szóló jegyzése a chicagói árutızsdén USD/tonna május július Forrás: CME/CBOT Chicago Board of Trade 13

14 Gabona és Ipari Növények 9. ábra: A szójaolaj különbözı határidıre szóló jegyzése a chicagói árutızsdén USD/tonna május július Forrás: CME/CBOT Chicago Board of Trade Forrás: MATIF 14

15 Forrás: Borsa di Milano Forrás: BÉT 15

16 Gabona és Ipari Növények 8. táblázat: A fontosabb hazai olajos magvak termelıi-, a belılük készült termékek feldolgozói értékesítési átlagára Megnevezés Ipari napraforgómag Repcemag Nyers napraforgóolaj Napraforgódara Nyers repceolaj Repcedara Forrás: AKI PÁIR Mértékegység március február március március / március százalék március / február százalék tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna tonna HUF/tonna táblázat: A nyers növényolajok ára és jegyzése EU Franciaország Olaszország Egyesült Államok Magyarország Termék Idıpont Ártípus FOB Heti tızsdei átlagár Heti tızsdei átlagár Heti tızsdei átlagár Heti értékesítési ár Napraforgóolaj Repceolaj Szójaolaj Forrás: AKI PÁIR, BLPW, MATIF, Oil World

17 10. táblázat: Európai olajnövény- és dara árak és jegyzések Franciaország Németország Ausztria Magyarország Termék Napraforgómag Idıpont Heti tızsdei átlagár Hamburg CIF Ártípus Heti tızsdei átlagár Heti termelıi és értékesítési ár Napraforgódara Repcemag Repcedara Forrás: AKI PÁIR, BLPW, MATIF, Oil World Forrás: KSH 17

18 Gabona és Ipari Növények CUKORPIACI JELENTÉS A londoni és a New York-i árutızsdéken a cukor határidıs jegyzése stagnált 2012 márciusában az elızı hónaphoz képest. A londoni árutızsdén a fehércukor front havi jegyzése 640 dollár/tonna körül, a New York-i árutızsdén a nyerscukor határidıs ára 560 dollár/tonna körül alakult. A Czarnikow piackutató cég a Nemzetközi Cukorszervezethez (ISO) hasonlóan, növelte a 2011/2012. gazdasági év (október-szeptember) globális cukortermelésére vonatkozó elırejelzését 2012 márciusában. A piacelemzı szerint a cukor globális termelése 7,7 millió tonnával haladhatja meg a fogyasztást a folyó szezonban. Ez 26 százalékkal magasabb az elızı elırejelzésnél. A többletre vonatkozó becsléseket azonban módosíthatják az alábbi tényezık: Brazília dél-keleti régiójában, amelyet gyakran mellıznek, azonban a cukor globális kínálatában meghatározó, rekord szintő kibocsátásra számítanak a 2011/2012. gazdasági évben. Az ország központi déli régiójában, amely a cukornád mennyiségének közel 90 százalékát adja, valamint a globális cukorkereskedelem felét biztosítja, a 2011/2012. gazdasági év betakarítása hivatalosan március közepén ért véget. A betakarított cukornád mennyisége 494,3 millió tonna volt, ez 11 százalékkal volt kevesebb az elızı gazdasági évinél. Az F.O. Licht elemzıi szerint 3 százalékkal több, 32,3 millió tonna cukrot állíthat elı a központi déli régió a szokásosnál tíz nappal késıbb kezdıdı 2012/2013. gazdasági évben az elızıhöz képest. A kínai kormány 1,5 millió tonna cukor készletezését tervezi. A felvásárlásokat hamarosan megkezdik. A New Yorkba érkezı cukorszállítmányok legnagyobb vásárlója a Cargill. A New York-i brókerek véleménye szerint a nyerscukor alacsony ára miatt a Cargill igénye 500 ezer és 1 millió tonna között alakulhatott 2011 márciusában. Ugyanakkor az áprilisi szállítások várhatóan nem fedezik a Cargill keresletét. A Kingsman tanácsadó cég elemzıi Brazíliából 300 ezer tonna, Közép-Amerikából 150 ezer tonna, a Fülöp-szigetekrıl ezer tonna cukorra számítanak. A Cargill a cukrot Észak Afrikában, a Közel-Keleten, Indonéziában és más távol-keleti országban kívánja értékesíteni. Az indiai kormány a már engedélyezett 2 millió tonna cukor exportján felül újabb 1 millió tonna kiszállítását hagyta jóvá március végén. Az Indiai Cukormalmok Egyesülete (ISMA) elırejelzése alapján India cukorkibocsátása 13 százalékkal 23,2 millió tonnára nıtt október és március között az elızı év azonos idıszakához képest. Az ország teljes termelésébıl 4 millió tonna kerülhet a nemzetközi piacra. Az iráni krízis elmélyülése a kıolaj árának emelkedését okozhatja. Ennek hatására Brazília növelheti a cukor alapú bioetanol elıállítását, és a világpiacon várhatóan kevesebb cukrot értékesít. Ez a globális cukortöbblet csökkenéséhez vezethet, ami a cukor árának emelkedését eredményezheti. Mexikóban a hosszan tartó aszály miatt cukorhiány alakult ki. Az ország 250 ezer tonna cukor importját tervezi 2012 áprilisában. Az Egyesült Államok Agrárminisztériumának (USDA) elırejelzése szerint az USA cukortermelése 8 millió tonna lehet a folyó gazdasági évben. A következı szezonban 4 százalékkal több, 8,3 millió tonna kibocsátásra számítanak. A cukorrépából elıállítható mennyiség a folyó gazdasági évben 4,525 millió tonna, a cukornádból készített 3,475 millió tonna, míg a következıben 4,793 millió tonna, illetve 3,507 millió tonna. Európában a cukorrépa vetésterületének csökkenése a cukorkibocsátás visszaesését okozhatja 2012-ben. Az EU után Oroszország és Ukrajna a legnagyobb cukortermelı. Az elırejelzések szerint mindkét ország cukortermelése csökkenhet 2012-ben az elızı évihez képest. Az Európai Bizottság szerint az Unióban 3,1 százalékkal zsugorodhat a cukorrépa vetésterülete. Oroszországban 10 százalékkal, Ukrajnában 5 százalékkal csökkenhet a vetésterület. Az Ukrán Cukortermelık Szövetsége, az Ukrtsukor 16,6 millió tonna cukor kibocsátására számít az idén, ami 8 százalékkal alacsonyabb az egy évvel korábbinál. Az Európai Unió a Közös Agrárpolitika (CAP) 2015 októberétıl javasolt reformjában a kvótarendszer megszüntetése mellett hangsúlyos szerepet kap a cukorrépa termesztés növekvı termésátlaga, termelékenysége. A kvóták eltörlése versenyt fog kiváltani az EU termelıi között. Nem lesz különbség a kvótás, valamint a jelenleg a nem emberi fogyasztásra alacsonyabb áron értékesíthetı kvóta feletti cukor között. A kvótarendszer eltörlésekor a kvóta feletti mennyiség elérhetı lesz a piacon, és a nagyobb étkezési célra értékesíthetı mennyiség csökkentheti az árakat. Az ár mérséklıdése a magas termelési költségek mellett a cukorrépa-termelık egy részét a piac elhagyására kényszerítheti. Ez a cukorterme- 18

19 lés megszőnését jelentheti néhány tagországban. Az EU nem tervezi az importvámok megváltoztatását, így pl. a brazíliai import növekedése nem várható a kvótarendszer eltörlését követıen. A kedvezményes vámtarifával rendelkezı országok beszállításai szintén az árak csökkenése irányába hatnak. A világpiaci és az uniós árak közötti különbség csökkenése mérsékli a Közösség importját, ezért a cukor kereskedelmi mérlege javulhat. A cukor árának esése miatt a cukortartalmú termékek ára is versenyképesebb lesz. A cukor nem árrugalmas termék, ezért 1 százalék mennyiségi növekedés több mint 1 százalék árcsökkenést okoz 1. Ennek következtében azoknak a versenyképes termelıknek is csökken a jövedelme, akik növelni tudják a kibocsátásukat. Azokat a finomítókat is kedvezıtlenül érintheti a kvótarendszer megszüntetése, akik importból származó nyerscukrot dolgoznak fel. Az élelmiszer-feldolgozók és a kiskereskedelem ugyanakkor a reform élvezıi lehetnek. Kérdéses, hogy az ár csökkenését továbbadja-e a kiskereskedelem a fogyasztóknak. A jövıre vonatkozó további kérdés, hogyan mőködnek együtt a cukorrépa-termelık és a feldolgozók a kvóta nélküli rendszerben. Magyarországon a kristálycukor fogyasztói ára 312 forint/kg volt 2012 februárjában. Ez 1 százalékkal magasabb az elızı hónaphoz, és 19 százalékkal az elızı év azonos idıszakhoz képest. A fogyasztói árfigyelésben szereplı országok közül hasonló mértékő volt az ár emelkedése Szlovákiában és Csehországban, míg Szlovéniában és Lengyelországban stagnált a cukor ára. 1 Stephan Nolte (2012): What to expect from the abolition of the EU sugar quotas? AgraEurope, No p. 19

20 Gabona és Ipari Növények 14. ábra: A fehércukor különbözı határidıre szóló jegyzése a londoni árutızsdén I USD/tonna Forrás: LIFFE London International Financial Futures and Options Exchange május augusztus október 15. ábra: A fehércukor különbözı határidıre szóló jegyzése a londoni árutızsdén II USD/tonna Forrás: LIFFE London International Financial Futures and Options Exchange december március május 20

21 16. ábra: A nyerscukor különbözı határidıre szóló jegyzése a New York-i árutızsdén I USD/tonna Forrás: ICE Intercontinental Exchange május július október 17. ábra: A nyerscukor különbözı határidıre szóló jegyzése a New York-i árutızsdén II USD/tonna Forrás: ICE Intercontinental Exchange március május július 21

22 Gabona és Ipari Növények Forrás: KSH, CZSO, SUSR, ČSÚ, GUS Forrás: KSH, CZSO, SUSR, ČSÚ, GUS 22

23 20. ábra: A kristálycukor fogyasztói ára Magyarországon HUF/kg Forrás: KSH 23

24

XV. évfolyam, 2. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 2. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 2. szám, 2012 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer

XV. évfolyam, 2. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 2. szám, 2012 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer

XV. évfolyam, 14. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 14. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 14. szám, 2012 Megjelenik kéthetente 2012. július 31. Felelős

XV. évfolyam, 14. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 14. szám, 2012 Megjelenik kéthetente 2012. július 31. Felelős

XV. évfolyam, 20. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 20. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 20. szám, 2012 Megjelenik kéthetente 2012. október 25. Felelős

XV. évfolyam, 20. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 20. szám, 2012 Megjelenik kéthetente 2012. október 25. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. május 6. Gabona és Ipari Növények 2011. 17. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. május 6. Gabona és Ipari Növények 2011. 17. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK XIV évfolyam 12 szám 211 július 1 XIV évfolyam 12 szám XIV évfolyam 12 szám 211 25 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS3 A gabonafélék termelői ára6 Megjelenik

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK XIV évfolyam 12 szám 211 július 1 XIV évfolyam 12 szám XIV évfolyam 12 szám 211 25 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS3 A gabonafélék termelői ára6 Megjelenik

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. augusztus 26. Gabona és Ipari Növények 2011. 33. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. augusztus 26. Gabona és Ipari Növények 2011. 33. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

XV. évfolyam, 12. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 12. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 12. szám, 2012 Megjelenik kéthetente 2012. július 3. Felelős

XV. évfolyam, 12. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 12. szám, 2012 Megjelenik kéthetente 2012. július 3. Felelős

XVI. évfolyam, 22. szám, 2013. Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVI. évfolyam, 22. szám, 2013 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVI. évfolyam, 22. szám, 2013 Megjelenik kéthetente november 20. Felelős szerkesztő

XVI. évfolyam, 22. szám, 2013 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVI. évfolyam, 22. szám, 2013 Megjelenik kéthetente november 20. Felelős szerkesztő

XV. évfolyam, 16. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 16. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 16. szám, 2012 Megjelenik kéthetente 2012. augusztus 28. Felelős

XV. évfolyam, 16. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 16. szám, 2012 Megjelenik kéthetente 2012. augusztus 28. Felelős

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 1 november 1 1 45 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS3 A gabonafélék termelői ára6 Megjelenik kéthetente A gabonafélék jegyzése Felelős szerkesztő: Dr

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 1 november 1 1 45 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS3 A gabonafélék termelői ára6 Megjelenik kéthetente A gabonafélék jegyzése Felelős szerkesztő: Dr

XVII. évfolyam, 2. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVII. évfolyam, 2. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 2. szám, 2014 Megjelenik kéthetente 2014. február 11. Felelős

XVII. évfolyam, 2. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 2. szám, 2014 Megjelenik kéthetente 2014. február 11. Felelős

AGRÁRPIACI JELENTÉSEK

XX. évfolyam, 16. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 16. szám, 2017 Megjelenik kéthetente 2017. augusztus 15. Felelős

XX. évfolyam, 16. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 16. szám, 2017 Megjelenik kéthetente 2017. augusztus 15. Felelős

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 0 december 0 4 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS A gabonafélék termelői ára Megjelenik kéthetente A gabonafélék jegyzése0 Felelős szerkesztő: Dr Stummer

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 0 december 0 4 hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS A gabonafélék termelői ára Megjelenik kéthetente A gabonafélék jegyzése0 Felelős szerkesztő: Dr Stummer

XV. évfolyam, 24. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 24. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 24. szám, 2012 Megjelenik kéthetente 2012. december 18. Felelős

XV. évfolyam, 24. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 24. szám, 2012 Megjelenik kéthetente 2012. december 18. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 18. Élıállat és Hús 2009. 19. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 18. Élıállat és Hús 2009. 19. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

XV. évfolyam, 3. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 3. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 3. szám, 2012 Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer

XV. évfolyam, 3. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 3. szám, 2012 Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. június 3. Gabona és Ipari Növények 2011. 21. hét Megjelenik kéthetente Felelős szerkesztő: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. június 3. Gabona és Ipari Növények 2011. 21. hét Megjelenik kéthetente Felelős szerkesztő: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

XV. évfolyam, 5. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 5. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 5. szám, 2012 Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer

XV. évfolyam, 5. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 5. szám, 2012 Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 4. Élıállat és Hús 2009. 17. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. május 4. Élıállat és Hús 2009. 17. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

XVIII. évfolyam, 15. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVIII. évfolyam, 15. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 15. szám, 2015 Megjelenik kéthetente 2015. augusztus 13.

XVIII. évfolyam, 15. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 15. szám, 2015 Megjelenik kéthetente 2015. augusztus 13.

XVII. évfolyam, 4. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVII. évfolyam, 4. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 4. szám, 2014 Megjelenik kéthetente 2014. március 12. Felelős

XVII. évfolyam, 4. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 4. szám, 2014 Megjelenik kéthetente 2014. március 12. Felelős

XVII. évfolyam, 8. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények Megjelenik kéthetente 2014. május 08. Felelős szerkesztő Dr. Stummer Ildikó Szerzők Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények Megjelenik kéthetente 2014. május 08. Felelős szerkesztő Dr. Stummer Ildikó Szerzők Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

XVII. évfolyam, 22. szám, 2014. Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVII. évfolyam, 22. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 22. szám, 2014 Megjelenik kéthetente 2014. november 19. Felelős

XVII. évfolyam, 22. szám, 2014 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVII. évfolyam, 22. szám, 2014 Megjelenik kéthetente 2014. november 19. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. július 17. Gabona és Ipari Növények 2009. 28. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. július 17. Gabona és Ipari Növények 2009. 28. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. június 18. Gabona és Ipari Növények 2010. 23. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. június 18. Gabona és Ipari Növények 2010. 23. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 2. Élıállat és Hús 2009. 43. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 2. Élıállat és Hús 2009. 43. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

XI. évfolyam/10. szám /21. hét ÉLİÁLLAT ÉS HÚS. Magyarország az év elsı két hónapjában növelte

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/10. szám.06.02. /21. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés...1 Ábrák...3 Táblázatok...7 Külpiaci információk...9

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/10. szám.06.02. /21. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés...1 Ábrák...3 Táblázatok...7 Külpiaci információk...9

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. május 17. Élıállat és Hús 2010. 18. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. május 17. Élıállat és Hús 2010. 18. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

XV. évfolyam, 2. szám, Agrárpiaci Jelentések ÉLŐÁLLAT ÉS HÚS

XV. évfolyam, 2. szám, 202 Agrárpiaci Jelentések ÉLŐÁLLAT ÉS HÚS Élőállat és Hús Élőállat és Hús XV. évfolyam, 2. szám, 202 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer Ildikó Tartalomjegyzék Piaci

XV. évfolyam, 2. szám, 202 Agrárpiaci Jelentések ÉLŐÁLLAT ÉS HÚS Élőállat és Hús Élőállat és Hús XV. évfolyam, 2. szám, 202 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer Ildikó Tartalomjegyzék Piaci

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. szeptember 21. Élıállat és Hús 2009. 37. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. szeptember 21. Élıállat és Hús 2009. 37. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. november 5. Gabona és Ipari Növények 2010. 43. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. november 5. Gabona és Ipari Növények 2010. 43. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. január 29. Gabona és Ipari Növények 2010. 3. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. január 29. Gabona és Ipari Növények 2010. 3. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 16. Élıállat és Hús 2009. 45. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 16. Élıállat és Hús 2009. 45. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. június 29. 2009. 25. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. június 29. 2009. 25. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. november 6. Gabona és Ipari Növények 2009. 44. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. november 6. Gabona és Ipari Növények 2009. 44. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. december 2. 2011. 47. hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS...3 A gabonafélék termelői ára...6 Megjelenik kéthetente A gabonafélék jegyzése...9 Felelős

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. december 2. 2011. 47. hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS...3 A gabonafélék termelői ára...6 Megjelenik kéthetente A gabonafélék jegyzése...9 Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. január 28. Gabona és Ipari Növények 2011. 3. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. január 28. Gabona és Ipari Növények 2011. 3. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. július 13. Élıállat és Hús 2009. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. július 13. Élıállat és Hús 2009. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 30. Élıállat és Hús 2009. 47. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. november 30. Élıállat és Hús 2009. 47. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. március 23. Élıállat és Hús 2009. 11. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. március 23. Élıállat és Hús 2009. 11. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. március 11. 2011. 9. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu Pájtli

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. március 11. 2011. 9. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu Pájtli

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. február 8. Baromfi 2010. 4. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. február 8. Baromfi 2010. 4. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

XX. évfolyam, 20. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 20. szám, 2017 Megjelenik kéthetente 2017. október 11. Felelős

XX. évfolyam, 20. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 20. szám, 2017 Megjelenik kéthetente 2017. október 11. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. április 19. Élıállat és Hús Élıállat és Hús 2010. 14. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. április 19. Élıállat és Hús Élıállat és Hús 2010. 14. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

XXI. évfolyam, 4. szám, 2018 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XXI. évfolyam, 4. szám, 2018 Megjelenik kéthetente 2018. március 7. Felelős

XXI. évfolyam, 4. szám, 2018 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XXI. évfolyam, 4. szám, 2018 Megjelenik kéthetente 2018. március 7. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. október 19. Élıállat és Hús 2009. 41. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. október 19. Élıállat és Hús 2009. 41. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. július 16. Gabona és Ipari Növények 2010. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. július 16. Gabona és Ipari Növények 2010. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2011. április 4. Élıállat és Hús hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2011. április 4. Élıállat és Hús hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. február 11. Gabona és Ipari Növények 2011. 5. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. február 11. Gabona és Ipari Növények 2011. 5. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. június 19. Gabona és Ipari Növények 2009. 24. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. június 19. Gabona és Ipari Növények 2009. 24. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. augusztus 24. Tej és Tejtermékek Tej és Tejtermékek 2009. július hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. augusztus 24. Tej és Tejtermékek Tej és Tejtermékek 2009. július hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

XIII. évfolyam, 2. szám, Agrárpiaci Jelentések BAROMFI

XIII. évfolyam, 2. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 2. szám, 2013 2013. február 5. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3

XIII. évfolyam, 2. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 2. szám, 2013 2013. február 5. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3

AGRÁRPIACI JELENTÉSEK

XX. évfolyam, 25. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 25. szám, 2017 Megjelenik kéthetente 2017. december 19. Felelős

XX. évfolyam, 25. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 25. szám, 2017 Megjelenik kéthetente 2017. december 19. Felelős

XI. évfolyam/7. szám /15. hét ÉLİÁLLAT ÉS HÚS. A világ sertéspiacának legnagyobb termelı,

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/7. szám.04.2. /5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... Ábrák...3 Táblázatok...7 Külpiaci információk...9 (Kézdi

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/7. szám.04.2. /5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... Ábrák...3 Táblázatok...7 Külpiaci információk...9 (Kézdi

XVIII. évfolyam, 14. szám, 2015. Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVIII. évfolyam, 14. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 14. szám, 2015 Megjelenik kéthetente 2015. július 29. Felelős

XVIII. évfolyam, 14. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 14. szám, 2015 Megjelenik kéthetente 2015. július 29. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. február 22. 2010. 6. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. február 22. 2010. 6. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. október 5. Élıállat és Hús 2009. 39. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. október 5. Élıállat és Hús 2009. 39. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. szeptember 7. Élıállat és Hús 2009. 35. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. szeptember 7. Élıállat és Hús 2009. 35. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. december 13. Élıállat és Hús 2010. 48. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2010. december 13. Élıállat és Hús 2010. 48. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK

XIX. évfolyam, 10. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 10. szám, 2016 Megjelenik kéthetente 2016. június 1. Felelős

XIX. évfolyam, 10. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 10. szám, 2016 Megjelenik kéthetente 2016. június 1. Felelős

AGRÁRPIACI JELENTÉSEK

XX. évfolyam, 18. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 18. szám, 2017 Megjelenik kéthetente 2017. szeptember 14. Felelős

XX. évfolyam, 18. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 18. szám, 2017 Megjelenik kéthetente 2017. szeptember 14. Felelős

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. április 22. Gabona és Ipari Növények 2011. 15. hét Megjelenik kéthetente Felelős szerkesztő: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. április 22. Gabona és Ipari Növények 2011. 15. hét Megjelenik kéthetente Felelős szerkesztő: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

XVIII. évfolyam, 13. szám, 2015. Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVIII. évfolyam, 13. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 13. szám, 2015 Megjelenik kéthetente 2015. július 15. Felelős

XVIII. évfolyam, 13. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 13. szám, 2015 Megjelenik kéthetente 2015. július 15. Felelős

IV. évfolyam, 1. szám, Statisztikai Jelentések FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA félév

IV. évfolyam, 1. szám, 212 Statisztikai Jelentések FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA 212. félév Fıbb termények és termékek alakulása Fıbb termények és termékek alakulása IV. évfolyam, 1. szám,

IV. évfolyam, 1. szám, 212 Statisztikai Jelentések FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA 212. félév Fıbb termények és termékek alakulása Fıbb termények és termékek alakulása IV. évfolyam, 1. szám,

XIV. évfolyam, 1. szám, Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE év

XIV. évfolyam, 1. szám, 2014 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2013. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2014 Megjelenik évente

XIV. évfolyam, 1. szám, 2014 Statisztikai Jelentések NÖVÉNYVÉDŐ SZEREK ÉRTÉKESÍTÉSE 2013. év Növényvédő szerek értékesítése Növényvédő szerek értékesítése XIV. évfolyam, 1. szám, 2014 Megjelenik évente

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. április 24. Gabona és Ipari Növények 2009. 16. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. április 24. Gabona és Ipari Növények 2009. 16. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. április 5. Baromfi 2010. 12. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK BAROMFI 2010. április 5. Baromfi 2010. 12. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

PIAC A K I ÉLİÁLLAT ÉS HÚS. Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. XI. évfolyam/2. szám /5. hét.

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/2. szám 2008.02.. 2008/5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... Ábrák...3 Táblázatok...9 Külpiaci információk...

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/2. szám 2008.02.. 2008/5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... Ábrák...3 Táblázatok...9 Külpiaci információk...

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK BAROMFI 2009. július 13. 2009. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK BAROMFI 2009. július 13. 2009. 27. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági Kutató

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK BAROMFI 2009. december 14. Baromfi 2009. 49. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

AGRÁRPIACI JELENTÉSEK BAROMFI 2009. december 14. Baromfi 2009. 49. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Thury Eszter thury.eszter@aki.gov.hu Kiadja: Agrárgazdasági

XIII. évfolyam, 15. szám, Agrárpiaci Jelentések BAROMFI

XIII. évfolyam, 15. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 15. szám, 2013 2013. augusztus 6. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék

XIII. évfolyam, 15. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 15. szám, 2013 2013. augusztus 6. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. május 20. 2011. 19. hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS...3 A gabonafélék termelői ára...5 Megjelenik kéthetente A gabonafélék jegyzése...7 Felelős

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2011. május 20. 2011. 19. hét TARTALOMJEGYZÉK GABONAPIACI JELENTÉS...3 A gabonafélék termelői ára...5 Megjelenik kéthetente A gabonafélék jegyzése...7 Felelős

A K I GABONA ÉS IPARI NÖVÉNYEK. Agrárgazdasági Kutató Intézet. Piaci-árinformációs Szolgálat. X. évfolyam/18. szám

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat X. évfolyam/18. szám 2007.09.21. 2007. 37. hét GABONA ÉS IPARI NÖVÉNYEK Gabona piaci jelentés...2 A gabonafélék termelıi ára...4 Kötési ár a

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat X. évfolyam/18. szám 2007.09.21. 2007. 37. hét GABONA ÉS IPARI NÖVÉNYEK Gabona piaci jelentés...2 A gabonafélék termelıi ára...4 Kötési ár a

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. szeptember 10. Gabona és Ipari Növények 2010. 35. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. szeptember 10. Gabona és Ipari Növények 2010. 35. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. december 18. Gabona és Ipari Növények 2009. 50. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. december 18. Gabona és Ipari Növények 2009. 50. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

A K I GABONA ÉS IPARI NÖVÉNYEK A K I. Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat. X. évfolyam/10. szám 2007.06.01. 2007. 21.

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat A K I X. évfolyam/1. szám 27.6.1. 27. 21. hét GABONA ÉS IPARI NÖVÉNYEK Gabona piaci jelentés...2 A gabonafélék termelıi ára...4 Kötési ár a Budapesti

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat A K I X. évfolyam/1. szám 27.6.1. 27. 21. hét GABONA ÉS IPARI NÖVÉNYEK Gabona piaci jelentés...2 A gabonafélék termelıi ára...4 Kötési ár a Budapesti

AGRÁRPIACI JELENTÉSEK

XIX. évfolyam, 12. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 12. szám, 2016 Megjelenik kéthetente 2016. június 29. Felelős

XIX. évfolyam, 12. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 12. szám, 2016 Megjelenik kéthetente 2016. június 29. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. október 8. Gabona és Ipari Növények 2010. 39. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. október 8. Gabona és Ipari Növények 2010. 39. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

Szójabab piaci körkép. Fülöp Péter kereskedelmi igazgató UBM Feed Kft.

Szójabab piaci körkép Fülöp Péter kereskedelmi igazgató UBM Feed Kft. 1 Globális olajmagtermelés alakulása 2013-2017 Globális olajmagtermelés, 2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

Szójabab piaci körkép Fülöp Péter kereskedelmi igazgató UBM Feed Kft. 1 Globális olajmagtermelés alakulása 2013-2017 Globális olajmagtermelés, 2010/2011 2011/2012 2012/2013 2013/2014 2014/2015 2015/2016

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. július 20. Tej és Tejtermékek Tej és Tejtermékek 2009. június hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. július 20. Tej és Tejtermékek Tej és Tejtermékek 2009. június hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

AGRÁRPIACI JELENTÉSEK

XIX. évfolyam, 2. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 2. szám, 2016 Megjelenik kéthetente 2016. február 11. Felelős

XIX. évfolyam, 2. szám, 2016 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XIX. évfolyam, 2. szám, 2016 Megjelenik kéthetente 2016. február 11. Felelős

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. október 26. Gabona és Ipari Növények 2009. 42. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2009. október 26. Gabona és Ipari Növények 2009. 42. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. május 20. Tej és Tejtermékek Tej és Tejtermékek 2009. április hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

AGRÁRPIACI JELENTÉSEK TEJ ÉS TEJTERMÉKEK 2009. május 20. Tej és Tejtermékek Tej és Tejtermékek 2009. április hónap Megjelenik havonta Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Mándi-Nagy Dániel

Kapronczai István. egyes mezőgazdasági ágazatokban. NAPI GAZDASÁG AGRÁRKONFERENCIÁJA Budapest, 2011. május 31.

Kapronczai István Rövid távú, éven belüli piaci kilátások az egyes mezőgazdasági ágazatokban NAPI GAZDASÁG AGRÁRKONFERENCIÁJA Budapest, 2011. május 31. A CRB élelmiszer-alindex alakulása (1960. január

Kapronczai István Rövid távú, éven belüli piaci kilátások az egyes mezőgazdasági ágazatokban NAPI GAZDASÁG AGRÁRKONFERENCIÁJA Budapest, 2011. május 31. A CRB élelmiszer-alindex alakulása (1960. január

2010. I. félév FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA

FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA Fıbb termények és termékek alakulása Fıbb termények és termékek alakulása 21. szeptember Megjelenik félévente TARTALOMJEGYZÉK Összefoglaló...3 Fıbb termények

FİBB TERMÉNYEK ÉS TERMÉKEK KÉSZLETALAKULÁSA Fıbb termények és termékek alakulása Fıbb termények és termékek alakulása 21. szeptember Megjelenik félévente TARTALOMJEGYZÉK Összefoglaló...3 Fıbb termények

A K I. Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat. XI. évfolyam/14. szám

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat A K I XI. évfolyam/14. szám 2008.07.18. 2008. 28. hét GABONA ÉS IPARI NÖVÉNYEK Gabonapiaci jelentés... 2 A gabonafélék termelıi ára... 5 Kötési

Agrárgazdasági Kutató Intézet Piaci-árinformációs Szolgálat A K I XI. évfolyam/14. szám 2008.07.18. 2008. 28. hét GABONA ÉS IPARI NÖVÉNYEK Gabonapiaci jelentés... 2 A gabonafélék termelıi ára... 5 Kötési

XIII. évfolyam, 14. szám, Agrárpiaci Jelentések BAROMFI

XIII. évfolyam, 14. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 14. szám, 2013 2013. július 23. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék

XIII. évfolyam, 14. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 14. szám, 2013 2013. július 23. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék

XVIII. évfolyam, 19. szám, 2015. Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVIII. évfolyam, 19. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 19. szám, 2015 Megjelenik kéthetente 2015. október 7. Felelős

XVIII. évfolyam, 19. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 19. szám, 2015 Megjelenik kéthetente 2015. október 7. Felelős

PIAC A K I ÉLİÁLLAT ÉS HÚS. Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. XII. évfolyam/2. szám /5. hét PIACI JELENTÉS

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XII. évfolyam/2. szám.02.09. /5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... 1 Ábrák... 2 Táblázatok... 6 Külpiaci információk...

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XII. évfolyam/2. szám.02.09. /5. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... 1 Ábrák... 2 Táblázatok... 6 Külpiaci információk...

Mi áll az olajos növények drasztikus áremelkedésének hátterében?

Mi áll az olajos növények drasztikus áremelkedésének hátterében? Pájtli Péter Bak, 21. szeptember 27. Az előadás tematikája Főbb tőzsdei irányvonalak 21-ben Gabonapiaci tendenciák Olajnövénypiacokról általában

Mi áll az olajos növények drasztikus áremelkedésének hátterében? Pájtli Péter Bak, 21. szeptember 27. Az előadás tematikája Főbb tőzsdei irányvonalak 21-ben Gabonapiaci tendenciák Olajnövénypiacokról általában

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. április 23. Gabona és Ipari Növények 2010. 15. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK 2010. április 23. Gabona és Ipari Növények 2010. 15. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Dr. Molnár Zsuzsa molnar.zsuzsa@aki.gov.hu

XVIII. évfolyam, 17. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XVIII. évfolyam, 17. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 17. szám, 2015 Megjelenik kéthetente 2015. szeptember 9.

XVIII. évfolyam, 17. szám, 2015 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XVIII. évfolyam, 17. szám, 2015 Megjelenik kéthetente 2015. szeptember 9.

XV. évfolyam, 9. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 9. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 9. szám, 2012 Megjelenik kéthetente 2012. május 23. Felelős szerkesztő

XV. évfolyam, 9. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 9. szám, 2012 Megjelenik kéthetente 2012. május 23. Felelős szerkesztő

AGRÁRPIACI JELENTÉSEK

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. augusztus 10. Élıállat és Hús 2009. 31. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

AGRÁRPIACI JELENTÉSEK ÉLİÁLLAT ÉS HÚS 2009. augusztus 10. Élıállat és Hús 2009. 31. hét Megjelenik kéthetente Felelıs szerkesztı: Dr. Stummer Ildikó Készítette: Módos Rita modos.rita@aki.gov.hu Kiadja:

XIII. évfolyam, 6. szám, Agrárpiaci Jelentések BAROMFI

XIII. évfolyam, 6. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 6. szám, 2013 2013. április 2. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3

XIII. évfolyam, 6. szám, 2013 Agrárpiaci Jelentések BAROMFI Baromfi Baromfi XIII. évfolyam, 6. szám, 2013 2013. április 2. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3

XI. évfolyam/8. szám /17. hét ÉLİÁLLAT ÉS HÚS. A világpiacon 2008 elején a kereslet élénkülése

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/8. szám.05.05. /17. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés...1 Ábrák...3 Táblázatok...5 Külpiaci információk...7

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XI. évfolyam/8. szám.05.05. /17. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés...1 Ábrák...3 Táblázatok...5 Külpiaci információk...7

AGRÁRPIACI JELENTÉSEK

XX. évfolyam, 11. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 11. szám, 2017 Megjelenik kéthetente 2017. június 8. Felelős

XX. évfolyam, 11. szám, 2017 AGRÁRPIACI JELENTÉSEK GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XX. évfolyam, 11. szám, 2017 Megjelenik kéthetente 2017. június 8. Felelős

PIAC A K I ÉLİÁLLAT ÉS HÚS. Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. XII. évfolyam/3. szám /7. hét.

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XII. évfolyam/3. szám.02.23. /7. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... 1 Ábrák... 2 Táblázatok... 6 Külpiaci információk...

PIAC Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat A K I XII. évfolyam/3. szám.02.23. /7. hét ÉLİÁLLAT ÉS HÚS Tartalom Piaci jelentés... 1 Ábrák... 2 Táblázatok... 6 Külpiaci információk...

XIII. évfolyam, 13. szám, Agrárpiaci Jelentések BAROMFI

Agrárpiaci Jelentések BAROMFI Baromfi Baromfi 2013. július 9. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3 PIACI JELENTÉS...4 Agrárpolitikai hírek...5 Magyarországi

Agrárpiaci Jelentések BAROMFI Baromfi Baromfi 2013. július 9. Megjelenik kéthetente Felelıs szerkesztı Dr. Stummer Ildikó Tartalomjegyzék Összefoglaló...3 PIACI JELENTÉS...4 Agrárpolitikai hírek...5 Magyarországi

XV. évfolyam, 7. szám, Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK

XV. évfolyam, 7. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 7. szám, 2012 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer

XV. évfolyam, 7. szám, 2012 Agrárpiaci Jelentések GABONA ÉS IPARI NÖVÉNYEK Gabona és Ipari Növények Gabona és Ipari Növények XV. évfolyam, 7. szám, 2012 Megjelenik kéthetente Felelős szerkesztő Dr. Stummer