Az Állami Számvevőszék költségvetési kockázatelemzései

|

|

|

- Ákos Kelemen

- 9 évvel ezelőtt

- Látták:

Átírás

1 Az Állami Számvevőszék költségvetési kockázatelemzései dr. Pulay Gyula felügyeleti vezető előadása a Költségvetési Tanács szakmai konferenciáján október 13.

2 Az ÁSZ elemzéseinek jogszabályi alapja Magyarország gazdasági stabilitásáról szóló évi CXCIV. törvény (Gst.) értelmében a Költségvetési Tanács (KT) félévente véleményt nyilvánít a központi költségvetésről szóló törvény végrehajtásának helyzetéről és az államadósság várható alakulásáról. Az Állami Számvevőszék (ÁSZ) az ÁSZ elnökének a KT tagjaként ellátandó feladatait a Gst. rendelkezései alapján a KT által tárgyalt kérdésekhez kapcsolódó elemzésekkel, és azoknak a KT rendelkezésére bocsátásával segíti október 13.,

az ÁSZ elnökének a KT tagjaként ellátandó feladatait a Gst.")

3 Kockázatelemzés és nem prognózis Az ÁSZ nem készít prognózist, hanem kockázatelemzést végez; nem konkurál az előrejelzést készítő intézményekkel, hanem felhasználja a prognózisaikat; az ellenőrzés során szerzett tapasztalatait, ismereteit, készségeit beépíti az elemző munkájába is; egyszerű statisztikai, közgazdasági elemzési eszközöket használ október 13.,

4 A féléves költségvetési elemzések módszertana, a I. félévi elemzés példáján bemutatva

5 Az elemzés célja A első félévi költségvetési és makrogazdasági adatok alapján bemutatni, hogy a költségvetés mely jelentősebb előirányzatai esetében várható az év végére túlteljesülés vagy alulteljesülés, a évi költségvetési hiánycél teljesülésének és az államadósság-szabály teljesülésének milyen kockázatai vannak. Az elemzés a Nemzetgazdasági Minisztériumtól, a Magyar Államkincstártól, a Nemzeti Adó- és Vámhivataltól, az Államadósság Kezelő Központtól kapott adatokon alapul.

6 A kockázatelemzés módszere Az elemzés a évi központi költségvetés kockázatos előirányzatainak a teljesülését részletezi, ha a kockázat mértéke meghaladja az 5,0 Mrd Ft-ot. Kockázatos előirányzat: a féléves teljesülése az időarányostól legalább 3 százalékponttal eltér. Elemezzük az eltérés okait. Ha az eltérést jól beazonosítható okok idézik elő, akkor számszerűsítjük a várható kockázat mértékét. Ha ilyen okot nem tudunk megnevezni vagy azok hatását a sok bizonytalansági tényező miatt nem tudjuk számszerűsíteni, akkor csak a kockázat meglétére hívjuk fel a figyelmet október 13.,

7 Az elemzés tartalma A évi költségvetés végrehajtását, az államháztartási folyamatokat befolyásoló makrogazdasági tendenciák alakulása A központi alrendszer egyenlegének alakulása A központi alrendszer adósságának és az adósságszolgálattal kapcsolatos bevételek és kiadások alakulása A költségvetés közvetlen bevételeinek alakulása A költségvetés közvetlen kiadásainak alakulása Költségvetési fejezetek bevételeinek és kiadásainak alakulása Az állam vagyonával összefüggő bevételek és kiadások alakulása A helyi önkormányzatok támogatásainak alakulása A központi tartalékok felhasználása Az elkülönített állami pénzalapok bevételeinek és kiadásainak alakulása A társadalombiztosítás pénzügyi alapjai költségvetésének alakulása október 13.,

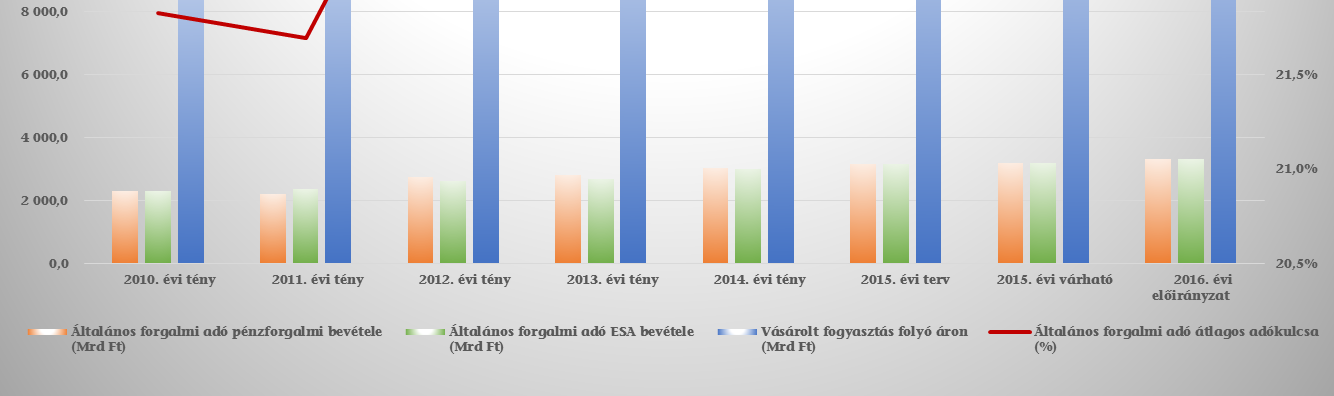

8 Az általános forgalmi adó (áfa) bevétellel kapcsolatos kockázatok 1. Időarányos-e a teljesítés? I. félévben a befizetés 1486,5 Mrd Ft, ami az előirányzat 46,9%-a. Feszített-e az előirányzat? A évi előirányzat a évi teljesítést 4,5%-kal haladja meg. A befolyásoló tényezők miként alakultak? A évi előirányzat tervezése során a 1,8%-os fogyasztói árindexszel és a fogyasztási kiadások 2,1%-os növekedésével számoltak. Az éves árindex várhatóan megközelíti a prognosztizált értéket, a fogyasztási kiadások pedig várhatóan a prognosztizáltnál nagyobb mértékben emelkednek október 13.,

9 Az áfa féléves és éves teljesítésének alakulása között Év Teljesítés félévkor %-ban Teljesítés év végén %-ban ,8 89, ,7 97, ,9 95, ,9 100, , október 13.,

10 Az általános forgalmi adó bevétellel kapcsolatos kockázatok 2. A korábbi évek adatai alapján a 2015 első félévi 46,9%-os teljesülés kiemelkedően jónak tekinthető. Egyéb tényezők : a évi bevételek tervezésénél a kormányzat a évi tényleges teljesülésnél alacsonyabb bázissal számolt; az on-line pénztárgépek alkalmazása 2014-ben év közben vált teljes körűvé, azaz 2015-ben még megjelenik egy áthúzódó hatás; az EKÁER bevezetése szintén a gazdaság kifehéredése és ezen keresztül az áfa-bevételek növekedése irányába hat; a KIVA-t választó adóalanyok tervezettnél alacsonyabb száma következtében többen maradtak bent az áfa-köteles körben. Következtetés: a évi előirányzat 50,0-60,0 Mrd Ft-os túlteljesülése várható október 13.,

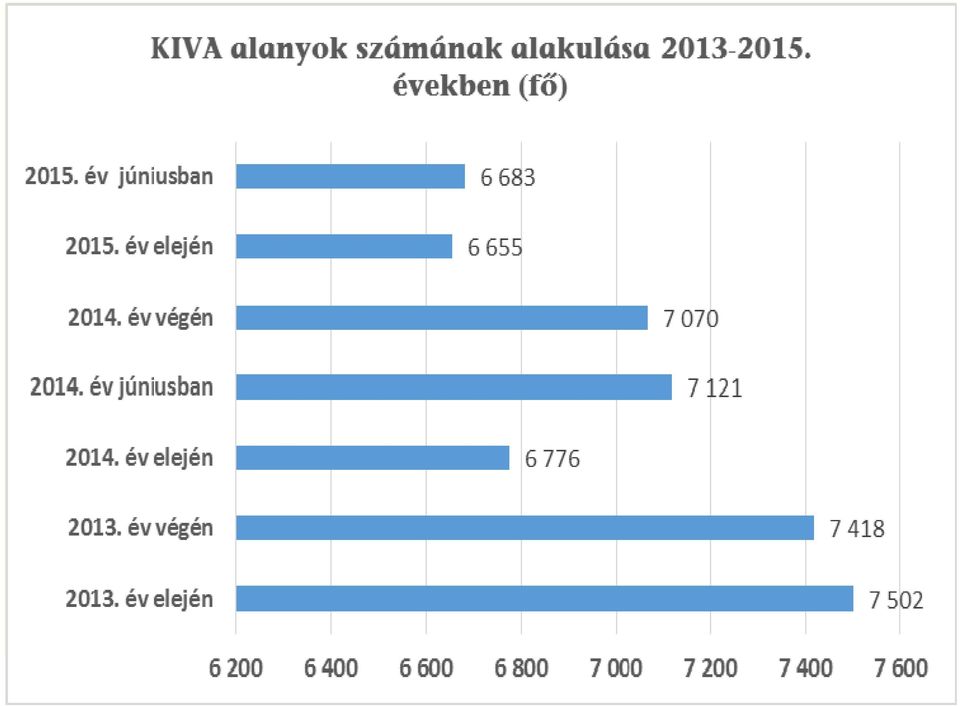

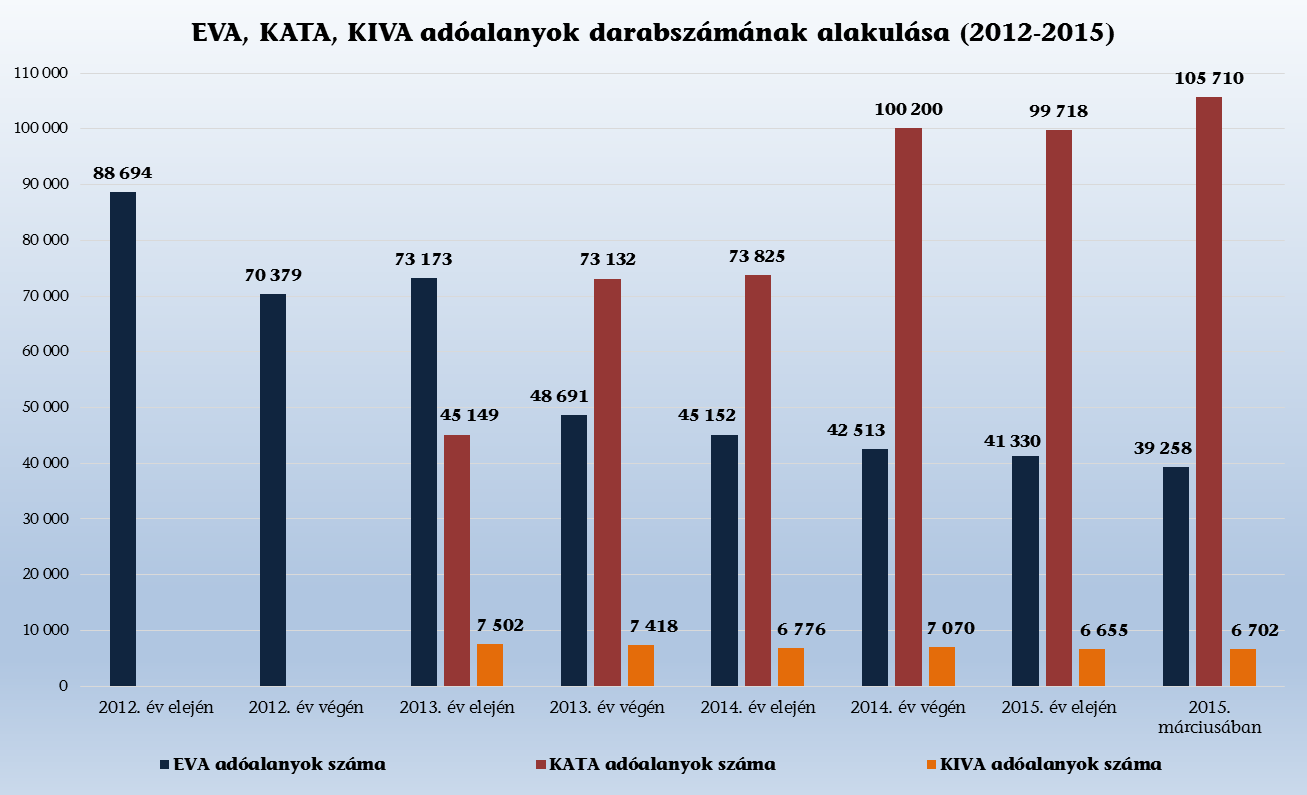

11 A kisvállalati adó (KIVA) bevétellel kapcsolatos kockázatok Időarányos-e a teljesítés? I. félévben a befizetés a évi előirányzat 34,8 százaléka. Feszített-e az előirányzat? A2015. évi előirányzat a évi teljesítést 29,1%-kal haladja meg. A befolyásoló tényezők miként alakultak: A kormányzat 2015-re az adóalanyok számának gyors felfutásával számolt. Ezzel szemben év végéhez képest az adózói létszám év első hat hónapban mindössze 0,4%-kal növekedett. Következtetés: Év végére 4-5 Mrd forintos elmaradás várható az eredeti előirányzathoz képest október 13.,

12 2015. október 13.,

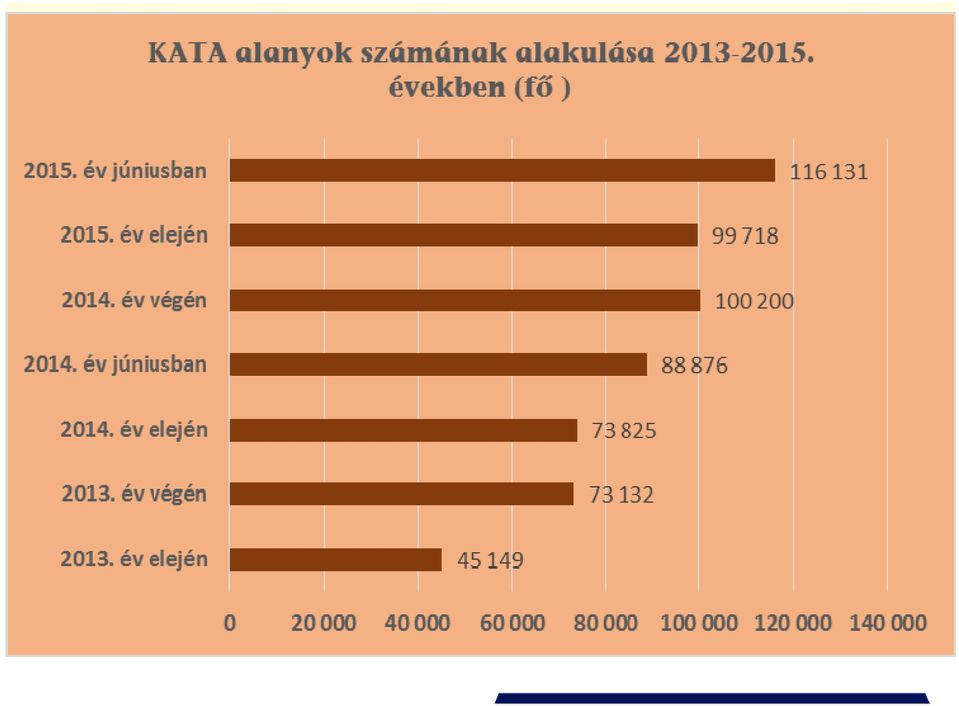

13 A kisadózók tételes adója (KATA) bevétellel kapcsolatos kockázatok Időarányos-e a teljesítés? I. félévben a befizetés évi előirányzat 46,4%-os teljesítésének felel meg. A befolyásoló tényezők miként alakultak? Az adóalanyok számának jelentősen emelkedett. Következtetés: Az adóalanyok számának növekedése és az időarányos bevételi adatok alátámasztják az előirányzat teljesíthetőségét.

14

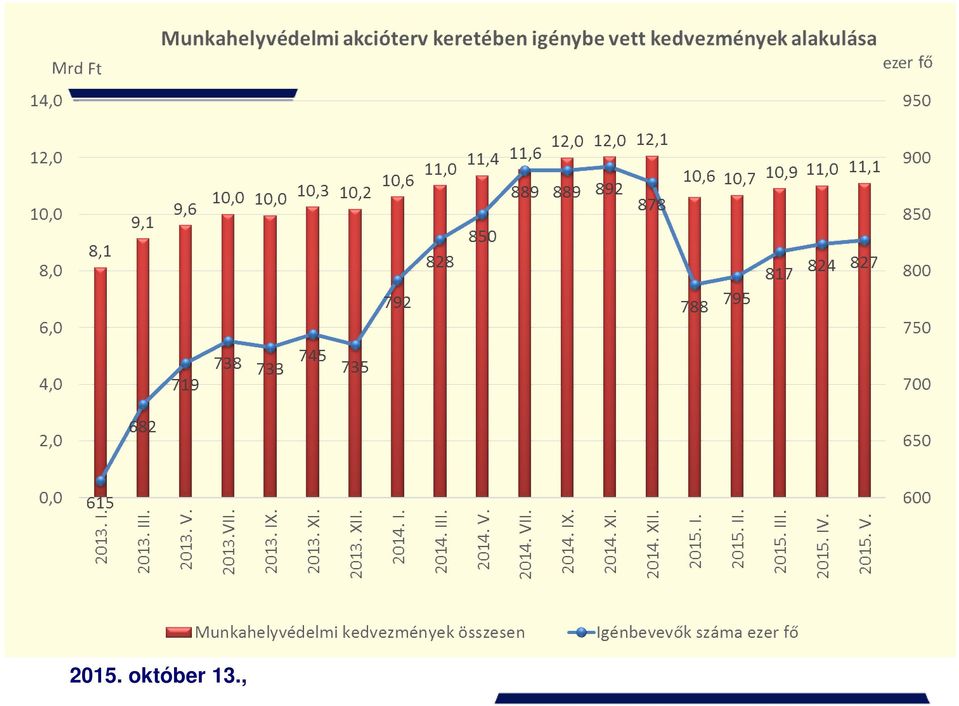

15 Túlteljesülnek-e a Munkahelyvédelmi akcióterv kedvezményei? Időbeni alakulás: A 2013 januárjában bevezetett kedvezmények összege 2014 decemberéig folyamatosan emelkedett januárban a szabályozás változott a költségvetési szervek nem érvényesíthetik a kedvezményt ez indokolja a januári visszaesést. Jogszabályi változás: július 1-jétől a kedvezményezettek köre bővül: a mezőgazdaságban dolgozó év közöttiekre is igényelhető a járulék-kedvezmény. Számítások szerint a támogatott foglalkoztatás havi ezer fős növekedésének a járulékbevételekre gyakorolt hatása második félévben 3,0 Mrd Ft lesz október 13.,

16 2015. október 13.,

17 A központi alrendszer pénzforgalmi hiányára vonatkozó becslés a bevételi oldalon A évi hiány alakulására ható főbb hiánynövelő (-) és hiánycsökkentő tényezők megnevezése Eltérés a évi előirányzattól (ÁSZ becslés) (Mrd Ft) Alsó érték Felső érték Bányajáradék -9,0-8,0 Kisadózók tételes adója (KIVA) -5,0-4,0 Társasági adó 15,0 25,0 Pénzügyi tranzakciós illeték 2,0 5,0 Általános forgalmi adó 50,0 60,0 Illeték bevételek 5,0 10,0 Államháztartás alrendszereiből származó befizetések Élelmiszerlánc-felügyeleti díj Kamatbevételek Állami vagyon hasznosítási bevételei Szövetkezeti Hitelintézeti Integrációs Alap 7 8 Nyugdíjbiztosítási Alap többletbevételei Egészségbiztosítási Alap többletbevételei 8 10 Dohányipari vállalkozások egészségügyi hozzájárulása Összesen:

18 A központi alrendszer pénzforgalmi hiányára vonatkozó becslés a kiadási oldalon A évi hiány alakulására ható főbb hiánynövelő (-) és hiánycsökkentő tényezők megnevezése Eltérés a évi előirányzattól (ÁSZ becslés) (Mrd Ft) Alsó érték Felső érték A lakásépítési támogatás 6 10 Állam által vállalt kezesség és viszontgarancia érvényesítése 2 5 helyi önkormányzatok működési támogatásai -5-3 települési önkormányzatok szociális, gyermekjóléti és gyermekétkeztetési feladatainak támogatása Nemzeti Foglalkoztatási Alap kiadásai Nyugdíjbiztosítási Alap kiadásai Egészségbiztosítási Alap kiadásai Kamatkiadások Összesen

19 Megjegyzések Az európai uniós támogatások bevételeinek alakulására nem adtunk becslést az általunk nem ismert bizonytalansági tényezőkre tekintettel. Az állami vagyonból származó egyéb értékesítési és hasznosítási bevételek előirányzaton tervezett 169,0 Mrd Ft alakulására nem adtunk becslést, mivel az értékesítésre kerülő vagyon összetételét nem ismerjük, illetve a Beruházási Alapban felsorolt beruházások indítása az értékesítési bevételek teljesülésétől függ, azaz a bevételek beérkezése elvileg a költségvetés egyenlegét nem érinti október 13.,

20 A költségvetési törvénytervezet véleményezését megalapozó elemzések módszertana, a évi költségvetés példáján bemutatva október 13.,

21 Az elemzés jogszabályi alapja Magyarország gazdasági stabilitásáról szóló évi CXCIV. törvény (Gst.) értelmében a Költségvetési Tanács (KT) véleményt nyilvánít a központi költségvetésről szóló törvényjavaslat tervezetéről október 13.,

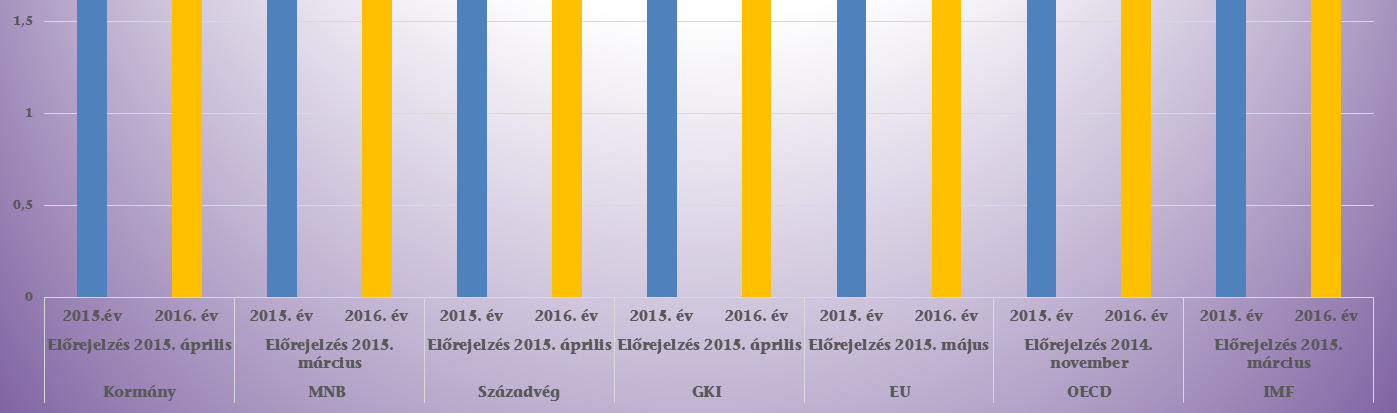

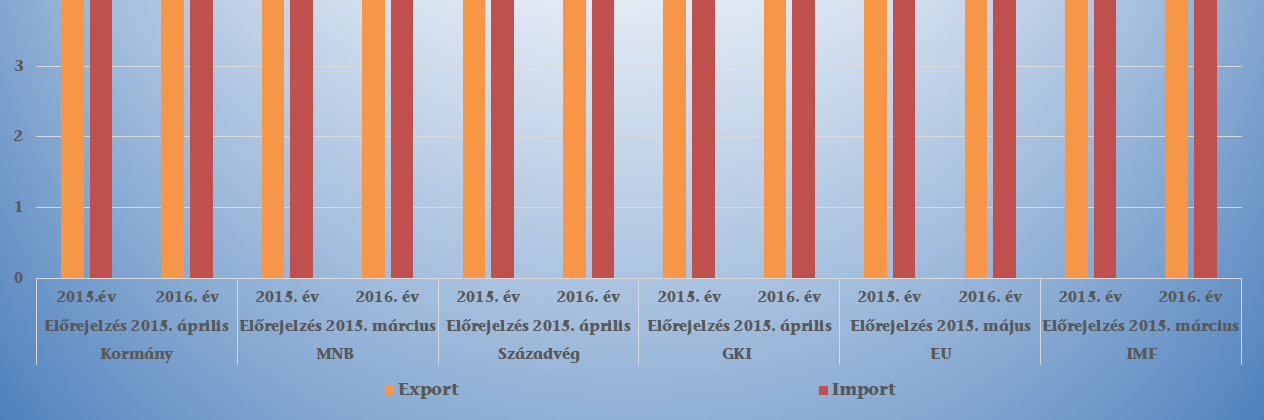

22 A makrogazdasági környezet elemzése A nemzetközi és a hazai intézmények prognózisait tekintjük át, és ezekkel vetjük össze a kormányzati prognózisban szereplő előrejelzéseket. Kockázatként jelezzük, ha a kormányzati prognózis túl optimista vagy túl pesszimista. Vizsgáljuk a kormányzati prognózis egyes elemeinek koherenciáját. Például a beruházások és az import összefüggése. A bevételek megalapozottságának elemzésekor a kormányzati prognózist tekintjük alapnak, de kockázatként jelezzük, ha a prognózis adott előrejelzésének (pl. átlagkereset) kockázatossága kihat a bevételek (pl. SZJA) teljesülésére is október 13.,

23 Hasznosított elemzések A KT által felkért három elemző intézet (Magyar Tudományos Akadémia Közgazdaság- és Regionális Tudományi Kutatóközpont, Századvég Gazdaságkutató Zrt. és a GKI Gazdaságkutató Zrt.) által készített tanulmányok, A Magyar Nemzeti Bank Zrt. (MNB) tanulmányai, Az Európai Unió Bizottság, a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) és a Nemzetközi Valutaalap (IMF) magyar makrogazdaságra és államháztartásra vonatkozó előrejelzéseit.

24

25

26 Az elemzés célja A jelentős bevételi és kiadási előirányzatok közül a kockázatos előirányzatok meghatározása, a kockázat számszerűsítése. A számszerűsített kockázatok összevetése a rendelkezésre álló tartalékokkal. Értékelni, hogy az adósságra és a hiányra jogszabályban meghatározott követelmények várhatóan teljesülnek-e. Elsősorban nem a költségvetési törvényjavaslatban meghatározott hiánycél és adósságmutató teljesíthetőségét értékeljük.

27 Az elemzés elemei A makrogazdasági prognózis kockázatainak értékelése A bázisidőszak kockázatainak feltárása. A folyó év kockázatainak feltárása A jövő évi költségvetési előirányzatok teljesülése kockázatainak feltárása október 13.,

28 Trendek elemzése Az elemzés módszerei Jogszabály módosítások hatáselemzéseinek értékelése Saját egyszerű modellszámítások (pl. komponensekre bontás) számítások Korábbi ellenőrzések tapasztalatainak hasznosítása, Más elemzések kritikai átvétele október 13.,

29

30

31 A évre tervezett adóintézkedés költségvetési bevételekre gyakorolt hatása Pénzügyi szer vezetek k ülönadója évi k öltségvetési hatás (M r d Ft) - a hitelintézeteket érintő m érték a évi 0,53%-ról ban 0,31%-ra csökken -60,0 Általános for galmi adó - a sertés tőkehús adókulcsának 27%-ról 5%-ra történő m érséklése -25,0 Személyi jövedelemadó - az adókulcs 16%-ról 15%-ra történő m érséklése -105,0 - a kétgyerm ekesek adókedvezm ényének jelenlegi havi 10 ezer forintról első lépésként forinra növelése -15,0 I lleték befizetések - egyes közigazgatási díjak, illetékek m értékének csökkentése -10,0 Összesen: -215,0

32

33

34 Tartalékok számbavétele Valamennyi tartalékot figyelembe veszünk. Céltartalékokat célok szerint elemezzük. Évek közötti összehasonlítást végzünk. Implicit tartalékot számítunk október 13.,

35 A tartalékok alakulása a évi költségvetési törvényjavaslat-tervezetben és a évi költségvetési törvényben (M Ft) Megnevezés Különbség Fejezeti (általános) tartalék Fejezeti stabilitási tartalék Rendkívüli Kormányzati Intézkedések Országvédelmi Alap 21,1 35,0 100,0 70,0 20,0 0,9-35,0 100,0-30,0 40,0 Központi céltartalékok összesen Fejezeti céltartalékok összesen Összesen 157,1 89,6 472,8 155,7 1,4 88,8 1,0 394,5 78,3

36 Implicit tartalékok A költségvetési törvényben kitűzött cél (hiány, adósság) és a jogszabályban előírt kötelező mérték közötti különbség. Következmény: A jogszabályi előírások abban az esetben is teljesülhetnek, ha a GDP vagy az államadósság, illetve a hiány a tervezettnél kissé kedvezőtlenebbül alakul.

37 Az államadóság-szabály teljesülésének határai (Mrd Ft) év év év Tervezett GDP Tervezett államadósság Várható Tervezett Maximális államadóss ág (minimális GDP) Minimális reál GDP növekedés Nominális GDP Államadóss ág , , , ,7 1,2% , , , , ,4

38

39 Az elemzés végeredménye Számszerűsített kockázatok: Külön a bevételekre és a kiadásokra Külön a bázisévre (folyó évre) és a költségvetési évre Adósságszabály teljesülése kockázatának megállapítása Esetleges javaslatok(pl. tartalékolás rendszerének megváltoztatása, tartalékok emelése, egyes előirányzatok növelése vagy csökkentése, jobb megalapozás

40 A évi költségvetés bázisoldali kockázatai Sor szám 1. A évi hiány alakulására ható főbb h iánynövelő (-) és h iánycsökken tő (+) tényezők megnevezése Kvtv.-ben ter vezett hiány előir ányzat: Központi alr endszer vár ható bevételi elmar adásai: Ebből: ÁSZ előr ejelzésének eltér ése a évi előir ányzattól (Mrd Ft) -877, ,0-5,0 2.1 Kisvállalati adó -4,0-5,0 Központi alr endszer vár ható 3. többlet bevételei: Ebből: 97,0 122,0 3.1 Társasági adó 30,0 35,0 3.2 Általános forgalmi adó 50,0 60,0 3.3 Jövedéki adó 17,0 22,0 3.4 Pénzügyi tranzakciós illeték 0,0 5,0

41 Sor szám 1. A évi kockázatok A évi hiány alakulására ható főbb h ián yn övelő (-) és hián ycsökken tő (+) tényezők megnevezése Kvtv.-ben ter vezett hiány előir ányzat : Központi alr endszer vár ható bevét eli elmar adásai: Ebből: ÁSZ előr ejelzésének eltér ése a évi előir ányzattól (Mrd Ft) -756, ,0-60,0 2.1 Társasági adó -10,0-15,0 2.2 Kisadózó vállalkozások tételes adója -5,0-5,0 2.3 Személyi jövedelemadó -30,0-40,0 Központi alr endszer vár ható 3. t öbblet bevét elei: Ebből: 10,0 15,0 3.1 Jövedéki adó 10,0 15,0

42 Köszönöm megtisztelő figyelmüket!

Az Állami Számvevőszék költségvetési kockázatelemzései

Az Állami Számvevőszék költségvetési kockázatelemzései Dr. Simon József, az Állami Számvevőszék ellenőrzésvezetőjének előadása Költségvetési Tanács szakmai konferencia Budapest 2017. október 12. Az ÁSZ

Az Állami Számvevőszék költségvetési kockázatelemzései Dr. Simon József, az Állami Számvevőszék ellenőrzésvezetőjének előadása Költségvetési Tanács szakmai konferencia Budapest 2017. október 12. Az ÁSZ

2013. évi évi BEVÉTELEK teljesítés I-VIII. hó %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

Államadósság ellenőrzése

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

Államadósság ellenőrzése Készítette: Pongrácz Éva Szabályozási háttér 2 Magyarország Alaptörvénye Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény Az Állami Számvevőszékről szóló 2011.

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-II. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-III. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

2014. évi BEVÉTELEK teljesítés évi

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi BEVÉTELEK teljesítés

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

Teljesítés ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , , ,0 177,3% KAMATBEVÉTELEK , , ,1 142,2%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 212. évi 213. évi Teljesítés Törvényi módosított előirányzat I-XII. hó előzetes teljesítés előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 43 593,4

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 212. évi 213. évi Teljesítés Törvényi módosított előirányzat I-XII. hó előzetes teljesítés előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 43 593,4

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó teljesítés %-a Törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó teljesítés %-a Törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , ,4 4,5% ,4 914,1 0,8% KAMATBEVÉTELEK , ,7 6,3% , ,6 7,4%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi teljesítés %-a Eredeti előirányzat 213. évi előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 376 71,2 811 82,9 8,6%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi teljesítés %-a Eredeti előirányzat 213. évi előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 376 71,2 811 82,9 8,6%

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés I-XI. hó %-a

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-III. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-III. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi. I-IV. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-IV. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-IV. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2012. évi. I-VI. hó ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , ,7 42,5% , , ,0 51,2%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-VI. hó teljesítés %-a Eredeti előirányzat Törvényi módosított előirányzat 213. évi I-VI. hó előir. %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-VI. hó teljesítés %-a Eredeti előirányzat Törvényi módosított előirányzat 213. évi I-VI. hó előir. %-a

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi. I-V. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-V. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-V. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó teljesítés %-a Törvényi módosított előirányzat I-IX. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó teljesítés %-a Törvényi módosított előirányzat I-IX. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó teljesítés %-a Törvényi módosított előirányzat I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó teljesítés %-a Törvényi módosított előirányzat I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

E L E M Z É S július ELEMZÉSE

ELEMZÉSE E L E M Z É S 2018. július Szempontok a Költségvetési Tanács részére véleménye kialakításához Magyarország 2019. évi központi költségvetéséről szóló törvényjavaslat zárószavazásához Szerkesztő:

ELEMZÉSE E L E M Z É S 2018. július Szempontok a Költségvetési Tanács részére véleménye kialakításához Magyarország 2019. évi központi költségvetéséről szóló törvényjavaslat zárószavazásához Szerkesztő:

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés /előzetes/

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

A MAGYAR KÖLTSÉGVETÉS HELYZETE JÚNIUS JÚNIUS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2012. JÚNIUS - 2013. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2012. JÚNIUS - 2013. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

Baksay Gergely A Költségvetési Tanács szerepe és a évi költségvetés

Baksay Gergely A Költségvetési Tanács szerepe és a 2019. évi költségvetés Ezekben a hetekben zajlik Magyarország 2019. évi költségvetésének tárgyalása, amelynek során a Költségvetési Tanácsnak is kiemelt

Baksay Gergely A Költségvetési Tanács szerepe és a 2019. évi költségvetés Ezekben a hetekben zajlik Magyarország 2019. évi költségvetésének tárgyalása, amelynek során a Költségvetési Tanácsnak is kiemelt

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

Gazdasági és államháztartási folyamatok

Gazdasági és államháztartási folyamatok 214 215 A Századvég Gazdaságkutató Zrt. elemzése a Költségvetési Tanács részére Siba Ignác vezérigazgató Virovácz Péter kutatásicsoport-vezető Tartalom 1. Makrogazdasági

Gazdasági és államháztartási folyamatok 214 215 A Századvég Gazdaságkutató Zrt. elemzése a Költségvetési Tanács részére Siba Ignác vezérigazgató Virovácz Péter kutatásicsoport-vezető Tartalom 1. Makrogazdasági

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2017. október 12. Célkitűzések

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2017. október 12. Célkitűzések

Az államháztartás finanszírozása tapasztalatok az államháztartás ellenőrzésében Domokos László az Állami Számvevőszék elnökének előadása

Az államháztartás finanszírozása tapasztalatok az államháztartás ellenőrzésében Domokos László az Állami Számvevőszék elnökének előadása Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és

Az államháztartás finanszírozása tapasztalatok az államháztartás ellenőrzésében Domokos László az Állami Számvevőszék elnökének előadása Finanszírozás kockázatkezelés csaláskutatás pénzügyi, adózási és

A Költségvetési Tanács évi feladatterve

A Költségvetési Tanács 1/2015.02.09. számú határozatával elfogadva Költségvetési Tanács KVT/4-5/2015 A Költségvetési Tanács 2015. évi feladatterve A Költségvetési Tanács (a továbbiakban: Tanács/KT) az

A Költségvetési Tanács 1/2015.02.09. számú határozatával elfogadva Költségvetési Tanács KVT/4-5/2015 A Költségvetési Tanács 2015. évi feladatterve A Költségvetési Tanács (a továbbiakban: Tanács/KT) az

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

Az államadósság mérséklése: kötelezettség és lehetőség

Az államadósság mérséklése: kötelezettség és lehetőség Domokos Lászlónak, az ÁSZ elnökének előadása Közgazdász Vándorgyűlés Eger 2012. szeptember 29. Hogyan segíti az ÁSZ a Költségvetési Tanács munkáját?

Az államadósság mérséklése: kötelezettség és lehetőség Domokos Lászlónak, az ÁSZ elnökének előadása Közgazdász Vándorgyűlés Eger 2012. szeptember 29. Hogyan segíti az ÁSZ a Költségvetési Tanács munkáját?

ALLAMI SZÁMVEVŐSZÉK. Elemzés a Költségvetési Tanács részére a 2015. I. félévi költségvetési folyamatokról. 2015.szeptember.

, ALLAMI SZÁMVEVŐSZÉK Elemzés a Költségvetési Tanács részére a 2015. I. félévi költségvetési folyamatokról Jóváhagyom: 2015.szeptember Iktatószám: FV-0008-070/2015. Az elemzéshez részanyagot készítettek:

, ALLAMI SZÁMVEVŐSZÉK Elemzés a Költségvetési Tanács részére a 2015. I. félévi költségvetési folyamatokról Jóváhagyom: 2015.szeptember Iktatószám: FV-0008-070/2015. Az elemzéshez részanyagot készítettek:

A Költségvetési Tanács évi feladatterve

A Költségvetési Tanács 1/2014.02.06. számú határozatával elfogadva Költségvetési Tanács KVT/26-3/2014 A Költségvetési Tanács 2014. évi feladatterve Az Alaptörvény 44. cikke alapján a Költségvetési Tanács

A Költségvetési Tanács 1/2014.02.06. számú határozatával elfogadva Költségvetési Tanács KVT/26-3/2014 A Költségvetési Tanács 2014. évi feladatterve Az Alaptörvény 44. cikke alapján a Költségvetési Tanács

A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK A MAGYAR KÖLTSÉGVETÉS HELYZETE 2013. JANUÁR- 2014. JÚNIUS A KÖLTSÉGVETÉSI TANÁCS OLVASATA

Iktatószám : Melléklet : Kövér László úr részére. Elnö k. Országgyűlés

,r ORSZ Z G~YÚLÉS? ELNÁG Ö K I gtitkársá Költségvetési Tanác s Elnö k Budapest 135 7 Kossuth Lajos tér 1-3 Telefon. +361 441 405 7 e-mail kovacs arpad@parlament hu ÉrWq: Iktatószám : Melléklet : E - J-e

,r ORSZ Z G~YÚLÉS? ELNÁG Ö K I gtitkársá Költségvetési Tanác s Elnö k Budapest 135 7 Kossuth Lajos tér 1-3 Telefon. +361 441 405 7 e-mail kovacs arpad@parlament hu ÉrWq: Iktatószám : Melléklet : E - J-e

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

KOVÁCS ÁRPÁD EGYETEMI TANÁR, SZEGEDI TUDOMÁNYEGYETEM KÖLTSÉGVETÉSI TANÁCS ELNÖK MAGYAR KÖZGAZDASÁGI TÁRSASÁG ELNÖK GAZDASÁG ÉS KÖLTSÉGVETÉS 2013 ŐSZ Tartalom 1. A 2013. évi költségvetés megvalósításának

Az MNB költségvetési előrejelzésének bemutatása

Az MNB költségvetési előrejelzésének bemutatása Baksay Gergely, MNB, Költségvetési és Versenyképességi Elemzések Igazgatóság MKT konferencia 2016. október 20. Érintett témák 1. Költségvetési előrejelzésünk

Az MNB költségvetési előrejelzésének bemutatása Baksay Gergely, MNB, Költségvetési és Versenyképességi Elemzések Igazgatóság MKT konferencia 2016. október 20. Érintett témák 1. Költségvetési előrejelzésünk

Virovácz Péter kutatásicsoport-vezető október 13.

A Századvég makro-fiskális modelljével (MFM) készült középtávú előrejelzés* Virovácz Péter kutatásicsoport-vezető 15. október 13. *A modell kidolgozásában nyújtott segítségért köszönet illeti az OGResearch

A Századvég makro-fiskális modelljével (MFM) készült középtávú előrejelzés* Virovácz Péter kutatásicsoport-vezető 15. október 13. *A modell kidolgozásában nyújtott segítségért köszönet illeti az OGResearch

POLGÁROK KÖLTSÉGVETÉSE

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

A Költségvetési Tanács évi feladatterve

A Költségvetési Tanács 1/2016.01.15. határozatával elfogadva Költségvetési Tanács KVT/2-1/2016 A Költségvetési Tanács 2016. évi feladatterve A Költségvetési Tanács (a továbbiakban: Tanács/KT) az Alaptörvény

A Költségvetési Tanács 1/2016.01.15. határozatával elfogadva Költségvetési Tanács KVT/2-1/2016 A Költségvetési Tanács 2016. évi feladatterve A Költségvetési Tanács (a továbbiakban: Tanács/KT) az Alaptörvény

\Q2^/ \TS^ZÉ&. ÁLLAMI SZÁMVEVÖSZÉK szeptember 2- ^. a Költségvetési Tanács részére a félévi költségvetési folyamatokról. '"-.

ÁLLAMI SZÁMVEVÖSZÉK Elemzés a Költségvetési Tanács részére a 2017. 1. félévi költségvetési folyamatokról Jóváhagyom: \Q2^/ *-J)omokos László \TS^ZÉ&. '"-.Ettiöf- 2017. szeptember 2- ^. Iktatószám: FV-3195-046/2017.

ÁLLAMI SZÁMVEVÖSZÉK Elemzés a Költségvetési Tanács részére a 2017. 1. félévi költségvetési folyamatokról Jóváhagyom: \Q2^/ *-J)omokos László \TS^ZÉ&. '"-.Ettiöf- 2017. szeptember 2- ^. Iktatószám: FV-3195-046/2017.

a Magyarország évi központi költségvetési törvényjavaslata országgyűlési vitájában május 27.

Domokos László, az Állami Számvevőszék elnöke expozéja a Magyarország 2016. évi központi költségvetési törvényjavaslata országgyűlési vitájában 2015. május 27. Tisztelt Elnök Úr! Tisztelt Miniszter Úr!

Domokos László, az Állami Számvevőszék elnöke expozéja a Magyarország 2016. évi központi költségvetési törvényjavaslata országgyűlési vitájában 2015. május 27. Tisztelt Elnök Úr! Tisztelt Miniszter Úr!

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2004. é v i 2005. é v i BEVÉTELEK teljesítés teljesítés I. hó /előzetes/ %-a előirányzat I. hó % % Társasági adó 448 708 28 564 6,4% 467 802 23 536 5,0%

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2004. é v i 2005. é v i BEVÉTELEK teljesítés teljesítés I. hó /előzetes/ %-a előirányzat I. hó % % Társasági adó 448 708 28 564 6,4% 467 802 23 536 5,0%

Expozé: 2015. évi költségvetési vélemény 2014-11-19 Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat véleményezése

Expozé: 2015. évi költségvetési vélemény 2014-11-19 Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat véleményezése Domokos László, az Állami Számvevőszék elnöke parlamenti expozéja

Expozé: 2015. évi költségvetési vélemény 2014-11-19 Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat véleményezése Domokos László, az Állami Számvevőszék elnöke parlamenti expozéja

Gazdaságpolitika és költségvetés 2018

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

Gazdaságpolitika és költségvetés 2018 Banai Péter Benő államtitkár Nemzetgazdasági Minisztérium 2017. november 1 2017-ben makrogazdasági és költségvetési stabilitás jellemzi az országot Forrás: *: Európai

ÁLLAM I SZÁMVEVÓSZÉK

ÁLLAM I SZÁMVEVÓSZÉK Szempontok a Költségvetési Tanács részére véleménye kialakításához Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat zárószavazásához 2014. december J óváhagyom:

ÁLLAM I SZÁMVEVÓSZÉK Szempontok a Költségvetési Tanács részére véleménye kialakításához Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat zárószavazásához 2014. december J óváhagyom:

ÁLLAMI SZÁMVEVŐSZÉK //// SZAMve'ró'SZÉt; a Költségvetési Tanács részére a félévi költségvetési folyamatokról. í- tnök

".> ÁLLAMI SZÁMVEVŐSZÉK Elemzés a Költségvetési Tanács részére a 2016. 1. félévi költségvetési folyamatokról Jóváhagyom: //// \ \.,ALLAMr" SZAMve'ró'SZÉt; 'Y í- tnök. Domokos László 2016. augusztus Iktatószám:

".> ÁLLAMI SZÁMVEVŐSZÉK Elemzés a Költségvetési Tanács részére a 2016. 1. félévi költségvetési folyamatokról Jóváhagyom: //// \ \.,ALLAMr" SZAMve'ró'SZÉt; 'Y í- tnök. Domokos László 2016. augusztus Iktatószám:

Az elemző munkát vezette: Az elemző munkát végezte:

Az elemző munkát vezette: Holman Magdolna Julianna felügyeleti vezető Dr. Simon József ellenőrzésvezető Az elemző munkát végezte: Lődiné Cser Zsuzsanna számvevő főtanácsos Preller Zsuzsanna számvevő főtanácsos

Az elemző munkát vezette: Holman Magdolna Julianna felügyeleti vezető Dr. Simon József ellenőrzésvezető Az elemző munkát végezte: Lődiné Cser Zsuzsanna számvevő főtanácsos Preller Zsuzsanna számvevő főtanácsos

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2016. október 20. Célkitűzések

Középtávú előrejelzés a makrogazdaság és az államháztartás folyamatairól Budapest Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központ Budapest, 2016. október 20. Célkitűzések

Költségvetési projekció Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

Féléves értékelés a Költségvetési Tanács számára - Az államháztartási folyamatok 2012. évi értékelése és 2013. évi várható alakulása

Féléves értékelés a Költségvetési Tanács számára - Az államháztartási folyamatok 2012. évi értékelése és 2013. évi várható alakulása Tartalom Összefoglaló... 3 Bevezető... 4 1. A 2012. év államháztartási

Féléves értékelés a Költségvetési Tanács számára - Az államháztartási folyamatok 2012. évi értékelése és 2013. évi várható alakulása Tartalom Összefoglaló... 3 Bevezető... 4 1. A 2012. év államháztartási

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól III. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. 18. III. SAJTÓKÖZLEMÉNY

Felügyeleti vezető: Dr. Pulay Gyula Zoltán. Projektvezető: Böröcz Imre

Iktatószám: EL-0814-048/2018. Felügyeleti vezető: Dr. Pulay Gyula Zoltán Projektvezető: Böröcz Imre Az elemzéshez részanyagot készítettek: Meyerné Horváth Judit Mokánszkiné Mengyi Andrea Orosz Diána Preller

Iktatószám: EL-0814-048/2018. Felügyeleti vezető: Dr. Pulay Gyula Zoltán Projektvezető: Böröcz Imre Az elemzéshez részanyagot készítettek: Meyerné Horváth Judit Mokánszkiné Mengyi Andrea Orosz Diána Preller

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

Babos Dániel Kicsák Gergely: Historikusan alacsony lehet a hiány 2016-ban

Babos Dániel Kicsák Gergely: Historikusan alacsony lehet a hiány 2016-ban Az MNB szeptemberi Inflációs jelentése alapján idén minden korábbinál alacsonyabb, 1,4-1,5 százalék lehet a költségvetés GDP-arányos

Babos Dániel Kicsák Gergely: Historikusan alacsony lehet a hiány 2016-ban Az MNB szeptemberi Inflációs jelentése alapján idén minden korábbinál alacsonyabb, 1,4-1,5 százalék lehet a költségvetés GDP-arányos

I. A Vélemény elkészítésének előzményei, jogszabályi alapjai és nyilvánossága

A Költségvetési Tanács Véleménye Magyarország 2013. évi központi költségvetése végrehajtásáról és az államadósság alakulásáról I. A Vélemény elkészítésének előzményei, jogszabályi alapjai és nyilvánossága

A Költségvetési Tanács Véleménye Magyarország 2013. évi központi költségvetése végrehajtásáról és az államadósság alakulásáról I. A Vélemény elkészítésének előzményei, jogszabályi alapjai és nyilvánossága

Az egészségügy 2013. évi költségvetése, várható kilátások. Banai Péter Benő

Az egészségügy 2013. évi költségvetése, várható kilátások Banai Péter Benő Makrogazdasági, költségvetési keretek 1. Magas növekedés és/vagy olcsó adósság-finanszírozás bővülő költségvetési mozgástér 2.

Az egészségügy 2013. évi költségvetése, várható kilátások Banai Péter Benő Makrogazdasági, költségvetési keretek 1. Magas növekedés és/vagy olcsó adósság-finanszírozás bővülő költségvetési mozgástér 2.

A Költségvetési Tanács 4/ számú határozata. A Költségvetési Tanács Véleménye

A Költségvetési Tanács Véleménye Magyarország 2014. évi központi költségvetése végrehajtásának helyzetéről és az államadósság várható alakulásáról (az első félévi folyamatok jellemzői) I. A Vélemény elkészítésének

A Költségvetési Tanács Véleménye Magyarország 2014. évi központi költségvetése végrehajtásának helyzetéről és az államadósság várható alakulásáról (az első félévi folyamatok jellemzői) I. A Vélemény elkészítésének

Vélemény a évi költségvetésről

Vélemény a 2018. évi költségvetésről Vélemény Magyarország 2018. évi központi költségvetéséről szóló törvényjavaslatról 2017. 17085 T/15381/10 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Vélemény a 2018. éví költségvetésről

Vélemény a 2018. évi költségvetésről Vélemény Magyarország 2018. évi központi költségvetéséről szóló törvényjavaslatról 2017. 17085 T/15381/10 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Vélemény a 2018. éví költségvetésről

AZ EU TÁMOGATÁSOK HATÁSA A MAGYAR GAZDASÁGRA

LÁSZLÓ CSABA AZ EU TÁMOGATÁSOK HATÁSA A MAGYAR GAZDASÁGRA 2007-2015 KPMG GKI tanulmány MI EZ AZ EGÉSZ? Miniszterelnöki Hivatal megrendelésére 5 hónap (2016. augusztus december) 30 ember 1000 oldal Lehet-e

LÁSZLÓ CSABA AZ EU TÁMOGATÁSOK HATÁSA A MAGYAR GAZDASÁGRA 2007-2015 KPMG GKI tanulmány MI EZ AZ EGÉSZ? Miniszterelnöki Hivatal megrendelésére 5 hónap (2016. augusztus december) 30 ember 1000 oldal Lehet-e

Vélemény a évi költségvetésről

Vélemény a 2017. évi költségvetésről Vélemény Magyarország 2017. évi központi költségvetéséről szóló törvényjavaslatról 2016. 16062 T /10377/4 www.asz.hu ÁLLAMI SZÁMVEVŐSZÉK Vélemény a 2017. évi költségvetésről

Vélemény a 2017. évi költségvetésről Vélemény Magyarország 2017. évi központi költségvetéséről szóló törvényjavaslatról 2016. 16062 T /10377/4 www.asz.hu ÁLLAMI SZÁMVEVŐSZÉK Vélemény a 2017. évi költségvetésről

Szekszárd-Szedres-Medina Óvodafenntartó Társulás

Szekszárd-Szedres-Medina Óvodafenntartó Társulás AZ ELŐTERJESZTÉS SORSZÁMA: 5. MELLÉKLET: 1 db TÁRGY: Szekszárd-Szedres-Medina Óvodafenntartó Társulás 2017. évi költségvetése E L Ő T E R J E S Z T É S

Szekszárd-Szedres-Medina Óvodafenntartó Társulás AZ ELŐTERJESZTÉS SORSZÁMA: 5. MELLÉKLET: 1 db TÁRGY: Szekszárd-Szedres-Medina Óvodafenntartó Társulás 2017. évi költségvetése E L Ő T E R J E S Z T É S

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

LXXI. Nyugdíjbiztosítási Alap

LXXI. Nyugdíjbiztosítási Alap I. A célok és elvárt eredmények meghatározása, a Nyugdíjbiztosítási Alap 2019. évi költségvetését meghatározó legfontosabb tényezők A LXXI. fejezet Nyugdíjbiztosítási Alap

LXXI. Nyugdíjbiztosítási Alap I. A célok és elvárt eredmények meghatározása, a Nyugdíjbiztosítási Alap 2019. évi költségvetését meghatározó legfontosabb tényezők A LXXI. fejezet Nyugdíjbiztosítási Alap

Féléves elemzés az államháztartási folyamatokról 2013. évi tények és 2014. évi előrejelzés. Elemzés az államháztartásról 2014.

Féléves elemzés az államháztartási folyamatokról 2013. évi tények és 2014. évi előrejelzés Elemzés az államháztartásról 2014. július Féléves elemzés az államháztartási folyamatokról 2013. évi tények és

Féléves elemzés az államháztartási folyamatokról 2013. évi tények és 2014. évi előrejelzés Elemzés az államháztartásról 2014. július Féléves elemzés az államháztartási folyamatokról 2013. évi tények és

Baksay Gergely - Benkő Dávid Kicsák Gergely. Magas maradhat a finanszírozási igény az uniós források elmaradása miatt

Baksay Gergely - Benkő Dávid Kicsák Gergely Magas maradhat a finanszírozási igény az uniós források elmaradása miatt A költségvetés finanszírozási igénye 2016 óta folyamatosan meghaladja az ESAdeficitet

Baksay Gergely - Benkő Dávid Kicsák Gergely Magas maradhat a finanszírozási igény az uniós források elmaradása miatt A költségvetés finanszírozási igénye 2016 óta folyamatosan meghaladja az ESAdeficitet

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

EGYENSÚLYTEREMTÉS A 2010 utáni magyar gazdaságpolitikai modell: kihívások, eredmények György László, PhD vezető közgazdász, egyetemi docens Századvég Gazdaságkutató Zrt. gyorgy@szazadveg.hu 1. Diagnózis

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól IV. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól 18. IV. negyedév Budapest, 19. február 18. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó

A ÉVI KÖLTSÉGVETÉS VÉGREHAJTÁSÁT, AZ ÁLLAMHÁZTARTÁSI FOLYAMATOKAT BEFOLYÁSOLÓ MAKROGAZDASÁGI TENDENCIÁK BEMUTATÁSA, ÉRTÉKELÉSE

Tartalom Vezetői összefoglaló... 5 Bevezetés... 9 1 A 2017. ÉVI KÖLTSÉGVETÉS VÉGREHAJTÁSÁT, AZ ÁLLAMHÁZTARTÁSI FOLYAMATOKAT BEFOLYÁSOLÓ MAKROGAZDASÁGI TENDENCIÁK BEMUTATÁSA, ÉRTÉKELÉSE... 10 1.1 A 2017.

Tartalom Vezetői összefoglaló... 5 Bevezetés... 9 1 A 2017. ÉVI KÖLTSÉGVETÉS VÉGREHAJTÁSÁT, AZ ÁLLAMHÁZTARTÁSI FOLYAMATOKAT BEFOLYÁSOLÓ MAKROGAZDASÁGI TENDENCIÁK BEMUTATÁSA, ÉRTÉKELÉSE... 10 1.1 A 2017.

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól II. negyedév

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

5. I. 5. III.. I.. III. 7. I. 7. III. 8. I. 8. III. 9. I. 9. III. 1. I. 1. III. 11. I. 11. III. 1. I. 1. III. 1. I. 1. III. 1. I. 1. III. 15. I. 15. III. 1. I. 1. III. 17. I. 17. III. 18. I. SAJTÓKÖZLEMÉNY

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend dr. Bathó Ferenc főosztályvezető Pénzügyminisztérium X. Jubileumi Pénztárkonferencia, Siófok 2007. november 20. Költségvetés

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend dr. Bathó Ferenc főosztályvezető Pénzügyminisztérium X. Jubileumi Pénztárkonferencia, Siófok 2007. november 20. Költségvetés

VELEMENY. a 2016. évi költségvetésről Vélemény Magyarország 2016. évi központi költségvetéséről szóló törvényjavaslatról ÁLLAMI SZÁMVEVŐSZÉK

ÁLLAMI SZÁMVEVŐSZÉK VELEMENY a 2016. évi költségvetésről Vélemény Magyarország 2016. évi központi költségvetéséről szóló törvényjavaslatról 15094 T/4730/5 2015. május Állami Számvevőszék Iktatószám: V-0835-807

ÁLLAMI SZÁMVEVŐSZÉK VELEMENY a 2016. évi költségvetésről Vélemény Magyarország 2016. évi központi költségvetéséről szóló törvényjavaslatról 15094 T/4730/5 2015. május Állami Számvevőszék Iktatószám: V-0835-807

Új egyensúly. Sikerek és kihívások

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

Új egyensúly Sikerek és kihívások Felzárkózik a gazdaság GDP évenkénti növekedési üteme az Európai Unióban és Magyarországon (az előző időszak %-ában) 4,9 5,2 4,2 4,5 4,5 4,3 3,9 3,8 3,4 3,0 3,0 2,4 1,9

Az általános forgalmi adóbevételek alakulása

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

l iaz4h5i A ORSZÁGGYŰ LÉS 20135 i 2 3 Kövér László űr részére Elnök Országgy űlés

23/09 2013 H. 12:51 FAX +36 1 441 4806 PARLAMENT ELNOKE --- IROMANY NYILVANTARTO 001/00 0 Költségvetési Tanác s Elnö k Budupt 1357 Kossuth Lajos tér 1-3, Telefon: -1.3614414057 c-mail:kovacs.arpad(nparlamcnlhu

23/09 2013 H. 12:51 FAX +36 1 441 4806 PARLAMENT ELNOKE --- IROMANY NYILVANTARTO 001/00 0 Költségvetési Tanác s Elnö k Budupt 1357 Kossuth Lajos tér 1-3, Telefon: -1.3614414057 c-mail:kovacs.arpad(nparlamcnlhu

Az államháztartási folyamatok kockázatai

Az államháztartási folyamatok kockázatai Karsai Gábor vezérigazgató-helyettes GKI Gazdaságkutató Zrt. A Költségvetési Tanács és a Magyar Közgazdasági Társaság szakmai konferenciája Budapest, 2015. október

Az államháztartási folyamatok kockázatai Karsai Gábor vezérigazgató-helyettes GKI Gazdaságkutató Zrt. A Költségvetési Tanács és a Magyar Közgazdasági Társaság szakmai konferenciája Budapest, 2015. október

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András Magyarország 2009-ben A 2009-es válság a hazai gazdaságot legyengült állapotban érte A 2000-es évek elejétől folyamatosan

A magyar makrogazdaság várható pályája és az azt övező kockázatok Balatoni András Magyarország 2009-ben A 2009-es válság a hazai gazdaságot legyengült állapotban érte A 2000-es évek elejétől folyamatosan

Jelentés. Vélemény a évi költségvetésről. Vélemény Magyarország évi központi költségvetéséről szóló törvényjavaslatról 2019.

Jelentés Vélemény a 2020. évi költségvetésről Vélemény Magyarország 2020. évi központi költségvetéséről szóló törvényjavaslatról 2019. 19097 T/6322/4 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: HOLMAN MAGDOLNA

Jelentés Vélemény a 2020. évi költségvetésről Vélemény Magyarország 2020. évi központi költségvetéséről szóló törvényjavaslatról 2019. 19097 T/6322/4 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: HOLMAN MAGDOLNA

Orfalu Községi Önkormányzat képviselő-testületének 2/2015. (II.16.) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Orfalu Községi Önkormányzat képviselő-testületének 2/2015. (II.16.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről Módosítva a 7/2015. (IX.30.) és az 1/2016. (II.21.) önkormányzati

Orfalu Községi Önkormányzat képviselő-testületének 2/2015. (II.16.) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről Módosítva a 7/2015. (IX.30.) és az 1/2016. (II.21.) önkormányzati

a költségvetés alapján történő gazdálkodás elve a programozás elve EU programokhoz saját forrást biztosítani kell; a teljesség elve minden pénzügyi

Magyar államháztartási törvény a költségvetés alapján történő gazdálkodás elve a programozás elve EU programokhoz saját forrást biztosítani kell; a teljesség elve minden pénzügyi művelet; a valódiság elve

Magyar államháztartási törvény a költségvetés alapján történő gazdálkodás elve a programozás elve EU programokhoz saját forrást biztosítani kell; a teljesség elve minden pénzügyi művelet; a valódiság elve

Kétvölgy Községi Önkormányzat képviselő-testületének 2/2015 (II.16) önkormányzati rendelete az önkormányzat évi költségvetéséről

önkormányzati rendelete az önkormányzat évi költségvetéséről") Kétvölgy Községi Önkormányzat képviselő-testületének 2/2015 (II.16) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről Módosítva a 7/2015. (IX.30.) és az 1/2016. (II.18.) önkormányzati

Kétvölgy Községi Önkormányzat képviselő-testületének 2/2015 (II.16) önkormányzati rendelete az önkormányzat 2015. évi költségvetéséről Módosítva a 7/2015. (IX.30.) és az 1/2016. (II.18.) önkormányzati

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Lócs Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1171 1171 működési célú

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Lócs Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1171 1171 működési célú

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA. Regős Gábor, Phd. Századvég Gazdaságkutató Zrt.

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA Regős Gábor, Phd. Századvég Gazdaságkutató Zrt. regos@szazadveg.hu 2018 AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA DEMOGRÁFIA FOLYAMATOK HATÁSA AZ EGÉSZSÉGFINANSZÍROZÁS HELYZETE NEMZETKÖZI

AZ EGÉSZSÉGÜGY MODERNIZÁLÁSA Regős Gábor, Phd. Századvég Gazdaságkutató Zrt. regos@szazadveg.hu 2018 AZ EGÉSZSÉGÜGY FINANSZÍROZÁSA DEMOGRÁFIA FOLYAMATOK HATÁSA AZ EGÉSZSÉGFINANSZÍROZÁS HELYZETE NEMZETKÖZI

Domokos László, az Állami Számvevőszék elnöke parlamenti expozéja október 14. Tisztelt Alelnök Úr! Tisztelt Képviselő Hölgyek és Urak!

Expozé: 2013-as zárszámadás 2014-10-14 Magyarország 2013. évi központi költségvetése végrehajtásának ellenőrzése és a 2013. évi költségvetési folyamatok makrogazdasági összefüggéseinek elemzése Domokos

Expozé: 2013-as zárszámadás 2014-10-14 Magyarország 2013. évi központi költségvetése végrehajtásának ellenőrzése és a 2013. évi költségvetési folyamatok makrogazdasági összefüggéseinek elemzése Domokos

Ellenőrzések a közigazgatásban február 8. Győrffi Dezső Miskolci Egyetem

Ellenőrzések a közigazgatásban 1 Ellenőrzések a közigazgatásban 1. Államháztartási kontrollok 2. Az Állami Számvevőszék 3. Könyvvizsgálók a közszférában 4. Hatósági, felügyeleti és törvényességi ellenőrzések

Ellenőrzések a közigazgatásban 1 Ellenőrzések a közigazgatásban 1. Államháztartási kontrollok 2. Az Állami Számvevőszék 3. Könyvvizsgálók a közszférában 4. Hatósági, felügyeleti és törvényességi ellenőrzések

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

Hozzászólás Magyarország évi központi költségvetéséről szóló törvényjavaslat általános vitájához

Hozzászólás Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat általános vitájához 2014. 11. 19. Tisztelt Országgyűlés! Tisztelt Elnök Úr! A Költségvetési Tanács Magyarország Alaptörvényében

Hozzászólás Magyarország 2015. évi központi költségvetéséről szóló törvényjavaslat általános vitájához 2014. 11. 19. Tisztelt Országgyűlés! Tisztelt Elnök Úr! A Költségvetési Tanács Magyarország Alaptörvényében

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Tömörd Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1055 1055 működési

3. melléklet a 3/2014.(V.16.) önkormányzati rendelethez Tömörd Község Önkormányzatának 2013. év kiadásai és bevételei (ezer Ft-ban) közhatalmi bevételek intézményi működési bevételek 1055 1055 működési

Válságkezelés Magyarországon

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

Válságkezelés Magyarországon HORNUNG ÁGNES államtitkár Nemzetgazdasági Minisztérium 2017. október 28. Fő üzenetek 2 A magyar gazdaság elmúlt három évtizede dióhéjban Reál GDP növekedés (éves változás)

SAJTÓKÖZLEMÉNY. Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól I. negyedév

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

SAJTÓKÖZLEMÉNY Az államháztartás és a háztartások pénzügyi számláinak előzetes adatairól negyedév Budapest, 19. május 17. - A pénzügyi számlák előzetes adatai szerint az államháztartás nettó finanszírozási

TÉNYEK ÉS LEHETŐSÉGEK 2014 TAVASZÁN

KOVÁCS ÁRPÁD KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG SZEGEDI TUDOMÁNYEGYETEM TÉNYEK ÉS LEHETŐSÉGEK 2014 TAVASZÁN Budapest, 2014. március 28. Az előadás témái 1. A KT kapcsolódása a 2013. évi

KOVÁCS ÁRPÁD KÖLTSÉGVETÉSI TANÁCS MAGYAR KÖZGAZDASÁGI TÁRSASÁG SZEGEDI TUDOMÁNYEGYETEM TÉNYEK ÉS LEHETŐSÉGEK 2014 TAVASZÁN Budapest, 2014. március 28. Az előadás témái 1. A KT kapcsolódása a 2013. évi