Nem adónak nevezett elvonások

|

|

|

- Ödön Nemes

- 8 évvel ezelőtt

- Látták:

Átírás

1 Speciális elvonások

2 Nem adónak nevezett elvonások TB javára szedett Egészségügyi hozzájárulás százalékos Egészségbiztosítási Nyugdíjbiztosítási Társadalombiztosítási megszűnt 2012 január 1-től, helyébe a szociális hozzájárulási adó lép Munkaerőpiaci Alap javára szedett Egészségbiztosítási és munkaerőpiaci Szakképzési hozzájárulás Rehabilitációs hozzájárulás Kutatási és Technológiai Innovációs Alap javára szedett Innovációs Nemzeti Kulturális Alapprogram Igazgatósága javára szedett Kulturális Központi költségvetés javára szedett játékadó

3 Központi költségvetés javára szedett egyéb adók Központi költségvetés javára szedett környezetvédelmi díjak Energiaadó Környezetterhelési díj Termékdíj Különadó Hitelintézetek Magánszemélyek Gazdasági társaságok Egyéni vállalkozók Ágazati Robin Hood

4 Egészségügyi hozzájárulás (százalékos) A kifizető vagy a jövedelmet szerző magánszemély 27 százalékos mértékű egészségügyi hozzájárulást fizet az adóévben kifizetett, juttatott, az SZJA törvény szerinti 1. összevont adóalapba tartozó jövedelemnél az adó (adóelőleg) alap számításánál figyelembe vett jövedelem, 2. külön adózó jövedelmek közül 2.1. az egyes meghatározott juttatások [Szja tv. 70. ] adóalapként meghatározott összege, 2.2. a kamatkedvezményből származó jövedelem adóalapként meghatározott összege után A magánszemély akkor köteles a felsorolt jövedelmek után 27% eho-t fizetni, ha nem kifizetőtől kapott ilyen jövedelmet, vagy ha a kifizető az adó (adóelőleg) alapját képező jövedelem után adót (adóelőleget) nem köteles megállapítani 10 százalékos EHO terheli a kifizetőt az Szja.tv a szerinti béren kívüli juttatás adóalapként meghatározott összege után. Nem változott az ún. egyéni 14%-os egészségügyi hozzájárulás jelenlegi szabálya. A forintos felső korlátja is megmaradt.

5 TB ok alapja Megszűnik a legalább a minimálbér kétszerese utáni fizetés szabálya és újra a munkavállaló ténylegesen kifizetett jövedelme képezi.

6 Szociális hozzájárulási adó Adóalany: kifizető Adótárgy: összevonandó jövedelem kifizetése Adóalap: természetes személy részére kifizetett bevételből SZJA szerint számított jövedelem, növelve a munkavállalói érdekképviseletet ellátó szerv tagdíjának összegével Adókulcs: 27% Befizetés: Elszámolt hónapot követő 12-e

7 Korkedvezmény biztosítási Adóalany: korkedvezményest foglalkoztató társas vállalkozás, főállású egyéni vállalkozó Adótárgy: összevonandó jövedelem kifizetése Adóalap: munkaadótól kapott bruttó munkabér, illetmény elismert költségek (nyugdíjas után nem kell fizetni) Adókulcs: 13% A korkedvezmény-biztosítási ot nem vállalja át a költségvetés A többlet fizetéshez a központi költségvetés 2011-ig egy fokozatosan csökkenő támogatást nyújtott évben a teljes összegét átvállalta a költségvetés, a követő években pedig 75, 50, 25 százalékos arányban fokozatosan csökkent a támogatás mértéke, majd 2011-től megszűnt.

8 Egyéni nyugdíj Adóalany: kifizető Adótárgy: összevonandó jövedelem kifizetése Adóalap: munkaadótól kapott bruttó munkabér, illetmény elismert költségek Adókulcs:10%-államé, nincs magánnyugdípénztári tagdíj Felső határ: megszűnt Adómentes: nyugdíj melletti munkavégzés, ösztöndíj, szerzői védelem alatt álló munka után

9 Egyéni egészségbiztosítási egészségbiztosítási- és munkaerőpiaci Adóalany: kifizető Adótárgy: összevonandó jövedelem kifizetése Adóalap: a minimálbér 1.5-szerese Adókulcs: 8.5% Adómentes: táppénz, GYED

10 Egészségügyi szolgáltatási Adóalany: nyugdíjas egyéni és társas vállalkozó, illetve olyan belföldi személy, aki után nem fizetnek TB-t Adókulcs: 6.810,- forint/hó (napi 227,-Ft) A fizetési felső határ: megszűnt

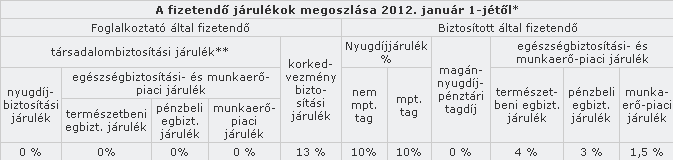

11 2010. január 1-jét, illetve november 1-jét követő időszakban esedékes ok megoszlása Foglalkoztató által fizetendő Biztosított által fizetendő társadalombiztosítási egészségbiztosítási- és munkaerő-piaci nyugdíjbiztosít ási természetben i egbizt. pénzbeli egbizt. munkaerőpiaci korkedvezmé ny biztosítási nem mpt. tag nyugdíj mpt. tag magánnyugdíj - pénztár i tagdíj egészségbiztosítási- és munkaerő-piaci természetbeni egbizt pénzbeli egbizt Munka-erőpiaci 24% 1,5% 0,5% 1% 13% 9,5% 1,5% 8% 4% 2% 1,5% 24 % 1,5 % 0,5 % 1 % 13 %* 9,5 % 9,5% 0 % 4 % 2 % 1,5 % A fizetendő ok megoszlása január 1-jétől Foglalkoztató által fizetendő Biztosított által fizetendő nyugdíjbiztosít ási társadalombiztosítási egészségbiztosítási- és munkaerő-piaci természetbe ni egbizt. pénzbeli egbizt. munkaerőpiaci korkedvezmé ny biztosítási nem mpt. tag Nyugdíj % magánnyugdí j- pénztá mpt. tag ri tagdíj egészségbiztosítási- és munkaerő-piaci természetbeni egbizt. pénzbeli egbizt. munka-erőpiaci 24 % 1,5 % 0,5 % 1 % 13 %* % 4 % 2 % 1,5 %

12

13 Átalakulása A foglalkoztató által fizetendő adók mértéke változatlan marad A nyugdíj nem mpt. Tagoknak 2011-re 10%-ra, mpt tagoknak 1,5%-ról először 9,5%-ra, majd 2011-re 10%-ra emelkedett A magánnyugdíj pénztári tagdíj megszűnt, a tagoknak a tagdíj helyett nyugdíjot kell fizetniük legfeljebb a fizetési felső határig. Az egészségbiztosítási- és munkaerő-piaci mértéke nem változott 2010-től

14 Szakképzési hozzájárulás Adóalany: munkáltató a privát szférában Adótárgy: munkaviszony keretében foglalkoztatás Adóalap: kifizetett bérköltség, gazdasági társaság esetében személyes közreműködés Adókulcs: 1,5% Befizetés, bevallás: tárgyhónapot követő 12-e, EVA-s EVA előleggel együtt Jogi háttér: 2003/LXXXVI. tv. a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról Adatszolgáltatási kötelezettség: székhely szerint illetékes kormányhivatal munkaügyi központja felé kell teljesíteni február 25-ig!

15 Rehabilitációs hozzájárulás Adóalany: 25 főnél többet foglalkoztató és az általa foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát Adótárgy: munkaviszony keretében foglalkoztatás Adóalap: alkalmazottak átlagos statisztikai létszáma súlyosan fogyatékosok számának 20 szorosa Adómérték: ( Ft/fő/év) Ft/fő/év Befizetés: tárgynegyedévet követő 20-ig, majd utolsó negyedévben február 25. Jogi háttér: 1991/IV. tv a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról Adómentes: Közmunka, közhasznú munka, fegyveres szervek munkavállalói

16 Innovációs Adóalany: közép- és nagyvállalatok Adótárgy: gazdasági tevékenység Adóalap: árbevétel - anyagköltség Adókulcs: 0,3% Befizetés: negyedévet követő 20-ig Bevallás: május 31. Jogi háttér: 2003/XC. tv. a Kutatási és Technológiai Innovációs Alapról Adómentes: saját K+F, valamint közhasznú társaságtól megrendelt K+F

17 Játékadó Adóalany: adótárggyal foglalkozó gazdasági társaság, magánszemély Adótárgy: sorsolásos, totalizatőri játék, pénznyerőés játékautomaták, játékkaszinó Adóalap: nyereményalap, játékautomata Adókulcs: változatos Befizetés: tárgyhót, vagy sorsolást követő 20-ig Jogi háttér: 1991/XXXIV. tv. a szerencsejáték szervezéséről

18 Energiaadó Adóalany: közüzemi szolgáltató, feljogosított fogyasztó, energiakereskedő, energiatermelő Adótárgy: gáz- és villamos energia értékesítés és termelés nem lakosságnak Adóalap: MWh, GigaJoule és erez kg Adómérték: 295 Ft/MWh, 88,5Ft/GJ és 2390Ft/ezer kg Adókötelezettség: mint az ÁFÁ-nál Befizetés: tárgyhót követő 15.-e Jogi háttér: évi LXXXVIII. törvény az energiaadóról Adómentesség: vegyi felhasználás, villamos energia előállítás

19 Környezetvédelmi termékdíj Adóalany: termékimportáló, vagy termelő Adótárgy: egyes hulladékká váló anyagok Adóalap: változatos Adómérték: Minden terméknek a tömege alapján kell a termékdíját megállapítani Adókötelezettség: mint az ÁFÁ-nál Befizetés, bevallás: tárgynegyedévet követő 20-a Jogi háttér: 1995/LVI. tv. a környezetvédelmi termékdíjról, továbbá egyes termékek környezetvédelmi termékdíjáról Adómentesség: megszűnt

20 Termékdíj adótárgyai és adómértékei üzemanyag és egyéb kőolajtermék (jövedéki adó 3%) gumiabroncs (90 Ft/kg), hűtőberendezés, hűtőközeg, csomagolás, akkumulátor, hígítók és oldószerek, az információhordozó papírok (19,5 Ft/kg) Elektromos, elektronikai berendezések

21 Kereskedelmi csomagolás díjtételei Kereskedelmi csomagolás Díjtétel (Ft/kg) Műanyag [kivéve műanyag (bevásárló-reklám) táska] 350 Műanyag (bevásárló-reklám) táska 1900 Üveg 30 Társított csomagolás: Rétegzett italcsomagolás 450 Társított csomagolás: Egyéb 700 Fém 1150 Egyéb anyagok 2200

22 Környezetterhelési díj Minden olyan cégnek, akinek 140KW-nál nagyobb teljesítményű berendezése van, környezetterhelési díjat kell fizetnie Adóalany: szennyező anyag kibocsátó Adótárgy: levegő, talaj, víz szennyezése Adóalap: változatos Adómérték: változatos Befizetés: tárgyhó utolsó napja (elszámolás március 31-ig) Jogi háttér: 2003/LXXXIX. tv. a környezetterhelési díjról

23 az egyes környezeti kibocsátásokra vonatkozóan befizetendő környezetterhelési díjak mértéke a környezetterhelési díjról szóló törvény értelmében a es évre már valamennyi díj esetében elérte a 100 %-ot, amelyet a díjak mértékének kiszámításakor nem szabad figyelmen kívül hagyniuk a kibocsátóknak.

24 Levegőterhelési díj Levegőterhelési díj fizetési kötelezettség - bizonyos kivételektől eltekintve - azt a kibocsátót terheli, aki a 21/2001. (II. 14.) Korm. rendelet szerinti bejelentésköteles helyhez kötött légszennyező pontforrást üzemeltet. Levegőterhelési díjat a kén-dioxid, nitrogén-oxidok és szilárd (nem toxikus) anyag kibocsátása után kell fizetni, amelynek mértékét a levegőterhelő anyag évenként kibocsátott teljes mennyiségének kg-ban kifejezett tömege és a levegőterhelő anyagok egységdíja határozza meg.

25 Levegőterhelési díj számítása LTD (Ft/év) = (Mi [kg/év] x Pi [Ft/kg]) ahol LTD: a fizetendő levegőterhelési díj, Mi: az adott (i-edik) levegőterhelő anyag kibocsátott éves mennyisége, Pi: az adott (i-edik) levegőterhelő anyagra érvényes, a következő táblázatban meghatározott egységdíj: Levegőterhelő anyag Egységdíj mértéke Pi (Ft/kg) Kén-dioxid 50 Nitrogén-oxidok 120 Szén-monoxid 15 Szilárd anyag (nem toxikus) 30

26 Vízterhelési díj Vízterhelési díj fizetési kötelezettség azt a kibocsátót terheli, aki vízjogi engedélyezés alá tartozó tevékenységet végez. Vízterhelési díjat a felszíni vizeket terhelő, meghatározott komponensek után kell fizetni, nevezetesen: dikromátos oxigénfogyasztás, foszfor, szervetlen nitrogén, higany, kadmium, króm, nikkel, ólom, réz. A vízterhelési díj mértékét a vízterhelő anyag évenként kibocsátott teljes mennyiségének kg-ban kifejezett tömege, a vízterhelő anyagok egységdíja, a területérzékenységi szorzó, valamint az iszapelhelyezési szorzó határozza meg.

27 Vízterhelési díj számítása VTD (Ft/év) = (Mi [kg/év] x Pi [Ft/kg]) x T x I ahol VTD: a fizetendő vízterhelési díj, Mi: az adott (i-edik) vízterhelő anyag nettó - belépő-kilépő közötti különbség - kibocsátott éves mennyisége, T: az 1. számú táblázatban meghatározott területérzékenységi szorzó, I: a 2. számú táblázatban meghatározott iszapelhelyezési szorzó, P:i az adott (i-edik) vízterhelő anyagra érvényes, a 3. számú táblázatban meghatározott egységdíj.

28 Talajterhelési díj Talajterhelési díj fizetési kötelezettség - bizonyos kivételektől eltekintve - azt a kibocsátót terheli, aki a műszakilag rendelkezésre álló közcsatornára nem köt rá, és helyi vízgazdálkodási hatósági, illetve vízjogi engedélyezés hatálya alá tartozó szennyvízelhelyezést alkalmaz (ideértve az egyedi zárt szennyvíztározót is). A talajterhelési díj mértékét a talajterhelési díj alapja, egységdíja, valamint a település közigazgatási területére vonatkozó területérzékenységi szorzó határozza meg.

29 Talajterhelési díj számítása TTD = E x A x T x V ahol TTD: a fizetendő éves talajterhelési díj, E: az egységdíj (Ft/m3), A: a díjfizetési alap (m3), T: a területérzékenységi szorzó, az 1. számú táblázatban meghatározva, V: a veszélyeztetési szorzó, az 1-2. számú táblázatban meghatározva.

30 Hitelintézet járadéka (1) Pénzügyi szervezetek különadója: Alanya: bankok, hitelintézetek,azok a pénzügyi szervezetek, akik 2010-ben mentesültek, mert nem volt beszámolójuk stb. Alapja: évi éves beszámoló adataiból számított módosított főösszeg hitelintézet évi éves beszámoló adataiból számított korrigált díj - biztosító Mértéke: 50 milliárd Ft-ig 0,15%, a felette levő részre 0,53% - hitelintézet 1 milliárd Ft-ig 1,5%, 8 milliárd Ft-ig 3%, e feletti összegre 6,4% - biztosítók Csökkentő tétel: hitelintézetek különadója címén fizetett az adózott eredmény terhére ráfordításként elszámolt összeghitelintézet

31 Hitelintézet járadéka (2) Hitelintézetek különadója: Alapja: AEE + annak terhére a pénzügyi szervezetek különadója fizetett összegének megfelelően ráfordításként elszámolt összeg Mértéke: 30% A társasági adóbevallás benyújtás határidejéig megállapítja, külön nyomtatványon benyújtja és megfizeti.

32 Ágazati különadó Alanya: adóköteles tevékenységet végző jogi személy, gazdasági társaság, egyéb szervezet, egyéni vállalkozó Alapja: adóköteles tevékenységből származó nettó árbevétel Mértéke: bolti kisker.: 500millió Ft-ig 0 %, 500 millió Ft-30 milliárd Ft-ig 0,1%, 30 milliárd Ft-tól 100 milliárd Ft-ig 0,4%, fölötte 2,5% Távközlési tevékenység: millió Ft 0%, 100 millió Ft 500 millió Ft 2,5%, 500 millió Ft 5 milliárd 4,5 % fölötte 6,5 % Energiaellátók: 5 milliárd alatt 0,3%, felette 1,05% Hatálya: 2010-től

Nem adónak nevezett elvonások

Speciális elvonások Nem adónak nevezett elvonások TB javára szedett Egészségügyi hozzájárulás (tételes) MEGSZŐNIK! Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Társadalombiztosítási járulék Munkaerıpiaci

Speciális elvonások Nem adónak nevezett elvonások TB javára szedett Egészségügyi hozzájárulás (tételes) MEGSZŐNIK! Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Társadalombiztosítási járulék Munkaerıpiaci

Nem adónak nevezett elvonások

Speciális elvonások Nem adónak nevezett elvonások TB javára szedett Egészségügyi hozzájárulás Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Társadalombiztosítási járulék Ekho Munkaerőpiaci Alap

Speciális elvonások Nem adónak nevezett elvonások TB javára szedett Egészségügyi hozzájárulás Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Társadalombiztosítási járulék Ekho Munkaerőpiaci Alap

Társadalombiztosítás és elkülönített alapok javára szedett elvonások

Speciális elvonások Társadalombiztosítás és elkülönített alapok javára szedett elvonások TB javára szedett Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Szociális hozzájárulási adó (SZOCHO) Egészségügyi

Speciális elvonások Társadalombiztosítás és elkülönített alapok javára szedett elvonások TB javára szedett Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Szociális hozzájárulási adó (SZOCHO) Egészségügyi

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

A költségvetés környezetvédelmi vonatkozásai. Dr. Bathó Ferenc helyettes államtitkár

A költségvetés környezetvédelmi vonatkozásai Dr. Bathó Ferenc helyettes államtitkár Tévhit, hogy a költségvetés mindenható, vele minden problémát meg lehet oldani. A környezetvédelemhez kapcsolódó elvonási

A költségvetés környezetvédelmi vonatkozásai Dr. Bathó Ferenc helyettes államtitkár Tévhit, hogy a költségvetés mindenható, vele minden problémát meg lehet oldani. A környezetvédelemhez kapcsolódó elvonási

kukta.hu A fizetendő járulékok megoszlása január 1-jétől* Foglalkoztató által fizetendő Biztosított által fizetendő

kukta.hu A fizetendő járulékok megoszlása 2013. január 1-jétől* Foglalkoztató által fizetendő Biztosított által fizetendő korkedvezmény-biztosítási járulék Nyugdíjjárulék** egészségbiztosítási- és munkaerő-piaci

kukta.hu A fizetendő járulékok megoszlása 2013. január 1-jétől* Foglalkoztató által fizetendő Biztosított által fizetendő korkedvezmény-biztosítási járulék Nyugdíjjárulék** egészségbiztosítási- és munkaerő-piaci

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Kitöltési útmutató a 0506. számú bevalláshoz

Kitöltési útmutató a. számú bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban Art.) 33. (5) bekezdésében foglaltak alapján az elõtársaságoknak azokról az adókról és járulékokról,

Kitöltési útmutató a. számú bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban Art.) 33. (5) bekezdésében foglaltak alapján az elõtársaságoknak azokról az adókról és járulékokról,

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Fizetendő járulékok ( )

") 2013.01.07. Fizetendő ok (1999-2013) A fizetendő ok megoszlása 2013. január 1-jétől* Foglalkoztató által fizetendő Nyugdíj** egészség- és munkaerő-piaci korkedvezmény munkaerőpiaci 13% 10% 10% 4% 3% 1,5%

2013.01.07. Fizetendő ok (1999-2013) A fizetendő ok megoszlása 2013. január 1-jétől* Foglalkoztató által fizetendő Nyugdíj** egészség- és munkaerő-piaci korkedvezmény munkaerőpiaci 13% 10% 10% 4% 3% 1,5%

A 10/2007 (II. 27.) 1/2006 (II. 17.) OM

1/2006 (II. 17.) OM") A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

ügyvezetésnek minősül vezető tisztségviselői Vezető tisztségviselő csak természetes személy lehet a társasággal, testületeivel,

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

270/2003. (XII. 24.) Korm. rendelet

Korm. rendelet") 270/2003. (XII. 24.) Korm. rendelet az egyes környezetterhelési díjak visszaigénylésének, a kibocsátott terhelő anyag mennyiség meghatározás módjáról, valamint a díjfizetés áthárításának szabályairól A

270/2003. (XII. 24.) Korm. rendelet az egyes környezetterhelési díjak visszaigénylésének, a kibocsátott terhelő anyag mennyiség meghatározás módjáról, valamint a díjfizetés áthárításának szabályairól A

270/2003. (XII. 24.) Korm. rendelet

Korm. rendelet") 270/2003. (XII. 24.) Korm. rendelet az egyes környezetterhelési díjak visszaigénylésének, a kibocsátott terhelő anyag mennyiség meghatározás módjáról, valamint a díjfizetés áthárításának szabályairól A

270/2003. (XII. 24.) Korm. rendelet az egyes környezetterhelési díjak visszaigénylésének, a kibocsátott terhelő anyag mennyiség meghatározás módjáról, valamint a díjfizetés áthárításának szabályairól A

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Talajterhelési díj bevallása, ügyintézése

Talajterhelési díj bevallása, ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12. Ügyfélfogadás ideje: Hétfő: 8 00-12

Talajterhelési díj bevallása, ügyintézése Ügyintéző: Otoltics Gyuláné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adó Iroda Fadd, Dózsa György utca 12. Ügyfélfogadás ideje: Hétfő: 8 00-12

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Pénzügyi számvitel. VIII. előadás. A jövedelmek számvitele

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy, aki az július 1-je 1 és december

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

A járulékfizetési kötelezettséget érintő 2008. évi fontosabb változások Széll Zoltánné előadása Magán-nyugdíjpénztári nyugdíjpénztári tagság Tagságra kötelezett pályakezdő: 1. az a természetes személy,

Társadalombiztosítási változások 2011.

Társadalombiztosítási változások 2011. A./ Járulékmértékek Foglalkoztatói járulék Változatlanul 27 százalék, felső határ nélkül. Belső megoszlása továbbra is ugyanaz: 24 százalék a nyugdíjbiztosítási,

Társadalombiztosítási változások 2011. A./ Járulékmértékek Foglalkoztatói járulék Változatlanul 27 százalék, felső határ nélkül. Belső megoszlása továbbra is ugyanaz: 24 százalék a nyugdíjbiztosítási,

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

Hatály: 2011.I.27. - 2012.I.31. 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását

Hatály: 2011.I.27. - 2012.I.31. 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália

Dr. Bedőházi Zita-Rózália") Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1

2003. évi LXXXIX. törvény 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való ösztönzése, valamint a környezet-

2003. évi LXXXIX. törvény 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való ösztönzése, valamint a környezet-

Zalalövő Város Önkormányzata Képviselőtestületének 17/2004.(XII.02.) önkormányzati rendelete. A talajterhelési díjról /Egységes szerkezetben/

önkormányzati rendelete. A talajterhelési díjról /Egységes szerkezetben/") Zalalövő Város Önkormányzata Képviselőtestületének 17/2004.(XII.02.) önkormányzati rendelete A talajterhelési díjról /Egységes szerkezetben/ Zalalövő Város Önkormányzat Képviselőtestülete a környezetterhelési

Zalalövő Város Önkormányzata Képviselőtestületének 17/2004.(XII.02.) önkormányzati rendelete A talajterhelési díjról /Egységes szerkezetben/ Zalalövő Város Önkormányzat Képviselőtestülete a környezetterhelési

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1

1. oldal 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre

1. oldal 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Útmutató a 0471-01-03 számú bevallási lap kitöltéséhez

Útmutató a 0471-01-03 számú bevallási lap kitöltéséhez A 0471-01-03. számú bevallási lap az államháztartással szembeni egyes adó- és járulékkötelezettségek bevallására szolgál. A havi és az évközi (negyedéves)

Útmutató a 0471-01-03 számú bevallási lap kitöltéséhez A 0471-01-03. számú bevallási lap az államháztartással szembeni egyes adó- és járulékkötelezettségek bevallására szolgál. A havi és az évközi (negyedéves)

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

2003. évi LXXXIX. törvény a környezetterhelési díjról 1

OptiJus Opten Kft. I. 2003. évi LXXXIX. törvény 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A 2012.2.1. óta hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 A törvény célja...............................................

OptiJus Opten Kft. I. 2003. évi LXXXIX. törvény 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A 2012.2.1. óta hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 A törvény célja...............................................

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

1. 1. (1) A rendelet hatálya kiterjed Baja Város szennyvíz-közcsatorna hálózattal ellátott területére.

A rendelet hatálya kiterjed Baja Város szennyvíz-közcsatorna hálózattal ellátott területére.") Baja Város Önkormányzata Képviselő-testületének A helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvíz-elhelyezéshez kapcsolódó talajterhelési díjról Baja Város Képviselő-testülete a környezetterhelési

Baja Város Önkormányzata Képviselő-testületének A helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvíz-elhelyezéshez kapcsolódó talajterhelési díjról Baja Város Képviselő-testülete a környezetterhelési

2003. évi LXXXIX. törvény a környezetterhelési díjról 1. A törvény célja

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 Hatályos: 2018.01.01 - A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 Hatályos: 2018.01.01 - A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

Hatály: 2013.VII.20. - 2013.XII.31. 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását

Hatály: 2013.VII.20. - 2013.XII.31. 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2. oldal Levegőterhelési díj 4. (1) A levegőterhelési díj fizetési kötelezettség azt a kibocsátót terheli, akinek a helyhez kötött légszennyező pontfo

A levegőterhelési díj fizetési kötelezettség azt a kibocsátót terheli, akinek a helyhez kötött légszennyező pontfo") 1. oldal 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre

1. oldal 2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre

Interaktív vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM MK/HU TÜK szám: 05-.. /2012. év Érvényességi idő: 2012. máj. 17. 8.00 óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy

NEMZETGAZDASÁGI MINISZTÉRIUM MK/HU TÜK szám: 05-.. /2012. év Érvényességi idő: 2012. máj. 17. 8.00 óra Minősítő neve: Pankucsi Zoltán Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy

I. Általános szabályok

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Egyek Nagyközség Önkormányzat Képviselő-testületének 2/2005. (I.27.) rendelete a talajterhelési díjról

rendelete a talajterhelési díjról") 1 Egyek Nagyközség Önkormányzat Képviselő-testületének 2/2005. (I.27.) rendelete a talajterhelési díjról Egyek Nagyközségi Önkormányzat Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV.

1 Egyek Nagyközség Önkormányzat Képviselő-testületének 2/2005. (I.27.) rendelete a talajterhelési díjról Egyek Nagyközségi Önkormányzat Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV.

ELŐTERJESZTÉS. Velem Község Önkormányzat Képviselőtestületének. 2014. május 21-i ülésének 4. napirendi pontjához

ELŐTERJESZTÉS Velem községi Önkormányzat Képviselő-testülete 2014. május 21-i ülésének 4. napirendi pontjához Tisztelt Képviselő-testület! Velem Község Önkormányzat Képviselőtestületének a helyi vízgazdálkodási

ELŐTERJESZTÉS Velem községi Önkormányzat Képviselő-testülete 2014. május 21-i ülésének 4. napirendi pontjához Tisztelt Képviselő-testület! Velem Község Önkormányzat Képviselőtestületének a helyi vízgazdálkodási

TISZACSEGE VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETE

TISZACSEGE VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETE A HELYI VÍZGAZDÁLKODÁSI HATÓSÁGI JOGKÖRBE TARTOZÓ SZENNYVÍZELHELYEZÉSHEZ KAPCSOLÓDÓ TALAJTERHELÉSI DÍJRÓL SZÓLÓ 34/2004.(XII. 23.) RENDELETÉNEK A 2/2005.(I.

TISZACSEGE VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETE A HELYI VÍZGAZDÁLKODÁSI HATÓSÁGI JOGKÖRBE TARTOZÓ SZENNYVÍZELHELYEZÉSHEZ KAPCSOLÓDÓ TALAJTERHELÉSI DÍJRÓL SZÓLÓ 34/2004.(XII. 23.) RENDELETÉNEK A 2/2005.(I.

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Rehabilitációs hozzájárulás

Tájékoztató a rehabilitációs hozzájárulás mértékéről, illetve a statisztikai állományi létszám megállapítására vonatkozó új szabályról A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló

Tájékoztató a rehabilitációs hozzájárulás mértékéről, illetve a statisztikai állományi létszám megállapítására vonatkozó új szabályról A foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Márkó Község Önkormányzatának 9 /2010. (VIII.18.) számú rendelete a talajterhelési díjról

számú rendelete a talajterhelési díjról") Márkó Község Önkormányzatának 9 /2010. (VIII.18.) számú rendelete a talajterhelési díjról Márkó Községi Önkormányzat Képviselő-testülete a környezetterhelési díjról szóló 2003. évi LXXXIX. törvén 26. (4)

Márkó Község Önkormányzatának 9 /2010. (VIII.18.) számú rendelete a talajterhelési díjról Márkó Községi Önkormányzat Képviselő-testülete a környezetterhelési díjról szóló 2003. évi LXXXIX. törvén 26. (4)

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Paks Város Önkormányzata Képviselő-testületének 35/2004.(XII. 31.) önkormányzati rendelete

önkormányzati rendelete") Paks Város Önkormányzata Képviselő-testületének 35/2004.(XII. 31.) önkormányzati rendelete A helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelhelyezéshez kapcsolódó talajterhelési díjjal kapcsolatos

Paks Város Önkormányzata Képviselő-testületének 35/2004.(XII. 31.) önkormányzati rendelete A helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelhelyezéshez kapcsolódó talajterhelési díjjal kapcsolatos

Igal Nagyközség Önkormányzata Képviselőtestületének 15/2004. (VII.1.) önkormányzati rendelete. a talajterhelési díjról

önkormányzati rendelete. a talajterhelési díjról") Igal Nagyközség Önkormányzata Képviselőtestületének 15/2004. (VII.1.) önkormányzati rendelete a talajterhelési díjról Igal Nagyközség Önkormányzata Képviselő-testülete a környezetterhelési díjról szóló

Igal Nagyközség Önkormányzata Képviselőtestületének 15/2004. (VII.1.) önkormányzati rendelete a talajterhelési díjról Igal Nagyközség Önkormányzata Képviselő-testülete a környezetterhelési díjról szóló

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A talajterhelési díj mértékének meghatározása

PAKS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 35/2004.(XII. 31.) SZÁMÚ RENDELETE A HELYI VÍZGAZDÁLKODÁSI HATÓSÁGI JOGKÖRBE TARTOZÓ SZENNYVÍZELHELYEZÉSHEZ KAPCSOLÓDÓ TALAJTERHELÉSI DÍJJAL KAPCSOLATOS

PAKS VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 35/2004.(XII. 31.) SZÁMÚ RENDELETE A HELYI VÍZGAZDÁLKODÁSI HATÓSÁGI JOGKÖRBE TARTOZÓ SZENNYVÍZELHELYEZÉSHEZ KAPCSOLÓDÓ TALAJTERHELÉSI DÍJJAL KAPCSOLATOS

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Zalacsány község Önkormányzati Képviselőtestületének. 12 /2004.(VIII.26.) rendelete

rendelete") Zalacsány község Önkormányzati Képviselőtestületének 12 /2004.(VIII.26.) rendelete a talajterhelési díjról Zalacsány község Önkormányzati Képviselőtestülete a környezetterhelési díjról szóló 2003. évi

Zalacsány község Önkormányzati Képviselőtestületének 12 /2004.(VIII.26.) rendelete a talajterhelési díjról Zalacsány község Önkormányzati Képviselőtestülete a környezetterhelési díjról szóló 2003. évi

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

Zalaegerszeg Megyei Jogú Város Közgyűlésének 29/2004. (VI.18.) önkormányzati rendelete A TALAJTERHELÉSI DÍJRÓL 1

önkormányzati rendelete A TALAJTERHELÉSI DÍJRÓL 1") Zalaegerszeg Megyei Jogú Város Közgyűlésének 29/2004. (VI.18.) önkormányzati rendelete A TALAJTERHELÉSI DÍJRÓL 1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi önkormányzatokról szóló 1990. évi LXV.

Zalaegerszeg Megyei Jogú Város Közgyűlésének 29/2004. (VI.18.) önkormányzati rendelete A TALAJTERHELÉSI DÍJRÓL 1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi önkormányzatokról szóló 1990. évi LXV.

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

Balatonfüred Város Önkormányzata Képviselő-testületének. 20/2004.(VII.23.) rendelete. a talajterhelési díjról

rendelete. a talajterhelési díjról") Balatonfüred Város Önkormányzata Képviselő-testületének 20/2004.(VII.23.) rendelete a talajterhelési díjról Balatonfüred Város Önkormányzatának Képviselő-testülete a környezetterhelési díjról szóló 2003.

Balatonfüred Város Önkormányzata Képviselő-testületének 20/2004.(VII.23.) rendelete a talajterhelési díjról Balatonfüred Város Önkormányzatának Képviselő-testülete a környezetterhelési díjról szóló 2003.

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához december

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

Fertőd Község Önkormányzata Képviselő-testületének../2012. (XI.29.) önkormányzati rendelete. a helyi adókról és a talajterhelési díj megállapításáról

önkormányzati rendelete. a helyi adókról és a talajterhelési díj megállapításáról") Fertőd Község Önkormányzata Képviselő-testületének./2012. (XI.29.) önkormányzati rendelete a helyi adókról és a talajterhelési díj megállapításáról Fertőd Város Önkormányzata Képviselő-testülete a helyi

Fertőd Község Önkormányzata Képviselő-testületének./2012. (XI.29.) önkormányzati rendelete a helyi adókról és a talajterhelési díj megállapításáról Fertőd Város Önkormányzata Képviselő-testülete a helyi

Zalaszentgyörgy Község Önkormányzati Képviselőtestületének 9/2004.(VI.29.) Önkormányzati Rendelete A TALAJTERHELÉSI DÍJRÓL. A rendelet hatálya 2.

Önkormányzati Rendelete A TALAJTERHELÉSI DÍJRÓL. A rendelet hatálya 2.") Zalaszentgyörgy Község Önkormányzati Képviselőtestületének 9/2004.(VI.29.) Önkormányzati Rendelete A TALAJTERHELÉSI DÍJRÓL Zalaszentgyörgy Község Önkormányzati Képviselőtestülete (továbbiakban: képviselőtestület)

Zalaszentgyörgy Község Önkormányzati Képviselőtestületének 9/2004.(VI.29.) Önkormányzati Rendelete A TALAJTERHELÉSI DÍJRÓL Zalaszentgyörgy Község Önkormányzati Képviselőtestülete (továbbiakban: képviselőtestület)

A gazdasági társaságok vezető tisztségviselőinek jogviszonya, biztosítási és járulékfizetési kötelezettsége 2010.05.07.

A gazdasági társaságok vezető tisztségviselőinek jogviszonya, biztosítási és járulékfizetési kötelezettsége 2010.05.07. [Gt. 21., 22. (1)-(2) bekezdés, Tbj. 5. (1) bekezdés a) és g) pontja, Eho 3. (1)

A gazdasági társaságok vezető tisztségviselőinek jogviszonya, biztosítási és járulékfizetési kötelezettsége 2010.05.07. [Gt. 21., 22. (1)-(2) bekezdés, Tbj. 5. (1) bekezdés a) és g) pontja, Eho 3. (1)

Kitöltési útmutató a 0202. számú évközi (negyedévi) bevalláshoz

bevalláshoz") Kitöltési útmutató a. számú évközi (negyedévi) bevalláshoz Az adózás rendjérõl szóló többször módosított 1990. évi XCI. törvény (továbbiakban Art.) 1. számú mellékletének II/1. a) pontjában meghatározott

Kitöltési útmutató a. számú évközi (negyedévi) bevalláshoz Az adózás rendjérõl szóló többször módosított 1990. évi XCI. törvény (továbbiakban Art.) 1. számú mellékletének II/1. a) pontjában meghatározott

Jánoshalma Város Önkormányzat Képviselő-testületének 10/2011. (VI. 01.) önkormányzati rendelete a talajterhelési díjról és a környezetvédelmi alapról

önkormányzati rendelete a talajterhelési díjról és a környezetvédelmi alapról") Jánoshalma Város Önkormányzat Képviselő-testületének 10/2011. (VI. 01.) önkormányzati rendelete a talajterhelési díjról és a környezetvédelmi alapról Jánoshalma település Önkormányzatának Képviselő-testülete

Jánoshalma Város Önkormányzat Képviselő-testületének 10/2011. (VI. 01.) önkormányzati rendelete a talajterhelési díjról és a környezetvédelmi alapról Jánoshalma település Önkormányzatának Képviselő-testülete

(Tervezet) A rendelet hatálya. A rendelet hatálya kiterjed Répcelak Város közigazgatási területére. Talajterhelési díj fizetési kötelezettség

A rendelet hatálya. A rendelet hatálya kiterjed Répcelak Város közigazgatási területére. Talajterhelési díj fizetési kötelezettség") ELŐTERJESZTÉS a helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelvezetéshez kapcsolódó talajterhelési díjjal kapcsolatos adatszolgáltatás és eljárási szabályokról szóló rendelettervezethez Tisztelt

ELŐTERJESZTÉS a helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelvezetéshez kapcsolódó talajterhelési díjjal kapcsolatos adatszolgáltatás és eljárási szabályokról szóló rendelettervezethez Tisztelt

Egyéb adók és adó jellegű fizetési kötelezettségek

Egyéb adók és adó jellegű fizetési kötelezettségek Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus Társadalombiztosítás és elkülönített alapok javára szedett elvonások TB javára szedett Egészségbiztosítási

Egyéb adók és adó jellegű fizetési kötelezettségek Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus Társadalombiztosítás és elkülönített alapok javára szedett elvonások TB javára szedett Egészségbiztosítási

Adóvilág 2009. november XIII. Évfolyam 12. szám

Kis adók helyzete 2008-ban Adóvilág 2009. november XIII. Évfolyam 12. szám Az Adó- és Pénzügyi Ellenôrzési Hivatalhoz az úgynevezett kis adókból közel 8 százalékkal nagyobb összeg folyt be 2008-ban, mint

Kis adók helyzete 2008-ban Adóvilág 2009. november XIII. Évfolyam 12. szám Az Adó- és Pénzügyi Ellenôrzési Hivatalhoz az úgynevezett kis adókból közel 8 százalékkal nagyobb összeg folyt be 2008-ban, mint

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

2003. évi LXXXIX. törvény. a környezetterhelési díjról 1. I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK. A törvény célja. A törvény hatálya

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

2003. évi LXXXIX. törvény a környezetterhelési díjról 1 A környezet és természet védelme, terhelésének mérséklése, a környezethasználóknak a környezet és természet megóvását szolgáló tevékenységre való

Csörötnek Község Önkormányzat Képviselő-testületének 2/2007. (III. 9.) önkormányzati rendelete a talajterhelési díjról

önkormányzati rendelete a talajterhelési díjról") Csörötnek Község Önkormányzat Képviselő-testületének 2/2007. (III. 9.) önkormányzati rendelete a talajterhelési díjról (a módosításáról szóló 16/2010. (XII. 9.) önkormányzati rendelettel egységes szerkezetben)

Csörötnek Község Önkormányzat Képviselő-testületének 2/2007. (III. 9.) önkormányzati rendelete a talajterhelési díjról (a módosításáról szóló 16/2010. (XII. 9.) önkormányzati rendelettel egységes szerkezetben)

Rendelet hatálya 1. A talajterhelési díj mértékének meghatározása 3. (4) A talajterhelési díj egységdíjának mértéke: 120 Ft/m3 (Köt. 12.

A talajterhelési díj egységdíjának mértéke: 120 Ft/m3 (Köt. 12.") Pusztazámor Község Önkormányzata Képviselő-testületének 10/2004. (VII. 09.) Ör. sz. rendelete a helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelhelyezéséhez kapcsolódó talajterhelési díjról

Pusztazámor Község Önkormányzata Képviselő-testületének 10/2004. (VII. 09.) Ör. sz. rendelete a helyi vízgazdálkodási hatósági jogkörbe tartozó szennyvízelhelyezéséhez kapcsolódó talajterhelési díjról

Kitöltési útmutató a 0501. számú havi bevalláshoz

Kitöltési útmutató a. számú havi bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban: Art.) 1. számú mellékletének I./A./3. pontjában meghatározott havi adóbevallás benyújtására

Kitöltési útmutató a. számú havi bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban: Art.) 1. számú mellékletének I./A./3. pontjában meghatározott havi adóbevallás benyújtására

Kápolnásnyék Község Önkormányzat Képviselő-testületének 20/2015.(XII.1.) önkormányzati rendelete a talajterhelési díjról. 1. A rendelet hatálya

önkormányzati rendelete a talajterhelési díjról. 1. A rendelet hatálya") Kápolnásnyék Község Önkormányzat Képviselő-testületének 20/2015.(XII.1.) önkormányzati rendelete a talajterhelési díjról Kápolnásnyék Község Önkormányzatának Képviselő-testülete a környezetterhelési díjról

Kápolnásnyék Község Önkormányzat Képviselő-testületének 20/2015.(XII.1.) önkormányzati rendelete a talajterhelési díjról Kápolnásnyék Község Önkormányzatának Képviselő-testülete a környezetterhelési díjról

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Járulékok 2012. Munkáltató/kifizető terhei. Járulékalapot képező jövedelem. Járulékfizetési felső határ. Járulékmérték II. 2012.05.15.

Járulékok 2012 A fizetésről összefoglalás; Egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény EKF 2011/2012 Csorba László A fizetendő ok megoszlása 2012. január 1-jétől* Foglalkoztató

Járulékok 2012 A fizetésről összefoglalás; Egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény EKF 2011/2012 Csorba László A fizetendő ok megoszlása 2012. január 1-jétől* Foglalkoztató

Magyarszerdahely Község Önkormányzat Képviselő-testületének. 14/2013. (XII. 02.) önkormányzati rendelete. a talajterhelési díjról. A rendelet hatálya

önkormányzati rendelete. a talajterhelési díjról. A rendelet hatálya") Magyarszerdahely Község Önkormányzat Képviselő-testületének 14/2013. (XII. 02.) önkormányzati rendelete a talajterhelési díjról Magyarszerdahely Község Önkormányzat Képviselő-testülete a környezetterhelési

Magyarszerdahely Község Önkormányzat Képviselő-testületének 14/2013. (XII. 02.) önkormányzati rendelete a talajterhelési díjról Magyarszerdahely Község Önkormányzat Képviselő-testülete a környezetterhelési

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Derecske Város Önkormányzat Képviselő-testületének 20/2012. (VI.1.) önkormányzati rendelete a talajterhelési díjról

önkormányzati rendelete a talajterhelési díjról") 1. oldal, összesen: 6 oldal Derecske Város Önkormányzat Képviselő-testületének 20/2012. (VI.1.) önkormányzati rendelete a talajterhelési díjról Derecske Város Önkormányzat Képviselő-testülete a környezetterhelési

1. oldal, összesen: 6 oldal Derecske Város Önkormányzat Képviselő-testületének 20/2012. (VI.1.) önkormányzati rendelete a talajterhelési díjról Derecske Város Önkormányzat Képviselő-testülete a környezetterhelési

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Tamás Sándor.

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

1008M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Az adózó adószáma adóazonosító jele neve (elnevezése) Káta Parképítő Kft. A magánszemély

Költségvetési számla megnevezése Költségvetési számla száma

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

Zalakomár Község Önkormányzatának 1./2005. (I.31.) sz. rendelettel módosított17/2004.(ix.1.) sz. rendelete a talajterhelési díjról

sz. rendelettel módosított17/2004.(ix.1.) sz. rendelete a talajterhelési díjról") Zalakomár Község Önkormányzatának 1./2005. (I.31.) sz. rendelettel módosított17/2004.(ix.1.) sz. rendelete a talajterhelési díjról Zalakomár Község Önkormányzata a környezetterhelési díjról szóló 2003.

Zalakomár Község Önkormányzatának 1./2005. (I.31.) sz. rendelettel módosított17/2004.(ix.1.) sz. rendelete a talajterhelési díjról Zalakomár Község Önkormányzata a környezetterhelési díjról szóló 2003.

Gelse Község Önkormányzata Képviselő-testület 13/2012.(V.29.) ÖNKORMÁNYZATI RENDELETE. A talajterhelési díjról

ÖNKORMÁNYZATI RENDELETE. A talajterhelési díjról") 1 Gelse Község Önkormányzata Képviselő-testület 13/2012.(V.29.) ÖNKORMÁNYZATI RENDELETE A talajterhelési díjról Gelse Község Önkormányzatának Képviselő- testülete (továbbiakban: képviselő testület) a helyi

1 Gelse Község Önkormányzata Képviselő-testület 13/2012.(V.29.) ÖNKORMÁNYZATI RENDELETE A talajterhelési díjról Gelse Község Önkormányzatának Képviselő- testülete (továbbiakban: képviselő testület) a helyi