Adózási alapismeretek 5.1. konzultáció. Általános forgalmi adó

|

|

|

- Virág Kis

- 9 évvel ezelőtt

- Látták:

Átírás

1 Adózási alapismeretek 5.1. konzultáció Általános forgalmi adó

2 A törvény évi CXXVII. törvény az általános forgalmi adóról Forrás: KSH

3 Az Országgyűlés A törvény - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására, - figyelemmel az árutermelő piacgazdaság igényeit kielégítő versenysemleges adórendszer működtetésének követelményeire, - figyelemmel Magyarországnak az Európai Unióban tagállamként való részvételére, különös tekintettel az ebből fakadó, az általános forgalmi adózás területén jelentkező jogharmonizációs kötelezettségekre, valamint - tekintetbe véve az általános forgalmi adózás 1988-as bevezetése óta szerzett tapasztalatokat

4 A törvény hatálya E törvény alapján adót kell fizetni: a) adóalany által - ilyen minőségében - belföldön és ellenérték fejében teljesített termékértékesítése, szolgáltatásnyújtása, b) terméknek az Európai Közösségen (a továbbiakban: Közösség) belüli egyes, belföldön és ellenérték fejében teljesített beszerzése és c) termék importja után.

termék")

5 Területi hatály Belföld alatt Magyarország területe értendő. Közösség és tagállamai, valamint azok területe alatt az 1. számú mellékletben meghatározottak értendők. Harmadik állam és annak területe alatt az értendő, amely nem tartozik a (2) bekezdés hatálya alá.

6 Fogalma Olyan többfázisú nettó forgalmi adó, amelyet a vállalkozások a termelés és a forgalmazás minden szakaszában kötelesek fizetni a hozzáadott érték után, de az adó terhét a termék, a szolgáltatás végső felhasználója viseli. A hozzáadott érték a kibocsátott termelési és az anyagi ráfordítások különbsége.

7 Jellemzői (1) Általános: normatív, a forgalmazás teljes folyamatát átfogja. Forgalmi: mindig meg kell fizetni az adót, ha a terméket vagy szolgáltatást értékesítik. Fogyasztói: az adó terhét, az értékesítést végző a fogyasztóra, a végső felhasználóra áthárítja. Többfázisú, mert a termelés és a forgalmazás minden fázisában fizetnek adót az értékesített termékek és szolgáltatások után. Nettó adó: az adó nem halmozódik, az értékesítő a fizetendő adóból levonhatja a beszerzéseit terhelő adót.

8 Jellemzői (2) Közvetett: az adó fizetésére kötelezett és az adó terhét viselő nem azonos. Az állami költségvetés stabil bevétele: az értékesítési tevékenységhez kötődik, független a vállalat jövedelmezőségétől. Közgazdaságilag semleges hatású: szektor- és versenysemleges, nem költségtényező, nem előnyösen, sem hátrányosan nem befolyásolja a külkereskedelmi forgalmat. Számlaadási kötelezettségre épül: az eladónak és a vevőnek is érdeke a számlaadás, az adó visszaigénylésének feltétele a szabályszerűen kiállított számla.

9 Adóalany Az a természetes és jogi személy, jogi személyiség nélküli szervezet, aki saját neve alatt jogokat szerezhet, kötelezettségeket vállalhat, perelhet és saját nevében gazdasági tevékenységet végez. Nem adóalany a közhatalom gyakorlására jogosult szerv (pl. minisztériumok, helyi önkormányzatok, költségvetési szervek) a közhatalom gyakorlásával végzett tevékenysége (pl. jogalkotás, hatósági eljárás) után.

a közhatalom gyakorlásával végzett")

10 Gazdasági tevékenység A bevétel elérése érdekében üzletszerűen végzett tevékenység. Például: mezőgazdasági, ipari, kereskedelmi, szolgáltatói, szellemi szabad foglalkozásként folytatott tevékenység. Nem minősül gazdasági tevékenységnek például: a munkaviszony, szövetkezeti tagsági viszony keretében, valamint a közhatalom gyakorlásával végzett tevékenység.

11 Termékértékesítés A birtokba vehető dolog ellenérték fejében történő átengedése, mely az átvevőt tulajdonosként való rendelkezésre jogosítja. a saját vállalkozásban megvalósított beruházás, tárgyi eszközök létesítése is

12 Szolgáltatásnyújtás Minden ellenérték fejében végzett tevékenység, ami nem minősül termékértékesítésnek.

13 Teljesítés helye (1) A törvény rendelkezéseit belföldön kell alkalmazni, ezért fontos a teljesítés helyének értelmezése. Termékértékesítésnél: általában az a hely, ahol a termék az adófizetési kötelezettség keletkezésének időpontjában található; ha a terméket az átadó vagy átvevő megbízásából egy harmadik személy adja fel vagy fuvarozza el, akkor a teljesítés helye az a hely, ahol a termék a feladás vagy a fuvarozás megkezdésének időpontjában található

14 Teljesítés helye (2) a szolgáltatást nyújtó gazdasági tevékenységének székhelye, állandó telephelye, ezek hiányában lakhelye, szokásos tartózkodási helye; az ingatlan fekvési helye az ingatlanhoz kapcsolódó szolgáltatásoknál; a ténylegesen megtett útvonal közlekedési szolgáltatásnál; a szolgáltatásnyújtás helye pl. kulturális, tudományos, oktatási, sporttermékhez kapcsolódó szakértői szolgáltatásoknál stb.

15 Adófizetési kötelezettség keletkezése általában a teljesítés, illetve részteljesítés időpontjában (azon a napon, amit a számlában a teljesítés napjaként feltüntettek); az ellenértékbe beszámító előleg átvételének időpontjában; a tényleges megvalósítás időpontjában, ha a terméket gazdasági tevékenységi köréből kivonja a tárgyi eszköz rendeltetésszerű használatbavételének időpontjában a saját rezsis beruházásánál stb.

16 Adó mértéke (1) Az adó mértéke az adó alapjának 27 százaléka. A 3. számú mellékletben felsorolt termékek, szolgáltatások esetében az adó mértéke az adó alapjának 5 százaléka. A 3/A. számú mellékletben felsorolt termékek, szolgáltatások esetében az adó mértéke az adó alapjának 18 százaléka.

17 Adó mértéke (2) Ha a juttatott vagyoni előny pénzben kifejezett összegét úgy kell tekinteni, mint amely fizetendő adót is tartalmaz, annak megállapításához 27% adómérték esetében 21,26 százalékot, 5% adómérték esetében 4,76 százalékot, 18% adómérték esetében 15,25 százalékot

18 5% Példák Speciális gyógyászati célra szánt tápszerek Fehér bot vakoknak Könyv, napilap stb. 18% Tej és tejtermékek Ízesített tej

19 Adó alóli mentesség Közérdekű tevékenység miatt az egyetemes postai szolgáltatás nyújtása; az a szolgáltatásnyújtás és az ahhoz szorosan kapcsolódó sérült- vagy betegápolás és sérült- vagy betegszállítás, valamint az azokhoz szorosan kapcsolódó termékértékesítés, amelyet humánegészségügyi ellátás keretében közszolgáltató - ilyen minőségében - teljesít; az emberi szövet, vér (ideértve a külön jogszabályban meghatározott labilis vérkészítményeket is), anyatej értékesítése, valamint az előzőekben felsoroltakkal és az emberi szerv adományozásával kapcsolatos szolgáltatásnyújtás stb.

, anyatej értékesítése, valamint az előzőekben felsoroltakkal és az emberi szerv adományozásával")

20 Adó alóli mentesség - egyéb sajátos tevékenység a biztosítási, viszontbiztosítási szolgáltatás nyújtása, ideértve a biztosítási alkusz és közvetítő által - ilyen minőségében - teljesített szolgáltatásnyújtást is a hitel-, pénzkölcsön és egyéb, ilyen jogviszonyt megtestesítő szolgáltatás nyújtása és közvetítése, valamint ezek hitelező általi kezelése a folyó-, betét- és ügyfélszámlával, fizetéssel, átutalással, csekk-, egyéb pénzköveteléssel és pénzügyi eszközzel kapcsolatos szolgáltatás nyújtása, ideértve ezek közvetítését stb.

21 Alanyi adómentesség Az az adóalany, aki (amely) gazdasági céllal belföldön telepedett le, gazdasági célú letelepedés hiányában pedig lakóhelye vagy szokásos tartózkodási helye van belföldön Az alanyi adómentesség választására jogosító felső értékhatár: forintnak megfelelő pénzösszeg.

22 Alanyi adómentesség Az alanyi adómentesség időszakában az adóalany alanyi adómentes minőségében adófizetésre nem kötelezett; előzetesen felszámított adó levonására nem jogosult; kizárólag olyan számla kibocsátásáról gondoskodhat, amelyben áthárított adó, nem szerepel.

23 Éves adóbevallás Határidő: az adóévet követő év február 25. a tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített vagy annak időarányosan éves szintre átszámított összege előjelétől függetlenül nem érte el a 250 ezer forintot, feltéve, hogy nem rendelkezik közösségi adószámmal

24 Negyedéves adóbevallás Határidő: a negyedévet követő hó 20. napjáig kezdő vállalkozó, a tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített vagy annak időarányosan éves szintre átszámított összege előjelétől függetlenül nem érte el 250 ezer forintot

25 Havi adóbevallás Határidő: a tárgyhót követő hó 20. napjáig tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített vagy annak időarányosan éves szintre átszámított összege pozitív előjelű és az 1 millió forintot elérte

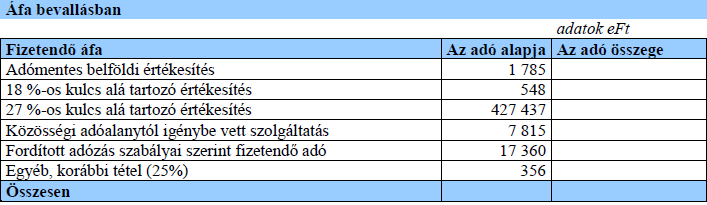

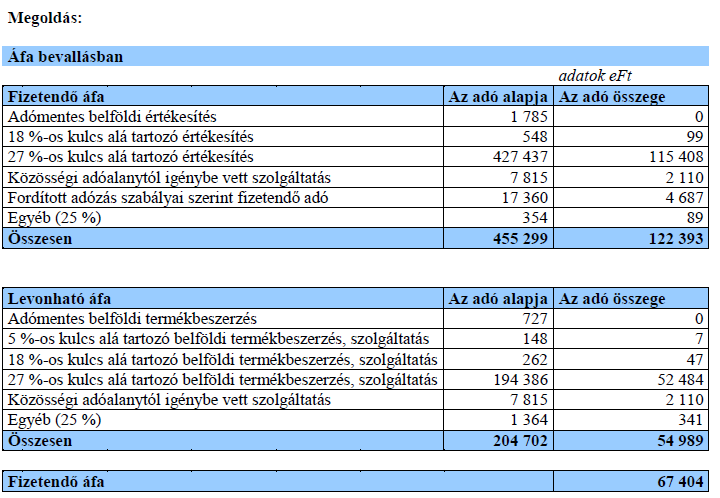

26 1. Feladat

27

28 2. feladat Egy vállalkozás 201X. január 20-án egy présgépet vásárolt a vállalkozás adóköteles tevékenységéhez Áfa forintért. A présgép hasznos élettartama 7 év, maradványértéke Ft. Az értékcsökkenés elszámolási módja lineáris. Az eszközt január 25-én helyezték üzembe. Az présgépet a vállalkozás 201X. december 15-én eladta Áfa forintért. A vállalkozás havi Áfa bevallásra kötelezett. Állapítsa meg a fizetendő és visszaigényelhető áfa összegét!

29 Bruttó érték Beszerzés Áfa Hasznos élettartam Maradványérték Értékcsökkenés alapja Értékcsökkenési kulcs Éves értékcsökkenés 2. feladat Megnevezés Értékcsökkenés napjainak száma (Jan 7 nap, Dec 15 nap) Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Eladási ár Fizetendő Áfa Áfa törvény szerinti hasznos élettartam (mindig ennyi) Beszerzéstől eltelt hónapok száma Egy hónapra jutó Áfa ( /60) Véglegesen levonható Áfa (Értékesítés áfa és a hasznos élettartamra jutó áfa közül a kisebb) Áfa korrekció értékesítésnél (levont és a véglegesen levonható áfa különbsége) Érték

30 2. feladat Megnevezés Érték Bruttó érték Beszerzés Áfa Hasznos élettartam 7 Maradványérték Értékcsökkenés alapja Értékcsökkenési kulcs 14,29% Éves értékcsökkenés Értékcsökkenés napjainak száma (Jan 7 nap, Dec 15 nap) 325 Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Eladási ár Fizetendő Áfa Áfa törvény szerinti hasznos élettartam (mindig ennyi) 60 Beszerzéstől eltelt hónapok száma 11 Egy hónapra jutó Áfa ( /60) Véglegesen levonható Áfa (Értékesítés áfa és a hasznos élettartamra jutó áfa közül a kisebb) Áfa korrekció értékesítésnél (levont és a véglegesen levonható áfa különbsége)

31 Köszönöm a figyelmet! Forrás: Dr. Herich György: Adótan 2013, Penta Unió, Pécs évi CXXVII. törvény Bozsik-Fellegi-Gróf-Süveges-Szemán (2013): Adózási ismeretek példatár, Miskolc

2012.03.12. Általános elvek. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény. Alapfogalmak. Hatály. Alapfogalmak III. Alapfogalmak II.

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 2011/2012/II. Általános elvek Hozzáadott értékadó Termékértékesítéshez és szolgáltatásnyújtáshoz kapcsolódik Döntő részben közvetett adó: az

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény 2011/2012/II. Általános elvek Hozzáadott értékadó Termékértékesítéshez és szolgáltatásnyújtáshoz kapcsolódik Döntő részben közvetett adó: az

A fordított adózás bemutatása egy konkrét cégen keresztül

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

2007. évi CXXVII. törvény az általános forgalmi adóról 1

OptiJUS Opten Kft. I 2007. évi CXXVII. törvény 2007. évi CXXVII. törvény az általános forgalmi adóról 1 2016.01.01. és 2018.12.31. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK

OptiJUS Opten Kft. I 2007. évi CXXVII. törvény 2007. évi CXXVII. törvény az általános forgalmi adóról 1 2016.01.01. és 2018.12.31. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK

I. fejezet: Százalékszámítás felhasználása gazdasági számításokban

I. fejezet: Százalékszámítás felhasználása gazdasági számításokban Matematikai alapfogalmak: 1. Kenyérboltban 1 kg rozskenyér ára 200 Ft. a. Mennyibe kerül 10 dkg, negyed kg, fél kg, háromnegyed kg, másfél

I. fejezet: Százalékszámítás felhasználása gazdasági számításokban Matematikai alapfogalmak: 1. Kenyérboltban 1 kg rozskenyér ára 200 Ft. a. Mennyibe kerül 10 dkg, negyed kg, fél kg, háromnegyed kg, másfél

Az általános forgalmi adózást érintő szabályok változásai 2016

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Tájékoztatás. Az elnöki tájékoztató e törvényeken alapul, de azokat nem pótolja.

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

2007. évi CXXVII. törvény. az általános forgalmi adóról

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

1990. évi C. törvény. a helyi adókról ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK. I. Fejezet. Az adómegállapítás joga és az adókötelezettség

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1990. évi C. törvény a helyi adókról Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

A reklámadó legfontosabb szabályai 2016.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!

Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!") 2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

ÁFA fizetés esetei, példák

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT

5. melléklet Kérelmező adatai: K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Név:... Születési név:... Születési hely, idő:... Anyja neve:... Lakóhely:... Tartózkodási hely:... Társadalombiztosítási

5. melléklet Kérelmező adatai: K É R E L E M RENDKÍVÜLI TELEPÜLÉSI TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Név:... Születési név:... Születési hely, idő:... Anyja neve:... Lakóhely:... Tartózkodási hely:... Társadalombiztosítási

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása. 2013. január 1-től

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének. 8007/2005. (AEÉ. 13.) APEH tájékoztatója

APEH tájékoztatója") 05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

05.12.15 1 Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 8007/2005. (AEÉ. 13.) APEH tájékoztatója a 2005. évi személyi jövedelemadó bevallásával és elszámolásával kapcsolatos kifizetői és munkáltatói

1990. évi C. törvény. a helyi adókról1

1990. évi C. törvény a helyi adókról1 Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1990. évi C. törvény a helyi adókról1 Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1. függelék. Bevételek

1. függelék Sorszám Rovat megnevezése Rovat száma ezer forintban Eredeti előirányzat 1. 2. 3. 4. 01 Helyi önkormányzatok működésének általános támogatása B111 20.127 02 Települési önkormányzatok egyes

1. függelék Sorszám Rovat megnevezése Rovat száma ezer forintban Eredeti előirányzat 1. 2. 3. 4. 01 Helyi önkormányzatok működésének általános támogatása B111 20.127 02 Települési önkormányzatok egyes

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

Kikre vonatkozik e tájékoztatás?

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének

2007. évi CXXVII. törvény az általános forgalmi adóról. ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK I. Fejezet ALAPVETŐ RENDELKEZÉSEK Bevezető rendelkezés

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

Tájékoztató. a szociális ellátásokról. Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály

Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály Emberi Erőforrások Minisztériuma Szociális és Családügyért Felelős Államtitkárság - Kabinet Szociális Lakossági és Tájékoztatási

Emberi Erőforrások Minisztériuma Szociális Lakossági és Tájékoztatási Osztály Emberi Erőforrások Minisztériuma Szociális és Családügyért Felelős Államtitkárság - Kabinet Szociális Lakossági és Tájékoztatási

SZEMÉLYI. A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu)

") SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

SZEMÉLYI JÖVEDELEMADÓ A polgárok a vagyonuk egy részét átengedik az államnak, hogy a másik felét nyugodtan élvezzék. (Montesquieu) Alapelvek I. A magánszemélyek a jövedelmükből a közterhekhez való hozzájárulás

A lakásban tartózkodás jogcíme: tulajdonos bérlő albérlő haszonélvező családtag egyéb. Lakószobák száma: Lakás alapterülete:.m 2

Makó Város Polgármesteri Hivatal 6900 Makó, Széchenyi tér 22. Tel.: 62/511-800 (átvétel: szignó: ) Etikett helye KÉRELEM adósságkezelési szolgáltatás megállapítására Név... Születési név:...... Szül. hely

Makó Város Polgármesteri Hivatal 6900 Makó, Széchenyi tér 22. Tel.: 62/511-800 (átvétel: szignó: ) Etikett helye KÉRELEM adósságkezelési szolgáltatás megállapítására Név... Születési név:...... Szül. hely

Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné

Öszeállította: Horváth Józsefné") Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné Ingatlanok fogalma: Az egyes adótörvényekben az ingatlan fogalmának értelmezése nem egységes: A Tao törvény

Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné Ingatlanok fogalma: Az egyes adótörvényekben az ingatlan fogalmának értelmezése nem egységes: A Tao törvény

A kisadózó vállalkozások tételes adójának szabályai 2016. évben

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Az időszakos elszámolású ügyletek teljesítési időpontjának megállapítása. 2016. 01. 01-től

E-BOOK Az időszakos elszámolású ügyletek teljesítési időpontjának megállapítása 2016. 01. 01-től Gyakorlati segítség az ÁA tv. 2016. 01. 01-i változás megértéséhez példákkal Tartalom Bevezetés, áttekintés

E-BOOK Az időszakos elszámolású ügyletek teljesítési időpontjának megállapítása 2016. 01. 01-től Gyakorlati segítség az ÁA tv. 2016. 01. 01-i változás megértéséhez példákkal Tartalom Bevezetés, áttekintés

Tóalmás község Önkormányzata Képviselő-testületének 18/2008.(IX.29.) rendelete a helyi adókról. I. fejezet. Általános rendelkezések.

rendelete a helyi adókról. I. fejezet. Általános rendelkezések.") 1 Tóalmás község Önkormányzata Képviselő-testületének 18/2008.(IX.29.) rendelete a helyi adókról Tóalmás község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

1 Tóalmás község Önkormányzata Képviselő-testületének 18/2008.(IX.29.) rendelete a helyi adókról Tóalmás község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján. Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke 1. Nem ellenérték fejében teljesített termékértékesítés [Áfa-tv.

Az Áfa-tv. 2013. évi módosításai a 2012. évi CXLVI. és CLXXVIII. törvény alapján Összeállította: dr. Nagy Gábor a Számviteli Egyesület elnöke 1. Nem ellenérték fejében teljesített termékértékesítés [Áfa-tv.

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

A társasági adó legfontosabb szabályai 2016.

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

A személyi jövedelemadót és járulékokat érintő változások. Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

CompLex Hatályos Jogszabályok Győjteménye

1. oldal, összesen: 96 CompLex (http://www.complex.hu/) Jogtár (http://www.jogtar.hu/) Céginfo (http://www.complex.hu/ceginfo.php) Termékeink (http://www.complex.hu/termekek.php) CompLex Hatályos Jogszabályok

1. oldal, összesen: 96 CompLex (http://www.complex.hu/) Jogtár (http://www.jogtar.hu/) Céginfo (http://www.complex.hu/ceginfo.php) Termékeink (http://www.complex.hu/termekek.php) CompLex Hatályos Jogszabályok

1. táblázat Adókulcsok a 70-es években

1 AZ ÁLTALÁNOS FORGALMI ADÓ 1.1 Forgalmi adózás alapjai A fejlett országok adórendszereinek ismertetésekor már volt szó a hozzáadott érték-típusú forgalmi adórendszerekről. Bár ez a legnagyobb karriert

1 AZ ÁLTALÁNOS FORGALMI ADÓ 1.1 Forgalmi adózás alapjai A fejlett országok adórendszereinek ismertetésekor már volt szó a hozzáadott érték-típusú forgalmi adórendszerekről. Bár ez a legnagyobb karriert

1991. évi XLIX. törvény. I. Fejezet Általános rendelkezések

1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról Az Országgyűlés a fizetésképtelen gazdálkodó szervezeteknek csődeljárás útján történő újjászervezése, ha pedig ez nem lehetséges, felszámolás

1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról Az Országgyűlés a fizetésképtelen gazdálkodó szervezeteknek csődeljárás útján történő újjászervezése, ha pedig ez nem lehetséges, felszámolás

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT

2. melléklet az 1/2015. (II.26.) Önk. rendelethez K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Kérelmező adatai: Név:... Születési név:...

2. melléklet az 1/2015. (II.26.) Önk. rendelethez K É R E L E M LAKHATÁSHOZ KAPCSOLÓDÓ RENDSZERES KIADÁSOK VISELÉSÉHEZ NYÚJTOTT TÁMOGATÁS MEGÁLLAPÍTÁSA IRÁNT Kérelmező adatai: Név:... Születési név:...

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

A járulékokat, a szociális hozzájárulási adót és az egészségügyi hozzájárulást érintő változások 2015 dr. Rajnai Zoltán NAV KMRAF Tájékoztatási Főosztály 2015. 01. 29. A társadalombiztosítás ellátásaira

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015.

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Nemzetközi ÁFA elszámolások. 2013/2014. II. félév Nemzetközi adózás

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

2013. évi előirányzat BEVÉTELEK. 2013. évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2013. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 10 sora = 2/a. számú melléklet 3. oszlop 13. sor + 2/b. számú melléklet 3.

Költségvetési rendelet űrlapjainak összefüggései: 2013. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 10 sora = 2/a. számú melléklet 3. oszlop 13. sor + 2/b. számú melléklet 3.

Kiegészítő Melléklet

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

Kiegészítő Melléklet a BISZ Zrt. 2012. évi beszámolójához Tartalomjegyzék 1. Általános kiegészítések... 2 1.1. A BISZ Zrt. bemutatása... 2 1.2. A BISZ Zrt. irányításának rendszere... 3 1.3. BISZ Zrt. számviteli

2014. évi előirányzat BEVÉTELEK. 2014. évi előirányzat KIADÁSOK. Költségvetési rendelet űrlapjainak összefüggései:

Költségvetési rendelet űrlapjainak összefüggései: 2014. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3.

Költségvetési rendelet űrlapjainak összefüggései: 2014. évi előirányzat BEVÉTELEK 1. sz. melléklet Bevételek táblázat 3. oszlop 9 sora = 2.1. számú melléklet 3. oszlop 13. sor + 2.2. számú melléklet 3.

Rakamaz Város Önkormányzata Képviselő-testületének 3/2011. (II.15.) önkormányzati rendelete

önkormányzati rendelete") Rakamaz Város Önkormányzata Képviselő-testületének 3/2011. (II.15.) önkormányzati rendelete a lakások bérletére, elidegenítésére, valamint a lakáshoz jutás helyi támogatására vonatkozó szabályokról Rakamaz

Rakamaz Város Önkormányzata Képviselő-testületének 3/2011. (II.15.) önkormányzati rendelete a lakások bérletére, elidegenítésére, valamint a lakáshoz jutás helyi támogatására vonatkozó szabályokról Rakamaz

2007. évi CXXVII. törvény az általános forgalmi adóról

1 / 130 2016.04.20. 11:59 2007. évi CXXVII. törvény az általános forgalmi adóról 2016.01.01 2016.04.30 44 2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés figyelemmel az államháztartás

1 / 130 2016.04.20. 11:59 2007. évi CXXVII. törvény az általános forgalmi adóról 2016.01.01 2016.04.30 44 2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés figyelemmel az államháztartás

Készítette: Gróf Gabriella. igazságügyi adó- és könyvszakértő

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

2010. január 2010. évi adótörvény módosítások Készítette: Gróf Gabriella igazságügyi adó- és könyvszakértő ÉTOSZ Érdekvédelmi Tanácsadó Szolgálat Egyesülés 1086 Budapest, Magdolna utca 5-7. /fax: (06-1)

2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

HIRDETMÉNY FORGALMAZHATÓ BETÉTEKRŐL, VALAMINT AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP ÁLTAL NYÚJTOTT BETÉTBIZTOSÍTÁSRÓL

HIRDETMÉNY FORGALMAZHATÓ BETÉTEKRŐL, VALAMINT AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP ÁLTAL NYÚJTOTT BETÉTBIZTOSÍTÁSRÓL Tájékoztatjuk tisztelt Ügyfeleinket, hogy 2015. június 18. napján a jelen Hirdetményben

HIRDETMÉNY FORGALMAZHATÓ BETÉTEKRŐL, VALAMINT AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP ÁLTAL NYÚJTOTT BETÉTBIZTOSÍTÁSRÓL Tájékoztatjuk tisztelt Ügyfeleinket, hogy 2015. június 18. napján a jelen Hirdetményben

A D A T L A P. 1/5.oldal. 1.Adózó azonosító adatai: Adóazonosító jele:... 2. Kérelem tárgya*: *= A kívánt rész(ek) aláhúzandó(k)!

aláhúzandó(k)!") Az első fokú közigazgatási eljárás illetékköteles, az illeték a kérelem benyújtásával egyidejűleg esedékes. Az illetékekről szóló módosított 1990. évi XCIII. Tv. (Itv) 29.. (1) bekezdés szerint a fizetendő

Az első fokú közigazgatási eljárás illetékköteles, az illeték a kérelem benyújtásával egyidejűleg esedékes. Az illetékekről szóló módosított 1990. évi XCIII. Tv. (Itv) 29.. (1) bekezdés szerint a fizetendő

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Az ügytípus megnevezése: Közgyógyellátásra való jogosultság megállapítása

Az ügytípus megnevezése: Közgyógyellátásra való jogosultság megállapítása Eljáró osztály: Illetékességi terület: Eljárási illeték: Ügyintézéshez szükséges dokumentumok Hatósági osztály Sárbogárd város

Az ügytípus megnevezése: Közgyógyellátásra való jogosultság megállapítása Eljáró osztály: Illetékességi terület: Eljárási illeték: Ügyintézéshez szükséges dokumentumok Hatósági osztály Sárbogárd város

Könyvelői Klub 2013..február 06. Miskolc

Könyvelői Klub 2013..február 06. Miskolc Konzultáns: Horváth Józsefné okl. könyvvizsgáló, okl. nemzetközi áfa- és adóigazgatósági adószakértő, jogi szakokleveles közgazdász; költségvetési minősítésű könyvvizsgáló

Könyvelői Klub 2013..február 06. Miskolc Konzultáns: Horváth Józsefné okl. könyvvizsgáló, okl. nemzetközi áfa- és adóigazgatósági adószakértő, jogi szakokleveles közgazdász; költségvetési minősítésű könyvvizsgáló

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE

SZÁMÚ RENDELETE") VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

VILLÁNY VÁROS ÖNKORMÁNYZATÁNAK 13/2008. (XII. 11) SZÁMÚ RENDELETE A HELYI ADÓKRÓL Villány Város Önkormányzatának Képviselőtestülete a helyi közösség áldozatvállalása alapján az önkormányzati feladatok

KÉRELEM a közgyógyellátás megállapítására

BUZSÁK KÖZSÉG POLGÁRMESTERI HIVATALA JEGYZŐJÉNEK 8695. Buzsák, Fő tér l. I. A kérelmező személyi adatai KÉRELEM a közgyógyellátás megállapítására Neve: Születési neve: Anyja neve: Születési hely, év, hó,

BUZSÁK KÖZSÉG POLGÁRMESTERI HIVATALA JEGYZŐJÉNEK 8695. Buzsák, Fő tér l. I. A kérelmező személyi adatai KÉRELEM a közgyógyellátás megállapítására Neve: Születési neve: Anyja neve: Születési hely, év, hó,

XCIII. törvény 2012/2013/II.

Az illetékekről szóló 1990. évi XCIII. törvény 2012/2013/II. Az illeték fogalma Közvetlen állami, önkormányzati ellenszolgáltatásért, vagy annak megkezdéséért fizetendő díj Fajtái: I. Vagyonszerzési (öröklés,

Az illetékekről szóló 1990. évi XCIII. törvény 2012/2013/II. Az illeték fogalma Közvetlen állami, önkormányzati ellenszolgáltatásért, vagy annak megkezdéséért fizetendő díj Fajtái: I. Vagyonszerzési (öröklés,

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

2.1.2.2. Amennyiben az igénybejelentés az előfizetői szerződés megkötésével egyidejűleg történik, úgy az igénybejelentési eljárás mellőzhető.

K I V O N A T a BorsodWeb Kft hírközlési szolgáltató 2016.01.04. napjától hatályos, internet elérési szolgáltatásra vonatkozó Általános Szerződési Feltételeiből A jelen kivonat a fent megjelölt hírközlési

K I V O N A T a BorsodWeb Kft hírközlési szolgáltató 2016.01.04. napjától hatályos, internet elérési szolgáltatásra vonatkozó Általános Szerződési Feltételeiből A jelen kivonat a fent megjelölt hírközlési

Magyarcsanád Község Önkormányzatának Képviselő-testülete 8/1996.(V.21.) Ö.R. számú rendelete a helyi iparűzési adóról

Ö.R. számú rendelete a helyi iparűzési adóról") Magyarcsanád Község Önkormányzatának Képviselő-testülete 8/1996.(V.21.) Ö.R. számú rendelete a helyi iparűzési adóról (Egységes szerkezetben a 12/2002.(XII.17.) Ö.R., 23/2003(XII.16.)Ö.R. és a 12/2008(XI.25.)Ö.R.

Magyarcsanád Község Önkormányzatának Képviselő-testülete 8/1996.(V.21.) Ö.R. számú rendelete a helyi iparűzési adóról (Egységes szerkezetben a 12/2002.(XII.17.) Ö.R., 23/2003(XII.16.)Ö.R. és a 12/2008(XI.25.)Ö.R.

K É R E L E M. aktív korúak ellátásának megállapítására. Születési név:.. Születési helye, év, hó, nap... Anyja neve:. Lakóhelye:.

I. Személyi adatok K É R E L E M aktív korúak ellátásának megállapítására 1. A kérelmező személyre vonatkozó személyes adatok: Név: Születési név:.. Születési helye, év, hó, nap.... Anyja neve:. Lakóhelye:.

I. Személyi adatok K É R E L E M aktív korúak ellátásának megállapítására 1. A kérelmező személyre vonatkozó személyes adatok: Név: Születési név:.. Születési helye, év, hó, nap.... Anyja neve:. Lakóhelye:.

1. Közjegyzői díjszabás

Tájékoztató a kölcsönszerződések, tartozáselismerő nyilatkozatnak közokiratba foglalásának közjegyzői díjszabásáról, az ingatlan-nyilvántartási eljárás díjszabásáról, a fizetési meghagyásos és peres eljárások

Tájékoztató a kölcsönszerződések, tartozáselismerő nyilatkozatnak közokiratba foglalásának közjegyzői díjszabásáról, az ingatlan-nyilvántartási eljárás díjszabásáról, a fizetési meghagyásos és peres eljárások

Az egyszerűsített vállalkozói adó 2011. évi legfontosabb szabályai

Az egyszerűsített vállalkozói adó 2011. évi legfontosabb szabályai Az egyszerűsített vállalkozói adó (továbbiakban: eva) az általános forgalmi adóval együtt számítva 25 millió forintot meg nem haladó éves

Az egyszerűsített vállalkozói adó 2011. évi legfontosabb szabályai Az egyszerűsített vállalkozói adó (továbbiakban: eva) az általános forgalmi adóval együtt számítva 25 millió forintot meg nem haladó éves

1995. évi CXVII. törvény a személyi jövedelemadóról 1

OptiJUS Opten Kft. I 1995. évi CXVII. törvény 1995. évi CXVII. törvény a személyi jövedelemadóról 1 2016.01.01. és 2016.01.10. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK 1

OptiJUS Opten Kft. I 1995. évi CXVII. törvény 1995. évi CXVII. törvény a személyi jövedelemadóról 1 2016.01.01. és 2016.01.10. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK 1

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása. 2014. január 1-től

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2014. január 1-től 2014. június 30-ig: Folyamatos teljesítés I. Termék értékesítése, szolgáltatás nyújtása esetében, ha a felek részletfizetésben

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2014. január 1-től 2014. június 30-ig: Folyamatos teljesítés I. Termék értékesítése, szolgáltatás nyújtása esetében, ha a felek részletfizetésben

1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után?

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

ADÓZÁS 2016-ban INGATLAN BÉRBEADÁS ESETÉN I. A bérbeadás helye a személyi jövedelemadó rendszerében: A magánszemély ingatlantulajdonos az ingatlan bérbeadási, szálláshely-szolgáltatási tevékenységét (a

Előterjesztés a képviselő-testület 2016. február 12.-i ülésére

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu Tárgy: A jegyző beszámolója az adóztatásról. Tisztelt Képviselő-testület! Előterjesztés

Segesdi Közös Önkormányzati Hivatal Jegyzőjétől 7562 Segesd, Szabadság tér 1. Tel.: 82/733-402 E-mail: segesd@latsat.hu Tárgy: A jegyző beszámolója az adóztatásról. Tisztelt Képviselő-testület! Előterjesztés

Televízió és rádió műsorelosztás

ÁSZF Változások kivonat 1 / 23 Kivonat az ÁSZF-en történt változásokról A következő módosításokat tettük a 2015. szeptember 1-jétől hatályos televízió és rádió műsorelosztási és internet hozzáférési (ellátási)

ÁSZF Változások kivonat 1 / 23 Kivonat az ÁSZF-en történt változásokról A következő módosításokat tettük a 2015. szeptember 1-jétől hatályos televízió és rádió műsorelosztási és internet hozzáférési (ellátási)

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve:

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve: születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási

LAKÁSFENNTARTÁSI TÁMOGATÁS IRÁNTI KÉRELEM /NORMATÍV/ Személyes adatok A kérelmező személyére vonatkozó személyes adatok Neve: születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási

SZABADFELHASZNÁLÁSÚ FORINT HITELEK

Érvényes: 2016. március 21-től visszavonásig A Bank CHF hitelre 2008. október 15-től, EUR hitelre 2010. július 8-tól új kérelmet nem fogad be. A megkötött EUR, illetve CHF szabad felhasználású hitelszerződések

Érvényes: 2016. március 21-től visszavonásig A Bank CHF hitelre 2008. október 15-től, EUR hitelre 2010. július 8-tól új kérelmet nem fogad be. A megkötött EUR, illetve CHF szabad felhasználású hitelszerződések

Reklámadó. Szilágyi Miklósné okleveles adószakértő

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

KÉRELEM a rendszeres szociális segély megállapítására

Hortobágy Község Polgármesteri Hivatalának 4071 Hortobágy, Czinege J. u. 1. I. Személyi adatok KÉRELEM a rendszeres szociális segély megállapítására 1. A kérelmező személyre vonatkozó személyi adatok:

Hortobágy Község Polgármesteri Hivatalának 4071 Hortobágy, Czinege J. u. 1. I. Személyi adatok KÉRELEM a rendszeres szociális segély megállapítására 1. A kérelmező személyre vonatkozó személyi adatok:

A kisadózó vállalkozás tételes adója (KATA)

") Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

BIZONYLAT. Rezsabek Angéla 1

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

10T101 BEJELENTŐ - ÉS VÁLTOZÁSBEJELENTŐ LAP

10T101 BEJELENTŐ - ÉS VÁLTOZÁSBEJELENTŐ LAP vonalkód helye Adó-és Pénzügyi Ellenőrzési Hivatal azon magánszemélyek részére, akik adó kiváltására kötelezettek, de nem szerepelnek az egyéni vállalkozók nyilvántartásában

10T101 BEJELENTŐ - ÉS VÁLTOZÁSBEJELENTŐ LAP vonalkód helye Adó-és Pénzügyi Ellenőrzési Hivatal azon magánszemélyek részére, akik adó kiváltására kötelezettek, de nem szerepelnek az egyéni vállalkozók nyilvántartásában

1990. évi XCIII. törvény

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

I. Fejezet. Általános és értelmező rendelkezések

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 35/2015.(X.30.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodásról (módosította: 5/2016 önkormányzati rendelet) Eger Megyei

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 35/2015.(X.30.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodásról (módosította: 5/2016 önkormányzati rendelet) Eger Megyei

KONDÍCIÓS LISTA (HIRDETMÉNY) ALL FINANCE ÜZLETÁG

ALL FINANCE ÜZLETÁG") KONDÍCIÓS LISTA (HIRDETMÉNY) ALL FINANCE ÜZLETÁG Devizában és valutában végzett műveletek Devizakülföldi/devizabelföldi nem természetes személyek részére vezetett devizaszámlák kondíciói Kiadás időpontja:

KONDÍCIÓS LISTA (HIRDETMÉNY) ALL FINANCE ÜZLETÁG Devizában és valutában végzett műveletek Devizakülföldi/devizabelföldi nem természetes személyek részére vezetett devizaszámlák kondíciói Kiadás időpontja:

Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz

az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz") 1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

1/5 Nyugdíjbiztosítási feltételkiegészítés (NYBT1/2015) az Aranyszárny (G60E) egyszeri díjas, befektetési egységekhez kötött életbiztosításhoz Generali Biztosító Zrt. Levelezési cím: 7602 Pécs, Pf. 888

vonatkozó pályázati kiírás Melléklet: pályázati felhívás pályázati anyag

Ikt. sz.:i.2-291/2005. Üi.: Dr. Benák Ágnes ELŐTERJESZTÉS Tárgy: Lakáscélú helyi támogatásokra vonatkozó pályázati kiírás Melléklet: pályázati felhívás pályázati anyag Makó Város Önkormányzati Képviselő-testülete

Ikt. sz.:i.2-291/2005. Üi.: Dr. Benák Ágnes ELŐTERJESZTÉS Tárgy: Lakáscélú helyi támogatásokra vonatkozó pályázati kiírás Melléklet: pályázati felhívás pályázati anyag Makó Város Önkormányzati Képviselő-testülete

Tartalomjegyzék. Kérdések...9 Válaszok...10. Kérdések...13 Válaszok...31. Kérdések...41 Válaszok...52. Kérdések...62 Válaszok...75

Tartalomjegyzék I. El m é l e t i f e l a dat o k / 7 Elméleti alapvetés....9 Kérdések....9 Válaszok...10 Az adózás rendje....13 Kérdések....13 Válaszok...31 A személyi jövedelemadó....41 Kérdések....41

Tartalomjegyzék I. El m é l e t i f e l a dat o k / 7 Elméleti alapvetés....9 Kérdések....9 Válaszok...10 Az adózás rendje....13 Kérdések....13 Válaszok...31 A személyi jövedelemadó....41 Kérdések....41

KÉRELEM a közgyógyellátás megállapítására

A Hivatal tölti ki! Érk.dátum: Érk. szám: Aláírás: Melléklet: KÉRELEM a közgyógyellátás megállapítására A Hivatal tölti ki! ELLENŐRIZTEM Dátum: Aláírás: 1. A kérelmező személyre vonatkozó adatok: 1.1.

A Hivatal tölti ki! Érk.dátum: Érk. szám: Aláírás: Melléklet: KÉRELEM a közgyógyellátás megállapítására A Hivatal tölti ki! ELLENŐRIZTEM Dátum: Aláírás: 1. A kérelmező személyre vonatkozó adatok: 1.1.

K É R E L E M. kamatmentes kölcsön megállapítása iránt. Neve: Születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási hely:

A kérelmező adatai: K É R E L E M kamatmentes kölcsön megállapítása iránt Neve: Születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási hely: Életvitelszerűen címen élek. Társadalombiztosítási

A kérelmező adatai: K É R E L E M kamatmentes kölcsön megállapítása iránt Neve: Születési neve: Anyja neve: Születési hely, év, hó, nap: Lakóhely: Tartózkodási hely: Életvitelszerűen címen élek. Társadalombiztosítási

I. FEJEZET A SZEMÉLYI JÖVEDELEMADÓT, A TÁRSASÁGI ADÓT ÉS AZ EGYSZERÛSÍTETT KÖZTEHERVISELÉSI HOZZÁJÁRULÁST ÉRINTÕ MÓDOSÍTÁSOK

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

Általános forgalmi adó

Általános forgalmi adó Néhány gazdasági szakember az ÁFA-t pénzcsináló gépnek tartja, amelynek révén a kormányzat fenntarthatja korábbi szerepét Miről volt szó? Társasági adózás Kedvezmények Csökkentő

Általános forgalmi adó Néhány gazdasági szakember az ÁFA-t pénzcsináló gépnek tartja, amelynek révén a kormányzat fenntarthatja korábbi szerepét Miről volt szó? Társasági adózás Kedvezmények Csökkentő

Emberi Erőforrások Minisztériuma Központi Ügyfélszolgálati Iroda. Tájékoztató. a szociális ellátásokról

Emberi Erőforrások Minisztériuma Központi Ügyfélszolgálati Iroda Emberi Erőforrások Minisztériuma Szociális ügyekért és Társadalmi felzárkóztatásért Felelős Államtitkárság Központi Ügyfélszolgálati Iroda

Emberi Erőforrások Minisztériuma Központi Ügyfélszolgálati Iroda Emberi Erőforrások Minisztériuma Szociális ügyekért és Társadalmi felzárkóztatásért Felelős Államtitkárság Központi Ügyfélszolgálati Iroda

A Merkantil Bank Zrt. Üzletszabályzata az OTP Bank Nyrt-nél nyitható MOBIL Betétszámláról Hatályos: 2013. augusztus 1-től

Merkantil Bank Zrt. A Merkantil Bank Zrt. Üzletszabályzata az OTP Bank Nyrt-nél nyitható MOBIL Betétszámláról Hatályos: 2013. augusztus 1-től I. Bevezető rendelkezések 1. A Merkantil Váltó- és Vagyonbefektető

Merkantil Bank Zrt. A Merkantil Bank Zrt. Üzletszabályzata az OTP Bank Nyrt-nél nyitható MOBIL Betétszámláról Hatályos: 2013. augusztus 1-től I. Bevezető rendelkezések 1. A Merkantil Váltó- és Vagyonbefektető

II. Bevallott időszak év hó naptól év hó napig

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben a Balmazújváros Város Önkormányzat illetékességi területén folytatott tevékenység utáni

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben a Balmazújváros Város Önkormányzat illetékességi területén folytatott tevékenység utáni

KIVONAT. A jelen kivonat a fent megjelölt hírközlési szolgáltató fent megjelölt ÁSZF-ének 2016.01.01. napjától megvalósuló változásait tartalmazza.

KIVONAT a Klapka Lakásszövetkezet hírközlési szolgáltató 2016.01.01. napjától hatályos, internet elérési szolgáltatásra vonatkozó Általános Szerződési Feltételeiből A jelen kivonat a fent megjelölt hírközlési

KIVONAT a Klapka Lakásszövetkezet hírközlési szolgáltató 2016.01.01. napjától hatályos, internet elérési szolgáltatásra vonatkozó Általános Szerződési Feltételeiből A jelen kivonat a fent megjelölt hírközlési

Az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól szóló törvénytervezet

PÉNZÜGYMINISZTÉRIUM IGAZSÁGÜGYI ÉS RENDÉSZETI MINISZTÉRIUM Az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól szóló törvénytervezet Budapest, 2007. december 2008.

PÉNZÜGYMINISZTÉRIUM IGAZSÁGÜGYI ÉS RENDÉSZETI MINISZTÉRIUM Az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól szóló törvénytervezet Budapest, 2007. december 2008.

I. Önkormányzat Bevételek

1. Napirend 2016. évi költségvetés 1. Napirend ELŐTERJESZTÉS 2016. évi költségvetés Tisztelt Képviselő-testület! Az önkormányzat 2016. évi költségvetési javaslata az elfogadott 2016. évi költségvetési

1. Napirend 2016. évi költségvetés 1. Napirend ELŐTERJESZTÉS 2016. évi költségvetés Tisztelt Képviselő-testület! Az önkormányzat 2016. évi költségvetési javaslata az elfogadott 2016. évi költségvetési