Megszűnik a külföldi szervezet társaságiadókötelezettsége.

|

|

|

- Zsanett Szalainé

- 10 évvel ezelőtt

- Látták:

Átírás

1 Társasági adó

2 Társasági adó Adóalany Gazdasági társaság, egyesülés, európai Rt. és európai szövetkezet Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Állami vállalat, tröszt, egyéb állami gazdálkodó szerv, a leányvállalat Ügyvédi, végrehajtói, szabadalmi ügyvivői és közjegyzői iroda Erdőbirtokossági társulat, vízitársulat, az egyéni cég Alapítvány, közalapítvány, egyesület, köztestület, egyház, lakásszövetkezet és az önkéntes kölcsönös biztosító pénztár Felsőoktatási intézmény, diákotthon Az európai kutatási infrastruktúráért felelős konzorcium (ERIC) Külföldi személy, ha üzletvezetésének helye belföld Adóalany a külföldi személy, ha belföldi telephelyen végez vállalkozási tevékenységet, illetve ingatlannal rendelkező társaságban meglévő részesedésének elidegenítése vagy kivonása révén szerez jövedelmet

Külföldi személy, ha üzletvezetésének helye belföld Adóalany a külföldi személy, ha belföldi")

3 Külföldi szervezet Megszűnik a külföldi szervezet társaságiadókötelezettsége. Ha a külföldi személy december 31-éig belföldi illetőségű adózótól kamatot, jogdíjat, szolgáltatási díjat kap, e jövedelmei után 30%-os mértékű társasági adót kell fizetnie.

4 Társasági adó Alanyi adómentes MNB, Büntetés-végrehajtási intézmény Közszolgálati médiaszolgáltatók, MTI Rt. Tartalékgazdálkodási Kht. Közlekedési, Hírközlési és Vízügyi Tartalékgazdálkodási Kht. Magyar Nemzeti Vagyonkezelő Zrt. Pártok Készfizető kezességvállalást folytató Rt. Felszámolás alatt állók Az a Gt. amely az egyszerűsített vállalkozói adó alanya Költségvetési szervként működő felsőoktatási intézmény

5 Alapfogalmak (1) Változások: Ellenőrzött külföldi társaság: az a külföldi társaság, amelyben az SZJA szerint belföldi illetőségű tulajdonos van, valamint bevételei többségében magyarországi forrásból származnak, akkor ha az adó és adóalap százalékban kifejezett hányadosa nem éri el a 10%-ot vagy a külföldi társaság nulla illetve negatív adóalap miatt nem fizet társasági adót, de eredménye pozitív Belföld: Magyarország területe, ideértve a vámszabad és a tranzitterültet is

6 Alapfogalamak (2) Új fogalmak Adomány: közhasznú szervezet részére törvényekben meghatározott közhasznú tevékenység támogatásra, valamint jogszabályban kikötött feltételekkel rendelkező egyház részére tevékenységének támogatására, továbbá a közérdekű kötelezettségvállalás céljára az adóévben visszafizetési kötelezettség nélkül adott támogatás, juttatás, térítés nélkül átadott eszköz könyv szerinti értéke, térítés nélkül nyújtott szolgáltatás bekerülési értéke, feltéve, hogy az nem jelent a társasági adóról és a személyi jövedelemadóról szóló törvényben meghatározottakon túl vagyoni előnyt az adományozónak Bejelentett részesedés: a belföldi jogszabályok alapján létrejött jogi személyben, jogi személyiséggel nem rendelkező társas cégben és külföldi személyben (kivéve az ellenőrzött külföldi társaságot) szerzett legalább 30 százalék mértékű, valamint minden további megszerzett részesedés,feltéve, hogy az adózó a részesedés megszerzését (ide nem értve a részesedés értékének a növekedését) a szerzést követő 60 napon belül bejelenti az adóhatóságnak

7 Alapfogalmak (3) Bejelentett immateriális jószág: jogdíjbevételre jogosító immateriális jószág (szellemi termék, vagyoni értékű jog) szerzése, feltéve, hogy az adózó a szerzést követő 60 napon belül bejelenti az adóhatóságnak Termőföldből átminősített ingatlanvagyont tulajdonában tartó társaság: az adózó, amennyiben a beszámolójában az eszközök mérlegforduló-napi értékének a követelések, értékpapírok és pénzeszközök összegének figyelembe vétele nélkül számított összegéből a belföldön fekvő, termőföldből átminősített ingatlan értéke több mint 75 százalék

8 Társasági adó mértéke A 10%-os adókulcs feltétel nélkül az adóalap 500 millió forintos összegéig alkalmazható. Az adóalap 500 millió forintot meghaladó részére a társasági adó kulcsa továbbra is 19%.

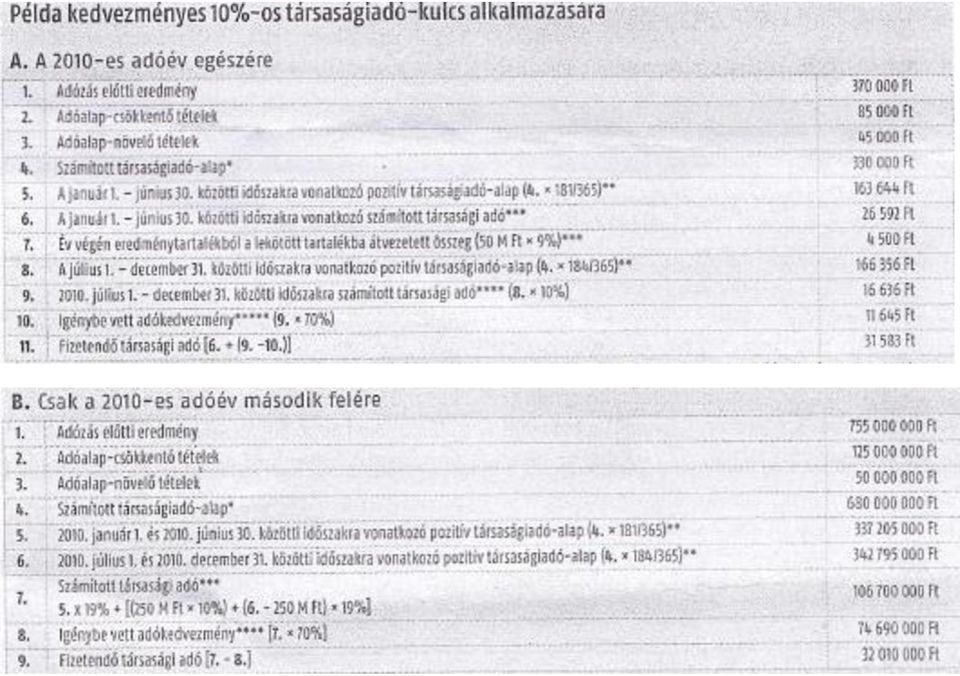

9 Társasági adó mértéke Átmeneti előírás augusztus 16-ától: a 2010 évi pozitív adóalapot az adóév naptári napjai alapján időarányosan meg kell osztani a jan. 1 jún. 31 és aug. 1 dec. 31 közti időszakra. A feltétel nélküli 10 %-os adókulcs a második félévben 250 millió forint adóalapig alkalmazható. A 10%-os adókulcs a első félévi adóalap 50 millió forintos összegig alkalmazható feltételekkel. A 10%-os adókulcs alkalmazása révén elért adómegtakarításból az adóév utolsó napján lekötött tartalékot kell képezni, melyet 4 éven belül fel kell használni.

10 Társasági adó mértéke Átmeneti előírás augusztus 16-ától: Ha ez nem történik meg, vagy jogtalanul történik meg késedelmi pótlékkal együtt vissza kell fizetni. Az adómegtakarítás összege állami támogatásnak minősül. Az 50 millió Ft-ot meghaladó adóalap után az adó mértéke 19%. A naptári évtől eltérő üzleti évet választó adózó nem élhet a évi adóalap megosztás lehetőségével.

11 A első félévében alkalmazott 10%-os adókulcs feltételei Az adózó: Az első félévi adóalap után számított adóból nem vesz igénybe adókedvezményt Első félévi és az azt megelőző adóévi adóalapja vagy az adózás előtti eredménye eléri a jövedelem-(nyereség-) minimumot Foglalkoztatottainak átlagos állományi létszáma az első félévben megfelel a rendezett munkaügyi kapcsolatok követelményének Az első félévben foglalkoztatottak átlagos állományi létszámának és legalább a minimálbér kétszeresének első félévre számított szorzata után vall be járulékot.

12

13 Társasági adó-megállapítás menete +Árbevétel - Elszámolt költségek Adózás előtti eredmény ±Adóalap korrekciók =Adóalap *0,19 (500 m Ft adóalapig 10 %) = Számított adó - Adókedvezmények = Fizetendő adó

= Számított adó - Adókedvezmények")

14 Szokásos piaci ár A szokásos piaci ár,meghatározására szolgáló módszerek köre az OECD Transzferárirányelvek a multinacionális vállalatok és az adóhatóságok számára című ajánlásgyűjteménye július 22-én közzétett módosított változatának megfelelően kiegészül az ügyeleti nettó nyereségen alapuló és a nyereségmegosztásos módszerrel.

15 El nem ismert költségek A külföldi illetőségű személy részére visszafizetési kötelezettség nélkül adott támogatás, juttatás, véglegesen átadott pénzeszköz, térítés nélkül átadott eszköz könyv szerinti értéke, ellenérték nélkül nyújtott szolgáltatás miatt elszámolt költség, ráfordítás nem minősül a vállalkozás érdekében felmerült költségnek, függetlenül attól, hogy a külföldi illetőségű személy egyezményes államban rendelkezik-e székhellyel, adóügyi illetőséggel vagy nem minősül ellenőrzött külföldi társaságnak.

16 Elismert költségek (2010. márc. 1-től) A filmlátogatásra, illetve az előadó-művészeti szervezetek támogatására fordított juttatások miatt elszámolt költség, ráfordítás nevesítetten a vállalkozási tevékenység érdekében felmerült költségnek minősül.

17 Társasági törvény adóalap növelő tételei Céltartalék záróállománya Elszámolt amortizáció, könyv szerinti érték Bírság, büntetés Követelésre elszámolt értékvesztés összege + előző évi adócsökkentő tétel Behajthatatlan követelés adóévben leírt összege, elengedett követelés Nem hitelintézeti kötelezettség saját tőke háromszorosát meghaladó részére fizetett kamat Ellenőrzött vállalkozásoknak fizetett értékvesztés, árfolyamveszteség Adóellenőrzés során megállapított adóévi költségként elszámolt összeg Megváltási áron nyilvántartott föld, erdő értékesítésekor a könyv szerinti érték a bejelentett immateriális jószág bármely jogcímen történő kivezetése következtében az elszámolt ráfordításnak az elszámolt bevételt meghaladó része

18 Társasági törvény adóalap csökkentő tételei (1) Elhatárolt veszteség Kapott osztalék, kivezetett érték bekerülési vagy könyv szerinti értéket meghaladó része Visszaírt értékvesztés, visszaírt terven felüli értékcsökkenés Bejelentett immateriális jószág értékesítése nem pénzbeli vagyoni hozzájárulásként történő kivezetése következtében az elszámolt bevételnek az elszámolt ráfordítást meghaladó része Társasági adótörvény szerint elszámolható amortizáció Fejlesztési tartalék: max. adózás előtti eredmény 50%-a (25%)-a, vagy 500 millió forint Szakmunkásképzéskor minimálbér 24%-a jogszabály, illetve 12%-a, az iskolával kötött együttműködési szerződés alapján 12 hónapi TB, ha szakmunkástanuló, vagy 6 hónapig munkanélküli, vagy börtönből szabadult bírság elengedése miatt bevételként elszámolt összeg

-a, vagy 500 millió forint Szakmunkásképzéskor minimálbér 24%-a jogszabály, illetve 12%-a, az iskolával kötött együttműködési szerződés alapján 12 hónapi TB, ha")

19 Társasági törvény adóalap csökkentő tételei (2) Csak a terv szerinti ÉCS elszámolása következtében maradványértéken nyilvántartott eszköz ÉCS leírása érvényesíthető. Kivétel: épület, építmény adóellenőrzés során bevételként megállapított összeg 50%-ban megváltozott munkaképességű esetén munkabér, max. minimálbér adomány, max adóalap 20% vagy 25% Követelésből behajthatatlan, de később befolyt, követelésre visszaírt értékvesztés Követelés értékvesztésére az adott évben adótörvény szerint elszámolható összeg Adóévi beruházás értéke a kis- és a középvállalkozásoknál Visszavásárolt üzletrész bevonása következtében elszámolt bevételnek a visszavásárolt üzletrész bekerülési értékét meghaladó része

20 Adókedvezmények (1) Műemlék-felújítás adóalap-kedvezménye A műemlék illetve a helyi egyedi védelem alatt álló épületek,építmény értékét növelő felújítási költség levonható az adózás előtti eredményből a műemléket,illetve a helyi egyedi védelem alatt álló épületet,építményt tárgyi eszközként nyilvántartó adózónál. Kis- és középvállalkozások kedvezménye Beruházási hitel kamatának 40%-a ( a után megkötött szerződések hitelkamata után 60% ), max. 6 mft., max. számított adó 70%-a

21 Adókedvezmények (2) A számított adó 80%-ig csökkenthető az adó a fejlesztési adókedvezménnyel, majd az így csökkentettből annak max.70%-ig érvényesíthető minden más adókedvezmény K+F tevékenység adóalap-kedvezménye Csak a saját tevékenységként végzett kutatás közvetlen költsége vonható le az adózás előtti eredményből Kiemelkedően közhasznú szervezet adóalapkedvezménye Ezentúl az adott támogatás 50%-a,a tartós adományozási szerződés alapján nyújtott támogatás 20%-a csökkenti az adózás előtti eredményt.

22 Magyar Kármentő Alap Új előírás 2010-re: A Magyar Kármentő Alap részére nyújtott támogatás után a kiemelkedően közhasznú szervezetek támogatásához kapcsolódó adóalapkedvezménnyel megegyező mértékű kedvezmény érvényesíthető, azaz a támogatás 50%-ával csökkenthető a társaság adóalapja. A kedvezmény már a 2010-ben adott támogatásokra, juttatásokra is alkalmazható. A Magyar Kármentő Alap adott támogatás, juttatás elismert költségnek, ráfordításnak minősül, ehhez az alapnak nem kell nyilatkoznia.

23 Adókedvezmények (3) 1.Fejlesztési adókedvezmény ( 80%-os ) Jelenértéken (törvény szerint) legalább 3 milliárd, 1 milliárd, 500 millió és 100 millió Ft. értékben megvalósuló beruházások esetén Az adókedvezményt az adózó társasági adóról szóló törvény és a kormányrendelet előírásai alapján maga állapítja meg. A kormányrendeletben meghatározott időtartam alatt összevonandó, jelenértéken 100 millió eurónak megfelelő forintösszeget meghaladó - kormányrendeletben meghatározott - elszámolható költség esetén az adózó az adókedvezményt a Kormány engedélye alapján, az engedélyben meghatározott feltételek szerint veheti igénybe

24 Adókedvezmények (4) - Látvány-csapatsport támogatása (igazolás+bejelentés) - Filmgyártás támogatása - Előadó-művészeti szervezet támogatása - Szövetkezeti közösségi alap képzés Kis- és középvállalkozások kedvezménye Adókedvezmények (70%-os): Beruházási hitel kamatának 40%-a ( a után megkötött szerződések hitelkamata után 60% ), max. 6 mft., max. számított adó 70%-a

25 Társasági adó (adóelőleg) bevallás és fizetés Összeghatár Befizetés Bevallás Előző adóévi fizetendő adó > 5 millió Ft. Minden hónap 20.-ig Előző adóévi fizetendő adó<5 millió forint Adókiegészítés Mezőgazdasági adózó (ha a fizetendő adó legfeljebb 5 millió Ft) Minden negyedévet követő hó 20-ig December 20., (ha árbevétel nagyobb, mint 100 millió forint) I.n.é. 10% II.n.é. 20% III.n.é.30% IV. n.é.40% Tárgy-évet követő május 31.

26 Feltöltési kötelezettség (2010. dec. 16-tól) Az adóelőleg-kiegészítés árbevételi értékhatára 50 millió forintról 100 millió forintra nő. Az új árbevételi határt már a december 20-áig teljesítendő feltöltésre is alkalmazniuk kell azoknak, akiknek a 2009-es adóévben az éves szinten számított árbevétele meghaladta a 100 millió forintot. A módosított előírást a naptári évtől eltérő üzleti évet választó adózók is alkalmazhatják a december 16-át követően esedékessé váló feltöltésre.

27 Osztalék Vállalkozásból kivont összeg Jogutód nélküli megszűnéskor a tag részére járó eszközök azon része, ami meghaladja a kötelezettségeket átalakuláskor a saját tőke csökkenése Elengedett követelés, átvállalt tartozás Kapcsolt vállalkozásnak fizetett szokásosnál nagyobb kamat Alapmérték 16% Mentes az osztalékadó alól belföldi illetőségű osztalékban részesülő, vagy külföldi hazai társaságban tőkeemelésre fordít

Társasági adó. Adóalany

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

TÁRSASÁGI ADÓ. Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus)

ellenértéke. (Samuelson& Nordhaus)") TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

ADÓZÁS GYAKORLATOK. Tao

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó 2013. évi változásai

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó évi LXXXI. törvény

Társasági adó 1996. évi LXXXI. törvény A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett

Társasági adó 1996. évi LXXXI. törvény A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

Társas vállalkozók 2013/2014.II ADÓZÁS I.

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Különadó 2007. Magánszemély adóalapja, adója

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Különadó 2007 A 2006. július 10-én elfogadott adótörvény alapján magánszemélyeknek és vállalkozásoknak különadót, hitelintézeteknek járadékot kell fizetniük. Magánszemély adóalapja, adója Elírás 2007.

Társasági adó Társasági adó Társasági adó 2012 Könyvelő Budapest - Smart Balance webhelyen lett közzétéve (http://www.smartbalance.

Társasági adó 2012 Társasági adó 2012 Pollák Márton: +36 30 332 5119 1. oldal (összes: 23) Társasági adókulcs Társasági adó 2012 2012-ben nem változik az adókulcs. Továbbra is a pozitív adóalap 500 millió

Társasági adó 2012 Társasági adó 2012 Pollák Márton: +36 30 332 5119 1. oldal (összes: 23) Társasági adókulcs Társasági adó 2012 2012-ben nem változik az adókulcs. Továbbra is a pozitív adóalap 500 millió

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

Társasági adó változások

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Társasági adó változások Változik az idő, s minket is változtat RSM DTM Hungary Adótanácsadó és Pénzügyi Szolgáltató Zrt. Társasági adó változások 2010 "Aki azt állítja vagy hiszi, hogy ezeket az áldozatokat

Társasági adó. Gyakorlat

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

III. A társasági adó változásai. 2014.10.12. Szilágyi Miklósné 1

III. A társasági adó változásai 2014.10.12. Szilágyi Miklósné 1 1. Fogalmak változásai Bejelentett részesedés a bejelentett részesedés a belföldi jogszabályok alapján létrejött jogi személyben, jogi személyiséggel

III. A társasági adó változásai 2014.10.12. Szilágyi Miklósné 1 1. Fogalmak változásai Bejelentett részesedés a bejelentett részesedés a belföldi jogszabályok alapján létrejött jogi személyben, jogi személyiséggel

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

KIVA. Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló. MKVK Könyvelői Tagozat

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

Egyszerűsített vállalkozói adó 2015/2016. I. ADÓZÁS I.

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Módosítások. 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2

Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2") Társasági adó 2013 Módosítások 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2 1.1. Bejelentett immateriális jószág: jogdíjbevételre jogosító immateriális

Társasági adó 2013 Módosítások 1.) Jogdíjbevételre jogosító immateriális jószág 1.1. bejelentett, vagy 1.2. be nem jelentett 13-01-28 2 1.1. Bejelentett immateriális jószág: jogdíjbevételre jogosító immateriális

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

dr. H. Nagy Dániel osztályvezető Nemzeti Adó- és Vámhivatal A TÁRSASÁGI ADÓ SZEREPÉNEK NÖVEKEDÉSE 800000 700000 600000 500000 400000 300000 200000 100000 0 734700 689912 341400 Tervezett Tao bevétel (millió

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

TÁRSASÁGI ADÓ

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

TÁRSASÁGI ADÓ 2016-2017 A változások életbe lépése több lépcsőben történik: - 2016 július 1. és 16. - 2016 augusztus 1. - 2016 szeptember 1. - 2017 január 1. Adókulcs változás 2017. január 1: a kétkulcsos

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról.

sz. rendelete a az iparűzési adóról.") Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Társasági adó 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat*

T/4662. számú törvényjavaslat*") Társasági adó 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat* *Bizottsági módosító javaslatokkal egységes szerkezetben Társasági adó 2011. Felkészülés a társasági adóbevallásra

Társasági adó 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat* *Bizottsági módosító javaslatokkal egységes szerkezetben Társasági adó 2011. Felkészülés a társasági adóbevallásra

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról illetve a hitelintézetek különadójáról vonalkód helye H IV A T A L (A) Nemzeti

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról illetve a hitelintézetek különadójáról vonalkód helye H IV A T A L (A) Nemzeti

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról

ÖKt. rendelete a helyi iparűzési adóról") Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Csávoly Község Önkormányzata Képviselőtestületének többször módosított 6/1996. (XII. 26.) ÖKt. rendelete a helyi iparűzési adóról (Egységes szerkezetben) Csávoly Község Önkormányzatának Képviselőtestülete

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Társasági adó 2012/2013. II. ADÓZÁS I

Társasági adó A jogi és nem jogi személyiségű vállalkozások nyereségének adóztatására. Jellemzően lineáris, egykulcsos adó. Mértéke: erősen szóródik, 18-40% Összes adóbevétel 5-10%-a A nyereségadóztatás

Társasági adó A jogi és nem jogi személyiségű vállalkozások nyereségének adóztatására. Jellemzően lineáris, egykulcsos adó. Mértéke: erősen szóródik, 18-40% Összes adóbevétel 5-10%-a A nyereségadóztatás

Társasági adó. 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat*

T/4662. számú törvényjavaslat*") Társasági adó 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat* *Bizottsági módosító javaslatokkal egységes szerkezetben Társasági adó 2011. Felkészülés a társasági adóbevallásra

Társasági adó 2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat* *Bizottsági módosító javaslatokkal egységes szerkezetben Társasági adó 2011. Felkészülés a társasági adóbevallásra

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Hivatkozási szám a TAB ülésén: 1. (T/7831) A bizottság kormánypárti tagjainak javaslata.

A bizottság kormánypárti tagjainak javaslata.") Hivatkozási szám a TAB ülésén: 1. (T/7831) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság számára az államháztartás egyensúlyát

Hivatkozási szám a TAB ülésén: 1. (T/7831) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság számára az államháztartás egyensúlyát

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Adóváltozások 2013 1. rész

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Adóváltozások 2013 1. rész Böröczkyné Verebélyi Zsuzsanna alelnök Adótanácsadók Egyesülete Törvényjavaslat A változások Törvény Magyar Közlöny Adónemek T/6842 2012. évi CIV. tv. MK. 93. cégeljárás T/7028

Társasági adó elszámolása Egyéb kiadás - Egyéb kötelezettség / Növekedés

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

8. feladat Megoldás Év végi záró, rendező tételek - Naplófőkönyv zárása ÁFA megállapítása Fizetendő ÁFA 4.285.000 Levonható ÁFA -2.952.000 Befizetendő ÁFA 1.333.000 Befizetett ÁFA -1.500.000 Visszaigényelt

Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA (összköltség eljárással) adatok E Ft-ban

adatok E Ft-ban") 2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

KISVÁLLALATI ADÓ. (KIVA) Magyar Közlöny 136. szám évi CXLVII. tv.

Magyar Közlöny 136. szám évi CXLVII. tv.") KISVÁLLALATI ADÓ (KIVA) Magyar Közlöny 136. szám 2012. évi CXLVII. tv. Az adóalanyok köre Adóalany lehet: az egyéni cég a Kkt, a Bt. a Kft., a Zrt. a szövetkezet és a lakásszövetkezet az erdőbirtokossági

KISVÁLLALATI ADÓ (KIVA) Magyar Közlöny 136. szám 2012. évi CXLVII. tv. Az adóalanyok köre Adóalany lehet: az egyéni cég a Kkt, a Bt. a Kft., a Zrt. a szövetkezet és a lakásszövetkezet az erdőbirtokossági

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról. Dr. Bedőházi Zita-Rózália

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Dr. Bedőházi Zita-Rózália 1 Általános információk Törvényalkotó: az Országgyűlés A törvény célja: Az állami feladatok ellátásához szükséges

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Dr. Bedőházi Zita-Rózália 1 Általános információk Törvényalkotó: az Országgyűlés A törvény célja: Az állami feladatok ellátásához szükséges

A helyi iparűzési adóról ( egységes szerkezetben )

") Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Öregcsertő községi Önkormányzat Képviselő testületének 7/2010 ( XII.17.) számú önkormányzati rendelete a 14 /2009 ( XII.18.) számú önkormányzati rendeletének a módosításáról A helyi iparűzési adóról (

Társasági adó évi LXXXI. törvény. Dr. Zsombori Zsolt adjunktus

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

a helyi iparüzési adóról. I. fejezet Általános rendelkezések

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény módosítása a 2011. évi CLVI. törvény alapján

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény módosítása a 2011. évi CLVI. törvény alapján 1. Értelmező rendelkezések 1.1. Adomány [Tao.tv. 4. -ának 1/a. pontja] Az adminisztrációs

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény módosítása a 2011. évi CLVI. törvény alapján 1. Értelmező rendelkezések 1.1. Adomány [Tao.tv. 4. -ának 1/a. pontja] Az adminisztrációs

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

Kisvállalati adó. Dr. Gróf Gabriella

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Társasági adó 2011.-2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat

T/4662. számú törvényjavaslat") Társasági adó 2011.-2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat Társasági adó 2011. Felkészülés a társasági adóbevallásra (nyomtatványok) - 1129. számú bevallás - a KETTŐS könyvvitelt,

Társasági adó 2011.-2012. 1996. évi LXXXI. törvény (Tao. tv.) T/4662. számú törvényjavaslat Társasági adó 2011. Felkészülés a társasági adóbevallásra (nyomtatványok) - 1129. számú bevallás - a KETTŐS könyvvitelt,

Társasági adó, különadó változások, ágazati különadók, eva 2010-2011, 2013. 2011. január

Társasági adó, különadó változások, ágazati különadók, eva 2010-2011, 2013 2011. január ADÓMÉRTÉK Társasági adó 2010 A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, amelyeket a Tao. tv.

Társasági adó, különadó változások, ágazati különadók, eva 2010-2011, 2013 2011. január ADÓMÉRTÉK Társasági adó 2010 A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, amelyeket a Tao. tv.

MUNKAANYAG. Szabóné Máger Dóra. Társasági adó. A követelménymodul megnevezése: Pénzügyi feladatok

Szabóné Máger Dóra Társasági adó A követelménymodul megnevezése: Pénzügyi feladatok A követelménymodul száma: 1969-06 A tartalomelem azonosító száma és célcsoportja: SzT-023-50 TÁRSASÁGI ADÓ ESETFELVETÉS

Szabóné Máger Dóra Társasági adó A követelménymodul megnevezése: Pénzügyi feladatok A követelménymodul száma: 1969-06 A tartalomelem azonosító száma és célcsoportja: SzT-023-50 TÁRSASÁGI ADÓ ESETFELVETÉS

2012-es adóváltozások

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E. A helyi iparűzési adóról

Kt. számú R E N D E L E T E. A helyi iparűzési adóról") 1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról. Általános rendelkezések. A magánszemély adókötelezettsége

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról A költségvetés egyensúlyának javítása érdekében az általános adófizetési kötelezettséget meghaladó közteherviselésre

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról A költségvetés egyensúlyának javítása érdekében az általános adófizetési kötelezettséget meghaladó közteherviselésre

A társasági adó legfontosabb szabályai 2013.

A társasági adó legfontosabb szabályai 2013. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2013. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

T/229. számú. törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

Összeállítás a társasági adótörvény 2013. évi módosításairól (a 2012. évi CXLVI. és a CLXXVIII., valamint a CCVIII.

Összeállítás a társasági adótörvény 2013. évi módosításairól (a 2012. évi CXLVI. és a CLXXVIII., valamint a CCVIII. törvény alapján) Összeállította: dr. Nagy Gábor, a Számviteli Egyesület elnöke, 2012.

Összeállítás a társasági adótörvény 2013. évi módosításairól (a 2012. évi CXLVI. és a CLXXVIII., valamint a CCVIII. törvény alapján) Összeállította: dr. Nagy Gábor, a Számviteli Egyesület elnöke, 2012.

Kulcs-Bér 2012 frissítés

Kulcs-Bér 2012 frissítés Megjelenés dátuma: Önálló tevékenységből származó bevételből történő költségelszámolás módjának kezelése a programban Minden verzióban elérhető funkció Jelen verziónktól kezdődően

Kulcs-Bér 2012 frissítés Megjelenés dátuma: Önálló tevékenységből származó bevételből történő költségelszámolás módjának kezelése a programban Minden verzióban elérhető funkció Jelen verziónktól kezdődően

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról

számú rendelete a helyi iparűzési adóról") Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

2012. ÉVI VEVŐKINTLÉVŐSÉG. 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel

NAGYKOVÁCSI VIZIKÖZMŰ KFT 1.sz.melléklet 2012. ÉVI VEVŐKINTLÉVŐSÉG 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel Adatok eft-ban 0-30 31-60 61-90 91-180 181-360 360 NAPON 100% HATÁRIDŐN

NAGYKOVÁCSI VIZIKÖZMŰ KFT 1.sz.melléklet 2012. ÉVI VEVŐKINTLÉVŐSÉG 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel Adatok eft-ban 0-30 31-60 61-90 91-180 181-360 360 NAPON 100% HATÁRIDŐN

Társasági adó évi LXXXI. törvény. Dr. Zsombori Zsolt egyetemi adjunktus

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt egyetemi adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt egyetemi adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott

Az adó célja Az adóbevezetésének célja a költségvetés pénzeszközeinek a kiegészítése, működési feladatokhoz szükséges pénzügyi fedezet biztosítása.

TOKORCS KÖZSÉG ÖNKORMÁNYZATA KÉPVSELŐ-TESTÜLETÉNEK 13/2004. (Xll.1.) RENDELETE az iparűzési adóról (egységes szerkezetben a 25/2009.(XII.22.), 1/2011.(II.03.) rendelettel) Tokorcs Község Önkormányzat Képviselő-testülete/

TOKORCS KÖZSÉG ÖNKORMÁNYZATA KÉPVSELŐ-TESTÜLETÉNEK 13/2004. (Xll.1.) RENDELETE az iparűzési adóról (egységes szerkezetben a 25/2009.(XII.22.), 1/2011.(II.03.) rendelettel) Tokorcs Község Önkormányzat Képviselő-testülete/

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Colling Ügyfél-tájékoztató május 30.

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság. KIEGÉSZÍTŐ MELLÉKLET évi beszámolóhoz

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

Jövedelem- (nyereség-) minimum

minimum") TÁRSASÁGI ADÓ. Adóalanyok VÁLTOZÁSOK A TÁRSASÁGI ADÓBAN ÉS A KÜLÖNADÓBAN 2008-TÓL Új adóalany az európai területi együttműködési csoportosulás. Magyarországon az európai területi együttműködési csoportosulás

TÁRSASÁGI ADÓ. Adóalanyok VÁLTOZÁSOK A TÁRSASÁGI ADÓBAN ÉS A KÜLÖNADÓBAN 2008-TÓL Új adóalany az európai területi együttműködési csoportosulás. Magyarországon az európai területi együttműködési csoportosulás

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót.

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

Adóváltozások. Böröczkyné Verebélyi Zsuzsanna. Előadó: Szja, tao, helyi adó, szocho-kedvezmények. a kisvállalati adózás szakértője

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Adóváltozások Szja, tao, helyi adó, szocho-kedvezmények Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A változások Törvényjavaslat Törvény Magyar Közlöny Adónemek T/6842 2012.

Nagykereki Község Önkormányzat Képviselő-testületének. 6/2003. (VIII. 28.) rendelete. A helyi iparűzési adóról

rendelete. A helyi iparűzési adóról") Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK. 12/2004. (V.26.) számú. rendelete. az iparűzési adóról

számú. rendelete. az iparűzési adóról") TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 12/2004. (V.26.) számú rendelete az iparűzési adóról Tokaj Város Önkormányzat a helyi adókról szóló 1990.évi C. törvény (továbbiakban: Ht.) 1. (1) bekezdésében és 6. -ában

TOKAJ VÁROS ÖNKORMÁNYZATÁNAK 12/2004. (V.26.) számú rendelete az iparűzési adóról Tokaj Város Önkormányzat a helyi adókról szóló 1990.évi C. törvény (továbbiakban: Ht.) 1. (1) bekezdésében és 6. -ában

AZ EVA FÕ JELLEMZÕI EVA KI LEHET EVA-ALANY? AZ EVA FELTÉTELEI AZ EVA MEGFIZETÉSE KIVÁLTJA

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Társasági adó változások 2014

Társasági adó változások 2014 Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló Jogszabályi háttér 2013. évi XXXVII. törvény Hatály: 2013. május 19. 2013. évi CC. törvény

Társasági adó változások 2014 Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló Jogszabályi háttér 2013. évi XXXVII. törvény Hatály: 2013. május 19. 2013. évi CC. törvény

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Kisvállalati adó (KIVA)

") Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

Dr. Kökényesi László Kisvállalati adó (KIVA) Mérnöktovábbképző Intézet Könyvviteli szolgáltatást végzők továbbképzése Kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.