EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI MÁRCIUS

|

|

|

- Erika Lakatos

- 8 évvel ezelőtt

- Látták:

Átírás

1 EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI MÁRCIUS

2

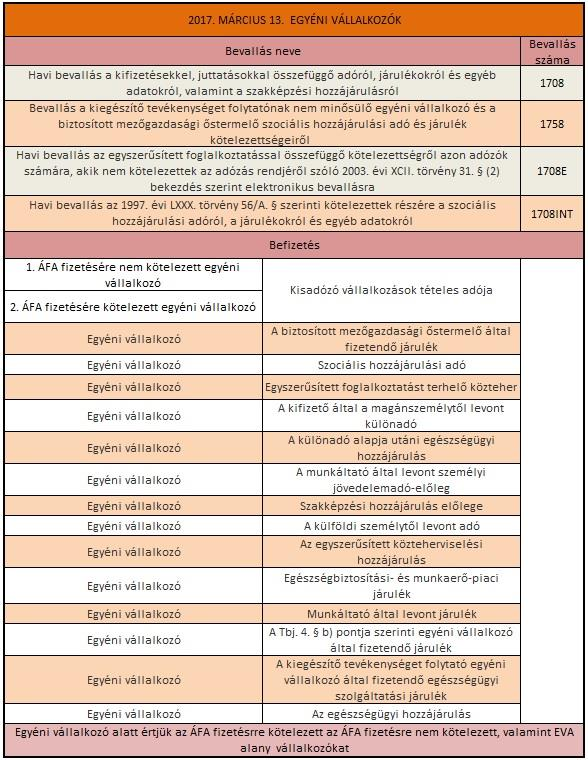

3 1. Adószámmal rendelkező, ÁFA fizetésre nem kötelezett 2. ÁFA fizetésére kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA fizetésre kötelezett MÁRCIUS 13. MAGÁNSZEMÉLYEK Bevallás neve Havi bevallás a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Bevallás a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó és a biztosított mezőgazdasági őstermelő szociális hozzájárulási adó és járulék kötelezettségeiről Havi bevallás az egyszerűsített foglalkoztatással összefüggő kötelezettségről azon adózók számára, akik nem kötelezettek az adózás rendjéről szóló évi XCII. törvény 31. (2) bekezdés szerint elektronikus bevallásra Havi bevallás az évi LXXX. törvény 56/A. szerinti kötelezettek részére a szociális hozzájárulási adóról, a járulékokról és egyéb adatokról Befizetés Egyszerűsített foglalkoztatást terhelő közteher A biztosított mezőgazdasági őstermelő által fizetendő járulék Bevallás száma E 1708INT 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA fizetésre kötelezett 1. Adószámmal rendelkező aki nem alanya az 3. ÁFA fizetésre kötelezett 1. Adószámmal rendelkező aki nem alanya az 3. ÁFA fizetésre kötelezett 1. Adószámmal rendelkező, aki nem alanya az általános forgalmi adónak (Pl.: munkáltatói minőségben) 3. ÁFA fizetésre kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA fizetésre kötelezett 1. Adószámmal rendelkező aki nem alanya az 3. ÁFA fizetésre kötelezett Háztartási alkalmazott után fizetendő regisztrációs díj A kifizető által a től levont különadó A különadó alapja utáni egészségügyi hozzájárulás A által fizetendő különadó A által a Tbj. 39. (2) bekezdése alapján fizetendő egészségügyiszolgáltatási járulék Szociális hozzájárulási adó A munkáltató által levont személyi jövedelemadó-előleg A külföldi személytől levont adó Az egyszerűsített közteherviselési hozzájárulás Az egészségügyi hozzájárulás Munkáltató által levont járulék alatt értjük,az adószámmal nem rendelkező,adószámmal rendelkező aki nem alanya az általános forgalmi adónak (Pl.. Munkáltatói minőségben ), adószámmal rendelkező ÁFA fizetésre nem kötelezett, ÁFA fizetésre kötelezett eket.

4

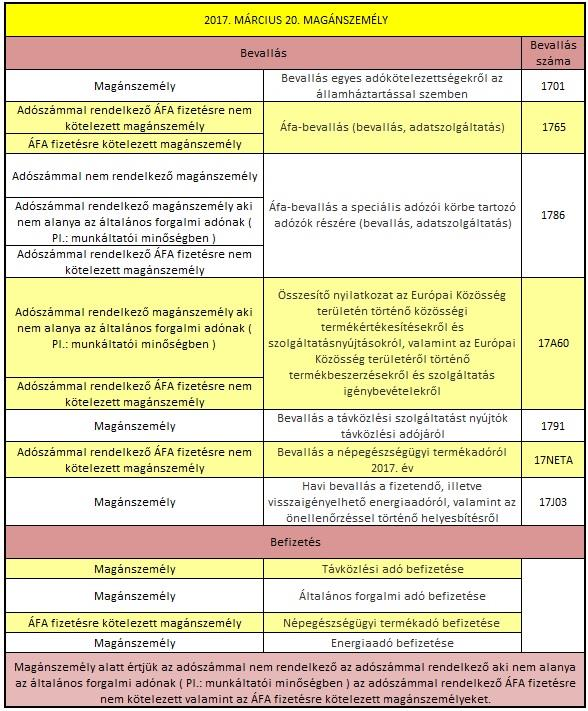

5 EVA alany egyéni vállalkozó MÁRCIUS 20. EGYÉNI VÁLLALKOZÓ Bevallás Bevallás egyes adókötelezettségekről az államháztartással szemben Bevallás száma 1701 Áfa-bevallás (bevallás, adatszolgáltatás) 1765 Áfa-bevallás a speciális adózói körbe tartozó adózók részére (bevallás, adatszolgáltatás) 1786 Összesítő nyilatkozat az Európai Közösség területén történő közösségi termékértékesítésekről és szolgáltatásnyújtásokról, valamint az Európai Közösség területéről történő termékbeszerzésekről és szolgáltatás igénybevételekről 17A60 Bevallás játékadójáról 1778 Bevallás a távközlési szolgáltatást nyújtók távközlési adójáról 1791 Bevallás a közművezeték adójáról 1792 Bevallás a reklámadóról, adóelőleg-kiegészítésről, reklámadóelőlegről, valamint a reklám-közzététel megrendelőt terhelő kötelezettségéről Bevallás a biztonságos és gazdaságos gyógyszer- és gyógyászati segédeszköz-ellátás, valamint a gyógyszerforgalmazás általános szabályairól szóló évi XCVIII. törvény (Gyftv.) által bevallásra kötelezettek részére Bevallás a népegészségügyi termékadóról év 17NETA Egyéni vállalkozó Bevallás a dohánygyártmányok után fizetendő, illetve visszaigényelhető jövedéki adó és általános forgalmi adó összegéről, valamint az önellenőrzéssel történő helyesbítésről Bevallás az ásványolaj, az alkoholtermék, a sör, a bor, a pezsgő és a köztes alkoholtermék után fizetendő, illetve visszaigényelhető jövedéki adó összegéről, valamint az önellenőrzéssel történő helyesbítésről Havi bevallás a fizetendő, illetve visszaigényelhető energiaadóról, valamint az önellenőrzéssel történő helyesbítésről Befizetés Közművezetékek adójának befizetése I. részlet Reklámadó (reklám-közzététel megrendelőjének adókötelezettsége) Távközlési adó befizetése Kulturális adó Általános forgalmi adó befizetése Játékadó befizetése (ideértve a távszerencsejáték adóját is) A gyógyszer forgalombahozatali engedély jogosultja, illetve a forgalmazó (ideértve a tápszer társadalombiztosítási támogatása iránti kérelmet benyújtót is, ha az nem azonos a tápszer forgalmazójával, akkor a forgalmazót), a gyógyszernagykereskedelmi engedéllyel rendelkező gazdálkodó szervezet (ideértve a tápszer nagykereskedelmet folytatót), valamint a gyógyszer-, továbbá a gyógyászati segédeszköz ismertetést végző személyt foglalkoztató fizetési kötelezettsége, illetőleg a gyógyszer forgalombahozatali engedély jogosultjának, illetve a forgalmazónak a Gyftv. 40/A. -a szerinti fizetési kötelezettsége. Népegészségügyi termékadó befizetése A BEV_J01, illetve a BEV_J02 számú bevalláshoz kapcsolódó adók befizetése Energiaadó befizetése BEV_J01 BEV_J02 17J03 Egyéni vállalkozó alatt értjük az ÁFA fizetésre kötelezett, ÁFA fizetésre nem kötelezett valamint EVA alany egyéni vállalkozókat.

6

7

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI JÚLIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

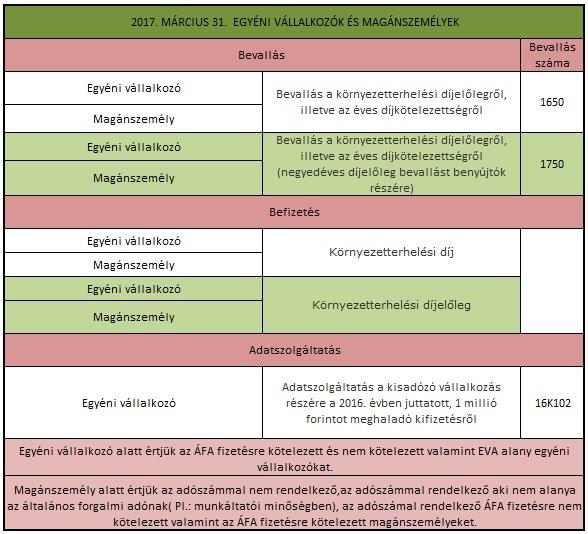

Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

A NAV számlaszámok és adónemeik február 2-ától érvényes jegyzéke

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számlaszámok és adónemeik január 1-től érvényes jegyzéke

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

A legfontosabb éves bevallások

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

A legfontosabb éves bevallások 1353. bevallás A 2013. adóévről szóló 1353 számú bevallási nyomtatvány: a személyi jövedelemadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás,

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

208A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

208A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról. Benyújtandó az illetékes elsőfokú adóhatósághoz

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

0708A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Adó- és Pénzügyi Ellenőrzési Hivatal Benyújtandó az illetékes elsőfokú adóhatósághoz 0A0001C A javítani

A 10/2007 (II. 27.) 1/2006 (II. 17.) OM

1/2006 (II. 17.) OM") A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

jelenleg kizárólag a SWIFT, vagy a TARGET2 elszámolási rendszereken keresztül tudja fogadni 38.

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

jelenleg kizárólag a SWIFT, vagy a TARGET2 elszámolási rendszereken keresztül tudja fogadni 38. 1

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A megváltozott bevallási és adatszolgáltatási kötelezettségek előírásai adózói csoportok szerint

A megváltozott bevallási és adatszolgáltatási kötelezettségek előírásai adózói csoportok szerint I. A adózói csoport Ide tartoznak: Art 1. melléklet I. A. 3. pontja szerinti - a havi, illetve negyedévi

A megváltozott bevallási és adatszolgáltatási kötelezettségek előírásai adózói csoportok szerint I. A adózói csoport Ide tartoznak: Art 1. melléklet I. A. 3. pontja szerinti - a havi, illetve negyedévi

- számla (adónemkód) nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,

nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,") Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Sajtótájékoztató. Budapest, 2015. november 26. www.adokamara.hu

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

Sajtótájékoztató Budapest, 2015. november 26. www.adokamara.hu Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számlaszámok január 1-től érvényes jegyzéke

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2016. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2016. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

ADÓSZÁMLA - KIVONAT NAGYTARCSA NAPLÁS ÚT 20. Időszak: Kötelezettség (Ft) Növekedés(+) Csökkenés(-) Teljesítés dátuma

Növekedés(+) Csökkenés(-) Teljesítés dátuma") Oldal: 1 ADÓSZÁMLA - KIVONAT 101 Társasági adó nem száma: 10032000-01076019 2017.01.01. Nyitóegyenleg - 99 000 2017.01.10. 02 + 4 500 000 14 2017.01.10. TAO fa fedezet ellentét - 1 000 000 2017.01.10.

Oldal: 1 ADÓSZÁMLA - KIVONAT 101 Társasági adó nem száma: 10032000-01076019 2017.01.01. Nyitóegyenleg - 99 000 2017.01.10. 02 + 4 500 000 14 2017.01.10. TAO fa fedezet ellentét - 1 000 000 2017.01.10.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália

Dr. Bedőházi Zita-Rózália") Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

Egyszerűsített közteherviselési eljárás (EKHO) Dr. Bedőházi Zita-Rózália Az EKHO hatálya Az Szja és a Tb kötelezettségeket váltja ki, de az EHO-t nem A törvény hatálya kiterjed: a törvényben meghatározott

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

2013. évi évi BEVÉTELEK teljesítés I-VIII. hó %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

1998. évi LXVI. törvény az egészségügyi hozzájárulásról

1998. évi LXVI. törvény az egészségügyi hozzájárulásról Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

1998. évi LXVI. törvény az egészségügyi hozzájárulásról Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

A százalékos mértékű egészségügyi hozzájárulás

1998. évi LXVI. törvény az egészségügyi hozzájárulásról1 Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

1998. évi LXVI. törvény az egészségügyi hozzájárulásról1 Az egészségügyi szolgáltatásokra szolidaritási elv alapján jogosultak ellátásai pénzügyi fedezetének biztosítása és az arányos közteherviselés elvének

Költségvetési számla megnevezése Költségvetési számla száma

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

adóazonosító számát. Az Art. 31. (2) bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.

bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.") 2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi BEVÉTELEK teljesítés

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés I-XI. hó %-a

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

Adónaptár a lényegesebb adófizetési, bevallási határidőkről

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

1. Személyi jövedelemadó

Adónaptár 2011 / 2012 - Adónaptár a fontos adóbevallási, adófizetési határidőkről - Bérkalkulátor 2011 / B Adónaptár a lényegesebb adófizetési, bevallási határidőkről. Adónaptár 2011 / 2012 - Adónaptár

Adónaptár 2011 / 2012 - Adónaptár a fontos adóbevallási, adófizetési határidőkről - Bérkalkulátor 2011 / B Adónaptár a lényegesebb adófizetési, bevallási határidőkről. Adónaptár 2011 / 2012 - Adónaptár

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Adónaptár a lényegesebb adófizetési, bevallási határidőkről

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

Iromány száma: T/ Benyújtás dátuma: :08. Parlex azonosító: WSTT3BRL0001

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/17776. Benyújtás dátuma: 2017-10-10 16:08 Országgyűlési képviselő Parlex azonosító: WSTT3BRL0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

2014. évi BEVÉTELEK teljesítés évi

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés /előzetes/

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-VII. teljesítés %-a módosított előirányzat 212. évi I-VII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számlaszámok augusztus 17-től érvényes jegyzéke

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2017. augusztus 17-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2017. augusztus 17-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

Adónaptár a lényegesebb adófizetési, bevallási határidőkről

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

1 Adónaptár a lényegesebb adófizetési, bevallási határidőkről 1. Személyi jövedelemadó A) Személyi jövedelemadó előlege a) A munkáltatónak az általa levont jövedelemadó-előleget az elszámolt hónapot követő

Kitöltési útmutató a 0506. számú bevalláshoz

Kitöltési útmutató a. számú bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban Art.) 33. (5) bekezdésében foglaltak alapján az elõtársaságoknak azokról az adókról és járulékokról,

Kitöltési útmutató a. számú bevalláshoz Az adózás rendjérõl szóló 2003. évi XCII. törvény (továbbiakban Art.) 33. (5) bekezdésében foglaltak alapján az elõtársaságoknak azokról az adókról és járulékokról,

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010.

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 211. évi teljesítés /előzetes/ Törvényi módosított előirányzat 212. évi I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342 181,5 9 548

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-X. hó teljesítés %-a módosított előirányzat 212. évi I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

Az egészségügyi hozzájárulás fizetési kötelezettség 2018.

Az egészségügyi hozzájárulás fizetési kötelezettség 2018. Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi

Az egészségügyi hozzájárulás fizetési kötelezettség 2018. Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-XI. hó teljesítés %-a módosított előirányzat 212. évi I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 342

(= ) (B1)

(B1)") # Megnevezés eredeti 01 Helyi önkormányzatok működésének általános támogatása (B111) 259 302 259 302 259 302 02 Települési önkormányzatok egyes köznevelési feladatainak támogatása (B112) 179 300 176 523

# Megnevezés eredeti 01 Helyi önkormányzatok működésének általános támogatása (B111) 259 302 259 302 259 302 02 Települési önkormányzatok egyes köznevelési feladatainak támogatása (B112) 179 300 176 523

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel)

") Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Tájékoztató az adóügyek elektronikus úton történ intézéséhez (ügyfélkapus regisztráció, adóhatósági bejelentés és nyilvántartásba vétel) Miről olvashat a tájékoztatóban? Az elektronikus úton intézhető

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

bizottsági módosító javaslato t

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

i rw Irornáays.;i. 5/M 2 9 Érkezett : 2011 DE ' 1 5. Az Országgy ű lés Számvev ő széki és költségvetés i bizottsága Bizottsági módosító javasla t Kövér László úrnak az Országgyűlés elnökéne k Helyben Tisztelt

1. Személyi jövedelemadó

Adónaptár 2011 / 2012 - Adónaptár a fontos adóbevallási, adófizetési határidőkről - BÉRKALKULÁTOR 20 Adónaptár a lényegesebb adófizetési, bevallási határidőkről. Adónaptár 2011 / 2012 - Adónaptár a fontos

Adónaptár 2011 / 2012 - Adónaptár a fontos adóbevallási, adófizetési határidőkről - BÉRKALKULÁTOR 20 Adónaptár a lényegesebb adófizetési, bevallási határidőkről. Adónaptár 2011 / 2012 - Adónaptár a fontos

Könyvelõ Veresegyház és Budapest területén

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-III. hó teljesítés %-a előirányzat 212. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 1

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK teljesítés /előzetes/ 211. évi I-V. hó teljesítés %-a előirányzat 212. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 329 826,2 3 252

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei. Készítette: Beke Ibolya

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

Termékértékesítés bevételeinek bizonylatolása, foglalkoztatás lehetőségei Készítette: Beke Ibolya 1 Üzleti jellegű termékértékesítés adóköteles tevékenység A gazdasági tevékenység elemei: üzletszerűség;

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-II. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-III. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

Az átmeneti szabályok szerint három adózói csoport

Az elektronikus adó- és járulékbevallások szabályai 2006-2007 dr Zsohár Istvánné Az Art. 31. (2) bekezdése szerinti bevallás benyújtására kötelezett minden kifizető és munkáltató (ideértve az egyéni vállalkozónak

Az elektronikus adó- és járulékbevallások szabályai 2006-2007 dr Zsohár Istvánné Az Art. 31. (2) bekezdése szerinti bevallás benyújtására kötelezett minden kifizető és munkáltató (ideértve az egyéni vállalkozónak