Sajtótájékoztató. Budapest, november 26.

|

|

|

- Tibor Barta

- 8 évvel ezelőtt

- Látták:

Átírás

1 Sajtótájékoztató Budapest, november 26.

2 Főbb mutatószámok GDP arányos adóterhelés állami kiadások aránya a GDP %-ában adóék (tax wedge = közterhek az összes bérköltségben) fekete gazdaság aránya a GDP %-ában áfaék (VAT Gap = a költségvetés ÁFA vesztesége)

3

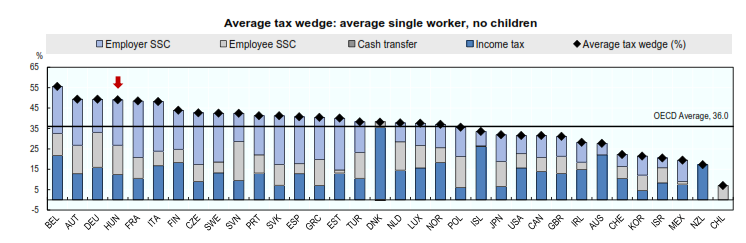

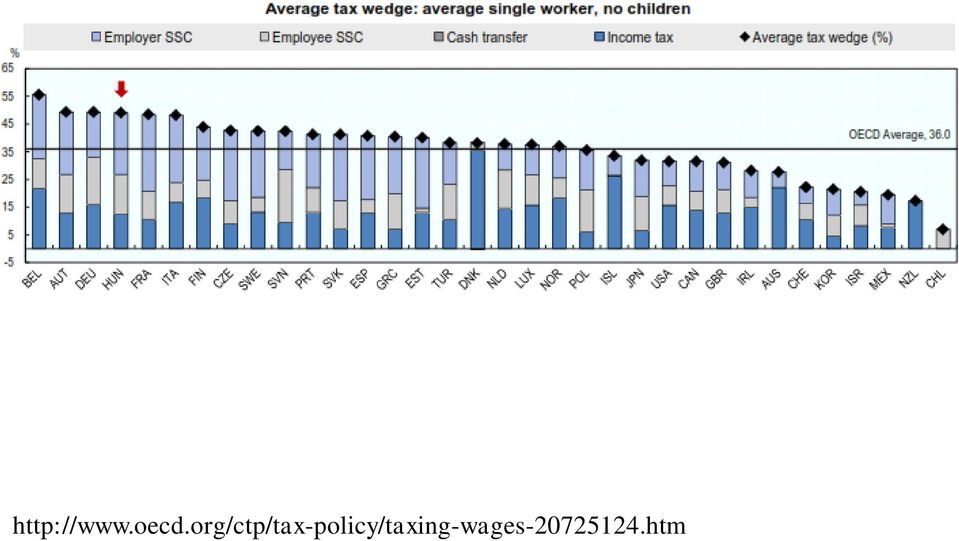

4 GDP arányos adóterhelés % 33 % 35 % 28 % 39 % 28 %

5 A tagállamok és az EFTA országok adóbevételei a GDP %-ában és évben Forrás: Eurostat

6

7

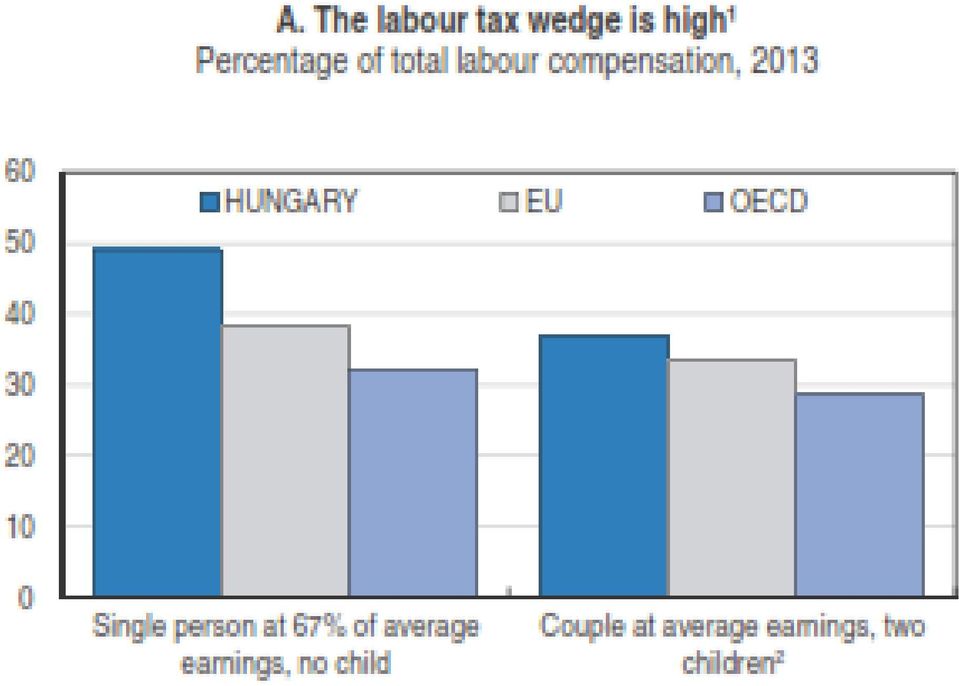

8 A magyar bruttó átlagkereset közterhe Családi pótléknál figyelembe vett eltartottak száma: Kedvezményezett eltartottak száma: 0 0 Munkáltató havi költsége Szakképzési hozzájárulás (1,5%) Szociális hozzájárulási adó (27%) Havi bruttó munkabér Nyugdíjjárulék (10%) Egészségbiztosítási és munkaerőpiaci járulék (8,5%) Személyi jövedelemadó (16%) Családi adókedvezmény Családi járulékkedvezmény Első házasok kedvezménye Fizetendő közteher Havi nettó munkabér Ft Ft Ft Ft Ft Ft Ft 0 Ft 0 Ft 0 Ft Ft Ft

9 Magyar árnyékgazdaság a GDP %-ban GDP / milliárd Euro Árnyékgazdaság / milliárd Euro Forrás: Friedrich Schneider

10 Európai sorrend az árnyékgazdaság arányában Forrás: Friedrich Schneider

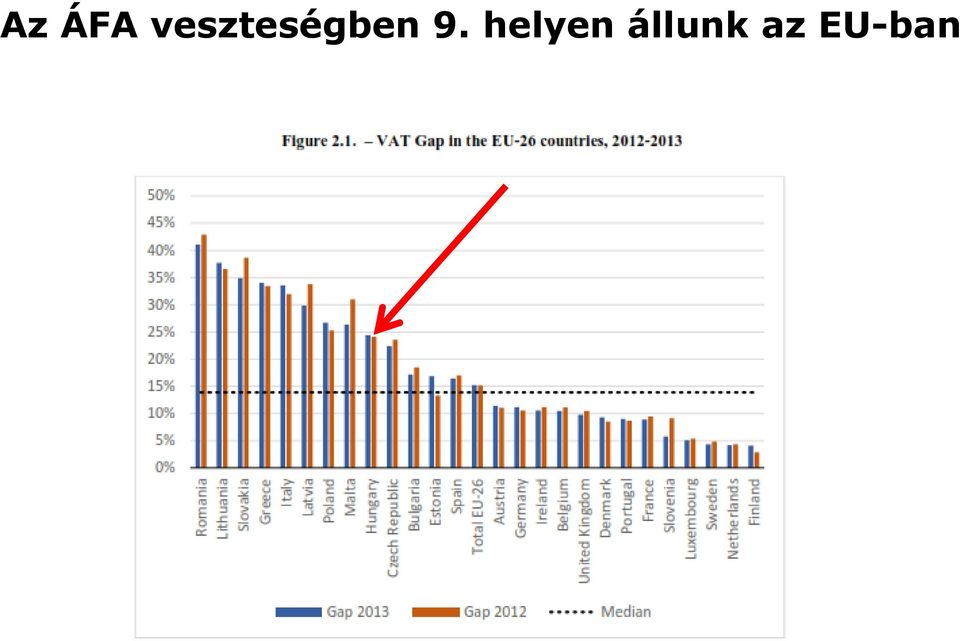

11 VTTL = VAT theoretical liability = 12 milliárd EUR VAT receipts = 9 milliárd EUR VAT Gap = 2,9 milliárd EUR

12 Az ÁFA veszteségben 9. helyen állunk az EU-ban

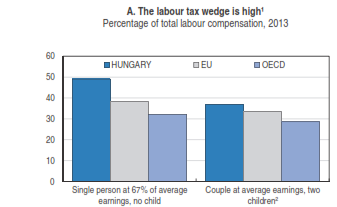

13 A magyar adórendszer stagnál, mert 1. a feketegazdaság aránya kormányciklusoktól függetlenül változatlan, az adócsalás beépült a fogyasztói árakba 2. az ÁFA veszteség értéke az utóbbi években nem csökkent 3. közép-európai versenytársainkhoz viszonyítva: magas az adóterhelés elsősorban a különadók miatt, de ez a kkv-szektort kevésbé érinti, a béreket sújtó közterhekkel az élvonalba tartozunk

14 Néhány megjegyzés a hazai adórendszerhez előadó: Siklós Márta általános alelnök

15 Az adórendszer iránti bizalmat erősítő tényezők A szabályozás egyszerűsége Kevés adminisztráció A revizorok szakértelme Az adósemlegesség biztosítása

16 Milyen a magyar adórendszer? Bonyolult Sokszor kiszámíthatatlan Jogszabályok gyakori változása Megszámlálhatatlan adónem Különadók térnyerése

17 Törvényváltoztatások száma napjainkig Adózás rendje alkalommal Személyi jövedelemadó alkalommal Társasági adó alkalommal Egészségbiztosításról szóló tv alkalommal Társadalombiztosítási tv alkalommal Számviteli tv alkalommal Általános forgalmi adó alkalommal

18 Különadók Energiaadó alkalommal Energiaellátók jövedelemadója alkalommal Pénzügy tranzakciós illeték alkalommal Egyéb adónemek Illetéktörvény alkalommal Helyi adókról szóló törvény alkalommal KATA, KIVA alkalommal

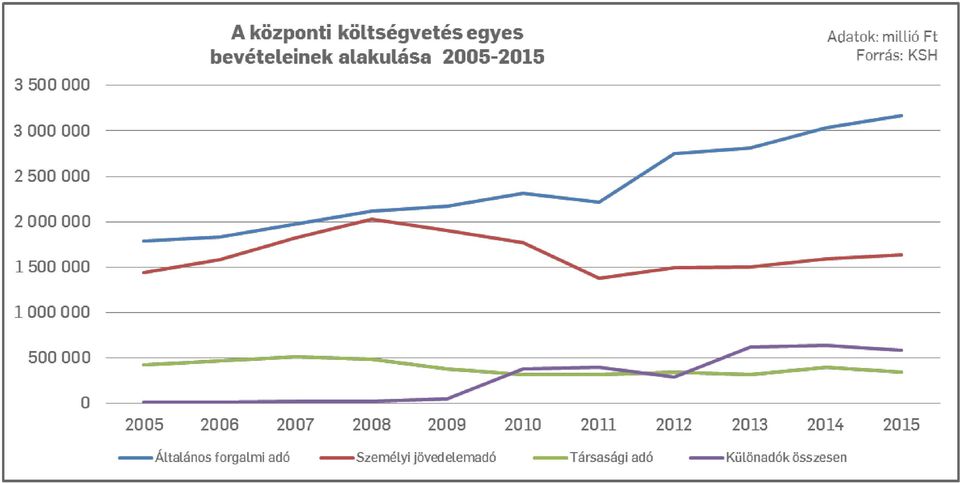

19 Különadók és egyéb adók térnyerése A jövedelem típusú adókból származó bevételek aránya csökkenő/stagnáló trendet mutat 2013-tól a különadók összesített bevételei meghaladják a társasági adóból származó bevételeket A költségvetési bevételek jelentős részét továbbra is a fogyasztási típusú adók teszik ki (azon belül is az áfa)

20

21 NAV által kezelt adóbevételek évben 37 féle adónemből összesen: milliárd Ft Legnagyobb tételek Adónem Milliárd forintban TB járulék ÁFA SZJA Jövedék 918 Tao 395 Összesen: 9.739

22 A gyógyszerforgalmazással kapcsolatban fizetendő adók jogcímei Gyógyászati segédeszköz ismertetés utáni befizetési kötelezettség Gyógyszer ismertetés utáni befizetési kötelezettség Gyógyszer nagykereskedelmi engedéllyel rendelkező befizetési kötelezettsége Gyógyszerforgalmazók befizetési kötelezettsége Gyógszertámogatás-többlet sávos kockázatviselésből eredő befizetési kötelezettség Gyógyszertár szolgáltatási díj

23 Egy magánszemély üzletszerű tevékenységének lehetséges adózási formái Önálló tevékenységet végző adószámos magánszemély Egyéni vállalkozó Egyéni cég Mezőgazdasági őstermelő Mezőgazdasági kistermelő

24 Átalányadózó egyéni vállalkozó Átalányadózó és a mezőgazdasági kistermelő Családi gazdálkodó Kisadózó vállalkozások tételes adója (KATA) Egyszerűsített vállalkozói adó (EVA) Egyszerűsített közteherviselési hozzájárulás (EKHO) Kisvállalati adó (KIVA)

25 Adminisztrációs terhek 1405/2011 (XI. 25.) Korm. határozat A vállalkozói adminisztratív költségek csökkentésére irányuló, Egyszerű Állam című középtávú kormányzati programról Ígéret: 500 milliárdos csökkentés

26 A magyar adórendszerben állandósult a jogbizonytalanság Egy példa: az EKÁER bevezetés története január 1.: ART részeként előírt kötelezettség, bírság kiszabása csak január 31. után (türelmi idő)

27 2015. február 1.: mégsem bírságolhatóak még a hiányosságok,próbaüzemnek minősítették, egyre több pontosítás, mentességek meghatározása március 1.: új EKÁER-rendelet kihirdetve február 27! pontosítva a mentességek, egyedi mentesülés szabályai, egyszerűsített adattartalmú bejelentés bevezetése. Immáron éles a rendszer. További hatálybalépések ill módosítások

28 A magyar adórendszerben állandósult a jogbizonytalanság Másik példa: Behajtási költségátalány július 1.: bevezetés a PTK részeként (EU irányelvnek való megfelelés) Nagy mennyiségű többletmunka Életszerűsége vitatható Számos vita, jogalkalmazási probléma és elégedetlenség KIM-NGM közös állásfoglalás Ptk módosítása 2016-tól külön törvényben szabályozva?

29 Köszönjük a figyelmet!

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

A NAV számlaszámok és adónemeik február 2-ától érvényes jegyzéke

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számlaszámok és adónemeik január 1-től érvényes jegyzéke

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A foglalkoztatás bővítésének adminisztratív és adózási korlátai

A foglalkoztatás bővítésének adminisztratív és adózási korlátai (Sajtótájékoztató) Budapest, 2012. június 14. Bevezető Előadó: Zara László elnök A magyar közterhek nemzetközi összehasonlításban Előadó:

A foglalkoztatás bővítésének adminisztratív és adózási korlátai (Sajtótájékoztató) Budapest, 2012. június 14. Bevezető Előadó: Zara László elnök A magyar közterhek nemzetközi összehasonlításban Előadó:

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. január 1-től érvényes jegyzéke

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2013. január 1-jétıl érvényes jegyzéke

1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma.") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2012. július 01-től érvényes jegyzéke

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. június 3-tól

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

1. KÖTELEZETTSÉG JELLEGŰ SZÁMLÁK, ADÓNEMEK 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek megnevezése száma 1. NAV Társasági adó bevételi 10032000-01076019 101 2. NAV Személyi

2. számú melléklet. 1. Kötelezettség jellegű számlák, adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2011. január 29-étől

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. június 4-étől érvényes jegyzéke Tájékoztatjuk, hogy az

Költségvetési számla megnevezése Költségvetési számla száma

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. január 1-jétől érvényes jegyzéke 1. Kötelezettség jellegű

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. szeptember 27-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet. 1. Kötelezettség jellegű adónemek. 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma.") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 29-étől érvényes jegyzéke Tájékoztatjuk, hogy

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Sorszám száma") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. január 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2009. március 1-jétől érvényes jegyzéke Tájékoztatjuk, hogy

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek") 2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló számok és adónemeik 2010. december 4-étől érvényes jegyzéke Tájékoztatjuk, hogy

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI MÁRCIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2017. MÁRCIUS 1. Adószámmal rendelkező, ÁFA fizetésre nem kötelezett 2. ÁFA fizetésére kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2017. MÁRCIUS 1. Adószámmal rendelkező, ÁFA fizetésre nem kötelezett 2. ÁFA fizetésére kötelezett 1. Adószámmal rendelkező, aki nem alanya az 3. ÁFA

Könyvelõ Veresegyház és Budapest területén

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

APEH számlaszámok 1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek Sor-szám Megnevezés Költségvetési számla száma Adónemkód 1. Társasági adó 10032000-01076019 101 2. Személyi jövedelemadó

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek. Sorszám száma") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggı számok és adónemeik 2012. február 29-tıl érvényes jegyzéke

jelenleg kizárólag a SWIFT, vagy a TARGET2 elszámolási rendszereken keresztül tudja fogadni 38.

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

2. számú melléklet nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

2. számú melléklet Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok

- számla (adónemkód) nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,

nyitása, illetve számla (adónemkód) megnevezésének módosítása esetén eltérő (piros) színnel és félkövéren,") Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

Adóbevallás 2012: NAV (Apeh) számlaszámok az adó befizetéséhez 2012-ben. Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével

jelenleg kizárólag a SWIFT, vagy a TARGET2 elszámolási rendszereken keresztül tudja fogadni 38. 1

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Minimálbér és garantált bérminimum

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

Minimálbér és garantált bérminimum Magyar Közlöny 2016. évi 204. száma 430/2016. (XII. 15.) Kormányrendelet Minimálbér: 138 000 Ft A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

2013. évi évi BEVÉTELEK teljesítés I-VIII. hó %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés I-VIII. teljesítés %-a eredeti előirányzat I-VIII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 6 163 826,3

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI JÚLIUS

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

EGYÉNI VÁLLALKOZÓK ÉS MAGÁNSZEMÉLYEK KÖTELEZETTSÉGEI 2016. JÚLIUS 2016. JÚLIUS 13. EGYÉNI VÁLLALKOZÓK 1. ÁFA fizetésére nem kötelezett egyéni vállalkozó 2. ÁFA fizetésére kötelezett egyéni vállalkozó Evaalany

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE. BEVÉTELEK teljesítés I-XI. hó %-a

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés I-XI. hó teljesítés %-a törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 21. év 211. év teljesítés törvényi módosított előirányzat* I-XII. előirányzat %-a KÖZPONTI KÖLTSÉGVETÉS 8 461 161,1

ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , ,4 4,5% ,4 914,1 0,8% KAMATBEVÉTELEK , ,7 6,3% , ,6 7,4%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi teljesítés %-a Eredeti előirányzat 213. évi előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 376 71,2 811 82,9 8,6%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi teljesítés %-a Eredeti előirányzat 213. évi előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 376 71,2 811 82,9 8,6%

adóreform A knyvd-i adózás fajtái Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ teljesítés %-a Eredeti előirányzat előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5 694 474,5 6,3%

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-III. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-III. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-II. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-II. hó teljesítés %-a eredeti előirányzat I-II. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi. I-IV. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-IV. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-IV. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2012. évi. I-VI. hó ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , ,7 42,5% , , ,0 51,2%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-VI. hó teljesítés %-a Eredeti előirányzat Törvényi módosított előirányzat 213. évi I-VI. hó előir. %-a

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-VI. hó teljesítés %-a Eredeti előirányzat Törvényi módosított előirányzat 213. évi I-VI. hó előir. %-a

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi. I-V. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-V. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK Teljesítés /előzetes/ 212. évi I-V. hó teljesítés %-a Törvényi módosított előirányzat 213. évi I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-III. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-III. hó teljesítés %-a eredeti előirányzat I-III. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK előzetes teljesítés I-V. hó teljesítés %-a eredeti előirányzat I-V. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 8 949,8

Teljesítés ÁLLAMI VAGYONNAL KAPCSOLATOS BEFIZETÉSEK , , ,0 177,3% KAMATBEVÉTELEK , , ,1 142,2%

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 212. évi 213. évi Teljesítés Törvényi módosított előirányzat I-XII. hó előzetes teljesítés előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 43 593,4

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE BEVÉTELEK 212. évi 213. évi Teljesítés Törvényi módosított előirányzat I-XII. hó előzetes teljesítés előir. %-a KÖZPONTI KÖLTSÉGVETÉS 9 43 593,4

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-IV. hó teljesítés %-a eredeti előirányzat I-IV. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967 796,5

2014. évi BEVÉTELEK teljesítés évi

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 1 24,3 1 697 314,9 11 8 949,8

2013. évi évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 213. évi 214. évi BEVÉTELEK teljesítés /előzetes/ I-VII. hó teljesítés %-a eredeti előirányzat I-VII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 1 967

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE évi BEVÉTELEK teljesítés

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 1. számú melléklet 214. évi 215. évi BEVÉTELEK teljesítés törvényi módosított előirányzat I-XII. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS 11 954 333,8 11 18 855, 11 826

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó teljesítés %-a Törvényi módosított előirányzat I-IX. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-IX. hó teljesítés %-a Törvényi módosított előirányzat I-IX. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó teljesítés %-a Törvényi módosított előirányzat I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-X. hó teljesítés %-a Törvényi módosított előirányzat I-X. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

TANTÁRGYI ÚTMUTATÓ. Adózás

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adózás Akkreditált Iskolarendszerű

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI TANSZÉK TANTÁRGYI ÚTMUTATÓ Adózás Akkreditált Iskolarendszerű

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számlaszámok január 1-től érvényes jegyzéke

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2016. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2016. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

A KORMÁNYZATI ADÓPOLITIKA ÉS AZ ADÓHATÓSÁG FELADATRENDSZERE Izer Norbert Adószabályozásért és számvitelért felelős helyettes államtitkár 2016. SZEPTEMBER 30. Adócentralizáció A régióhoz képest még mindig

Számvitel III 9. gyakorlat EHO, Vállalkozást és természetes személyt terhelő közterhek 10. szeminárium

1. A vállalkozás 201X. év. május hónapban 6 000 000 forintot fizetett ki reprezentációs költségként. 1. Számítsa ki a személyi jövedelemadó, és az EHO összegét. EHO (6000000*1,19*0,27) 1 927 800 Szja (6000000*1,19*0,15)

1. A vállalkozás 201X. év. május hónapban 6 000 000 forintot fizetett ki reprezentációs költségként. 1. Számítsa ki a személyi jövedelemadó, és az EHO összegét. EHO (6000000*1,19*0,27) 1 927 800 Szja (6000000*1,19*0,15)

2012. évi évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó teljesítés %-a Törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

1. számú melléklet A KÖZPONTI KORMÁNYZAT ELŐZETES MÉRLEGE 212. évi 213. évi BEVÉTELEK Teljesítés /előzetes/ I-XI. hó teljesítés %-a Törvényi módosított előirányzat I-XI. hó előir. %-a KÖZPONTI KÖLTSÉGVETÉS

POLGÁROK KÖLTSÉGVETÉSE

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

POLGÁROK KÖLTSÉGVETÉSE A következő diagramok és rövid tartalmi magyarázatok a központi kormányzat 2019. évi tervezett kiadásait és bevételeit kívánják szemléletesen és könnyen áttekinthetően bemutatni,

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 515,8 4 920,2 5 396,9 2. Társasági adó alapja (pozitív) 3 066,1 3 058,9 3 180,1 3. Számított

Az általános forgalmi adóbevételek alakulása

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

Mellékletek Az általános forgalmi adóbevételek alakulása milliárd forint Áfa bevétel tény előirányzat előzetes tény Vásárolt fogyasztás 2240,5 2533,7 2496,2 Lakossági beruházások 31,1 82,3 34,7 Egyéb

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

április Konferenciák és gyakorlatias Adózási határidők április közössége 2. (márc. 31.) 5. Kötelezettség Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről Bevallás a környezetterhelési

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK 2 9. é v i teljesítés eredeti előirányzat 2 1. é v i I-XII. előir. %-a KÖZPONTI KÖLTSÉGVETÉS 8 321 92,8 7 929 155,1

AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

1. számú melléklet AZ ÁLLAMHÁZTARTÁS KÖZPONTI ALRENDSZERÉNEK ELŐZETES MÉRLEGE BEVÉTELEK teljesítés 21. év 211. év I-X. hó teljesítés %-a törvényi módosított előirányzat* I-X. hó előirányzat %-a KÖZPONTI

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

A munkáltató, kifizető által adott bér, bérjellegű és béren kívüli jövedelmek adóvonzata 1. c. előadás Előadó : Varga-Biller Katalin NAV igazgatóhelyettes Főbb témakörök: Családi kedvezmény Családi kedvezmény

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Adópolitika és jogalkotás 2018

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Adópolitika és jogalkotás 2018 IZER Norbert Helyettes Államtitkár Nemzetgazdasági Minisztérium 2017. november 28. Az adóelvonás szintje még mindig magasabb a régiós versenytársainknál A GDP arányos adóelvonás

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Társasági adó. 2007. évi teljesítés. 2008. évi előirányzat. 2009. évi előirányzat. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5743,2 6188,2 6903,6 2. Társasági adó alapja (pozitív) 3509,7 3782,1 4774,7 3. Számított adó

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5743,2 6188,2 6903,6 2. Társasági adó alapja (pozitív) 3509,7 3782,1 4774,7 3. Számított adó

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

Tájékoztató a Magyar Közlöny 136. számával kihirdetett Munkahelyvédelmi Akcióterv megvalósításához kapcsolódó törvénymódosításokról A 2012. október 15-én a Magyar Közlöny 136. számában kihirdetésre kerültek

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefügg számlaszámok IBAN számlaszámok 2012.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggı számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggı számok (IBAN számok)

Az általános forgalmi adóbevételek alakulása évi tény

Mellékletek Az általános forgalmi adóbevételek alakulása előzetes Vásárolt fogyasztás 2 800 491,9 3 139 306,1 3 055 556,9 Lakossági beruházások 35 805,6 41 400,0 41 137,6 Egyéb (áht) vásárlás 460 858,8

Mellékletek Az általános forgalmi adóbevételek alakulása előzetes Vásárolt fogyasztás 2 800 491,9 3 139 306,1 3 055 556,9 Lakossági beruházások 35 805,6 41 400,0 41 137,6 Egyéb (áht) vásárlás 460 858,8

Társasági adó évi törv. mód. előirányzat évi teljesítés évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 4 658,6 4 567,5 4 636,1 2. Társasági adó alapja (pozitív) 2 670,5 2 510,2 2 657,6 3. Számított

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 947,4 6 352,8 5 903,7 2. Társasági adó alapja (pozitív) 3 429,2 3 822,4 3 404,0 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 947,4 6 352,8 5 903,7 2. Társasági adó alapja (pozitív) 3 429,2 3 822,4 3 404,0 3. Számított

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Társasági adó évi teljesítés évi előirányzat évi teljesítés. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 779,9 4 963,9 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 2 755,8 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 779,9 4 963,9 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 2 755,8 3. Számított

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A kisadózó vállalkozások tételes adója szerinti adózás előnyei

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

A kisadózó vállalkozások tételes adója szerinti adózás előnyei A kisadózó vállalkozások tételes adója (kata) egy olyan kedvező adózási módot jelent, amely a vállalkozások meghatározott köre számára összehasonlítva

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

A KÖZPONTI KÖLTSÉGVETÉS ELŐZETES MÉRLEGE BEVÉTELEK 2 8. é v i 2 9. é v i 2 8. é v i 2 9. é v i KIADÁSOK teljesítés /előzetes/ előirányzat I-XII. előir. %-a teljesítés /előzetes/ előirányzat I-XII. millió

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Költségvetési projekció Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

Költségvetési projekció 2014-2015 Bakó Tamás,Cseres-Gergely Zsombor, Vincze János MTA KRTK KTI Tartalom 1. A feladat 2. A módszer 3. A makró előrejelzés 4. A változatlan költségvetés feltétel 5. A költségvetési

A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez

MAKROGAZDASÁG ÁLLAMHÁZTARTÁS KÖZTEHERVISELÉS (ADÓZÁS) A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez 2018 nyara Hazai makrogazdasági, államháztartási kilátások a 2018-2022-es

MAKROGAZDASÁG ÁLLAMHÁZTARTÁS KÖZTEHERVISELÉS (ADÓZÁS) A Költségvetési Tanács Titkárságának összeállítása a PénzSztár versenyhez 2018 nyara Hazai makrogazdasági, államháztartási kilátások a 2018-2022-es

ADÓZÁS GYAKORLAT. SZJA; Járulékok; ÁFA; TAO

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓZÁS GYAKORLAT SZJA; Járulékok; ÁFA; TAO Személyi jövedelem adó SzJA A jövedelemadók általános jellemzői Közvetlen tárgya a jövedelem Adózási egységre (személyre) vetik ki A közfelfogás a legigazságosabbnak

ADÓSZÁMLA - KIVONAT NAGYTARCSA NAPLÁS ÚT 20. Időszak: Kötelezettség (Ft) Növekedés(+) Csökkenés(-) Teljesítés dátuma

Növekedés(+) Csökkenés(-) Teljesítés dátuma") Oldal: 1 ADÓSZÁMLA - KIVONAT 101 Társasági adó nem száma: 10032000-01076019 2017.01.01. Nyitóegyenleg - 99 000 2017.01.10. 02 + 4 500 000 14 2017.01.10. TAO fa fedezet ellentét - 1 000 000 2017.01.10.

Oldal: 1 ADÓSZÁMLA - KIVONAT 101 Társasági adó nem száma: 10032000-01076019 2017.01.01. Nyitóegyenleg - 99 000 2017.01.10. 02 + 4 500 000 14 2017.01.10. TAO fa fedezet ellentét - 1 000 000 2017.01.10.

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számlaszámok augusztus 17-től érvényes jegyzéke

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2017. augusztus 17-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

A nemzetközi pénzforgalomban alkalmazandó NAV IBAN számok 2017. augusztus 17-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására, a nemzetközi

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Társasági adó évi teljesítés évi előirányzat évi előirányzat. Megnevezés

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 780,0 4 988,2 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 3 417,9 3. Számított

Társasági adó milliárd forintban A bevallott társasági adó főbb elemeinek alakulása 1. Adózás előtti nyereség 5 049,1 6 780,0 4 988,2 2. Társasági adó alapja (pozitív) 2 803,1 3 909,2 3 417,9 3. Számított

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Személyi jövedelemadó. Példák

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Személyi jövedelemadó Példák Jövedelemadó levezetésének általános sémája Bevétel Nem bevétel Bevételcsökkentő kedvezmények Elszámolható (diktált) költség Adóalap Adóalap csökkentő kedvezmények Korrigált

Adózási általános elmélet. EKF Csorba László

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok: