Belső visszaélésre utaló figyelmeztető jelek. Biró Ferenc Ernst & Young november

|

|

|

- Boglárka Vincze

- 9 évvel ezelőtt

- Látták:

Átírás

1 Belső visszaélésre utaló figyelmeztető jelek Biró Ferenc Ernst & Young november

2 Tartalom Hol is vagyunk ma kitekintés Mit mutat a statisztika? Mik az árulkodó jelek? Általános Figyelmeztető Jelek Eszközök Hűtlen Kezelése Pénzügyi Beszámoló Meghamisítása Megvesztegetés és Korrupció Beszerzés 2. oldal

3 Magyarország Korrupciós Helyzete 3. oldal

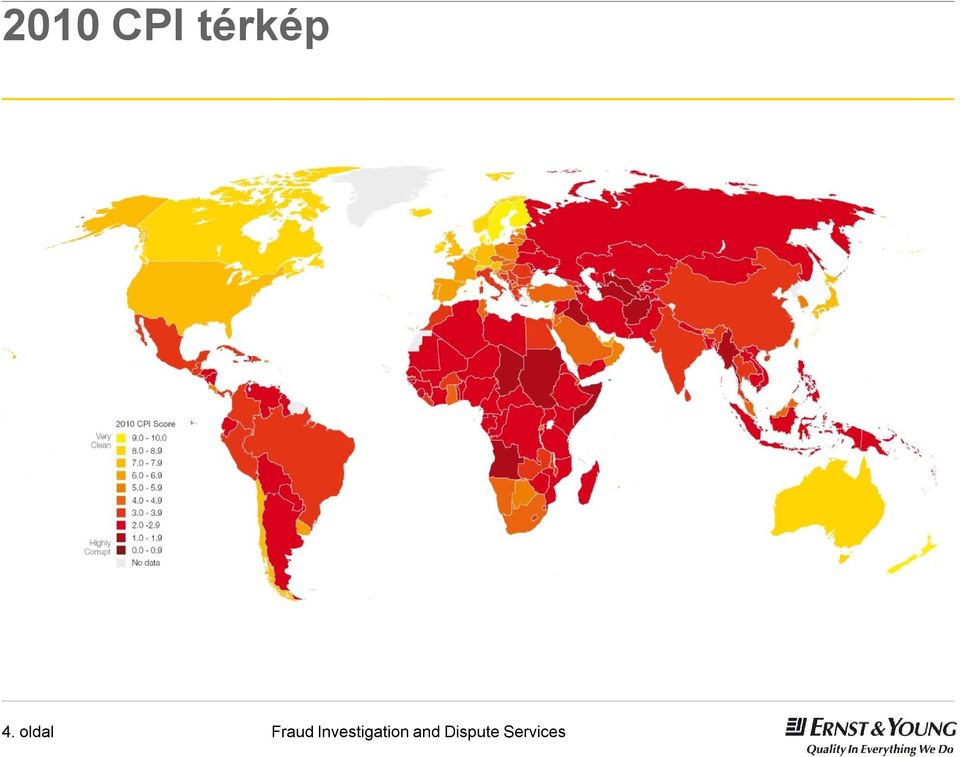

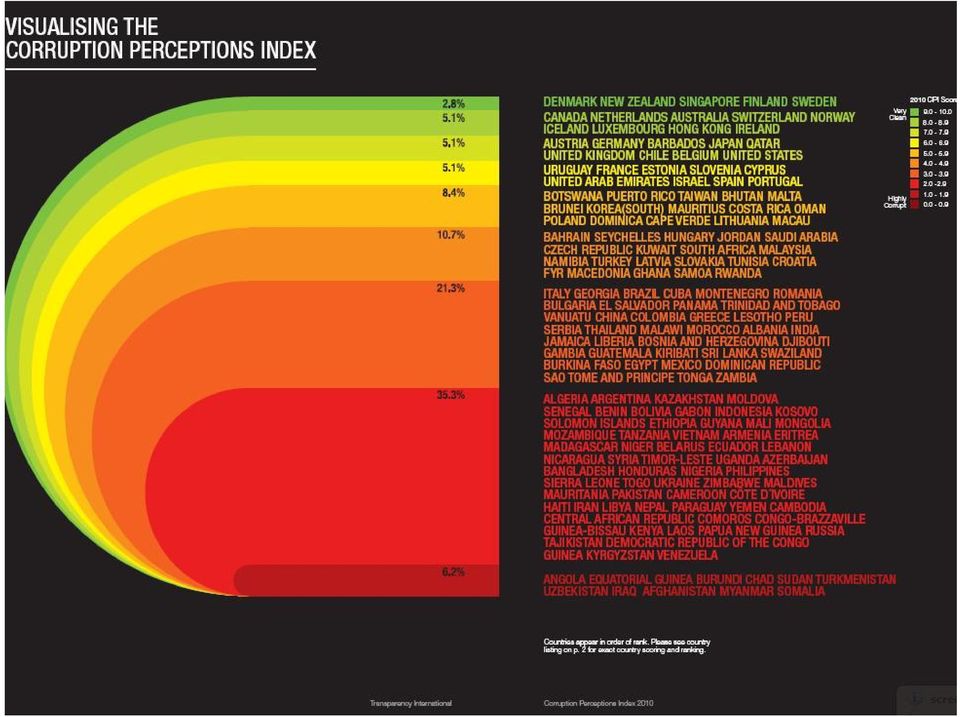

4 2010 CPI térkép 4. oldal

5 5. oldal

6 A visszaélési háromszög - Cressey Lehetőség Visszaélési háromszög* Motiváció / Nyomás Önigazolás *Forrás: Occupational Fraud and Abuse, Joseph T. Wells, Obsidian Publishing Company, oldal

7 Tökéletes vihar készülődik Laposabb piramis Lehetőség Csökkenő költségvetés Többet kevesebből Kormányzati, EU forrásokra támaszkodás Tőzsde Elbocsájtások Lehetőség visszaélés elkövetésére Romló bizalmi kapcsolatok Válság Kisebb fizetések Külső és belső nyomás Racionalizálás Elidegenedett munkavállalók Nyomás Önigazolás 7. oldal

8 Statisztika A megelőzés jobb, mint az utólagos helyreállítás Azon vállalatok, amelyek a már bekövetkezett visszaélések által érintett belső kontrollokat nem fejlesztik, valószínűleg hasonló visszaélés áldozatai lesznek** A vállalatok csupán 50 %-a rendelkezik valamilyen visszaélés megelőzéssel kapcsolatos belső szabályozással A vállalati visszaélések 85%-t belső személy követi el** Átlagosan min. 18 hónap az észlelésig ezerből egy dolgozó évente egyszer megkárosítja a cégét (legalább 100,000 USD értékben). Világszerte a visszaélések következtében az árbevétel 7%-a folyik el* Összefüggés a kár nagysága és az elkövető beosztása között* Összefüggés a kár nagysága és az alkalmazott kontrollok között* Megfelelő kontrolok megléte esetén szignifikánsan kisebb kár* A vállalati visszaélések kevesebb, mint 10%-a lát napvilágot *Association of Certified Fraud Examiners, ** Ernst & Young 8th International Fraud Survey 8. oldal

9 Egy Kis Elmélet 9. oldal

10 Definíció 240 sz. Nemzetközi Könyvvizsgálati Standard: A visszaélés olyan szándékos cselekmény, amit az irányításért, a személyzetért vagy a külső felekért felelős vezetés tagja(i) követ(nek) el, megtévesztés alkalmazásával illetéktelen, illetve illegális előnyök megszerzése érdekében 10. oldal

követ(nek) el, megtévesztés alkalmazásával")

11 A vonatkozó könyvvizsgálati sztenderdek Mit várjunk el? - A csalási kockázat megfelelő menedzselése A három szükséges lépés: Megelőzés (prevention) Észlelés (detection) Kivizsgálás (investigation) 11. oldal

Kivizsgálás (investigation) 11.")

12 Megelőzés A kockázatok megfelelő felmérése A kontrollok megfelelő megtervezése A kontrollok megfelelő végrehajtása A manipulációs technikák ismerete nélkülözhetetlen a kontrollok megfelelő megtervezéséhez. 12. oldal

13 Általános Figyelmeztető Jelek 13. oldal

14 Általános Figyelmeztető Jelek 1) Gyanús / hiányos dokumentáció Nincs szerződés az üzleti partnerrel vagy hiányos illetve nem megfelelő tartalmú szerződés Nincs teljesítés-igazolás A tényleges teljesítés nem történik meg például tanulmányok, jelenléti ívek A szolgáltatásranincs üzleti igény / nincs elégséges üzleti alapja Az eredeti dokumentumokhiányoznak vagy nem lettek átadva például bankszámla-kivonatok, szerződések, teljesítési igazolások A dokumetumokat sok idő előkeresni A tranzakciókhoznincs alátámasztó dokumentáció például szoktatlan könyvelési tétel (Tartozik Szállító Követel Bevétel) 2) Készpénzhez és bankhoz köthető figyelmeztető jelek Nagy pénztárforgalom a szállítókat készpénzben / T&E-n keresztül fizetik ki Banki átutalás egy olyan bankszámla-számra, amely különbözik a partner cégjegyzékében feltüntetett bankszámla-számtól Utalások off-shore illetve adóparadicsomban bejegyzett cégeknek 14. oldal

2) Készpénzhez és bankhoz köthető figyelmeztető jelek Nagy pénztárforgalom a szállítókat készpénzben / T&E-n keresztül fizetik ki Banki átutalás egy olyan bankszámla-számra, amely")

15 Általános Figyelmeztető Jelek (folytatás) 3) Magas kockázatú tranzakciók Többek között a következő tranzakciókat tekinthetjük magas kockázatúaknak Az összes típusú tanácsadási szolgáltatás Közvetítők által nyújtott szolgáltatások (ügynökök, disztribútorok, más közvetítők) Ajánlattevésben, illetve engedélyek megszerzésében résztvevő vállalatok, 4) HR és fizetésekkel kapcsolatos esetek Nem létező dolgozók Nagyszámú túlórák Bérlistánnem szerepelő munkavállalók Olyan munkavállalók, akik régóta nem voltak szabadságon Az átlagosnál gyakoribb fizetések vagy bónuszok 5) Egyéb ellentmondások Hasonló tartalmú és összegű költségek(beszerzési megrendelés esetleges megbontása, költségmegbontás a jóváhagyási szintek kikerülése miatt) Üzleti partnerekkel való érdek-összefonódás (Összeférhetetlenség) 15. oldal

Üzleti partnerekkel való érdek-összefonódás (Összeférhetetlenség)")

16 Eszközök Hűtlen Kezelése 16. oldal

17 Az eszközök hűtlen kezelésére vonatkozó figyelmezető jelek Pénzügyi figyelmeztető jelek Kifizetés olyan szállítónak, amely nem szerepelnek a szállítók adatbázisában Jelentős eltérések a tervezett és aktuális bérköltségek között Egyes időszakok között rendkívül magas leltári leírások Olyan szokatlanul nagyszámú kiadások, amelyekhez a Vállalati Szabályzat szerint még nincs szükség számlára Megmagyarázatlan tételek a leltárban Olyan tranzakciók, amelyekhez nincs megfelelő dokumentáció vagy jóváhagyás Egyéb figyelmeztető jelek Az IT biztonság és hozzáférési jogosultságok korlátozott ellenőrzése A költség-jóváhagyási folyamat minimális ellenőrzése A vállalati kultúra és a formális szabályok ellentmondásai A munkavállalók életmódjában bekövetkezett változások 17. oldal

18 Az eszközök hűtlen kezelésének felderítése Visszaélési séma Hamis vagy túl nagy értékű szállítói számla Szerződésekkel és árajánlatokkal kapcsolatos visszaélések Nem létező dolgozók Gyanús Tevékenység A megszokottnál magasabb költségek, illetve mennyiségi növekedések Szokatlan vagy nem jóváhagyott szállítók Váltakozó / több címmel rendelkező szállítók Az eredeti helyett fénymásolt alátámasztó dokumentumok Eltérések a szállítói köröztetésben A szállító által helytelenül, váratlanul vagy jogosulatlanul használt termékek és szolgáltatások A megrendelt termékek vagy szolgáltatások nem kerülnek leszállításra Bérpapírok olyan munkavállalóknak, akik nem vagy minimális adattal rendelkeznek Szokatlan tételek a bérlistán/személyi adatokban Felderítési módok Új vagy szokatlan szállítók keresése a szállítói listában A gyanús szállítók és munkavállalók háttérvizsgálata Szerződések és árajánlatok vizsgálata A szerződések és árajánlatok megvizsgálása Munkavállalók vagy szállítók interjúztatása Duplikációkés minták keresése a TAJ számok között Személyi adatok vizsgálata Duplikált címek keresése a bérlistán 18. oldal

19 Az eszközök hűtlen kezelésének felderítése (Folytatás) Visszaélési séma Túl magas költségek vagy a költségek többszöri elszámolása (T&E) Az eszközök saját használata Nem megfelelő beszerzés Készlet eltulajdonítás Gyanús Tevékenység Szokatlan fluktuációk/minták A múltbéli vagy tervezett költségekhez képest nagy eltérések Szokatlan fluktuáció az értékcsökkenésben Szokatlan eszközvásárlások Hiányzó eszközök Magas áron történő és/vagy megkérdőjelezhető tételek beszerzése Fizikai leltárfelvétel utáni túlzott vagy szokatlan korrekció A készletekhez kapcsolódó szokatlan könyvelési tételek Váratlan készlethiány Felderítési módok A költségek részletes vizsgálata A költségriportok részletes vizsgálata A teljesen leírt eszközök vizsgálata A költségek analitikus vizsgálata Részletező számla vizsgálata minden egyes tranzakció esetében Fizikai leltárfelvétel Könyvelési tételek vizsgálata Leltár részletes vizsgálata A selejt-eladások vizsgálata 19. oldal

20 Pénzügyi Beszámoló Meghamisítása 20. oldal

21 Pénzügyi beszámolók meghamisításának figyelmezető jelei Pénzügyi figyelmeztető jelek A budget-elvárások következetes teljesítése vagy azok meghaladása Kapcsolt vállalkozásokkal folytatott tranzakciók Korai vagy nem létező főkönyvi számlaegyezetések Hiányzó, módosított vagy hamisított dokumentumok Készlet leírások Egyéb figyelmeztető jelek Bizalmas értesülések Megmagyarázatlanul jó pénzügyi eredmények az iparág és a versenytársak csökkenő mutatói ellenére Nagyszámú egybeolvadások A belső ellenőrzés erőforrás-hiánya 21. 8oldal

22 Pénzügyi beszámolók meghamisításának felderítése Nagy összegű értékesítési tranzakciók elemzése, különös tekintettel a pénzügyi év vége felé létrejövő, új vevővel vagy kapcsolt vállalkozással folytatott tranzakciókra Értékesítési tranzakciók összevetése a szállítási dokumentációval Főkönyvi feladások időzítésének vizsgálata Jóváíró számlák vizsgálata 22. oldal

23 Megvesztegetés és Korrupció 23. oldal

24 A megvesztegetés és korrupció figyelmeztető jelei Pénzügyi figyelmeztető jelek Nagy összegű költségtérítés/pénztárból történő készpénzfelvétel egy nagyobb szerződés megszerzését megelőzően Nem alátámasztott nagy-összegű költségtérítések Jelentős mértékű jótékonysági és szociális támogatás (alapítványok!!) Nagy összegű megbízási kifizetések Dokumentumokat vagy jóváhagyást nélkülöző tranzakciók Tisztázatlan tranzakciók 24. oldal

25 A Beszerzési Folyamat 25. oldal

26 A beszerzési folyamat főbb elemei Tender előkészítés Tender Ajánlatok kiértékelése Szerződés megkötése Pénzügyi rendezés 26. oldal

27 A visszaélések árulkodó jelei (redflags) A jelek lehetnek: direkt jelek: utalhatnak az elkövetés lehetséges módjára indirekt jelek: valamely gyengeségre vagy fokozott kockázatra utalnak 27. oldal

28 Közvetett jelek Az ellenőrzési rendszer gyengeségeire utaló: A tendert olyan bizottság irányítja, amelyben nincs megfelelő szaktudás Az adminisztratív szervezetnek nincs elég kapacitása Az ellenőrző szervezet nem rendelkezik a megfelelő szaktudással vagy kapacitással Projekt elemek távoli helyen vannak Nem megfelelő nyilvántartás Magas korrupciós kockázatra utaló: Felhasználandó anyagok nem költséghatékonyak (gyógyszer) Szükséglethez képest sok (lejárat!) vagy túl kevés termék vásárlása 28. oldal

29 Közvetett jelek Magas korrupciós kockázatra utaló folyt.: Monopóliumhoz közeli helyzet az adott iparágban A beszerzési eljárás jelentős csúszása vagy késése Szokatlanul gyors beszerzési folyamat Szokásostól eltérő fizetési megállapodás (lassú is, gyors is, túl sok előleg, stb.) Személyek beosztásukhoz képest alacsony munkát végeznek (manager-titkárnő) Szokatlan tranzakciók (napja, időpontja) Eredeti igények módosítása (felfele) Szokatlanul és indokolatlanul szigorú szerződési feltételek Szerződés módosítások, pótmunkák Teljes vagy közel teljes alvállalkoztatás 29. oldal

30 Közvetlen jelek Lebonyolítás formája ( felszeletelés ) Résztvevők száma (korlátozás, ill. töltelék ajánlatok, nem egyforma bánásmód) Információkhoz való hozzáférés (versenysemlegesség!, szolgáltatások definiálása) Árak manipulációja Bontási eljárás (nem transzparens) Ajánlatok kiértékelése (szempontrendszer) Ajánlattól való eltérés (szerződés vs. ajánlat) 30. oldal

31 Összefoglalás 31. oldal

32 Összefoglalás A statisztikák szerint a korrupció az egyik leggyakoribb visszaélési forma A tipikus korrupciós séma 2 éven át tart mielőtt észlelik (többnyire véletlenül) A magyar cégek nem koncentrálnak eléggé a korrupciós jelek észlelésére A visszaélések bizonyítására sokkal több módszer létezik, mint azt általában feltételezik A csalásokra fókuszáló vizsgálatok költségei megtérülnek az alacsonyabb kárértékben Megfelelő tapasztalattal rendelkező szakértő bevonása elengedhetetlen 32. oldal

33 KÉRDÉSEK? oldal

A könyvvizsgáló visszaélésekkel összefüggő felelőssége. Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14.

A könyvvizsgáló visszaélésekkel összefüggő felelőssége Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14. Tematika Visszaélések definíciója, típusai A visszaéléseket támogató tényezők leírása

A könyvvizsgáló visszaélésekkel összefüggő felelőssége Biró Ferenc Fraud Investigation & Dispute Services 2011.11.14. Tematika Visszaélések definíciója, típusai A visszaéléseket támogató tényezők leírása

A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat folyamán

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű és nem tekinthető számviteli vagy egyéb tanácsadásnak. A csalás, megtévesztés, visszaélések és szabálytalanságok feltárása könyvvizsgálat

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

Csalások, visszaélések felderítésének lehetőségei informatikai eszközökkel 1 9/25/2013 Nagy Péter, CISA, ACCA NTC Kft, +36 30 919 3807 Csalások létrejötte A korrupcióra való hajlam alapvető emberi jellemvonás

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Kihívások a fehér galléros bűnözés kezelésében

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség

www.pwc.com/hu Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség 2015 November 4. Magyar Könyvvizsgálói Kamara 2015 November 4. Tartalomjegyzék Fejezet Tartalom 1 Bevezetés Néhány adat

www.pwc.com/hu Csalás és a csalásfelderítéssel kapcsolatos könyvvizsgálói felelősség 2015 November 4. Magyar Könyvvizsgálói Kamara 2015 November 4. Tartalomjegyzék Fejezet Tartalom 1 Bevezetés Néhány adat

Integritás és korrupciós kockázatok a magyar vállalati szektorban január 26.

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2015 2016. január 26. A kutatás bemutatás Ez immár az ötödik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2015 2016. január 26. A kutatás bemutatás Ez immár az ötödik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

Korrupció a pénzügyi szektorban (?) Kutatási időszak: 2012. október-december Kovács Gábor

Kutatási időszak: 2012. október-december Kovács Gábor") Korrupció a pénzügyi szektorban (?) Kutatási időszak: 2012. október-december Kovács Gábor A PÁLYÁZAT A NEMZETI EGYÜTTMŐKÜDÉSI ALAP TÁMOGATÁSÁVAL JÖTT LÉTRE. Kiindulási alapelvek és résztvevők Kezdő kutatóként

Korrupció a pénzügyi szektorban (?) Kutatási időszak: 2012. október-december Kovács Gábor A PÁLYÁZAT A NEMZETI EGYÜTTMŐKÜDÉSI ALAP TÁMOGATÁSÁVAL JÖTT LÉTRE. Kiindulási alapelvek és résztvevők Kezdő kutatóként

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Csalásra utaló jelek könyvvizsgálói szemmel

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

MKVK BUDAPEST FŐVÁROSI SZERVEZETE Budapest, 2012. december 6. Lukács János: Csalásra utaló jelek könyvvizsgálói szemmel 1 2012.12.08. A csalás kockázati tényezői (események, feltételek) Lukács Valótlan

Témák. Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

2012. szeptember 26. MKVK Pénz és Tőkepiaci Tagozat rendezvénye

2012. szeptember 26. 1 Alapprobléma Az iparág és az ügyfél mély ismerete Első évben ritkán áll rendelkezésre A többedik években az első évben elvégzetteket ismétlik Szkepticizmus (RO) Könyvvizsgálói szolgáltatás

2012. szeptember 26. 1 Alapprobléma Az iparág és az ügyfél mély ismerete Első évben ritkán áll rendelkezésre A többedik években az első évben elvégzetteket ismétlik Szkepticizmus (RO) Könyvvizsgálói szolgáltatás

AZ NHKV ZRT ÉVI ELLENŐRZÉSI TEVÉKENYSÉGE

AZ NHKV ZRT. 2017. ÉVI ELLENŐRZÉSI TEVÉKENYSÉGE Kacsándi László igazgató Biztonsági és Ellenőrzési Igazgatóság Budapest, 2017. október 20. Az ellenőrzési tevékenység szükségszerűsége I. Az NHKV Zrt. feladatai

AZ NHKV ZRT. 2017. ÉVI ELLENŐRZÉSI TEVÉKENYSÉGE Kacsándi László igazgató Biztonsági és Ellenőrzési Igazgatóság Budapest, 2017. október 20. Az ellenőrzési tevékenység szükségszerűsége I. Az NHKV Zrt. feladatai

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Uniós Projektek Megvalósítása Pénzügyi Szemmel. Uniós projektek könyvvizsgálói ellenőrzése

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós projektek könyvvizsgálói ellenőrzése A vizsgálat elsősorban nem a tulajdonos és a hitelezők, hanem a forrást biztosító támogató érdekében történik.

Általános rész. Dr. Cziáky Tamás László 3580 Tiszaújváros, Szent István út 91. Dr. Cziáky Tamás László 3580 Tiszaújváros, Szent István út 91

Általános rész A tevékenységét 2007-ben kezdte meg. A társaság alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai

Általános rész A tevékenységét 2007-ben kezdte meg. A társaság alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE. Emelt szintű érettségire felkészítő képzés évfolyam. 2-3 óra 2016.

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

SZÁMVITELI ALAPISMERETEK HELYI TANTERVE Emelt szintű érettségire felkészítő képzés 11-12. évfolyam 2-3 óra 2016. A számviteli alapismeretek tantárgy órakerete évfolyam heti évi kerettantervi helyi tervezésű

A csalás, megtévesztés, visszaélések és szabálytalanságok avagy elég éberek vagyunk? Biró Ferenc Partner, Fraud Investigation & Dispute Services

A csalás, megtévesztés, visszaélések és szabálytalanságok avagy elég éberek vagyunk? Biró Ferenc Partner, Agenda Rövid emlékeztető ISA 240 Nemzetközi kitekintés Gazdasági Szankciók update Mi sülhet el

A csalás, megtévesztés, visszaélések és szabálytalanságok avagy elég éberek vagyunk? Biró Ferenc Partner, Agenda Rövid emlékeztető ISA 240 Nemzetközi kitekintés Gazdasági Szankciók update Mi sülhet el

I. MAGYAR VERSENYJOGI FÓRUM

I. MAGYAR VERSENYJOGI FÓRUM VERSENYJOGI COMPLIANCE Dr. Kara Pál MOL-csoport Jogi Igazgató Budapest, 2016. június 14. VERSENYJOGI COMPLIANCE TÉMÁK 1 SZERVEZETI JELLEMZŐK 2 3 MOL VERSENYJOGI COMPLIANCE PROGRAMJA

I. MAGYAR VERSENYJOGI FÓRUM VERSENYJOGI COMPLIANCE Dr. Kara Pál MOL-csoport Jogi Igazgató Budapest, 2016. június 14. VERSENYJOGI COMPLIANCE TÉMÁK 1 SZERVEZETI JELLEMZŐK 2 3 MOL VERSENYJOGI COMPLIANCE PROGRAMJA

Integritás és korrupciós kockázatok a magyar vállalati szektorban február

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2010 2011. február A kutatás bemutatása A kutatás célja: A korrupciós kockázatok felmérése a magyarországi vállalati szektorban Annak

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2010 2011. február A kutatás bemutatása A kutatás célja: A korrupciós kockázatok felmérése a magyarországi vállalati szektorban Annak

12. tétel A logisztikai vezető a prezentációs folyamatok egy részét delegálta az alatta lévő vezetőnek. Az irányítása során a delegált részéről az

12. tétel A logisztikai vezető a prezentációs folyamatok egy részét delegálta az alatta lévő vezetőnek. Az irányítása során a delegált részéről az alábbi gondolatok kidolgozását tartotta szükségesnek:

12. tétel A logisztikai vezető a prezentációs folyamatok egy részét delegálta az alatta lévő vezetőnek. Az irányítása során a delegált részéről az alábbi gondolatok kidolgozását tartotta szükségesnek:

Integritás és korrupciós kockázatok a magyar vállalati szektorban december 6.

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2011 2011. december 6. A kutatás bemutatása Ez immár a második adatfelvétel az Ernst & Young és az MKIK Gazdaság és Vállalkozáskutató

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2011 2011. december 6. A kutatás bemutatása Ez immár a második adatfelvétel az Ernst & Young és az MKIK Gazdaság és Vállalkozáskutató

Csúszópénz- és korrupció-ellenes szabályzat

1 Csúszópénz- és korrupció-ellenes szabályzat A szabályzat célja A csúszópénz- és korrupció-ellenes szabályzat útmutatást ad az alkalmazottaknak és a szerződéses partnereknek, beszállítóknak, alvállalkozóknak,

1 Csúszópénz- és korrupció-ellenes szabályzat A szabályzat célja A csúszópénz- és korrupció-ellenes szabályzat útmutatást ad az alkalmazottaknak és a szerződéses partnereknek, beszállítóknak, alvállalkozóknak,

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01 EGYESÜLETI JELENTÉS a 2012. évi egyszerűsített éves beszámolóhoz Budapest, 2013. február 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9199- -01 EGYESÜLETI JELENTÉS a 2012. évi egyszerűsített éves beszámolóhoz Budapest, 2013. február 2 EGYESÜLETI

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Magyar Orvosi Kamara B-A-Z Megyei Területi Szervezete

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

A tevékenységét 2007- ben kezdte meg. A köztestület alaptevékenysége: Szakmai érdekképviselet. A szervezet kamaraként működik, a törzstőke nagysága 44502 ezer Ft. Székhelye: 3527 Miskolc Zsolcai kapu 19.

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

Számvitel I. ÁLTALÁNOS KÖVETELMÉNYEK Téma Tananyagtartalom Számonkérés módja, követelmény Számviteli alapfogalmak Leltár és Mérleg A számvitel és a könyvvitel fogalma, feladatai és fajtái. Számviteli alapelvek

A növekedés ára. A 12. Globális Visszaélési Felmérés magyarországi eredményei május

A növekedés ára A magyarországi eredményei 2012. május A felmérés paraméterei és a résztvevők kiválasztása 2011 novembere és 2012 februárja között kutatóink összesen 1758 interjút készítettek a világ 43

A növekedés ára A magyarországi eredményei 2012. május A felmérés paraméterei és a résztvevők kiválasztása 2011 novembere és 2012 februárja között kutatóink összesen 1758 interjút készítettek a világ 43

Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot Papíralapú 5

megnevezése: Pályázati adatlapok Saját elhatározás Oktatási, kulturális Nem hatósági Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot

megnevezése: Pályázati adatlapok Saját elhatározás Oktatási, kulturális Nem hatósági Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot

EY EMEIA Visszaélési Felmérés

EY EMEIA Visszaélési Felmérés 2017 Április The better the question. The better the answer. The better the world works. A bizonytalan üzleti környezet kihívása 1. oldal EY EMEIA Visszaélési Felmérés 2017

EY EMEIA Visszaélési Felmérés 2017 Április The better the question. The better the answer. The better the world works. A bizonytalan üzleti környezet kihívása 1. oldal EY EMEIA Visszaélési Felmérés 2017

A CÉG. Vevők Bank KFT A FELADAT

A CÉG Vevők Bank KFT Állam Szállítók 1 A FELADAT A cég tevékenységének, működésének megismerése Üzleti folyamatok dokumentálása Információs rendszerrel szemben támasztott követelmények e meghatározása

A CÉG Vevők Bank KFT Állam Szállítók 1 A FELADAT A cég tevékenységének, működésének megismerése Üzleti folyamatok dokumentálása Információs rendszerrel szemben támasztott követelmények e meghatározása

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Értékelési szabályzat ellenőrzési nyomvonala. Befektetett eszközök értékelése

ellenőrzési nyomvonala Befektetett eszközök 1. 2. Értékcsökkenési leírások Értékvesztések, selejtezések Selejtezési Selejtezési bizottság Tárgynegyedévet hó 10 Az értékcsökkenést a Az értékvesztést, selejtezést

ellenőrzési nyomvonala Befektetett eszközök 1. 2. Értékcsökkenési leírások Értékvesztések, selejtezések Selejtezési Selejtezési bizottság Tárgynegyedévet hó 10 Az értékcsökkenést a Az értékvesztést, selejtezést

Asesor Consulting Kft. Cégbemutató

Asesor Consulting Kft. Cégbemutató 1/7 Tartalom Bemutatkozás... 4 Fő tevékenységi köreink... 5 Pályázati tevékenységek, tanácsadás... 5 Projektmenedzsment, pénzügyi menedzsment... 5 Közbeszerzési tanácsadás,

Asesor Consulting Kft. Cégbemutató 1/7 Tartalom Bemutatkozás... 4 Fő tevékenységi köreink... 5 Pályázati tevékenységek, tanácsadás... 5 Projektmenedzsment, pénzügyi menedzsment... 5 Közbeszerzési tanácsadás,

2015. évi minőségellenőrzések tapasztalatai

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

Tolnai Krisztián 2015. évi minőségellenőrzések tapasztalatai Összevont szekcióülés 2016.09.08. (csütörtök) 13:30 14:15 A közfelügyeleti hatóságnak 2015. évben is kiemelt feladata volt a közérdeklődésre

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

KORRUPCIÓELLENES ÁTTEKINTÉS. Képzési útmutató a Brunswickkal üzleti tevékenységet folytató harmadik felek számára 2018

KORRUPCIÓELLENES ÁTTEKINTÉS Képzési útmutató a Brunswickkal üzleti tevékenységet folytató harmadik felek számára 2018 Célok A Brunswick Corporation teljes elkötelezettséget vállal a tisztességes üzletvitel

KORRUPCIÓELLENES ÁTTEKINTÉS Képzési útmutató a Brunswickkal üzleti tevékenységet folytató harmadik felek számára 2018 Célok A Brunswick Corporation teljes elkötelezettséget vállal a tisztességes üzletvitel

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

MŰKÖDÉSI KOCKÁZATKEZELÉS. Veszteség adatbázis kiépítése során felmerülő kérdések

MŰKÖDÉSI KOCKÁZATKEZELÉS Veszteség adatbázis kiépítése során felmerülő kérdések Tartalom»Módszertani bevezetés»kockázatkezeléshez szükséges információk»esemény kategorizálás 2 Historikus adatokra alkalmazott

MŰKÖDÉSI KOCKÁZATKEZELÉS Veszteség adatbázis kiépítése során felmerülő kérdések Tartalom»Módszertani bevezetés»kockázatkezeléshez szükséges információk»esemény kategorizálás 2 Historikus adatokra alkalmazott

Körúti Színház Közhasznú Nonprofit Kft évi Egyszerűsített éves beszámolójának Kiegészítő melléklete

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

A BORSODCHEM CSOPORT VISSZAÉLÉS ELLENI SZABÁLYZATA

A BORSODCHEM CSOPORT VISSZAÉLÉS ELLENI SZABÁLYZATA A BORSODCHEM CSOPORT VISSZAÉLÉS ELLENI SZABÁLYZATA 2015. JÚNIUS Jóváhagyta, Jiansheng Ding elnök-vezérigazgató A SZABÁLYZAT CÉLJA A BorsodChem Csoport

A BORSODCHEM CSOPORT VISSZAÉLÉS ELLENI SZABÁLYZATA A BORSODCHEM CSOPORT VISSZAÉLÉS ELLENI SZABÁLYZATA 2015. JÚNIUS Jóváhagyta, Jiansheng Ding elnök-vezérigazgató A SZABÁLYZAT CÉLJA A BorsodChem Csoport

SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA 2010.02.26. POLGÁR ÉVA TÉMAKÖRÖK elszámolható költségek útmutató (ESZA/ERFA) könyvvizsgálat a projekt végén előlegből származó kamatbevétel bevételek kezelése milyen

TÁMOP PROJEKTEK PÉNZÜGYI ELSZÁMOLÁSA 2010.02.26. POLGÁR ÉVA TÉMAKÖRÖK elszámolható költségek útmutató (ESZA/ERFA) könyvvizsgálat a projekt végén előlegből származó kamatbevétel bevételek kezelése milyen

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

Foglalkozási napló. Kereskedő

Foglalkozási ló a 20 /20. tanévre Kereskedő (OKJ száma: 5 31 01) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma: Tanuló Gondviselő

Foglalkozási ló a 20 /20. tanévre Kereskedő (OKJ száma: 5 31 01) szakma gyakorlati oktatásához 13. évfolyam A ló vezetéséért felelős: A ló megnyitásának dátuma: A ló lezárásának dátuma: Tanuló Gondviselő

51 344 01 Pénzügyi- Számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége. B) Könyvvezetés és beszámolókészítés

Könyvvezetés és beszámolókészítés") NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-304/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. október 08. 11:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/3-304/2014. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2014. október 08. 11:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Integritás és korrupciós kockázatok a magyar vállalati szektorban Február 18.

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2014 2015. Február 18. A kutatás bemutatása Ez immár a negyedik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

Integritás és korrupciós kockázatok a magyar vállalati szektorban - 2014 2015. Február 18. A kutatás bemutatása Ez immár a negyedik adatfelvétel az EY és az MKIK Gazdaság és Vállalkozáskutató Intézet együttműködésében

Határozati javaslat melléklete

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

Könyvvizsgálati kockázat

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Könyvvizsgálati kockázatok és veszélyforrások válsághelyzetben Horváth Józsefné MOKLASZ alelnök okleveles adószakértő Könyvvizsgálati kockázat A könyvvizsgálat feladata a piaci szereplők kockázatának csökkentése,

Tanácsadás Forensic Szolgáltatások. Gazdasági bűnözés a gazdasági világválság idején Globális Gazdasági Bűnözés Felmérés Magyarországi jelentés 2009

Tanácsadás Forensic Szolgáltatások Gazdasági bűnözés a gazdasági világválság idején Globális Gazdasági Bűnözés Felmérés Magyarországi jelentés 200 Bevezetés Örömünkre szolgál, hogy az alábbiakban ismertethetjük

Tanácsadás Forensic Szolgáltatások Gazdasági bűnözés a gazdasági világválság idején Globális Gazdasági Bűnözés Felmérés Magyarországi jelentés 200 Bevezetés Örömünkre szolgál, hogy az alábbiakban ismertethetjük

David Chitty programgazda prezentációja

Belső visszaélés és korrupció ellenes képzés David Chitty programgazda prezentációja Creating value for clients Bevezetés A Chantrey Vellacott DFK az Egyesült Királyság egyik vezető könyvelő és pénzügyi

Belső visszaélés és korrupció ellenes képzés David Chitty programgazda prezentációja Creating value for clients Bevezetés A Chantrey Vellacott DFK az Egyesült Királyság egyik vezető könyvelő és pénzügyi

2013 ÉV Hajdúhadház Város Önkormányzata, Polgármesteri Hivatala és Intézményei Ellenőrzési tervet megalapozó elemzés címe, időpontja

ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) Kormányrendelet 29.- 32. -ai szerint előírt éves i tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni Az éves i terv

ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) Kormányrendelet 29.- 32. -ai szerint előírt éves i tervet a költségvetési szervnek az alábbi, egységes tartalommal javasolt elkészíteni Az éves i terv

1/2016. (VI. 30.) kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról

kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról") 1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

JELENTÉS. az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33)

") 2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

Határidő: azonnal Felelős: polgármester

ÚJFEHÉRTÓI POLGÁRMESTERI HIVATAL 4244 Újfehértó, Szent István út 10. Tel.:(42) 290 000 Fax: (42) 290 003 E-mail: polghiv@ujfeherto.hu Web: www.ujfeherto.hu K i v o n a t Újfehértó Város Önkormányzata Képviselő-testületének

ÚJFEHÉRTÓI POLGÁRMESTERI HIVATAL 4244 Újfehértó, Szent István út 10. Tel.:(42) 290 000 Fax: (42) 290 003 E-mail: polghiv@ujfeherto.hu Web: www.ujfeherto.hu K i v o n a t Újfehértó Város Önkormányzata Képviselő-testületének

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

SZÁMVITELI KÉZIKÖNYVEK AZ ASP GYAKORLATI TAPASZTALATAI Budapest, 2018 Szerző: Majer Kinga Sorozatszerkesztő: Kökényesiné Pintér Ilona ISBN 978-963-638-554-5 ISSN 2416-2310 (Tanácsadói könyvek) ISSN 1787-7342

Uniós Projektek Megvalósítása Pénzügyi Szemmel. Uniós pályázatok és projektek felépítése

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós pályázatok és projektek felépítése A pályázati dokumentáció tartalma Pályázati felhívás Pályázati útmutató Pályázati adatlap Egyéb útmutatók Útmutató

Uniós Projektek Megvalósítása Pénzügyi Szemmel Uniós pályázatok és projektek felépítése A pályázati dokumentáció tartalma Pályázati felhívás Pályázati útmutató Pályázati adatlap Egyéb útmutatók Útmutató

Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 2. oldal i) az ügyfél-átvilágítás, illetve a bejelentés kapcsán ke

NGM rendelet - a pénzmosás és a terrorizmus 2. oldal i) az ügyfél-átvilágítás, illetve a bejelentés kapcsán ke") Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 1. oldal 21/2017. (VIII. 3.) NGM rendelet a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról

Magyar joganyagok - 21/2017. (VIII. 3.) NGM rendelet - a pénzmosás és a terrorizmus 1. oldal 21/2017. (VIII. 3.) NGM rendelet a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról

KIEGÉSZÍTŐ MELLÉKLET

4027 Debrecen, Kados utca 5. Adószám: 25099760-2-09 Cégjegyzékszám: 09-09-028647 KSH-szám: 25099760-7020-113-09 KIEGÉSZÍTŐ MELLÉKLET a 2016. évi egyszerűsített éves beszámolóhoz Debrecen, 2017.05.25. A

4027 Debrecen, Kados utca 5. Adószám: 25099760-2-09 Cégjegyzékszám: 09-09-028647 KSH-szám: 25099760-7020-113-09 KIEGÉSZÍTŐ MELLÉKLET a 2016. évi egyszerűsített éves beszámolóhoz Debrecen, 2017.05.25. A

Cselekvési ütemterv a projekt intézményi megvalósításához

A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.04.01 2012.11.30. Cselekvési ütemterv a projekt intézményi megvalósításához m á j u s A projekt végrehajtásának előkészítése. Támogató

A projekt megvalósításának időtartama 8 hónap. A projekt időszak: 2012.04.01 2012.11.30. Cselekvési ütemterv a projekt intézményi megvalósításához m á j u s A projekt végrehajtásának előkészítése. Támogató

GE Capital Hungary. Budapest Bank. Banki megoldások a KKV szektor számára finanszírozás terén. 1 Magyar Termék 2014.05.16.

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

GE Capital Hungary Budapest Bank Banki megoldások a KKV szektor számára finanszírozás terén 1 GE Közép-Kelet Európában GE jelenlét Magyarország 12 500+ alkalmazott 3 regionális üzleti központ (Lighting

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Kazincbarcika és Vonzáskörzete Többcélú Önkormányzati Kistérségi Társulás Társulási Iroda (továbbiakban: Társulási Iroda) szabálytalanságok kezelésének eljárásrendjét

SZABÁLYTALANSÁGOK KEZELÉSÉNEK ELJÁRÁSRENDJE A Kazincbarcika és Vonzáskörzete Többcélú Önkormányzati Kistérségi Társulás Társulási Iroda (továbbiakban: Társulási Iroda) szabálytalanságok kezelésének eljárásrendjét

Üzleti tervezés. Kis- és középvállalkozások. Anyagi és pénzügyi folyamatok. Ügyvezetés I. és II. Értékesítés. Beszerzés 8. Raktár 7.

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Kis- és középvállalkozások Ügyvezetés I. és II. Kis- és középvállalkozások I-II. 1 Üzleti tervezés Kis- és középvállalkozások I-II. 2 Anyagi és pénzügyi folyamatok 3 Értékesítés 6 1 Beszerzés 8 Szállító

Szabálytalansági eljárás. dr. Szedő Szilvia, főosztályvezető-helyettes BM Támogatás-koordinációs Főosztály Budapest, 2014. március 5.

Szabálytalansági eljárás dr. Szedő Szilvia, főosztályvezető-helyettes BM Támogatás-koordinációs Főosztály Budapest, 2014. március 5. Jogi háttér Az egyes alapokat létrehozó közösségi határozatok és azok

Szabálytalansági eljárás dr. Szedő Szilvia, főosztályvezető-helyettes BM Támogatás-koordinációs Főosztály Budapest, 2014. március 5. Jogi háttér Az egyes alapokat létrehozó közösségi határozatok és azok

A BorsodChem Csoport Visszaélés Elleni Szabályzata. 2009. június

A BorsodChem Csoport Visszaélés Elleni Szabályzata 2009. június 1. A SZABÁLYZAT CÉLJA A BorsodChem Csoport az Etikai kódexben leírtaknak megfelelően elkötelezett a tisztességes és jogszerű működést biztosító

A BorsodChem Csoport Visszaélés Elleni Szabályzata 2009. június 1. A SZABÁLYZAT CÉLJA A BorsodChem Csoport az Etikai kódexben leírtaknak megfelelően elkötelezett a tisztességes és jogszerű működést biztosító

Európai visszaélési és korrupciós felmérés. magyarországi eredmények május. Page 1

i visszaélési és korrupciós felmérés magyarországi eredmények 2009 2009. május Page 1 A felmérésről és résztvevőkről 2009 január-februárban a kutatóink egy 2246 interjúból álló, telefonon vagy interneten

i visszaélési és korrupciós felmérés magyarországi eredmények 2009 2009. május Page 1 A felmérésről és résztvevőkről 2009 január-februárban a kutatóink egy 2246 interjúból álló, telefonon vagy interneten

MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

SZÁMVITELI POLTIKIKA 3. SZÁMÚ MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT GAZDASÁGI ELLÁTÓ SZERVEZET 1139. Budapest, XIII., Hajdú utca 29. MÉRLEG-SZÁMLA ÖSSZEFÜGGÉSEK TARTALOMJEGYZÉK 1. NYITÓ,

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

Ügyeljen a számítások kijelölésére, pontos kerekítésre és a mértékegységek megadására.

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 01 Kereskedő Tájékoztató A vizsgázó az első lapra írja fel a nevét! Ha a

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 01 Kereskedő Tájékoztató A vizsgázó az első lapra írja fel a nevét! Ha a

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-78/2016 KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 08. 9.45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Elkötelezettség és megtartás menedzsment

Elkötelezettség és megtartás menedzsment Szűcsné Szaniszló Zsuzsa telefon: +36 30 486 91 91 e-mail: zsuzsa.szaniszlo@dse.hu Virág Imre telefon: +36 20 974 98 96 e-mail: imre.virag@dse.hu Az elkötelezettség

Elkötelezettség és megtartás menedzsment Szűcsné Szaniszló Zsuzsa telefon: +36 30 486 91 91 e-mail: zsuzsa.szaniszlo@dse.hu Virág Imre telefon: +36 20 974 98 96 e-mail: imre.virag@dse.hu Az elkötelezettség

Az uniós támogatási rendszerek pénzügyi elszámolásának áttekintése az auditor szemszögéből EU7. GJP Könyvvizsgáló Kft

Az uniós támogatási rendszerek pénzügyi elszámolásának áttekintése az auditor szemszögéből EU7 1 A pénzügyi elszámolásra vonatkozóelőírások, rendelkezések Az EU Bizottság által kiadott Pénzügyi útmutató

Az uniós támogatási rendszerek pénzügyi elszámolásának áttekintése az auditor szemszögéből EU7 1 A pénzügyi elszámolásra vonatkozóelőírások, rendelkezések Az EU Bizottság által kiadott Pénzügyi útmutató

Kiegészítő melléklet

Statisztikai számjele: 19820349-9499-521-07 Bíróság nyilvántartási szám: 60183/1989 Vállalkozás megnevezése: Etyek Községi Sportegyesület Vállalkozás címe: 2091 Etyek Körpince köz 4 Kiegészítő melléklet

Statisztikai számjele: 19820349-9499-521-07 Bíróság nyilvántartási szám: 60183/1989 Vállalkozás megnevezése: Etyek Községi Sportegyesület Vállalkozás címe: 2091 Etyek Körpince köz 4 Kiegészítő melléklet

ARKCONSULTING KFT. Tájékoztató NAGYKERESKEDELMI VÁLLALKOZÁSOK számára

ARKCONSULTING KFT. Tájékoztató NAGYKERESKEDELMI VÁLLALKOZÁSOK számára Sz KOCKÁZAT BIZTONSÁG SZAKÉRTELEM BEVEZETŐ Egy jól működő vállalkozás elengedhetetlen alappillére az átlátható, hatékony, és mérhető

ARKCONSULTING KFT. Tájékoztató NAGYKERESKEDELMI VÁLLALKOZÁSOK számára Sz KOCKÁZAT BIZTONSÁG SZAKÉRTELEM BEVEZETŐ Egy jól működő vállalkozás elengedhetetlen alappillére az átlátható, hatékony, és mérhető

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

Kiadás Költség Ráfordítás

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

Kiadás Költség Ráfordítás Kiadás: minden, a vállalatnál ténylegesen felmerült kifizetés, pénzeszköz-kiáramlás, aminek következtében csökken a vállalkozás pénzkészlete. Költség: az adott tevékenység megvalósításához,

I. SZÁMÚ GAZDASÁGI MŰKÖDTETŐ KÖZPONT BESZERZÉSI SZABÁLYZATA

I. SZÁMÚ GAZDASÁGI MŰKÖDTETŐ KÖZPONT BESZERZÉSI SZABÁLYZATA Győr, 2015. 03.02 1 E L Ő S Z Ó Az államháztartási törvény végrehajtásáról szóló 368/2011.(XII:31) kormányrendelet 13. (2) bekezdésében foglalt

I. SZÁMÚ GAZDASÁGI MŰKÖDTETŐ KÖZPONT BESZERZÉSI SZABÁLYZATA Győr, 2015. 03.02 1 E L Ő S Z Ó Az államháztartási törvény végrehajtásáról szóló 368/2011.(XII:31) kormányrendelet 13. (2) bekezdésében foglalt

2011. ÉVI ELLENŐRZÉSI TERV

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

KIEGÉSZÍTŐ MELLÉKLET

7342 Mágocs Szabadság u.39. Adószám: 25372508-1-02 Cégjegyzékszám: 02-09-081782 KSH: 25372508749057202 KIEGÉSZÍTŐ MELLÉKLET 2015. évi egyszerűsített éves beszámolóhoz Mágocs, 2016.04.30 A közzétett adatok

7342 Mágocs Szabadság u.39. Adószám: 25372508-1-02 Cégjegyzékszám: 02-09-081782 KSH: 25372508749057202 KIEGÉSZÍTŐ MELLÉKLET 2015. évi egyszerűsített éves beszámolóhoz Mágocs, 2016.04.30 A közzétett adatok

A Partner kártya és Multipont Programmal kapcsolatos csalások és visszaélések megelőzése, észlelése és kivizsgálása

A Partner kártya és Multipont Programmal kapcsolatos csalások és visszaélések megelőzése, észlelése és kivizsgálása 1. Az adatkezelő jogos érdeke: Az érintettek köre: a Partner kártya és Multipont Programban

A Partner kártya és Multipont Programmal kapcsolatos csalások és visszaélések megelőzése, észlelése és kivizsgálása 1. Az adatkezelő jogos érdeke: Az érintettek köre: a Partner kártya és Multipont Programban

2.1 Szakmai ismeretek

2 Általános ismeretek 2.1 1 2.1.1 Könyvvezetési kötelezettség Könyvvezetés: az a tevékenység, amelynek során a gazdálkodó a tevékenysége során felmerülő gazdasági eseményekről a törvényben rögzített általános

2 Általános ismeretek 2.1 1 2.1.1 Könyvvezetési kötelezettség Könyvvezetés: az a tevékenység, amelynek során a gazdálkodó a tevékenysége során felmerülő gazdasági eseményekről a törvényben rögzített általános

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében A támogatói szerződés (VKTSZ) megkötését követően kezdődik el a projekt megvalósítása, aminek alapja, az Pályázó jogainak és kötelezettségeinek

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében A támogatói szerződés (VKTSZ) megkötését követően kezdődik el a projekt megvalósítása, aminek alapja, az Pályázó jogainak és kötelezettségeinek

Almáskert Napköziotthonos Óvoda

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Almáskert Napköziotthonos Óvoda A FOLYAMATBA ÉPÍTETT, ELŐZETES ÉS UTÓLAGOS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA Hatályba lépés időpontja: 2006. május 1. Készítette: Kiss Róbertné óvodavezető I. Bevezetés

Számviteli alapismeretek

Számviteli alapismeretek tantárgy helyi programja Készült a tantárgy központi programja alapján 2012 1. A tantárgy tanításának célja: Ismerje meg a vállalkozás vagyonát, a vállalkozások beszámolási kötelezettségét,

Számviteli alapismeretek tantárgy helyi programja Készült a tantárgy központi programja alapján 2012 1. A tantárgy tanításának célja: Ismerje meg a vállalkozás vagyonát, a vállalkozások beszámolási kötelezettségét,

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

Az Igazoló Hatóság tevékenysége. Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3.

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

Az Igazoló Hatóság tevékenysége Filep Nándor, főosztályvezető Magyar Államkincstár, EU Támogatások Szabályossági Főosztály 2015. június 3., Budapest TARTALOM Jogszabályi háttér, szervezet Költségigazolás

TARTALOMJEGYZÉK ELÕSZÓ...7

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

TARTALOMJEGYZÉK ELÕSZÓ...7 1. AZ EREDMÉNYKIMUTATÁS...9 1.1 Az eredménykimutatás fogalma, tartalma...9 1.2 Az eredmény megállapításának összetevõi...11 1.2.1 Bevételek...11 1.2.2 Költségek, ráfordítások...12

Pénzügyi-számviteli ügyintéző szakképesítés

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-29/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/3-29/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 02. 9:45 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

Ellenőrzés, önellenőrzés számvitele

Ellenőrzés, önellenőrzés számvitele Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Fogalmak Ellenőrzés: a jóváhagyásra jogosult testület által elfogadott beszámolóval lezárt üzleti

Ellenőrzés, önellenőrzés számvitele Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Fogalmak Ellenőrzés: a jóváhagyásra jogosult testület által elfogadott beszámolóval lezárt üzleti

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

Kontrollkörnyezet, szabályzatok

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

Kontrollkörnyezet, szabályzatok 1. melléklet a /2018.( ) RNÖ számú határozathoz A Hivatal rendelkezik Számviteli Politikával, amely 2017. január 01-től hatályos. A szabályzat hatálya kiterjed az Önkormányzatra

Első pályázati felhívás HURO/0801

Projektek pénzügyi tervezése Első pályázati felhívás HURO/0801 A támogatás formája és aránya 1. Közösségi forrásból (ERFA) 2. Állami társfinanszírozásból Vissza nem térítendő támogatás max. a jogosult

Projektek pénzügyi tervezése Első pályázati felhívás HURO/0801 A támogatás formája és aránya 1. Közösségi forrásból (ERFA) 2. Állami társfinanszírozásból Vissza nem térítendő támogatás max. a jogosult

BEVEZETÉS A HORIZON 2020 PÁLYÁZATAINAK PÉNZÜGYI SZABÁLYAIBA DR. HOLLÓSI KRISZTINA EU KAPCSOLATTARTÓ HOLLOSI.KRISZTINA@SZPI.HU

BEVEZETÉS A HORIZON 2020 PÁLYÁZATAINAK PÉNZÜGYI SZABÁLYAIBA DR. HOLLÓSI KRISZTINA EU KAPCSOLATTARTÓ HOLLOSI.KRISZTINA@SZPI.HU Dióhéjban 1. Ami minden információs rendezvényen elhangzik 2. Pályázó pénzügyi

BEVEZETÉS A HORIZON 2020 PÁLYÁZATAINAK PÉNZÜGYI SZABÁLYAIBA DR. HOLLÓSI KRISZTINA EU KAPCSOLATTARTÓ HOLLOSI.KRISZTINA@SZPI.HU Dióhéjban 1. Ami minden információs rendezvényen elhangzik 2. Pályázó pénzügyi

2014 ÉV HAJDÚHADHÁZ VÁROS ÖNKORMÁNYZATA ÉS INTÉZMÉNYEI, POLGÁRMESTERI HIVATALA

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek