2012. szeptember 26. MKVK Pénz és Tőkepiaci Tagozat rendezvénye

|

|

|

- Léna Vinczené

- 7 évvel ezelőtt

- Látták:

Átírás

1 2012. szeptember 26. 1

2 Alapprobléma Az iparág és az ügyfél mély ismerete Első évben ritkán áll rendelkezésre A többedik években az első évben elvégzetteket ismétlik Szkepticizmus (RO) Könyvvizsgálói szolgáltatás szükségessége, veszély hiánya EU ajánlás: könyvvizsgáló cseréje 2

3 Csalási statisztikák ACFE Report to the Nation 57% a vállalkozástól függetlenül válik ismertté 43% - tippek 7% - véletlen 3% - könyvvizsgáló (CSAK. Véletlen 7%!) 3% - rendőrség 1,5% - elkövető Vállalkozáson belül 15% - vezetői ellenőrzés 14% - belső ellenőrzés 1% - IT kontrollok (elkövető 1,5%) 3

4 Munkacsoport megbeszélése Hol és milyen csalás a beszámolóban Csalási kockázati tényezők Dokumentálás 4

5 Kockázatbecslés Megbeszélés a vezetéssel Megbeszélés az irányítással megbízottakkal Szokatlan kapcsolatok Egyéb információk 5

6 Megbeszélés a vezetéssel Hogyan azonosítja és kezeli a csalási kockázatot Nem azonosított mindent Nem minden módszer hatásos (pld. időbeli eltérés) Nem megfelelően naprakész, változások az üzletben változtatják a kockázatokat és azok jelentőségét Hogyan kommunikál felfelé Hogyan kommunikál lefelé Vezetés visszaélhet a pozíciójával 6

7 Megbeszélés másokkal Belső rendszerek működését ismerők (készlet, értékesítés, stb.) Operatív alkalmazottak akik a pénzügyi beszámolóban nem vesznek részt (pld. mérnökök) Jogászok Belső ellenőrzés (Kötelező!) 7

8 Szokatlan kapcsolatok Elemző eljárások eredményének kiértékelése Szakmai szkepticizmus Iparág és társaság-függő kiértékelés 8

9 Szokatlan kapcsolatok Az árbevétel alakulása Nem szezonális iparágban: Iparág (édesség, szesz, stb.) Ügyfelek (államigazgatás) Okozó tranzakció azonosítása, szerződés áttekintése (nincs visszavásárlási kötelezettség) Pénzügyi rendezés ellenőrzése Vevői megerősítés szerződési feltételeket is Teljességi nyilatkozat kiegészítése 9

10 Szokatlan kapcsolatok 10

11 Szokatlan kapcsolatok 11

12 Szokatlan kapcsolatok Crazy Eddie visszaélés Árbevétel eltitkolás Árbevétel lassú növelése Munkabér szokatlan változása Magyarországon: hitelfelvétel előtt 12

13 Csalási kockázati tényezők Ösztönzés / nyomás Személyes problémák (devizahitel) Highflier Tervezett elbocsátások Azonos beosztásban lévők teljesítménye Kompenzációval kapcsolatos tényezők (értékesítők, vezetőség) Elvárt v. ígért és tényleges fizetés közötti eltérés (feketén adott fizetés nincs jogi védelem) 13

14 Csalási kockázati tényezők (Vélt) lehetőség Pénz, kisméretű nagyértékű eszközök Fizikai távolság (RO belső ellenőr) Komplex vezetési struktúra (nem tudni ki ellenőriz kit) Vezetés, ellenőrzés hiányos ismeretei (T-74, treasury) Komplex tevékenység v elszámolás (SAP készlet modul) Becslések kiemelt szerepe Vezetés dominanciája 14

15 Csalási kockázati tényezők A megindoklás képessége Korábbi incidensek következmény nélkül maradtak A kontrollkörnyezet ismert hibáit nem javítják Áldozatkép hiánya Alacsony morál (pld. elbocsátások előtt) Be nem váltott ígéretek 15

16 A csalási kockázatok azonosítása és becslése Pénzügyi kimutatások szintjén Baj lehet, de nem tudjuk hol Korrupcióval érintett iparág v. vevőkör (közszféra, ország, stb.) Kenőpénzek alapját létre kell hozni Túl sok módja van Tapasztalatlan vezetőség (RO) 16

17 Csalási kockázatok azonosítása és becslése Állítások szintjén hozzárendelhetők ügyletcsoportokhoz, számlaegyenlegekhez vagy közzétételekhez Hitelszerződés szokásos vállalkozási eredmény Megfelelési kényszer nyomás Feltételeknek való megfelelés csalárd módon Rendkívüli bevétel helyett egyéb bevétel Egyéb ráfordítás helyett rendkívüli ráfordítás Vizsgálati program kialakítása a fentiek alapján Vezetőség - prémiumcélok 17

18 Csalási kockázatok azonosítása és becslése Értékesítés prémium vs alapfizetés Árbevétel kimutatással kapcsolatos problémák Túl korán mutatják ki Olyat mutatnak ki, amely nem létezik Jövőbeni kötelmek létezhetnek (visszavásárlás) Látszólagos tranzakciók 18

19 Bevételek megjelenítése Megcáfolható feltételezés Külföldi tulajdonos esetén túl sok bevétel Tulajdonos vezette cég túl kevés bevétel Számos egyéb tényező létezhet: Készpénz alapú vs elektronikus pénzmozgások Nem csak a tárgyévi bevétel tartalékolás! Ha túl sok, az a baj Ha túl kevés, az a baj 19

20 Bevételek megjelenítése A könyvvizsgálónak kell indokolnia, ha nem tekinti kockázatnak Dokumentálni kell a döntést! 20

21 Kontrollok vezetőség általi felülírása ISA Kötelezően jelentős kockázat! Részletesen vizsgálni kötelező: Főkönyvben rögzített naplótételek Becslések Szokatlan tranzakciók 21

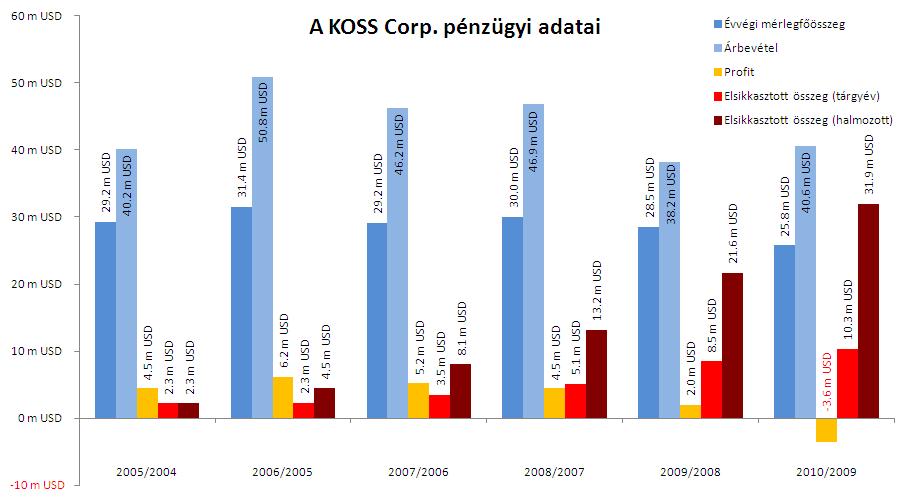

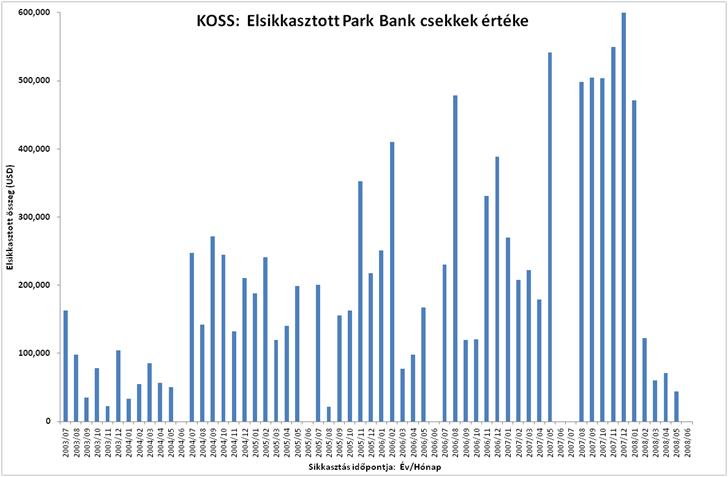

22 Kontrollok vezetőség általi felülírása Manuális vs. automatikus könyvelések Automatikus: rendszerszinten ellenőrizzük Manuális: ellenőrzési, elemzési lehetőségek: Véletlenszerű mintavétel (mintanagyság, lefedettség) Kockázat alapú vizsgálat - Rögzítés napja, időpontja - Rögzítést végző személy - Eredmény (árbevétel/költség) hatás havonként - Ismétlődő összegek - Statisztikai törvények - Stb. 22

23 Kontrollok vezetőség általi felülírása Becslések Ideális csalási eszközök, könnyű elkövetni, nehéz felderíteni A tárgyévi becslések felülvizsgálata nagyon bonyolult 23

24 Kontrollok vezetőség általi felülírása Szokatlan gazdasági események Relatív, az ügyfél és az iparág részletes ismerete szükséges Példák: Barter ügyletek (ellenszolgáltatás ára nehezen állapítható meg) Konszolidációba be nem vont társaságok Szokatlan szolgáltatások igénybevétele (értékpapír tranzakció, számlavásárlás) 24

25 Csalási kockázatok becslése A csalásból eredő lényeges hibás állítás kockázata MINDIG jelentős kockázat A releváns kontrollokat minden esetben azonosítani és vizsgálni kell Nem lehet a kontrollok megfelelőségére hivatkozni a kontrollok vizsgálata és dokumentálása nélkül 25

26 A csalási kockázatokra adott válaszok Pénzügyi kimutatások szintjén azonosított kockázatokra adott válaszok Állítások szintjén azonosított kockázatokra adott válaszok Kontrollok vezetés általi felülírására adott válaszok 26

27 Átfogó válaszok Felismertük a kockázat létezését, de nem tudtuk pontosan behatárolni a hatását Könyvvizsgálati munkacsoport Számviteli politikák áttekintése (eredmény menedzselése) A könyvvizsgálati eljárások kiszámíthatósága Mit ellenőrzünk Mikor ellenőrizzük (eltérő időpontban, időszakra vonatkozóan) Milyen mélységben ellenőrzünk (mintanagyság) Fizikailag hol ellenőrzünk (leltár, bejelentés nélkül) 27

28 Állítások szintjén adott válaszok Az azonosított kockázat függvényében az eljárások jellegét, ütemezését vagy terjedelmét érintik Jelleg: szemrevételezés eszközök esetében, szerződési feltételek megerősíttetése (nem csak a vevői egyenlegé) Ütemezés: alapvető eljárásoknak az időszak végéhez közeli elvégzése (miután a vezetés tudja, hogy mennyi hiányzik ) Terjedelem: nagyobb minta, alacsonyabb szinten (pld. cikkszámszintű és nem raktárszintű), számítógépes módszerek alkalmazása. 28

29 Kiszámíthatóság - KOSS 29

30 Kiszámíthatóság - KOSS 30

31 Kontrollok vezetés általi felülírása Naplótételek és helyesbítések Meg kell ismerni a kontroll környezetet Beszámolási időszak végi tételek vizsgálata Összes tétel vizsgálatának megfontolása Becslések Becsléssel kapcsolatos döntések utalhatnak-e manipulációra. Még akkor is ha egyébként ésszerűek pld ÉCS szisztematikus lefelé becslése Vezetőség eredmény érdekelt Az ÉCS becslés nem a valóságon hanem a vezetés által elérni szándékozott célokon alapul 31

32 Kontrollok vezetés általi felülírása Becslések (folyt.) Múltbeli becslések elfogadhatóságának vizsgálata Lehet indikátora a becslések elfogadhatóságának Szokatlan, jelentős gazdasági események vizsgálata 32

33 Könyvvizsgálati bizonyítékok értékelése Elemző eljárások eredményének áttekintése Készletváltozás a raktárakban vs leltárellenőrzés Hibás állítás jelenthet-e csalási gyanút Kvvizsgálói megállapít majd ügyfél talál más hibát Egyenlegközlőket nem erősítik meg a vevők 33

34 Könyvvizsgálati bizonyítékok kiértékelése Ha a fentiek csalási gyanúra utalnak Csalási kockázatok ismételt azonosítása Az érintett terület azonosítása már könnyebb Megfelelő további könyvvizsgálati lépések megtétele Átfogó probléma? Vezetés nyilatkozatainak megbízhatósága 34

35 Problémás területek Pénzeszközök Nem az évvégi egyenleg számít, hanem az évközi forgalom! Évvégi egyeztetés nem elég OFFSET módszer Árbevétel Nem megfelelő indoklás a megcáfolható feltételezéssel kapcsolatban 35

36 Problémás területek Leltár Leltárellenőrzési hibák (dobozt számol, torony) Dokumentálási problémák (nem csak a megszámolt tételeket kell dokumentálni!) Beszerzés Korrupció, túl magas beszerzési ár Kontrollok vezetés általi felülírása Kötelező, de nagyon kevés munkát végeznek 36

37 Kérdés? Ámon Gábor (20)

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai. Mi a kisvállalkozás? Könyvvizsgálat rendszere és számítógépes támogatása. Dr.

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

A pénzügyi intézmények könyvvizsgálatának specialitásai, gyakorlati problémák, kérdések és válaszok Szabó Gergely partner Ernst & Young Az előadás tartalma és a hozzátartozó dokumentáció általános jellegű

330. témaszámú nemzetközi könyvvizsgálati standard április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Dr. Kántor Béla

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

JELENTÉS. az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

") C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

C 417/110 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Halászati Ellenőrző Hivatal 2016-os pénzügyi évre vonatkozó éves beszámolójáról, a Hivatal válaszával együtt (2017/C 417/17)

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

JELENTÉS. az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33)

") 2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/207 JELENTÉS az Euratom Ellátási Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/33) BEVEZETÉS

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Nagy Péter, szenior menedzser November 16.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Nagy Péter, szenior menedzser 2011. November 16. Tematika Könyvvizsgálati munkafolyamat Kérdések és válaszok 2 A könyvvizsgálati munkafolyamat

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Témák. Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

2015. szeptember 3. Témák Könyvvizsgálók szakmai kockázatai Csalási kockázatok a költségvetési szektorban Elvárások a könyvvizsgálóval szemben Változó kockázati profil Általános klíma: A könyvvizsgálót

IFRS Lehetőség vagy kockázat?

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

IFRS Lehetőség vagy kockázat? 2016. szeptember 9. Balogh Roland, ACCA okleveles könyvvizsgáló 1. IFRS-ek Magyarországon 2. Az áttérés folyamata a társaságok szemével 4. Kérdések és válaszok Agenda 3. Az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

ALAPVETŐ ELJÁRÁSOK VÉGREHAJTÁSA ügyfél beazonosítás színlelt ügylet azonosítása ügylet üzleti jellege rejtett munkaszerződés kockázat csalásvizsgálat piaci ár kontroll viták rendezettsége teljesítés-elszámolás

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 240. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

JELENTÉS. az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/247 JELENTÉS az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/247 JELENTÉS az Innovációs és Hálózati Projektek Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

JELENTÉS. az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

") C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

C 417/228 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Alapjogi Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/37)

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

JELENTÉS (2017/C 417/07)

") C 417/52 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS a Fogyasztó-, Egészség-, Élelmiszerügyi és Mezőgazdasági Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség

C 417/52 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS a Fogyasztó-, Egészség-, Élelmiszerügyi és Mezőgazdasági Végrehajtó Ügynökség 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Kihívások az elkövetkező 5 évben

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL TARTALOM

315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL (Hatályos

315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL (Hatályos

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

A könyvvizsgálat módszertana. Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata.

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

A könyvvizsgálat módszertana. A könyvvizsgálat folyamata

A könyvvizsgálat módszertana A könyvvizsgálat folyamata Tartalom Bevezetés a gyakorlatba Kötelező könyvvizsgálat a magyar jogszabályok szerint BIG4 cégek működése a gyakorlatban, karrierlehetőségek, életpálya

A könyvvizsgálat módszertana A könyvvizsgálat folyamata Tartalom Bevezetés a gyakorlatba Kötelező könyvvizsgálat a magyar jogszabályok szerint BIG4 cégek működése a gyakorlatban, karrierlehetőségek, életpálya

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

Belső ellenőrzési szabályzat

ÉVES ELLENŐRZÉSI TERV 2016. ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Stratégiai terv 2014. 2018. június Ellenőrzési jelentések nyilvántartása 2012. - 2015. év Ellenőrzési

ÉVES ELLENŐRZÉSI TERV 2016. ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Stratégiai terv 2014. 2018. június Ellenőrzési jelentések nyilvántartása 2012. - 2015. év Ellenőrzési

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

Könyvvizsgálat módszertana

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. a Duna House Holding Nyrt. tulajdonosai részére

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Nemzetközi számvitel. 12. Előadás. IAS 8 Számviteli politika, a számviteli becslések változásai és hibák. Dr. Pál Tibor

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés Deloitte Magyarország

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

TARTALOM. Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények Szakmai szkepticizmus 12-14 A megbízást végző munkacsoport

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1-8 Hatálybalépés időpontja 9 Cél 10 Fogalmak 11 Követelmények Szakmai szkepticizmus 12-14 A megbízást végző munkacsoport

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

(Hatályos a december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") 315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL Bevezetés

315. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL Bevezetés

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD SPECIÁLIS SZEMPONTOK CSOPORTRA VONATKOZÓ PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATAI

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület600. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD SPECIÁLIS SZEMPONTOK CSOPORTRA VONATKOZÓ PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATAI

Független könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. közgyűlése elé terjesztett éves beszámolóról a Duna House Holding Nyrt. részvényesei részére Vélemény Elvégeztük a Duna House Holding Nyrt.

Független könyvvizsgálói jelentés a Duna House Holding Nyrt. közgyűlése elé terjesztett éves beszámolóról a Duna House Holding Nyrt. részvényesei részére Vélemény Elvégeztük a Duna House Holding Nyrt.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.10.08 15:50:08 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.10.08 15:50:08 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S Képviselő-testület 2016. december

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S Képviselő-testület 2016. december

KÉPZÉSI TÁJÉKOZTATÓ. SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI)

") KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

KÉPZÉSI TÁJÉKOZTATÓ SZÁMVITEL A GYAKORLATBAN (HAZAI és NEMZETKÖZI) 1 KÉPZÉSI ALAPINFORMÁCIÓK A programba való bekapcsolódás feltételei: A programba való bekapcsolódáshoz szakirányú középfokú végzettség

Közfelügyeleti minőségellenőrzések

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

300. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOK KÖNYVVIZSGÁLATÁNAK TERVEZÉSE (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

2014 ÉV HAJDÚHADHÁZ VÁROS ÖNKORMÁNYZATA ÉS INTÉZMÉNYEI, POLGÁRMESTERI HIVATALA

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

248/2013.(XII.19.)HÖ. sz. határozattal jóváhagyott 2014. ÉVES BELSŐ ELLENŐRZÉSI TERV A 370/2011. (XII. 31.) kormány rendelet 29.-32. -ai szerint előírt éves ellenőrzési tervet a költségvetési szerveknek

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

320. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN TARTALOM

KÖNYVVIZSGÁLATI STANDARD LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN Bevezetés (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.)

KÖNYVVIZSGÁLATI STANDARD LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN Bevezetés (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.)

3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása A könyvvizsgáló által igénybevett szakértő munkája megfelelőségének értékelése 12.

620. témaszámú nemzetközi könyvvizsgálati standard A könyvvizsgáló által igénybe vett szakértő munkájának felhasználása A könyvvizsgáló által igénybevett szakértő munkája megfelelőségének értékelése 12.

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

Bevezető A Számvevőszék függetlenségének egyik sarokköveként ellenőrzéseinek szakmai szabályait, módszereit maga alakítja ki. A szakmai szabályozás

Á ĺ ł Áľĺ É őľ é é é ä ó á á ó ú Bevezető A Számvevőszék függetlenségének egyik sarokköveként ellenőrzéseinek szakmai szabályait, módszereit maga alakítja ki. A szakmai szabályozás tartalmának kialakításakor

Á ĺ ł Áľĺ É őľ é é é ä ó á á ó ú Bevezető A Számvevőszék függetlenségének egyik sarokköveként ellenőrzéseinek szakmai szabályait, módszereit maga alakítja ki. A szakmai szabályozás tartalmának kialakításakor

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

K i v o n a t ÚJFEHÉRTÓ VÁROS ÖNKORMÁNYZATA. 68/2012. (IV. 25.) számú. határozata

számú. határozata") ÚJFEHÉRTÓ VÁROS POLGÁRMESTERI HIVATALA 4244 Újfehértó, Szent István út 10. Tel.:(42) 290 000 Fax: (42) 290 003 E-mail: polghiv@ujfeherto.hu Web: www.ujfeherto.hu K i v o n a t Újfehértó Város Önkormányzata

ÚJFEHÉRTÓ VÁROS POLGÁRMESTERI HIVATALA 4244 Újfehértó, Szent István út 10. Tel.:(42) 290 000 Fax: (42) 290 003 E-mail: polghiv@ujfeherto.hu Web: www.ujfeherto.hu K i v o n a t Újfehértó Város Önkormányzata

KÖZFELÜGYELETI ELLENŐRZÉSEK TAPASZTALATAI

KÖZFELÜGYELETI ELLENŐRZÉSEK TAPASZTALATAI Molnár Csilla főosztályvezető-helyettes Számviteli és Felügyeleti Főosztály 2014. december 8. A következők az előadó álláspontját tükrözik, és nem tekinthetők

KÖZFELÜGYELETI ELLENŐRZÉSEK TAPASZTALATAI Molnár Csilla főosztályvezető-helyettes Számviteli és Felügyeleti Főosztály 2014. december 8. A következők az előadó álláspontját tükrözik, és nem tekinthetők

TARTALOM. Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati Standard hatóköre 1 Hatálybalépés időpontja 2 Cél 3 Követelmények A megbízást végző munkacsoport kulcsfontosságú 4 tagjainak bevonása A

Egyszerűsített éves beszámoló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

Kihívások a fehér galléros bűnözés kezelésében

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

www.pwc.com Felelősség szélcsendben és viharban Mi az ellenőrző bizottságok szerepe a társaságirányításban? Kihívások a fehér galléros bűnözés kezelésében Együttműködő partnereink Fejéregyházi Attila 2012.

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

JELENTÉS. az Európai Kutatási Tanács Végrehajtó Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/171 JELENTÉS az Európai Kutatási Tanács Végrehajtó Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C

2017.12.6. HU Az Európai Unió Hivatalos Lapja C 417/171 JELENTÉS az Európai Kutatási Tanács Végrehajtó Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C

Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója

1 8 0 3 5 7 4 6 9 4 9 9 5 2 9 1 3 statisztikai számjel A civil szervezet megnevezése: A civil szervezet címe: 2030. Érd, Alsó utca 11. A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves

1 8 0 3 5 7 4 6 9 4 9 9 5 2 9 1 3 statisztikai számjel A civil szervezet megnevezése: A civil szervezet címe: 2030. Érd, Alsó utca 11. A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Könyvvizsgálói jelentés

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

JELENTÉS. az Európai Unió Vasúti Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/26)

") C 417/166 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Vasúti Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/26) BEVEZETÉS

C 417/166 HU Az Európai Unió Hivatalos Lapja 2017.12.6. JELENTÉS az Európai Unió Vasúti Ügynöksége 2016-os pénzügyi évre vonatkozó éves beszámolójáról, az Ügynökség válaszával együtt (2017/C 417/26) BEVEZETÉS

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén