Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés Deloitte Magyarország

|

|

|

- Lídia Orsósné

- 5 évvel ezelőtt

- Látták:

Átírás

1 Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország

2 Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés nyilatkozatai Könyvvizsgálati összefoglaló memorandum A könyvvizsgálói jelentés minősítései 2

3 Talált hibák értékelése Deloitte Magyarország

4 A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek Kockázat becslés Kockázat kezelés Megbízás elfogadása Könyvvizsgálati csapat kiválasztása Megbízás feltételeinek rögzítése Előzetes könyvvizsgálati tervezés Kockázatok azonosítása Könyvvizsgálati eljárások megtervezése Lényegesség meghatározása Könyvvizsgálati terv kialakítása Kockázatbecslés a lényeges hibás állítások szintjén Könyvvizsgálati munkaprogram kialakítása Könyvvizsgálati terv összegzése és kommunikálása Könyvvizsgálati terv végrehajtása Kontrollok hatékonysága Alapvető könyvv. eljárások Feltárt hibák és kv. hatókör értékelése Pénzügyi kimutatás áttekintése Konklúzió és jelentés 4 Megbízást követő tevékenységek

5 A hiba fajtái konkrétan megtalált hibák (pl. egy számla rossz árfolyammal van könyvelve, nem megfelelő mérlegeredménykimutatás sorra van könyvelve, stb) valószínűsíthető hibák (pl. a követelés szerintünk nem fog befolyni, értékvesztés elszámolása lenne indokolt, vagy a tárgyi eszköz hasznos élettartama szerintünk nem megfelelően lett meghatározva, ezért az értékcsökkenés elszámolás nem megfelelő) 5

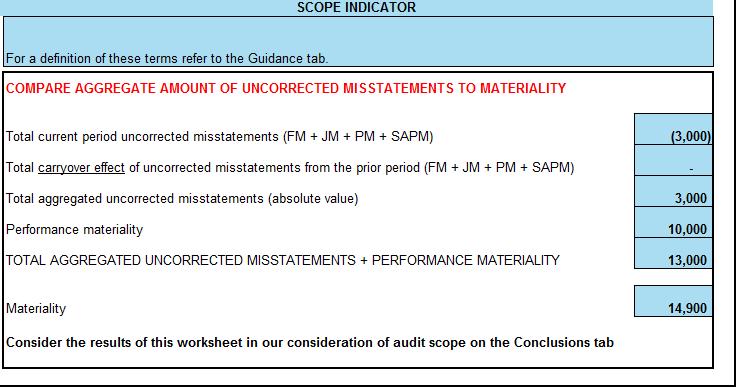

6 A hiba összesítése nemcsak a hiba összege, hanem jellege is számít össze kell vetni a lényegességgel meg kell nézni, mennyire sok hiba volt a talált hibák csak bizonyos mérlegsorokat érintettek, vagy sok területen találtunk hibát a hibák oka, természete mi volt (kontroll hiányosság miatt keletkeztek esetleg?) FM JM Factual misstatement Judgmental misstatement PM Projected misstatement SAPM SAP misstatement Részletesen lásd Függelék 1. stb SZAKMAI MEGITÉLÉS 6

7 A hiba összesítése 7

8 A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek Kockázat becslés Kockázat kezelés Megbízás elfogadása Könyvvizsgálati csapat kiválasztása Megbízás feltételeinek rögzítése Előzetes könyvvizsgálati tervezés Kockázatok azonosítása Könyvvizsgálati eljárások megtervezése Lényegesség meghatározása Könyvvizsgálati terv kialakítása Kockázatbecslés a lényeges hibás állítások szintjén Könyvvizsgálati munkaprogram kialakítása Könyvvizsgálati terv összegzése és kommunikálása Könyvvizsgálati terv végrehajtása Kontrollok hatékonysága Alapvető könyvv. eljárások Feltárt hibák és kv. hatókör értékelése Pénzügyi kimutatás áttekintése Konklúzió és jelentés 8 Megbízást követő tevékenységek

9 A helyszíni munka lezárása minden megtervezett tesztet elvégeztünk minden nyitott kérdést lezártunk a szükséges egyenlegközlők visszajöttek, vagy más módon meg tudtunk győződni az egyenlegek helyességéről a beszámoló egészét áttekintettük és koherensnek, a vállalkozás üzletmenetét megfelelően tükrözőnek értékeltük 9

10 A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek Kockázat becslés Kockázat kezelés Megbízás elfogadása Könyvvizsgálati csapat kiválasztása Megbízás feltételeinek rögzítése Előzetes könyvvizsgálati tervezés Kockázatok azonosítása Könyvvizsgálati eljárások megtervezése Lényegesség meghatározása Könyvvizsgálati terv kialakítása Kockázatbecslés a lényeges hibás állítások szintjén Könyvvizsgálati munkaprogram kialakítása Könyvvizsgálati terv összegzése és kommunikálása Könyvvizsgálati terv végrehajtása Kontrollok hatékonysága Alapvető könyvv. eljárások Feltárt hibák és kv. hatókör értékelése Pénzügyi kimutatás áttekintése Konklúzió és jelentés 10 Megbízást követő tevékenységek

11 Fordulónap utáni események (560. sz. standard) Deloitte Deloitte Magyarország

12 Definíciók és szabályozás 560. könyvvizsgálati standard fordulónap: a vizsgált időszak utolsó napja (pl. dec. 31.) kv. jelentés dátuma: a jelentésünk keltezésénél használt dátum (pl. febr. 14.) nyilvánosságra hozatal dátuma: amikor a kv. jelentés és a beszámoló harmadik felek rendelkezésére áll (pl. máj. 12.) 12

13 Fordulónap és jelentés dátuma között minden olyan eseményt azonosítani kell, ami szükségessé teheti a beszámoló módosítását, vagy az abban való közzétételt Eljárások: megismerni, a vezetés hogyan azonosítja a fordulónap utáni jelentős eseményeket ülések jegyzőkönyveinek bekérése, olvasása legfrissebb beszámoló (pl. jan. 31.) bekérése, értékelése jogi képviselőknél tájékozódás interjú a vezetéssel 13

14 Jelentés dátuma és közzététel között ebben az időszakban a vezetés felelőssége, hogy tájékoztassa a könyvvizsgálót a lényeges eseményekről a könyvvizsgálónak kell mérlegelnie az esetleges események tükrében, hogy kell-e módosítani a beszámolót 14

15 Nyilvánosságra hozatal után a könyvvizsgálónak nem felelőssége a nyilvánosságra hozatal után az információgyűjtés ha olyan tényről szerez tudomást, amely a jelentés dátumakor is fennállt, és esetleg minősített jelentést adott volna ki, ha ismerte volna, mérlegelnie kell, hogy szükséges-e módosítani a beszámolót 15

16 Vállalkozás folytatásának elve (570. sz. standard) Deloitte Deloitte Magyarország

17 Vállalkozás folytatásának elve legfontosabb számvitel alapelv lényege: a vállalkozás tevékenységét a belátható jövőben folytatni tudja-e (pl. nem lesz végelszámolás, felszámolás, rendezni tudja kötelezettségeit, stb.) 17

18 A könyvvizsgáló feladata azt mérlegelni, hogy a vállalkozás folytatásának elve fennáll-e tervezés során: pl. milyenek az üzleti kockázatok könyvvizsgálat elvégzése során: becslések helytállósága azonosítani olyan eseményeket és feltételeket, melyek a belátható jövőben való működést (általában 12 hónap) akadályozzák 18

19 Mit kell tenni? Ha azonosítottunk olyan eseményeket és feltételeket, melyek a belátható jövőben való működést akadályozzák: - a vezetés intézkedési tervét át kell tekinteni - elegendő és megfelelő bizonyítékot kell szerezni, hogy áll-e fenn lényeges bizonytalanság - írásbeli nyilatkozatot kell kérni a vezetéstől - szükség esetén a jelentésünkben írni kell róla (figyelemfelhívás, korlátozott vélemény vagy elutasítás) 19

20 Vezetés nyilatkozatai (580. sz. standard) Deloitte Deloitte Magyarország

21 Felelősség megosztása (könyvvizsgálói jelentés részlet) A vezetés felelőssége az éves beszámolóért A vezetés felelős az éves beszámolónak a számviteli törvényben foglaltakkal összhangban történő elkészítéséért és valós bemutatásáért, valamint az olyan belső kontrollokért, amelyeket a vezetés szükségesnek tart ahhoz, hogy lehetővé váljon az akár csalásból, akár hibából eredő lényeges hibás állításoktól mentes éves beszámoló elkészítése. A könyvvizsgáló felelőssége A mi felelősségünk az éves beszámoló véleményezése könyvvizsgálatunk alapján. Könyvvizsgálatunkat a magyar Nemzeti Könyvvizsgálati Standardokkal és a könyvvizsgálatra vonatkozó Magyarországon érvényes törvényekkel és egyéb jogszabályokkal összhangban hajtottuk végre. Ezek a standardok megkövetelik, hogy megfeleljünk az etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és hajtsuk végre, hogy kellő bizonyosságot szerezzünk arról, hogy az éves beszámoló mentes-e a lényeges hibás állításoktól. 21

22 Teljességi nyilatkozat A vezetés elismeri a belső ellenőrzés kialakításával és bevezetésével kapcsolatos felelősségét. A vezetés nyilatkozik az elszámolások helyességéről. A vezetés nyilatkozik arról, hogy a könyvvizsgáló által feltárt hibákról tudomást szerzett, és azok sem egyedileg, sem összességükben nem lényegesek a beszámoló egészére nézve. 22

23 Könyvvizsgálati összefoglaló memorandum Deloitte Deloitte Magyarország

24 Könyvvizsgálati összefoglaló memorandum 1/3. Jelentős változások a teljes audit tervben, stratégiában (pl. változások a cég környezetében, tevékenységében, iparágban) miután megcsináltuk a tervezési dokumentumot és az audit terv változtatását kivánta volna a könyvvizsgálótól Kellett-e változtatni az audit szerződés feltételeit a könyvvizsgálati munkaprogram elvégzése alatt A megbízás kockázata Kellett-e változtatni a megbízás kockázatát Konklúzió a megbízás elfogadásáról Melyek voltak az azonosított jelentős kockázatok Melyek voltak a főbb egyenlegek, milyen lényeges hibás állítást azonosítottunk, támaszkodtunk-e kontroll tesztekre vagy alapvető eljárásokkal szereztünk elegendő és megfelelő bizonyítékot Milyen konklúzióra jutottunk a kontrollok és az alapvető eljárásoknál Konklúzió a kiszervezett tevékenységekről és IT auditról és rendszerekről 24

25 Könyvvizsgálati összefoglaló memorandum 2/3. Mi volt a kontroll cél, milyen eljárásokat végeztünk el és milyen konklúzióra jutottunk Volt-e esetleg nem hatékony kontroll, ahol alapvető eljárásokkal kellett meggyőződnünk Pénzügyi kimutatás szintű kockázatokra milyen tevékenységet végeztünk, konklúzió Öszefoglaló a talált hibákról, észrevételekről, hibák értékelése Vállakozás folyatatásának az elvének érvényesülése Mérlegfordulónap utáni eseményekre vonatkozó konklúzió Megkaptuk-e az aláírt teljességi nyilatkozatot Megfelelés a releváns etikai szabályoknak, nincsenek függetlenségi és összeférhetetlenségi problémák Törvényi szabályoknak való megfelelés Kommunikáció a vezetőséggel a talált észrevételekről 25

26 Könyvvizsgálati összefoglaló memorandum 3/3. Hiányosságok a belső kontrol tevékenységben Csalások észrevétele Könyvvizsgálói jelentés alátámasztott-e a megszervezett könyvvizsgálati bizonyítékokkal Jogi nyilatkozatok megszerzése 26

27 A könyvvizsgálói jelentés minősítései (701, 705. sz. standard) Deloitte Deloitte Magyarország

28 Független könyvvizsgálói jelentés 28

29 Jelentéstípusok 1. Nem minősített 1. rész - tiszta vélemény Vélemény Véleményünk szerint az éves beszámoló megbízható és valós képet ad a.kft. / Zrt. / Nyrt. (Cégnév) 201X. december 31-én fennálló vagyoni és pénzügyi helyzetéről, valamint az ezen időponttal végződő évre vonatkozó jövedelmi helyzetéről a számviteli törvényben foglaltakkal összhangban. Figyelemfelhívás xxx Egyéb kérdések xxx 29

30 Jelentéstípusok 1. Nem minősített 2. rész - tiszta vélemény Egyéb jelentéstételi kötelezettség: Az üzleti jelentésről készült jelentés Elvégeztük a.kft. / Zrt. / Nyrt. (Cégnév) mellékelt 201X. évi üzleti jelentésének a vizsgálatát. A vezetés felelős az üzleti jelentésnek a számviteli törvényben foglaltakkal összhangban történő elkészítéséért. A mi felelősségünk az üzleti jelentés és az ugyanazon üzleti évre vonatkozó éves beszámoló összhangjának megítélése. Az üzleti jelentéssel kapcsolatos munkánk az üzleti jelentés és az éves beszámoló összhangjának megítélésére korlátozódott és nem tartalmazta egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését. Véleményünk szerint a.kft. / Zrt. / Nyrt. (Cégnév) 201X. évi üzleti jelentése a.kft. / Zrt. / Nyrt. (Cégnév) 201X. évi éves beszámolójának adataival összhangban van. 30

31 Jelentéstípusok 2. (minősített jelentés) figyelemfelhívás mérlegelni, hogy befolyásolja-e a könyvvizsgálói véleményt Figyelemfelhívás Felhívjuk a figyelmet a pénzügyi kimutatások X. megjegyzésére, amely a társaság ellen az XYZ társaság által benyújtott bírósági kereset kimenetelével kapcsolatos bizonytalanságot mutatja be. Véleményünket nem korlátozzuk ennek a kérdésnek a vonatkozásában. 31

32 Jelentéstípusok 3. (minősített jelentés) Könyvvizsgálói véleményt befolyásoló tényezők - korlátozott vélemény: ha korlátozás nélküli vélemény nem adható, de a vezetéssel való egyet nem értés, vagy a hatókör-korlátozás hatása nem annyira lényeges vagy átfogó, hogy ellenvéleményt vagy véleménynyilvánítás visszautasítását követelné meg - ellenvélemény: a véleményeltérés lényeges, és átfogó hatással van a beszámolóra - véleménynyilvánítás visszautasítása: ha olyan lényeges és átfogó a hatókör-korlátozás hatása, hogy nem tudtunk elegendő és megfelelő bizonyítékot szerezni, vagy nem áll módunkban véleményt mondani. 32

33 Jelentéstípusok 3. ha nem tiszta véleményt adunk, a jelentésben szerepeltetni kell az összes alapvető ok egyértelmű ismertetését, és ha lehet, a beszámolóra való hatás számszerűsítését Mi vezethet nem tiszta véleményhez? - hatókör-korlátozás - vezetéstől eltérő álláspont Példák minősítésre 33

34 Függelék A könyvvizsgálat során azonosított hibás állítások értékelése Deloitte Deloitte Magyarország

35 Hibás állítások Tényszerű hibás (FM) állítások az olyan hibás állítások, amelyekhez nem fér kétség. Megítélés szerinti hibás (JM) állítások a vezetés számviteli becslésekre vonatkozó, könyvvizsgáló által ésszerűtlennek tekintett megítéléseiből vagy a könyvvizsgáló által nem megfelelőnek tekintett számviteli politikák kiválasztásából vagy alkalmazásából származó eltérések. A kivetített hibás (PM) állítások a könyvvizsgálónak a sokaságokban található hibás állításokkal kapcsolatos legjobb becslése, beleértve a könyvvizsgálati mintákban azonosított hibás állításoknak a mintavétel alapjául szolgáló teljes sokaságokra való kivetítését (530. standard). 35

36 Az azonosított hibás állítások mérlegelése a könyvvizsgálat előrehaladtával A könyvvizsgálónak meg kell határoznia, szükséges-e módosítani az átfogó könyvvizsgálati stratégiát és a könyvvizsgálati tervet, ha: a. Az azonosított hibás állítások jellege és előfordulásuk körülményei azt jelzik, hogy létezhetnek más hibás állítások, amelyek a könyvvizsgálat során összegyűjtött hibás állításokkal összevonva lényegesek lehetnek, vagy b. A könyvvizsgálat során összegyűjtött hibás állítások együttesen megközelítik a lényegességet. 36

37 A Deloitte név az Egyesült Királyságban company limited by guarantee formában alapított Deloitte Touche Tohmatsu Limited társaságra és tagvállalatainak hálózatára utal, melyek mindegyike önálló, egymástól elkülönülő jogi személy. A Deloitte Touche Tohmatsu Limited és tagvállalatai jogi struktúrájának részletes bemutatását a következő link alatt találja: A Deloitte számos iparágban nyújt könyvvizsgálati, valamint adó-, üzletviteli, pénzügyi tanácsadási, vállalati kockázati és jogi szolgáltatásokat (ügyfeleinknek együttműködő ügyvédi irodánk, a Deloitte Legal Szarvas, Erdős és Társai Ügyvédi Iroda nyújtja a jogi tanácsadási szolgáltatásokat) állami és magáncégek részére egyaránt. Több mint 150 országban jelen lévő hálózatán keresztül a Deloitte világszínvonalú szakértelemével és minőségi szolgáltatásaival segíti ügyfeleit abban, hogy megfeleljenek az előttük álló üzleti kihívásoknak. A Deloitte mintegy szakértője egytől egyig arra törekszik, hogy a kiválóság mércéjévé váljon Deloitte Magyarország Deloitte Magyarország

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

A könyvvizsgálati standardok változásai

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

SEGÉDLET. Összeállításra került:

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. a Duna House Holding Nyrt. tulajdonosai részére

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan 2011. június 7. Adótanácsadás Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan 2011. június 7. Adótanácsadás Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő

Hír-ADÓ Uniós jogsértési eljárás a személygépkocsik nyílt végű lízingje során áthárított áfa levonhatóságával kapcsolatban

Hír-ADÓ Uniós jogsértési eljárás a személygépkocsik nyílt végű lízingje során áthárított áfa levonhatóságával kapcsolatban 2011. június 23. Adótanácsadás Uniós jogsértési eljárás a személygépkocsik nyílt

Hír-ADÓ Uniós jogsértési eljárás a személygépkocsik nyílt végű lízingje során áthárított áfa levonhatóságával kapcsolatban 2011. június 23. Adótanácsadás Uniós jogsértési eljárás a személygépkocsik nyílt

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság részvényesének Az éves beszámoló könyvvizsgálatáról készült jelentés Vélemény Elvégeztük az

Működési alap 9.99% 5.99% 1.99% Fedezeti alap egyéni számlák 90.00% 94.00% 98.00% Likviditási alap 0.01% 0.01% 0.

A PRÉMIUM Önkéntes Nyugdíjpénztár ezúton hozza nyilvánosságra a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat a 2013. évre vonatkozóan: A PRÉMIUM Önkéntes Nyugdíjpénztár (korábban

A PRÉMIUM Önkéntes Nyugdíjpénztár ezúton hozza nyilvánosságra a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat a 2013. évre vonatkozóan: A PRÉMIUM Önkéntes Nyugdíjpénztár (korábban

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai A Deloitte Legal

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai A Deloitte Legal

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte 2017.06.14. Közösen épített jövő Egyes önkormányzati eszközök 2 i stratégia Helyi képzési Helyi K+F 3 i

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte 2017.06.14. Közösen épített jövő Egyes önkormányzati eszközök 2 i stratégia Helyi képzési Helyi K+F 3 i

Hír-ADÓ. Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról Hír-ADÓ 2011. augusztus 1. Az Európai Bíróság

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról Hír-ADÓ 2011. augusztus 1. Az Európai Bíróság

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél A behajtási költségátalány alkalmazásának gyakorlati kérdései A Deloitte Legal Szarvas, Erdős és Társai i Iroda

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél A behajtási költségátalány alkalmazásának gyakorlati kérdései A Deloitte Legal Szarvas, Erdős és Társai i Iroda

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél Munkaügyi ellenőrzések kiemelt területek 2015-ben A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta tájékoztatja

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél Munkaügyi ellenőrzések kiemelt területek 2015-ben A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta tájékoztatja

E L Ő T E R J E S Z T É S - a Képviselő-testülethez

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

Az éves pénztári beszámoló elkészítése az Igazgatótanács feladata.

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Könyvvizsgálói tevékenységek bemutatása Témák Helyi szabályok szerint elkészített beszámolók könyvvizsgálata Nemzetközi, USA vagy egyéb országok beszámolási szabályai szerint

A könyvvizsgálat módszertana Könyvvizsgálói tevékenységek bemutatása Témák Helyi szabályok szerint elkészített beszámolók könyvvizsgálata Nemzetközi, USA vagy egyéb országok beszámolási szabályai szerint

Könyvvizsgálói jelentés

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

A könyvvizsgálat módszertana. A könyvvizsgálat folyamata

A könyvvizsgálat módszertana A könyvvizsgálat folyamata Tartalom Bevezetés a gyakorlatba Kötelező könyvvizsgálat a magyar jogszabályok szerint BIG4 cégek működése a gyakorlatban, karrierlehetőségek, életpálya

A könyvvizsgálat módszertana A könyvvizsgálat folyamata Tartalom Bevezetés a gyakorlatba Kötelező könyvvizsgálat a magyar jogszabályok szerint BIG4 cégek működése a gyakorlatban, karrierlehetőségek, életpálya

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

2014. február 19. Drasztikusan változik a vezetők felelőssége az új Ptk. szerint Jogi hírlevél

2014. február 19. Drasztikusan változik a vezetők felelőssége az új Ptk. szerint Jogi hírlevél Drasztikusan változik a vezetők felelőssége az új Ptk. szerint A havonta tájékoztatja ügyfeleit hírlevelében

2014. február 19. Drasztikusan változik a vezetők felelőssége az új Ptk. szerint Jogi hírlevél Drasztikusan változik a vezetők felelőssége az új Ptk. szerint A havonta tájékoztatja ügyfeleit hírlevelében

Független Könyvvizsgálói Jelentés

Független Könyvvizsgálói Jelentés A Részvényesi Jogok Gyakorlójának: 1. Elvégeztük a Magyar Nemzeti Vagyonkezelő Zrt. ( a Társaság vagy MNV Zrt. ) rábízott vagyona mellékelt 2012. évi éves beszámolójának

Független Könyvvizsgálói Jelentés A Részvényesi Jogok Gyakorlójának: 1. Elvégeztük a Magyar Nemzeti Vagyonkezelő Zrt. ( a Társaság vagy MNV Zrt. ) rábízott vagyona mellékelt 2012. évi éves beszámolójának

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Kinizsi Bank Zrt. részvényeseinek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára A program célja Szeretnénk ismételten felhívni a figyelmét az Európai Bizottság által

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára A program célja Szeretnénk ismételten felhívni a figyelmét az Európai Bizottság által

Headline Verdana Bold

Headline Verdana Bold Üzletmenet-folytonosság és katasztrófa-elhárítás Felkészülés a ritkán bekövetkező, magas kockázatú eseményekre Szöllősi Zoltán Szenior Menedzser, 2016. október 11. Üzletmenet-folytonosságot

Headline Verdana Bold Üzletmenet-folytonosság és katasztrófa-elhárítás Felkészülés a ritkán bekövetkező, magas kockázatú eseményekre Szöllősi Zoltán Szenior Menedzser, 2016. október 11. Üzletmenet-folytonosságot

A termőföld megszerzését és használatát érintő, hamarosan hatályba lépő változások Jogi hírlevél

A termőföld megszerzését és használatát érintő, hamarosan hatályba lépő változások Jogi hírlevél 2013. december A termőföld megszerzését és használatát érintő, hamarosan hatályba lépő változások A havonta

A termőföld megszerzését és használatát érintő, hamarosan hatályba lépő változások Jogi hírlevél 2013. december A termőföld megszerzését és használatát érintő, hamarosan hatályba lépő változások A havonta

A könyvvizsgálat módszertana. Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata.

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

Deloitte Könyvvizsgáló és Tanácsadó Kft. 1068 Budapest, Dózsa György út 84/C. Levélcím: 1438 Budapest, Pf. 471 Tel: +36 (1) 428-6800 Fax: +36 (1) 428-6801 www.deloitte.hu Bejegyezve: Fővárosi Törvényszék

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ PÉNZÜGYI KIMUTATÁSOK TARTALOM

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A munkaügyi ellenőrzés 2012-es irányai

Ember és Szarvas Ügyvédi Iroda A Deloitte Magyarország együttműködő partnere A munkaügyi ellenőrzés 2012-es irányai 2012. április 6. A munkaügyi ellenőrzés 2012-es irányai Jelen hírlevelünkkel arról tájékoztatjuk

Ember és Szarvas Ügyvédi Iroda A Deloitte Magyarország együttműködő partnere A munkaügyi ellenőrzés 2012-es irányai 2012. április 6. A munkaügyi ellenőrzés 2012-es irányai Jelen hírlevelünkkel arról tájékoztatjuk

Hír-ADÓ. Transzferár dokumentációs változások. 2012. január 10.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

2014. február. Az új hitelintézeti törvény Magyarországon Jogi hírlevél

2014. február Az új hitelintézeti törvény Magyarországon Jogi hírlevél Az új hitelintézeti törvény Magyarországon A törvény célja, hogy uniós elvárásokat is megvalósító, a korábbinál áttekinthetőbb és

2014. február Az új hitelintézeti törvény Magyarországon Jogi hírlevél Az új hitelintézeti törvény Magyarországon A törvény célja, hogy uniós elvárásokat is megvalósító, a korábbinál áttekinthetőbb és

Headline Verdana Bold

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Headline Verdana Bold Deloitte szolgáltatás bemutató ISO27001 bevezetés támogatás ISAE 3402 jelentéskészítés - szolgáltató szervezetek tanúsítása 2017. február Szolgáltatásaink bemutatása ISO 27001 bevezetés

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Az átalakulások könyvvizsgálatának aktuális kérdései

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

Az IFRS áttérés előnyei és a kapcsolódó kihívások

Az IFRS áttérés előnyei és a kapcsolódó kihívások IFRS áttérés Érintett társaságok A Számvitelről szóló 2000. évi C. törvény 9/A. -a alapján egyes társaságoknak kötelező az IFRS-ek szerinti beszámoló készítésre

Az IFRS áttérés előnyei és a kapcsolódó kihívások IFRS áttérés Érintett társaságok A Számvitelről szóló 2000. évi C. törvény 9/A. -a alapján egyes társaságoknak kötelező az IFRS-ek szerinti beszámoló készítésre

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 5 2016.07.04 09:44:31 Szervezet neve: DORCAS AID HUNGARY ALAPÍTVÁNY Szervezet székhelye: Irányítószám: 4 0 0 2 Település: Debrecen Közterület neve:

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 5 2016.07.04 09:44:31 Szervezet neve: DORCAS AID HUNGARY ALAPÍTVÁNY Szervezet székhelye: Irányítószám: 4 0 0 2 Település: Debrecen Közterület neve:

A szerződéses gyakorlatot módosító rendelkezések az új Polgári Törvénykönyvben Jogi hírlevél

A szerződéses gyakorlatot módosító rendelkezések az új Polgári Törvénykönyvben Jogi hírlevél 2013. augusztus 27. A szerződéses gyakorlatot módosító rendelkezések az új Polgári Törvénykönyvben A Deloitte

A szerződéses gyakorlatot módosító rendelkezések az új Polgári Törvénykönyvben Jogi hírlevél 2013. augusztus 27. A szerződéses gyakorlatot módosító rendelkezések az új Polgári Törvénykönyvben A Deloitte

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag Nemzetkozi Penzugyi Beszamolasi Standardok szerint keszitett Konszolidalt penzugyi kimutatasok a Fuggetlen Konyvvizsgal6i Jelentessel egyutt

MOL Magyar Olaj- es Gazipari Nyilvanosan Mukodo Reszvenytarsasag Nemzetkozi Penzugyi Beszamolasi Standardok szerint keszitett Konszolidalt penzugyi kimutatasok a Fuggetlen Konyvvizsgal6i Jelentessel egyutt

6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Dr. Kántor Béla

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

2. A évi auditált pénzügyi beszámoló eredmény-kimutatásában megjelölt adózott eredményt eft nyereséggel fogadja el.

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 3. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

! " #$ % & '( & '+) $ (

$ (") !"#$%&'(&) *'+) $(!"# $ " % KPMG Hungária Kft. Váci út 99. H-1139 Budapest Hungary Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Független könyvvizsgálói jelentés

!"#$%&'(&) *'+) $(!"# $ " % KPMG Hungária Kft. Váci út 99. H-1139 Budapest Hungary Tel.: Fax: E-mail: Internet: +36 (1) 887 71 00 +36 (1) 887 71 01 info@kpmg.hu kpmg.hu Független könyvvizsgálói jelentés

KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

A KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLÓI SZÁMÁRA KÉSZÍTETT MÓDSZERTANI ÚTMUTATÓ GYAKORLATI ALKALMAZÁSA KIS ÉS KÖZEPES HITELINTÉZETEK KÖNYVVIZSGÁLATA 2010.12.09. Héder Anna 1 A könyvvizsgálói munka

Könyvvizsgálat módszertana

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

Könyvvizsgálat módszertana Tervezés szerepe és folyamata a könyvvizsgálatban. Stratégiai terv. 2012 Deloitte Magyarország Tartalom Tervezés szerepe a könyvvizsgálati folyamatban Üzleti tevékenység megértése

(Érvényes a december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10.

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10. Követelmények A könyvvizsgálat előfeltételei 6. Annak megállapítása céljából, hogy a könyvvizsgálat

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10. Követelmények A könyvvizsgálat előfeltételei 6. Annak megállapítása céljából, hogy a könyvvizsgálat

A konszolidált pénzügyi kimutatás könyvvizsgálatáról készült jelentés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A CSEPEL HOLDING Nyrt. (Székhelye:1211 Budapest, Varrógépgyár út 1., Cégjegyzék száma: 01-10- 041147) részvényeseinek A konszolidált pénzügyi kimutatás könyvvizsgálatáról

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A CSEPEL HOLDING Nyrt. (Székhelye:1211 Budapest, Varrógépgyár út 1., Cégjegyzék száma: 01-10- 041147) részvényeseinek A konszolidált pénzügyi kimutatás könyvvizsgálatáról

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Büntetőjogi kockázatok és kezelésük a logisztikai területén, vezetői felelősség, igényérvényesítés büntetőjogi eszközökkel

Büntetőjogi kockázatok és kezelésük a logisztikai területén, vezetői felelősség, igényérvényesítés büntetőjogi eszközökkel Előadó: Dr. Falcsik István 2016. Január 28. Deloitte Legal Szarvas, Erdős és Társai

Büntetőjogi kockázatok és kezelésük a logisztikai területén, vezetői felelősség, igényérvényesítés büntetőjogi eszközökkel Előadó: Dr. Falcsik István 2016. Január 28. Deloitte Legal Szarvas, Erdős és Társai

XXV. Országos Könyvvizsgálói Konferencia szeptember 7-8.

XXV. Országos Könyvvizsgálói Konferencia 2017. szeptember 7-8. Riporting GYIK Milyen jelentést adjak ki? Gyakran előforduló kérdések 1. A 2016. évi beszámolóra milyen könyvvizsgálói jelentést kell kiadni,

XXV. Országos Könyvvizsgálói Konferencia 2017. szeptember 7-8. Riporting GYIK Milyen jelentést adjak ki? Gyakran előforduló kérdések 1. A 2016. évi beszámolóra milyen könyvvizsgálói jelentést kell kiadni,

Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó rendkívüli közgyűlésére

1047 Budapest, Baross utca 91-95. telefon: 399-5500 fax: 399-5599 press@synergon.hu www.synergon.hu Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó

1047 Budapest, Baross utca 91-95. telefon: 399-5500 fax: 399-5599 press@synergon.hu www.synergon.hu Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

TELJESSÉGI NYILATKOZAT Report&Audit Kft. Gyapjas István könyvvizsgáló részére Budapest, 2017. április 27. Nyilatkozatott tevő ügyfél: Neve: SET GROUP Nyrt. (Korábbi néven:tr Investment Nyrt.). Székhelye:

2014. szeptember 17. Változások a fúziók és a kartell-ügyek szabályozásában Jogi hírlevél

2014. szeptember 17. Változások a fúziók és a kartell-ügyek szabályozásában Jogi hírlevél Változások a fúziók és a kartell-ügyek szabályozásában A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta

2014. szeptember 17. Változások a fúziók és a kartell-ügyek szabályozásában Jogi hírlevél Változások a fúziók és a kartell-ügyek szabályozásában A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK. PA Audit Kft / Tóth Péter bejegyzett könyvvizsgáló

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

Fióktelepeket érintő aktualitások. Hír-ADÓ

Fióktelepeket érintő aktualitások Hír-ADÓ Tekintettel a társasági adóbevallás elkészítésének közeledő határidejére jelen hírlevelünk célja, hogy felhívja a figyelmet az egyes, fióktelepeket érintő társasági

Fióktelepeket érintő aktualitások Hír-ADÓ Tekintettel a társasági adóbevallás elkészítésének közeledő határidejére jelen hírlevelünk célja, hogy felhívja a figyelmet az egyes, fióktelepeket érintő társasági

2014. április 16. A kereskedőket érintő legfontosabb változások az új Polgári Törvénykönyv hatálybalépése kapcsán Jogi hírlevél

2014. április 16. A kereskedőket érintő legfontosabb változások az új Polgári Törvénykönyv hatálybalépése kapcsán Jogi hírlevél A kereskedőket érintő legfontosabb változások az új Polgári Törvénykönyv

2014. április 16. A kereskedőket érintő legfontosabb változások az új Polgári Törvénykönyv hatálybalépése kapcsán Jogi hírlevél A kereskedőket érintő legfontosabb változások az új Polgári Törvénykönyv

Kreditjog Corporation Nyrt

Kreditjog Corporation Nyrt KREDITJOG Corporation Nyilvánosan Működő Részvénytársaság ÉVES BESZÁMOLÓ 2011.01.01-2011.12.31 Tisztelt Részvényesünk! Tisztelettel rendelkezésre bocsátjuk a Kreditjog Corporation

Kreditjog Corporation Nyrt KREDITJOG Corporation Nyilvánosan Működő Részvénytársaság ÉVES BESZÁMOLÓ 2011.01.01-2011.12.31 Tisztelt Részvényesünk! Tisztelettel rendelkezésre bocsátjuk a Kreditjog Corporation

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 22:39:34 Szervezet székhelye: Irányítószám: 1 1 6 2 Település: Budapest Közterület neve: Budapesti Közterület jellege: út Házszám: 180 Lépcsőház:

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 22:39:34 Szervezet székhelye: Irányítószám: 1 1 6 2 Település: Budapest Közterület neve: Budapesti Közterület jellege: út Házszám: 180 Lépcsőház:

2014. március 19. Hatályba lépett az új Ptk. - Mikor kell az új jogszabályt alkalmazni? Jogi hírlevél

2014. március 19. Hatályba lépett az új Ptk. - Mikor kell az új jogszabályt alkalmazni? Jogi hírlevél Hatályba lépett az új Ptk. Mikor kell az új jogszabályt alkalmazni? A havonta tájékoztatja ügyfeleit

2014. március 19. Hatályba lépett az új Ptk. - Mikor kell az új jogszabályt alkalmazni? Jogi hírlevél Hatályba lépett az új Ptk. Mikor kell az új jogszabályt alkalmazni? A havonta tájékoztatja ügyfeleit

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

KPMG Hungária Kft. Tel.: +36 (1) Váci út 31. Fax: +36 (1) H-1134 Budapest Internet: kpmg.

Váci út 31. Fax: +36 (1) H-1134 Budapest Internet: kpmg.") KPMG Hungária Kft. Tel.: +36 (1) 887 71 00 Váci út 31. Fax: +36 (1) 887 71 01 H-1134 Budapest E-mail: info@kpmg.hu Hungary Internet: kpmg.hu Független könyvvizsgálói jelentés A D.A.S. Jogvédelmi Biztosító

KPMG Hungária Kft. Tel.: +36 (1) 887 71 00 Váci út 31. Fax: +36 (1) 887 71 01 H-1134 Budapest E-mail: info@kpmg.hu Hungary Internet: kpmg.hu Független könyvvizsgálói jelentés A D.A.S. Jogvédelmi Biztosító

Egyszerősített éves beszámoló

SZEGEDI SZABADTÉRI NONPROFIT KFT 6720. Szeged, Tisza L. körút 56. sz. Statisztikai szám22119742-9001-572-06 Cégjegyzék szá06-09-011654 Az üzleti év mérlegfordulópontja: 2014.12.31 Egyszerősített éves beszámoló

SZEGEDI SZABADTÉRI NONPROFIT KFT 6720. Szeged, Tisza L. körút 56. sz. Statisztikai szám22119742-9001-572-06 Cégjegyzék szá06-09-011654 Az üzleti év mérlegfordulópontja: 2014.12.31 Egyszerősített éves beszámoló