Controlling BEFEKTETÉSI DÖNTÉSEK

|

|

|

- Dávid Juhász

- 8 évvel ezelőtt

- Látták:

Átírás

1 Controlling BEFEKTETÉSI DÖNTÉSEK

2 Befektetési döntések Amikor hosszú élettartamú eszközökbe történő befektetésekről kell dönteni a befektetők problémája azonos, mégpedig: jelentős összegű kezdő vagy többszöri ráfordítást, kifizetést kell összehasonlítani a befektetés révén képződő jövőbeni hozamokkal. A nehézségek elsősorban ez utóbbival kapcsolatosan merülnek fel, mert: 2

3 a hozamok eltérő időpontban és nagyságrendben jelentkeznek, a ráfordítások különböző időpontban történnek, a tényleges hozamok eltérnek a várható hozamoktól. A befektetési döntések meghozatala előtt néhány kérdésre választ kell adnunk: a hozamot cash-flowban, vagy profitban mérjük, milyen kamatlábbal végezzük a számításokat, az időtényezőt ráfordításoknál és kamatnál hogyan vegyük figyelembe? 3

4 A befektetési döntéseknél figyelembe kell venni, hogy: két azonos összegű, de különböző időpontban esedékes pénzösszeg nem egyenértékű 4 a különböző időpontokban esedékes pénzösszegeket értelmetlen összeadni - a különböző időpontbeli pénzek összeadhatósága és összehasonlíthatósága érdekében ki kell számítani minden egyes jövőbeni pénzösszeg jelen értékét

5 Cash flow vagy profit? 5 Az jelenti a dilemmát, hogy a profitot (nyereséget) vagy a cash flow-t célszerű-e hozamként mérni. cash flow: egy időszak alatt ténylegesen beáramló és kiáramló pénzfolyamok különbsége. A kiáramló pénzfolyamok (cash out flow) két nagy kategóriába sorolhatók: működéssel kapcsolatos folyó kiadások, ráfordítások tőkekiadások A cash flow meghatározásakor a ténylegesen megtörtént pénzmozgásokkal kell számolni.

6 A profit (nyereség) kiszámítása számviteli megközelítésen - az elkönyvelt bevételeken és ráfordításokon - alapul A profit és a cash flow számítás koncepciójában két lényeges ponton tér el egymástól. 6 A cash flow számításnál figyelembe kell venni a tőkekiadásokat (invesztíciót) is, de nem kell levonni az amortizációt, mivel az nem jár tényleges pénzmozgással. A befektetések értékelésekor minden olyan cash flowt figyelembe kell venni, amely a befektetés (project) elfogadásából következik.

7 A kockázat A befektetésekkel kapcsolatban úgy értelmezhető a kockázat, hogy mekkora a statisztikai valószínűsége annak, hogy a befektetés tényleges hozama eltér a várt (becsült) hozamtól. A kockázattal foglalkozó elmélet arra épül, hogy a befektető rizikóellenes, kockázatelutasító: A befektető igyekszik elkerülni a rizikót. Két azonos várható hozamú befektetési lehetőség közül azt részesíti előnyben, amelyiknek kisebb a kockázata. Ha mégis vállalja a kockázatot, akkor a hozamnak magasabbnak kell lenni, mint a biztos befektetés hozamának. Mégpedig minél nagyobb a kockázat, annál magasabb hozamot követelnek a befektetők 7

8 minden befektetés kockázata két részre bontható: egyedi kockázatra és piaci kockázatra A kockázat mérésére két módszert használhatunk. Az egyik módszer a hozamok szórását vizsgálja. 8 Két azonos hozamú befektetés közül az tekinthető kedvezőbbnek (kisebb kockázatúnak), amelyik szórása kisebb. ahol f : a gyakoriság x : a hozam x : átlagos hozam i : 1,2,...,k futó index

9 A másik módszert a modern portfolió elmélet alapján fejlesztették ki. Maga a módszer a regresszió-elemzésen alapul, és azt vizsgálja, hogy milyen összefüggés van valamely részvény hozamának változása és a piaci portfolió hozamának változása között. A piaci kockázat lényegében azt fejezi ki, hogy valamely értékpapír milyen érzékenyen reagál a konjunkturális mozgásokra. 9 Ennek mérésére használt mutató a ß.

10 Valamely konkrét cég (részvényének) ß-ja (ami a regressziós egyenes meredekségét jelzi) arra ad választ, hogy ha a piaci portfolió hozama 1%-kal változik, hány %-kal változik a kérdéses cég (részvényének) hozama. A ß számszerűsítésének jelentősége abban van, hogy segít eligazodni a különböző kockázatú befektetések között. 10 Annál a vállalkozásnál, befektetésnél, ahol a ß magas, nagyobb hozamot követelhet a befektető.

arányos kockázati prémiumot várhatnak el")

11 11 A kockázat és a hozam közötti összefüggést a következő ábra szemlélteti. a befektetők a kockázattal (ß-val) arányos kockázati prémiumot várhatnak el

12 12 Példa: A kockázatmentes befektetés esetén a kamatláb 30% Az átlagos piaci hozam 35% Mennyi az A és B részvény (befektetés) elvárható hozama, ha ß = 0,7 és ß = 1,6?

13 Megoldás Valamely befektetés várható hozama úgy is felírható, mint: 13 Ahol Az adatokat behelyettesítve, a példánkban szereplő A befektetés elvárható hozam kamatlába:

14 14 A B befektetés elvárható hozam kamatlába: Ez egyben azt is jelenti, hogy az "A" befektetés révén képződő jövedelmeket (cash flow) kb. 33,5%-os a "B" befektetés jövedelmeit pedig kb. 38%-os kamatlábbal kellene figyelembe venni.

15 15 Hogyan lehet a kockázatot mérni egy olyan gazdaságban ahol nincs fejlett értékpapírpiac ahol a cégek döntő többsége nem részvénytársasági formában működik Ilyen esetekben csak becsülni lehet a kockázatot meg kell becsülni, hogy azok a tényezők, amelyek alapvetően befolyásolják a cash flow-k nagyságát milyen határok között mozoghatnak, mennyire megbízhatóak

16 Jó támpontot adhat egy befektetés kockázatának becsléséhez a fedezeti pont (break-even point) kiszámítása és elemzése is. Minél közelebb dolgozik egy cég a fedezeti ponthoz, annál nagyobb az üzleti kockázata. Diszkontáláshoz használatos kamatlábat is összhangba hozzuk a rizikóval. 16

17 Az infláció kezelése a befektetési döntéseknél Abban a nemzetgazdaságban, ahol nagymértékű az infláció, jelentős különbség van a reálkamatláb és a nominál kamatláb között. A reál kamatláb és a nominál kamatláb közötti összefüggés a következők szerint írható fel: 17

18 18 A hibás döntések elkerülése érdekében nagyon fontos alapelv, hogy a befektetések pénzügyi értékelésekor az inflációt konzisztensen kezeljük. Ha nominál kamatlábat használunk a diszkontáláshoz, akkor a cash flow-kat is nominális (folyó) áron kell kidolgozni.

19 Az időtényező szerepe a befektetési döntéseknél 19 Az időhorizont az az időhatár, ameddig a hozamokat és ráfordításokat értékeljük. A probléma lényege, hogy a különböző időpontokban jelentkező ráfordítások és hozamok nem egyenértékűek.

20 A befektetési döntések pénzáramai A befektetések révén képződő hozamok úgy is felfoghatók, mint egy meghatározott időtartam alatt végbemenő pénzmozgások A pénzáramok többféle típusát különböztetjük meg 20 A konvencionális pénzáramlatokra az a jellemző, hogy az időtartam alatt egyetlen egyszer változik meg a pénzáramok előjele. (kezdődik a befektetéssel és ezután kapja vissza a befektető a pénzét, általában több éven át)

21 Konvencionális pénzáramlat ha a befektetés egyetlen periódusban valósul meg: 21 ha a befektetés több évig tart:

22 A konvencionális pénzáramlatokon belül megkülönböztethetünk annuitás jellegű pénzáramokat (amikor minden évben azonos nagyságúak a pénzjövedelmek) vegyes pénzáramokat (itt az évenkénti pénzjövedelmek különböző nagyságúak) A nem konvencionális pénzáramokra az a jellemző, hogy a kérdéses időtartam alatt többször is megváltozik a pénzáramok előjele. 22

23 A befektetésekkel kapcsolatos pénzáramok vizsgálata során háromféle pénzáramot különböztetünk meg: kezdő pénzáramot, a működés során képződő pénzáramot és a végső pénzáramot Az egyes pénzáramok meghatározásának módját alapvetően meghatározza a kérdéses befektetéssel a 0-ról indulunk-e, tehát olyan új tervről van szó, amelynek semmiféle előzménye nem volt vagy már meglevő, működő befektetést cserélünk ki, helyettesítünk újjal. 23

24 Az új, előzmény nélküli beruházások esetén a kezdő befektetés fő összetevői: a tárgyi összefüggő kiadások (ilyen például a mérnöki és tervezési díjak, építési költségek, gépek vételára és szerelése, vámok, illetékek, hatósági díjak), a forgótőke-szükséglet (net working capital), 24 az ún. opportunity cost. Ez azt jelenti, hogy bizonyos meglevő erőforrások felhasználását célszerű lehet költségként figyelembe venni még akkor is, ha tényleges pénzkiadás nem jár vele. A működés során képződő jövedelem rendszerint az adózott eredményt és az amortizációt foglalja magába

25 Magalapozottabb lehet azonban a döntésünk, ha a működés során képződő jövedelmeket korrigáljuk a befektetéssel kapcsolatos további tőkekiadásokkal A végső pénzárammal azt becsüljük fel, hogy ha abbahagynánk a tevékenységet (felszámolnánk a befektetést), eladnánk a gépeket, az épületet, felszabadítanánk a forgótőkét, mennyi jövedelemre tennénk szert. 25

26 26 Más típusú elemzést igényelnek a befektetési döntések akkor, ha valamely meglevő befektetés megszüntetésével és helyette egy újnak az indításával van dolgunk. Ilyen esetekben először azt kell elemezni, hogy hogyan néz ki a régi befektetés pénzárama és hogyan fog várhatóan alakulni az új befektetésé.

27 Az ilyen típusú döntési szituációt az alábbiak szerint ábrázolhatjuk: A = régi befektetés 27 B = új befektetés

28 A beruházás gazdaságossági számítások A vállalatok életében különös jelentőséggel bírnak a beruházási döntések. Ezek a stratégiai döntések a vállalatok jövőbeni sorsát határozzák meg. A vállalat a beruházás időpontjában arról dönt, hogy a jelenlegi és jövőbeni erőforrások felhasználásával, milyen termékkel vagy szolgáltatással kíván a piacon megjelenni. Attól függően, hogy az időtényezőt milyen módon kezeljük megkülönböztetünk statikus és dinamikus beruházás gazdaságossági vizsgálatokat. 28

29 A statikus beruházás gazdaságossági vizsgálatok A statikus vizsgálatok egyetlen periódusra vonatkoznak. Az időtényezőt nem, vagy korlátozottan vesszük figyelembe. Statikus eljárások: költség-összehasonlító számítás, nyereség-összehasonlító számítás, 29 jövedelmezőségi számítás, megtérülési periódus (amortizációs) számítás

30 A költség-összehasonlító számítás A beruházások felmerülő költségeinek 30 összehasonlítására szolgáló módszer. Az a beruházási alternatíva a legkedvezőbb, ahol periódusonként vagy teljesítményegységenként a költségek a legalacsonyabbak. A módszer alkalmazása az alábbi tényezőktől elvonatkoztat: nem vizsgálja a hozamokat, a tőke jövedelmezőségét nem méri, az összehasonlítás időhorizontja rövid, a régi berendezések maradvány értékét nem veszi figyelembe, az alternatívák közötti választást segíti, de alternatívánként a beruházás gazdaságossága nem

31 A módszer előnye, hogy a beruházással előállított termék egységére jutó közvetlen vagy teljes költségét határozza meg. 31 A költség-összehasonlító számítás elsősorban az alternatív pótlólagos beruházások kiválasztására alkalmas, amennyiben a hozamok és ráfordítások nem mutatnak ingadozást.

32 Jövedelmezőségi számítás A költség- és nyereség-összehasonlító számítás nem alkot ítéletet a szükséges tőke jövedelmezőségéről. A jövedelmezőségi számítás alkalmazása a tőkeszegény gazdaságban a beruházási eszközök optimális befektetését elősegíti. 32

33 Példa Egy használatban lévő gépet (B1) ki kell cserélni egy azonos kapacitású modern berendezéssel (B2): 33

34 Az üzemeltetési költség megtakarítás: 34 A beruházási többletköltség: A tőkebefektetés jövedelmezősége mérhető években:

35 százalékos mértékben: A probléma grafikus módon is szemléltethető: 35 A "t" időpont előtt az 1- es változat a kedvezőbb, mert itt a K1 kisebb, mint a K2. A t időpont után viszont már a 2-es változat K2 költsége alacsonyabb.

36 Megtérülési periódus számítás 36 A beruházási javaslatokat annak alapján is rangsorolhatjuk, hogy ténylegesen mennyi idő szükséges az eredeti költségberuházás megtérüléséhez. A megtérülési periódus számítás a tőkebefektetés előnyösségéről illetve a beruházás hasznáról nyújt tájékoztatást. A módszer hozzásegít a befektetési kockázat kezeléséhez, melynek értelmében le kell építeni a jövő bizonytalanságából eredő veszélyeket. Információt nyújt a beruházás likviditást befolyásoló hatásairól a jövőben. A módszer a statikus számítások hibáival rendelkezik, mégis a gyakorlatban leginkább elterjedt számítás.

37 A megtérülést ki nem váró időszak A módszer lényege az, hogy megállapítjuk azt az időszakot, amelyen belül a teljes beruházási összeget vissza akarjuk nyerni. Ez az egyik legdurvább döntési kritérium a befektetés eldöntésére. Az eljárás alkalmazása akkor indokolt, ha az eljárás, vagy a beruházással termelt termék szabadalommal nem védhető, fennáll a veszély, hogy a konkurens cégek lemásolják. A nyereség a választott periódust követően bizonytalan. 37

38 Dinamikus eljárások Ezek a módszerek a beruházások élettartamára (tervezési időszakára) vizsgálják a beruházás előnyösségét. Az időtényezőt, mint a növekedés közegét számításba veszik. Három módszer ismeretes: a nettó jelenérték módszer (NPV), a belső kamatláb módszer (IRR), annuitási számítás. 38

39 Nettó jelenérték (tôkeérték) módszer A nettó jelenérték (net present value, NPV) a befektetések révén képződő jövedelmek diszkontált összege (jelenértéke) és a kezdő befektetések különbsége. Képletben kifejezve: ahol: Co = a 0-dik időszak befektetése, pénzkifizetése, amely szám általában negatív, r = haszonáldozat, vagy a tőke alternatív költsége, Ci = az i-edik időpont várható bevétele cash flow, Present Value (PV), i = 1,2...k a projektek száma. 39

40 Egy 5 év alatt megtérülő beruházás befektetése 9 millió forint, a megtérülési ráta r=15%. A várható bevételeket 40 az ábra szemlélteti.

41 NPV = Co + PV NPV = = 1755 mft A beruházás többet ér, mint amennyibe került, tehát értéknövelő hatású. A kiszámított nettó jelenértéket a következők szerint értékeljük: NPV=0 A beruházó befektetett tőkéje megtérül, a tőke a kalkulációs kamatlábnak megfelelően kamatozik. A beruházás éppen kifizetődő. NPV<0 A beruházó a beruházás megvalósításával a nettó jelenértéknek megfelelő veszteséget könyvelne el. NPV>0 A befektető visszanyeri tőkéjét, a tőke kamatát év bevételi többletre tesz szert. A beruházás előnyös. 41

42 ezt a mutatót sem lehet mechanikusan alkalmazni. Különösen olyan esetekben kell a nettó jelenérték alapján hozott döntések helyességét más módon is ellenőrizni, ha egymástól lényegesen különböző élettartamú befektetéseket értékelünk. PÉLDA: Kettő, azonos rendeltetésű gép beruházásáról el kell dönteni, melyik a kedvezőbb. A megtérülési ráta 10%. 42 Az első számú gép forintba kerül és három évig működik, a második gép ára Ft és 6 évig működik.

43 Az első géppel kapcsolatos pénzáramok: 43 NPV = NPV = Ft.

44 A második géppel kapcsolatos pénzáramok: 44 NPV =

45 Nettó jelenérték alapján a második gép beruházása előnyösebb. Valójában a két gépbeszerzés az eltérő élettartam miatt nem hasonlítható össze. Azonos időtartamot akkor kell megállapítani, ha az élettartamok egymásnak egészszámos többszörösei. 45 Példánkban a harmadik év végén ismét vásárolhatunk egy gépet, és így elvégezve a számítást az első befektetés lesz kedvezőbb.

46 A nettó jelenérték szabály grafikusan is ábrázolható. 46

47 Az F jövőbeni bevétel terhére hitelt felvéve BD-vel többet fogyaszthatunk a jelenben, a jelenbeli B pénzáramlásunkat befektetve, FH-val növelhetjük jövőbeli fogyasztásunkat. Jelenbeli és jövőbeni kiadás közötti választás problémája egy konkrét példán: 47

48 Jelenbeli és jövőbeni kiadás közötti választás problémája egy konkrét példán: 48

49 Jelenbeni pénzünk B = eft Jövőbeni pénzünk F = eft r=7% x 1,07 = eft = eft Ha a Ft-ot ma akarjuk elkölteni 49 A HD egyenes bármelyik pontját választhatjuk attól függően, hogy a eft-ból mennyit kívánunk befektetni. ér.

50 Piaci összhang az eltérő fogyasztói magatartás formák között 50 Mohó fogyasztó

51 51 Takarékos fogyasztó

52 A belső megtérülési ráta (IRR) 52 A belső kamatláb (internal rate of return, IRR) úgy definiálható, mint az a kamatláb, amellyel a befektetés révén képződő cash flow-kat diszkontálva azok nettó jelenértéke (NPV) éppen 0-val egyenlő. A belső kamatláb mint döntési kritérium azt fejezi ki, hogy fogadjuk el azokat a befektetési terveket, amelyek belső kamatlába nagyobb, mint a hasonló kockázatú alternatív befektetési lehetőségek hozamrátája.

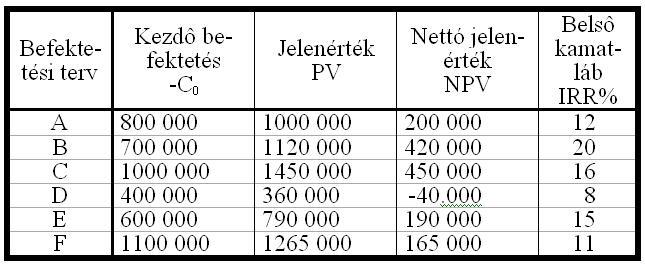

53 A belső kamatláb meghatározása történhet grafikusan vagy közelítő eljárással, mivel n-ed fokú polinomról van szó. 53 A belső kamatláb azt a kamatot jelenti, ahol a nettó jelenérték éppen 0, (NPV=0). ahol: C1 = a bevétel, r = a diszkontráta, Co = induló ráfordítás. Az a diszkontáláshoz felhasznált megtérülési ráta, amely mellett a nettó jelenérték zérus, éppen a keresett hozammutató értékének felel meg.

54 54 A hosszú élettartamú beruházások valódi hozamának definiálására nincs tökéletes módszer, használjuk a diszkontált hozamot (cash flow) illetve a belső megtérülési rátát. A definícióból következően egy t élettartamú befektetés meghatározásához a következő egyenletet kell megoldanunk:

55 55 Az IRR tényleges kiszámítása csak iterációval történhet: Példa: A belső megtérülési ráta a következő egyenletből számítható:

56 Próbáljuk ki a zérus megtérülési rátát! 56 Ebben az esetben nem teljesül az a feltétel, hogy NPV=0. A nettó jelenérték pozitív, tehát IRR-nek zérusnál nagyobbnak kell lennie, próbáljuk meg az 50%-os ráta behelyettesítését! A nettó jelenérték negatív, tehát IRR-nek 50%-nál lényegesen kisebbnek kell lennie.

57 57 A két ponton átmenő egyenes egyenlete alapján: A belső kamatláb 34,62%, ebben az esetben az NPV=0. A belső kamatláb módszer előnye, hogy lehetővé teszi a lekötött tőke kamatozásának bemutatását.

58 Annuitás módszer A beruházás egy adott kalkulációs kamatláb esetén akkor előnyös, ha az átlagos éves befizetések és kifizetések közötti különbség egyenlő zéróval. 58 Egy beruházás annuitása (a): ahol: C - átlagos befizetési többlet, r - kalkulációs kamatláb, t - időtényező.

59 Példa 59 Kettő azonos rendeltetésű, de különböző élettartamú gépről el kell dönteni, hogy melyik beruházás előnyösebb. az első gép Ft-ba kerül, három évig üzemképes a második gép ára Ft és hat évig üzemképes. A kamatláb a jövőbeni jövedelmek diszkontálásánál legyen 10%. A különböző pénzáramok diszkontálása után a nettó jelenérték: az első gép esetén NPV1 = Ft. a második gép esetén NPV2 = Ft.

60 A nettó jelenérték alapján a második gép beszerzése az előnyösebb. 60 Hibát ott vétettünk, hogy az eltérő élettartamok esetén a két befektetés nettó jelenértékét nem hasonlíthatjuk össze, illetve második lépésként meg kell vizsgálni az egyenletes pénzáramokat (annuitásokat). Az annuitások a következők: Első gép esetén Második gép esetén Az első gép vásárlása előnyösebb.

61 Döntési kritérium választása - példa Tételezzük fel, hogy a példánkban szereplő vállalat rendelkezésére álló (illetve megszerezhető) maximális pénzösszeg Ft. A befektetésektől megkövetelt minimális hozam 10%. Állapítsuk meg, hogy mely befektetési terveket és milyen sorrendben valósítaná meg a vállalat, ha a döntési kritérium a belső kamatláb, illetve a nettó jelenérték! A következő táblázat tartalmazza a különböző befektetési tervek főbb adatait. 61

62 62

63 D befektetést el kell vetni, mert a belső kamatláb alacsonyabb, mint a vállalat befektetéseitől megkövetelt minimális hozam Ha a fennmaradó befektetési terveket a belső kamatláb alapján választjuk ki és rangsoroljuk, akkor a B, C és E befektetéseket kellene megvalósítani. Ha viszont a nettó jelenérték a döntési kritérium, úgy a C, B és A befektetési terv jöhet szóba 63 A belső kamatláb alapján kiválasztott B, C, E befektetés révén rel (ennyi a három befektetés nettó jelenértéke) gazdagodna a vállalat, míg a nettó jelenérték alapján kiválasztott C, B, A befektetés együttes nettó jelenértéke

64 64 Vagyis úgy tűnik, hogy érdemesebb az A befektetést megvalósítani 12%-os hozammal, mint az E befektetést 15%-os belső kamatláb mellett. Azt mondhatjuk tehát, hogy a nettó jelenérték alkalmazásával általában jobban biztosítható a tulajdonos vagyonának maximalizálása, mint a többi mutatóval.

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

A pénz időértéke. Vállalati pénzügyek III.-IV. előadások. A pénz időértéke (Time Value of Money)

") Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Vállalati pénzügyek III.-IV. előadások A pénz időértéke A pénz időértéke (Time Value of Money) Egységnyi mai pénz értékesebb, mint egységnyi jövőbeli pénz. A mai pénz befektethető, kamatot eredményez A

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Modern vállalati pénzügyek tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Modern vállalati pénzügyek tárgyból az alap levelező képzés Gazdasági agrármérnök V. évf. Pénzügy-számvitel

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Társaságok pénzügyei kollokvium

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

udapesti Gazdasági Főiskola Pénzügyi és Számviteli Főiskolai Kar udapesti Intézet Továbbképzési Osztály Társaságok pénzügyei kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 55 60 pont

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Gazdasági Információs Rendszerek

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

Gazdasági Információs Rendszerek 1. előadás Bánhelyi Balázs Alkalmazott Informatika Tanszék, Szegedi Tudományegyetem 2009 A pénz időértéke Mit jelent a pénz időértéke? Egy forint (dollár, euró, stb.) ma

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 47 55 pont jeles 38 46 pont jó 29 37 pont közepes 20 28

30 MB. Adat és Információvédelmi Mesteriskola KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK PROJEKTEK ELŐKÉSZÍTÉSE

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

Adat és Információvédelmi Mesteriskola PROJEKTEK ELŐKÉSZÍTÉSE 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 19.10.2018 Adat és Információvédelmi Mesteriskola 1 PROJEKTEK

GYAKORLÓ FELADATOK 1. A pénz időértéke I. rész (megoldott) Fizetés egy év múlva

Fizetés egy év múlva") . Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

. Jelenérték (PV, NPV), jövő érték (FV) Számítsa ki az alábbi pénzáramok jelen és jövőértékét. Az A,B,C ajánlatok három külön esetet jelentenek. 0% kamatlábat használjon minden lejáratra. Jövőértéket a.

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

VÁLLALKOZÁSOK PÉNZÜGYI ALAPJAI Budapest, 2007 Szerző: Illés Ivánné Belső lektor: Dr. Szebellédi István BGF-PSZFK Intézeti Tanszékvezető Főiskolai Docens ISBN 978 963 638 221 6 Kiadja a SALDO Pénzügyi Tanácsadó

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK. Prof. Dr. Tánczos Lászlóné 2015

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

KÖZLEKEDÉSÜZEMI ÉS KÖZLEKEDÉSGAZDASÁGI TANSZÉK Prof. Dr. Tánczos Lászlóné 2015 KÖZLEKEDÉSGAZDASÁGTAN BSc. I. KAMATOS KAMATSZÁMÍTÁS (jövőbeni érték számítása) C t = C 0 * (1 + i) t ahol C t a 0. évben ismert

Mérnökgazdasági számítások. Dr. Mályusz Levente Építéskivitelezési Tanszék

Mérnökgazdasági számítások Dr. Mályusz Levente Építéskivitelezési Tanszék Tartalom Beruházási döntések Pénzfolyamok meghatározása Tõke alternatíva költsége Mérnökgazdasági számítások Pénzügyi mutatók Finanszírozási

Mérnökgazdasági számítások Dr. Mályusz Levente Építéskivitelezési Tanszék Tartalom Beruházási döntések Pénzfolyamok meghatározása Tõke alternatíva költsége Mérnökgazdasági számítások Pénzügyi mutatók Finanszírozási

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Gazdaságosság, hatékonyság. Katona Ferenc franzkatona@gmail.com

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

franzkatona@gmail.com A különböző gazdasági egységek rendeltetésük szerinti feladataik végrehajtása érdekében a rendelkezésre álló erőforrások felhasználásával kifejtett céltudatos tevékenysége a gazdálkodás.

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

INFORMATIKAI PROJEKTELLENŐR

INFORMATIKAI PROJEKTELLENŐR A projektek előkészítése 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 12. 07. MMK-Informatikai projektellenőr képzés 1 PROJEKTEK ELŐKÉSZÍTÉSE

INFORMATIKAI PROJEKTELLENŐR A projektek előkészítése 30 MB KÁLMÁN MIKLÓS ÉS RÁCZ JÓZSEF PROJEKTMENEDZSERI ÉS PROJEKTELLENŐRI FELADATOK 2017. 12. 07. MMK-Informatikai projektellenőr képzés 1 PROJEKTEK ELŐKÉSZÍTÉSE

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

PROJEKTÉRTÉKELÉSI MÓDSZEREK

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

PROJEKTÉRTÉKELÉSI MÓDSZEREK A gyakorlat célja, hogy a hallgatók projektértékelési számításokat tudjanak végezni. DÖNTÉSI MÓDSZEREK ÁTTEKINTÉSE 1. Vizsgálja meg a következő projektek pénzáramlásainak gazdasági

Vállalati pénzügyi döntések Finanszírozási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Finanszírozási döntések Előadó: Deliné Pálinkó Éva Beruházásgazdaságossági számítások alkalmazásának elemei Tőkeköltségvetés - a pénzáramok meghatározása

A vállalat pénzügyi környezete

BME Pénzügyek Tanszék A vállalat pénzügyi környezete A pénz időértéke (1-2.) Előadó: Deliné Pálinkó Éva A pénz idő értéke pénzügyi alapszámítások A VÁLLALAT ÉS A PÉNZÜGYI PIACOK PÉNZÁRAMLÁSA Reáljavak

BME Pénzügyek Tanszék A vállalat pénzügyi környezete A pénz időértéke (1-2.) Előadó: Deliné Pálinkó Éva A pénz idő értéke pénzügyi alapszámítások A VÁLLALAT ÉS A PÉNZÜGYI PIACOK PÉNZÁRAMLÁSA Reáljavak

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) A vállalati pénzügyi döntések alapjai 1) Bevezetés. Vállalati pénzügyi döntések köre.. 2)

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS BEFEKTETÉS, BERUHÁZÁS FOGALMA A BEFEKTETÉS KIFEJEZÉS ÁLTALÁNOSABB, MELY PÉNZESZKÖZÖK LEKÖTÉSÉT JELENT EGY KÉSŐBBI HOZAM REMÉNYÉBEN A BERUHÁZÁS FOGALMA ENNÉL SZŰKEBB, AMELY

BERUHÁZÁS-GAZDASÁGOSSÁGI ELEMZÉS BEFEKTETÉS, BERUHÁZÁS FOGALMA A BEFEKTETÉS KIFEJEZÉS ÁLTALÁNOSABB, MELY PÉNZESZKÖZÖK LEKÖTÉSÉT JELENT EGY KÉSŐBBI HOZAM REMÉNYÉBEN A BERUHÁZÁS FOGALMA ENNÉL SZŰKEBB, AMELY

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Vállalati pénzügyi döntések Beruházási döntések

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Beruházási döntések Előadó: Deliné Pálinkó Éva Vezérelv a döntések meghozatalában Befektetési döntések Értékteremtő és romboló projektek szétválasztása

BME Pénzügyek Tanszék Vállalati pénzügyi döntések Beruházási döntések Előadó: Deliné Pálinkó Éva Vezérelv a döntések meghozatalában Befektetési döntések Értékteremtő és romboló projektek szétválasztása

A beruházási kereslet és a rövid távú árupiaci egyensúly

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

7. lecke A beruházási kereslet és a rövid távú árupiaci egyensúly A beruházás fogalma, tényadatok. A beruházási kereslet alakulásának elméleti magyarázatai: mikroökonómiai alapok, beruházás-gazdaságossági

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 8 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA alapszak levelező tagozat számára Emberi erőforrások Gazdálkodás

Tartalom. Speciális pénzáramlások. Feladatmegoldás, jelenértékszámítások 2010.10.19. 8. hét. Speciális pénzáramlások. Örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

Feladatmegoldás, jelenértékszámítások 8. hét 2010.10.26. 1 Tartalom Speciális pénzáramlások Örökjáradék: Olyan végtelen számú tagból álló pénzáramlás, amelynek minden eleme megegyezik. Növekvő örökjáradék:

A vállalkozások pénzügyi döntései

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

A vállalkozások pénzügyi döntései A pénzügyi döntések tartalma A pénzügyi döntések típusai A döntés tárgya szerint A döntések időtartama szerint A pénzügyi döntések célja Az irányítás és tulajdonlás különválasztása

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben,

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

Vállalati pénzügyek alapjai. Konzultáció

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnak a befektetők, amennyiben az éves

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnak a befektetők, amennyiben az éves

Tőkeköltség (Cost of Capital)

") Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

Vállalati pénzügyek 1 9. előadás A tőkeköltség szerepe Tőkeköltség (Cost of Capital) Tőkeköltség 1 2 A tőkeköltség értelmezése TŐKEKÖLTSÉG A finanszírozási források ára (költsége), A befektetők által elvárt

Beruházás-gazdaságossági számítások a gyakorlatban

Barcelona Berlin Boston Budapest Düsseldorf Madrid Munich Prague Stuttgart Vienna Zurich www.ifua.hu Vári Attila Budapest, 2007. november 7-8. FITT Workshop Beruházás-gazdaságossági számítások a gyakorlatban

Barcelona Berlin Boston Budapest Düsseldorf Madrid Munich Prague Stuttgart Vienna Zurich www.ifua.hu Vári Attila Budapest, 2007. november 7-8. FITT Workshop Beruházás-gazdaságossági számítások a gyakorlatban

Gazdálkodási modul. Gazdaságtudományi ismeretek I. Közgazdaságtan. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelési tényezők piaca 8. lecke A gazdasági szereplők piaci kapcsolatai

Gazdálkodási modul Gazdaságtudományi ismeretek I. Közgazdaságtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A termelési tényezők piaca 8. lecke A gazdasági szereplők piaci kapcsolatai

Pénzügyi számítások. 7. előadás. Vállalati pénzügyi döntések MAI ÓRA ANYAGA. Mérleg. Rózsa Andrea Csorba László FINANSZÍROZÁS MÓDJA

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Pénzügyi számítások 7. előadás Rózsa Andrea Csorba László Vállalati pénzügyi döntések Hosszú távú döntések Típusai Tőke-beruházási döntések Feladatai - projektek kiválasztása - finanszírozás módja - osztalékfizetés

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

A vállalati pénzügyi döntések fajtái

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

A vállalati pénzügyi döntések fajtái Hosszú távú finanszírozási döntések Befektetett eszközök Forgóeszközök Törzsrészvények Elsőbbségi részvények Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek

Vállalati pénzügyek alapjai. Konzultáció

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnaka befektetők, amennyiben az éves

Vállalati pénzügyek alapjai Konzultáció Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 13. Példa.Nominális és reál kamatláb Mekkora reálkamatot realizálnaka befektetők, amennyiben az éves

Vállalati pénzügyek alapjai Bevezetés(folytatás)

") BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Bevezetés(folytatás) Előadó: Deliné Pálinkó Éva Vállalati pénzügyek Bevezetés- a tudományterület meghatározása: A vállalati pénzügyi döntések köre Vezérelv

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Bevezetés(folytatás) Előadó: Deliné Pálinkó Éva Vállalati pénzügyek Bevezetés- a tudományterület meghatározása: A vállalati pénzügyi döntések köre Vezérelv

VII. BERUHÁZÁSOK (8 óra)

") VÁLLALATI PÉNZÜGYEK VII. BERUHÁZÁSOK (8 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár, mesterpedagógus 1 1. Beruházásokkal kapcsolatos fogalmak Beruházás: tárgyi eszköz beszerzésére,

VÁLLALATI PÉNZÜGYEK VII. BERUHÁZÁSOK (8 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár, mesterpedagógus 1 1. Beruházásokkal kapcsolatos fogalmak Beruházás: tárgyi eszköz beszerzésére,

A portfólió elmélet általánosításai és következményei

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

A portfólió elmélet általánosításai és következményei Általánosan: n kockázatos eszköz allokációja HOZAM: KOCKÁZAT: variancia-kovariancia mátrix segítségével! ) ( ) ( ) / ( ) ( 1 1 1 n s s s p t t t s

Vállalati pénzügyek alapjai. 2.DCF alapú döntések

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

Vállalati pénzügyek alapjai 2.DCF alapú döntések Deliné Palinkó Éva Pénzügyek Tanszék (palinko@finance.bme.hu) 2)A DCF alapú döntsek Pénzügyi alapszámítások- Visszatekintés 1) Bevezetés. Vállalati pénzügyi

BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1.

4. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1. 4.1. Beruházások pénzárama Konvencionális, új beruházás kezdõ pénzárama: Új beruházás beszerzési értéke Üzembe helyezés tõkésített költségei Meglevõ erõforrások

4. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 1. 4.1. Beruházások pénzárama Konvencionális, új beruházás kezdõ pénzárama: Új beruházás beszerzési értéke Üzembe helyezés tõkésített költségei Meglevõ erõforrások

III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra)

") VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

VÁLLALATI PÉNZÜGYEK III. A RÉSZVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár Részvény: olyan lejárat nélküli értékpapír, amely a társasági tagnak: 1) az alaptőke

VII. BERUHÁZÁSOK (8 óra)

") 1. Beruházásokkal kapcsolatos fogalmak VÁLLALATI PÉNZÜGYEK Beruházás: tárgyi eszköz beszerzésére, létesítésére fordított tőkekiadás Beruházás célja: cég bevételeinek növelése, költségek csökkentése, jogszabályoknak,

1. Beruházásokkal kapcsolatos fogalmak VÁLLALATI PÉNZÜGYEK Beruházás: tárgyi eszköz beszerzésére, létesítésére fordított tőkekiadás Beruházás célja: cég bevételeinek növelése, költségek csökkentése, jogszabályoknak,

BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2.

5. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2. AZ NPV, IRR, PI ALKALMAZÁSÁNAK KRITÉRIUMAI: ÖNÁLLÓ PROJEKTEK ÉRÉKELÉSE NPV IRR PI EGYMÁST KÖLCSÖNÖSEN KIZÁRÓ ELTÉRÕ MÉRETÛ PROJEKTEK ÉRTÉKELÉSE EGYMÁST KÖLCSÖNÖSEN

5. fejezet BERUHÁZÁSI PROJEKTEK ÉRTÉKELÉSE 2. AZ NPV, IRR, PI ALKALMAZÁSÁNAK KRITÉRIUMAI: ÖNÁLLÓ PROJEKTEK ÉRÉKELÉSE NPV IRR PI EGYMÁST KÖLCSÖNÖSEN KIZÁRÓ ELTÉRÕ MÉRETÛ PROJEKTEK ÉRTÉKELÉSE EGYMÁST KÖLCSÖNÖSEN

MINTA FELADATSOR. Megoldás: mivel a négy év múlva esedékes összegre vagyunk kíváncsiak, ezért a feladat a bankszámla jövıértékének meghatározása, t

MINTA FELADATSOR 1. Hány forintunk lenne a bankszámlán 4 év múlva, ha ma 200 ezer forintot helyeznénk el évi 8%-os kamatra, és a bank a kamatokat negyedévenként tıkésíti? mivel a négy év múlva esedékes

MINTA FELADATSOR 1. Hány forintunk lenne a bankszámlán 4 év múlva, ha ma 200 ezer forintot helyeznénk el évi 8%-os kamatra, és a bank a kamatokat negyedévenként tıkésíti? mivel a négy év múlva esedékes

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 4 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

ANNUITÁSOK PVAN C PVIFA

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

ANNUITÁSOK RÉSZVÉNYEK PVAN C PVIFA. DIV 1 = 100; P 0 = 850; b = 30%; ROE = 12%

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Ön egy biztosítóval 12 éves járadékszerződést akar kötni. A biztosító ajánlata úgy szól, hogy 12 éven keresztül minden év végén egy meghatározott fix összeget kap, ha most befektet 2 millió forintot. A

Összeállította: Lengyel László c. egyetemi docens

Összeállította: Lengyel László c. egyetemi docens 1 Oktatás, képzés = befektetés az emberi tőkébe A humán tőke minden ember sajátja, munkaerejéhez tartozik. A képességek az egyén munkáját teszik hatékonyabbá.

Összeállította: Lengyel László c. egyetemi docens 1 Oktatás, képzés = befektetés az emberi tőkébe A humán tőke minden ember sajátja, munkaerejéhez tartozik. A képességek az egyén munkáját teszik hatékonyabbá.

2015.02.26. b) Örökjáradékos kötvény esetében: c) Kamatszelvény nélküli (diszkont- vagy elemi) kötvény esetében: C = periódusonkénti járadék összege

Örökjáradékos kötvény esetében: c) Kamatszelvény nélküli (diszkont- vagy elemi) kötvény esetében: C = periódusonkénti járadék összege") VÁLLALATI PÉNZÜGYEK II. A KÖTVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár A pénz tartva tenyész, költögetve vész! Dugonics András: Magyar példa beszédek

VÁLLALATI PÉNZÜGYEK II. A KÖTVÉNYEK ÉRTÉKELÉSE (4 óra) Összeállította: Naár János okl. üzemgazdász, okl. közgazdász-tanár A pénz tartva tenyész, költögetve vész! Dugonics András: Magyar példa beszédek

KÖZGAZDASÁGI- MARKETING ALAPISMERETEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

0611 ÉRETTSÉGI VIZSGA 2006. május 18. KÖZGAZDASÁGI- MARKETING ALAPISMERETEK EMELT SZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM MIKROÖKONÓMIA I. FELELETVÁLASZTÓS KÉRDÉSEK

Közgazdaságtan I. Számolási feladat-típusok a számonkérésekre 6. hét. 2018/2019/I. Kupcsik Réka

Közgazdaságtan I. Számolási feladat-típusok a számonkérésekre 6. hét 2018/2019/I. Témakörök I. Jelenérték-számítás 1. II. Jelenérték-számítás 2. III. Intertemporális választás 1. IV. Intertemporális választás

Közgazdaságtan I. Számolási feladat-típusok a számonkérésekre 6. hét 2018/2019/I. Témakörök I. Jelenérték-számítás 1. II. Jelenérték-számítás 2. III. Intertemporális választás 1. IV. Intertemporális választás

Beruházási és finanszírozási döntések

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Beruházási és finanszírozási döntések Dr. Pályi Zoltán, c. egyetemi docens TMC First Tanácsadó Kft Eredmény Bevétel - Ráfordítások Nyereség (Adózás Előtti Eredmény) EREDMÉNY FELOSZTÁSA ÁLLAM VÁLLALAT TULAJDONOSOK

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke emelésekor kibocsátott

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 5 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Vállalatértékelési modellek

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Vállalatértékelési modellek 2016. április 12. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1.

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Bevezető ismeretek a pénzügyi termékekről Intézményekről, tranzakciókról 1. Jánosi Imre Kármán Környezeti Áramlások Hallgatói Laboratórium, Komplex Rendszerek Fizikája Tanszék Eötvös Loránd Tudományegyetem,

Értékpapírügyletek számvitele az IFRS alapján

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Definíciószerűen az átlagidő a kötvény hátralévő pénzáramlásainak, a pénzáramlás jelenértékével súlyozott átlagos futamideje. A duration képlete:

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

meg tudjuk mondani, hogy mennyit ér ez a futamidő elején. Az évi 1% különbségeket jelenértékre átszámolva ez kb. 7.4% veszteség, a kötvényünk ára 92,64 lesz. Látható, hogy a hosszabb futamidejű kötvényre

Vállalati pénzügyek alapjai. Befektetési döntések - Részvények értékelése

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

BME Pénzügyek Tanszék Vállalati pénzügyek alapjai Befektetési döntések - Részvények értékelése Előadó: Deliné Pálinkó Éva Részvény A részvény jellemzői Részvényt, részvénytársaságok alapításakor vagy alaptőke

Közgazdasági elméletek. Dr. Karajz Sándor Gazdaságelméleti Intézet

Közgazdasági elméletek Dr. Karajz Sándor Gazdaságelméleti 3. Előadás A karakterisztikai elmélet Bizonytalan körülmények közötti választás A karakterisztikai elmélet Hagyományos modell a fogyasztó különböző

Közgazdasági elméletek Dr. Karajz Sándor Gazdaságelméleti 3. Előadás A karakterisztikai elmélet Bizonytalan körülmények közötti választás A karakterisztikai elmélet Hagyományos modell a fogyasztó különböző

KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Gazdálkodási modul Gazdaságtudományi ismeretek I. Üzemtan KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc A mezőgazdasági vállalkozások termelési tényezői, erőforrásai 30. lecke A mezőgazdasági

Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás)

") 3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás) Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 Bevezetés A

3-6. Vállalati pénzügyek II. Vállalatértékelés/Értékteremtés és értékrombolás(folytatás) Pénzügyek Tanszék Deliné Pálinkó Éva palinko@finance.bme.hu BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 Bevezetés A

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügytan I. tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügytan I. tárgyból Közgazdász gazdálkodási alap levelező, GAM alap és kieg. levelező képzés

Az információ drága, de hülyének lenni sem olcsó.

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

INFORMÁCIÓS TECHNOLÓGIA ALKALMAZÁSA Az információs technológiák költség-haszon elemzése, gazdaságossági számítások (TCO ROI VOI NPV IRR PI) Szent István Egyetem 1 Az információ drága, de hülyének lenni

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Balázs Árpád. 2014. május 22.

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

Mesterségem címere: pénzügyi vezető Balázs Árpád 2014. május 22. Pénzügyi vezető Bevezetés Befektetési döntések Finanszírozási döntések Osztalék politikai döntések Pénzügyi kockázatok Kérdések Szereplők

= =10% 0,7=7% = 3. =300 á 0,08 0,07

= plowback ratio, visszaforgatási hányad Mennyi lesz ennek a részvénynek az ára? A növekedési lehetőségek jelenértéke = =10% 0,7=7% = = 3 =300 á 0,08 0,07 Az osztalék tehát lecsökkent 10 dollárról 3 dollárra,

= plowback ratio, visszaforgatási hányad Mennyi lesz ennek a részvénynek az ára? A növekedési lehetőségek jelenértéke = =10% 0,7=7% = = 3 =300 á 0,08 0,07 Az osztalék tehát lecsökkent 10 dollárról 3 dollárra,

Pénzügyi számítások. oldal Pénzügyi számítási segédlet 1.16. 1.7. 1.8. 1.17. 1.9. 1.18. 1.10. 1.19. 1.11. 1.12. 1.20. 1.13. 1.21. 1.14. 1.22. 1.15.

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Pénzügyi számítási segédlet 1.7. A negyedéves névleges kamatláb évi 12%. Ekkor az effektív kamatláb (hozam) a) r = (1+0.12/4) 4 b) r = (1+0.12) (1/4) 1 c) r = (1+0.12) 4 1 d) r = (1+0.12/4) 4 1 1.8. Mekkora

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 3 29,5 33 pont jeles 25,5 29 pont jó 21,5 25 pont közepes 17,5 21 pont elégséges 17 pont elégtelen Név: Elért pont: soport: Érdemjegy:

Kamat Hozam - Árfolyam

Pénzügyi számítások kamat, hozam Váltó és értékelése 7. hét 2010.10.19. 1 Kamat Hozam - Árfolyam Kamat nem egyenlő a hozammal!! Kamat-Hozam-Árfolyam összefüggés A jelenlegi gyakorlat alatt a pénz időértékének

Pénzügyi számítások kamat, hozam Váltó és értékelése 7. hét 2010.10.19. 1 Kamat Hozam - Árfolyam Kamat nem egyenlő a hozammal!! Kamat-Hozam-Árfolyam összefüggés A jelenlegi gyakorlat alatt a pénz időértékének

Mikroökonómia - 7. elıadás

Mikroökonómia - 7. elıadás A TERMELÉSI TÉNYEZİK (ERİFORRÁSOK) PIACA 1 A termelési tényezık piaca elsıdleges tényezık - munka - természeti erıforrások másodlagos tényezık - termelt tıkejavak - pénz, értékpapír

Mikroökonómia - 7. elıadás A TERMELÉSI TÉNYEZİK (ERİFORRÁSOK) PIACA 1 A termelési tényezık piaca elsıdleges tényezık - munka - természeti erıforrások másodlagos tényezık - termelt tıkejavak - pénz, értékpapír

Vállalkozás-menedzsment

6. A VÁLLALKOZÁSOK GAZDASÁGOSSÁGI SZÁMÍTÁSAI A Vállalkozások gazdaságossági számításai című fejezetben a beruházások és befektetések fogalmi meghatározása után megvizsgáljuk a beruházási döntéseket, a

6. A VÁLLALKOZÁSOK GAZDASÁGOSSÁGI SZÁMÍTÁSAI A Vállalkozások gazdaságossági számításai című fejezetben a beruházások és befektetések fogalmi meghatározása után megvizsgáljuk a beruházási döntéseket, a

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 7 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 7 32 36 pont jeles 27,5 31,5 pont jó 23 27 pont közepes 18,5 22,5 pont elégséges 18 pont elégtelen Név:. Elért pont:. soport:.

VÁLLALKOZÁS- FINANSZÍROZÁS

VÁLLALKOZÁS- FINANSZÍROZÁS Dr. Farkas Szilveszter egyetemi docens BGF, PSZK Pénzügy Intézeti Tanszék 2013/2014. 2. félév http://dr.farkasszilveszter.hu farkas.szilveszter@pszfb.bgf.hu A modul célja Hosszú

VÁLLALKOZÁS- FINANSZÍROZÁS Dr. Farkas Szilveszter egyetemi docens BGF, PSZK Pénzügy Intézeti Tanszék 2013/2014. 2. félév http://dr.farkasszilveszter.hu farkas.szilveszter@pszfb.bgf.hu A modul célja Hosszú

Sántáné Madlovics Erzsébet. Beruházási döntések. A követelménymodul megnevezése: Pénzügyi feladatok

Sántáné Madlovics Erzsébet Beruházási döntések A követelménymodul megnevezése: Pénzügyi feladatok A követelménymodul száma: 1969-06 A tartalomelem azonosító száma és célcsoportja: SzT-010-50 ESETFELVETÉS-MUNKAHELYZET

Sántáné Madlovics Erzsébet Beruházási döntések A követelménymodul megnevezése: Pénzügyi feladatok A követelménymodul száma: 1969-06 A tartalomelem azonosító száma és célcsoportja: SzT-010-50 ESETFELVETÉS-MUNKAHELYZET

Pénzügyi-számviteli ügyintéző szakképesítés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-39/2018 Érvényességi idő: 2018. július 10. 9.30 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

PÉNZÜGYMINISZTÉRIUM TÜK szám: 1/3-39/2018 Érvényességi idő: 2018. július 10. 9.30 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm. példányban Egy példány: lap Kapják

Miért is csináljuk? Avagy a márkanév és értéke. Ságodi Zsolt. 2004. szeptember 23. Pwc

Miért is csináljuk? Avagy a márkanév és értéke Ságodi Zsolt 2004. szeptember 23. Pwc 1+r j rm r f λ= δ 2 m r*=r r D T c L 1+r 1+r D D V +r E E V Tényleg ilyen bonyolult az érték? 2 C1 λcov(c 1,r m ) C

Miért is csináljuk? Avagy a márkanév és értéke Ságodi Zsolt 2004. szeptember 23. Pwc 1+r j rm r f λ= δ 2 m r*=r r D T c L 1+r 1+r D D V +r E E V Tényleg ilyen bonyolult az érték? 2 C1 λcov(c 1,r m ) C

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat. Pénzügy tárgyból

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Pénzügy tárgyból Pénzügy MSc. képzés I. évfolyam levelező tagozat számára A Pénzügyi és Számviteli

Pénzügytan szigorlat

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 1 30,5 34 pont jeles 26,5 30 pont jó 22,5 26 pont közepes 18,5 22 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

GF KVIFK Gazdaságtudományi Intézet Pénzügy szakcsoport Pénzügytan szigorlat 1 30,5 34 pont jeles 26,5 30 pont jó 22,5 26 pont közepes 18,5 22 pont elégséges 18 pont elégtelen Név: Elért pont: soport: Érdemjegy:

A lecke célja... A tényezőpiac keresleti és kínálati oldala. 14. hét / #1 A vállalatok termelési tényezők iránti kereslete. fogyasztási javak piaca

4. hét / # A vállalatok termelési tényezők iránti kereslete A vállalatok egyéni munkakereslete rövid és hosszú távon. Az iparági munkakeresleti görbe. A munkapiaci egyensúly és a munkavállalók gazdasági

4. hét / # A vállalatok termelési tényezők iránti kereslete A vállalatok egyéni munkakereslete rövid és hosszú távon. Az iparági munkakeresleti görbe. A munkapiaci egyensúly és a munkavállalók gazdasági

Mikroökonómia gyakorlás. 11. Tőkepiac. Igaz-hamis állítások. Kiegészítős feladatok

11. Tőkepiac Igaz-hamis állítások 1. Egy jövőbeni hozam jelenértéke annál kisebb, minél alacsonyabb a kamatláb. 2. Mindenképpen érdemes megvalósítani azt a beruházást, ahol a bevételek jelenértéke meghaladja

11. Tőkepiac Igaz-hamis állítások 1. Egy jövőbeni hozam jelenértéke annál kisebb, minél alacsonyabb a kamatláb. 2. Mindenképpen érdemes megvalósítani azt a beruházást, ahol a bevételek jelenértéke meghaladja

Tantárgyi program. Vállalati pénzügyek

Tantárgyi program Tantárgy megnevezése Vállalati pénzügyek Kontaktórák száma: Elmélet: 2ó/hét Gyakorlat: 2ó/hét Összesen 60 óra Vizsgajelleg: Gyakorlati jegy A tantárgy kreditértéke: 5 A tantárgy előtanulmányi

Tantárgyi program Tantárgy megnevezése Vállalati pénzügyek Kontaktórák száma: Elmélet: 2ó/hét Gyakorlat: 2ó/hét Összesen 60 óra Vizsgajelleg: Gyakorlati jegy A tantárgy kreditértéke: 5 A tantárgy előtanulmányi

Diverzifikáció Markowitz-modell MAD modell CAPM modell 2017/ Szegedi Tudományegyetem Informatikai Intézet

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Operációkutatás I. 2017/2018-2. Szegedi Tudományegyetem Informatikai Intézet Számítógépes Optimalizálás Tanszék 11. Előadás Portfólió probléma Portfólió probléma Portfólió probléma Adott részvények (kötvények,tevékenységek,

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet. Beadandó feladat

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

Szent István Egyetem Gazdasági és Társadalomtudományi Kar Pénzügyi és Számviteli Intézet Beadandó feladat Vállalati pénzügyek tantárgyból BA, II. évf. alapszakok számára Az Pénzügyi és Számviteli Intézetbe

Mérleg. Szolvencia II. szerinti érték Eszközök

Mérleg Szolvencia II. szerinti érték Eszközök C0010 Immateriális javak R0030 - Halasztott adókövetelések R0040 - Nyugdíjszolgáltatások többlete R0050 - Saját használatú ingatlanok, gépek és berendezések

Mérleg Szolvencia II. szerinti érték Eszközök C0010 Immateriális javak R0030 - Halasztott adókövetelések R0040 - Nyugdíjszolgáltatások többlete R0050 - Saját használatú ingatlanok, gépek és berendezések

HosszútávúBefektetések Döntései

VállalatgadaságtaII. HossútávúBefektetések Dötései Előadó: Koma Tímea Tatárgyfelelős: Dr. Illés B. Csaba 27. November 9. A hossútávúbefektetések sajátosságai Rövidebb időre sóló befektetés hossabb időtávra

VállalatgadaságtaII. HossútávúBefektetések Dötései Előadó: Koma Tímea Tatárgyfelelős: Dr. Illés B. Csaba 27. November 9. A hossútávúbefektetések sajátosságai Rövidebb időre sóló befektetés hossabb időtávra

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Szóbeli vizsga. Ingatlankezelő Szakképzés Ingatlankezelő feladatai szakmai követelménymodul. 2. vizsgafeladat

Szóbeli vizsga Ingatlankezelő Szakképzés 392-06 Ingatlankezelő feladatai szakmai követelménymodul 2. vizsgafeladat . Mutassa be az ingatlanok és az ingatlanokhoz kapcsolódó vagyoni értékű jogok számviteli

Szóbeli vizsga Ingatlankezelő Szakképzés 392-06 Ingatlankezelő feladatai szakmai követelménymodul 2. vizsgafeladat . Mutassa be az ingatlanok és az ingatlanokhoz kapcsolódó vagyoni értékű jogok számviteli

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Közgazdaságtan alapjai. Dr. Karajz Sándor Gazdaságelméleti Intézet

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 4. Előadás Az árupiac és az IS görbe IS-LM rendszer A rövidtávú gazdasági ingadozások modellezésére használt legismertebb modell az úgynevezett

Közgazdaságtan alapjai Dr. Karajz Sándor Gazdaságelméleti 4. Előadás Az árupiac és az IS görbe IS-LM rendszer A rövidtávú gazdasági ingadozások modellezésére használt legismertebb modell az úgynevezett