|

|

|

- Marika Borbélyné

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

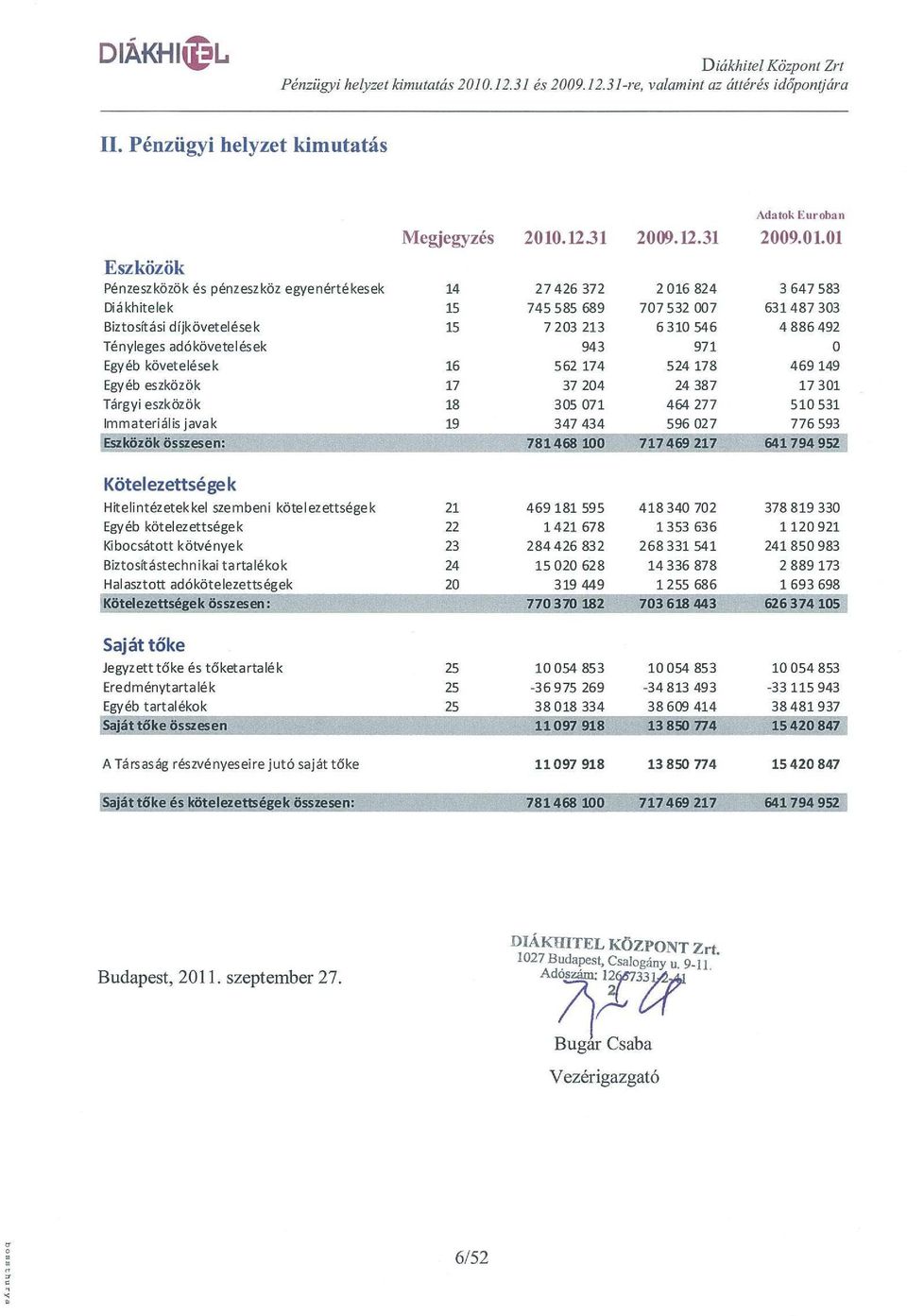

10 Diákhitel Központ Zrt I. Általános információk bemutatása V. Kiegészít megjegyzések a pénzügyi kimutatásokhoz 1. A társaság rövid bemutatása A Diákhitel Központ Zrt. (továbbiakban Társaság vagy Diákhitel Központ ) Magyarországon bejegyzett részvénytársaság, székhelye 1027 Budapest, Csalogány u A Diákhitel Központ Zrt. részvényeinek tulajdonosa a Magyar Állam. A Társaság felett a tulajdonosi jogokat január 1-jét l a Magyar Nemzeti Vagyonkezel Zrt. gyakorolta, míg június 17-t l az állami vagyonnal való felel s gazdálkodás érdekében szükséges törvények módosításáról, valamint egyes törvények megállapításáról szóló évi LII. törvény rendelkezései alapján a Diákhitel Központ felett a tulajdonosi jogokat a Magyar Fejlesztési Bank Zrt. (MFB) gyakorolja. Az új tulajdonos megszüntette az Igazgatóságot, annak jogkörét a Vezérigazgató gyakorolja, aki a társaság tevékenységének, munkaszervezetének operatív irányítását is ellátja. A Társaságnál az Alapító Okiratban meghatározott egyes feladatkörök tekintetében ügydönt Felügyel bizottság m ködik, az ügydönt határozatok meghozatalát az Alapító Okirat a Felügyel bizottság el zetes jóváhagyásához köti. Ezen ügyvezetés körében ellátott funkciók tekintetében a Felügyel bizottság elnöke és a Felügyel bizottság tagjai is vezet tisztségvisel knek min sülnek. A Diákhitel Központ Zrt. a hallgatói hitelrendszer m ködtetését, és a hallgatói hitelek folyósítását, nyilvántartását végzi. A hitelnyújtáshoz szükséges források biztosítása a Diákhitel Központról szóló 86/2006. (IV. 12.) Korm. rendelet (továbbiakban a Kormányrendelet ) el írása szerint az Államadósság Kezel Központ (ÁKK) bevonásával történik, ennek keretében a Diákhitel Központ szerz déssel megbízta az ÁKK Zrt-t, hogy a pénz- és t kepiacon eljárjon, és az állam által garantált források biztosításában közrem ködjön. A évi CXXX. törvény a Magyar Köztársaság évi költségvetésér l 61. -a szerint A Magyar Állam készfizet kezesként felel a Diákhitel Központ Zrt. azon fizetési kötelezettségeiért, amelyek a belföldr l és külföldr l, a diákhitelezési rendszer finanszírozása érdekében felvett hiteleib l, illetve kötvénykibocsátásaiból erednek. A Társaság által bevont forrásokra vonatkozó állami készfizet kezességvállalás a évre a Magyar Köztársaság évi költségvetésér l szóló évi CLXIX törvény 51. -a alapján biztosított. A Társaság nem rendelkezik leányvállalatban, társult vállalatban, illetve közös vezetés vállalatban részesedéssel. 9/52

11 I. Általános információk bemutatása 2. A pénzügyi kimutatások készítésének alapja 2.1. Nyilatkozat a standardoknak való megfelelésr l A Társaság a mellékelt pénzügyi kimutatásokat az EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardokkal (IFRS-ek) összhangban készítette. Ezek a Társaság els olyan pénzügyi kimutatásai, amelyek az EU által befogadott IFRS-eknek megfelel en készültek és a Társaság alkalmazta az IFRS 1 A nemzetközi pénzügyi beszámolási standardok els alkalmazása cím standardot. A kiegészít megjegyzések 29. pontja tartalmazza annak részletes bemutatását, hogy az IFRSekre történ átállás milyen hatással van a Társaság magyar számviteli elvek szerint elkészített pénzügyi helyzetkimutatására, pénzügyi teljesítményére, illetve cash flow-jára. Jelen pénzügyi kimutatások közzétételét a vezérigazgató szeptember 27-én hagyta jóvá Az értékelés alapja A pénzügyi kimutatások értékelési alapja a bekerülési érték, kivéve az értékesíthet pénzügyi eszközöket, amelyek az IAS 39-cel összhangban valós értéken kerültek értékelésre Funkcionális és prezentálási pénznem A Diákhitel Központ Zrt. funkcionális pénzneme a magyar forint. A Társaság számára nem jogszabályi kötelezettség az IFRS-ek szerinti beszámoló készítése, a pénzügyi kimutatásokat a nemzetközi pénzügyi piacok számára készíti, így a Társaság prezentálási pénznemének az eurót választotta. A pénzügyi kimutatásokban szerepl adatok euróban, kerekítés nélkül kerülnek bemutatásra Becslések és feltételezések alkalmazása Az IFRS-eknek megfelel pénzügyi kimutatások elkészítése megköveteli, hogy a menedzsment szakmai megítélést, becsléseket és feltételezéseket alkalmazzon, melyek hatással vannak az alkalmazott számviteli politikára, valamint az eszközök és kötelezettségek, bevételek és költségek pénzügyi kimutatásokban szerepl összegére. A becslések és a kapcsolódó feltételezések múltbeli tapasztalatokon és számos egyéb tényez n alapulnak, amelyek az adott körülmények között ésszer nek tekinthet k, és amelyek eredménye képezi azon eszközök és kötelezettségek valós értéke becslésének alapját, amelyek egyéb forrásokból nem határozhatók meg egyértelm en. A tényleges eredmények eltérhetnek ezekt l a becslésekt l. A becslések és a feltételezések felülvizsgálatára rendszeresen sor kerül. A számviteli becslések módosítása a becslés módosításának id szakában kerül megjelenítésre, ha a módosítás csak az adott évet érinti, illetve a módosítás id szakában és a kés bbi id szakokban, ha a módosítás mind a jelenlegi, mind a kés bbi éveket érinti. A Társaság által alkalmazott becsléseket az aktuáriusi modellre vonatkozóan a kiegészít megjegyzések pontja mutatja be részletesen. 10/52

12 I. Általános információk bemutatása 3. A lényeges számviteli politikák összefoglalása Az alábbiakban kerülnek bemutatásra a pénzügyi kimutatások elkészítése során alkalmazott jelent sebb számviteli politikák. A számviteli politikák következetesen kerültek alkalmazásra a jelen pénzügyi kimutatásokban szerepl id szakokra, valamint az IFRS-ekre történ áttérés id pontjára (2009. január 1.) elkészített nyitómérlegre vonatkozóan Átváltási árfolyamok A külföldi pénznemben történ ügyleteket az ügyletek napján érvényes árfolyammal számítja át a Társaság a funkcionális pénznemre. A beszámolási id szak végén külföldi pénznemben nyilvántartott monetáris eszközöket és kötelezettségeket a beszámolási id szak végi árfolyamon számítja át a Társaság a funkcionális pénznemre. A monetáris tételek utáni árfolyamnyereség vagy -veszteség az effektív kamatlábbal és az id szaki kifizetésekkel módosított, id szak elején funkcionális pénznemben fennálló amortizált bekerülési érték és az id szak végi árfolyamon átszámított, külföldi pénznemben fennálló amortizált bekerülési érték különbözete. A Társaság a számviteli politikában rögzített elvek alapján számítja át az eredményét és pénzügyi helyzetét a prezentálás pénznemére, az alábbi elvek szerint: Az eszközöket és kötelezettségeket az adott mérlegfordulónapon érvényes MNB által közzétett árfolyamon A saját t ke elemeit az eredeti tranzakció napján érvényes MNB árfolyamon A bevételeket és ráfordításokat a tranzakció napján érvényes MNB által közzétett napi árfolyamon 3.2. A diákhitel termék elszámolása A Társaság által nyújtott diákhitel-szerz dések egy hitel-komponenst és egy biztosítási komponenst is tartalmaznak. A biztosítási komponens létezése abból fakad, hogy a hallgatói hitelrendszerr l és a Diákhitel Központról szóló 86/2006. (IV. 12.) Korm. rendelet 19. (3) bekezdése szerint a hitelfelvev öregségi nyugdíjazása vagy halála esetén a hitelfelvev teljes tartozása elengedésre kerül. Az öregségi nyugdíjazás vagy halál bekövetkeztekor fennálló hiteltartozásról történ lemondás egyenérték egy öregségi nyugdíjazáskor vagy halálesetkor esedékes pénzbeli juttatással, amely alapján a nyújtott diákhitelek részlegesen az IFRS 4 hatókörébe tartozó biztosítási szerz désnek min sülnek. A Társaság a diákhitelek hitel-komponensét és biztosítási komponensét elkülönítve számolja el és mutatja be az átfogó jövedelem kimutatásban, a pénzügyi helyzet kimutatásban és a cash flow kimutatásban. A diákhitel-szerz dések után járó kamatbevétel három összetev re bontható: alapkamatra, m ködési prémiumra és kockázati prémiumra. Az alapkamat a forráskamat fedezetét, a m ködési prémium a m ködési költségek fedezetét, míg a kockázati kamatprémium a diákhitelek nemfizetési kockázatának fedezetét képezi. A kockázati kamatprémium és a m ködési kamatprémium tovább bontható a pénzügyi kockázathoz (hitel-komponenshez) és a biztosítási kockázathoz (biztosítási komponenshez) tartozó elemekre. A kockázati kamatprémiumnak és a m ködési kamatprémiumnak az egyes komponensekhez tartozó elemekre való megbontása a Társaság által alkalmazott aktuáriusi modell segítségével történik. 11/52

elkészített nyitómérlegre vonatkozóan. 3.1. Átváltási árfolyamok A külföldi pénznemben történ ügyleteket az ügyletek napján érvényes árfolyammal számítja át a Társaság a funkcionális pénznemre.")

13 I. Általános információk bemutatása A diákhitel szerz dések alapján folyósított összegek és a hitel-komponenshez rendelt járó kamatelemek a pénzügyi helyzet kimutatásban diákhitelként (ld. még a b pontot), az átfogó jövedelem kimutatásban kamatbevételként (ld. még a 3.3 pontot) kerülnek megjelenítésre. A biztosítási komponenshez rendelt kamatelemek a pénzügyi helyzet kimutatásban biztosítási díjkövetelésként (ld. még a c pontot), az átfogó jövedelem kimutatásban biztosítási díjbevételként (ld. még a 3.4 pontot) kerülnek megjelenítésre. Az aktuáriusi modell m ködésér l a kiegészít megjegyzések pontja tartalmaz részletes leírást Nettó kamatbevételek A kamatbevételek között jeleníti meg a Társaság az effektív kamatláb módszer alkalmazásával a diákhitel-szerz dések után kapott, járó kamatokból a hitel-komponenshez tartozó részt, valamint az értékesíthet értékpapírok után kapott kamatokat. Az effektív kamatláb az a kamatláb, amely a pénzügyi instrumentum várható élettartama alatti, (vagy adott esetben egy ennél rövidebb id szak alatti), becsült jöv beni pénzkifizetéseket vagy pénzbevételeket pontosan a pénzügyi eszköz vagy pénzügyi kötelezettség nettó könyv szerinti értékére diszkontálja. Az effektív kamatláb meghatározása a pénzügyi eszköz és kötelezettség kezdeti megjelenítésekor történik, és az a kés bbiekben nem kerül módosításra. Az effektív kamatláb számításakor a Társaság a pénzügyi instrumentum valamennyi szerz déses feltételének figyelembevételével becsli a cash-flow-kat, nem veszi azonban figyelembe a jöv beli hitelezési veszteségeket. A kamatráfordítások között jeleníti meg a Társaság kibocsátott kötvények, illetve a hitelintézetekkel szembeni kötelezettségek után fizetend kamatok összegét az effektív kamatláb módszer alkalmazásával Biztosítási díjbevételek, káresemény miatt felmerül ráfordítások Biztosítási díjbevételként jeleníti meg a Társaság a diákhitelek után kapott, járó kamatokból a biztosítási komponenshez tartozó részt. A Társaság a biztosítási díjbevételt arra az id szakra számolja el, amely id szaknak a kockázatát a díj fedezi (azaz arra az id szakra, amikorra a díj felszámításra került). A Társaság a káresemény miatt felmerül ráfordításként mutatja ki a ténylegesen bekövetkez biztosítási események miatti hitelleírásokból fakadó ráfordításokat Nettó kereskedési eredmény A nettó kereskedési eredményben mutatja be a Társaság az értékesíthet pénzügyi eszközök értékesítésével kapcsolatos nyereségeket és veszteségeket, beleértve a korábban a saját t kében megjelenített halmozott átértékelési nyereséget vagy veszteséget, valamint a diákhitelekt l eltér egyéb pénzügyi eszközök értékvesztéseit. Az amortizált bekerülési értéken értékelt pénzügyi eszközök és pénzügyi kötelezettségek esetében az adott instrumentum kivezetése vagy az árfolyam-különbözetek miatti átértékelése során felmerül nyereség vagy veszteség az id szaki eredményben, a nettó kereskedési eredményen belül kerül megjelenítésre. 12/52

14 3.6. Biztosítástechnikai tartalékok és azok változása Diákhitel Központ Zrt. I. Általános információk bemutatása A Társaság biztosítástechnikai tartalékot képez arra a kockázatra, hogy a diákhitel szerz désekb l befolyó további biztosítási díjak jelenértéken számítva nem fogják fedezni a biztosítási események bekövetkezésekor elengedésre kerül összegeket. A biztosítási szerz dés kezdeti megjelenítésekor ez a biztosítástechnikai tartalék azonos a kockázati prémiumból bevételként elszámolt biztosítási díj összegével, kivéve, ha a biztosítási díj magasabb, mint a piaci díj, mert ebben az esetben a két díj közötti különbözet elszámolásra kerül nyereségként a biztosítási díj esedékességekor. A biztosítástechnikai tartalék kezdeti megjelenítését követ en a Társaság a biztosítástechnikai tartalékot átértékeli a portfólió aktuális kockázati jellemz inek megfelel en. Az átértékelésb l származó nyereségeket vagy veszteségeket, amelyek tartalmazzák a diszkont lebontásának hatását, az állomány változásainak hatásait és az aktuáriusi feltételezések változásai miatt fellép aktuáriusi nyereségeket vagy veszteségeket, az eredményben a biztosítástechnikai tartalékok változása soron jeleníti meg a Társaság. A biztosítástechnikai tartalék képzése (kezdeti megjelenítése és átértékelése) a Társaság aktuáriusi modellje alapján történik. Az aktuáriusi modell m ködésér l a kiegészít megjegyzések pontja tartalmaz részletes leírást. A biztosítástechnikai tartalék értékelésébe a Társaság beépít egy megfelel szint kockázati marzsot. A megfelel mérték kockázati marzs meghatározása során a Társaság mindig figyelembe veszi a Társaság reális lehet ségeit a kockázati prémium (illetve annak részeként a biztosítási díj elem) jöv beni átárazására. A kockázati marzs megfelel szintjének a kialakítása a Társaság aktuáriusi modelljén alapul. Mivel a Társaság minden fordulónapon átértékeli a tartalékot, így az IFRS 4 alapján a Társaság megfelel a kötelezettség megfelel ségi tesztre vonatkozó minimum feltételeinek Egyéb m ködési bevételek és költségek Az egyéb m ködési bevételek között els sorban az immateriális javak, tárgyi eszközök kivezetéséb l, értékesítéséb l származó nyereségeket, valamint a diákhitel nyomtatvány csomagok értékesítéséb l származó nyereséget jeleníti meg a Társaság. Az egyéb m ködési költségek a Társaság m ködése során felmerül költségeket, jellemz en igénybevett szolgáltatások költségeit tartalmazza. Ezen túl a Társaság ezen a soron mutatja ki a tárgyi eszközök, immateriális javak értékcsökkenését, amortizációját, elszámolt értékvesztését, peres ügyekkel kapcsolatos, illetve egyéb céltartalék-képzést, valamint munkavállalói juttatásokkal kapcsolatos költségeket. A Diákhitel Központ Zrt. a szokásos üzletmenet során állandó mérték hozzájárulást teljesít a munkavállalóik után az állami- és magánnyugdíj pénztárakba, melyet az Egyéb m ködési költség soron számol el költségként. A Társaság ezen kívül nem biztosít dolgozói részére egyéb nyugdíjazás utáni javadalmazást Adóráfordítás, adóbevétel Az adóráfordítás, adóbevétel a tényleges és halasztott adót tartalmazza. Az adóráfordítás, adóbevétel az átfogó jövedelem kimutatásban kerül megjelenítésre, kivéve amennyiben közvetlenül a saját t kében, vagy az egyéb átfogó jövedelemben kimutatott tételekhez kapcsolódik, amikor az adóhatás is ott kerül kimutatásra. 13/52

15 I. Általános információk bemutatása A tényleges adó a tárgyévi adóköteles nyereség után várhatóan fizetend adó a beszámolási id szak végén hatályban lév, vagy lényegileg hatályban lév adókulcsokkal számítva, valamint a korábbi id szakokkal kapcsolatosan fizetend adó bármely módosítása. A halasztott adó meghatározása a mérleg módszer alkalmazásával történik, amely figyelembe veszi az eszközök és kötelezettségek számviteli beszámolóban szerepl könyv szerinti értéke, valamint az adófizetés céljából kiszámított összegek közötti átmeneti különbözeteket. A halasztott adó értékelése azokkal az adókulcsokkal történik, amelyek várhatóan vonatkozni fognak az átmeneti különbözetekre, amikor azok visszafordulnak, a beszámolási id szak végéig hatályba lépett vagy lényegileg hatályba lépett törvények alapján. Halasztott adókövetelést olyan mértékig jelenít meg a Társaság, ameddig valószín, hogy jöv beli adóköteles eredmény áll majd rendelkezésre, amellyel szemben a követelés felhasználható. A halasztott adóköveteléseket a Társaság minden egyes beszámolási id szak végén felülvizsgálja és olyan mértékig csökkenti, ameddig a kapcsolódó adóel ny realizálása még valószín. A halasztott adókövetelések és halasztott adókötelezettségek akkor számíthatóak be egymással szemben, ha ezt törvény által kikényszeríthet jog lehet vé teszi ugyanazon adóhatóság által kivetett nyereségadóra és a Társaság nettó alapon kívánja rendezni azokat. A közvetlenül a saját t ke terhére vagy javára elszámolt értékesíthet kategóriába sorolt befektetések valós értéken történ újraértékeléséhez kapcsolódó halasztott adót szintén közvetlenül a saját t ke terhére vagy javára számolja el a Társaság, és a kés bbiekben az átfogó jövedelemre vonatkozó kimutatásban kerül megjelenítésre, amennyiben a valós értékelésb l származó nyereség vagy veszteség megjelenik az átfogó jövedelem kimutatásban Pénzügyi eszközök és kötelezettségek A Társaság a pénzügyi eszközök és kötelezettségek megjelenítésére a teljesítési id pontban történ elszámolást választotta. A teljesítés id pontja az az id pont, amikor a Társaság megkapja vagy átadja az eszközt. A teljesítés id pontja szerinti elszámolás jelenti az eszköz megjelenítését azon a napon, amikor a Társaság azt megkapja, valamint egy eszköznek a kivezetését és az elidegenítés bármely nyereségének vagy veszteségének megjelenítését azon a napon, amikor azt a Társaság leszállította. Kezdetben valamennyi pénzügyi instrumentum valós értéken kerül megjelenítésre, amely magába foglalja a tranzakciós költségeket. A pénzügyi eszközök kivezetésére akkor kerül sor, amikor a cash flow-k beszedésére vonatkozó szerz déses jogok megsz nnek, vagy amikor a pénzügyi instrumentum átadásra kerül minden jelent s kockázattal és haszonnal együtt. A pénzügyi kötelezettségek kivezetésére akkor kerül sor, amikor a szerz déses kötelezettségek megsz nnek a kötelezettség kifizetésre, vagy törlésre kerül, illetve lejár. A pénzügyi eszközök és kötelezettségek nettó alapon akkor kerülnek bemutatásra a pénzügyi helyzet kimutatásban, amennyiben a Társaságnak jogában áll nettó módon elszámolni és a Társaság vagy a nettó összeget szándékozik rendezni vagy egy id ben szándékozik a követeléseket behajtani és a kötelezettségeket kiegyenlíteni. A pénzügyi eszközök és pénzügyi kötelezettségek jelenleg az alábbi kategóriák valamelyikébe kerültek besorolásra: értékesíthet pénzügyi eszközök, kölcsönök és követelések, egyéb pénzügyi kötelezettségek. 14/52

16 Értékesíthet pénzügyi eszközök Diákhitel Központ Zrt. I. Általános információk bemutatása Értékesíthet pénzügyi eszközök azok a nem származékos pénzügyi eszközök, amelyek értékesíthet ként vannak megjelölve és nem kerültek besorolásra más kategóriába. A kezdeti megjelenítést követ en az értékesíthet pénzügyi eszközök értékelése valós értéken történik és a valós érték bármely változása az értékvesztés kivételével a saját t kén belül az egyéb átfogó jövedelemben az egyéb tartalékok között kerül elszámolásra. Amikor egy értékesíthet pénzügyi eszköz kivezetésre kerül, a korábban az egyéb átfogó jövedelemben felhalmozott nyereségek és veszteségek átvezetésre kerülnek az eredménybe. A Társaság a Magyar Állam által kibocsátott, három hónapnál rövidebb lejárattal rendelkez diszkontkincstárjegyeket értékeli az értékesíthet pénzügyi eszköz kategóriának megfelel en valós értéken. A pénzügyi helyzet kimutatásban való szerepeltetés céljára ugyanakkor ezek az értékpapírok pénzeszköz egyenértékeseknek min sülnek, és a pénzeszközök és pénzeszköz egyenértékesek soron kerülnek kimutatásra Kölcsönök és követelések A kölcsönök és követelések a fix vagy meghatározható fizetésekkel rendelkez olyan pénzügyi eszközök, amelyeknek nincs aktív piaci jegyzése. Kezdetben az ilyen eszközök közvetlen tranzakciós költségekkel növelt valós értéken vannak megjelenítve. A kezdeti megjelenítést követ en a kölcsönök és követelések kategóriájába sorolt pénzügyi eszközök az értékvesztés miatti veszteségekkel csökkentett amortizált bekerülési értéken vannak értékelve az effektív kamatláb módszer alkalmazásával. A kölcsönök és követelések a következ tételekb l állnak: pénzeszközök és pénzeszköz egyenértékesek, diákhitelek, biztosítási díjkövetelések, valamint az egyéb követelések közül az egyéb pénzügyi eszközök. a) Pénzeszközök és pénzeszköz egyenértékesek A pénzeszközök között mutatja ki a Társaság a pénzügyi helyzet kimutatásban, illetve cash flow kimutatásban a pénztári készpénzállományt, a Magyar Államkincstárnál vezetett bankszámlákon lév korlátlan felhasználású egyenlegeket, valamint az összes olyan adósságinstrumentumba tett befektetést, amelynek a megvásárlás id pontjától számított legfeljebb három hónapon belüli lejárata van. A Társaság befektetési politikája alapján 3 hónapnál rövidebb hátralév futamidej diszkontkincstárjegyekbe fekteti szabad pénzeszközeit. A valós érték meghatározása a Napi Gazdaságban közzétett árfolyamjegyzés alapján történik. A pénzeszközök és pénzeszköz egyenértékesek a diszkontkincstárjegyeket kivéve - amortizált bekerülési értéken szerepelnek az id szak végi pénzügyi helyzetre vonatkozó kimutatásban. b) Diákhitelek Diákhitelként a diákhitel szerz dések alapján folyósított összegek és a hitel-komponenshez (ld. még 3.2 pont) rendelt járó kamatelemek vannak kimutatva a pénzügyi helyzet kimutatásban, csökkentve a törlesztésekkel és az értékvesztés miatti halmozott veszteségekkel. A hitelkihelyezések akkor kerülnek megjelenítésre, amikor azok folyósítása a hitelfelvev knek megtörténik (teljesítés id pontja). Kivezetésükre akkor kerül sor, amikor a hitelfelvev k visszafizetik kötelezettségeiket, vagy a kormányrendeletben rögzített események alapján leírásra kerül, illetve lényegileg a tulajdonlással járó minden kockázat és haszon átadásra kerül. A 15/52

17 I. Általános információk bemutatása diákhitelek kezdetben a közvetlenül hozzárendelhet tranzakciós költségekkel növelt valós értéken vannak megjelenítve, a kés bbiekben pedig amortizált bekerülési értéken, az effektív kamatláb módszer alkalmazásával, értékvesztés miatti veszteséggel csökkentve kerülnek kimutatásra. A diákhitelek értékvesztésével kapcsolatos részletes információkat a Pénzügyi eszközök értékvesztése pont tartalmazza. c) Biztosítási díjkövetelések Biztosítási díjkövetelésként a diákhitel szerz dések alapján biztosítási komponenséhez (ld. még 3.2 pont) rendelt járó kamatelemek vannak kimutatva a pénzügyi helyzet kimutatásban, csökkentve a törlesztésekkel és az értékvesztés miatti halmozott veszteségekkel. A biztosítási díjkövetelések kezdetben a közvetlenül hozzárendelhet tranzakciós költségekkel növelt valós értéken vannak megjelenítve, a kés bbiekben pedig amortizált bekerülési értéken, az effektív kamatláb módszer alkalmazásával, értékvesztés miatti veszteséggel csökkentve kerülnek kimutatásra. A biztosítási díjkövetelések értékvesztésével kapcsolatos részletes információkat a Pénzügyi eszközök értékvesztése pont tartalmazza. d) Egyéb követelések Az egyéb követelések között a Társaság els sorban a vev követeléseket, munkavállalóknak adott el legeket valamint egyéb követeléseket mutatja ki. Az egyéb követelések a kezdeti valós értéken történ megjelenítés után amortizált bekerülési értéken szerepelnek a pénzügyi helyzet kimutatásban Egyéb pénzügyi kötelezettségek Ez a kategória olyan kötelezettségeket foglal magában, amelyek nem eredménnyel szemben valós értéken értékelt pénzügyi kötelezettségek. A Társaság az egyéb pénzügyi kötelezettségek kategóriába sorolja a hitelintézetekkel szembeni kötelezettségeket, kibocsátott kötvényeket, valamint az egyéb kötelezettségek közül a pénzügyi kötelezettségeket. Az egyéb pénzügyi kötelezettségek kezdeti megjelenítése valós értéken történik. A kezdeti megjelenítést követ en amortizált bekerülési értéken értékeli a Társaság ezeket a kötelezettségeket az effektív kamatláb módszer alkalmazásával. Ezen módszer értelmében a diszkontokat és prémiumokat (beleértve a díjakat, tranzakciós költségeket és egyéb prémiumokat vagy diszkontokat) a kapcsolódó instrumentum fennmaradó futamideje alatt jelenítik meg az instrumentum kezdeti megjelenítésekor érvényes effektív kamatláb alkalmazásával. a) Felvett hitelek A Társaság minden egyes hitellehívást külön hiteltartozásnak tekint. Az effektív kamatláb meghatározása valamennyi hitellehívás esetében külön-külön történik, a kés bbiekben azonban nem kerül újraszámításra akkor sem, ha a jöv beni cash flow-kra vonatkozó várakozások megváltoznak. Amennyiben a felvett hitel kezdeti valós értéke eltér a ténylegesen folyósított hitel összegét l, szükséges az eltérés elszámolásának mérlegelése. A Társaságnak a Magyar Fejlesztési Banktól (MFB, aki a tulajdonosi jogokat gyakorolja a Társaság felett) felvett hitele esetében a kezdeti valós érték alacsonyabb, mint a ténylegesen folyósított hitel. A különbözetet a tulajdonostól kapott t kejuttatásként a saját t kén belül az Egyéb tartalékok soron számolta el a Társaság. Az MFB hitellel kapcsolatos információkat a 21. pont tartalmazza részletesen. 16/52

rendelt járó kamatelemek vannak kimutatva a pénzügyi helyzet kimutatásban, csökkentve a törlesztésekkel és az értékvesztés miatti halmozott veszteségekkel.")

18 b) Kibocsátott kötvény Diákhitel Központ Zrt. I. Általános információk bemutatása A Társaság a diákhitelek forrásának biztosítására kötvényeket bocsát ki. Minden egyes kötvénykibocsátást külön kötvénytartozásnak tekint. Az egyes kötvénykibocsátásokhoz, rábocsátásokhoz tartozó effektív kamatlábat a kibocsátás, rábocsátás pillanatában határozza meg a Társaság. A kötvények kezdeti valós értékének meghatározása során a Társaság a kibocsátáskori diszkont, illetve prémium értékét is figyelembe veszi. c) Egyéb pénzügyi kötelezettségek Az egyéb kötelezettségek között mutatja ki a Társaság els sorban a szállítókkal, harmadik felekkel szembeni kötelezettségeket, kivéve az adójelleg tételeket Egyéb eszközök Az egyéb eszközök között a Társaság els sorban a Diákhitel Központ ügyfelei részére értékesítend vásárolt nyomtatványokat, valamint a munkavállalók részére vásárolt utalványokat mutatja ki Tárgyi eszközök A tárgyi eszközök értékelése, beleértve az idegen ingatlanon végzett beruházásokat is, halmozott értékcsökkenéssel és értékvesztés miatti veszteséggel csökkentett bekerülési értéken történik. A bekerülési érték az adott eszköz megszerzéséhez közvetlenül hozzárendelhet ráfordításokat tartalmazza. A tárgyi eszközökhöz kapcsolódó kés bbi ráfordítások aktiválására csak akkor kerül sor, ha abból a Társaság számára jöv beni gazdasági hasznok származnak. Minden más kés bbi költség ráfordításként kerül elszámolásra abban az id szakban, amikor az felmerült. Az értékcsökkenés elszámolása az eszköz üzembe helyezésének id pontját követ en történik, és lineáris alapon kerül kiszámításra a meghatározott értékcsökkenési kulcsok alapján. A tárgyi eszközök egyes kategóriái esetében alkalmazott értékcsökkenési kulcsok a következ k voltak a pénzügyi kimutatásokban megjelenített id szakokban: Ingatlanok Telek 0% Idegen ingatlanon végzett beruházás 6% Gépek, berendezések, felszerelések, járm vek M szaki berendezés 14,5% Ügyviteltechnikai berendezés 14,5% Számítástechnikai berendezés 33% Járm vek 20% Egyéb berendezések Irodai bútorok és berendezések 14,5% Kisérték, 100eFt egyedi érték alatti eszközök 100% A tárgyi eszközök értékcsökkenési leírását az átfogó jövedelem kimutatás Egyéb m ködési költség sora tartalmazza. A tárgyi eszközöket értékvesztési vizsgálatnak veti alá a Társaság minden olyan esemény, vagy a körülmények olyan változása esetén, amelyek azt jelzik, hogy a könyv szerinti érték esetleg nem térül meg. Egy eszköz könyv szerinti értéke azonnal leírásra kerül a megtérül értékig, ha az 17/52

19 I. Általános információk bemutatása eszköz könyv szerinti értéke magasabb a becsült megtérül értéknél. Az értékvesztés elszámolását részletesen a kiegészít megjegyzések pontja mutatja be. Minden beszámolási id szak végén az eszközök maradványértéke és hasznos élettartalma felülvizsgálatra és módosításra kerül, amennyiben ez szükséges. A tárgyi eszközök elidegenítése vagy selejtezése utáni nettó nyereséget vagy veszteséget a nettó egyenleg jellegét l függ en az Egyéb m ködési bevétel vagy az Egyéb m ködési költség között szerepelteti a Társaság az elidegenítés vagy selejtezés évében Immateriális javak Az immateriális javak fizikai megjelenés nélküli, azonosítható, nem pénzügyi eszközök, amelyek szolgáltatások nyújtását vagy adminisztrációs célokat szolgálnak. Az immateriális javak kezdeti értékelése bekerülési értéken, majd azt követ en felhalmozott amortizációval és felhalmozott értékvesztés miatti veszteséggel csökkentett értéken történik. Az immateriális javak leírására hasznos élettartamuk alatt, a használatbavétel napjától kezd d en, lineáris amortizációs módszer alkalmazásával kerül sor. Az immateriális javak esetében alkalmazott amortizációs kulcsok az alábbiak voltak a megjelenített id szakokban: Vagyoni érték jogok 20% Szoftverek 20% Az immateriális javak amortizációját az átfogó jövedelem kimutatás Egyéb m ködési költség sora tartalmazza. Az immateriális javakat értékvesztési vizsgálatnak veti alá a Társaság minden olyan esemény, vagy a körülmények olyan változása esetén, amelyek azt jelzik, hogy a könyv szerinti érték esetleg nem térül meg. Egy immateriális eszköz könyv szerinti értéke azonnal leírásra kerül a megtérül értékig, ha annak könyv szerinti értéke magasabb a becsült megtérül értéknél. Az értékvesztés elszámolását részletesen a kiegészít megjegyzések pontja mutatja be. Minden beszámolási id szak végén az immateriális javak maradványértéke és hasznos élettartalma felülvizsgálatra és módosításra kerül, amennyiben ez szükséges. Az immateriális javak elidegenítése vagy selejtezése utáni nettó nyereséget vagy veszteséget a nettó egyenleg jellegét l függ en az Egyéb m ködési bevétel vagy az Egyéb m ködési költség között szerepelteti a Társaság az elidegenítés vagy selejtezés évében Értékvesztés Pénzügyi eszközök értékvesztése A pénzügyi eszközöket a Társaság minden fordulónapon értékeli abból a szempontból, hogy vane jele az eszközök értékvesztettségének. A pénzügyi eszközök akkor min sülnek értékvesztettnek, ha objektív bizonyíték áll fenn arra, hogy egy vagy több, a pénzügyi eszköz kezdeti megjelenítését követ en bekövetkezett esemény a befektetés becsült jöv beni pénzáramlásait kedvez tlenül befolyásolja. Amikor objektív bizonyíték áll rendelkezésre az értékvesztettségre vonatkozóan, akkor az egyedileg jelent s eszközökre egyedileg számolja el a Társaság az értékvesztést, a többi eszközre egyedi vagy portfólió alapon határozza meg az értékvesztést. 18/52

20 I. Általános információk bemutatása A Társaság a diákhitelek és az egyéb pénzügyi eszközök értékvesztését az alábbiak szerint határozza meg. a) Diákhitelek és biztosítási díjkövetelések értékvesztése A diákhitelek és a biztosítási díjkövetelések esetében a Társaság nem azonosított egyedileg jelent s tételeket, ezért a diákhitelek értékvesztése portfólió alapon kerül meghatározásra. A Társaság az alábbi portfóliókat határozta meg: Problémamentes diákhitelek portfóliója: minden olyan diákhitel, mely nem felel meg a többi kategória feltételeinek. Késedelmes diákhitelek portfóliója: minden olyan diákhitelek, amely esetében aktuálisan, vagy bármelyik múltbeli id pontban akár egy napos késedelem merült fel. Részletfizetési kedvezményt kapott adósok portfóliója: azok a diákhitelek, amelyek esetében a Társaság részletfizetési kedvezményt kötött az adóssal. Adóhatóság részére behajtásra átadott követelések portfóliója: azok a diákhitelek, amelyeket a Társaság átadta a Nemzeti Adó és Vámhivatal (NAV) részére behajtásra. A problémamentes portfóliótól eltér portfóliókban lév diákhitelek esetében önmagában az a tény, hogy nem problémamentes portfólióba tartozik, már objektív evidenciának min sül. A problémamentes portfólió esetében a Társaság objektív evidenciának tekinti, amennyiben romlás következik be a hitel-kihelyezéskori feltételezésekben. Az egyes portfóliókat a Társaság egymástól elkülöníti és az értékvesztés mértékét külön-külön határozza meg. Az egyes portfóliók esetében az értékvesztés mértékének meghatározása az aktuáriusi modell segítségével történik. Az értékvesztés százalékokat a Társaság az aktuáriusi modell alapján minden év június 30-ra és december 31-re vonatkozóan szükség szerint aktualizálja. b) Értékesíthet értékpapírok, egyéb pénzügyi eszközök értékvesztése A Társaság ezeknél az eszközöknél az értékvesztettséget egyedileg vizsgálja. A Társaság az alábbi objektív evidenciákat határozta meg az értékvesztettség azonosítására: a partner késedelembe esett (akár 1 nap), a partner cs dbe jutott, a partner felszámolás alá került. A pénzeszköz egyenértékesek közé besorolt értékesíthet értékpapírok értékvesztése úgy kerül elszámolásra, hogy az egyéb átfogó jövedelemben elszámolt és az egyéb tartalékokban bemutatott felhalmozott veszteség az eredménnyel szemben átvezetésre kerül. Az egyéb átfogó jövedelemb l az eredménnyel szemben átvezetett felhalmozott veszteség az amortizációval és törlesztésekkel csökkentett beszerzési érték és az aktuális valós érték különbözete, csökkentve a korábban eredménnyel szemben elszámolt értékvesztéssel. Amennyiben egy jöv beni id szakban egy korábban értékvesztett értékesíthet adósságinstrumentum valós értéke növekszik és ez a növekedés egy olyan eseménynek tudható be, amely azt követ en következett be, hogy az értékvesztést az eredményben elszámolták, akkor az értékvesztés az eredménnyel szemben visszaírásra kerül. 19/52

21 I. Általános információk bemutatása Az amortizált bekerülési értéken nyilvántartott pénzügyi eszközök értékvesztése a nyilvántartási érték és a jöv beli becsült cash flow-k jelenértékének a különbözeteként számítódik. Az értékvesztés eredménnyel szemben kerül elszámolásra Nem pénzügyi eszközök értékvesztése Amennyiben a küls vagy bels körülmények azt jelzik, hogy egy eszköz értékvesztett lehet, a Társaság megvizsgálja az adott eszköz értékvesztésének szükségességét. Az értékcsökkentett vagy amortizált eszközöket értékvesztés szempontjából a Társaság akkor vizsgálja meg, amennyiben bármilyen jelzés van arra vonatkozóan, hogy a könyv szerinti érték nem térül meg. Értékvesztés miatti veszteség kerül kimutatásra, amennyiben az eszköz könyvszerinti értéke magasabb, mint annak megtérül értéke. A megtérül érték az eszköz értékesítési költségekkel csökkentett valós értéke és a használati értéke közül a magasabbik. A használati érték meghatározásakor a becsült jöv beni cash-flow-k egy olyan adózás el tti diszkontrátával kerülnek diszkontálásra a jelenértékükre, amely tükrözi a piacnak a pénz id értékére és azoknak az eszköz-specifikus kockázatokra vonatkozó becslését, amelyek nem lettek figyelembe véve a cash flow-k becsléseiben. A Társaság évente megvizsgálja, hogy van-e jelzés a korábban értékvesztett eszközök értékvesztettségének megsz nésére vagy csökkenésére. Ha van ilyen jelzés, a Társaság becslést készít az eszköz megtérül értékére vonatkozóan. A korábban elszámolt értékvesztés visszaírása abban az esetben lehetséges, amennyiben az eszköz megtérül értékének meghatározásához használt becslésekben változás történt az utolsó értékvesztés elszámolása óta. Az értékvesztés visszaírása csak olyan mértékben történhet, hogy az eszköz könyv szerinti értéke ne haladja meg a megtérül értéket és ne legyen magasabb annál az értéknél, amely akkor lett volna, ha az eszközt értékcsökkentik és értékvesztés nem kerül elszámolásra Az értékvesztés képzés és visszaírás az átfogó jövedelem kimutatás Egyéb m ködési költség, illetve Egyéb m ködési bevétel soraival szemben kerül elszámolásra Céltartalék Céltartalékot kell megjeleníteni, ha a Társaságnak egy múltbeli esemény következtében meglév (jogi vagy vélelmezett) kötelme áll fenn és valószín, hogy a kötelem teljesítéséhez gazdasági hasznokat megtestesít er források kiáramlására lesz szükség, és a kötelem összegére megbízható becslés készíthet. A céltartalékként kimutatott összeg a meglév kötelem rendezéséhez a mérlegfordulónapon szükséges ráfordításra vonatkozó legjobb becslés, figyelembe véve a kötelmet jellemz kockázatokat és bizonytalanságokat. Amennyiben a céltartalék értékeléséhez a meglév kötelem rendezéséhez várhatóan szükséges cash-flow-t használják, a céltartalék könyv szerinti értéke ezen cash-flow-k jelenértéke. Amennyiben a céltartalék rendezéséhez szükséges ráfordítások egy részét vagy annak egészét egy másik fél várhatóan megtéríti, a követelés eszközként akkor kerül kimutatásra, ha lényegileg biztos, hogy a Társaság megkapja a térítést és a követelés összege megbízhatóan mérhet. A hátrányos szerz désekb l fakadó meglév kötelmek céltartalékként kerülnek kimutatásra. A Társaság akkor min sít hátrányosnak egy szerz dést, ha a szerz dés alapján fennálló kötelmek teljesítésének elkerülhetetlen költségei meghaladják a szerz dés alapján várhatóan befolyó gazdasági hasznokat. 20/52

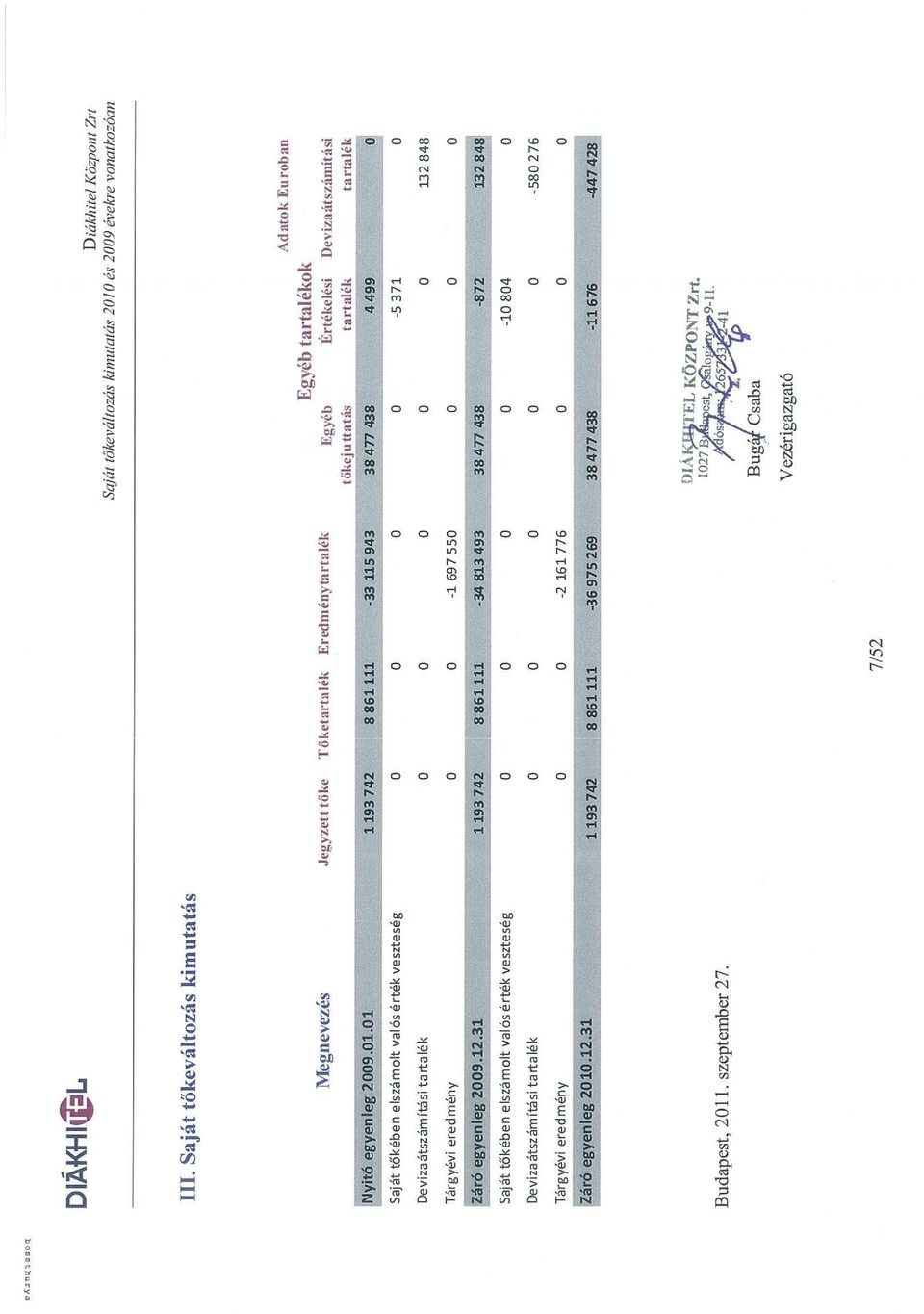

22 I. Általános információk bemutatása A várható jöv beni kötelezettségekre képzett céltartalék az Egyéb m ködési költségek soron kerül bemutatásra Jegyzett t ke és egyéb tartalékok A t keinstrumentum bármely olyan szerz dés, amely egy gazdálkodó egység valamennyi kötelezettségeinek levonása után a gazdálkodó eszközeiben maradó érdekeltséget testesít meg. A Társaság által kibocsátott t keinstrumentumok a kapott ellenértéken kerülnek kimutatásra, csökkentve a közvetlen kibocsátási költségekkel. A t keemelések a saját t kében attól az id ponttól kezdve vannak megjelenítve, amikortól a részvény ellenértéke követelhet a részvényest l T ketartalék A t ketartalék olyan, a részvényesek által rendelkezésre bocsátott hozzájárulásokból áll, amelyek a t ke részét képezik, de nem min sülnek jegyzett t kének vagy ázsiónak Eredménytartalék A tárgyévi, valamint az el z id szakok nyereségeit, veszteségeit foglalja magába Egyéb tartalékok Az egyéb tartalékok foglalják magukba a funkcionális pénznemr l a prezentálási pénznemre történ átszámítás során keletkez különbözeteket (devizaátszámítási tartalék), a pénzeszköz egyenértékesek közötti kimutatott, de az értékesíthet pénzügyi eszközök kategóriának megfelel en értékelt diszkontkincstárjegyek valós értékében bekövetkezett változásaiból származó egyenlegeket (értékelési tartalék), valamint az MFB-t l, mint tulajdonosi jogokat gyakorló kapcsolt félt l felvett kedvezményes kamatozású hitel kezdeti valós értékének és a ténylegesen folyósított hitel összegének különbözetét, mint tulajdonosi t kejuttatást. A Társaság az áttérés id pontjában ( ) élt az IFRS 1-ben meghatározott azon felmentéssel, hogy a nyitó devizaátszámítási tartalék egyenlegét nullának tekinti Szegmens információk Az IFRS 8 M ködési szegmensek standard el írásokat tartalmaz arra vonatkozóan, hogy a jegyzett társaságok hogyan mutassanak be információt a m ködési szegmensekr l, valamint a általuk el állított termékekr l és szolgáltatásokról, földrajzi megoszlásukról a pénzügyi kimutatásokban. A Diákhitel Központ Zrt. esetében egy szegmens került meghatározásra, mivel egy termék, a diákhitel értékesítése folyik, és ennek földrajzi eloszlása nem ad a Társaság vezetése részére a döntéshozatalhoz felhasználható információt. A Társaság esetében egyetlen azonosított m ködési szegmenshez tartozik a Társaság teljes bevétele, eredménye, eszköze és kötelezettsége, így a szegmens információkhoz kapcsolódó közzétételi kötelezettségt l eltekint Új standardok korai alkalmazása A felülvizsgált IAS 24 Kapcsolt felek közötti tranzakciók közzététele standard pontosítja a kapcsolt fél fogalmát és változtat bizonyos közzétételi követelményeken az állami ellen rzés alatt álló gazdálkodó egységekkel kapcsolatban. A módosított standard visszamen leges hatállyal a január 1-jén vagy az azt követ en kezd d üzleti évekre alkalmazandó, de a korábbi alkalmazás megengedett. 21/52

23 I. Általános információk bemutatása A Társaság végs tulajdonosa a Magyar Állam, a tulajdonosi jogokat december 31-én a Magyar Fejlesztési Bank gyakorolja (2009 év végén: a Magyar Nemzeti Vagyonkezel Zrt. gyakorolta), így a Társaság a kormányzattal kapcsolt viszonyban álló gazdálkodó egységek közé tartozik. Az IAS 24 átdolgozott kiadása részleges felmentést ad a közzétételi követelmények alól a kormányzattal kapcsolt viszonyban álló gazdálkodó egységek számára, ezért a Társaság a felülvizsgált IAS 24 korábbi alkalmazását választotta. A Társaságnak szükséges bemutatnia a kormányzat nevét, a kapcsolat jellegét, az egyedileg jelent s ügyletek összegét és jellegét, valamint az önmagukban nem, de együttesen jelent s egyéb ügyletek mértékét. A jelent ség megítélése során a Társaság mérlegeli az alábbiakat: a tranzakció jelent s méret -e, nem-piaci feltételekkel hajtották-e végre, a szokásos napi üzletmenetelen kívüli tranzakciónak min sül-e, szabályozói, vagy felügyeleti szervek számára közzétett tranzakciókról van-e szó, a fels szint vezet nek közzétett tranzakcióról van-e szó, szükséges-e tulajdonosi jóváhagyás a tranzakció lebonyolításához. A kapcsolt felekkel, köztük az állammal folytatott tranzakciók bemutatása a 27. fejezetben található Még nem alkalmazott új IFRS standardok és értelmezések Számos új standard, standardmódosítás és értelmezés még nem hatályos a december 31- ével végz d évre vonatkozóan, és a jelen pénzügyi kimutatások elkészítésekor ezek alkalmazására nem került sor. A módosított IAS 32 Pénzügyi instrumentumok: Bemutatás Részvényjegyzési jogra történ kibocsátás (2010) besorolása el írja, hogy egy gazdálkodó egység fix számú saját t keinstrumentumának bármely pénznem, fix összeg ellenében való megszerzésére vonatkozó jog, opció vagy warrant, amennyiben a gazdálkodó egység ezt a jogot, opciót vagy warrantot az ugyanolyan sorozatú saját, nem származékos termék fajtájú t keinstrumentumainak valamennyi meglév tulajdonosa számára arányosan felajánlja, t keinstrumentumnak min sül. Az IAS 32 módosításai nem relevánsak a Társaság pénzügyi kimutatásai szempontjából, mivel a Diákhitel Központ Zrt. nem bocsátott ki ilyen instrumentumokat. IFRIC 14 és IAS 19 A meghatározott juttatási eszközök korlátai, minimális finanszírozási követelmények és ezen összefüggések módosításának célja, hogy megszüntesse az értelmezés nem szándékolt következményét a korábban kifizetett hozzájárulások kezeléséb l ered en a minimális alapképzési követelmény hatálya alá tartozó gazdálkodó egységek esetén. A módosítás következményeként bizonyos esetekben az el legfizetést ráfordítás helyett eszközként kell kezelni. Az IFRIC 14 értelmezés és annak módosításai, melyek a január 1-jén vagy az azt követ en kezd d üzleti évekre alkalmazandók, nem relevánsak a Társaság szempontjából. IFRS 7 Pénzügyi instrumentumok: Közzétételek módosításai egyértelm en kifejezik, hogy amennyiben kvantitatív közzétételekkel kapcsolatos kvalitatív közzétételekre is sor kerül, az lehet vé teszi a felhasználók számára, hogy a kapcsolódó közzétételek között 22/52

24 I. Általános információk bemutatása összefüggéseket teremtsenek, és így átfogó képet alkossanak a pénzügyi instrumentumokból ered kockázatok jellegér l és mértékér l. Az IFRS 7 fennálló közzétételi követelményei az alábbiak szerint módosulnak: o annak az összegnek a közzététele, amely a vállalkozás beszámolási id szak végi maximális hitelkockázati kitettségét leginkább jellemzi, figyelmen kívül hagyva a biztosítékokat vagy egyéb hitelmin ség-javítási lehet ségeket, nem szükséges az olyan pénzügyi instrumentumok esetében, amelyek könyv szerinti értéke a lehet legjobban tükrözi a maximális hitelkockázati kitettséget. A birtokolt biztosítékok és az egyéb hitelmin ség-javítási lehet ségek pénzügyi hatásait a fennálló követelményeken felül közzé kell tenni ezen fedezetek meglétének és jellegének leírása céljából; o a fedezetként átvett biztosítékok jellegét és könyv szerinti értékét, az ezen eszközök elidegenítésére vagy a gazdálkodó egység tevékenységeiben való felhasználására vonatkozó politikával együtt, amennyiben az eszközöket nem lehet könnyen pénzeszközre váltani, a gazdálkodó egységnek közzé kell tennie kizárólag a fordulónapon birtokában lév ilyen eszközök tekintetében. Az alábbi követelmények törlésre kerültek az IFRS 7-b l: o azon pénzügyi eszközök könyv szerinti értékének közzétételére vonatkozó követelmények, amelyek nem késedelmesek vagy a feltételek újratárgyalása következtében nem értékvesztettek; o azon fedezetként átvett biztosítékok és egyéb hitelmin ség javítási lehet ségek bemutatásának követelménye, beleértve ezek valós értékére vonatkozó becslést is, amelyek késedelmes vagy értékvesztett pénzügyi eszközökhöz kapcsolódnak; o továbbá az a záradék, amely arra vonatkozott, hogy nem jelent s kockázat esetén kvantitatív közzétételek nem szükségesek, kikerült a IFRS 7 standard el írásai közül. A módosítások a január 1-jén vagy az azt követ en kezd d üzleti évekre alkalmazandók, ugyanakkor a korábbi alkalmazás megengedett. A Társaság jelenleg méri fel a módosítás potenciális hatásait. IAS 1 A pénzügyi kimutatások prezentálása A saját t ke változás kimutatását tekintve módosul és el írja, hogy minden egyes t keelemre vonatkozóan közzé kell tenni a saját t ke változásainak kimutatásában a nyitó és záró egyenleg közötti egyeztetést. Ennek az egyeztetésnek külön be kell mutatnia az eredményb l, az egyéb átfogó jövedelemb l ered változásokat, illetve a tulajdonosokkal tulajdonosi min ségükben bonyolított ügyletekb l ered változásokat is. Az egyéb átfogó jövedelmet érint változásokat t keelemenkénti bontásban kell közzétenni, ez mind a saját t ke változásainak kimutatásában, mind pedig a kiegészít megjegyzésekben megengedett. A módosítások a Társaság évi pénzügyi kimutatásaira vonatkozóan kötelez érvény ek, de várhatóan nem lesz jelent s a hatásuk. A módosított IAS 34 Közbens pénzügyi beszámolók további példákat sorol fel az IAS 34 el írásai szerint bemutatandó események és ügyletek tekintetében, valamint megszüntet lényegességre vonatkozó hivatkozásokat, amelyek egyéb minimális közzétételekre vonatkoztak. 23/52

25 I. Általános információk bemutatása Az IAS 34 standard módosításai nem relevánsak a Társaság szempontjából, mivel a Diákhitel Központ Zrt. nem készít közbens pénzügyi kimutatásokat. A módosított IFRIC 13 Vásárlói h ségprogramok értelmezés tisztázza, hogy a jutalomjóváírások valós értéke figyelembe veszi azoknak a kedvezményeknek és ösztönz knek az értékét, amelyeket azoknak az ügyfeleknek ajánlanának fel, akik nem szereztek jutalomjóváírásokat. Az IFRIC 13 értelmezés módosításai nem relevánsak a Társaság szempontjából, mivel a Társaság nem rendelkezik vásárlói h ségprogramokkal. IFRS 9 Pénzügyi instrumentumok standard az IAS 39 kiváltását célzó átfogó program keretein belül került kibocsátásra. Az IFRS 9 meg rzi, ugyanakkor leegyszer síti a vegyes értékelési modellt és két els dleges értékelési kategóriát hoz létre a pénzügyi eszközökre vonatkozóan: amortizált bekerülési értéken vagy valós értéken történ értékelést. A besorolás a vállalkozás üzleti modelljét l, valamint a pénzügyi eszközb l származó szerz déses cashflow-k jellemz it l függ. Az IAS 39 pénzügyi eszközök értékvesztésére, valamint fedezeti számvitelre vonatkozó iránymutatásai továbbra is érvényben maradnak. Az új standard a január 1-jén vagy az azt követ en kezd d üzleti évekre lesz hatályos, ugyanakkor kötelez en alkalmazandó a Társaság pénzügyi kimutatásaira csak akkor lesz, miután az Európai Unió átvette azt. A standard EU általi elfogadását követ en méri fel a Társaság a módosítás potenciális hatásait. IFRIC 19 Pénzügyi kötelezettségek t keinstrumentumokkal történ rendezése értelmezés útmutatást ad arról, hogy a hitelez felé a pénzügyi kötelezettség egy részét vagy egészét teljesít adósságrészvény csere keretében kibocsátott t keinstrumentum az IAS el írásai szerint fizetett ellenértéknek tekintend. Az értelmezés a július 1-jén vagy az azt követ en kezd d pénzügyi évekre alkalmazandó. A Társaság nem bocsátott ki pénzügyi kötelezettség megszüntetése céljából t keinstrumentumot a beszámolási id szak során. Az értelmezés ennél fogva nincsen hatással a Társaság december 31-én végz d évre vonatkozó pénzügyi kimutatásainak összehasonlító adataira. Továbbá mivel az értelmezés olyan ügyletekre vonatkozik csupán, amelyek a jöv ben történhetnek meg, nem lehetséges el re megállapítani az értelmezés alkalmazásának hatását. 24/52

26 Diákhitel Központ Zrt II. Átfogó jövedelem kimutatáshoz kapcsolódó információk 4. Pénzügyi és biztosítási kockázatok kezelése 4.1. Pénzügyi és biztosítási kockázatok általános bemutatása A Társaság a pénzügyi eszközök és kötelezettségek kapcsán, valamint a diákhitel szerz dések biztosítási komponense miatt az alábbi kockázatoknak van kitéve: hitelezési kockázat biztosítási kockázat likviditási kockázat piaci kockázat el törlesztési kockázat Az alábbiakban bemutatásra kerülnek a fent megnevezett kockázat típusokkal kapcsolatosan a Társaság kockázatkezelési stratégiája és folyamatai, valamint a Társaság t ke-megfelelési politikája Kockázatkezelési keretelvek A Társaság tevékenységével együtt jár bizonyos mérték kockázatvállalás, mely kockázatok felmérése, értékelése, limitálása, elfogadása és kezelése a Társaság minden napi operatív tevékenységének szerves részét képezik. A Társaság kockázatkezelési tevékenysége, folyamatai úgy kerültek kialakításra, hogy azok el segítsék a kockázati környezet változásainak folyamatos nyomon követését. A finanszírozással kapcsolatos kockázatkezelés szervezeti keretei A Diákhitel Központ finanszírozási tevékenyégét az Államadósság Kezel Központ (továbbiakban ÁKK ) segíti. A Társaság szakterülete az ÁKK-val közösen három évre vonatkozó Finanszírozási stratégiát készít, melyet évente felülvizsgál, illetve jóváhagy a Tulajdonos. A kockázatok kezelésének kereteit e stratégia határozza meg. Az ebben szerepl forrásbevonási alapelvek mentén szintén az ÁKK közrem ködésével készül a szöveges, illetve havi szinten számszer sített éves Finanszírozási terv, melyet a Társaság Tulajdonosa mellett az államháztartásért felel s miniszter is jóváhagy a mindenkori költségvetési törvény értelmében. A Társaság Finanszírozási Bizottsága jellemz en havonta ülésezik és az aktuális alaptevékenységi adatok valamint piaci körülmények figyelembe vételével dönt minden finanszírozási tranzakcióról, a Tulajdonos és a Miniszter által a Finanszírozási tervvel egyidej leg jóváhagyott éves kereteken belül. Bels kontrollok rendszere A Társaság a bels kontrolljainak rendszerét a vonatkozó jogszabályok, illetve a Pénzügyi Szervezetek Állami Felügyeletének a bels védelmi vonalak kialakításáról és m ködtetésér l szóló ajánlásai alapján alakítja. 25/52

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Az EU által befogadott nemzetközi pénzügyi beszámolási standardokkal összhangban készített pénzügyi kimutatások december 31.

Diákhitel Központ Zártkören Mköd Részvénytársaság Az EU által befogadott nemzetközi pénzügyi beszámolási standardokkal összhangban készített pénzügyi kimutatások 2016. december 31. TARTALOM Nemzetközi

Diákhitel Központ Zártkören Mköd Részvénytársaság Az EU által befogadott nemzetközi pénzügyi beszámolási standardokkal összhangban készített pénzügyi kimutatások 2016. december 31. TARTALOM Nemzetközi

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

IFRS pénzügyi kimutatások elemzése 2009 Hungarian Accounting Advisory Group

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

IFRS pénzügyi kimutatások elemzése 009 Hungarian Accounting Advisory Group A pénzügyi kimutatások prezentálásának és közzétételének trendje a Budapesti Értéktőzsdén jegyzett társaságok esetében A projekt

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

(EGT-vonatkozású szöveg)

") 2018.10.24. L 265/3 A BIZOTTSÁG (EU) 2018/1595 RENDELETE (2018. október 23.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

2018.10.24. L 265/3 A BIZOTTSÁG (EU) 2018/1595 RENDELETE (2018. október 23.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

RENDELETEK. (EGT-vonatkozású szöveg)

") 2018.4.3. L 87/3 RENDELETEK A BIZOTTSÁG (EU) 2018/519 RENDELETE (2018. március 28.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról

2018.4.3. L 87/3 RENDELETEK A BIZOTTSÁG (EU) 2018/519 RENDELETE (2018. március 28.) az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

IFRS 1 - TOTAL. Gazdasági események a 20X6. január 1-jei főkönyvi kivonat alapján:

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

Az OTP Bank Rt I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai A Bank I. félévi fejlõdése

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Az OTP Bank Rt. 2001. I. félévi összefoglaló nem konszolidált, nem auditált IAS pénzügyi adatai Az Országos Takarékpénztár és Kereskedelmi Bank Rt. elkészítette 2001. június 30-ával zárult félévre vonatkozó

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

Féléves jelentés 2016

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Féléves jelentés 2016 Konszolidált eredménykimutatás IFRS konszolidált, nem auditált eredménykimutatás (millió forintban) 2016. 2015. Változás %-ban Kamat- és kamatjellegû bevételek 29.102 35.616-18,29%

Az IFRS első alkalmazása

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Konszolidált Éves Beszámoló

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2001. december 31. Budapest, 2002. április 26. Richard Pelly a vállalkozás vezetoje KONSZOLIDÁLT MÉRLEG Eszközök (aktívák) 2001. Adatok

Budapest Bank Rt. és leányvállalatai Konszolidált Éves Beszámoló 2001. december 31. Budapest, 2002. április 26. Richard Pelly a vállalkozás vezetoje KONSZOLIDÁLT MÉRLEG Eszközök (aktívák) 2001. Adatok

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

IFRS lexikon. IAS 1 Pénzügyi kimutatások prezentálása

IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása Általános célú pénzügyi kimutatások Kivitelezhetetlen Nemzetközi Pénzügyi Beszámolási Standardok

IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása IFRS lexikon IAS 1 Pénzügyi kimutatások prezentálása Általános célú pénzügyi kimutatások Kivitelezhetetlen Nemzetközi Pénzügyi Beszámolási Standardok

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

Az IFRS9 hatása a vállalatok működésére

https://www.pwc.com/hu/hu/szolgaltatasok/ifrs.html Az IFRS9 hatása a vállalatok működésére Bemutatkozás Maria Williams PwC Igazgató Számviteli Tanácsadás Hosszas előkészület után az IFRS 9 Pénzügyi instrumentumok

https://www.pwc.com/hu/hu/szolgaltatasok/ifrs.html Az IFRS9 hatása a vállalatok működésére Bemutatkozás Maria Williams PwC Igazgató Számviteli Tanácsadás Hosszas előkészület után az IFRS 9 Pénzügyi instrumentumok

E S Z K Ö Z Ö K ( A K T Í V Á K

KSH: 10043189-6419-122-03 Cg.: 03-02-000278/90 Rónasági Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

KSH: 10043189-6419-122-03 Cg.: 03-02-000278/90 Rónasági Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014.év 2015.év a. b. c. d. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01 1.Pénzeszközök

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

6. melléklet a 36/2018. (XI. 13.) MNB rendelethez Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, az ezen típusú EGT-fióktelepek és a PEKMI felügyeleti jelentései ÖSSZEFOGLALÓ TÁBLA

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Értékpapírügyletek számvitele az IFRS alapján

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Értékpapírügyletek számvitele az IFRS alapján Szabályozás rendszere IAS 32: Bemutatás IFRS 9: Megjelenítés, értékelés IFRS 7: Közzétételek + IFRS 13: Valós értéken történő értékelés Fogalmak Pénzügyi instrumentum:

Mérlegfordulónap: Nagyságrend: ezer forint

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

A 2008.06.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Magánnyugdíjpénztári ágazatának 2008. évközi végleges vagyonmérlegér l közzétett adatok Mérlegfordulónap: 2008.06.30

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Mellékelten továbbítjuk a delegációknak a D051482/01 számú dokumentum MELLÉKLETÉT.

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2017. július 6. Címzett: Biz. dok. sz.: Tárgy:

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 FEDŐLAP Küldi: az Európai Bizottság Az átvétel dátuma: 2017. július 6. Címzett: Biz. dok. sz.: Tárgy:

Synergon Informatika Rt. és leányvállalatai. konszolidált éves beszámoló 2005. december 31. Az angol eredeti magyar fordítása

Synergon Informatika Rt. és leányvállalatai konszolidált éves beszámoló. Az angol eredeti magyar fordítása Synergon Informatika Rt. és leányvállalatai Auditált konszolidált éves beszámoló. Tartalomjegyzék:

Synergon Informatika Rt. és leányvállalatai konszolidált éves beszámoló. Az angol eredeti magyar fordítása Synergon Informatika Rt. és leányvállalatai Auditált konszolidált éves beszámoló. Tartalomjegyzék:

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

MELLÉKLET. Az IFRS standardok éves javításai: 2010 2012. évi ciklus 1

HU MELLÉKLET Az IFRS standardok éves javításai: 2010 2012. évi ciklus 1 1 Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden jog fenntartva, kivéve a

HU MELLÉKLET Az IFRS standardok éves javításai: 2010 2012. évi ciklus 1 1 Sokszorosítása az Európai Gazdasági Térségben megengedett. Az Európai Gazdasági Térségen kívül minden jog fenntartva, kivéve a

DUNA TAKARÉK BANK ZRT.

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER

Egyszerűsített IFRS (KKV IFRS)

") Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Egyszerűsített IFRS (KKV IFRS) IFRS for SMEs: IFRS a kis- és középvállalkozások számára Az IASB 2009. július 9-én bocsátotta ki Kis- és középvállalkozás definíciója: amelynek nincs nyilvános elszámolási

Általános útmutatók a prezentációhoz:

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

Általános útmutatók a prezentációhoz: A feladatok során, amennyiben a feladat szövegezése alapján lehetőség van több lehetőség közüli választásra, a hallgató választ a lehetséges esetek közül. Az esettanulmányokban

DUNA TAKARÉK BANK ZRT.

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER 31-ÉN

DUNA TAKARÉK BANK ZRT. AZ EURÓPAI UNIÓ ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK ÉS FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A 2017. DECEMBER 31-ÉN

KSH:10045655-6419-122-15 Cg.:15-02-050265 TiszavasváriTakarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

a december 31-vel végződő évre IFRS szerinti, auditált adatok alapján

ÉVES JELENTÉS a 2017. december 31-vel végződő évre IFRS szerinti, auditált adatok alapján Győr, 2018. április 12. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622 600 Fax:

ÉVES JELENTÉS a 2017. december 31-vel végződő évre IFRS szerinti, auditált adatok alapján Győr, 2018. április 12. Székhely: 9027 Győr, Martin út 1. Postacím: 9002 Győr, Pf. 50 Telefon: 06-96-622 600 Fax:

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma