Ellenőrzési irányok A FairConto Zrt összefoglalója, előadó Ruszin Zsolt

|

|

|

- István Fazekas

- 8 évvel ezelőtt

- Látták:

Átírás

1 Ellenőrzési irányok 2014 A FairConto Zrt összefoglalója, előadó Ruszin Zsolt 1

2 Ruszin Zsolt Az előadó Kamarai tag könyvvizsgáló, bejegyzett adószakértő A FairConto Zrt. vezérigazgatója Az MKOE Alelnöke, Az Országos Számviteli Bizottság tagja.

3 Az ellenőrzési hagyományos területek Az adóhatóság szokásos ellenőrzési területei változatlanul az elnöki irányelv mentén alakulnak, kivéve a költségvetési támogatásokat (pl. áfa visszaigénylés).

4 NAV irányelv 4002/2014. NAV tájékoztató a Nemzeti Adó- és Vámhivatal évi ellenőrzési feladatainak végrehajtásához kapcsolódó ellenőrzési irányokról

5 I. Kockázatkezelés 1. Adóregisztrációt követő és fokozott adóhatósági felügyelethez kapcsolódó kockázatkezelés Az adóregisztrációt követő, az induló vállalkozásokat és a személyi változással érintett társaságokat érintő komplex kockázatelemzés kiterjed valamennyi cégbejegyzésre kötelezett vállalkozásra, emellett pedig továbbra is követelmény, az adott évben jogelőd nélkül alakult társaságok legalább 10%-ának 90 napon belüli helyszíni ellenőrzése is.

6 I. Kockázatkezelés 2. Az adózók életútjához, kapcsolatrendszeréhez vagy költségvetési kapcsolatának volumenéhez igazodó kockázatkezelés Az adózói életút jelentősebb állomásaihoz (átalakulás, tulajdonosokat vagy szervezeti képviselőket érintő személyi változások, illetékesség-, illetve székhelyváltás, megszűnés) kapcsolódó adózói döntések általában önmagukban nem vagy nem jelentős mértékben hordoznak kockázatot, ugyanakkor egyéb kockázatokkal együtt már megalapozhatják az ellenőrzésre történő kiválasztást.

kapcsolódó adózói döntések általában önmagukban nem vagy nem jelentős")

7 I. Kockázatkezelés 2.1 Székhely- és/vagy illetékesség változáshoz kapcsolódó kockázatok - a bejelentett székhelyet székhelyszolgáltató biztosítja és a székhelyszolgáltatóhoz történő bejelentkezés, illetve a nyújtott szolgáltatás tényleges tartalma nem felel meg a székhellyel szemben támasztott jogszabályi követelményeknek, - a bejelentett cím nem létező, vagy a létező cím alkalmatlan a székhelytől megkívánt funkcióra, - a székhelyként történő használat jogcíme nem/vagy nem megfelelően igazolt, - gyakori székhely-, vagy illetékességváltás, melyhez tényleges gazdasági indok nem kapcsolódik.

8 I. Kockázatkezelés 2.2 Személyi változásokhoz kapcsolódó kockázatok - a vállalkozást olyan külföldi magánszemélynek értékesítik és/vagy ügyvezetője olyan külföldi magánszemély lesz, akinek nincs belföldi bejelentett lakcíme, csak kézbesítési meghatalmazottra vonatkozó adatok bejelentésére került sor; - céghalmozó, cégbedöntéssel érintett személy kerül ügyvezetői, tulajdonosi körbe, - az új ügyvezetőként bejelentett személy tényleges ügyvezetői tevékenységet nem végez.

9 I. Kockázatkezelés 2.3 Az adózók költségvetési kapcsolataihoz köthető kockázatok - bevallási szokások lényeges megváltozása, - a bevallások benyújtásának elmaradása, - a bevallások értékadatainak tendenciózus, jelentős megváltozása, - a bejelentési kötelezettségek többszöri elmulasztása.

10 I. Kockázatkezelés 2.4 Az adózók kapcsolatrendszerét érintő kockázatok - a korábban az adóhatóság látókörébe került szándékos adóelkerülők, fantom cégek tulajdonosainak és képviselőinek érdekeltségi körébe tartozó, bevallások utólagos vizsgálatára irányuló ellenőrzés keretében még nem ellenőrzött vállalkozások, - a felszámolási vagy kényszertörlési eljárással megszűnő társaságok tulajdonosi köre által alapított új társaságok, - az adóhátralékot felhalmozó cégek tulajdonában lévő vagyonelemek kivonását követően - nem a jövőbeni gazdasági tevékenység folytatása céljából - felvásárló cégeknek, illetve magánszemélyeknek (ún. cégtemetőknek) értékesítők még élő cégkapcsolatai, - kockázatosnak minősülő társaságok haszonhúzó tagjai.

11 I. Kockázatkezelés 3. Új lehetőségek Tételes áfa (kiválasztás) Online pénztárgépek Internetes megrendelések, facebook oldalak Cél: komplex kockázatkezelés

12 II. Adatgyűjtés 1. Adatgyűjtésre irányuló ellenőrzések online pénztárgépek, mulasztó kereskedők beiktatása, cégtemetők, beruházások, felszámolt cégek 2. Egyes gazdasági események valódiságának vizsgálatára, valamint az egyes adókötelezettségek teljesítésére irányuló ellenőrzések Láncvizsgálatok

13 III. Utólagos vizsgálat 1. Általános forgalmi adó 2. Környezetvédelmi termékdíj, népegészségügyi termékadó és energiaadó ellenőrzése 3. Társasági adó és egyéb adók, adókötelezettségek 4. Egészségbiztosítási Alapot és Nyugdíjbiztosítási Alapot megillető bevételek 5. Személyi jövedelemadó, egyéb kötelezettségek, jogosultságok ellenőrzése 6. A csőd-, a felszámolási és a kényszertörlési eljárás alatt álló adózók ellenőrzése

14 ÁFA ellenőrzések - a kiutalás előtti ellenőrzések hagyományos területei - a számla-, nyugtaadási kötelezettség elmulasztása, illetve igazolatlan eredetű áru forgalmazása - ún. adóminimalizáló adózók ellenőrzése

15 ÁFA ellenőrzések - külföldről, jellemzően a Közösség valamely más tagállamából, avagy harmadik országból származó, de a Közösség más tagállamában szabadforgalomba helyezett árut a vállalkozások fiktív kereskedelmi láncolaton keresztül értékesítik adót nem fizető fantom (az adóhatóság által elérhetetlen) cég beiktatásával, míg az áru közvetlenül a haszonhúzóhoz kerül - színlelt közösségen belüli értékesítés

cég beiktatásával, míg az áru közvetlenül a haszonhúzóhoz kerül - színlelt közösségen")

16 ÁFA ellenőrzések - színlelt közösségen belüli értékesítés - belföldi általános forgalmi adó összesítő jelentés adatainak összefuttatása révén kimutatott jelentős eltéréssel érintett adózók ellenőrzése - a számlagyárak, csalárd értékesítési láncolatok, körbeszámlázásos ügyeletek felderítése

17 III. Utólagos vizsgálat 2. Környezetvédelmi termékdíj, népegészségügyi termékadó és energiaadó ellenőrzése Az egyéb kőolajtermékek, és gumiabroncsok terén indokolt a vizsgálat, a környezetvédelmi termékdíj mérése és bevallása terén való mulasztásokat és szándékos csalásokat kell felderíteni. A népegészségügyi termékadó kapcsán az összetétel hitelt érdemlő igazolására, a mentességek jogszerű alkalmazására, a számlázásra különösen az energiaital, üdítőital, ételízesítő, gyümölcsíz és az előrecsomagolt cukrozott készítmények terén.

18 III. Utólagos vizsgálat 3. Társasági adó és egyéb adók, adókötelezettségek A társasági adó terén az indokolatlanul elszámolt költség-, ráfordításelemek feltárása, a külföldi kapcsolt leány-, anyavállalatok (tőke/profit kimentés) esetén a veszteség hazai cégeknél való lecsapódása. Az adóalap módosító tételek meghatározásakor figyelmet kell fordítani arra, hogy a terven felüli értékcsökkenésként elszámolt, az értékesített immateriális javak, tárgyi eszközök nettó értékének kivezetéseként elszámolt összeg, valamint különböző bírságok, szankciók gyakorta nem kerülnek adóalap növelő tételként besorolásra. A rossz jogértelmezéseket ki kell szűrni a kutatás-fejlesztés területén is.

19 III. Utólagos vizsgálat 3. Társasági adó és egyéb adók, adókötelezettségek Vizsgálni kell a látvány-csapatsportok támogatása címén igénybe vehető adókedvezmény érvényesítését, valamint a kis- és középvállalkozások adókedvezményeit (kisvállalkozások adókedvezménye, befektetési adóalapkedvezmény) is. A számviteli szabályok szankcionálása is előfordulhat, különös tekintettel a bizonylatok megőrzésére. A feltételes adómegállapítás tárgyában hozott határozatok növekvő száma miatt az utólagos ellenőrzés a jövőben is kiemelt feladatként tekint az adóhatóság. A jövedelem -(nyereség-) minimum utáni adókötelezettség teljesítésének vizsgálata csak szűkebb körben, elsődlegesen azon társaságoknál indokolt, amelyek esetében az ellenőrzés elrendelését egyéb kockázatok is alátámasztják. A szakképzési hozzájárulást a tanulószerződésekről vezetett kamarai nyilvántartások adatai alapján (is) ellenőrizni kell az adóhatóságnak. A pénzügyi tranzakciós illeték ellenőrzése megkezdődik.

20 III. Utólagos vizsgálat 4. Egészségbiztosítási Alapot és Nyugdíjbiztosítási Alapot megillető bevételek Az utóbbi években visszaélésekkel különösen érintett területté vált a munkaerő-kölcsönzés. Épp ezért 2014-ben kiemelt figyelem irányul azokra az esetekre, amikor munkaerő-kölcsönzéssel foglalkozó társaságok útján történik az alkalmazottak foglalkoztatása. Kiemelt terület szakképzettséget nem igénylő munkakörökben foglalkoztatott munkavállalók utáni adókedvezmény, a 25 év alatti vagy az 55 év feletti foglalkoztatottak után érvényesíthető kedvezmény vagy a szabad vállalkozási övezetben működő vállalkozások adókedvezményei.

21 III. Utólagos vizsgálat 5. Személyi jövedelemadó, egyéb kötelezettségek, jogosultságok ellenőrzése A vagyonosodási vizsgálatok tovább folynak, az eltitkolt jövedelmek feltárása érdekében vizsgálandó a magánszemélyek jövedelmeinek és vagyongyarapodásának, illetve életvitelre fordított kiadásainak összhangja elsődlegesen a működésükre, adózói kapcsolataikra tekintettel jelentős kockázatot hordozó társaságok magánszemély tagjai, - az egyéb ellenőrzések alapján rendelkezésre álló információk szerint - a vállalkozások pénzforgalmi számlájáról jelentős összegű készpénzt felvevő, de annak vállalkozási célú felhasználását igazolni nem képes, az adócsalás gyanús ügyletekkel érintett magánszemélyek, valamint a csőd-, a felszámolási és a kényszertörlési eljárások alá kerülő adózók vagyonát vagy jelentős jövedelmeket eltitkoló magánszemélyek körében.

22 III. Utólagos vizsgálat 5. Személyi jövedelemadó, egyéb kötelezettségek, jogosultságok ellenőrzése A bevallásában nagy összegű bevételt, és ezzel szemben magas költséget szerepeltető, a jövedelmét minimalizáló egyéni vállalkozók ellenőrzése során fokozott érdek fűződik a költségek szigorúbb vizsgálatához, a számlák hitelessége és a tevékenységgel történő összefüggés tekintetében egyaránt. A jövedelem- (nyereség-) minimum utáni adókötelezettség teljesítésének vizsgálata az olyan jövedelmezőnek tekinthető területeken (pékségek, mezőgazdasági tevékenységet végzők, közúti áruszállítók, kiskereskedők) működő vállalkozók esetében indokolt, ahol az ellenőrzés elrendelését egyéb kockázatok is alátámasztják.

23 III. Utólagos vizsgálat 5. Személyi jövedelemadó, egyéb kötelezettségek, jogosultságok ellenőrzése A bevallott adóalapok teljes körűségének vizsgálata céljából a vállalkozási tevékenységet nem folytató magánszemélyeknél is ellenőrizendő az adókedvezmények feltételeinek teljesülése, az adó-visszaigénylések jogszerűsége ben is célkitűzés a személyi jövedelemadó 1+1%-áról tett rendelkező nyilatkozatok alapján a legnagyobb összegű támogatásban részesülő kedvezményezettek fokozottabb, és a felhasználás jogszerűségét célzó vizsgálata. Továbbra is feladat az állami garancia beváltás jogszerűségének vizsgálata, mely ellenőrzéseket a KAIG végzi.

24 III. Utólagos vizsgálat 6. A csőd-, a felszámolási és a kényszertörlési eljárás alatt álló adózók ellenőrzése A vizsgálatok mennyiségi jellegéről át kell térni a minőségi vizsgálatra. Az ellenőrzések révén fel kell lépni azon jogszerűtlen magatartásokkal szemben is, amelyek az adóhatóság által képviselt költségvetési érdekek közvetlen és jelentős sérelmével járnak (pl. a hitelezői vagyon csorbítása, csalárd egyezségek, cégtemetők, stb.). A hitelezők kielégítésére elsősorban az adós gazdálkodó szervezet vagyona szolgál forrásul, ugyanakkor bizonyos esetekben a hitelezői követelések megtérítése követelhető az adós gazdálkodó szervezet tagjától, vezető tisztségviselőjétől vagy más személytől, ezért azt is vizsgálni kell, hogy fennállnak-e a vezetői, tagi felelősség érvényesítésére irányuló eljárások esetleges megindításának feltételei.

25 III. Utólagos vizsgálat 1. Általános forgalmi adó 2. Környezetvédelmi termékdíj, népegészségügyi termékadó és energiaadó ellenőrzése 3. Társasági adó és egyéb adók, adókötelezettségek 4. Egészségbiztosítási Alapot és Nyugdíjbiztosítási Alapot megillető bevételek 5. Személyi jövedelemadó, egyéb kötelezettségek, jogosultságok ellenőrzése 6. A csőd-, a felszámolási és a kényszertörlési eljárás alatt álló adózók ellenőrzése

26 IV. Tevékenység IV. Az ellenőrizendő főbb tevékenységi körök 1. Mezőgazdaság 0146 Sertéstenyésztés 1011 Húsfeldolgozás, - tartósítás 1061 Malomipari termék gyártása 2. Ipar 2511 Fémszerkezet gyártása 4120 Lakó- és nem lakóépület építése

27 IV. Tevékenység IV. Az ellenőrizendő főbb tevékenységi körök 3. Kereskedelem 4520 Gépjárműjavítás, -karbantartás 4532 Gépjárműalkatrész-kiskereskedelem 4636 Cukor, édesség nagykereskedelme 4631 Zöldség, gyümölcs nagykereskedelem 4623 Élőállat nagykereskedelme 4632 Hús-, húskészítmény nagykereskedelme 4690 Vegyes termékkörű nagykereskedelem 7311 Reklámügynöki tevékenység 7820 Munkaerő-kölcsönzés 8010 Személybiztonsági tevékenység

28 IV. Tevékenység IV. Az ellenőrizendő főbb tevékenységi körök 7311 Reklámügynöki tevékenység 7820 Munkaerő-kölcsönzés 8010 Személybiztonság

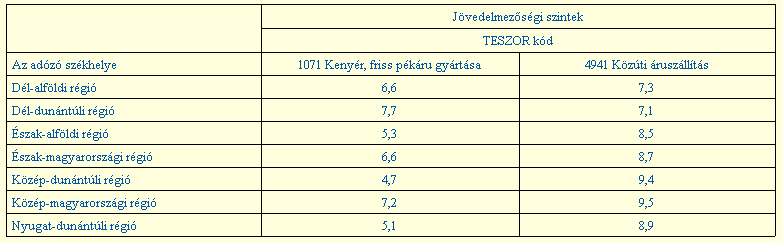

29 IV. Tevékenység A jövedelmezőség szempontjából ellenőrizendők: 1071 Kenyér, friss pékáru gyártása 4941 Közúti áruszállítás Tevékenységgel foglalkozó vállalkozások, amennyiben jövedelmezőségük (eredmény/nettó árbevétel) alacsonyabb, mint az adott térségre, gazdálkodási formára tekintettel megállapított, az alábbiak szerinti táblázatban megjelölt jövedelmezőségi mutató 50%-a.

30 IV. Tevékenység

31 IV. Tevékenység A jövőben várható ellenőrzések célkeresztjében: 5610 Éttermi, mozgó vendéglátás 7112 Mérnöki tevékenység, műszaki tanácsadás 7740 Immateriális javak kölcsönzése

32 Ellenőrzési arányok

33 Ellenőrzési arányok

34 Jó hír!!! 34

35 Számla től mizéria nem várható 35

36 Számla mizéria várható től 36

37 Folyamatos teljesítés i vagy később fizetési határidejű, ét követően kezdődő időszaki számla esetén már az időszak utolsó napja lesz a teljesítési időpont! 37

38 2014: pénztárgépek cseréje Még ebben az évben, biztosan A szakértői vélemények szerint augusztus 31-ig az összes online pénztárgép üzembe-helyezésék 80%-a történhet meg, de a rendszer már működni is fog. Persze Magyarország ismét olyasmit csinál, amit még soha, senki Ha menni fog, akkor bőven lesz követője 38

39 Ellenőrzési ügyek 2014 Van kérdésük? 39

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

Tájékoztató A Nemzeti Adó- és Vámhivatal Dél-alföldi Regionális Adó Főigazgatósága 2013. évi tevékenységéről és a 2014. évi ellenőrzési irányelvekről Dr. Papp István főigazgató 2014.03.05. 1 Szeged, 2014.

Az Adó- és Pénzügyi Ellenőrzési Hivatal évi ellenőrzési irányelve február 18.

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal 2010. évi ellenőrzési irányelve 2010. február 18. Ellenőrzési megállapítások alakulása 2005-2009. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

Az Adó- és Pénzügyi Ellenőrzési Hivatal Kiemelt ellenőrzési feladatai 2010. október 1. Ellenőrzési megállapítások alakulása 2005-2010.08. (milliárd Ft) 500 450 400 350 300 250 200 150 100 50 0 468 443

2014/01. ÖSSZEFOGLALÓ A NAV 2014. ÉVI ELLENŐRZÉSI IRÁNYAIRÓL

ÖSSZEFOGLALÓ A NAV 2014. ÉVI ELLENŐRZÉSI IRÁNYAIRÓL A NAV 2013. február 18-án tette közzé 2014. évre vonatkozó ellenőrzési irányait, melynek fontosabb pontjait az alábbi összefoglaló tartalmazza. Elöljáróban

ÖSSZEFOGLALÓ A NAV 2014. ÉVI ELLENŐRZÉSI IRÁNYAIRÓL A NAV 2013. február 18-án tette közzé 2014. évre vonatkozó ellenőrzési irányait, melynek fontosabb pontjait az alábbi összefoglaló tartalmazza. Elöljáróban

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2013. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2013. február 5. Célkitűzések A NAV

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2008. évi ellenőrzési irányelvei 2008. február 19. Dr. Szikora János elnök Varga Lászlóné elnökhelyettes Hajdú Miklósné főosztályvezető Az ellenőrzési irányelv Az

Az adóztatási szerv ellenőrzési feladatai Kiemelt vizsgálati célok

Nemzeti Adó- és Vámhivatal által kiadott 4002/2014. tájékoztatás a Nemzeti Adó- és Vámhivatal 2014. évi ellenőrzési feladatainak végrehajtásához kapcsolódó ellenőrzési irányokról Az adózás rendjéről szóló

Nemzeti Adó- és Vámhivatal által kiadott 4002/2014. tájékoztatás a Nemzeti Adó- és Vámhivatal 2014. évi ellenőrzési feladatainak végrehajtásához kapcsolódó ellenőrzési irányokról Az adózás rendjéről szóló

Kiemelt adóellenőrzési feladatok 2011.

Kiemelt adóellenőrzési feladatok 2011. Dr. Varga Árpád Elnökhelyettes, NAV Sopron, 2011. október Ellenőrzési darabszámok és megállapítások Ellenőrzési darabszámok és megállapítások 2009. év 2010. év 2011.

Kiemelt adóellenőrzési feladatok 2011. Dr. Varga Árpád Elnökhelyettes, NAV Sopron, 2011. október Ellenőrzési darabszámok és megállapítások Ellenőrzési darabszámok és megállapítások 2009. év 2010. év 2011.

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei. 2009. február 17.

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

A Nemzeti Adó- és Vámhivatal ellenırzési tájékoztatója a 2012. évi ellenırzési feladatok végrehajtásához

A Nemzeti Adó- és Vámhivatal ellenırzési tájékoztatója a 2012. évi ellenırzési feladatok végrehajtásához Dr. Varga Árpád Külsı Kapcsolatokért Felelıs Elnökhelyettes 2012. február 16. Kiemelt ellenırzési

A Nemzeti Adó- és Vámhivatal ellenırzési tájékoztatója a 2012. évi ellenırzési feladatok végrehajtásához Dr. Varga Árpád Külsı Kapcsolatokért Felelıs Elnökhelyettes 2012. február 16. Kiemelt ellenırzési

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Előadó: Varga Lászlóné, főigazgató. NAV Nyugat-dunántúli Regionális Adó Főigazgatósága. Győr, 2014. március 19.

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

Évértékelő sajtótájékoztató Előadó: Varga Lászlóné, főigazgató NAV Nyugat-dunántúli Regionális Adó Főigazgatósága Győr, 2014. március 19. Kiemelt adóbevételek alakulása a régióban, 2012-2013. évben 103,1%

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

NAV szervezete, 2011. évi ellenőrzési irányelv. Dr. Varga Árpád Elnökhelyettes, NAV

NAV szervezete, 2011. évi ellenőrzési irányelv Dr. Varga Árpád Elnökhelyettes, NAV Adóztatás szervezete PM Ell. Főig. Adómegállapító Hivatal TB Illeték, SZF VP APEH 1987. Július 1. APEH 1999. Január 1.

NAV szervezete, 2011. évi ellenőrzési irányelv Dr. Varga Árpád Elnökhelyettes, NAV Adóztatás szervezete PM Ell. Főig. Adómegállapító Hivatal TB Illeték, SZF VP APEH 1987. Július 1. APEH 1999. Január 1.

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2015. évi ellenőrzési feladatok végrehajtásához

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2015. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2015. február 19. ADÓSZAKMAI TERÜLET

A Nemzeti Adó- és Vámhivatal ellenőrzési tájékoztatója a 2015. évi ellenőrzési feladatok végrehajtásához Dr. Varga Árpád Külső Kapcsolatokért Felelős Elnökhelyettes 2015. február 19. ADÓSZAKMAI TERÜLET

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

AZONOSÍTÓ ADATOK. 2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje)

") Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Helyi iparűzési adóbevallás 200. adóévről Albertirsa Város illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

A NAV számlaszámok és adónemeik január 1-től érvényes jegyzéke

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Adónaptár 2006. 2006. január

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Adónaptár 2006 2006. január jan. 12. jan. 15. (jan. 16.) jan. 20. az igazoláson szereplő, a kifizető által le nem vont adó, adóelőleg megfizetése a magánszemély, az egyéni vállalkozó, a mezőgazdasági őstermelő

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

A NAV számlaszámok és adónemeik február 2-ától érvényes jegyzéke

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

Csanytelek Község Önkormányzata Képviselő-testülete a helyi iparűzési adóról szóló önkormányzati rendelet 1. függeléke BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

Csanytelek Község Önkormányzata Képviselő-testülete a helyi iparűzési adóról szóló önkormányzati rendelet 1. függeléke BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 BEVALLÁS

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

Szigetvár Város Önkormányzata 1/9 Költségvetési és Adóosztály 7900 Szigetvár Zrínyi tér 1. Tel.: 06 73 514-300 514-325 Fax: 06 73 514-355 Szigetvári Polgármesteri Hivatal Iktató Költségvetési és Adóosztály

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

HELYI IPARŰZÉSI ADÓBEVALLÁS állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma:

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2009. adóévben Békésszentandrás Nagyközség Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Társadalombiztosítás, szociális hozzájárulási adó, egészségügyi hozzájárulás 2017-es változásai Dr. Kiss Mariann Bővül a biztosítottak köre a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Aktuális számviteli kérdések 2017.

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Aktuális számviteli kérdések 2017. I. Számviteli törvény változásai 2016 évközi és a 2017-es változások I.1. A számviteli törvény 2016 évközi változásai 1. Az IFRS-ekkel összefüggő módosítások 2. Jogharmonizációs

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 BEVALLÁS

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben SZENTMÁRTONKÁTA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2010. adóben SZENTMÁRTONKÁTA önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

Adóalapok védelmére hozott intézkedések Magyarországon szeptember 30. Sopron

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

a helyi iparüzési adóról. I. fejezet Általános rendelkezések

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai. Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

bevallása A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2013. évben kezdődő adóévben Hévízgyörk önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről.

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2013. évben kezdődő adóévben Hévízgyörk önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről.

feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

Építésügy, adózás, feketemunka IV. Országos Kéménykonferencia Kecskemét, 2006. március 24. Dr. Juhász István az APEH szakmai elnökhelyettese Építésügy Körbetartozás/lánctartozás (államháztartás, EUpénzek,

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP. II. Bevallott időszak: év hó naptól év hó napig

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Tiszasziget Polgármesteri Hivatal BEVALLÁS

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

Tiszasziget Polgármesteri Hivatal Adóiroda 6756 Tiszasziget Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkezett: Előadó: Tiszasziget Polgármesteri

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. ben kezdődő adóben ÁBRAHÁMHEGY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. ben kezdődő adóben ÁBRAHÁMHEGY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

BEVALLÁS a helyi iparűzési adóról. Felsõjánosfa Község Önkormányzata. titulus családi név utónév 2. utónév. titulus családi név utónév 2.

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

BEVALLÁS a helyi iparűzési adóról Cím: 9934 Felsõjánosfa, Kossuth L. utca 35, levelezési cím: 9934 Felsõjánosfa, Kossuth L. utca 35 Telefon: 06-94-548-050, fax: 06-94-428-024, e-mail: koh@oriszentpeter.hu

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli törvény szerinti

8. A Htv. 41. (8) bekezdés alapján, közös őstermelői igazolványban adószámmal rendelkező őstermelő (adózó), családi gazdálkodó bevallása

bekezdés alapján, közös őstermelői igazolványban adószámmal rendelkező őstermelő (adózó), családi gazdálkodó bevallása") I. Adóalany 1. BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2017. ben kezdődő adóben a Zalaegerszeg Megyei Jogú Város Önkormányzat illetékességi területén folytatott

I. Adóalany 1. BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2017. ben kezdődő adóben a Zalaegerszeg Megyei Jogú Város Önkormányzat illetékességi területén folytatott

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben a Mezőkeresztes Város önkormányzat illetékességi területén folytatott tevékenység utáni

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben a Mezőkeresztes Város önkormányzat illetékességi területén folytatott tevékenység utáni

Magyar Könyvvizsgálói Kamara éves konferenciája szeptember 08.

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Magyar Könyvvizsgálói Kamara éves konferenciája 2016. szeptember 08. Amiről beszélni fogok A NAV átalakításának célja Az ellenőrzési tevékenység korszerűsítése Kockázatkezelés és kiválasztás Valós idejű

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában Tánczos Zoltán főosztályvezető helyettes Ügyfélkapcsolati és Tájékoztatási Főosztály A hatósági tapasztalatok Ellenőrzés során

Kontroll információk hasznosítása a környezetvédelmi termékdíj vonatkozásában Tánczos Zoltán főosztályvezető helyettes Ügyfélkapcsolati és Tájékoztatási Főosztály A hatósági tapasztalatok Ellenőrzés során

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Változások az adójogszabályokban 2015.

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

Változások az adójogszabályokban 2015. Az adózás rendjét érintő változások Képviselet, fokozott adóhatósági felügyelet Az Art. 7. (1)-(7) bekezdéseinek módosulásával a képviseletre jogosultak körébe a

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e. az iparűzési adóról

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e az iparűzési adóról Hegyesd Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban Ht.) 1. - ának

Hegyesd község Önkormányzata Képviselőtestületének 11/2003. /XII.31/ r e n d e l e t e az iparűzési adóról Hegyesd Önkormányzat a helyi adókról szóló 1990. évi C. törvény (a továbbiakban Ht.) 1. - ának

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

- BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2013. évben kezdődő adóévben a Tiszakeszi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

- BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2013. évben kezdődő adóévben a Tiszakeszi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 7002./2010. APEH irányelve az ellenőrzési feladatok 2010. évi ellátásához

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 7002./2010. APEH irányelve az ellenőrzési feladatok 2010. évi ellátásához Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 90.

Az Adó- és Pénzügyi Ellenőrzési Hivatal elnökének 7002./2010. APEH irányelve az ellenőrzési feladatok 2010. évi ellátásához Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) 90.

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

címe (lakóhelye, székhelye):... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.

:... telephelye:... levelezési címe:... adószáma: - - - - - A vállalkozás e-mail címe:.") Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Polgármesteri Hivatal Adóirodájának 6600 Szentes, Kossuth tér 6. Pf.:58.Tel: 63/510-326 Iparűzési adó számla : 12066007-00372844-00100001 Mulasztási bírság számla: 12066007-00373020-00100008 Késedelmi

Az adóhatóság tölti ki! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Gyöngyösoroszi önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

BEVALLÁS. FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2017.évben kezdődő adóévről a Tát Város Önkormányzata illetékességi területén folytatott tevékenység utáni adókötelezettségről

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Társasági adó változások 2010-2011, 2013. 2010. november

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Társasági adó változások 2010-2011, 2013 2010. november Adómérték A kedvezményes 10 %-os adókulcs változása 2010- ben átmenettel, új 29/K és 29/L -ok 2011-től minden adózóra 500 millió forint adóalapig

Ügyintézési határidőbe nem számító időtartamok bővítése Szokásos piaci ár megállapítására vonatkozó szabályok változásai Beszámoló közzétételével kapc

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

2018. november 27. 10:00-12:00 - Dr. Kovács Ferenc - Változások az adóeljárás szabályozásában 2019. január 1-jétől (a 2018. évi XLI. törvény 179-193., 206-212. és a T/2931 törvényjavaslat 106-133. tükrében)

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

2010. évi CLIII. törvény. a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

2. Bevallás jellege (A bevallás jellegét a megfelelő négyzetben x-szel jelölje.)

") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ZSÁMBÉK VÁROS önkormányzat illetékességi adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára adás napja:...év...hó...nap Az adóhatóság megnevezése:...

BEVALLÁS. 2. Születési helye: város/község, ideje: év hó nap. 5. Székhelye, lakóhelye: város/község

Érkezett: a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. adóévben Szigetvár Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Érkezett: a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. adóévben Szigetvár Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/ /14. mellék, Fax: 62/ BEVALLÁS

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

Polgármesteri Hivatal 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583-560/14. mellék, Fax: 62/283-311 Átvétel: BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2012. adóévben

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Ellenőrzési terv december 31-ig. (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában)

") Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

SORON KÍVÜLI ZÁRÓ BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

SORON KÍVÜLI ZÁRÓ BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Debrecen önkormányzat illetékességi területén folytatott tevékenység

SORON KÍVÜLI ZÁRÓ BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2015. évben kezdődő adóévben Debrecen önkormányzat illetékességi területén folytatott tevékenység

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása 20.. adóévről a Bakonyszentkirály község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

A Vállalkozók nettó árbevételének a kiszámítása 20.. adóévről a Bakonyszentkirály község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C.

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Mit lát az adóellenőr?

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

II. Bevallott időszak év hó naptól év hó napig.

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016 évben kezdődő adóévben a Barcs Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016 évben kezdődő adóévben a Barcs Város Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről