A Pannon Váltó Nyrt évi konszolidált beszámolója

|

|

|

- Bálint Pásztor

- 8 évvel ezelőtt

- Látták:

Átírás

1 A Pannon Váltó Nyrt évi konszolidált beszámolója

2 á é é á á ő é é ő ü ü ő ő á ó é Á á é Ő á ó É

3 A PANNoN VÁLTÓ NYRT. és leányvállalatai lfrs szabványok szerint elkészített, konszolidá pénzügyi beszámolója a 2012.december 3í-i fordulónappal zárult pénzügyi évről A PANNoN VÁLTÓ NYRT és eányvállalatai i mérleg kimutatása t!2,81 : ezéf.=fúiffi É$=*pátc Befektetett eszközök Immateriális javak Iárgyi eszközök 2.firtI:;!tt?::3* e-ter.j"biifil Befektetések társult vállal kozásban Egyéb befektetett eszközök téí-s_zköl gg52e.s.lh''éígfi z ,5 í FoÍ$ó.é..$*lrii_2, (észletek 109 VevőkÖvetelések' nettó Egyéb forgóeszközök AdÓ követelés Pénzeszközök 9'.ÉsEÉ.éftÍffi ó.é köl ;,.= = 9-SS-Z'E$'ESZKOZ F'p..B'RAs t Saját tőke Jegyzett toke - Visszavásárolt saját részvénv Tartalékok RészYényesek részesedese az ereo rrrerr1,oa Ré$z.=ríé'ily$ékíe.-iUp'.*,!j'átÍó KÜ 9 E ',,977 9tA {{!t+ 09g 3 Úf, 'l23 87í í,..953 o'.' lso tulajdonosok részesedése g ig$játtőke :4,47;4$5 2lí,15_18: !{Í's.s..z]Íi.}é,ÍáHtú,,Hötcl"éz e_'ttd'eg]ek HosszÚ lejáratú hitelek éven túli része éltartalékokvárható kötelezettséqekre -gyéb hosszú lejáratú kötelezettségek '1 94Ésino.$'sz'Ú BjáÍ'aÉltöJélé"'zetffiÉg ';!ÍoYi[qjí }.í{raltr,lk. o-ts,. éít$é_gp k:=.,/',,,'é. l'i SzállítÓk és egyéb rövid lejáratú kötelez ttséqek 3éltartalékok várható kotelezettséqekre lövid lejáratú hitelek Hosszú lejáratú hitelek rovid lejáratú része 9$"é s.l.ö.í'í'dlléjá *ö.íé 9s$=ZH$.,iF- B,l_,,,= gl ru Hf i ] é.ft3rég lli,..: "869, M;# {I48,ilffS-===.,:SO, il2 s-=-í}zs F1 LőtL& bg Keltezés:/ Date a -.'a11al1.-o:ás r_e.retój F'tr{' Í $t611p. CI e,.kápti= -'ríarra e]irre ilir* r t'r e1ój r l,

4 Á Ó é á á á é á é ö é é é é é ű á í á é é á á á é é é é é ő é é á Í á É

5 Ü ö ü í í Ü É ú É

6 á ó É é á á á á í é é ő ő ü é ű á á ó Í ó é á á á ő é é é ö é é é é é é Ü ö ö é í é é é á í ó ö é á á é ö á ú ö é á á ő ö é á á é ó ö ö á á é ő Ó é é é é é é é é é ő á ó Í á ü Í ÍÉ Í é ö ö ö ö á é á ö é é á á é é ú Ú ö ö ö é Ü ö é é ú ú ö ö ö é é á é ö ö é ö é á á É é í é é Í ö á Í á á á Á ü í

7 A Pannon Váltó Nyrt évi konszolidált beszámolójának részét képezı Kiegészítı melléklet

8 Kiegészítı megjegyzések és mellékletek a konszolidált beszámolóhoz. 1. A gazdálkodó és környezetének bemutatása A Pannon-Váltó Vagyonkezelı és Kereskedelmi Nyrt november 1-én átalakulás útján jött létre a jogelıd Váltó Kft-bıl. A részvénytársaságot a Gyır-Moson-Sopron Megyei Bíróság, mint Cégbíróság január 16-án jegyezte be számon a cégjegyzékbe. A Fıvárosi Bíróság, mint Cégbíróság pedig március 22-én jegyezte be számon. A társaság székhelye február 10-tıl: 1039 Budapest, Kossuth Lajos üdülıpart 102.I/b. A társaság részvényei: a részvénytársaság darab, egyenként 1000 Ft névértékő, névre szóló, egyenlı jogokat biztosító törzs-részvénnyel rendelkezik. A társaság tulajdonosi struktúrája a mérleg fordulónapján (2012.december 31.) az alábbi: Tulajdonos neve, székhelye Szavazati arány Pannon Investor Zrt Budapest, Kossuth Lajos üdülıpart ,98 % Pannon Consulting Kft Budapest, Kossuth L. üdülıpart ,99 % Pannon Consultline Kft Budapest, Kossuth L. üdülıpart ,40 % Saját részvények 7,37 % Belföldi magánszemélyek tulajdona: 5,26 % A Társaság részvényei tızsdén jegyzettek, a tulajdonosi struktúrában egyéb hazai befektetık -ként megjelölt 5,26 % tulajdonképpen a tızsdei forgalom során közkézre került részvényeknek felel meg, ez darab részvény. A társaság leányvállalatai: Pannon Dunapart Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102. részesedése eft, 2,21 %-os tulajdoni és szavazati arány Pannon Consulting Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102. részesedése E. Ft; 99,9%-os tulajdoni és szavazati arány. Pannon-Property Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102.; részesedése E. Ft; 49,5%-os tulajdoni és szavazati arány. Pannon Consultline Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102. részesedése

9 E. Ft; 94,20 %-os tulajdoni és 20%-os szavazati arány. Pannon-Alfa Kft; 1039 Budapest, Kossuth Lajos üdülıpart 102., részesedése E. Ft; 48,47 %-os tulajdoni és szavazati arány. KOKRON Befektetési Kft.; 6800 Hódmezıvásárhely, Teleki u. 18., részesedése: E. Ft, 49,40 %-os tulajdoni és szavazati arány. A társaság jelentıs befolyással (25 % feletti szavazat) rendelkezik az alábbi társaságban: Pannon-Property Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102.; részesedése E. Ft; 49,5%-os tulajdoni és szavazati arány. KOKRON Befektetési Kft, ; 6800 Hódmezıvásárhely Teleki u. 18., részesedése E Ft, 49,40 %-os tulajdoni és szavazati arány. Pannon Alfa Kft., 1039 Budapest, Kossuth Lajos üp. 102., részesedése E. Ft, 48,47 %-os tulajdoni és szavazati arány. A társaság közvetlen irányítást biztosító befolyással (75 % feletti szavazat) rendelkezik az alábbi társaságokban: Pannon Consulting Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102.; részesedése E. Ft; 99,9%-os tulajdoni és szavazati arány. Pannon Consultline Kft.; 1039 Budapest, Kossuth Lajos üdülıpart 102., részesedése E. Ft; 94,20 %-os tulajdoni és 20 %-os szavazati arány. A leányvállalatok közül kettınek résztulajdona van a Pannon Váltó Nyrt.-ben. A Pannon Consulting Kft. az anyavállalat részvényeinek 24,99 %-át ( E. Ft), a Pannon Consultline Kft. pedig az anyavállalat részvényeinek 12,40 %-át ( E. Ft.) birtokolja. Esetükben tehát viszont-tulajdonlásról van szó, amit a konszolidáció során ki kell szőrni. A társaságok legfontosabb tevékenységei: Az anyavállalat fı tevékenysége az ingatlanforgalmazás. Pénzügyi bevételszerzı tevékenysége keretében saját nevében és saját számlára értékpapírokat is vásárol és elad. A leányvállalatok tevékenysége is az ingatlanok forgalmazásával és egyéb módon történı hasznosításával (p1 bérbeadás) van összefüggésben. Markánsan csak a Pannon Property Kft. tér el ettıl, ez a társaság egy szállodát üzemeltet. 2 A beszámoló összeállításának alapelvei: Nyilatkozat az IFRS-eknek való megfelelésrıl:

10 A Pannon Váltó Nyrt és leányvállalatai konszolidált éves beszámolója a nemzetközi pénzügyi beszámolási standardokkal (IFRS) összhangban készült, ahogyan azt az Európai Unió befogadta. Az IFRS a Nemzetközi Számviteli Bizottság (IASB), valamint a Nemzetközi Pénzügyi Beszámolási Standardértelmezı Bizottság (IFRIC) által elfogadott standardokat és értelmezéseket foglalja magában. A konszolidálásba bevont társaságok kiválasztása: A Pannon cégcsoport tulajdonosi felépítésébıl következıen a piramis csúcsán egy eddig nem említett társaság, a Pannon-Line Ingatlanforgalmazási és Gazdasági Tanácsadó Kft. (székhelye: 1039 Budapest, Kossuth Lajos üdülıpart 102., cégjegyzékszáma: Cg.: ) szerepel. Ennek tulajdonában áll 99,5 %-os tulajdoni hányaddal a már említett Pannon Investor Zrt., amely a legnagyobb tulajdoni hányaddal (49,98 %) rendelkezı közvetlen tulajdonosa a Pannon Váltó Nyrt.-nek. Miután a konszolidálás kizárólagos oka a számvitelrıl szóló évi C. törvény (továbbiakban Sztv.) 117. (5) bekezdése, illetve a BÉT Zrt. Bevezetési és Forgalomban tartási Szabályzata, a Pannon Váltó Nyrt részvényeinek tızsdei forgalmazása illetıleg a Pannon Váltó Nyrt.-nek az említett közvetlen (Pannon Investor Zrt.) és közvetett (Pannon-Line Kft.) tulajdonosaival a tulajdonviszonyon kívül egyéb gazdasági kapcsolata nincsen, a konszolidáció szempontjából a Pannon Váltó Nyrt.-t kell anyavállalatnak tekinteni. A konszolidálásba tehát a Pannon Váltó Nyrt már említett leányvállalatait kellett bevonni. Ezek közül a KOKRON Befektetési KFT és a Pannon Property Kft. maradt ki, mert a konszolidált beszámoló nélkülük is megbízható és valós képet ad a vállalatcsoport vagyoni, pénzügyi és jövedelmezıségi helyzetérıl, a lényegesség, a ráfordítás és haszon elve alapján. Belépett viszont a konszolidációs körbe egy unokavállalat. A Pannon Dunapart Kft. (székhelye: 1039 Budapest, Kossuth Lajos üdülıpart 102., cégjegyzék száma: Cg.: ) a leányvállalatként számításba vett Pannon Consultline Kft. és Pannon Consulting Kft. leányvállalata. Jegyzett tıkéje 340 M Ft, ebbıl 339,5 M. Ft a két leányvállalat Kft részesedése. A konszolidálás alapvetı megfontolásai: Az anyavállalat és konszolidálásba bevont leányvállalatai - tekintettel arra, hogy magyarországi bejegyzésőek - könyveiket forintban vezetik, így eltérı pénznemek miatt átértékelésekre nem volt szükség. A szóban forgó vállalkozások számvitelüket tekintve azonos módszereket és értékelési elveket alkalmaznak, így eltérı értékelésbıl származó különbözetek a konszolidált mérlegben és eredmény kimutatásban nem szerepelnek. A konszolidált beszámoló a társaságok december 31.-i mérlegforduló napra vonatkozó beszámolóiból indult ki. Minden társaság könyveit magyar nyelven, a kettıs könyvvitel elvei és szabályai szerint vezeti. A társaságok által választott beszámoló

szerepel.")

11 formája: éves beszámoló, melyben a mérleg A típusú, az eredmény kimutatás pedig összköltség-eljárással készített, szintén A típusú. A társaságok (amelyeknél a Sztv. szerint kötelezı a könyvvizsgálat) az éves beszámolóinak auditálásával a Régel Könyvvizsgáló és Pénzügyi Tanácsadó Kft-t (6500 Baja, Deák F.u.9.; MKVK: ), azon belül személy szerint Nercz Ferenc (6500 Baja, Szivárvány u.87; MKVK: ) könyvvizsgálót bízták meg. A könyvvizsgáló a Pannon Váltó Nyrt és leányvállalatai évi beszámolóit korlátozás nélküli, hitelesítı záradékkal látta el. A konszolidált beszámoló aláírására köteles személy: Szlávik László 2040 Budaörs, Beregszászi u A számviteli politika alapvetı megfontolásai: A Pannon Váltó Nyrt számvitelében nem alkalmazza a számviteli törvény (2000. évi C. törvény) 59/A-F. által lehetıségként biztosított valós értékelést. Felmentés egyes standardok alkalmazása alól. A gazdálkodó az alábbi felmentéseket választja: üzleti kombinációk, IFRS 3, IAS 27. valós érték vagy átértékelés, mint feltételezett bekerülési érték, munkavállalói juttatások, IFRS 2. halmozott átszámítási különbözetek, összetett pénzügyi instrumentumok, IAS 32/39, IFRS 7. leányvállalatok, társult- és közös vállalkozások eszközei és kötelezettségei. (könyv szerinti értéken értékelünk) IAS 27, IFRS 3. IAS 1 A pénzügyi kimutatások Az IFRS számviteli politikában megállapítottuk a pénzügyi kimutatások elkészítésének alapelveit, az IAS 1 elıírásai szerint, ideértve a vállalkozás folytatásának feltételezését, a prezentálás és besorolás következetességét és a lényegességet. Megállapítottuk, hogy az eszközöket és kötelezettségeket, illetve a bevételeket és kiadásokat nem lehet egymással szemben elszámolni, kivéve, ha ezt egy másik IFRS lehetıvé teszi vagy megköveteli. A pénzügyi kimutatásokban szereplı összegek esetén be kell mutatni a korábbi idıszakok összehasonlító adatait is. Meghatároztuk, hogy a pénzügyi kimutatásokat évente kell készíteni. Amennyiben a beszámolási idıszak vége megváltozik, és így a pénzügyi kimutatásokat nem egy éves idıszakra készítjük el, további közzétételekre is szükség van. A részvénytársaságnál a teljes körő pénzügyi kimutatások az alábbi elemekbıl állnak: --mérleg kimutatás; --eredmény kimutatás; --saját tıke változásainak kimutatása;

12 --cash-flow kimutatás; --kiegészítı megjegyzések bemutatása. A gazdálkodó a fentiektıl eltérı megnevezéseket is alkalmazhat a pénzügyi kimutatások egyes elemeire. Meghatároztuk a mérleg kimutatásban, az eredmény kimutatásban és a saját tıkeváltozás kimutatásban bemutatandó minimális tételsorokat. Az IAS 7 útmutatást ad a cash-flow kimutatásban bemutatandó tételsorokkal kapcsolatban. (lásd késıbb) A mérleg kimutatásban a rövid/hosszú lejáratú különbségtételt az eszközök és kötelezettségek esetében is alkalmazzuk, kivéve, ha a likviditási sorrendben történı bemutatás megbízható és relevánsabb információt biztosít. Az eredmény kimutatás kiterjed minden bevétel- és ráfordítástételre, ide értve a nyereség vagy veszteség összetevıit, és az egyéb eredmény tételeket. IAS 7 Cash flow kimutatás A pénz-egyenértékesek között kerülnek bemutatásra a rövid (a vásárlástól számított három hónapon belüli) lejáratú és könnyen ismert összegő készpénzre átváltható befektetések, amelyeknél elhanyagolható az értékváltozás kockázata. A részvények és üzletrészek nem itt kerülnek bemutatásra. Külön kimutatás készül a mőködési, befektetési és finanszírozási tevékenységekbıl eredı cash-flow-król. A mőködési tevékenységekbıl eredı cash-flow-kat a közvetlen (ajánlott) módszerrel kell bemutatni. A jövedelmet terhelı adókból eredı cash flow általában mőködésinek minısül, kivéve, ha közvetlenül köthetı a finanszírozási vagy befektetési tevékenységekhez. A külföldi valutában végrehajtott tranzakciók valamint a külföldi leányvállalatok cash-flowinak átváltásához a kérdéses ügylet napján érvényes árfolyamot kell használni. A leányvállalatok vagy más vállalkozások feletti ellenırzés megszerzéséhez vagy elvesztéséhez kapcsolódó összesített cash flow-kat külön kell bemutatni, és befektetési tevékenységként kell besorolni további közzétételekkel kiegészítve. IAS 8 Számviteli politikák, a számviteli becslések változásai A számviteli politikák kiválasztásának szempontjai: --IASB standardok és értelmezések, --közvetlenül alkalmazható IFRS hiányában a hasonló és kapcsolódó kérdésekkel foglalkozó IFRS-ekben meghatározott követelmények, --a vezetés figyelembe veheti még az egyéb standardalkotó szervezetek aktuális közleményeit, amelyek hasonló koncepcionális keretek között határoznak meg számviteli standardokat, az egyéb számviteli szakirodalmat vagy az elfogadott iparági gyakorlatot. A számviteli politikákat következetesen kell alkalmazni a hasonló tranzakciókra. Egy számviteli politikát csak akkor lehet megváltoztatni, ha ezt valamely IFRS írja elı, vagy ha a változtatás megbízhatóbb és relevánsabb bemutatást eredményez. Amennyiben a számviteli politika megváltoztatását egy IFRS írja elı, be kell tartani a közlemény átmeneti rendelkezéseit is.

A mérleg kimutatásban a rövid/hosszú lejáratú különbségtételt az eszközök és kötelezettségek esetében is alkalmazzuk, kivéve, ha a likviditási sorrendben történı bemutatás megbízható és")

13 A számviteli becslések változásait (pl. egy eszköz hasznos élettartamában bekövetkezett változást) vagy a tárgyévben, vagy a késıbbi években, vagy mindkettıben el kell számolni (ismételt bemutatást nem igényel). IAS 27 Konszolidált és egyedi pénzügyi kimutatások A számviteli politikában bemutattuk: az anyavállalat ellenırzése alatt álló gazdálkodók csoportjának konszolidált pénzügyi kimutatásainak elkészítésére és bemutatására vonatkozó követelményeket; a leányvállalatokban fennálló érdekeltségek tulajdonlási szintjében bekövetkezı változások elszámolásának szabályait, ideértve a leányvállalat feletti ellenırzés elvesztését; és a leányvállalatokban fennálló befektetések elszámolásának szabályait az egyedi pénzügyi kimutatásokban. Különös tekintettel az alábbiakra: A leányvállalat olyan gazdálkodó, amelyet egy másik gazdálkodó, az anyavállalat ellenıriz. Az ellenırzési képesség kiterjed egy gazdálkodó pénzügyi és mőködési politikájának irányítására. A konszolidált pénzügyi kimutatások egy csoport (anyavállalat és leányvállalatok) pénzügyi kimutatásai, amelyeket úgy mutatnak be, mintha azok egyetlen gazdálkodó pénzügyi kimutatásai lennének. Anyavállalat - leányvállalat kapcsolat esetén konszolidált pénzügyi kimutatásokat kell készíteni. A konszolidált pénzügyi kimutatásoknak a konszolidációba bevont leányvállalatokra kell kiterjednie. Ha azonban a felvásárláskor egy leányvállalat teljesíti azokat a kritériumokat, amelyek alapján értékesítésre tartottnak minısül az IFRS 5 értelmében, akkor az ilyen leányvállalatot azon standard szerint kell elszámolni. Teljes körően ki kell szőrni a csoporton belüli egyenlegeket, tranzakciókat, bevételeket és ráfordításokat. A csoport valamennyi gazdálkodó egységének azonos számviteli politikákat kell alkalmaznia. Egy leányvállalat beszámolási idıszakának a vége nem térhet el három hónapnál nagyobb mértékben a csoport beszámolási idıszakának a végétıl. Ha egy gazdálkodó elidegeníti egy leányvállalatban fennálló befektetése egy részét oly módon, hogy közben megtartja az adott leányvállalat feletti ellenırzést, ezt az ügyletet a tulajdonosokkal folytatott saját tıke tranzakcióként kell kimutatni, ugyanakkor nyereséget vagy veszteséget nem lehet elszámolni utána. Ha egy gazdálkodó az ellenırzés megszerzését követıen további tulajdonosi részesedést szerez egy leányvállalatban, ezt az ügyletet saját tıke tranzakcióként kell kimutatni, ugyanakkor nyereséget, veszteséget vagy goodwill-korrekciót nem lehet elszámolni utána. Ha egy gazdálkodó elidegeníti egy leányvállalatban fennálló befektetése egy részét oly módon, hogy ezáltal elveszíti az adott leányvállalat feletti ellenırzést, a tranzakció miatt a fennmaradó részesedését át kell értékelnie a valós értékre. A valós érték és a könyv szerinti érték közti bármely eltérés az elidegenítés nyeresége vagy vesztesége, amelyet az eredmény javára/terhére kell elszámolni. Ezt követıen a fennmaradó részesedésre - a körülményektıl függıen - az IAS 28-at, az IAS 31-et vagy az IAS 39-et kell alkalmazni. Az anyavállalat egyedi pénzügyi kimutatásaiban: a leányvállalatokban, társult vállalkozásokban fennálló befektetéseket (az IFRS 5 szerint értékesítésre tartottként besorolt befektetések kivételével) bekerülési értéken vagy befektetésként kell elszámolni az IAS 39- nek vagy az IFRS 9-nek megfelelıen.

14 4. A konszolidáció legfontosabb módszertani elemei: 4/1. Tıke konszolidáció: A konszolidáció során az anyavállalat mérlegének soraihoz egyenként hozzáadásra kerültek a leányvállalatok mérlegeinek megfelelı sorai. Ezt követıen került sor az anyavállalat adott leányvállalatában való részesedése könyv szerinti értékének és az anyavállalatnak a leányvállalat saját tıkéjébıl való részesedésének az összevont saját tıkébıl való levonására. A leányvállalatok saját tıkéjébıl az anyára jutó arányos rész és az anyavállalat mérlegében az adott leányvállalattal kapcsolatos részesedés könyv szerinti értéke közötti különbözet minden esetben tıkekonszolidációs különbözetként lett elszámolva. A leányvállalatok saját tıkéjébıl nem az anyavállalatra jutó rész az összevont mérleg saját tıkéjén belül a Külsı tagok (más tulajdonosok) részesedése rovatba került. (adatok E Ft-ban) Leányvállalatok Leányok saját tıke (külsı tag nélkül) Passzív tıkekonsz. különbözet Aktív tıkekonsz. különbözet Külsı tag saját tıke P.Consulting Kft P.Consultline Kft P. Dunapart Kft P. Alfa Kft Összesen Azon leányvállalatoknál, amelyek maguk is tulajdonosai az anyavállalatnak (Pannon Consulting Kft. és Pannon Consultline Kft.) az anyavállalati részesedéseik a befektetett eszközök közül kivételre kerültek. Ezen üzletrészek a konszolidált beszámoló forgóeszközei között, a saját részvények, üzletrészek mérlegsoron jelennek meg. Ugyanez vonatkozik a leányvállalatok egymás közötti részesedéseire is. Viszont tulajdonlások az anyavállalatban: Pannon Consultline Kft: E Ft Pannon Consulting Kft: E Ft Leányvállalatok egymás közötti viszont tulajdonlások: Leányok egymás között: E Ft Saját részvények, üzletrészek együtt: E Ft. 4/2. Adósság konszolidáció: Az adósság konszolidáció során az anyavállalat és a leányvállalatok, illetve a leányvállalatok egymás közötti kölcsöneinek kiszőrésére került sor. A kölcsönök egyenként kerültek kivezetésre a követelések és kötelezettségek egyidejő csökkentésével. A szóban forgó követelések a résztvevık könyveiben teljes értéken szerepeltek, értékvesztés elszámolására velük kapcsolatban nem került sor. Ugyanez vonatkozik a leányvállalatok közötti kötelezettségek kiszőrésére is.

15 Követelések: (adatok E Ft-ban) Kötelezettségek: (adatok E Ft-ban) Pannon-Váltó Nyrt Pannon Consulting Kft Pannon-Váltó Nyrt 708 Pannon Alfa Kft 708 Pannon Dunapart Kft Pannon Alfa Kft Pannon Consultline Kft Pannon-Váltó Nyrt Pannon Dunapart Kft Pannon-Váltó Nyrt Összesen: Összesen: /3. Közbensı eredmények kiszőrése: A közbensı eredmények kiszőrésére a konszolidációban érintett vállalatok egymás közötti egymás közötti kapcsolatai miatt kerülhet sor. 4/4. Bevételek és ráfordítások konszolidálása: Kiszőrésre kerültek az egymás közötti kölcsönök révén elszámolt és kifizetett kamatok. Ennek kapcsán az egyesített (összegzett) eredmény kimutatásból a pénzügyi mőveletek bevételei és ráfordításai csökkentek azonos összeggel. A fenti bevétel és ráfordítás korrekciók során az adózás elıtti eredmény nem változott, mivel a bevételek és ráfordítások azonos összegben kerültek csökkentésre. 5. A Pannon Váltó Nyrt és leányvállalatai tulajdonában lévı tárgyi eszközök. A tárgyi eszközök értékelése bekerülési értéken történik, a vállalkozás ezen eszközök megjelenítésére nem alkalmazza a valós értékelést. A könyv szerinti érték az az összeg, amelyen egy eszközt a mérlegben megjelenítenek. A bekerülési érték egy eszköz megszerzéséért kifizetett pénzeszköz vagy pénzeszközegyenértékesek összege, vagy az eszköz megszerzéséért adott egyéb ellenérték valós értéke a megszerzés vagy a létrehozás idıpontjában, vagy ahol alkalmazható, az eszközhöz a kezdeti megjelenítéskor más IFRS-ek, például az IFRS 2 Részvényalapú kifizetés standard konkrét elıírásainak megfelelıen hozzárendelt összeg. A valós érték az az összeg, amelyért jól tájékozott, ügyleti szándékkal rendelkezı felek között szokásos piaci feltételek szerint lebonyolított ügylet keretében egy eszközt el lehet cserélni. A cégcsoport tárgyi eszközei eszköz csoportonként a következı könyv szerinti értékkel bírnak: (adatok ezer forintban) -Ingatlanok Mőszaki berendezések 0 -Egyéb berendezések Beruházások, felújítások

16 Az ingatlanok között található, az anyavállalat tulajdonában van az egy hotel, melyet az egyik leányvállalatának, a konszolidációs körön kívüli Pannon Property Kft-nek bérbe ad, az anyavállalat mőködési bevétele ebbıl a bérbeadásból származik. A befektetési célú ingatlan olyan ingatlan (földterület vagy épület vagy épületrész vagy mindkettı), amelyet bérbeadási vagy tıkefelértékelıdési, vagy mindkét céllal tartanak (a tulajdonos vagy pénzügyi lízing esetén a lízingbevevı), nem pedig: (a) áruk vagy szolgáltatások elıállításával vagy nyújtásával kapcsolatos felhasználásra vagy igazgatási célokra; vagy (b) a szokásos üzletmenet keretében történı értékesítésre. Tehát az érintett hotel befektetési célú ingatlannak minısül jelenleg az IAS 40 elıírása szerint. A megjelenítési alapelv alapján a befektetési célú ingatlanhoz kapcsolódó valamennyi költséget azok felmerülése idıpontjában értékelünk. Ezen költségek tartalmazzák a befektetési célú ingatlan megszerzéséhez kapcsolódó kezdeti költségeket, valamint a késıbbiekben felmerült, annak kibıvítéséhez, valamely része cseréjéhez vagy szervizeléséhez kapcsolódó költségeket. A kezdeti megjelenítési kritérium alapján a vállalkozás a befektetési célú ingatlan könyv szerinti értéke részeként nem számolja el a napi szervizelés költségeit. Ezen költségeket felmerülésük idıpontjában az eredményben számoljuk el. Az érintett hotel a befektetett eszközök között található, könyv szerinti értéke december 31-én: (berendezés nélkül) E Ft. A cégcsoport tulajdonában lévı tárgyi eszközök fıbb adatai december 31-én. TÁRGYI ESZKÖZÖK ÁLLOMÁNYVÁLTOZÁSA (adatok ezer forintban) Megnevezés Ingatlanok Mőszaki Beruházás Összesen és egy. berend. I. Bruttó é. 01. Nyitóállomány Növekedések Csökkenések Átminısítések Tárgyévi záróáll II. Halmozott écs. 06. Nyitóállomány Ért.cs. Növ Ért.cs. Kivez Écs.átmin.miatt

, nem pedig: (a) áruk vagy szolgáltatások elıállításával vagy nyújtásával kapcsolatos felhasználásra vagy igazgatási célokra; vagy (b) a szokásos üzletmenet")

17 10. Tárgyévi écs Tárgyévi záróáll III. Záró nettó érték Befektetések társult vállalkozásban A fenti mérleg sor a cégcsoport konszolidációs körön kívüli részesedéseit tartalmazza. Az elızı év adatában javítást eszközöltünk a bázis közzétett évhez képest. A konszolidációnál a részesedések kiszőrése nem a megfelelı összegben került levonásra, számítási hiba folytán. A bázis év adata tévesen: E Ft A bázis év adata helyesen: E Ft Különbség: E Ft A tárgyévi adat a bázis év helyesbített adatához képest nem változott, a társult vállalkozásban lévı befektetések értéke ezer forint. 7. Egyéb befektetett eszközök Egyéb befektetett eszközként a leányvállalati aktív tıkekonszolidációs különbözetet mutatjuk ki, ez a leányvállalatoknál - a külsı tulajdonosok nélkül számított- a saját tıke és jegyzett tıke negatív különbözete. A tárgyévben ez az összeg ezer forint. 8. Vevıkövetelések Vevıkövetelések értéke a cégcsoporton belül ezer forint, az egymás közötti követelések kiszőrése után. 9. Egyéb forgóeszközök A forgóeszközeinket is könyv szerinti értéken értékeljük. Egyéb forgóeszközként a készletek, vevıkövetelések, és pénzeszközök nélküli forgóeszközöket mutatjuk ki. Az egyéb forgóeszközök értéke a mérlegben ezer forint, ezer forinttal kevesebb, mint az elızı évben kimutatott érték. Ez a mérlegsor tartalmazza még az aktív idıbeli elhatárolásokat. A változás az elızı évben kimutatotthoz képest jórészt az idıbeli elhatárolások változásának tudható be. A mérlegsor részletezése: (adatok ezer forintban) - Egyéb követelések: Egyéb részesedés: Saját részvények: Forg. célú értékpapírok: Aktív idıbeli elhatárolások: Összesen:

18 Az egyéb követelések soron a költségvetéssel és az önkormányzattal szembeni adó és helyi adó követelésünket mutatjuk ki. A saját részvények értékelése könyv szerinti értéken történik. A saját részvények soron találhatjuk az anya-leány, és leány-leány egymás közötti kereszttulajdonlásaikat, melyeket a konszolidáció során a részesedések közül kiszőrtünk. Az anyavállalat ezen részvényeit két leányvállalat birtokolja, a Pannon Consulting Kft E Ft, míg a Pannon Consultline Kft E Ft értékben. A fennmaradó E Ft a leány-leány egymás közötti kereszttulajdonlásokat testesíti meg. Az elızı év közzétett adata ezen a soron megváltozott, a konszolidáció során számítási hiba miatt nem került minden viszont tulajdonlás kiszőrésre. Az egyéb forgóeszközök bázis év adata tévesen: E Ft Az egyéb forgóeszközök bázis adata helyesen: E Ft Különbség: E Ft A saját részvények bázis adata tévesen: E Ft A saját részvények bázis adata helyesen: E Ft Különbség: E Ft Ebbıl a különbözetbıl E Ft a mérleg befektetett eszközök Befektetések társult vállalkozások soron került pozitív összegben tévesen bemutatásra, ahogy az elızıekben részleteztük. A fennmaradó E Ft a mérleg forrás oldalán az eredmény tartalékot csökkentette. A bázis évre feltárt hiba nagyobb részben mérleg sorok közötti átrendezést okozott. A bázis év mérleg fıösszege és a saját tıkéje a hiba kijavítása miatt E Ft-al nıtt. Ez a bázis év mérleg fıösszegét 1,2 %-kal, a saját tıke összegét 1,8 %-kal növelte. Forgatási célú értékpapírok értéke az anyavállalatnál E Ft, Erste Banknál befektetési jegyekben testesül meg. 10. Halasztott adó követelés Az IAS szerint az elhatárolható fel nem használt negatív adóalapokból és adójóváírásokból származó halasztott adókövetelés megjelenítésének feltételei ugyanazok, mint a levonható átmeneti különbözetekbıl származó halasztott adókövetelés megjelenítésének feltételei. A fel nem használt negatív adóalapok létezése ugyanakkor erıs bizonyíték arra nézve, hogy jövıbeni adóköteles nyereség esetleg nem fog rendelkezésre állni. Ezért amennyiben a gazdálkodó egységnek a közelmúltban veszteségei voltak, a gazdálkodó egység csak olyan mértékben mutat ki a fel nem használt negatív adóalapokból vagy adójóváírásokból származó halasztott adókövetelést, amennyiben a gazdálkodó egységnek elegendı adóköteles átmeneti különbözete van, vagy más meggyızı bizonyíték van arra nézve, hogy elegendı adóköteles nyeresége lesz, amellyel szemben a gazdálkodó egység fel tudja használni a fel nem használt negatív adóalapjait vagy fel nem használt adójóváírásait. Ilyen körülmények között a 82. bekezdés megköveteli a halasztott adókövetelés összegének és a megjelenítését alátámasztó bizonyíték jellegének a közzétételét. Tehát az IAS elıírja, hogy egy halasztott adókövetelést meg kell jeleníteni, ha valószínő, hogy a jövıben lesznek olyan adóköteles nyereségek, amelyekkel szemben a halasztott adókövetelés felhasználható. Amennyiben a vállalkozásnak évekre visszamenılegesen negatív volt az adóalapja, a gazdálkodó egység csak olyan mértékben

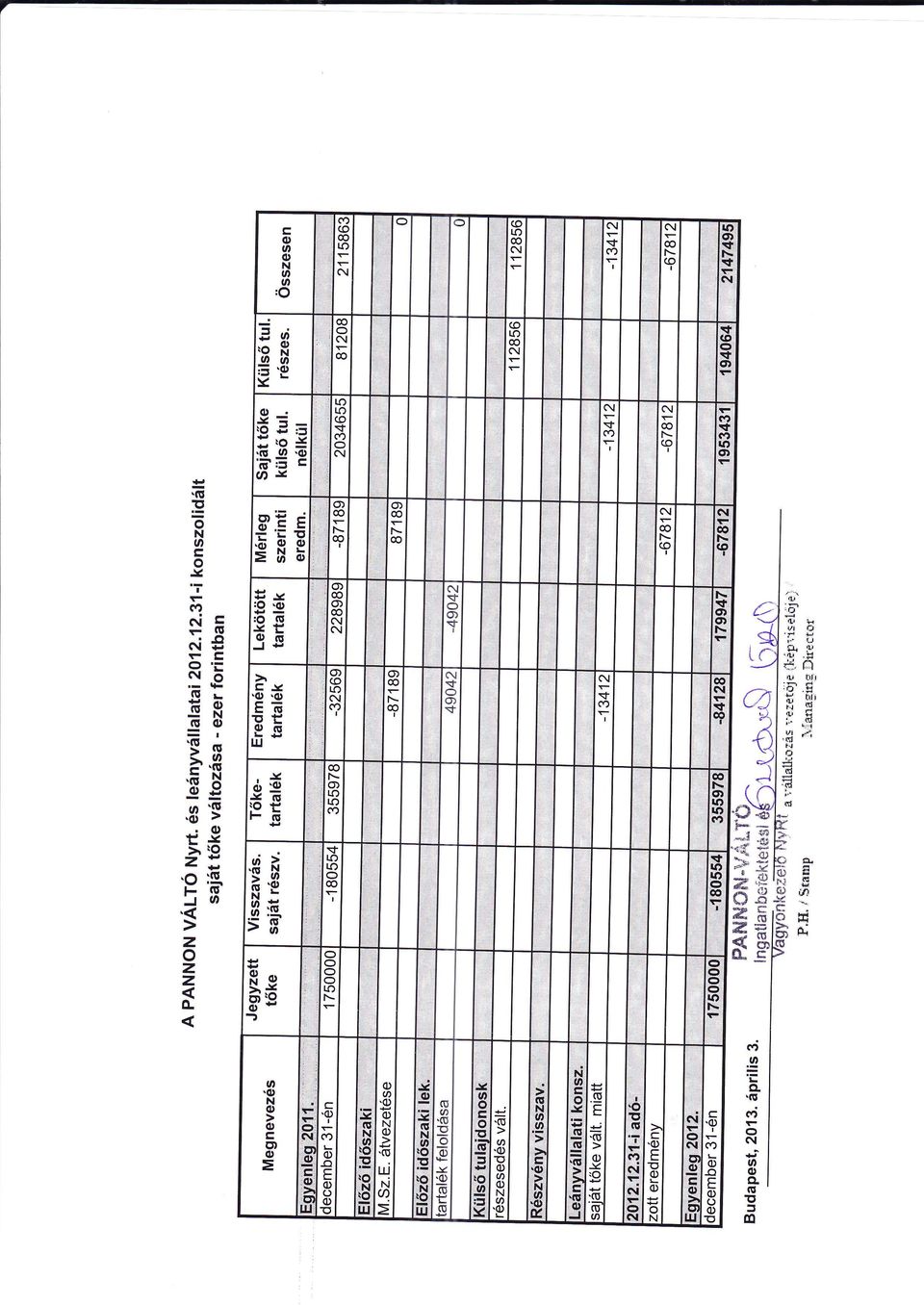

19 mutathat ki halasztott adókövetelést, amennyiben a gazdálkodó egységnek elegendı adóköteles átmeneti különbözete van, vagy más meggyızı bizonyíték áll rendelkezésre, hogy elegendı adóköteles nyereség fog rendelkezésre állni. Sajnos, a cégcsoportunk évekre visszamenıleg veszteséges volt, jelenleg is veszteséges, sorozatosan negatív volt az adóalapja, és semmi olyan bizonyíték nem áll a rendelkezésünkre, hogy belátható idın belül elegendı adóköteles nyereség fog keletkezni. Ezért nem mutatunk, nem mutathatunk ki halasztott adó követelést a beszámolónkban. 11. Pénzeszközök Pénzeszközünk az elızı idıszak egyenlegéhez képest E Ft-tal nıtt. A növekedés összetevıi a cash-flow kimutatás szerint: (adatok ezer forintban) I. Mőködésbıl származó cash-flow: II. Befektetési tevékenységbıl származó cash-flow: III. Pénzügyi tevékenységekbıl szárm. cash-flow: Pénzeszközök tárgyévi változása összesen: A saját tıke összetevıi és változása A saját tıke tárgyévi összesen adata E Ft, a bázis év adata E Ft. A bázis év adatát módosítottuk a bázis évi hiba feltárása miatt. A konszolidáció során hibás számítás miatt az eredmény tartalék, és ezzel együtt a saját tıke E Ft-tal alacsonyabb összegben lett kimutatva. Az összes saját tıke bázis év adata tévesen: E Ft Az összes saját tıke bázis év adata helyesen: E Ft Különbség: E Ft A saját tıke összetevıi: Jegyzett tıke: Visszavásárolt saját részvény: Tıketartalék: Eredménytartalék: Lekötött tartalék: Mérleg szerinti eredmény: Részvényesekre jutó saját tıke: Külsı tulajdonosok részesedése: Összes saját tıke: E Ft E Ft E Ft E Ft E Ft E Ft E Ft E Ft E Ft A jegyzett tıke a cégbíróságon bejegyzett tıke, a részvénytársaság darab, egyenként 1000 Ft névértékő, névre szóló, egyenlı jogokat biztosító törzs-részvénnyel rendelkezik. (Összege az elızı évhez képest nem változott.) A visszavásárolt saját részvény értéke a saját tıkében E Ft, az elızı évben tévesen a tartalékok összegében szerepelt. (a hibát kijavítottuk.) A tárgy évben nem történt saját részvény visszavásárlás, tehát a saját tıke ezen adata változatlan maradt. A visszavásárolt saját részvények darabszáma A tıketartalék a tıkeemelések folyamán a jegyzett tıke feletti befizetéseket tartalmazza, illetve a jogszabályok elıírása szerinti tételeket. Lekötött tartalék: a visszavásárolt saját részvény fedezetére lekötött tartalék. A mérleg szerinti eredmény az elızı év adatához képest E Ft-al, 22,2 %-al javult, de sajnos az elıjele nem változott meg.

20 13. Külsı tulajdonosok részesedése A leányvállalatok saját tıkéjébıl nem az anyavállalatra jutó rész az összevont mérleg saját tıkéjén belül a Külsı tagok (más tulajdonosok) részesedése rovatba került. A Pannon Alfa Kft-nél a 2012-es folyamán jegyzett tıkeemelésre került sor, a leányvállalat jegyzett tıkéje 620 millió forintról 765 millió forintra nıtt. A 145 millió forint jegyzett tıke emelés megoszlása: a Pannon Váltó Nyrt emelése 20 millió forint, a külsı tagok jegyzett tıke emelése 125 millió ft. A külsı tagok részesedése a saját tıkébıl a tárgyévben E Ft, a bázis évben E Ft, ez a jegyzett tıke elızıekben bemutatott emelése miatt növekedett. 14. Hosszú lejáratú hitelek éven túli része Éven túli hosszú lejáratú hitel, beruházási hitel a Pannon Takarék Banknál áll fenn 160 millió forint értékben, az anyavállalatnak 50 millió forintot, a Pannon Alfa Kft-nek 110 millió forintot folyósított. Egyéb hosszú lejáratú hitel a Pannon Consultline Kft könyveiben található, E Ft összegben. 15. Egyéb hosszú lejáratú kötelezettségek Az egyéb hosszú lejáratú kötelezettségek soron a leányvállalati saját tıkébıl a jegyzett tıkén felüli pozitív tıke konszolidációs különbözet található., melynek összege E Ft. Az elızı évhez képest a csökkenés E Ft, sajnos a veszteséges gazdálkodás folyamán ez évrıl-évre olvad. 16. Szállítók és egyéb rövid lejáratú kötelezettségek A szállítók és egyéb rövid lejáratú kötelezettségek sor E Ft, számot tevı változás nem volt az elızı évhez képest. A szállítók és egyéb rövid lejáratú kötelezettségek sor összetevıi: Vevıtıl kapott elılegek: 114 E Ft Kötelezettségek áruszáll. és szolgáltatásból: E Ft Egyéb rövid lejáratú kötelezettségek: E Ft Passzív idıbeli elhatárolások: E Ft Összesen: E Ft A mérlegsor legnagyobb összetevıje az egyéb rövid lejáratú kötelezettségek, kölcsön kapott pénzeszközt és egyéb adó, járulék kötelezettségeket tartalmaz. 17. Rövid lejáratú hitelek, hosszú lejáratú hitelek rövid lejáratú része Rövid lejáratú hitelek: Hosszú lejáratú hitelek éven túli része: E Ft E Ft Mindkét hitel az anyavállalat hitele, az Erste Banknál fennálló hitel. A rövid lejáratú hitel folyószámlahitel, forintban áll fenn. A hosszú lejáratú hitel több devizás beruházási hitel. Az árfolyam kitettség csökkenthetı ennél a hitelnél az által, hogy a szerzıdésben meghatározott devizanemek között szabadon átkonvertálható a hitel az árfolyam változás függvényében.

Pannon-Váltó Nyrt. Idıszaki vezetıségi beszámoló

Pannon-Váltó Nyrt. Idıszaki vezetıségi beszámoló 2009. I-IX. hónap A Pannon-Váltó Nyrt. a Tıkepiacról szóló törvény 54. -nak megfelelıen, amely a nyilvánosan mőködı részvénytársaságok rendszeres tájékoztatási

Pannon-Váltó Nyrt. Idıszaki vezetıségi beszámoló 2009. I-IX. hónap A Pannon-Váltó Nyrt. a Tıkepiacról szóló törvény 54. -nak megfelelıen, amely a nyilvánosan mőködı részvénytársaságok rendszeres tájékoztatási

A PANNON-VÁLTÓ Nyrt. 2009. évi éves beszámolójának részét képezı Üzleti jelentés

A PANNON-VÁLTÓ Nyrt. 2009. évi éves beszámolójának részét képezı Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként.

A PANNON-VÁLTÓ Nyrt. 2009. évi éves beszámolójának részét képezı Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként.

A PANNON-VÁLTÓ Nyrt. 2010. évi éves beszámolójának részét képezı. Üzleti jelentés

A PANNON-VÁLTÓ Nyrt. 2010. évi éves beszámolójának részét képezı Üzleti jelentés 1 Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft.

A PANNON-VÁLTÓ Nyrt. 2010. évi éves beszámolójának részét képezı Üzleti jelentés 1 Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft.

A PANNON-VÁLTÓ Nyrt. 2006. évi Éves Beszámolójának részét képező Üzleti jelentés

A PANNON-VÁLTÓ Nyrt. 2006. évi Éves Beszámolójának részét képező Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként.

A PANNON-VÁLTÓ Nyrt. 2006. évi Éves Beszámolójának részét képező Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Nyrt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként.

A Pannon Váltó Nyrt. 2011. évi konszolidált beszámolója

A Pannon Váltó Nyrt. 2011. évi konszolidált beszámolója A Pannon Váltó Nyrt. 2011. évi konszolidált beszámolójának részét képező Kiegészítő melléklet A Pannon Váltó Nyrt konszolidált kiegészítı

A Pannon Váltó Nyrt. 2011. évi konszolidált beszámolója A Pannon Váltó Nyrt. 2011. évi konszolidált beszámolójának részét képező Kiegészítő melléklet A Pannon Váltó Nyrt konszolidált kiegészítı

KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

KSH:10045655-6419-122-15 Cg.:15-02-050265 TiszavasváriTakarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE ÉS EREDMÉNYKIMUTATÁSA

Statisztikai számjel: 10044393641912208 Téti Takarékszövetkezet vállalkozás megnevezése 9100 Tét, Fı u. 86. címe 96/561-240 telefonszáma HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE

Statisztikai számjel: 10044393641912208 Téti Takarékszövetkezet vállalkozás megnevezése 9100 Tét, Fı u. 86. címe 96/561-240 telefonszáma HITELINTÉZETEK ÉS PÉNZÜGYI VÁLLALKOZÁSOK 2009. DECEMBER 31-i MÉRLEGE

Egyszerűsített éves beszámoló

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

Vállalkozás megnevezése Budapest, Szegedi út 17. Vállalkozás címe december 31. Üzleti év fordulónapja. Éves beszámoló

22182827-8621-599-01 Statisztikai számjel 01-09-889526 Cégjegyzék szám XIII. Kerületi Egészségügyi Szolgálat Közhasznú Nonprofit Kft. Vállalkozás megnevezése 1139 Budapest, Szegedi út 17. Vállalkozás címe

22182827-8621-599-01 Statisztikai számjel 01-09-889526 Cégjegyzék szám XIII. Kerületi Egészségügyi Szolgálat Közhasznú Nonprofit Kft. Vállalkozás megnevezése 1139 Budapest, Szegedi út 17. Vállalkozás címe

Erzsébeti Fúvósok és Ütősök Egyesülete

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

Közlemény. 1./ az Összehívás idıpontjában meglévı részvények és szavazati jogokra vonatkozó összesítés

Közlemény A Pannonholding Kereskedelmi és Befektetési Nyrt. a Gt. 304..(1). pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket: 1./ az Összehívás idıpontjában meglévı részvények

Közlemény A Pannonholding Kereskedelmi és Befektetési Nyrt. a Gt. 304..(1). pontjának megfelelıen az alábbiakról tájékoztatja a Tisztelt Részvényeseket: 1./ az Összehívás idıpontjában meglévı részvények

Befektetıi kapcsolattartó: Kissné Ladányi Éva. Szavazati jog* -

A társaság neve: OTP Jelzálogbank Zártkörően Mőködı Részvénytárs Telefon: 3547449 A társaság címe: 1051 Budapest, Nádor u.21. Telefax: 3547408 Ágazgati besorolás: 6522 email cím: jzb@otpjzb.hu PK1. Általános

A társaság neve: OTP Jelzálogbank Zártkörően Mőködı Részvénytárs Telefon: 3547449 A társaság címe: 1051 Budapest, Nádor u.21. Telefax: 3547408 Ágazgati besorolás: 6522 email cím: jzb@otpjzb.hu PK1. Általános

ÉVES BESZÁMOLÓ december 31.

Statisztikai számjel: 20913502 8610 572 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2011. december 31. ESZKÖZÖK 2011. december

Statisztikai számjel: 20913502 8610 572 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2011. december 31. ESZKÖZÖK 2011. december

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

A PANNON-VÁLTÓ Rt. 2005. évi Éves Beszámolójának részét képező Üzleti jelentés

A PANNON-VÁLTÓ Rt. 2005. évi Éves Beszámolójának részét képező Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Rt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként. A részvénytársaságot

A PANNON-VÁLTÓ Rt. 2005. évi Éves Beszámolójának részét képező Üzleti jelentés A/ Általános cégadatok A PANNON-VÁLTÓ Rt. 1994. november 1-én átalakulás útján jött létre a Váltó Kft. jogutódjaként. A részvénytársaságot

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

ÉVES BESZÁMOLÓ december 31.

Statisztikai számjel: 20913502 8610 599 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2010. december 31. ESZKÖZÖK 2010. december

Statisztikai számjel: 20913502 8610 599 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2010. december 31. ESZKÖZÖK 2010. december

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

Csiky Gergely Színház Közhasznú Non-profit Kft Kaposvár, Rákóczi tér 1. Éves beszámoló december 31.

14590652900129914 Csiky Gergely Színház Közhasznú Non-profit Kft 7400 Kaposvár, Rákóczi tér 1. Éves beszámoló 2011..december 31. 14590652900129914 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2011. december

14590652900129914 Csiky Gergely Színház Közhasznú Non-profit Kft 7400 Kaposvár, Rákóczi tér 1. Éves beszámoló 2011..december 31. 14590652900129914 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2011. december

PANNON-VÁLTÓ Nyrt. 2012. I.-IX. havi idıközi vezetıségi beszámolója

PANNON-VÁLTÓ Nyrt. 2012. I.-IX. havi idıközi vezetıségi beszámolója A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Pannon Consulting Kft. A Pannon-Váltó Nyrt. részesedése

PANNON-VÁLTÓ Nyrt. 2012. I.-IX. havi idıközi vezetıségi beszámolója A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Pannon Consulting Kft. A Pannon-Váltó Nyrt. részesedése

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A Pannon Váltó Nyrt. 2011. évi beszámolója

A Pannon Váltó Nyrt. 2011. évi beszámolója A Pannon Váltó Nyrt. 2011. évi beszámolójának részét képező Kiegészítő melléklet Kiegészítı melléklet 1. A gazdálkodó bemutatása A Pannon-Váltó Vagyonkezelı

A Pannon Váltó Nyrt. 2011. évi beszámolója A Pannon Váltó Nyrt. 2011. évi beszámolójának részét képező Kiegészítő melléklet Kiegészítı melléklet 1. A gazdálkodó bemutatása A Pannon-Váltó Vagyonkezelı

K Ö Z G Y Ű L É S I M E G H Í V Ó

K Ö Z G Y Ű L É S I M E G H Í V Ó Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság (a továbbiakban Társaság, székhelye: 1106 Budapest, Keresztúri út 30-38.) értesíti tisztelt részvényeseit, hogy

K Ö Z G Y Ű L É S I M E G H Í V Ó Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság (a továbbiakban Társaság, székhelye: 1106 Budapest, Keresztúri út 30-38.) értesíti tisztelt részvényeseit, hogy

Befektetıi kapcsolattartó: Nemes Attila, IT elnök. TvNetWork Telekommunikációs Szolgáltató Nyilvánosan Mőködı Részvénytársaság

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási idıszak: 2010.01.01-2010.06.30.

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási idıszak: 2010.01.01-2010.06.30.

A FINEXT Vagyonkezelı NyRt idıközi vezetıségi beszámolója 2009. november 10.

A FINEXT Vagyonkezelı NyRt idıközi vezetıségi beszámolója 2009. november 10. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelı NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetıség: 061

A FINEXT Vagyonkezelı NyRt idıközi vezetıségi beszámolója 2009. november 10. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelı NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetıség: 061

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete. Wágner László ügyvezetı igazgató

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

2006. I. félév Befektetıi kapcsolattartó: Társaság neve: TvNetwork Nyrt. Telefon: 890-2100 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 270-9571

Társaság neve: TvNetwork Nyrt. Telefon: 890-2100 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 270-9571 2006. 01.01.- 12.31 Befektetıi TvNetWork Telekommunikációs Szolgáltató Nyilvánosan Mőködı Részvénytársaság

Társaság neve: TvNetwork Nyrt. Telefon: 890-2100 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 270-9571 2006. 01.01.- 12.31 Befektetıi TvNetWork Telekommunikációs Szolgáltató Nyilvánosan Mőködı Részvénytársaság

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

KSH számjel: Cégjegyzék szám: Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

KIEGÉSZÍTİ MELLÉKLET A 2011. ÉVI KÖZHASZNÚ ELİTÁRSASÁGI EGYSZERŐSÍTETT BESZÁMOLÓHOZ

MOBILIS Közhasznú Nonprofit Korlátolt Felelısségő Társaság KSH 23560220900457208 KIEGÉSZÍTİ MELLÉKLET A 2011. ÉVI KÖZHASZNÚ ELİTÁRSASÁGI EGYSZERŐSÍTETT BESZÁMOLÓHOZ Gyır, 2012.01.03. Szilasi Péter Tamás

MOBILIS Közhasznú Nonprofit Korlátolt Felelısségő Társaság KSH 23560220900457208 KIEGÉSZÍTİ MELLÉKLET A 2011. ÉVI KÖZHASZNÚ ELİTÁRSASÁGI EGYSZERŐSÍTETT BESZÁMOLÓHOZ Gyır, 2012.01.03. Szilasi Péter Tamás

PANNON-VÁLTÓ Nyrt. 2012. I. félévi konszolidált jelentése

PANNON-VÁLTÓ Nyrt. 2012. I. félévi konszolidált jelentése A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Törzstıke a Pannon-Váltó Nyrt tulajdoni aránya közvetlen/közvetett

PANNON-VÁLTÓ Nyrt. 2012. I. félévi konszolidált jelentése A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Törzstıke a Pannon-Váltó Nyrt tulajdoni aránya közvetlen/közvetett

KÖZHASZNÚSÁGI JELENTÉS évi közhasznú egyszerősített éves beszámolóhoz

Dkmt Kht. KSH szám: 21803310 9133 571 06 Szeged, Victor H u. 1 Cégjegyzékszám.: 06 14 000103 6720 KÖZHASZNÚSÁGI JELENTÉS 2005. évi közhasznú egyszerősített éves beszámolóhoz A Dkmt Kht. könyvvizsgálója

Dkmt Kht. KSH szám: 21803310 9133 571 06 Szeged, Victor H u. 1 Cégjegyzékszám.: 06 14 000103 6720 KÖZHASZNÚSÁGI JELENTÉS 2005. évi közhasznú egyszerősített éves beszámolóhoz A Dkmt Kht. könyvvizsgálója

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Kiegészítı melléklet 2010.

Adószám: 14843008-2-13 Cégbíróság: Pest Megyei Bíróság Cégjegyzék szám: 13-09-130253 Budakeszi Városfejlesztési és Városüzemeltetési Kft 2092 Budakeszi, Szél utca 25 2010. Fordulónap: 2010. december 31.

Adószám: 14843008-2-13 Cégbíróság: Pest Megyei Bíróság Cégjegyzék szám: 13-09-130253 Budakeszi Városfejlesztési és Városüzemeltetési Kft 2092 Budakeszi, Szél utca 25 2010. Fordulónap: 2010. december 31.

"HUNCUTKA" Alapítvány a pomázi I-es óvodáért Egyszerősített éves beszámolója 2011. év

18676415-1-13 Statisztikai számjel vagy adószám Cím: 2013,Pomáz,József Attila u.4. "HUNCUTKA" Alapítvány a pomázi I-es óvodáért Egyszerősített éves beszámolója 2011. év A közzétett adatok könyvvizsgálattal

18676415-1-13 Statisztikai számjel vagy adószám Cím: 2013,Pomáz,József Attila u.4. "HUNCUTKA" Alapítvány a pomázi I-es óvodáért Egyszerősített éves beszámolója 2011. év A közzétett adatok könyvvizsgálattal

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

A ÉVI EGYSZERÜSITETT ÉVES BESZÁMOLÓHOZ

1 A Mátrafüredi Plébánia Felújításáért Alapítvány 3200 Gyöngyös, Orczy utca 8. III/15. KIEGÉSZÍTİ MELLÉKLET A 2012. ÉVI EGYSZERÜSITETT ÉVES BESZÁMOLÓHOZ 2 I. Általános rész 1. A Társaságra vonatkozó alapinformációk

1 A Mátrafüredi Plébánia Felújításáért Alapítvány 3200 Gyöngyös, Orczy utca 8. III/15. KIEGÉSZÍTİ MELLÉKLET A 2012. ÉVI EGYSZERÜSITETT ÉVES BESZÁMOLÓHOZ 2 I. Általános rész 1. A Társaságra vonatkozó alapinformációk

2011. évi Közhasznúsági jelentése

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelısségő Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2011. évi Közhasznúsági jelentése Székesfehérvár, 2012. május 26.. Pintérné

MÁKVIRÁG VIRÁGAI Gyermekellátási és Szolgáltató Nonprofit Korlátolt Felelısségő Társaság Székesfehérvár, Nefelejcs u. 79-1. 8000 2011. évi Közhasznúsági jelentése Székesfehérvár, 2012. május 26.. Pintérné

FOTEX HOLDING TARTALOMJEGYZÉK. 1. Általános Információk 2. Értékelési szabályok 3. Jegyzett tıke 4. Eredmény felosztása

FOTEX HOLDING S.E. TARTALOMJEGYZÉK 1. Általános Információk 2. Értékelési szabályok 3. Jegyzett tıke 4. Eredmény felosztása ÁLTALÁNOS INFORMÁCIÓ: Társaság: Fotex Holding Székhely: Capellen Cégjegyzékszám:

FOTEX HOLDING S.E. TARTALOMJEGYZÉK 1. Általános Információk 2. Értékelési szabályok 3. Jegyzett tıke 4. Eredmény felosztása ÁLTALÁNOS INFORMÁCIÓ: Társaság: Fotex Holding Székhely: Capellen Cégjegyzékszám:

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei 2002. december 31.

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei Többségi részesedés vállalkozásokban Vállalkozás neve Bank tulajdoni hányada %-ban Vállalkozás székhelye ESZE

IV/1. Az Erste Bank Hungary Rt. többségi és befolyásoló részesedést biztosító érdekeltségei Többségi részesedés vállalkozásokban Vállalkozás neve Bank tulajdoni hányada %-ban Vállalkozás székhelye ESZE

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Kiegészítı melléklet. 2010 év

18352144919933103 Statisztikai számjel VADASKERT TERMÉSZETVÉDELMI ALAPÍTVÁNY Kiegészítı melléklet A Számviteli törvény szerinti egyéb szervezetek Közhasznú egyszerősített éves beszámolójához 2010 év Kecskemét,

18352144919933103 Statisztikai számjel VADASKERT TERMÉSZETVÉDELMI ALAPÍTVÁNY Kiegészítı melléklet A Számviteli törvény szerinti egyéb szervezetek Közhasznú egyszerősített éves beszámolójához 2010 év Kecskemét,

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

Kiegészítő Melléklet Cég neve: Időszak: I. Az -én alakult

Cég neve: Időszak: I. Az -én alakult II. A számviteli politikája alapján III. Mérleget érintő kiegészítések 1. oldal Cég neve: Időszak: Az Immateriális javak és a Tárgyi Eszközök alakulása IV. Eredményt

Cég neve: Időszak: I. Az -én alakult II. A számviteli politikája alapján III. Mérleget érintő kiegészítések 1. oldal Cég neve: Időszak: Az Immateriális javak és a Tárgyi Eszközök alakulása IV. Eredményt

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ MÉRLEG ÉS EREDMÉNYKIMUTATÁS SZENTLİRINC-ORMÁNSÁG TAKARÉKSZÖVETKEZET MÉRLEG

MÉRLEG KSH: 10043093-6419-122-02 Cg.: 02 02 000142 Szentlırinc-Ormánság Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014 2015 a. b. d. e. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01

MÉRLEG KSH: 10043093-6419-122-02 Cg.: 02 02 000142 Szentlırinc-Ormánság Takarékszövetkezet MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z és 2014 2015 a. b. d. e. E S Z K Ö Z Ö K ( A K T Í V Á K ) 01

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

a(z) RICH SPORT EGYESÜLET 2008.12.31 fordulónapi egyszerősített mérlegbeszámolójához I. Általános rész

RICH SPORT EGYESÜLET 2008.12.31 fordulónapi egyszerősített mérlegbeszámolójához I. Általános rész") 1 1. A társaság bemutatása I. Általános rész Székhely: 1135 Budapest, Fáy u. 81-83. Cégjegyzék-szám: 9pk60649/1997/9 Statisztikai szám: 18086869-9311-521-01 Tevékenységi körök: TEÁOR Tevékenység megnevezése

1 1. A társaság bemutatása I. Általános rész Székhely: 1135 Budapest, Fáy u. 81-83. Cégjegyzék-szám: 9pk60649/1997/9 Statisztikai szám: 18086869-9311-521-01 Tevékenységi körök: TEÁOR Tevékenység megnevezése

Tisztelt Részvényesek!

Tisztelt Részvényesek! A Pannon Váltó Nyrt. Igazgatósága az alábbiakban teszi közzé a 2015. április 30-n 13.00 órakor tartandó közgyűléséhez kapcsolódó tájékoztató anyagokat és határozati javaslatokat:

Tisztelt Részvényesek! A Pannon Váltó Nyrt. Igazgatósága az alábbiakban teszi közzé a 2015. április 30-n 13.00 órakor tartandó közgyűléséhez kapcsolódó tájékoztató anyagokat és határozati javaslatokat:

KONZUM KERESKEDELMI ÉS IPARI NYRT. 2006. ÉVI GYORSJELENTÉSE

KONZUM KERESKEDELMI ÉS IPARI NYRT. 2006. ÉVI GYORSJELENTÉSE Társaság neve: Konzum Kereskedelmi és Ipari Nyrt. Telefon 72/520-050 Társaság címe: 7621 Pécs, Irgalmasok u. 5. Telefax 72/213-342 Ágazati besorolás:

KONZUM KERESKEDELMI ÉS IPARI NYRT. 2006. ÉVI GYORSJELENTÉSE Társaság neve: Konzum Kereskedelmi és Ipari Nyrt. Telefon 72/520-050 Társaság címe: 7621 Pécs, Irgalmasok u. 5. Telefax 72/213-342 Ágazati besorolás:

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Konszolidált pénzügyi beszámoló

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

Konszolidált pénzügyi beszámoló (MAGYAR SZÁMVITELI SZABÁLYOK ALAPJÁN) 1997. december 31. Üzleti jelentés a Magyar Külkereskedelmi Bank Rt. 1997. évi magyar számviteli szabályok szerint készített konszolidált

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

Somogy Megyei Bíróság Pk /2007/ Balatonszemes, Szabadság utca 1. Elemzés, értékelés

Adószám: Bejegyzı szerv: Regisztrációs szám: 18784677-1-14 Somogy Megyei Bíróság Pk.60.154/2007/4. Balatonszemes-Balatonıszöd Bőnmegelızési Egyesület 8636 Balatonszemes, Szabadság utca 1 2011 Fordulónap:

Adószám: Bejegyzı szerv: Regisztrációs szám: 18784677-1-14 Somogy Megyei Bíróság Pk.60.154/2007/4. Balatonszemes-Balatonıszöd Bőnmegelızési Egyesület 8636 Balatonszemes, Szabadság utca 1 2011 Fordulónap:

Beszámoló a Székesfehérvári Regionális Vállalkozásfejlesztési. Alapítvány 2008. évi gazdálkodásáról. Székesfehérvár, 2009. április 20.

Beszámoló a Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány 2008. évi gazdálkodásáról Székesfehérvár, 2009. április 20. A Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány 2008.

Beszámoló a Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány 2008. évi gazdálkodásáról Székesfehérvár, 2009. április 20. A Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány 2008.

RAVICSA NONPROFIT KFT.

KIEGÉSZÍTİ MELLÉKLET a RAVICSA NONPROFIT KFT. 2010. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓHOZ Rakamaz, 2011. április 20 Ling Béla ügyvezetı igazgató Kiegészítı Melléklet a 2010. évi beszámolóhoz I. Általános

KIEGÉSZÍTİ MELLÉKLET a RAVICSA NONPROFIT KFT. 2010. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓHOZ Rakamaz, 2011. április 20 Ling Béla ügyvezetı igazgató Kiegészítı Melléklet a 2010. évi beszámolóhoz I. Általános

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTİ MELLÉKLET üzleti évrıl

1 2 2 9 4 6 0 4 4 6 9 0 1 1 3 0 8 Statisztikai számjel 0 8-0 9-0 1 1 6 7 2 Cégjegyzék száma A vállalkozás megnevezése ZANZA KERESKEDİHÁZ KFT A vállalkozás címe, telefonszáma 9011 GYİR, PÁSKOM UTCA 75.

1 2 2 9 4 6 0 4 4 6 9 0 1 1 3 0 8 Statisztikai számjel 0 8-0 9-0 1 1 6 7 2 Cégjegyzék száma A vállalkozás megnevezése ZANZA KERESKEDİHÁZ KFT A vállalkozás címe, telefonszáma 9011 GYİR, PÁSKOM UTCA 75.

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

K I E G É S Z Í T İ M E L L É K L E T

K I E G É S Z Í T İ M E L L É K L E T AZ ORMÁNSÁG EGÉSZSÉGÉÉRT NONPROFIT KORLÁTOLT FELELİSSÉGŐ TÁRSASÁG 2 012. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ S e l l y e, 2013.április 25. Összeállította: Czipor

K I E G É S Z Í T İ M E L L É K L E T AZ ORMÁNSÁG EGÉSZSÉGÉÉRT NONPROFIT KORLÁTOLT FELELİSSÉGŐ TÁRSASÁG 2 012. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ S e l l y e, 2013.április 25. Összeállította: Czipor

RAVICSA NONPROFIT KFT.

KIEGÉSZÍTİ MELLÉKLET a RAVICSA NONPROFIT KFT. 2009. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓHOZ Rakamaz, 2010. április 20 Ling Béla ügyvezetı igazgató Kiegészítı Melléklet a 2009. évi beszámolóhoz I. Általános

KIEGÉSZÍTİ MELLÉKLET a RAVICSA NONPROFIT KFT. 2009. évi EGYSZERŐSÍTETT ÉVES BESZÁMOLÓHOZ Rakamaz, 2010. április 20 Ling Béla ügyvezetı igazgató Kiegészítı Melléklet a 2009. évi beszámolóhoz I. Általános

ÜZLETI JELENTÉS TEST-VÉR MAGÁNBIZTOSÍTÓ EGÉSZSÉGPÉNZTÁR 2009.

ÜZLETI JELENTÉS TEST-VÉR MAGÁNBIZTOSÍTÓ EGÉSZSÉGPÉNZTÁR 2009. TARTALOMJEGYZÉK 1. A PÉNZTÁR VAGYONI, PÉNZÜGYI, JÖVEDELMI HELYZETE, VÁRHATÓ FEJLŐDÉS... 3 2. A MÉRLEG FORDULÓNAPJA UTÁN BEKÖVETKEZETT LÉNYEGES

ÜZLETI JELENTÉS TEST-VÉR MAGÁNBIZTOSÍTÓ EGÉSZSÉGPÉNZTÁR 2009. TARTALOMJEGYZÉK 1. A PÉNZTÁR VAGYONI, PÉNZÜGYI, JÖVEDELMI HELYZETE, VÁRHATÓ FEJLŐDÉS... 3 2. A MÉRLEG FORDULÓNAPJA UTÁN BEKÖVETKEZETT LÉNYEGES

1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

2011.01.01-2011.06.30. Befektetői kapcsolattartó: Nemes Attila, IT elnök. TvNetWork Telekommunikációs Szolgáltató Nyilvánosan Működő Részvénytársaság

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási időszak: 2011.01.01-2011.06.30.

Társaság neve: TvNetwork Nyrt. Telefon: 890-2001 Társaság címe: 1138 Bp., Váci út 168/A Telefax: 890-1590 Ágazati besorolás: Távközlés E-mail cím: tozsde@tvnetwork.hu Beszámolási időszak: 2011.01.01-2011.06.30.

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

KIEGÉSZÍTİ MELLÉKLET AZ 2012. ÉVI

1 KIEGÉSZÍTİ MELLÉKLET AZ ISTER-GRANUM KORLÁTOLT FELELİSSÉGŐ EURÓPAI TERÜLETI EGYÜTTMŐKÖDÉSI CSOPORTOSULÁS 2012. ÉVI EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ Esztergom, 2013. március 23. A közzétett adatok könyvvizsgálattal

1 KIEGÉSZÍTİ MELLÉKLET AZ ISTER-GRANUM KORLÁTOLT FELELİSSÉGŐ EURÓPAI TERÜLETI EGYÜTTMŐKÖDÉSI CSOPORTOSULÁS 2012. ÉVI EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ Esztergom, 2013. március 23. A közzétett adatok könyvvizsgálattal

PANNON-VÁLTÓ Nyrt. 2012. I.-III. havi idıközi vezetıségi beszámolója

PANNON-VÁLTÓ Nyrt. 2012. I.-III. havi idıközi vezetıségi beszámolója A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Pannon Consulting Kft. A Pannon-Váltó Nyrt. részesedése

PANNON-VÁLTÓ Nyrt. 2012. I.-III. havi idıközi vezetıségi beszámolója A Pannon-Váltó Nyrt. konszolidált mérlegébe a következı társaságok kerültek bevonásra: Pannon Consulting Kft. A Pannon-Váltó Nyrt. részesedése

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Tisztelt Részvényesek!

Tisztelt Részvényesek! A Pannon Váltó Nyrt. Igazgatósága az alábbiakban teszi közzé a 2013. április 25-n 9.00 órakor tartandó közgyűléséhez kapcsolódó tájékoztató anyagokat és határozati javaslatokat:

Tisztelt Részvényesek! A Pannon Váltó Nyrt. Igazgatósága az alábbiakban teszi közzé a 2013. április 25-n 9.00 órakor tartandó közgyűléséhez kapcsolódó tájékoztató anyagokat és határozati javaslatokat:

A szétválás módja: kiválás a Gt. 86.. (1) bek. alapján

bek. alapján") A Baranya Megyei Bíróság, mint Cégbíróságon Cg. 02-10-060289 cégjegyzékszámon bejegyzett Pécs Holding Város Vagyonkezelı Zártkörően Mőködı Részvénytársaság (7626 Pécs, Búza tér 8.b.ép., adószáma: 12568011-2-02)