|

|

|

- Alfréd Nagy

- 8 évvel ezelőtt

- Látták:

Átírás

1

2 Ü é é ó é ő é é ő ó é í ó ó ó é é ó ó ó ö ő ő é ö é ö é ó é é ő é ő ű ü é ó ö ő ü é é ő ó ü ő é é é ö ó ő é é í éé é ó ó ő é é ó ó ó é é é é Ü ő é ő ö é ő í ő í ó é é ö é é é é é ó Ü ő é é é ü í ő ó ö ó ö ő í é ö ő í ö ű é í ó ő é é éé ó é í ó ü ö ő é í ó é é é ő í ó é ó Ü é ó é é ó í é ő é é ű é ó é é é ö ő é é Ü é é é é é ő é é é

3 ő é ö ő é é Í é ú ö é é é é é í é ö é é é ö ü é í ó é é í ó é ő é ó ö é ö ó í ü ő é é ő í é é é é ü é ú é é ó ő é é é é é ö é ő é ó ó é ó é é ó ő ó ö ő ő é ő ö ó ó é é é é é é ó í ü é é ö é ö é é ö é é é é é é é í ó ö é í ó é é ó í Á é é í ó ö ó é é é é é é í é é ő í é Í Ú ó ó ő é ó é í é ó ö é ó é ü ú í ó ó ó Ü é ö é é é ő é é ő ü ő ó ő ö ö öü é ő é ö é ö ö é í é ó é é é ó ö ó ö é í Í é é é é ö é í é ú ő ú é ö ú ő ú ő ú Í é ó é í é é é

4 ő ö é é ó é é ő ó é é é é ő ö ö ö ó ő ú é é ő é é ö ó ő í ü é é é é é é ó ó é é í ó é é é ő ö é é ö é ó é é é é é é ó ö ű é é é é ó Ü ő é é ó é é é ó ő é ö ő é é é é ő ó ö ö é é é ű ő é ő ő í é é í ö ű ő é ő é ú é ö ú é í é ű ő ó é ő é é é ó ő ü ö ü ö é ő é é ó ő ö é é ú ö é é ö é é ö ő ö ó é ö é ő é é é é ó ö ö é é í é í ő é ő ő é í ú ő í ó Ü é ó ö é ő ö ó ő ó é ő ő ő é í ó ő ú í ö é é é ő ő é é é

5 é é ű é ő é é ü ő é é é é é ö ö é ü ő ó ó ó ö ű ö é ő ó ó ö é é ü é ő é í ő ü ő é Í ő ő é é ó é í ö é é é é Ü é é ö é í é é ó é é é ő ő é é í é é ú ö ő ö é é ó ő é é ü Í é ö é é é í é ő é ö ö ö ü ö ö ő ó é ó ö ű é é í é ó ü í é é ő é é ó ö ű Íó ő ó ö é ő ö é ő é é í é í ó ó ö ü é é í é ó é é é ő ó é é ő í é é é í é ő é ü é ö ö é é í é é ü í ó ű ö é í ö é ó ö ű é í ö í ő ó ö ű í é ő é é ű ö ö é é é é í é ő é é

6 ö é é í é é Ü é í ó é é é é Í é ű í ő é é ü é í ó é é í é é ő é ó ő ú í é ü é é é í é ő é é é é é é é é ó ö é ü ü é é ö é é é é é í é é é é í é é ö ű é ó é ő í é é é é ő é é ü é ö ő ó é é é Í é é é é é é é ő ó é ü é ó ö é é é í é ő é é é í ü ő í é é é í é é ő é ó é ó ü ö ű é é é ó ó ó ő ö

7 é Á ÚÍÁÍÁ ó É Í ó í üü É é É Í Éú í Ú í É ÚÍ ó É ú É Ü Ú í ú í É ü Á Í Í Ó üáíá óé ú É ü ó É ü Ü Ú ü í

8 Á Ó Ó Ó Ó ÍÁíÁ ó É ó ó ú É

9 ü óü É ü Ú ü ú ó É é ú É ú É é É Í úú Í í Ú É Á Ó ó Í É Á é ó É Ú Á ó É Ö ü ó Á Á ú Í ó

10 Ö ó Á Á ó Á é ó É Á ó Á Ü Ó É é é ú Á é í ú ú Í ó Ó é é Á é Í Í Á ó ó é é é é é Í ü é é ú Ó é é é é ü é é ó ö

11 ó ú É

12 ü ö ó é Í é Á é Ó é ü é ö ö é ó é ó Ó é Í Ó é ó ü é ó ü Ó ü ó í ó Ü ó Ó ó ó é é ó ó í Ó Í ó é ó ú é í ő é é í é é ü ó ó Ö é Ú í Í Á ö ó é ó é Ó é Í ő ó ő é ó ó é ü é Ó é Ú ö é Í Ú é é ó ü ó é ü Í ó ö Í Ú é ó ó Ó í é é ü ö ó é ó é é ó é é ú í ó Ó Ó é í Ó é é Ó Ö ó í Ú ó é ó Í é é ö ó é ü Í é é ú ó Ó é é ö ü ö ü é ó ö ó é é ó é ó Í ü ó ó é é é é é ú é é éí ü Í ó ú ó é é é ó ó é í é ő é é ú ó é é ü é é ő Ú úó é ó é Í é ü ó ú é ó Ü ó é ó ó é ó üí é Ó ó ó Í é ü í Í é é ü é ü ó ú é ó é ü Ú ü ü é ó é Ö Í Ó ó ó ó Ő é Ó ü ó é ü ó ó é é é é í ó í ó Í í í Ó Ó é ö ó é é ÖÍ íó é

13 é é é ö é ü é é ó é ü é Ú í é é ó é ü Í ó ó Ó ó ü é é é é Ö ü é öí é é Ó é é Ú ó é ú ú ü é é ü é í Ó é Ó í é é í é Ú ü Ó é é é ó é ő í ó Ó é é é é ú Á é é ú é ö í ó ü Á ó é é Í ó ú í é é ö Ó é ö Ö ó ó é é ü

14 é őí ö ü é ö ó é í é í ó é ó é é é é é é é ó ó

15 PANNON-FLAX Nyrt. Konszolidlt megjegyzések - az EU ltal elfogadott IFRS-ek szerint A konszolidlt pénzügyi kimutatsok készítésének célja, hogy a jogilag önlló, de gazdasgilag egymshoz szorosan kapcsolódó vllalkozsok összességének vagyoni, pénzügyi, jövedelmi helyzetét úgy mutassa be, mintha a konszolidlsba bevont vllalkozsok (az anyavllalat és lenyvllalatai, valamint közös vezetésű vllalkozsai) egyetlen önlló vllalkozsként működnének. A Szervezet kiemelt adatainak bemutatsa: Szervezeti forma: A Szervezet adószma: A Szervezet KSH szma: Cégjegyzékszm: Alapíts ideje: Jogelőd: Főtevékenysége: Kiegészítő tevékenysége: Székhelye: Fióktelep: A vllalkozs internetes honlapja: A vllalkozs könyvviteli szoftvere: nyilvnosan működő részvénytrsasg október 12. BUDA-FLAX Lenfonó és Szövőipari Vllalat Győri Szövőgyra Textilszövés Vagyonkezelés 1016 Budapest, Derék utca Győr, Kandó Klmn utca 1. Qsoft program Vllalkozs tulajdonosi szerkezete: PANNON-FLAX Nyrt. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (20%-25%) Kapcsolt High-Tech Kft. 20,75% 20,75% - (...-19%) Egyéb Riesi Invest S.r.o. 14,95% 14,95% - Inter Chalet Limited 13,84% 13,84% - EMBA Kft. 9,89% 9,89% - Baxter&Fenwick Befektetési Alap 9,32% 9,32% - Kisrészvényesek - 31,25% 31,25% - Összesen: 100,00% 100,00% Coop Marketing Service Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (51%-75%) Kapcsolt Inter Chalet Limited Betckagassli Vaduz Lichenstein 57,55% 57,55% - (25%-50%) Kapcsolt Dawnmount Hungary Kft Budapest, Derék u.2 42,45% 42,45% - Összesen: 100,00% 100,00% Maxinema Kft. "v.a." Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (76%- ) Kapcsolt Dawnmount Hungary Kft Budapest, Derék u.2 99,60% 99,60% - (...-19%) Egyéb Berkes Zoltn 1033 Budapest, Laktanya u.2 0,40% 0,40% - Összesen: 100,00% 100,00% Pannonflax Textil Kft. "f.a." Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (76%- ) Kapcsolt PANNON-FLAX Nyrt Budapest, Derék u.2 100,00% 100,00% - Összesen: 100,00% 100,00% Daw-Max 2012 Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (51%-75%) Kapcsolt Dawnmount Hungary Kft Budapest, Derék u.2 51,04% 50,00% - (50% / 33%) Kapcsolt (...-19%) Egyéb MAXABO Kft Budapestm Bécsi út ,59% 7,13% - MAX-RENT Kft Budapest, Bécsi út ,24% 17,83% - Budapest Motors Kft Budapest, Szentendrei út ,68% 21,47% - Partsnet Kft Budapest, Bécsi út 254 3,45% 3,57% - Összesen: 100,00% 100,00% Zsigmond Hzak Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (50% / 33%) Kapcsolt Dawnmount Hungary Kft Budapest, Derék u.2 50,00% 50,00% - Median Stiftung Ruggel Inustrie strasse 105/A 50,00% 50,00% - Összesen: 100,00% 100,00% Flaxtrade Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (76%- ) Kapcsolt PANNON-FLAX Nyrt budapest, Derék u.2 100,00% 100,00% - 1/20

16 Összesen: 100,00% 100,00% B+G Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (76%- ) Kapcsolt PANNON-FLAX Nyrt Budapest, Derék u.2 87,64% 87,64% - (...-19%) Egyéb Dawnmount Hungary Kft Budapest, Derék u.2 12,36% 12,36% - Összesen: 100,00% 100,00% Dawnmount Hungary Kft. Tulajdonos megnevezése Székhely, lakcím Tulajdoni Szavazati Egyéb hnyad % arny % rhats (76%- ) Kapcsolt PANNON-FLAX Nyrt Budapest, Derék u.2 100,00% 100,00% - Összesen: 100,00% 100,00% Vllalkozs tulajdoni részesedései (befektetései) és kiemelt adatai: PANNON-FLAX Nyrt. Befektetés megnevezése: Székhely Tulajdoni Szavazati Jegyzett Egyéb MSZE Sajt Egyéb Adatok E Ft-ban hnyad % arny % tőke tartalék tőke rhats (76%- ) - minősített többséget biztosító befolys lenyvllalat Dawnmount Hungary Kft Budapest, Derék u.2 100,00% 100,00% Flaxtrade Kft 9027 Győr Kandó K. u.1 100,00% 100,00% B+G Kft budapest, Gyömrői út ,64% 87,64% Pannonflax Kft. "f.a." * 9027 Győr Kandó K. u.1 100,00% 100,00% * az illetékes Törvényszék mjus 31-én a Trsassg csődvédelmének helyt adott szeptember 19-i sikertelen csődegyezségi trgyalst követően a Trsassg felszmolst december 3-n rendelték el. Daw-Max 2012 Kft. Befektetés megnevezése: Székhely Tulajdoni Szavazati Jegyzett Egyéb MSZE Sajt Egyéb Adatok E Ft-ban hnyad % arny % tőke tartalék tőke rhats (20%-50%) - jelentős 25% felett trsult vllalkozs Estetmarath Alsshark Alawsat Ltd. P.O Dubai UAE 38,60% 38,60% n/a. n/a. n/a. n/a. - Flaxtrade Kft. Befektetés megnevezése: Székhely Tulajdoni Szavazati Jegyzett Egyéb MSZE Sajt Egyéb Adatok E Ft-ban hnyad % arny % tőke tartalék tőke rhats (20%-50%) - jelentős 25% felett trsult vllalkozs Lőrinci Fonoda Kft. "v.a." 1183 Budapest, gyömrői út ,00% 24,00% Dawnmount Hungary Kft. Befektetés megnevezése: Székhely Tulajdoni Szavazati Jegyzett Egyéb MSZE Sajt Egyéb Adatok E Ft-ban hnyad % arny % tőke tartalék tőke rhats (76%- ) - minősített többséget biztosító befolys lenyvllalat Maxinema Kft. "v.a." 1016 Budapest, Derék u.2 99,60% 99,60% Lőrinci Fonoda Kft. "v.a." 1183 Budapest, Gyömrői út ,00% 76,00% (51%-75%) - többségi befolys lenyvllalat Nap-Bau Kft Budapest, Derék u.2 59,60% 59,60% (50% / 33%) - közös vezetésű közös vezetésű Zsigmond Hzak Kft Budapest, Derék u.2 50,00% 50,00% Daw-Max Kft Budapest, Derék u.2 51,04% 50,00% (20%-50%) - jelentős 25% felett trsult vllalkozs Coop Kft. "v.a." 1016 Budapest, Derék u.2 42,45% 42,45% ( -19%) - egyéb egyéb vllalkozs B+G Kft Budapest, Gyömrői út ,36% 12,36% EMBA Kft Budapest, Derék u.2 13,80% 13,80% A konszolidciós kör kialakítsa anyavllalat az a vllalkozó, amely legalbb egy msik vllalkozónl közvetlenül, vagy egy msik vllalkozson (lenyvllalaton) keresztül közvetetten meghatrozó befolyst gyakorol. Nem minősül anyavllalatnak az a vllalkozó, amely csak olyan befektetéssel rendelkezik, ahol a meghatrozó befolyst paritsos alapon gyakorolja és/vagy olyan befektetésekkel, ahol nem gyakorol meghatrozó befolyst. lenyvllalat az a trsasg, amelyben egy msik vllalkozó (anyavllalat) meghatrozó befolyst gyakorolhat. A meghatrozó befolys gyakorlsi lehetőségeinek megfelelően a lenyvllalatok típusai a következők lehetnek: - Többségi lenyvllalatról beszélünk akkor, ha az anyavllalat közvetlenül, és/vagy egy vagy több msik lenyvllalaton keresztül közvetetten a lenyvllalatnl gyakorolható összes szavazat többségével (legalbb 50 % + 1 szavazat) tulajdoni hnyada alapjn egyedül rendelkezik, illetve ms tulajdonosokkal kötött megllapods alapjn a szavazatok többségét egyedül birtokolja. - Ellenőrzött lenyvllalatról beszélünk, ha az anyavllalat közvetlenül, és/vagy egy vagy több msik lenyvllalaton keresztül közvetetten a trsasg tulajdonosaként jogosult arra, hogy a vezető tisztségviselők (Ügyvezetőség, Igazgatósg stb.) és a Felügyelőbizottsg tagjai többségét megvlassza, vagy visszahívja. - Szerződéses lenyvllalatról beszélünk akkor, ha az anyavllalat, és/vagy valamely lenyvllalata a tulajdonosokkal kötött szerződés (vagy a trsasgi szerződés, illetve az alapszably rendelkezése) alapjn függetlenül a tulajdoni hnyadtól, a szavazati arnytól, a megvlasztsi és visszahívsi jogtól döntő irnyítst, ellenőrzést gyakorol. Közös vezetésű vllalkozs az a gazdasgi trsasg, ahol egyrészt az anyavllalat (az anyavllalat konszolidlsba bevont lenyvllalata), msrészt egy vagy több msik vllalkozs a meghatrozó befolyssal paritsos alapon rendelkezik (vagy %-ban, vagy %-ban). Trsult vllalkozs az a konszolidlsba teljeskörűen be nem vont vllalkozs, ahol az anyavllalat és/vagy a konszolidlsba bevont lenyvllalata jelentős részesedéssel rendelkezik, mértékadó befolyst gyakorol a gazdasgi trsasg üzleti és pénzügyi politikjra. Mértékadó befolyst gyakorlónak tekinthető az anyavllalat és/vagy a konszolidlsba bevont lenyvllalata, ha azok egy msik gazdasgi trsasgnl legalbb a jegyzett tőke, illetve a szavazatok 20 %-val közvetlenül, vagy közvetetten rendelkeznek. Egyéb részesedési viszonyban lévő vllalkozsnak minősül az a vllalkozs, ahol az anyavllalat közvetlenül és/vagy a konszolidlsba bevont lenyvllalatn keresztül közvetetten a jegyzett tőke, illetve a szavazatok kevesebb, mint 20 %-val rendelkezik. Teljeskörű bevons alóli mentesítés: Mentesített a teljeskörű bevons alól az a vllalkozs, amelyben lévő részesedést kizrólag tovbbértékesítés céljból szerezték be és azt a forgóeszközök között mutatjk ki. Minden esetben mentesítésre kerülnek a konszolidcióba történő teljeskörű bevons alól azon unoka vllalkozsok, amelyek azon lenyvllalatok tőkeérdekeltségei, amelyek e pont alapjn kerültek mentesítésre a teljeskörű bevons módszere alól, függetlenül attól, hogy a mentesített lenyvllalat az unoka vllalkozsban lévő részesedését hogyan minősítette (forgatsi vagy tartós befektetésnek). Mentesített a teljeskörű konszolidció alól az a vllalkozs, amelyben lévő részesedéshez kapcsolódó jogok gyakorlst lényeges és tartós jogi korltozsok, vagy rendkívüli körülmények huzamosan akadlyozzk. E feltételnek eleget tesz az, ha a lenyvllalat, közös vezetésű vllalkozs felszmols alatt ll. A lenyvllalatot, közös vezetésű vllalkozst nem kell a konszolidlt éves beszmolóba teljeskörűen bevonni, ha a konszolidlt éves beszmoló enélkül is megbízható és valós képet ad (lényegesség elve). A lényegesség elve alapjn történő mentesíthetőség alkalmazott kritériumai a PANNON-FLAX Nyrt.-nél: - a vllalkozs trgyév december 31-i sajt tőkéjének forintban kifejezett összege nem éri el a 30 millió forintot (együttes vizsglat esetében a 50 millió forintot), - a vllalkozs trgyév december 31-i jegyzett tőkéjének forintban kifejezett összege eléri, vagy meghaladja a 30 millió forintot (együttes vizsglat esetében a 50 millió forintot), de = a vllalkozs trgyévi egyedi éves beszmolójnak mérleg-főösszege a PANNON-FLAX Nyrt. trgyévi egyedi éves beszmolója mérlegfőösszegének 3 %-t (együttes vizsglat esetében 5 %-t) nem haladja meg, és = a trgyévi egyedi éves beszmolójban szereplő értékesítés nettó rbevétele a PANNON-FLAX Nyrt. trgyévi egyedi éves beszmolójban szereplő éves nettó rbevétel 2 %-t (együttes vizsglat esetében 5 %-t) nem haladja meg. 2/20

és kiemelt adatai: PANNON-FLAX Nyrt.")

17 A lenyvllalatot, közös vezetésű vllalkozst nem kell a konszolidlt éves beszmolóba teljeskörűen bevonni, ha a konszolidlt éves beszmoló elkészítéséhez szükséges adatokat az adott lenyvllalat arnytalanul magas költségek mellett és késedelmesen tudja szolgltatni. E címen mentesítés brmely vllalkozsnak csak a konszolidcióba történő bevonsa első évében adható, ha a konszolidlt éves beszmoló elkészítéséhez a szükséges adatszolgltatst még nem tudta kialakítani, vagy vis maior miatt hinyzó adatait nem pótolta. A lenyvllalatot, közös vezetésű vllalkozst nem kell a konszolidlt éves beszmolóba teljeskörűen bevonni, ha a konszolidlt éves beszmoló mérlegfordulónapjn előtrsasgként működik. Részesedés értékelés alóli mentesítés: Mentesítettek azon trsult vllalkozsok, amelyek jegyzett tőkéjéből az anyavllalatot megillető összeg nem éri el az 5 millió forintot. Teljeskörű konszolidcióval értékelt vllalkozsok: anyavllalat, lenyvllalatok, ha a teljeskörű bevons alól nem kerültek mentesítésre, közös vezetésű vllalkozsok, ha a kvóta arnyban történő teljeskörű bevons alól nem kerültek entesítésre. Részesedés értékelés (equity) módszerével kerülnek bevonsra: lenyvllalatok, ha a teljeskörű bevons alól mentesítésre kerültek, és nem mentesíthetőek a részesedés értékelés módszere alól, közös vezetésű vllalkozsok, ha a kvóta arnyban történő teljeskörű bevons alól mentesítésre kerültek, és nem mentesíthetőek a részesedés értékelés módszere alól, trsult vllalkozsok, ha a részesedés értékelés módszere alapjn történő bevons alól nem kerültek mentesítésre. Könyv szerinti értéken kerülnek bevonsra lenyvllalatok és közös vezetésű vllalkozsok, ha a részesedés értékelés módszerével történő bevons alól mentesítésre kerültek, trsult vllalkozsok, ha a részesedés értékelés módszere alapjn történő bevons alól mentesítésre kerültek, egyéb részesedési viszonyban lévő vllalkozsok. A konszolidciós csoport vllalkozsai: - Teljeskörűen bevont lenyvllalatok: Maxinema Kft. "v.a.", Pannonflax Textil Kft. "f.a.", Daw-Max 2012 Kft., Zsigmond Hzak Kft., Flaxtrade Kft., B+G Kft., Dawnmount Hungary Kft. - Bevont trsult vllalkozsok: Coop Marketing Service Kft. - Mentesített lenyvllalatok: Nap-Bau Kft., Lőrinci Fonoda Kft. "v.a.", Emba Kft., Estethmarat Alshark Alawsat LTD. Új és módosított Nemzetközi Pénzügyi Beszmolsi Standardok (IFRS-ek) alkalmazsa Az IFRS-ek janur 1-jén követően hatlyba lépő, az EU ltal elfogadott módosítsok és új standardok, értelmezések - IFRS 13 Valós értéken történő értékelés az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 1 (Módosíts) Nemzetközi Pénzügyi Beszmolsi Standardok első alkalmazsa Súlyos hiperinflció és az első alkalmazs meghatrozott időpontjnak visszavonsa az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 1 (Módosíts) Nemzetközi Pénzügyi Beszmolsi Standardok első alkalmazsa Kormnyzati hitelek - az EU ltal elfogadva mrcius 4-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 7 (Módosíts) Pénzügyi instrumentumok: Közzétételek Pénzügyi eszközök tsorolsa az EU ltal elfogadva december 13-n (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 1 (Módosíts) A pénzügyi kimutatsok prezentlsa Az egyéb tfogó eredmény tételeinek bemutatsa az EU ltal elfogadva június 5-én (hatlyba lép a július 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 12 (Módosíts) Jövedelemadók Halasztott adó: Mögöttes eszközök megtérülése az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 19 (Módosíts) Munkavllalói juttatsok A munkaviszony megszűnése utni juttatsok szmviteli elszmolsnak fejlesztései az EU ltal elfogadva június 5-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRIC 20 Külszíni bnyaművelés termelési szakaszval kapcsolatos lefejtési költségek az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - Különböző standardok módosítsai IFRS-ek Fejlesztései ( ) az IFRS Éves Fejlesztési Projektje ltal mjus 17-én közzétéve (IFRS 1, IAS 1, IAS 16, IAS 32, IAS 34) elsődlegesen az inkonzisztencik megszüntetése és a szövegezés magyarzata érdekében - az EU ltal elfogadva mrcius 27-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban). Ezen módosítsok, új standardok és értelmezések alkalmazsai nem befolysoltk szmottevően a Trsasg konszolidlt pénzügyi kimutatsait. Jelen beszmolsi időszakot követően hatlyba lépő az EU ltal elfogadott módosítsok és új standardok, értelmezések - IFRS 10 Konszolidlt pénzügyi kimutatsok az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 11 Közös megllapodsok az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 12 Egyéb gazdlkodókban lévő érdekeltségek közzététele az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 27 (tdolgozva 2011-ben) Egyedi pénzügyi kimutatsok az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 28 (tdolgozva 2011-ben) Trsult és közös vllalkozsokban lévő befektetések az EU ltal elfogadva december 11-én (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IAS 32 (Módosíts) Pénzügyi instrumentumok: Bemutats Pénzügyi eszközök tsorolsa az EU ltal elfogadva december 13-n (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 10 (Módosíts) Konszolidlt pénzügyi kimutatsok, IFRS 12 (Módosíts) Egyéb gazdlkodókban lévő érdekeltségek közzététele és IAS 27 (Módosíts) Egyedi pénzügyi kimutatsok Befektetési trsasgok - az EU ltal elfogadva november 20-n (hatlyba lép a janur 1-jével, illetve az azt követően kezdődő beszmolsi időszakokban), - IFRS 10 (Módosíts) Konszolidlt pénzügyi kimutatsok, IFRS 11 (Módosíts) Közös megllapodsok és IFRS 12 (Módosíts) Egyéb gazdlkodókban lévő érdekeltségek közzététele Áttérésről szóló útmutató - az EU ltal elfogadva prilis 4-én (hatlyba lép a janur 1-jével, illetve at követően kezdődő beszmolsi időszakokban), - IAS 36 (Módosíts) "Eszközök értékvesztése" - az EU ltal elfogadva december 19-én (hatlyba lép a janur 1-jével, illetve at követően kezdődő beszmolsi időszakokban), - IAS 39 (Módosíts) "Derivatívkkal kapcsolatos módosítsok és a fedezeti ügyletek folytatsa" - az EU ltal elfogadva december 19-én (hatlyba lép a janur 1-jével, illetve at követően kezdődő beszmolsi időszakokban). A Trsasg a fentiek közül egyik vonatkozó standard korai alkalmazst sem vlasztotta. Megfelelőségre vonatkozó nyilatkozat A konszolidlt pénzügyi kimutatsok az EU ltal elfogadott Nemzetközi Pénzügyi Beszmolsi Standardokkal (IFRS) összhangban készültek. Cégjellemzők Beszmoló alírsra jogosult neve: Igazgatósg: Felügyelő Bizottsg: Audit Bizottsg: Vradi Ernő az Igazgatósg elnöke Címe: 1121 Budapest, Agancs u 3. Vradi Ernő az Igazgatósg elnöke, Dr. Illés Tibor, Kelemen Gbor Faragó Péter a felügyelő bizottsg elnöke, Kovcs Péter, Dr. Ppista Zoltn Dénes Kovcs Péter az audit bizottsg elnöke, Faragó Péter, Dr. Ppista Zoltn Dénes Vezető llsú személyek az anyavllalaton kívül: Pannonflax Textil Kft. "f.a." felszmoló cég Cash&Limes Zrt., felszmoló Marjasné Endrédi Zsuzsanna, B+G Kft. ügyvezetője Kelemen Gbor, Flaxtrade Kft. ügyvezetője Csókné Akkurtni Julianna, Dawnmount Kft. ügyvezetője Kelemen Gbor, Daw-Max Kft. ügyvezetője Szobonya Lszló, Coop Kft. "v.a." végelszmoló Sipos Margit, Maxinema Kft. "v.a." végelszmoló Sipos Margit, Zsigmond Hzak Kft. ügyvezetők Szabó Attila és Vradi Ernő. Vezető llsú személyekben bekövetkezett trgyévi vltozs indoklsa: Teimel Gézné lemondott a vezérigazgatói tisztségről prilis 15-i hatllyal június 28-n Teimel Géznét és Teimel Balzst a közgyűlés nem vlasztotta újra igazgatósgi tagg, valamint Plinszki Ivn helyére a Felügyelő Bizottsgba Dr. Ppista Zoltnt vlasztotta. A vllalkozsnl a könyvvizsglat jogszablyi előírsok alapjn kötelező. Könyvvizsgló: dr. Serényi Ivn ny.sz.: Könyvvizsgló trsasg: Audit Service Kft. ny.sz.: Jogi képviselet: Könyvvitelért felelős személy: - neve - lakcíme - regisztrciós szma: IFRS konverzióért felelős személy: Dr. Gócza Béla Juhsz Tamsné 2234 Maglód, Gbor Áron neve Szabó Endre Gbor - regisztrciós szma: Szmlavezető bankok: - Ft: MKB, CIB - deviza: MKB Engedélyhez kötött tevékenységek: - PSZÁF specilis engedéllyel: nem rendelkezik - Szakmai kamara engedélyével: nem rendelkezik - Tevékenységspecifikus képesítéssel: nem rendelkezik - Közhasznú minősítéssel: nem rendelkezik - Tevékenységfüggő cégbírósgi bejegyzéssel: nem rendelkezik - A trsasg közérdeklődésnek kitett: igen 3/20

18 Jogszablyban előírt egyéb beszmolók köre: Budapesti Értéktőzsde Standrd kategória követelményei szerint. Igazgatósg tagjainak szakmai önéletrajza Vradi Ernő Az Igazgatósg elnöke. 50 éves, nős, két gyermeke van. Gimnziumi érettségijét követően hazai és külföldi felsőfokú közgazdasgi tanulmnyai révén fejlesztette tudst magas színvonalra, azonban egészségügyi okok miatt diplomt nem szerzett. Nyelvtudsa: anyanyelvi szintű angol és német. Több vezető beosztst követően évtől a PANNON-FLAX NyRt. elnöki tisztét tölti be. Dr. Illés Tibor Igazgatósgi tag. 50 éves, nős, két gyermeke van. Diplomjt a Miskolci Egyetem Jogi Karn szerezte. Illés és Trsai Ügyvédi Iroda tagja. Nyelvismerete angol. Kelemen Gbor Igazgatósgi tag. 50 éves, nős, 3 gyermeke van. Közgazdasgi Egyetem ruforgalmi szakn végzett, A közgazdszok jogi posztgradulis tovbbképzése keretében végzett az ELTE Jogi Karn, tanulmnyúton volt Angliban. Nyelvismerete angol. A Geoterm Exact Fejlesztő és Szolgltató Kft. pénzügyi igazgatója. Felügyelő Bizottsg és Audit Bizottsg tagjainak szakmai önéletrajza Faragó Péter A Felügyelő Bizottsg elnöke, Audit Bizottsg tagja. 64 éves. Budapesten él. Marx Kroly Közgazdasg-tudomnyi Egyetem pénzügyi és kereskedelmi szakn szerzett diplomt. High-Tech Kft. ügyvezetője. Kovcs Péter A Felügyelő Bizottsg és az Audit Bizottsg tagja. 64 éves. Nyelvismerete angol, orosz, lengyel, német, spanyol. Külkereskedelmi Főiskola elvégzése utn különböző külkereskedelmi vllalatoknl dolgozott. Lengyelorszgban, Szingapúrban, Indiban volt külszolglaton. Jelenleg az Orion Elektronikai Kft. tancsadója, a Kovcs Hillside kft. ügyvezetője. Dr. Ppista Zoltn A Felügyelő és az Audit Bizottsg tagja. 44 éves, 1994-ben végzett az ELTE Állam és Jogtudomnyi Karn, között ügyvédjelölt. Nemzetközi posztgradulis képzés a Southwestern Legal Foundation keretében (Dallas, Texas) től a Holczer, Jkó & Boross Ügyvédi Iroda tagja. Működési rendszer A tulajdoni viszonyokat alapszably tartalmazza, a működés az ebben rögzítettek szerint történik. A napi forgalom megfigyelése, rögzítése szmítógépes program-rendszerrel történik (QSoft program), amely a bevitt adatok zrt feldolgozst biztosítja. A szmviteli rendszer Könyvvezetés pénzneme: forint (HUF) Könyvelési rend: kettős könyvvitel, Európai Unió ltal elfogadott IFRS (International Financial Reporting Standards) Üzleti év fordulónapja: december 31. A legfőbb tulajdonosi szervnek a legfőbb szervi gyűlésig és ezen a gyűlésen joga van a pénzügyi kimutatsok módosítsra. Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Könyvvizsglati zrs időpontja: Mérleg tagolsa: Eredménykimutats tagolsa: - felvett új tételek: - felvett új tételek: Előző évbhez képest eltérő mérlegvltozat vlasztsnak indokai: Előző évbhez képest eltérő eredménykimutats-vltozat vlasztsnak indokai: A szmviteli alapelveket jellemző előírsok: = Szmviteli alapelvektől való eltérés: = A könyvvizsglat ltal engedélyezett, törvényi előírsoktól való eltérés: = Alkalmazott értékelési elvek vltozsa: = Megvltozott minősítésű eszközök vagy kötelezettségek: = Sajt termelésű készletek utókalkulcióval altmasztott értékelése. = Tartóssg: az llomnyba vétel időpontjtól függetlenül, egy éven túl jelentkező, llandó, folyamatosan csökkenő/növekvő tendencia. = A devizs eszközök és forrsokat értékelésénél alkalmazott egységes rfolyam: vlasztott hitelintézet eladsi és vételi rfolyamnak tlaga, a vlasztott hitelintézet: MKB Bank. = A jelentős, lényeges, meghatrozó minősítések az adott eszközcsoport szablyai rögzítettek. Mérlegsor a római betűs sor, mérlegtétel az arab szmos sor. = Éves zrsunk, arról készített elszmolsunk előírsszerű, következetes, = Munknkban az óvatossg elve és valódisg elve érvényesül, ezeket a vllalkozs folytat-snak elve mellett alkalmazzuk. A feldolgozs teljeskörűségét teljességi nyilatkozatunk szavatolja. Az éves zrs és a mérlegkészítés időpontja között a cég helyzetét módosító lényegi informciók nem merültek fel, így a cég zrsi adatai a működő vllalkozs szerint értékeltek. Az üzleti év hosszúsga eltér az előző üzleti évtől: A beszmols formja: konszolidlt beszmoló. A pénzügyi kimutats adatai, kiegészítő megjegyzései ezer HUF-ban szerepelnek, ahol nem, ott az egyértelműen kiemelésre kerül. A beszmoló megtekinthetőségének helye: - A Trsasg székhelye: 1016 Budapest, Derék u. 2.; A pénzügyi kimutatsok minden lényeges eszközcsoportot azon belül minden lényeges eszközféleséget típus és funkció szerint tartalmaznak az előző év összehasonlító adataival egyetemben likviditsi sorrendben. Ha az összehasonlíthatósg sérül azt az adott mérlegsor bemutatsnl kiemeljük. Eszközeink és forrsaink besorolsnl esedékességi (12 hónap) elkülönítést követünk. A trgyidőszakban nem tértünk el a standardok előírsaitól, a Trsasg vezetése, nem érzi úgy, hogy brmely standard vagy értelmezés olyannyira félrevezető lehetne, hogy ütközne a pénzügyi kimutats elveivel. Pénzügyi instrumentumok (szmviteli politika) Az eredménnyel szemben valós értéken értékelt (FVTPL) pénzügyi eszköz vagy pénzügyi kötelezettség Az eredménnyel szemben valós értéken értékelt pénzügyi eszközök és pénzügyi kötelezettségek csoportjba sorolhatóak azok a pénzügy eszközök és kötelezettségek, amelyek kereskedési céllal tartottak, illetve brmely, az IAS 39 standard hatlya al tartozó pénzügyi eszköz és kötelezettség, ha a kezdeti megjelenítésekor e csoportba soroljk. Kereskedési céllal tartottnak minősül a pénzügyi instrumentum, ha: - azt alapvetően közeljövőbeli tovbbértékesítés vagy visszavsrls céljra szerezték meg vagy vllaltk fel, - az a kezdeti megjelenítéskor egy olyan azonosítható pénzügyi instrumentumokból lló portfolió része, amelyeket együtt kezelnek, és amelyekkel kapcsolatban bizonyíték van a közelmúltbeli tényleges rövid tvú nyereségszerzésre; vagy - az egy szrmazékos termék (kivéve az olyan szrmazékos terméket, amely megjelölt és hatékony fedezeti instrumentum). Az ide sorolt pénzügyi instrumentumokat eredménnyel szemben elszmolva valós értéken kell értékelni. 4/20

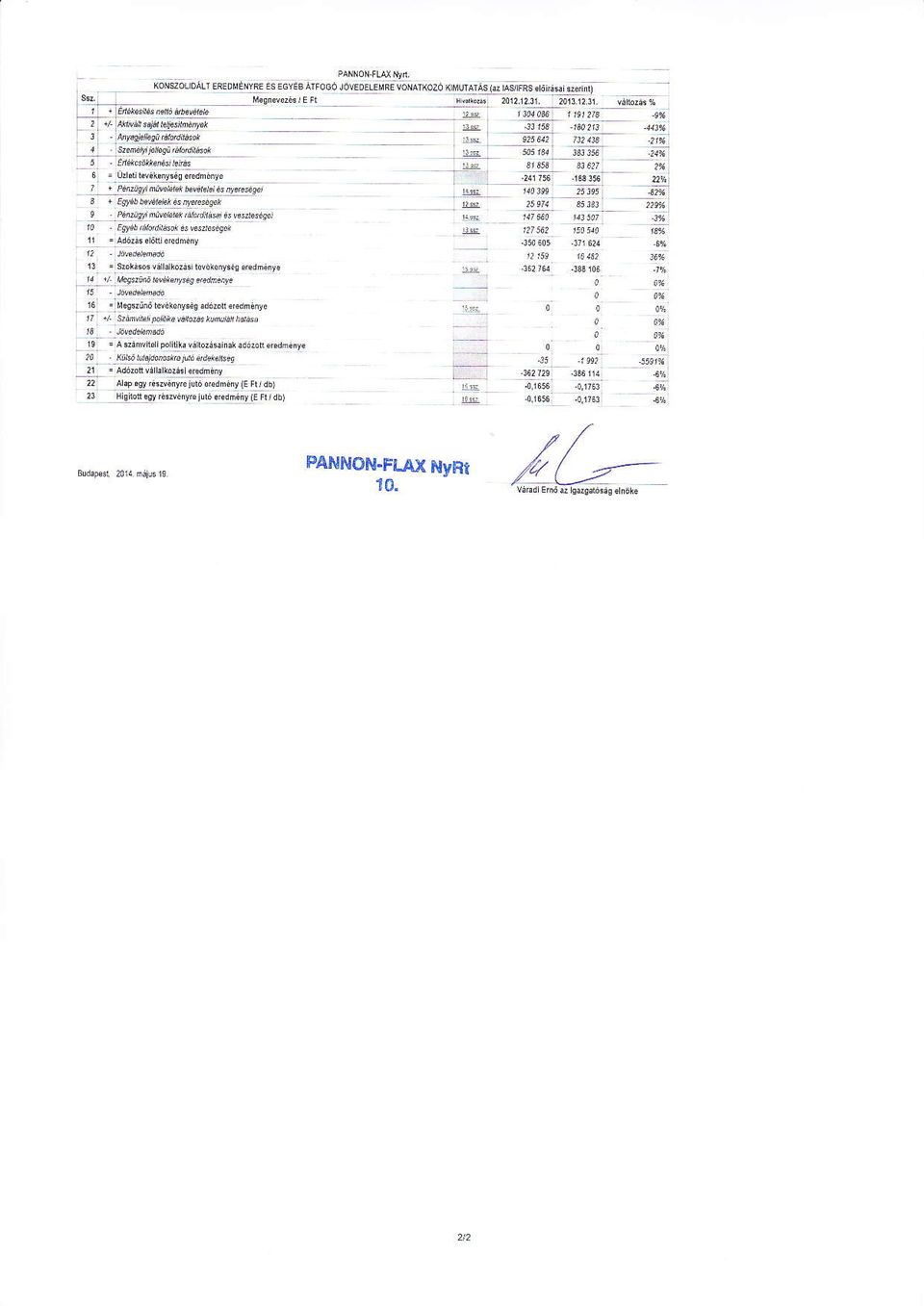

19 A Trsasg sem trgyévben, sem bzis évben nem rendelkezett eredménnyel szemben valós értéken értékelt (FVTPL) pénzügyi eszközzel és pénzügyi kötelezettséggel. Lejratig tartandó befektetések A lejratig tartandó befektetések olyan fix vagy meghatrozható kifizetésekkel és fix lejrattal bíró nem szrmazékos pénzügyi eszközök, amelyeket a gazdlkodó egység hatrozottan szndékozik és képes a lejratig megtartani. Nem tartoznak ide: - amelyeket a gazdlkodó egység a kezdeti megjelenítéskor eredménnyel szemben valós értéken értékeltnek jelöl meg; - amelyeket a gazdlkodó egység értékesíthetőnek jelöl meg; valamint - amelyek megfelelnek a kölcsönök és követelések fogalmnak. A lejratig tartandó befektetéseket amortizlt bekerülési értéken kell nyilvntartani, amely kiszmítshoz az effektív kamatot kell alkalmazni. Bevétel elszmolsra akkor kerülhet sor, ha összege megbízhatóan mérhető, és a tranzakcióval a gazdlkodó gazdasgi előnyöket realizl. A Trsasg ltal ezen kategóriba sorolt eszközök a következők: - Értékpapírbefektetések: lsd 3. szmú megjegyzés. Kölcsönök és követelések A kölcsönök és követelések olyan fix vagy meghatrozható kifizetéssel rendelkező nem szrmazékos pénzügyi eszközök, amelyek nem jegyzettek egy aktív piacon, és amelyek nem tartoznak az albbiak közé: - azok, amelyeket a gazdlkodó egység azonnal vagy rövid időn belül értékesíteni szndékozik, amelyeket emiatt kereskedési céllal tartottnak kell minősíteni, valamint azok, amelyeket a gazdlkodó egység az eredménnyel szemben valós értéken értékeltnek jelölt meg a kezdeti megjelenítéskor, - amelyeket a gazdlkodó egység a kezdeti megjelenítéskor értékesíthetőnek jelölt meg; vagy - amelyekre lehetséges, hogy a birtokos a hitelképesség romlstól eltérő okból nem képes a kezdeti befektetése egészére megtérülést biztosítani, amelyeket értékesíthetőnek kell minősíteni. Ezen instrumentumokat amortizlt bekerülési értéken kell kimutatni. Az amortizlt bekerülési érték az instrumentum bekerülési értéke, csökkentve a tőketörlesztésekkel és módosítva az eredeti érték és a lejratkori érték közötti különbözet effektív kamatlb módszerrel kiszmolt halmozott amortizciójval, valamint csökkentve az értékvesztés vagy behajthatatlansg miatti leírssal. A Trssg ltal ezen kategóriba sorolt eszközök a következők: - Pénzeszközök: lsd 7. szmú megjegyzés. - Követelések: lsd 5. szmú megjegyzés. - Készletek: lsd 4. szmú megjegyzés. Értékesíthető pénzügyi eszközök Az értékesíthető pénzügyi eszközök az olyan nem szrmazékos pénzügyi eszközök, amelyeket értékesíthetőnek jelöltek meg vagy amelyeket nem minősítettek (a) kölcsönöknek és követeléseknek; (b) lejratig tartandó befektetéseknek; vagy (c) az eredménnyel szemben valós értéken értékelt pénzügyi eszközöknek. Értékelésük valós értéken történik, de a valós érték vltozsból szrmazó különbség az egyéb tfogó eredményben jelenik meg, sajt tőkében elszmolva. A Trsasg ltal ezen kategóriba sorolt eszközök a következők: - Rövid tvú pénzügyi befektetések, értékpapírok: lsd 6. szmú megjegyzés. Egyéb pénzügyi kötelezettség Minden olyan pénzügyi kötelezettség, amely nem az eredménnyel szemben valós értéken értékelt pénzügyi kötelezettség kategóriba került besorolsra. Értékelése amortizlt bekerülési értéken történik. A Trsasg ltal ezen kategóriba sorolt kötelezettségek a következők: - Rövid lejratú kötelezettségek: lsd 10. szmú megjegyzés. - Hosszú lejratú és htrasorolt kötelezettségek: lsd 9. szmú megjegyzés. Magyarzatok a Pannon-Flax NyRt. IFRS szerint konszolidlt pénzügyi kimutatsaihoz A évbe bővült a konszolidcióba vont vllalakozsok köre. A Daw-Max Kft. és a Zsigmond Hzak Kft. a teljes konszolidciós körbe került, a Coop Kft v.a. tőkekonszolidcióval került bevonsra. Magyarzatok a Pannon-Flax NyRt. IFRS szerinti konszolidlt pénzügyi helyzetre vonatkozó kimutats, valamint az eredményre és egyéb tfogó jövedelemre vonatkozó kimutats egyes soraihoz Eszközök Pénzeszközök ssz 7. a 64%-os növekedést a Daw-Max és a Zsigmond Hzak Kft-k konszolidciós körbe vonsa okozta. Növekményük összesen 36 millió Ft, miközben a Textil Kft-é, több mint 20 millió Ft-tal csökkent. Rövid lejratú pénzügyi befektetések 6. ssz. meghatrozó hnyada adja, hogy a Pannon-Flax NyRt ben felvett kölcsönét a Dawnmount Kft-nek több részletben 2013-ban visszafizette, és ezt a Dawnmount Kft. pénzpiaci alapokba tartja. Vevőkövetelések llomny-csökkenésének, több mint 90%-t a Textik Kft. felszmols miatti llomnycsökkenése magyarzza. Az egyéb követelések magyarzatul ugyancsak a Textil Kft. llomnyvltozsa szolgl. A készletekben, 4 ssz., bekövetkezett 257 miiló Ft összegű növekmény a bzishoz képest, erőteljes csökkenés az Áruk soron kívül. Meghatrozó mértékben a Textil Kft. felszmolst megelőző csődeljrs alatti készletértékesítés, illetve a termelés fokozatos visszafogsa, lellsa magyarzza. Az Áruk csoport megugrst a 2013-ban konszolidcióba vont Zsigmond Hzak Kft. eladsra kínlt ingatlanok közé sorolt 553 millió Ft-os értéke magyarzza. Az Ingatlanok (2. ssz.) összetétele vltozatlan, az értékcsökkenés vltoztatta az llomny vltozst. A gépekben, berendezésekben, jrművekben bekövetkezett csökkenés részben az elszmolt értékcsökkenés ( 41,6 Mft), részben 2 db elavult és működésből kivont szövőgép hatst tükrözi. Hosszú tvú befektetések (3.ssz.) llomnyvltozsa a konszolidcióba vont trsasgok körének bővülése következtében, nevezetesen a Zsigmond Hzak Kft., és a Daw-Max Kft bevonsn keresztül emelkedett. Forrsok A vrható jövőbeli kötelezettségekre a Mtravölgyi és trsai felperesek ltal a Trsasg ellen jelenleg msodfokon folyó eljrs elsőfokú ítéletével egyező összeget tartalékolt a Pannon-Flax NyRt. Sajt tőke és a külső tulajdonosok részesedése A konszolidlt, ezer forint összegű IFRS szerinti sajt tőke tartalmazza a külső tulajdonosokra jutó érdekeltséget is A Pannon-Flax NyRt. részvényeseire jutó összes sajt tőke ezer forint, ami az IFRS beszmoló szerinti konszolidlt sajt tőke csökkentve a külső tulajdonosokra jutó érdekeltség ( ezer Ft) összegével. Az alaptőke lszllítst a ezer Ft sajt tőke figyelembe vételével kell végrehajtani. Eredményre és egyéb tfogó jövedelemre vonatkozó kimutats Az rbevétel (12. ssz.) a Pannonflax Textil Kft december 3-n kezdődő felszmolsa ellenére alig csökkent. Az aktivlt sajt teljesítmények negatív értéke (13 ssz.) a csődidőszak alatt bekövetkező készletek értékesítésének következménye. A textilipar üzemi eredményessége mind az anyagjellegű (13.ssz) mind a személyi jellegű (13.ssz) rfordítsok csökkenésén keresztül javult. A javuls azonban a negatív szegmens hozzjruls csökkenésében valósult meg, amely így meghaladja a (mínusz) 200 millió Ft-ot. A pénzügyi bevételek (13.ssz.) évi magas összege a deviza hitelllomnyra elszmolt forint erősödés eredménye, a évi zró deviza-rfolyamokhoz képest, az euróval szemben évben ez a hats mr gyakorlatilag nem jelentkezett. A kamatkiadsok összege szmottevően nem vltozott, A pénzügyi rfordítsokban (14.ssz)került még elszmolsra sajt tőke/jegyzett tőke*névérték arnyosan a sajt részvények rfolyamvesztesége. 5/20

20 Az egyéb rfordítsok (13. ssz.) tartalmazzk az építményadó, az iparűzési adót, és a Mtravölgyi per elsófokú ítéletével megegyező összegű egyéb rfordítst. A szoksos vllalkozsi eredmény (15 ssz.) (mínusz) millió forint, 26 millió Ft-tal rosszabb a évinél, mert az üzleti eredmény 53 millió Ft-os javulst, a fent megjegyzett Mtravölgyi per elsőfokú ítéletével egyezően 82 millió Ft-tal rontotta. A vlasztott és alkalmazott konszolidciós elvek, eljrsok, módszerek összefoglalsa A PANNON-FLAX Nyrt. tudatos befektetési tevékenysége következtében anyavllalatnak minősül. A jelenlegi tulajdonosi struktúra mellett a PANNON-FLAX Nyrt. nem minősül mentesíthető anyavllalatnak, mivel egyik tulajdonosa sem vonja be sajt konszolidlt éves beszmolójba, így a PANNON-FLAX Nyrt.-nek konszolidlt éves beszmolót kell készítenie. Előkészítő mérlegek A PANNON-FLAX Nyrt. ltal alkalmazott alapelv, hogy mindazon esetekben, ahol a nemzetközi szmviteli standardok, vagy a szmviteli törvény vlasztsi lehetőséget biztosít a vllalkozs szmra valamely tétel mérlegben vagy eredménykimutatsban való szerepeltetésére, a konszolidció sorn az anyavllalat ltal vlasztott eljrst kell mérvadónak tekinteni. A forintra történő tszmíts sorn az albbi elveket kell követni (IAS ): - az eszközöket és kötelezettségeket a pénzügyi helyzetre vonatkozó kimutats esetében az adott pénzügyi helyzetre vonatkozó kimutats ltal lefedett időszak végén érvényes zró középrfolyamon (MKB rfolyam) kell tszmítani; - a keletkező rfolyam-különbözetet az egyéb tfogó jövedelemben kell megjeleníteni, Az értékelési módszerek egységesítését a konszolidcióba teljeskörűen bevonandó külföldi székhelyű lenyvllalatok esetében akkor kell elvégezni, ha a külföldi lenyvllalat székhelye szerinti orszg szmviteli szablyai valamely (az EU ltal elfogadott IFRS-ek szerint) eszköz- vagy forrstétel értékelésére olyan értékelési módszert írnak elő, vagy olyan értékelési módszer vlasztst teszik lehetővé, amelyek az EU ltal elfogadott IFRS-ek elvei szerint nem alkalmazhatóak és a külföldi lenyvllalat alkalmazza ezeket a módszereket. A konszolidlt éves beszmolóba teljeskörűen bevont közös vezetésű vllalkozsok egyedi éves beszmolói mérleg- és eredménykimutats adatait az anyavllalat és/vagy a konszolidcióba teljeskörűen bevont lenyvllalata (lenyvllalatai) tőkerészesedésének arnyban (kvóta arnyban) kell bevonni. Az anyavllalatot megillető tőkerészesedés hnyadt szzalékban kell kifejezni két tizedes pontossggal. Az előkészítő mérlegek korrekcióinak összesítője: Megnevezés (E Ft) Rendezés Audit módosíts Értékelés helyesbítés Sajt tőkére gyakorolt hats Mérlegfőösszegre gyakorolt hats Adózott eredményre gyakorolt hats Tőkekonszolidció végrehajtsa A nemzetközi szmviteli standardok és a szmviteli törvény ltal biztosított lehetőségek közül a vllalkozs a lenyvllalatok és közös vezetésű vllalkozsok teljeskörű bevonsa esetében a tőkekonszolidció végrehajtsra a könyv szerinti módszert vlasztotta. A könyv szerinti módszer esetén a bevons alapjul vlasztott időpontban a lenyvllalat, közös vezetésű vllalkozs egyedi éves beszmolójban szereplő adatok alapjn kell a tőkekonszolidciós különbözetet meghatrozni. Tőkekonszolidció kiemelt hatsai: - sajt tőkére gyakorolt hatsa: - mérlegfőösszegre gyakorolt hats IAS (IFRS) szerint - adózott eredményre gyakorolt hats hats IAS (IFRS) szerint E Ft E Ft E Ft. A részesedés megvsrlsból szrmazó pozitív üzleti vagy cégérték, ms néven goodwill (legalbb minősített többséget biztosító befolyst biztosító részesedés megszerzése esetén), illetve a konszolidció sorn az aktív tőkekonszolidciós különbözet az anyavllalat ltal a jövőbeni gazdasgi hasznokra vonatkozó vrakozsok miatt tett többletkifizetést testesít meg. A jövőbeni gazdasgi hasznok adódhatnak egyrészt a megvsrolt vllalkozs (lenyvllalat) azonosítható eszközeinek szinergiiból (a feltrt rejtett tartalékokból), msrészt olyan eszközökből, amelyek nem felelnek meg az éves beszmolóban történő kimutats feltételeinek (goodwill, rejtett tételek feltrt összegével csökkentett aktív tőkekonszolidciós különbözet). A goodwill (aktív tőkekonszolidciós különbözet) a megvsrolt vllalkozsnl nem teremt annak ms eszközeitől, illetve eszközcsoportjaitól függetlenül pénzramokat, ezért az anyavllalat könyveiben kimutatott goodwillre (konszolidlt éves beszmolóban kimutatott aktív tőkekonszolidciós különbözetre), mint egyedi eszközre megtérülő érték nem llapítható meg. Mindebből következően, ha arra utaló jelzés tapasztalható, hogy a goodwill (aktív tőkekonszolidciós különbözet) értékvesztést szenvedhetett, a megtérülő értéket arra a vllalkozsra (lenyvllalatra) vonatkozóan kell megllapítani, amelynek megvsrlshoz a goodwill (aktív tőkekonszolidciós különbözet) kapcsolódott. A goodwill (aktív tőkekonszolidciós különbözet) értékvesztés tesztje sorn a megvsrolt vllalkozs (lenyvllalat) vrhatóan megtérülő értékének összegéből (a piaci értéken értékelt sajt tőke értékéből) kell levonni a megvsrolt vllalkozs (lenyvllalat) értékelés időpontjban meglévő könyv szerinti sajt tőke összegének és a goodwill (aktív tőkekonszolidciós különbözet) értékenek együttes összegét. Adóssgkonszolidció végrehajtsa Adóssgkonszolidció kiemelt hatsai: - sajt tőkére gyakorolt hatsa: - mérlegfőösszegre gyakorolt hats IAS (IFRS) szerint - adózott eredményre gyakorolt hats hats IAS (IFRS) szerint 0 E Ft E Ft. 0 E Ft. Közbenső eredmény konszolidció végrehajtsa Közbenső eredmény konszolidció hatsa: - sajt tőkére gyakorolt hatsa: - mérlegfőösszegre gyakorolt hats IAS (IFRS) szerint - adózott eredményre gyakorolt hats hats IAS (IFRS) szerint E Ft E Ft E Ft. Részesdés értékelés módszerének bemutatsa A trsult vllalkozs konszolidcióba történő bevonsa nem teljeskörűen, hanem a részesedés értékelés módszerével (equity módszer) történik (a konszolidlt körre jutó tulajdoni hnyad szerint kerültek bellítsra az éves beszmoló tételek, majd ebből került kiszűrésre a befektetés/sajt tőke hats). A trsult vllalkozsok és a teljeskörű bevons alól mentesített lenyvllalatok és közös vezetésű vllalkozsok esetében azok bevonsra a részesedés értékelés könyv szerinti módszerét vlasztottuk. A könyv szerinti módszer alkalmazsa esetén a bevons alapjul vlasztott időpontban az e módszerrel bevont vllalkozs egyedi éves beszmolójban szereplő sajt tőke adatok alapjn kell a tőkekonszolidciós különbözetet meghatrozni. Ha először kerül egy vllalkozs e módszerrel bevonsra a konszolidlt éves beszmolóba, a tőkekonszolidciós különbözet meghatrozsa az adott vllalkozs konszolidcióba történő első részesedés értékeléssel történő bevonsa időpontjnak (a konszolidlt éves beszmoló fordulónapjnak) értékviszonyai alapjn történik. A trsult vllalkozs a részesedés értékelés módszerével történő bevons alól mentesíthető, ha a konszolidlsba bevont vllalkozsok együttes vagyoni, jövedelmi, pénzügyi helyzetének megítélése szempontjból nem jelentős az ilyen vllalkozsban lévő részesedés. Ebben az esetben a trsult vllalkozsban lévő részesedés bevonsa a konszolidlt éves beszmolóba könyv szerinti értéken történik. Az equity módszerrel bevonsra kerülő vllalkozsokkal kapcsolatos közbenső eredményeket csak abban az esetben kell kiszűrni, ha a közbenső eredmények kiszűrésének végrehajtsa a konszolidlt éves beszmoló ltal bemutatott megbízható és valós vagyoni, pénzügyi és jövedelmi helyzetet jelentősen befolysoln. A közbenső eredmények kiszűrését - amennyiben szükséges - a teljeskörű konszolidciónl leírtak szerint kell végrehajtani. Az immaterilis javak bemutatsa Kereszthivatkozs 1. szmú Tartalma: - software - egyéb vagyoni jogok - egyéb immaterilis javak Értékelése-elszmolsa: - A nyilvntarts alapja: a beszerzési érték. - Maradvnyérték meghatrozsa: nem került alkalmazsra. - Az értékcsökkenés elszmolsi módja: a bruttó értékre vetített lineris. az aktivls napjtól, a hasznlat idejének egyedi megítélése szerint. - Elszmolsnak gyakorisga: havi. - Értékvesztés elszmolsi módja: nem került alkalmazsra. = Egyedileg lényegesnek minősített eszközök: Állomnya leltrral fedett. Többletköltség az előző évhez képes: - amortizsiós kulcsvltozs miatt 0 E Ft Szerkezete Megnevezés Ellenőrzés Vltozs T.évi összet. E Ft hatsa E Ft % % Kísérleti fejlesztés aktivlt értéke ,00% 0,00% Vagyoni értékű jogok ,15% 5,88% - egyéb vagyoni értékű jog ,15% 5,88% Szellemi termékek ,65% 94,12% 6/20

21 - egyéb szellemi termék ,65% 94,12% Üzleti vagy cégérték (ha pozitív) ,00% 0,00% Összesen: ,62% 100,00% Állomny mozgsa Megnevezés / E Ft nyitó növekedés csökkenés visszaírs tsorolsok +- zró BRUTTÓ ÉRTÉK Kísérleti fejlesztés aktivlt értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték (ha pozitív) ÉRTÉKCSÖKKENÉS Kísérleti fejlesztés aktivlt értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték (ha pozitív) NETTÓ ÉRTÉK Kísérleti fejlesztés aktivlt értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték (ha pozitív) Szmviteli törvény szerinti értékcsökkenés llomnymozgsa 0 Megnevezés / E Ft nyitó növekedés csökkenés visszaírs zró ÉRTÉKCSÖKKENÉS VÁLTOZÁSA TERV SZERINTI lineris ÉRTÉKVESZTÉS Sajt előllítsú immaterilis javakkal a Trsasg nem rendelkezik. Mutatók Megnevezés Vltozs % Immaterilis javak részarnya: 3,27% 2,82% 86,33% Immaterilis javak arnya: 2,08% 1,76% 84,62% Elhasznlóds foka: 42,11% 40,69% 96,62% A piaci értékelés elve, módszere: Értékvesztések, kivezetések: Kutats és a kísérleti fejlesztés trgyévi költségei: Üzleti könyveken kívüli llomny: Értékvesztés elszmolsa, visszaírsa miatt: Az értékcsökkenés megvltoztatsnak hatsa az eredményre: Hitelfedezeti garancia: Az év rendkívüli eseményei: Évet követő vltozsok: 0 E Ft. 0 E Ft. Ingatlanok, ingók a termelésben Kereszthivatkozs: 2.szmú Tartalma: - épület, - föld, - gép, - berendezés, - szmítstechnika, - jrmű. Értékelése-elszmolsa: - A nyilvntarts alapja a beszerzési érték, az apport érték. - Maradvnyérték meghatrozsa: nem került alkalmazsra. - Az értékcsökkenés elszmolsi módja: a bruttó értékre vetített lineris. az aktivls napjtól, a hasznlat idejének egyedi megítélése szerint. - Elszmolsnak gyakorisga: havi. - Értékvesztés elszmolsi módja: nem került alkalmazsra. Állomnya leltrral fedett. Alkalmazott leírsi kulcsok Megnevezés Átlag (%) 100 E Ft alatt 100, E Ft között 50,00 Éves kulcsok szerint - épület 2,00 - építmény/vezetékek 4,00 - gép 14,50 - szmítstechnika 33,00 - jrmű 20,00 Többletköltség az előző évhez képes: - amortizsiós kulcsvltozs miatt 0 E Ft Szerkezete Megnevezés Ellenőrzés Vltozs T.évi összet. E Ft hatsa E Ft % % Ingatlanok és kapcsolódó vagyoni jogok ,86% 68,94% - telek, telkesítés ,00% 4,00% - épület, épületrész ,73% 64,94% Gépek, berendezések, jrművek ,83% 31,06% - gép, berendezés ,83% 20,97% - egyéb ,83% 10,09% 7/20

22 Nagyértékű szerszmok ,00% 0,00% Lízingelt eszközök ,00% 0,00% Biológiai eszközök, természeti erőforrsok ,00% 0,00% Folyamatban lévő beruhzsok, felújítsok ,00% 0,00% Összesen: ,88% 100,00% A Trsasg sem a bzis, sem a trgy időszakban nem rendelkezett Biológiai eszközökkel, Környezetvédelmi célt szolgló eszközökkel, illetve Pénzügyi lízingelt eszközökkel. Állomny mozgsa 0 Megnevezés / E Ft nyitó növekedés csökkenés visszaírs tsorolsok +- zró BRUTTÓ ÉRTÉK Ingatlanok és kapcsolódó vagyoni jogok Gépek, berendezések, jrművek Nagyértékű szerszmok 0 0 Lízingelt eszközök 0 0 Biológiai eszközök, természeti erőforrsok Folyamatban lévő beruhzsok, felújítsok ÉRTÉKCSÖKKENÉS Ingatlanok és kapcsolódó vagyoni jogok Gépek, berendezések, jrművek Nagyértékű szerszmok 0 Lízingelt eszközök 0 Biológiai eszközök, természeti erőforrsok Folyamatban lévő beruhzsok, felújítsok NETTÓ ÉRTÉK Ingatlanok és kapcsolódó vagyoni jogok Gépek, berendezések, jrművek Nagyértékű szerszmok Lízingelt eszközök Biológiai eszközök, természeti erőforrsok Folyamatban lévő beruhzsok, felújítsok Szmviteli törvény szerinti értékcsökkenés llomnymozgsa Megnevezés / E Ft nyitó növekedés csökkenés visszaírs zró ÉRTÉKCSÖKKENÉS VÁLTOZÁSA TERV SZERINTI lineris ÉRTÉKVESZTÉS Fejlesztési tartalék: Mutatók Megnevezés Vltozs % Eszközök részarnya: 33,95% 26,96% 79,41% Eszközök arnya: 21,55% 16,78% 77,83% Elhasznlóds foka: 29,11% 25,74% 88,43% Trgyi eszköz fedezettség: 215,20% 316,93% 147,28% Trgyi eszköz hatékonysg: 2,06 2,11 102,78% Befejezetlen llomny tartalma: A piaci értékelés elve, módszere: Értékvesztések, kivezetések: Üzleti könyveken kívüli llomny: Értékvesztés elszmolsa, visszaírsa miatt: A mezőgazd. tevékenység természeti kockzatainak (klíma vltozs, fertőzések, stb.) bemutatsa: Hitelfedezeti garancia: a Pannonflax Textil Kft. "f.a." hitelező bankja (MKB) zlogjoggal bír a Pannonflax Textil Kft. "f.a." gépeire. Kezelésre tvett eszközök bemutatsa: Az év rendkívüli eseményei: Évet követő vltozsok: A befektetett pénzügyi eszközök bemutatsa Hosszú tvú befektetések Kereszthivatkozs: 3.szmú Tartalma: - részvények, - üzletrészek. Értékelése - elszmolsa: - A nyilvntarts alapja: a beszerzési érték. - Értékvesztés elszmolsa: szmviteli politika szerint. Állomnya egyeztetéssel igazolt. Szerkezete Megnevezés Ellenőrzés Vltozs T.évi összet. E Ft hatsa E Ft % % Lejratig megtartandó hitelv.megtest.értékp ,00% 0,00% Egyéb hitel- és 20% alatti tul.visz.megtest.ép ,00% 0,00% Konszol.bevont vllalk.kapcs.befektetések ,00% 0,00% Befekt.nem konszol.vllalk., kapcsolt vllalk ,17% 100,00% Befektetési alapokba történő befektetések ,00% 0,00% Hosszú tvú köv., kölcsön adott pénzeszk ,00% 0,00% Htrasorolt követelések ,00% 0,00% Trgyi eszköz befektetések ,00% 0,00% Összesen: ,17% 100,00% Állomny mozgsa 8/20

Megyei Jogú Város Önkormányzatának. 2011. évi 3. szám 2011. február 18. T A R T A L O M J E G Y Z É K. Szám Tárgy Oldal

DEBRECEN Megyei Jogú Vros Önkormnyzatnak K Ö Z L Ö N Y E 2011. évi 3. szm 2011. februr 18. T A R T A L O M J E G Y Z É K Szm Trgy Oldal DEBRECEN MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA KÖZGYŰLÉSÉNEK 4/2011. (II.

DEBRECEN Megyei Jogú Vros Önkormnyzatnak K Ö Z L Ö N Y E 2011. évi 3. szm 2011. februr 18. T A R T A L O M J E G Y Z É K Szm Trgy Oldal DEBRECEN MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA KÖZGYŰLÉSÉNEK 4/2011. (II.

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

Az MVM Csoport. Konszolidált Pénzügyi Kimutatása. 2012. év

MVM Magyar Villamos Művek Zártkörűen Működő Részvénytársaság Az MVM Csoport EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált Pénzügyi Kimutatása 2012. év Budapest,

MVM Magyar Villamos Művek Zártkörűen Működő Részvénytársaság Az MVM Csoport EU által befogadott Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált Pénzügyi Kimutatása 2012. év Budapest,

A Szervezet kiemelt adatainak bemutatása: Szervezeti forma: A Szervezet adószáma: A Szervezet KSH száma: Cégjegyzékszám: Alapítás ideje: Jogelőd: Főtevékenysége: Kiegészítő tevékenysége: Székhelye: Telephelye:

A Szervezet kiemelt adatainak bemutatása: Szervezeti forma: A Szervezet adószáma: A Szervezet KSH száma: Cégjegyzékszám: Alapítás ideje: Jogelőd: Főtevékenysége: Kiegészítő tevékenysége: Székhelye: Telephelye:

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK A 2013. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Oldalszám Az Európai Unió

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT EGYEDI PÉNZÜGYI KIMUTATÁSOK A 2013. JÚNIUS 30-ÁVAL ZÁRULT FÉLÉVRŐL TARTALOMJEGYZÉK Oldalszám Az Európai Unió

JEGYZŐKÖNYV. - A külön mellékelt jelenléti íven felsorolt részvényesek, összesen 544.391 db szavazattal,

JEGYZŐKÖNYV amely készült a PANNON-FLAX Győri Lenszövő NyRt.-nél 2010. április 27-én 15 órakor megtartott (9027 Győr, Kandó Kálmán u. l.) a PANNON-FLAX NyRt. határozatképtelenség miatt megismételt éves

JEGYZŐKÖNYV amely készült a PANNON-FLAX Győri Lenszövő NyRt.-nél 2010. április 27-én 15 órakor megtartott (9027 Győr, Kandó Kálmán u. l.) a PANNON-FLAX NyRt. határozatképtelenség miatt megismételt éves

Bookline.hu Nyilvánosan Működő Részvénytársaság. Független Könyvvizsgálói Jelentés és Éves beszámoló. 2008. december 31.

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

Bookline.hu Nyilvánosan Működő Részvénytársaság Független Könyvvizsgálói Jelentés és Éves beszámoló www.bookline.hu Bookline.hu Nyrt. 1097 Budapest, Ecseri út 14-16. Telefon: (36-1) 505-9800, Fax: (36-1)

K&H BANK ZRT. KONSZOLIDÁLT ÉVES BESZÁMOLÓ 2009. DECEMBER 31. TARTALOMJEGYZÉK

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KÖZVETLENÜL A SAJÁT TŐKÉBEN ELSZÁMOLT KONSZOLIDÁLT EREDMÉNY...5 KONSZOLIDÁLT MÉRLEG...6 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...7 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8

Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27.

ÉVES JELENTÉS 2004 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. VEZÉRIGAZGATÓ ÜZENETE Társaságunk a 2004. évben jelentősen növelte eredményét, miközben árbevételében jelentős változás nem történt.

ÉVES JELENTÉS 2004 Linamar Hungary Rt. Orosháza, 5901 Csorvási út 27. VEZÉRIGAZGATÓ ÜZENETE Társaságunk a 2004. évben jelentősen növelte eredményét, miközben árbevételében jelentős változás nem történt.

Állami Nyomda Nyrt. 2009. konszolidált féléves jelentés

Jól teljesített az Állami Nyomda az év első felében Iparági átlag felett teljesített az első félévben az Állami Nyomda, és export árbevételét jelentősen növelni tudta. Az Állami Nyomda Nyrt. (BÉT: ANY,

Jól teljesített az Állami Nyomda az év első felében Iparági átlag felett teljesített az első félévben az Állami Nyomda, és export árbevételét jelentősen növelni tudta. Az Állami Nyomda Nyrt. (BÉT: ANY,

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Budapest,

MOL Magyar Olaj- és Gázipari Nyrt. és Leányvállalatai Nemzetközi Pénzügyi Beszámolási Standardok szerint készített Konszolidált pénzügyi kimutatások a Független Könyvvizsgálói jelentéssel együtt Budapest,

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

PannErgy Nyrt. és leányvállalatai IFRS szerint készített konszolidált pénzügyi kimutatások és Éves jelentés 2015. Független Könyvvizsgálói jelentéssel együtt Konszolidált pénzügyi kimutatások 2015.12.31.

A Danubius Hotels Nyrt. 2010. április 22-én tartandó évi rendes közgyűlésének előterjesztései és határozati javaslatai

A Danubius Hotels Nyrt. 2010. április 22-én tartandó évi rendes közgyűlésének előterjesztései és határozati javaslatai Budapest, 2010. március 31. 1 TARTALOM Közgyűlési meghívó... 3 1. SZÁMÚ NAPIRENDI

A Danubius Hotels Nyrt. 2010. április 22-én tartandó évi rendes közgyűlésének előterjesztései és határozati javaslatai Budapest, 2010. március 31. 1 TARTALOM Közgyűlési meghívó... 3 1. SZÁMÚ NAPIRENDI

TARTALOMJEGYZÉK. Konszolidált eredménykimutatás 1. Konszolidált mérleg 2. Konszolidált saját tőke változásainak kimutatása 3

TARTALOMJEGYZÉK Konszolidált eredménykimutatás 1 Konszolidált mérleg 2 Konszolidált saját tőke változásainak kimutatása 3 Konszolidált cash-flow kimutatás 4 Kiegészítő melléklet a konszolidált beszámolóhoz

TARTALOMJEGYZÉK Konszolidált eredménykimutatás 1 Konszolidált mérleg 2 Konszolidált saját tőke változásainak kimutatása 3 Konszolidált cash-flow kimutatás 4 Kiegészítő melléklet a konszolidált beszámolóhoz

Szekszárd Megyei Jogú Város Önkormányzata közgyőlésének 16/2015. (VI. 3. ) önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról *

önkormányzati rendelete a 2014. évi költségvetés végrehajtásáról *") Szekszrd Megyei Jogú Vros Önkormnyzata közgyőlsnek 16/2015. (VI. 3. ) önkormnyzati rendelete a 2014. vi költsgvets vgrehajtsról * Szekszrd Megyei Jogú Vros Önkormnyzatnak Közgyőlse az Alaptörvny 32. cikk

Szekszrd Megyei Jogú Vros Önkormnyzata közgyőlsnek 16/2015. (VI. 3. ) önkormnyzati rendelete a 2014. vi költsgvets vgrehajtsról * Szekszrd Megyei Jogú Vros Önkormnyzatnak Közgyőlse az Alaptörvny 32. cikk

FÉLÉVES JELENTÉS. NUTEX Befektetési Nyilvánosan Működő Részvénytársaság

FÉLÉVES JELENTÉS Befektetési Nyilvánosan Működő Részvénytársaság 2012. I. félév A Befektetési Nyilvánosan Működő Részvénytársaság (székhelye: 1147 Budapest, Telepes u. 53., cégjegyzékszáma: 01-10-043104,

FÉLÉVES JELENTÉS Befektetési Nyilvánosan Működő Részvénytársaság 2012. I. félév A Befektetési Nyilvánosan Működő Részvénytársaság (székhelye: 1147 Budapest, Telepes u. 53., cégjegyzékszáma: 01-10-043104,

Állami Nyomda Nyrt. Időközi vezetőségi beszámoló 2010. első kilenc havi eredmények

Árbevétel- és eredményszinten is erős negyedévet zárt a Nyomda Az Állami Nyomda Nyrt. (BÉT: ANY, továbbiakban Állami Nyomda vagy Társaság) a mai napon nyilvánosságra hozta 2010. első kilenc hónapjára vonatkozó

Árbevétel- és eredményszinten is erős negyedévet zárt a Nyomda Az Állami Nyomda Nyrt. (BÉT: ANY, továbbiakban Állami Nyomda vagy Társaság) a mai napon nyilvánosságra hozta 2010. első kilenc hónapjára vonatkozó

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KONSZOLIDÁLT MÉRLEG...5 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...6 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8 1 ÁLTALÁNOS TUDNIVALÓK...11 2 SZÁMVITELI POLITIKA...11

TARTALOMJEGYZÉK KONSZOLIDÁLT EREDMÉNYKIMUTATÁS...4 KONSZOLIDÁLT MÉRLEG...5 KONSZOLIDÁLT SAJÁT TŐKE VÁLTOZÁSA...6 KONSZOLIDÁLT CASH FLOW KIMUTATÁS...8 1 ÁLTALÁNOS TUDNIVALÓK...11 2 SZÁMVITELI POLITIKA...11

Pannon-Váltó Nyrt. 2010. évi beszámolója

Pannon-Vltó Nyrt. 2010. vi beszmolója ó ő ü ü ő í ő ő ó ő ő Á í í Ü Í ó ö ö ö Á í í ű Ü ő í ű ű ű ú í ő ö ö É Ü ö ö ó ó ö ö ó ó ö ö ó ö ö ó ő í ü ö ö ő ő í ó É ó É ö Á Ü É Í ö í ó Ö É ő ö ó ó ö ó ö ö É

Pannon-Vltó Nyrt. 2010. vi beszmolója ó ő ü ü ő í ő ő ó ő ő Á í í Ü Í ó ö ö ö Á í í ű Ü ő í ű ű ű ú í ő ö ö É Ü ö ö ó ó ö ö ó ó ö ö ó ö ö ó ő í ü ö ö ő ő í ó É ó É ö Á Ü É Í ö í ó Ö É ő ö ó ó ö ó ö ö É

TISZAI VEGYI KOMBINÁT RT. MÉRLEGEK 2003. ÉS 2002. DECEMBER 31.

MÉRLEGEK 2003. ÉS 2002. DECEMBER 31. ESZKÖZÖK Befektetett eszközök Jegyzet 2003.12.31. 2002.12.31. millió forint millió forint Immateriális javak 4 4.151 3.660 Tárgyi eszközök 5 109.416 62.639 Pénzügyi

MÉRLEGEK 2003. ÉS 2002. DECEMBER 31. ESZKÖZÖK Befektetett eszközök Jegyzet 2003.12.31. 2002.12.31. millió forint millió forint Immateriális javak 4 4.151 3.660 Tárgyi eszközök 5 109.416 62.639 Pénzügyi

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2013. évi gazdálkodására vonatkozó összevont (konszolidált) éves beszámolóról szóló jelentés MFB MAGYAR FEJLESZTÉSI BANK ZÁRTKÖRŰEN MŰKÖDŐ

ő ü ö í é é é é ő ő ő í ő ő ő ó é é é é ü ö é é ő é í ő ó ó é ü ö ő é é é í é ö é ű ö é éé ő ü é éé ő é ó í í é é í ú é é ö í é é é é é é ú é é é ú é í ó ű ö ő ö ó ü ő ó ö é é é é é éü ö ű é é ü ő ó é

ő ü ö í é é é é ő ő ő í ő ő ő ó é é é é ü ö é é ő é í ő ó ó é ü ö ő é é é í é ö é ű ö é éé ő ü é éé ő é ó í í é é í ú é é ö í é é é é é é ú é é é ú é í ó ű ö ő ö ó ü ő ó ö é é é é é éü ö ű é é ü ő ó é

ő ű ő ö é ö é é ő ü é é ö ü ó Ó Ö é ü é ö é Ö é ő ü é ű ő é é ö ó é Á é ő é é ő í ő ö ö ö ű ö é ő ő ő é ü é é í ő é ő ú é ő ó ó é í é ő ü é ü ó ü é ő ü é ő ü ö ő ü ü í é ü ő ő ö é Á é ő é é ő ü ő ő é é

ő ű ő ö é ö é é ő ü é é ö ü ó Ó Ö é ü é ö é Ö é ő ü é ű ő é é ö ó é Á é ő é é ő í ő ö ö ö ű ö é ő ő ő é ü é é í ő é ő ú é ő ó ó é í é ő ü é ü ó ü é ő ü é ő ü ö ő ü ü í é ü ő ő ö é Á é ő é é ő ü ő ő é é

Á Á ü ö Ő é ü ö é é é ü ö ö ö ó ü ü ü é ü ö ö é Á ö ö ö é é é é é í é í ó é ó é ó ó ö ü ö í é ü ü é ö ü í ö é é ü é ó é ö é é ü é é ü é ü ü ü é ö ü é é ü ö ö ó ö ó í üí ö é é Á ú ö é é ü ú ó ö ó ö í í

Á Á ü ö Ő é ü ö é é é ü ö ö ö ó ü ü ü é ü ö ö é Á ö ö ö é é é é é í é í ó é ó é ó ó ö ü ö í é ü ü é ö ü í ö é é ü é ó é ö é é ü é é ü é ü ü ü é ö ü é é ü ö ö ó ö ó í üí ö é é Á ú ö é é ü ú ó ö ó ö í í

Ö É É É É Á ü é ü ö ó é é ú é ő ú ö ö é ú é ő é í é é ó ü ü ó é ő í ó ó ű é é é é ő é é é ó ő ö ő ö ó ú ó é é ű í é ó ó é é é é é é é ő ó é é ő é ó é é öü ő é é é é ó é ő é ö é é í é ó ő ó é é é ü ó ú

Ö É É É É Á ü é ü ö ó é é ú é ő ú ö ö é ú é ő é í é é ó ü ü ó é ő í ó ó ű é é é é ő é é é ó ő ö ő ö ó ú ó é é ű í é ó ó é é é é é é é ő ó é é ő é ó é é öü ő é é é é ó é ő é ö é é í é ó ő ó é é é ü ó ú

Á Ö É Ö Á É Ü É é ü é é ö é ö é ö é é é ö Í ó ó ó ö ü é ó ó ó é ó ó ó é ö é é é ó é é é ö Í ó ú Íü é ö é é é ö ö ö é é ü é é ö é é ó ü é ó ú é ü é ü é ó ó ó é é é ö é é ó ó é ü ó é é ö é é é é Í ó ó Í

Á Ö É Ö Á É Ü É é ü é é ö é ö é ö é é é ö Í ó ó ó ö ü é ó ó ó é ó ó ó é ö é é é ó é é é ö Í ó ú Íü é ö é é é ö ö ö é é ü é é ö é é ó ü é ó ú é ü é ü é ó ó ó é é é ö é é ó ó é ü ó é é ö é é é é Í ó ó Í

ő Ö ő í í ó ó ó ú ő ó ó ü ő ö ő ő ó ó ü ó í ő ö ö ö ó ő ó ö ö ő ó ó ó ó ö É ó ó ű ö ü ő ó ó ú ó í ó ő ó ó ő ú ó í í í ó í í ő ó ó ő ü É É Á Á É É ó ő ö ő ő ő ő ö ő ő ö ő ő ő ü ó í ö ó ó ő ú ő ó í ő ö ő

ő Ö ő í í ó ó ó ú ő ó ó ü ő ö ő ő ó ó ü ó í ő ö ö ö ó ő ó ö ö ő ó ó ó ó ö É ó ó ű ö ü ő ó ó ú ó í ó ő ó ó ő ú ó í í í ó í í ő ó ó ő ü É É Á Á É É ó ő ö ő ő ő ő ö ő ő ö ő ő ő ü ó í ö ó ó ő ú ő ó í ő ö ő

í ő ü í ú É ó ő ő ö í ó Í ú í ő ü í ú ü ő ó ó ő ő ő ő ó ö ö ü ö ö ó ö ó í ö ö í ő Ö Ö Ö ő ó ő ő ő ö ő Í ó ő ó Ó ő ó ö ö ú ú ö ö ú ö í ő Á Ö ő ő ó í ő ü í ú ü ő ő ő ő ő ó ö ú Ö ú ú í ö í ó ó Ö ö ő ö ó ú

í ő ü í ú É ó ő ő ö í ó Í ú í ő ü í ú ü ő ó ó ő ő ő ő ó ö ö ü ö ö ó ö ó í ö ö í ő Ö Ö Ö ő ó ő ő ő ö ő Í ó ő ó Ó ő ó ö ö ú ú ö ö ú ö í ő Á Ö ő ő ó í ő ü í ú ü ő ő ő ő ő ó ö ú Ö ú ú í ö í ó ó Ö ö ő ö ó ú

Á ö í Ö ó í ö ú ó ü ö ö í í ö ö Í ö ö ö ö í ö í ó ö í í É Á Ó í ú íí Ó É Ű ó ó ű ó ú É É ó í ü í ó ó í ű ó ö ó í ó ű í ó ö ó ú í í ü Á ú í ö í ó ú ö ó ó í í ó í í ü ö ú ű ú ü ó ó í í ü ö ú Í ó ó ó í ü

Á ö í Ö ó í ö ú ó ü ö ö í í ö ö Í ö ö ö ö í ö í ó ö í í É Á Ó í ú íí Ó É Ű ó ó ű ó ú É É ó í ü í ó ó í ű ó ö ó í ó ű í ó ö ó ú í í ü Á ú í ö í ó ú ö ó ó í í ó í í ü ö ú ű ú ü ó ó í í ü ö ú Í ó ó ó í ü

É Ó É É É Ó É Ú Á Á É É ó É Á Á ó É Á Á É ú É Á Á ó ő ü ő ü ő ó ó óú ö ó ó ó í ő ő ő í í ő ú ő ű ö ü ö ú ü ő ö ő ü ó ő ő í ö ő í ú ü ő ö í ő ő ü ő ó ú ó ő ö ú ű ö ő ó ú ü ó ó ü ó ő ó ő ő ő óó í ő ú ó ő

É Ó É É É Ó É Ú Á Á É É ó É Á Á ó É Á Á É ú É Á Á ó ő ü ő ü ő ó ó óú ö ó ó ó í ő ő ő í í ő ú ő ű ö ü ö ú ü ő ö ő ü ó ő ő í ö ő í ú ü ő ö í ő ő ü ő ó ú ó ő ö ú ű ö ő ó ú ü ó ó ü ó ő ó ő ő ő óó í ő ú ó ő

Ú Á É í ő í ó ó ó í ö í ö ö ö í ö ö ö ö ö Ú ö ó ö ö ö í ö í ő ö í í ő ö ú ö ó ö í Á í ó ő ú í ő ő ú í í ó ő í ó ó í í ő ó ó ó ő ó ó ő ü í ü ó ü ő ó ő ó ü í ó í ő É ö ö ö ő ü ő óí ö ű ö ü ó ö ö ő í ó í

Ú Á É í ő í ó ó ó í ö í ö ö ö í ö ö ö ö ö Ú ö ó ö ö ö í ö í ő ö í í ő ö ú ö ó ö í Á í ó ő ú í ő ő ú í í ó ő í ó ó í í ő ó ó ó ő ó ó ő ü í ü ó ü ő ó ő ó ü í ó í ő É ö ö ö ő ü ő óí ö ű ö ü ó ö ö ő í ó í

Í ű é ó ú Á ö ő ö é é é á é é ó ú ő ö é ó é á é é é é é é é ó á É É ü ő é é ó á á í á ó á é á ó á é é ü ó é ü ö ó ú ö é ö á ű á í é é é ü é é é ö á á á é ó é é ü á ü á á ú á á á á é é é é ü é é é ó é á

Í ű é ó ú Á ö ő ö é é é á é é ó ú ő ö é ó é á é é é é é é é ó á É É ü ő é é ó á á í á ó á é á ó á é é ü ó é ü ö ó ú ö é ö á ű á í é é é ü é é é ö á á á é ó é é ü á ü á á ú á á á á é é é é ü é é é ó é á

Ó Á Ö É Ö Á É Ü É üü ő ő ö Í ó ü ő ő ő ó ü ö ő É ó ó ő ő É ÍÍ ó ó ő ó ó Í ő ó ő ő ö ó É ó ó ő Íő Ő Ö ö ö óí ő Í ó ó É ó ö ö Í ő Íó ó Á ő ö ö ö Í ő Íű ü ő ő ő ö ő ö ö É ü ú Í Í ó ü ö ő ö ő Í ü ü ó ó ó ü

Ó Á Ö É Ö Á É Ü É üü ő ő ö Í ó ü ő ő ő ó ü ö ő É ó ó ő ő É ÍÍ ó ó ő ó ó Í ő ó ő ő ö ó É ó ó ő Íő Ő Ö ö ö óí ő Í ó ó É ó ö ö Í ő Íó ó Á ő ö ö ö Í ő Íű ü ő ő ő ö ő ö ö É ü ú Í Í ó ü ö ő ö ő Í ü ü ó ó ó ü

á á Á Á É É ÉÉ ú í Á Á É ö É Á Á á á é á é á Ű é á á é ő á á á é ú ő ő é á ó é é á í á ó á é ő é á á á é ó í á á ü é é á é á á é á á ó é é ö é Ü Ö Ö á á é é í é ú á ö é ö é é á á é á á é é ő á ő ő á é

á á Á Á É É ÉÉ ú í Á Á É ö É Á Á á á é á é á Ű é á á é ő á á á é ú ő ő é á ó é é á í á ó á é ő é á á á é ó í á á ü é é á é á á é á á ó é é ö é Ü Ö Ö á á é é í é ú á ö é ö é é á á é á á é é ő á ő ő á é

ó Ö Ö ü Í Í ó ü í ó í í ü Í ü ü í ó í ú ó í ó í ó ó ü í Á Á í Ó É í Ó ó Ó í Í í í ó í ó Í ó ü ü Ö ü ó í Ó ű Ó ó ó ü í ó í í Ó ú ó ó ó ó ü í ü Í Í ú í Í Ó ó í ü üó ó ü ó í ó ú í ü í Ó Í í Í í ó ó Á ó ó

ó Ö Ö ü Í Í ó ü í ó í í ü Í ü ü í ó í ú ó í ó í ó ó ü í Á Á í Ó É í Ó ó Ó í Í í í ó í ó Í ó ü ü Ö ü ó í Ó ű Ó ó ó ü í ó í í Ó ú ó ó ó ó ü í ü Í Í ú í Í Ó ó í ü üó ó ü ó í ó ú í ü í Ó Í í Í í ó ó Á ó ó

ó Ö ü Ö ü í ó ó ü í ó í í í ó í ú ú í í ó í Ú ü í ü Á ü í ú ó ó ó ó ü ü ü Ö í Ü í ü É ó ü ó í í ó í í ú ó ü ó í ó í ü É í í ü ü Ö í Ö ü ó í ó ó ó Á ó ü í Á ó ú ú ú ó ó í ü ü Ö Ö ü Ó í í í ó ó ó ü í ó ú

ó Ö ü Ö ü í ó ó ü í ó í í í ó í ú ú í í ó í Ú ü í ü Á ü í ú ó ó ó ó ü ü ü Ö í Ü í ü É ó ü ó í í ó í í ú ó ü ó í ó í ü É í í ü ü Ö í Ö ü ó í ó ó ó Á ó ü í Á ó ú ú ú ó ó í ü ü Ö Ö ü Ó í í í ó ó ó ü í ó ú

Ó Ú Ö É Ö Á Ú Ó É Ö É É Ö Á Á É ö ü ö í ö ö ő ó ö ö ő ő ö ó ö ű ő ő ö ö ű ö í ő í ű ö ü ű ö ó ö í ó í ű ó ű ö ő Á Á í ú ő ö ö í ó ú ó ú ó ú ó ú ó í ó í í ó ö ö Ö í ó ő ú ő ó ú Ö ű ő ö ö Á Á Ó ó í ó ó ö

Ó Ú Ö É Ö Á Ú Ó É Ö É É Ö Á Á É ö ü ö í ö ö ő ó ö ö ő ő ö ó ö ű ő ő ö ö ű ö í ő í ű ö ü ű ö ó ö í ó í ű ó ű ö ő Á Á í ú ő ö ö í ó ú ó ú ó ú ó ú ó í ó í í ó ö ö Ö í ó ő ú ő ó ú Ö ű ő ö ö Á Á Ó ó í ó ó ö

ű ö ú É Í Á ü É ó ű ö ú ú ő ó ó ö Í ő ó ó ó ó ó ö ó ő őí ö í ö ő ö ő Á Á É őí ő ü őí ü Á ó Á í í ó Á ó ó í ó ó ő Á É ö Ú ő ü Ö ó ö ó ö ö í Á ö ő ő ó ó ó ó ö í í í ú ó í ö ö ő ő ő Ö ő í ö ó ó ö í ö ö ő

ű ö ú É Í Á ü É ó ű ö ú ú ő ó ó ö Í ő ó ó ó ó ó ö ó ő őí ö í ö ő ö ő Á Á É őí ő ü őí ü Á ó Á í í ó Á ó ó í ó ó ő Á É ö Ú ő ü Ö ó ö ó ö ö í Á ö ő ő ó ó ó ó ö í í í ú ó í ö ö ő ő ő Ö ő í ö ó ó ö í ö ö ő

ű í ö ű ö ű í ö í í ö ó ó ü ó ó ö ó ö ó ó ó ó ó Á ó ó ö ö ö ö ú ö ö ü ú í ö ü í ó í ű í íö ö ö ö ü ó ű ö ó ú ó ö ó ű ű ó ó ö ö ö ü ü ó ó ö ú É ö ö ö ö í ö ó ó ö ú í ö í ó ö ö ó í ó ü ü ü í ó í ö ö ó ü

ű í ö ű ö ű í ö í í ö ó ó ü ó ó ö ó ö ó ó ó ó ó Á ó ó ö ö ö ö ú ö ö ü ú í ö ü í ó í ű í íö ö ö ö ü ó ű ö ó ú ó ö ó ű ű ó ó ö ö ö ü ü ó ó ö ú É ö ö ö ö í ö ó ó ö ú í ö í ó ö ö ó í ó ü ü ü í ó í ö ö ó ü

í á í ö ö ö é ú é ö é ö ü é ö é é é á é á ü á ó á é Íí ő ő é ü é á á á ó ó ú ö é áíű ő ő é ö ó é í é é é á á é í á á ó é á ó é ü á é é Í í é ü ő ő é á é ü ú ó á é ű ő é ő ő ö ű ő ő á á á á í é é é á á

í á í ö ö ö é ú é ö é ö ü é ö é é é á é á ü á ó á é Íí ő ő é ü é á á á ó ó ú ö é áíű ő ő é ö ó é í é é é á á é í á á ó é á ó é ü á é é Í í é ü ő ő é á é ü ú ó á é ű ő é ő ő ö ű ő ő á á á á í é é é á á

Ö Ú Á É É Í Á Ü Á É Ö Ö ő Ö Ö Ö É Ó Ö Ö Ó Ö Ö Ö Á Ű É É Ó Ó Ó Ö Ó ő Í ő Ó Ö Ö Ö Í Ö Ú Ó Ó Ó Ö Ö Ó Ó Í Í ö ú ö ű ö Á ö Í ő Á ö ü ö ö ü ö ü ö Ú ö Ö Ö Ö ő ő ő Ó ő ö Ö ÍÍ Ö Í Ö Ö Í Ö Ö Í Í ő Ö ö ő ő ú ö ü

Ö Ú Á É É Í Á Ü Á É Ö Ö ő Ö Ö Ö É Ó Ö Ö Ó Ö Ö Ö Á Ű É É Ó Ó Ó Ö Ó ő Í ő Ó Ö Ö Ö Í Ö Ú Ó Ó Ó Ö Ö Ó Ó Í Í ö ú ö ű ö Á ö Í ő Á ö ü ö ö ü ö ü ö Ú ö Ö Ö Ö ő ő ő Ó ő ö Ö ÍÍ Ö Í Ö Ö Í Ö Ö Í Í ő Ö ö ő ő ú ö ü

Á Í Á ü É ó ü ÍÉ ó ü ü ó Á ü ó ö ö ó ú ü ü É ú ü ó ó ó ü ü ü É ó ö ö ö ú ü ü ü ö ö ö É É ú ó ö ó ó ő É ö ö ó ó ú ü ó ó Á É ó ó ü ó É ó ó ü ó ó ó ó óű Á ü óű ú ü ú ü ü ú ü ú ü ú ü ö ü ü ó ó ü ó ó ű ü ü

Á Í Á ü É ó ü ÍÉ ó ü ü ó Á ü ó ö ö ó ú ü ü É ú ü ó ó ó ü ü ü É ó ö ö ö ú ü ü ü ö ö ö É É ú ó ö ó ó ő É ö ö ó ó ú ü ó ó Á É ó ó ü ó É ó ó ü ó ó ó ó óű Á ü óű ú ü ú ü ü ú ü ú ü ú ü ö ü ü ó ó ü ó ó ű ü ü

ö Ü Á Á Á Á Á Á É ö ü Á Á Á ö Á Í É Á Á ö ü ő ú ő ü ö ü ő ö ü ö ü í Á í ö ö ü í Ö ú ö ö ü ő Ö Ü Ö í í ö ö ö í í ú ö ő ü ü É ő É ő Á Á Á É É ü ű ö ő ű ú ú Á Á Á É É ü í ü ö í í í í ü ö ö ő Ö Ö í ü ö í í

ö Ü Á Á Á Á Á Á É ö ü Á Á Á ö Á Í É Á Á ö ü ő ú ő ü ö ü ő ö ü ö ü í Á í ö ö ü í Ö ú ö ö ü ő Ö Ü Ö í í ö ö ö í í ú ö ő ü ü É ő É ő Á Á Á É É ü ű ö ő ű ú ú Á Á Á É É ü í ü ö í í í í ü ö ö ő Ö Ö í ü ö í í

Í Í ú ú ü Í ű Á ú ü ü Á Ú Ó Á ü ü ü Í ü ú ú ú ú ú ü Í ú ü ü Á ú ű ü ü ú Í ü Á ű ü ü É Á ü ü ü Á ü Á Á ü ü Á Ö ü Ö ű Ú Í ú ú Ö Ö Ú ú ü Í Ö ű Ö Ü ú Ö ü Í ü Ü Ö ü É Ö ű Ü ú Á ü ű ű Í Í ű Í ú ú Ó Í É Í Á ü

Í Í ú ú ü Í ű Á ú ü ü Á Ú Ó Á ü ü ü Í ü ú ú ú ú ú ü Í ú ü ü Á ú ű ü ü ú Í ü Á ű ü ü É Á ü ü ü Á ü Á Á ü ü Á Ö ü Ö ű Ú Í ú ú Ö Ö Ú ú ü Í Ö ű Ö Ü ú Ö ü Í ü Ü Ö ü É Ö ű Ü ú Á ü ű ű Í Í ű Í ú ú Ó Í É Í Á ü

Á Ö É É É É Í Ü Ő Ü Ő É ó ő ó ó ű í ó ő í í ó ö ö ö ú ú ü í ü ü ő ő ü ú Á ő ú ú í ó Ü ö ő í ő ú ö ó ú ö Ö í í ó í í ő í ü í Á Ö Ö í ü ü ő Ü ő ú ő ú Ő ü ő ú Ú ő í ő ó ű í ő ó ő ú ö ő ü Ü ő ú ő ő ő ó ö Ő

Á Ö É É É É Í Ü Ő Ü Ő É ó ő ó ó ű í ó ő í í ó ö ö ö ú ú ü í ü ü ő ő ü ú Á ő ú ú í ó Ü ö ő í ő ú ö ó ú ö Ö í í ó í í ő í ü í Á Ö Ö í ü ü ő Ü ő ú ő ú Ő ü ő ú Ú ő í ő ó ű í ő ó ő ú ö ő ü Ü ő ú ő ő ő ó ö Ő

ó ú ó é é ü ü é é é ó ü ö ó ó ó ó ó ö ö í í ó é ü é Ü é ő ü ó í ó é ő ü ö é é ö é é é é ö é é ó ö é é ö ö ö é é ő é é ö é ö é í é ö í é ó í é é í ö é ó ü é ö é ö é é é ö ö é é é ó ü ö é ő ö é ó é ö ú é

ó ú ó é é ü ü é é é ó ü ö ó ó ó ó ó ö ö í í ó é ü é Ü é ő ü ó í ó é ő ü ö é é ö é é é é ö é é ó ö é é ö ö ö é é ő é é ö é ö é í é ö í é ó í é é í ö é ó ü é ö é ö é é é ö ö é é é ó ü ö é ő ö é ó é ö ú é

É Á í Á Á É Í É É É É Á í ó ö ö ü ú íű ö ö ö ő ö ö ö ö ű ó ő ó ö ö ú í ó ö ő ó ő ó ó ó Á ó í ő í í í ö ü ó ö ő ő ó ó ű öó ó ö í ó ö ö ú ú í ü ó ó ö ö ö ó ö ó ó ó í í ó ó ö ó ő ö í ű ó ü í ö ü ö íí ö ü

É Á í Á Á É Í É É É É Á í ó ö ö ü ú íű ö ö ö ő ö ö ö ö ű ó ő ó ö ö ú í ó ö ő ó ő ó ó ó Á ó í ő í í í ö ü ó ö ő ő ó ó ű öó ó ö í ó ö ö ú ú í ü ó ó ö ö ö ó ö ó ó ó í í ó ó ö ó ő ö í ű ó ü í ö ü ö íí ö ü

Á ú ó ú ó őí ö ó ő ő ö ű ú ő ó ű ú ö ö ő ő ö ó ü ö ü ü ó ö ő ö ő ő ü ö ö ü ő ó ö ö ó ő ö ó ó ö ö ö ő ő ö ó ő ő ö ó ő ó ő ő ú ő ó ú ó ő ő ó ö ű ö ó ő ő ö ö ó ő ü ö ő ő ó ó ü ó ö ü ö ö ú ő ő Á ő ő ő ő ő

Á ú ó ú ó őí ö ó ő ő ö ű ú ő ó ű ú ö ö ő ő ö ó ü ö ü ü ó ö ő ö ő ő ü ö ö ü ő ó ö ö ó ő ö ó ó ö ö ö ő ő ö ó ő ő ö ó ő ó ő ő ú ő ó ú ó ő ő ó ö ű ö ó ő ő ö ö ó ő ü ö ő ő ó ó ü ó ö ü ö ö ú ő ő Á ő ő ő ő ő

ő ő ű í ú ő ü ü ü ú ü ü ő ü ü ü ü Ó Ő Ö Ú Í Á Ű Ó É É Á É ü ü ő ü í ő ő í í í ő ő ű í ú ú í ü ú í Á Ö í ő ő ű í ú ű í ő ő ű í ú Ő Ó Ö Ú Í Á ÍŰ Ó É É Á É ű í í ő ő ő ő í ő ő ő ő í ő ő ő í í ü í Ö í í ú

ő ő ű í ú ő ü ü ü ú ü ü ő ü ü ü ü Ó Ő Ö Ú Í Á Ű Ó É É Á É ü ü ő ü í ő ő í í í ő ő ű í ú ú í ü ú í Á Ö í ő ő ű í ú ű í ő ő ű í ú Ő Ó Ö Ú Í Á ÍŰ Ó É É Á É ű í í ő ő ő ő í ő ő ő ő í ő ő ő í í ü í Ö í í ú

ö ő ő ö ú ü é é í í Ü é ó ü é ó ü é é ö íö ö éí é ú ű í í é ö í ó ü é é ö ö ó ö í ó ü é é í é é ó í í ü ő Í í ő é é É ó é í é ó ő í é é ó é ő ő é é ü ö ő é ő é ü Íó é é é Í ó ü é é é é é ó é ü í é ú ó

ö ő ő ö ú ü é é í í Ü é ó ü é ó ü é é ö íö ö éí é ú ű í í é ö í ó ü é é ö ö ó ö í ó ü é é í é é ó í í ü ő Í í ő é é É ó é í é ó ő í é é ó é ő ő é é ü ö ő é ő é ü Íó é é é Í ó ü é é é é é ó é ü í é ú ó

ö ó ü ö ó ü í ó ó É ó ö ö ó ó ó ö ö ü É ü í ü ó í ö í ó ü ú ü ú Á Ó í ó í ö ö ó ó ó í ö ö í ó ó ó í ü ó É ó ó ó í É ú ü ö ű ó ó í ó ú Ó ú ó ó ö ö ú í ú ű ö í ó ű ü ü í ü ü í ó ü í ó í Á ó ó ú ó í ó ö ö

ö ó ü ö ó ü í ó ó É ó ö ö ó ó ó ö ö ü É ü í ü ó í ö í ó ü ú ü ú Á Ó í ó í ö ö ó ó ó í ö ö í ó ó ó í ü ó É ó ó ó í É ú ü ö ű ó ó í ó ú Ó ú ó ó ö ö ú í ú ű ö í ó ű ü ü í ü ü í ó ü í ó í Á ó ó ú ó í ó ö ö

Ü Ü ó ó É í í É ó í ó ü ú ó ó í ú í ó ó í í ó ű í ó ú ü í ú ó í ü ó ó í í ü ó í ü ű ú Ö í ü ű ó í ú ű ó í Í ü ó Í ü ó ú ü ú í ü í ű ó í ü ü ü ü ó í Í ű ű í ü Í ű ó í ó ó ü ó ü ó ű ü í ű ó ü ó ó í í ü í

Ü Ü ó ó É í í É ó í ó ü ú ó ó í ú í ó ó í í ó ű í ó ú ü í ú ó í ü ó ó í í ü ó í ü ű ú Ö í ü ű ó í ú ű ó í Í ü ó Í ü ó ú ü ú í ü í ű ó í ü ü ü ü ó í Í ű ű í ü Í ű ó í ó ó ü ó ü ó ű ü í ű ó ü ó ó í í ü í

í ú ő ö ö í ö ö ö ó ó ú Ó ó í ó ó ú ó ü í í ö í ú ú í ó í ő ú ö ó í í ó ö ő ó í ó í ó í ó ó ú ü ő ó ó í í ő í ú í ó ő ö ö ő ó ó ö Á ö ó ó ű ó ó ó ó í ö ó ö ú ó ó ó ó ü ö ö ű ú ö Ó ü ü í Á ó í ö ő ő í É

í ú ő ö ö í ö ö ö ó ó ú Ó ó í ó ó ú ó ü í í ö í ú ú í ó í ő ú ö ó í í ó ö ő ó í ó í ó í ó ó ú ü ő ó ó í í ő í ú í ó ő ö ö ő ó ó ö Á ö ó ó ű ó ó ó ó í ö ó ö ú ó ó ó ó ü ö ö ű ú ö Ó ü ü í Á ó í ö ő ő í É

ö é ü Ö é ü é ú é ó ü é é Ü é é ü í é é é Ó í é É ó ű é é é é ö ö é í ó Íö é é ü é é é ü é ü é ó ö ű é ú ó Í é é Í ú ú é é ó é í é é Í ó ó ó é ó ö é ű ö é é Í ó é Á Á ö ű é ú ó é é ö ú í ü ö ű é ö é Í

ö é ü Ö é ü é ú é ó ü é é Ü é é ü í é é é Ó í é É ó ű é é é é ö ö é í ó Íö é é ü é é é ü é ü é ó ö ű é ú ó Í é é Í ú ú é é ó é í é é Í ó ó ó é ó ö é ű ö é é Í ó é Á Á ö ű é ú ó é é ö ú í ü ö ű é ö é Í

É É Á Í ü ó ó ö ö ó ó ó ű ö ü í ü ü ü ó ó ó ö ó ó Í ö ó Í Á Á É Á í Í ö ó ó ü ó í ö ö ü ö ü ö í í Í í ü í í ó ó í ö í ö ö ó í ö ö í ó ö ö í ú ö ü ö ó ü ó É í ö ü ö í ó ó ö í ó ö ó ó ó ö ü ö ó ó í ö Í ö

É É Á Í ü ó ó ö ö ó ó ó ű ö ü í ü ü ü ó ó ó ö ó ó Í ö ó Í Á Á É Á í Í ö ó ó ü ó í ö ö ü ö ü ö í í Í í ü í í ó ó í ö í ö ö ó í ö ö í ó ö ö í ú ö ü ö ó ü ó É í ö ü ö í ó ó ö í ó ö ó ó ó ö ü ö ó ó í ö Í ö

ö ó ö ó ő ö ú ő í ó É Ü ü ó ó í ö ö ó Á ő ö ó ő í ü ú ö ö í ó ó í ö ó ó Ő Ű í ö ó ü ü ó ő ó ő ő ó í ó ó ó ó ú ó ö ó ö ö ö ó ü ó ü íő ó ó ó í ó ö ö ó ö í ő ű ú ö ö ó ü ú ó ő ó ó í ö ő ő í í ö ö í ó ő ó

ö ó ö ó ő ö ú ő í ó É Ü ü ó ó í ö ö ó Á ő ö ó ő í ü ú ö ö í ó ó í ö ó ó Ő Ű í ö ó ü ü ó ő ó ő ő ó í ó ó ó ó ú ó ö ó ö ö ö ó ü ó ü íő ó ó ó í ó ö ö ó ö í ő ű ú ö ö ó ü ú ó ő ó ó í ö ő ő í í ö ö í ó ő ó

Á Ö Ö Ö Á Í Ó ö Ö ü ö Ö ü ö Ö ü ö ü ö Ö ü ö üé ö Ö ü Ö ü ö ö ö ö í ö ö ö Ö Ü í Ó ö Ö ü ö Ö ü ö Ö ü ö Ö ü Ó ö Ö ü í Ö ü ö Ö ü ö Ö ü ű í ö ö ö Ó ö ö ö ö ű ö ö ü ö í ö ű ö ö ü ű ö ö ö ö Ó ü ö ö ü ö ö ö ű

Á Ö Ö Ö Á Í Ó ö Ö ü ö Ö ü ö Ö ü ö ü ö Ö ü ö üé ö Ö ü Ö ü ö ö ö ö í ö ö ö Ö Ü í Ó ö Ö ü ö Ö ü ö Ö ü ö Ö ü Ó ö Ö ü í Ö ü ö Ö ü ö Ö ü ű í ö ö ö Ó ö ö ö ö ű ö ö ü ö í ö ű ö ö ü ű ö ö ö ö Ó ü ö ö ü ö ö ö ű

ö Ö ü ő í Ü ö Á Ü Ü ő ő ő ő ü ű í ő ű Ó í ú ü í í ő í í ű ő ú í ö ő Ü ö ö í ú ö ő í ő í í ő Ü ú ő í ő í ü ő ü ő ö ö ö ő ő ú ü ü ő ü ü í ú í ő ő ü ő í ü ö ö ű ü ű ü ő í ü ú ő ö ü ü ő ő ő ö ő í í ő ő ú ő

ö Ö ü ő í Ü ö Á Ü Ü ő ő ő ő ü ű í ő ű Ó í ú ü í í ő í í ű ő ú í ö ő Ü ö ö í ú ö ő í ő í í ő Ü ú ő í ő í ü ő ü ő ö ö ö ő ő ú ü ü ő ü ü í ú í ő ő ü ő í ü ö ö ű ü ű ü ő í ü ú ő ö ü ü ő ő ő ö ő í í ő ő ú ő

Á Á Ö Á Ó Ü ü Á Ó Á Á Á ú É É É É É É Á Á Ó Á Ó Ó Á Ö Ó Á Ó Á Á Ó Á Ú Ö Ö Á Ö Á Á Á É Á Á Á Á Á Á Á Á É Ó É Á Ó É Ó Á Ó É Ó É Á Ó Ö Ö Á Ó ö ö ú Ö Á É Ó Ú Á Á Ú Ó Ó Ó Á Á Á Á Ú Á É Á Á ö Á Í Á Á É Í

Á Á Ö Á Ó Ü ü Á Ó Á Á Á ú É É É É É É Á Á Ó Á Ó Ó Á Ö Ó Á Ó Á Á Ó Á Ú Ö Ö Á Ö Á Á Á É Á Á Á Á Á Á Á Á É Ó É Á Ó É Ó Á Ó É Ó É Á Ó Ö Ö Á Ó ö ö ú Ö Á É Ó Ú Á Á Ú Ó Ó Ó Á Á Á Á Ú Á É Á Á ö Á Í Á Á É Í

Á Ö É Á É Ő Ü É í ü ö í í í ö Í ö í ü ö í í ú í ö í ö ö ú ü í Í ü í ü í ü í í í í ö ú Í í ö ö ö ü ö í ü Í ú ü í í ú ö ö Í É ü ú í í ö í Í í ú í ÁÍ Í í Í Í í ö Í É í í Í Í Í í Ó ü í ö ö É ö ü ö ö ö í ü

Á Ö É Á É Ő Ü É í ü ö í í í ö Í ö í ü ö í í ú í ö í ö ö ú ü í Í ü í ü í ü í í í í ö ú Í í ö ö ö ü ö í ü Í ú ü í í ú ö ö Í É ü ú í í ö í Í í ú í ÁÍ Í í Í Í í ö Í É í í Í Í Í í Ó ü í ö ö É ö ü ö ö ö í ü

Á Á É ö ó ö ü ó ú ű ö ú ó ü ö ü ú ú ö ö ű Ü ö ö ű í ó ű í í Ö í ű ű í ű ű í Í í ó ű Ű ű í Ö Ö Á Á Ű ú ö Ő ű ü í Ö í Ő ű ű Ú ó Ö ű í ö ű í ü ö ü ö É ö ö ű ü í Ú í í ö Ő ó ó Ö ó í Í ö ö ó Ö ű ó Í í í ö ö

Á Á É ö ó ö ü ó ú ű ö ú ó ü ö ü ú ú ö ö ű Ü ö ö ű í ó ű í í Ö í ű ű í ű ű í Í í ó ű Ű ű í Ö Ö Á Á Ű ú ö Ő ű ü í Ö í Ő ű ű Ú ó Ö ű í ö ű í ü ö ü ö É ö ö ű ü í Ú í í ö Ő ó ó Ö ó í Í ö ö ó Ö ű ó Í í í ö ö

Ő Ö ü ö ö ü ó ü ü ö Ö ó ó ó í ü ö ö ö ü í í ü ü í ö ö í í Ó ö Ó Ó Ő ü ű ü ó ó ű ö ú ó ó ó ö ó ó ö ó í í ö ú ö í ó ü ü ö í í ü ü ü ó í ü ú ö ó ö í ü í ú ü ó ó ű ö ú ó ó ó ö ó ó ö ó í í í Ü í í Ő í ü ö í

Ő Ö ü ö ö ü ó ü ü ö Ö ó ó ó í ü ö ö ö ü í í ü ü í ö ö í í Ó ö Ó Ó Ő ü ű ü ó ó ű ö ú ó ó ó ö ó ó ö ó í í ö ú ö í ó ü ü ö í í ü ü ü ó í ü ú ö ó ö í ü í ú ü ó ó ű ö ú ó ó ó ö ó ó ö ó í í í Ü í í Ő í ü ö í

ö É ú Á Á Á Á Á É ü É É Á É ö Ő Ó Á Ő Ó Ó Í Ó Á ö Á Á Á Á Á É ÁÉ Á Á Á É É Ú É Á Á Á É É Á Á Á Ö Ö É É É É É É ú Á É É Ó Á Ó Í Ó Á Á Á ú Á ö É É É É É ő Á Ú Í É Á ö Á É Í É Ő Ó Ó Á É Í Á É É ö É Á Ő Ó

ö É ú Á Á Á Á Á É ü É É Á É ö Ő Ó Á Ő Ó Ó Í Ó Á ö Á Á Á Á Á É ÁÉ Á Á Á É É Ú É Á Á Á É É Á Á Á Ö Ö É É É É É É ú Á É É Ó Á Ó Í Ó Á Á Á ú Á ö É É É É É ő Á Ú Í É Á ö Á É Í É Ő Ó Ó Á É Í Á É É ö É Á Ő Ó

ő ő ű ú ü ő ü ü ü ü ő ü Ú Í Á Ó É ü ü ü ő ő ő ő ü ú ő ű ő ő ú ú Á ú É ű ő ő ő ő Á ü É ő Ö Á ő ő ő ő É ő ő ú ú ú ő Á Ö ő ő ő ű ő ú ú Á É ű ő ő ő ő ő ő ő ő ő ő ő É Í ü ű ő ü Ö ő ú ű ű ő ő É ü ű ő ű ő ú ú

ő ő ű ú ü ő ü ü ü ü ő ü Ú Í Á Ó É ü ü ü ő ő ő ő ü ú ő ű ő ő ú ú Á ú É ű ő ő ő ő Á ü É ő Ö Á ő ő ő ő É ő ő ú ú ú ő Á Ö ő ő ő ű ő ú ú Á É ű ő ő ő ő ő ő ő ő ő ő ő É Í ü ű ő ü Ö ő ú ű ű ő ő É ü ű ő ű ő ú ú

É É É ú ú í ü ú Ó ú í Á Ö É Ő É í í í ú Á Í í ü ö ú ö ö í ö ü Áö í ö ö í ö í í ü í É Ü Ú É ú Í É É É Í í Á É í í í ü ü Í Ó í í í ú ÍÁ Í í í í í É í ö í ö Ü í Í í íí Í Í Á ú É É Á í É É í í í í Í É ö Í

É É É ú ú í ü ú Ó ú í Á Ö É Ő É í í í ú Á Í í ü ö ú ö ö í ö ü Áö í ö ö í ö í í ü í É Ü Ú É ú Í É É É Í í Á É í í í ü ü Í Ó í í í ú ÍÁ Í í í í í É í ö í ö Ü í Í í íí Í Í Á ú É É Á í É É í í í í Í É ö Í

Ó Ú ü ü ó í ó í ó ó Ó É Ü Ö ü ü Ö ü ó í ó ü Ö ü ü Á ó ó Á ó ó Ö Ö ó í ü í ü Ö ű ű ü Ö ó ó í Ó ó ó Ö Ó Ö Ó ó ú í ü Ö í ó í í ó ü Ö Ö í Ó Ó Ó ó í Ö í ó í ü ó ó ó Ö ó í ű ó í ó ű ú ü ó Ó í í ó ó í ú ü ű ű

Ó Ú ü ü ó í ó í ó ó Ó É Ü Ö ü ü Ö ü ó í ó ü Ö ü ü Á ó ó Á ó ó Ö Ö ó í ü í ü Ö ű ű ü Ö ó ó í Ó ó ó Ö Ó Ö Ó ó ú í ü Ö í ó í í ó ü Ö Ö í Ó Ó Ó ó í Ö í ó í ü ó ó ó Ö ó í ű ó í ó ű ú ü ó Ó í í ó ó í ú ü ű ű

É É É É Á í ó Í ö ü í ü ó Í Í ó ö ö í í ö ó ö ö ö ü ü ö í ü ó ü ü ö ü ö í ó Í ö í ü ó í ó ü ü ó Í ú ü ó ó ü ü ü í ó ó ó ö ö ó ú í ü ö ó ó í ó ü ó ű ö ö í ü í ü ö í ö í ö ö ü ö ü ö í ó í ó ö ó ö ó ö ó ü

É É É É Á í ó Í ö ü í ü ó Í Í ó ö ö í í ö ó ö ö ö ü ü ö í ü ó ü ü ö ü ö í ó Í ö í ü ó í ó ü ü ó Í ú ü ó ó ü ü ü í ó ó ó ö ö ó ú í ü ö ó ó í ó ü ó ű ö ö í ü í ü ö í ö í ö ö ü ö ü ö í ó í ó ö ó ö ó ö ó ü

ö ö ó Á Á ó é ú ü ó é é é ú é é í é ü ö í é ü ó ö é é é é ö é ő é é ó é é ö é é í é ő é é é é í é ü é é í ő é é í é é ö é é é é é é é é ú ó é í é é ó í é é ó é í é ö é ő é ú ő ő é ő ö ú é é ó ü é ü é é

ö ö ó Á Á ó é ú ü ó é é é ú é é í é ü ö í é ü ó ö é é é é ö é ő é é ó é é ö é é í é ő é é é é í é ü é é í ő é é í é é ö é é é é é é é é ú ó é í é é ó í é é ó é í é ö é ő é ú ő ő é ő ö ú é é ó ü é ü é é

Í ö ö É Í ö ú ú Í ö Ö ú ö ú ú Ú ö ú Ö ú ú ú ú ú Ó ö ö ú ú ú Á ú Á ú ö Ú ö Ó ú Ú ö ö ö ú ö ö Á Í ö ö ú ö Í ö ö ö ö É ö ű ö Í ö ö ű ö É Á ö ö ö ö ú Í ö ö ú ö ö ú É Á Í ú ö ö ö ö Í Í ú Í Í Í É Í ű Í Í Í Í

Í ö ö É Í ö ú ú Í ö Ö ú ö ú ú Ú ö ú Ö ú ú ú ú ú Ó ö ö ú ú ú Á ú Á ú ö Ú ö Ó ú Ú ö ö ö ú ö ö Á Í ö ö ú ö Í ö ö ö ö É ö ű ö Í ö ö ű ö É Á ö ö ö ö ú Í ö ö ú ö ö ú É Á Í ú ö ö ö ö Í Í ú Í Í Í É Í ű Í Í Í Í

É ü Ó É É ö É Á Ó Á É É ö É ü ü ű ö ű ö Á Á ö ő Á ő Á Á Ó ü ö ö ő ű ú ú ő ő ú ú ö ö ű ő ú ü ü ö Ó Á ö ü ö ö ü ő őü ö ö ö ő ű ő ö ö ő ő ö ú ö ö ö ú ö ú ű ö ő ö ö ö Ó ö ö ü ö ö ü ö Í ö ö ö ő ű ú ú ő ő ú

É ü Ó É É ö É Á Ó Á É É ö É ü ü ű ö ű ö Á Á ö ő Á ő Á Á Ó ü ö ö ő ű ú ú ő ő ú ú ö ö ű ő ú ü ü ö Ó Á ö ü ö ö ü ő őü ö ö ö ő ű ő ö ö ő ő ö ú ö ö ö ú ö ú ű ö ő ö ö ö Ó ö ö ü ö ö ü ö Í ö ö ö ő ű ú ú ő ő ú