MAGYARORSZÁGI MIKROFINANSZÍROZÁS AZ EURÓPAI DIREKTÍVÁK TÜKRÉBEN

|

|

|

- Ildikó Nagyné

- 10 évvel ezelőtt

- Látták:

Átírás

1 MAGYARORSZÁGI MIKROFINANSZÍROZÁS AZ EURÓPAI DIREKTÍVÁK TÜKRÉBEN Szekfü Tibor: elnök, Magyar Mikrofinanszírozási Hálózat Gödöllő, november

2 A Magyar Mikrofinanszírozási hálózat A megyei és fővárosi vállalkozásfejlesztési alapítványok bázisán létrejött együttműködés. Célja az alapítványok képviselete az Európai Mikrofinanszírozási Hálózattal történő együttműködésben A Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány - mint konzorcium vezető szervezet - irányítása mellett a hálózat újraszervezésre került. A nyitott hálózatnak konzorciumi együttműködés formájában mindenki a tagja lehet, aki egyet ért a meghatározott célokkal. A hálózati együttműködés célja: a magyarországi mikrofinanszírozás szereplőinek együttműködése, tevékenységük összehangolása és koordinálása, a mikrofinanszírozás fejlesztése érdekében, együttműködés, a szegénység és elszegényedés elleni küzdelem céljából végzett mikrofinanszírozás magyarországi továbbfejlesztésében és népszerűsítésében, kiemelt figyelmet fordítva a külföldi nem banki mikrofinanszírozó szervezetek jó gyakorlatának magyarországi megismertetésére.

3 HITELEZÉSI ADATOK (MMH-HVK) Folyósított hitelek összesen: 48,598 mrdhuf Folyósított kölcsönök összesen: Aktív hitelek száma: Mikrohitel adatok november 26.

4 Alap információk Mi az a mikrohitel? A mikrohitel programok rendszerezése Nemzetközi direktívák Fenntarthatóság és pozitív társadalmi hatás

5 Mi a mikrofinanszírozás? Mikrofinanszírozás: már az 1700-as évektől létezik, de a mozgalom pár évtizeddel ezelőtt kapott nagy lendületet. (Mikro megtakarítás, mikro biztosítás, mikro faktoring, mikrohitel.) A mikrohitelezésre általánosan elfogadott definíció nem létezik, az Európai Unió a ,- Euró alatti kölcsönöket tekinti mikrohitelnek. Cél: A bankok szolgáltatásaiból valamilyen okból kirekesztett, abban nem vagy csak korlátozottan részesülő emberek számára nyújtson kielégítő minőségű szolgáltatásokat elsősorban kisösszegű hiteleket megélhetésük, boldogulásuk elősegítése érdekében. Szokás még a szegénység, illetve az elszegényedés elleni küzdelem eszközének is tekinteni.

6 A mikrohitelezési ágazat Legfőbb jellemzője: a sokszínűség. Sokféle különböző finanszírozási és működési modell létezik, amelyeket gyűjtő néven mikrohitelezésnek neveznek!! Pl.: közpénzekből finanszírozott, pozitív társadalmi célokat szolgáló és non-profit közvetítőkön keresztül működtetett programok; a magánszektor adományaiból finanszírozott missziós programok, az egyes népcsoportok kiszolgáltatottságát kihasználó, befektetők által finanszírozott magas uzsorakamattal dolgozó, jelentős társadalmi károkat okozó programok Stb.

7 Mikrohitel Programok rendszerezése (Érdekeltségi Mátrix) A tényleges működési sajátosságokat kell vizsgálni, nem a deklarált célokat! I. FINANSZÍROZÁS ÉS CÉLOK a. b. c. A. FINANSZÍROZÁSI FORRÁS TÍPUSA MAGÁN TŐKE Magán tőke & Közpénz KÖZPÉNZ B. FINANSZÍROZÓ (vagy az őt képviselő ALAPKEZELŐ) ELSŐDLEGES CÉLJA PROFIT Profit & Közcél KÖZ-CÉL 1. SZOCIÁLIS 2. VÁLLALKOZÁSFEJLESZTÉS C. HITELNYÚJTÓ (KÖZVETÍTŐ) ZERVEZET PROFIT ORIENTÁLT Non-profit szervezet For-profit befolyással ; For-profit szervezet Non-profit befolyással NON-PROFIT D. A KÖZVETÍTŐ SZRVEZET ÉRDEKELTSÉGE (FINANSZÍROZÁSA) MIHEZ KÖTŐDIK? PROFIT PROFIT, ÉS KÖZ-CÉL EGYÜTTES TELJESÜLÉSE KÖZ-CÉL TELJESÜLÉSE E. PROGRAM MEGVALÓSÍTÁS TÉNYLEGES EREDMÉNYE FINANSZÍROZÓ, VAGY AZ ŐT KÉPVISELŐ ALAPKEZELŐ NYERESÉGE KÖZVETÍTŐ NYERESÉGE TÁRSADALMI CÉL TELJESÜLÉSE 1. SZOCIÁLIS 2. VÁLLALKOZÁSFEJLESZTÉS

MIHEZ KÖTŐDIK? PROFIT PROFIT, ÉS KÖZ-CÉL EGYÜTTES TELJESÜLÉSE KÖZ-CÉL TELJESÜLÉSE E.")

8 JEREMIE MIKROHITEL Érdekeltségi Mátrixa A tényleges működési sajátosságok és nem a deklarált célok szerinti jellemzők! I. FINANSZÍROZÁS ÉS CÉLOK a. b. c. A. FINANSZÍROZÁSI FORRÁS TÍPUSA MAGÁN TŐKE Magán tőke & Közpénz KÖZPÉNZ B. FINANSZÍROZÓ (vagy az őt képviselő ALAPKEZELŐ) ELSŐDLEGES CÉLJA PROFIT Profit & Közcél KÖZ-CÉL 1. SZOCIÁLIS 2. VÁLLALKOZÁSFEJLESZTÉS C. HITELNYÚJTÓ (KÖZVETÍTŐ) ZERVEZET PROFIT ORIENTÁLT Non-profit szervezet For-profit befolyással ; For-profit szervezet Non-profit befolyással NON-PROFIT D. A KÖZVETÍTŐ SZRVEZET ÉRDEKELTSÉGE (FINANSZÍROZÁSA) MIHEZ KÖTŐDIK? PROFIT PROFIT, ÉS KÖZ-CÉL EGYÜTTES TELJESÜLÉSE KÖZ-CÉL TELJESÜLÉSE E. PROGRAM MEGVALÓSÍTÁS TÉNYLEGES EREDMÉNYE FINANSZÍROZÓ, VAGY AZ ŐT KÉPVISELŐ ALAPKEZELŐ NYERESÉGE KÖZVETÍTŐ NYERESÉGE TÁRSADALMI CÉL TELJESÜLÉSE 1. SZOCIÁLIS 2. VÁLLALKOZÁSFEJLESZTÉS

MIHEZ KÖTŐDIK? PROFIT PROFIT, ÉS KÖZ-CÉL EGYÜTTES TELJESÜLÉSE KÖZ-CÉL TELJESÜLÉSE E.")

9 Európai Nemzeti Mikrofinanszírozási Hálózatok Szövetsége Az Inkluzív Finanszírozásban Érdekelt Felek (Interested Parties on Financial Inclusion - IPFI) fórumát a brüsszeli székhelyű European Microfinance Network (EMN) hozta létre. A fórum tagjai az európai mikrofinanszírozási hálózatok vezetői, tehát az értekezlet európai mikrofinanszírozási szakmai csúcstalálkozónak is tekinthető. A fórum szeptembében Budapesten tartotta tanácskozását, melyen többek között foglalkozott a magyarországi mikrofinanszírozási helyzet értékelésével is. A helyzet áttanulmányozása és alapos előkészítő munka után a fórum direktívákat azaz ajánlásokat hagyott jóvá a magyar döntéshozók számára. A dokumentum mikrofinanszírozáshoz kapcsolódó szabályozásra és a közpénzekből történő programfinanszírozásra vonatkozóan ajánlásokat a nemzetközi szakmai irányelvek és tapasztalatok alapján.

10 Nemzetközi szakmai direktívák: JOGI, SZABÁLYOZÁSI TERÜLET 1. Direktíva: Törvényben megfogalmazott felhatalmazással nem banki hitelező szervezetek számára is lehetővé kell tenni a hitelezést. 1.1 Direktíva: A betétgyűjtéssel nem foglalkozó, hitelezésre jogosult és kimondottan - a nemzetállam és/vagy az Európai Unió által meghatározott ügyletenkénti egyedi mikrohitel limitet meg nem haladó mikrohiteleket nyújtó kimondottan a mikrohitelezésre szakosodott, pozitív társadalmi célokat megvalósító pénzügyi vállalkozások megalapítását alacsonyabb összegű alapító tőkéhez kell kötni, és nyilvántartását el kell különíteni. 1.2 Direktíva: Betétgyűjtéssel nem foglalkozó, kimondottan adományokból és közpénzekből megvalósított, pozitív társadalmi célokat megvalósító - a nemzetállam és/vagy az Európai Unió által meghatározott ügyletenkénti egyedi mikrohitel limitet meg nem haladó mikrohiteleket nyújtó - erre felkészült non-profit alapítványok, vagy alapítványok egy meghatározott köre számára lehetővé kell tenni a mikrohitelezési tevékenység folytatását. 3. Direktíva: A kiszolgáltatott társadalmi rétegek helyzetével való visszaélés lehetőségét szabályozási és finanszírozási eszközökkel is korlátozni kell. 4. Direktíva: Vállalkozó barát szabályozó rendszer kialakítása szükséges.

11 Nemzetközi szakmai direktívák: FINANSZÍROZÁSI TERÜLET I. 4. Direktíva: A közpénzekből finanszírozott mikrohitel programokat társadalmi szolidaritásként megnyilvánuló segítségnyújtásként kell értelmezni, mely befektetés eredménye a társadalomra gyakorolt pozitív hatásában térül meg. 4.1 Direktíva: Közpénzekből finanszírozott mikrohitel programok esetében a pozitív társadalmi hatás elérése prioritást kell, hogy élvezzen a megvalósítás során az alapok nominál értéken történő megőrzésével vagy gyarapításával szemben. 4.2 Direktíva: A fenntarthatóság követelményét elsősorban a fenntartható társadalom humánus megközelítésének szemlélete alapján kell értelmezni és elvárni és nem az abszolút pénzügyi fenntarthatóság szemlélete alapján. 4.3 Direktíva: Az elvárt pénzügyi fenntarthatóságot időintervallumhoz (rövid- közép- illetve hosszútávon történő fenntartás) kell rendelni, mely időszak alatt a programnak el kell érnie, vagy fenn kell tartania a tervezett pozitív társadalmi hatásokat. 5. Direktíva: A közpénzekből finanszírozott mikrohitel programok lebonyolításában a non-profit finanszírozók bevonása prioritást kell, hogy élvezzen a profitorientált hitelezőkkel szemben.

12 Nemzetközi szakmai direktívák: FINANSZÍROZÁSI TERÜLET II. 6. Direktíva: A közpénzekből finanszírozott mikrohitel programmal megcélzott ügyfélkör hatékony elérésének, és az elérendő társadalmi célok tényleges megvalósításának érdekében a hitelezés kockázatát egyáltalán nem, vagy kivételes esetben csak kisebb mértékben szabad a közvetítőkre áthárítani. 6.1 Direktíva: A hitelezési veszteségek az alapokból leírhatóak kell, hogy legyenek. 7. Direktíva: Ne hozza a program nehezebb helyzetbe az önhibáján kívül fizetési problémákkal küzdő támogatni kívánt személyeket, mint amilyenben azok a támogatás előtt voltak. 8. Direktíva: A program társadalmi sikerességét elő kell segíteni a támogatni kívánt célcsoport számára nyújtott szakmai tanácsadással, segítségnyújtással. 9.Direktíva: A központi alapkezelés és pénzügyi ellenőrzés költségei ne haladják meg a tényleges program megvalósítás költségeinek 5%-át, illetve a teljesen kezdő és a három évnél fiatalabb mikrovállalkozások finanszírozása esetén a működtetési költségek részben vagy teljesen elszámolhatóak legyenek a Hitel Alap terhére.

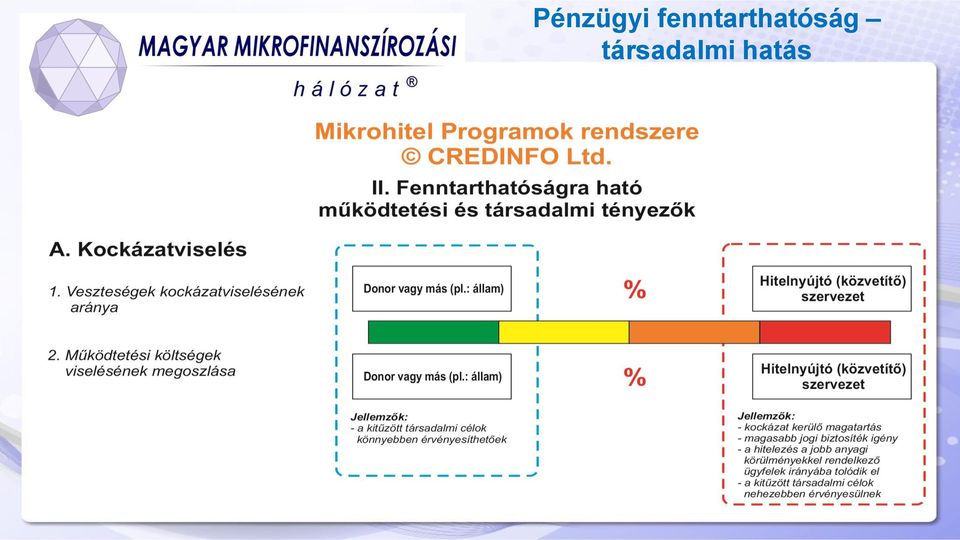

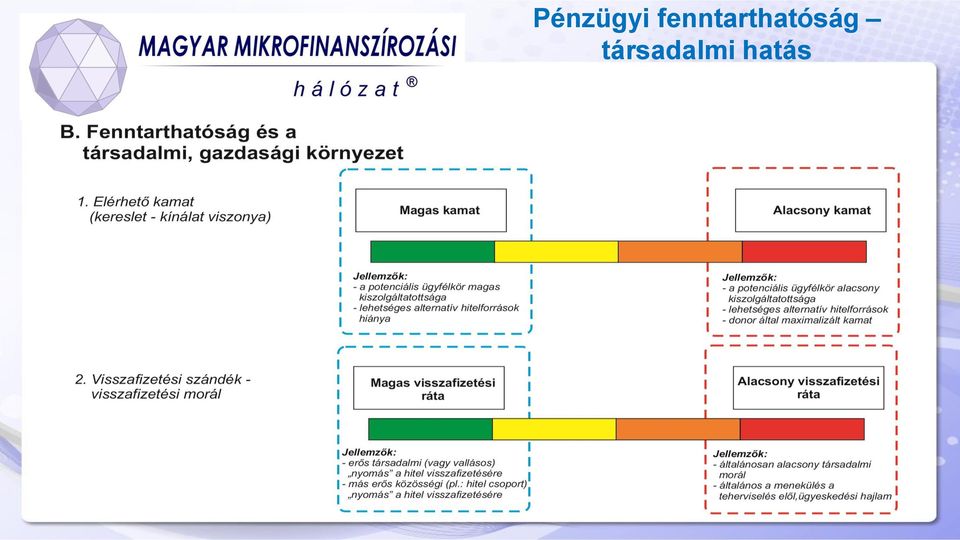

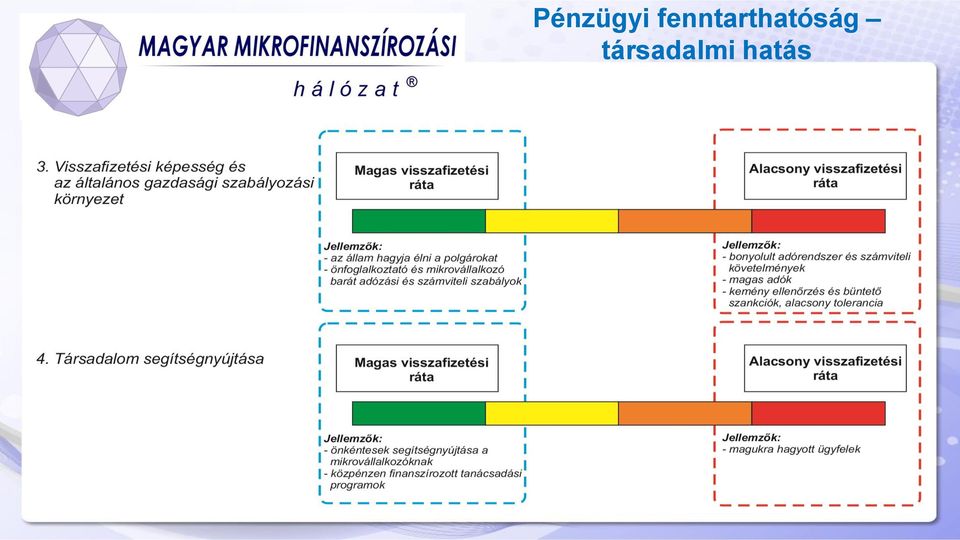

13 Pénzügyi fenntarthatóság társadalmi hatás

14 Pénzügyi fenntarthatóság társadalmi hatás

15 Pénzügyi fenntarthatóság társadalmi hatás

16 Köszönjük a figyelmet!

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A Magyar Vállalkozásfejlesztési Alapítvány (MVA) 1990- ben alakult azzal a céllal, hogy szakmai és pénzügyi támogatása révén elősegítse

Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 A Magyar Vállalkozásfejlesztési Alapítvány (MVA) 1990- ben alakult azzal a céllal, hogy szakmai és pénzügyi támogatása révén elősegítse

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI A mikrohitel az a vállalkozásfejlesztési eszköz, amelyik növekedéshez, munkahelyteremtéshez,

Vas Megye és Szombathely Város Regionális Vállalkozásfejlesztési Alapítványa MIKROHITELEZÉSI GYAKORLATÁNAK TAPASZTALATAI A mikrohitel az a vállalkozásfejlesztési eszköz, amelyik növekedéshez, munkahelyteremtéshez,

MIKROHITEL PROGRAM I VÁLLALKOZÓK RÉSZÉRE PROGRAM LEÍRÁS

pilot project N MIKROHITEL PROGRAM I VÁLLALKOZÓK RÉSZÉRE PROGRAM LEÍRÁS 2007. FEBRUÁR The project is supported by the European Union EUROPEAN COMISSION The HUNGARIAN MICROFINENCE NETWORK is member of the

pilot project N MIKROHITEL PROGRAM I VÁLLALKOZÓK RÉSZÉRE PROGRAM LEÍRÁS 2007. FEBRUÁR The project is supported by the European Union EUROPEAN COMISSION The HUNGARIAN MICROFINENCE NETWORK is member of the

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

Vállalkozásfinanszírozási lehetőségek Győr- Moson-Sopron megyében Ősze Gábor Termékfelelős, Kisalföldi Vállalkozásfejlesztési Alapítvány 2015. április 16. Tevékenységünk A Kisalföldi Vállalkozásfejlesztési

BUDAPESTI GAZDASÁGI EGYETEM PÉNZÜGYI ÉS SZÁMVITELI KAR

BUDAPESTI GAZDASÁGI EGYETEM PÉNZÜGYI ÉS SZÁMVITELI KAR Mikrohitelezés Magyarországon, nemzetközi kitekintéssel Belső konzulens: Dr. Fellegi Miklós Vonnák Péter Mérnök közgazdász Külső konzulens: Szekfü

BUDAPESTI GAZDASÁGI EGYETEM PÉNZÜGYI ÉS SZÁMVITELI KAR Mikrohitelezés Magyarországon, nemzetközi kitekintéssel Belső konzulens: Dr. Fellegi Miklós Vonnák Péter Mérnök közgazdász Külső konzulens: Szekfü

HELYI MIKROHITEL PROGRAM TERMÉK LEÍRÁS

HELYI MIKROHITEL PROGRAM TERMÉK LEÍRÁS 2006. DECEMBER PARTNEREINK: GAZDASÁGI ÉS KÖZLEKEDÉSI MINISZTÉRIUM A MAGYAR MIKROFINANSZÍROZÁSI HÁLÓZAT AZ EURÓPAI MIKROFINANSZÍROZÁSI HÁLÓZAT TAGJA 1 A HELYI MIKROHITEL

HELYI MIKROHITEL PROGRAM TERMÉK LEÍRÁS 2006. DECEMBER PARTNEREINK: GAZDASÁGI ÉS KÖZLEKEDÉSI MINISZTÉRIUM A MAGYAR MIKROFINANSZÍROZÁSI HÁLÓZAT AZ EURÓPAI MIKROFINANSZÍROZÁSI HÁLÓZAT TAGJA 1 A HELYI MIKROHITEL

A mikrohitelezés hazai és nemzetközi szabályozása

Handa Lászlóné A mikrohitelezés hazai és nemzetközi szabályozása A mikrohitelezés hazai és nemzetközi szabályozása Handa Lászlóné Óbudai Egyetem, Alba Regia Egyetemi Központ handa.laszlone@arek.uni-obuda.hu

Handa Lászlóné A mikrohitelezés hazai és nemzetközi szabályozása A mikrohitelezés hazai és nemzetközi szabályozása Handa Lászlóné Óbudai Egyetem, Alba Regia Egyetemi Központ handa.laszlone@arek.uni-obuda.hu

Az RVA Új Magyarország mikrohitelek általános feltételei

Az RVA Új Magyarország mikrohitelek általános feltételei Érvényes: 2008. január 22-tıl visszavonásig. fı A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

Az RVA Új Magyarország mikrohitelek általános feltételei Érvényes: 2008. január 22-tıl visszavonásig. fı A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

A Grameen-modell pénzügyi fenntarthatósága. Sipiczki Zoltán; Pénzügy Msc Konzulens: Gál Veronika Alexandra egyetemi tanársegéd, Kaposvári Egyetem

A Grameen-modell pénzügyi fenntarthatósága Sipiczki Zoltán; Pénzügy Msc Konzulens: Gál Veronika Alexandra egyetemi tanársegéd, Kaposvári Egyetem 1. BEVEZETÉS Feltételezésem szerint egy megfelelően kialakított

A Grameen-modell pénzügyi fenntarthatósága Sipiczki Zoltán; Pénzügy Msc Konzulens: Gál Veronika Alexandra egyetemi tanársegéd, Kaposvári Egyetem 1. BEVEZETÉS Feltételezésem szerint egy megfelelően kialakított

Az Európai Beruházási Bankról dióhéjban

Az Európai Beruházási Bankról dióhéjban 2019 1 Az Európai Beruházási Bank az Európai Unió hitelezési szerve. Mi vagyunk a világ legnagyobb multilaterális hitelezője és az éghajlatváltozás elleni küzdelem

Az Európai Beruházási Bankról dióhéjban 2019 1 Az Európai Beruházási Bank az Európai Unió hitelezési szerve. Mi vagyunk a világ legnagyobb multilaterális hitelezője és az éghajlatváltozás elleni küzdelem

A szociális gazdaságtól a szociális vállalkozásig

A szociális gazdaságtól a szociális vállalkozásig A jelen kihívások Egy paradoxon A mindennapi életünkben erőteljesen jelen van. Nem ismeri a nagyközönség. Újra időszerűvé vált Tömeges munkanélküliség

A szociális gazdaságtól a szociális vállalkozásig A jelen kihívások Egy paradoxon A mindennapi életünkben erőteljesen jelen van. Nem ismeri a nagyközönség. Újra időszerűvé vált Tömeges munkanélküliség

A JEREMIE program. EU pályázatok felül- és alulnézetben. 2007. május 10.

A JEREMIE program EU pályázatok felül- és alulnézetben 2007. május 10. JEREMIE Program JEREMIE = Joint European Resources for Micro to Medium Enterprises Az Európai Bizottság és az EIB/EIF közös kezdeményezése.

A JEREMIE program EU pályázatok felül- és alulnézetben 2007. május 10. JEREMIE Program JEREMIE = Joint European Resources for Micro to Medium Enterprises Az Európai Bizottság és az EIB/EIF közös kezdeményezése.

A NESsT küldetése és tevékenységei

A NESsT küldetése és tevékenységei A NESsT a feltörekvő piacgazdaságok legégetőbb társadalmi problémáira nyújt megoldást fenntartható társadalmi vállalkozások támogatása és fejlesztése révén. NESsT Portfolio

A NESsT küldetése és tevékenységei A NESsT a feltörekvő piacgazdaságok legégetőbb társadalmi problémáira nyújt megoldást fenntartható társadalmi vállalkozások támogatása és fejlesztése révén. NESsT Portfolio

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika"

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika" Varju László Államtitkár Nemzeti Fejlesztési és Gazdasági Minisztérium VÁLSÁG PÉNZ PIAC MUNKAHELY Eszközeink

"Tüneti kezelésből tartós gyógymód avagy válságkezelésből növekedésösztönző gazdaságpolitika" Varju László Államtitkár Nemzeti Fejlesztési és Gazdasági Minisztérium VÁLSÁG PÉNZ PIAC MUNKAHELY Eszközeink

az Ózdi Vállalkozói Központ és Inkubátor Alapítvány

Ózdi Vállalkozói Központ és Inkubátor Alapítvány Tájékoztató az Ózdi Vállalkozói Központ és Inkubátor Alapítvány 2015. évi tevékenységéről Előterjesztő: Ózdi Vállalkozói Központ és Inkubátor Alapítvány

Ózdi Vállalkozói Központ és Inkubátor Alapítvány Tájékoztató az Ózdi Vállalkozói Központ és Inkubátor Alapítvány 2015. évi tevékenységéről Előterjesztő: Ózdi Vállalkozói Központ és Inkubátor Alapítvány

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv 1. Prioritás bemutatása 1.1. Prioritás tartalma Prioritás neve, száma Prioritás 4. Jeremie típusú pénzügyi eszközök

Gazdaságfejlesztési Operatív program neve Jeremie típusú pénzügyi eszközök Akcióterv 1. Prioritás bemutatása 1.1. Prioritás tartalma Prioritás neve, száma Prioritás 4. Jeremie típusú pénzügyi eszközök

HEVES MEGYEI VÁLLALKOZÁS- és TERÜLETFEJLESZTÉSI ALAPÍTVÁNY!

Mikrohitel Programok 2013 Heves Megyei Vállalkozás- és Területfejlesztési Alapítvány Vállalkozói Központ 3300 Eger, Trinitárius u. 2. Tel: 36/410-724; Fax: 36/413-265 Honlap: www.hmvk.hu Email: info@hmvk.hu

Mikrohitel Programok 2013 Heves Megyei Vállalkozás- és Területfejlesztési Alapítvány Vállalkozói Központ 3300 Eger, Trinitárius u. 2. Tel: 36/410-724; Fax: 36/413-265 Honlap: www.hmvk.hu Email: info@hmvk.hu

Országos Roadshow Mikro-, Kis-, és. részére. 2009. ősz. Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5.

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5. Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Bátora László, Magyar Vállalkozásfinanszírozási Zrt. Tatabánya 2009. November 5. Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

Pénzügyieszközök -a kohéziós politikában. Dr NYIKOS Györgyi PhD

Pénzügyieszközök -a kohéziós politikában Dr NYIKOS Györgyi PhD Növekvő nyomás az állami költségvetéseken Stabilitási és Növekedési Paktum Europe 2020 A pénzügyi helyzet hatása a gazdasági növekedésre hatékony

Pénzügyieszközök -a kohéziós politikában Dr NYIKOS Györgyi PhD Növekvő nyomás az állami költségvetéseken Stabilitási és Növekedési Paktum Europe 2020 A pénzügyi helyzet hatása a gazdasági növekedésre hatékony

Vállalkozásfejlesztés Békés megyében. Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001

Vállalkozásfejlesztés Békés megyében Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 Tájékoztató előadás Vállalkozásfejlesztési lehetőségek Téma: Széchenyi hitelek, vállalkozás

Vállalkozásfejlesztés Békés megyében Széchenyi Programirodák létrehozása, működtetése VOP-2.1.4-11-2011-0001 Tájékoztató előadás Vállalkozásfejlesztési lehetőségek Téma: Széchenyi hitelek, vállalkozás

EFOP TÁRSADALMI SZEREPVÁLLALÁS ERŐSÍTÉSE A KÖZÖSSÉGEK FEJLESZTÉSÉVEL

EFOP-1.3.5-16 TÁRSADALMI SZEREPVÁLLALÁS ERŐSÍTÉSE A KÖZÖSSÉGEK FEJLESZTÉSÉVEL PÁLYÁZAT CÉLJA: A helyi igényekre, lehetőségekre reflektálva új formalizált vagy nem formalizált kisközösségek létrehozása

EFOP-1.3.5-16 TÁRSADALMI SZEREPVÁLLALÁS ERŐSÍTÉSE A KÖZÖSSÉGEK FEJLESZTÉSÉVEL PÁLYÁZAT CÉLJA: A helyi igényekre, lehetőségekre reflektálva új formalizált vagy nem formalizált kisközösségek létrehozása

Az RVA Új Magyarország mikrohitelek általános feltételei (2009_v2.00) Érvényes: 2009. március 2-tıl visszavonásig.

Érvényes: 2009. március 2-tıl visszavonásig.") Az RVA Új Magyarország mikrohitelek általános feltételei () Érvényes: 2009. március 2-tıl visszavonásig. A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

Az RVA Új Magyarország mikrohitelek általános feltételei () Érvényes: 2009. március 2-tıl visszavonásig. A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság

FIATALOK LENDÜLETBEN PROGRAM 2007-2013

FIATALOK LENDÜLETBEN PROGRAM 2007-2013 Fiatalok Lendületben Program Időtartam: 2007-2013 Célja: Fiatalok tapasztalati tanulása nem-formális tanulási közegben a fiatalok aktív polgári részvételének elősegítése

FIATALOK LENDÜLETBEN PROGRAM 2007-2013 Fiatalok Lendületben Program Időtartam: 2007-2013 Célja: Fiatalok tapasztalati tanulása nem-formális tanulási közegben a fiatalok aktív polgári részvételének elősegítése

Országos Roadshow Mikro-, Kis-, és. részére. 2009. ősz. Pöstényi Péter Magyar Vállalkozásfinanszírozási Zrt. Pécs 2009.10.21

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Pöstényi Péter Magyar Vállalkozásfinanszírozási Zrt. Pécs 2009.10.21 Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

Országos Roadshow Mikro-, Kis-, és Középvállalkozások részére 2009. ősz Pöstényi Péter Magyar Vállalkozásfinanszírozási Zrt. Pécs 2009.10.21 Kkv-k finanszírozási problémái Mo-n Hitelpiac Magyarországi

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési Alapítványtól

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

Hitellehetőségek mikro és kisvállalkozások részére a Zala Megyei Vállalkozásfejlesztési tól Kókai Miklós hitel menedzser 1 A Mikrohitel Programok célja: A kereskedelmi banki módszerekkel nem vagy nem a

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013 Kérdőív a mikrofinanszírozással foglalkozó intézetek részére Tartalomjegyzék: I. MFI/Institutional Key

Európai Mikrofinanszírozási Hálózat Áttekintés A mikrohitelezési ágazat az Európai Unióban 2012 2013 Kérdőív a mikrofinanszírozással foglalkozó intézetek részére Tartalomjegyzék: I. MFI/Institutional Key

Gazdaságfejlesztési Operatív Program. Akcióterv

Gazdaságfejlesztési Operatív Program 4. prioritás: Pénzügyi eszközök Akcióterv 2009-2013 4.2. Portfóliagarancia program hitelintézetek és vállalkozások részvételével 2008. október 1. I. Prioritás bemutatása

Gazdaságfejlesztési Operatív Program 4. prioritás: Pénzügyi eszközök Akcióterv 2009-2013 4.2. Portfóliagarancia program hitelintézetek és vállalkozások részvételével 2008. október 1. I. Prioritás bemutatása

Tartalom. Környezet Célközönség / Helyszín Nyelv / költségek / regisztráció Célkitűzések A program felépítése...

Magyar Mikrofinanszírozó Szektor előtt álló finanszírozási lehetőségek Előzetes program www.fi-compass.eu Tartalom Környezet... 3 Célközönség / Helyszín... 4 Nyelv / költségek / regisztráció... 4 Célkitűzések...

Magyar Mikrofinanszírozó Szektor előtt álló finanszírozási lehetőségek Előzetes program www.fi-compass.eu Tartalom Környezet... 3 Célközönség / Helyszín... 4 Nyelv / költségek / regisztráció... 4 Célkitűzések...

BUDAPEST, 2013.11.19 20. Pénzügyi eszközök a Gazdaságfejlesztési és Innovációs Operatív Programban (GINOP)

") BUDAPEST, 2013.11.19 20. Pénzügyi eszközök a Gazdaságfejlesztési és Innovációs Operatív Programban (GINOP) Az előadás felépítése Pénzügyi eszközök célja, sajátosságai Tervezési környezet 2014 2020 Tervezett

BUDAPEST, 2013.11.19 20. Pénzügyi eszközök a Gazdaságfejlesztési és Innovációs Operatív Programban (GINOP) Az előadás felépítése Pénzügyi eszközök célja, sajátosságai Tervezési környezet 2014 2020 Tervezett

Hitelkonstrukciók és Garanciaprogram

Hitelkonstrukciók és Garanciaprogram Mikro-, kis- és középvállalkozások részére Brossura_210x210_j5.indd 1 Új Széchenyi Hitel Támogatható hitelcél: gépek, berendezések, egyéb tárgyi eszközök, illetve immateriális

Hitelkonstrukciók és Garanciaprogram Mikro-, kis- és középvállalkozások részére Brossura_210x210_j5.indd 1 Új Széchenyi Hitel Támogatható hitelcél: gépek, berendezések, egyéb tárgyi eszközök, illetve immateriális

A REGINA NőHáz története - múlt, jelen, jövő

A REGINA NőHáz története - múlt, jelen, jövő 2014 október 3. Gödöllő A hazai nőházak fejlesztése Női terek hálózatosodása I. Műhelytalálkozó Háttér, előzmények REGINA Alapítvány 2002-ben alakult az első

A REGINA NőHáz története - múlt, jelen, jövő 2014 október 3. Gödöllő A hazai nőházak fejlesztése Női terek hálózatosodása I. Műhelytalálkozó Háttér, előzmények REGINA Alapítvány 2002-ben alakult az első

Társadalmi szerepvállalás erősítése a közösségek fejlesztésével EFOP

Társadalmi szerepvállalás erősítése a közösségek fejlesztésével EFOP-1.3.5-16 Alapvető célok: A helyi igényekre, lehetőségekre reflektálva új formalizált vagy nem formalizált kisközösségek létrehozása

Társadalmi szerepvállalás erősítése a közösségek fejlesztésével EFOP-1.3.5-16 Alapvető célok: A helyi igényekre, lehetőségekre reflektálva új formalizált vagy nem formalizált kisközösségek létrehozása

Innovatív vállalkozásfejlesztés és mikrofinanszírozás. Szolnoki Szabolcs

Innovatív vállalkozásfejlesztés és mikrofinanszírozás Szolnoki Szabolcs Rólunk, röviden A szervezetet a Főváros Közgyűlése a budapesti mikro-, kis- és középvállalkozások fejlesztése céljából hozott létre

Innovatív vállalkozásfejlesztés és mikrofinanszírozás Szolnoki Szabolcs Rólunk, röviden A szervezetet a Főváros Közgyűlése a budapesti mikro-, kis- és középvállalkozások fejlesztése céljából hozott létre

Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ)

") Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ) Általános munkaadói érdekképviselet 14-02-19 1 A munka világa Magyarországon tripartit, bipa Munkaadói szövetségek Munkavállalói érdekképviseletek

Vállalkozók és Munkáltatók Országos Szövetsége (VOSZ) Általános munkaadói érdekképviselet 14-02-19 1 A munka világa Magyarországon tripartit, bipa Munkaadói szövetségek Munkavállalói érdekképviseletek

Társadalmi vállalkozások finanszírozása a NESsT modell

Társadalmi vállalkozások finanszírozása a NESsT modell Tóth Laura NESsT 2011.január 14. 1 A NESsT küldetése és tevékenységei A NESsT a feltörekvő piacgazdaságok legégetőbb társadalmi problémáira nyújt

Társadalmi vállalkozások finanszírozása a NESsT modell Tóth Laura NESsT 2011.január 14. 1 A NESsT küldetése és tevékenységei A NESsT a feltörekvő piacgazdaságok legégetőbb társadalmi problémáira nyújt

PROF. DR. FÖLDESI PÉTER

A Széchenyi István Egyetem szerepe a járműiparhoz kapcsolódó oktatásban, valamint kutatás és fejlesztésben PROF. DR. FÖLDESI PÉTER MAGYAR TUDOMÁNYOS AKADÉMIA 2014. JANUÁR 31. Nemzetközi kitekintés Globalizáció

A Széchenyi István Egyetem szerepe a járműiparhoz kapcsolódó oktatásban, valamint kutatás és fejlesztésben PROF. DR. FÖLDESI PÉTER MAGYAR TUDOMÁNYOS AKADÉMIA 2014. JANUÁR 31. Nemzetközi kitekintés Globalizáció

Az Indigo Network. Pénzügyi fejlesztı programok mélyszegénységben élık körében. http://www.indigo-asset-building.eu/ Levi Strauss Foundation

Az Indigo Network http://www.indigo-asset-building.eu/ Levi Strauss Foundation Az Asset Building elvének nemzetközi népszerősítése A mikrohitelezés Grameen modellje A modell adaptációs problémái: Az adott

Az Indigo Network http://www.indigo-asset-building.eu/ Levi Strauss Foundation Az Asset Building elvének nemzetközi népszerősítése A mikrohitelezés Grameen modellje A modell adaptációs problémái: Az adott

A fejlesztéspolitika visszatérítendő és vissza nem térítendő támogatásai

A fejlesztéspolitika visszatérítendő és vissza nem térítendő támogatásai A MAG Zrt. által kínál lehetőségek Dr. Novák Csaba ügyvezető igazgató, MAG Zrt. A Nemzeti Fejlesztési Terv gazdaságfejlesztési eredményei

A fejlesztéspolitika visszatérítendő és vissza nem térítendő támogatásai A MAG Zrt. által kínál lehetőségek Dr. Novák Csaba ügyvezető igazgató, MAG Zrt. A Nemzeti Fejlesztési Terv gazdaságfejlesztési eredményei

Elan SBI Capital Partners és az SBI European Fund Bemutatása. 2009 június

Elan SBI Capital Partners és az SBI European Fund Bemutatása 2009 június Tartalom Elan SBI Capital Partners Tőkealapkezelő Zrt.- Bemutatása SBI European Tőkealap (Alap) - Bemutatása SBI European Tőkealap

Elan SBI Capital Partners és az SBI European Fund Bemutatása 2009 június Tartalom Elan SBI Capital Partners Tőkealapkezelő Zrt.- Bemutatása SBI European Tőkealap (Alap) - Bemutatása SBI European Tőkealap

SAJTÓINFORMÁCIÓ SZÉKESFEHÉRVÁRI REGIONÁLIS VÁLLALKOZÁSFEJLESZTÉSI ALAPÍTVÁNY

SAJTÓINFORMÁCIÓ SZÉKESFEHÉRVÁRI REGIONÁLIS VÁLLALKOZÁSFEJLESZTÉSI ALAPÍTVÁNY 20 ÉV A MAGYAR VÁLLALKOZÓKÉRT ALAPÍTÁS A Székesfehérvári Regionális Vállalkozásfejlesztési Alapítványt (RVA ) 1991-ben húsz

SAJTÓINFORMÁCIÓ SZÉKESFEHÉRVÁRI REGIONÁLIS VÁLLALKOZÁSFEJLESZTÉSI ALAPÍTVÁNY 20 ÉV A MAGYAR VÁLLALKOZÓKÉRT ALAPÍTÁS A Székesfehérvári Regionális Vállalkozásfejlesztési Alapítványt (RVA ) 1991-ben húsz

Vállalkozásfejlesztési eszközök: esélyek és lehetőségek

Dr. Nagy Miklós ügyvezető igazgató MÁV Beszállítói Roadshow Eger, 2012. május 8. Vállalkozásfejlesztési eszközök: esélyek és lehetőségek Tartalom 1. MÁV piactér fejlesztésének céljai és vállalkozásfejlesztési

Dr. Nagy Miklós ügyvezető igazgató MÁV Beszállítói Roadshow Eger, 2012. május 8. Vállalkozásfejlesztési eszközök: esélyek és lehetőségek Tartalom 1. MÁV piactér fejlesztésének céljai és vállalkozásfejlesztési

MRTT XIV. Vándorgyűlés

MRTT XIV. Vándorgyűlés Gazdaságfejlesztő szervezetek Győrben a szolgáltatási kínálat értékelése Dr. Reisinger Adrienn egyetemi docens radrienn@sze.hu Nagyvárad, 2016. szeptember 16. Meghatározás gazdaságfejlesztés

MRTT XIV. Vándorgyűlés Gazdaságfejlesztő szervezetek Győrben a szolgáltatási kínálat értékelése Dr. Reisinger Adrienn egyetemi docens radrienn@sze.hu Nagyvárad, 2016. szeptember 16. Meghatározás gazdaságfejlesztés

GYAKRAN ISMÉTELT KÉRDÉSEK (GYIK)

") GYAKRAN ISMÉTELT KÉRDÉSEK (GYIK) MFB Pénzügyi Vállalkozás Refinanszírozási Konstrukció II. www.mfb.hu MFB Pénzügyi Vállalkozás Refinanszírozási Konstrukció II. Tartalomjegyzék Kiknek szól az MFB Pénzügyi

GYAKRAN ISMÉTELT KÉRDÉSEK (GYIK) MFB Pénzügyi Vállalkozás Refinanszírozási Konstrukció II. www.mfb.hu MFB Pénzügyi Vállalkozás Refinanszírozási Konstrukció II. Tartalomjegyzék Kiknek szól az MFB Pénzügyi

Pénzügyi eszközök - a kohéziós politikában. Dr NYIKOS Györgyi PhD

Pénzügyi eszközök - a kohéziós politikában 2007-2013 / 2014-2020 / 2020- Dr NYIKOS Györgyi PhD erőforrás-hatékony forrásfelhasználás gazdaságilag életképes projekteknek, kölcsönök, garancia, tőke és más

Pénzügyi eszközök - a kohéziós politikában 2007-2013 / 2014-2020 / 2020- Dr NYIKOS Györgyi PhD erőforrás-hatékony forrásfelhasználás gazdaságilag életképes projekteknek, kölcsönök, garancia, tőke és más

Magyar Cégek pénzügyi megerősítése Orosz projektekben való részvételhez A magyar kockázati tőke piac különleges szereplője

Magyar Cégek pénzügyi megerősítése Orosz projektekben való részvételhez A magyar kockázati tőke piac különleges szereplője 2011. február 25. MFB Invest tőkefinanszírozás Az MFB Invest Zrt. a Magyar Fejlesztési

Magyar Cégek pénzügyi megerősítése Orosz projektekben való részvételhez A magyar kockázati tőke piac különleges szereplője 2011. február 25. MFB Invest tőkefinanszírozás Az MFB Invest Zrt. a Magyar Fejlesztési

A szociális gazdaság létrejöttének okai

A szociális gazdaság létrejöttének okai A szociális, személyi és közösségi szolgáltatások iránti növekvő szükséglet Ezeknek az igényeknek az olcsó kielégíthetősége A nagy munkanélküliség, és a formális

A szociális gazdaság létrejöttének okai A szociális, személyi és közösségi szolgáltatások iránti növekvő szükséglet Ezeknek az igényeknek az olcsó kielégíthetősége A nagy munkanélküliség, és a formális

MFB Napok Bajnai Gordon miniszter október 14.

MFB Napok 2008 miniszter 2008. október 14. Nemzetközi pénzügyi válság A hosszú távú hatások egyelőre bizonytalanok Magyarország pénzügyi/gazdasági helyzete stabil Negatív hatások várhatók: Hitelkeretek

MFB Napok 2008 miniszter 2008. október 14. Nemzetközi pénzügyi válság A hosszú távú hatások egyelőre bizonytalanok Magyarország pénzügyi/gazdasági helyzete stabil Negatív hatások várhatók: Hitelkeretek

Fenntartható megoldás az EU gazdasági és szociális célkitűzéseinek eléréséhez

Fenntartható megoldás az EU gazdasági és szociális célkitűzéseinek eléréséhez Az Európai Strukturális és Beruházási Alapok által biztosított pénzügyi eszközök fenntartható és hatékony befektetési lehetőséget

Fenntartható megoldás az EU gazdasági és szociális célkitűzéseinek eléréséhez Az Európai Strukturális és Beruházási Alapok által biztosított pénzügyi eszközök fenntartható és hatékony befektetési lehetőséget

A társadalmi vállalkozások helyzete Magyarországon

A társadalmi vállalkozások helyzete Magyarországon Hogyan járulhatnak hozzá a társadalmi vállalkozások a nonprofit szektor fenntarthatóságához, és mi akadályozza őket ebben Magyarországon? Kutatási összefoglaló

A társadalmi vállalkozások helyzete Magyarországon Hogyan járulhatnak hozzá a társadalmi vállalkozások a nonprofit szektor fenntarthatóságához, és mi akadályozza őket ebben Magyarországon? Kutatási összefoglaló

* * * Fax: (36 1) 216 7295. Dr. Péterfalvi Attila adatvédelmi biztos Budapest 1051 Nádor utca 22. Tisztelt Dr. Péterfalvi Attila Úr!

216 7295. Dr. Péterfalvi Attila adatvédelmi biztos Budapest 1051 Nádor utca 22. Tisztelt Dr. Péterfalvi Attila Úr!") Dr. Péterfalvi Attila adatvédelmi biztos Budapest 1051 Nádor utca 22. Tisztelt Dr. Péterfalvi Attila Úr! A Magyar Természetvédők Szövetsége 2005 év elején kétszer kérte a Pénzügyminisztériumot, hogy hozza

Dr. Péterfalvi Attila adatvédelmi biztos Budapest 1051 Nádor utca 22. Tisztelt Dr. Péterfalvi Attila Úr! A Magyar Természetvédők Szövetsége 2005 év elején kétszer kérte a Pénzügyminisztériumot, hogy hozza

Az RVA Új Magyarország mikrohitelek általános feltételei (2010_v1.00) Érvényes: 2010. január 1-tıl visszavonásig.

Érvényes: 2010. január 1-tıl visszavonásig.") Az RVA Új Magyarország mikrohitelek általános feltételei () Érvényes: 2010. január 1-tıl visszavonásig. A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság területén

Az RVA Új Magyarország mikrohitelek általános feltételei () Érvényes: 2010. január 1-tıl visszavonásig. A jogosultak köre: Azok a devizajogszabályok alapján belföldinek minısülı, a Magyar Köztársaság területén

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

Új Széchenyi Mikrohitel Program a vállalkozások finanszírozási igényeinek kielégítésére Szőkéné Hajduk Andrea Irodavezető A Új Széchenyi Mikrohitel Program célja: A kereskedelmi banki módszerekkel nem,

A társadalmi vállalkozások helyzete Magyarországon

A társadalmi vállalkozások helyzete Magyarországon Veszprém, 2011. szeptember 30. Tóth Laura Vállalkozásfejlesztési munkatárs NESsT ltoth@nesst.org 1 A NESsT küldetése és tevékenységei A NESsT a feltörekvő

A társadalmi vállalkozások helyzete Magyarországon Veszprém, 2011. szeptember 30. Tóth Laura Vállalkozásfejlesztési munkatárs NESsT ltoth@nesst.org 1 A NESsT küldetése és tevékenységei A NESsT a feltörekvő

Finanszírozási lehetőségek közvetlen brüsszeli források

Finanszírozási lehetőségek közvetlen brüsszeli források Energiahatékonyság finanszírozása műhelyfoglalkozás I. Miskolc, 2019. április 16. Tisza Orsolya vezető projektmenedzser BEVEZETÉS Uniós finanszírozás

Finanszírozási lehetőségek közvetlen brüsszeli források Energiahatékonyság finanszírozása műhelyfoglalkozás I. Miskolc, 2019. április 16. Tisza Orsolya vezető projektmenedzser BEVEZETÉS Uniós finanszírozás

Az Ír Elnökség EU Ifjúsági Konferenciája Dublin, Írország, 2013. március 11-13.

Az Ír Elnökség EU Ifjúsági Konferenciája Dublin, Írország, 2013. március 11-13. Közös ajánlások Az EU Ifjúsági Konferencia a Strukturált Párbeszéd folyamatának eleme, amely az Európai Unió fiataljait és

Az Ír Elnökség EU Ifjúsági Konferenciája Dublin, Írország, 2013. március 11-13. Közös ajánlások Az EU Ifjúsági Konferencia a Strukturált Párbeszéd folyamatának eleme, amely az Európai Unió fiataljait és

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest Horváth László Ügyvezető igazgató-helyettes Magyar Vállalkozásfejlesztési Alapítvány Köszöntő

Fiatalok vállalkozó válásának támogatása a Közép-Magyarország Régióban Sajtótájékoztató 2014. március 6. Budapest Horváth László Ügyvezető igazgató-helyettes Magyar Vállalkozásfejlesztési Alapítvány Köszöntő

11170/17 ol/eo 1 DGG1B

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11170/17 AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: Tárgy: a Tanács Főtitkársága a delegációk EF 162 ECOFIN 638 UEM 230 SURE 29 A Tanács következtetései

Az Európai Unió Tanácsa Brüsszel, 2017. július 11. (OR. en) 11170/17 AZ ELJÁRÁS EREDMÉNYE Küldi: Címzett: Tárgy: a Tanács Főtitkársága a delegációk EF 162 ECOFIN 638 UEM 230 SURE 29 A Tanács következtetései

TÁRSADALMI VÁLLALKOZÁSOK ÉS TÁRSADALMI INNOVÁCIÓK

7 régió, 1 cél: a társadalmi vállalkozások ökoszisztémájának erősítése Európai Uniós regionális politikai döntéshozók számára kialakított szakpolitikai diagnosztikai rendszer segítségével. Az utóbbi években,

7 régió, 1 cél: a társadalmi vállalkozások ökoszisztémájának erősítése Európai Uniós regionális politikai döntéshozók számára kialakított szakpolitikai diagnosztikai rendszer segítségével. Az utóbbi években,

A Széchenyi Tőkebefektetési Alap a hazai kisvállalkozások finanszírozásának új eszköze

A Széchenyi Tőkebefektetési Alap a hazai kisvállalkozások finanszírozásának új eszköze Török József Üzletfejlesztési igazgató Budapest, 2011. október 27. 1. A tőkefinanszírozás lényege a kisvállalkozások

A Széchenyi Tőkebefektetési Alap a hazai kisvállalkozások finanszírozásának új eszköze Török József Üzletfejlesztési igazgató Budapest, 2011. október 27. 1. A tőkefinanszírozás lényege a kisvállalkozások

Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei (2011_v3.00)

") Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei () Érvényes 2011. február 14-től visszavonásig, illetve legfeljebb 2015. október 31-ig. A támogatott hitelkonstrukcióra jogosultak

Az RVA Új Széchenyi Terv ÚJ SZÉCHENYI HITEL PROGRAM általános feltételei () Érvényes 2011. február 14-től visszavonásig, illetve legfeljebb 2015. október 31-ig. A támogatott hitelkonstrukcióra jogosultak

Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány

Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány HELYI MIKROHITEL KONSTRUKCIÓK TERMÉK ISMERTETİ () Érvényes: 2009. március 2-tıl visszavonásig A kölcsönök pozitív hitelbírálat és megfelelı

Székesfehérvári Regionális Vállalkozásfejlesztési Alapítvány HELYI MIKROHITEL KONSTRUKCIÓK TERMÉK ISMERTETİ () Érvényes: 2009. március 2-tıl visszavonásig A kölcsönök pozitív hitelbírálat és megfelelı

www.intelligensregio.hu.. Alapítva 2000-ben VP6-16.9.1-17 Szolidáris gazdálkodás és közösség által támogatott mezőgazdaság pályázat rövid összefoglaló dokumentuma IR Intelligens Régió Üzleti Kommunikációs

www.intelligensregio.hu.. Alapítva 2000-ben VP6-16.9.1-17 Szolidáris gazdálkodás és közösség által támogatott mezőgazdaság pályázat rövid összefoglaló dokumentuma IR Intelligens Régió Üzleti Kommunikációs

Tájékoztató az Ózdi Vállalkozói Központ és Inkubátor Alapítvány 2014. évi tevékenységéről

Tájékoztató az Ózdi Vállalkozói Központ és Inkubátor Alapítvány 2014. évi tevékenységéről Előterjesztő: Ózdi Vállalkozói Központ és Inkubátor Alapítvány Kuratóriumának elnöke Ó z d, 2015. június 24. 1

Tájékoztató az Ózdi Vállalkozói Központ és Inkubátor Alapítvány 2014. évi tevékenységéről Előterjesztő: Ózdi Vállalkozói Központ és Inkubátor Alapítvány Kuratóriumának elnöke Ó z d, 2015. június 24. 1

A vidékért kezeskedünk

A vidékért kezeskedünk Sajtóbeszélgetés dr. Herczegh András 2014. november 20. Megtorpanó hitelállomány, növekvő jelentőségű hitelgarancia 165% 161% 145% 139% 125% 105% 85% 100% 105% 100% 95% 99% 92% 114%

A vidékért kezeskedünk Sajtóbeszélgetés dr. Herczegh András 2014. november 20. Megtorpanó hitelállomány, növekvő jelentőségű hitelgarancia 165% 161% 145% 139% 125% 105% 85% 100% 105% 100% 95% 99% 92% 114%

SZÉCHENYI PROGRAMIRODA BUDAPEST LEGKEDVEZŐBB MIKROVÁLLALKOZÁSI HITEL KONSTRUKCIÓJA

SZÉCHENYI PROGRAMIRODA BUDAPEST LEGKEDVEZŐBB MIKROVÁLLALKOZÁSI HITEL KONSTRUKCIÓJA Bobor-Baranyay Boglárka Budapesti Vállalkozásfejlesztési Közalapítvány A Budapesti Vállalkozásfejlesztési Közalapítvány

SZÉCHENYI PROGRAMIRODA BUDAPEST LEGKEDVEZŐBB MIKROVÁLLALKOZÁSI HITEL KONSTRUKCIÓJA Bobor-Baranyay Boglárka Budapesti Vállalkozásfejlesztési Közalapítvány A Budapesti Vállalkozásfejlesztési Közalapítvány

Az Európai Innovációs Partnerség(EIP) Mezőgazdasági Termelékenység és Fenntarthatóság

Mezőgazdasági Termelékenység és Fenntarthatóság") Az Európai Innovációs Partnerség(EIP) Mezőgazdasági Termelékenység és Fenntarthatóság Dr. Maácz Miklós főosztályvezető Vidékfejlesztési Főosztály Vidékfejlesztési Minisztérium Kontextus Európa 2020 Stratégia:

Az Európai Innovációs Partnerség(EIP) Mezőgazdasági Termelékenység és Fenntarthatóság Dr. Maácz Miklós főosztályvezető Vidékfejlesztési Főosztály Vidékfejlesztési Minisztérium Kontextus Európa 2020 Stratégia:

Ki fizeti a révészt? Az inkubáció fontossága a társadalmi vállalkozások fejlesztésében. Társadalmi Vállalkozások Napja június 14.

Ki fizeti a révészt? Az inkubáció fontossága a társadalmi vállalkozások fejlesztésében Társadalmi Vállalkozások Napja 2013. június 14. Kutatási alap A társadalmi vállalkozások fejlesztésének és környezetének

Ki fizeti a révészt? Az inkubáció fontossága a társadalmi vállalkozások fejlesztésében Társadalmi Vállalkozások Napja 2013. június 14. Kutatási alap A társadalmi vállalkozások fejlesztésének és környezetének

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Szociális Alap Pénzügyi eszközök

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Szociális Alap Az Európai Szociális Alap társfinanszírozásával biztosított pénzügyi eszközök fenntartható és hatékony

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Szociális Alap Az Európai Szociális Alap társfinanszírozásával biztosított pénzügyi eszközök fenntartható és hatékony

Magyar Fejlesztési Bank MFB Tőkebefektetések

Magyar Fejlesztési Bank MFB Tőkebefektetések MFB Csoport: integrált pénzügyi szolgáltatások Szoros és hatékony együttműködés az MFB Csoport hitelezési, befektetési, garancia vállalási és támogatási tevékenységet

Magyar Fejlesztési Bank MFB Tőkebefektetések MFB Csoport: integrált pénzügyi szolgáltatások Szoros és hatékony együttműködés az MFB Csoport hitelezési, befektetési, garancia vállalási és támogatási tevékenységet

Újdonságok és lehetőségek az Európai Szociális Alap segítségével a gyerekek érdekében

Újdonságok és lehetőségek az Európai Szociális Alap segítségével a gyerekek érdekében Beruházások a gyermekek érdekében Magyarországon: EU eszközök és támogatási lehetőségek szeminárium Budapest, 2014.

Újdonságok és lehetőségek az Európai Szociális Alap segítségével a gyerekek érdekében Beruházások a gyermekek érdekében Magyarországon: EU eszközök és támogatási lehetőségek szeminárium Budapest, 2014.

Benchmark és együttműködés a társadalmi vállalkozások fejlesztésében

Benchmark és együttműködés a társadalmi vállalkozások fejlesztésében Faragó-Kovách Eszter SOCIAL SEEDS szakmai munkatárs 2016. december 1. I A Mikulás is benchmarkol - 10. I Budapest A társadalmi vállalkozásokról

Benchmark és együttműködés a társadalmi vállalkozások fejlesztésében Faragó-Kovách Eszter SOCIAL SEEDS szakmai munkatárs 2016. december 1. I A Mikulás is benchmarkol - 10. I Budapest A társadalmi vállalkozásokról

Somló-Marcalmente-Bakonyalja LEADER térség Helyi Fejlesztési Stratégia. Stratégiatervező műhelymunka Borszörcsök,

Somló-Marcalmente-Bakonyalja LEADER térség Helyi Fejlesztési Stratégia Stratégiatervező műhelymunka Borszörcsök, 2016.01.11. HFS műhelymunka I. Köszöntő, bemutatkozás II. Az eddigi műhelymunka eredményeinek

Somló-Marcalmente-Bakonyalja LEADER térség Helyi Fejlesztési Stratégia Stratégiatervező műhelymunka Borszörcsök, 2016.01.11. HFS műhelymunka I. Köszöntő, bemutatkozás II. Az eddigi műhelymunka eredményeinek

Tájékoztatónyitórendezvény Győr

TÁMOP-2.1.4-09/1-2010-0016 Munkaerő-piaci és vállalkozói kompetenciák fejlesztése a Nyugat-dunántúli régióban Projekt célja A projekt célja az Nyugat-dunántúli régióban (Győr-Moson-Sopron, Vas és Zala

TÁMOP-2.1.4-09/1-2010-0016 Munkaerő-piaci és vállalkozói kompetenciák fejlesztése a Nyugat-dunántúli régióban Projekt célja A projekt célja az Nyugat-dunántúli régióban (Győr-Moson-Sopron, Vas és Zala

A szolidáris és szociális gazdaság viszonyulása a város- és vidékfejlesztéshez

A szolidáris és szociális gazdaság viszonyulása a város- és vidékfejlesztéshez Budapest, 2013.04.08. Dr. G. Fekete Éva A szolidáris gazdaság (SSE) háttere Munkakészlet csökkenése Tudásigény emelkedése

A szolidáris és szociális gazdaság viszonyulása a város- és vidékfejlesztéshez Budapest, 2013.04.08. Dr. G. Fekete Éva A szolidáris gazdaság (SSE) háttere Munkakészlet csökkenése Tudásigény emelkedése

Képzés megnevezése: Közösségfejlesztő

Képzés megnevezése: Közösségfejlesztő Program-akkreditációs lajstromszám: PL-7296 Időtartam: 120 óra Célcsoport: (1) A kormányzati szektor (önkormányzatok), ill. szakosodott intézményeinek (művelődési,

Képzés megnevezése: Közösségfejlesztő Program-akkreditációs lajstromszám: PL-7296 Időtartam: 120 óra Célcsoport: (1) A kormányzati szektor (önkormányzatok), ill. szakosodott intézményeinek (művelődési,

Ez a dokumentum kizárólag tájékoztató jellegű, az intézmények semmiféle felelősséget nem vállalnak a tartalmáért

2006R1084 HU 01.07.2013 001.001 1 Ez a dokumentum kizárólag tájékoztató jellegű, az intézmények semmiféle felelősséget nem vállalnak a tartalmáért B A TANÁCS 1084/2006/EK RENDELETE (2006. július 11.) a

2006R1084 HU 01.07.2013 001.001 1 Ez a dokumentum kizárólag tájékoztató jellegű, az intézmények semmiféle felelősséget nem vállalnak a tartalmáért B A TANÁCS 1084/2006/EK RENDELETE (2006. július 11.) a

Szociális vállalkozások jogi szabályozása Európában. Bullain Nilda Európai Nonprofit Jogi Központ

Szociális vállalkozások jogi szabályozása Európában Bullain Nilda Európai Nonprofit Jogi Központ Jog: definíció? Nincs egységes jogi definíció Európában, de még a legtöbb országban sem. USA megközelítés:

Szociális vállalkozások jogi szabályozása Európában Bullain Nilda Európai Nonprofit Jogi Központ Jog: definíció? Nincs egységes jogi definíció Európában, de még a legtöbb országban sem. USA megközelítés:

- a kisvállalkozások feltőkésítésének szükségessége. dr. Csuhaj V. Imre Magyar Vállalkozásfejlesztési Alapítvány, elnök

- a kisvállalkozások feltőkésítésének szükségessége dr. Csuhaj V. Imre Magyar Vállalkozásfejlesztési Alapítvány, elnök 1. Jövőkép és koncepció hiánya Hazánkban a Széchenyi Terv volt az első és utolsó gazdaságpolitika

- a kisvállalkozások feltőkésítésének szükségessége dr. Csuhaj V. Imre Magyar Vállalkozásfejlesztési Alapítvány, elnök 1. Jövőkép és koncepció hiánya Hazánkban a Széchenyi Terv volt az első és utolsó gazdaságpolitika

Foglalkoztatáspolitika

A FOGLALKOZTATÁSPOLITIKA AZ EURÓPAI UNIÓBAN Benkei-Kovács Balázs - Hegyi-Halmos Nóra: Munkaerőpiac és foglalkoztatáspolitika Foglalkoztatáspolitika Az Európa 2020 stratégia legfontosabb célkitűzései közé

A FOGLALKOZTATÁSPOLITIKA AZ EURÓPAI UNIÓBAN Benkei-Kovács Balázs - Hegyi-Halmos Nóra: Munkaerőpiac és foglalkoztatáspolitika Foglalkoztatáspolitika Az Európa 2020 stratégia legfontosabb célkitűzései közé

Az innovációs járulék kötelezettség problematikája 2012-ben különös tekintettel a KKV besorolás buktató október 11.

Az innovációs járulék kötelezettség problematikája 2012-ben különös tekintettel a KKV besorolás buktató A kutatási és Technológiai Innovációs Alapról szóló 2003. évi XC. törvény legfontosabb változása

Az innovációs járulék kötelezettség problematikája 2012-ben különös tekintettel a KKV besorolás buktató A kutatási és Technológiai Innovációs Alapról szóló 2003. évi XC. törvény legfontosabb változása

A projekt részcéljai:

ÓVODAI ÉS ISKOLAI SZOCIÁLIS SEGÍTŐ TEVÉKENYSÉG FEJLESZTÉSE A FELHÍVÁS KÓDSZÁMA: EFOP-3.2.9-16 Magyarország Kormányának felhívása a család-és gyermekjóléti központok vagy az általuk kiszerződött feladatellátó

ÓVODAI ÉS ISKOLAI SZOCIÁLIS SEGÍTŐ TEVÉKENYSÉG FEJLESZTÉSE A FELHÍVÁS KÓDSZÁMA: EFOP-3.2.9-16 Magyarország Kormányának felhívása a család-és gyermekjóléti központok vagy az általuk kiszerződött feladatellátó

Dr. Nagy Henrietta egyetemi docens SZIE GTK RGVI

Dr. Nagy Henrietta egyetemi docens SZIE GTK RGVI 2005-ben került létrehozásra Fókuszában a városok integrált fejlesztése áll, amely az elmúlt évtizedben kiemelt prioritásává vált az Uniónak és amelyet

Dr. Nagy Henrietta egyetemi docens SZIE GTK RGVI 2005-ben került létrehozásra Fókuszában a városok integrált fejlesztése áll, amely az elmúlt évtizedben kiemelt prioritásává vált az Uniónak és amelyet

2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA

40 2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA Kis- és középvállalkozás fogalma (részletesen lásd általános csoportmentességi rendelet I. melléklet) A vállalkozástípus meghatározása az alkalmazotti

40 2. MELLÉKLET KIS- ÉS KÖZÉPVÁLLALKOZÁSOK MEGHATÁROZÁSA Kis- és középvállalkozás fogalma (részletesen lásd általános csoportmentességi rendelet I. melléklet) A vállalkozástípus meghatározása az alkalmazotti

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011 Kibıvített kérdıív a mikrofinanszírozó szervezetek felméréséhez Tartalomjegyzék: I. MFI-re/intézményre

Európai Mikrofinanszírozási Hálózat Az Európai Unió mikrohitelezı szektorának felmérése 2010 2011 Kibıvített kérdıív a mikrofinanszírozó szervezetek felméréséhez Tartalomjegyzék: I. MFI-re/intézményre

Közgyűlés tagjai részére tájékoztatás a december hó 15-i ülés 3. napirendi pontjához. Helyi Fejlesztési Stratégia (LEADER)

") Közgyűlés tagjai részére tájékoztatás a 2015. december hó 15-i ülés 3. napirendi pontjához Helyi Fejlesztési Stratégia (LEADER) 2014-2020 2015.12.15. TÁMOGATÁSI FORRÁS 2014-2020 Darányi Ignác Terv EMVA

Közgyűlés tagjai részére tájékoztatás a 2015. december hó 15-i ülés 3. napirendi pontjához Helyi Fejlesztési Stratégia (LEADER) 2014-2020 2015.12.15. TÁMOGATÁSI FORRÁS 2014-2020 Darányi Ignác Terv EMVA

MFB az ország fejlesztési bankja

MFB az ország fejlesztési bankja Czirják Sándor vezérigazgató Szeged, 2008. október 7. [ ] Az európai állami fejlesztési bankok szerepe Híd szerep: gazdaságpolitika és szereplői között Stratégiai célok

MFB az ország fejlesztési bankja Czirják Sándor vezérigazgató Szeged, 2008. október 7. [ ] Az európai állami fejlesztési bankok szerepe Híd szerep: gazdaságpolitika és szereplői között Stratégiai célok

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Regionális Fejlesztési Alap Pénzügyi eszközök

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Regionális Fejlesztési Alap Az Európai Strukturális és Beruházási Alapok által társfinanszírozott pénzügyi eszközök

fejlődés az Európai Strukturális és Beruházási Alapok pénzügyi eszközeivel Az Európai Regionális Fejlesztési Alap Az Európai Strukturális és Beruházási Alapok által társfinanszírozott pénzügyi eszközök

Amennyiben az alábbi pályázattal kapcsolatban további kérdése merül fel, keressen minket bizalommal az alábbi elérhetőségeink egyikén:

Amennyiben az alábbi pályázattal kapcsolatban további kérdése merül fel, keressen minket bizalommal az alábbi elérhetőségeink egyikén: EDC Debrecen Város- és Gazdaságfejlesztési Központ 4031 Debrecen,

Amennyiben az alábbi pályázattal kapcsolatban további kérdése merül fel, keressen minket bizalommal az alábbi elérhetőségeink egyikén: EDC Debrecen Város- és Gazdaságfejlesztési Központ 4031 Debrecen,

2010. 03.27. Kovács István MVHK

Vállalkozásfejlesztési teendők a vállalkozói szükségletek szerint Kovács István elnök Magyar Vállalkozásfejlesztési Hálózat Konzorcium MVHK duális gazdaság Problémák 1. Nagy adó és adminisztrációs teher,

Vállalkozásfejlesztési teendők a vállalkozói szükségletek szerint Kovács István elnök Magyar Vállalkozásfejlesztési Hálózat Konzorcium MVHK duális gazdaság Problémák 1. Nagy adó és adminisztrációs teher,

SZERVEZETFEJLESZTÉSI LEHETŐSÉGEK BÁCS- KISKUN MEGYÉBEN AZ MTDMSZ TEREPGYAKORLATÁNAK TÜKRÉBEN

SZERVEZETFEJLESZTÉSI LEHETŐSÉGEK BÁCS- KISKUN MEGYÉBEN AZ MTDMSZ TEREPGYAKORLATÁNAK TÜKRÉBEN CSÁKI BÉLA ügyvezető Bács-Kiskun Megyei Turizmusfejlesztési és Marketing Nonprofit Kft. XXI. ORSZÁGOS TDM KONFERENCIA

SZERVEZETFEJLESZTÉSI LEHETŐSÉGEK BÁCS- KISKUN MEGYÉBEN AZ MTDMSZ TEREPGYAKORLATÁNAK TÜKRÉBEN CSÁKI BÉLA ügyvezető Bács-Kiskun Megyei Turizmusfejlesztési és Marketing Nonprofit Kft. XXI. ORSZÁGOS TDM KONFERENCIA

A VÁLLALKOZÓK ÉS MUNKÁLTATÓK ORSZÁGOS SZÖVETSÉGE (VOSZ)

") A VÁLLALKOZÓK ÉS MUNKÁLTATÓK ORSZÁGOS SZÖVETSÉGE (VOSZ) TÁMOP 2.5.3.C-13/1-2013-0001 A MUNKÁÉRT! A VOSZ CÉLJAI Kedvező gazdasági környezet kialakítása Vállalkozások versenyképességének növelése Szolgáltatások

A VÁLLALKOZÓK ÉS MUNKÁLTATÓK ORSZÁGOS SZÖVETSÉGE (VOSZ) TÁMOP 2.5.3.C-13/1-2013-0001 A MUNKÁÉRT! A VOSZ CÉLJAI Kedvező gazdasági környezet kialakítása Vállalkozások versenyképességének növelése Szolgáltatások

GINOP Gyakornoki program - támogató szolgáltatások. ismertető

GINOP-5.2.5-16 Gyakornoki program - támogató szolgáltatások ismertető A GINOP-5.2.5-16 Gyakornoki program - támogató szolgáltatások projekt A projekt célja: A GINOP 5.2.4-16 Gyakornoki program pályakezdők

GINOP-5.2.5-16 Gyakornoki program - támogató szolgáltatások ismertető A GINOP-5.2.5-16 Gyakornoki program - támogató szolgáltatások projekt A projekt célja: A GINOP 5.2.4-16 Gyakornoki program pályakezdők

Gazdaságfejlesztési és Innovációs Operatív Program GINOP

Gazdaságfejlesztési és Innovációs Operatív Program GINOP Zila László tervező-elemző Területfejlesztési, területi tervezési és szakmai koordinációs rendszer kialakítása, ÁROP-1.2.11-2013-2013-0001 Tervezési

Gazdaságfejlesztési és Innovációs Operatív Program GINOP Zila László tervező-elemző Területfejlesztési, területi tervezési és szakmai koordinációs rendszer kialakítása, ÁROP-1.2.11-2013-2013-0001 Tervezési

Új Magyarország mikrohitelek

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

Új Magyarország mikrohitelek ÚJ MAGYARORSZÁG MIKROHITEL KONSTRUKCIÓ-FORGÓESZKÖZRE Érvényes: 2010. január 1-től visszavonásig. A jogosultság feltételei - nyereség orientált vállalkozásnak kell lennie, azaz

I. A Pályázó vállalkozás tulajdonosainak vizsgálata az államháztartáshoz kapcsolódás tekintetében.

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

A pályázó vállalkozás minősítése a kis-és középvállalkozás kedvezményezett helyzetének megállapításához a Bizottság 800/2008/EK rendelete (2008.08.06) valamint a KKV meghatározásáról szóló 2003/361/EK

A CAPINFOOD projekt adatai

ACAPINFOODprojektről Bay Zoltán Alkalmazott Kutatási Közhasznú Nonprofit Kft.(BZN) Tudásmenedzsment Központ Kurucz Katalin osztályvezető 2015. június 30. A CAPINFOOD projekt adatai A dél-kelet-európai

ACAPINFOODprojektről Bay Zoltán Alkalmazott Kutatási Közhasznú Nonprofit Kft.(BZN) Tudásmenedzsment Központ Kurucz Katalin osztályvezető 2015. június 30. A CAPINFOOD projekt adatai A dél-kelet-európai

CIB Bank az Európai Unióban

CIB Bank az Európai Unióban Szenci Krisztina EU szolgáltatás vezetője 2009. Május 14., Debrecen CIB Bank előnyei Nemzetközi kapcsolatrendszer Az EURO övezet 3. legnagyobb bankcsoportjának tagja Elsőként

CIB Bank az Európai Unióban Szenci Krisztina EU szolgáltatás vezetője 2009. Május 14., Debrecen CIB Bank előnyei Nemzetközi kapcsolatrendszer Az EURO övezet 3. legnagyobb bankcsoportjának tagja Elsőként

Adósságrendezéstől a pénzügyi integrációig

Adósságrendezéstől a pénzügyi integrációig Hitel-S Program 2009-2018 Magyar Máltai Szeretetszolgálat a szegények szolgálata Az információs társadalomban a szegénység egyik legfőbb forrása az információhoz

Adósságrendezéstől a pénzügyi integrációig Hitel-S Program 2009-2018 Magyar Máltai Szeretetszolgálat a szegények szolgálata Az információs társadalomban a szegénység egyik legfőbb forrása az információhoz

Tájékoztató. a Széchenyi Programiroda Szolgáltató és Tanácsadó Nonprofit Kft. Heves megyei tevékenységéről

Ikt. szám: 49-28/2015/222 Ügyintéző: Macz Orsolya Heves Megyei Önkormányzat Közgyűlése Helyben Tájékoztató a Széchenyi Programiroda Szolgáltató és Tanácsadó Nonprofit Kft. Heves megyei tevékenységéről

Ikt. szám: 49-28/2015/222 Ügyintéző: Macz Orsolya Heves Megyei Önkormányzat Közgyűlése Helyben Tájékoztató a Széchenyi Programiroda Szolgáltató és Tanácsadó Nonprofit Kft. Heves megyei tevékenységéről

Lamanda Gabriella március 18.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 18. Hasznos információk: Tárgy teljesítésének feltételei Tematika átfogó kép Pénzügyi közvetítés és intézményrendszere Árnyék-bankrendszer Bankok