A hazai bankrendszer tulajdonosi struktúrájának alakulása

|

|

|

- Klaudia Oroszné

- 9 évvel ezelőtt

- Látták:

Átírás

1 A bankrendszer elmúlt évtizedéről - távirati stílusban Karvalits Ferenc alelnök 21. december 16. 1

2 A magyar bankrendszer fejlődése a Lehman-bukás előtti évtizedben A privatizációs folyamat végével külföldi bankok dominanciája jellemezte a magyar bankrendszert, a lokális bankok vezető piaci helyzete megszilárdult Az új évezredben a verseny áthelyeződik a háztartási szegmensbe Eleinte főként költség alapú versenyt láthattunk Később a kockázat alapú verseny válik dominánssá Áralapú verseny nem jellemző a magyar bankrendszerben részben a lakosság mobilitásának hiánya miatt Javuló, de még mindig alacsony hatékonyság A hitelnövekedést finanszírozni kellett Magas külföldi hitelekre és FX swappiacra való ráutaltság Magas jövedelmezőség, de ennek ára a hitel és likviditási kockázatok felépülése Relatíve magasabb hitelkockázatok jellemezik a külföldi bankokat, míg a lokális bankok esetén a likviditási kockázatok a magasabbak. 2

3 Az átalakulás folyamán a külföldi szereplők (főként osztrák, német, olasz) váltak dominánssá A hazai bankrendszer tulajdonosi struktúrájának alakulása Hazai tulajdon Ausztria Németország Olaszország Belgium Egyéb 3

4 A verseny legfőbb terepévé a lakossági piac válik a hazai bankrendszerben a 9-es évek végétől Néhány Herfindahl index a magyar bankrendszerben Mérlegfőösszeg Vállalati hitel Lakossági fedezett hitel (jobb skála) Háztartási betét Lakossági fedezetlen hitel 4

Háztartási betét Lakossági fedezetlen")

5 A hazai bankok részesedése csökken a háztartási szegmensben, de még mindig dominánsak Hazai tulajdonú bankok piaci részesedése néhány mérlegtételnél Vállalati hitel Fedezetlen lakossági hitel Mérlegfőösszeg Háztartási betét Fedezett lakossági hitel 5

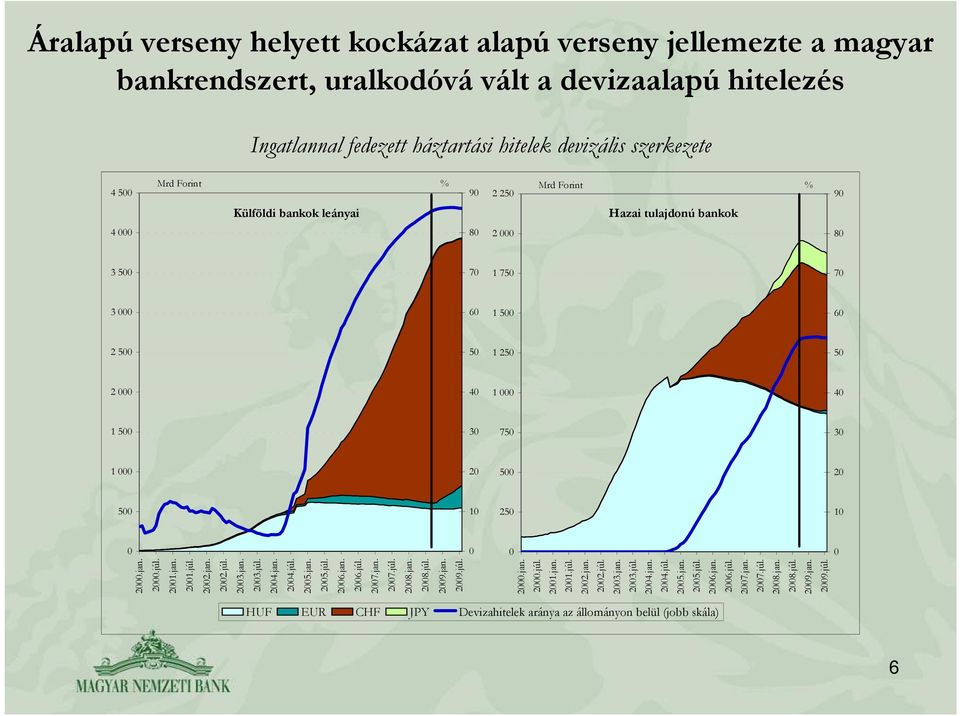

6 Áralapú verseny helyett kockázat alapú verseny jellemezte a magyar bankrendszert, uralkodóvá vált a devizaalapú hitelezés Ingatlannal fedezett háztartási hitelek devizális szerkezete Mrd Forint Mrd Forint Külföldi bankok leányai Hazai tulajdonú bankok jan. 2.júl. 21.jan. 21.júl. 22.jan. 22.júl. 23.jan. 23.júl. 24.jan. 24.júl. 25.jan. 25.júl. 26.jan. 26.júl. 27.jan. 27.júl. 28.jan. 28.júl. 29.jan. 29.júl. 2.jan. 2.júl. 21.jan. 21.júl. 22.jan. 22.júl. 23.jan. 23.júl. 24.jan. 24.júl. 25.jan. 25.júl. 26.jan. 26.júl. 27.jan. 27.júl. 28.jan. 28.júl. 29.jan. 29.júl. HUF EUR CHF JPY Devizahitelek aránya az állományon belül (jobb skála) 6

7 A hitelezési feltételek folyamatosan lazultak, a korábban igen alacsony LTV-k elkezdtek növekedni LTV-k az új kibocsátású, ingatlannal fedezett hiteleknél 1 Külföldi bankok leaányai Hazai tulajdonú bankok I. 25. I. 26. I. 27. I. 28. I. 29. I. 24. I. 25. I. 26. I. 27. I. 28. I. 29. I. <LTV<3 3<LTV<5 5<LTV<7 7<LTV 7

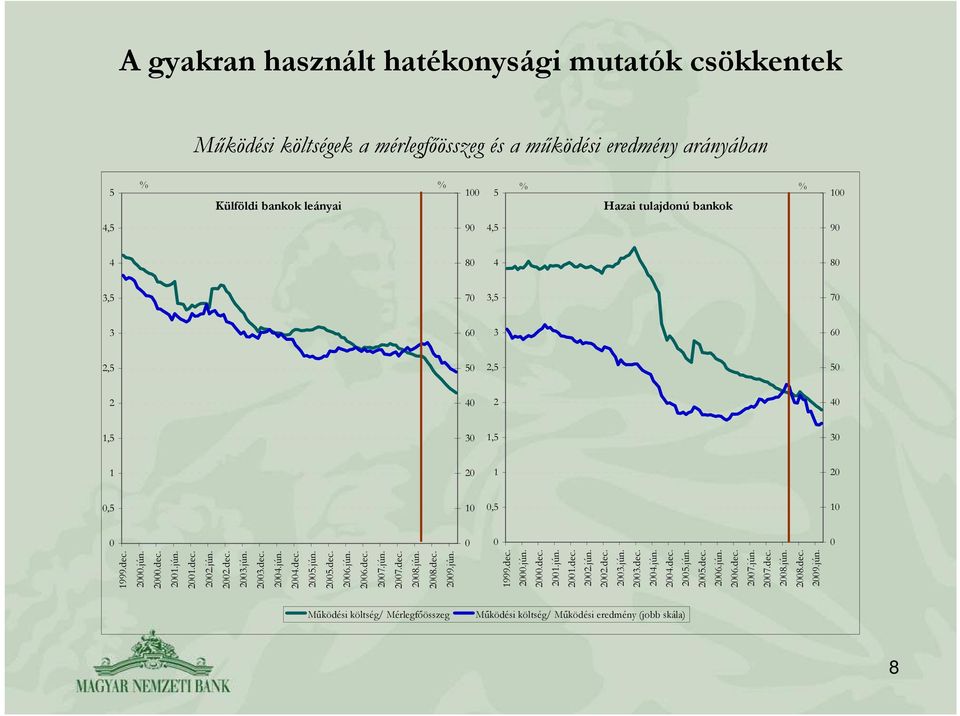

8 5 4,5 4 3,5 3 2,5 2 1,5 1,5 A gyakran használt hatékonysági mutatók csökkentek Működési költségek a mérlegfőösszeg és a működési eredmény arányában Külföldi bankok leányai Hazai tulajdonú bankok 9 4, , , , , dec. 2.jún. 2.dec. 21.jún. 21.dec. 22.jún. 22.dec. 23.jún. 23.dec. 24.jún. 24.dec. 25.jún. 25.dec. 26.jún. 26.dec. 27.jún. 27.dec. 28.jún. 28.dec. 29.jún dec. 2.jún. 2.dec. 21.jún. 21.dec. 22.jún. 22.dec. 23.jún. 23.dec. 24.jún. 24.dec. 25.jún. 25.dec. 26.jún. 26.dec. 27.jún. 27.dec. 28.jún. 28.dec. 29.jún. Működési költség/ Mérlegfőösszeg Működési költség/ Működési eredmény (jobb skála)

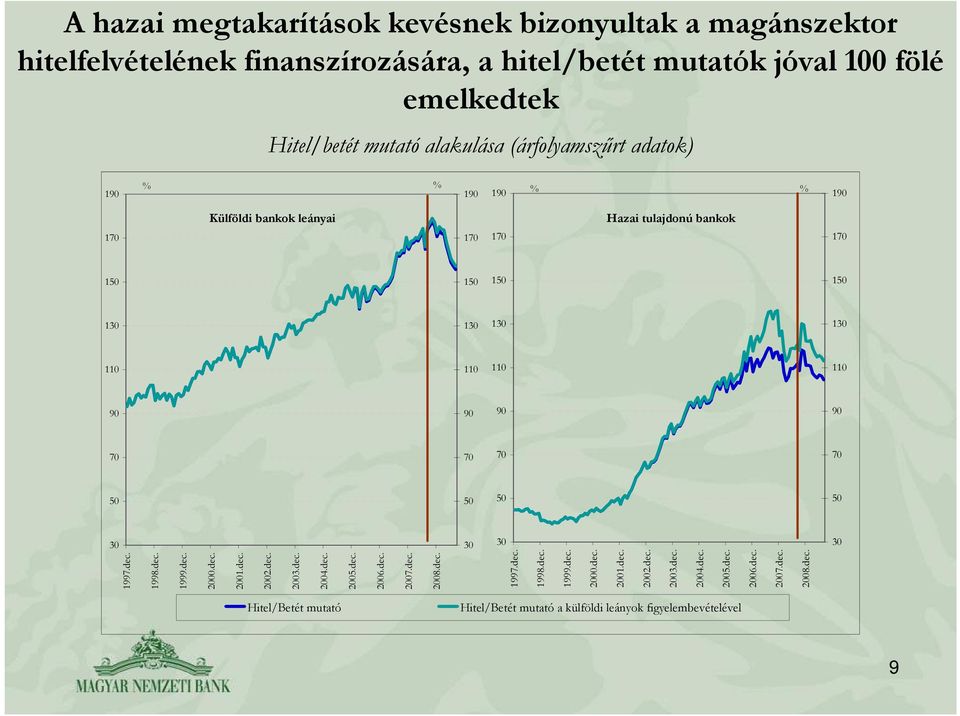

9 A hazai megtakarítások kevésnek bizonyultak a magánszektor hitelfelvételének finanszírozására, a hitel/betét mutatók jóval 1 fölé emelkedtek Hitel/betét mutató alakulása (árfolyamszűrt adatok) Külföldi bankok leányai Hazai tulajdonú bankok dec dec dec. 2.dec. 21.dec. 22.dec. 23.dec. 24.dec. 25.dec. 26.dec. 27.dec. 28.dec dec dec dec. 2.dec. 21.dec. 22.dec. 23.dec. 24.dec. 25.dec. 26.dec. 27.dec. 28.dec. Hitel/Betét mutató Hitel/Betét mutató a külföldi leányok figyelembevételével 9

10 A külföldi források szerepe folyamatosan nőtt. A külföldi bankok a hazai hitelexpanziót, a hazaiak pedig a külföldi terjeszkedést finanszírozták belőle Külföldi eszközök és források aránya a mérlegfőösszegen belül Külföldi bankok leányai Hazai tulajdonú bankok dec dec dec. 2.dec. 21.dec. 22.dec. 23.dec. 24.dec. 25.dec. 26.dec. 27.dec. 28.dec dec dec dec. 2.dec. 21.dec. 22.dec. 23.dec. 24.dec. 25.dec. 26.dec. 27.dec. 28.dec. Külföldi források/mérlegfőösszeg Külföldi eszközök/mérlegfőösszeg 1

11 Magas jövedelmezőség a külföldi bankok leányainál a hazai bankok azonban még ezt is túlszárnyalták Jövedelmezőségi mutatók Külföldi bankok leánybankjai Hazai tulajdonú bankok dec. 2.jún. 2.dec. 21.jún. 21.dec. 22.jún. 22.dec. 23.jún. 23.dec. 24.jún. 24.dec. 25.jún. 25.dec. 26.jún. 26.dec. 27.jún. 27.dec. 28.jún. 28.dec. 29.jún dec. 2.jún. 2.dec. 21.jún. 21.dec. 22.jún. 22.dec. 23.jún. 23.dec. 24.jún. 24.dec. 25.jún. 25.dec. 26.jún. 26.dec. 27.jún. 27.dec. 28.jún. 28.dec. 29.jún. ROE ROA (jobb skála) 11

11")

12 A bankok tőkemegfelelése az expanzió alatt is jócskán meghaladta a szabályozói minimum szintet Tőkemegfelelési mutató alakulása dec jún dec. 2.jún. 2.dec. 21.jún. 21.dec. 22.jún. 22.dec. 23.jún. 23.dec. 24.jún. 24.dec. 25.jún. 25.dec. 26.jún. 26.dec. 27.jún. 27.dec. 28.jún. 28.dec. 29.jún. Anyabankkkal rendelkező bankok Hazai tulajdonú bankok 12

13 amit a magas profitok visszaforgatásával értek el Osztalék-kifizetési ráta Hazai bankok (hazai leányok nélkül) Külföldi bankok 13

Külföldi bankok")

14 A Lehman utáni időszak 1. szakasz A likviditási kockázatok realizálódtak A válság új szakaszba lép bizonytalanság lesz úrrá pénzpiacok kiszáradnak likviditási feszültségek A forrás költségek ugrásszerűen megnőnek különösen a külföldi anyabankkal nem rendelkező bankoknál A finanszírozás nehézkessé válik a swap-finanszírozás szerepe tovább nő a hazai bankoknál (illetve néhány külföldi bank esetében is) A likviditási feszültségekre a bankrendszer gyorsan alkalmazkodott, elsősorban a vállalati hitelezés esett vissza A likviditási helyzetet a külföldi tulajdonú bankoknál főként az anyabankok stabilizálták A hazai bankok helyzetének stabilizálásához főként állami szerepvállalására volt szükség A korábbi kockázat alapú verseny lezárult. Elsődleges cél a likviditás biztosítása lett. A hiteloldali alkalmazkodás folytatódása mellett elindult a harc a betétekért. 14

15 Mind az anyabankok, mind a hazai bankok forrásköltsége jelentősen megemelkedett válság során CDS szpredek az anyabankoknál és hazánkban bázispont bázispont jan. 27.márc. 27.máj. 27.júl. 27.szept. 27.nov. 28.jan. 28.márc. 28.máj. 28.júl. 28.szept. 28.nov. 29.jan. 29.márc. 29.máj. 27.jan. 27.márc. 27.máj. 27.júl. 27.szept. 27.nov. 28.jan. 28.márc. 28.máj. 28.júl. 28.szept. 28.nov. 29.jan. 29.márc. 29.máj. Unicredit Raiffeisen Zentral KBC Group Intesa Sanpaolo Erste Magyarország 5 éves CDS felára 15

16 A hazai bankok (és néhány külföldi bank) swap piacra való ráutaltsága megnövekedett Swapállományok alakulása jan. 23.ápr. 23.júl. 23.okt. 24.jan. 24.ápr. 24.júl. 24.okt. 25.jan. 25.ápr. 25.júl. 25.okt. 26.jan. 26.ápr. 26.júl. 26.okt. 27.jan. 27.ápr. 27.júl. 27.okt. 28.jan. 28.ápr. 28.júl. 28.okt. 29.jan. 29.ápr. 29.júl. Mérlegfőösszeg arányos állomány (külföldi leányok) Mérlegfőösszeg arányos állomány (hazai tulajdonú bankok)

17 Az alkalmazkodás részeként a bankok visszafogták hitelezésüket (először főként a vállalatoknál), illetve elindult a harc a betétekért Hitel / Betét mutató változása összetevőnként (28. december és 29 augusztus között) 5 százalékpont Teljes bankrendszer (144) Hazai tulajdonú bankok (14) Külföldi tulajdonú bankok (155) Háztartási hitelek Vállalati hitelek Egyéb hitel (főként PV-knek nyújtott) Háztartási betétek Vállalati betétek Egyéb betét (főként pénzpiaci alapoktól) Megjegyzés: zárójelben a 29 augusztusi adatok. Az ábrán a negatív elmozdulás betét beáramlást, vagy hitelállomány csökkenést jelent 17

Háztartási betétek Vállalati betétek Egyéb betét (főként pénzpiaci alapoktól)")

18 A külföldi tulajdonú bankok helyzetét főként az erősödő anyabanki szerepvállalás stabilizálta Anyabanki források aránya dec. 24.márc. 24.jún. 24.szept. 24.dec. 25.márc. 25.jún. 25.szept. 25.dec. 26.márc. 26.jún. 26.szept. 26.dec. 27.márc. 27.jún. 27.szept. 27.dec. 28.márc. 28.jún. 28.szept. 28.dec. 29.márc. 29.jún. Tulajdonosi források arány a külföldi forrásokon belül Csoporton belüli swap állomány aránya a teljes állományon belül 18

19 A hazai bankok helyzetének stabilizálásában pedig az állam, illetve a jegybank játszott jelentős szerepet A Magyar Nemzeti Bank mérlege 35 Eszközök 35 Források márc. 27.jún. 27.szept. 27.dec. 28.márc. 28.jún. 28.szept. 28.dec. 29.márc. 29.jún. 27.márc. 27.jún. 27.szept. 27.dec. 28.márc. 28.jún. 28.szept. 28.dec. 29.márc. 29.jún. Egyéb eszközök Külföldi eszközök (tartalék) Belföldiek által kibocsátott részvények és egyéb részesedések Belföldiek által kibocsátott hitelviszonyt megtestesítő értékpapírok Belföldi hitelek Egyéb források Külföldi tartozások Devizaswap MNB kötvény (belföldieknél) Bankok betétei Kormányzat betétei Készpénz 19

20 A Lehman utáni időszak 2. szakasz A hitelkockázatok realizálódtak A bankrendszer likviditási helyzete sokat javult 28 októbere óta szolvencia kerül középpontba Több bank esetében tőkeemelésre kerül sor, a külföldi bankoknál az anyabank által, a hazaiak esetében pedig állami segítséggel A gazdasági visszaesés miatt jelentősen romlik a banki portfolió minőség, különösen a külföldi tulajdonú bankok esetében A bankok kockázatvállalási hajlandósága drasztikusan visszaesik, kiemelt cél az RWA és a hitel/ betét mutató csökkentése Az új kibocsátású hitelek volumene visszaesik A forint alapú hitelezés válik meghatározóvá 2

21 Aktuális pénzügyi stabilitási üzenetek Az erős svájci frank árfolyam fennmaradása, a bankadó és a kilakoltatási moratórium fenntartása kedvezőtlenül érinti a bankrendszer jövedelemtermelő képességét. A regionális versenyképességi előny elvesztése miatt a hazai bankrendszer hátrányos helyzetbe kerülhet a külföldi anyabanki finanszírozás elosztásában A gazdasági növekedést követve jövőre már bővülő hitelállományokat várunk, de lefelé mutató kockázatok veszélyeztetik a fordulópontot A portfolióminőség nagymértékben romlik: a vállalatoknál döntően a projekthitelek rossz teljesítménye, a háztartásoknál az erős svájci frank miatt Az NPL arány kissé meghaladhatja a 15 százalékot 211 végére, a hitelezési veszteségek aránya idén tetőzhet valamivel 3 százalék felett A külföldi refinanszírozásra való ráutaltság továbbra is magas, a sérülékenységet a külföldi források rövidülése tovább növeli A bankrendszer tőkeellátottsága megfelelő, alappályán a pótlólagos tőkeigény minimális, stresszpályán is kezelhető mértékű

22 Az idei visszaesés után, jövőre már keresletoldali hitelnövekedés várható, de a kockázatok jelentősek 5 Mrd Ft (A belföldi hitelezés előrejelzése (árfolyamszűrt nettó állományváltozás)) Mrd Ft 5 4 Előrejelzés I. 24. I. 25. I. 26. I. 27. I. 28. I. 29. I. 21. I I. Belföldi lakossági hitelek Belföldi vállalati hitelek Forrás: MNB.

23 A vállalatoknál növekvő nem-teljesítési arány és jelentősen bővülő értékvesztés szükséglet a projekthiteleknél 14 Nem-teljesítő hitelek aránya Értékvesztés eredményrontó hatása I. 28.I. 29.I. 21.I. 27.I. 28.I. 29.I. 21.I. 3-9 napon túl lejárt hitelek aránya 9 napon túl lejárt hitelek aránya Értékvesztés eredményrontó hatása az állományhoz -éves görgetett Projekthitelek értékvesztésének eredményrontó hatása az állományhoz - éves görgetett Vállalati hitelek értékvesztésének eredményrontó hatása projekthitelek nélkül - éves görgetett Forrás: MNB.

24 A háztartásoknál minden termék esetén növekszik a nem-teljesítési arány (NPL) (A 9 napon túli késedelemmel rendelkező hitelek állományon belüli aránya az egyes lakossági terméktípusoknál) I. 21. I. Forrás: MNB.

25 Alappályán az értékvesztés eredményt rontó hatása idén tetőzhet, stresszpályán 212-re tolódhat a csökkenés (Az alap-, illetve a stresszpálya mentén feltételezett hitelezési veszteségráták szektorok szerint) 4,5 Előrejelzés 4,5 4, 4, 3,5 3, 2,5 Vállalatok - alappálya Vállalatok - stresszpálya Háztartások - alappálya Háztartások - stresszpálya 3,5 3, 2,5 2, 2, 1,5 1,5 1, 1,,5,5, 26.dec. 27.dec. 28.dec. 29.dec. 21.dec. 211.dec. Forrás: MNB.,

26 Csökkenő jövedelmezőség, növekvő aszimmetria ROE és súlyozott relatív szórása R ROE megoszlása a mérlegfőösszeg alapján dec. 27.márc. 27.jún. 27.szept. 27.dec. 28.márc. 28.jún. 28.szept. 28.dec. 29.márc. 29.jún. 29.szept. 29.dec. 21.márc. 21.jún. 21.szept. < >3 ROE bankok közötti súlyozott relatív szórása ROE (jobb skála) 29.dec. 21.jún. 21.szept. Forrás: MNB.

27 Mind regionális, mind pedig az anyabanki összehasonlításban gyenge jövedelmezőség ROE ROE és ROA mutatók a régióban (százalék) LT HU - becsült év végi mutatók EE LV CZ PL HU SK BG RO ROA ROE Egyes anyabanki és hazai ROE és ROA mutatók (százalék) BayernLB HU HU - becsült év végi mutatók Raiffeisen Erste Intesa Sanpaolo,,2,4,6,8 ROA Forrás: MNB.

28 A tőkeellátottság megfelelő TMM és súlyozott relatív szórása TMM eloszlása mérlegfőösszeg alapon jan márc máj júl szept nov 28.márc máj júl szept nov 29.jan márc máj júl szept nov 21.jan márc máj júl szept 8-8,5 8, ,5 9, >13 TMM bankok közötti súlyozott relatív szórása TMM (jobb tengely) 29.dec. 21.jún. 21.szept. Forrás: MNB.

29 Konklúzió Pre-Lehman korszak: magas jövedelmezőség fenntartása, de egyre nagyobb kockázatvállalás árán Hitelkockázat: lakosság gyors, devizában történő eladósodottsága Likviditási kockázat: hitelezés finanszírozása miatt külföldi forrásokra és az FX-swap piacra való egyre nagyobb ráutaltság Post-Lehman korszak: kockázatok realizálódtak Likviditási kockázat: jelentősen megnehezült a hitelintézetek ( és ezen keresztül főként a háztartások) adósságának refinanszírozása, fenntarthatatlanná vált a magas hitel/betét arány Hitelkockázat: a túlzott eladósodottság és a deviza hitelek magas aránya miatt a pénzpiaci és makrogazdasági környezet megváltozása radikális portfolió romláshoz vezetett A válság rámutatott, hogy a bankrendszer magas jövedelmezősége fenntarthatatlan, a jövőben alacsonyabb, de az anyabankok országainál még magasabb jövedelmezőség várható Tartalékok: hatékonyság javítás, termék innováció, pénzügyi közvetítés mélyülése, árverseny hiányában még mindig magas profitmarzs a háztartási szegmensben 29

30 Konklúzió Külföldi bankok egyértelmű dominanciája jellemezte a KKE-6 országok bankrendszereit már a válság előtt Ennek köszönhetően a bankrendszerek hatékonysága javult, a verseny erősödött és nőtt a jövedelmezőség A hitelexpanzióval együtt ugyanakkor a régió egyre sérülékenyebbé vált A Lehman-bukás után közvetlenül az anyabankok egyértelműen kiálltak a régióbeli leányaik mellett, meg a legsérülékenyebb országok esetében is (Bulgária, Magyarország, Románia) 29 tavaszától/ nyarától kezdve az anyabankok kockázati étvágya megcsappant, a fő cél az RWA kitettségük csökkentése lett a régióban a helyettesítési hatás válik uralkodóvá A magyar bankrendszer jövedelemtermelő képességének csökkenése, a versenyképességi előny elvesztése növeli annak kockázatát, hogy a pénzügyi rendszer hitelkibocsátása és így a gazdasági növekedéshez való hozzájárulása tovább csökken,, de működési környezet romlása az erős tulajdonosi háttér és a hazai bankok magas tőkeellátottság miatt nem veszélyezteti a pénzügyi stabilitást.

OTP Bank 2006. első negyedévi eredmények

OTP Bank 26. első negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. május 15. 26 első negyedévének főbb jellemzői 16/5/26 Külső tényezők: Változatlan jegybanki

OTP Bank 26. első negyedévi eredmények SAJTÓTÁJÉKOZTATÓ Dr. Spéder Zoltán, alelnök, vezérigazgató-helyettes 26. május 15. 26 első negyedévének főbb jellemzői 16/5/26 Külső tényezők: Változatlan jegybanki

A magyar pénzügyi rendszer elmúlt húsz éve

Magyar Közgazdasági Társaság A magyar pénzügyi rendszer elmúlt húsz éve Előadó: Erdei Tamás Elnök vezérigazgató, MKB Bank Zrt. Elnök, Magyar Bankszövetség Budapest, 2010. december 16. 1 A szektor legújabbkori

Magyar Közgazdasági Társaság A magyar pénzügyi rendszer elmúlt húsz éve Előadó: Erdei Tamás Elnök vezérigazgató, MKB Bank Zrt. Elnök, Magyar Bankszövetség Budapest, 2010. december 16. 1 A szektor legújabbkori

A fizetési mérleg alakulása a 2001. áprilisi adatok alapján

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 21. ilisi adatok alapján A végleges számítások szerint 21. ilisban 2 millió euró hiánnyal zárt a folyó fizetési mérleg. Az egyenlegnek az előző év ilishoz mért 23 millió eurós

A fizetési mérleg alakulása a 2001. májusi adatok alapján

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A fizetési mérleg alakulása a 21. májusi adatok alapján A végleges számítások szerint 21. májusban 134 millió euró hiánnyal zárt a folyó fizetési mérleg, amely 54 millió euróval magasabb a tavalyi adatnál.

A magyar bankrendszer helyzete

A magyar bankrendszer helyzete Lízing Szakmai Napok 2015, Kecskemét Oláh Márton vezérigazgató 40% 30% 20% 10% 0% -10% -20% A magyar bankszektor éves tőkearányos megtérülése (ROE) 30% 30% 28% 22% 14% 13%

A magyar bankrendszer helyzete Lízing Szakmai Napok 2015, Kecskemét Oláh Márton vezérigazgató 40% 30% 20% 10% 0% -10% -20% A magyar bankszektor éves tőkearányos megtérülése (ROE) 30% 30% 28% 22% 14% 13%

Növekedési Hitelprogram

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Növekedési Hitelprogram Pulai György Hitelösztö zők főosztály vezetője InnoTrends Hungary 2014 2014. október 17. 1 Tartalom Az NHP felépítése A program eddigi eredményei 2 A Növekedési Hitelprogram célja

Jelentés a pénzügyi stabilitásról (2011. ősz, időközi felülvizsgálat)

") Jelentés a pénzügyi stabilitásról (2011. ősz, időközi felülvizsgálat) Balás Tamás MNB Klub 2011. november 2. Fő kockázatok Az eurozóna perifériális országainak adósságválsága mélyül A kedvezményes árfolyamon

Jelentés a pénzügyi stabilitásról (2011. ősz, időközi felülvizsgálat) Balás Tamás MNB Klub 2011. november 2. Fő kockázatok Az eurozóna perifériális országainak adósságválsága mélyül A kedvezményes árfolyamon

Reform és Fordulat. 51. Közgazdász vándorgyűlés Gyula. A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György

Reform és Fordulat A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György 51. Közgazdász vándorgyűlés Gyula 2013. szeptember 28. Tartalom A monetáris politika reformja Strukturális

Reform és Fordulat A nem-hagyományos magyar válságkezelés sikere 2010 és 2014 között Matolcsy György 51. Közgazdász vándorgyűlés Gyula 2013. szeptember 28. Tartalom A monetáris politika reformja Strukturális

A központi költségvetés és az államadósság finanszírozása 2015-ben

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

A központi költségvetés és az államadósság finanszírozása 215-ben Fő kérdések: 1. Az állampapírpiac helyzete és a központi költségvetés finanszírozása 214-ben. 2. A 215. évi finanszírozási terv főbb jellemzői.

Borpiaci információk. V. évfolyam / 11. szám 2007. június 20. 22-23. hét. Borpiaci jelentés. Hazai borpiaci tendenciák

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége

A K I Borpiaci információk V. évfolyam / 11. szám 2007. június 20. 22-23. hét Borpiaci jelentés Hazai borpiaci tendenciák 2. old. 1-2. táblázat, 1-8. ábra: Belföldön termelt fehérborok értékesített mennyisége

A certifikátok mögöttes termékei

A certifikátok mögöttes termékei Erste Befektetési Zrt. Dr. Miró József Budapest, 21 április 15. 21.4.16. 1 Erste 55 5 45 4 Erste Group Bank Ag (napi bontás) Max ár (28.5.2): 49.9 EUR Min ár (29.2.24):

A certifikátok mögöttes termékei Erste Befektetési Zrt. Dr. Miró József Budapest, 21 április 15. 21.4.16. 1 Erste 55 5 45 4 Erste Group Bank Ag (napi bontás) Max ár (28.5.2): 49.9 EUR Min ár (29.2.24):

A fizetési mérleg alakulása a 2001. januári adatok alapján

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

A fizetési mérleg alakulása a 21. januári adatok alapján A végleges számítások szerint 21. januárban 237 hiánnyal zárt a folyó fizetési mérleg. Az nek az előző év januárhoz mért 16 s romlása mögött az

Árfolyamok. Miskolci Egyetem mesterképzés

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) 35% 30% 25% 20% 15% 10% 5% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Árfolyamok Miskolci Egyetem mesterképzés 24 órás devizapiac (Forex) 35% 30% 25% 20% 15% 10% 5% 0% 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

ÁLLAMPAPÍRPIAC. HAVI TÁJÉKOZTATÓ 2016. július

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

HAVI TÁJÉKOZTATÓ 216. 216. végéig 497,6 milliárd forint összegű nettó kibocsátás valósult meg, amelyből a nettó forintkibocsátás 1719,2 milliárd forintot, a nettó devizatörlesztés 122 milliárd forintot

FÉLÉVES JELENTÉS 2012

FÉLÉVES JELENTÉS 2012 Alapadatok Neve Rövid neve Elnevezés angolul Rövid név angolul Budapest Bond Investment Fund Budapest Bond Investment Fund Harmonizáció ÁÉKBV Alap Az alap típusa, fajtája nyilvános,

FÉLÉVES JELENTÉS 2012 Alapadatok Neve Rövid neve Elnevezés angolul Rövid név angolul Budapest Bond Investment Fund Budapest Bond Investment Fund Harmonizáció ÁÉKBV Alap Az alap típusa, fajtája nyilvános,

A fizetési mérleg alakulása a 2001. júniusi adatok alapján

A fizetési mérleg alakulása a 21. júniusi adatok alapján A végleges számítások szerint 21. júniusban 341 millió euró hiánnyal zárt a folyó fizetési mérleg 1), ami 87 millió euróval alacsonyabb a tavalyi

A fizetési mérleg alakulása a 21. júniusi adatok alapján A végleges számítások szerint 21. júniusban 341 millió euró hiánnyal zárt a folyó fizetési mérleg 1), ami 87 millió euróval alacsonyabb a tavalyi

tartalmazó becsült értékek. 2 2011. októbertől a lakáscélú és szabad felhasználású jelzáloghitelek új szerződéses összege tartalmazza a

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

Grafikonkészlet a háztartási és a nem pénzügyi vállalati kamatlábakról szóló közleményhez 2012. január 1. ábra: A háztartási forint, euro és svájci frank lakáscélú hitelek új szerződéseinek értéke a szezonálisan

Kötvények és részvények értékelése

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Az eszközök értékelése Cél: A befektetési döntések pénzügyi megítélése Vállalati pénzügyek 1 7-8. előadás Kötvények és részvények értékelése Összehasonlítani a befektetés jövőbeli jövedelmeit a befektetés

Feltámadnak a kispapírok?

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Feltámadnak a kispapírok? 2016. Május 18. 17:30 Nagyot ment a BUX 2 A BUX és BUMIX relatív alakulása a válság óta 3 Pedig nem volt ez mindig így 4 Olcsók a kispapírok? 5 ANY Biztonsági Nyomda: Stabilan

Féléves jelentés 2016. GENERALI HAZAI KÖTVÉNY ALAP

Féléves jelentés 2016. GENERALI HAZAI KÖTVÉNY ALAP Generali Hazai Kötvény Alap I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának típusa: nyilvános nyíltvégű

Féléves jelentés 2016. GENERALI HAZAI KÖTVÉNY ALAP Generali Hazai Kötvény Alap I. Alapadatok Az Alap működési formája: Az Alap fajtája: Az Alap elsődleges eszközkategóriájának típusa: nyilvános nyíltvégű

Innováció és gazdaságfejlesztés

Zempléni Regionális Vállalkozásfejlesztési Alapítvány Az innováció és a megújuló energia kérdései 2010. November 23. Innováció és gazdaságfejlesztés (Regionális energetikai stratégia) DR. NYIRY ATTILA

Zempléni Regionális Vállalkozásfejlesztési Alapítvány Az innováció és a megújuló energia kérdései 2010. November 23. Innováció és gazdaságfejlesztés (Regionális energetikai stratégia) DR. NYIRY ATTILA

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2012.05.17. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2012.05.17. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Az Euró-zóna válsága okok-következmények-dilemmák

Az Euró-zóna válsága okok-következmények-dilemmák ELŐZMÉNYEK Államadósság (GDP %) Forrás: Lane (2012) 1 Egyensúlytalanság az Euró-zónán belül A folyó fizetési mérleg hiánya (GDP%) Forrás: Lane (2012) A

Az Euró-zóna válsága okok-következmények-dilemmák ELŐZMÉNYEK Államadósság (GDP %) Forrás: Lane (2012) 1 Egyensúlytalanság az Euró-zónán belül A folyó fizetési mérleg hiánya (GDP%) Forrás: Lane (2012) A

OTP Csoport 2013. első negyedéves eredmények

OTP Csoport 0. első negyedéves eredmények Sajtótájékoztató 0. május. Bencsik László, vezérigazgató-helyettes A korrigált konszolidált profit az adóterhelés növekedése miatt 7%-kal csökkent y/y, miközben

OTP Csoport 0. első negyedéves eredmények Sajtótájékoztató 0. május. Bencsik László, vezérigazgató-helyettes A korrigált konszolidált profit az adóterhelés növekedése miatt 7%-kal csökkent y/y, miközben

2010.05.12. 1300 Infó Rádió. Hírek

2010.05.12. 1300 Infó Rádió Hírek 100512 1303 [1127h GAZ MKIK - pozitív index MTI km 100512] Jelentősen javultak a magyar vállalatok várakozásai a következő félévre a Magyar Kereskedelmi és Iparkamara

2010.05.12. 1300 Infó Rádió Hírek 100512 1303 [1127h GAZ MKIK - pozitív index MTI km 100512] Jelentősen javultak a magyar vállalatok várakozásai a következő félévre a Magyar Kereskedelmi és Iparkamara

KONDÍCIÓS LISTA. Devizabelföldi magánszemélyek. Devizanem éves Kamat 22,13 % THM 1. 500.000 Ft, 3 év futamidő THM 1. 3 millió Ft, 5 év futamidő

KONDÍCIÓS LISTA Devizabelföldi magánszemélyek eire vonatkozóan Hatályos: 2016.július 1-től 2016. július 1-jén vagy azt követően igényelt kölcsönökre vonatkozó feltételek: éves Kamat 22,13 % 24,89 % 24,89

KONDÍCIÓS LISTA Devizabelföldi magánszemélyek eire vonatkozóan Hatályos: 2016.július 1-től 2016. július 1-jén vagy azt követően igényelt kölcsönökre vonatkozó feltételek: éves Kamat 22,13 % 24,89 % 24,89

Vállalati pénzügyek 1 10-11. előadás

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

Vállalati pénzügyek 1 10-11. eladás Forgótke menedzsment Forgótke menedzsment Rövid távú pénzügyi döntések, Forgótke menedzsment részei: A társaság forgóeszközeinek összevont szintje (forgótke politika),

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság. Mérleg 2014.01.01-2014.12.31

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

AEGON Magyarország Lakástakarékpénztár Zártkörűen Működő Részvénytársaság Mérleg 2014.01.01-2014.12.31 Cégnév: AEGON Magyarország Lakástakarékpénztár Zrt. Székhely: 1091 Budapest, Üllői út 1. Cégjegyzékszám:

Budapest, 2015. április A beutazó turizmus jellemzői és alakulása 2015-ben A KSH keresletfelmérésének adatai alapján

Budapest, 2015. április A beutazó jellemzői és alakulása 2015-ben A KSH keresletfelmérésének adatai alapján 2015-ben 20,2 millió külföldi turista látogatott Magyarországra, számuk 17,0%-kal nőtt 2014-hez

Budapest, 2015. április A beutazó jellemzői és alakulása 2015-ben A KSH keresletfelmérésének adatai alapján 2015-ben 20,2 millió külföldi turista látogatott Magyarországra, számuk 17,0%-kal nőtt 2014-hez

Soós Gábor Dániel Várhegyi Judit: Az élénkülő lakossági fogyasztás egyre erősebb támaszt nyújt a gazdasági növekedésnek

Soós Gábor Dániel Várhegyi Judit: Az élénkülő lakossági fogyasztás egyre erősebb támaszt nyújt a gazdasági növekedésnek A válságot megelőzően felhalmozott adósságok leépítése, az emelkedő munkanélküliség

Soós Gábor Dániel Várhegyi Judit: Az élénkülő lakossági fogyasztás egyre erősebb támaszt nyújt a gazdasági növekedésnek A válságot megelőzően felhalmozott adósságok leépítése, az emelkedő munkanélküliség

Számviteli elemzéshez mutatók

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Számviteli elemzéshez mutatók 1 Cégek helyzetének elemzése Információforrás: E-cégjegyzék (tevékenység, tulajdonosok, telephely, könyvvizsgálat, FB) Cégközlöny (felszámolás, végelszámolás, csődeljárás)

Már nem értékesített hiteltípusok és korábban folyósított hitelek kondíciói Egyéb hitelek (Érvényes: 2015.12.01-től)

") Már nem értékesített hiteltípusok és korábban folyósított hitelek kondíciói Egyéb hitelek (Érvényes: 2015.12.01-től) Tartalomjegyzék Szellemi szabadfoglalkozásúak részére nyújtott (már nem értékesített)

Már nem értékesített hiteltípusok és korábban folyósított hitelek kondíciói Egyéb hitelek (Érvényes: 2015.12.01-től) Tartalomjegyzék Szellemi szabadfoglalkozásúak részére nyújtott (már nem értékesített)

Vállalkozásfinanszírozás

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

Vállalkozásfinanszírozás Területei Pénzügyi tervezés Beruházás finanszírozás Hitelintézeti eljárás Pénzügyi tervezés a vállalkozásnál tervezés célja: bizonytalanság kockázat csökkentése jövőbeli események,

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA 2014. I. FÉLÉVES JELENTÉS

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Smart Money Befektetési

AEGON SMART MONEY BEFEKTETÉSI ALAPOK ALAPJA AEGON MAGYARORSZÁG BEFEKTETÉSI ALAPKEZELŐ ZRT. A jelen tájékoztatót az AEGON Magyarország Befektetési Alapkezelő Zrt., mint az AEGON Smart Money Befektetési

Monetáris politika. 5. el adás. Hosszú távú modell: alkalmazások. Kuncz Izabella. Makroökonómia Tanszék Budapesti Corvinus Egyetem.

Hosszú távú modell: alkalmazások Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Hogyan épül fel a hosszú távú modell? Hogyan hat a skális politika a gazdaságra? Hogyan

Hosszú távú modell: alkalmazások Makroökonómia Tanszék Budapesti Corvinus Egyetem Makroökonómia Mit tudunk eddig? Hogyan épül fel a hosszú távú modell? Hogyan hat a skális politika a gazdaságra? Hogyan

H A T Á S V I Z S G Á L A T I

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

H A T Á S V I Z S G Á L A T I L A P Iktatószám: A hatásvizsgálat elkészítésére fordított id : Hatásvizsgálatba bevont személyek, szervezetek: Dátum: Kapcsolódó hatásvizsgálati lapok: Vizsgált id táv: El

A közraktározási piac 2015. évi adatai

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

A közraktározási piac 2015. évi adatai Az alább közölt adatok forrása a közraktározás-felügyeleti tevékenység során végzett adatgyűjtés és adatfeldolgozás. A közraktározási piac szereplőinek csekély száma

Nyúl és Vidéke Takarékszövetkezet

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

Nyúl és Vidéke Takarékszövetkezet KSH: 10044331-6419-12208 20. EREDMÉNYKIMUTATÁS I. (függőleges tagolás) A tétel megnevezése Az előző év év(ek) Tárgyév a b d 01. 1. Kapott kamatok és kamatjellegű bevételek

MAGYAR KÖZLÖNY 77. szám

MAGYAR KÖZLÖNY 77. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. június 6., hétfő Tartalomjegyzék 20/2016. (VI. 6.) MNB rendelet A jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira,

MAGYAR KÖZLÖNY 77. szám MAGYARORSZÁG HIVATALOS LAPJA 2016. június 6., hétfő Tartalomjegyzék 20/2016. (VI. 6.) MNB rendelet A jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira,

Mutatószám alapú értékelés

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Mutatószám alapú értékelés 2016. április 19. 17:30 A webinárium hamarosan kezdődik. Kérjük, ellenőrizze, hogy számítógépe hangszórója be van-e kapcsolva. További technikai információk: https://www.kbcequitas.hu/menu/tamogatas/tudastar/oktatas

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

Accorde Alapkezelő Zrt. Accorde Prémium Alapok Alapja Befektetési Alap 2016. I. Féléves jelentés (Időszak: 2016.02.02-2016.06.30.) I. Vagyonkimutatás indulás: 02.02. Vége: 2016.06.30. Instrumentum Érték

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja. Bor és Piac Szőlészet Borászat Konferencia 2011

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

Támogatási lehetőségek a borágazatban Magyarország Nemzeti Borítékja Bor és Piac Szőlészet Borászat Konferencia 2011 Miben lehet a minisztérium a borászati vállalkozások segítségére A minisztérium elsősorban

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt Igazgató, KSH Népességtudományi Kutatóintézet Az előadás menete Népesség = + születések halálozások +/- vándorlási egyenleg Témák: Termékenység F (párkapcsolatok)

Demográfiai helyzetkép Magyarország 2014 Spéder Zsolt Igazgató, KSH Népességtudományi Kutatóintézet Az előadás menete Népesség = + születések halálozások +/- vándorlási egyenleg Témák: Termékenység F (párkapcsolatok)

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde-VM Abszolút Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete

CONCORDE-VM ABSZOLÚT SZÁRMAZTATOTT BEFEKTETÉSI ALAP Féléves jelentés 2016. FÉLÉVES JELENTÉS A Concorde-VM Abszolút Származtatott Befektetési Alap Féléves jelentése a 2014. évi XVI. törvény 6. számú melléklete

KÖZLEMÉNY. Szarvas és Vidéke Körzeti Takarékszövetkezet. (székhelye 5540 Szarvas, Szabadság út 30., cégjegyzékszáma: Cg.

KÖZLEMÉNY A és Vidéke Körzeti Takarékszövetkezet (székhelye 5540, Szabadság út 30., cégjegyzékszáma: Cg. 04-02-000342), a Gyulai Takarékszövetkezet (székhelye 5711 Gyula, Széchenyi u. 53., cégjegyzékszáma:

KÖZLEMÉNY A és Vidéke Körzeti Takarékszövetkezet (székhelye 5540, Szabadság út 30., cégjegyzékszáma: Cg. 04-02-000342), a Gyulai Takarékszövetkezet (székhelye 5711 Gyula, Széchenyi u. 53., cégjegyzékszáma:

BARTHA ÁKOS RETAIL ÜGYVEZETŐ IGAZGATÓ GAZDASÁGFEJLESZTÉSI KILÁTÁSOK BANKI SZEMMEL KAVOSZ GAZDASÁGI FÓRUM TATABÁNYA, 2016. ÁPRILIS 21.

BARTHA ÁKOS RETAIL ÜGYVEZETŐ IGAZGATÓ GAZDASÁGFEJLESZTÉSI KILÁTÁSOK BANKI SZEMMEL KAVOSZ GAZDASÁGI FÓRUM TATABÁNYA, 2016. ÁPRILIS 21. FORDULAT ELŐTT A HAZAI KISVÁLLALATI SZEKTOR A MAGYAR GDP TÖBB, MINT

BARTHA ÁKOS RETAIL ÜGYVEZETŐ IGAZGATÓ GAZDASÁGFEJLESZTÉSI KILÁTÁSOK BANKI SZEMMEL KAVOSZ GAZDASÁGI FÓRUM TATABÁNYA, 2016. ÁPRILIS 21. FORDULAT ELŐTT A HAZAI KISVÁLLALATI SZEKTOR A MAGYAR GDP TÖBB, MINT

BC Tipp heti statisztika (7. hét)

") BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

BC Tipp heti statisztika (7. hét) AUDUSD eladás 1,0255 áttörésekor Profitcél: 0,9900 Javasolt stop loss: 1,0355 2013.02.11. 12:21 70 000 24,7 pont 37 730 Ft 471 765 Ft 2 500 000 Ft 1 / 8 XAUEUR eladás

Az építőipar számokban

Az építőipar számokban A magyar építőipar az Európai Unión belül 2014. évi termelési érték Ország Mrd Németország 293 Franciaország 164 Nagy-Britannia 157 Olaszország 135 Spanyolország 95 Hollandia 55

Az építőipar számokban A magyar építőipar az Európai Unión belül 2014. évi termelési érték Ország Mrd Németország 293 Franciaország 164 Nagy-Britannia 157 Olaszország 135 Spanyolország 95 Hollandia 55

Reklámadó 2015.évi változások. PáricsiZoltán

Reklámadó 2015.évi változások PáricsiZoltán Reklámadó - törvényi áttekintés A reklámadó magyarországi bevezetése, változások hatályba lépése 2014.06.11.-én a parlament megszavazta a 2014.évi XXII. törvényt

Reklámadó 2015.évi változások PáricsiZoltán Reklámadó - törvényi áttekintés A reklámadó magyarországi bevezetése, változások hatályba lépése 2014.06.11.-én a parlament megszavazta a 2014.évi XXII. törvényt

Hitelezési folyamatok. 2016. május

Hitelezési folyamatok 1. május Hitelezési folyamatok 1. május Hitelezési folyamatok (1. május) Az elemzést készítette: Bálint Máté, Fellner Zita (Pénzügyi rendszer elemzése igazgatóság) A kiadványt jóváhagyta:

Hitelezési folyamatok 1. május Hitelezési folyamatok 1. május Hitelezési folyamatok (1. május) Az elemzést készítette: Bálint Máté, Fellner Zita (Pénzügyi rendszer elemzése igazgatóság) A kiadványt jóváhagyta:

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. december A központi költségvetés finanszírozása A. Állományi adatok

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2015. december A központi költségvetés finanszírozása A. Állományi adatok

LAKÁSCÉLÚ TÁMOGATÁSOK (ÉRVÉNYES: 2016.03.04-TŐL)

") LAKÁSCÉLÚ TÁMOGATÁSOK (ÉRVÉNYES: 2016.03.04-TŐL) A Hirdetményben foglalt időpontok előtt befogadott lakáscélú támogatásokra vonatkozó kondíciókat a Hirdetmény 11. sz. melléklete tartalmazza. 9.1. az új

LAKÁSCÉLÚ TÁMOGATÁSOK (ÉRVÉNYES: 2016.03.04-TŐL) A Hirdetményben foglalt időpontok előtt befogadott lakáscélú támogatásokra vonatkozó kondíciókat a Hirdetmény 11. sz. melléklete tartalmazza. 9.1. az új

A követelés-elengedés eredményeként az Ön tartozása <tartozás csökkenésének mértéke> forinttal csökken.

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

KITÖLTÉSI ÚTMUTATÓ AZ MNB 14/2015. (X. 27.) AJÁNLÁSÁNAK MELLÉKLETEIHEZ 1. Az ajánlás 1. számú mellékletben szereplő táblázat adattartalma Tájékoztatjuk, hogy a szerződés módosítása esetén a fent megjelölt

Boldva és Vidéke Taka r ékszövetkezet

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.06.15-től lekötésre kerülő ekre

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.06.15-től lekötésre kerülő ekre

Az NHB Növekedési Hitel Bank Zrt. tájékoztatója a lakossági kölcsönök feltételeiről Érvényes: 2016. május 01-től 2016. május 31-ig

Az NHB Növekedési Hitel Bank Zrt. tájékoztatója a lakossági kölcsönök feltételeiről Érvényes: 2016. május 01-től 2016. május 31-ig Igényelhető kölcsönök Lakossági szabadfelhasználású jelzálogkölcsön Termék

Az NHB Növekedési Hitel Bank Zrt. tájékoztatója a lakossági kölcsönök feltételeiről Érvényes: 2016. május 01-től 2016. május 31-ig Igényelhető kölcsönök Lakossági szabadfelhasználású jelzálogkölcsön Termék

Boldva és Vidéke Taka r ékszövetkezet

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.08.13-tól lekötésre kerülő ekre

A Takarékszövetkezet jelen ben szereplő, változó kamatozású i termékei esetében i kamatváltozást tesz közzé, az állandó (fix) kamatozású i termékek esetében pedig a 2014.08.13-tól lekötésre kerülő ekre

A pénzügyi piacok szegmensei

A pénzügyi piacok szegmensei 2007 március 27. Dr. Sivák József Miről lesz szó? 1. A pénzügyi piac, mint speciális piac 2. A pénzügyi piacok fejlődése 3. A pénzügyi piacok működési módja 4. A pénzügyi piacok

A pénzügyi piacok szegmensei 2007 március 27. Dr. Sivák József Miről lesz szó? 1. A pénzügyi piac, mint speciális piac 2. A pénzügyi piacok fejlődése 3. A pénzügyi piacok működési módja 4. A pénzügyi piacok

Kockázatkezelés és biztosítás

Kockázatkezelés és biztosítás Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető Pénzügy Intézeti Tanszék Témák 1. Kockáztatott eszközök 2. Károkozó tényezők (vállalati kockázatok) 3. Holisztikus

Kockázatkezelés és biztosítás Dr. habil. Farkas Szilveszter PhD egyetemi docens, tanszékvezető Pénzügy Intézeti Tanszék Témák 1. Kockáztatott eszközök 2. Károkozó tényezők (vállalati kockázatok) 3. Holisztikus

A magyar lízingpiac 2012 ben

A magyar lízingpiac 2012 ben Lízing SzakmaiNapok Lévai Gábor Főtitkár Magyar Lízingszövetség 2011.11.10. Tartalom Gazdasági és pénzügyi környezet Lízingpiac 2012 ben Lízingpiaci szegmensek Mi van akkor,

A magyar lízingpiac 2012 ben Lízing SzakmaiNapok Lévai Gábor Főtitkár Magyar Lízingszövetség 2011.11.10. Tartalom Gazdasági és pénzügyi környezet Lízingpiac 2012 ben Lízingpiaci szegmensek Mi van akkor,

ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK - RÉSZVÉNYTÁRSASÁGOK ÉS SZÖVETKEZETI HITELINTÉZETEK

Táblakód ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK - RÉSZVÉNYTÁRSASÁGOK ÉS SZÖVETKEZETI HITELINTÉZETEK MNB-PSZÁF közös táblák Megnevezés Egyedi 1AB Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal)

Táblakód ÖSSZEFOGLALÓ TÁBLA EGYEDI JELENTÉSEK - RÉSZVÉNYTÁRSASÁGOK ÉS SZÖVETKEZETI HITELINTÉZETEK MNB-PSZÁF közös táblák Megnevezés Egyedi 1AB Felügyeleti mérleg (Eszközök könyv szerinti bruttó adatokkal)

Mezőgazdasági termelői árak, 2009. február

Közzététel:. április 14. Sorszám: 60. Következik:. április 15. Ipar Mezőgazdasági termelői árak,. február Az agrár termelőiár-szintje februárjában 27,4%-kal csökkent az előző év azonos időszakához képest.

Közzététel:. április 14. Sorszám: 60. Következik:. április 15. Ipar Mezőgazdasági termelői árak,. február Az agrár termelőiár-szintje februárjában 27,4%-kal csökkent az előző év azonos időszakához képest.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2013.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2013. december A központi költségvetés finanszírozása A. Állományi adatok

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása 2013. december A központi költségvetés finanszírozása A. Állományi adatok

FENNTARTHATÓ FEJLŐDÉS

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

FENNTARTHATÓ FEJLŐDÉS Kump Edina ÖKO-Pack Nonprofit Kft. E-mail: edina@okopack.hu Web: www.okopack.hu Dunaújváros, 2014. november 07. A FENNTARTHATÓ FEJLŐDÉS FOGALMA A fenntartható fejlődés a fejlődés

Tájékoztató az euro likviditást nyújtó 6 hónapos jegybanki EUR/HUF FX-swap tender feltételeiről

Tájékoztató az euro likviditást nyújtó 6 hónapos jegybanki EUR/HUF FX-swap tender feltételeiről I. A partnerkörbe kerülés általános feltételei A Magyar Nemzeti Bank (MNB) 2009. március 2-tól új euro likviditást

Tájékoztató az euro likviditást nyújtó 6 hónapos jegybanki EUR/HUF FX-swap tender feltételeiről I. A partnerkörbe kerülés általános feltételei A Magyar Nemzeti Bank (MNB) 2009. március 2-tól új euro likviditást

Autópálya matrica árak 2011

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

Autópálya matrica árak 2011: drágább az autópálya matrica díja 2011-ben. 2011-től átlagosan 8,7 százalékkal emelkednek az úthasználati díjak. A Nemzeti Fejlesztési Minisztérium közleménye szerint a drágulás

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2015. harmadik negyedév

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2015. harmadik negyedév Budapest, 2015. november 16. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2014.09.30 2015.06.30 2015.09.30 2015.09.30/

FHB Jelzálogbank Nyrt. Időközi vezetőségi beszámoló 2015. harmadik negyedév Budapest, 2015. november 16. I. KONSZOLIDÁLT ÖSSZEFOGLALÓ ADATOK millió forintban 2014.09.30 2015.06.30 2015.09.30 2015.09.30/

Mezőgazdasági termelői árak, 2009. július

Közzététel:. szeptember 14. Sorszám: 147. Következik:. szeptember 15. Ipar Mezőgazdasági termelői árak,. július Az agrár termelőiár-szintje júliusában 14,9%-kal csökkent az előző év azonos időszakihoz

Közzététel:. szeptember 14. Sorszám: 147. Következik:. szeptember 15. Ipar Mezőgazdasági termelői árak,. július Az agrár termelőiár-szintje júliusában 14,9%-kal csökkent az előző év azonos időszakihoz

Diák számlacsomag (14 18 év)

") 1.) Diák számla 42/2014. sz. H I R D E T M É N Y Diák számlacsomag (14 18 év) Számlavezetési díj 0.- Számlanyitás díja számla nyitáskor Számlanyitáskor elhelyezendı összeg Nincs - Számlán tartandó minimális

1.) Diák számla 42/2014. sz. H I R D E T M É N Y Diák számlacsomag (14 18 év) Számlavezetési díj 0.- Számlanyitás díja számla nyitáskor Számlanyitáskor elhelyezendı összeg Nincs - Számlán tartandó minimális

OTP Bank Rt. 2003. évi Éves Jelentése. Budapest, 2004. április 29.

OTP Bank Rt. 2003. évi Éves Jelentése Budapest, 2004. április 29. 2 TARTALOM AZ OTP BANK RT. 2003. ÉVI ÜZLETI JELENTÉSE 4 A FÜGGETLEN KÖNYVVIZSGÁLÓ BESZÁMOLÓJA A 2003. ÉVI ÉVES BESZÁMOLÓ VIZSGÁLATÁNAK

OTP Bank Rt. 2003. évi Éves Jelentése Budapest, 2004. április 29. 2 TARTALOM AZ OTP BANK RT. 2003. ÉVI ÜZLETI JELENTÉSE 4 A FÜGGETLEN KÖNYVVIZSGÁLÓ BESZÁMOLÓJA A 2003. ÉVI ÉVES BESZÁMOLÓ VIZSGÁLATÁNAK

EPER E-KATA integráció

EPER E-KATA integráció 1. Összhang a Hivatalban A hivatalban használt szoftverek összekapcsolása, integrálása révén az egyes osztályok, nyilvántartások között egyezőség jön létre. Mit is jelent az integráció?

EPER E-KATA integráció 1. Összhang a Hivatalban A hivatalban használt szoftverek összekapcsolása, integrálása révén az egyes osztályok, nyilvántartások között egyezőség jön létre. Mit is jelent az integráció?

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei Az elmúlt két év során az MNB kamatcsökkentési ciklusa, illetve más nemzetközi és

Palotai Dániel Horváth Dániel 1 : Az MNB kamatcsökkentései nyomán jelentősen mérséklődnek az államháztartás kamatterhei Az elmúlt két év során az MNB kamatcsökkentési ciklusa, illetve más nemzetközi és

Agrárgazdasági Kutató Intézet Piac-árinformációs Szolgálat. Borpiaci információk. III. évfolyam / 7. szám 2005. április 28. 14-15.

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

A K I Borpiaci információk III. évfolyam / 7. szám 25. április 28. 14- Bor piaci jelentés Borpiaci információk 1-4. táblázat, 1-8. ábra: Belföldi értékesítési-árak és mennyiségi adatok 2. oldal 3-7. oldal

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2011. január 1-től A változások

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2011. január 1-től A változások

Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve

Bemutatkozás Települési Önkormányzatok Országos Szövetsége Generali Alapkezelő Zrt. Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve Jogi személyiség A Generali Csoport világszerte

Bemutatkozás Települési Önkormányzatok Országos Szövetsége Generali Alapkezelő Zrt. Generali Alapkezelő Privát Vagyonkezelés Befektetési szakértelem immáron 20 éve Jogi személyiség A Generali Csoport világszerte

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet Vízdíj különbözet (a felmerülés helyén) 2002-2008. közötti időszakra Vízdíj késedelmi kamat (247 Ft/hó) Kárösszeg (üvegkár stb.) Üzemelés záró egyenlege FUNDAMENTA

ZÁRSZÁMADÁS 2011. Intercisa Lakásszövetkezet Vízdíj különbözet (a felmerülés helyén) 2002-2008. közötti időszakra Vízdíj késedelmi kamat (247 Ft/hó) Kárösszeg (üvegkár stb.) Üzemelés záró egyenlege FUNDAMENTA

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2011. augusztus 20-tól A változások

HIRDETMÉNY AZ OTP BANK ÉS OTP JELZÁLOGBANK ÁLTAL NYÚJTOTT OTP LAKÁSHITEL, OTP DEVIZA LAKÁSHITEL FELFÜGGESZTETT TERMÉKEINEK KAMAT, DÍJ, JUTALÉK ÉS KÖLTSÉG TÉTELEI Érvényes: 2011. augusztus 20-tól A változások

A jelzáloglevél alapú finanszírozás helyzete Magyarországon pénzügyi stabilitási szempontból

MNB Mûhelytanulmányok 36. 2005 PAPP MÓNIKA A jelzáloglevél alapú finanszírozás helyzete Magyarországon pénzügyi stabilitási szempontból Papp Mónika A jelzáloglevél alapú finanszírozás helyzete Magyarországon

MNB Mûhelytanulmányok 36. 2005 PAPP MÓNIKA A jelzáloglevél alapú finanszírozás helyzete Magyarországon pénzügyi stabilitási szempontból Papp Mónika A jelzáloglevél alapú finanszírozás helyzete Magyarországon

H I R D E T M É N Y. Az OTP BANK SZEMÉLYI KÖLCSÖN, FÉSZEKRAKÓ ÉS KÖZALKALMAZOTTI SZEMÉLYI KÖLCSÖN

H I R D E T M É N Y Az OTP BANK SZEMÉLYI KÖLCSÖN, FÉSZEKRAKÓ ÉS KÖZALKALMAZOTTI SZEMÉLYI KÖLCSÖN FELFÜGGESZTETT TERMÉKÉNEK Feltételeiről Közzététel: 2009. október 1. Hatályos 2009. október 1-től. (Jelen

H I R D E T M É N Y Az OTP BANK SZEMÉLYI KÖLCSÖN, FÉSZEKRAKÓ ÉS KÖZALKALMAZOTTI SZEMÉLYI KÖLCSÖN FELFÜGGESZTETT TERMÉKÉNEK Feltételeiről Közzététel: 2009. október 1. Hatályos 2009. október 1-től. (Jelen

Átalakuló HR szervezet, változó Business Partneri szerepek

Átalakuló HR szervezet, változó Business Partneri szerepek dr. Jagicza Ágnes, HR és szervezetfejlesztési vezérigazgató-helyettes, Invitel Zrt. 2014. március 20. Tartalom 2 A HR szerepe a 21. században

Átalakuló HR szervezet, változó Business Partneri szerepek dr. Jagicza Ágnes, HR és szervezetfejlesztési vezérigazgató-helyettes, Invitel Zrt. 2014. március 20. Tartalom 2 A HR szerepe a 21. században

Budapest Alapkezelő Zrt.

Van még élet rekord alacsony kamatszint mellett is Budapest Alapkezelő Zrt. Féljünk-e a betétektől? Betétekben elhelyezett pénz -nominális (virtuális) értéke és - valós (élelmiszer inflációval diszkontált)

Van még élet rekord alacsony kamatszint mellett is Budapest Alapkezelő Zrt. Féljünk-e a betétektől? Betétekben elhelyezett pénz -nominális (virtuális) értéke és - valós (élelmiszer inflációval diszkontált)

Richter Csoport. 2013. 1-12. hó. 2013. I-IV. negyedévi jelentés 2014. február 5.

Richter Csoport 2013. I-IV. negyedévi jelentés 2014. február 5. Összefoglaló 2013. I-IV. IV. negyedév Konszolidált árbevétel: +4,8% ( ), +7,6% (Ft) + jó ütemű növekedés Kínában, az EU15 piacokon és az

Richter Csoport 2013. I-IV. negyedévi jelentés 2014. február 5. Összefoglaló 2013. I-IV. IV. negyedév Konszolidált árbevétel: +4,8% ( ), +7,6% (Ft) + jó ütemű növekedés Kínában, az EU15 piacokon és az

Az informatika helyzete Magyarországon 2009-2011. Dr. Fehér Péter

Az informatika helyzete Magyarországon 2009-2011 Dr. Fehér Péter (pfeher@informatika.uni-corvinus.hu, http://informatika.uni-corvinus.hu) A kutatás háttere 3. éve folyó kutatás Kérd íves felmérés Papír

Az informatika helyzete Magyarországon 2009-2011 Dr. Fehér Péter (pfeher@informatika.uni-corvinus.hu, http://informatika.uni-corvinus.hu) A kutatás háttere 3. éve folyó kutatás Kérd íves felmérés Papír

Gépjármű finanszírozással kapcsolatos szabályozási stratégia elemei

Gépjármű finanszírozással kapcsolatos szabályozási stratégia elemei Gépjármű finanszírozás változásai 2010. április 14. Dr. Farkas Ádám Elnök Pénzügy Szervezetek Állami Felügyelete Érintett jogszabályok

Gépjármű finanszírozással kapcsolatos szabályozási stratégia elemei Gépjármű finanszírozás változásai 2010. április 14. Dr. Farkas Ádám Elnök Pénzügy Szervezetek Állami Felügyelete Érintett jogszabályok

VAGYONNYILATKOZAT A KÖTELEZETT SZEMÉLYI ADATAI, VALAMINT A JÖVEDELMI, ÉRDEKELTSÉGI ÉS VAGYONI VISZONYAIRA VONATKOZÓ ADATOK. I. Rész SZEMÉLYI ADATOK

VAGYONNYILATKOZAT Vagyonnyilatkozat nyilvántartási száma: A KÖTELEZETT SZEMÉLYI ADATAI, VALAMINT A JÖVEDELMI, ÉRDEKELTSÉGI ÉS VAGYONI VISZONYAIRA VONATKOZÓ ADATOK. I. Rész SZEMÉLYI ADATOK A kötelezett

VAGYONNYILATKOZAT Vagyonnyilatkozat nyilvántartási száma: A KÖTELEZETT SZEMÉLYI ADATAI, VALAMINT A JÖVEDELMI, ÉRDEKELTSÉGI ÉS VAGYONI VISZONYAIRA VONATKOZÓ ADATOK. I. Rész SZEMÉLYI ADATOK A kötelezett

Az NHB Növekedési Hitel Bank Zrt. tájékoztatója a jelzálogkölcsönök feltételeiről Érvényes: 2015. Október 01-től 2015.

Kamatperiódus 6 havi BUBOR 1 Szabadfelhasználású kölcsön HUF 6 hónap 1,360% 2,360% 8,360% n/a Lakásvásárlási kölcsön HUF 6 hónap 1,360% 2,360% 8,360% n/a 1 A változó kamatozású HUF kölcsön kamatlába referencia-kamatlábhoz

Kamatperiódus 6 havi BUBOR 1 Szabadfelhasználású kölcsön HUF 6 hónap 1,360% 2,360% 8,360% n/a Lakásvásárlási kölcsön HUF 6 hónap 1,360% 2,360% 8,360% n/a 1 A változó kamatozású HUF kölcsön kamatlába referencia-kamatlábhoz

A fizetési mérleg alakulása a 2002. novemberi adatok alapján

A fizetési mérleg alakulása a 22. novemberi adatok alapján A végleges számítások szerint 22. novemberben 455 hiánnyal zárt a folyó fizetési mérleg. Az előző évi novemberi egyenleg 124 hiányt mutatott.

A fizetési mérleg alakulása a 22. novemberi adatok alapján A végleges számítások szerint 22. novemberben 455 hiánnyal zárt a folyó fizetési mérleg. Az előző évi novemberi egyenleg 124 hiányt mutatott.

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései. Móra Veronika Ökotárs Alapítvány / MAF

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései Móra Veronika Ökotárs Alapítvány / MAF A magyar civil szektor helyzete a közelmúltban és ma Évtizedes

Források és társadalmi innováció - A hazai civil szervezetek hosszú távú fenntarthatóságának kérdései Móra Veronika Ökotárs Alapítvány / MAF A magyar civil szektor helyzete a közelmúltban és ma Évtizedes

Tartalom. Bevezetés. Fundamentális elemzések. Fundamentális elemzések (2) Cash-flow elemzés (1) Részvények fundamentális elemzése

Cash-flow elemzés (1) Részvények fundamentális elemzése") Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

Tartalom Részvények fundamentális elemzése 12. hét Bevezetés a fundamentális elemzésbe Jövedelmezőségi mutatók Hatékonysági mutatók Tőkeáttételi mutatók Likviditási mutatók Piaci mutatók Pénzügyi válságok

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL. (2004. IV. negyedév) Budapest, 2005. április

Budapest, 2005. április") ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. IV. negyedév) Budapest, 2005. április Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

ÉVKÖZI MINTA AZ EGÉSZSÉGÜGYI BÉR- ÉS LÉTSZÁMSTATISZTIKÁBÓL (2004. IV. negyedév) Budapest, 2005. április Évközi minta az egészségügyi bér- és létszámstatisztikából Vezet i összefoglaló Módszertan Táblázatok:

2010. évi KÖZHASZNÚSÁGI JELENTÉS

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

az egyéb szervezetmegnevezése az egyéb szervezet címe, telefonszáma 2010. évi KÖZHASZNÚSÁGI JELENTÉS 2010. 01. 01.-2010. 12. 31. 1. Számviteli beszámoló ( közhasznú egyszerűsített beszámoló) a) Mérleg

OTP Bank Nyrt. 2006. évi előzetes Tőzsdei Gyorsjelentése. Budapest, 2007. február 14.

OTP Bank Nyrt. 2006. évi előzetes Tőzsdei Gyorsjelentése Budapest, 2007. február 14. AZ OTP BANK 2006. ÉVI ELŐZETES TŐZSDEI GYORSJELENTÉSE Az OTP Bank Nyrt. 2006. évi gyorsjelentését a BÉT Bevezetési és

OTP Bank Nyrt. 2006. évi előzetes Tőzsdei Gyorsjelentése Budapest, 2007. február 14. AZ OTP BANK 2006. ÉVI ELŐZETES TŐZSDEI GYORSJELENTÉSE Az OTP Bank Nyrt. 2006. évi gyorsjelentését a BÉT Bevezetési és

B E V É T E L E K Ezer forintban

1.1. melléklet a 9/2015. (II. 27.) önkormányzati rendelethez Kazincbarcika Önkormányzat 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat Sorszám B E V É T E L E K Bevételi jogcím Ezer forintban

1.1. melléklet a 9/2015. (II. 27.) önkormányzati rendelethez Kazincbarcika Önkormányzat 2015. ÉVI KÖLTSÉGVETÉSÉNEK ÖSSZEVONT MÉRLEGE 1. sz. táblázat Sorszám B E V É T E L E K Bevételi jogcím Ezer forintban

ELŐTERJESZTÉS Hidegkút Német Nemzetiségi Önkormányzat 2016. január 28.-i Képviselő-testületi ülésére

Hidegkút Német Nemzetiségi Önkormányzat ELNÖKE Szám: ELŐTERJESZTÉS Hidegkút Német Nemzetiségi Önkormányzat 2016. január 28.-i Képviselő-testületi ülésére Tárgy: A) Önkormányzat saját bevételeinek és adósságot

Hidegkút Német Nemzetiségi Önkormányzat ELNÖKE Szám: ELŐTERJESZTÉS Hidegkút Német Nemzetiségi Önkormányzat 2016. január 28.-i Képviselő-testületi ülésére Tárgy: A) Önkormányzat saját bevételeinek és adósságot

MÁRKAPOZÍCIONÁLÁS TARTALOMMAL. DUDÁS KRISZTINA Marketingigazgató

MÁRKAPOZÍCIONÁLÁS TARTALOMMAL DUDÁS KRISZTINA Marketingigazgató MI A PROVIDENT? A PROVIDENT MÁRKA FEJLŐDÉSE (2001-2012) Ál-testimonial filmek 2001-2009 Rajzfilmek 2009 májusától Gyors kölcsön készpénzben

MÁRKAPOZÍCIONÁLÁS TARTALOMMAL DUDÁS KRISZTINA Marketingigazgató MI A PROVIDENT? A PROVIDENT MÁRKA FEJLŐDÉSE (2001-2012) Ál-testimonial filmek 2001-2009 Rajzfilmek 2009 májusától Gyors kölcsön készpénzben

által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap

Éves jelentés 2010. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Mustang Amerikai Részvény Alap

Éves jelentés 2010. által kezelt Befektetési Alapokról Generali Arany Oroszlán Nemzetközi Részvény Alap Generali Cash Pénzpiaci Alap Generali Hazai Kötvény Alap Generali Mustang Amerikai Részvény Alap

Azokból a kövekből, melyek utunkba gördülnek, egy kis ügyességgel lépcsőt építhetünk. Gróf Széchenyi István

Azokból a kövekből, melyek utunkba gördülnek, egy kis ügyességgel lépcsőt építhetünk. Gróf Széchenyi István Lakáspiaci jelentés (216. május) Az elemzést készítette: Dancsik Bálint, Fellner Zita, Kovalszky

Azokból a kövekből, melyek utunkba gördülnek, egy kis ügyességgel lépcsőt építhetünk. Gróf Széchenyi István Lakáspiaci jelentés (216. május) Az elemzést készítette: Dancsik Bálint, Fellner Zita, Kovalszky

A nyilvántartott álláskeresők számának alakulása Tolna megyében 2013. december - 2015. december

A MUNKAERŐ-PIACI HELYZET ALAKULÁSA TOLNA MEGYÉBEN 2015. DECEMBER 2015. december 20-án a Tolna Megyei Kormányhivatal Foglalkoztatási Főosztályának nyilvántartásában 8.503 álláskereső szerepelt, amely az

A MUNKAERŐ-PIACI HELYZET ALAKULÁSA TOLNA MEGYÉBEN 2015. DECEMBER 2015. december 20-án a Tolna Megyei Kormányhivatal Foglalkoztatási Főosztályának nyilvántartásában 8.503 álláskereső szerepelt, amely az

A kibocsátó fundamentális helyzete, annak esetleges. Milyen az instrumentum árfolyamának változékonysága? MAGAS MAGAS MAGAS MAGAS MAGAS

ÁLLAMI NYOMDA részvény APPENINN részvény CIG PANNÓNIA részvény FHB részvény MAGYAR TELEKOM részvény makrogazdasági adatok, események. Az adott értékpapírpiac és makrogazdasági adatok, események. Az adott

ÁLLAMI NYOMDA részvény APPENINN részvény CIG PANNÓNIA részvény FHB részvény MAGYAR TELEKOM részvény makrogazdasági adatok, események. Az adott értékpapírpiac és makrogazdasági adatok, események. Az adott

Vagyon- és gazdasági érdekeltségi nyilatkozat az országgyűlési képviselővel közös háztartásban élő házas- vagy élettársa és gyermeke(i) számára

számára") - 1 - Az Országgyűlésről szóló 2012. évi XXXVI. törvény 1. sz. melléklete alapján Vagyon- és gazdasági érdekeltségi nyilatkozat az országgyűlési képviselővel közös háztartásban élő házas- vagy élettársa

- 1 - Az Országgyűlésről szóló 2012. évi XXXVI. törvény 1. sz. melléklete alapján Vagyon- és gazdasági érdekeltségi nyilatkozat az országgyűlési képviselővel közös háztartásban élő házas- vagy élettársa

OTP Bank Nyrt. Tájékoztató a 2011. évi eredményről Budapest, 2012. március 9.

OTP Bank Nyrt. Tájékoztató a 2011. évi eredményről Budapest, 2012. március 9. 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 KONSZOLIDÁLT ÖSSZEFOGLALÓ 1 ÉS RÉSZVÉNY INFORMÁCIÓK Eredménykimutatás

OTP Bank Nyrt. Tájékoztató a 2011. évi eredményről Budapest, 2012. március 9. 9.000 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 0 KONSZOLIDÁLT ÖSSZEFOGLALÓ 1 ÉS RÉSZVÉNY INFORMÁCIÓK Eredménykimutatás